Raportul de piață din această săptămână conține informații despre:

LOCAL

În ultima săptămână, indicațiile grâului în paritatea CPT Constanța au cunoscut o degradare până la nivelul de 258-262 EUR/tonă, pe fondul detensionării parțiale a situației politice din bazinul Mării Negre. Astfel, destinațiile se relaxează și înțeleg faptul că abundența în bazin este un factor cheie de tranzacționare în viitorul apropiat. Prețul grâului cu specificații de furaj scade și el, în consecință, cu circa 11-12 EUR/tonă față de nivelul indicat pentru specificația de panificație.

Nivelurile de preț indicative pentru recolta nouă de grâu rămân poziționate la 235 EUR/tonă, cu un minus de 8 EUR/tonă pentru specificația de furaj. Însă, în acest moment, în România nu se văd precipitații abundente la orizont, care să poată acoperi deficitul de apă. Se întrevăd anumite niveluri de precipitații sub formă de ploi și zapezi în anumite zone spre sfârșitul lunii februarie, aspect care ar crea parțial un nivel minim de confort.

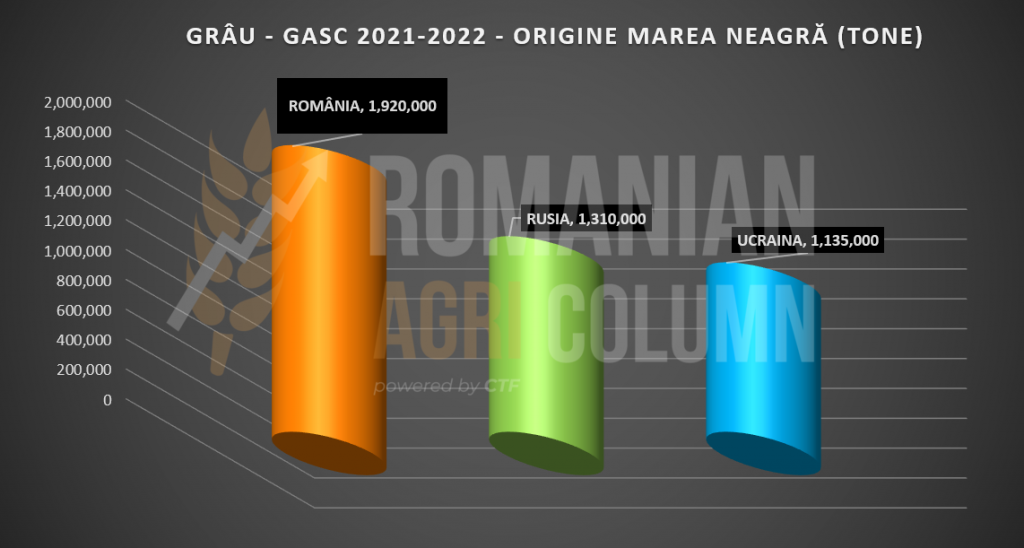

Pe acest fond de relaxare parțială, notăm licitația GASC Egipt, care da câștig de 100% grâului românesc. Dintr-un total de 22 de participanți și un volum de 1,32 mil. tone afișate, România își adjudecă toate cele trei loturi achiziționate de GASC, adică 180.000 tone. Prețul la care a fost achiziționat lotul este de 318 USD/tonă în paritatea FOB Constanța, echivalent 338,55 USD/tonă C&F. Prețul de achiziție este cu 8.34 USD/tonă mai mic decât în licitația precedentă.

România devine astfel Uzina de Forță în aprovizionarea cu grâu a entității GASC, cu un nivel total de 1,92 mil. tone, conducând în bazinul Mării Negre vânzările de grâu către Egipt efectuate prin GASC.

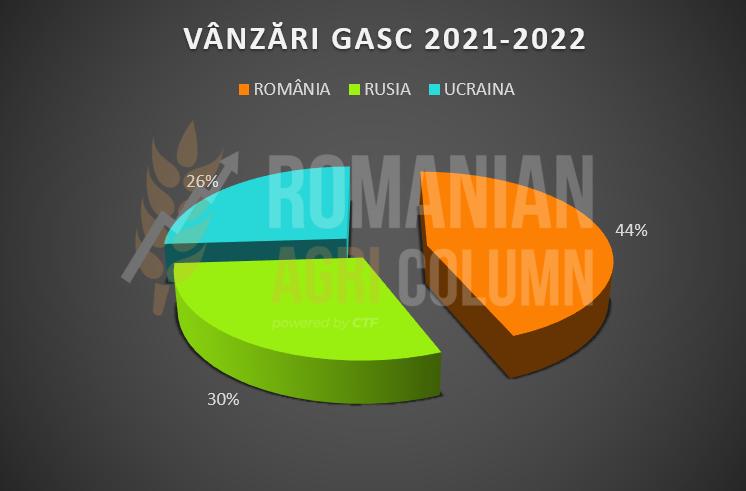

În acest moment, contabilizând cele trei țări, România, Rusia și Ucraina, notăm nivelul de market share al fiecăreia în destinația Egipt (vânzări efectuate prin GASC):

- România – 44%

- Rusia – 30%

- Ucraina 26%

REGIONAL

În planul regional, notăm starea de vegetație a culturilor din bazinul Mării Negre care este într-o condiție foarte bună în acest moment.

Indicațiile din Rusia arată deja o prognoză de recoltă de 84 milioane tone de grâu în sezonul 2022-2023, cu un regim de precipitații ce a constituit o rezervă de apă peste normal în multe zone, precum regiunile Volga și Câmpiile Centrale.

Ucraina are, de asemenea, o stare a culturilor foarte bună în acest moment, ceea ce indică un potențial ridicat al recoltei viitoare de grâu.

Uniunea Europeană își păstrează statusul de prognoză de recoltă neschimbat în acest moment. Lucrurile vor deveni mult mai clare în ceea ce privește potențialul în săptămânile viitoare. Problemele cu precipitațiile rămân aceleași ca și până acum în aceleași zone ale UE, însă un regim normal în luna martie poate reașeza lucrurile pe făgașul normal.

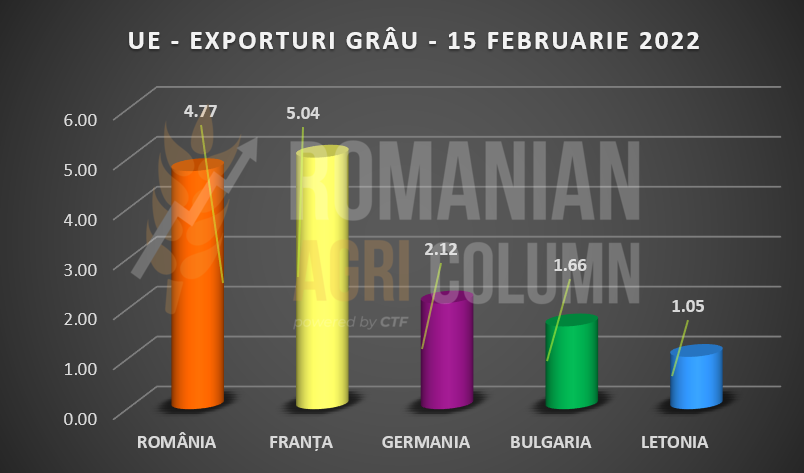

Pe acest fond, notăm, de asemenea, nivelul de export al României, care se poziționa la 4,77 milioane tone în data de 15 februarie 2022. La nivel european, România și Franța dețin împreună un nivel cumulat de 9,81 milioane tone, dintr-un total de 17,27 milioane tone export grâu.

Statul Algerian a achiziționat prin OAIC între 300.000-500.000 tone de grâu de panificație, cu origine opțională, America de Sud, Australia și bazinul Mării Negre. Prețurile angajate în licitație se situează la nivelul de 345,5-346,5 USD/tonă în paritatea C&F. Este totuși de așteptat ca bazinul Mării Negre să fie un furnizor important în această licitație încheiată.

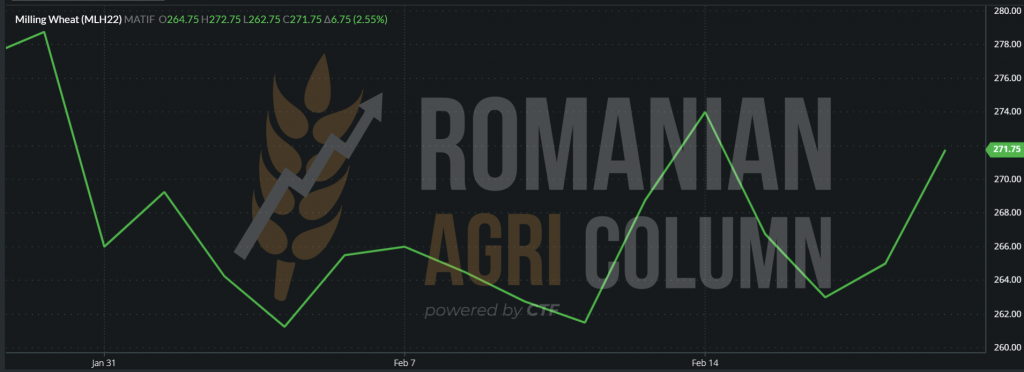

La nivel bursier, așteptăm începerea lichidărilor de poziții a fondurilor de investiții. Ne apropiem cu pași repezi de sfârșitul lunii februarie și, implicit, de mișcări de scădere a indicațiilor bursiere ale lunii MAR22. Corelarea cu piața fizică va exista din cauza volumelor din bazinul Mării Negre și astfel, fondurile vor ieși din pozițiile net long la sfârșit de februarie.

Și așa și începe episodul de Profit Taking. EURONEXT – 18 februarie 2022 – MLH22 MAR22 – 270 EUR

GLOBAL

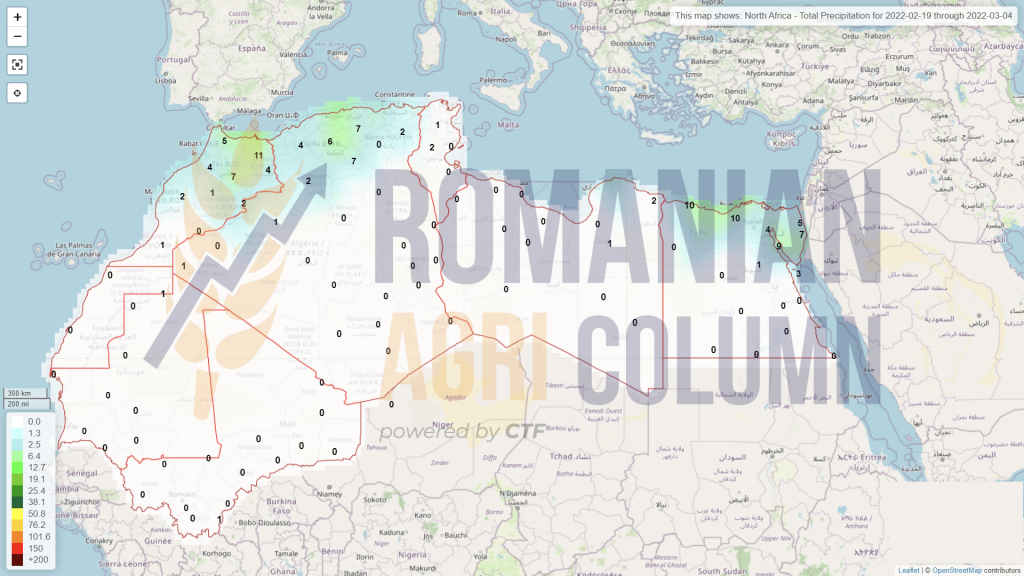

Începem cu Marocul, care traversează cea mai severa secetă din ultimii 30 de ani, iar premisele nu sunt dintre cele mai bune. Va urma, cu siguranță, un sezon dezastruos pentru această țară din Nordul Africii.

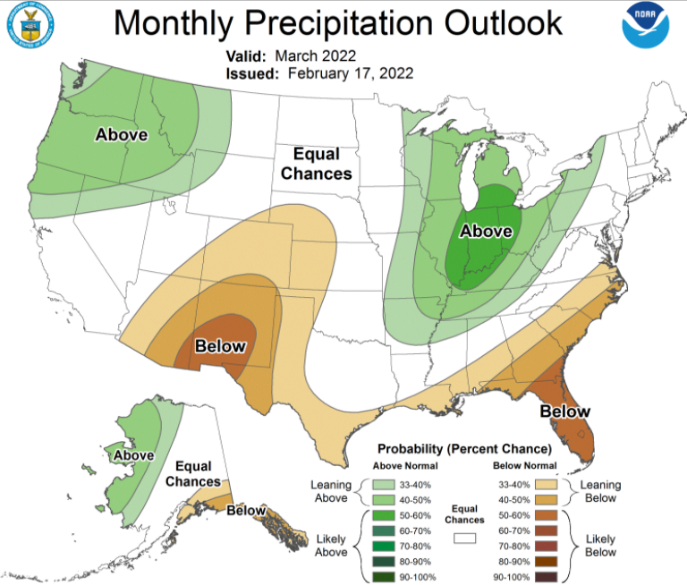

La nivel global, monitorizăm îndeaproape recolta viitoare de grâu din SUA, iar aici observăm un deficit de apă în sol în Câmpiile Centrale de Sud. Acest lucru va impacta randamentul viitor al recoltelor, dacă va continua. SUA au un deficit de precipitații și el va continua în Câmpiile Centrale de Sud și în luna martie 2022.

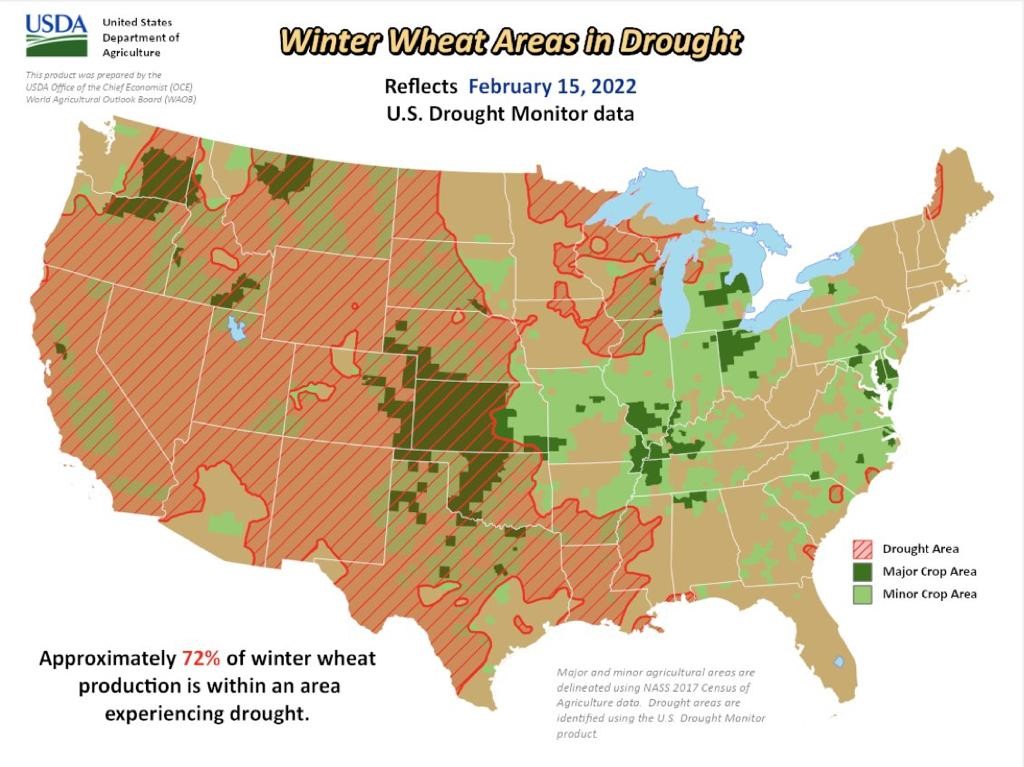

NOAA (North Oceanic Atmospheric Association) indică un deficit de precipitații în zonele cultivate cu grâu. Asociat cu mențiunea din numărul anterior (număr redus de hectare cultivate cu grâu de primăvară pe fondul schimbării în favoarea soia și porumb), rezultă un potențial mai scăzut față de media multianuală. De asemenea, USDA indică un nivel de 72% din grâul de iarnă care se află în zone afectate de secetă.

Australia își revizuiește producția de grâu în creștere de la 34 la 39 milioane tone, iar această revizuire va fi certificată, cu siguranță, de viitorul raport WASDE. Este o creștere de producție (revizuire) care va impacta comerțul la nivel global și, implicit, va reduce prețul grâului. Însă, în acest moment, este doar o estimare locală, care nu este cauționată de USDA.

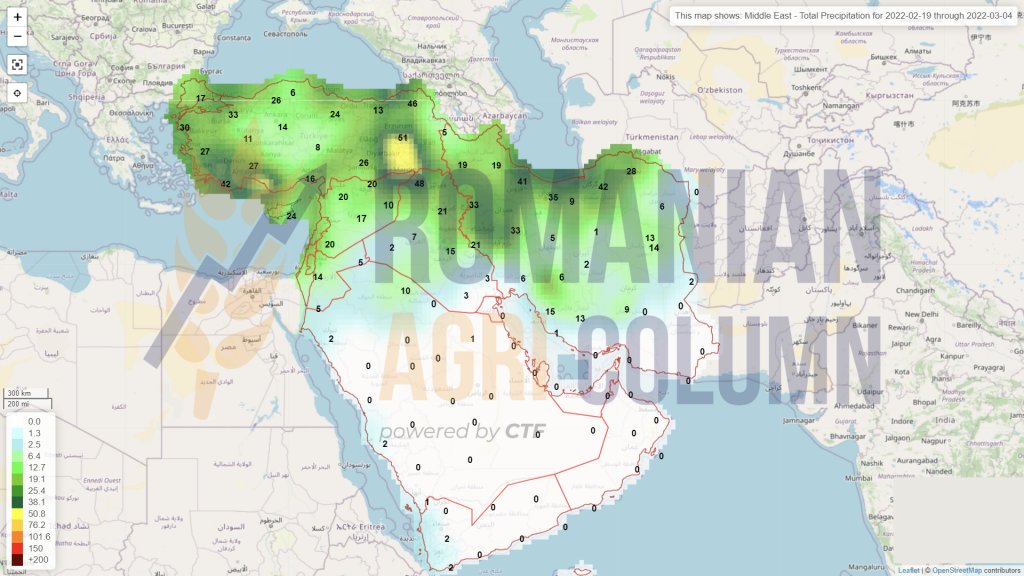

Se estimează că importurile de grâu în Orientul Mijlociu vor crește cu 38% de la an la an, până la 4,6 mil. tone în 2022. În același timp, țările din Africa de Nord, cea mai mare regiune din lume importatoare de grâu, vor vedea importuri de cereale semnificativ mai mari, deoarece seceta reduce producția internă. Orice întrerupere a exporturilor din Ucraina sau Rusia ar crește concurența pentru aprovizionarea cu grâu, deja la cel mai strâns nivel din ultimii ani, din partea altor exportatori majori, inclusiv UE, Australia și America de Nord. Țările din Orientul Mijlociu se bazează în mare măsură pe importurile de grâu, în special în anii de producție scăzută. Grâul provine în principal din UE, Rusia, Ucraina și Kazahstan. Rusia și-a plafonat deja exporturile de grâu cu o cotă de export care durează de la 15 februarie până la sfârșitul lunii iunie. Rusia a impus, de asemenea, o taxă de export de grâu cu rată variabilă, adoptată în iunie anul trecut, care a redus exporturile de cereale de la an la an. Iranul, cel mai mare producător de grâu din Orientul Mijlociu, se așteaptă ca producția să scadă cu 20% în acest an, la 12 mil. tone, din cauza secetei, care este cu 17% sub media ultimilor 5 ani. Între timp, zonele de cultivare a grâului din Irakul vecin suferă și ele de secetă „severă”, în timp ce regiunile de grâu din Siria prezintă niveluri „extreme” de secetă.

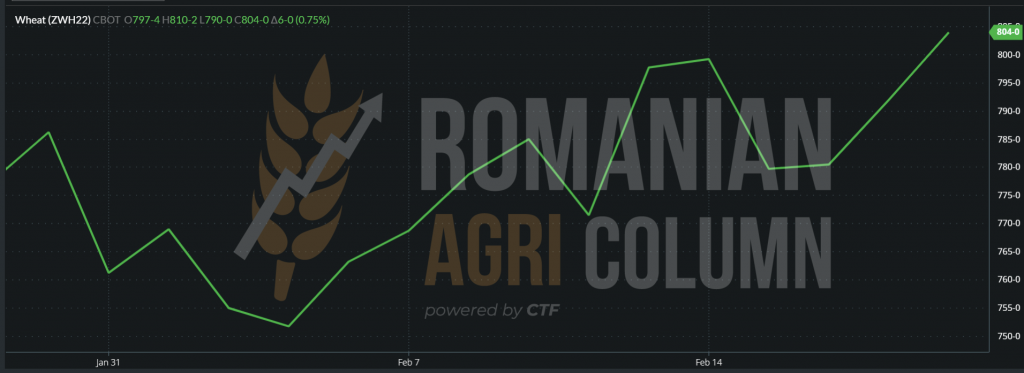

CBOT 18 februarie 2022. Aceeași acțiune de Profit Taking și la nivelul CBOT. ZWH22 MAR22 = 804 c/bu (+6 c/bu)

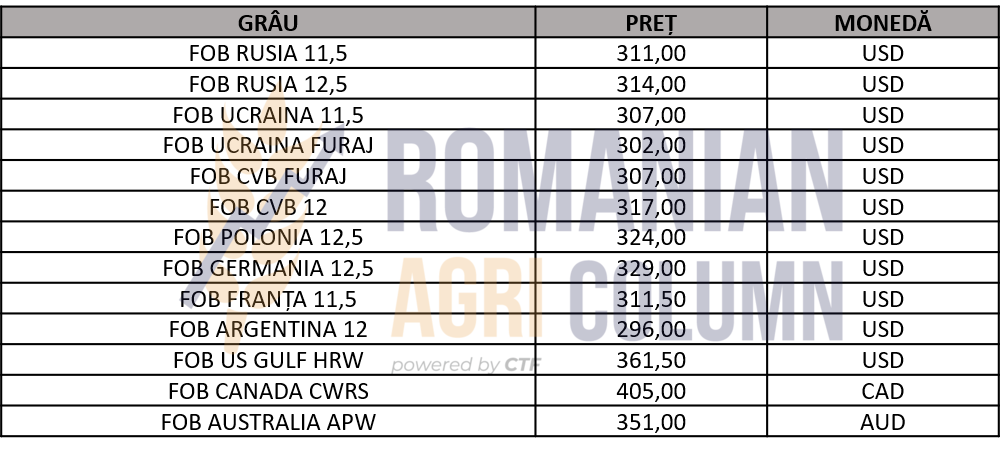

INDICAȚII PREȚ DIVERSE ORIGINI

ANALIZĂ

- Volumele sunt îndestulătoare în bazinul Mării Negre.

- Tensiunea pare la niveluri medii în aceste zile, dar nu excludem un răspuns militar al Rusiei, după data de 20 februarie 2022, modalitate în care fundamentele pieței se schimbă, din cauza factorului politic.

- Australia crește nivelul recoltei de grâu cu 5 mil. tone, dar acest aspect nu este certificat. În raportul WASDE din martie s-ar putea să vedem un upgrade, dar poate nu de 5 mil. tone…

- IGC păstrează neschimbată producția mondială de grâu la nivelul de 781 mil. tone.

- Fondurile efectuează lichidările de poziții net long sau roll-over, unde simt că este potențial.

LOCAL

Piața se găsește în status neschimbat la orz recolta veche. Indicațiile de preț se mențin la nivelul de 250 EUR/tonă în paritatea CPT Constanța, în timp ce recolta nouă de orz este indicată la niveluri de 212-218 EUR/tonă.

REGIONAL

Status neschimbat al culturii de orz în bazinul Mării Negre și în Uniunea Europeană.

GLOBAL

În afara sezonului.

LOCAL

Indicațiile porumbului în paritatea CPT Constanța se reconsolidează în jurul valorii de 250 EUR/tonă. Moderația tensiunii din bazinul Mării Negre face ca eforturile de trade din această regiune să crească, în eventualitatea unui conflict care ar întrerupe comerțul din zonă.

În acest moment, România a ajuns aproape de nivelul de 3 mil. tone export de porumb în sezonul 2021-2022. Prognoza de însămânțare pentru 2022 este de 2,63 milioane hectare.

REGIONAL

La nivel regional, observăm același context ca și în cazul grâului. Ne referim la EURONEXT, care indică un nivel de închidere la 254 EUR XBH22 MAR22. Fondurile vor efectua profit taking sau roll-over până la sfârșitul lunii februarie 2022.

EURONEXT – 18 februarie 2022 – XBH22 MAR22 (+4,25 EUR)

Corelarea în piața fizică se efectuează datorită ciclului de viață al prețului porumbului, alimentat de starea culturilor sud-americane și de susținerea venită din cererea asiatică pentru porumb.

Estimăm pentru luni, 21 februarie 2022, un nivel de 252-253 EUR/tonă CPT Constanța.

GRAFIC EURONEXT XBH22 MAR22

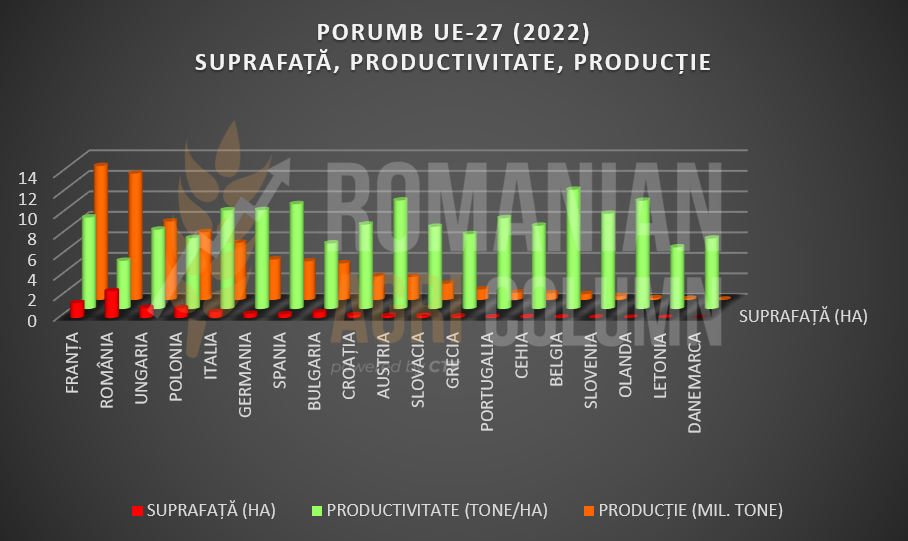

În planul recoltei 2022, avem o prognoză de însămânțare la nivelul Uniunii Europene ce conține suprafețele prognozate pentru a fi însămânțate, productivitatea la hectar, precum și nivelul de producție estimat pentru fiecare țară a Uniunii Europene.

După cum se poate observa, există mari discrepanțe în ceea ce privește nivelul producției la hectar între țările UE și cea mai evidentă este cea între Franța și România. Franța are un randament la hectar de 8,93 tone, în timp ce România are doar 4,7 tone/ha, asta în condiția în care Franța însămânțează 1,46 mil. ha, iar România 2,63 mil. ha.

GLOBAL

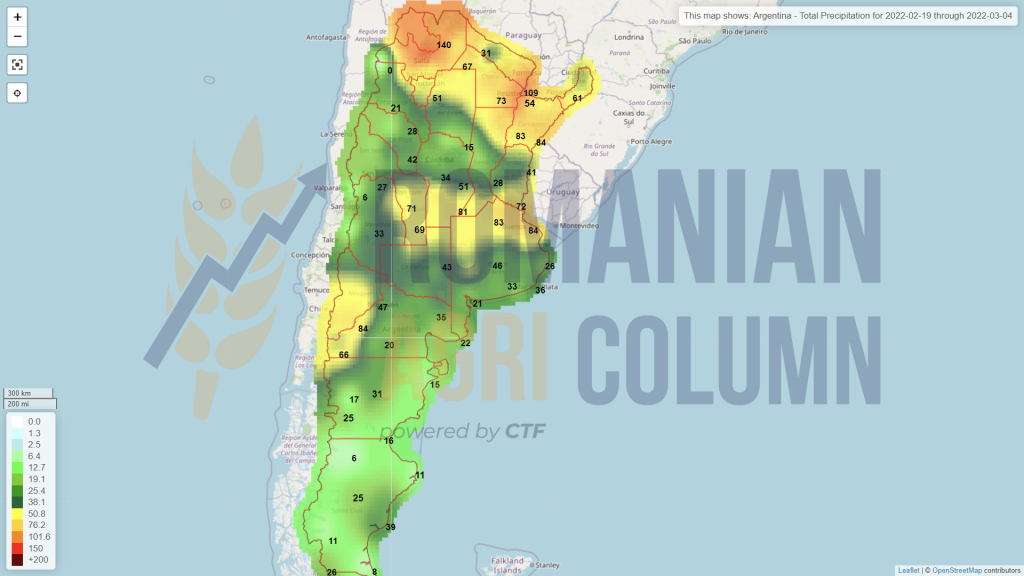

Problemele persistă în America de Sud și, după Brazilia, urmează la rând Argentina. Deja agențiile de rating al culturilor indică o scădere de 2-3 milioane tone, deci lucrurile apar a fi certe în ceea ce privește degradarea recoltei argentiniene. Această scădere susține efectiv nivelul de preț al porumbului la nivel global, căci cu o Brazilie prognozată la un total de 113 mil. tone, față de o estimare inițială de 120 mil. tone și Argentina cu un nivel declasat la 51 mil. tone, față de 54 mil. tone inițiale, la care mai adăugăm și Paraguay care, la rândul său, suferă deprecieri, avem clar imaginea susținerii în ciclul de viață al porumbului.

În Argentina, nu se anunță ploi nici în săptămâna ce urmează, fapt care nu poate decât să dăuneze și mai mult culturii de porumb. Astfel, susținerea poate continua în ceea ce privește nivelul de preț.

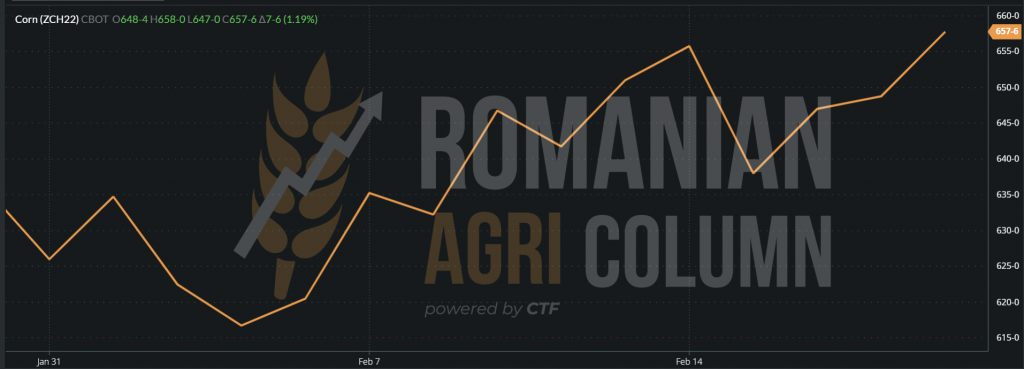

Însă așteptăm, ca și în cazul grâului, un sell-off masiv al fondurilor în zilele ce urmează, întrucât nivelul de tranzacționare și de poziții net long al fondurilor de investiții indică acest lucru. Indicațiile porumbului american au cunoscut creșteri, precum prognozam, nivelul lor indicând în aceste momente 657 c/bu.

CBOT PORUMB ZCH22 MAR22 – 657 c/bu (+7 c/bu)

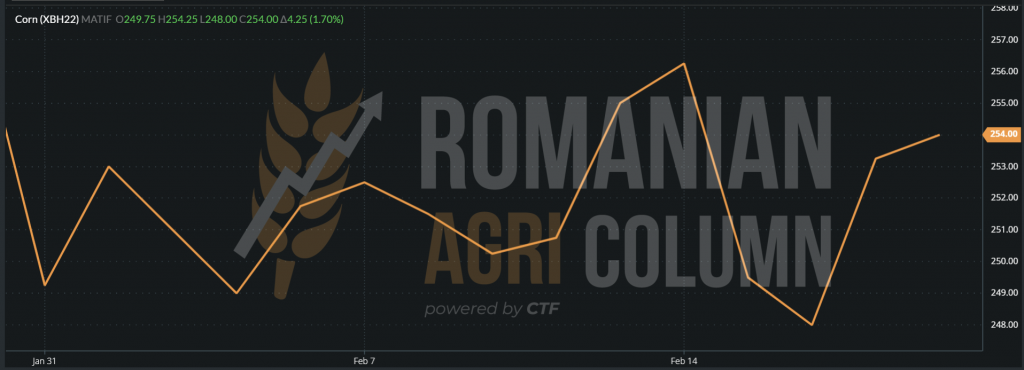

GRAFIC PORUMB ZCH22 MAR22

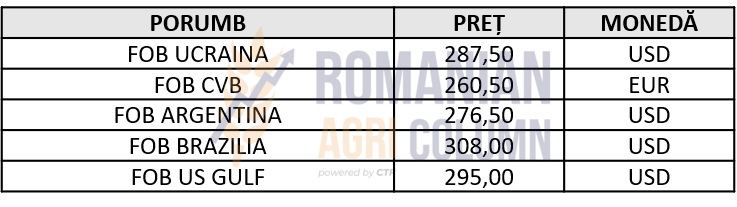

INDICAȚII PORUMB DIVERSE ORIGINI

ANALIZĂ

- Bazinul Mării Negre generează susținere pe termen scurt, din cauza incertitudinii politice zonale.

- America de Sud generează aceeași susținere, din cauza factorului vreme.

- Fondurile de investiții generează mișcări ample în vederea efectuării de profit taking sau roll-over.

LOCAL

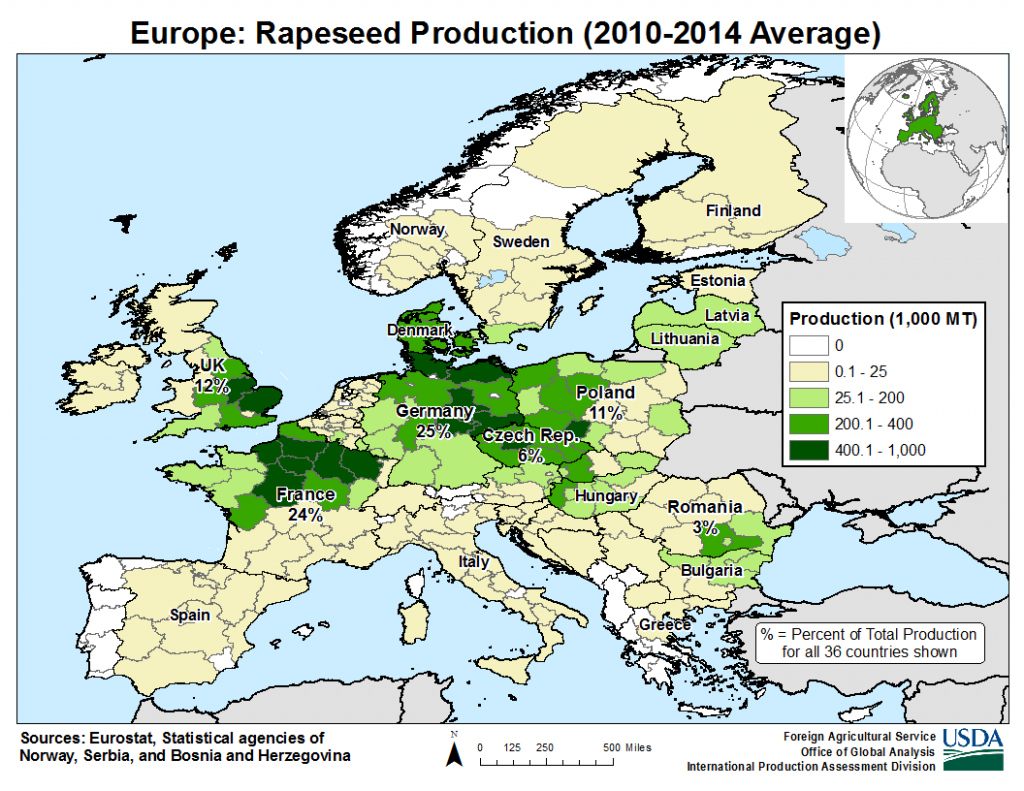

Cultura românească de rapiță se prezinta sub auspicii bune în acest moment. Prognozele de producție sunt la nivel normal în aceasta perioadă și cele 417.000 de hectare au speranța ieșirii din iarnă în condiții normale.

Cotațiile pentru recolta nouă nu au suferit modificări. Indicația AUG22 minus 5 sau 10 EUR/tonă, în funcție de locul livrării, Procesator sau CPT Constanța, se menține neschimbată pentru această perioadă de timp.

REGIONAL

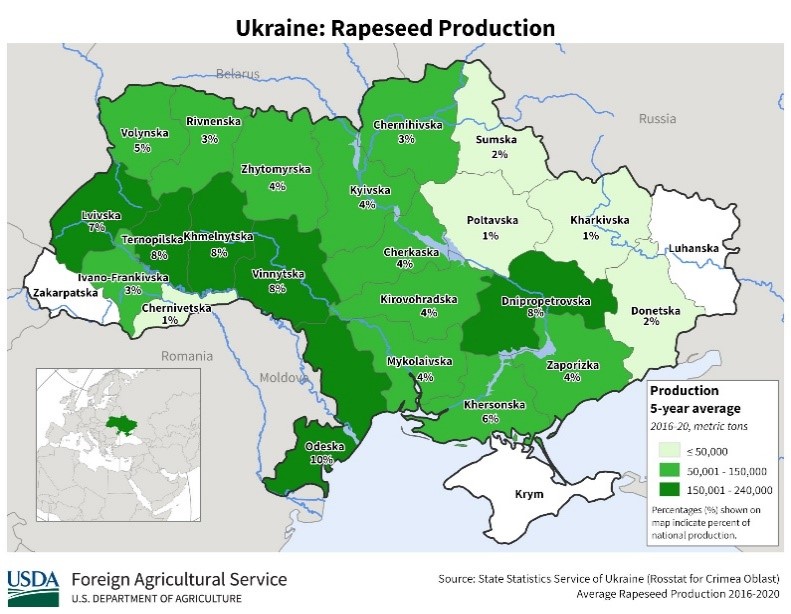

Prognozele de recoltă estimate pentru Ucraina indică un nivel de productivitate la hectar de 3 tone, ceea ce ar conduce către un nivel de producție de 3 mil. tone, ținând cont de cele 1 mil. hectare însămânțate cu rapiță în toamnă.

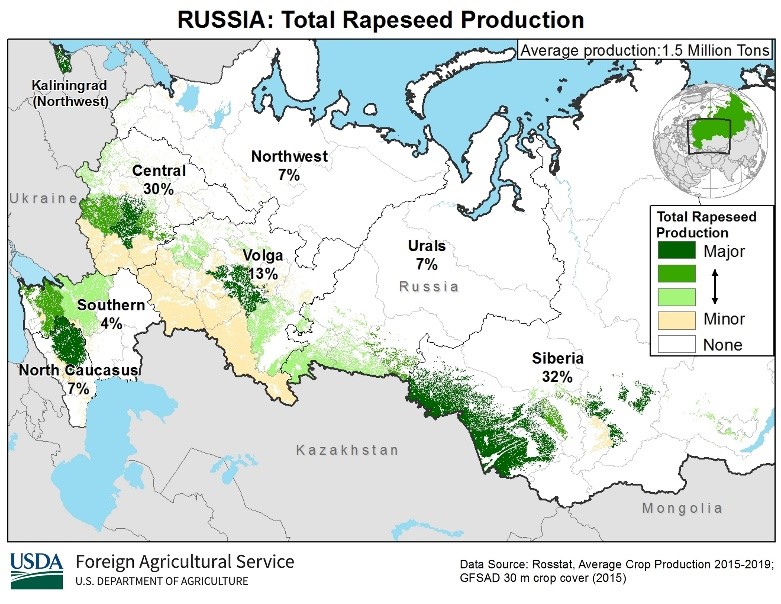

Rusia, cu 1,6 mil. hectare, se apropie de nivelul de producție de 2,8 mil. tone. Cultura se prezintă sub auspicii favorabile în acest moment, iar ieșirea din iarna va fi benefică, cu rezerve de apă în sol. Productivitatea este la nivelul de 1,75 tone/hectar.

Sursa grafică: USDA

Producția de rapiță din UE27 va ajunge la 17 mil. tone în timpul 2021-2022, în creștere cu doar 1,8% față de recolta din 2020-2021, care a fost puternic afectată de vremea uscată din toamnă și de ploile abundente și inundațiile fulgerătoare în timpul primăverii. Creșterea din acest an este, în primul rând, rezultatul creșterilor anticipate de producție în România. Bulgaria, Danemarca, Lituania și Polonia, care se așteaptă să compenseze reducerile din alte state membre.

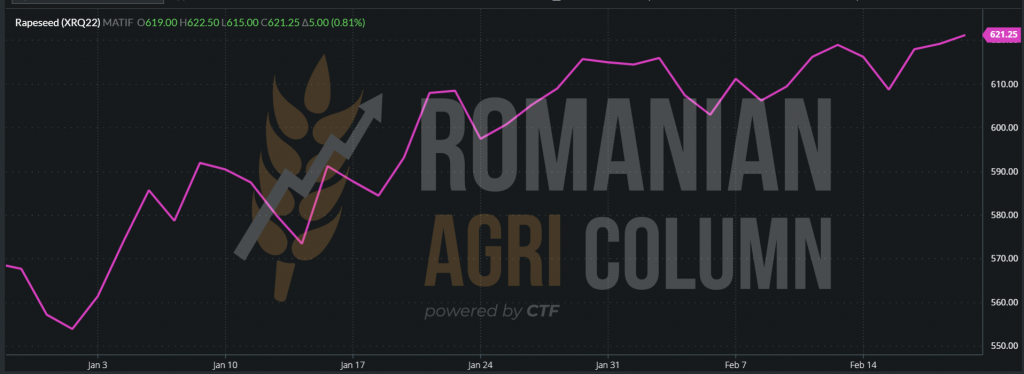

EURONEXT cotează rapița în închiderea din 18 februarie 2022 la nivelul de 621 EUR, semnal clar de cerere în ceea ce privește recolta nouă. Estimările noastre precedente conduceau către un nivel de 625-630 EUR/tonă, însă este doar o chestiune de timp. Rapița are susținere. Chiar dacă prețul petrolului a înregistrat un recul inițial, el a revenit la indicații de 93,39 USD/baril în Brent.

EURONEXT XRQ22 AUG22 – 621,25 EUR (+5 EUR)

GRAFIC RAPIȚĂ EURONEXT XRQ22 AUG22

GLOBAL

Canada și Australia în sunt în afara sezonului. Sezonul de însămânțare începe în aprilie.

INDICAȚII CANOLA RSK22 MAY22 (+6,2 CAD)

ANALIZĂ

- Recolta de rapiță din bazinul Mării Negre se prezintă sub auspicii bune.

- Recolta românească de rapiță este promițătoare.

- Recolta europeană de rapiță este în condiție foarte bună.

- Susținerea rămâne în continuare pentru noua recoltă, nivelul de 620 EUR a fiind depășit, precum am estimat. Următorul prag este 625-630 EUR.

LOCAL

Piața locală a semințelor de floarea-soarelui a cunoscut o creștere în ceea ce privește indicațiile în paritățile CPT Constanța sau DAP Procesator. Astfel, nivelul de 280-285 USD/tonă este un indicator zilnic pentru vânzători. Cererea este constantă, iar indicațiile de preț din paritatea FOB Constanța rămân la nivelul de 707 USD/tonă.

REGIONAL

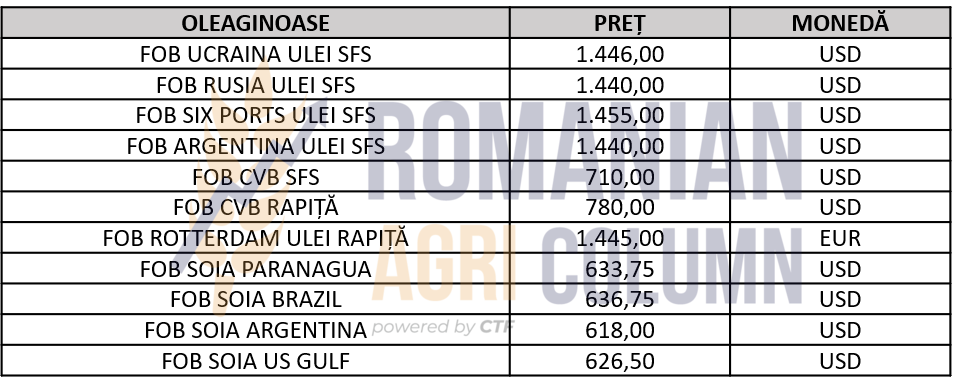

Indicațiile uleiului brut în zona Odessa cresc la nivelul de 1.445 USD/tonă. Ucraina a exportat 2,65 milioane de tone de ulei de floarea-soarelui în perioada septembrie-ianuarie 2021-2022, care aproape a egalat volumul livrat pentru aceeași perioadă a sezonului precedent. În plus, a fost cu 5% mai mare față de aceeași perioadă din 2019-2020, care a fost sezonul record pentru exportul de ulei de floarea-soarelui (6,63 milioane de tone).

Rusia, în schimb, nu a atins nivelul de prognoză de 4,08 mil. tone export ulei brut, ea realizând în acest moment doar 1,2 milioane tone. Infrastructura logistică nu permite recuperarea acestui deficit, chiar dacă puterea de procesare ar fi în regim normal, căci facilitățile portuare din Taman și Tuapse nu sunt concepute pentru transbord și încărcare ulei brut în regim de viteză.

Nivelul de preț de astăzi este rezultatul conjugat al fermierilor din Rusia, Ucraina și România, care nu au vândut semințele de floarea-soarelui decât în loturi foarte reduse, preferând să vândă grâul și porumbul, datorită recoltelor foarte bune. Loturile de semințe de floarea-soarelui vândute, chiar în volume mici, au generat cash-flow-ul necesar în ferme pentru susținerea cheltuielilor curente și a scadențelor.

Nivelul de preț crește și în Ungaria în jurul valorii de 720 USD/tonă, marfă livrată la fabricile din apropierea frontierei româno-maghiare.

INDICAȚII PREȚ OLEAGINOASE DIVERSE ORIGINI

ANALIZĂ

- Dinamica prețului se menține la semințele de floarea-soarelui.

- Corelarea refuzului de a vinde efectuat de fermierii din bazinul Mării Negre a condus la o creștere a nivelului de preț, chiar și în condiția unei recolte bogate.

LOCAL + REGIONAL

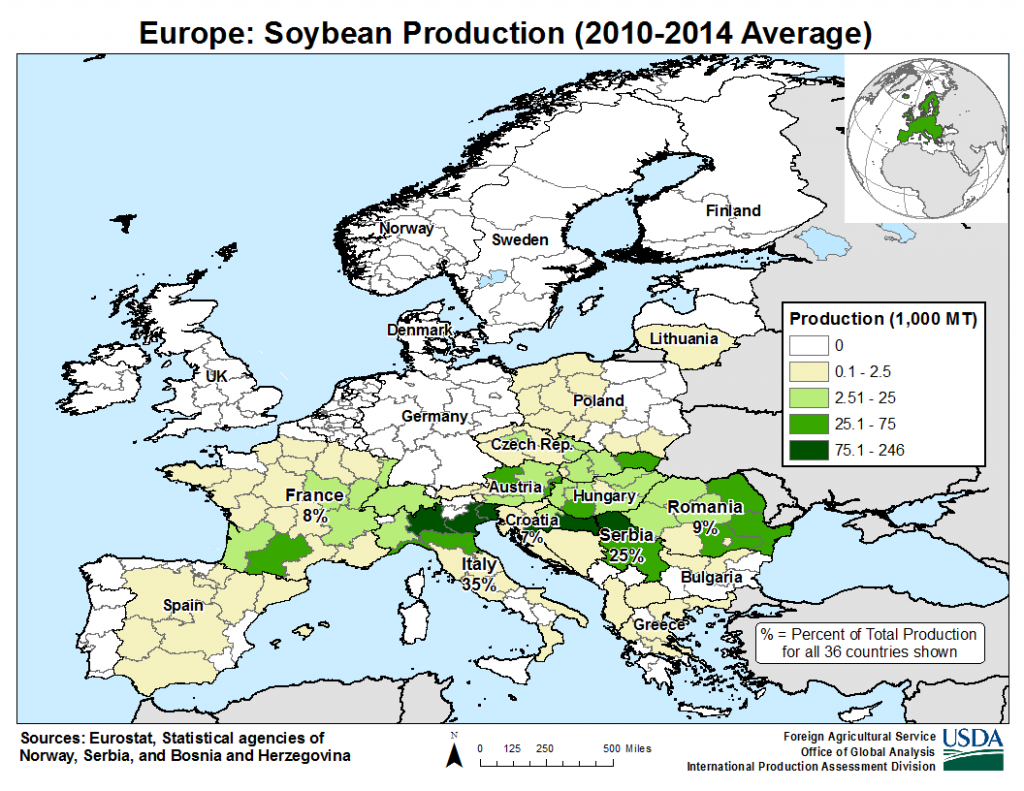

Procesatorii interni au o indicație de 630 USD/tonă pentru boabele de soia, la care se adaugă sprijinul cuplat pe hectar. Astfel, nivelul poate atinge și 680 USD/tonă.

Procesatorii din Ungaria sunt acoperiți pentru luna martie, iar nivelul indicativ de preț este similar cu cel din România (sprijinul cuplat inclus).

La nivel european, au fost produse 2,75 mil. tone, România având o pondere de 9% din total, adică în jurul valorii de 247.500 tone.

Sursa grafic: USDA

GLOBAL

Mergem acum peste ocean și evaluăm problemele Americii de Sud. Brazilia este degradată până la 133 mil. de tone, așa cum știm cu toții. Însă Brazil Agroconsult degradează și mai mult recolta, până la nivelul de 125 mil. tone, ceea ce înseamnă un gol de 17 mil. tone față de estimarea inițială de 142 mil.

Însă, ca o fantomă, vine din urmă Argentina, țara care a suferit, de asemenea, din lipsa precipitațiilor, iar acum așteaptă cu înfrigurare degradarea recoltei de soia, la rândul ei. Estimările spun despre un minim de 2 mil. tone, ceea ce ar conduce către un nivel de recoltă de 45-46 mil. tone. Mai mult decât atât, cele două țări vor trebui să suplinească Paraguay cu boabe de soia, pentru a suplini necesitatea de procesare.

China, în schimb, anunță posibilitatea de a renunța la un nivel important de import, și anume 30 mil. tone de soia boabe. Acest volum este extrem de important, în condiția în care China importa anual 100-102 mil. tone. Discutăm aici despre un nivel redus de import cu 33%. China anunță, totodată, că au crescut cu 15% nivelul producției de carne de porc, ceea ce ar putea conduce la o anumită reducere a importului. Cu toate acestea, să nu neglijăm angajamentele comerciale chinezești, Trade Deal, care nu s-au îndeplinit în raport cu SUA. Acest lucru trebuie consolidat în perioada următoare prin importuri cu proveniență nord-americană.

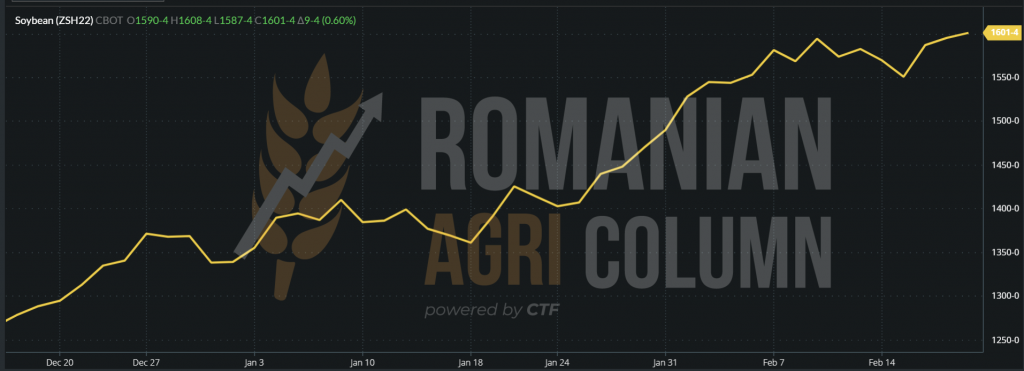

CBOT – 18-19 februarie 2022 – ZSH22 MAR22 – 1.601 c/bu (+9 c/bu). Așteptăm un sell-off și la soia.

GRAFIC CBOT SOIA – ZSH22 MAR22

ANALIZĂ

- Factorul vreme condiționează prețul boabelor de soia.

- Degradarea recoltelor sud-americane ar putea fi compensată de reducerea importurilor chinezești.

- Așteptăm acțiunea de profit taking a fondurilor în săptămâna 21-25 februarie 2022.

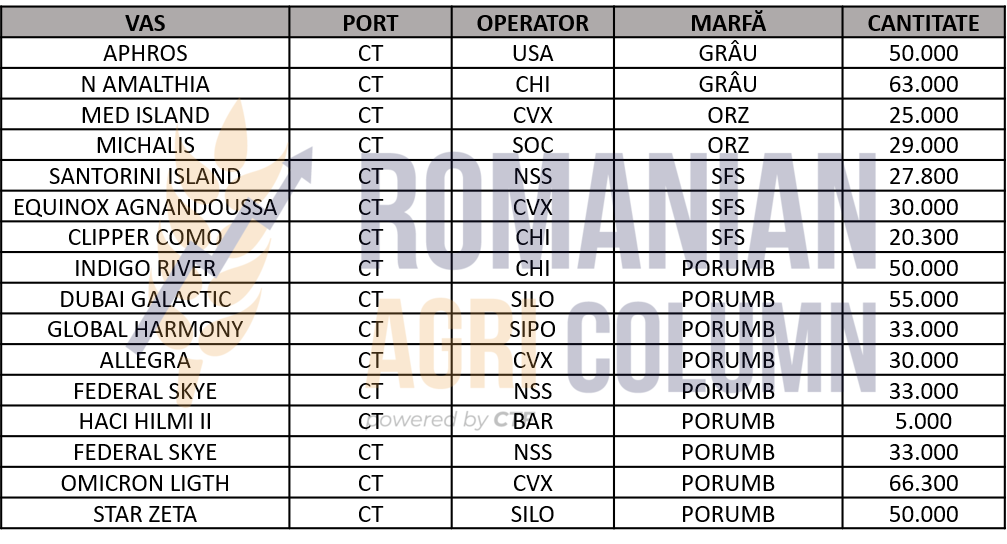

355.000 tone porumb | 113.000 tone grâu | 78.000 tone semințe de floarea-soarelui | 54.000 tone orz

USD se întărește în raport cu EUR (1:1,132)

BRENT se menține la 93 USD/baril.

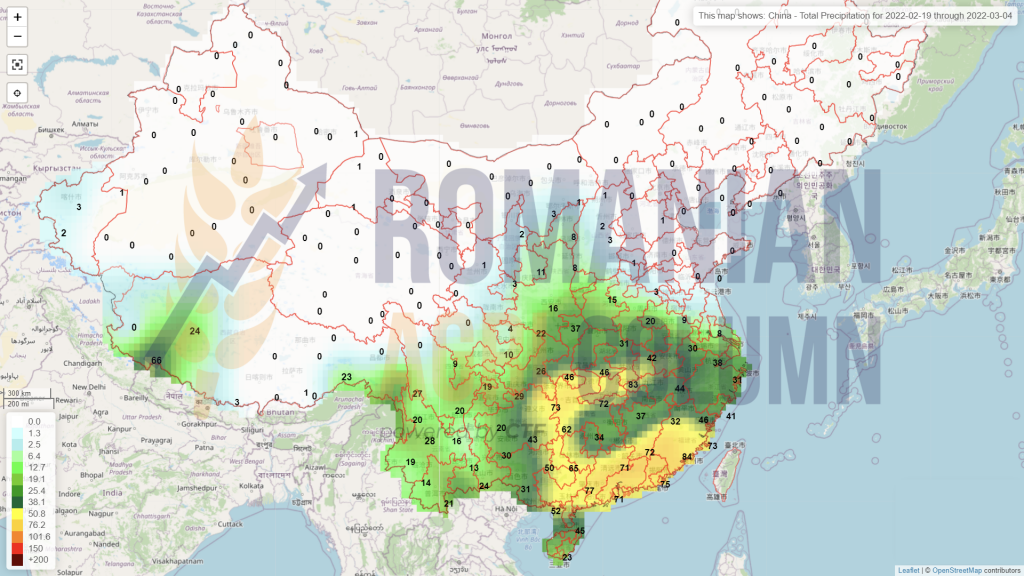

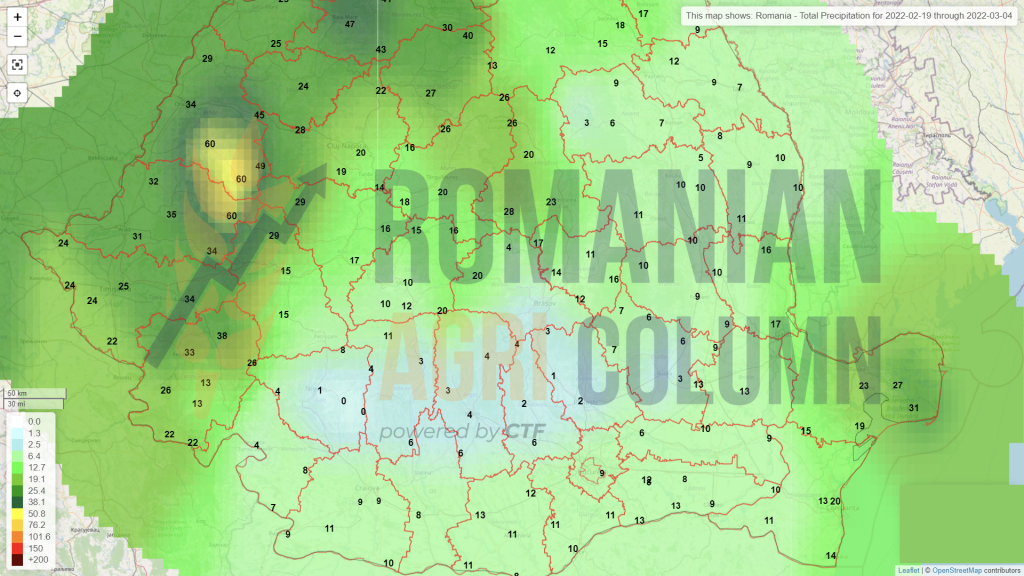

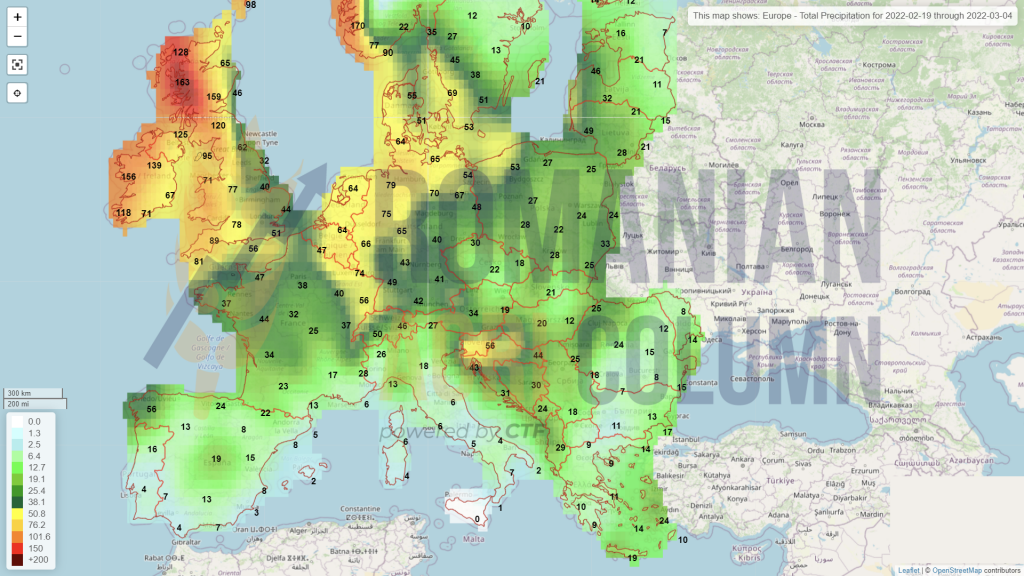

21 februarie – 4 martie 2022

România (ploi)

Europa (ploi)

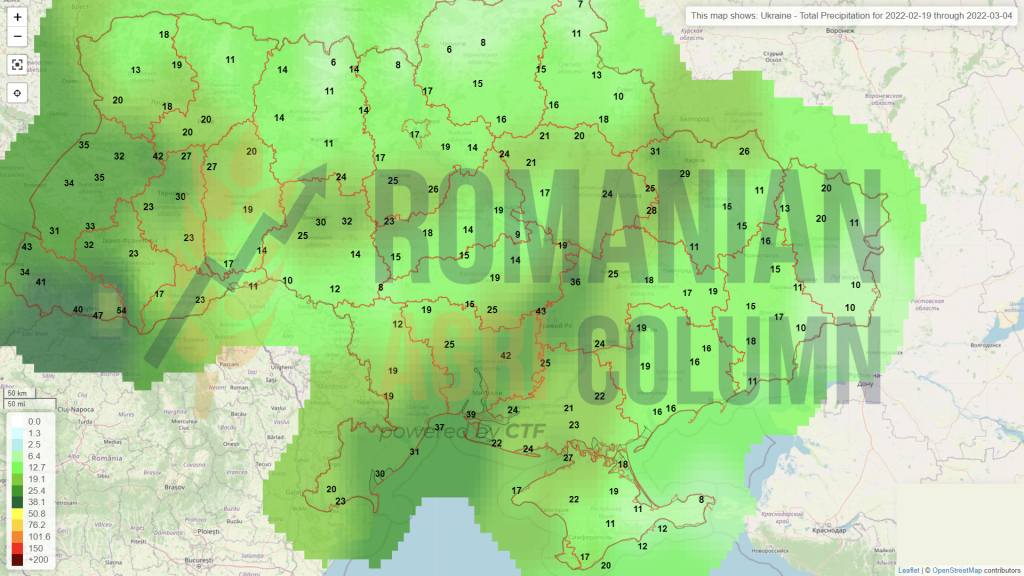

Ucraina (ploi)

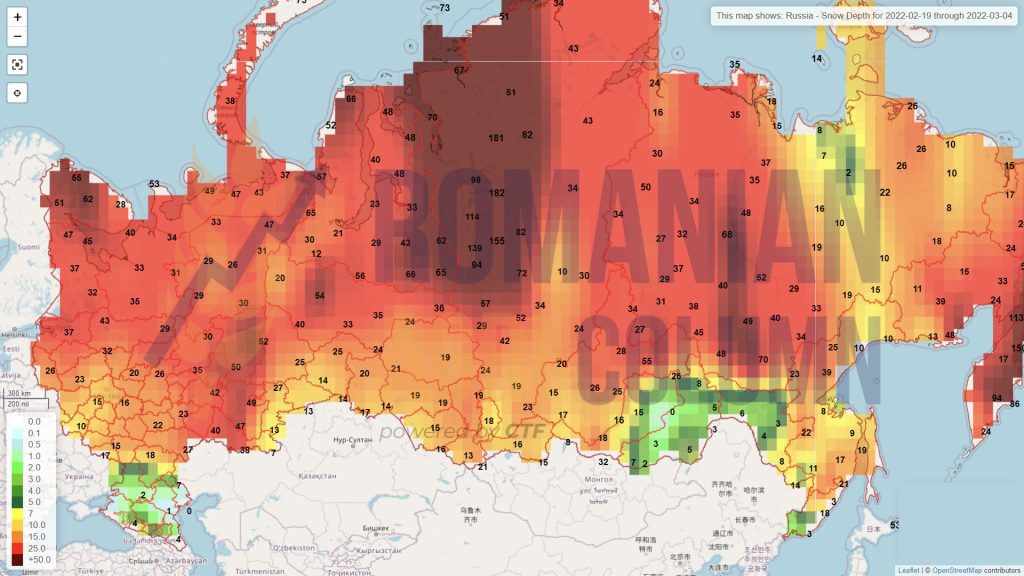

Rusia (zăpadă)

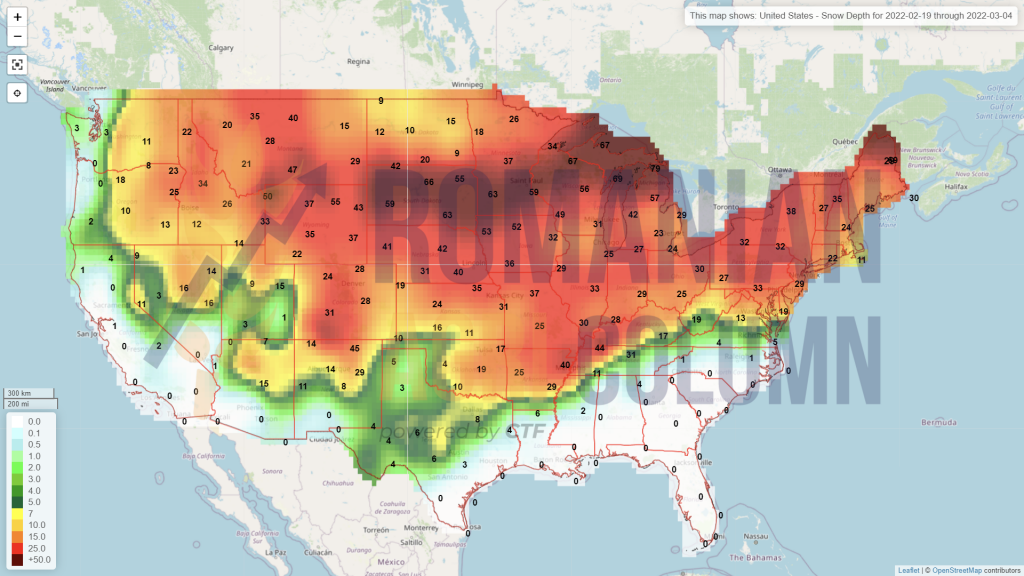

SUA (zăpadă)

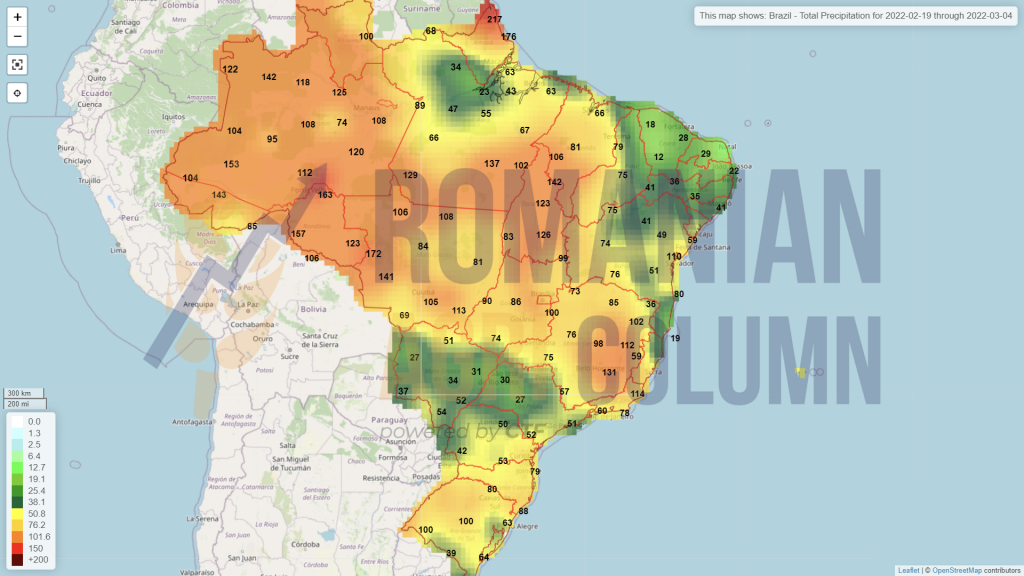

Brazilia (ploi)

Argentina (ploi)

Orientul Mijlociu (ploi)

Nordul Africii (ploi)

China (ploi)