Raportul de piață din această săptămână conține informații despre:

LOCAL

Cotațiile grâului în paritatea CPT Constanța au scăzut dramatic după publicarea raportului USDA. Acest lucru reflectă disponibilitatea ofertei în ceea ce privește volumele. Notam în cursul lunii decembrie 2021 despre volumele existente la nivelul României și despre așteptările tot mai mari ale fermierilor în a vinde. Senzația că prețul mai crește a fost alimentată pe fondul unei perioade lungi de timp în care grâul a fost susținut de cerere.

În toată această perioadă, am avizat și îndemnat fermierii să vândă mărfurile, cel puțin în cursul lunii decembrie. Nu exista niciun motiv de așteptare continuă. Însă dorința de a vedea un preț și mai mare a făcut ca lucrurile pe care le-am expus cu repetitivitate să nu fie luate în seamă. Este un tribut plătit de către cei ce nu au dorit să vândă, bazându-se pe instinct, nicidecum pe informații corecte și precise.

Reflecția portului Constanța în prețuri se situează la nivelul de 260-263 EUR/tonă în paritatea CPT, cu un discount de 10 EUR pentru calitatea de furaj, ceea ce ne arată o scădere de minim 15-20 EUR/tonă față de zilele de dinaintea raportului și zilele de dinaintea sărbătorilor din decembrie.

Avem deci pe piața locală un status pe care-l anticipam de 45 de zile. Foarte mulți fermieri au motivat fiscal dorința de vânzare, mutarea taxării în 2022 sau lipsa de necesitate a cash-flow-ului. Sunt două motive extrem de greșite care nu ar trebui să se regăsească în managementul vânzărilor unei ferme.

Vânzarea se efectuează pe baza unei estimări de break-even și pe baza informațiilor corecte care dau posibilitatea fermei să obțină momentele de potențial procentual ridicat, astfel încât să culeagă așa numitele spike-uri de preț. Motivațiile de mișcare în anul următor din punct de vedere fiscal, precum și motivarea ce ține de lipsa de necesar a cash-flow-ului sunt extrem de toxice în managementul vânzărilor din ferme.

Vânzarea în panică este, de asemenea, un element care nu face decât să amplifice pierderea de potențial. În astfel de momente, calmul și evaluarea corectă trebuie să primeze. Informațiile corecte trebuie analizate pentru o bună decizie de vânzare.

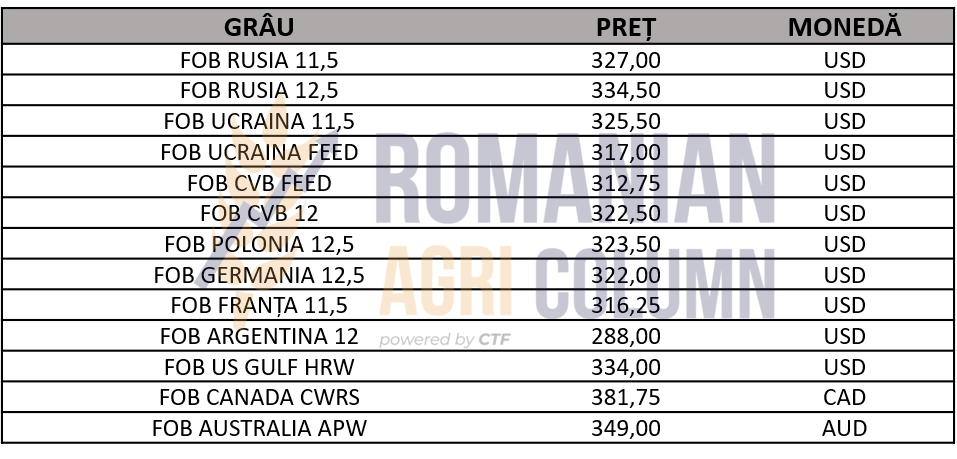

Ca reper, vă putem spune că în aceste zile, indicațiile de preț în bazinul Mării Negre, port Constanța, sunt la nivelul de 317,5 USD/tonă FOB. Convertit în EUR, datorită unei slăbiri accentuate a dolarului american până la raportul de 1:1,1455, ne rezultă un nivel de 278 EUR/tonă. Extrăgând costurile de fobbing și pierderile din manipulare de 0,3-0,36%, avem un preț CPT de minim 270 EUR/tonă. Acest preț nu are marja exportatorului inclusă, deci diferența până la 260 EUR/tonă reprezintă poate multe alte lucruri.

România a produs în 2021 peste 11 mil. tone, dar componenta de cerere a pieței la nivel local nu depășește 3,3 mil. tone. Este un element extrem de puternic în calculul momentelor de vânzare, care trebuie să ridice semne de întrebare și să motiveze vânzarea procentuală pe spike-uri, astfel încât să se evite scăderile dramatice pe care le vedem în aceste zile.

Exporturile românești de grâu s-au cifrat la 4 mil. tone, până la 31 decembrie 2021 și, în continuare, stocuri de grâu rezidă în ferme sau în afara fermelor, achiziționate pentru a fi exportate. Avem deci o cantitate de minim 3-3,5 mil. tone care trebuie transferată (vândută) pentru sezonul 2021-2022.

Recolta nouă de grâu are preț începând din 5 ianuarie 2022 și lucrurile se amplifică. Corecțiile care se efectuează pe prețul recoltei noi sunt generate de indicațiile EURONEXT SEP22 care au un trend negativ în ultimele zile. Astfel, vedem indicații de 228-232 EUR/tonă CPT Constanța pentru marfa recolta nouă, cu un discount de 5-10 EUR/tonă pentru calitatea de furaj.

Repetam încă o dată că este un semnal de vânzare. Este necesară vânzarea forward de maxim 2 tone la hectar pentru a securiza o parte din veniturile fermei și, implicit, a securiza balanța de venituri și cheltuieli.

EURONEXT SEP22 MLU22 – 243,25 EUR

REGIONAL

În bazinul Mării Negre există o anumită stare de panică printre fermierii din Ucraina. Venind după o perioadă prelungită a sărbătorilor de iarnă datorită decalajului calendaristic dintre cele două rituri ortodoxe, Nou și Vechi, alimentați și de incertitudinile legate de potențialul conflict cu Rusia, ei sunt în prima linie a vânzărilor de grâu și porumb în aceste zile.

Acest lucru tensionează și mai mult potențialul de preț existent. Dorința de vânzare fiind prezentă, se creează o presiune suplimentară asupra prețului grâului. Această tensiune se extinde și în Portul Constanța, în mod firesc, prin nivelul pe care l-am evocat mai sus la analiza locală.

Înainte să notăm nivelurile de preț din bazinul Mării Negre, dorim să notăm atitudinea unui analist rus care filtrează deja totul prin actul de agresiune la adresa Ucrainei. Mai precis, acest personaj evocă 2014 când, citez „forțele speciale rusești au intrat în Crimeea și prețul grâului a crescut cu 20%”.

Dezavuăm profund acest mod de gândire și analiză bazat pe atitudinea de agresor a Rusiei. Exploatarea unui conflict în a genera un preț mai mare al grâului nu are niciun fundament din punct de vedere al umanității și nici al unui business corect. A profita de un potențial act de agresiune în fața unui popor care nu are tendințe expansioniste pentru a spori o zestre financiară sărăcită de nivelul unei taxe instituite politic reprezintă un exemplu de cinism înfiorător, dacă ne permiteți exprimarea.

Rusia este și așa în pierdere de viteză din cauza politicilor protecționiste, iar bucuria nedisimulată de un viitor potențial generat de moartea unor oameni nevinovați ne face să nu vedem cu ochi buni derapajul accentuat al acestui domn.

Revenind în spectrul businessului, indicațiile BSW sunt în scădere pentru luna februarie, un semnal extrem de puternic de trend al prețului pe care-l anticipam. Inundarea la propriu a bazinului cu grâu, dictată de nivelul volumelor și de faptul că Rusia este în întârziere mare cu programul de export generează o scădere accentuată a cotațiilor. După cum putem observa mai jos, FEB22 KFG22 generează un nivel mai redus cu 9 USD/tonă, față de KFF22 IAN22. Echivalența FEB22 în EUR este conform parității 1:1,145, adică de 284,6 EUR/tonă.

BSW KFF22 JAN22: 335,25 USD (-1) – KFG22 FEB22: 326,25 USD (-2,25)

Cotațiile aferente noii recolte de grâu au indicații de 295-300 USD/tonă FOB Ucraina, cu livrare iulie-august 2022, ceea ce reflectă 257.6-262 EUR/tonă.

În UE, grâul are indicații de 315 USD/tonă în FOB Rouen pentru calitatea 11,5% PRO, cu livrare în februarie-martie.

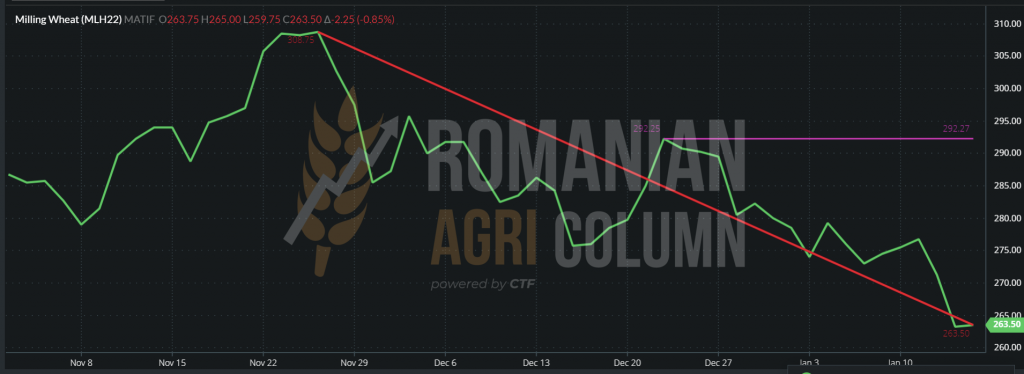

În planul bursier, efectele raportului WASDE generat de USDA trântesc efectiv grâul european. Rezultatele raportului au o reflexive negativă, așteptată, de altfel. Grâul pierde 30 de euro din data de 22 decembrie 2021 până în data de 14 ianuarie 2022.

EURONEXT MLH22 MAR22 – GRAFIC NIVEL

EURONEXT MLH22 MAR22 – 263,5 EUR la închiderea din 14 ianuarie 2022:

GLOBAL

WASDE a adus o reacție negativă în prețul grâului. Acest lucru era așteptat de noi și previzionat din luna decembrie. Un surplus de grâu provenit din recolta argentiniană, agregat cu un surplus australian, au calmat efectiv piața grâului. A doua perioadă a sezonului 2021-2022 se convertește, cu siguranță, într-un comportament hand to mouth al destinațiilor. Acoperirea lor este suficientă în acest moment și nu vor mai competiționa ca în prima parte a sezonului. Ne referim aici la destinațiile tradiționale din Orientul Mijlociu, Nordul Africii, Africa Sub-Sahariană, precum și Asia în totalitate. Recentul exemplu al Chinei care a scos din rezerva proprie circa 500.000 tone de grâu pentru a-l vinde în piața internă ne indică starea de relaxare a destinațiilor.

Pe măsură ce timpul trece și ne vom apropia de mijlocul lunii februarie 2022, vom vedea nivelurile de recoltă viitoare cu o mai multă precizie și vom putea avea mai multă claritate în acest sens.

În SUA, problemele generate de secetă persistă în statele din sudul Câmpiilor Centrale, fapt care va impacta, cu siguranță, nivelul volumelor de grâu care vor fi recoltate în 2022. Pentru moment însă, suprafața de grâu a SUA însămânțată în toamnă nu a cunoscut diferențe notabile față de estimările inițiale. Astfel, SUA contabilizează o suprafață de 13,3 mil. ha, în creștere cu 100.000 ha față de previziunile inițiale.

Indicațiile preliminare asupra prețului grâului generează o ipoteză de lucru care nuanțează un efect de creștere în a doua jumătate a sezonului, mai precis începând cu luna iulie, apoi o temperare și o regrupare la nivelurile pe care le vedem astăzi pe piețele nord-americane. Reducerea utilizării grâului furajer ar putea fi cheia stabilizării și a scăderii prețului grâului pentru finalul lui 2022.

Aceasta ipoteză de lucru este generată de o prognoză meteo care indică lunile iunie, iulie și august ca fiind extrem de secetoase și călduroase pe teritoriul SUA. Acest model de prognoză ar putea genera efectele din sezonul trecut și nu ar fi surprinzător să vedem și Canada funcționând după același model predictiv.

Astfel, după o lună mai care va aduce precipitații pe continentul nord-american, seceta și căldura își vor pune amprenta într-un mod definitoriu pe culturi, adică pe grâu, porumb și soia. După cum putem observa și o repetăm spre buna înțelegere, nici Canada nu este ferită de acest scenariu.

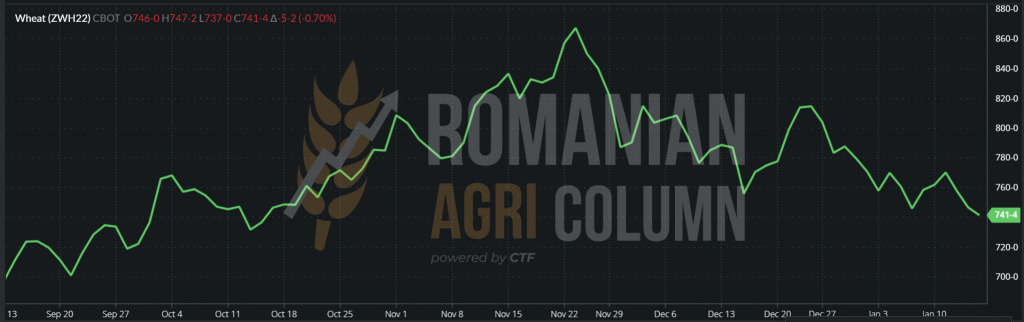

Luni 17 ianuarie 2022 bursele americane sunt închise. Este ziua comemorării lui Martin Luther King, așa că nivelurile de închidere din noaptea de 14 spre 15 ianuarie 2022 sunt reperele principale.

14 ianuarie 2022: CBOT ZWH22 MAR22 – 741 c/bu (-5c) | KANSAS KEH22 – 745 c/bu(-14c)

GRAFIC CBOT ZWH22 MAR22

Indicații preț grâu diverse origini:

ANALIZĂ

- Destinațiile schimbă comportamentul de consum în perioada rămasă până la noua recoltă.

- Surplusul generat de Argentina și Australia temperează cererea la nivel global.

- Bazinul Mării Negre rămâne sub presiunea generată de graba fermierilor din Ucraina de a vinde stocurile de grâu.

- Piața grâului se va stabiliza în perioada imediat următoare. Doar un conflict în bazinul Mării Negre ar putea genera schimbări de trend al prețului, dar nimeni nu dorește conflict în zona de originare predilectă a multor destinații.

LOCAL

Indicațiile orzului de furaj în paritatea CPT Constanța se ridică la nivelul de 242-245 EUR/tonă. Cererea este în continuare la locul ei și susține prețul. TMO Turcia indică o nouă licitație pentru achiziția a 345.000 tone de orz furajer cu finalizare pe data de 20 ianuarie 2022. Astfel, se confirmă lipsa de lichiditate în balanța de cerere și ofertă a orzului, care se apropie ca preț de grâu în acest moment. Ecartul este de doar 7-10 EUR/tonă în favoarea grâului de furaj.

Orzul românesc însămânțat în toamnă se prezintă sub auspicii bune până în acest moment și putem genera informații legate de nivelurile de suprafețe și volum, după cum urmează:

În acest moment, prognozele sunt destul de rezervate datorită lipsei de apă și a semănatului în deficit de apă, dar lucrurile se pot îmbunătăți substanțial pe măsură ce vom ieși din iarnă.

Uniunea Europeană are un nivel de însămânțare de 4,6 mil. ha în toamnă, cu o prognoză de 5,8 mil. ha în primăvară, după cum urmează:

ANALIZĂ

- Prețul orzului este susținut de producția mai mică la nivel global.

- Licitațiile certifică acest lucru, precum și avantajul logistic față de orzul australian.

- Prognozele de însămânțare și producție sunt similare cu cele ale anului precedent.

LOCAL

Indicațiile locale de preț nu cunosc deprecieri mari la nivel de CPT Constanța, precum în cazul grâului. Ele se mențin ca indicații primare la nivel de 237-239 EUR/tonă. Inland, în ferme, se afișează niveluri de 222-228 EUR/tonă, în funcție de regiune. În funcție de cantități, se generează și niveluri care pot atinge și 235 EUR/tonă FCA Ferme.

În cazul României, vedem un final de recoltă atestat de casele de analiză europene care o situează la nivelul de 15 mil. tone, conform prognozei noastre inițiale.

Fermierii români tranzacționează porumb în acest început de an. Fiorii unui potențial de scădere a prețului încurajează vânzările în această perioadă. Raportul WASDE care a generat un nivel mai redus de producție la nivel global, precum și un nivel mai mic al stocurilor global ar fi trebuit să genereze o atitudine neutră a porumbului, însă el s-a văzut atras de mișcarea “bearish” a grâului pe o pantă descendentă. Scăderea în planul EURONEXT nu este însă deosebit de mare, iar tranzacțiile în bazinul Marii Negre au în continuare potențial în exprimare.

Portul Constanța deține în continuare avantajul logistic și reamintim faptul că România nu are acord fito-sanitar cu China, lucru care penalizează fermierii români de beneficiile acestei destinații energofage din punct de vedere al volumului și al prețului. O simplă comparație cu Bulgaria ne indică un minus de 5 EUR/tonă în prețul mărfurilor românești.

REGIONAL

Ucraina se poziționează în continuare ca un element de tracțiune a vânzărilor de porumb zonale. Pauza generată de sărbători și teama de un conflict cu Rusia antrenează vânzările fermierilor ucraineni. Prețurile indicative în paritatea FOB Ucraina se situează între 274-279 USD/tonă. Conversia în EUR ne indică un nivel FOB Black Sea de 239-243,5 EUR/tonă.

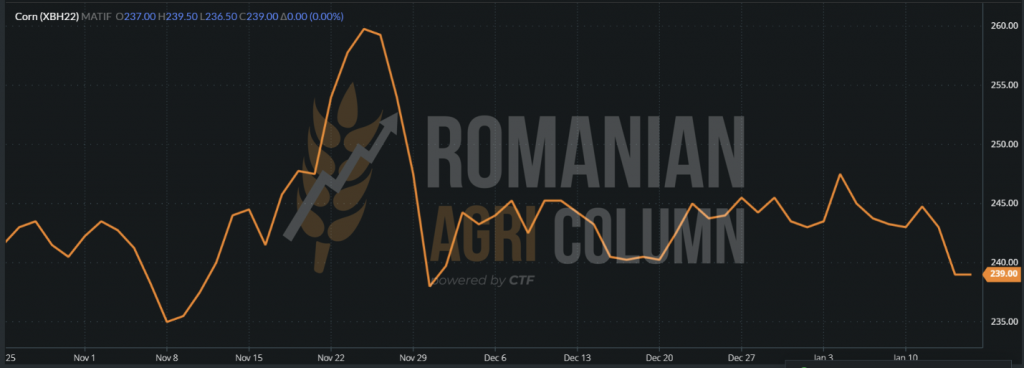

EURONEXT indică un nivel de închidere în data de 14 ianuarie 2022 de 239 EUR, ceea ce marchează corect piața în aceste zile.

Însă sugerăm să vă aplecați atenția pe indicația XBX22 NOV22, care ne dă prima senzație despre recolta 2022 a porumbului. Aici avem un nivel de 223 EUR, ceea ce ar trebui să conducă către un nivel de 213-215 EUR/tonă în paritatea CPT Constanța.

Primele estimări despre recolta nouă de porumb indică un trend descrescător la nivelul Uniunii Europene cu aproximativ 3 mil. tone, de la 67 la 64 mil. tone.

EURONEXT XBH22 MAR22 – 239 EUR

Inserăm graficul de trend al indicației porumb Euronext pentru a vizualiza scăderea de 5 EUR generată de raportul WASDE și repetăm informația despre PRODUCȚIE, CONSUM și STOCURI.

GLOBAL

Perspectivele sunt deloc plăcute pentru recolta sud-americană de porumb și nuanțăm Brazilia, în mod special, care pierde în estimarea de recoltă Safra circa 5 mil. tone, aspect care a generat îngrijorare prin cifrele raportului WASDE. Însă lucrurile s-ar putea să ia o altă întorsătură. Ploile revin în America de Sud săptămână viitoare și compensarea ar putea să vină tot din Brazilia, ca un preview al Safrinha, recolta a doua de porumb. Clustere de nori sunt observați deasupra teritoriului brazilian, dar Rio Grande del Sul și Mato Grosso de Sul nu sunt acoperite în acest moment.

Astfel, recolta a doua va compensa deficitul din prima recoltă, generând cifrele de 119-120 mil. tone scontate în mod inițial. Diminutivul de Safrinha nu prea se mai potrivește cu dimensiunea celei de-a doua recolte braziliene, ea depășind în volum Safra. În mod normal, Safra generează 25-26 mil. tone, iar Safrinha 93-94 mil. tone de porumb. Safra fiind declasată cu 5 mil tone, va genera doar 20 mil. tone și Safrinha va compensa deficitul urcând cu 3-4 mil. ca surplus.

Argentina, al doilea jucător foarte important din America de Sud, suferă în aceste zile din pricina secetei instaurate de multă vreme, iar acum se confruntă cu un val de căldură extremă de peste 40 de grade Celsius. Confortul dat de precipitații este estimat a apărea săptămâna ce urmează și ameliorarea să survină subsecvent. În acest moment, estimarea de recoltă de porumb rămâne intactă la nivel de 57 mil. tone, conform analiștilor argentinieni.

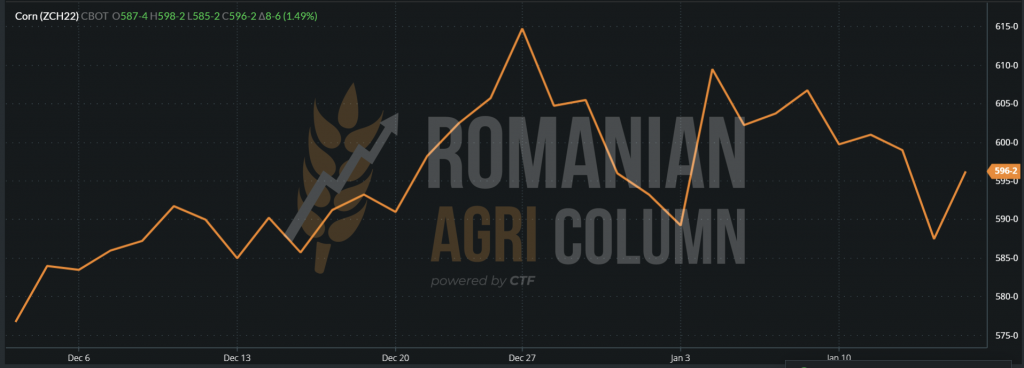

CBOT indică revenirea cotațiilor porumbului. În ședința închisă în cursul nopții de 14 spre 15 ianuarie, am notat revenirea către pragul de 600 c/bu. Porumbul a câștigat nu mai puțin de 8 c/bu, închizând la nivelul de 596 c/bu.

CBOT ZCH22 MAR22 – 596 c/bu (+8 c)

Indicații preț diverse origini

ANALIZĂ

- Porumbul are combustibil și revine în zona neutră, după ce a fost angrenat de grâu în urma raportului WASDE.

- Bazinul Mării Negre este efervescent în ceea ce privește vânzările fermierilor ucraineni și români.

- Precauția însă trebuie să rămână cuvântul de ordine. Orice cădere de precipitații în America de Sud va compensa lipsa celor 5 mil. tone din recolta braziliană. Balanța este oarecum stabilă, surplusul ucrainean compensând parțial lipsa volumului brazilian.

- Competiția între origini va începe în curând. Brazilia și Argentina vor competiționa foarte strâns cu bazinul Mării Negre, odată cu începerea recoltării.

- Un semnal care ne atrage atenția este anunțul Chinei că va reduce importul de porumb cu 3 mil. tone. Dacă acest lucru se întâmplă, va genera un preț mai mic al porumbului. Sau este doar un semn ca originile să competiționeze pentru a genera un preț mai mic al mărfurilor, știind faptul că destinația China își dorește (ca oricine, de altfel) un preț mai mic.

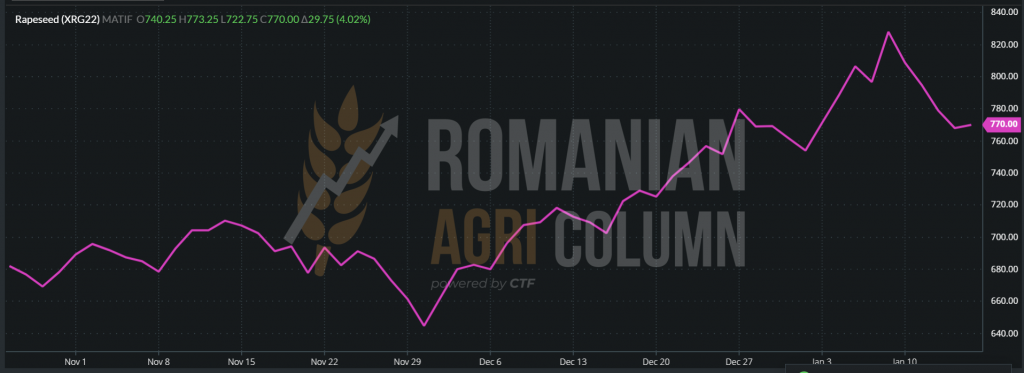

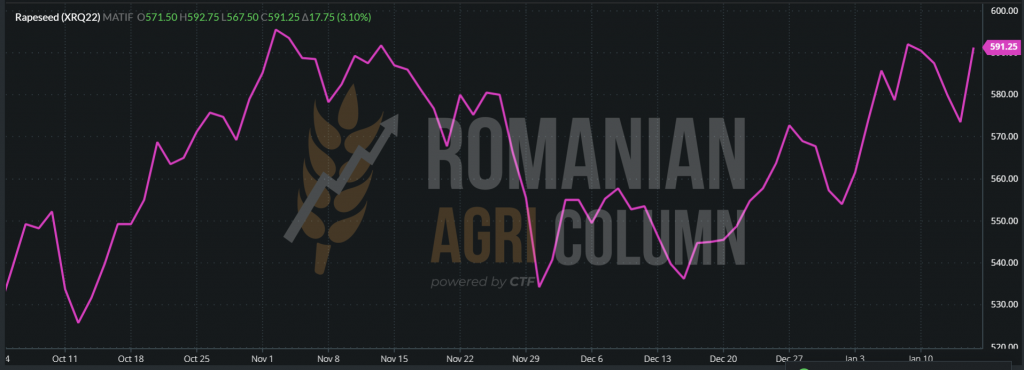

Rapița recoltă veche are parte de un recul evident și observam o scădere notabilă de la 825 EUR la nivelul de 770 EUR indicație XRG22 FEB22. Totul ține de nivelul de acoperire al pozițiilor traderilor de ulei de rapiță, corelat cu energia fosilă. În momentul când lichiditatea nu mai este prezentă, unitățile de procesare formează piața.

Cererea este prezentă, iar necesitatea uleiului de rapiță pentru biodiesel este evidentă în fiecare zi în care circulăm cu motoare ce ard combustibil fosil. Acesta este efectul principal al lipsei de lichiditate generată de Canada. Vorbim despre un bulgăre de zăpadă care s-a rostogolit încontinuu, neacoperit de niciun surplus de recoltă, oricât de mic, cu excepția unor mici ajustări pozitive sosite din Australia și, mai nou, din India.

Procesatorii germani de biodiesel au probleme uriașe în aprovizionarea cu materie primă. Lichiditatea nu este prezentă, iar tot ce prognozaseră că vor procesa este vândut în totalitate. Cu alte cuvinte, sunt în lipsă de materie primă pentru acoperirea vânzărilor. Cu siguranță că în aceste condiții, profitabilitatea nu mai este un factor de luat în calcul, ci doar onorarea contractelor de vânzare ulei, ulei ce are o indicație medie de 1.630-1.635 EUR/tonă FOB Rotterdam.

EURONEXT XRG22 – FEB22 la închiderea din 14 ianuarie 2022 – 770 EUR

Uitându-ne la recolta nouă de rapiță, remarcăm revenirea. Nu aveam emoții că nu se va întâmplă așa, până la nivelul de 591,25 EUR – XRQ22.

Rapița are suport în cerere și, chiar dacă vedem un invers de recolta exagerat (XRG22 FEB22 770 EUR vs. XRQ22 AUG22 591.25 EUR) de 178,75 EUR, considerăm în continuare că XRQ22 AUG22 vă depăși pragul de 600 EUR, ba chiar va urca până la nivel de 620-625 EUR.

EURONEXT XRQ22 AUG22 – 591,25 EUR la închiderea din 14 ianuarie 2022

După cum spuneam și în numărul precedent, recomandăm vânzarea legată de un mecanism de fixare ulterioară a indicației XRQ22 AUG22, lucru care va lăsa potențialul de participant la piață integru și solidar cu mișcările ulterioare de preț ale EURONEXT.

În privința nivelului de volum, recomandăm maxim 1-1,5 tone la hectar să fie vândute forward pentru a gestiona riscurile eventuale generate de vreme sau de factori neprevăzuți. În aceste zile, opțiunile la procesatori sunt la nivelul de XRQ22 AUG22 minus 10 EUR/tonă.

GRAFIC TREND XRQ22. Se observă scăderea generată colateral de raportul WASDE din 12 ianuarie.

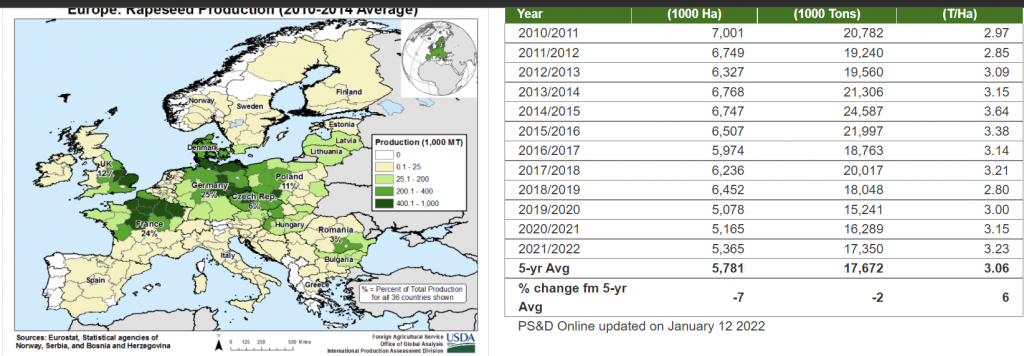

În imaginea de mai jos, regăsim o medie a producție de rapiță la nivel european în ultimii 10 ani. În 2022, prognoza este în de 17 mil. tone, în linie cu anul trecut și cu o medie a ultimilor 5 ani, ceea ce ne conduce către un suport al nivelului de preț. Utilizarea rapiței a devenit mult mai frecventă și în piața uleiurilor vegetale, nu numai în cea industrială (biodiesel). Sursa: USDA

ANALIZĂ

- Rapița recoltă veche are în continuare o susținere evidentă pe fondul lipsei de lichiditate, dar exact acest lucru penalizează procesatorii din Germania care nu au acoperirea în materie primă pentru vânzările efectuate deja.

- Rapița recoltă nouă are același nivel de însămânțare în Europa și bazinul Mării Negre. Necunoscuta rămâne încă o dată Canada, cu prognoză de vreme uscată din iunie-iulie-august.

- Recomandăm prudență maximă în vânzările forward de rapiță. Cu alte cuvinte, să se efectueze la mecanism de fixare și maxim 1-1,5 tone/ha.

Indicațiile portului Constanța și ale procesatorilor au cunoscut o creștere de circa 10 USD/tonă, însă ele sunt destul de firave și nu construiesc în jurul dorinței de a vinde a fermierilor. Cantități mici se deplasează dintr-o parte în alta și notăm prețuri de 645-650 USD/tonă în regiunile din sudul României pentru cantități de 100-200 tone în condiția FCA Fermă.

În ceea ce privește recolta nouă de semințe de floarea-soarelui, ea a început să fie cotată la nivel local la nivelul de 525 USD/tonă. E un început bun față de sezonul trecut, când am avut un preț de 485 USD/tonă la nivelul lunii februarie 2021. Însă semințele de floarea-soarelui care vor deveni recoltă viitoare nu sunt însămânțate încă, deci ne așteaptă un drum lung, cu multe etape.

Notăm nivelul de preț aferent CVB care a crescut cu 15 USD/tonă în paritatea FOB, ajungând la 678 USD/tonă. În partea ucraineană, notăm nivelul de 21.000 UAH/tonă, în creștere față de 19.800 UAH/tonă afișat după data de 3 ianuarie. Acest preț reflectă un nivel de 751 USD/tonă pentru marfa livrată la unitățile de procesare, însă trebuie luat în calcul nivelul TVA inclus în prețul mărfurilor, care este de 20%. Dacă extragem TVA, ajungem la 630 USD/tonă DAP Procesatori.

În ceea ce privește cotațiile uleiului de floarea-soarelui din Ucraina, ele se situează între 1.370 USD/tonă ASK (adică cât se cere) față de 1.350 USD/tonă BID (adică cât se oferă). Piața este relativ calmă și liniștită. Nu sunt foarte mulți cumpărători în acest moment deoarece Ucraina a avut o perioadă de sărbători decalată față de restul Europei, iar fermierii ucraineni au același comportament și nu vând materia primă, preferând să vândă porumb și grâu. Menționăm că unitățile de procesare din Ucraina mai au acoperire doar până la sfârșitul lunii ianuarie 2022.

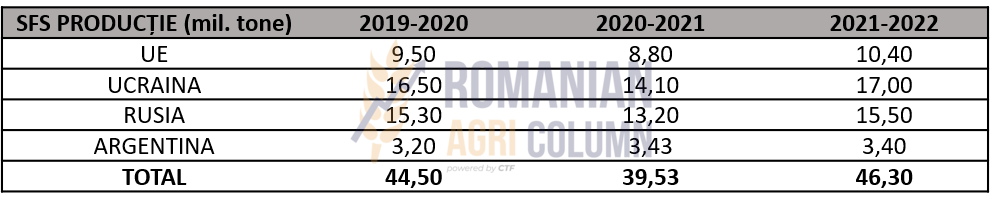

Acest lucru se întâmplă în ciuda faptului că estimarea generală de recoltă globală este cu 6,7 mil. tone în plus față de sezonul trecut. Diferența este însă că sezonul trecut, adică în 2020, seceta a fost generalizată în Europa și in bazinul Mării Negre. Deci sunt diferențe în volum, dar și în condițiile de vreme, ceea ce atrage după sine necesitatea comparației cu sezonul 2019-2020, după cum inserăm mai jos.

Se observă în comparația unui sezon normal că diferența de producție este de doar 1,8 mil. tone. Și surprizele mai pot apărea din Argentina. De asemenea, rezervele de ulei de floarea-soarelui la nivel global sunt foarte strânse și stocurile nu sunt refăcute în urma problemelor din sezonul 2020-2021.

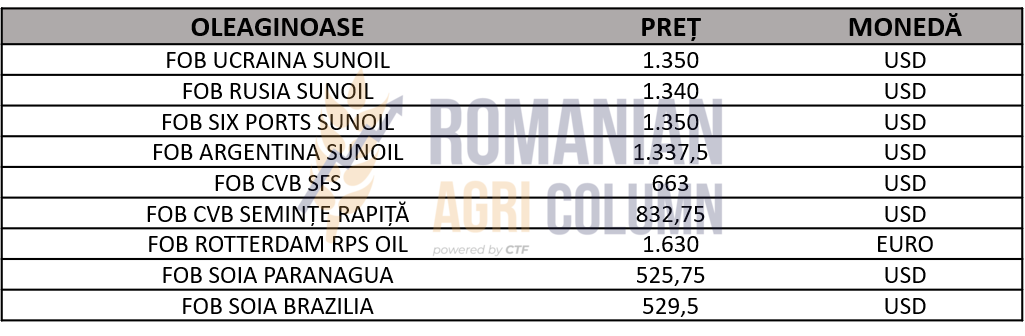

Indicații oleaginoase și ulei diverse origini:

ANALIZĂ

- Așteptările fermierilor încep să capete un contur incipient. Doar timpul și cererea vor decide dacă nivelul se va mai ridica cu 20 USD/tonă.

- Surprize ar putea apărea din Argentina, ultima țară ce mai poate influența prețul semințelor de floarea-soarelui.

- Recolta nouă este cotată, însă semințele mai au drum lung până la livrare.

La nivel local, soia nu prezintă în acest moment un interes deosebit. Prețul de 555 USD/tonă oferit de procesatori este destul de departe de nivelul pieței și nu constituie un nivel serios care este oferit în acest moment (1.369 c/bu = 503 USD), în condiția în care soia braziliană este oferită la nivelul de 525 USD/tonă FOB iar cea americană la nivelul de 545 USD/tonă FOB US Gulf. Dacă calculăm prețul transportului la nivel de replacement, adică transportul oceanic până în Constanța, logistica descărcării și livrarea la procesator, costul de finanțare și pierderile din manipulare, am ajunge la un nivel de peste 600 USD/tonă. Iar dacă ne gândim că soia românească este non-GMO, avem o altă perspectivă asupra nivelului de preț.

Raportul WASDE a dezvăluit problemele anticipate în recoltele de soia sud-americane. Cu reduceri de producție substanțiale în dreptul Braziliei (minus 5 mil tone), Argentinei (minus 3 milioane de tone) și Paraguay (minus 1,5 milioane tone), deficitul producției la nivel global a atins un nivel de 9,22 milioane tone. O compensare de 0,3 mil. tone provine dintr-o revizuirea pozitivă la nivelul SUA, însă insuficientă.

Stocurile la nivel global se deteriorează și ele cu 6,8 mil. tone din cauza tăierilor de producție, însă se compensează cu o scădere a consumului de soia la nivel global de 2,1 mil. tone. Această scădere a consumului provine în principal din Argentina, ca o sumă a tăierii de prognoza a producției. Argentina procesează în principal boabele de soia și astfel, neavând o bază de procesare mai mare, din cauza scăderii de producție, scade consumul drept consecință.

Fluctuațiile prețului boabelor de soia nu s-au oprit însă. După un reviriment generat de emoția raportului, nivelurile de dinaintea raportului au revenit. Acest lucru se datorează vânzărilor americane slabe de soia către China. Cifrele lor exprimate în busheli au impact, căci sunt la nivelul de milioane. Însă, când sunt transformate în tone, se reduc substanțial la nivel de 100.000 tone.

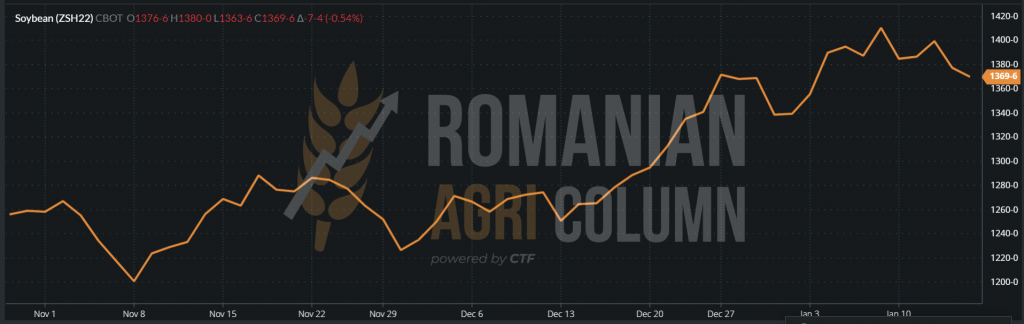

CBOT ZSH22 MAR22 1369 c/bu (-8 c)

CBOT ZSH22 MAR22 GRAFIC

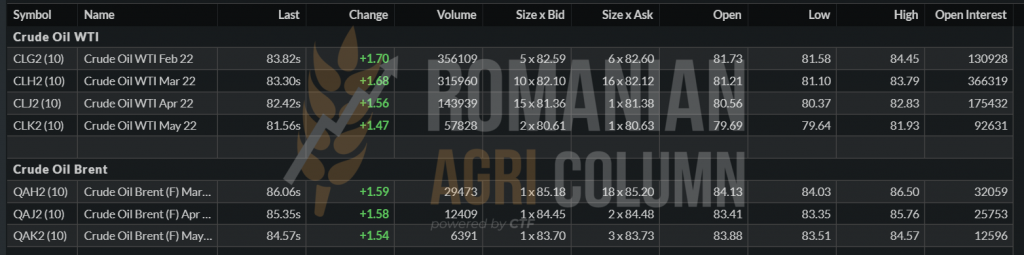

BRENT depășește 86 USD/baril | WTI este aproape de 84 USD/BARIL

EUR:USD = 1:1,41

15-22 ianuarie 2022

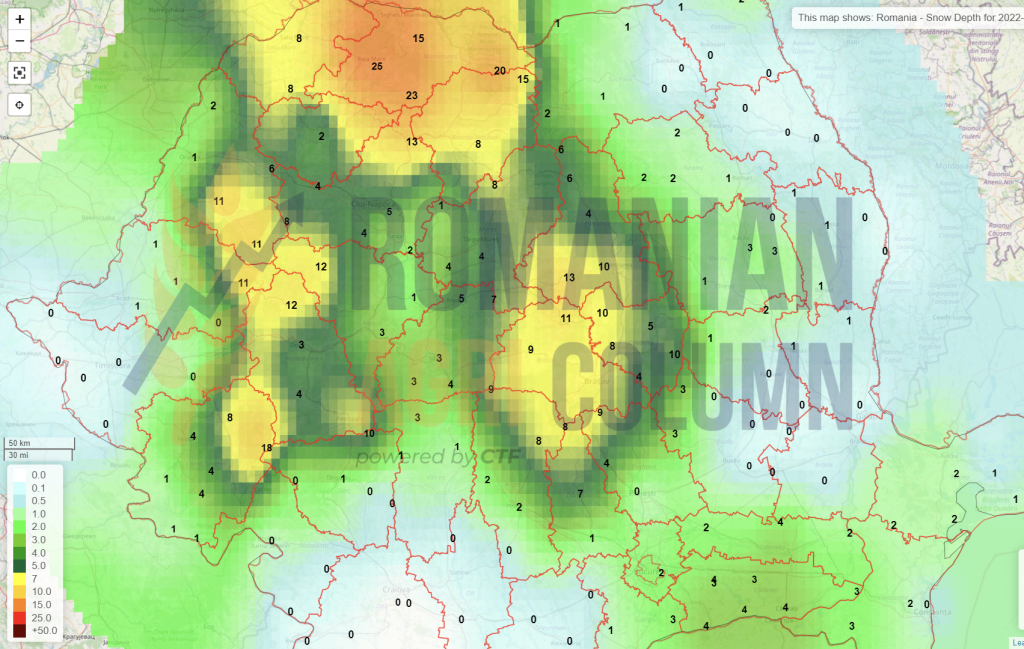

România (zăpadă)

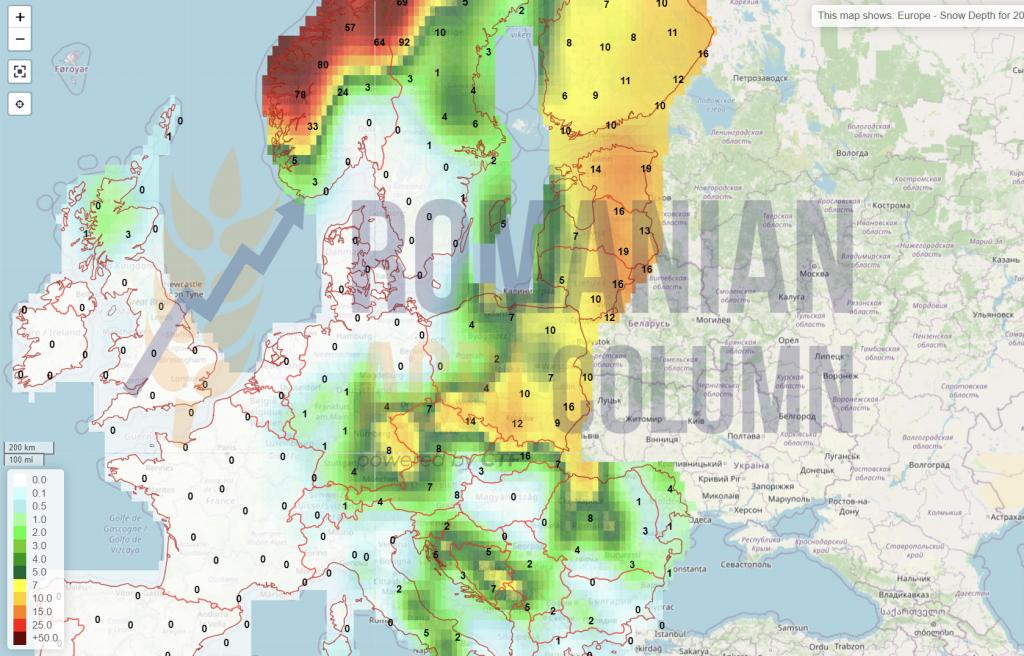

Europa (zăpadă)

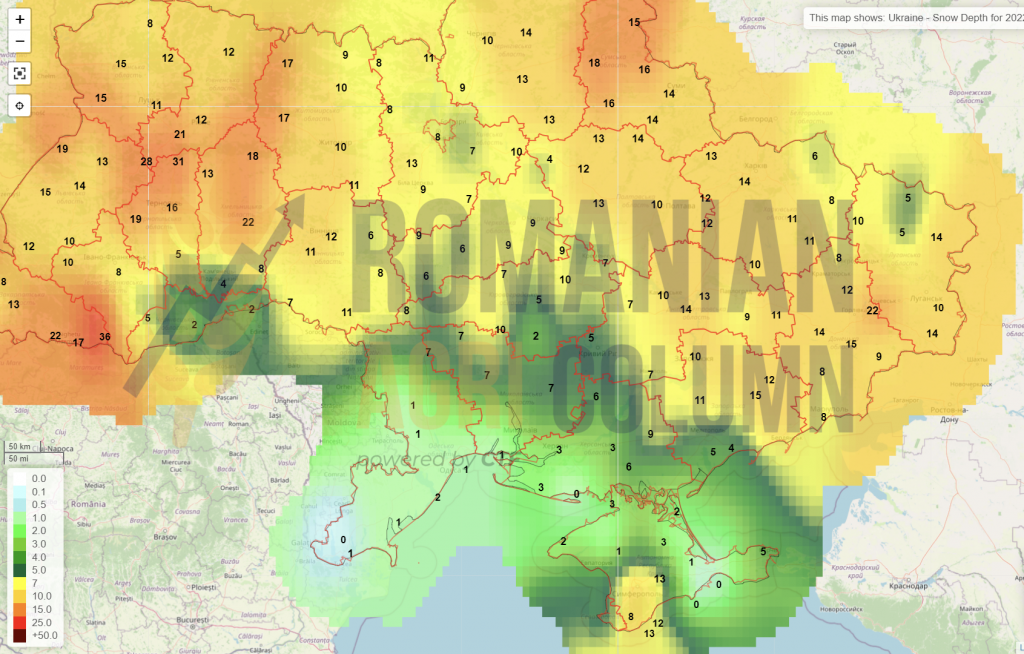

Ucraina (zăpadă)

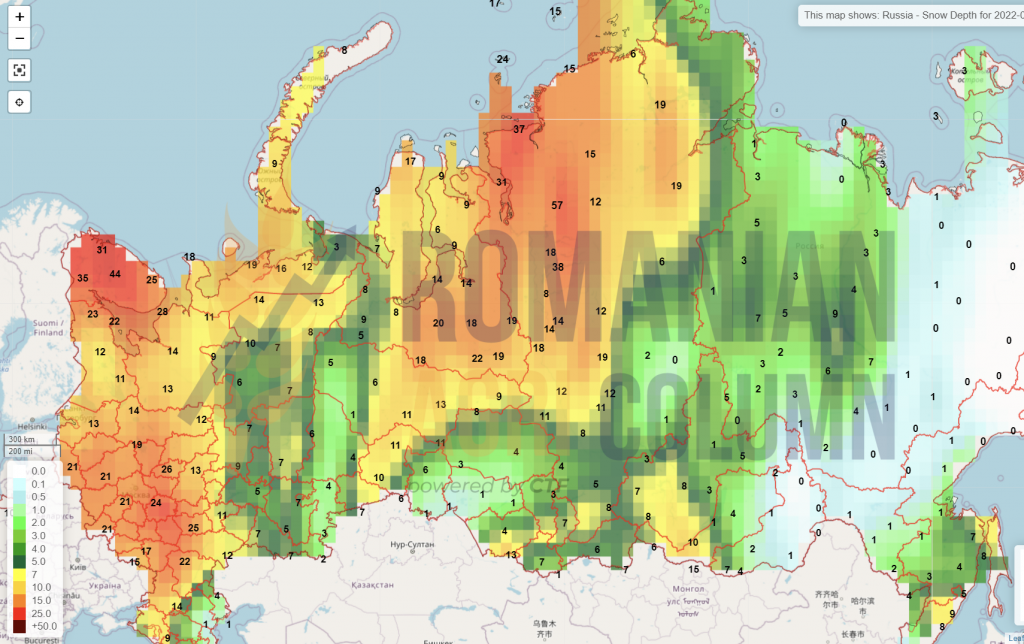

Rusia (zăpadă)

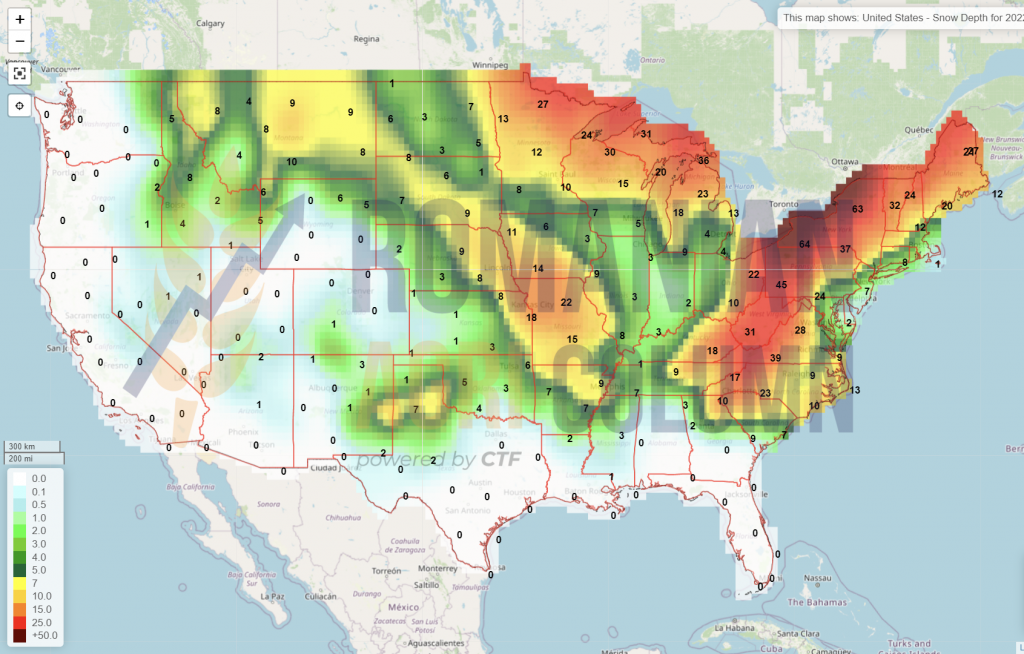

SUA (zăpadă)

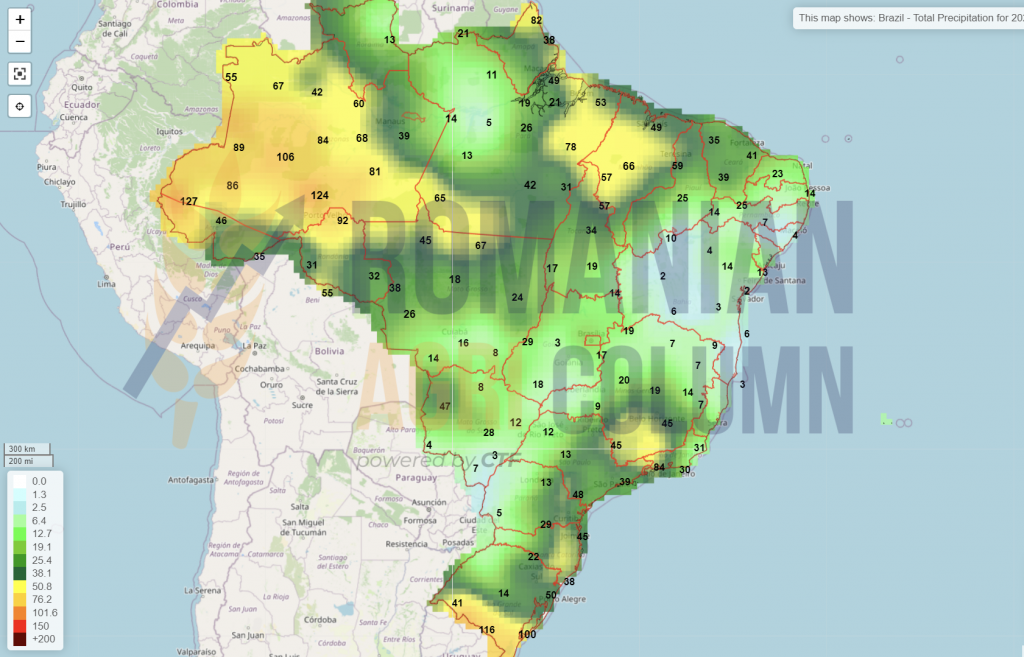

Brazilia

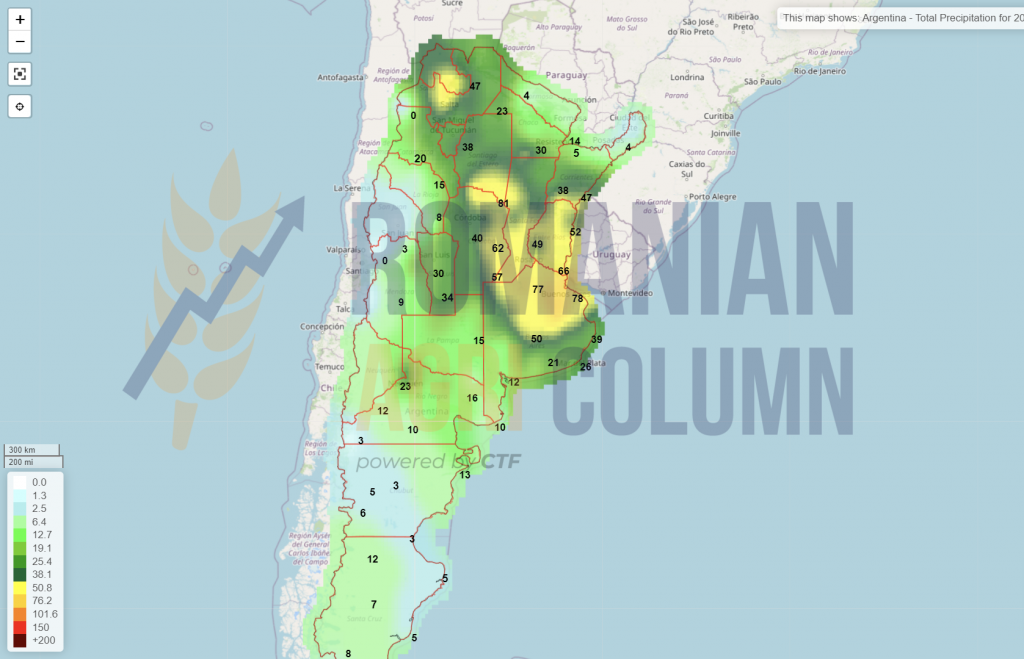

Argentina

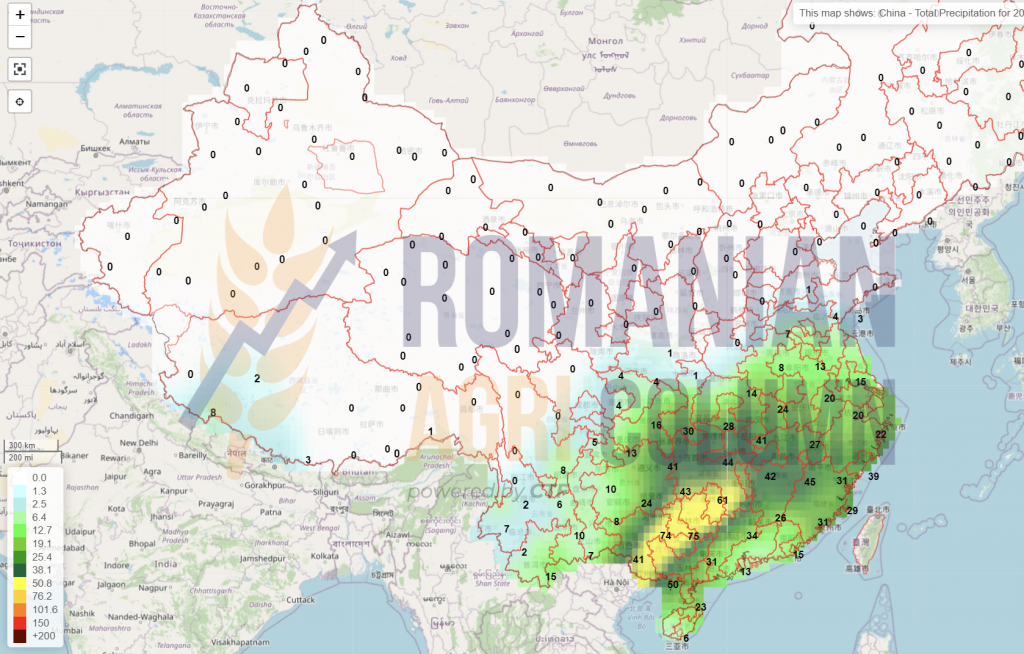

China

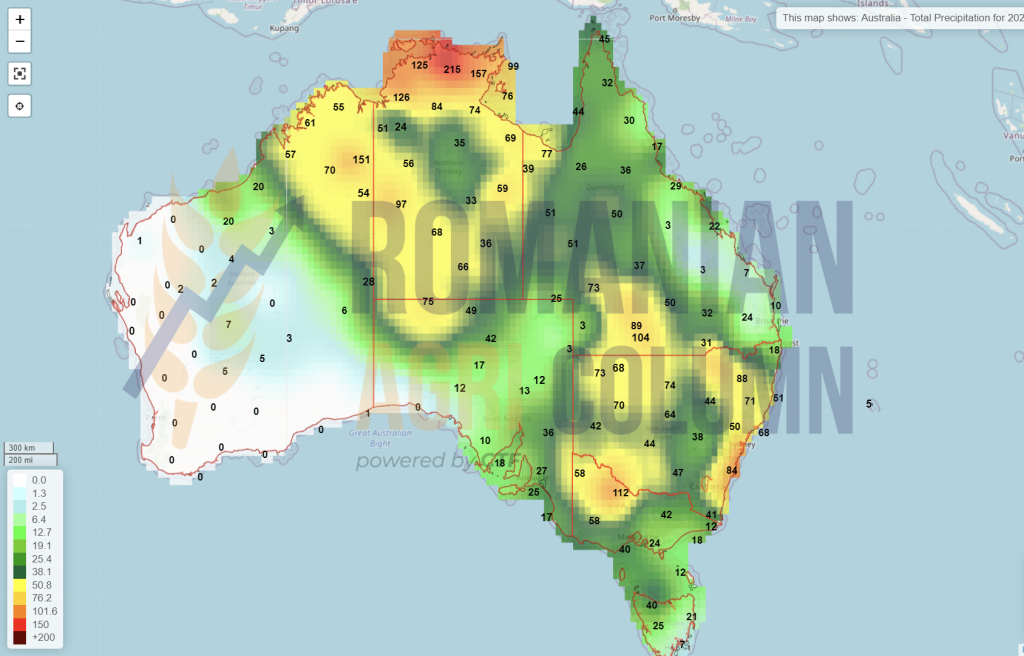

Australia

© Drepturile de autor asupra întregului conținut, inclusiv imaginile și bazele de date, aparțin Casei de Trading a Fermierilor. Reproducerea, traducerea și utilizarea informațiilor publicate este permisă pentru uz strict personal; utilizarea în alte scopuri sau în scopuri comerciale este strict interzisă.