Raportul de piață din această săptămână conține informații despre:

LOCAL

Începând cu acest număr, în urma raportul WASDE, de despărțim de sezonul 2021-2022. A fost un an de poveste pentru fermierii români, un an în care și-au luat o revanșă binemeritată în fața dezastruosului an 2020. A fost un an pe care nu-l vom mai întâlni curând, un an superb concretizat și prin faptul că România a exportat până în acest moment peste 6 mil. tone și conduce în continuare vânzările către Egipt efectuate prin autoritatea locală GASC.

De acum înainte, vom vorbi despre recolta 2022-2023, așa cum este ea, plină de incertitudini și plină de efecte colaterale survenite din cauza vremii și a factorului politic.

Indicațiile de preț ale grâului la nivel local au crescut la 385 EUR/tonă în paritatea CPT Constanța. Însă discountul pentru calitatea de furaj este extrem de ridicat, atingând 20 EUR/tonă. Regăsim tehnica veche în complexul de vânzare a grâului. Dacă masa hectolitrică (TW) scade sub 75 kg/hl, declasarea este instantanee. Identic se întâmplă și cu conținutul de proteină – ce este sub 11,5% este declasat instantaneu. Iar măsurătorile sunt întotdeauna guvernate de principiul incertitudinii în proporție de 0,5%.

Discountul de 20 EUR favorizează cumpărătorul întotdeauna pentru că el efectuează mix-ul de calități, astfel încât calitatea medie să indice parametri de panificație. Și astfel se transferă la un mix de 50%-50% efectuat la o cantitate de 65.000 tone, o sumă de 650.000 EUR. Acest mix este posibil în teorie, pentru că în practică, căldura, temperatura produsului și calibrarea aparaturii sunt factori care influențează măsurătorile fizice. Trebuie să reamintim aici despre condițiile legale. Aparatura modernă de laborator nu este omologată în România pentru determinarea parametrului Masă Hectolitrică (TW). Singurul instrument admis prin lege și omologat rămâne în continuare cilindrul. Și nu rare au fost cazurile când diferențele între măsurătoarea efectuată pe Granomat, de exemplu, și apoi cu cilindrul omologat au revelat diferențe de cel puțin 1% în minus la Granomat. 1% poate însemna deopotrivă un discount de preț de 1%, adică 3.85 EUR/tonă sau declasare la calitatea de furaj, ceea ce înseamnă un minus de 20 EUR/tonă din munca fermierului.

REGIONAL

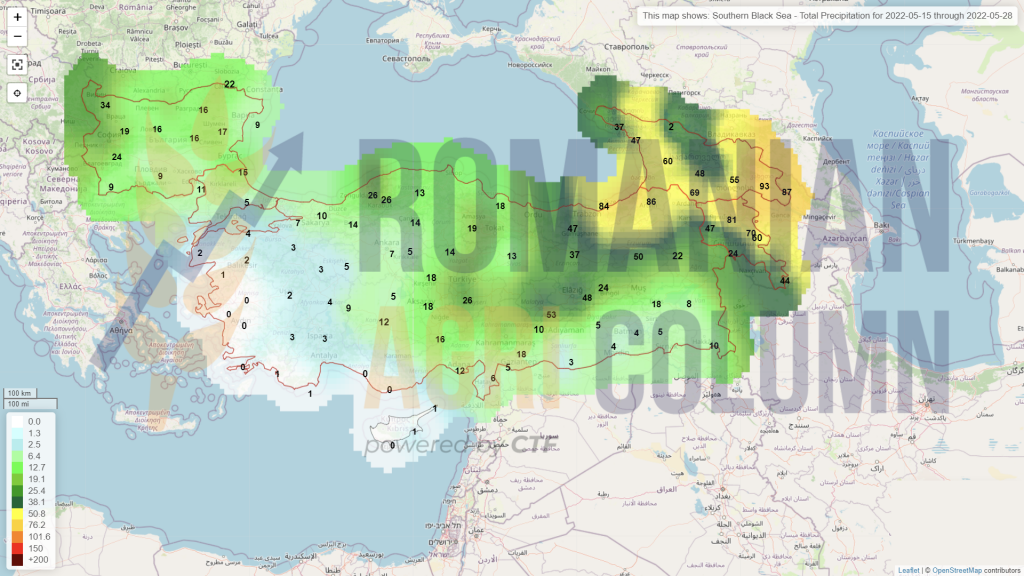

FRANȚA întâmpină probleme deosebite în apropierea recoltei. Indicațiile pe care le-am menționat în ultimele două luni prind contur și degradarea volumului de recoltă din cauza lipsei de apă este o certitudine, din păcate. Nivelul estimat inițial de 35 mil. tone de grâu comun sau soft wheat, cum mai este denumit, îl ducem, conform estimărilor noastre, către 32 mil. tone. Vom urmări îndeaproape evoluția recoltei franțuzești de grâu, însă calitatea se preconizează a fi bună. Este efectul invers, volumul mai mic generează calitate mai bună datorită conservării în mai puține boabe a elementelor nutritive.

RUSIA, conform USDA, este indicată la nivelul de 82 mil. tone ca producție. Însă analiștii ruși pretind 87 mil. tone în acest moment. Este o afirmație cel puțin îndrăzneață deoarece cunoaștem prea bine modalitatea rusească de a-și promova interesele prin tentative de manipulare a pieței.

Totodată, ei susțin că vor exporta circa 40 mil. tone, un nivel foarte înalt de export, dacă judecăm prin cel de 33 mil. tone aferent sezonului 2021-2022. În contradicție cu afirmațiile lor, generăm întrebări, cum este și firesc. Cum vor exporta, atâta timp cât niciun armator nu își trimite navele de capacitate mare, Panamax-uri, în Marea Azov, Din cauza primelor de război extrem de mari, din cauza reputației ce trebuie păstrată (nimeni nu va mai face afaceri cu acei armatori care trimit nave în Azov)?

În aceste două luni scurse de când au invadat Ucraina, Rusia practică efectiv comerțul cu nave de coastă, de 20.000-27.000 tone. Și nu putem să nu ne întrebăm – din cele 87 mil. tone, câte sunt asociate Ucrainei? Adică câte sunt furate din Ucraina? Și în sprijinul afirmației noastre, inserăm ceea ce s-a întâmplat zilele trecute. Imaginile din satelit arată Matros Pozynich, sub pavilion rusesc, la docul din Latakia, Siria. După ce a fost refuzată în două porturi, această navă cu 27.000 de tone de grâu a acostat, într-un final, marfa furată din Ucraina este traficată prin Siria.

Vedem și noi ca întreaga planetă cum declarau posturile tv din Rusia că vor lua porumbul și grâul din Ucraina ca să vândă ei în China și să efectueze șantaj și presiune asupra lumii libere că să negocieze cu ei. Să negocieze ce? Atitudinea de prădător suprem?

Această atitudine și acest mod de acțiune ne întoarce efectiv în Evul Mediu Timpuriu.

Reamintesc despre articolul publicat de autorul acestui raport cu mult timp în urmă, care indică clar că Rusia, în calitate de deținător a fluxurilor de marfă din bazinul Mării Negre, va decide cine trăiește și cine moare. Link-ul aici: https://www.zf.ro/companii/retail-agrobusiness/opinie-cezar-gheorghe-analist-expert-si-consultant-pentru-comertul-20551854

UCRAINA estimează o recoltă de 19 mil. tone de grâu, în scădere abruptă față de cele 32-33 mil. tone aferente anului trecut. Acest lucru se datorează în mod firesc invaziei la care este supusă și jafului sistematic pe care-l suferă zilnic, începând cu furturile de utilaje agricole și terminând cu furturile de volume mari de mărfuri. Cu toate acesta, Ucraina mai are un stoc nevândut de grâu, aferent recoltei trecute, pe care-l estimăm încă la nivelul de 4,5-5 mil. tone.

Depinde acum, firește, de cât din această marfă a încăput pe mâinile rușilor care practică acest jaf sistematic la scară largă. Însă proiecția de export ucraineană pentru sezonul 2022-2023 este cotată la max 10 mil. tone de grâu.

UNIUNEA EUROPEANĂ, în urma consultărilor și a discuțiilor, a generat un plan de creare a unui Coridor Verde pentru Ucraina, în sensul în care 20 de milioane de tone trebuie să iasă din Ucraina în următoarele 3 luni. Este, după opinia noastră, un plan utopic, care nu are șanse de realizare. Exprimarea 20 mil. tone în 3 luni are mai mult o conotație politică de declarație a intențiilor decât o bază realistică de realizare. Și vom explica punct cu punct cele 3 capitole ale coridorului verde care va trebui să permită traversarea a 20 de milioane de tone prin frontierele României și ale Poloniei.

1. MATERIALUL RULANT ȘI TRANSBORDUL: ca să transporți 20 de milioane de tone ai nevoie să încarci 400.000 de vagoane sau 800.000 de autocamioane. Uniunea Europeană poate suplini coridorul verde cu, să zicem, 10.000-20.000 de vagoane. De mai mult nu ai nevoie, căci efectiv nu poți încărca în timp util. Timpul aferent încărcării unui tren compus din 40 de vagoane este normat la 48 de ore.

Să presupunem că efortul colectiv va genera un nivel de 24 de ore pe încărcarea unui tren complet. Desfacem punctele de frontieră și alocăm fiecăruia un nivel de 4 linii de încărcare. Notăm un număr maxim de 8-10 puncte de trecere a frontierei: Reni, Giurgiulesti, Halmeu, Dornești, Izov-Hrubeszew PL și celelalte puncte de trecere poloneze, precum și cel din Ungaria.

Matematica ne indică următoarele rezultate:

- 10 puncte de trecere x 4 linii de încărcare x 90 zile = 3.600 de trenuri, adică 144.000 de vagoane. Pe scurt, un număr de doar 7,2 mil. tone în cele trei luni. Și acest lucru în condiția în care totul trebuie să funcționeze cu precizia unui ceasornic elvețian.

Să nu uităm că trenurile trebuie manevrate, deci sunt necesare locomotive.

Să nu uităm că mărfurile trebuie aduse de Ucraina în frontieră și acest lucru înseamnă volum de vagoane și descărcare. Nu poți efectiv descărca marfa între șine sau în lateral.

Să nu uităm că trebuie utilaje de transbord și încărcare. Unde, câte, cum se poziționează și cum vor opera? Vor trebui dispuse fie între trenuri fie separate.

Să nu uităm că marfa trebuie verificată calitativ și cântărită, deci termenul de 24 de ore pentru un tren complet de 40 de vagoane este complet depășit și în afara realității.

Să nu uităm că în România începe recoltarea noului sezon de la data de 10-12 iunie. Și orzul, rapița vor avea nevoie de logistică.

Infrastructura de cale ferată în România este extrem de precară și, după valul de accidente petrecute anul trecut, senzația de lipsă de rezistență este foarte acută.

Ca să nu vorbim despre transportul auto, șoselele sunt și așa aglomerate. Vor suporta ele un aflux suplimentar de 10.000-30.000 de autocamioane, știind că în timpul zilelor toride transportul de gabarit este interzis?

Identic la trenuri. Pe timpul sezonului de vară, trenurile de pasageri spre Constanta au prioritate, iar trenurile de marfa circula cu restricții de viteza în zilele calde de vara. În Romania media de viteza pt transportul de marfa pe calea ferata este de 20km/h.

În mod clar este o tintă de neatins. 20 de milioane în 3 luni.

2. FORMALITĂȚILE DE FRONTIERĂ: Suplinirea cu personal pentru formalități flexible și integrarea mărfurilor în Uniune fără a traversa cerințele obligatorii ca frontieră a Uniunii. Un alt element foarte dificil de îndeplinit, ținând cont că la nivel de Uniune trecerea este foarte facilă dintr-un stat în altul. Lucrătorii vamali sunt ca și inexistenți și trebuie cursuri de formare pentru a reconversie profesională. Asta cere timp, resurse financiare și umane.

3. DEPOZITAREA MĂRFURILOR PE TERITORIUL UE: Acomodarea pentru o perioadă de timp a mărfurilor în locațiile din România este oarecum dificilă, dat fiind faptul că România începe recoltarea în maxim 30 de zile. Și ne întrebăm ce proprietar de siloz sau bază de depozitare își va ocupa spațiul de depozitare cu mărfuri din Ucraina când recoltarea va sosi în valuri în România, adică orz, rapiță, grâu, floarea-soarelui și porumb? Cine va bloca spațiul când așteaptă recolta proprie? Este o întrebare cu două sensuri. Unul este cel despre momentul vânzării recoltei, căci fiecare dorește să își conserve un potențial viitor, în condițiile dictate de vreme la nivel global. Al doilea sens vorbește despre costuri, energia electrică și fosilă au atins niveluri foarte ridicate și prețurile aferente prestărilor de servicii au ajuns la un nivel de 70% față de anul trecut.

ÎNSĂ

Lipsește ceva discutat și agreat. Un element esențial și cu profunde implicații la adresa fermierilor români și la adresa siguranței alimentare naționale.

Lipsește protecția care trebuie acordată fermierilor români, un element ce a fost discutat și agreat dar lipsește în integralitate.

În acest moment, mărfurile din Ucraina sunt oferite cu un discount de 30-35 EUR/tonă față de mărfurile românești. Tot acest complex l-am expus în articolul precedent din Ziarul Financiar. Mărfurile ucrainene ce vor intra și tranzita vor fi practic în lipsa reglementărilor vamale, indigenizate. Astfel, mărfurile românești vor fi presate cu un discount de 30-35 EUR/tonă.

Indiferent de destinație, piață de export, intra-comunitară sau internă, mărfurile românești trebuie să se alinieze, în condiții de costuri de producție mult mai mari decât în Ucraina și în condiții de logistică mai scumpă. Deja costul unei barje din Galați la Constanța s-a dublat.

Relația este foarte simplă, dacă judecăm numai grâul și porumbul românesc. 9,3 mil. tone de grâu și 14 mil. tone de porumb, cu un discount de 30 de EUR/tonă înseamnă un gol în buzunarele fermierilor și, implicit, ale statului, prin lipsa din baza de impozitare a sumei de 700.000.000 de euro. În loc să se întoarcă în circuitul comercial, această sumă se pierde. Sau, la o producție medie de 5 tone pe hectar, multiplicat cu 30 EUR discount, fermierul român și România implicit pierd valoarea subvenției.

Fermierii trebuie protejați. Au alte costuri de producție a mărfurilor în interiorul UE. În plus, ei trebuie compensați de efectele adverse care există, în ciuda unor bune intenții ale Uniunii de ajuta Ucraina. Fermierii suportă deja factorul logistic generat de acest val. Costurile barjelor din Galați/Brăila s-au dublat și vom vedea transportul rutier cum mușcă adânc din prețul mărfurilor în paritatea FCA, ca să nu mai vorbim despre disponibilitatea lor.

Protecția fermierilor români, discutată și agreată lipsește din lista de măsuri. Iar pe termen scurt și mediu, acest aspect va crea pagube irecuperabile lanțului alimentar românesc. O să existe contestări ale analizei mele, însă:

“Și dacă eu am dreptate și voi vă înșelați?”

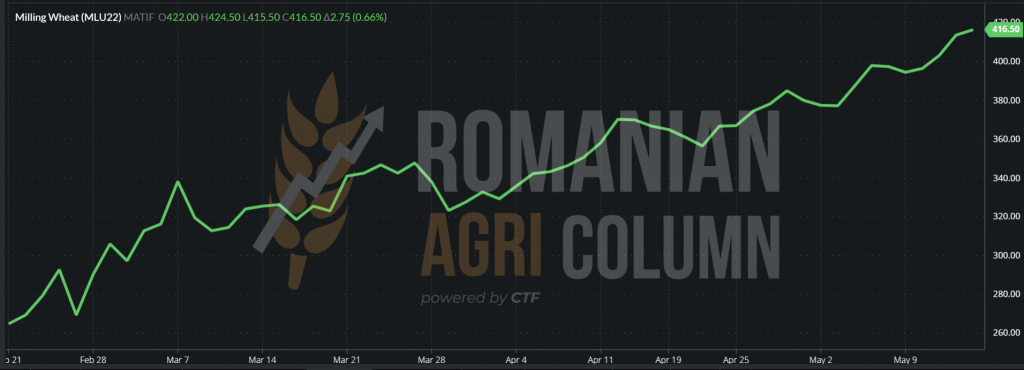

EURONEXT închide în urcare după raportul WASDE

GRÂU MLU22 SEP22 – 416,5 EUR (+2,75 EUR)

GRAFIC TREND GRÂU – MLU22 SEP22

GLOBAL

În SUA, acel semnal pe care l-am generat cu multe luni în urmă se adeverește, în sfârșit, prin WASDE din mai 2022. “Houston we have a problem” este recunoscut. Recolta americană de grâu de iarnă este penalizată drastic, până la nivelul de 47 mil. tone. Însă este doar începutul. Noi o vedem la un maxim de 44-45 mil. tone. Timpul se scurge și problemele se acutizează în sudul Câmpiilor Centrale, Texas este efectiv devastat, Kansas are probleme, iar grâul american de iarnă nu vede ameliorare.

ARGENTINA va genera o producție de doar 19 mil. tone, față de cea de 21,5 mil. tone în sezonul acesta. Reducerea suprafeței este principalul factor de scădere a volumului de producție.

MAROC are parte de o secetă cumplită și nu mai poate ține pasul. Estimarea de recoltă de grâu scade cu 5,3 mil. tone, ceea ce este enorm. În mod normal, Marocul genera circa 7,5 mil. tone de grâu de pe o suprafață de 2,85 mil. ha. Ne așteptăm la un impact major în piață din punct de vedere al cererii, care va veni din nordul Africii. Algeria și Tunisia sunt vecine cu Marocul.

INDIA restricționează exportul de grâu, semn că degradarea nu este de doar 6 mil. tone din prognoza de 111 mil. tone. S-ar putea să avem surpriza ca India să importe grâu. De unde? Din Rusia, firește. Pe unde? Știm, dar preferăm să păstrăm tăcerea, deocamdată.

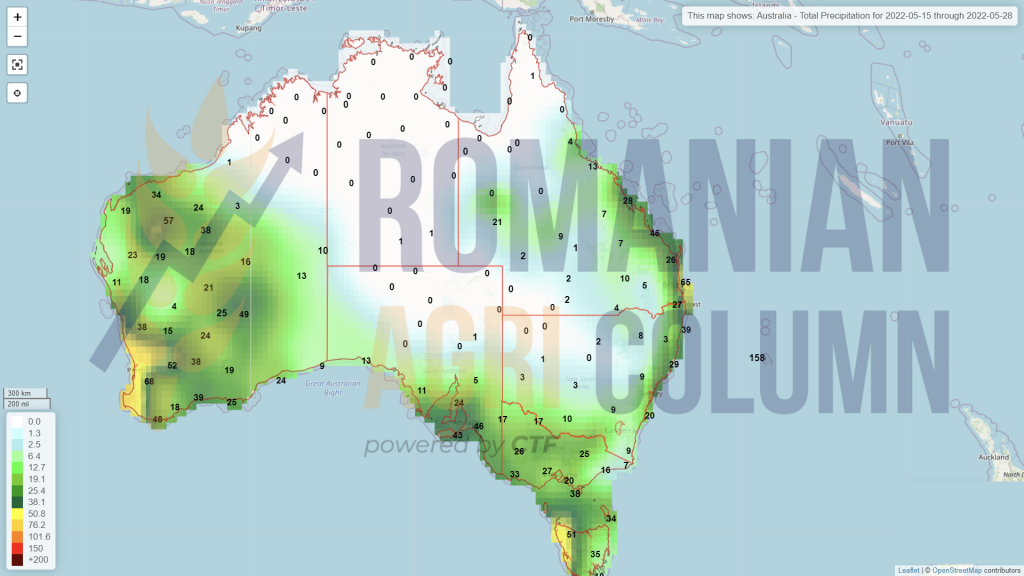

AUSTRALIA reduce prognoza de recoltă 2022-2023 cu 6 mil. tone, de la 36 mil. tone la 30 de mil. tone. Este o altă lipsă de volum care trebuie suplinită, în contextul global de cerere și ofertă.

Cu toate calculele efectuate, notăm o estimare de 774,85 mil. tone la nivel global, în descreștere cu circa 4,45 mil. tone față de anul trecut în aceeași perioadă la nivel de producție. Dacă privim prin prisma PRODUCȚIE vs CONSUM, avem o debalansare clară. În cifre, avem o producție globală de 774,85 mil. tone vs consum de 787,85 mil. tone = minus 13 mil. tone.

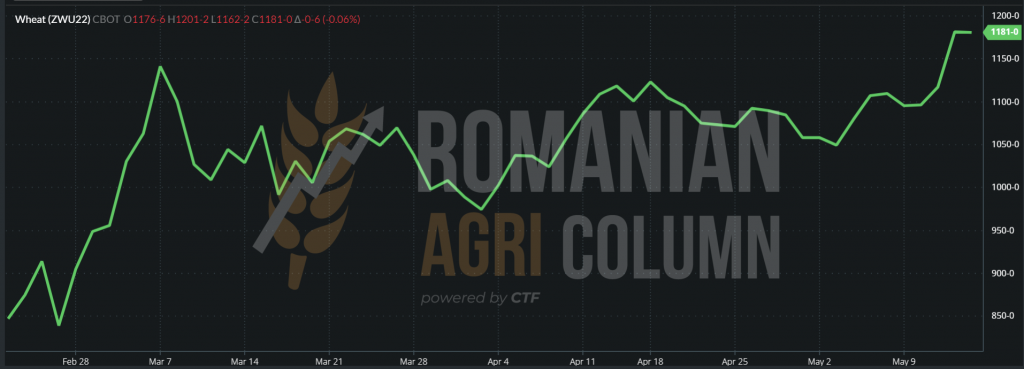

CBOT la închiderea din 13-14 mai 2022. ZWU22 rămâne stabil – 1.181 c/bu (434 USD)

GRAFIC TREND GRÂU – ZWU22 SEP22

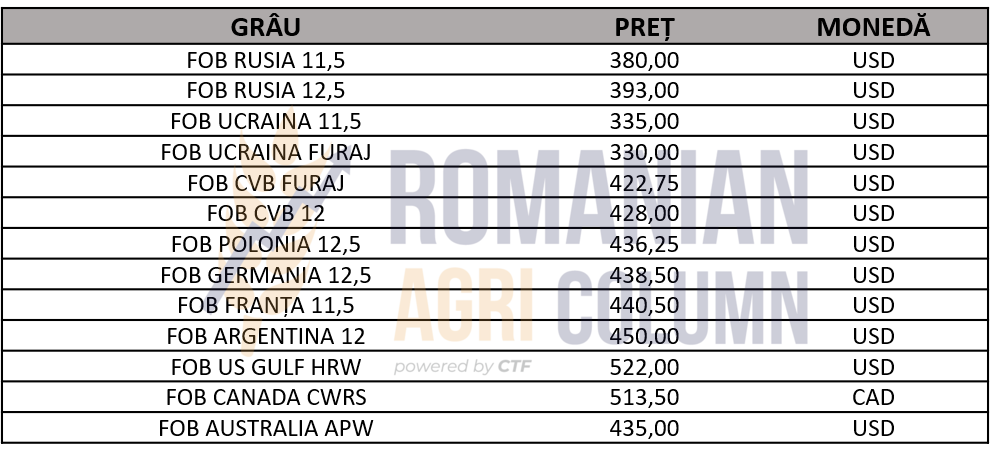

INDICAȚII PREȚ DIVERSE ORIGINI

ANALIZĂ

- Vom traversa un an foarte delicat. În materie de cerere și ofertă, lucrurile sunt debalansate dinainte să înceapă.

- Oferta din origini pierde teren din factorul vreme.

- Cererea din destinații capătă consistență mai mare, tot din cauza factorului vreme.

- Fluxurile de marfă din Ucraina se re-rutează prin Europa, Constanta fiind principalul modul din ansamblul rutelor noi.

- Constanța primește practic locul de cel mai important punct geo-strategic din bazinul Mării Negre, în tot acest context.

- Însă fermierii din ansamblul traiectoriei rutelor de transfer trebuie protejați.

LOCAL

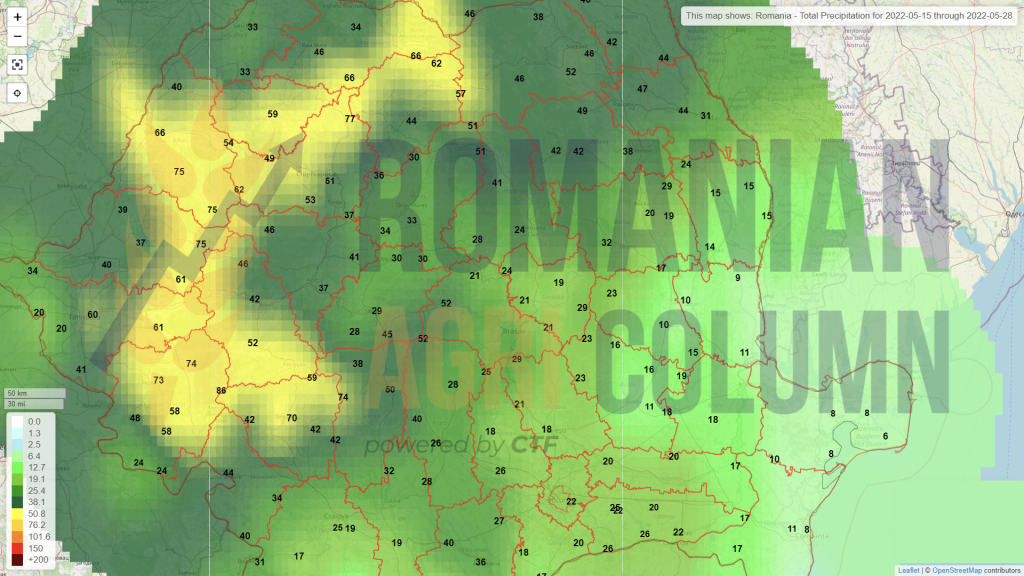

Indicațiile orzului au cunoscut o intensificare generată de apropierea lunii iunie, care este luna de expediere pentru mulți exportatori ce sunt short. Astfel, notăm o plajă de 330-340 EUR/tonă și estimăm că nivelul va mai crește. Livrarea în a doua jumătate a lunii iunie 2022 va fi posibilă doar dacă vremea nu se mai răcește și va deveni foarte caldă. Dacă însă regimul termic revine la niveluri mai coborâte, recoltarea va întârzia, cu siguranță.

REGIONAL

Problemele sunt evidente la nivelul Uniunii Europene și constatăm efectul lipsei de apă care ne-a însoțit de-a lungul iernii la nivel de Franța și Spania, precum și în unele zone ale Germaniei. Volumele prognozate se vor restrânge și notăm orzul de furaj Rouen cu livrare iulie 2022 la nivel de 370 EUR/tonă. Mai este timp până la recoltarea continentală, însă lucrurile nu se vor schimba în bine, ba chiar se vor degrada, în sensul volumelor.

LOCAL

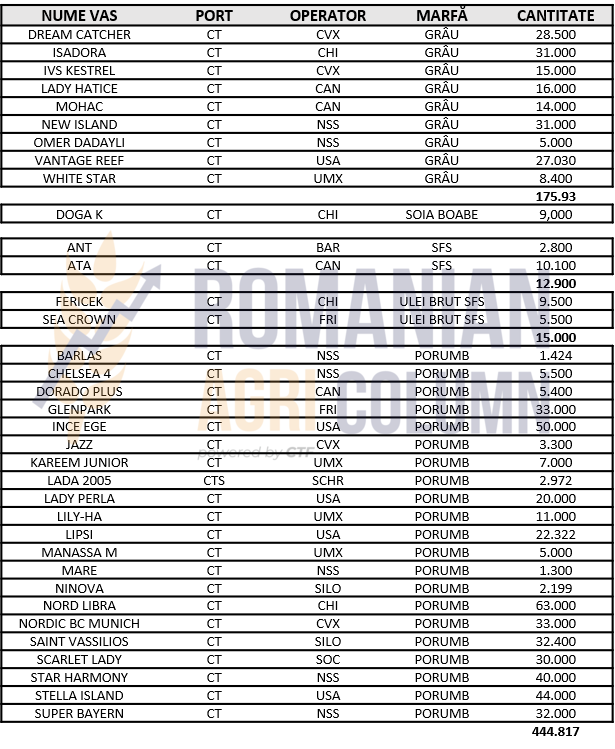

Indicațiile portului Constanța variază între valori de 325-335 EUR/tonă. Totul depinde de nevoia de expediere a exportatorului. Și în acest ansamblu se mai strecoară și loturi cu prețuri de 338 EUR/tonă. Sezonul este în plină desfășurare și expedierea se produce în ritm alert. Notam săptămână trecută un volum de 325.000 tone de porumb care părăsise sau se afla în operare, așteptare pentru a fi expediat din Constanța.

Recolta nouă se mișcă foarte încet din punct de vedere al prețurilor. Indicațiile variază între cumpărători pe o plajă situată între 300 și 315 EUR/tonă. Siguranța în a afișa acest nivel redus de preț este faptul că însămânțarea s-a apropiat de sfârșit în România și baza de calcul rămâne estimarea de 15 mil. tone. Însă fară ploi, s-ar putea ca lucrurile să se schimbe.

REGIONAL

UNIUNEA EUROPEANĂ rămâne la estimarea de 72 mil. tone de porumb producție și își reduce nivelul de import până la 15 mil. tone aferent sezonului 2021-2022.

UCRAINA va genera doar 20-22 mil. tone de porumb, un minus de 18-20 mil. tone față de sezonul trecut, când au avut parte de o producție record de 40 mil. tone. Însă bumper cropul lor este de cel puțin 10 mil. tone, adică surplusul rămas neexportat și pentru care se creează coridorul verde, acel culoar desemnat pentru extragerea mărfurilor ucrainene, despre care am vorbit în capitolul grâu.

RUSIA va genera 14,5 mil. tone de grâu, însă nivelul lor de export porumb este setat la un maxim de 5 mil. tone, cu toate că declarațiile aberante de pe posturile generaliste indică că vor lua porumbul Ucrainei și-l vor vinde ei în China. Speram să nu se întâmple așa ceva. Nu poți fura munca cuiva în niciun caz.

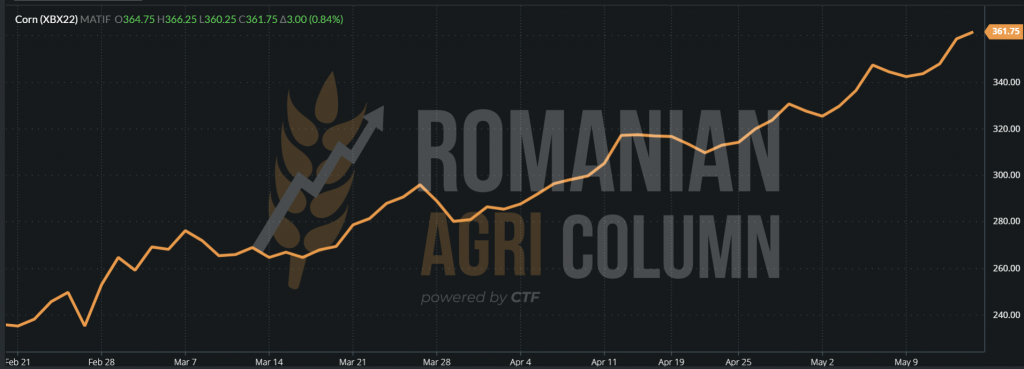

EURONEXT crește în urma raportului WASDE MAI 2022. Recolta nouă este aproape de recolta veche: XBM22 JUN22 – 360,25 EUR vs XBX22 NOV22 – 361.75 EUR

XBX22 PORUMB NOV22 – 361,75 EUR (+3 EUR). Și ne întrebam de ce discountul practicat de cumpărătorii români din portul Constanta este de 60 EUR? Se bazează pe discountul mărfurilor ucrainiene?

GRAFIC TREND PORUMB – XBX22 NOV22

GLOBAL

În SUA, raportul WASDE confirmă și susține estimarea pe care am efectuat-o acum 30-35 zile cu privire la porumbul american. Recolta americană de porumb va fi de 364-366 mil. tone, față de 382 mil. tone sezonul trecut. De ce acest lucru? Pe scurt, avem o agregare a doi factori. Primul este reducerea suprafeței de porumb din cauza costurilor generate de îngrășăminte (diferența de suprafață a migrat către soia). Al doilea factor este scăderea indicelui de producție la hectar la nivelul de 177 bu/acre, adică la 11,1 tone/hectar. Deci un minus de producție de 17-18 mil. tone, conform cu estimarea noastră.

BRAZILIA rămâne setată la 116 mil. tone, în urma raportului WASDE. Însă CONAB o indică la 114 mil. tone. Seceta din Brazilia persistă și vom vedea diminuări de prognoză pentru Safrinha. Pentru sezonul următor, indicația este 126 mil. tone, dar mai este cale lungă până acolo. Deocamdată, notăm prognoza.

ARGENTINA este menținută la 53 mil. tone în continuare pentru acest sezon, dar prognoza pentru sezonul următor o ridică la un nivel de 55 mil. tone.

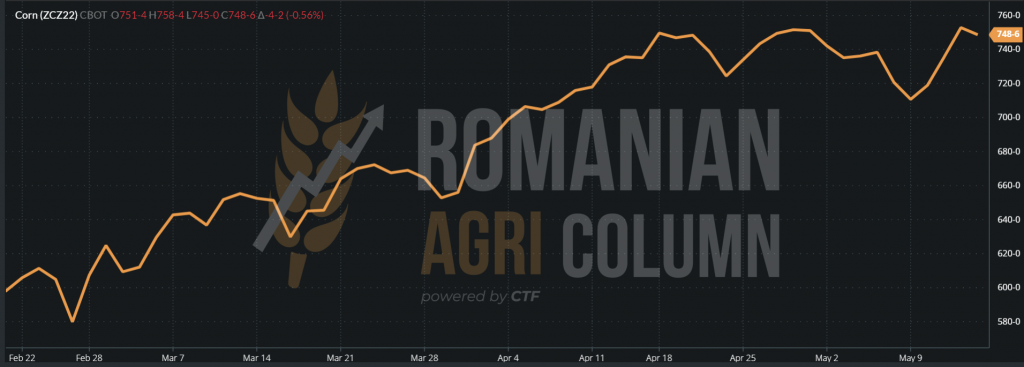

CBOT ZCZ22 DEC22 – 748 c/bu (294,5 USD)

GRAFIC TREND PORUMB – ZCZ22 DEC22

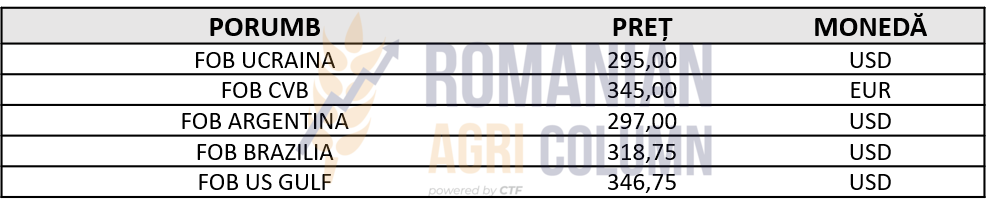

INDICAȚII PORUMB DIVERSE ORIGINI

ANALIZĂ

- Criza ucraineană și crearea coridorului verde aduc în prim-plan porumbul. Golul lăsat de Ucraina se încearcă a fi umplut. Euforia a fost generată de publicarea planului, însă va fi urmată de dezamăgiri profunde. Sunt doar declarații politice, fără aplicabilitate în practică.

- WASDE indică minusul de 17 mil. tone în recolta viitoare americană. Suprafața redusă și productivitate mai mică este suma acestui minus.

- Brazilia și Argentina ne promit recolte cu 12 mil. tone în plus sezonul viitor, pentru a compensa minusul din SUA. Vom vedea ce spune La Nina. Daca se va converti în El Nino.

LOCAL

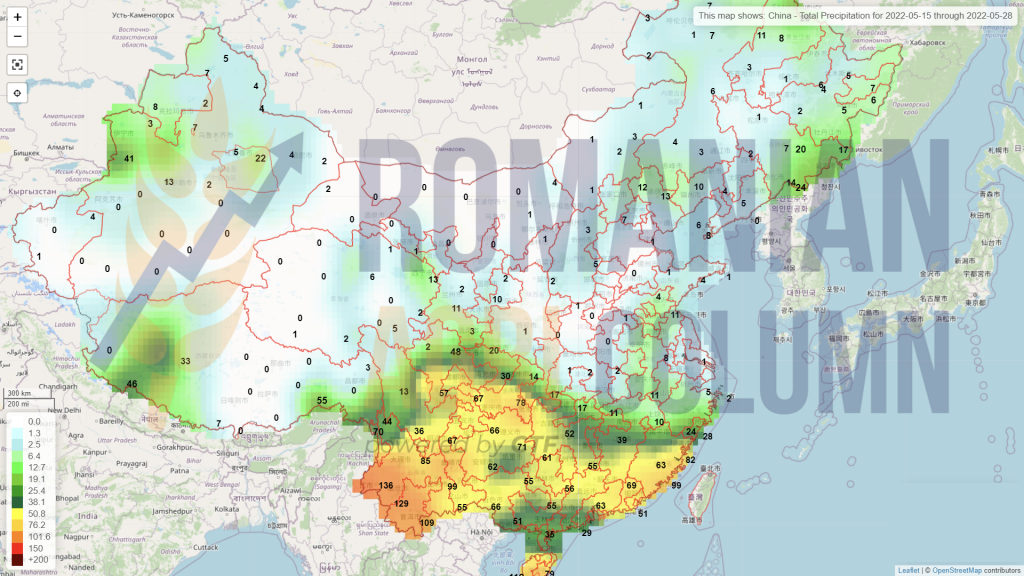

Ne desparte o lună și câteva zile de recoltarea rapiței. Conform prognozei noastre, România va genera 1,3 mil. tone. USDA propune chiar mai mult, circa 1,4 mil. tone. Rămânem fideli prognozei noastre, pe fondul lipsei de precipitații și a faptului că o parte a suprafeței a fost întoarsă și semănată cu semințe de floarea-soarelui.

În aceste zile, vedem același nivel de AUG22 minus 4 EUR oferit fermierilor. Sigur, procesatorii pot ajunge și la echivalent AUG22, însă totul ține de negocierea directă a fiecăruia. Precum am notificat și am nuanțat cu multe numere în urmă, cine a semnat la mecanism AUG22 minus X nu a avut decât de câștigat față de cel cei ce au fixat direct. De câștigat au avut cei ce au urmat indicațiile noastre și nu au semnat la nivelul de AUG22 minus 15 sau AUG22 minus 20 EUR.

Rapița rămâne un element vital în contul de profit și pierdere al unei ferme. Modelul ne indică costuri de maxim 1.200 EUR/hectar, iar veniturile sunt concretizate în 3 tone de rapiță, plus subvenția pe suprafață.

REGIONAL

Rapița Uniunii Europene dă semne de slăbiciune. Acordam acestui subiect un spațiu destul de larg în rapoartele precedente, iar acum se confirmă. Producția europeană se reduce la nivelul de 17 mil. tone, față de 18,5 mil. tone prognozate. Seceta din partea de vest a continentului, asociată cu acea ploaie înghețată de la sfârșit de martie, acumularea de probleme cu înghețul pe timpul iernii în zonele nordice, inclusiv Polonia, se însumează pentru prima reducere.

Ucraina va genera un volum de 2,85 mil. tone, însă exportul ei va fi o problemă. Cu siguranță, vă fi prioritizată în fața porumbului și a grâului, căci rafinăriile de biodiesel din Europa au nevoie de materie primă după ieșirea din reviziile anuale. Însă estimările noastre dau un volum de 2 mil. tone care vor putea fi recoltate și livrate.

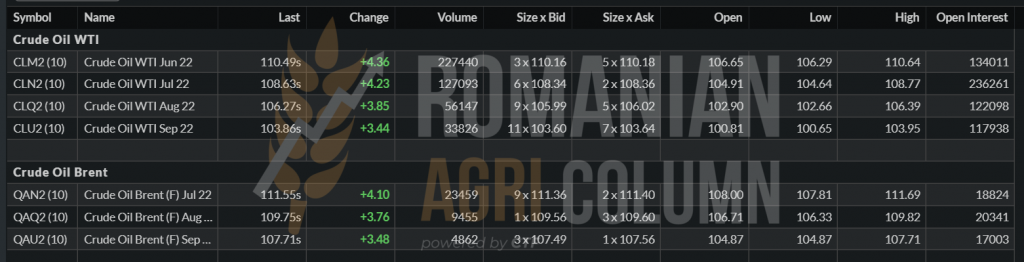

EURONEXT reacționează în complexul de informații format de: scăderea volumului în Uniunea Europeana, estimarea Ucrainei de export, creșterea petrolului cu 4 USD/baril și canola canadiană care este indicata de USDA la 19 mil. tone. Să ne reamintim numerele trecute când scriam: canola își reduce suprafața în Canada cu 7%. În plus, declarațiile Germaniei despre schimbarea destinației rapiței către uz alimentar au fost, ca de obicei, doar declarații și atât. Ne-am obișnuit cu politica.

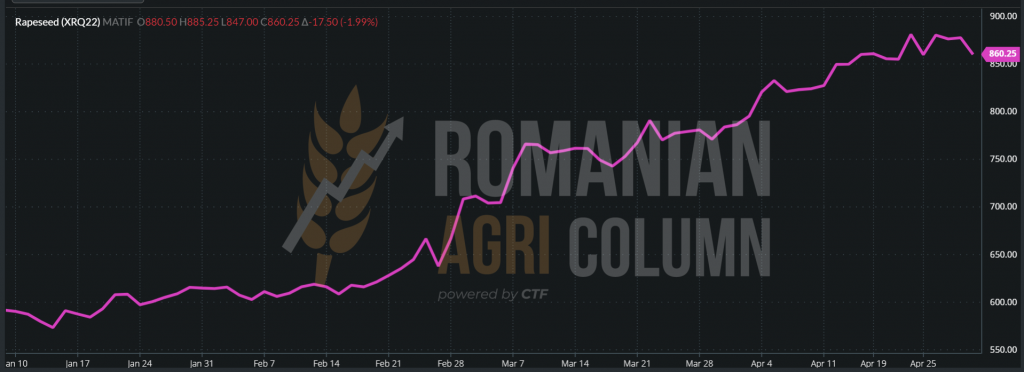

XRQ22 AUG22 – 870,5 EUR (+22 EUR)

GRAFIC TREND RAPIȚĂ – XRQ22 AUG22

Iar în ceea ce urmează, rapița va fi extrem de stabilă și estimăm susținere și pe perioada următoare, o stabilizare lejeră în cursul recoltării, dacă sunt toate condițiile calme (vremea, petrolul și factorul politic), iar dinspre începutul lui noiembrie, un raliu nou de creștere. Fabricile vor efectua schimbarea din procesarea semințelor de floarea-soarelui în rapiță și cererea de acoperire va fi la alt nivel.

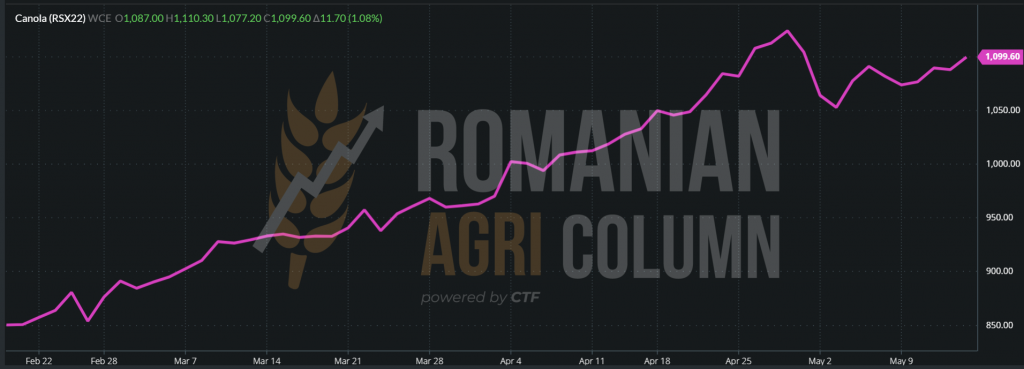

CANOLA RSX22 NOV22 – 1.099,6 CAD (+11,7 CAD)

GRAFIC TREND CANOLA. Același traseu ca cel al rapiței europene.

ANALIZĂ

- Rapița are susținere în continuare datorită factorilor combinați: UE, Canada, Petrol.

- Stagnarea a fost un moment de așteptare generat de evaluare în UE.

- Nu sunt motive suficient de puternice ca rapița să nu se consolideze mult mai bine după luna octombrie 2022.

LOCAL

Indicațiile recoltei vechi de floarea-soarelui scad, din cauza ferestrei de timp și a nivelului necesar de aprovizionare. Timpul alocat procesării se topește în fiecare zi și până la revizia din iunie nu mai este mult. Astfel, stripe-ul AMJ (aprilie-mai-iunie) este aproape complet. Nivelurile indicate de cumpărători zilele acestea sunt de 760 USD/tonă CPT Constanța.

Indicațiile recoltei noi se mențin la nivel de 730-740 USD/tonă și vom vedea în maxim 15 zile cum se va cota numai recolta nouă, care va fi sub presiunea factorului de procesare. Tradițional, procesatorii vor încerca, dar asta nu înseamnă că vor și reuși, să țină piața cât mai jos posibil. Acest lucru se întâmplă în mod repetitiv în fiecare an. Există chiar și o regulă nescrisă care spune: “nu vreau să cumpăr primele 20.000 tone scumpe, le vreau pe următoarele 20.000 mai ieftine”.

Însă avem factorul vreme, care poate strica toate socotelile cumpărătorilor. Dacă evoluția nu este bună în sensul precipitațiilor, s-a putea să vedem raliul începând înainte de recoltare. Dacă arșița va domina a doua jumătate a lunii Iulie, vom avea parte, de asemenea, de un raliu. Calatidiul se va micșora și va avea aspectul unei margarete. Acest lucru înseamnă o diminuare a potențialului de recoltă românească.

REGIONAL

UCRAINA va genera un nivel de recoltă de maxim 9,7-9,8 mil. tone de semințe de floarea-soarelui și cu diferența de anul trecut de circa 4 mil. tone neprocesate, vor avea un nivel de 13,7 mil. tone.

Informațiile pe care le deținem spun că procesarea a reînceput în zonele care nu sunt în aria de conflict, cu prețuri ale materiei prime de 16.000 UAH, adică un echivalent de 530 USD/tonă. Uleiul brut este oferit la prețul de 1.600-1.800 USD/tonă EX-PLANT.

Însă, logistic vorbind, este foarte greu. Circa 110.000 tone de materie primă au traversat înspre Romania în luna aprilie. Iar mărturiile nesemnate ale unui vânzător spun de sume de peste 120 USD/tonă cost logistic până la frontiera cu România. Barjele sunt duble ca preț de transport. Transbordul în Reni/Giurgiulesti a ajuns la aberantele sume de 30 EUR/tonă.

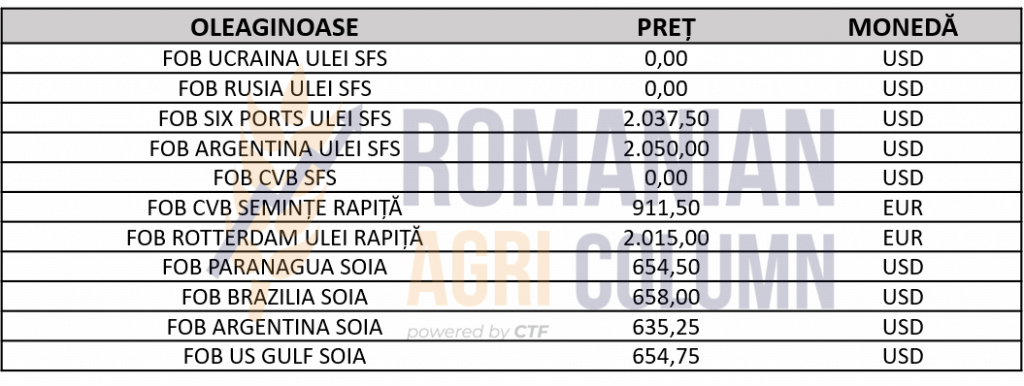

INDICAȚII PREȚ OLEAGINOASE DIVERSE ORIGINI

ANALIZĂ

- Este devreme să vorbim despre dezvoltarea recoltei în România.

- De asemenea, și despre recolta din UE este timpuriu să vorbim, însă să nu uităm că în Franța nu plouă și nici în Spania.

- Ucraina este punctul fierbinte al aprovizionării europene cu ulei de floarea-soarelui.

- Evoluția prețului va exista. Viziunea noastră o conduce la un nivel minim de 800-820 USD/tonă.

LOCAL + REGIONAL + GLOBAL

WASDE ne-a indicat o producție globală în creștere față de sezonul 2021-2023. Vorbim despre o diferență de circa 45 mil. tone, plecând de la o estimare a lunii mai 2021 de 350 mil. tone și comparând cu estimarea lunii mai 2022 de 395 milioane tone.

Creșterile vor fi generate de țările care s-au confruntat cu secetă, și anume Brazilia, Argentina și Paraguay. Ele vor genera, în ordinea indicată, un nivel de recoltă prognozat de 149 mil. tone (+24 mil.), 51 mil. tone (+9 mil.), respectiv 10 mil. tone (+5,8 mil.).

SUA vor genera un plus de 5,6 mil. tone, totalizând 126,3 mil. tone de soia. Creșterea va proveni din mărirea suprafeței provenite din renunțarea la cultura de porumb, din cauza costurilor mari ale îngrășămintelor.

Viziunea recoltei 2022-2023 este una foarte bună în acest moment și detalii despre niveluri de consum globale și ale stocurilor veți regăsi în raportul WASDE eliberat înainte de acest raport de piață.

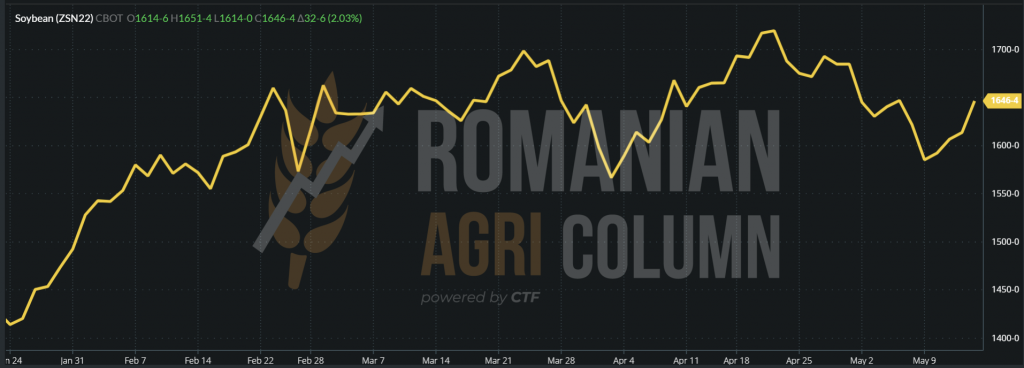

Deocamdată, ne uităm la reacțiile CBOT de după raport și remarcăm raliul pentru recolta veche, precum și cotațiile recoltei noi:

JUL22 1.646 c/bu = 604,8 USD (+32 c/bu) vs. NOV22 1.498 c/bu = 550,4 USD (+17 c/bu = 55 USD)

GRAFIC TREND SOIA – ZSN22 JUL22

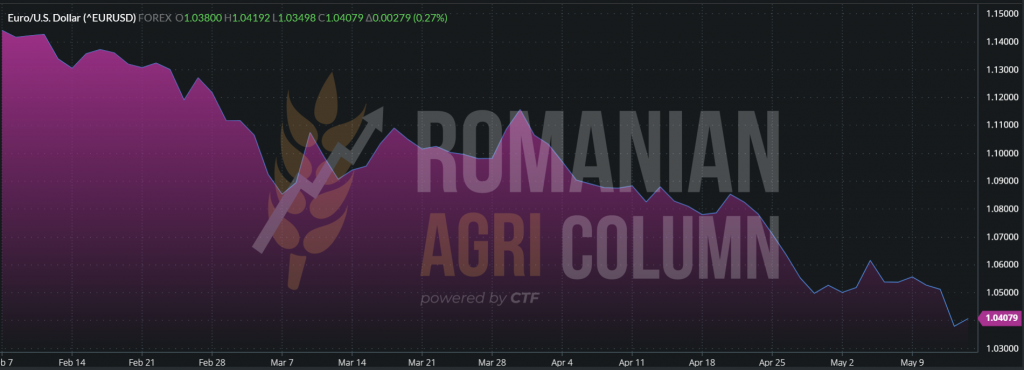

EUR:USD 1:104 | USD:RUB 1:65

GRAFIC TREND EUR-USD

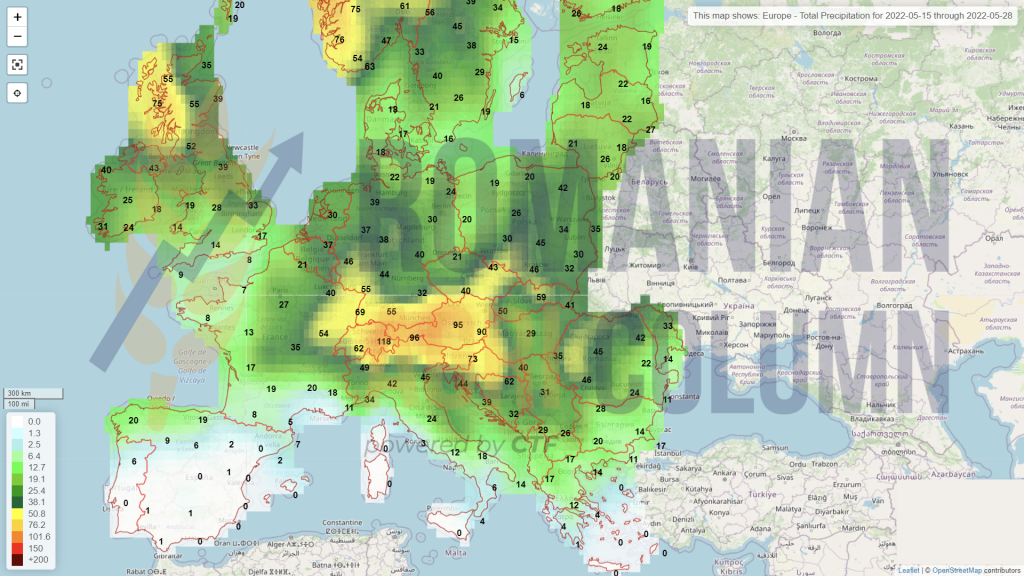

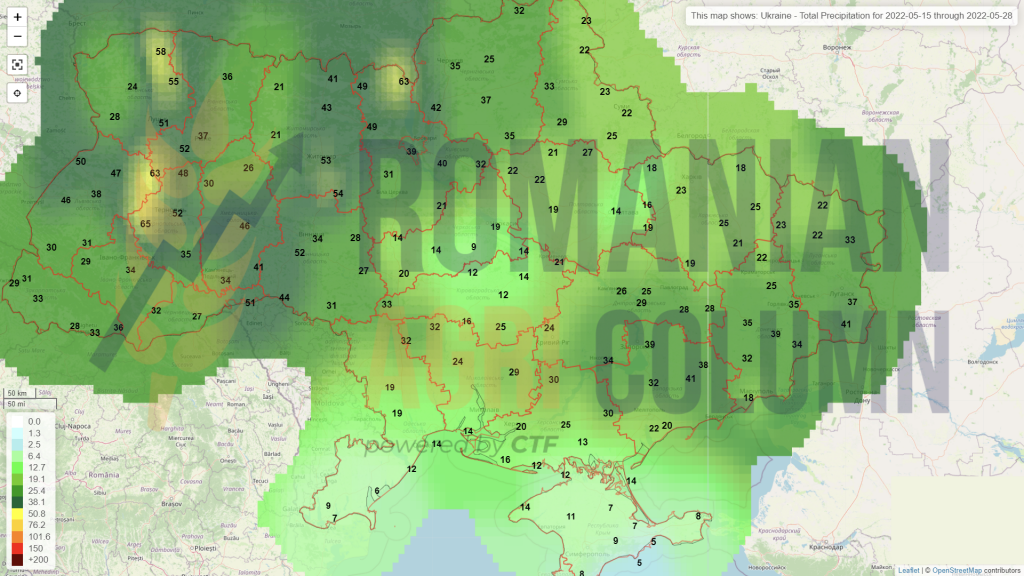

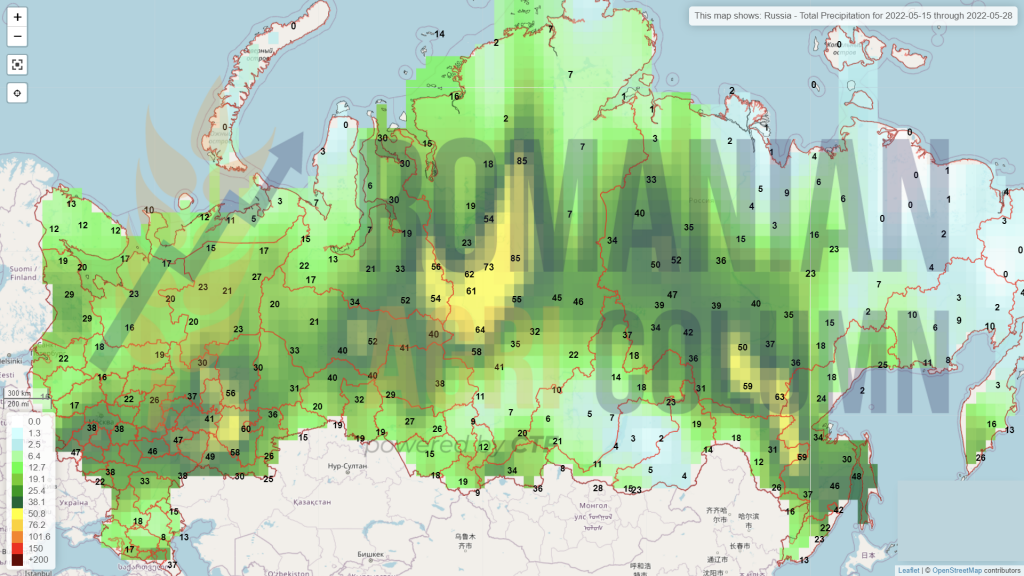

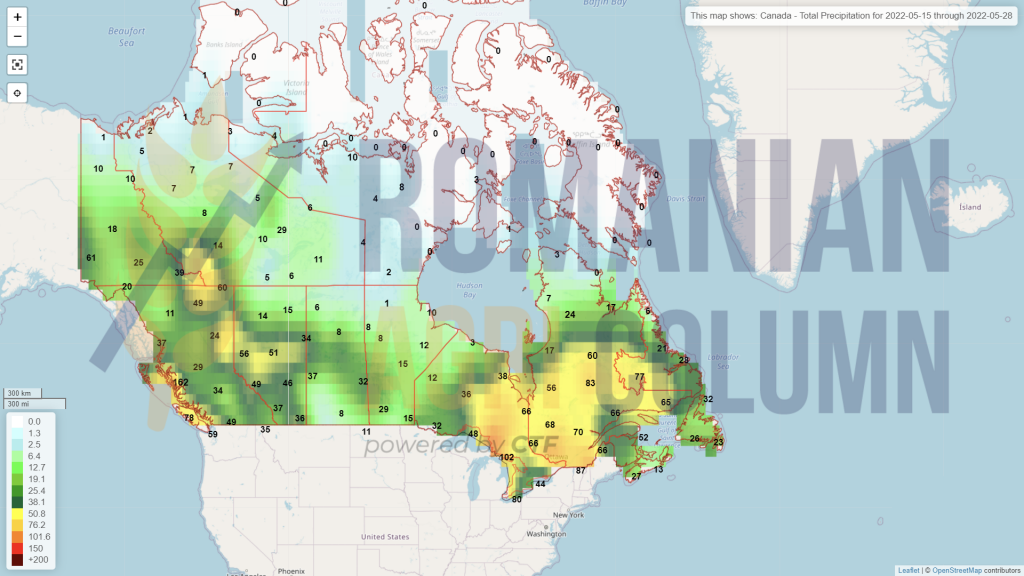

15-28 mai 2022

România

Europa

Ucraina

Rusia

Canada

SUA

Brazilia

Argentina

Nordul Africii

Sudul Mării Negre

China

Australia