Raportul de piață din această săptămână conține informații despre:

- Piața grâului

- Piața orzului

- Piața porumbului

- Piața semințelor de rapiță

- Piața semințelor de floarea-soarelui

- Piața boabelor de soia

- FAO – index prețuri

- Paritatea EUR-USD

- Energia fosilă

- Prognoza meteo

Piața grâului

Cotațiile grâului în portul Constanța rămân ferme, iar cererea este constantă. Indicațiile de bază sunt la nivelul de 270-272 EUR/tonă în paritatea CPT. Clasa inferioară de furaj are o indicație redusă cu 8-10 EUR/tonă, în funcție de cumpărător. În țară, cumpărătorii, competiționează la niveluri de 252-262 EUR/tonă FCA Ferme. Loturi se tranzacționează în funcție de necesitățile fiecărui fermier, între 200 și 2.000 tone.

Intrând în planul sezonului de însămânțare la nivelul României, notăm probleme destul de serioase la nivel național în privința gradului de plantare a grâului, care la data de 3 noiembrie 2021 era la nivelul de 1.665.000 hectare din prognoza de 2.150.000 hectare, adică la un grad de realizare de 77%. Fereastra de însămânțare mai este deschisă până la maxim 20 noiembrie, cu susținerea vremii. Diferența de 23% se poate recupera, însă nu este de neglijat în contextul sezonului următor.

Lunea trecută, prețul grâului a urcat pe Euronext într-un ritm susținut, atingând valori și de 297 EUR/tonă în timpul zilei de tranzacționare. Creșterea a fost generată de o achiziție foarte mare, de 1.268.000 tone a Arabiei Saudite, într-o singură tranzacție. A fost cel mai mare volum tranzacționat într-o singură licitație din ultimii trei ani.

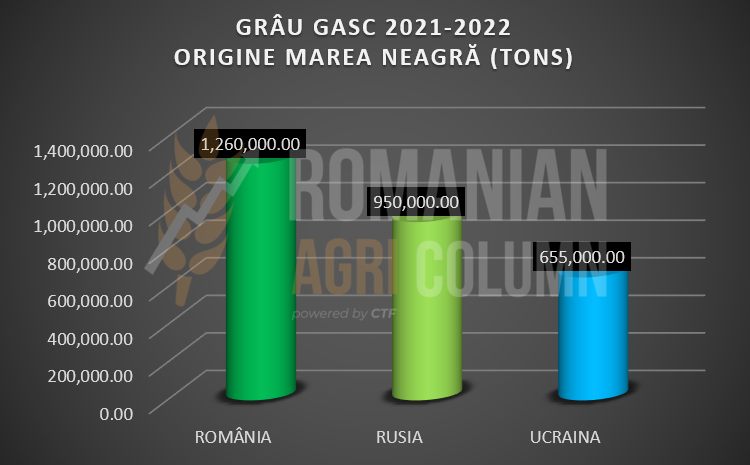

Agregat cu acest volum a sosit și o nouă licitație GASC Egipt, la nici o săptămână după cea precedentă, care a adăugat încă 180.000 tone la volumul achiziționat până acum de GASC, adică 2.865.000 tone. Previziunile de volum indică un necesar de încă un milion tone care trebuie achiziționate de GASC Egipt, până la sfârșitul anului. Acesta este ritmul lor de achiziție în fiecare sezon.

GRAFIC ACHIZIȚII GASC 2021-2022

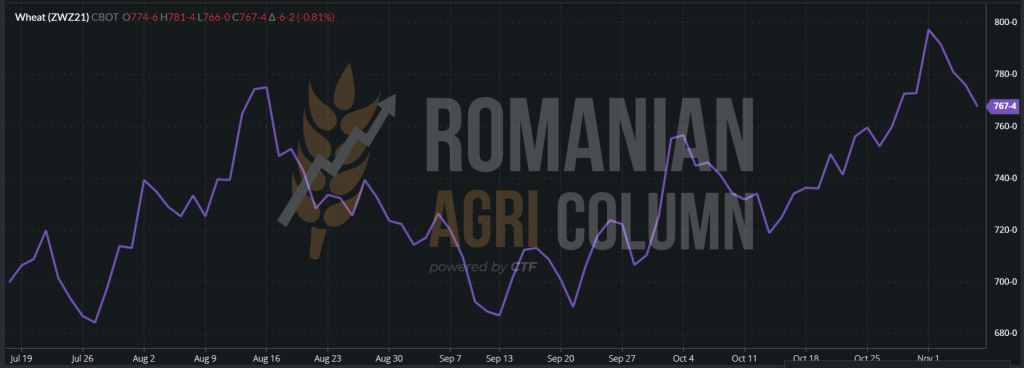

După ce emoțiile generate de achiziția Arabiei Saudite s-au risipit, au urmat câteva zile de revenire la valori de 290 EUR pe EURONEXT, însă fondurile de investiții au efectuat profit taking inevitabil și astfel corecțiile au readus grâul la valori de 287-288 EUR/tonă în cotația MLZ21 a EURONEXT.

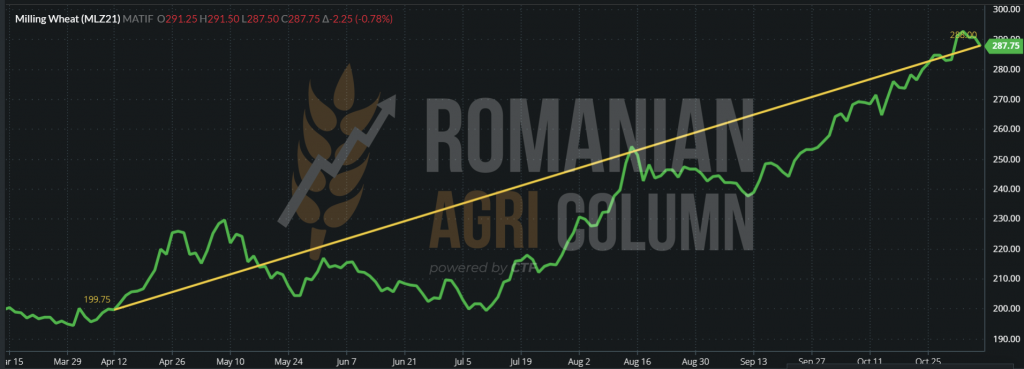

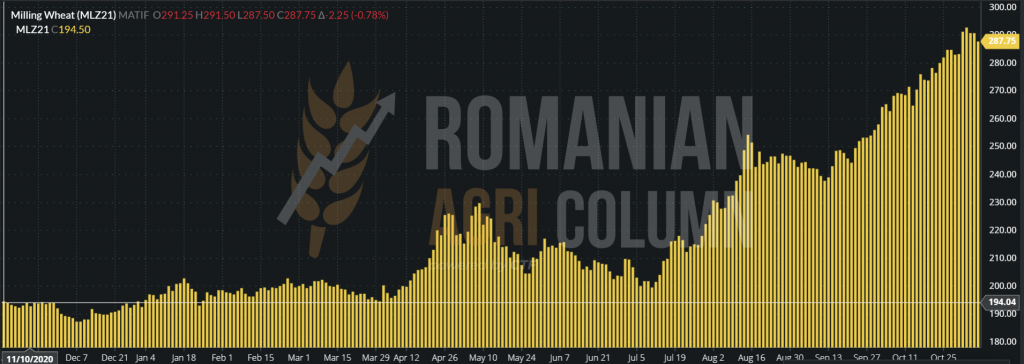

EURONEXT MLZ 21- 287,75 EUR la închiderea din 5 noiembrie 2021

GRAFIC PREȚ GRÂU 12 aprilie – 5 noiembrie 2021. Diferența între cele două date este de circa 90 EUR.

În lumina celor de mai sus, avem deja clarificări ale urcușului, dar și ale scăderii ce a urmat pe EURONEXT în ultima săptămână:

- Raliul prețului în Euronext a fost declanșat de cele două licitații, care au însumat 1.448.000 tone de grâu, iar dacă adaugăm precedenta licitație GASC (7 zile diferență), ajungem la cifra de 1.808.000 tone.

- Nu trecem cu vederea lotul de 60.000 tone de grâu achiziționat de statul Iordanian la un nivel de 374 USD/tonă CFR Aqaba.

- Nivelul mediu de preț al licitației saudite cu livrare ianuarie-aprilie a fost de 377 USD/tonă C&F, cu origine opțională: Marea Neagră, Europa, Australia, SUA.

- Fondurile de investiții au speculat cu aplomb momentul de emoție generat de volumul de aproape 2 milioane de tone achiziționat într-un timp foarte scurt.

Black Sea Wheat a marcat niveluri și de 347 USD DEC 2021, însă în acest moment, indicațiile s-au retras la valoarea de 343 USD, ceea ce reflectă acordarea cu celelalte burse. Însă, dacă transformăm 343 USD, la o paritate de 1,156, ne rezultă un nivel de 296,7 EUR. Acest nivel va marca un reper la luna decembrie, indicațiile pieței fizice fiind de 334 USD (289 EUR) FOB Rusia și 332 USD (287,2 EUR) FOB CVB pentru grâu de panificație.

Să analizăm împreună de unde am plecat acum un an și unde ne aflăm în termen de prețuri și cotații la nivel european. Este un exercițiu vizual pentru a putea genera ceea ce se vede în orizontul imediat următor. În colțul din stânga, cu galben, vizualizăm indicația de 194,5 EUR aferentă datei de 10 noiembrie 2020, iar în colțul din dreapta avem un nivel de 288 EUR. Avem o diferență de 93,5 EUR/tonă.

Și acum să plecăm în călătoria noastră traversând principalele zone de originare, pentru a putea vedea care este statusul culturilor la modul general, căci avem multă informație ce trebuie livrată la grâu:

- RUSIA indică probleme, în ciuda suficienței pe care o arată. Problemele sunt din cauza deficitului de precipitații, în special în zona Volgăi și din cauza închiderii sezonului de plantare, care a generat un deficit de circa 1 mil. hectare (pot fi recuperate în primăvară).

- UCRAINA indică un stres generat de lipsa de precipitații, dar nu este îngrijorător încă.

- UE indică o stare bună de vegetație la nivelul grâului plantat în toamnă. Nivelul de umiditate în sol generează speranțe pentru o recoltă bună.

- SUA ne indică o stare de vegetație a grâului de 45% bună spre foarte bună, însă în același timp, remarcăm 21% în stare slabă spre foarte slabă din cauza lipsei de precipitații. Reprezentative în acest sens sunt statele americane Oregon, Montana, Texas, Colorado, Washington și Dakota de Sud.

- ARGENTINA recoltează grâul.

- AUSTRALIA recoltează grâul, însă ploile împiedică procesul și nu vom fi surprinși să apară probleme calitative.

În ceea ce privește indicațiile bursiere din SUA, notăm același carusel ca în Europa, pe fondul licitațiilor saudite și egiptene, augmentate de acțiunile fondurilor de investiții, care au efectuat și pe CBOT “profit taking”.

Se poate vizualiza cu ușurință vârful generat la nivelul de 797 c/bu = 292,85 USD și apoi scăderea pregnantă spre nivelul de 767 c/bu = 281,82 USD.

CE URMEAZĂ?

În primul rând, avem estimările AMIS – FAO din data de 4 noiembrie 2021 care indică următoarele în termeni de producție, consum și stocuri la nivel global:

- Producția globală este în scădere cu 6,3 mil. tone, în urma scăderilor înregistrate în Iran, Turcia, SUA.

- Consumul global a scăzut cu 0,3 mil. tone, nesemnificativ am putea spune.

- Stocurile sunt în scădere cu 2,2 mil. tone din cauza Canadei, SUA și a Rusiei.

Avem deci un offset de minus 8,2 milioane de tone, conform AMIS.

În al doilea rând raportul USDA din 9 noiembrie 2021 nu este departe de noi. Estimările inițiale generează un raport bullish la grâu, adică perspectivele nu sunt dintre cele mai favorabile din punct de vedere al producției, consumului și al stocurilor.

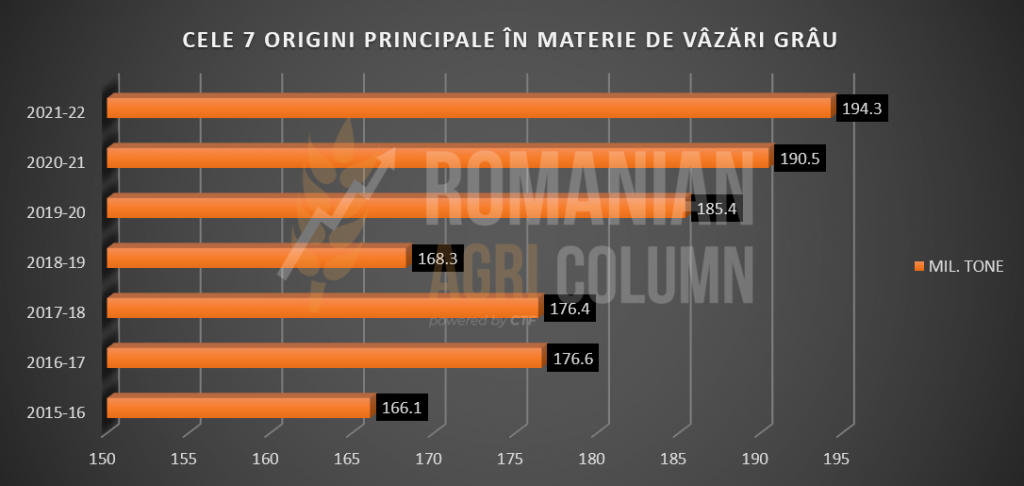

Nivelul vânzărilor de grâu la nivel global, raportat la cei 7 mari exportatori indică cel mai mare nivel din ultimele 7 sezoane. Complementar, nivelul volumelor estimate pentru export al celor 7 mari exportatori sunt la cel mai scăzut nivel din ultimii 8 ani de zile.

ANALIZĂ

- Cererea este mai mare ca oferta în ceea ce privește grâul.

- Logistica atârnă în continuare în balanța prețului.

- Arabia Saudită având resurse și-a permis dublarea licitației ca volum, plătind un preț de reper, 377 USD/tonă. Ce vor face țările slab dezvoltate însă?

- Raportul USDA din 9 noiembrie va genera același efect bullish. Surprize nu au de unde să apară. Australia și Argentina recoltează, dar volumele estimate sunt deja în calcule.

- Cel puțin până la sfârșitul lunii ianuarie 2022, grâul va avea parte de un trend sănătos, apoi vom vedea starea culturilor, precum și nivelurile vânzărilor efectuate de Rusia ca să putem prognoza un eventual scenariu de reversare de trend.

Piața orzului

Indicațiile orzului furajer în paritatea CPT Constanța stagnează de câteva zile în jurul valorii de 235 EUR/tonă, interesul fiind constant din partea exportatorilor. În România, anumite loturi de orz furajer încep să iasă spre comercializare, mare parte din ele fiind motivate de problemele cu care se confrunta fermele de porci. Multe din aceste ferme sunt devastate de pesta porcină și efectivele sunt decimate, astfel că nivelul capetelor este în continuă scădere. Acest lucru determină crescătorii de porci să comercializeze orzul achiziționat la recoltă. Până la repopulare mai este drum lung și efectele secundare nu se pot încă cuantifica.

Interesul pentru orz de furaj este generat și de clienții din fermele care cresc porci în Bulgaria, ei căutând să origineze în zona de Sud a României pentru a suplini necesarul de consum.

În planul licitațiilor, remarcăm o nouă anulare a unei licitații iordaniene în data de 4 noiembrie din cauza neîndeplinirii cvorumului, adică doar 2 firme au ofertat cantități către statul iordanian.

În continuare, balanța producției versus consum la orz în plan global rămâne negativă. Orzul rămâne în trendul său de creștere, tras efectiv de grâul de furaj al cărui indicații sunt cu circa 25 EUR/tonă mai mari.

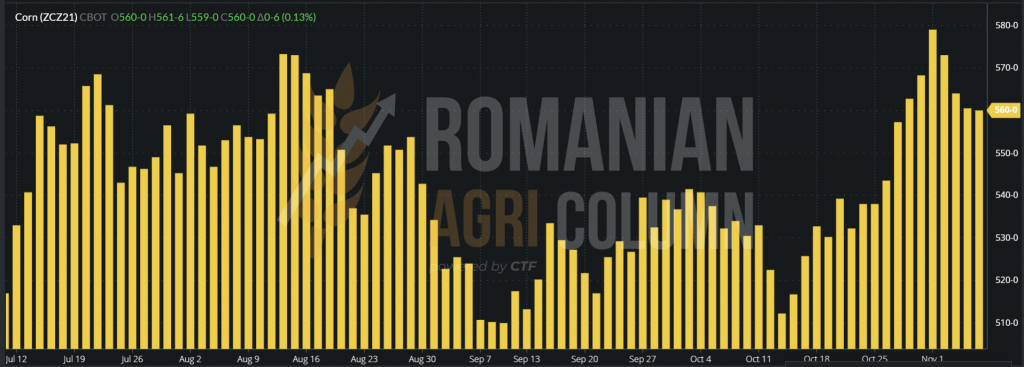

Piața porumbului

În România, recoltarea este în plină desfășurare, în special în zonele din centrul și nordul țării. Vedem cum volumele își croiesc drumul din câmpuri către spațiile de stocare sau către cumpărătorii care au deja contracte încheiate în acest sens. Portul Constanța indică în aceste zile un nivel de 238-240 EUR/tonă în paritatea CPT. Indicația se va menține încă câteva zile datorită faptului că un termen limită de livrare a mărfurilor rămâne 15 noiembrie. Prețul este susținut și de faptul că în Ucraina se așteaptă ploi care vor stopa recoltarea porumbului.

După data de 15 noiembrie, vom vedea o scădere cu 3-4 EUR/tonă a prețului porumbului. Presiunea de recoltă își spune cuvântul. Volumele trebuie să parcurgă un traseu, iar mulți dintre fermieri nu au spațiul de stocare necesar pentru așteptarea lunilor de iarnă.

Remarcăm încă o dată cum legea este ocolită și ne referim la comercianții care sunt și transportatori și care circulă supratonat. Astfel, ei competiționează cu alți comercianții care respectă legea. Nu reluăm subiectul în detaliu. Înțelegem că autoritățile cunosc fenomenul și controlează, însă sugestia noastră este de a o face cu mult mai multă aplecare spre detalii și fără a efectua segmentare în acest capitol. La acest nivel de preț al mărfurilor și al costului de transport, baza de taxare pentru statul român scade foarte mult. Datoria noastră este de a încuraja respectarea legilor și de a semnala anumite inadvertențe în acest sens.

România va genera un volum de 15 milioane de tone, cu suportul fermierilor din centrul și nordul țării, ce au producții la hectar care au compensat scăderea de producție din sudul României. În acest moment, din punct de vedere al volumului, România este pe locul 1 în Uniunea Europeană și își menține poziția de bazin de originare din acest punct de vedere.

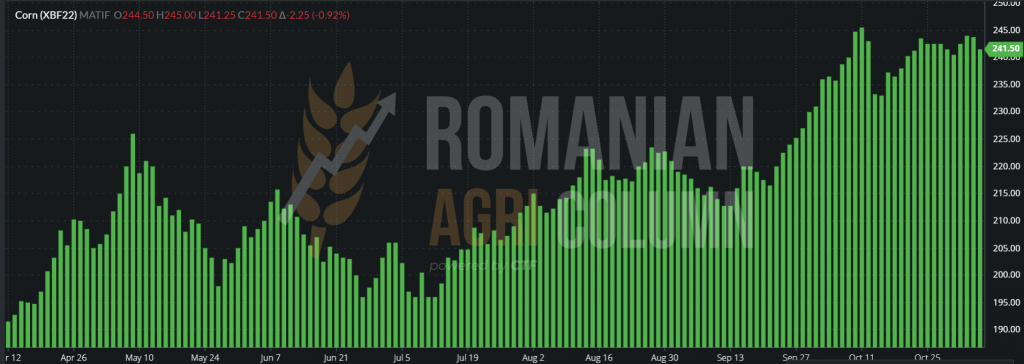

În planul bursier european, remarcăm degradarea pe care o estimam. Indicația XBF22 se apropie de nivelul de 238 EUR și, acționând ca un basis, Portul Constanța se va ralia cu siguranță în preț în curând. Efectul așteptării unui raport USDA favorabil generează neîncredere în porumb.

XBF22 – 238,50 EUR la închiderea din 5 noiembrie 2021

TREND XBF22

În bazinul Marii Negre, Ucraina este efectiv în full blast în ceea ce privește recoltarea porumbului. Nivelul producției la hectar este stabilizat în jurul valorii de 6,45 tone și nivelul recoltării a ajuns la circa 48%. În zilele următoare, vor avea parte de precipitații care vor stopa recoltarea. Acest lucru va oferi suport în preț în bazinul Mării Negre, însă pentru scurtă vreme.

Precum știm, Ucraina va genera un nivel de export de 32,5 mil. tone și avantajul competitiv al porumbului din bazin și din UE este (încă) costul logistic. Costurile de transport înspre NE Asiei dinspre bazin rămân la nivelul de 66 USD/tonă, față de costul logistic al porumbului american, indicat la nivelul de 86 USD/tonă. Diferența de 20 USD susține prețul în Originea Mării Negre. Este principalul motor al vânzărilor de porumb care competiționează cu imensa recoltă americană.

Vizualizăm încă stabilitate la 280 USD/tonă, dar fără carry pentru lunile următoare. România scade nivelul prețului în oferte pentru luna decembrie cu circa 1 EUR/tonă, până la nivelul de 249 EUR/tonă FOB.

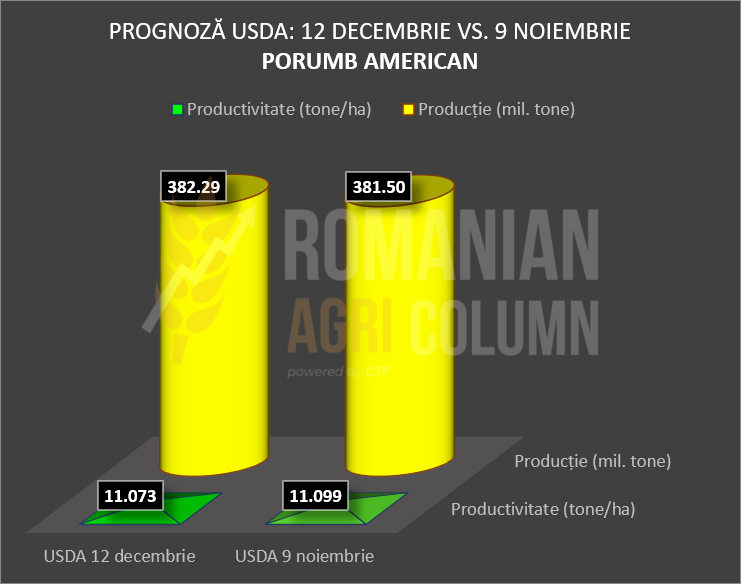

Estimările recoltei americane cresc în apropiere de raportul USDA care va fi eliberat în data de 9 noiembrie. Ca o previziune, este generată informația cum că productivitatea este mult mai ridicată față de raportul precedent și astfel ea a crescut de la 176,5 bu/acru (11,073 tone/ha) la 176,9 bu/acru (11,099 tone/ha), iar producția a primit un surplus de 0,8 mil. tone. Pentru conformitate, 1 acru = 0,4049 ha.

Exporturile americane de porumb nu depășesc ritmul lent cu care ne-au obișnuit. Cu toate acestea, porumbul american are ponderea cea mai mare în exportul către China. Exporturile săptămânale de 1,22 mil. tone au crescut cu 9% față de săptămâna anterioară, dar au scăzut cu 17% față de media ultimelor 4 săptămâni. Ele au avut loc înspre țări ce cumpără regulat mărfuri din SUA, insă în afară de CHINA.

CBOT indică 554 c/bu. Aici, identic, porumbul intră în faza de scădere, generată de așteptările de creștere a producției, raportul USDA și ritmul lent al vânzărilor.

GRAFIC CBOT PORUMB ZCZ21

AMIS – FAO a eliberat o nouă prognoză asupra producției, consumului și a stocurilor la nivel global în data de 4 noiembrie 2021. Producția primește un upgrade de 5,8 mil. tone datorită unor creșteri în Brazilia, India și Africa. Consumul a crescut cu 3,2 mil. tone datorită ritmului de utilizare industrială, iar stocurile generează un plus de 3,6 mil. tone datorate inventarului brazilian și american. Per total, avem un offset de producție și consum de +2,6 mil. tone, care este agregat cu plusul de stocuri și ne rezultă un nivel pozitiv de 6,2 mil. tone.

ANALIZĂ

- Prognoze de creștere de producție în SUA, alături de un nivel de inventar pozitiv al stocurilor vor genera un volum mai mare de porumb disponibil pe piață.

- Un consum mai ridicat nu va reuși să offseteze creșterea din producție, nici stocurile inventariate

- Vremea este un factor ce susține prețul în bazinul Mării Negre. Ploile ce vor brăzda Ucraina vor genera susținere în bazin.

- Pe 9 noiembrie, așteptările sunt pentru un raport de producție pozitiv datorat creșterii în productivitate a recoltei americane, iar acest lucru, agregat cu ritmul lent de export, ar însemna o tendință bearish.

- Susținerea porumbului însă vă veni lent din partea grâului, care are un nivel viguros datorat balanței negative de producție și consum.

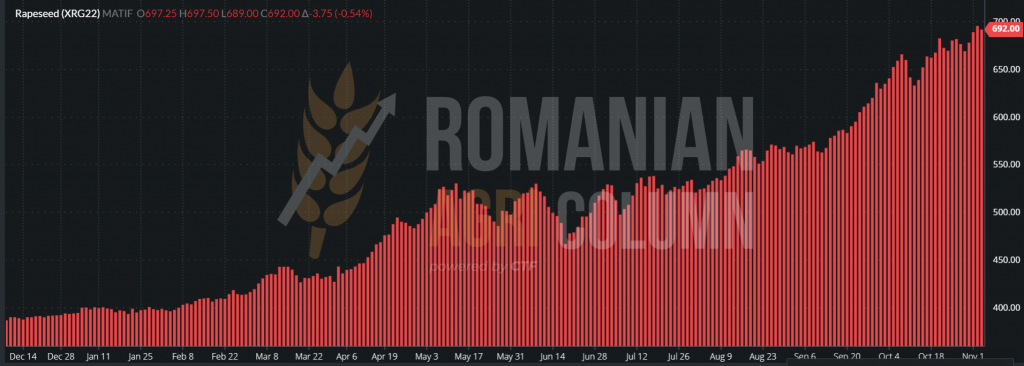

Piața semințelor de rapiță

Rapița ne oferă în continuare același trend de stabilitate generat de câteva luni încoace. Conform estimărilor noastre, indicația FEB22 a urcat la nivelul precedent al lui NOV21 destul de repede, susținerea fiind generată de cererea de ulei brut, precum și de energie.

Previziunile noastre în ceea ce privește cererea se adeveresc din nou. Procesatorii au ieșit la achiziție și interesul lor începe să fie tot mai accentuat pentru loturile de rapiță stocate la nivelul fermelor sau în stocul altor intermediari de pe piață.

CVB indică în acest moment un nivel de 805 USD/tonă FOB, adică 695 EUR/tonă, ceea ce ne conduce la un 685 EUR/tonă CPT, cu marja exportatorului inclusă. Procesatorii trebuie să se alinieze și să plătească același nivel raportat la DAP Fabrici, probabil discountat cu diferența de transport dintre fabrică și port, dar nu neapărat, dat fiind interesul.

Diferența între FEB22 și AUG22 pe EURONEXT este de -93 EUR, valoare care reprezintă inversul de recoltă în acest moment. Acest lucru este generat de încrederea în noua recoltă, de plusul de hectare generat de Uniunea Europeană și de statusul culturilor până în acest moment afferent recoltei 2022-2023.

EURONEXT XRG22 – 685 EUR la închiderea din 5 noiembrie 2021

GRAFIC XRG22 DEC20-NOV21

Portul Rotterdam indică un nivel de 1.540-1.550 EUR/tona de RSFO (ulei rapiță), în creștere cu 40-50 EUR/tonă, semn de cerere și de contracte neacoperite. Fundamentele sunt respectate într-o piață ce generează echilibru și ne referim la FUTURES vs PIAȚA FIZICĂ. Însă în momentul când echilibrul dintre ofertă și cerere este negativ, corecția vine din piața fizică.

De cealaltă parte a oceanului, vedem că indicațiile canola se apropie de estimarea noastră de 1.000 CAD/tonă. Este, de altfel, logica puzzle-ului pe care-l compunem zilnic și a analizelor noastre de cerere și ofertă.

RSF22 – 973,6 CAD JAN22.

ANALIZĂ

- Rapița primește un suflu nou de vitalitate în preț, conform prognozelor noastre.

- Suportul vine din cerere neacoperită și din contracte neacoperite, precum și din vânzările viitoare (decembrie-februarie 2022).

- Conform numărului 43 al raportului, viitorul rapiței este unul excelent și promițător în materie de parcurs și de cerere conjugată.

Piața semințelor de floare-soarelui

Prețul semințelor de floarea-soarelui a cunoscut o degradare începută acum câteva zile. Acest lucru s-a produs pe fondul presiunii de vânzare de ulei din bazinul Mării Negre. În acest context, vedem un nivel de 370 USD/tonă în paritatea CPT Constanța, acest nivel fiind similar cu cel postat de Portul Varna.

Prețul semințelor se află în acest moment într-o fază de platou și de stabilizare la aceste valori. Însă în logica lucrurilor, fermierii nu mai au apetit de vânzare în acest moment. Așteptările lor se ridică la alte niveluri decât cele postate astăzi și loturi importante se află în stocurile acestora.

Lunile decembrie și ianuarie vor genera însă cerere din piața internă, cerere din spațiul intra-comunitar, precum și cerere pentru export. Acest lucru se va regăsi într-o competitivitate mult mai mare în parametrul preț, cu un trend pozitiv față de nivelul de astăzi. Un reper ferm al fermierilor este cifra de 700 USD/tonă.

Dacă ne uităm la ceea ce se întâmplă acum în bazinul Mării Negre și în Europa, putem începe să desenăm următoarea hartă a lucrurilor:

- Ucraina va genera un volum de 7 mil. tone de ulei de foarea-soarelui, comparativ cu sezonul precedent, care a fost cu 23% mai mic. Însă comparația este doar de ordin statistic. Seceta de anul trecut a mușcat adânc din potențialul ucrainean și deci, relația cifrelor este oarecum falsă.

- Tot Ucraina se apropie cu pași repezi de finalul campaniei de recoltare a semințelor de floarea-soarelui. Din 6,5 mil. ha, vor genera un volum de 15 mil. tone, cu o productivitate de 2,3 tone la hectar.

- Rusia se află în același status ca cel al Ucrainei, cu recoltarea aproape terminată, cu un nivel de recoltă ce se apropie de 15,4 mil. tone.

- Tot Rusia scade taxa de export la uleiul brut până la 190 USD/tonă, în încercarea de a devini competitivă pe piața asiatică și pe cea a Orientului Mijlociu. Într-o licitație generată de GASC Egipt, Rusia a câștigat un lot de 15.000 tone cu livrare DEC21, la nivelul de 1.440 USD/tonă C&F.

- UE indică o creștere a producției, cu 0,2 mil. tone, de la 9,74 mil. la 9,94 mil. tone. Acest surplus, daca-I putem numi așa, nu va genera schimbări majore pe termen lung.

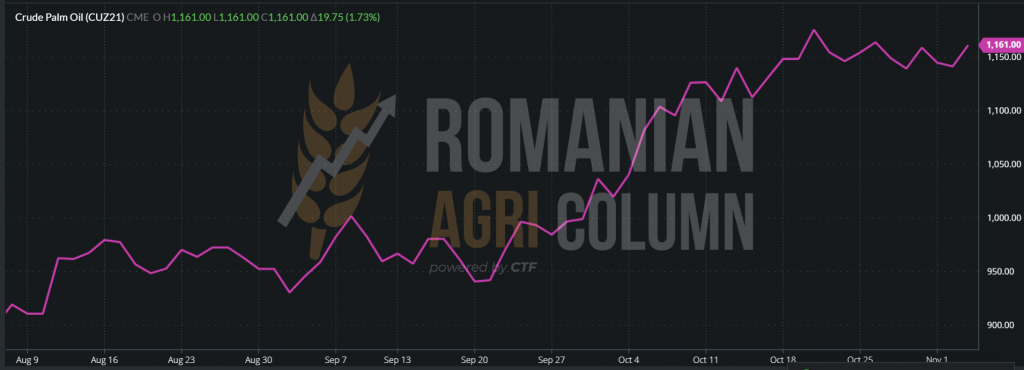

- Bazinul Mării Negre generează prețuri de 1.400 USD/tonă pentru livrările din noiembrie 2021. Ofertele pentru livrările din decembrie nu sunt foarte clare. Există o diferență între ASK și BID în acest sens, semn că procesatorii văd alte niveluri față de cumpărători. Însă cererea este cea care definește prețul, precum și susținerea din complexul VEGOIL.

TREND ULEI DE PALMIER CUZ21 DEC21 NYMEX (VEGOIL COMPLEX)

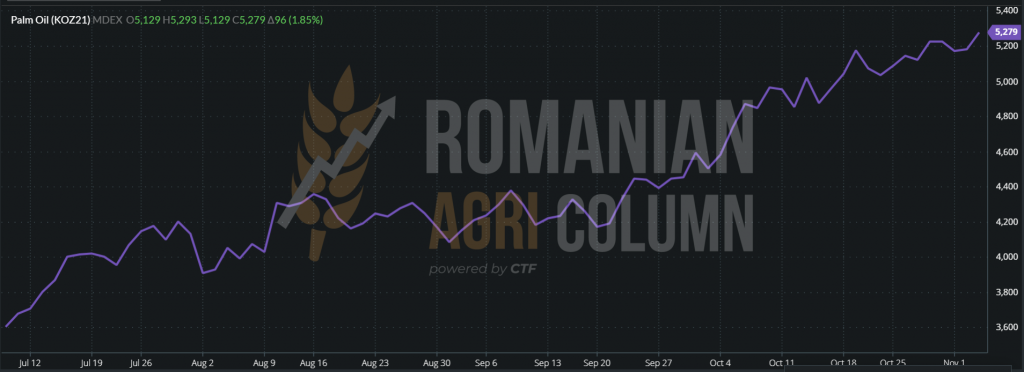

MDEX (MALAYSIA) – ulei de palmier KOZ21 DEC21

ANALIZĂ

- Factorii de mai sus însumați ne generează starea de platou descrisă, adică un status de liniște și de acumulare în vânzările de ulei brut.

- Traseul și susținerea prețului vor veni în lunile de iarnă, Asia fiind un generator de cerere care susține vânzările.

- Să nu uităm țările care generează cererea de materie primă și care vor sosi neîntârziat în bazin, în speță în România, odată cu lunile decembrie și ianuarie. Turcia, de exemplu, are nivel de taxare zero la semințe până la sfârșitul anului.

- Vom vedea deci o revenire a prețului materiei prime spre sfârșitul anului 2021.

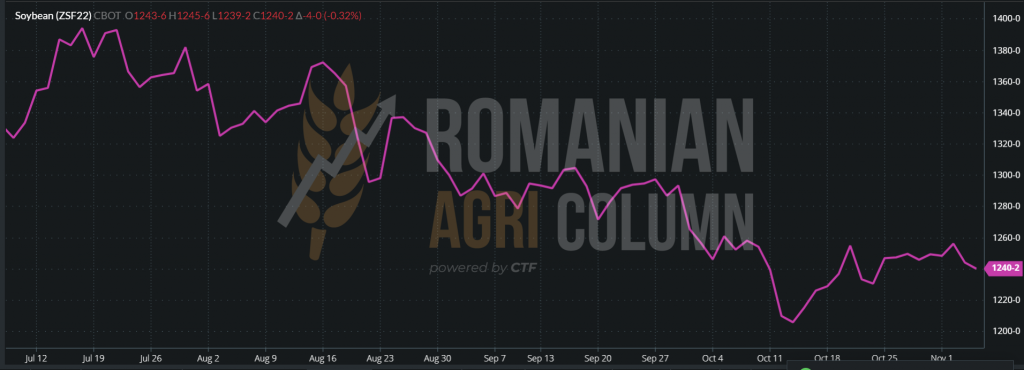

Piața boabelor de soia

Piața românească a boabelor de soia arată identic ca săptămâna trecută, procesatorii indicând un nivel de 650-660 USD/tona de mărfuri livrate la fabrici. Însă interesul lor devine oarecum latent din cauza faptului că acoperirea pe nivelul vânzărilor trimestriale este aproape de 100% și astfel nu mai sunt obligați să competiționeze la niveluri mai ridicate.

Ceilalți cumpărători din piață afirmă același interes ca și până acum, nivelurile de preț fiind dictate de cererea din destinațiile din vestul Europei, precum și de cele de export. Căci da, avem deja pronunțată cerere de boabe soia non-GMO.

Peste ocean, CBOT nu indică niveluri de revenire. Indicațiile se manifestă static, în oscilații mici, care se reflectă în jurul valorilor negative.

CBOT ZSF22 IAN22

Într-un preview al raportului USDA, vedem o creștere a nivelului de producție din SUA provenită din creșterea producției la hectar și diferența exprimată în cifre este de 1 milion de tone în plus față de nivelul raportului USDA din 12 octombrie 2021. Altfel spus, previziunea indică 122 mil. tone vs 121 mil. tone luna trecută.

În America de Sud, lucrurile decurg foarte bine din punct de vederea al plantării și prognoza Braziliei de 140 mil. tone față de 136 mil. anul trecut pare, la rândul ei, realizabilă.

SUA se află din punct de vedere al vânzărilor într-un recul față de anul trecut. Nivelul de export către China trenează și nu reușește să se cadențeze conform previziunilor.

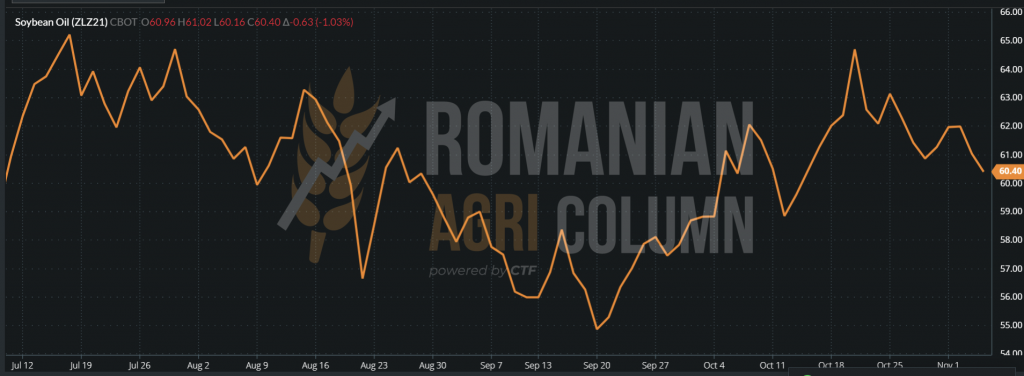

Nici uleiul de soia nu înregistrează performanțe deosebite în această perioadă, uleiul de soia fiind un subprodus al boabelor de soia și nicidecum produsul principal. Însă el face parte din complexul VEGOIL și primește sau oferă suport din partea partenerilor de complex: uleiul de palmier și uleiul de floarea-soarelui.

CBOT ZLZ21 – DEC21 SOY OIL

Păstram deci aceleași recomandări că și în ediția precedentă, și anume de vânzare a boabelor de soia recoltate în Romania. La orizont nu se întrevede, cel puțin pe termen scurt, vreun factor care ar putea declanșa urcarea cotațiilor soia pe CBOT, doar dacă China nu apasă pe accelerație. Însă China are alte probleme astăzi.

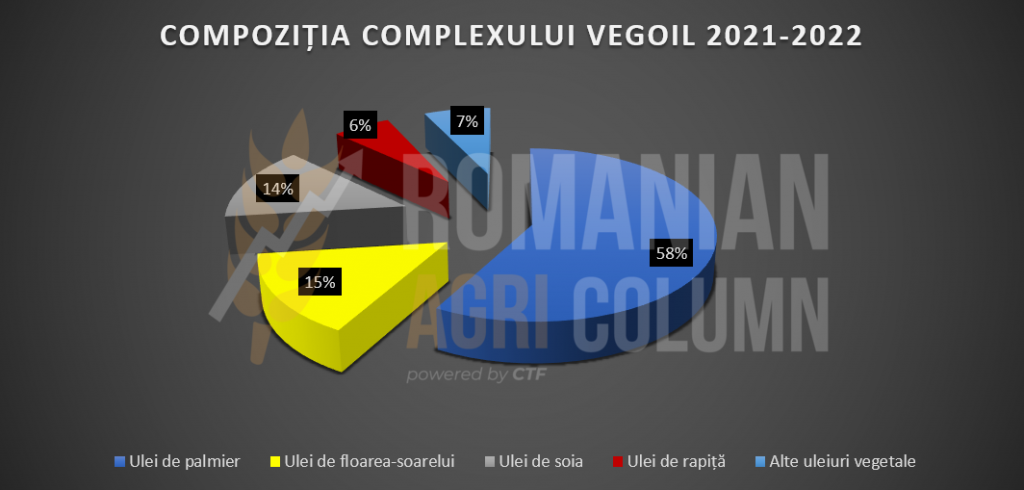

Ca să închidem capitolul oleaginoase, vă inserăm un grafic al compoziției ponderii fiecărui ulei vegetal în producția și comerțul mondial. Vedem astfel reprezentat grafic importanța și procentajul alocat fiecărei categorii.

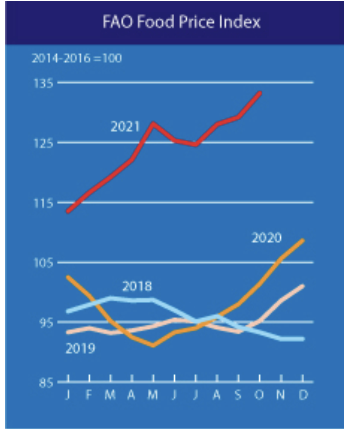

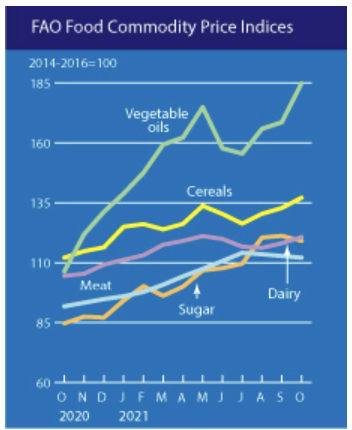

FAO – indicele prețurilor

Indicele FAO al prețurilor la alimente (FFPI) a fost în medie de 133,2 puncte în octombrie 2021, în creștere cu 3,9 puncte (3%) față de septembrie și cu 31,8 puncte (31,3%) față de octombrie 2020. După ce a crescut timp de trei luni consecutiv, FFPI în octombrie s-a situat la cel mai ridicat nivel. din iulie 2011. Cea mai recentă creștere de la o lună la lună a fost condusă în principal de forța continuă a prețurilor mondiale la uleiurile vegetale și cerealele.

Indicele FAO al prețurilor la cereale a fost în medie de 137,1 puncte în octombrie, în creștere cu 4,3 puncte (3,2%) față de septembrie și cu 25,1 puncte (22,4%) peste nivelul de acum un an. Prețurile internaționale ale tuturor cerealelor importante au crescut de la lună la lună. Prețurile mondiale la grâu au continuat să crească pentru a patra lună consecutiv, crescând cu încă 5% în octombrie, ajungând să crească cu 38,3% de la an la an și atingând cel mai ridicat nivel din noiembrie 2012.

Indicele FAO al prețurilor la uleiuri vegetale a fost în medie de 184,8 puncte în octombrie, în creștere cu 16,3 puncte (sau 9,6%) de la o lună la lună și marcând un maxim istoric. Creșterea a fost determinată de cotațiile mai ferme ale uleiurilor de palmier, soia, floarea soarelui și rapiță.

Paritatea EUR-USD

USD se întărește în fața EUR (1:1,1554)

Energia fosilă

WTI 81,65 USD/baril | BRENT 83,06 USD/baril

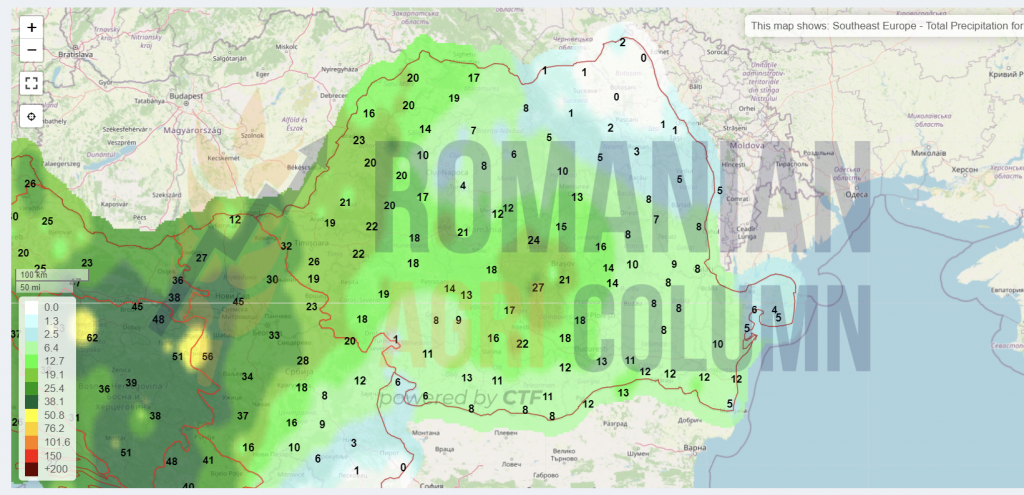

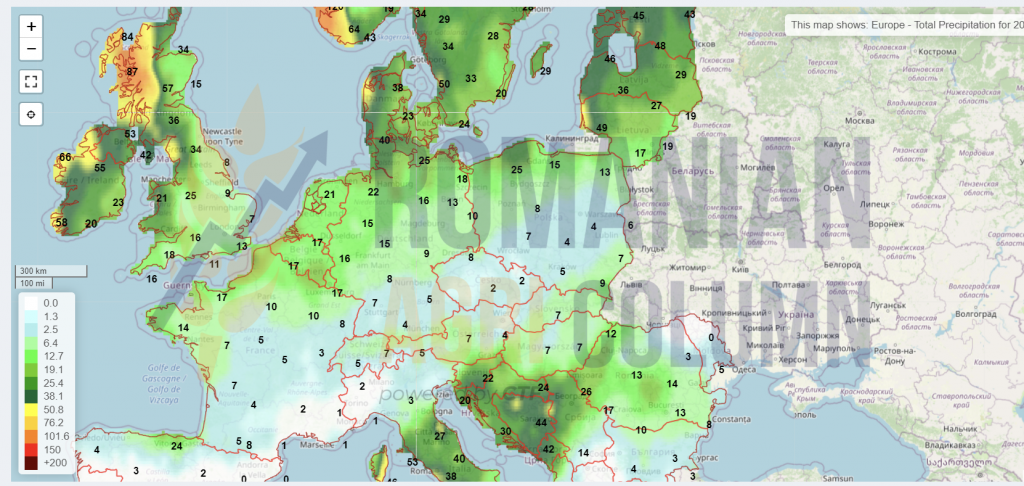

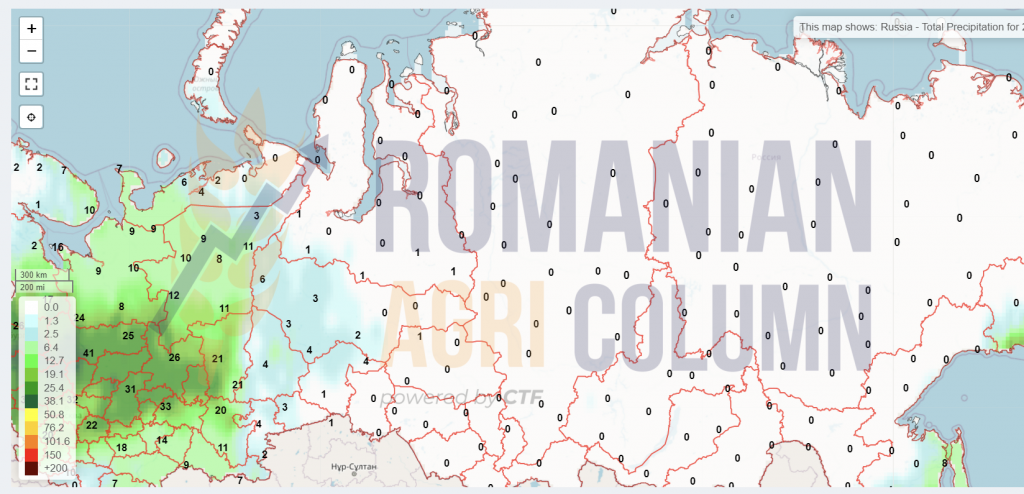

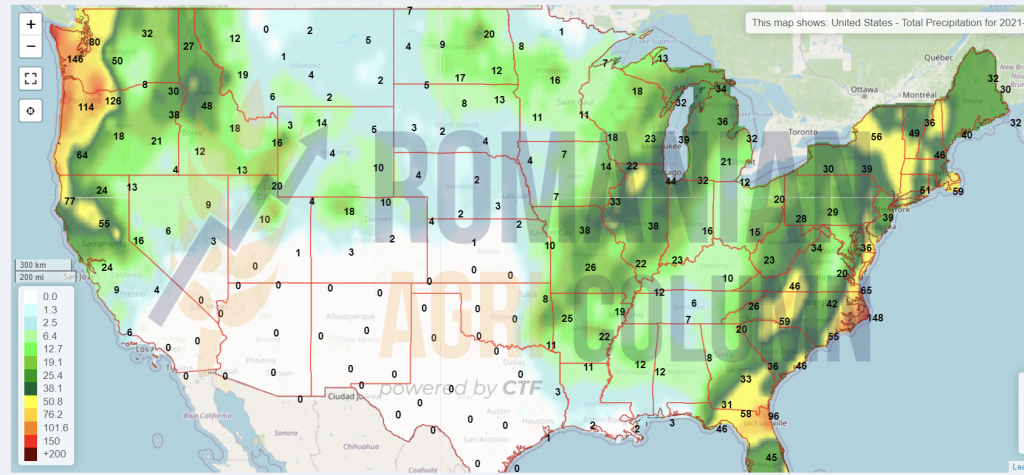

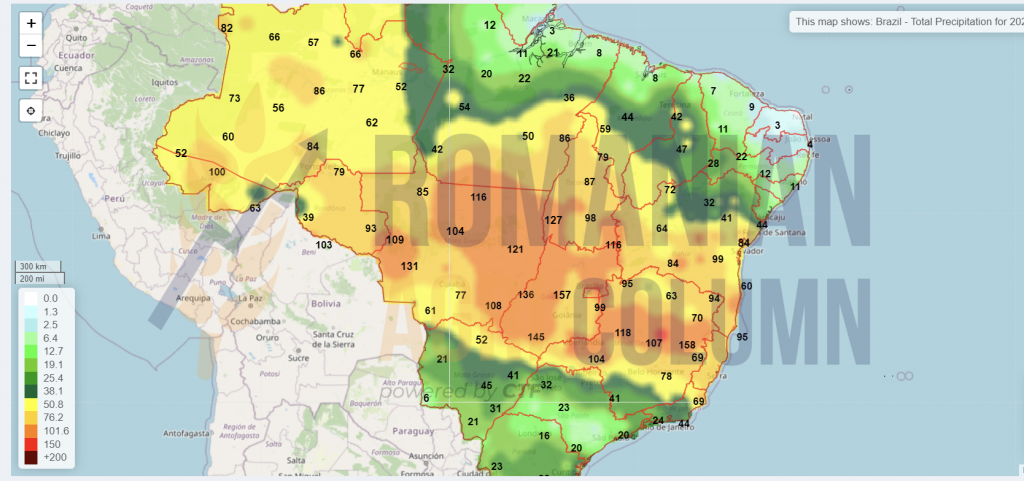

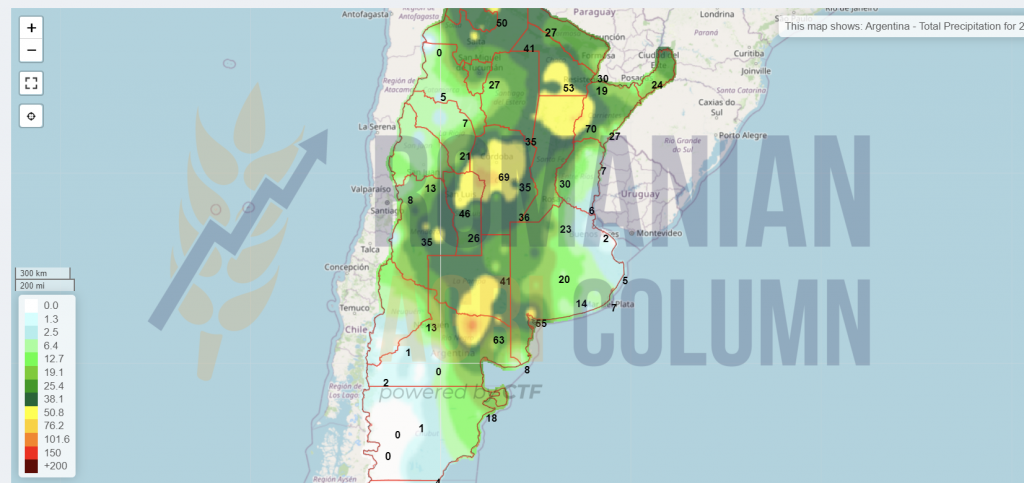

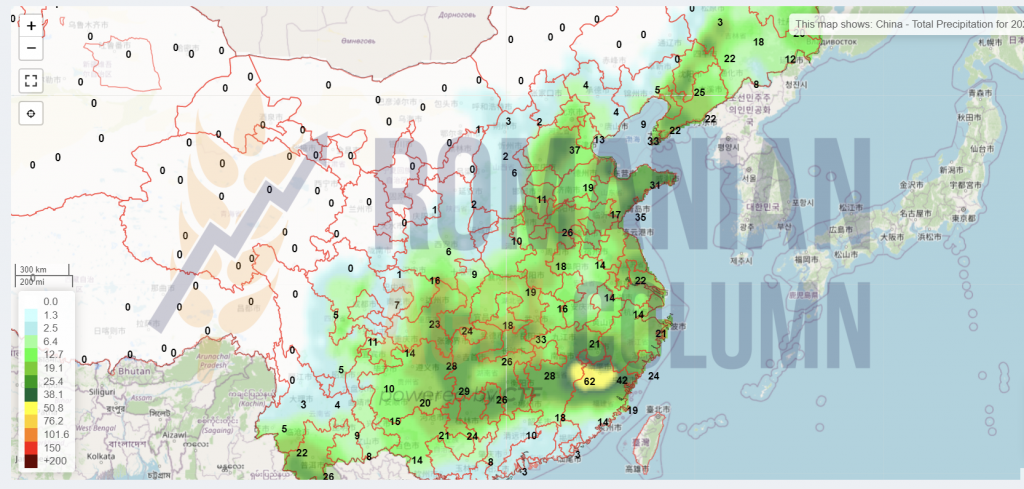

Prognoza meteo

5-14 noiembrie 2021

România

Europa

Rusia

Ucraina

SUA

Brazilia

Argentina

China

Australia

Drepturile de autor asupra întregului conținut, inclusiv imaginile și bazele de date, aparțin Casei de Trading a Fermierilor. Reproducerea, traducerea și utilizarea informațiilor publicate este permisă pentru uz strict personal; utilizarea în alte scopuri sau în scopuri comerciale este strict interzisă.