Raportul de piață din această săptămână conține informații despre:

ACEASTA ESTE UCRAINA

LOCAL

Începem drumul grâului cu observații față de portul Constanța. În curând, el vă fi supra-aglomerat din cauza devierii traficului din Ucraina, în special cel de containere, dar și alte mărfuri generale.

În contextul în care cei mai mari operatori de containere din lume au oprit relațiile comerciale cu Rusia (enumerăm aici MAERSK, CMS, MSC și alții), iar navele comerciale nu vor mai intra în zonele portuare din bazinul Mării Negre din cauza pericolelor la care se expun (bombardamentul marinei ruse, precum și minele instalate în zonă), portul Constanța va prelua greutatea traficului maritim din Ucraina.

Enumerăm Odessa, Chornomorsk, Mykolaiev, Kerson, Ochakiv ca porturi principale, precum și canalul Bistroe. Portul din Marea Azov, Berdyansk, este deja distrus de bombardamentele rusești și se înregistrează pagube și la Mykolaiev.

Pagubele produse de armata rusă vor genera întârzieri operaționale de minim 40-60 zile. Astfel, am putea intra foarte aproape de recolta nouă în operare din partea ucraineană. În scenariul pesimist, referitor la prelungirea conflictului și durata acestuia mai mult de 30-50 de zile de acum înainte, nu vom avea parte de fluxul de grâu din Ucraina.

Rusia are porturile închise în Marea Azov, Novorossysk, Caucasus, Tuapse, Taman și Kavkaz. Strâmtoarea Kerci este blocată și toată regiunea din zona Crimeei este zonă de excludere, însemnând că nu se poate trece cu nicio navă.

Însă există și alte limitări. Constanța și Agigea operează doar 2 terminale de containere, fiecare câte unul, restul danelor fiind destinate mărfurilor vrac și parțial celor lichide. Estimăm o finalitate care va coincide cu o situație similară în timpul verii, când portul este blocat de mărfuri vrac și camioane, iar până navele nu se succed la operare, aceste cozi interminabile să nu se oprească. Acest lucru se va întâmplă cu siguranță. Navele armatorilor nu vor mai intra înspre porturile ucrainene din cauza stării de război, nu vor mai intra în marea Azov din cauza blocării strâmtorii Kerci de către Rusia și nici companiile de asigurări nu vor mai asigura navele cu ruta spre aceste destinații.

Pe piața locală este o stare de încordare care face ca exportatorii să fie extrem de agitați. Ei nu își permit să plătească prețuri în acord cu ceea ce se întâmplă pe burse, din simplul motiv că incertitudinea în ceea ce privește potențiale restricții la export este destul de pronunțată. Riscul antamării contractuale și apoi a imposibilității onorarii contractelor este extrem de mare.

Astfel că, ceea ce vedem drept cotații se rezuma la 330-340 EUR/tonă CPT Constanța, în total dezacord cu indicațiile Euronext și cu statusul generat de războiul care se desfășoară în apropiere.

Recolta nouă de grâu nu se cotează. Nimeni nu dorește să își asume vreo cantitate, în condiția în care prețul pe Euronext este în continuă mișcare de creștere, generată de factorul politic, adică războiul din vecinătatea granițelor noastre.

România este, în momentul actual, singura locație poziționată din punct de vedere logistic care poate asigura fluența către Orientul Mijlociu și enumerăm pe scurt, Egipt, Iordania, alte țări arabe, precum și destinații din SE Asia și NE Asia. Ca o comparație, distanța Constanța – NE Asia costă 56,25 USD/tonă, în timp ce indicația US Gulf – NE Asia are un cost de 63 USD/tonă.

Dacă luăm relația Constanța – Egipt, avem un cost de 25 USD/tonă versus 85 USD/tonă din US Gulf. Cu aceste exemple, evidențiem superioritatea logistică și potențialul geo-strategic al României, care rămâne singurul jucător predictibil și sustenabil din bazinul Mării Negre.

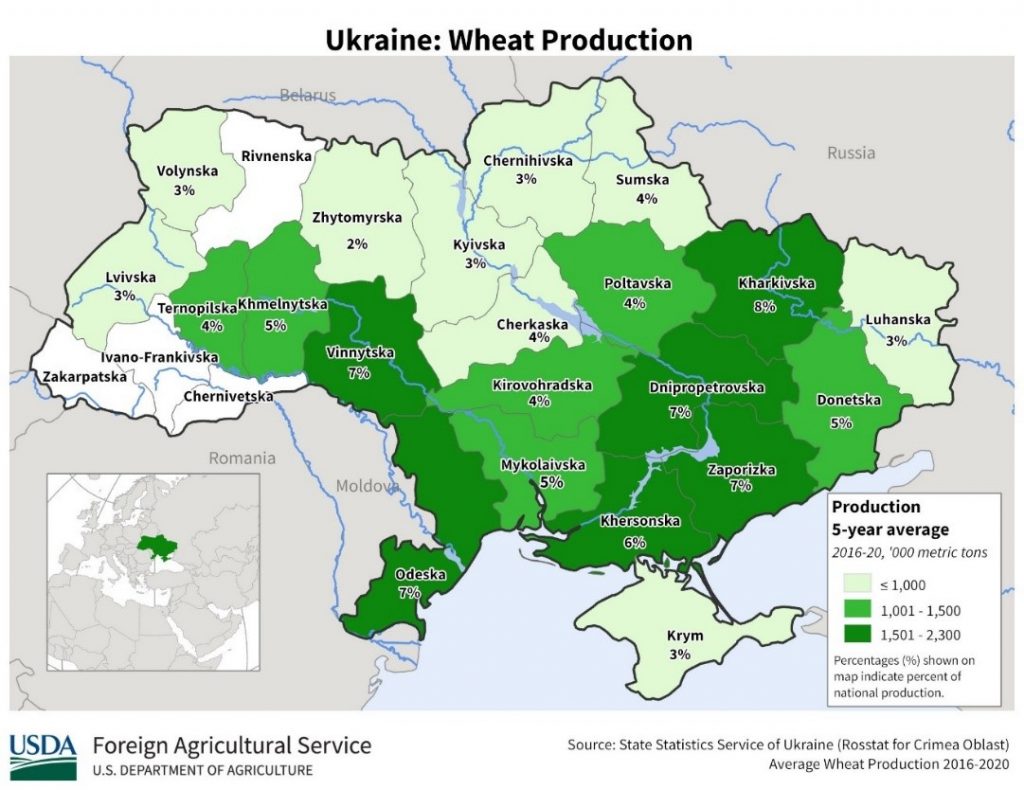

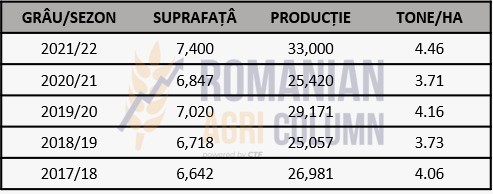

România are un nivel de export grâu agregat de aproape 5 milioane tone, din anul agricol 2021-2022. Producția anului 2021 fiind de 11,2 mil. tone, cu un nivel de export de 5 mil, tone și un consum intern de 3,3 mil. tone, estimăm o diferență de exportat de maxim 2,8 mil. tone, din acest moment.

Însă prognoza de recoltă de grâu a României pentru anul 2022 nu este una dintre cele mai optimiste. Seceta din toamnă care a decalat însămânțarea, precum și lipsa precipitațiilor, vor genera un minus de recoltă de minim 1,2 mil. tone, raportând totul la o medie multianuală de 9,6 mil. tone.

REGIONAL

În planul regional, remarcăm primele acțiuni protecționiste în Ungaria, care restricționează total exportul de cereale, urmând ca detaliile să fie publicate într-un act oficial în curând. Republica Moldova a interzis, la rândul său, exportul de grâu și porumb, iar Serbia a instituit o taxă de export la grâu.

De asemenea, Bulgaria restricționează exportul, dar o face într-un mod diferit, după cum urmează:

- Circa 1,5 mil. tone de grâu vor fi alocate drept cotă de export, însă este neclar dacă aici este inclus și comerțul intra-comunitar.

- Circa 1,5 mil. tone de grâu vor fi achiziționate de către statul bulgar ca un set de siguranță, în cazul în care conflictul avansează și se acutizează, la prețuri indicative de 320-330 EUR/tonă.

- Porumbul va fi restricționat în totalitate la export.

- Oleaginoasele nu vor fi impactate, știind faptul că Bulgaria este procesator de oleaginoase datorită infrastructurii sale și rulează materie primă provenita în special din România.

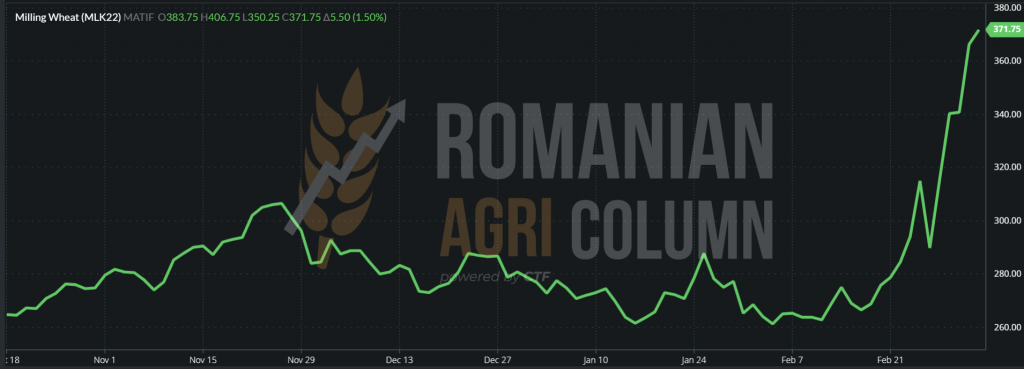

Bursa Europeană galopează efectiv în ceea ce privește indicațiile grâului. Cotațiile depășesc niveluri greu de imaginat înainte de conflict. Însă ceea ce estimam noi ante-conflict s-a întâmplat cu o acuratețe de 100%, și anume prețul grâului a ajuns la un nivel de 330-340 EUR/tonă în paritatea CPT Constanța.

EURONEXT MLK22 MAY22 – 371,75 EUR la închiderea din 4 martie 2022

GRAFIC TREND EURONEXT – GRÂU MLK22 MAY22. Imaginea face cât o mie de cuvinte.

Primele semne ale devastării generate de conflict se vor vedea în curând. Și vorbim sintetic atât despre recolta veche de grâu, cât și despre cea nouă:

RECOLTA VECHE:

Ucraina și Rusia mai aveau de exportat un nivel cumulat de 16- 17,5 mil. tone – Rusia circa 8-9,5 mil. tone, iar diferența în contul Ucrainei, care trebuia să ajungă la nivelul de 24,7 mil. tone cotă de export, însă a fost oprită la 17,9 mil. tone.

În contextul balanței globale de cerere și ofertă, existența acestor volume blocate creează o problemă foarte mare. Echilibrul fusese regăsit, diferența negativă din ultimul raport WASDE, de circa 9 mil. tone părea surmontabilă cu ajutorul creșterii preconizate a veni din partea Australiei, care va fi ajustată pozitiv cu 3-4 mil. tone, de la un nivel de 34 mil. la maxim 38 mil. tone. La echilibru contribuise și Argentina cu cele 1-1,2 mil. tone generate în plus ca nivel de recoltă.

În acest moment însă, balanța mondială de Producție-Consum-Stocuri este foarte dezechilibrată. Un asemenea stoc de marfă în bazin care nu poate fi exportat impactează piața pe termen mediu prin dezechilibrarea ofertei, în defavoarea destinațiilor.

În fiecare zi fără activitate portuară la Marea Neagră, aproximativ 100.000 de tone de grâu și 100.000 de tone de porumb NU sunt încărcate. Stocurile din UE sunt limitate, așa că există toate premisele ca prețul grâului să cunoască noi creșteri fulminante. Să nu uităm că niveluri record au fost atinse și în contextul anului 2008, când grâul a ajuns 520 USD/tonă.

În contextul actual există situații foarte încurcate din punct de vedere legal. Ne referim la declararea forței majore de către vânzător. Ținând cont că vânzătorul a vândut în paritatea CIF Egipt, de exemplu, iar transportul este pus la dispoziție de către compania națională egipteană NNC (National Naval Company), iar aceasta din urmă nu poate trimite navele la încărcare, ne aflăm într-un impas. Vânzătorul nu poate declara forța majoră, căci el nu poate încărca nu din pricina lui, ci din pricina celui ce trimite nava la încărcare, Charter-Party. Cumpărătorul nu poate declara forță majoră, căci el cumpără în paritatea CIF. Cu alte cuvinte, există un blocaj legal pe care numai avocații îl pot rezolva, în acest context.

Problemele merg însă mai departe. Infrastructura portuară din Ucraina a fost deteriorată într-o anumită măsură. Este nevoie de săptămâni/luni/ani de recuperat, în funcție de nivelul daunelor. Problemele legate de finanțarea/sancțiunile comerciale din Rusia, chiar dacă se reduc acum, vor dura săptămâni până să se rezolve (luni/ani pentru a recupera încrederea în ele ca origine).

Armatorii nu mai pot trimite nave la încărcare din cauza incidentelor care au culminat cu scufundarea unei nave de transport vrac „bulk carrier” estoniene. Societățile de asigurare nu mai asigură voiaje în zonă, din cauza conflictului.

Dacă grâul din Marea Neagră nu este disponibil până în iulie, fie din cauza conflictului continuu, fie din cauza sancțiunilor asupra exporturilor rusești de grâu, prețurile ar putea crește semnificativ.

Dacă ar fi impuse sancțiuni la exporturile de grâu, am putea vedea totuși guvernele din anumite țări importatoare mari, cum ar fi Iranul sau China, ignorând sancțiunile occidentale impuse exporturilor rusești și procurând în continuare cereale – la fel ca și țările cu insecuritate alimentară, în special din Orientul Mijlociu, Africa de Est și de Nord.

Cererea va trebui raționalizată pe termen scurt și va fi necesar să fie mutată din punct de vedere geografic către alte origini: UE, SUA, Argentina, Australia.

Sunt însă aceste origini suficient de bine pregătite să preia șocul stocului lipsă din Bazin? Din punct de vedere logistic, este un handicap major, lucru pe care l-am regăsit în ultima tentativa de achiziție egipteană prin GASC, unde valoarea cea mai mare a fost dată de grâul american, cu un nivel de 517 USD/tonă CIF Egypt. Grâul franțuzesc prezent în licitație a fost cotat la valori de 430-439 USD/tonă, livrat, de asemenea, în paritatea CIF Egipt.

Destinațiile au intrat din comportamentul „hand to mouth”, în statusul „hold your breath” adică ține-ți respirația. Nu mișca, nu respira și doar așteaptă o stabilizare, o încetare poate a conflictului, o normalizare decentă pentru a putea relua tranzacțiile la prețuri mai realiste, căci ceea ce vedem astăzi nu are efectiv sens. Prețurile practicate astăzi nu au altă bază decât panica, frica și dezordinea.

Pentru că tot am pomenit de licitații, vă facem cunoscute ultimele tranzacții, după cum urmează:

- Licitația GASC din 3 martie 2022 a fost anulată. Echivalentul CIF este de 517-520 USD/tonă. Altă problemă este declararea forței majore. Dacă GASC este charter (NNC) și nu prezintă vasul la încărcare, vânzătorul nu este obligat să declare forța majoră. GASC trebuie să o facă, dar procesul este mai dificil.

- ODC Tunisia a achiziționat 100.000 tone de grâu durum de la Casillo, la prețul de 634,89 USD/tonă C&F. Licitația a fost inițial setată pentru achiziția a 75.000 tone.

- TMO a achiziționat, sub rezerva confirmării, 370.000 de grâu în licitația sa din 4 martie, cu livrare pe 10 martie și 8 aprilie 2022. Prețurile variază între 410 USD/tonă și 517 USD/tonă, diferența o face regimul vamal și portul de descărcare. Însă TMO a anunțat respingerea ulterioară a circa 75.000 tone din licitație pe motiv de preț foarte ridicat.

Ca o concluzie a celor de mai sus, grâul recoltă veche vă fi scump, orice s-ar întâmpla. Nu există contrapondere viabilă la marfa din bazinul Mării Negre. Vor urma alte posibile politici protecționiste zonale, iar până la recolta nouă mai este distanță lungă.

RECOLTA NOUĂ pe care o vom trata în cele ce urmează, are deja un handicap major:

Fermierii din Ucraina nu vor putea să își desfășoare activitatea la propriu în câmp. Haosul generat de război va provoca întârzieri în semănatul de primăvară al semințelor de floarea-soarelui și al porumbului.

Fermierii din Ucraina vor resimți din punct de vedere operațional ajustări de volume de semințe, produse pentru protecția culturilor și îngrășăminte.

Fermierii din Rusia vor resimți foarte acut lipsa companiilor distribuitoare de semințe și produse pentru protecția culturilor. Cu alte cuvinte, tehnologia le va lipsi, iar acest lucru se va reflecta în randamente.

Fermierii din Rusia vor resimți șocul ieșirii din circuitul comercial global, din punct de vedere al prețurilor, coroborat cu devalorizarea accentuată a rublei față de dolarul american. Mărfurile lor vor fi disproporționat sancționate din punct de vedere al prețurilor față de costurile de înființare. Spre exemplificare, 1 USD = 107 RUB.

Tragem concluziile preliminare și putem spune că vom avea un deficit de producție în ambele țări. Starea de astăzi îngreunează lucrările de primăvară și randamentele la producție ar putea scădea, din cauza neaplicării tehnologiei și din cauza asediului și a faptului că fermierii ucraineni își apară țara. Iar în Rusia, activitatea agricolă va fi afectată din cauza sancțiunilor și a izolării, ce fac ca firmele producătoare de tehnologie să dispară de pe piața rusească.

Pentru ca lucrurile să fie și mai nesigure și complicate, seceta din Nordul Africii și din Orientul Mijlociu va spori cererea de mărfuri, în speță grâu. Estimările specialiștilor arată o creștere a cererii cu 38%. Irakul deja dă tonul, anunțând o cerere de 2 mil. tone de grâu ca rezervă, în acest moment. Ei cer fonduri pentru asigurarea acestei rezerve de stat, lucru neluat în calcul până în acest moment.

GLOBAL

Grâul american indică slăbiciune în Câmpiile Centrale. Deși poate părea prematur să discutăm despre asta, ridicăm încă o dată semnul de întrebare asupra recoltei americane de grâu. Lăsăm deoparte orice statistică USDA despre suprafață, productivitate la hectar și producție. Încercăm să conturăm efectele vremii din decembrie, încercam să combinăm informațiile despre lipsa rezervei de apă din sol și despre potențialul de volum, care va avea, cu siguranță, o scădere în tot acest context de lucruri întâmplate și consemnate.

Din China însă ne sosesc vești ce ne îngrijorează. Ministrului Agriculturii, Tnk Renjian, afirmă că recolta de grâu chinezeasca ar fi cea mai slabă din istorie. Anul de marketing 2021-2022 a adus Chinei aproape 137 mil. tone de grâu. Judecând gravitatea afirmației, încercăm să înțelegem ce înseamnă „cea mai slabă” recoltă din istorie. Și reducem cu 20% cifra anului trecut, spre a avea un nivel de 109,6 mil. tone, adică o scădere de 27 mil. tone. Cine o suplinește? Și cum? Pe uscat, șansele sunt extrem de mici. Numai prin transportul naval 27 mil. tone pot fi trimise. Asta în afară de necesarul anual de import de 10-12 mil. tone, ca surplus față de producția proprie.

Mai mult decât atât, premierul Chinez Li Keqiang a declarat că „trebuie să muncim împreună pentru a asigura coșul alimentar și să ne asigurăm că populația este hrănită. Totodată, China va stopa orice tentativă de a folosi pământul arabil pentru orice altceva în afară de agricultură și, în mod special, cultivarea intensivă a cerealelor.

Avem deci în față un veritabil Gargantua, un organism insațiabil, care va înghiți spre liniștirea populației cu nemiluita. În afara rezervei proprii, China trebuie să își satisfacă modelul economic de guvernare și o vom vedea în toată goana după hrană, căutând și cumpărând de peste tot.

CBOT reacționează identic cu EURONEXT. Fondurile de investiții sunt în poziții și joacă bani în termene extrem de scurte. Vedem cum se acumulează poziții net long și cum se construiesc ca un puzzle pe baze algoritmice scenarii de profit, generate de războiul din Marea Neagră.

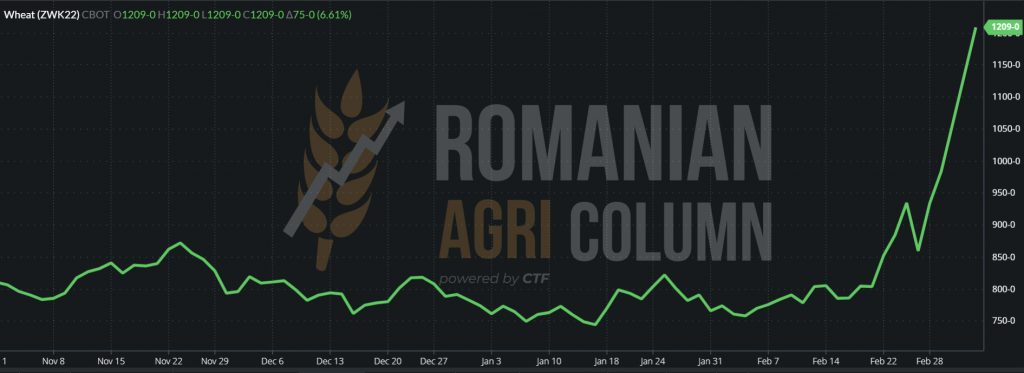

CBOT ZWK22 MAY22 – 1.209 c/bu (+75 c/bu) la închiderea din 4-5 martie 2022

GRAFIC GRÂU CBOT – ZWK22 MAY22

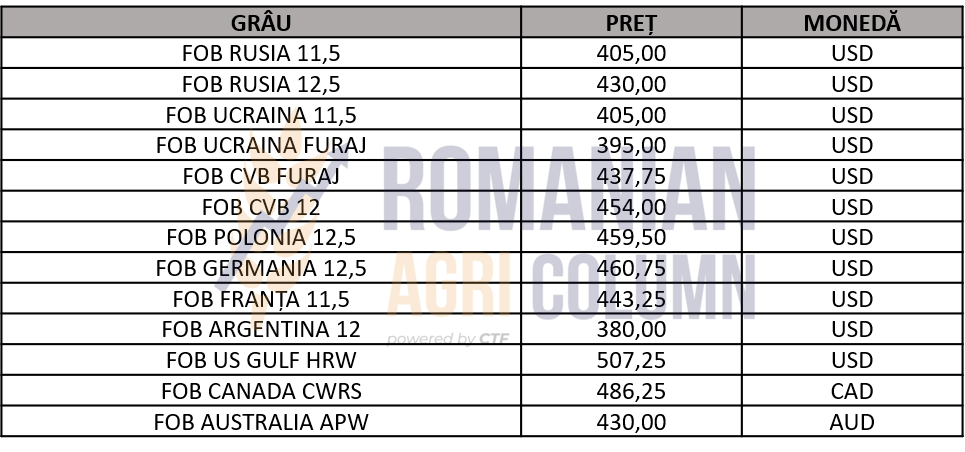

INDICAȚII PREȚ DIVERSE ORIGINI

ANALIZĂ

- Scenariul lung sau scenariul scurt sunt cele două opțiuni de luat în seamă. Oricare dintre ele generează o trecere înspre recolta nouă. Însă cel scurt poate genera o mult mai mare stabilitate.

- Din cele două scenarii, oricare va fi ales, impactul va veni din recolta nouă.

- Prețul grâului recoltă veche are amplificat factorii politici, război și protecționism.

- În termen de 45-60 de zile nu se prevăd ameliorări ale statusului actual, ceea ce face ca recolta nouă să fie sub presiune încă de astăzi: războiul, protecționismul, vremea (vezi China, vezi Orientul Mijlociu, Nordul Africii și potențial SUA) sunt cei trei factori care guvernează pe deplin momentul.

ACEASTA ESTE UCRAINA

Piața locală a ajuns la nivelul de 262 EUR/tonă pentru marfa livrata în paritatea CPT Constanța. Recolta nouă nu se mai cotează momentan, deoarece volatilitatea este extrem de mare, iar defaultul poate apărea instantaneu. Problemele pe care le vedem sunt legate de vânzările efectuate către Iordania și Arabia Saudită, căci marfa cu siguranță va fi greu de găsit, iar exportatorii vor suferi pierderi, chiar dacă au cumpărat asigurări CALL.

ACEASTA ESTE UCRAINA

LOCAL

Indicațiile porumbului la nivel CPT Constanța sunt de 310-320 EUR/tonă. În unele cazuri, izolate de altfel, am remarcat și cotații mai ridicate, la nivel de 335 EUR/tonă. Este logic ca acest lucru să se întâmple. Greutatea originării și a livrării din Ucraina se mută în Constanța.

Navele aflate în rada portului Odessa pentru încărcare au fost nevoite să se retragă în Constanța pentru a suplini diferențele neîncărcate. Costurile financiare de așteptare s-au triplat în tot acest timp, căci orice zi costă.

Pe termen scurt și mediu, porumbul va avea o susținere foarte ridicată. Războiul va genera cerere suplimentară și România va prelua o parte din cererea pentru destinațiile din Asia, precum și din UE. În contextul în care Bulgaria va interzice exportul porumbului, se vede presiunea de originare la care este supusă România. Și nu ar fi exclus să vedem prețul porumbului mai ridicat decât al grâului, fie și pentru o perioadă scurtă de câteva zile, doar din necesitatea acoperirii exportului contractat.

În ceea ce privește recolta nouă de porumb, nu se generează absolut nicio cotație. Riscul este extrem de mare și nimeni nu dorește să se expună inutil, mai ales că sezonul de însămânțare va începe în circa 2-2,5 săptămâni.

REGIONAL

Ucraina a generat în acest an o recoltă fantastică de porumb, de circa 42 mil. tone, din care exportul era prognozat la 33 mil. tone. Până la începerea războiului, Ucraina a reușit să exporte circa 19 mil. tone. În acest moment, au rămas deci de exportat 14 mil. tone de porumb. Suplinirea se va face din România și din America de Sud, datorită logisticii mai bune față de SUA.

Peninsula Iberică va fi suplinită de SUA, dar cu porumb GMO. Situația este volatilă. Fiecare zi aduce noi schimbări, presiunea este extremă și destinațiile caută cu înfrigurare acoperire. China a consumat primele episoade de stock pilling și acum iese din nou la cumpărat, orice, la orice preț. Însă liniștea din Asia ridică semne mari de întrebare.

De ce stochează China așa de mult? Previzionează o încercare de asalt asupra Taiwanului? Acolo există însă un acord numit QUAD, format din SUA, Japonia, Australia și India, care vor riposta în cazul unui atac armat al Chinei asupra Taiwanului.

EURONEXT se manifestă extrem de turbulent. Cotațiile porumbului au o mare amplitudine și cresc în fiecare zi, acordate de grâu și de lipsa celor 14 mil. tone din bazinul Mării Negre. La creșterile de luni vor contribui și declarațiile Bulgariei, care vor fi oficializate, despre interzicerea exportului de porumb.

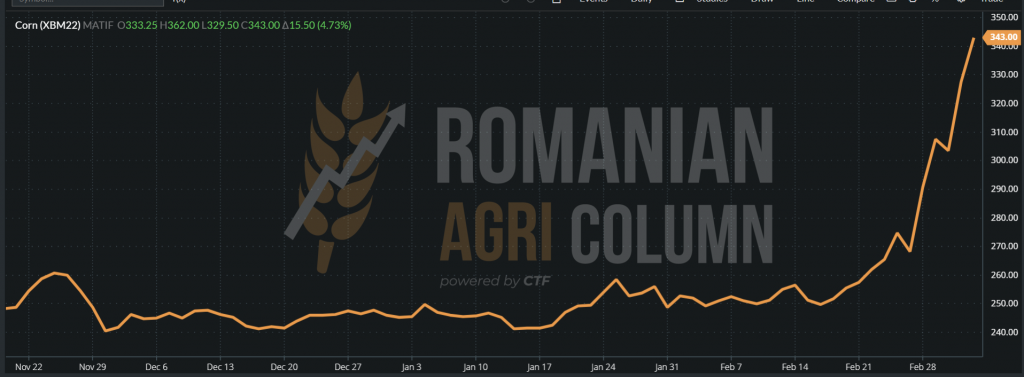

EURONEXT XBM22 JUN22 – 343 EUR (+15,5 EUR)

GRAFIC EURONEXT PORUMB – XBM22 JUN22

În ceea ce privește recolta nouă de porumb, previzionăm o scădere a potențialului din Ucraina, din cauza stării de război și a lipsei de produse (întreruperi în aprovizionare). De asemenea, Rusia este expusă. Din cauza sancțiunilor, fermierii ruși nu vor avea tehnologia 100% pentru însămânțare.

GLOBAL

Destinațiile au ritm de aprovizionare alert, în această perioadă. Ciclul de viață al prețului porumbului se află în faza de progres, iar problemele generate de vreme în America de Sud au cântărit foarte mult în alegerea deciziei de mutare a originării în bazinul Mării Negre. Argentina are însă un cost similar cu bazinul Mării Negre din punct de vedere logistic, însă recoltarea va avea loc mai târziu. Destinațiile asiatice cum ar fi China, Vietnam, Coreea de Sud, Filipine și, nu în cele din urmă, Indonezia au din cauză logistică un apetit pentru porumbul din bazin. Uniunea Europeană prin Spania cumpără porumb din România datorită faptului că acesta nu este modificat genetic.

Argentina și Brazilia vor suferi din nou scăderi ale producției. Astfel, față de WASDE februarie 2022, când Argentina era cotată cu 54 mil. tone, indicațiile preliminare raportului se duc la 52 mil. tone, în timp ce Brazilia scade cu 1 mil. tone, până la nivelul de 113 mil. tone. Plecând de la prognoza inițială braziliană de 121 mil. tone și cumulând deprecierea de moment argentiniană, avem un minus de 10 mil. tone. Acest minus ar fi parțial digerabil, dar asta până la momentul în care revedem marfa neexportată din Ucraina, de 14 mil. tone. Cu un minus de 24 mil. tone, balanța Producție–Consum–Stocuri va intra în deficit pe 9 martie 2022, la raportul WASDE. Însă, analizând corect lucrurile, comercianții lucrează deja cu aceste cifre, astfel încât raportul doar va confirma și nu va mai influența. Prețurile sunt deja extrem de mari și volatilitatea este maximă.

Însă o problema întunecă orizontul brazilian, și anume decuplarea Rusiei de la suplinirea cu îngrășăminte. Este un spectru ce dă fiori fermierilor, căci indicațiile procentuale ale lipsei din aprovizionare sunt de ordinul a 20% din necesar. Însă acest fapt va însemna dispariția din piață a unui miliard de dolari, estimare cost a celor 20% lipsă din planul de fertilizare. Brazilia are, în orice caz, ca țintă reducerea cu 25% a uzului de îngrășăminte până în 2030.

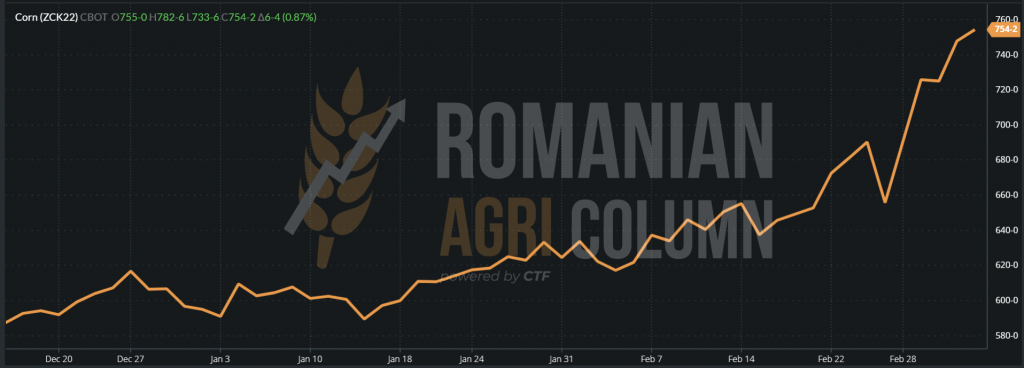

CBOT ZCK22 MAY22 – 754 c/bu

GRAFIC PORUMB CBOT – ZCK22 MAY22

INDICAȚII PORUMB DIVERSE ORIGINI

ANALIZĂ

- Presiune extrem de mare pe prețul porumbului în singura Origine rămasă, și anume România

- Bulgaria va interzice exportul de porumb de zilele următoare.

- America de Sud va mai pierde 3 mil. tone de porumb în prognoză, 2 mil. din Argentina și 1 mil. din Brazilia.

- Volatilitatea va genera spirala inflaționistă de prețuri în continuare.

- 14 mil. tone blocate în bazin reprezintă o pârghie ce poate, la un moment dat, să redreseze piața în sensul scăderii prețului, însă doar după ce conflictul se încheie și se poate relua ritmul operațional.

ACEASTA ESTE UCRAINA

LOCAL

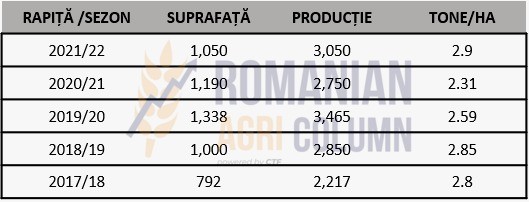

Indicațiile în România se conduc după AUG22 minus 10-15 EUR/tonă pentru marfa livrată la unitățile de procesare. Însă condițiile vegetative ale rapiței din acest moment fac ca fermierii să nu aibă încă consistența necesară vânzării forward. La această stare de fapt contribuie și factorul politic, care face ca indicațiile rapiței pe Euronext să depășească nivelul de 700 EUR în indicația AUG22.

Corelarea firească cu prețul petrolului conduce în mod automat la niveluri mult mai crescute de preț. Estimările noastre de 660-670 EUR/tonă la recolta nouă au fost depășite din motive politice, adică războiului purtat de Federația Rusă împotriva Ucrainei.

Avem deci 3 necunoscute în ecuația recoltei noi de rapiță și anume:

- Cât vă dura conflictul și care este rampa de urcare a prețului?

- Cât vă urca prețul petrolului și cât va corela în sus prețul rapiței?

- Cum va influența vremea cultura de rapiță din România pentru echilibrul cererii și al ofertei?

Vom afla răspunsuri, cu siguranță, în perioada următoare.

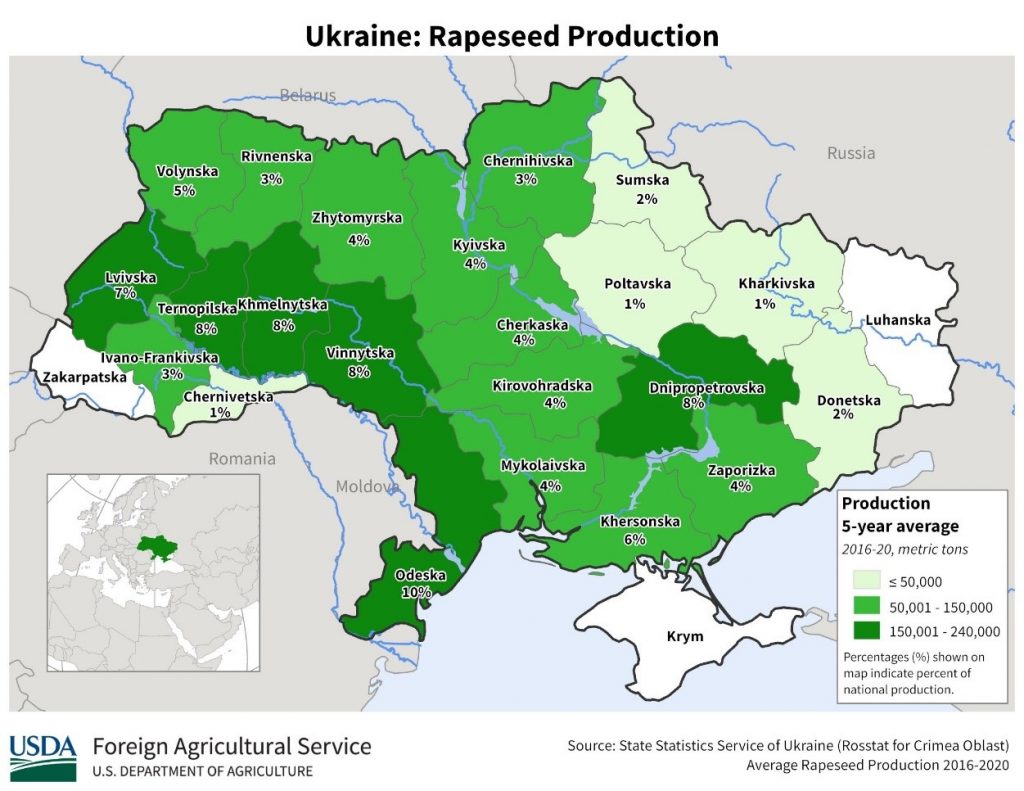

REGIONAL

În plan regional, vedem anumite probleme legate de deficitul de apă în Europa, mai precis în Franța și Spania. Reamintim despre potențialele probleme din Polonia și Țările Baltice cauzate de temperaturile negative. Însă, cu toate acestea, UE indică același nivel de prognoză de 17 mil. tone, incluzând aici România.

În bazinul Mării Negre, calculele se schimbă în mod dramatic. Potențialul de 6 mil. tone în contul ucrainean și rusesc suferă distorsiuni dramatice, în primul rând, pentru că mărfurile nu vor putea fi scoase din cele două țări sub nici o formă, nici ca materie primă, nici procesate. Porturile vor fi închise, iar zona de excludere actuală ne-a arătat că nu funcționează, căci scufundarea cargoului estonian din cauza ciocnirii cu o mină este doar ultimul exemplu. Facilitățile portuare ucrainene suferă și vor suferi pagube.

În al doilea rând, lucrările de primăvară nu vor putea fi efectuate conform. În Rusia, motivul este lipsa produselor, pe fondul sancțiunilor aplicate și a părăsirii pieței locale de către firmele globale, Bayer, Syngenta, etc.

Iar în al treilea rând, chiar dacă luăm în calcul scenariul optimist de oprire a conflictului, tot va dura o perioadă de timp până se vor relua operațiunile portuare (minim 30-55 zile).

Astfel, cu un minus de 25% din producția europeană, vom asista la o urcare în rampă a prețului rapiței în perioada primăverii, până la recoltare.

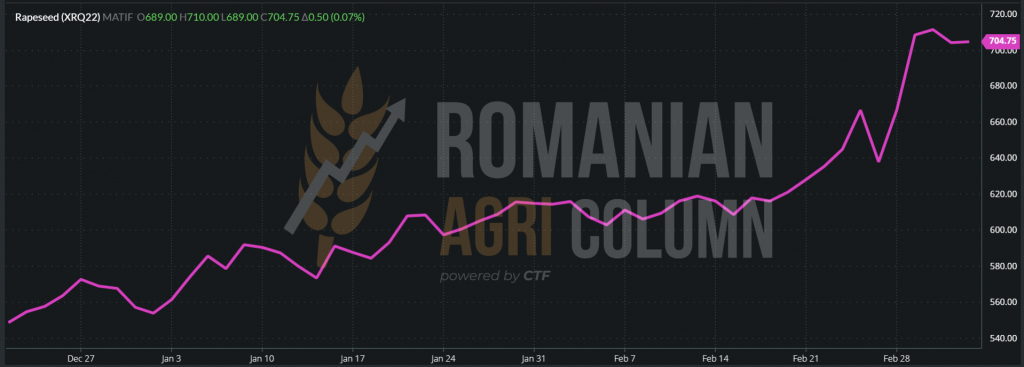

EURONEXT XRQ22 AUG22 – 704,75 EUR la închiderea din 4 martie 2022

GRAFIC EURONEXT XRQ22 AUG22 – 4 martie 2022

GLOBAL

Un alt factor de risc îl constituie Canada și subsecvent Australia. Canada va începe însămânțarea în aprilie și estimările într-un an normal sunt de 22 mil. tone. Orice problemă generată de vreme va pune si mai mare greutate în cererea și oferta globale. Balansarea cu recolta europeană va fi un factor generator de volatilitate, în ansamblul actual.

Australia va începe, de asemenea, însămânțarea în aprilie. Volumul mediu generat acolo se apropie de 5 mil. tone. Și aici, orice problemă legată de vreme va spori volatilitatea prețului în cadrul cererii și al ofertei S&D (supply & demand).

ANALIZĂ

- Extrem de multă incertitudine guvernează cotațiile rapiței în sezonul 2022-2023.

- Factorul politic – războiul din bazinul Marii Negre.

- Factorul Vreme – incertitudini europene, minore poate, dar există. Incertitudini vor apărea în America de Nord (Canada) și, de asemenea, la Antipozi, în Australia.

- La toate cele de mai sus se adaugă procesarea în creștere din Canada, care poate strâmta fluxul de materie primă.

ACEASTA ESTE UCRAINA

LOCAL

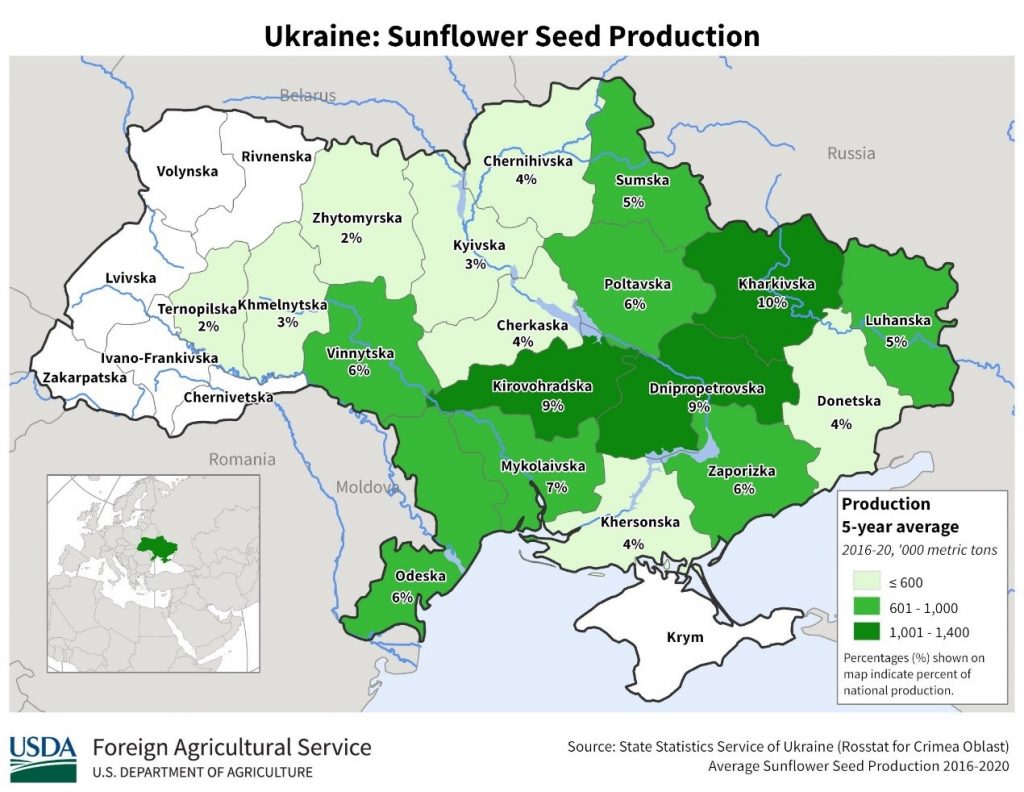

Lucrurile se acutizează în ceea ce privește aprovizionarea cu semințe de floarea-soarelui a procesatorilor. Blocajul existent în Ucraina generează o lipsă acută la nivel de înlocuire a uleiului brut. Toate indicațiile duc spre o lipsă de materie primă pentru procesatorii români, în competiție activă cu exportatorii și cu țările din UE. Cererea este deosebit de mare și ferocitatea cu care cresc prețurile de la o zi la alta indică lipsa materiei prime.

Dacă săptămâna trecută se tranzacționa la nivel de 740-760 USD/tonă, în acest moment, după un ramp-up aproape vertical, zărim nivelul la peste 1.000 USD/tonă. Aceasta indicație este prezentă în paritatea CPT Constanța, în DAP procesatori și chiar în FCA Ferme pentru loturi mari. Deși întrezărim și cumpărători care indică 840 USD/tonă, aceștia nu fac altceva decât să își exprime dezinteresul pentru marfă, în speranța unei posibilități viitoare de calmare a situației din bazinul Mării Negre. Însă, la cum se prezintă elementele constitutive astăzi, nu avem cum să vedem o calmare, măcar aparentă, a războiului și a efectelor sale pe termen mediu și lung. Anumiți exportatori cumpără la prețuri care cu greu pot fi crezute pentru a acoperi cererea din UE. Asistăm la niveluri de 1.128 USD/tonă, DAP Constanța pentru loturi de 2.000-3.000 de tone.

Procesatorii români se află în dificultate evidentă. Într-o perioadă fără război, ei s-ar fi putut aproviziona din Ucraina cu ulei brut de floarea-soarelui. Acest ulei ar fi fost adus în România și, chiar daca ei nu ar fi avut marja de procesare, ar fi rafinat și astfel ar fi susținut cererea internă din magazine. În momentul de față, acest lucru nu mai este posibil și trebuie să admitem că este doar o chestiune de timp până când vom vedea două efecte deosebit de adverse:

- Prețuri la raft deosebit de ridicate în marja a minim 20-25% față de nivelul de astăzi.

- O micșorare a nivelului de marfă (ulei vegetal de floarea-soarelui) pe piața locală.

- Închiderea unor facilitați de procesare, din cauza lipsei de materie primă și a lipsei de ulei brut din import ca înlocuitor.

REGIONAL

Situația este complet fără ieșire în acest moment. Odessa este înconjurată de pe mare de navele de război rusești și un asalt naval, care include și un bombardament asupra facilitaților portuare ucrainene, este absolut inevitabil, la ora când scriem aceste rânduri. Acest asalt de pe mare va fi urmat de un desant al trupelor rusești asupra Odessei, ceea ce nu mai dă nicio șansă mărfurilor stocate în facilitățile portuare.

Și cu aceste mențiuni, vă reamintim de stocurile de ulei brut blocate în regiunea portuară Odessa-Chornomorsk, de peste 360.000 tone. Subsecvent, companiile care dețin facilitate de procesare în zona Mykolaiev, au închis operarea. Numim aici giganți mondiali precum Bunge, ADM, Cargill. Ei au oprit operarea din cauza spectrului atacului rusesc, precum și deoarece chiar dacă produceau, uleiul brut nu mai are unde să fie livrat și stocat. Mărfurile sunt blocate în regiunea portuară sus menționată.

În regiunea din nordul Europei numită generic 6 PORTS, indicațiile au urcat brusc cu 440 USD/tonă, în condiția în care nivelul de preț pre-existent al uleiului brut era la 2.000 USD/tonă. În urma creșterii, el s-a ridicat în mod formal la 2.400, chiar și 2480 USD/tonă.

În bazinul Mării Negre, nici nu mai există indicații de preț, referindu-ne strict la Ucraina și potențial Rusia, acestea nemaiavând niciun sens în acest moment.

Totodată, într-o vedere de ansamblu regională, prevedem alte efecte care vor reverbera intens în următoarele luni și care vor crea o undă de șoc pentru sezonul 2022-2023. Astfel, fermierii ucraineni nu vor mai avea timpul și spațiul adecvat însămânțărilor de primăvară pentru semințele de floarea-soarelui. Chiar și în eventualitatea însămânțării normale, ei se vor confrunta cu o lipsă acută de îngrășăminte și produse pentru protecția culturilor. Estimările pe care le vedem sunt de volum redus cu minim 20% față de recolta anului 2021, în jurul valorii de 13,5 mil. tone, față de 17,5 mil. tone în sezonul 2021.

Rusia va întâmpină aceleași probleme de aprovizionare. Giganții mondiali precum Bayer, Corteva și alte nume cu rezonanță în industrie nu vor mai efectua livrări de semințe și produse pentru protecția culturilor, pe fondul sancțiunilor și al opririi relațiilor de afaceri cu Federația Rusă. Estimăm și aici un nivel redus de producție a semințelor cu circa 20%. Estimarea de recoltă viitoare din Rusia ar putea genera 12-12,5 mil. tone.

Europa are nevoie de materie primă și se află în aceeași stare ca și România, de lipsă a materiei prime ca urmare a blocajului datorat războiului, precum și o lipsă de aprovizionare cu ulei brut CSFO. Ambele conduc la creșterile cotațiilor sus menționate și, implicit, vor conduce către un preț de ieșire din facilitățile de procesare la nivelul minim de 2 EUR/litru, dacă nu chiar mai ridicat.

Într-un comunicat Fediol se notifică clar cum că Uniunea Europeană se baza pe 200.000 tone de CSFO – ulei brut de floarea-soarelui. Nivelul de import din Ucraina reprezintă circa 35-45% din necesarul pentru un an. Însă în acest moment, uleiul brut din UE este la un nivel așa de scăzut încât poate asigura consumul doar pe 4-6 săptămâni.

GLOBAL

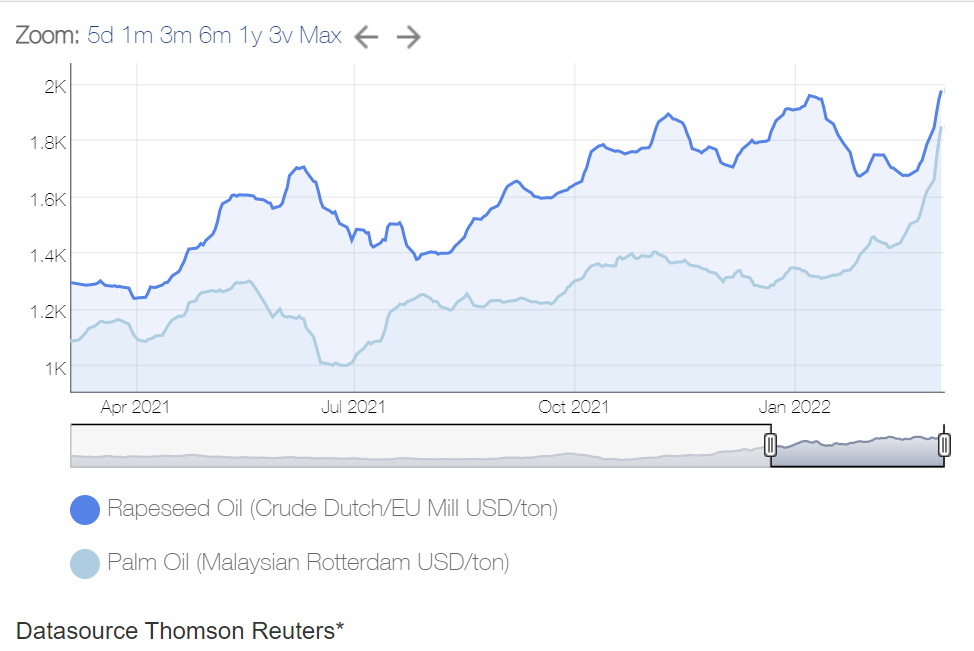

India se reorientează către uleiul de soia, către uleiul de palmier. Mărfurile sale contractate în bazinul Mării Negre sunt în continuare blocate. Însă cotațiile uleiului de palmier au ajuns și ele la cote foarte ridicate, susținute de lipsa stocurilor din Malayezia, precum și de reducerea exportului din Indonezia, cele două țări fiind cele mai mari producătoare de ulei.

Inserăm nivelurile indicative ale uleiului de palmier, care au ajuns la 1.850 USD/tonă în Rotterdam. Corelarea nivelului de preț între uleiul de floarea-soarelui și cel de palmier generează această spirală inflaționistă, totul pivotând pe blocajul din bazinul Mării Negre.

Și pentru a nu fi repetitivi, în același grafic veți regăsi nivelul de preț al uleiului de rapiță, care a atins, la rândul său, 1.985 USD/tonă. Sursa foto: Reuters.

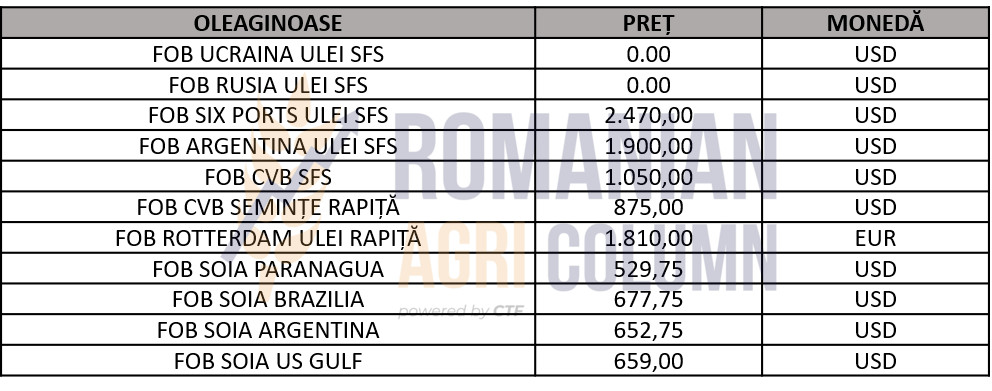

INDICAȚII PREȚURI CSFO ȘI OLEAGINOASE DIVERSE ORIGINI

ANALIZĂ

- Lipsa acută de materie primă generează prețurile extrem de mari ale semințelor de floarea-soarelui.

- Lipsa acută a uleiului brut ucrainean de pe piață generează în mod subsecvent lipsuri de aprovizionare în lanțul producător-consumator.

- Previziunile recoltelor viitoare sunt extrem de pesimiste din cauza factorilor politici (război și sancțiuni).

- Totul se rostogolește în prețul final al uleiului vegetal de floarea soarelui.

ACEASTA ESTE UCRAINA

LOCAL

Indicațiile procesatorilor rămân la nivelul de 660 USD/tonă pentru soia non-GMO livrată la unitățile de procesare interne. Indicațiile de peste frontieră, în Ungaria, se ridică la 625-628 EUR/tonă DAP unități de procesare pentru marfa sustenabilă.

REGIONAL+GLOBAL

Schimbări de prognoze se regăsesc deja în America de Sud și vedem scăderea prognozei în Argentina. Conform BAGE, producția de soia este acum la nivelul de 42 mil. tone, față de estimarea inițială de 46 mil. tone.

Recolta braziliană de soia este în continuare degradată. Casa de analiză StoneX indică 121,7 mil. tone, iar ultimul raport USDA indica 134 mil. tone. Este o scădere impresionantă, care reduce potențialul global cu 27 mil. tone, contabilizând aici Brazilia, Argentina și Paraguay. Este exact nivelul de balans la care China renunță, adică 30 mil. tone.

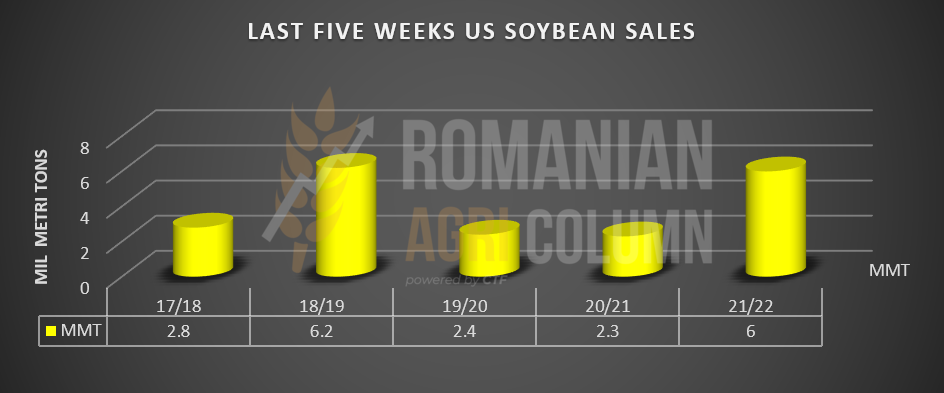

SUA indică vânzări impresionante de soia, ele depășind în ultimele 5 săptămâni nivelul de 6 mil tone, comparând anii de marketing precedenți.

În câteva zile, mai precis pe data de 9 martie 2022, vom avea raportul WASDE, generat de USDA și vom consolida cele spuse mai sus în contextul actual.

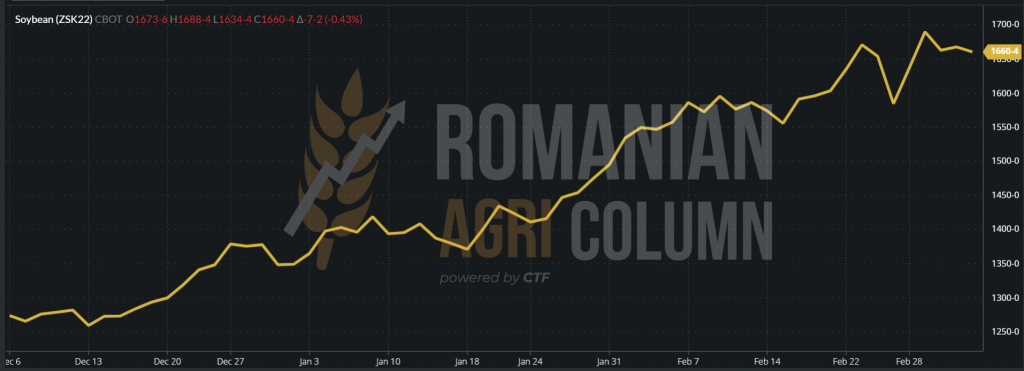

CBOT SOIA ZSK22 MAY22 la închiderea din 4-5 martie 2022

CBOT GRAFIC SOIA ZSK22 MAY22

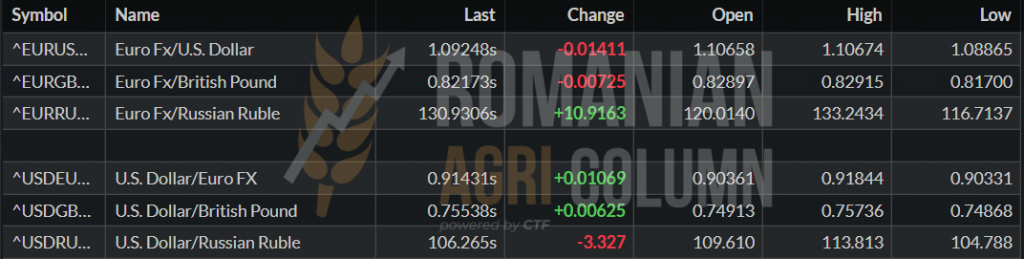

EUR/USD 1:1,09. USD se întărește. USD/RUBLĂ 1:106.26. MOEX (Moscow Stock Exchange) deschide miercuri. Atunci se va vedea căderea.

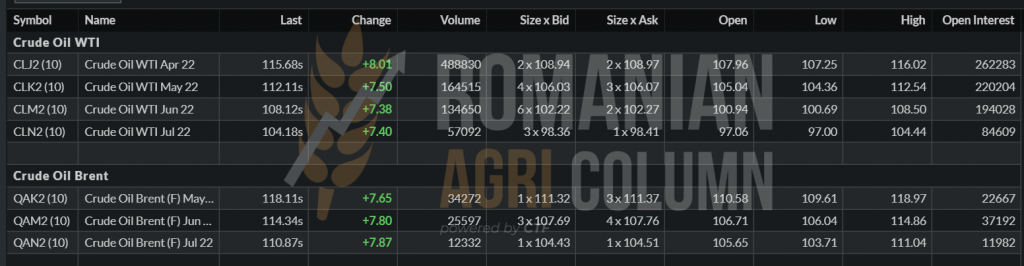

WTI 115,68 USD | BRENT 118,11 USD

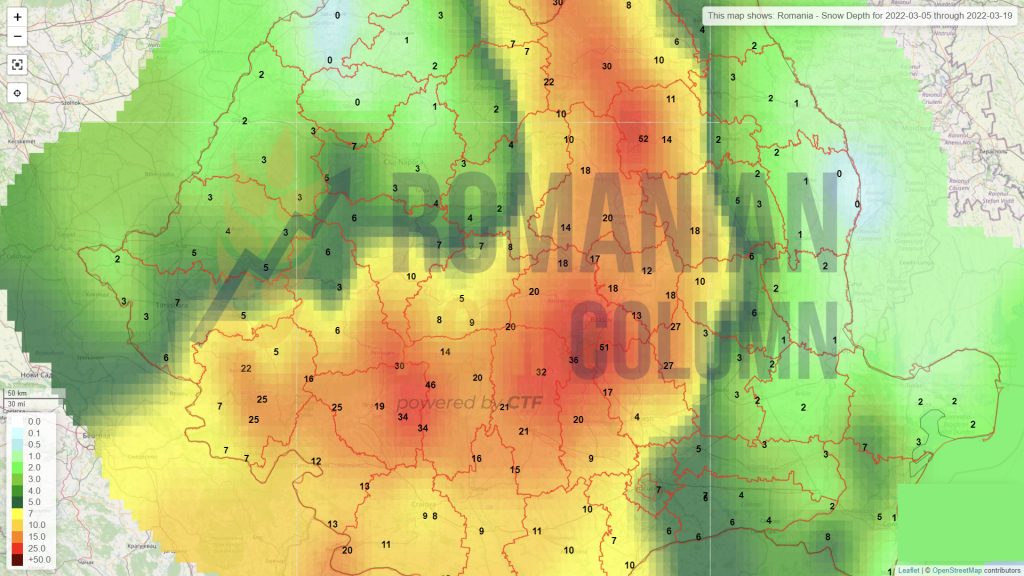

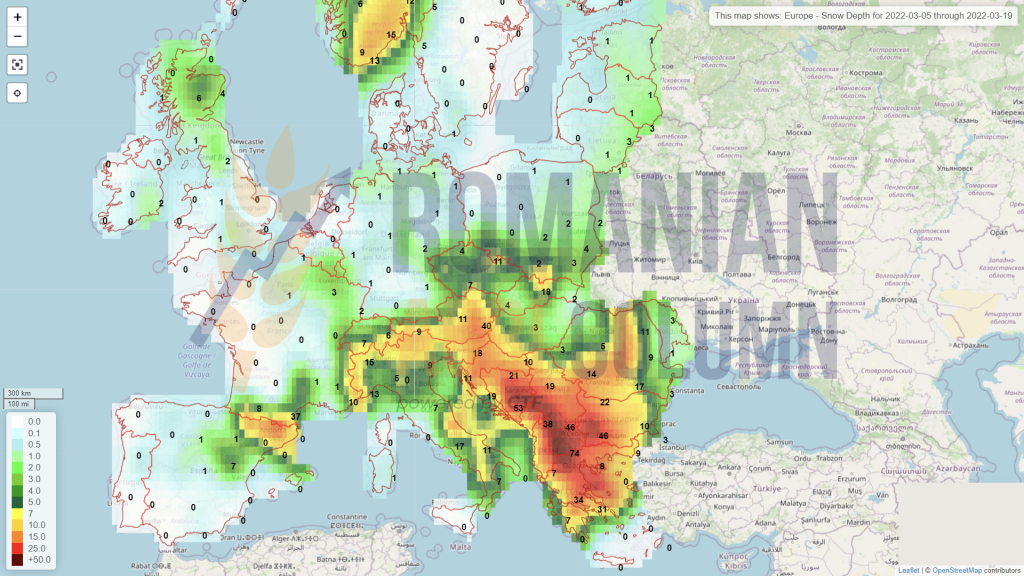

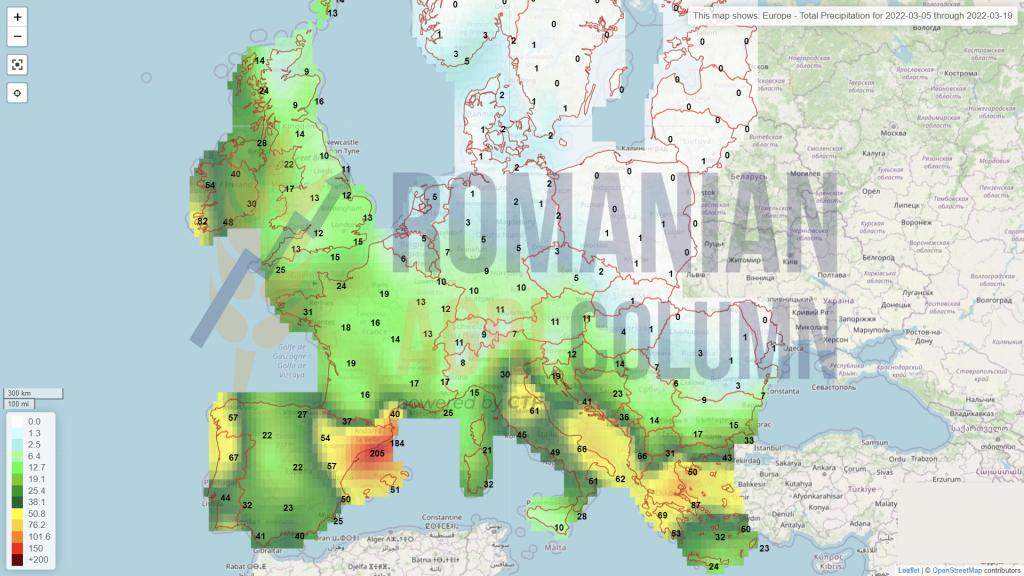

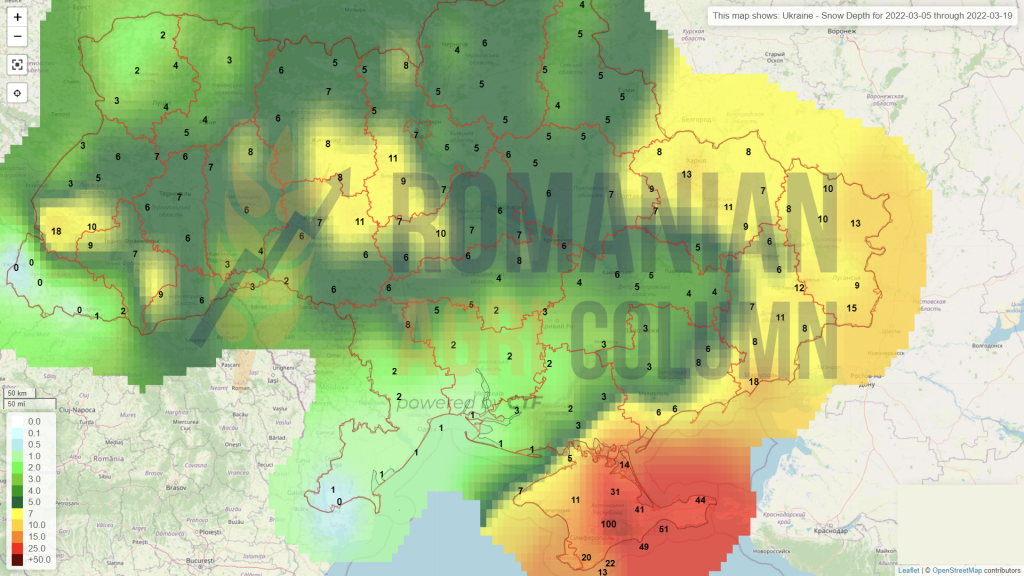

5-19 martie 2022

România (zăpadă)

Europa (zăpadă)

Europa (ploi)

Ucraina (zăpadă)

Rusia

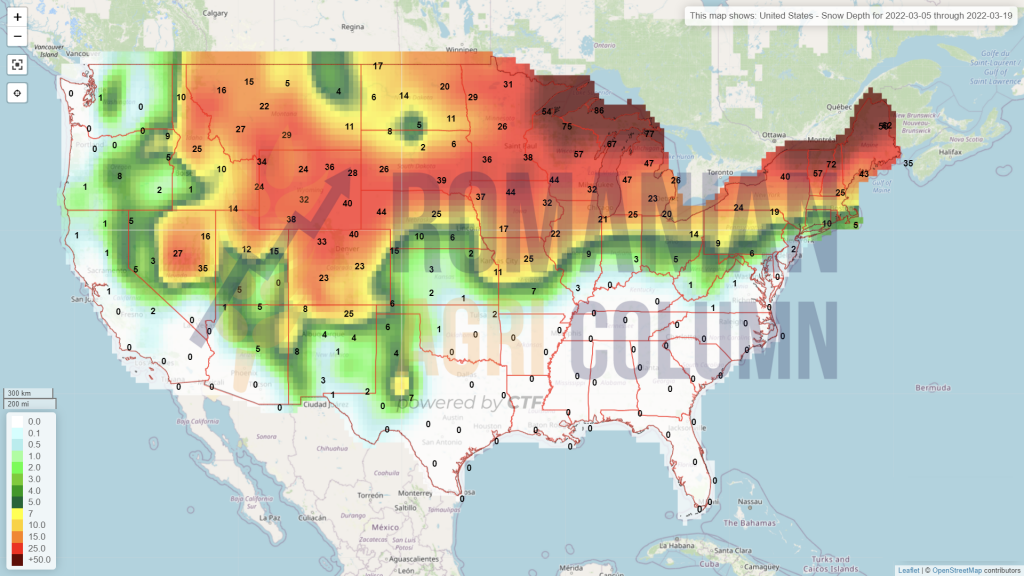

SUA (zăpadă)

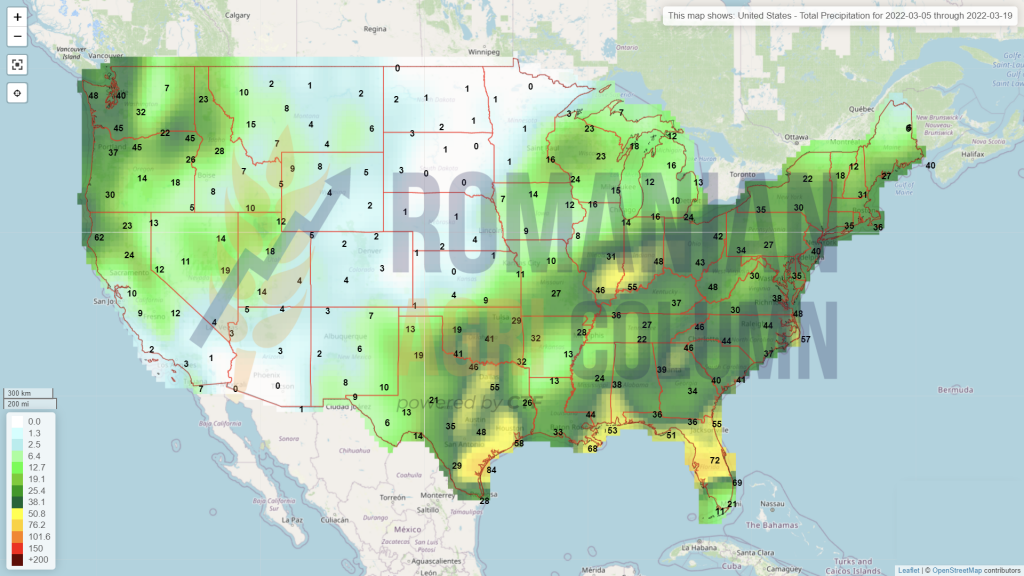

SUA (ploi)

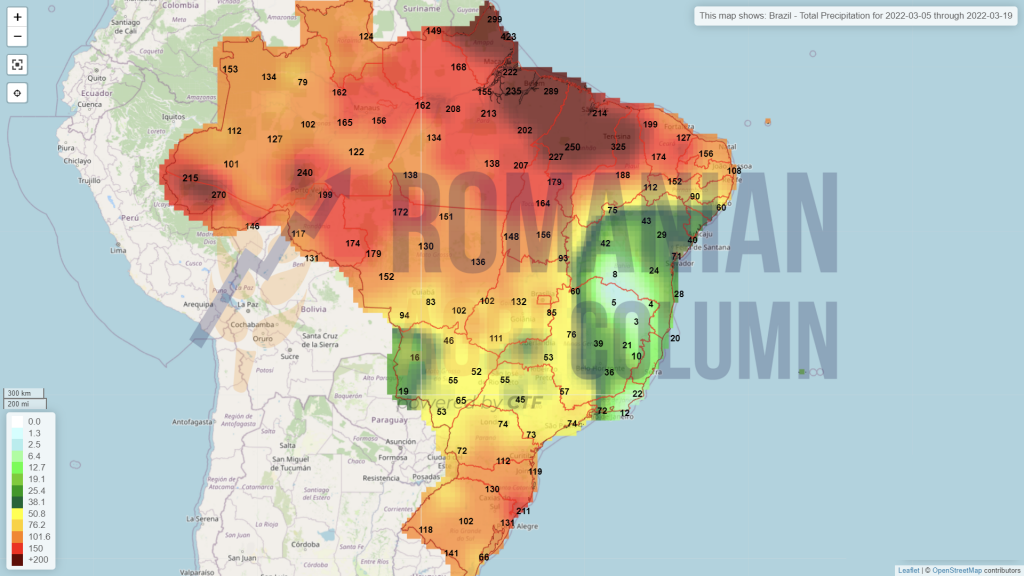

Brazilia (ploi)

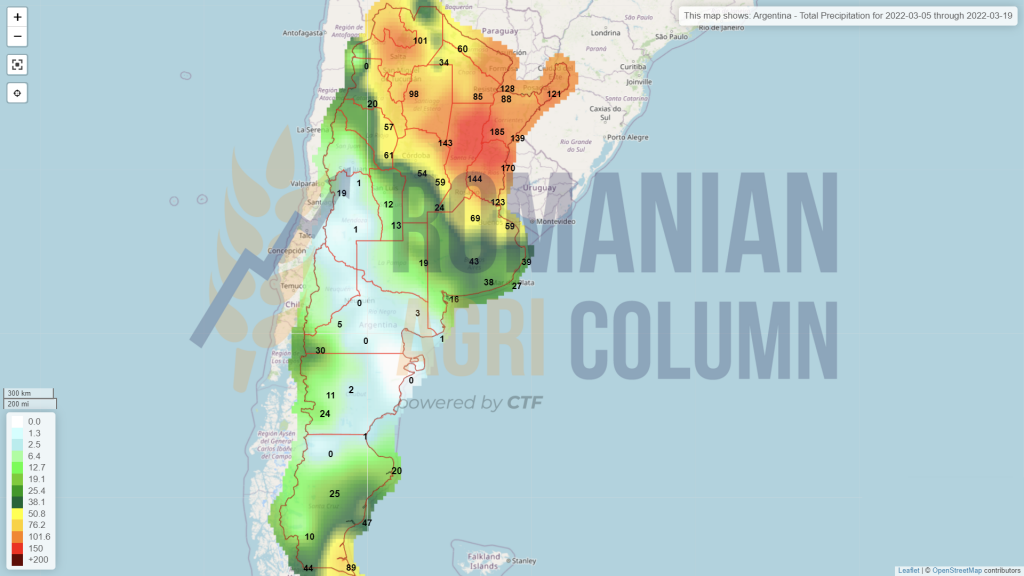

Argentina (ploi)

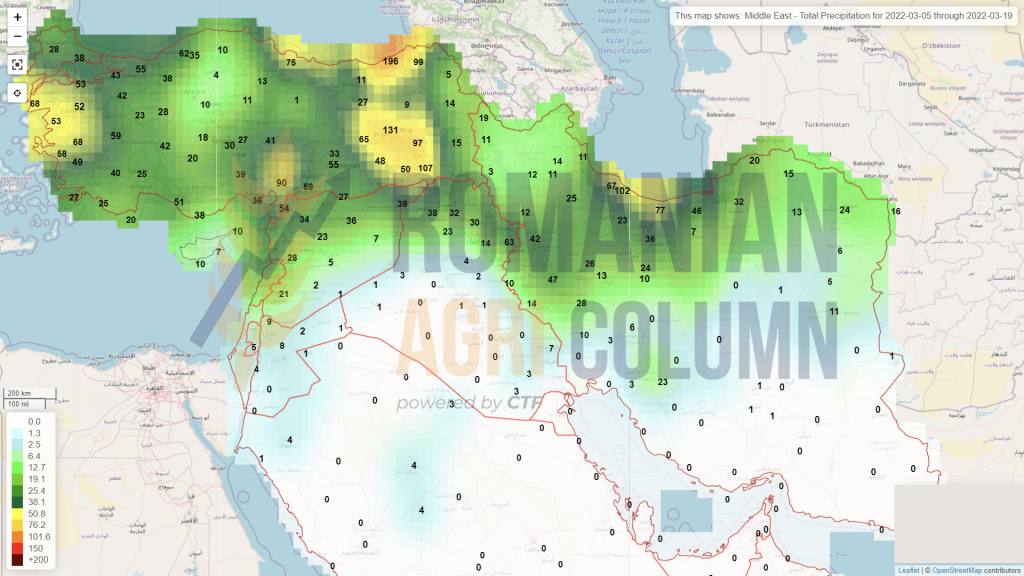

Orientul Mijlociu (ploi)

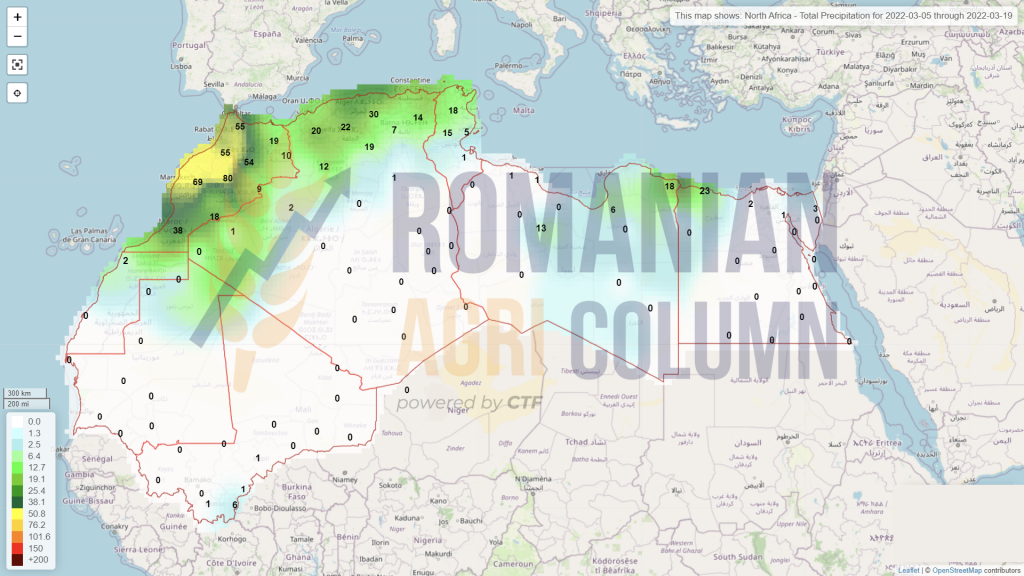

Nordul Africii (ploi)

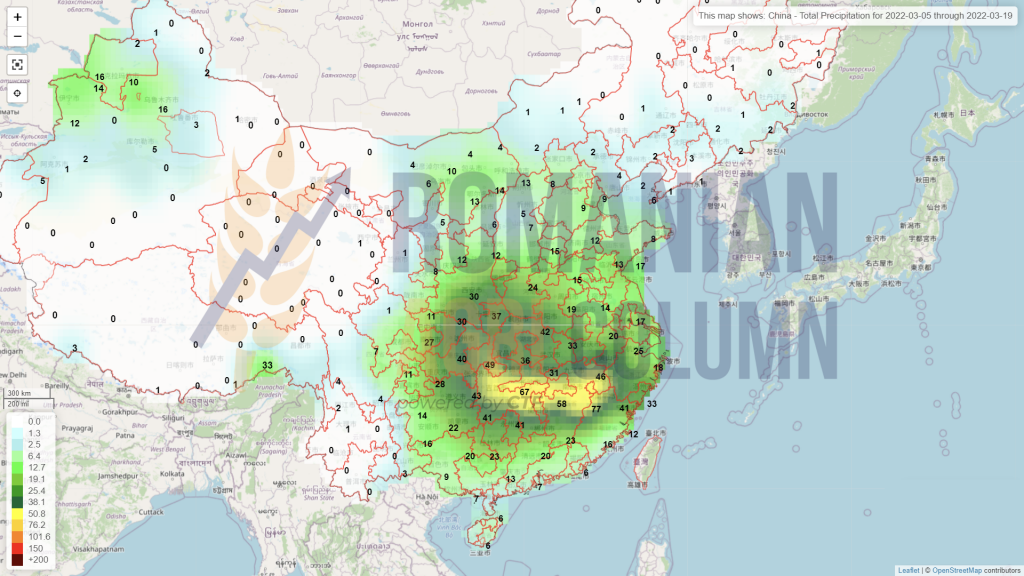

China (ploi)

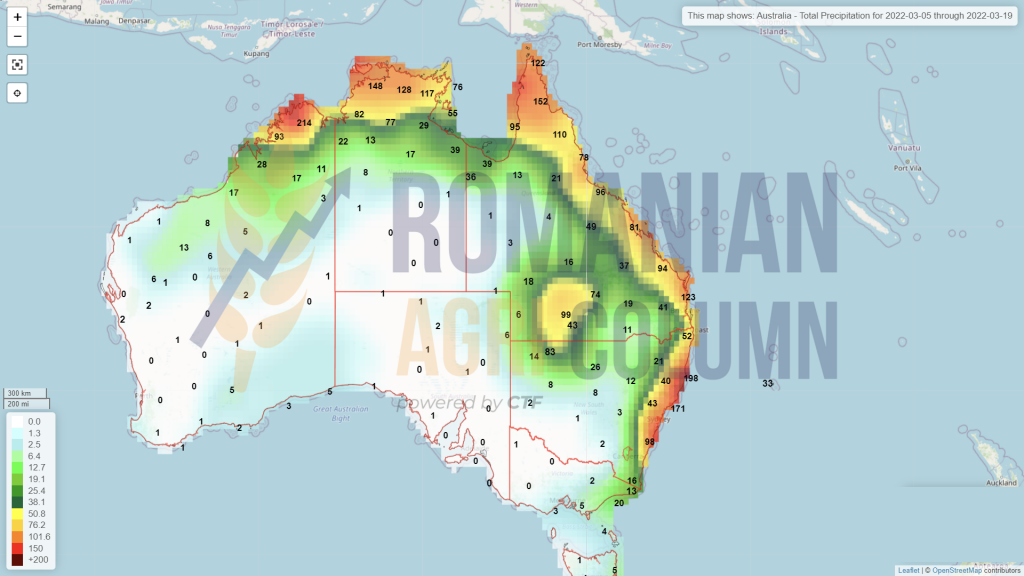

Australia (ploi)