Raportul de piață din această săptămână conține informații despre:

LOCAL

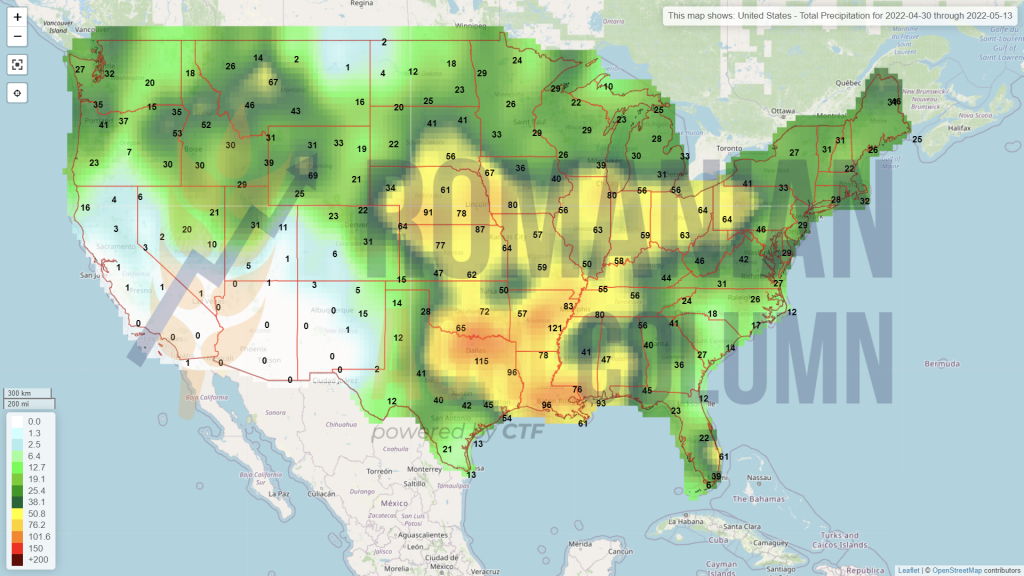

Piața locală este încă în vacanță în cea mai mare parte. Diferența între Sărbătoarea Paștelui Ortodox și 1 Mai, Ziua Internațională a Muncii, a făcut că această punte să fie folosită pentru prelungirea vacanței. Cu toate acestea, indicațiile Portului Constanța pentru grâul de panificație recolta veche se ridică la nivelul de 365 EUR/tonă.

În ceea ce privește recolta nouă de grâu, indicațiile sunt de 365 EUR/tonă pentru grâul de panificație și de 355 EUR/tonă pentru grâul cu calitatea inferioară de furaj.

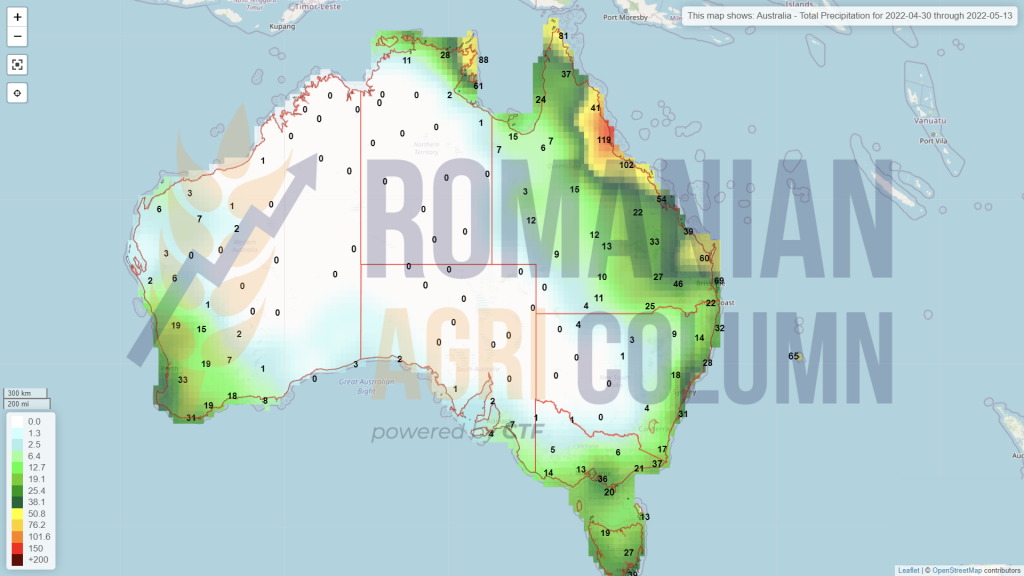

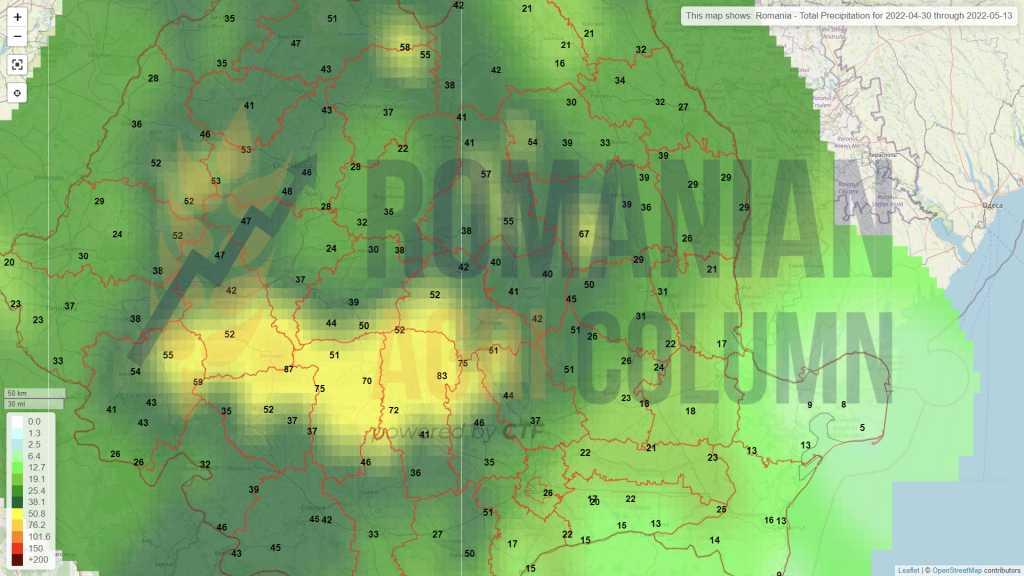

În cazul recoltei de grâu 2022, cu condiția ca luna mai 2022 să furnizeze suficiente precipitații, îndrăznim să avansăm cifre ce depășesc 9 mil. tone, mai precis să avem o recoltă de 9,2 mil. tone. Acest lucru ar însemna, în mod practic, o recuperare a decalajului de prognoză din toamna lui 2021. Atunci, pe fondul lipsei de precipitații, lucrările de însămânțare s-au prelungit foarte mult și am avut parte de o răsărire neuniformă și chiar de nerăsărire în anumite zone.

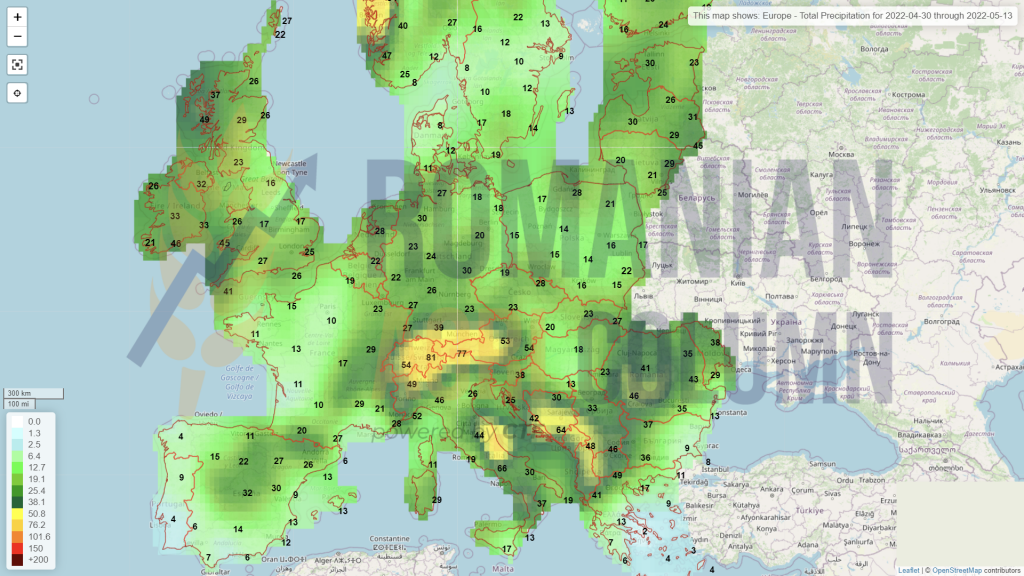

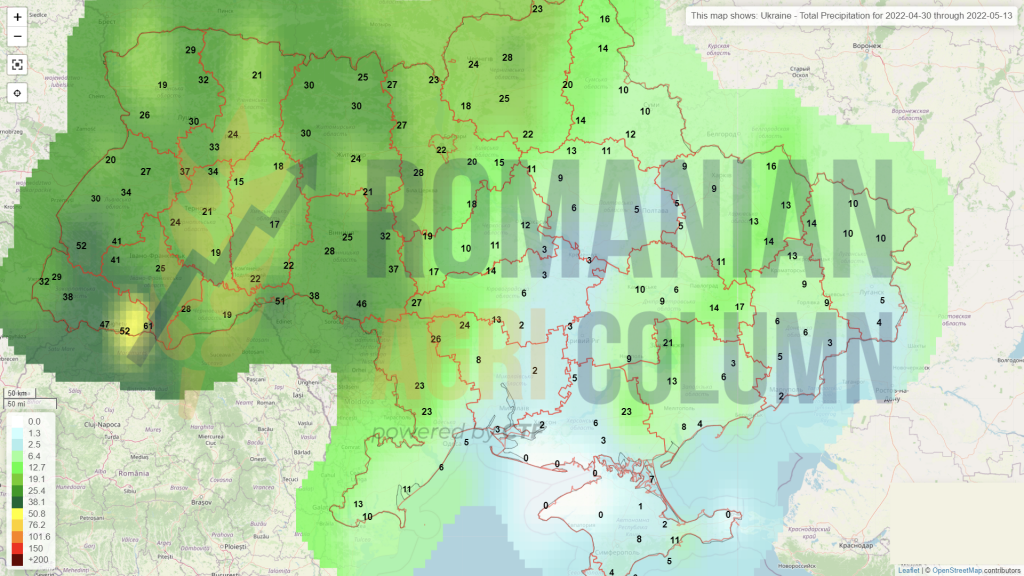

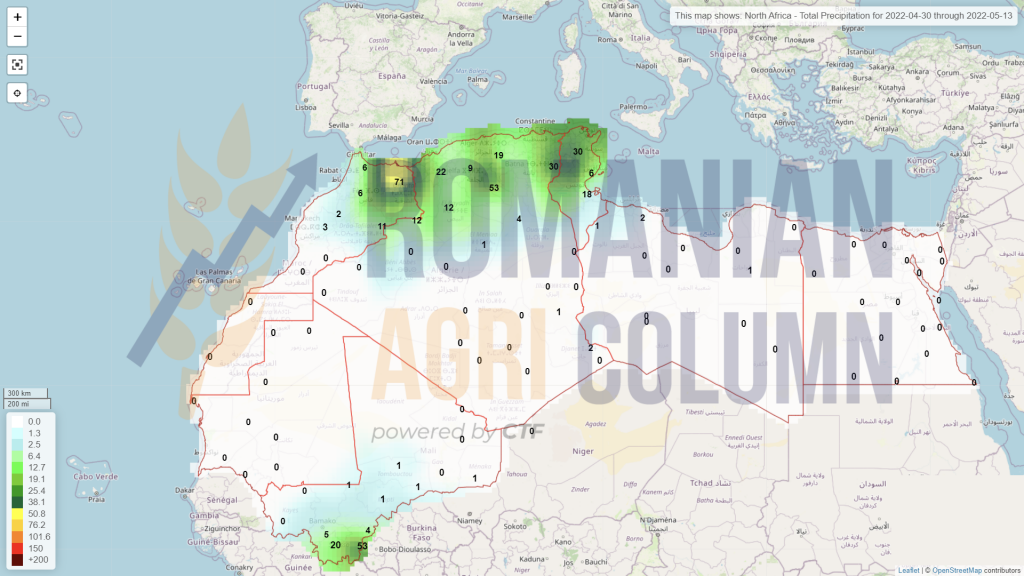

Avem însă suficient de multe zone afectate de seceta pedologică și arealul este foarte cunoscut: în zona de mijloc a Moldovei mărginită la sud de Focșani, la nord de Neamț și la Est de Vaslui și Galați. Acolo problemele sunt în continuare persistente, însă precipitațiile au început să sosească în România. Avem căderi de precipitații la nivel național de 15-30 litri/mp, în unele locuri nivelul ajungâng și la 60 litri/mp. Deocamdată, zona litorală a României este încă ocolită de ploi. Același spectru se aplică și regiunii Tulcea.

Să avem acum o privire de ansamblu asupra intenției Ucrainei de a tranzita teritoriul României spre portul Constanța. Detaliile de ansamblu le regăsiți jos la analiza regională, însă aici, la cea locală, dorim să ridicăm semne de întrebare firești. Menționăm că analiza noastră este orientată către interesele particulare ale României în privința siguranței alimentare, înglobând în acest spectru inclusiv fermierii și comercianții români.

România își afirmă intenția de a sprijini fluxul comercial de materie primă ce va veni pe uscat, via cale ferată și auto, precum și cel cu transbord în Giurgiulești. Este un lucru firesc de altfel, de ajutor dat către o țară devastată de invazia rusească. Este o empatie necesară arătată unui vecin care are probleme extrem de mari.

Din declarațiile ministrului adjunct al politicilor agricole și al siguranței alimentare al Ucrainei, domnul Taraș Vysotsky, reținem un lucru care ne ridică, laolaltă cu factorii de mai sus, temeri rezonabile, și anume că ei sunt dispuși să discounteze marfa cu până la 50 EUR/tonă pentru a avea accesul logistic către export pentru că îi ajută nivelul ridicat al prețurilor la nivel global.

Aici avem deja o problemă extrem de serioasă. În primul rând, trebuie să explicăm că fermierii din Ucraina nu au aceleași costuri de înființare a culturilor ca fermierii din România. România este parte din Uniunea Europeană și astfel costurile cu înființarea culturilor sunt mult mai ridicate. De asemenea, îngrășămintele au un nivel ridicat de cost în România față de Ucraina, care are o industrie bine dezvoltată. România are astăzi probleme serioase din cauza lipsei facilităților de producere a îngrășămintelor, a opririi celui mai mare producător local. Aducem în tablou costurile cu combustibilul ce nu suferă comparație între cele două țări. În context general, fermierii din Ucraina au costuri mult mai mici decât fermierii români în ceea ce privește investiția pentru producție într-un hectar.

Iar dacă marfa ucraineană va forma un flux pe coridorul spre portul Constanța sau chiar și în piața internă, atunci fermierii români vor suferi o degradare profundă din punct de vedere al prețurilor de vânzare. Este logic, exportatorul va alege să cumpere marfa mult mai ieftină din Ucraina decât marfa indigenă românească. Acesta a fost practic și complexul bazinului Mării Negre, în care jucăm și noi ca țară. În acest fel, fermierii români vor trebui să vândă la prețuri mult mai mici ca să devină competitivi, într-o situație pe care nu au creat-o ei și în care sunt clar dezavantajați de costurile de înființare și de statutul de membru al UE.

Este deci o situație în care nicio parte nu are vină. Fermierii din Ucraina sunt presați să vândă la prețuri mult mai mici căci altfel rămân cu marfa pe stoc, fermierii români vor simți presiunea, la rândul lor, translatată.

În acest fel, multe ferme nu vor putea să susțină costurile de producție din cauza nivelului scăzut de preț la vânzare, într-o piață ce-i pune într-o dificultate evidentă și sfârșitul multor ferme din România va fi o certitudine într-o fereastră de timp foarte scurtă.

Este un semnal foarte serios de alarmă și conducătorii noștri trebuie să-l ia în seamă și să-l gestioneze pe măsură. Cu alte cuvinte, vrei să treci pe la mine prin țară, dar efectiv îmi deranjezi și strici tot sistemul de asigurare a siguranței alimentare și îmi pui extraordinar de multă presiune pe logistică și infrastructură, care vor ceda, cu siguranță.

Lucrurile pot fi însă gestionate cu multă aplecare spre detalii și spre structurare. Nu spune nimeni cum că fermierii ucraineni nu trebuie ajutați, însă ei trebuie ajutați și nu altceva.

Ce câștigam noi, România? Anumite ferme se vor închide și, implicit, sistemul de asigurare a hranei la nivel național va fi periclitat, infrastructura va ceda și va trebui reparată sau schimbată, căci cârpeală am făcut de zeci de ani.

Facilități portuare sunt gestionate de companii care au în esență realizarea de profit. Și poate, de ce nu, ținând cont de volumele extraordinar de mari din Ucraina, va exista o mutare efectivă în Portul Constanța a intereselor Ucrainei, în timp ce noi ne vom uita ca de obicei unii la alții pentru simplul fapt că nu avem unitate și coerență în anticipare. Precum și proverbiala lipsă de solidaritate a fermierilor care consideră că unde începe pogonul lor acolo încep și interesele lor.

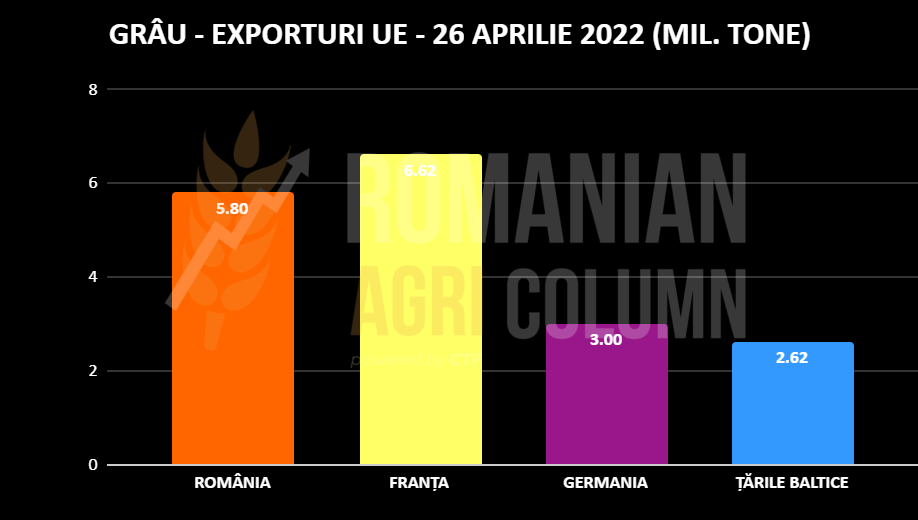

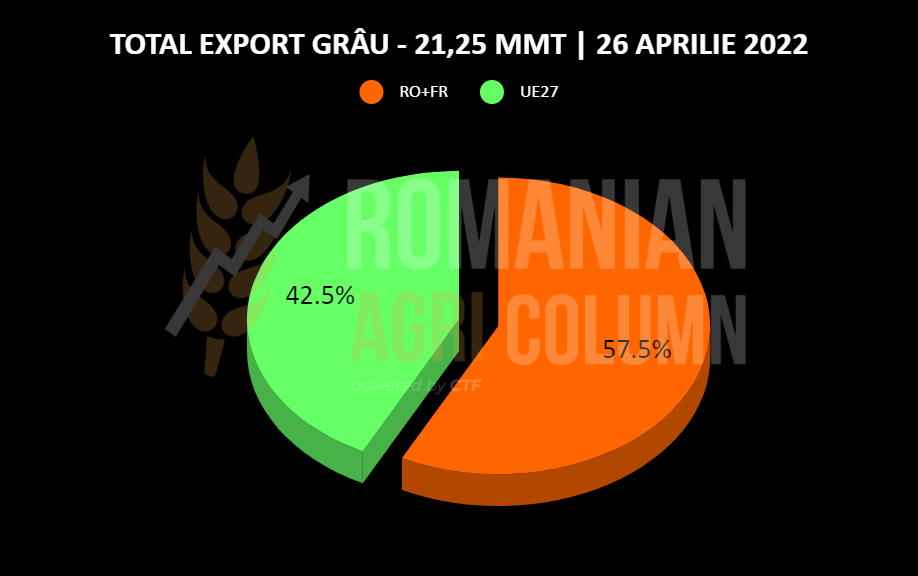

În ceea ce privește sezonul 2021-2022, România a ajuns la un nivel de export de 5,7 mil. tone, conform DG EU, situându-se pe locul doi după Franța, care înregistrează un nivel de export de 6,53 mil. tone.

Astfel, dintr-un total de 21,25 mil. tone exportat la nivelul Uniunii Europene, Franța și România cumulat au un procent de 58%. Graficul pe care-l inserăm exemplifică acest lucru. Cele două țări reprezintă “powerhouse-ul” european în materie de export grâu.

REGIONAL

Cultura de grâu se prezintă foarte bine în Uniunea Europeană. În afară de scăderea prognozată cauzată de lipsa de precipitații din cursul iernii, indicațiile Germaniei și Franței sunt de recolte foarte bune. Spania rămâne deocamdată afectată de secetă și, cu siguranță, volumul prognozat nu va fi realizat. Țările Baltice și Polonia vor avea și ele anumite scăderi cauzate de valurile de frig precedente. Însă, ca o notă generală, Uniunea Europeană se menține la 134 mil. tone. Dacă însă va ploua în luna mai, aceste cifre se vor îmbunătăți.

Rusia va genera un volum prognozat de 85 mil. tone, conform analiștilor proprii, însă trebuie să așteptăm să vedem aceste cifre și realizate. Viitoarele rapoarte WASDE vor certifica volumele care vor fi realizate în etape. Clima a fost darnică cu Rusia în timpul iernii și grâul a cunoscut o dezvoltare uniformă, fără probleme.

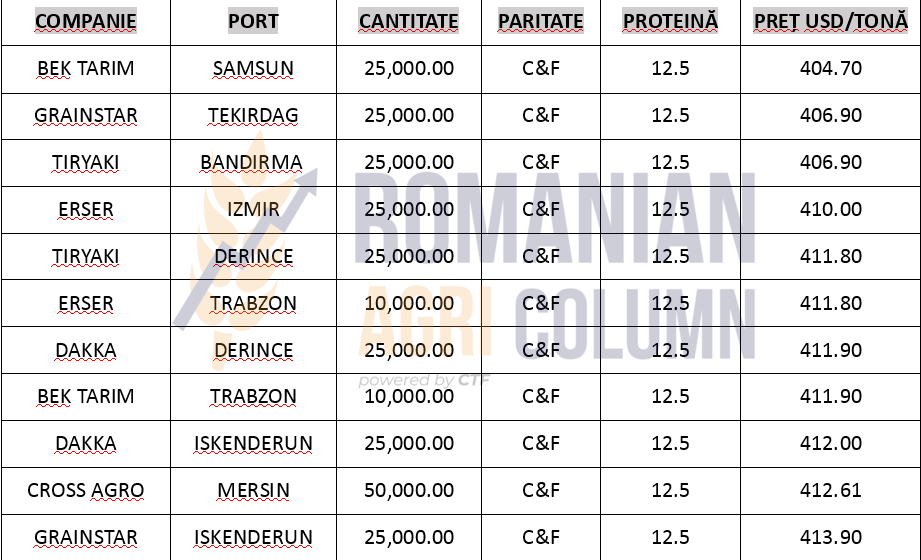

TURCIA a achiziționat, sub rezerva validării finale, 270.000 tone de grâu de panificație (12.5% Pro):

SERBIA. În data de 20 aprilie, Ministerul Agriculturii a declarat că guvernul sârb a aprobat cote lunare pentru exportul a 150.000 de tone de grâu,150.000 de tone de porumb, 20.000 de tone de făină și 8.000 de tone de ulei rafinat de floarea-soarelui. „Pentru o aplicație din partea unui exportator, lunar vor fi disponibile pentru export maxim 20% din cantitățile aprobate pentru un grup de produse. În cazul în care exportatorii nu exportă sau depășesc cantitățile aprobate, nu vor putea depune o cerere de export luna viitoare”, se arată în comunicat. Cererile pot fi depuse în perioada 20-25 a lunii pentru luna următoare. Pentru luna mai, cererile pot fi depuse în perioada 22-28 aprilie.

UCRAINA, după cum am notat și în numerele trecute, va genera doar 19,5 mil. tone producție de grâu a anului 2022. Această producție însă s-ar putea să mai scadă, din cauza faptului că multe câmpuri sunt minate, iar deminarea lor solicită timp și resurse.

Încă din luna ianuarie 2022, am generat o proiecție asupra a ceea ce se va întâmpla și am diseminat-o în media din România. Ea s-a adeverit și revenim cu ea spre a înțelege cât este de complex factorul logistic și cum intenționează Ucraina să dezvolte relația cu portul Constanța.

Rusia va tăia total accesul Ucrainei la Marea Neagră. Era o mișcare logică în continuarea ocupării peninsulei Crimeea în 2014. Sugrumarea și colapsarea totală a conductelor de export cereale și oleaginoase, precum și a uleiului brut sunt factorii care prăbușesc efectiv economia bazată pe producția și exportul de materii prime și procesate din agricultura Ucrainei. Economia agricolă a Ucrainei este dependentă de exportul de grâu, porumb, orz, rapiță și ulei de floarea-soarelui. Prognozele lor de volume de export în anul agricol 2021-2022 erau următoarele: 24,6 mil. tone grâu, 33 mil. tone porumb, circa 5,8-6 mil. tone ulei de floarea-soarelui. Știm faptul că Ucraina are o politică de protecționism în ceea ce privește semințele de floarea-soarelui (nu rambursează TVA la exportul materiei prime și adaugă 10% taxă de export în prețul final al mărfurilor). Aceste prognoze au fost oprite în mod brutal de invazia rusească, lăsând efectiv grâul la un nivel realizat de maxim 18 mil. tone, cu un rest neexportat de circa 7 mil. tone grâu. Porumbul a fost, la rândul său, oprit din fluxul de export la un nivel de 18,8-19 mil. tone. Vorbim deci de un nivel de circa 13 mil. tone rămas neexportat. În ceea ce privește uleiul, știm cu toții că armata rusească a distrus facilități și terminale aparținând filialelor multinaționale din Ucraina în zona Nykolaiev, precum și faptul că au blocat efectiv în facilitățile portuare peste 360.000 tone de ulei brut care trebuia livrat. Consecințele asupra pieței uleiului vegetal le-am văzut și simțit absolut toți.

Ca mișcare a Ucrainei, am anticipat încercarea de a crea un coridor de transport-export marfă via Constanța, pe diverse căi: CF Halmeu, Dornești, Reni, auto prin Sculeni și Leuseni și transbord în barje în Giurgiulesti. Am anticipat această traiectorie generată de blocarea generală a accesului la Marea Neagră și am preconizat majoritatea obstacolelor în calea acestui coridor (de ordin logistic, firește). Să le luăm pe rând pe fiecare și să le analizăm:

Traseul logistic auto presupune costuri extraordinar de mari, de circa 210-240 EUR/tonă din Ucraina până în portul Constanța, considerând centrul Ucrainei ca zonă de livrare. Legea marțială nu permite șoferilor să iasă de pe teritoriul Ucrainean. Aducem în discuție și tranzitarea prin Transnistria, care reprezintă o dificultate în plus. S-au înregistrat cazuri în care șoferii au părăsit efectiv camioanele cu marfă, după ce au tranzitat prin România.

Traseul pe calea ferată implică dificultăți uriașe, și asta din cauza diferenței de ecartament dintre Ucraina și Uniunea Europeană. Cu un potențial de maxim 150 vagoane cu ecartament european, care însumează maxim 10.000 tone (un vagon ucrainean are capacitate de 70 tone maxim), acest lucru este ca un pârăiaș firav de flux de marfă. Dacă aducem în discuție parte a complexului logisitic românesc care se numește transportul de marfă pe calea ferată, ajungem într-un impas deja. Nivelul de viteză medie pe un an de zile în cadrul transportul de marfă pe calea ferată în România nu depășește 20 km/oră.

Traseul logistic cu transbord în barje la Giurgiulești poate fi o alternativă, cu condiția ca el să poată recepționa și transborda marfa în volume mari. Tranzitul portuar este foarte îngust și facilitățile portuare insuficient dezvoltate. Mai mult decât atât, dacă aducem în calcul și disponibilul de barje la care adaugăm navele de coastă care pot încarca în acest port de vărsare a Prutului, constatăm, de asemenea, că este insuficient.

Și acum, după această introducere detaliată, să punctăm câteva probleme uriașe cu care se confruntă Ucraina în această perioadă:

Circa 20 mil. tone de mărfuri se află în silozurile interioare și se vor adăuga unei recolte care va fi de maxim 60-65% din potențialul maxim al acestei țări.

Conform APK-Inform, peste 30.000 de vagoane au fost acumulate la punctele de frontieră din vestul Ucrainei, a declarat directorul comercial adjunct al Ukrzaliznytsia, Valery Tkachov.

La 4 aprilie, erau 23.195 de vagoane. Numărul a crescut la 30.271 de vagoane la 27 aprilie (+30,5%). În special, numărul vagoanelor cu cereale a crescut de la 1.988 la 5.185 în această perioadă. Volume mai mari de mărfuri agricole se îndreaptă spre România și Moldova. Punctul de control Izov – Hrubeszew (Polonia) este cel mai încărcat. Este nevoie de 20 de zile pentru a trece prin el.

Mărfuri stau blocate în cele 57 nave din porturile ucrainene de la Marea Neagră, iar mai mult ca sigur, ele se vor deteriora iremediabil. Nu poți stoca în hambare de nave porumb, grâu și ulei vegetal la nesfârșit. 2-3 luni se poate asigura prezervarea identității produsului, dar apoi, odată trecerea de la perioada de iarnă la cea de vară, intervin probleme de diferențe de temperatură care afectează identitatea produselor.

Iarna spre primăvară se creează condens în hambarele metalice ale navelor și aerarea nu poate fi efectuată. Trecerea spre căldura din mai va genera încingerea mărfurilor, din aceleași cauze – hambarele metalice ale navelor. Fară a intra în prea multe detalii, lucrurile sunt simple și clare – o navă de transport este un mediu de tranzit, nicidecum de stocare.

Conform ministrului adjunct pentru politici agricole și siguranță alimentară din Ucraina, intențiile sunt clar exprimate de folosire a României și a portului Constanța drept coridor de trecere spre export. Iar declarațiile sale indică câteva lucruri certe, iar primul dintre ele este cel de durată.

Cu alte cuvinte, Ucraina nu se mai poate baza sub nicio formă pe porturile sale de la Marea Neagră (de Marea Azov nici nu mai vorbim). Acest lucru este cert și fară dubiu. Cine crede că acest război se va sfârși mai devreme de 2023 este un optimist. Nimeni nu dorește un conflict prelungit, dar toate informațiile conduc în această direcție.

Avem deci un prim parametru confirmat și anume că Ucraina nu va mai avea acces deloc la porturi, iar Constanța reprezintă singura lor opțiune eficientă. Mai există flux nordic, dar logica spune că trebuie să cobori, nu să urci și apoi să cobori, dacă discutăm despre destinațiile unde mărfurile ucrainiene se adresează.

Tot din acele declarații, reținem intenția de construcție a unor facilități de transbord și tampon temporar pentru mărfurile ucrainiene la nivel de frontieră cu România, cu o intenție de investiție de 100 mil. USD. Nu e mult, dar nici puțin. Cu acești bani se pot construi cel puțin 10-12 facilități cu capacitate de minim 120.000-150.000 tone. Asta înseamnă că ne apropiem de un nivel de volum de circa 1,5-1,8 mil. tone.

Mergem mai departe și reținem, de asemenea, intenția de tranzit spre portul Constanța a unor volume lunare de minim 500.000-600.000 tone de mărfuri. Aici deja lucrurile se complică extrem de mult, din mai multe cauze, iar prima este cea logistică (transportul pe calea ferată). 500.000 tone înseamnă nici mai mult nici mai puțin de 10.000 vagoane de marfă. Și, luând ca reper o dimensiune de minim 5-7 zile din punctele de trecere a frontierei unde vor fi amplasate aceste facilități, iar în celălalt capăt portul Constanța, avem deja un surplus de trafic în cerere de minim 3.000-3.300 vagoane.

Poate România asigura așa ceva? Poate infrastructura să suporte un surplus de cerere de vagoane? Poate infrastructura românească să ofere suport de deplasare a acestui număr în mod constant de minim 3 ori pe lună dinspre punctele de încărcare către portul Constanța? Poate portul Constanța recepționa un aflux suplimentar de marfă, știind cu toții starea precară a triajelor portului?

Sunt întrebări fară răspuns, însă dacă acest lucru se va întâmpla, vor fi blocaje greu de imaginat, va fi o lipsă de vagoane la nivel local, iar costurile logistice vor crește pe fondul cererii de vagoane.

De asemenea, portul Constanța va fi supus unei presiuni extreme. În acest moment, știm cu toții că circa 90% dintre facilitățile portuare de export cereale și oleaginoase sunt în proprietatea firmelor multinaționale din domeniu. Iar 10% sunt folosite tot de firmele multinaționale în vârfuri de export, când terminalele lor nu vor face față afluxului de marfă.

Cu alte cuvinte, facilitățile portuare românești nu sunt la îndemâna României, iar aceasta din urmă nu poate condiționa operarea lor. Ca să nu mai spunem de costurile de operare, care vor crește în mod exponențial, din cauza cererii și a lipsei de disponibilitate a spațiului. La acestea adăugăm costuri cu energia electrică și fosilă, care se folosesc în terminalele portuare.

În mod normal, portul Constanța se blochează extrem de des în timpul verii, dar și toamna, iarna și o parte din luna martie (exact când se recoltează, când se livrează și după sărbători, când anul agricol de vânzare continuă). Și dacă calculăm nivelurile de export de cereale și oleaginoase, fără să adăugăm fluxurile din Serbia și Ungaria, concluzionăm un nivel de 16-17 mil. tone de mărfuri românești. Dacă intervine însă și un flux inițial de marfă ucraineană, ajungem la cifre ce dau fiori tuturor. Un flux suplimentar de circa 7 mil. tone va presa foarte mult pe infrastructura portului Constanța.

În sprijinul scenariului creionat mai sus vin evenimentele din urmă cu câteva zile, care întăresc aceste previziuni. Rusia a lansat două lovituri cu rachete și a avariat un pod strategic din regiunea Ucrainei (Odesa), conform declarațiilor oficialilor locali. Este un eveniment care ar putea afecta planurile ucrainene de extindere a exporturilor prin porturile dunărene. Podul peste estuarul Nistrului face parte din singura rută feroviară controlată integral de partea ucraineană către porturile Ucrainei de pe Dunăre, pe care Kievul o consideră o rută promițătoare pentru export, într-o situație în care porturile de la Marea Neagră sunt blocate. Ucraina, un mare producător agricol, obișnuia să-și exporte majoritatea mărfurilor prin porturi maritime, dar de la invazia Rusiei din februarie, a fost forțată să exporte cu trenul prin granița de vest sau prin micile sale porturi fluviale dunărene. Datele feroviare au arătat că aproximativ 1.000 de vagoane cu diverse mărfuri la jumătatea lunii aprilie, inclusiv 238 de vagoane cu cereale, se aflau în gara Izmail, cel mai mare port dunărean al Ucrainei. România, membră a UE, are granițele Mării Negre cu Bulgaria, Turcia, Georgia și Ucraina. Puteți observa cum calea de comunicare din Sud este efectiv tăiată în acest moment. Rutele spre Giurgiulești și Reni-Galați sunt efectiv blocate.

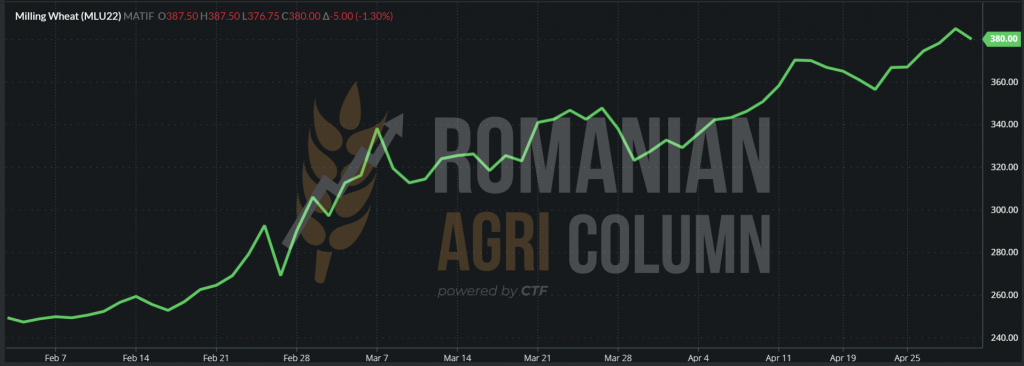

EURONEXT pendulează în ultimele zile între veștile din SUA și finalizarea pozițiilor MAY22, astfel că urcușul și coborâșul pe care-l înregistrăm în ultimele zile reprezintă un mix între starea culturii fizice și acțiunile fondurilor de investiții, profit taking, roll over, sell off.

EURONEXT GRÂU SEP22 – 380 EUR (-5 EUR) la închiderea din 29 aprilie 2022

GRAFIC TREND GRÂU MLU 22 SEP22 (380 EUR)

GLOBAL

Pe continentul nord-american avem încă odată confirmarea problemelor SUA în ceea ce privește cultura de grâu. Dacă acum o saptămână rating-ul său era de 30% bun și foarte bun, degradarea continuă, rapoartele indicând un nivel în scădere cu 3%, până la 27%. Pe lângă acest lucru care va coborî prognoza de recoltă, mai avem și o întârziere în însămânțarea grâului de primăvară. Conform unor analiști reputați, procentajul va scădea în săptămâna ce urmează până la 25%, din cauza vânturilor foarte puternice.

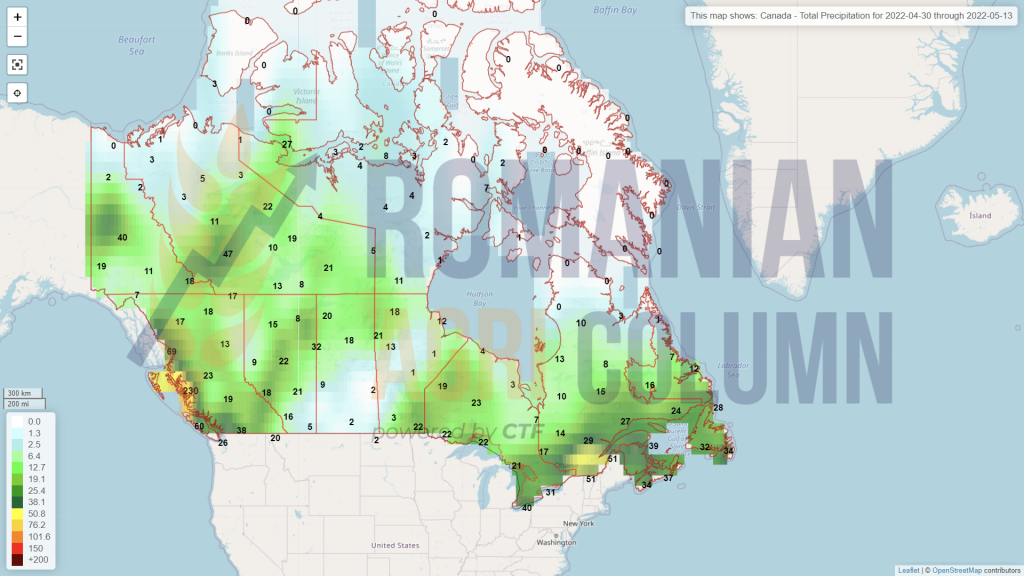

Canada indică o creștere a suprafeței de grâu până la nivelul de 19,2 mil. hectare, incluzând aici și suprafețele de grâu durum. Din suprafața totală, 13,85 mil. hectare reprezintă suprafața însămânțată cu grâul de iarnă, așa cum este el numit pe continentul nord-american. La această suprafață adăugăm și 4,54 mil. ha însămânțate cu grâu de primăvară. În acest moment, circa 16% din suprafață se află în secetă severă, dintr-un total de 69% suprafață care se afla într-un stres hidric accentuat. Vremea va reprezenta cheia în producția canadiană de grâu, estimată la un nivel de 29 mil. tone în acest moment. Zonele majore de producție a grâului canadian sunt în Saskatchewan (45%), provinciile Alberta (32%) și Manitoba (15%). Ontario se mai regăsește pe listă cu 6%.

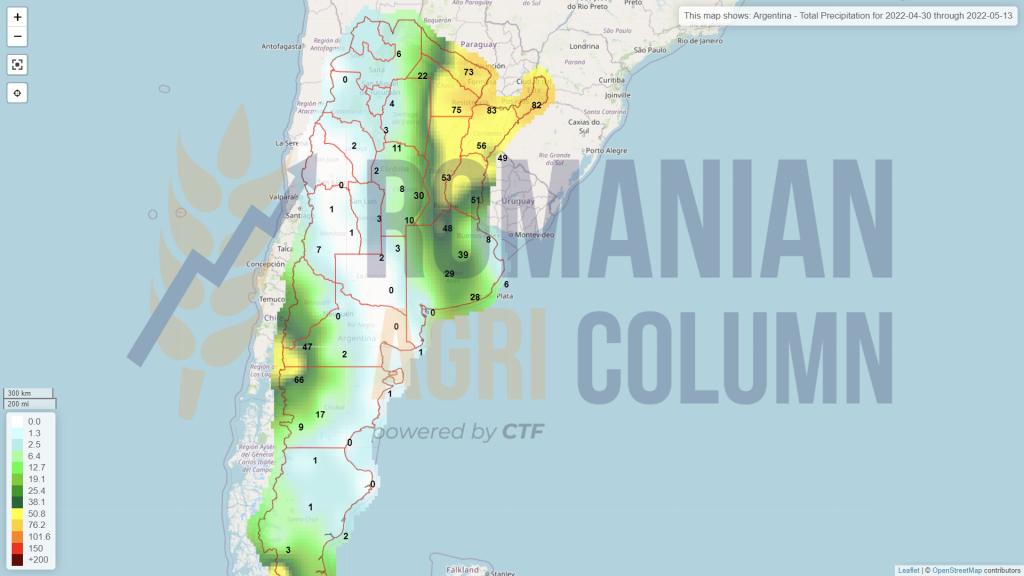

Argentina va scădea suprafața de grâu în 2022 de la 6,7 la 6,5 mil. hectare. Acest lucru va conduce în mod automat la o diminuare, dar nu dramatică, a recoltei de grâu. În sezonul 2021-2022, producția de grâu a Argentinei a atins nivelul de 20,5 mil. tone.

India și Pakistan vor fi sub temperaturi de 48-50 grade Celsius în următoarea perioadă, mai precis până la 30 aprilie. Amintim că recoltarea este în plină desfășurare la grâu, însă prognoza de recoltă deja este diminuată la 107-108 mil. tone. Din ce ar putea să suplinească zonal exportul? Kharif, recolta a doua de porumb, se însămânțează din martie până la sfârșit de iulie și reprezintă 80% din producție (producția totală Rabi + Kharif = 32,5 mil. tone). Aici vor fi probleme, cu siguranță. În Pakistan, recoltarea grâului a început în aprilie și durează până la jumătatea lunii iunie. Total, recolta de grâu prognozată este de 27,5 mil. tone. Porumbul se însămânțează de acum și până la jumătatea lunii august. Pakistanul nu excelează la producții de porumb (maxim 8,5-8,7 mil. tone pe sezon).

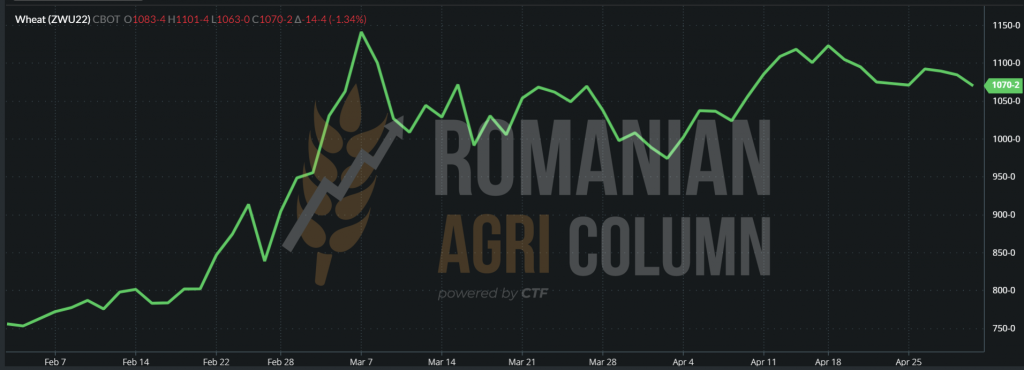

CBOT efectuează același exercițiu ca Euronext, schimbarea pozițiilor pentru luna MAY22. Încă o dată, remarcăm inversul de recoltă în favoarea recoltei noi: 1.056 c/bu MAY22 vs. 1.068 c/bu SEP22

GRÂU CBOT ZWK22 MAY22 – 1.056 c/bu (-17 c/bu) | ZWU22 SEP22 – 1.068 c/bu (-16 c/bu)

GRAFIC TREND GRÂU CBOT ZWU22 SEP22

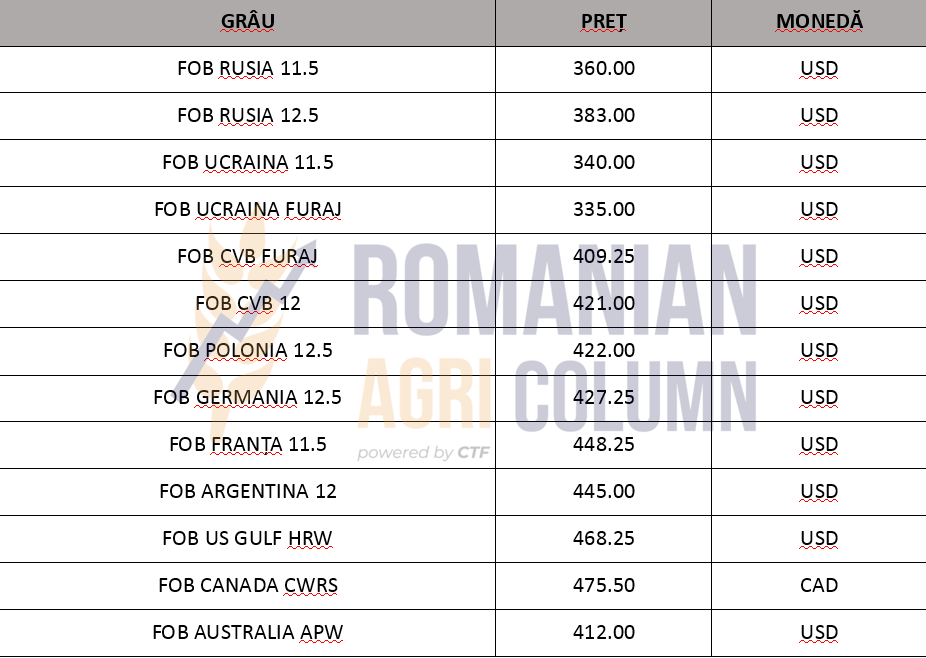

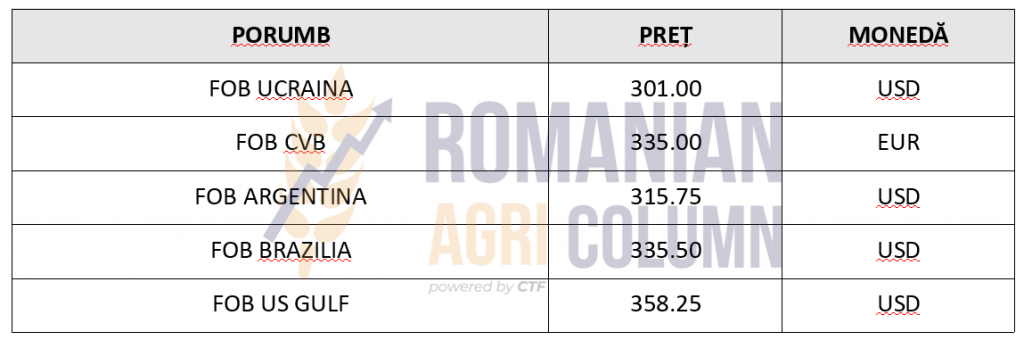

INDICAȚII PREȚ DIVERSE ORIGINI

ANALIZĂ

- Recolta de grâu se îngustează ca volum. Ucraina este efectiv prinsă în capcana rusească prin distrugerea podurilor de peste Nipru. Volumele care puteau traversa înspre porturile apropiate Dunării sau la Giurgiulești pentru transbord nu au altă opțiune decât în scenariul prezentat mai sus.

- Recolta de grâu a SUA suferă degradare în continuare. Mai mult decât atât, nordul Câmpiilor Centrale este expus temperaturilor foarte scăzute, precum și furtunilor de zăpadă, ceea ce conduce către întârzieri în însămânțarea grâului de primăvară.

- Prognozele canadiene indică zone cu probleme în acest moment, însă zăpada este un factor de întârziere a însămânțărilor de primăvară, la fel ca în nordul SUA.

- Argentina, prin reducerea suprafeței destinate însămânțării cu grâu, va genera implicit o producție mai mică, ce se va îngloba, la rândul ei, în scăderile de producție la nivel de continente nord și sud-american.

- Cererea rămâne în aceeași parametri și consolidarea ei va fi guvernată de factorul vreme și de cel politic. Cel politic ne arată însă o dimensiune care se va întinde în timp, deci presiunea pe volume va rămâne din acest punct de vedere constantă.

- Licitația din Turcia are origine rusească. Cum altfel? Navele mici trec prin Kerci și ajung pe coasta turcească.

Orzul recoltă veche nu are indicații decât de la un singur cumpărător în portul Constanța, la nivelul de 300 EUR/tonă. În ceea ce privește recolta nouă, vedem indicații de 315-320 EUR/tonă, semn al apropierii momentului livrării de către companiile care au vândut înainte de războiul din Ucraina și acum trebuie să se acopere. Prezumția noastră este că se vor ivi probleme. Orzul nu este cotat la Bursă, astfel încât să poată fi folosit un instrument de risc, precum un PUT. Prin urmare, diferența de preț între momentul vânzării și cel al livrării efective ar putea fi semnificativ negativă în dreptul exportatorului. Încurajăm pe această cale fermierii să își onoreze contractele de orz semnate. Este o normă de maturitate și un semn de încredere între părțile participante la piața de agribusiness.

LOCAL

Recolta veche se tranzacționează în jurul valorilor de 320 EUR/tonă în paritatea CPT Constanța și este în acord cu piața FOB, care este la nivelul de 330-335 EUR/tonă FOB CVB. Recolta nouă de porumb este cotată, însă pe o plajă mai largă de prețuri. Se oferă între 295-315 EUR/tonă în paritatea CPT Constanța.

Nivelul de export al României pentru recolta 2021-2022 era situat la data de 26 aprilie 2022 la nivelul de 3,72 mil. tone, însă, cu siguranță, mai putem adăuga fără să greșim încă 200.000 tone la acest prag. Este o diferență în colectarea datelor ce face ca ele să fie agregate cu întârziere.

Fermierii români mai au de însămânțat porumb, însă vedem cum întârzierea este dictată de precipitațiile căzute în ultima săptămână și, bineînțeles, de vacanța prelungită prilejuită de sărbătoarea Paștelui Ortodox. Pe lângă acest aspect, putem vedea și o scădere, nu foarte pronunțată, a suprafeței destinate porumbului în favoarea culturii de floarea-soarelui, de la o intenție de 2,63 mil. ha la 2,58 mil. ha.

Decisivă însă este luna mai. Precipitațiile vor face diferența în producțiile românești de porumb. Însă registrul precipitațiilor ne arată o continuitate, până pe data de 13 mai 2022 cel puțin.

REGIONAL

Ucraina însămânțează porumbul într-un ritm mai scăzut față de anul trecut, din cauza războiului care se desfășoară pe teritoriul său. Până pe data de 29. aprilie, progresul era situat la 0,77 mil. ha. Anul trecut în aceeași perioadă se însămânțaseră 1 mil. ha. Reamintim suprafața însămânțată anul trecut de 5,4 mil, ha, iar estimarea de anul acesta este de 3,3 mil. ha.

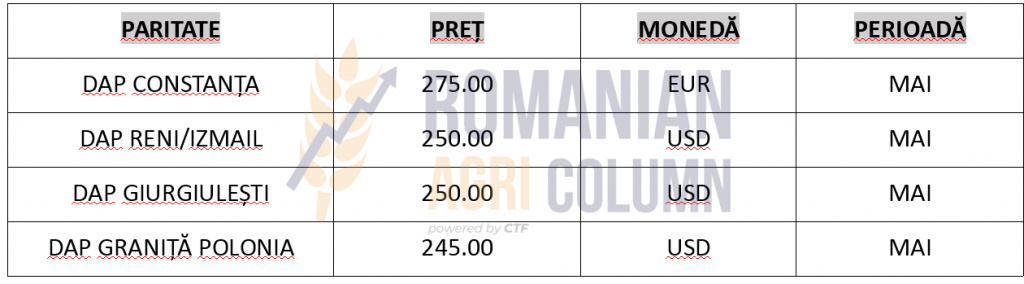

Prețurile ucrainene pentru recolta veche de porumb sunt discountate din cauza necesității de a vinde și a regimului fiscal de TVA. Ofertele de preț în diverse parități le regăsiți mai jos.

Reamintim și aici de blocajele existente și de numărul extrem de mare de vagoane blocate la frontieră (5.185 vagoane în așteptare) și de ritmul de tranzit al frontierei de 20 de zile. Nu este facil și nici comod pentru nimeni. Această situație este foarte încurcată. Numărul de vagoane în așteptare cumulează o cifră de circa 360.000 tone de marfă.

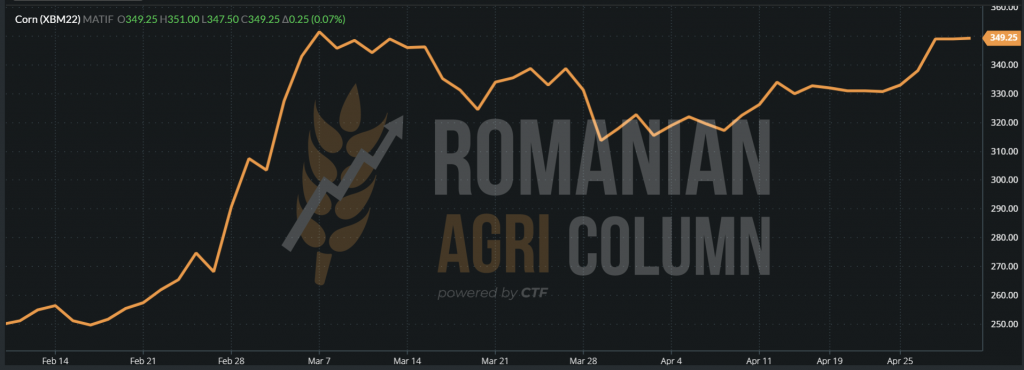

EURONEXT are aceeași activitate influențată de CBOT, care lichidează și el MAY22. Însă diferențele nu sunt atât de mari ca în cazul grâului. Vedem doar mișcare de invers de recoltă de 21,5 EUR între JUN22 și NOV22. Porumbul recolta veche mai are din ciclul de viață. Cererea există și vom vedea acest lucru în luna mai. Apoi, pe măsură ce recoltele vor evolua, vom vedea cum certitudinile vor genera o apăsare pe prețul porumbului.

EURONEXT PORUMB XBM22 JUN22 – 349,25 EUR vs XBX NOV22 – 327,75 EUR

Remarcăm plaja de vârf atinsă în acest moment, semn că s-a regăsit nivelul de vârf generat de factorul război Ucraina. Este un semnal bun de vânzare pentru deținătorii de stocuri.

Luna mai va defini cererea. China cumpără însă foarte mult din SUA și au și un lockdown, ceea ce limitează consumul. De asemenea, acest lockdown generează un blocaj logistic extrem în zonele portuare ale Chinei. Cu alte cuvinte, China, prin acest lockdown, generează sau cel puțin doresc un reflux al prețului la porumb.

GRAFIC TREND PORUMB EURONEXT XBM22 JUN22

GLOBAL

BRAZILIA începe să ridice serioase semne de întrebare asupra Safrinha, recolta a doua de porumb. Seceta persistentă va mușca din potențialul promițător al acesteia. În această perioadă, precipitațiile au fost cu circa 40% mai reduse decât într-un an normal. Această situație nu este una plăcută, în special în regiunea Mato Grosso. O estimare grosieră indică un minus de 8-9% din potențialul Safrinha.

În același timp, extremele există. Furtunile de vânt și grindina au distrus o suprafață mare de porumb din a doua recoltă în faza de polenizare în vestul Paraná. Aceste evenimente sunt frecvente în această perioadă a anului, dar într-un mod localizat. Zilele trecute, raza de distrugere a fost de sute de kilometri.

SUA au întârzieri mari în procesul de însămânțare a porumbului (7% din total suprafață, cu 9% mai puțin față de anul trecut), însă nu este târziu. Întârzierile sunt generate de furtunile de zăpadă din nordul SUA. Ritmul își va reveni, cu siguranță.

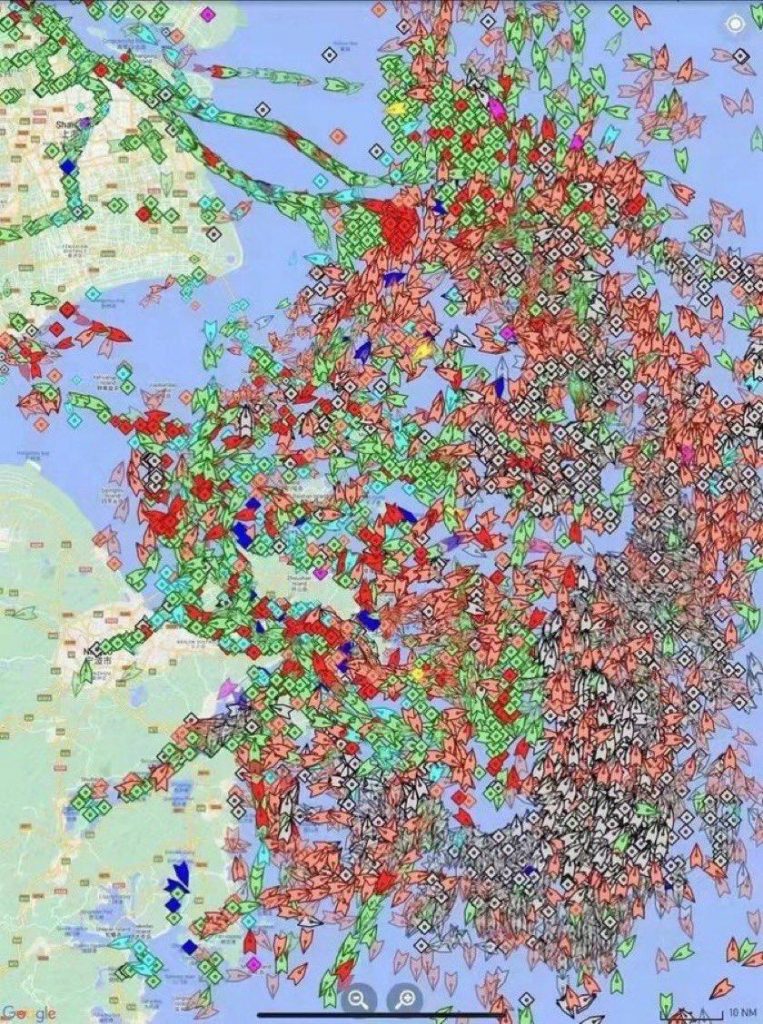

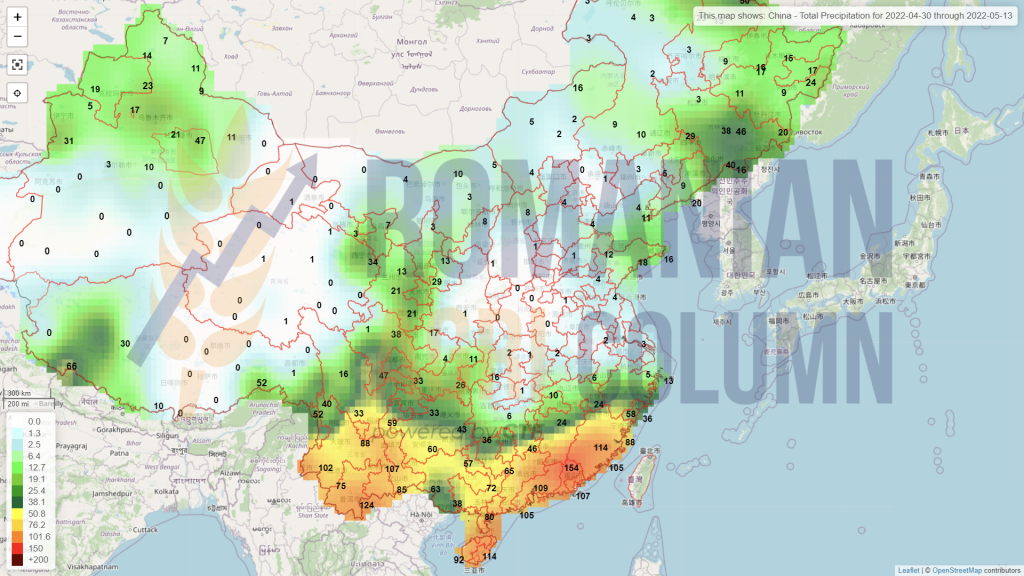

CHINA are, de asemenea, întârzieri în însămânțarea porumbului. Rezultate din lockdown-ul prelungit generează lipsa forței de muncă pe teren. În timpul iernii, o mare parte a fermierilor chinezi lucrează în orașe, iar în acest moment, ei sunt captivi în aceste orașe, fără posibilitatea de ieșire. Logistica creează mari turbulențe și acest lucru se reflectă deja în disponibilitatea unităților de transport la nivel global. Inserăm o hartă a aglomerației din jurul porturilor chinezești, spre o bună reflecție. Toate punctele, indiferent de culoare, reprezinte unități de transport maritim.

CBOT nu indică turbulențe din cauza schimbării de lună. Aceast lucru se datorează îngrijorărilor în ceea ce privește recolta braziliană și întârzierea SUA în însămânțare.

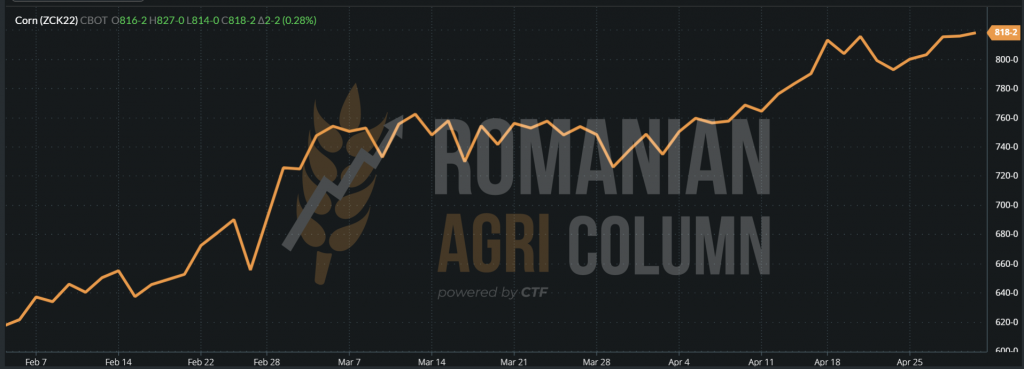

CBOT ZCK22 MAY22 – 818 c/bu (+2c)

După cum observăm și în graficul porumbului, CBOT este la nivelul cel mai ridicat de la începutul invaziei rusești. Acest lucru dă o indicație clară de vânzare, căci recolta nouă este la nivelul de 751 c/bu, adică avem un invers de recoltă de 26,38 USD/tonă. Mai exact, speranțele în recolta nouă sunt la locul lor și nu se văd probleme.

GRAFIC TREND CBOT PORUMB ZCK22 MAY22

INDICAȚII PORUMB DIVERSE ORIGINI

ANALIZĂ

- Porumbul recolta veche are suport din cerere. SUA continuă să înregistreze vânzări ridicate înspre China și spre destinații necunoscute, cel mai probabil în SE Asiei.

- Premiera înregistrată de Terminalul 100% autohton Comvex din portul Constanța (cel mai rapid din Europa), prin încărcarea unui Panamax de 71.000 tone cu porumb din Ucraina, în baza vânzării efectuate de o companie ucraineană, reprezintă un început.

- Stabilitatea în CBOT este dată de premisele recoltei a doua braziliene, care indică o scădere de potențial cu 8-9%, precum și de întârzierea în însămânțare a recoltei americane de porumb.

- Este un moment de vârf în CBOT și EURONEXT. Ne aflăm într-o fază de platou, iar diferența între porumb și grâu este încă mare, considerând grâul SEP22 la nivel de 380 EUR/tonă iar porumbul NOV22 la nivel de 327,75 EUR/tonă. Grâul va ridica porumbul? Așa sună logica tranzacțională. Diferența de 52,25 EUR este semnificativă în acest moment.

- Luna mai va genera foarte multe răspunsuri în ceea ce privește cursul noii recolte de porumb. Ucraina va însămânța circa 3,3 mil. hectare versus 5,4 mil. ha anul trecut, însă o mare parte a porumbului recolta 2021 este încă neexportat și disponibil. SUA și Brazilia sunt mai degrabă elemente necunoscute deocamdată, însă spre sfârșitul lunii vom avea răspunsuri certe.

- Și România va genera răspunsuri spre sfârșitul lunii. Precipitațiile vor da notă despre potențialul de producție românesc.

LOCAL

Indicațiile portului Constanța erau acordate în jurul valorii de AUG22 minus 5 EUR sau, în unele cazuri, AUG22 este norma de achiziție. Procesatorii indică, la rândul lor, nivelul de AUG22 minus 5 EUR, ceea ce ne indică clar nota de dezvoltare în ceea ce privește cultura de rapiță la nivel local.

Cu un total de 417.000 hectare însămânțate în toamnă, estimările noastre despre suprafețele întoarse nu conduc către o scădere mai mare de 25.000 hectare la nivel național, adică suprafețe reconvertite prin întoarcere și re-însămânțare cu culturi de primăvară.

Rapița este înflorită și peisajul local s-a schimbat odată cu apariția nuanței de galben superbe în aceste zile. este semnul primăverii care s-a instalat, cu toate că precipitațiile și temperaturile scăzute nu au permis dezvoltarea mai avansată a plantelor. Estimăm că în cazul menținerii temperaturilor scăzute, este posibil să vedem o întârziere în dezvoltare și implicit o întârziere la recoltare.

REGIONAL

Uniunea Europeană își menține nivelul de prognoză de producție la cifre ce depășesc 18 mil. tone. Valoarea estimată este de 18,3 mil. tone, cu mici probleme din cauza înghețului din iarnă în anumite zone din nordul Europei, însă cadrul general este unul optimist.

Turbulențele sosesc din Ucraina, care întâmpină dificultățile pe care le cunoaștem cu toții, din cauza războiului purtat de pe teritoriul său. Scăderea de producție va genera implicit o recoltă mai mică, în jurul valorii de 2,88 mil. tone, în timp ce anul trecut au înregistrat un nivel de 3,4 mil. tone. Alăturăm producției scăzute și procesul de export foarte greu, indiferent dacă este vorba de ulei brut, șrot sau materia primă.

În aceste momente însă, avem și semne de întrebare firești despre viitorul uleiului de rapiță. În condițiile actuale în care UE suferă din cauza aprovizionării cu ulei vegetal de proveniență ucraineană, se va efectua înlocuirea lipsei prin compensare sau mixare cu ulei de rapiță? Este o întrebare ce generează multe discuții, știind că uleiul de rapiță are destinația biodiesel. Revine paradigma din anii 2005-2007 și anume, ce preferăm? Mâncare sau transport? Indicațiile arată că, în cazul în care aprovizionarea nu se poate efectua, o parte consistentă a uleiului brut de rapiță va fi condus către consumul uman. Nu este o noutate, mixul (blending) dintre uleiul de floarea-soarelui și cel de rapiță a existat în anii ’80, iar reluarea acestei modalități de suplinire a cererii nu va crea niciun fel de disconfort, știind calitățile benefice ale rapiței în contextul de mix.

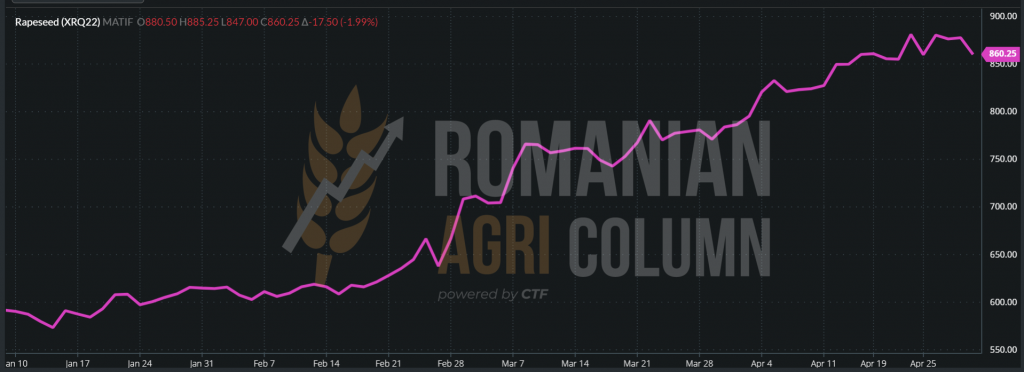

EURONEXT închide în scădere abruptă indicația MAY22. Subsecvent, AUG22 este corectată cu 17,5 EUR în sens negativ. Nu este altceva decât lichidarea efectivă a pozițiilor deschise încă la luna MAY22. Încă din 20 aprilie subliniam că acest moment va veni. Ne vom raporta însă de luni direct la AUG22, recolta nouă fiind parametrul de tranzacționare.

EURONEXT RAPIȚĂ XRQ22 AUG22 – 860 EUR (-17,5 EUR)

GRAFIC TREND RAPIȚĂ XRQ22 AUG22

GLOBAL

CANADA reduce suprafața de canola (Canadian Oil Low Acid – Rapița modificată genetic pentru reducerea conținutului de acid erucic). Astfel, suprafața însămânțată cu rapiță este indicată la nivelul de 8,46 mil. ha de la 9,05 mil. ha. Avem deci un gol de 592.000 hectare în cultura canadiană de canola.

AUSTRALIA însămânțează canola în suprafețe ușor mai ridicate față de sezonul trecut. Însă diferențele pozitive, dacă vor exista, vor însuma maxim câteva sute de mii de tone, insuficiente pentru a compensa cererea la nivel global. Dacă aducem în discuție și logisitica, cred că este foarte clar că volumul de canola australiană vă avea destinații asiatice.

Bursa canolei reacționează identic ca în cazul Euronext, prin lichidarea pozițiilor deschise la luna MAY22, însă acolo nu se mută la recolta nouă, ci la luna JUL22. Recoltarea canola în Canada începe undeva după 10 septembrie, deci cotația NOV22 este cea care indică recolta nouă.

ANALIZĂ

Avem un tablou global al producțiilor de rapiță, al cererii și aL ofertei, fapt care ne va conduce către o cerere și o susținere a rapiței în perioada următoare, precum și la începutul recoltei, după care lucrurile se vor domoli pentru o perioadă din cauza efectuării schimbului în procesare cu semințele de floarea-soarelui. Această perioadă va începe odată cu luna august, iar cererea va dispărea de pe radar până în jurul lunii noiembrie 2022. Atunci se vor reversa intențiile de procesare, de obicei în luna decembrie, însă unitățile de procesare trebuie să fie acoperite din punct de vedere al materiei prime.

LOCAL

Indicațiile pentru recolta veche de semințe de floarea-soarelui s-au temperat. Fluxurile, fie ele și firave, de materie primă din Ucraina, asociate cu cele de ulei brut au influențat în mod direct prețurile locale. Nivelul de 780-800 USD/tonă este cel care se practică în aceste zile. Portul Constanța oferă nivelul cel mai ridicat din plaja expusă mai sus.

Recolta nouă de semințe de floarea-soarelui s-a temperat pentru o vreme, în ceea ce privește nivelul de preț. Indicațiile procesatorilor sunt la nivelul de 730-740 USD/tonă pentru marfa livrată DAP Procesator. Este firesc, fermierii au fost foarte ocupați cu însămânțarea și interesul de contractare în avans nu a existat la un nivel ridicat.

Pentru floarea-soarelui High Oleic, indicațiile de bonus pentru nivel de 81-82% sunt de 30-40 USD/tonă, în acest moment. Această indicație ne arată cererea din partea HoReCa europeană care, în condițiile ridicării barierelor sanitare cauzate de COVID-19, își reafirmă cererea și, implicit, susținerea. În aceste condiții putem să ajungem la niveluri apropiate de 70-80 USD/tonă bonus pentru conținut de acid oleic, în intervalul august-decembrie 2022.

Fermierii din foarte multe zone ale României, dar în special în zona de sud, au întâmpinat probleme extem de serioase cu dăunătorul Tanymecus. Invazie este efectiv definiția acestui atac asupra suprafețelor de floarea-soarelui. Dăunătorul stă în stadiul de larvă în sol profitând de resturile rămase în urma recoltării, iar lipsa precipitațiilor, precum și temperaturile pozitive din timpul iernii au favorizat dezvoltarea sa ulterioară. Fermierii au intervenit, însă în multe cazuri, pagubele produse au necesitat reversarea culturii integral în anumite parcele.

Precipitațiile căzute și cele ce vor mai sosi nu fac altceva decât să întărească convingerea într-o recoltă bună, într-un profit care va acoperi costurile de înființare. Nivelul de însămânțare estimat în România în acest moment depășește, cu siguranță, 1,3-1,35 mil. hectare, iar dacă precipitațiile vor alimenta plantele, putem genera un nivel de recoltă care se apropie de 3,8-3,9 mil. tone.

REGIONAL

În Ucraina, ritmul de însămânțare este unul foarte lent. Problemele care se interpun în fața fermierilor țin de zonele de însămânțare care sunt exact în regiunile unde se desfășoară bătăliile și zonele unde frontul este așezat. Intențiile de plantare sunt de 4,4 mil. ha, față de 6,8 mil. ha anul trecut, cu o estimare de recoltă de 10 mil. tone, față de anul trecut, când s-au înregistrat cifre apropiate de 16,7 mil. tone.

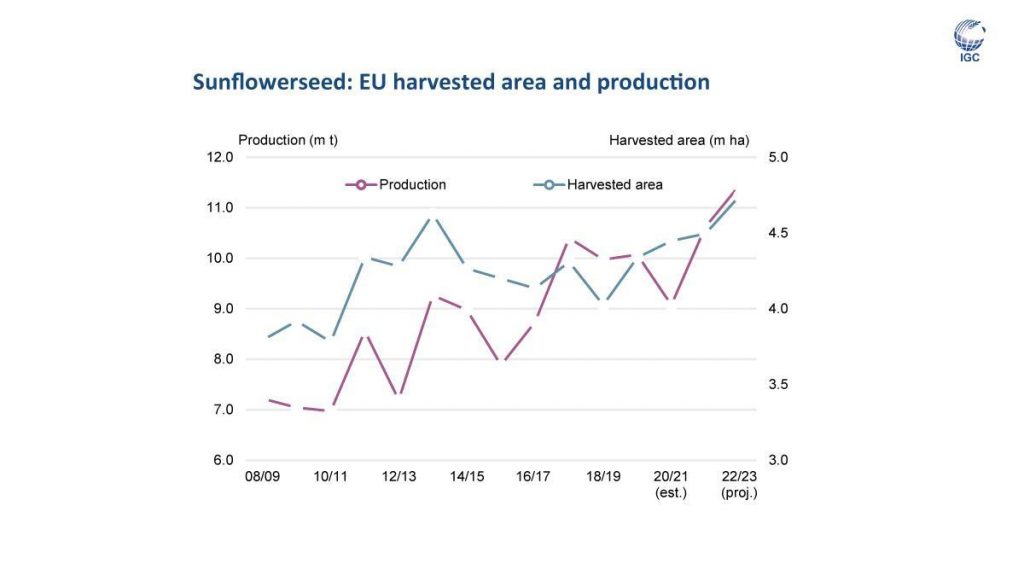

Prognozele la nivel de Uniune Europeană indică și ele o vigoare și o dezvoltare a suprafețelor de floarea-soarelui pentru a contracara efectul advers generat de imposibilitatea de livrare a Ucrainei. Sursa: IGC.

Ce trebuie să mai reținem în contextul actual este faptul că Indonezia a restricționat total exportul de ulei de palmier, indiferent că este vorba despre uleiul rafinat sau cel brut. Acest lucru a generat perturbări în complexul VEGOIL. Însă lucrurile nu au derapat în mod accentuat în regiunea europeană datorită specificului cultural îndreptat către consumul de ulei de floarea-soarelui și a faptului că Uniunea Europeană nu agreează produsul ulei de palmier din cauze ce țin de defrișare și condiții de muncă.

Cu toate acestea, înregistrăm un salt în prețurile uleiului brut de 50-70 USD/tonă pentru procesatorii din Turcia și Bulgaria. Turcia a terminat o licitație pentru achiziția a 18.000 tone de ulei brut cu o medie a prețurilor de achiziție de 2.000 USD/tonă, livrare CIF în Mersin și Tekirdag, 16 mai – 16 iunie 2022.

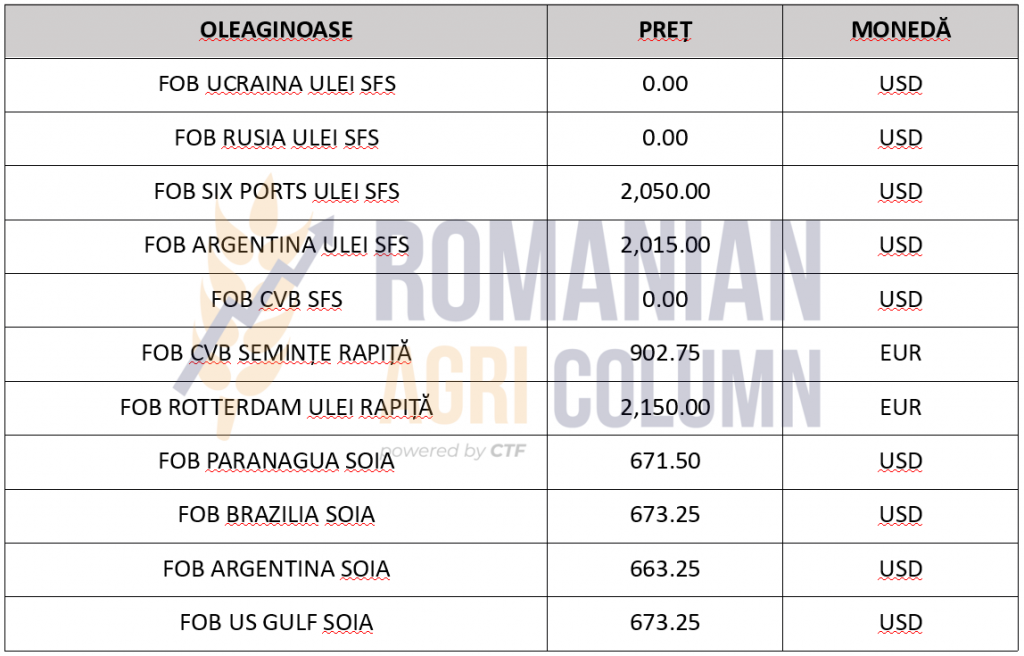

INDICAȚII PREȚ OLEAGINOASE DIVERSE ORIGINI

ANALIZĂ

- Competiția la semințele de floarea-soarelui va fi generata de cererea din UE.

- De asemenea, Turcia va fi un jucător în cererea de materie primă.

- Rusia va vinde în detrimentul Ucrainei în India, deci volumul de acolo va fi suplinit.

- Tot Rusia va vinde și în Turcia, ultima licitație având, cu siguranță, origine rusească.

- Lucrurile sunt calme astăzi, însă dezvoltarea va veni pe parcurs.

LOCAL

Procesatorii interni nu manifestă în acest moment niciun interes pentru boabele de soia. Nu se oferă indicații de preț și nu se cumpără. Identic, pentru eventualele loturi care se ofereau în țările riverane, nu există interes pentru soia în acest moment.

Suprafața de soia prognozată de a fi însămânțată în România se ridică la nivelul de 175.000 hectare. La un calcul simplu, această suprafață ar putea genera un nivel de circa 525.000 tone ca volum de recoltă. Drumul este însă lung, iar soia este o plantă care cere apă, așa că numai suprafețele irigate sunt însămânțate cu soia în anul 2022.

GLOBAL

SUA continuă vânzările de soia cu volume generoase înspre China. Săptămâni la rând, vânzările au depășit prognozele. În ceea ce privește ritmul însămânțării din SUA, acesta suferă întârzieri. Estimarea prezentă este de 3% din suprafață, față de 7% anul trecut. Cu toate acestea, recuperarea va fi facilă după trecerea vremii nefavorabile.

ARGENTINA anunță o reducere a procesării până la nivelul de 38,7 mil. tone. Scăderea provine din reducerea cererii de șrot din Paraguay.

BRAZILIA este aproape de încheierea recoltării soia. Zilele trecute se aflau la nivelul de 96-98% recoltare încheiată.

Restricția indoneziană de export aplicată uleiului de palmier a făcut ca prețul uleiului de soia să urce în complexul VEGOIL.

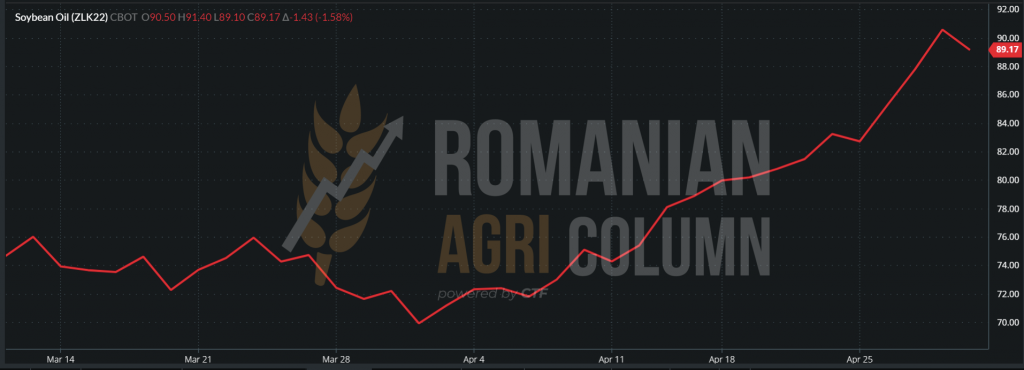

GRAFIC TREND ULEI DE SOIA – ZLK22 MAY22

CBOT rămâne în susținere pentru boabele de soia. Să ne reamintim ultimul raport WASDE care a conturat și mai bine problemele sud-americane și stocurile scăzute de soia la nivel global.

CBOT SOYBEANS ZSK22 MAY22 – 1.708 c/bu (chiar și în ultima zi de tranzacționare MAY22 soia rămâne susținută)

ANALIZĂ

- Boabele de soia rămân un focus important la nivel global, în principal din cauza reducerii stocurilor și a producțiilor.

- Întârzierile din SUA vor fi recuperate, însă inamicul cel mai mare va fi vremea de peste vara anului 2022.

- În România, cererea nu va reveni prea curând. Procesatorii sunt focusați deja pe noua recoltă de rapiță, care va sosi în maxim 45 de zile.

EUR/USD 1:1,05 | USD/RUB 1:71,34

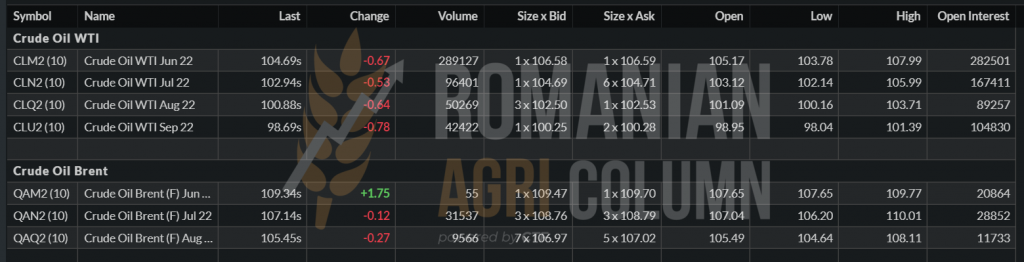

BRENT și WTI revin în creștere. BRENT 109,34 USD | WTI 104,69 USD

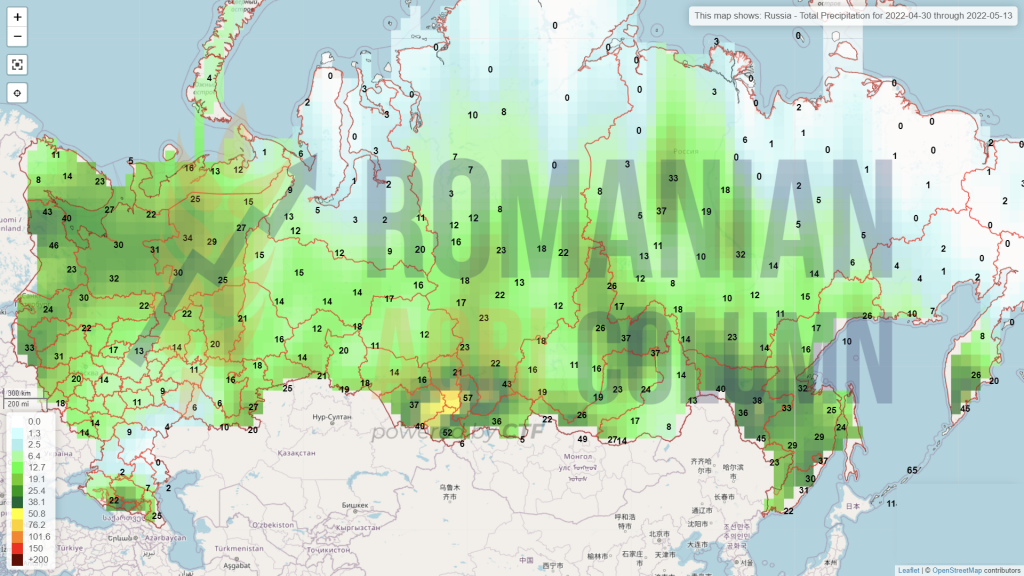

30 aprilie – 13 mai 2022

România

Europa

Ucraina

Rusia

Canada

SUA

Brazilia

Argentina

Orientul Mijlociu

Nordul Africii

China

Australia