Raportul de piață din această săptămână conține informații despre:

STATUS LOCAL

Indicațiile Portului Constanța se situează, în funcție de cumpărător, într-o marjă de 230-232 EUR/tonă în paritatea CPT. Discountul pentru calitatea de furaj este de 7-8 EUR/tonă.

Recolta nouă de grâu este valorizată în jurul aceluiași palier de preț, cu o limită superioară setată la 227-228 EUR/tonă și cu un discount de 6-7 EUR/tonă pentru grâul furajer, ambele indicații având ca referință paritatea CPT Constanța.

CAUZE ȘI EFECTE

Grâul românesc a început să accelereze în vânzări. Notăm că România a depășit pragul de 3,2 milioane de tone de grâu nivel export. Însă nu ne mai desparte multă vreme de recolta nouă și noi ne aflăm în același scenariu. 4 milioane de tone sunt perfect fezabile spre a putea fi expediate, dar întârzierea este atât de mare încât decalajul nu va mai putea fi recuperat. Iar premisele de recoltă ne conduc către cifre apropiate de 10 milioane de tone, la care adăugăm un volum de minim 1,2-1,5 milioane de tone ce vor rămâne nevândute din recolta anului 2022, un an plin de situații poate neverosimile pentru unii, însă perfect predictibil pentru alții. În luna mai, în mod tradițional, nu se efectuează vânzări prea mari. Situația este una recurentă în fiecare an, transformându-se într-un obicei statornicit în care ceea ce nu s-a vândut forward până în mai se mai vinde până la recoltare.

STATUS REGIONAL

RUSIA rămâne în aceeași parametri setați de dinainte de sărbătoarea de Paște pe rit ortodox, și anume, cu acel plafon setat la un nivel minim de vânzare FOB de 275 USD/tonă și o prognoză neschimbată de 86.8 milioane de tone, care va primi upgrade din teritoriile controlate în Ucraina, adică un minim de 6 milioane de tone.

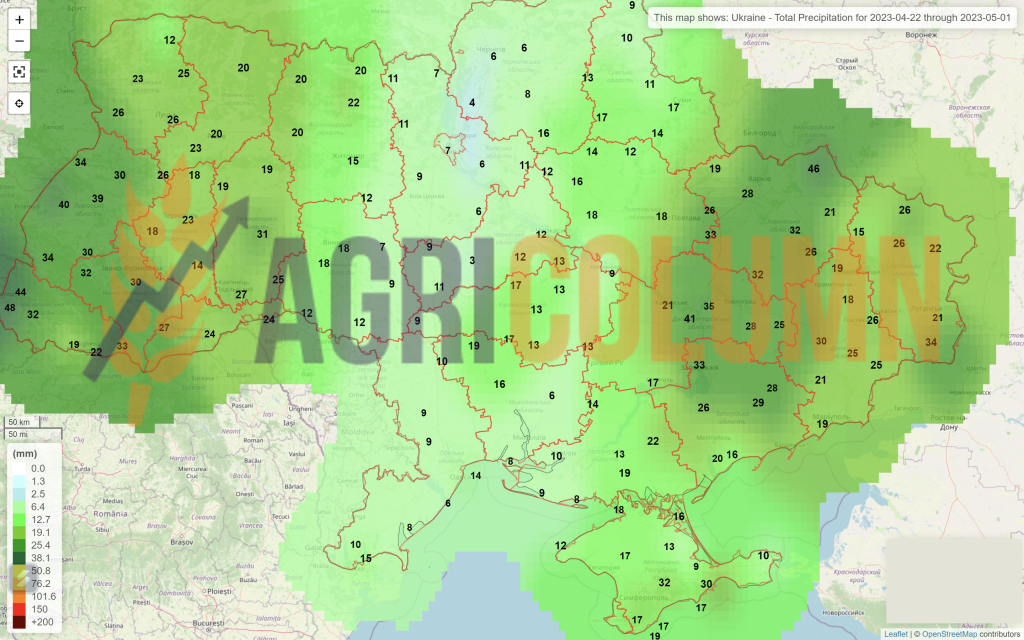

UCRAINA a recepționat precipitații suficiente și starea de vegetație rămâne în condiții bune în acest moment. Datorită creșterii productivității la hectar, rămânem la nivelul de 20,5-20,7 milioane de tone producție în teritoriile controlate.

UNIUNEA EUROPEANĂ nu vede schimbări negative la nivel vegetativ, cu excepția Spaniei, care este responsabilă de 4% din totalul volum al Uniunii, ceea ce, tradus în cifre, înseamnă 5-5,2 milioane de tone. Cu siguranță însă că nu vor avea pagubă totală în ceea ce privește grâul, iar alte zone din Uniune vor avea producții mai bune decât ceea ce se estimează astăzi. Includem aici și volumele nevândute de România și Bulgaria. În ceea ce privește exportul UE, acesta a ajuns la nivelul total de 25 milioane de tone, cu un volum importat de 8,7 milioane de tone. Variația exportului față de anul precedent în aceeași perioadă (YOY) este pozitivă, de 6%. Însă și importul are o pondere extrem de mare la nivel Uniunii, cu 156% mai ridicat față de anul trecut în aceeași perioadă (YOY). Dintre originile de import, firește, Ucraina are cea mai mare pondere, cu 4,48 milioane de tone din totalul importului UE. Urmărind cifrele, putem vedea că nivelul importului de grâu din Ucraina a scăzut considerabil. În mod firesc, el se apropie de sfârșitul perioadei ciclului și toate privirile sunt îndreptate către recolta nouă.

EURONEXT – MLK2323 MAY23 – 242,5 EUR

GRAFIC TREND GRÂU EURONEXT – MLK2323 MAY23

STATUS GLOBAL

SUA înregistrează în acest moment un grad de bun spre excelent de 27%, un procent în scădere față de acum 2 săptămâni. Problemele actuale sunt legate de starea vremii. Iarna încă nu dorește să părăsească SUA și zăpada continuă să fie prezentă, concomitent cu frigul, în zonele de Nord și Nord-Vest ale SUA.

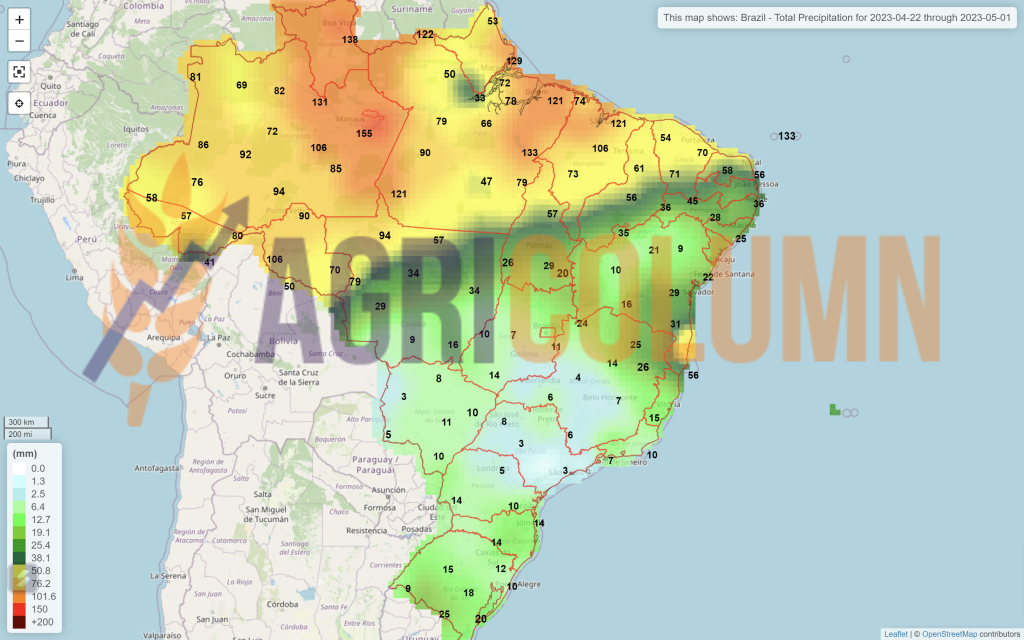

BRAZILIA. Fermierii brazilieni vor recolta un volum record de grâu de 11,3 mil. tone în sezonul 2023/2024, comparativ cu 11 mil. tone în anul precedent. Fermierii vor extinde suprafața însămânțată cu 6,1%, până la 3,48 mil. hectare, invocând „optimism” în rândul producătorilor de grâu în acest an, pe baza așteptării conform căreia costurile vor rămâne stabile și cererea puternică, deși prețurile grâului au scăzut.

Ca să înțelegem diferențele, în 2020-2021 au avut o recoltă de 6,25 mil. tone, iar în 2021-2022 o recoltă de 7,5 mil tone ambele cu un randament de 2,7 tone la hectar. În acest sezon, se previzionează un randament de 3,5 tone/ha, asemănător cu cel al recoltei 2022-2023.

CBOT GRÂU – ZWK23 MAY23 – 661 c/bu

GRAFIC TREND GRÂU CBOT – ZWK23 MAY23

LICITAȚII ȘI TRANZACȚII

MIT JORDAN a achiziționat 60.000 de tone de grâu de la CHS, perioada de livrare 16-30 septembrie 2023, la prețul de 303,3 USD/tonă, paritatea CFR Aqaba. Este încă o indicație care exercită presiune suplimentară în pre-sezon. Să notăm că prețul acestei vânzări a fost mai mic decât precedenta cu 2,2 USD/tonă, având și o perioadă de livrare mult mai îndepărtată (sfârșitul lui septembrie).

MIT JORDAN a organizat a doua licitație și a achiziționat încă 50.000 de tone de grâu de la Farm Sense Bulgaria la un nivel de preț de 303 USD/tonă, perioada de livrare octombrie 2023, în paritatea CFR Aqaba. Este, de fapt, o nouă scădere de preț. Să notăm aici costul de carry diferențiat față de licitația de mai sus și, subsecvent, costul financiar.

INDICAȚII PREȚURI GRÂU DIVERSE ORIGINI

CAUZE ȘI EFECTE – THE STORY

Previzualizăm un scenariu nu prea fericit în lunile ce vor urma. Rusia are toate șansele să ia decizia de închidere a Coridorului. Este, într-un fel, o decizie care trebuie să o poziționeze în avanpostul vânzărilor din bazinul Mării Negre și, dacă nu o face, atunci va avea o problemă de trafic, odată cu recolta nouă.

În mod firesc, cererile lor sunt de nesatisfăcut, doar că întotdeauna au știut și ei asta, folosind acest Coridor și amenințarea doar ca pe un levier de creștere a prețului în piața fizică. Este clar pentru toată lumea că baza de 275 USD/tonă nu va putea fi susținută, astfel că va trebui să închidă Coridorul pentru a putea genera volum pentru ea însăși.

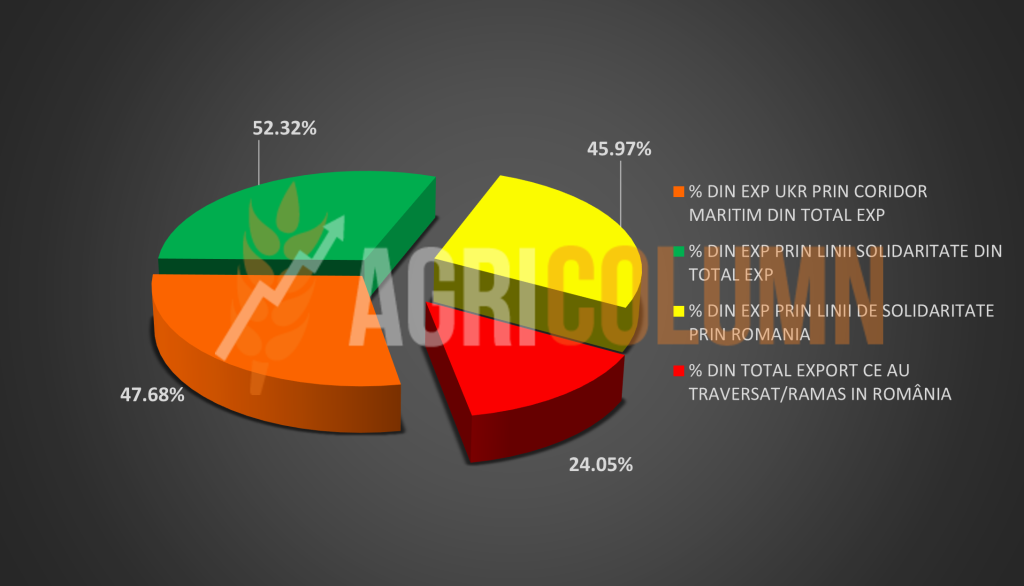

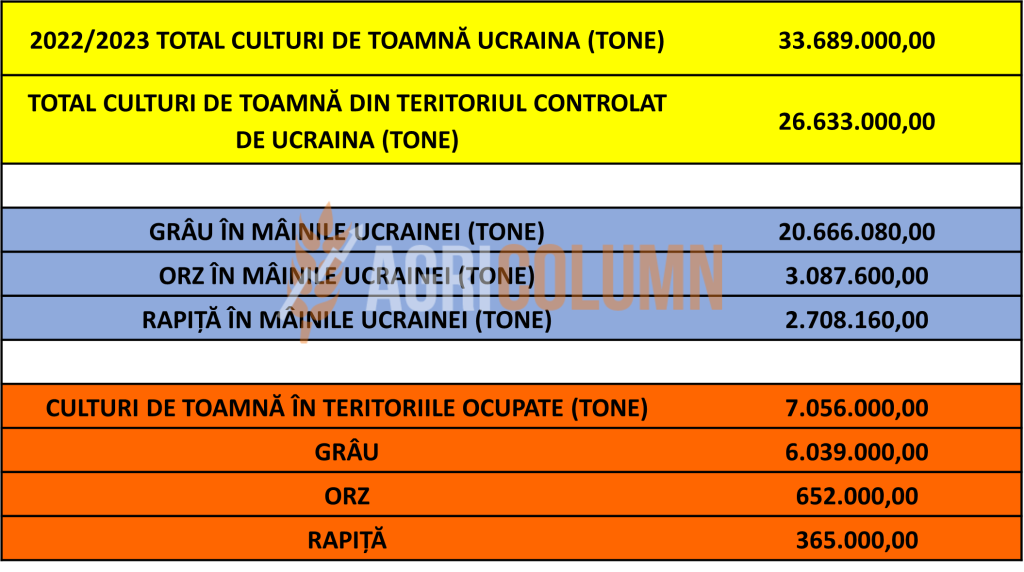

Ucraina a generat prin Coridor volume totale de 7.66 milioane tone de grâu, dintr-un total de 28 milioane nivel de export până la această dată prin Coridor. Iar dacă Coridorul se va închide, transferul se va putea executa prin liniile de solidaritate. Însă să luăm în calcul recolta lor din acest sezon, o recoltă care va atinge un nivel de 21, poate chiar 21,5 milioane de tone, cu un nivel de export de minim 14 milioane de tone, dacă nu chiar mai ridicat, fapt care va pune extrem de mare presiune pe liniile de solidaritate europene.

Iar aceste linii de solidaritate s-au revoltat. De ce? Țările de proximitate care au permis tranzitul, au facilitat și import explicit de grâu pe teritoriul lor. Discounturile de preț pentru mărfuri, asociate cu creșterile exorbitante de preț ale transportului au generat pagube greu de cuantificat în această regiune. Iar Comisia Europeană a rămas surdă la aceste nemulțumiri evidente, la protestele fermierilor, implicit. Picătura care a umplut paharul fermierilor a fost modalitatea alterată cu bună știință de la bun început în care s-a calculat nivelul de despăgubiri care trebuie să fie recepționate de țările afectate, România, Polonia, Ungaria, Bulgaria, Slovacia și Cehia.

În bloc, 5 din 6 țări au interzis importul de mărfuri din originea Ucraina, precum și tranzitul acestora, declanșând o situație de criză. Ceea ce nu a reușit Rusia a reușit magistral Comisia Europeană prin acțiunile sale vădit greșite sau rău intenționate.

Iar astfel, grâul a avut parte de un spike pe burse, exact când lichidările fondurilor pentru luna mai începeau. Algoritmii de tranzacționare nu au ratat oportunitatea și au marcat noi profituri, căci sfârșitul era previzibil. Rând pe rând țările au renunțat la interzicerea tranzitului, menținând doar restricția importului pe teritoriul lor.

Comisia Europeană a reacționat în panică la acest bloc de opoziție și a generat o propunere de nou pachet compensatoriu de 100 mil euro fără a preciza însă algoritmul de calcul. Și, pe lângă acest lucru, a declanșat o propunere de activare a clauzei de salvagardare prin interzicerea importului de grâu, porumb, rapiță și semințe de floarea soarelui în cele cinci țări rămase în bloc, căci Cehia a dispărut în mod efectiv din acest grup. Această activare ar trebui să fie valabilă până la data de 5 iunie 2023.

Însă grupul celor cinci țări rămase a reacționat unitar spunând că dacă nu se includ pe listă produsele cu interdicție la import și derivatele din aceste patru produse (uleiuri, făină, șroturi), precum și produse precum carnea de pasăre, ouă, lapte și produse din lapte și fructele moi, nu semnează acest acord. Răspunsul Comisiei a fost fără echivoc: „Avem deci o potențială înțelegere, trebuie doar să definitivăm lista. Însă dacă nu ne vom înțelege, vom ajunge la procedura de infringement, adică la tribunal. Propunem deci să stabilim la conferința miniștrilor agriculturii din 25 aprilie 2023 finalizare listei și apoi semnarea acordului, după care amendăm noul regulament ce trebuie să intre în vigoare pe data de 5 iunie 2023, act care trebuie să dea în continuare undă verde tranzitului de mărfuri ucrainene.”

Cât despre scrisoarea celor 4 Prim-Miniștri și 1 Președinte adresată Ursulei von der Leyen, aceasta a primit un răspuns jalnic și plin de neadevăruri. Nici măcar o încercare înțeleaptă de a propune un dialog constructiv. Mult mai înțelepți au fost Comisarii Europeni pentru Agricultură și cel pentru Comerț, care au admis cu subiect și predicat că cele cinci țări sunt efectiv inundate de marfă ucraineană ieftină.

Trebuie să menționăm că România nu a interzis tranzitul nicio clipă și nici nu a blocat importul. Putem judeca cum doriți acest lucru, însă esența rămâne acordul de asociere din 2017, precum și regulamentul 870/2022. Iar Ucraina a denunțat deja Comisia Europeană pentru nerespectarea acestor acorduri. Însă România, cu toate problemele imense create de presiunea importurilor și a tranzitului ucrainean, a dorit să rămână în limita acestor regulamente. Acest lucru creează nemulțumire în rândul fermierilor români, pe bună dreptate, însă reversul medaliei este următorul: Când am beneficiat de subvenții ani la rând a fost bine cu Uniunea Europeană?

Iar al doilea parametru este cel care indică Sănătatea, Predictibilitatea și Sustenabilitatea României în contextul European.

Sunt lucruri poate fără importanță pentru fermieri, dar mâine pot avea valoare incomensurabilă. România este, în comparație cu celelalte 4 țări rămase în negocieri, singurul pol de stabilitate în bazinul Mării Negre și România nu își permite să fie trasă prin tribunale europene pentru nerespectarea acordurilor. Într-un final, dacă este să judecăm pragmatic, România a rămas în blocul de negociere. Celelalte țări au cedat între timp și au dat drumul din nou tranzitului, iar timpul până la decizia Comisiei în ceea ce privește regimul importurilor și potențiala lor interzicere până la 5 iunie 2023 nu mai este lung, maxim câteva zile. Câtă marfă credeți că va mai putea intra în România până atunci? Credem că nu foarte multă, pentru că evaluând și urmărind cifrele, am sesizat o scădere dramatică a nivelului de import, fapt cauzat de apropierea de recolta nouă. Însă abia de aici începe adevărata problemă. În timp ce toți se bat pentru bani și prezent, nimeni nu vrea să vadă viitorul. Și în acest moment, există un prezent care indică cifre clare:

EXPORT UCRAINA ȘI DISTRIBUIȚIA PRIN FLUXURILE DE TRANZIT ȘI RETENȚIA ROMÂNIEI, EXPRIMATE ÎN MIL TONE:

DISTRIBUȚIA EXPORTULUI UCRAINEAN EXPRIMAT ÎN PROCENTE:

Cum spuneam, nimeni nu se uită la viitor însă noi îl previzualizăm și credem în acuratețea datelor și a analizelor noastre. Scenariul ce va urma va fi unul ce va îngreuna și mai mult liniile de solidaritate:

- Coridorul închis va genera tranzit prin liniile de solidaritate.

- Traseul cel mai ieftin este prin România comparativ cu celelalte țări din grupul celor 5.

- Conform algoritmului, România va primi o supra-sarcină de minim 11-12 mil. tone, la care adăugăm pe cele 14 aferente sezonului în curs. În total, sunt 25-26 mil. tone.

- Adăugăm în algoritm și marfa României, care va genera un volum de 22 mil. tone minim, daca nu 23-24 mil. tone.

Și acum să începem să punem întrebările:

- Va putea portul Constanța să suporte acest volum de marfă?

- Va putea România să gestioneze logistic acest volum de marfă?

- Va putea România să gestioneze prețul și așa extrem de ridicat al logisticii?

RĂSPUNSUL ESTE UNUL SINGUR ȘI ANUME NU, CU SIGURANȚĂ NU.

Portul Constanța nu poate opera acest volum. Portul Constanța are o limită superioară de maxim 33-35 mil. tone, în contextul în care programul navelor ar fi exact aliniat în timp și spațiu. Portul Constanța nu poate recepționa atât de mult volum de marfă. Efectiv, nu este pregătit și se vor forma cozi și busculade de autocamioane, precum și șiruri nesfârșite de barje.

Prețul logisticii va crește extrem de mult pentru că disponibilitatea este redusă, iar răspunsul Ursulei von der Leyen prin scrisoarea adresată către cei 4 Prim-Miniștri și 1 Președinte este atât de gol și lipsit de nuanță încât este evident totul. Doamna von der Leyen spune că se va apleca asupra logisticii și se va concentra pe acest subiect. Cum oare, când autocamioane, vagoane și barje nu se construiesc peste noapte, iar țările UE nu vor trimite logistica lor? Simplu pentru că și ele au nevoie de ea.

Marii perdanți vor fi Fermierii din România, marii pierzători ai acestui sezon 2023-2024 tot fermierii români vor fi. Pentru că marfa nu va putea fi extrasă din zonele de recoltare înspre export, iar ei vor genera pierderi, rămânând la mâna achizitorilor locali, care deja și-au învățat lecția și nu vor mai fi atât de agresivi în materie de preț.

Toți se focusează astăzi pe împărțit banii Comisiei și pe alte lucruri, exact ca un grup de copii ce se joacă în curtea școlii, uitând să privească în sus ca să vadă ce rău vine peste ei.

Cât de spre volume de marfă în lume, prognozele indică cantități suficiente și, implicit, o tendință de scădere a nivelului de preț în indicațiile bursiere, precum și în piața fizică. Cine a efectuat Hedge pe grâu cu ceva vreme în urmă a acționat cu discernământ și înțelepciune, contabilizând până astăzi sume importante. Și mai este timp, căci tendința este una de scădere, luând în calcul și ședința FED din 2-3 mai 2023.

STATUS LOCAL

Indicațiile de preț ale orzului furajer sunt în jurul valorii de 200 EUR/tonă în paritatea CPT Constanța. Invers de recoltă nu mai există, toți cumpărătorii așteaptă recolta nouă.

STATUS REGIONAL

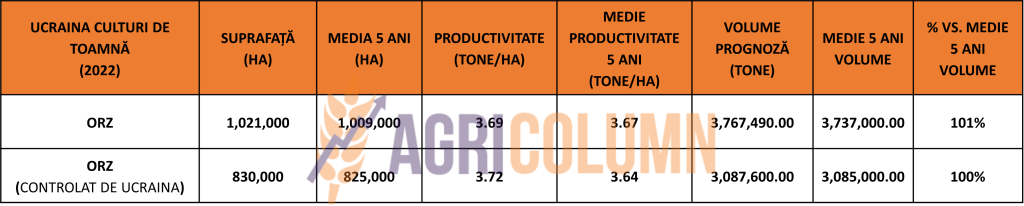

UCRAINA va genera volume cumulate (incluzând teritoriile ocupate de Rusia) de 3,77 mil. tone, cu 1% mai mult decât media pe 5 ani.

UNIUNEA EUROPEANĂ crește nivelul de prognoză al recoltei viitoare de orz până la nivelul de 54 milioane de tone. Dacă luăm în considerare și țările care nu sunt în acest ansamblu, adică Marea Britanie, Serbia, Bosnia și Moldova, vom mai putea adăuga un volum de 7,9 milioane de tone, inferior celui din sezonul precedent cu 0,4 milioane de tone.

INDICAȚII PREȚURI ORZ DIVERSE ORIGINI

STATUS GLOBAL

Fără schimbări de esență.

STATUS LOCAL

Porumbul rămâne ancorat la nivelul de 230 EUR/tonă pentru marfa livrată în paritatea CPT Constanța.

Recolta nouă de porumb este valorizată la 200 EUR/tonă, reprezentând o scădere cu 7-10 EUR/tonă în intervalul de la ultimul raport și până astăzi.

CAUZE ȘI EFECTE

Recolta veche de porumb rămâne încă la nivelul menționat mai sus, ajutată de contextul regional al bazinului Mării Negre precum și de lipsa generată din Argentina. Iar estimările noastre în ceea ce privește prețul noii recolte se adeveresc odată cu trecerea timpului, și anume că vor scădea. Am avut palier de 227 și am ajuns la 200 EURO/tonă CPT Constanța. Vorbim de 27 euro pierduți în mod efectiv în trei săptămâni. Iar lucrurile vor avansa din două zone, scăderea prețului și creșterea costului logistic.

STATUS REGIONAL

UNIUNEA EUROPEANĂ. O nouă prognoză de recoltă provine dinspre Comisia Europeană, iar ea situează recolta viitoare de porumb a Uniunii Europene la nivelul de 65 milioane de tone, cu 4 milioane mai puțin față de nivelul anului 2021, un reper în termen de volum.

UCRAINA va genera un volum de minim 25 milioane tone de porumb în recolta viitoare și vom putea vedea acest volum crescând datorită vremii favorabile și a precipitațiilor.

RUSIA va genera, la rândul ei, un volum de minim 15 milioane tone, cu un potențial de export de 5 milioane tone.

EURONEXT PORUMB – XBM23 JUN23 – 239,5 EUR

GRAFIC TREND PORUMB EURONEXT – XBM23 JUN23

STATUS GLOBAL

ARGENTINA nu îmbunătățește sub niciun fel premisa de recoltă. Palierul de 36 milioane de tone este scăzut de casele locale de analiză până la nivelul de 33 milioane de tone.

BRAZILIA este în regim de volum de circa 130 milioane de tone, cumulat Safra + Safrinha.

SUA. Ritmul plantării este în acord cu anii precedenți, însă în anumite zone, precipitațiile îngreunează acest proces. Apa este foarte benefică și acest aspect este mai important decât epoca de semănat. Este încă devreme, căci au zăpadă și frig. Dar la fel de bine țin minte 2019, când au semănat în iunie și au avut o recoltă superbă. Cordonnier spunea atunci că porumbul e la gleznă și nu crede în el. Însă s-a înșelat. Au semănat târziu în 2019 din cauza ploilor ce nu se mai opreau. Apoi au urmat 3 ani de La Niña. Iar acum avem același scenariu: apă plus El Niño.

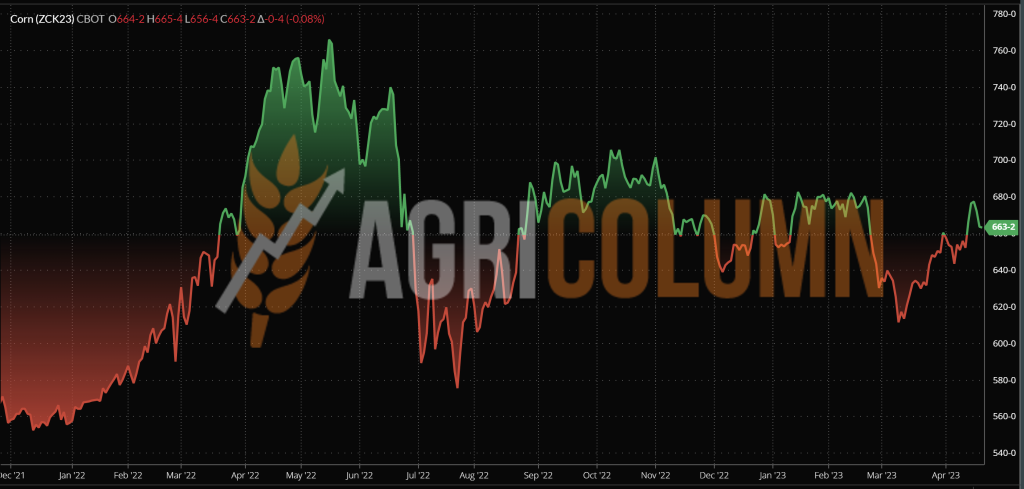

CBOT PORUMB ZCK23 MAY23 – 663 c/bu

GRAFIC TREND PORUMB CBOT – ZCK23 MAY23

INDICAȚII PREȚ PORUMB DIVERSE ORIGINI

CAUZE ȘI EFECTE – THE STORY

Precum grâul din cauza tensiunii pe teatrul european, porumbul a generat un spike de preț. Însă lucrurile se reașază pe același palier ca înainte. Inversul de recoltă crește, și vom putea vedea în curând o diferență mult mai mare.

Cifrele de producție și potențial indică încredere în noua recoltă de porumb în toată emisfera nordică, iar Brazilia cu cele 130 mil tone oferă suport în cererea de porumb, atenuând din pagubele create în Argentina.

Însă pe măsură ce timpul va trece și fermierii americani vor însămânța, vom vedea o scădere a indicațiilor de preț.

Am punctat la capitolul grâu scenariul Coridorului închis și cifrele arată următoarele: 14,5 mil. tone de porumb exportate prin Coridor, 12,2 mil. tone extrase prin liniile de solidaritate. Un total de 26,7 mil. tone export Ucraina în acest sezon, până în acest moment. Distribuția se va schimba total și vom vedea cum 14,5 mil. tone vor fi redistribuite prin liniile de solidaritate.

Ca în cazul grâului, întrebările și răspunsurile sunt identice. Însă la nivel macro, trebuie să vedem în acest fel. Din totalul exportului Ucrainei, 53-54% sunt generate prin liniile de solidaritate, iar 46-47% prin Coridor. Cu alte cuvinte, mai mult de 50% din exportul Ucrainei este securizat.

Coridorul poate fi deci închis. Se observă deja lipsa cumpărătorilor și faptul că multe nave nu mai vin la încărcare. Efectiv, nu mai au timp să încarce și să aștepte inspecția până pe 18 mai 2023.

SCENARIUL de presiune maximă se va acutiza și în cazul porumbului, iar presiunea de volum și preț de pe tot globul va alimenta acest lucru. Firește, vremea va fi un parametru cheie, însă pentru perioade scurte de timp. El Nino a revenit și a luat locul La Nina, după 3 sezoane. Prețul nu va fi alimentat în cadrul unei oferte bogate.

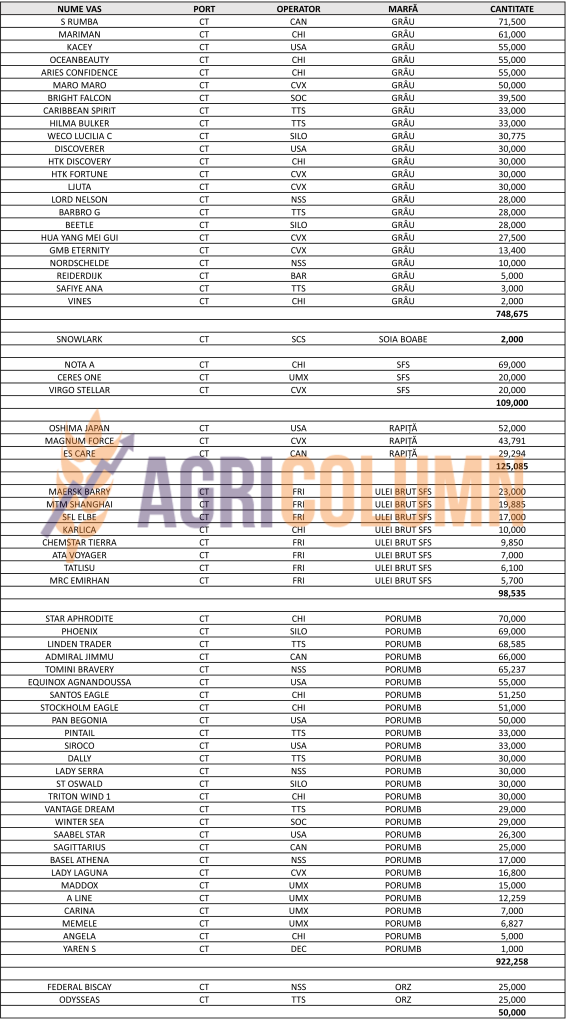

Conform marinetraffic.com, statusul POC (Pivnyi-Odessa-Chornomorsk) arată clar lipsa de activitate din zona menționată, în contrast cu zona porturilor Constanța din România și a zonei Chilia, unde se poate observa clar aglomerarea navelor la încărcare și așteptare în rada portuară.

ZONA ODESSA

ZONA SULINA – CHILIA

ZONA CONSTANȚA

STATUS LOCAL

Cotațiile rapiței recoltă veche în paritatea CPT Constanța sunt la nivelul MAY23 minus 40-50 EUR/tonă. Ulterior, recolta nouă este valorizată la nivel de AUG23 minus 40-50 EUR/tonă.

CAUZE ȘI EFECTE

Rapița este condiționată de cei doi parametri pe care-i cunoaștem foarte bine: cotațiile energiei fosile și complexul VegOil. Ambii au acționat în consecință și au determinat spike-uri. Indicația MAY23 rămâne un parametru de referință, caci în jurul său se va determina următorul trend, odată cu începerea lichidării din partea fondurilor speculative.

EURONEXT RAPIȚĂ – XRK23 MAY23 – 456,5 EUR

GRAFIC TREND RAPIȚĂ EURONEXT – XRK23 MAY23

STATUS REGIONAL

UNIUNEA EUROPEANĂ rămâne în același status de prognoză situat între 19,5-20,2 milioane de tone. Uniunea are un volum de import impresionant, am putea spune, de 6,36 milioane de tone provenite în principal de la 2 actori: Ucraina și Australia. Ucraina a introdus în Uniune un volum de 2,94 milioane de tone, în timp ce Australia se află la nivelul de 2,82 milioane de tone.

STATUS GLOBAL

Fără referințe în acest moment, în afara sezonului. Însămânțările vor începe concomitent în Australia și Canada.

ICE CANOLA RSK23 MAY23 – 764,6 CAD

GRAFIC TREND ICE CANOLA – RSK23 MAY23

GRAFIC COMPARATIV. CORELAȚIE PETROL-RAPIȚĂ-CANOLA

CAUZE ȘI EFECTE – THE STORY

Panica indusă de cele 5 țări membre ale Uniunii Europene care au reacționat în bloc la lipsa de reacție a Comisiei Europene a condus la un nou spike al rapiței în Euronext. Teamă că cele minim 3 milioane de tone de rapiță aferente sezonului 2023-2024 nu vor putea fi aduse în Uniune a generat creșterea de preț. Și să nu uităm de spike-ul provocat de OPEC+.

Însă tensiunea începe să se disipeze, iar cotațiile se reașază. Rămâne un suport nesperat din partea uleiului de palmier, dar estimăm și un impact negativ care vine din soia și se va vedea la deschiderea ședinței Euronext din 24 aprilie 2023.

Rapița este oarecum o poveste terminată, dacă vorbim de recolta veche. Rămân lichidările de poziție la luna MAY23 și trecerea efectivă la AUG23, unde nu vedem invers de recoltă, semn de stabilitate pe volum până în acest moment.

Destabilizarea ar putea sosi în mod accelerat în cursul lunii MAY23 prin însămânțările din Canada și Australia. Acolo este un punct de referință ce poate și noi credem că va determina scăderi în indicațiile AUG23.

Astfel că rapița nu poate genera prea multe surprize în acest moment în afară de cele logistice aferente și grâului și porumbului. Discountul de 45 EUR față de Euronext poartă în el și eșecul României în a converti valorile de Jouli/kg în grame de CO2/kg de materie uscată. Și acesta are o pondere de minim 20 EUR/tonă, bani extrași din buzunarul fermierului român, firește.

Mai mult, prețul barilului de petrol s-a diluat și astfel a generat un suport mai redus rapiței. Un baril de petrol în cotatia Brent iunie 2023 este la nivelul de 81,66 USD, față de 87 USD, un vârf din zilele precedente.

STATUS LOCAL

Portul Constanța cotează semințele de floarea-soarelui la nivel de 420 USD/tonă.

Procesatorii oferă si ei același nivel de preț în paritatea DAP unități de procesare.

CAUZE ȘI EFECTE

Semințele de floarea-soarelui rămân pe același palier ca înainte de Sărbătoarea ortodoxă de Paște. Nu s-au efectuat modificări în acest sens. Aprovizionarea își urmează cursul firesc și se vede clar că inversul de recoltă este de minim 20 USD/tonă. Însă pe măsură ce evoluția din bazinul Mării Negre va avansa, lucrurile se pot schimba în defavoarea prețului semințelor.

STATUS REGIONAL

UCRAINA. Vor însămânța peste 6 milioane de hectare de semințe de floarea-soarelui, ceea ce îi vor conduce pe o producție la hectar asemănătoare cu cea a anului precedent la un volum de 13 milioane de tone. Însă dacă productivitatea la hectar va crește ca în 2021, vom vedea în mod clar cifre aproape de 15 milioane de tone.

RUSIA va genera, după toată analiza noastră, un nivel de recoltă de 16,5 milioane de tone de semințe de floarea soarelui și, în mod clar, va influența piața uleiului brut la nivel regional, precum și în destinațiile „prietenoase”, cum ar fi India.

STATUS GLOBAL

ARGENTINA va închide recolta la un nivel de 3,8 mil. tone de semințe, deci nu vor mai fi influențe din America de Sud în această privință.

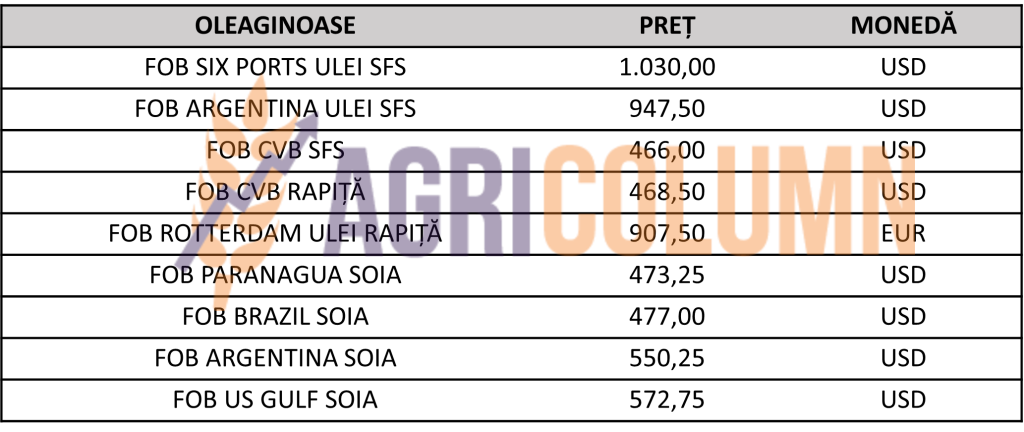

INDICAȚII PREȚ OLEAGINOASE ȘI ULEI DIVERSE ORIGINI

CAUZE ȘI EFECTE – THE STORY

Producția globală de semințe de floarea soarelui va ajunge la 54,8 milioane de tone în 2023/24, conform ultimelor estimări ale Consiliului Internațional pentru Cereale (IGC). Aceasta ar fi o creștere de 8% sau 4 milioane de tone față de sezonul curent, se arată în raportul din 23 martie.

Creșterea proiectată s-a bazat pe creșterile anticipate ale randamentului, care erau de așteptat să revină la niveluri apropiate de medie ca urmare a rezultatelor dezamăgitoare legate de căldură în 2022. Creșterile de randament sunt așteptate în special în Europa, producția de semințe de floarea soarelui din UE27 estimată să crească cu 1,1 milioane de tone față de anul precedent.

Producția ucraineană va crește cu 1,5 milioane de tone, până la 13,5 milioane de tone, Rusia se așteaptă să recolteze 15,8 milioane de tone, o creștere de 0,8 milioane de tone.

Sper că să înțelegem cu toții ce se va întâmpla cu prețul semințelor de floarea soarelui în acest context și ceea ce va urma. Mai precis, închiderea Coridorului va avea efect de vărsare a semințelor și a uleiului brut înspre liniile de solidaritate. Acest aspect va crea presiune pe prețurile locale, precum și pe costul logistic care va crește în concordanță cu disponibilitatea mijloacelor de transport.

O producție mai mare asociată cu stocuri rămase în Bulgaria (circa 1 milion de tone), România (minim 0,4-0,5 milioane de tone) va crea o premisă pentru un preț mult mai redus în ansamblul recoltei noi de semințe de floarea-soarelui. O compensare ar trebui să vină din cerere, însă după cum am realizat în sezonul pe care-l vom încheia în curând, destinațiile dictează, iar uleiul de palmier discountat a atras enorm de mulți cumpărători. Acum, uleiul de palmier generează o lipsă de producție și implicit disponibilitate de procesare și export din cauza vremii din Indonezia. Acest lucru oferă încă acel suport de 20 USD/tonă semințelor de floarea-soarelui.

Însă cumpărătorii de ulei brut din bazinul Mării Negre și ne referim specific la Ucraina, au cam dispărut în premisele de închiderea a Coridorului. Ultimele cotații erau sub 900 USD/tonă și nu existau foarte mulți doritori.

În concluzie, conform prognozelor IGC, vom avea parte de o pantă descendentă în termen de preț al semințelor de floarea-soarelui aferent noii recolte. Vechea recoltă trebuie vândută, căci foarte curând fabricile vor intra în reviziile anuale și vor porni noul sezon cu procesarea rapiței ce va fi recoltată prima din grupul celor 3 oleaginoase.

STATUS LOCAL

În România, indicațiile de preț pentru soia sunt la nivelul de 500 USD/tonă, DAP unități de procesare pentru soia non-GMO.

În perioada 1 iulie 2022 – 12 aprilie 2023, au fost importate aproximativ 197.000 tone de soia.

STATUS REGIONAL

UNIUNEA EUROPEANĂ. Importurile totale de soia boabe în acest sezon de comerț au atins nivelul de 9.5 milioane de tone. Iar șrotul de soia a atins nivelul de 12.2 milioane de tone. Spania, Olanda și Germania conduc topul importatorilor de soia boabe, în timp ce la șrot de soia evidențiem Spania și Franța.

STATUS GLOBAL

ARGENTINA. Este scăzută imediat după raportul WASDE de către casele locale de analiză până la nivelul de 23 milioane de tone. Programul Dolar-Soia nu dă rezultatele așteptate, în ciuda unei parități de 300 pesos/1 USD față de 230 pesos/1 USD, cursul de schimb normal.

BRAZILIA. Volumul care se recoltează în Brazilia este extrem de generos. Vor depăși cifra de 156 milioane de tone, fapt care alimentează și scutură la propriu nivelul de preț local.

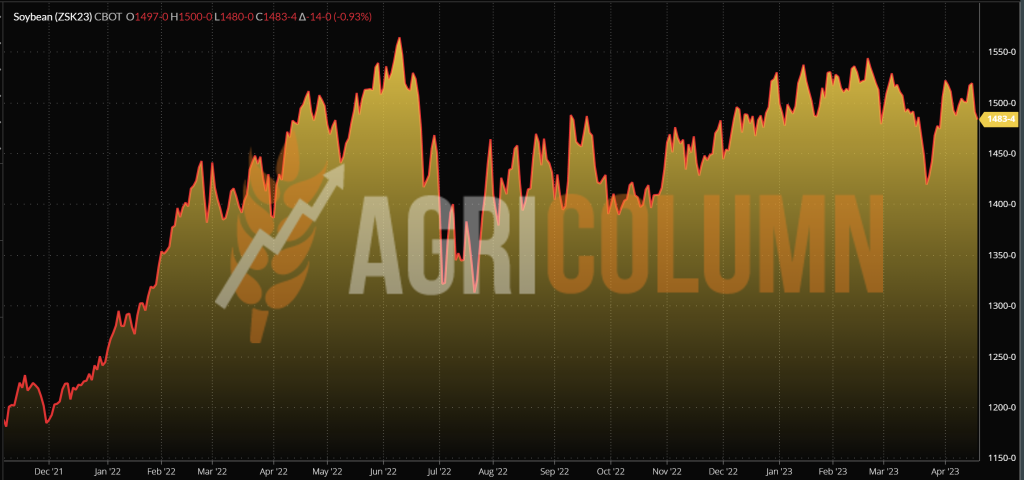

CBOT SOIA ZSK23 MAY23 – 1.483 c/bu

TREND GRAFIC SOIA – ZSK23 MAY23

CAUZE ȘI EFECTE – THE STORY

Recolta gigantica a Braziliei penalizează prețul și vedem acest lucru exprimat în acțiunile SUA care generează achiziții de soia din Brazilia. Costul de 2 USD/bushel aferent transportului nu are impact astfel că fluxul este deschis.

Totodată, calculul de potențial de volum Nord-American face ca inversul de recoltă CBOT să fie extrem de evident, măsurând MAY23 unde au început lichidările și roll-over-urile cu NOV23. Rezultatul este unul simplu și clar, minus 200 c/bushel adică 73,5 USD/tonă.

Aviz clar deci vânzătorilor de soia recoltă nouă din România precum și cumpărătorilor de șrot de soia pentru industria zootehnică. Primii trebuie să securizeze forward prețul, iar utilizatorii de șrot să nu se supra-expună prin cumpărări pe termen lung și preț fix și ridicat.

Totul rezidă în calculul nivelului de înlocuire pe același palier de conținut de proteină în boabe soia și șrot de soia (soybean meal).

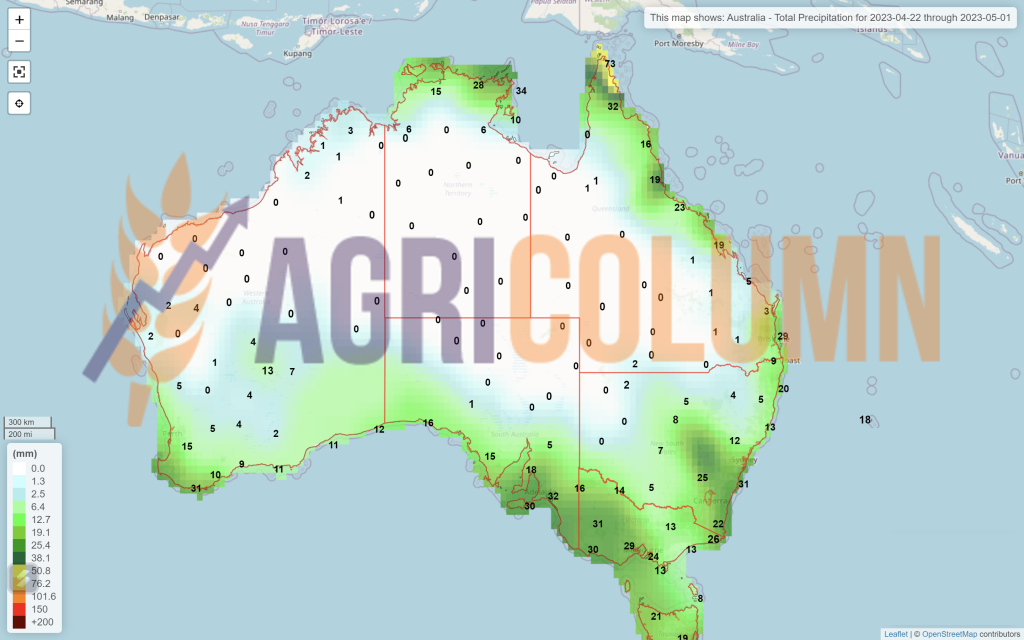

EXTRA

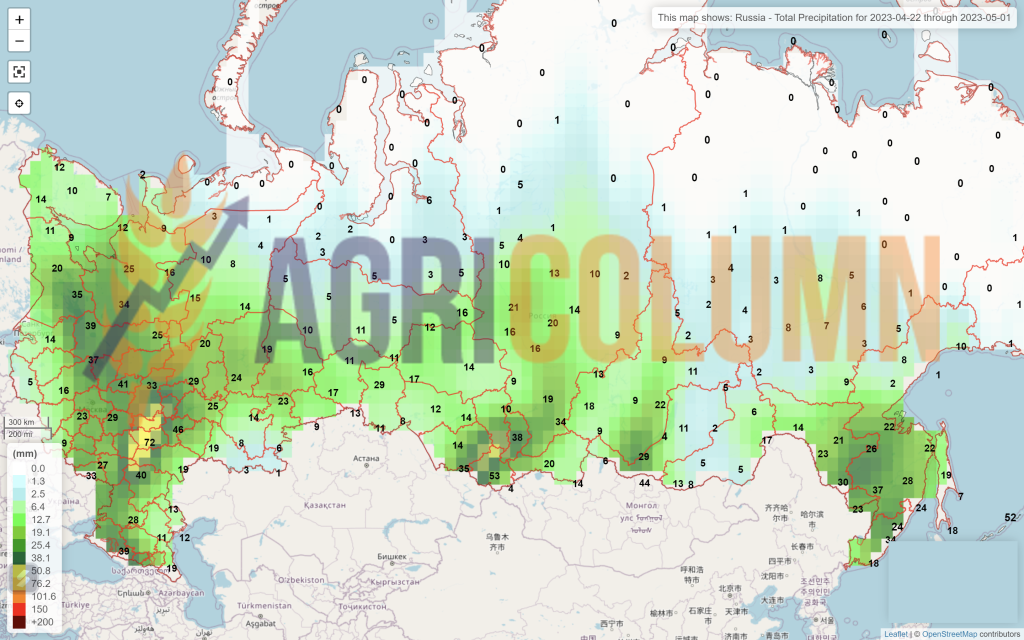

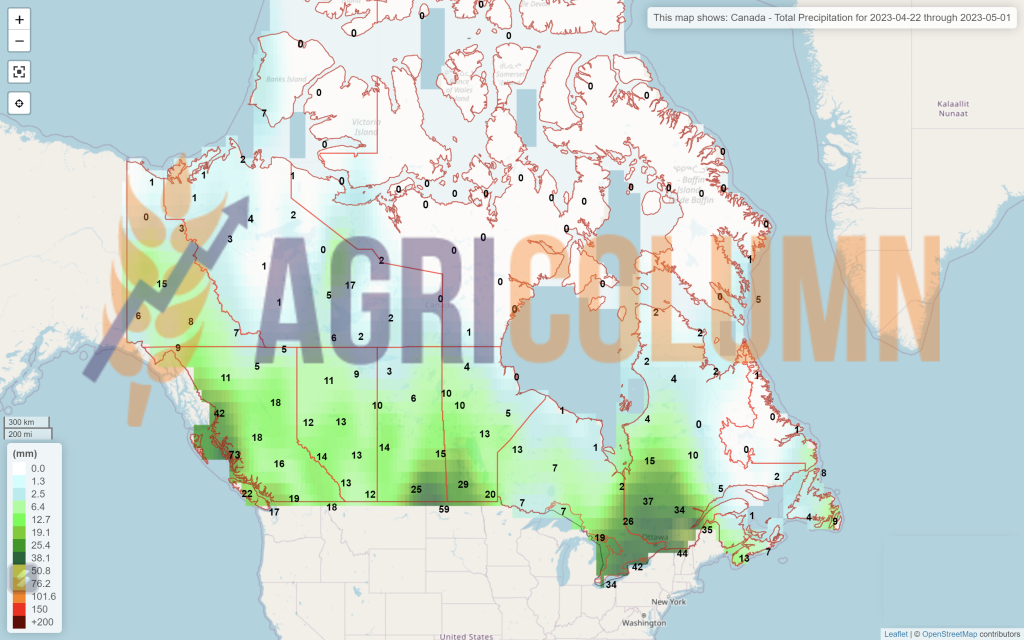

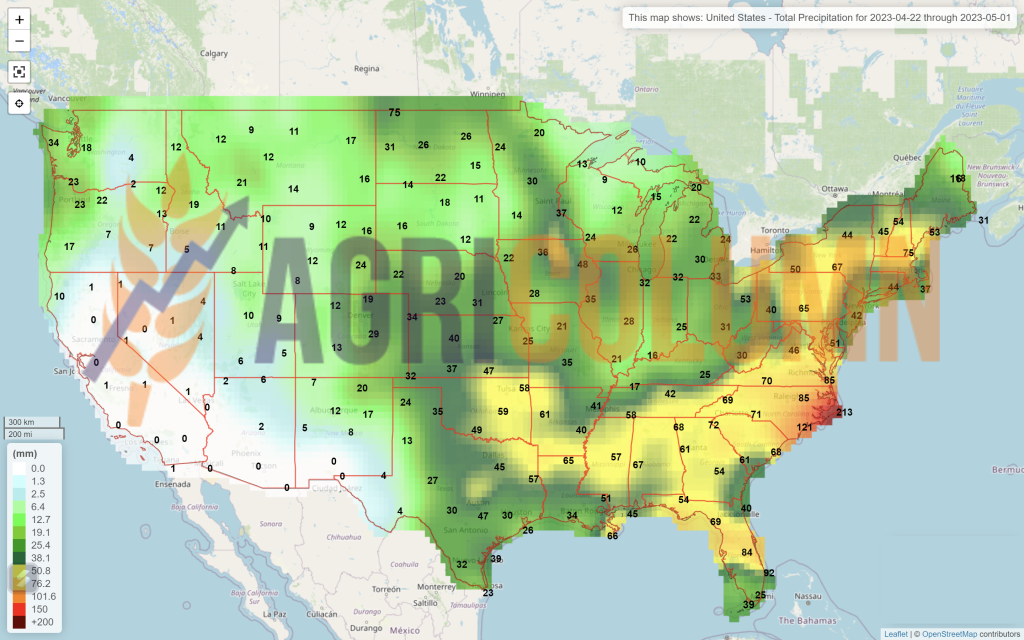

22 aprilie – 1 mai 2023

România

Europa

Ucraina

Rusia

Canada

SUA

Brazilia

Argentina

China

Australia