Raportul de piață din această săptămână conține informații despre:

AGRI TRADE SUMMIT, 22 FEBRUARIE 2023

Evenimentul Agri Trade Summit, din data de 22 februarie, de la București, organizat în totalitate de AGRIColumn, având ca partener pe organizatorul de evenimente Godmother, a fost un o reală poveste de succes. Fermieri, Traderi, Procesatori, Integratori, Brokeri, Operatori de Logistică, Finanțatori, precum și companii din 14 țări europene au participat la AGRI TRADE SUMMIT, primul eveniment de acest gen al României.

Autorități de prim rang au salutat evenimentul, adresând mesaje de încredere și suport. Dintre aceștia, enumerăm: Primul Ministru al României, Secretarul General adjunct al NATO, Ministrul Agriculturii al României, Secretarul de stat al Ministerului Agriculturii, Comisarul European pentru Agricultură, Președintele Comisiei pentru Agricultură din Parlamentul European, Ministrul Plenipotențiar al României la Uniunea Europeană, precum și USDA, prin reprezentantul regional pentru Europa de Est.

De-a lungul zilei, a fost înregistrat un număr de peste 800 de vizitatori care s-au întâlnit, discutat și au deschis noi căi de colaborare și cooperare.

Astfel, România a indicat cu precizie rolul și locul său pe scena agribusinessului regional și global, rol adjudecat prin muncă, dăruire și dezvoltare sustenabilă.

Acest eveniment are rolul de a consolida relații de business, de a facilita cooperarea, colaborarea între Fermieri și toți Operatorii din Agribusiness din România și Uniunea Europeană. Evenimentul va avea o regularitate anuală, astfel că vă invităm să vă inserați în calendare încă de pe acum data de 22 Februarie 2024.

Inserăm doar câteva momente capturate fotografic, în afara celor 12 posturi de televiziune ce au transmis live deschiderea timp de 2 ore, pe parcursul evenimentului AGRI TRADE SUMMIT.

STATUS LOCAL

Indicațiile Portului Constanța gravitează în jurul valorilor de 265 EUR/tonă.

Indicațiile noii recolte sunt de 240-245 EUR/tonă. Inversul de recoltă este deci de 20-25 EUR/tonă.

CAUZE ȘI EFECTE

EXTRAS DIN NUMARUL PRECEDENT: „Pentru noua recoltă, există, de asemenea, un termen și un moment de decizie. Fermierii români trebuie să fie foarte atenți la semnale și să genereze flux de marfă în intervalul următoarelor 3 săptămâni. Judecând prin starea de astăzi a recoltelor în România, nu avem motive de îngrijorare cu privire la volume. Dar România trebuie să facă primul pas, fermierii trebuie să fie înaintea altora în piață pentru conservarea potențialului noii recolte.”

Prognozele noastre se adeveresc și povestea grâului s-a terminat de mult, precum repetăm de foarte multe luni. Fermierii trebuie să procedeze la vânzarea grâului, recolta veche și recolta nouă. Suntem în urmă cu vânzările și nu avem nicio motivație suplimentară de a nu le efectua. Într-adevăr, factorii de producție sunt cei care penalizează marjele de câștig, într-adevăr, liniile de solidaritate dăunează mărfurilor romanești, dar nu există în acest moment nicio soluție. Propoziția este extrem de simplă: grâul trebuie vândut. Altfel, vom rămâne cu marfa care va trece în recolta următoare și, efectiv, va întări presiunea și așa existentă asupra pieței.

STATUS REGIONAL

RUSIA rămâne captiva aceluiași fundament clar: trebuie să vândă grâu, cât de mult se poate. Și regăsim totul în comportamentul lor comercial. Sunt extrem de competitivi și generează discounturi între 5-15 USD/tonă pentru a captura volume de livrat în Destinații.

În lipsa unuia dintre destinatarii favoriți, și anume Iran, volumele lor sunt penalizate și acest lucru îi reorientează către alte destinații.

La cinci zile după introducerea cotei de export de cereale (de la 15 februarie la 20 februarie), Federația Rusă a redus livrările de grâu în termeni anuali cu 7%, până la 412.000 de tone.

În total, în perioada 15-20 februarie, volumul total al exporturilor de principalele tipuri de culturi de cereale a scăzut cu 7,4%, până la 474.000 de tone, față de 512.000 de tone cu un an mai devreme. Livrările zilnice de cereale au scăzut la 95.000 de tone de la 102.000 de tone cu un an în urmă, inclusiv grâu – la 82.500 de tone de la 88.500 de tone. Prețul grâului rusesc continuă să scadă, iar în prezent, prețul este de 298 USD/tonă FOB 12,5 proteină.

Încetinirea transporturilor de cereale din porturile din sudul Rusiei din cauza condițiilor meteorologice nefavorabile i-a determinat pe analiștii locali să își revizuiască în scădere prognoza pentru exporturile de grâu din februarie – de la 4 milioane de tone la 3,5 milioane de tone. În general, luând în considerare toate porturile și exporturile terestre, volumul a ajuns la aproximativ 28,1 milioane tone – cu 24% peste cifra totală a exporturilor de anul trecut.

UCRAINA a declarat 1,04 milioane de tone de cereale exportate în săptămâna care s-a încheiat la 23 februarie, ușor în urma ritmului din săptămâna precedentă, potrivit datelor guvernamentale publicate vineri. Lichiditatea pe bază de CPT pe piața internă a continuat să fie limitată, din cauza lipsei de spații de depozitare libere pe terminalele de transbordare Pivdennyi, Odesa și Chornomorsk (POC), precum și în porturile cu apă puțin adâncă – Izmail, Reni și Chilia.

Tot mai mulți vânzători încep să privească departe, în direcția vânzărilor prin frontierele vestice, pe calea ferată și pe șosea.

Exportatorii ucraineni au înregistrat 383.323 tone de grâu care urmau să plece în străinătate în perioada de raportare, ceea ce reprezintă o întârziere de 9% față de ritmul din săptămâna precedentă, ceea ce ridică totalul exporturilor de grâu de la începutul anului de comercializare 2022/23 la 11,1 milioane de tone.

Turcia a fost principala destinație, cu aproximativ 84.329 tone de grâu care s-a îndreptat către această țară, urmată de Bangladesh (76.064 tone), România (65.993 tone), Sri Lanka (51.980 tone), Kenya (30.583 tone), Spania (29.948 tone) și Polonia (19.971 tone).

UNIUNEA EUROPEANĂ. Exporturile încetinesc, prognozele sunt reviziuite în scădere, grâul franțuzesc nu mai are o pondere așa de mare în calcule. Un maxim de 1,5 mil. tone mai sunt disponibile pentru export în următoarele 4 luni.

În timpul săptămânii de raportare, 33.588 de tone de grâu au fost încărcate pentru un singur transport destinat Algeriei, ceea ce reflectă o scădere de 72% pe parcursul săptămânii. Acest lucru facilitează oarecum celelalte Origini și încurajează oarecum România să poată competiționa cu volumele sale de export rămase restante.

EURONEXT – MLK2323 MAY23 – 280 EUR (-11,5 EUR față săptămâna precedentă)

GRAFIC TREND GRÂU EURONEXT – MLK2323 MAY23

STATUS GLOBAL

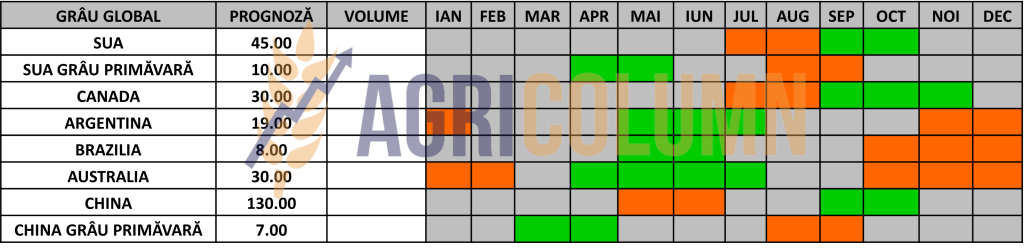

SUA recepționează prognozele de suprafață însămânțate și ce urmează a fi însămânțat în primăvară cu grâu. Iar cifrele eliberate de NASS (North American Statistical Services) indică în mod clar o creștere a suprafețelor alocate grâului.

Astfel, față de raportarea din octombrie 2022, care indică o suprafață de 18,5 mil. hectare, cea actuală indică o creștere a suprafeței cu 1,5 mil. tone, adică 20 mil. tone. Acest lucru se traduce în mod clar printr-o creștere a potențialului de recoltare care va fi condus la un nivel de peste 54-56 mil. tone. SUA are o medie de 3 tone producție grâu la hectar.

INDIA menține restricțiile de export asupra grâului, în tentativa de a stabiliza prețurile interne.

EGIPT stabilește prețul minim de referință al grâului la nivel intern la 270 USD/tonă pentru a proteja fermierii din țară de potențialele scăderi de preț și pentru a-i încuraja să cultive.

CBOT GRÂU – ZWK23 MAY23 – 721 c/bu (-55 c/bu (20 USD/tonă față de săptămâna precedentă)

GRAFIC TREND GRÂU CBOT – ZWK23 MAY23 = nivel 30 septembrie 2022

INDICAȚII PREȚURI GRÂU DIVERSE ORIGINI

LICITAȚII ȘI TRANZACȚII

EGIPT GASC a cumpărat în cadrul licitației din 22 februarie 240.000 tone de grâu de origine rusă (3 x 40.000 și 2 x 60.000 tone) pentru livrare în perioada 1-15 aprilie, plătind 317,5 USD/tonă în paritatea CFR către Grain Flower (GTCS). Plata este prin LC (Letter of Credit), la livrare, iar achiziția este finanțată de Banca Mondială, deoarece Egiptul are încă dificultăți în ceea ce privește disponibilitatea dolarilor americani, ceea ce limitează comerțul privat.

Data de 28 februarie 2023 va genera încă două licitații extrem de interesante. TMO Turcia va achiziționa 790.000 tone in licitație, iar MIT Iordania va genera din nou o licitație pentru 120.000 tone de grâu.

CAUZE ȘI EFECTE

BAZINUL MĂRII NEGRE. 24 februarie 2023. Un an de când a început războiul. Și, în afară de amenințările perpetuate de Putin în modul caracteristic, nimic nou pe front. Rusia încearcă să recucerească poziții, sunt respinși și încleștarea continuă în modul total absurd pe care-l vedem de foarte multă vreme.

Putin susține discursuri delirante în încercarea de a-și motiva populația. Însă și acolo se schimbă generații, iar tinerii ruși nu cred în regimul său opresiv și totalitar.

China intervine cu o declarație oarecum neutră, în care evită să puncteze în mod clar lucrurile, dar indică prin cuvinte cheie, avertizând asupra proliferării armelor nucleare și sugerează necesitaea opririi războiului ce cauzează pierderi de vieți omenești.

În rest, doar un duel al declarațiilor între Biden și Putin. Însă Putin vizează, cel puțin deocamdată, o rupere a echilibrului în altă zonă pentru a disimula atenția. Știe și el că nu poate susține cu pod aerian ocuparea unui aeroport din Republica Moldova. Orice avion rusesc de transport va încercă să treacă prin spațiul aerian ucrainean va fi țintă facilă, exact ca o rată greoaie în zbor. Alte tentative disimulate sub prezența civilă de suporteri la meciuri a fost înăbușită în fașă de către servicii aparținând altor țări.

În privința comerțului cu grâu, Rusia nu are prea multe opțiuni. Am putea spune că nu are decât una singură, și anume să vândă grâu. Orice încercare de a manipula piața prin „analiști” nu are absolut niciun efect. Profesioniștii din domeniu cunosc Maskirovka rusească și o ignoră în totalitate. Până și creșterea taxei de export a grâului la 70 USD/tonă indica „foamea” de capital în Rusi. Mașina de război trebuie hrănită.

Rusia are de exportat foarte mult grâu și poate o va face. Rusia încearcă în mod artificial să inducă prezumții și în cazul recoltei noi de grâu, cum că nu ar fi în bună stare. Ce putem spune? Așa se întâmplă în fiecare an, anumite suprafețe se pot pierde. Însă stocurile rusești sunt mari, iar grâul de primăvară va fi însămânțat în curând. În afară de asta, teritoriile ocupate din sudul Ucrainei, precum și Crimeea le pot furniza cantități. Nu ne ferim, Rusia a exploatat în interesul propriu zona de sud a Ucrainei, capturând mărfurile și furnizându-le către țări din Orient.

FONDURILE, precum am prognozat în numărul precedent, lichidează masiv și, în mod efectiv, însângerează piața grâului. Era normal ca acest lucru să se întâmple. În câteva zile intrăm cu dreptul, am putea spune, în anul următor. Indicația grâului MAY23 este pentru sezonalitate și deja calculele de aprovizionare se efectuează pentru maxim 3,5-4 luni. Scăderea generată de CBOT de 55 cenți/bushel sau 20 USD/tonă indică cu mare precizie acest lucru. Urmează EURONEXT, cu siguranță, să se acordeze cu CBOT pe 27 și 28 februarie.

FUNDAMENTELE FIZICE sunt clare în acest moment. Grâul are acoperire din punct de vedere al cererii și pe termen scurt și mediu nu vor exista probleme în acoperire.

Țările din bazinul Mării Negre posedă suficiente stocuri spre a onora cererea. Enumerăm aici Rusia, Ucraina, România și Bulgaria. La rând urmează Serbia și alte țări ale Uniunii Europene.

Deplasându-ne la Antipozi, vedem clar stocuri de grâu în Australia ce pot acoperi, la rândul lor, cererea de oriunde ar veni ea și pot genera competiție chiar și în Uniunea Europeană. Peste ocean, în SUA și Canada, există suficiență în ceea ce privește stocurile de grâu, iar aceste două origini sunt și ele în întârziere în privința stocurilor.

Originea argentiniană este compensată de restul Originilor globale.

Iar NASS, prin prognozele de stocuri și de suprafață, certifică încă o dată existența grâului ca materie primă.

CORIDORUL CEREALELOR – UCRAINA. Termenul de încheiere a perioadei se apropie cu pași repezi, mai precis în 18 martie 2023, iar părțile implicate generează discuții despre prelungirea lui. Rusia afișează nemulțumiri evidente asupra acestui aspect.

Un lucru este foarte clar și sigur. Rusiei i-a convenit acest coridor. Da, într-adevăr, l-a folosit pentru a-și manevra mărfurile, la rândul ei. Stilul său a fost unul caracteristic, a întârziat cât de mult a putut inspecțiile din Istanbul spre a îngusta fluxul ucrainean. Și, în afară de a-l îngusta, a mai obținut ceva, și anume: a scumpit marfa ucraineană, pentru simplul motiv că așteptarea la inspecție costă. Armatorii taxează și totul se reveresează în prețul mărfurilor. Astfel că Rusia a obținut ceea ce dorit – eliminarea competiției din destinații. Și ne referim aici la grâu, porumb și ulei de floarea-soarelui. Sufocare și Scumpire. Acești doi parametri au fost urmăriți și atinși de Rusia.

Credem că acest coridor va fi prelungit, căci în afară de cele de mai sus, Rusia mai are un avantaj, și anume faptul că apare în fața lumii ca un factor umanitar permițând hranei să circule. Da, este o formă de șantaj cu beneficii mari comerciale.

Închiderea coridorului însă nu ar aduce scumpiri ale mărfurilor. De ce? Este extrem de simplu: Presiunea se va muta pe țările din flancul estic al Uniunii Europene. Mărfurile ucrainene ce tranzitează în aceste momente își vor spori volumele, efectuând presiune pe prețurile de vânzare ale fermierilor locali, menținând sau chiar coborând nivelul prețurilor.

Avantajele mărfurilor ucrainene sunt evidente: nu au bariere tarifare și nici tehnice (sanitar-veterinare) pentru accesul în Uniunea Europeană.

Am însă o întrebare foarte pertinentă: ce va face Uniunea Europeană în curând? Căci, la cum se prezintă astăzi lucrurile, culturile de toamnă din UE arată bine. Grâul arată în formă, rapița de asemenea, având și o suprafață mai mare alocată în programul de însămânțare. Criza fermierilor nemulțumiți se va întinde și în interiorul Uniunii în curând pentru că această competiție nu este etică.

- Fermierii din UE au costuri ridicate de producție față de fermierii din Ucraina.

- Fermierii din UE respectă norme, reguli și proceduri europene, ceea ce în Ucraina nu se întâmplă.

Și aici vorbim despre o competiție neloiala, nicidecum despre altceva. Toată compasiunea pentru fermierii din Ucraina, dar competiția este neloială, privind în mod clar la importurile de mărfuri ucrainene ce nu doar au tranzitat prin România, Polonia, Ungaria și Bulgaria ci au rămas în aceste țări.

CONCLUZII:

- Grâul nu are nicio motivație să crească fulminant.

- Așteptarea este efemeră și stocurile trebuie vândute.

- Timpul se îngustează, iar lunile aprilie și mai sunt mai aproape decât credem.

- Stocurile globale asigură tranziția următoarelor 4 luni.

- Recoltele din emisfera nordică indică note pozitive ca stare de vegetație.

- Recoltele din emisfera sudică au depășit prognozele.

STATUS LOCAL

Indicațiile de preț ale orzului furajer rămân în zona indicației 240-242 EUR/tonă, paritatea CPT Constanța.

S-au remarcat pentru o perioadă scurtă de timp creșteri de preț pe fondul unei cereri scurte de aprovizionare spot la anumiți cumpărători ce trebuiau să completeze nave în așteptare la încărcare, iar nivelul oferit pentru aceste cereri spot a fost de 250 EUR/tonă.

STATUS REGIONAL

RUSIA. Taxa de export a orzului la crescut și săptămâna aceasta, ajungând la valoarea de 51,73 USD/tonă.

UCRAINA. Volumul săptămânal al exporturilor de orz s-a ridicat la 59.794 tone, iar volumul total exportat de la începutul sezonului 2022/23 a crescut marginal puțin peste 2 milioane de tone.

LICITAȚII ȘI TRANZACȚII

MIT IORDANIA a cumpărat 60.000 tone de la AgrochIrnogi la prețul de 295USD/tonă pentru a fi livrat în a doua jumătate din iulie.

TMO TURCIA caută printr-o licitație 440.000 de tone pentru livrare în 10 martie – 10 aprilie sau 11 aprilie – 11 mai, in porturile Iskenderun, Mersin, Izmir, Bandirma, Derince și Samsun. Data limită este 2 martie 2023.

INDICAȚII PREȚURI ORZ DIVERSE ORIGINI

STATUS GLOBAL

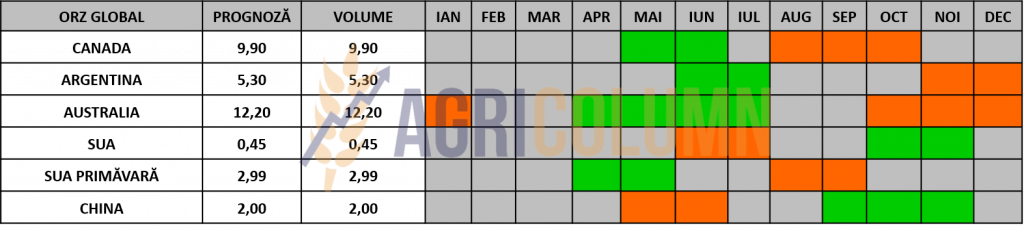

CANADA. Exporturile de orz în timpul săptămânii s-au ridicat la 135.000 tone, ceea ce reprezintă o creștere de 10% față de ritmul săptămânii precedente. Cifra totală pentru actualul an de comercializare se ridică la 2 milioane de tone, ceea ce indică o creștere de 19% față de anul precedent.

STATUS LOCAL

Indicațiile porumbului în portul Constanța încep să scadă, astfel că pentru livrările spot înregistrăm niveluri de 260-262 EUR/tonă. Pentru livrările din aprilie, se pot obține niveluri de 267 EUR/tonă.

CAUZE ȘI EFECTE

Porumbul începe să piardă teren la nivel național din punct de vedere al prețurilor. Este un efect generat de raportul NASS al USDA, precum și de raportările IGC în ceea ce privește producția, stocurile și consumul la nivel global. Era un lucru previzibil, căci din aceste raportări au reieșit concluziile pe care le enumeram și în numărul precedent. Una dintre ele se referea în mod clar la grâu ca driver al prețului. Din punct de vedere tehnic, prețul porumbului era egal cu cel al grâului și diferențierea în funcție de factorul Cerere și Ofertă trebuia să fie luată în orice formulă de aprovizionare. Fermierii români nu ar trebui să aștepte ca în cazul grâului. Așteptarea ar putea costa foarte mult în perioada următoare.

STATUS REGIONAL

UCRAINA. Porumbul ucrainean are probleme, începând cu lichiditatea redusă din cauza aglomerării din Coridor (ceea ce face ca spațiile de stocare să fie foarte limitate, ca efect colateral al întârzierilor provocate de Rusia în inspecțiile din Istanbul) și terminând cu anumite probleme de calitate ce penalizează mărfurile ucrainene în mod clar și direct. Astfel, foarte mulți furnizori de marfă ucraineană caută drumurile vestului, prin căile feroviere, rutiere și fluviale.

Volumul săptămânal de porumb declarat la export s-a ridicat la 604.470 de tone, ceea ce reprezintă o întârziere de 7% față de ritmul săptămânii precedente și ridică volumul total de porumb exportat de la 1 iulie la 17,8 milioane de tone.

În săptămâna raportată, China rămâne principala destinație pentru porumbul ucrainean, cu 138.076 tone declarate, în timp ce 113.000 tone au fost declarate pentru a fi livrate în România – principala destinație de tranzit din care se re-exportă cereale. Aceasta a fost urmată de Ungaria cu 56.190 tone, Olanda cu 7.426 tone, Italia cu 44.948 tone, iar 40.177 tone au plecat spre Kenya. În cele din urmă, aproximativ două cargouri de circa 34.500 tone au fost listate ca fiind îndreptate către Polonia și Israel.

RUSIA. Taxa pentru porumb a crescut la 30,25 USD/tonă. Calculul indicelui pentru porumb și orz ia în considerare în prezent tranzacțiile înregistrate pe baza încărcării în porturile din Marea Caspică, precum și în porturile din Marea Azov și Marea Neagră.

EURONEXT PORUMB – XBM23 JUN23 – 279,5 EUR (-11,25 EUR față de săptămâna trecută)

GRAFIC TREND PORUMB EURONEXT – XBM23 JUN23

STATUS GLOBAL

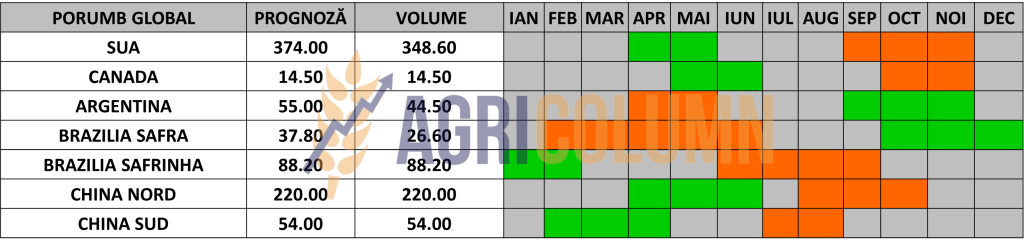

SUA. NASS prognozează stocuri mai mari de porumb în SUA. La raportarea din OCT22, stocurile americane erau de 43,5 mil. tone, iar la această dată sunt de 46,5 mil. tone, luând în calcul și rata de dispariție (consum). De asemenea, prognoza de însămânțare a fost ridicată de la 35,85 mil. hectare la un nivel de 36,84 mil. hectare, reprezentând o creștere de 0,97 mil. hectare. Aceasta creștere asociată unui randament de 11 tone la hectar indică o ridicare a prognozei de volume nord-americane.

Vânzările nete de porumb din SUA au ajuns la 823.300 de tone în săptămâna din 16 februarie, depășind așteptările analiștilor, dar scăzând cu 20% față de săptămâna precedentă, conform datelor săptămânale ale USDA, publicate vineri.

ARGENTINA. BAGE reduce încă o dată prognoza de volum a porumbului argentinian, de la 44,5 mil. tone la doar 41 mil. tone. Suprafețele evaluate că fiind în condiții bune spre excelente pentru porumb au scăzut cu 2 puncte, ajungând la 9%, în timp ce umiditatea este evaluată ca fiind favorabilă în 40% din suprafață, o scădere de 5 puncte față de săptămâna precedentă.

Vânzările fermierilor pentru recolta de porumb 2022/23 au crescut cu 185,7%, la 460.000 de tone, în săptămâna până la 14 februarie, în timp ce vânzările pentru recolta 2021/22 au scăzut cu 1,5%, la 655.000 de tone.

În mod cumulat, până în prezent a fost vândut un total de 7,8 milioane de tone din recolta 2022/23, în scădere cu 49,2% față de 15,4 milioane de tone observate în același moment al anului trecut.

Între timp, vânzările totale ale vechii recolte au ajuns la 46,3 milioane tone, în scădere cu 4,5% față de anul trecut.

Solicitările de licențe de export pentru recolta 2022/23 au fost de 10,4 milioane de tone, în scădere cu 53,2% față de aceeași perioadă din 2022.

BRAZILIA continua însămânțările porumbului Safrinha în același ritm lent, însă au recuperat o parte din decalajul săptămânii precedente. Exporturile braziliene au scăzut puțin ritmul, după ce multă vreme au competiționat SUA și au generata volume importante de export.

Ploile însă sunt în continuare generatoare de întârziere în însămânțarea Safrinha, iar fereastra de timp pentru acest proces se îngustează.

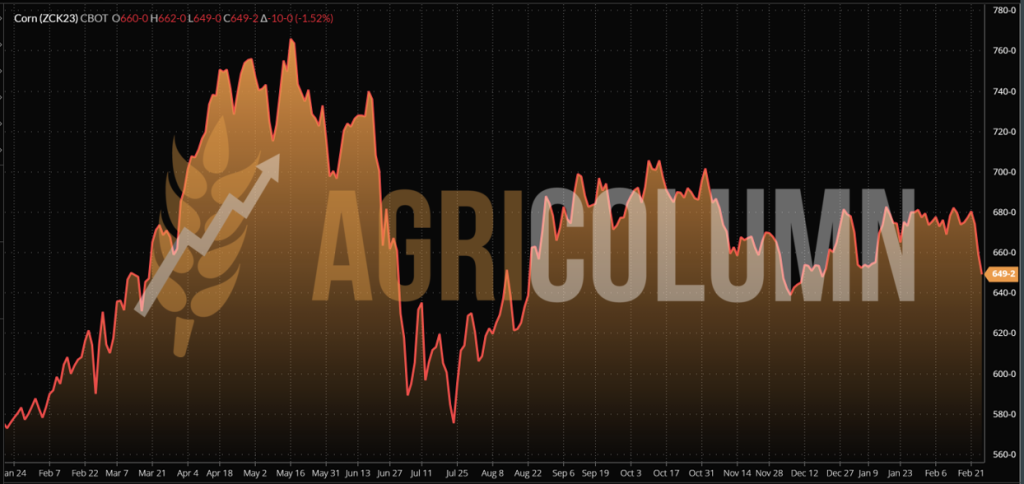

CBOT PORUMB ZCK23 MAY23 – 649 c/bu (-28 c/bu = 11 USD/tonă față de săptămâna trecută)

GRAFIC TREND PORUMB CBOT – ZCK23 MAY23

INDICAȚII PREȚ PORUMB DIVERSE ORIGINI

CAUZE ȘI EFECTE

EXTRAS DIN NUMĂRUL PRECEDENT: „Însă trebuie să fim conștienți că această platformă de preț nu va rămâne la nesfârșit pe acest nivel. Cu fiecare săptămână care trece, ea se vă eroda. De ce? Este extrem de simplu. Volumele sud-americane vor fi cunoscute, iar în acest moment, nu credem că vor mai putea scădea, deci premisele s-ar putea inversa și am putea vedea porumbul la nivel de 245-250 EUR/tonă în paritatea CPT Constanța.”

Și astfel, pe baza a ceea ce am prognozat săptămâna precedentă, porumbul începe să piardă teren. Factorii generați de IGC prin prognoză asociați cu raportul generat de NASS conduc către această stare de fapt. NASS, în mod practic, indică stocuri ridicate în SUA și prognoze de însămânțare mult mai ridicate, generate de prețul îngrășămintelor. Avem deci un ratio bun pentru fermierii americani, un impuls de a cultiva mai mult porumb.

Asociem acest lucru cu potențiala închidere a Coridorului Cerealelor și presiunea ce va veni dinspre Ucraina în materie de volume oferite spre vânzare cu un discount mai ridicat față de cel de astăzi și vedem balanța porumbului echilibrată ca producție, consum și stocuri. Acest lucru presează în mod evident pe prețul său, căci pierderea pe CBOT asociată cu lichidările de poziții indică un minus de 11 USD/tonă. Acest lucru se reflectă și în piața fizică.

De aceea credem că am putea asista în curând la niveluri mai scăzute de preț față de cele de astăzi. Platforma de suport a prețului nu mai are sens în acest moment și cu toate potențialele scăderi din Argentina, cererea este acoperită. SUA are stocuri mari, Ucraina exportă, iar Uniunea Europeană este aproape acoperită. Dacă mai aducem în calcul și Brazilia cu vânzările foarte bune din Safra și potențialul Safrinha, avem o imagine corectă și completă.

În plus, FED va corecta în continuare nivelul dobânzilor, iar prețul petrolului se arată a fi stabil la nivel global. Mai mult decât atât, ieșim din iarnă, iar prețul gazelor nu mai are fundament de creștere, șantajul rusesc a fost falimentar în acest sens.

STATUS LOCAL

Cotațiile rapiței în portul Constanța pendulează conform EURONEXT. Indicațiile variază de la cumpărător la cumpărător, în funcție de interesul său, între nivelul de 510 EUR/tonă oferit ca indicație (ceea ce arată lipsă de interes) și cel mai ridicat nivel de preț oferit de 520 EUR/tonă, este totuși o diferență notabilă.

CAUZE ȘI EFECTE

Romania are o problema astăzi. Stocurile de răpită sunt la un nivel ridicat si unele estimari conduc către cifre de circa 0.4 mil tone. Este un nivel extrem de ridicat, Romania nu a avut asemenea stocuri in aceasta perioada a anului.

Trebuie ca aceasta marfa sa fie vanduta, efemeritatea unui pret foarte ridicat nu mai are niciun fundament in piata fizica. Altfel aceste volume se vor muta in noua recolta si vor crea o presiune suplimentara pe noua recolta, din punct de vedere al pretului. RAPITA trebuie sa isi gaseasca drumul. Recolta noua trebuie si ea sa inceapa sa se miste in sensul de contractare forward.

EURONEXT RAPIȚĂ – XRK23 MAY23 – 542,50 EUR (minus 8euro vs saptamana trecuta)

GRAFIC TREND RAPIȚĂ EURONEXT – XRK23 MAY23

STATUS REGIONAL

UNIUNEA EUROPEANĂ traversează o perioadă bună din punct de vederea al stagiului de vegetație a rapiței. Prognozele rămân la fel și nu este indicată niciun fel de problemă în acest moment. Din punct de vedere al importurilor, acoperirea este suficientă din cele două surse principale, Ucraina și Australia.

STATUS GLOBAL

CANADA. Ritmul săptămânal al exporturilor de CANOLA a crescut cu 4,7% și s-a ridicat la 190.800 tone, ceea ce a dus totalul exporturilor de la începutul sezonului la 4,89 milioane de tone, adică cu 30,7% mai mult față de anul trecut.

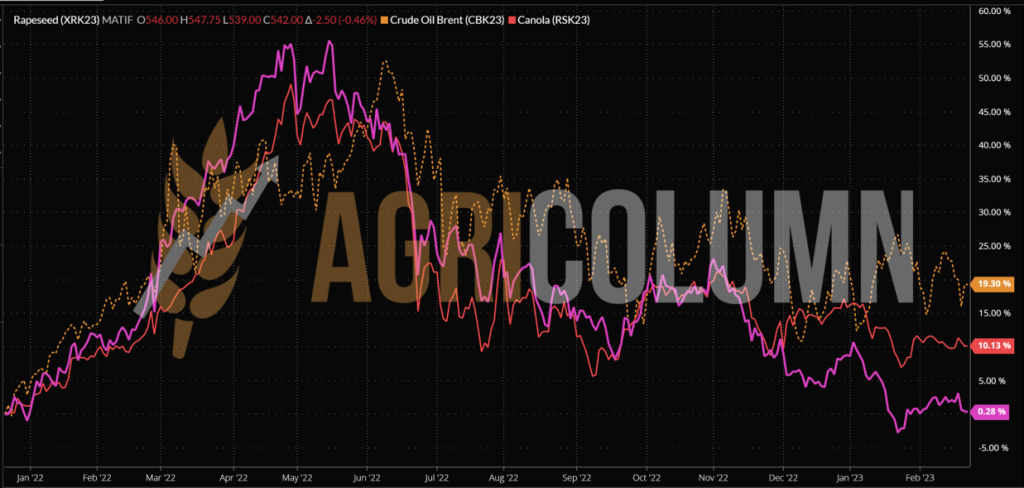

ICE CANOLA RSK23 MAY23 – 819,7 CAD (egal cu săptămâna precedentă)

GRAFIC TREND ICE CANOLA – RSK23 MAY23

GRAFIC COMPARATIV. CORELAȚIE PETROL-RAPIȚĂ-CANOLA

CAUZE ȘI EFECTE

EXTRAS DIN RAPORTUL PRECEDENT: „Credem că este un moment propice pentru o vânzare forward. În condiția unei producții de minim 2,5 tone la hectar, se poate captura o marjă operațională de 25-30% din contravaloarea investiției la hectar.”

Săptămâna ce a trecut a cauționat prognoza și tehnicitatea concluziilor pe care le regăsiți mai sus prin extras. Atingem astfel sfârșitul lunii februarie 2023 și se poate estima bine recolta sezonului în emisfera nordică.

Cu alte cuvinte, nu sunt motive să vedem creșteri fulminante de preț ale rapiței, ci doar potențiale spike-uri generate de o cerere spot sau lipsa de acoperire temporară.

Canada și Australia vor intra la însămânțare peste minim 45-60 de zile, deci până atunci mai este timp suficient. Însă la cum se prezintă vremea în cele două țări în acest moment, nu sunt motive de îngrijorare care să ridice nivelul prețului. Mai mult decât atât, Australia este extrem de competitivă în exportul de rapiță, ceea ce face ca cererea să fie acoperită și prețul să nu sufere modificări pozitive.

STATUS LOCAL

Portul Constanța cotează semințele de floarea-soarelui la valori cuprinse între 530-535 USD/tonă.

Procesatorii corelează și indică o bază de tranzacționare de 520-525 USD/tonă în paritatea DAP Unități de Procesare.

CAUZE ȘI EFECTE

În acest moment, avem un tempo scăzut al cererii cauzat de aglomerarea de ulei brut din portul Chornomorsk și lipsa navelor care trebuie să sosească la încărcare. Este un lucru care, asociat cu un USD ce s-a întărit în ultima săptămână, creează presiune pe prețul materiei prime.

STATUS REGIONAL

UCRAINA. Este o presiune logistică foarte mare în acest moment în Ucraina. Nu se poate livra uleiul produs deja și acest lucru scade nivelul prețului. Procesatorii locali nu mai au interes să plătească niveluri ridicate de preț pentru materia primă, căci nu mai au ce face cu uleiul, stocurile sunt ridicate.

RUSIA impune taxa de export la uleiul de floarea-soarelui începând cu 1 martie 2023. Nivelul de început al taxei este de 27,1 USD/tonă.

STATUS GLOBAL

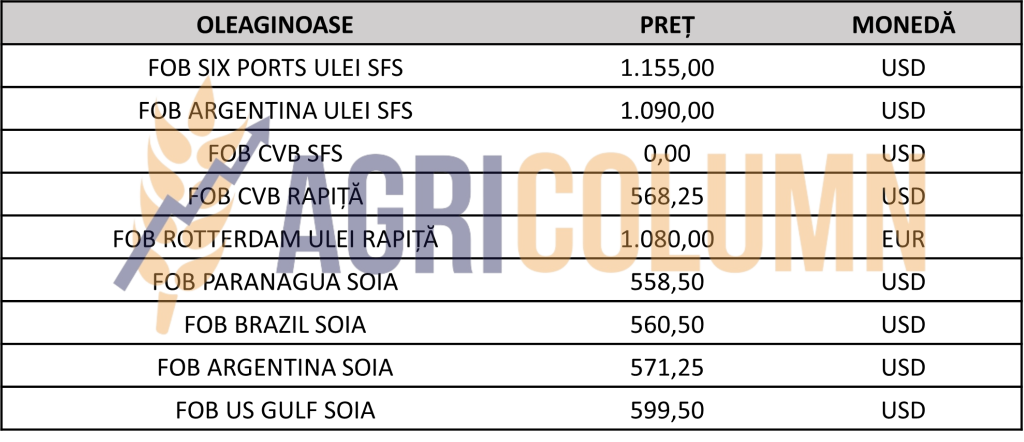

INDICAȚII PREȚ OLEAGINOASE ȘI ULEI DIVERSE ORIGINI

CAUZE ȘI EFECTE

Semințele de floarea-soarelui resimt presiunea lipsei de cerere din acest moment. Uleiul de palmier este cel care dirijează complexul VEGOIL în acest moment.

Întărirea USD este un alt factor care accentuează presiunea pe prețul semințelor de floarea-soarelui. Taxa rusească pe exportul de ulei brut de floarea-soarelui este un factor care ar trebui să ofere susținere (27 USD/tonă).

Luna martie este însă cea care va defini traiectoria prețului semințelor, iar asta până în jurul datei de 15-20 martie. Închiderea coridorului va accentua presiunea pe prețul materiei prime, căci ea își va căuta calea prin România, Bulgaria și Polonia, iar acest aspect impactează prin discounturi și prin faptul că valoarea adăugată prin procesare va fi capturată local prin import și re-export sau comerț intra-comunitar.

STATUS LOCAL

În România, indicațiile de preț pentru soia sunt la nivelul de 560 USD/tonă DAP unități de procesare pentru soia non-GMO.

STATUS REGIONAL

UCRAINA. Exporturile săptămânale de oleaginoase au scăzut în săptămâna încheiată pe 22 februarie, din cauza întârzierilor în inspecțiile de la Istanbul, care îngreunează sosirea la timp a navelor pentru încărcare. Exporturile de soia în această perioadă au scăzut la 80.641 tone, cu un volum substanțial livrat în Olanda (30.357 tone). Astfel, volumul total de soia exportată de la 1 septembrie a ajuns la 2,1 milioane tone, cu aproximativ 122% mai mare față de anul trecut.

STATUS GLOBAL

SUA. Inspecțiile săptămânale la exportul de soia din SUA au fost raportate la 1,58 milioane tone, conform USDA. Destinația principală a fost din nou China cu 1 milion tone, adică 63% din toată soia americană inspectată pentru export în cursul săptămânii. Alte destinații relevante au fost Germania (192.903 tone), Egipt (90.303 tone), Indonezia (76.947 tone), Coreea de Sud (48.723 tone) și Mexic (39.354 tone). Totalul inspecțiilor de la începutul anului de comercializare 2022/2023 a ajuns la 41,39 milioane tone, în creștere cu 3,6% față de cele 39,97 milioane de tone înregistrate cu un an înainte.

BRAZILIA. Progresul săptămânal al recoltei de soia a arătat o imagine mixtă în toate regiunile, potrivit cifrelor publicate de agenția pentru alimentație Conab, de institutul agricol din Mato Grosso, IMEA, și de compania locală de consultanță Agrural. Recolta de soia din Brazilia a atins o rată de finalizare de 23% pe 18 februarie, Conab. Procentul este mai mic decât estimarea Agrural de 25% pentru 16 februarie, dar în ambele cazuri, progresul săptămânal a fost condus de Mato Grosso, unde lucrările de recoltare a soiei erau finalizate în proporție de 60% la 17 februarie, potrivit IMEA. În alte regiuni, recolta de soia continuă să avanseze într-un ritm lent și generează îngrijorări cu privire la eventualele probleme de calitate.

Exporturile de soia ale Braziliei în luna februarie ar urma să se ridice la 8,3 milioane de tone, cu 1 milion de tone mai puțin față de estimarea anterioară de 9,3 milioane de tone, a anunțat asociația exportatorilor de cereale Anec.

ARGENTINA. Producția de soia a fost ajustată de către Buenos Aires Grain Exchange la 33,5 milioane tone, cu 4,5 milioane de tone mai puțin față de estimarea anterioară, ca urmare a înghețurilor timpurii din marginea vestică a zonei agricole, a lipsei de precipitații și a căldurii înregistrate la începutul lunii februarie. Gravitatea pagubelor provocate de temperaturile ridicate rămâne să fie evaluată în următoarele săptămâni și atunci este posibil ca estimarea producției să sufere o nouă actualizare.

Suprafețele cultivate cu soia evaluate în stare bună spre excelentă au scăzut la 3% din totalul culturilor. Zonele considerate secetoase sunt acum la 71%, iar zonele considerate în condiții optime și adecvate sunt la 29%.

Vânzările fermierilor argentinieni de soia din noua recoltă au crescut la 239.000 de tone în săptămâna până la 15 februarie. Astfel, vânzările totale ale recoltei 2022/23 au ajuns la 3,7 milioane tone, mai puțin de jumătate din vânzările totale de 7,8 milioane tone raportate în același moment al anului trecut.

CHINA. Volumele de soia procesată au scăzut la un nivel de 1,82 milioane tone săptămâna trecută, conform datelor Centrului Național de Informații despre Cereale și Ulei (CNGOIC), din cauza faptului că fabricile de procesare au rămas fără soia, la care se adaugă stocurile relativ mari de șrot de soia.

Stocurile de soia la principalele fabrici de procesare au ajuns la 4,19 milioane de tone la 18 februarie.

Stocurile de șrot de soia au crescut și au ajuns la 620.000 tone la 17 februarie, pe fondul unei cereri de consum de furaje deficitare.

Stocurile de ulei de soia s-au menținut stabile pe parcursul săptămânii, fiind raportate la 680.000 tone pe 21 februarie, deoarece ritmul de cumpărare a scăzut în paralel cu activitatea redusă de procesare.

CBOT SOIA ZSK23 MAY23 – 1.519 c/bu (-3 c/bu față de săptămâna trecută)

TREND GRAFIC SOIA – ZSK23 MAY23

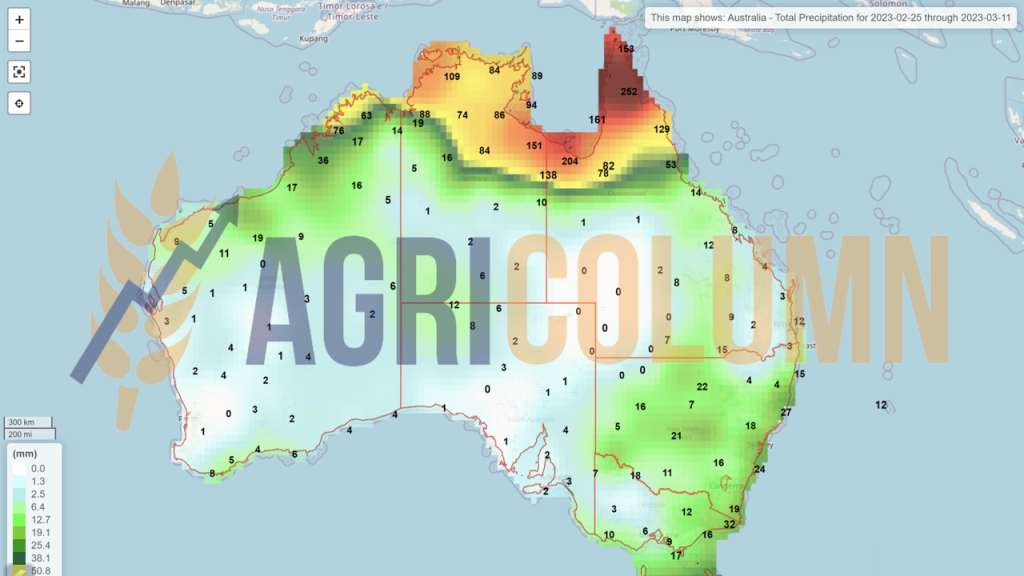

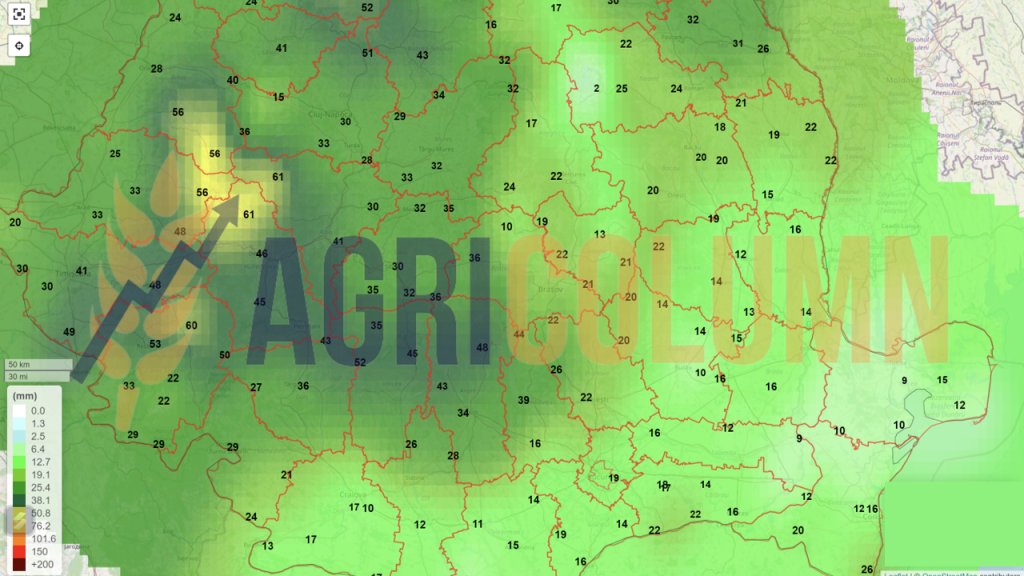

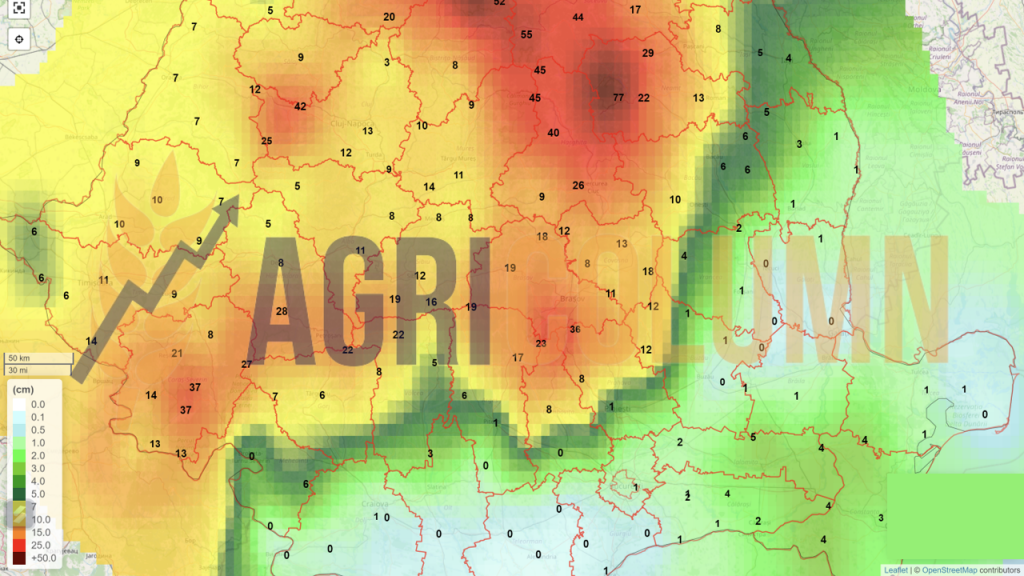

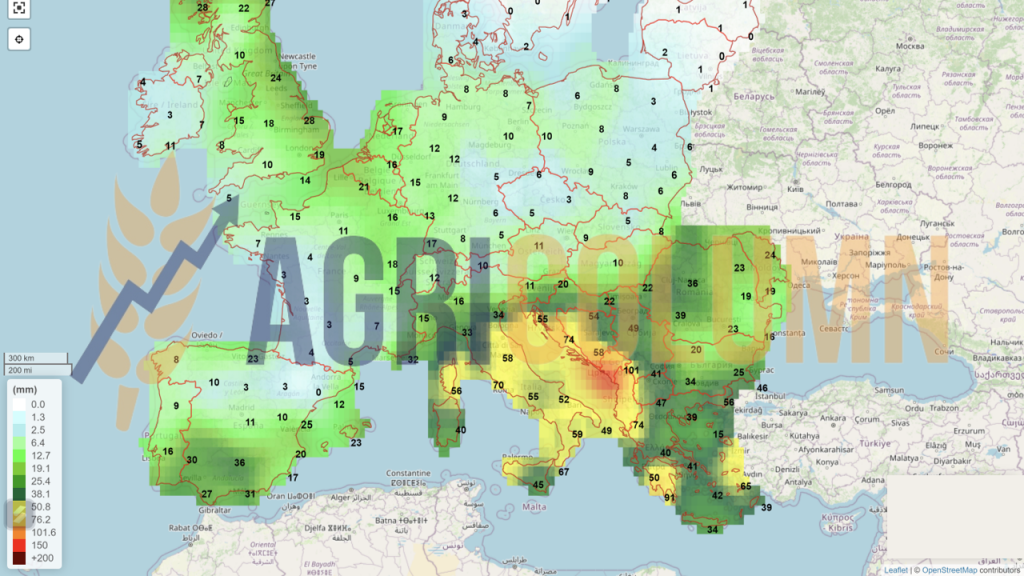

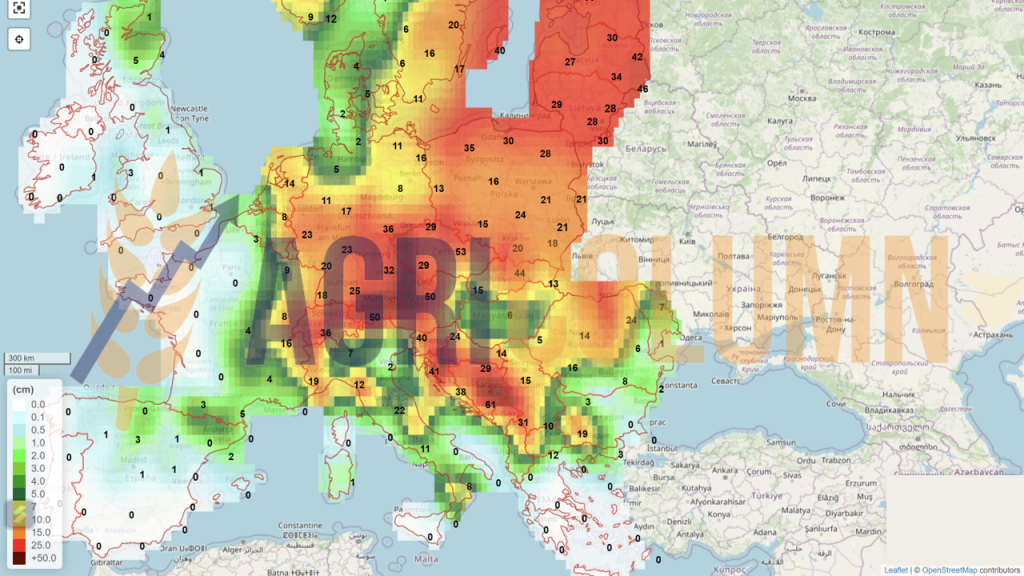

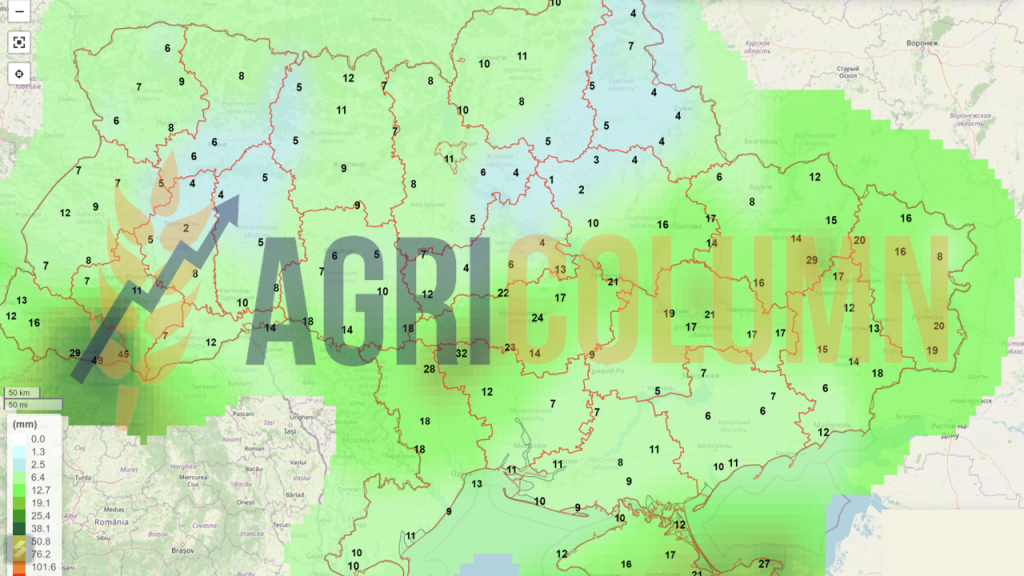

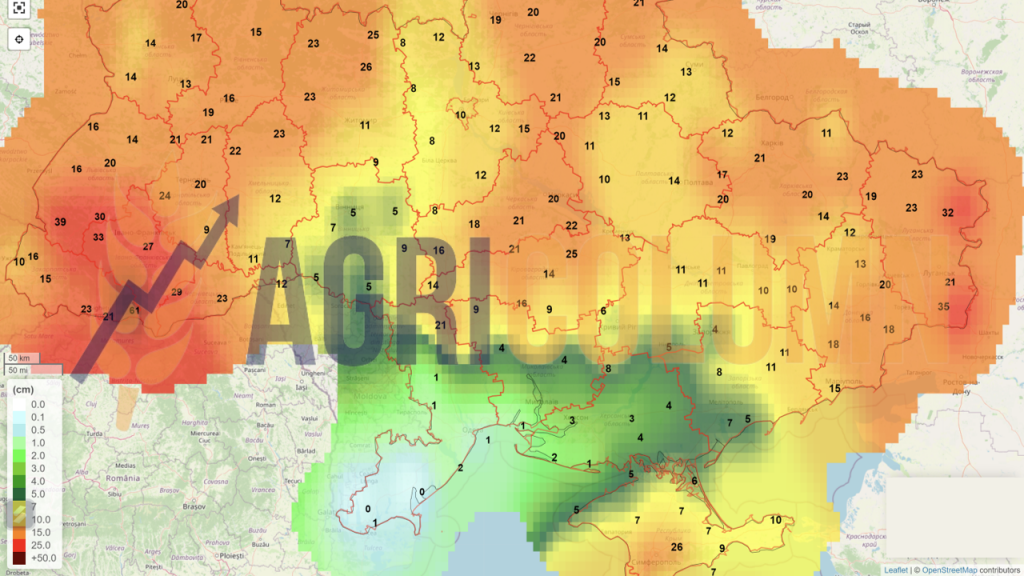

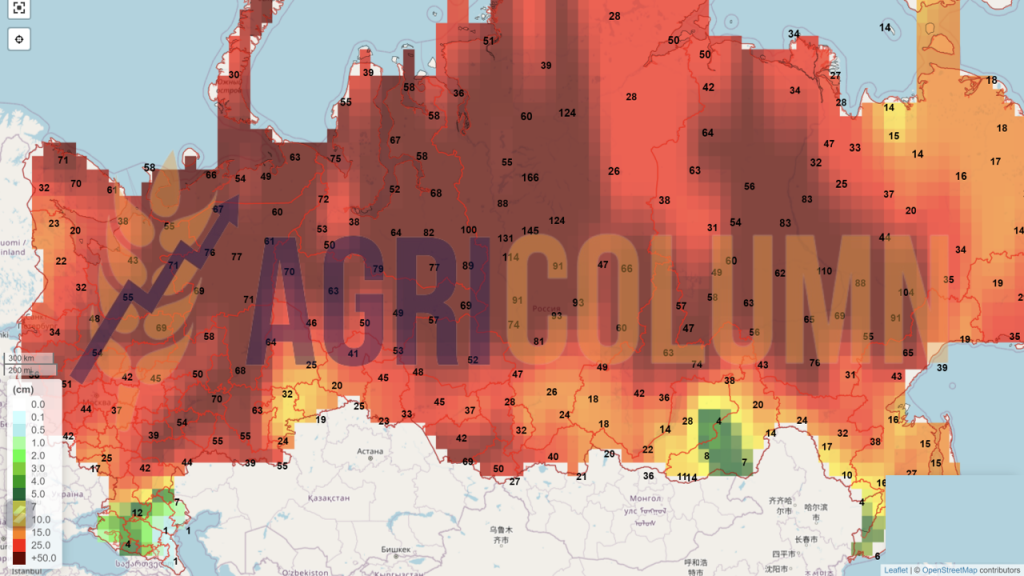

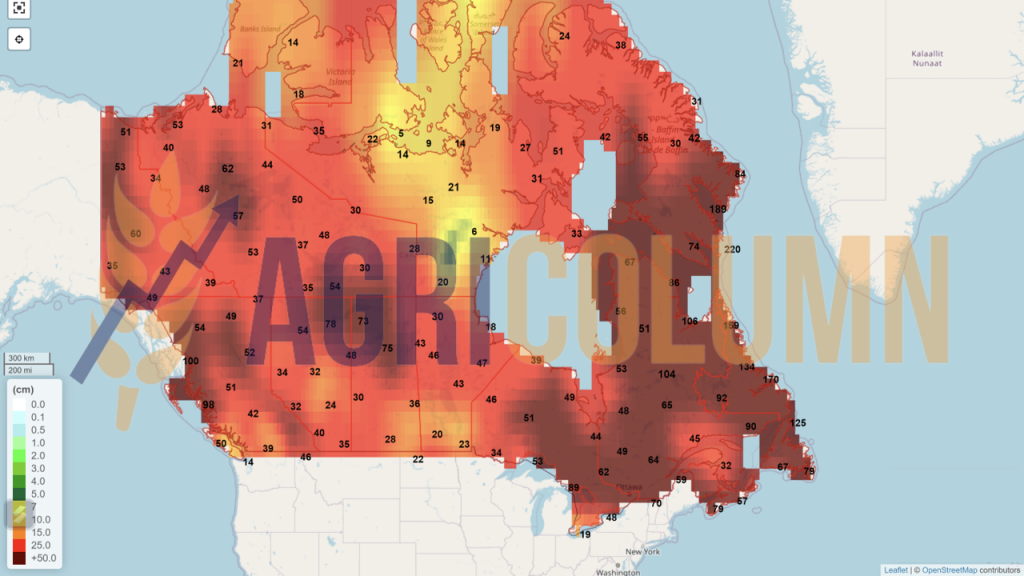

25 februarie – 11 martie 2023

România (ploi)

România (zăpadă)

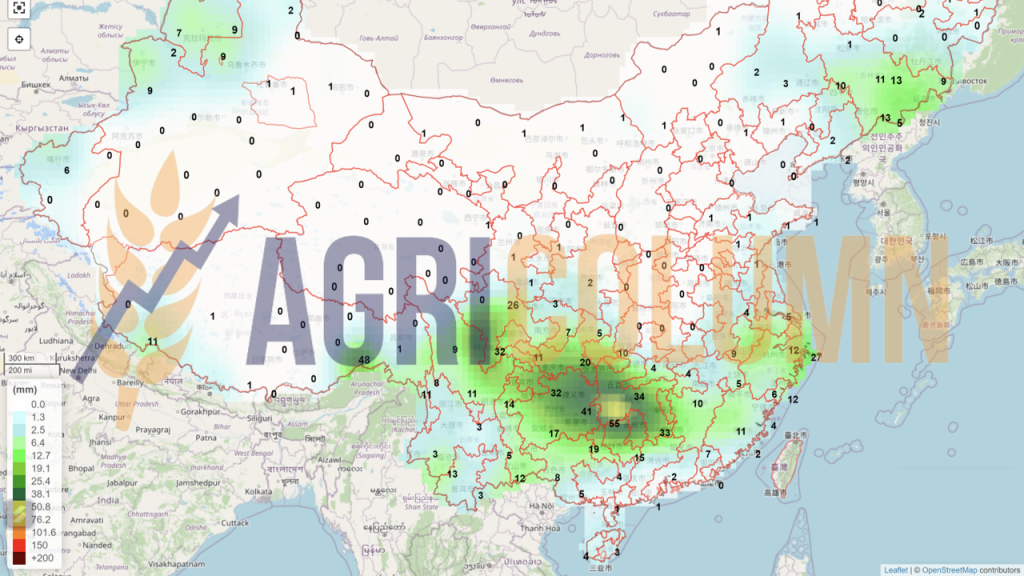

Europa (ploi)

Europa (zăpadă)

Ucraina (ploi)

Ucraina (zăpadă)

Rusia (zăpadă)

Canada (zăpadă)

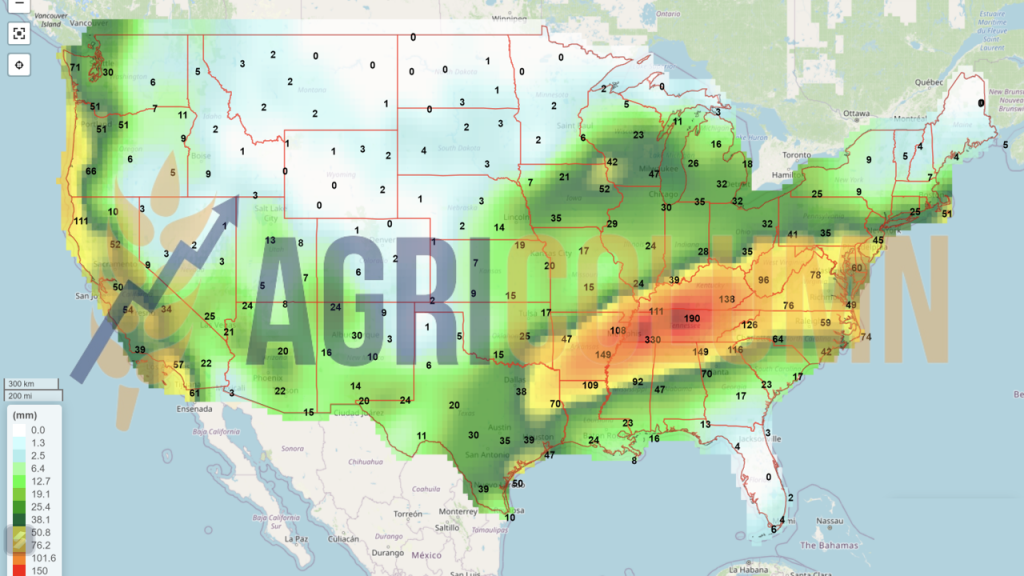

SUA (ploi)

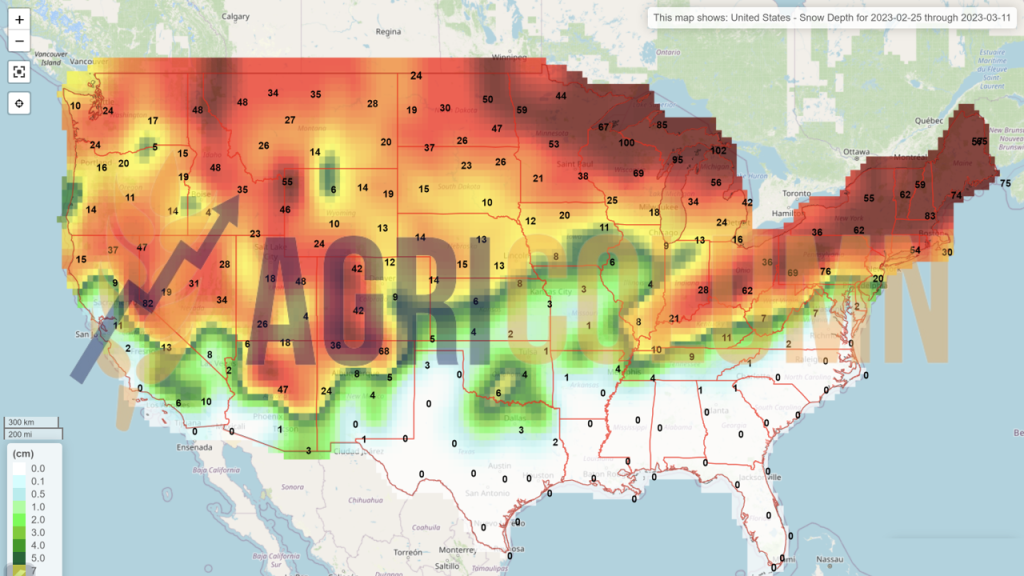

SUA (zăpadă)

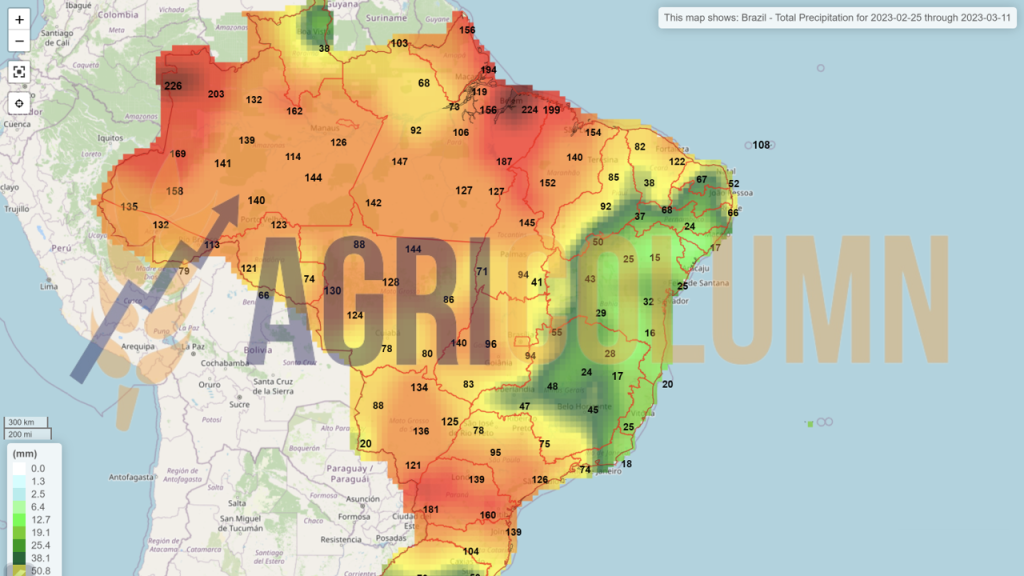

Brazilia

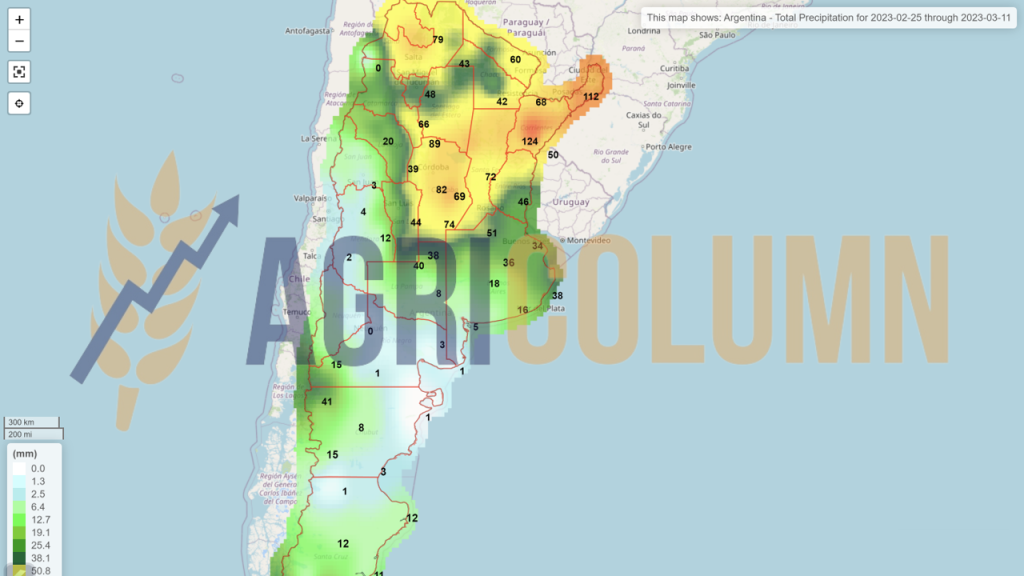

Argentina

China (ploi)

Australia