Raportul de piață din această săptămână conține informații despre:

STATUS LOCAL

Indicațiile Portului Constanța gravitează în jurul valorilor de 278-280 EUR/tonă.

Nivelul de vânzare al recoltei noi rămâne acordat în nivelul de 250 EUR/tonă pentru livrările de grâu recoltă nouă în paritatea CPT Constanța.

CAUZE ȘI EFECTE

Rămânem în aceeași perspectivă pe care am avut-o și săptămâna precedentă, cu așteptări din partea fermierilor și vânzări limitate către export. Premisele însă rămân aceleași. Orice debalansare regională ar genera creștere, însă timpul trece și momentele pe care nu le dorim se apropie în mod clar. Potențialele îngustări ale lanțului de aprovizionare generate de amplificarea încleștărilor la sol de pe teritoriul ucrainean ar genera creștere pe piața fizică.

Pentru noua recoltă, există, de asemenea, un termen și un moment de decizie. Fermierii români trebuie să fie foarte atenți la semnale și să genereze flux de marfă în intervalul următoarelor 3 săptămâni. Judecând prin starea de astăzi a recoltelor în România, nu avem motive de îngrijorare cu privire la volume. Dar România trebuie să facă primul pas, fermierii trebuie să fie înaintea altora în piață pentru conservarea potențialului noii recolte.

STATUS REGIONAL

RUSIA. Rusia întâmpină probleme serioase în porturi. Vremea rea își face de cap și oprește fluxul de export în cele mai importante puncte logistice. Asocierea cu declanșarea ofensivei ridică prețul mărfurilor. Guvernul rus a continuat să majoreze taxele la exportul de cereale pentru săptămâna 22-28 februarie, în condițiile în care impactul scăderii valorii rublei în raport cu alte valute a fost resimțit, pe fondul unor prețuri fizice relativ stabile, potrivit datelor oficiale ale Ministerului Agriculturii, publicate vineri.

Line-up-urile pentru livrările prin Marea Neagră au însumat 23,2 milioane de tone de la începutul anului de comercializare 2022/23, în iulie 2022.

În general, luând în considerare toate porturile și exporturile terestre, volumul a ajuns la aproximativ 27,4 milioane tone – cu 22% peste cifra totală a exporturilor de anul trecut.

Analiștii locali și-au majorat estimările privind exporturile totale ale anului de comercializare cu 100.000 de tone, pe fondul unei ruble în scădere și a cererii ridicate din partea importatorilor, ridicând proiecția la 44,2 milioane de tone de grâu.

Se așteaptă ca exporturile de grâu să atingă un nivel record în perioada februarie-iunie, în ceea ce este de obicei sfârșitul anului de comercializare. Acest ritm va fi susținut de rubla mai slabă și de condițiile în general favorabile pentru exportatori, din cauza stocurilor interne record și a cererii actuale puternice din partea importatorilor.

Tariful de export al grâului a crescut la 69,24 USD/tonă sau cu 5,58 USD/tonă de la o săptămână la alta, potrivit cursului oficial publicat de Banca Centrală, de 74,7638 RUB pentru un USD.

UCRAINA întâmpină aceleași probleme la inspecțiile fizice și, conform estimărilor proprii, vor rămâne cu circa 11 mil. tone din cele 2 recolte în materie de stocuri. Acest aspect nu va genera efecte pozitive pentru că, dacă asociem și cele 8 mil. tone potențial de export din recolta anului 2023, ne vom apropia de valoarea de 19 mil. tone, adică similară cu ceea ce este prognozat pentru acest sezon.

Exportatorii ucraineni au înregistrat 419.440 tone de grâu care urmau să plece în străinătate în perioada de raportare, ceea ce a dus totalul exporturilor de grâu de la începutul anului de comercializare 2022/23 la 10,7 milioane de tone, cu 39,6% mai puțin decât în aceeași etapă a anului trecut.

România, Turcia și Spania au preluat jumătate din volum în timpul săptămânii de raportare de până la 16 feb – aproximativ 75.000 tone pentru fiecare – împreună cu volume mai mici, care se așteaptă să fie expediate în Polonia, Bangladesh, Tunisia, Thailanda, Liban și Portugalia.

UNIUNEA EUROPEANĂ. Ministerul bulgar al agriculturii a publicat miercuri, 15 februarie, raportul de ansamblu al pieței cerealelor, raportând nivelul stocurilor la principalele cereale și semințe oleaginoase.

Soldul de grâu al țării se situează în prezent la 3,74 milioane de tone, pe baza recoltei de 6,34 milioane de tone pentru anul de comercializare 2022/23, recoltată în iulie, precum și a consumului intern de 1 milion de tone și a exporturilor de 1,73 milioane de tone în perioada 1 iulie-10 februarie.

În ceea ce privește Franța, aceasta și-a mărit prognoza de suprafață la cultura grâului până la nivelul de 4,76 mil. hectare. Avem deci un nou factor de surplus de marfă în UE. Starea grâului franțuzesc indică un nivel vegetativ bun spre foarte bun de 93%, în creștere cu 1% față de săptămâna precedentă.

SERBIA. Oficialii egipteni au semnat un acord cu oficialii sârbi, care permite importul a 1 milion de tone de grâu sârbesc, care va fi transportat din portul românesc Constanța către porturile egiptene Alexandria și Damietta. Anunțul vine după o întâlnire a ministrului egiptean al Aprovizionării și Comerțului Interior, Ali Al-Moselhy, cu o delegație oficială din Serbia.

EURONEXT – MLK2323 MAY23 – 291,5 EUR

GRAFIC TREND GRÂU EURONEXT – MLK2323 MAY23

STATUS GLOBAL

INDIA. producția de grâu din India în 2023 este probabil să crească cu 4,1%, până la un record de 112,2 mil. tone, a declarat guvernul pe 13 februarie, deoarece prețurile mai mari i-au determinat pe fermieri să extindă suprafețele de cultură cu soiuri cu randament ridicat, iar vremea a rămas favorabilă. În ciuda creșterii de producție așteptate, India ia în considerare extinderea interdicției exporturilor de grâu, deoarece încearcă să reînnoiască rezervele de stat și să reducă prețurile interne.

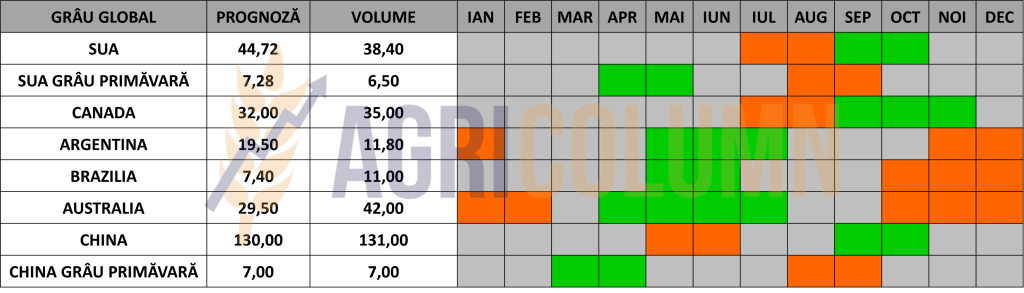

CANADA. Ritmul săptămânal al exporturilor de grâu dur s-a ridicat la 166.200 tone, cu 71% mai mult decât în săptămâna precedentă, ceea ce a dus cifra totală a exporturilor de grâu din actualul an de comercializare la aproape 3 milioane de tone. Această cifră este, de asemenea, cu 109% mai mare față de anul trecut. Ritmul săptămânal al exporturilor de grâu a urcat cu 10% față de săptămâna precedentă, ajungând la 364.600 tone, ceea ce a dus la un total de 10,6 milioane de tone de la 1 august, în creștere cu 67% față de anul trecut.

ARGENTINA. Biroul local al USDA a redus estimările privind exporturile de grâu și făină de grâu ale Argentinei pentru 2022/23 la 6,2 milioane de tone, cu 1,3 milioane de tone sub cifrele oficiale publicate pe 8 februarie, din cauza “stocurilor inițiale mai mici, a consumului intern mai mare și a stocurilor finale mai mari”.

INTERNATIONAL GRAIN COUNCIL IGC.

- Prognoza privind producția globală de grâu a fost menținută stabilă față de raportul anterior, la 796 milioane de tone, o creștere de 2% față de cifrele de anul trecut.

- Prognoza privind consumul de grâu a fost, de asemenea, menținută la 789 de milioane de tone, ceea ce reprezintă o creștere de 0,8% față de anul trecut.

- Prognoza privind comerțul cu grâu a fost majorată cu 3 milioane de tone, ajungând la 197 de milioane de tone, ceea ce o situează la același nivel cu prognoza de anul trecut.

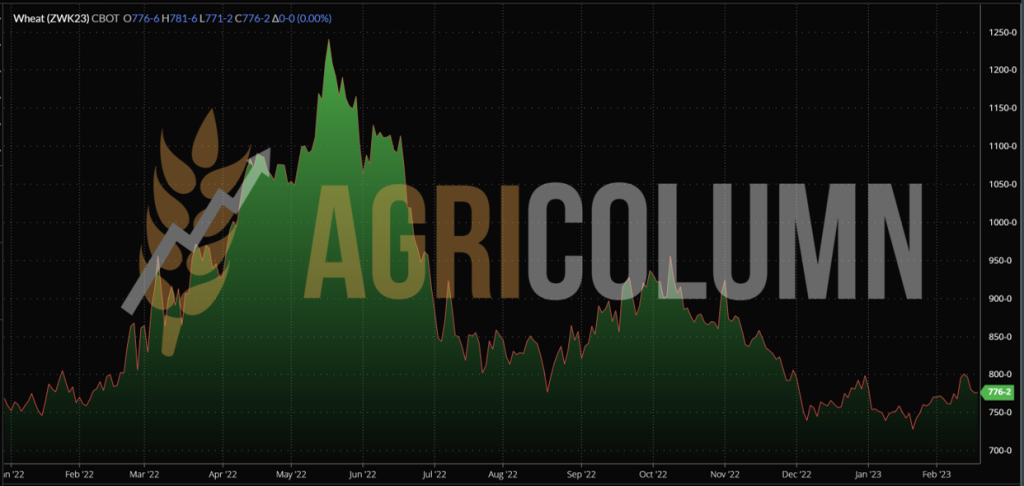

CBOT GRÂU – ZWK23 MAY23 – 776 c/bu

GRAFIC TREND GRÂU CBOT – ZWK23 MAY23

INDICAȚII PREȚURI GRÂU DIVERSE ORIGINI

LICITAȚII ȘI TRANZACȚII

MIT IORDANIA iese din nou în licitație pentru 120.000 tone de grâu. Termenul limită de depunere a ofertelor de preț în licitație este 21 februarie. Combinațiile posibile de expediere sunt între 1-15 iunie, 16-30 iunie, 1-15 iulie și 16-31 iulie. Vom avea deci și NC – recoltă nouă. Iordania nu a făcut nicio achiziție în licitația sa anterioară pentru 120.000 de tone de grâu pe 7 februarie, în ciuda participării neobișnuit de mari a zece case comerciale.

ODC TUNISIA a achiziționat 100.000 de tone de grâu de panificație, 11,5% proteină. Perioada de livrare este în perioada 10-30 martie. Prețurile în paritatea CFR (Cost & Freight):

- 000 tone de la Casillo – 337.68 USD/tonă

- 000 de tone de la Viterra – 339.24 USD/tonă

- 2 x 25.000 tone de la Aston – 339 USD/tonă

CAUZE ȘI EFECTE

EURONEXT și CBOT au început lichidările lunii martie 2023, mai precis, din data de 15 februarie 2023. Ce înseamnă acest lucru? Vom vedea cum fondurile lichidează poziții și/sau se mută prin roll-over la indicația următoare, care este MAY23. Din acest motiv, vedem pendulările zilnice în sus și în jos pe burse. Însă acest lucru se va accentua în următoarele 8 zile. Vom urmări deci de acum înainte MAY23 EURONEXT și CBOT.

STATUS REGIONAL – CORIDORUL CEREALELOR

Comercianții depun toate eforturile pentru a avea timp să livreze volumele achiziționate până la 19 martie și nu intenționează să încarce nave după 15 martie, deoarece nu se bazează pe continuarea coridorului de cereale, din cauza retoricii din partea Federației Ruse, care se presupune că se retrage din acordul privind cerealele.

Între timp, Rusia distruge infrastructura portuară a Ucrainei, creând amenințări la adresa securității regiunilor sudice ale Ucrainei dinspre Marea Neagră și perturbând coridorul de cereale de la Marea Neagră, în timp ce Federația Rusă va profita de transportul maritim comercial gratuit din porturile rusești de la Marea Neagră.

În cadrul unei conferințe de presă la Geneva, la 15 februarie, secretarul general adjunct al ONU pentru afaceri umanitare, Martin Griffiths, a răspuns la apelul miniștrilor ucraineni și a declarat că implementarea acordului privind cerealele ar trebui să fie prelungită după 19 martie, când expiră. El și-a exprimat încrederea că acest lucru va fi făcut pentru a asigura securitatea umanitară internațională.

Federația Rusă și-a început ofensiva și va avansa doar în Donbas. Potrivit Ministerului Apărării, Federația Rusă a început deja o campanie ofensivă în regiunea Lugansk, de-a lungul liniei Svatove-Kreminna, în vestul regiunii Lugansk. În același timp, implicarea deplină a forțelor ruse poate duce la un punct culminant final fără atingerea obiectivelor de a ocupa integral regiunile Lugansk și Donețk. Acest punct culminant va oferi, probabil, o fereastră de oportunitate pentru forțele ucrainene de a-și lansa contraofensiva. Dar nu va fi ușor, deoarece trupele ruse au acumulat 1.800 de tancuri, 3.950 de vehicule blindate, 2.700 de sisteme de artilerie, 810 de tunuri autopropulsate, 400 de avioane de luptă și 300 de elicoptere pentru noua lor ofensivă.

Lucrurile se agravează în Ucraina. Rusia a preluat inițiativa.

Secretarul general al NATO, Jens Stoltenberg, a avertizat luni, 13 februarie, într-un briefing, că Occidentul este acum blocat într-o cursă împotriva Rusiei pentru a aduce muniție în prima linie în sprijinul forțelor ucrainene. El a afirmat în mod specific că țările NATO se află într-o „cursă a logisticii” în ceea ce privește muniția și aprovizionarea cu arme într-un moment crucial de intensificare a luptei. Asta deoarece „Rusia pare să fi lansat deja o ofensivă pe scară largă în Ucraina,trimițând mii și mii de trupe suplimentare”, a explicat Stoltenberg.

„Este clar că suntem în cursa logisticii. Capacitățile cheie, cum ar fi muniția, trebuie să ajungă în Ucraina înainte ca Rusia să poată prelua inițiativa pe câmpul de luptă”. El a descris, de asemenea, în mod dramatic că „un război de uzură devine o bătălie a logisticii”, în timp ce a recunoscut că „da, avem o provocare. Da, avem o problemă, dar avem o strategie pentru a rezolva asta”. În unele privințe, noile sale cuvinte sunt o recunoaștere tardivă că Rusia a luat deja inițiativa.

FEDERAL RESERVE: “Având în vedere creșterea mai puternică și veștile mai ferme privind inflația, adăugăm încă 0,25% la prognoza noastră privind Fed. Ne așteptăm acum la încă trei majorări de 0,25% în martie, mai și iunie, pentru o rată maximă a fondurilor de 5,25-5,5%.”

SUMAR CONCLUZII

Îngustarea ferestrei de oportunitate pentru Ucraina, în tentativa de a livra mărfurile, este evidentă. Ne așteptam ca Rusia să aibă inițiativa pe câmpurile de luptă din teritoriile ocupate.

În același timp, vedem cum Rusia generează volume mari de grâu în bazinul Mării Negre, iar dacă lucrurile continuă în acest mod, concomitent cu repoziționarea la sol în Ucraina, vom asista la normarea totală a pieței din bazin.

Cu alte cuvinte, Rusia va decide prețul mărfurilor și volumele. Însă trebuie să ținem minte un singur parametru: Rusia trebuie să vândă grâu, iar un șantaj și blocaj din cauza elevării prețului la niveluri mult mai ridicate nu este posibil. De ce? Pentru că volumele trebuie vândute. Ce încearcă Rusia acum nu este altceva decât să își stabilească o nouă teritorialitate în piața globală a grâului. Însă nici destinațiile nu sunt naive. Ele doresc să aibă parteneri sănătoși și, astfel, își împart riscul. E bun grâul rusesc ieftin, dar nesiguranța sa ca partener mă obligă să mă aprovizionez și din alte surse.

Rămânem deci în aceeași așteptare, care va dura până la jumătatea lunii martie, când piețele vor intra în parcursul de primăvară generat de prognozele pentru recoltele noi. Care recolte noi se văd foarte bine la orizont. Deci evoluția prețului nu va fi pozitivă din acest punct de vedere.

CORIDORUL CEREALELOR nu deranjează Rusia. Atât timp cât oficialii ruși blochează sistematic inspecțiile și sufocă fluxul ucrainean, nu au absolut niciun motiv să nu-l prelungească. Chiar este un lucru benefic pentru ei, unul de imagine și argument de negociere. Însă, uitându-ne la harta Mării Negre, eliminând restul navelor și păstrând doar Bulk Carrier și Tanker, vedem cine dictează, și anume Rusia. Ucraina arată foarte firav în POC (Pivnyi-Odessa-Chornomorsk), însă tranzitul se acutizează înspre România, pe gurile Dunării.

STATUS LOCAL

Indicațiile de preț ale orzului furajer rămân în zona indicației 240-242 EUR/tonă, paritatea CPT Constanța.

STATUS REGIONAL

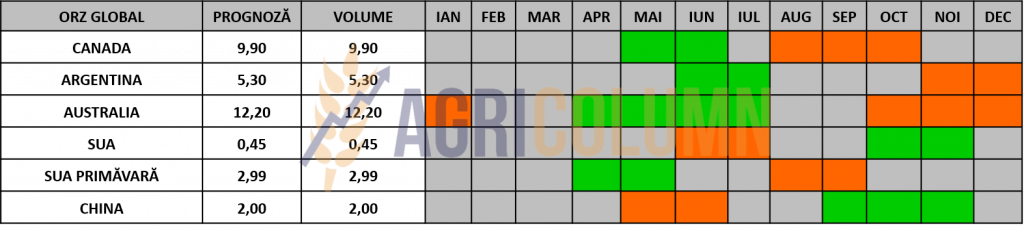

RUSIA. Guvernul rus a continuat să majoreze taxele la exportul de cereale pentru săptămâna 22-28 februarie. Taxa de export a orzului a crescut, de asemenea, la 49,72 USD/tonă, indicele de bază rămânând neschimbat la 261,1 USD/tonă.

UCRAINA. Exporturile săptămânale de orz s-au ridicat la 46.552 tone, în timp ce volumul total exportat de la începutul sezonului 2022/2023 s-a ridicat la 1,98 milioane tone, ceea ce este încă cu 67% sub ritmul de anul trecut. Se estimează că 2,5 mil tone vor fi înglobate în volumul recoltei noi de orz 2023.

INDICAȚII PREȚURI ORZ DIVERSE ORIGINI

STATUS GLOBAL

CANADA. Exporturile săptămânale de orz au înregistrat cea mai mare creștere și s-au ridicat la 122.800 tone, cu 159% mai mult decât săptămâna trecută, ceea ce a dus totalul exporturilor de la începutul sezonului la 1,9 milioane tone, cu 13% mai mult față de anul trecut.

STATUS LOCAL

Indicațiile porumbului în portul Constanța sunt la nivelul de 265 EUR/tonă.

CAUZE ȘI EFECTE

Porumbul rămâne la același palier ca săptămâna precedentă. Nu a fost degradat în materie de preț sau cerere pentru că cererea există la nivel regional și este în mod clar o marfă de sezon. Uniunea Europeană cere porumb încă, Ucraina încearcă pe toate canalele de tranzit mutarea mărfurilor în interiorul Uniunii Europene, iar concluziile ultimelor raportări la nivel global ne indică o scădere marginală a producției la nivel global. Dacă judecăm prin prisma prețurilor, grâul a scăzut, dar porumbul a rămas stabil. Și luând acest reper, constatăm o diferență de 10-12 EUR/tonă în piața fizică între cele două mărfuri, față de acum 40-50 de zile, când aveam 30-35 EUR/tonă diferență în favoarea grâului. În plan bursier, putem pune semnul egal între cele două mărfuri. Concluzia este simplă. Grâul, care este driver, a scăzut, dar porumbul a rămas stabilizat. Volumele globale ale celor două categorii de mărfuri fac diferența.

STATUS REGIONAL

UCRAINA. Volumul săptămânal de porumb declarat pentru export s-a ridicat la 647.080 tone, ceea ce reprezintă o întârziere de 26% față de ritmul săptămânii precedente, ceea ce duce totalul de porumb exportat de la 1 iulie la 17,2 milioane de tone (sau cu 6% mai puțin decât în ritm anual).

În săptămâna de până la 16 februarie, România și Spania au fost principalele destinații pentru porumbul ucrainean, luând aproximativ 135.000 tone pentru fiecare, deși România este, în principal, o destinație de tranzit, din care cerealele sunt reexportate.

Ucraina susține că va rămâne cu un stoc de 21 mil. tone de porumb, acumulat din recoltele precedente. Însă chiar dacă el va fi înglobat în noua recoltă, se pune problema stării calitative.

UNIUNEA EUROPEANĂ este în mod clar favorizată în ceea ce privește nivelul logistic aferent Originilor braziliene și nord-americane. Cotațiile de transport au scăzut foarte mult și ambele origini menționate cotează maxim 12 USD/tonă din porturile de încărcare până în peninsula Iberică. Spania este favorizată din acest punct de vedere, căci cererea Chinei pentru refacerea stocurilor de carne de porc generează cerere de furaj pentru procesarea și expedierea cărnii către destinație. Cu alte cuvinte, Spania va procesa și, prin urmare, are nevoie de furaje, iar porumbul sud și nord-american, este apreciat prin prisma logisticii.

EURONEXT PORUMB – XBM23 JUN23 – 290,75 EUR

GRAFIC TREND PORUMB EURONEXT – XBM23 JUN23

STATUS GLOBAL

ARGENTINA. Semănatul porumbului s-a încheiat în Argentina, după un avans săptămânal de 0,9 puncte procentuale, a anunțat Bursa Cerealelor din Buenos Aires (BAGE) în raportul său săptămânal publicat joi. Se așteaptă ca Argentina să recolteze 44,5 milioane de tone în 2022/23 pe o suprafață proiectată de 7,1 milioane de hectare. În anul agricol precedent, țara a recoltat 52 de milioane de tone de pe 7,9 milioane de ha.

“Recoltarea culturilor timpurii avansează într-un ritm bun în provinciile Santa Fe și Entre Ríos, cu randamente sub așteptările inițiale”, a precizat BAGE. Porumbul evaluat ca fiind în stare bună spre excelentă a scăzut cu 9 puncte pe săptămână, la 11%, în timp ce suprafața considerată în stare bună a scăzut cu 2 puncte, la 44%.

Acestea fiind spuse, suprafețele aflate în condiții proaste reprezintă acum 45% din recoltă, o creștere săptămânală de 11 puncte procentuale.

Umiditatea este considerată favorabilă în 45% din suprafață, o scădere de 10 puncte față de săptămâna precedentă, în timp ce 55% din suprafață rămâne în stare uscată.

Biroul local al Departamentului de Agricultură al SUA (USDA) din Argentina a redus estimările privind producția și exporturile de cereale ale țării, estimările privind producția de porumb fiind reduse sub cele mai recente cifre oficiale ale USDA la 45 de milioane de tone, se arată într-un raport din 10 februarie.

BRAZILIA. Însămânțarea porumbului Safrinha a atins o rată de finalizare de 20,4% la 11 februarie, în creștere de la 10,7% în săptămâna precedentă, deși este încă sub nivelul de 35,1% înregistrat cu un an în urmă.

A doua recolta de porumb Safrinha este plantată destul de încet în statul Parana din sudul Braziliei. Doar 12% a fost plantată, față de 28% anul trecut și 23% în medie. Indicatorii nu sunt buni în acest moment. Fereastra de închidere se apropie cu pași repezi și dificultățile se acutizează. Prea multe precipitații dăunează.

Recoltarea porumbului Safra a atins o rată de finalizare de 11% la 11 februarie, cu doar 1,9 puncte procentuale mai mare decât în săptămâna precedentă. Recoltarea porumbului Safra este, de asemenea, întârziată față de anul precedent, când, în acest moment, se recoltase de pe 17,5% din suprafața plantată.

Brazilia, care este gata să RECOLTEZE peste 300 de milioane de tone de soia si porumb, în sezonul 2022/2023, se confruntă cu un deficit de stocare a cerealelor de 117 milioane de tone în acest ciclu. Brazilia ar trebui să investească 2,90 miliarde de dolari pe an pentru a evita extinderea decalajului de depozitare a cerealelor.

INTERNATIONAL GRAIN COUNCIL IGC.

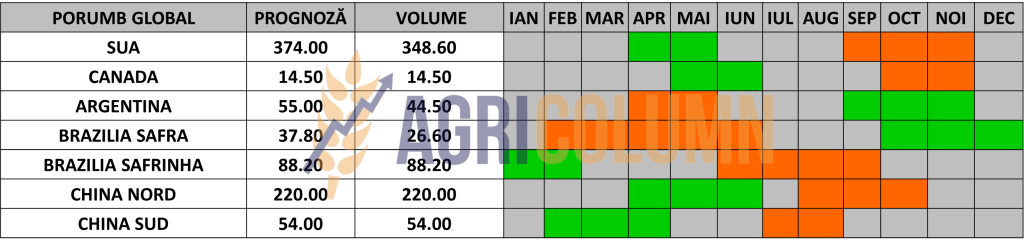

- Producția mondială de porumb a fost redusă cu 8 milioane de tone față de prognoza anterioară, ajungând la 1,153 miliarde de tone, ceea ce se traduce printr-o scădere de 0,7% de la an la an.

- Prognoza privind consumul de porumb a fost, de asemenea, redusă cu 8 milioane de tone, până la 1,180 miliarde de tone, ceea ce reprezintă o scădere de 3% de la an la an.

CBOT PORUMB ZCK23 MAY23 – 677 c/bu

GRAFIC TREND PORUMB CBOT – ZCK23 MAY23

INDICAȚII PREȚ PORUMB DIVERSE ORIGINI

CAUZE ȘI EFECTE

Rămânem în același tablou general ca în săptămâna precedentă. Parametrii de control sunt identici și îi reamintim pentru bunul mers. În primul rând, nivelul de recoltă din Argentina cimentează platforma porumbului și o susține. În al doilea rând, precipitațiile din Brazilia nu fac loc pentru însămânțarea Safrinha. Cu toate acestea, în Uniunea Europeană, se observă cum marfa are cursivitate și generează volume dinspre originile ucrainene.

Precum în cazul grâului, se schimbă luna de tranzacționare în EURONEXT și CBOT și ne vom muta, la rândul nostru, către MAY23 CBOT și JUN23 EURONEXT. Tranziția se întâmplă chiar în aceste zile și va mai dura 8 zile până când fondurile vor lichida pozițiile și vor efectua roll-over.

Însă trebuie să fim conștienți că această platformă de preț nu va rămâne la nesfârșit pe acest nivel. Cu fiecare săptămână care trece, ea se vă eroda. De ce? Este extrem de simplu. Volumele sud-americane vor fi cunoscute, iar în acest moment, nu credem că vor mai putea scădea, deci premisele s-ar putea inversa și am putea vedea porumbul la nivel de 245-250 EUR/tonă în paritatea CPT Constanța.

STATUS LOCAL

Cotațiile rapiței în portul Constanța au fost acordate cu creșterea de pe EURONEXT. Avem astfel un nivel de 535-540 EUR/tonă pentru marfa livrată în paritatea CPT Constanța. Procesatorii se mențin la aceleași niveluri de MAY23 minus 25 EUR, adică 540 EUR/tonă.

CAUZE ȘI EFECTE

Rapița a căpătat valențe noi. Cererea de șrot de rapiță, deci piața proteinei, a făcut ca rapița să revină la valoarea de 564 EUR pe EURONEXT. Însă, în afară de acest parametru, nu se vede absolut nimic la orizont pentru rapiță. Nici măcar intensificarea conflictului nu poate genera creșteri spectaculoase. Recoltele din Ucraina sunt deja vândute și Uniunea Europeană are două surse de aprovizionare pe care se poate baza: Canada și Australia.

EURONEXT RAPIȚĂ – XRK23 MAY23 – 550,5 EUR

GRAFIC TREND RAPIȚĂ EURONEXT – XRK23 MAY23

STATUS REGIONAL

UNIUNEA EUROPEANA. Oferta scăzută a șrotului proteic din UE a determinat o creștere a prețurilor la șrotul de rapiță. Lipsa s-a acutizat prin întârzierea livrărilor de șrot de floarea-soarelui.

Trendul ascendent de la an la an a continuat în cazul rapiței din UE. Procesările rapiței au continuat în ianuarie, în primul rând în nord-vestul Europei. Livrările sunt în prezent insuficiente pentru a satisface cererea, în ciuda transformării recente a UE într-un importator net de șrot de rapiță (cca 50.000 tone în octombrie-decembrie 2022, comparativ cu exporturi nete de 40.000 tone cu un an mai devreme). Rusia și Belarus au fost de departe cei mai mari furnizori de șrot de rapiță către UE până acum în acest sezon, încercând să compenseze scăderea semnificativă a din Ucraina, unde livrările către export au fost reduse. Importurile au crescut brusc la aproximativ 230.000 tone, în creștere cu aproape 70% de la an la an.

FRANȚA. Suprafețele de rapiță din Franța au crescut pentru recolta anului 2023 la nivelul de 1,34 mil. hectare. Creșterea este peste suprafețele anului trecut și peste media ultimilor 5 ani.

STATUS GLOBAL

INDIA. Producția de rapiță din India în 2023 ar putea crește cu 7,1% față de un an anterior, până la un record de 12,8 mil tone, a spus guvernul. O creștere a producției de rapiță ar putea ajuta cel mai mare importator de ulei comestibil din lume să reducă achizițiile de peste mări de ulei de palmier, ulei de soia și ulei de floarea soarelui.

AUSTRALIA. Exporturile de canola au atins un nou maxim lunar de 0,88 mil. tone în decembrie, în creștere cu 16% față de luna precedentă și cu mult peste 0,29 mil. tone înregistrate cu un an mai devreme.

ICE CANOLA RSK23 MAY23 – 820,3 CAD

GRAFIC TREND ICE CANOLA – RSK23 MAY23

GRAFIC COMPARATIV. CORELAȚIE PETROL-RAPIȚĂ-CANOLA

CAUZE ȘI EFECTE

Cererea de proteină ajută rapița în aceste zile. Și avem parte de un salt efectiv de 15 EUR într-o săptămână. Întârzierile de livrare din zona bazinului Mării Negre fac ca prețurile să crească.

Însă, într-un ansamblu general, suprafețele ridicate din Uniunea Europeană, suprafețele ridicate din India, recoltele bogate din Canada și Australia, la care adăugăm intențiile Germaniei cu privire la utilizarea uleiului de rapiță în biocombustibil, ne conduc către o concluzie: prețul rapiței nu va înregistra creșteri spectaculoase. Nici cotațiile Brent și WTI nu ajută.

Ansamblul canadian-australian va începe însămânțarea de abia în Aprilie 2023, deci avem o fereastră îndelungată de timp.

Credem că este un moment propice pentru o vânzare forward. În condiția unei producții de minim 2,5 tone la hectar, se poate captura o marjă operațională de 25-30% din contravaloarea investiției la hectar.

STATUS LOCAL

Portul Constanța cotează semințele de floarea-soarelui la valori cuprinse între 540-550 USD/tonă.

Procesatorii corelează și indică o bază de tranzacționare de 540-550 USD/tonă în paritatea DAP Unități de Procesare.

CAUZE ȘI EFECTE

Așteptarea eventualului impact generat de Rusia în Ucraina lasă piața semințelor liberă pentru această perioadă. Scăderea de preț de circa 5-10 USD/tonă este generată doar de revigorarea USD. Deci, în mod practic, niciun alt factor nu cauționează discountul de 5-10 USD/tonă. Luna martie va fi una extrem de interesantă și decisivă în ansamblul prețului semințelor de floarea-soarelui.

STATUS REGIONAL

UCRAINA. Exporturile ucrainene de ulei de floarea-soarelui s-au dublat în săptămâna care s-a încheiat la 16 februarie, comparativ cu săptămâna precedentă, deoarece prețurile scăzute au determinat un interes puternic de cumpărare din partea utilizatorilor finali, arată datele furnizate vineri de Ministerul Agriculturii din această țară.

BULGARIA. Stocurile de ulei de floarea-soarelui au fost raportate la 1,6 milioane de tone, în condițiile în care producția totală a fost de 2 milioane de tone, consumul de 1,14 milioane de tone și exporturile de doar 126.825 tone.

Potrivit unor surse de pe piață, procesatorii bulgari de semințe de floarea-soarelui au importat aproximativ 1 milion de tone de semințe de floarea-soarelui de origine ucraineană, în timp ce operatorii logistici și comercianții au sprijinit, de asemenea, transbordarea mărfurilor ucrainene prin porturile maritime bulgare, precum și prin transportul terestru.

STATUS GLOBAL

PAKISTAN începe să genereze o cerere mai ridicată de materie primă. Este un început pentru Asia cea supra-alimentată cu uleiul de palmier.

INDICAȚII PREȚ OLEAGINOASE ȘI ULEI DIVERSE ORIGINI

CAUZE ȘI EFECTE

În ceea ce privește recolta veche, statusul nu s-a schimbat din niciun punct de vedere. Luna martie va fi cea care va decide absolut în totalitate dacă fluxul ucrainean va fi sufocat și, implicit, va genera o creștere a nivelului de preț.

Însă scăderea de 5-10 USD/tonă în indicațiile locale se datorează întăririi USD. În ceea ce privește recolta nouă, nu trebuie să generăm iluzii. Se vor însămânța suprafețe mult mai mari la nivelul Uniunii Europene, iar dacă Vremea nu intervine, vom vedea o așezare a prețului recoltei noi la nivel de 440-450 USD/tonă DAP Procesatori și 460-470 USD/tonă CPT Constanța.

Prețul uleiului în SIX Ports a scăzut și el, în acord cu liniștea și temporizarea fluxurilor de marfă ucrainene. 1.137,5 USD/tonă înseamnă un minus de 17,5 USD/tonă față de ultimele cotații. Să nu uităm că Rusia exportă ulei fără taxe, iar în Uniunea Europeană, Rusia și Belarus sunt mari exportatori de șroturi proteice de rapiță și floarea-soarelui.

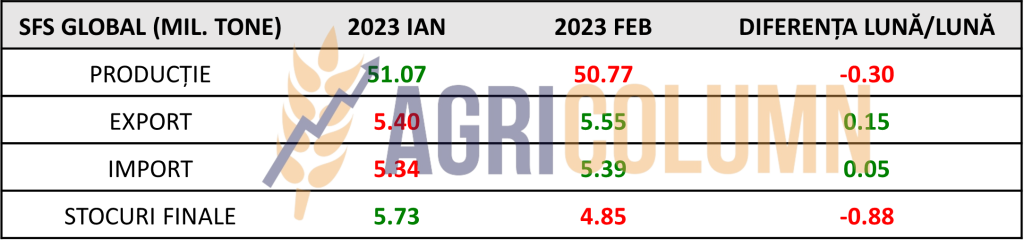

Tabelul de mai jos descrie clar în cifre statusul global al producției și al stocurilor de semințe. Factorul Geopolitic vă fi cel ce va augmenta piața în următoarele 2-3 săptămâni.

STATUS LOCAL

În România, indicațiile de preț pentru soia sunt la nivelul de 560 USD/tonă DAP unități de procesare pentru soia non-GMO.

STATUS REGIONAL

UCRAINA. Conform datelor furnizate de autoritățile vamale ucrainene, in săptămâna încheiată pe 16 februarie, exporturile de soia au ajuns la 99.250 tone. Aproximativ 30.000 tone au fost livrate către Olanda. Volumul total de soia exportată de la 1 septembrie a ajuns la 1,98 milioane de tone.

STATUS GLOBAL

SUA. Inspecțiile săptămânale la exportul de soia din SUA au fost raportate la 1,5 milioane tone. Acestea au fost sub așteptările analiștilor care variau între 1,6 și 1,9 milioane tone, conform datelor furnizate de Departamentul american al Agriculturii (USDA). Destinația principală a fost din nou China, cu 998.660 milioane tone, iar alte destinații relevante au fost Olanda (131.874 tone), Mexic (82.444 tone), Italia (72.404 tone), Republica Coreea (60.131 tone) și Peru (32.999 tone). Totalul inspecțiilor de la începutul anului de comercializare 2022/2023 a ajuns la 39,5 milioane tone.

Datele săptămânale ale USDA privind vânzările nete de soia 2022/2023 indică un nivel de 512.800 tone în săptămâna încheiată pe 9 februarie.

Volumele exportate au totalizat 1,9 milioane tone. China a fost destinația principală (1,1 milioane tone), iar alte destinații relevante au fost Germania (153.500 tone), Olanda (131.900 tone), Spania (130.000 tone) și Mexic (114.000 tone).

BRAZILIA. Recoltarea soiei are un ritm dinamic și a ajuns la 15,4% din suprafață, conform agenției Conab. Cu toate acestea, este un procent mult mai mic față de anul trecut în această perioadă, când 25% din suprafață era recoltată. În Mato Grosso, recoltarea a fost realizată de pe 40,1% din suprafață, iar în Parana, conform agenției agricole de stat Deral, s-a ajuns la 7%.

Producția de soia din Parana este estimată la 20,7 milioane tone, față de 12,3 milioane tone anul trecut, pe o suprafață de 5,7 milioane de hectare. Condițiile culturilor de soia s-au îmbunătățit datorită ploilor și suprafața evaluată în stare bună a ajuns la 84% din suprafața totală. Cele evaluate ca fiind medii au scăzut la 13%, iar cele evaluate ca fiind slabe au scăzut la 3%. În Rio Grande do Sul, semănatul este finalizat, iar recoltarea nu a început încă.

Conform datelor oficiale ale vămilor, Brazilia a exportat în primele două săptămâni din februarie 1,3 milioane tone. Acestea au depășit volumul exportat în toată luna ianuarie de 851.878 tone. Asociația Națională a Exportatorilor de Cereale din Brazilia se așteaptă ca valoarea din februarie să depășească 9,3 milioane tone.

ARGENTINA. Perspectivele sunt îngrijorătoare pentru culturile de soia, deoarece culturile evaluate în condiții normale spre slabe au ajuns la 60%, iar prognozele indică o scădere a temperaturilor și volumele de precipitații sunt insuficiente față de necesarul culturilor.

Conform Ministerului Agriculturii din Argentina, vânzările de soia din noua recoltă au scăzut la 215.000 de tone în cursul săptămânii și vânzările totale ale recoltei 2022/2023 au ajuns la la 3,4 milioane tone, față de același moment al anului trecut, când vânzările au fost de 7,5 milioane tone.

Există posibilitatea ca diminuarea vânzărilor să fie generată de faptul că fermierii argentinieni vor să păstreze stocurile în cazul în care prețul va fi mai mare ca urmare a recoltei reduse. Stimulentul de a reține stocurile este susținut și de așteptările privind relansarea de către guvern a programului „dolar-soia” în mai-iunie.

Argentina este cel mai mare exportator de șrot și ulei de soia din lume, iar perspectivele de ofertă internă restrânsă de soia sunt de așteptat să aibă consecințe semnificative asupra prețurilor globale ale uleiului de soia și ale șrotului de soia în anul de comercializare 2022/2023.

CHINA. Volumele de soia procesată au ajuns la un nivel de 2,06 milioane tone săptămâna trecută, conform datelor Centrului Național de Informații despre Cereale și Ulei (CNGOIC). Se observă o redresare față de minimele din jurul perioadei Anului Nou, însă nu este de așteptat ca redresarea să continue și se anticipează că volumele vor scădea din nou sub 2 milioane tone. La data de 11 februarie, CNGOIC a raportat stocuri de soia de 4,65 milioane de tone, în scădere față de săptămâna trecută cu aproximativ 12%.

Stocurile de șrot de soia au crescut ușor și au ajuns la 610.000 tone la 10 februarie. Nivelul stocurilor a crescut cu 150.000 tone de la o săptămână la alta și cu 290.000 tone la aproape 90% față de același moment al anului trecut.

Stocurile de ulei de soia au fost ușor mai mici în această săptămână cu 10.000 față de săptămâna trecută, ajungând la 680.000 tone pe 14 februarie, cu 1,45% mai puțin decât în săptămâna precedentă. Odată cu reluarea activităților de procesare în totalitate, se așteaptă ca procesarea de soia să crească puternic, ceea ce va duce la creșterea stocurilor de ulei de soia.

CBOT SOIA ZSK23 MAY23 – 1.522 c/bu

TREND GRAFIC SOIA – ZSK23 MAY23

EXTRA

UCRAINA BYSTRE – BASTROE

O creștere a adâncimii unui canal care leagă Dunărea de Marea Neagră ar putea îmbunătăți logistica pentru porturile ucrainene cu ape puțin adânci și ar putea îmbunătăți fluxurile de ieșire, în cazul în care acordul privind coridorul de cereale se anulează.

Pescajul canalului ucrainean Bystre a fost mărit cu 2,5 metri, ajungând la 6,5 metri de la început până la kilometrul 77, și la șapte metri de la kilometrul 77 până la kilometrul 166, unde canalul întâlnește estuarul Kiliysky, conform Ministerului ucrainean al Infrastructurii. Modificările ar putea permite ca o parte a flotei de marfă să meargă direct la Marea Neagră prin canalul Bystre, pe partea ucraineană, și să reducă presiunea asupra canalului Sulina, care este controlat de autoritățile române. Acest canal a fost folosit înainte de război ca intrare în portul Reni – un port mic, care poate gestiona exporturile maritime fără a trece prin controalele de la Istanbul, care au provocat întârzieri majore pentru exporturile din Pivdennyi, Odesa și Chornomorsk.

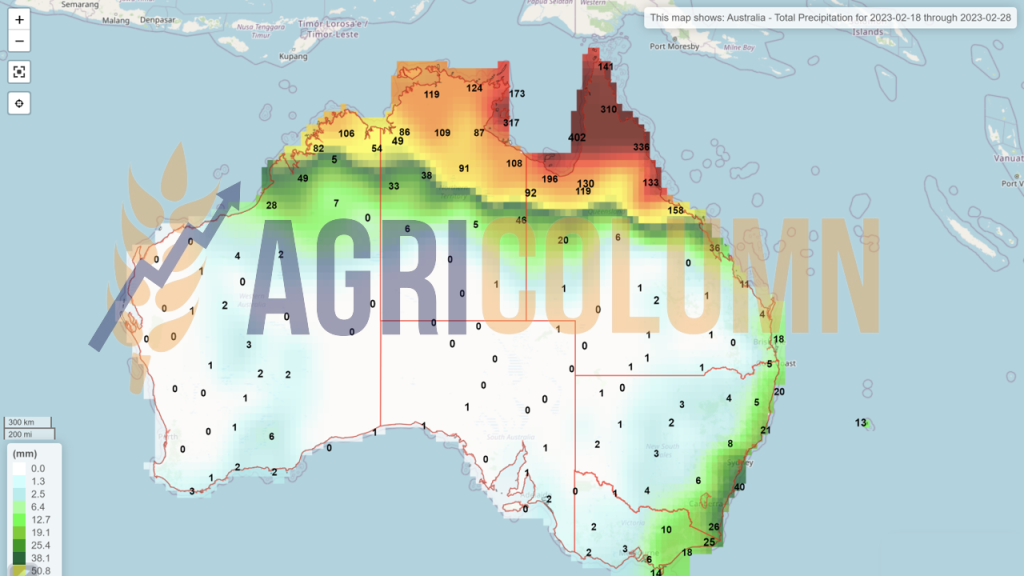

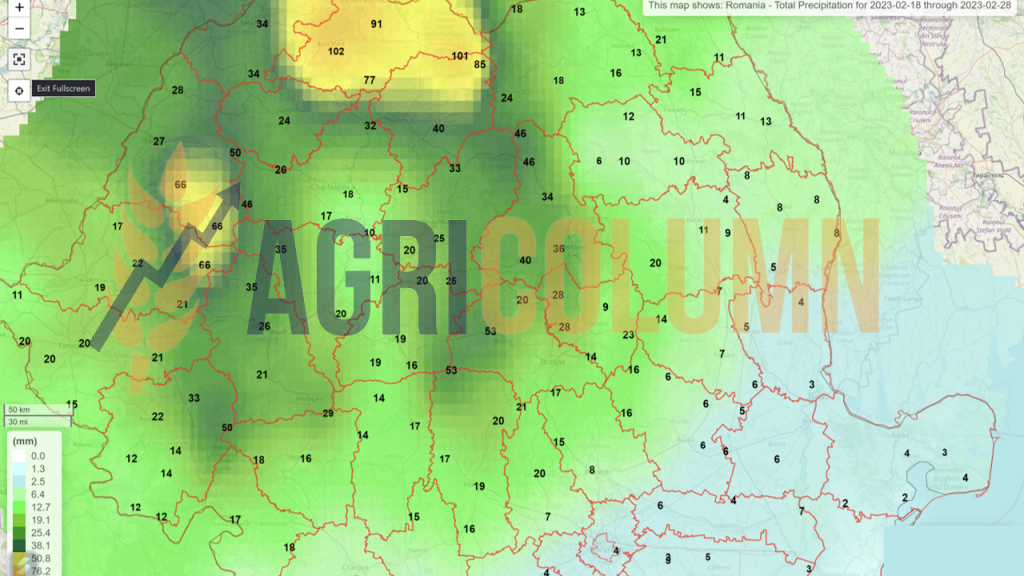

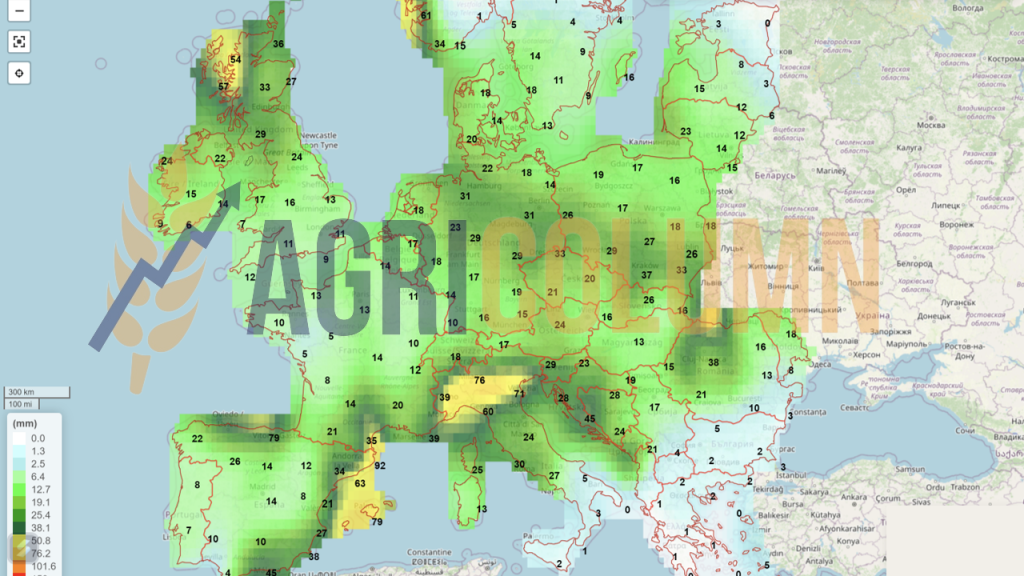

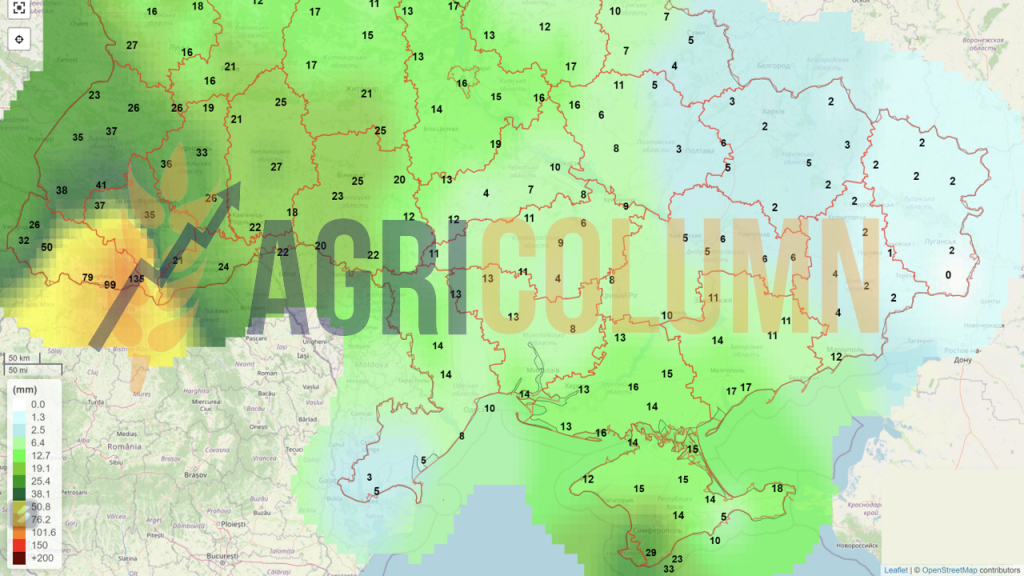

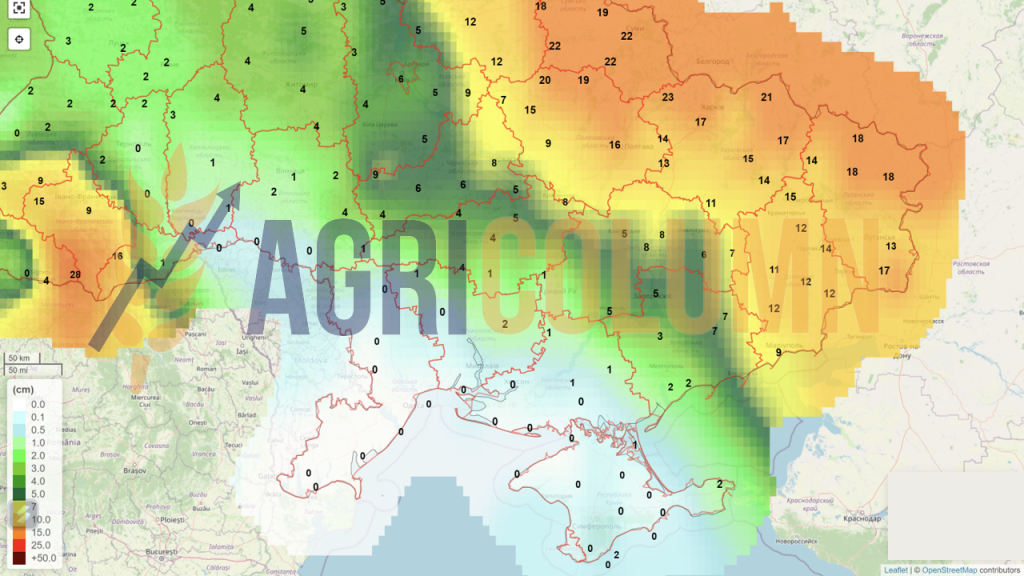

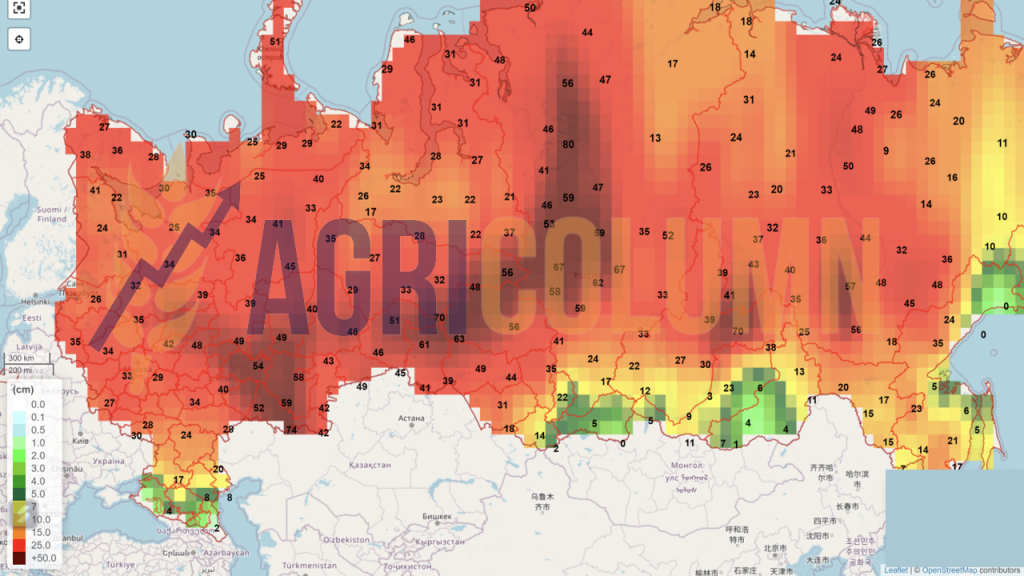

18-28 februarie 2023

România (ploi)

Europa (ploi)

Ucraina (ploi)

Ucraina (zăpadă)

Rusia (zăpadă)

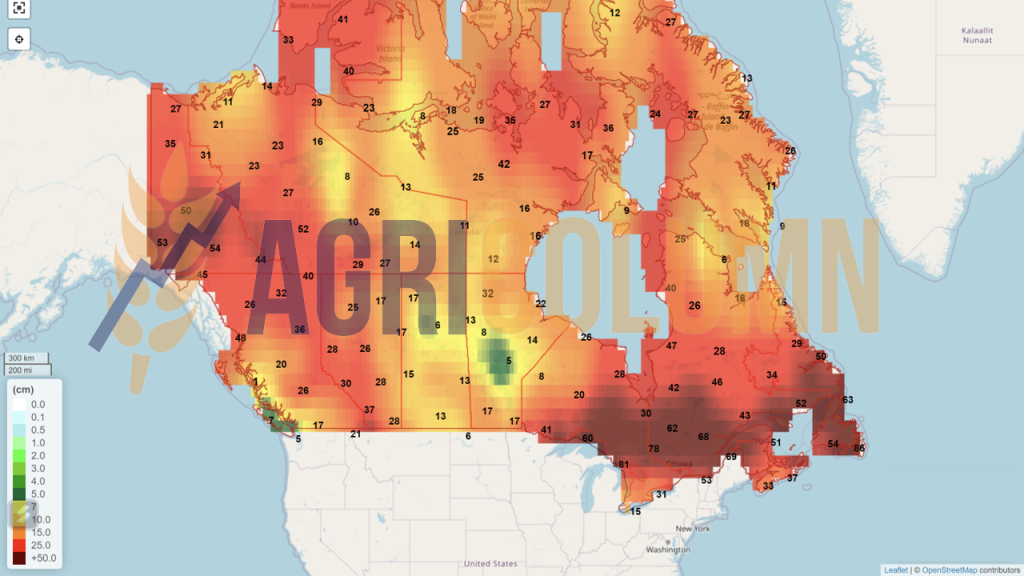

Canada (zăpadă)

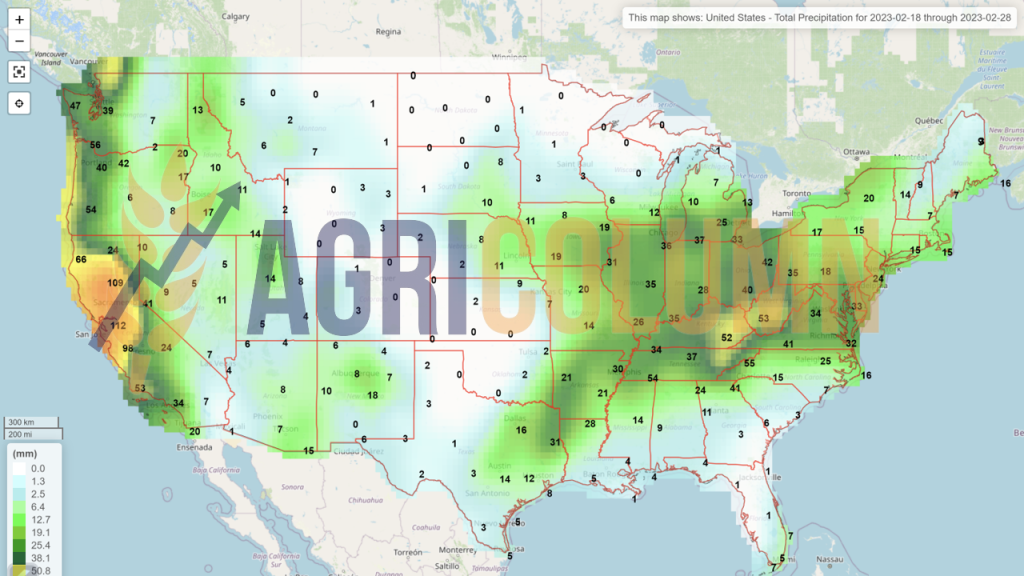

SUA (ploi)

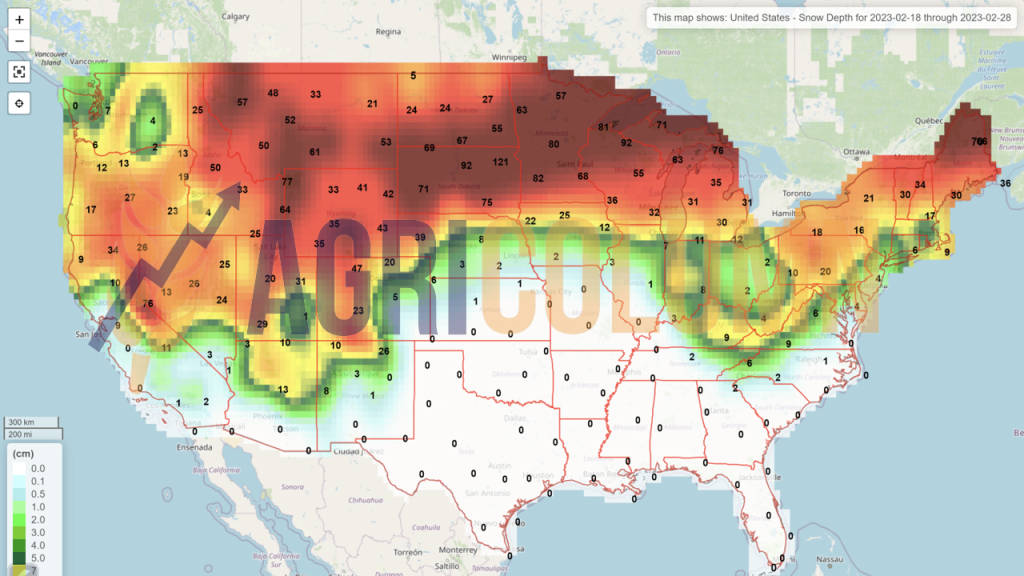

SUA (zăpadă)

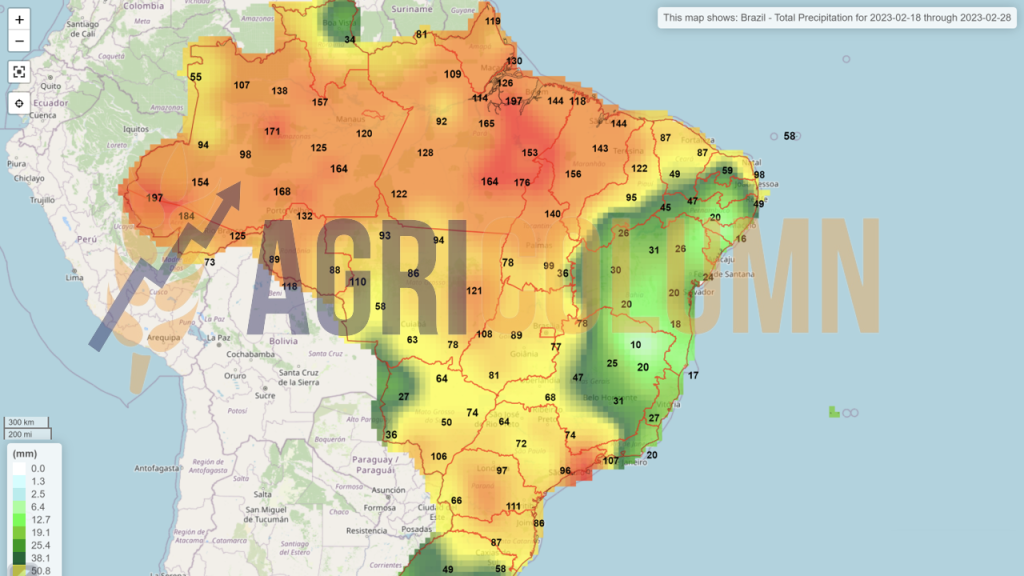

Brazilia

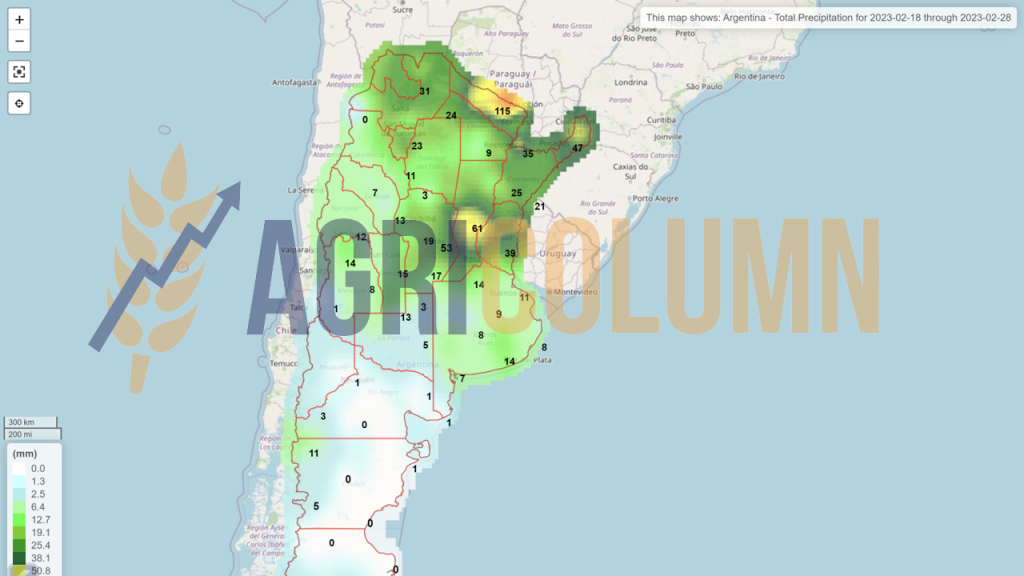

Argentina

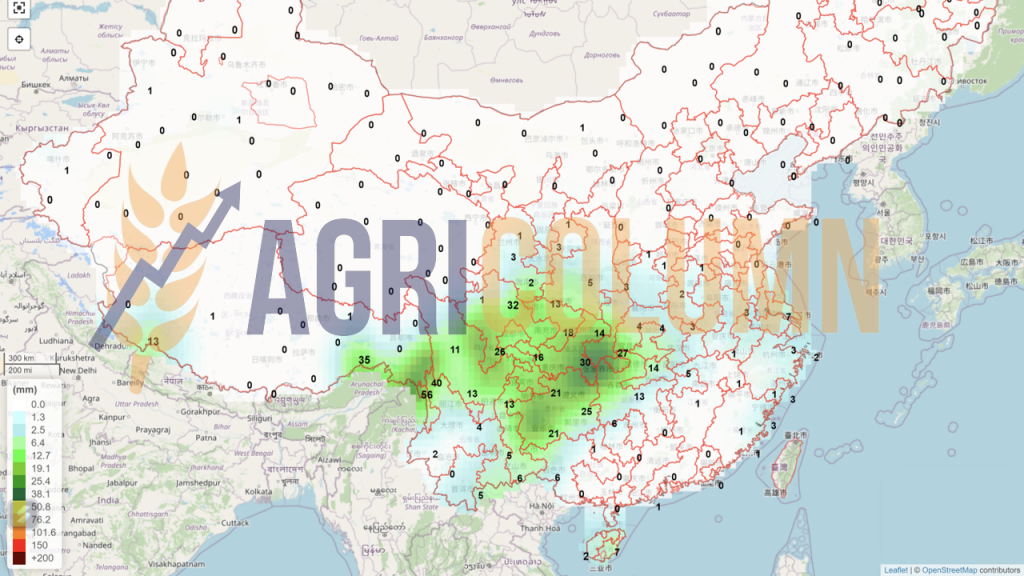

China (ploi)

Australia