Romanian Agri Trade Summit, unul dintre cele mai mari evenimente adresate Agribusiness-ului Internațional, va avea loc pe 22 Februarie 2023 la București.

Inițiativa își propune să reconfirme rolul strategic pe care îl are România în agribusiness-ul global și să aducă la aceeași masă cei mai importanți jucători din piața dinamică a cerealelor – Fermieri, Traderi, Procesatori și Distribuitori de top.

Aflați mai multe pe site-ul evenimentului, la butonul de mai jos:

Raportul de piață din această săptămână conține informații despre:

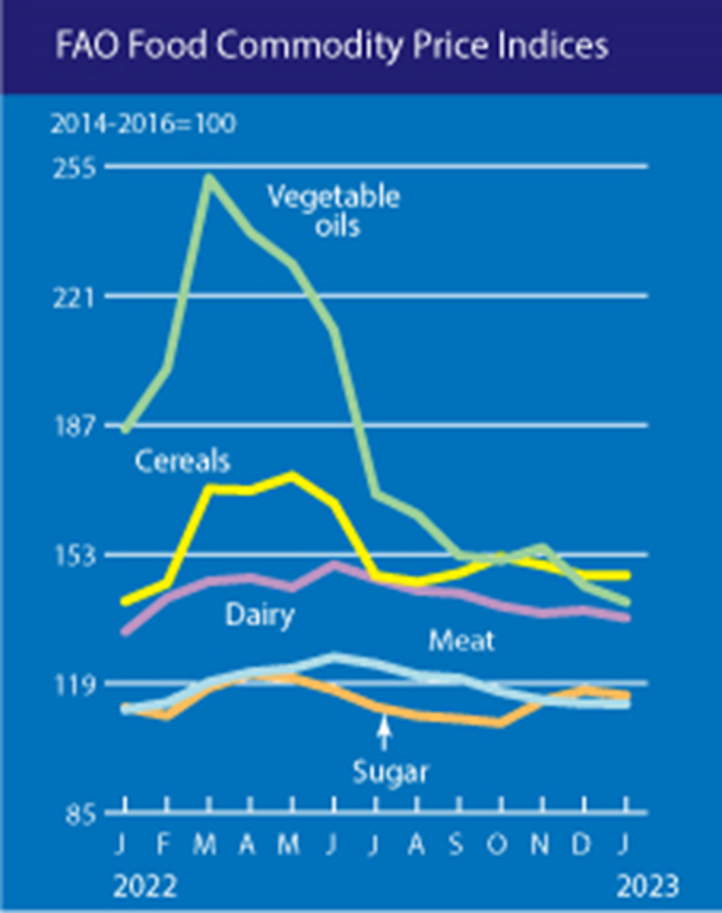

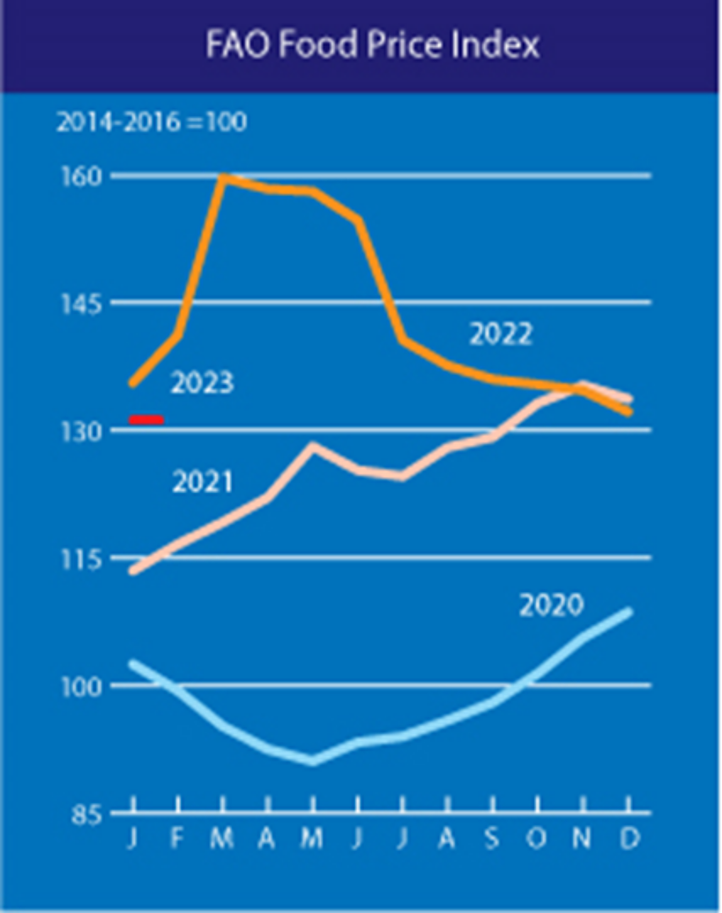

Indicele FAO al prețurilor la alimente (FFPI) a înregistrat o medie de 131,2 puncte în ianuarie 2023, în scădere cu 1,1 puncte (0,8%) față de decembrie, marcând astfel a zecea scădere lunară consecutivă. Cu această ultimă scădere, indicele a scăzut cu 28,6 puncte (17,9%) de la vârful atins în martie 2022. Scăderea indicelui din ianuarie a fost determinată de scăderile indicilor de preț ai uleiurilor vegetale, produselor lactate și zahărului, în timp ce cei ai cerealelor și cărnii au rămas în mare parte stabili.

Indicele FAO al prețurilor la cereale a avut o medie de 147,4 puncte în ianuarie, în creștere fracționată (0,1%) față de decembrie și cu 6,7 puncte (4,8%) peste nivelul său de acum un an. Prețurile mondiale ale orezului și porumbului au crescut, în timp ce cele ale orzului și grâului au scăzut în ianuarie. Prețurile mondiale ale porumbului au crescut și ele, deși marginal (0,5%), influențate în principal de o cerere puternică pentru exporturi din Brazilia și de îngrijorările legate de condițiile de secetă din Argentina, compensând o tendință de scădere a prețurilor de export din SUA pe fondul vânzărilor lente. Prețurile mondiale ale sorgului au crescut ușor (0,9%), influențate în principal de forța piețelor de porumb și de producția mai mică din Statele Unite ale Americii, principalul exportator mondial, în timp ce scăderea prețurilor orzului (1,0%) a reflectat efectele de propagare de pe piața mondială a grâului. Între timp, prețurile internaționale la grâu au scăzut pentru a treia lună consecutiv în ianuarie, cu 2,5%, în condițiile în care ofertele globale au crescut datorită unei producții mai mari decât cea estimată anterior în Australia și Federația Rusă.

Indicele FAO al prețurilor la uleiurile vegetale a înregistrat o medie de 140,4 puncte în ianuarie, în scădere cu 4,2 puncte (2,9%) de la o lună la alta și situându-se cu aproape 25% sub nivelul înregistrat în urmă cu un an. Scăderea a reflectat scăderea prețurilor mondiale la uleiurile de palmier, soia, floarea-soarelui și rapiță. În ianuarie, prețurile internaționale la uleiul de palmier au scăzut pentru a doua lună consecutivă, în mare parte influențate de cererea scăzută de importuri la nivel mondial, în condițiile în care marii importatori și-au refăcut stocurile în ultimele câteva luni. Cotațiile mondiale ale uleiului de soia au scăzut, de asemenea, moderat, legate de cererea slabă de importuri din cauza prețurilor necompetitive în comparație cu cele ale altor uleiuri vegetale, precum și de îmbunătățirea condițiilor meteorologice din ultima vreme în Argentina, ceea ce a ridicat perspectivele de producție. În cazul uleiurilor de floarea-soarelui și de rapiță, prețurile internaționale au scăzut din cauza ofertelor ample de export la nivel mondial.

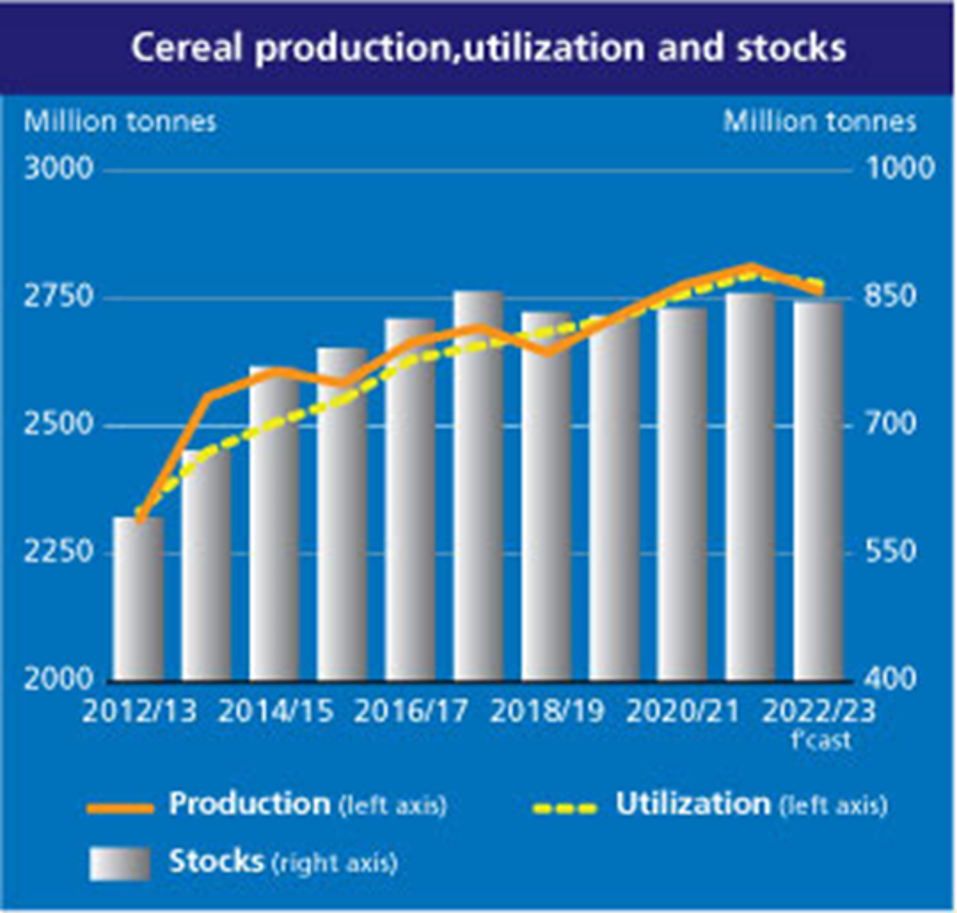

Cea mai recentă prognoză a FAO privind producția mondială de cereale în 2022 a fost majorată cu 8,3 milioane de tone (0,3%) în această lună, ajungând la 2.765 milioane de tone, deși este în continuare cu 1,7% mai mică față de anul trecut.

Creșterea este legată în principal de grâu, reflectând revizuirile în creștere efectuate pentru Australia și Federația Rusă, care au ridicat prognoza pentru producția mondială de grâu la 794 de milioane de tone și au întărit așteptările pentru o producție record în 2022.

În ceea ce privește cerealele secundare, producția globală este stabilită la 1459 milioane de tone în 2022, în scădere moderată față de prognoza precedentă din decembrie și acum cu 3,3% sub nivelul din 2021.

Cea mai recentă reducere reflectă estimări mai mici ale producției de porumb pentru Uniunea Europeană, Statele Unite ale Americii și Federația Rusă, care au mai mult decât compensat o revizuire în creștere pentru China. Prognoza pentru producția mondială de orz a fost majorată moderat, bazându-se pe o redresare a perspectivelor de recoltă în Australia.

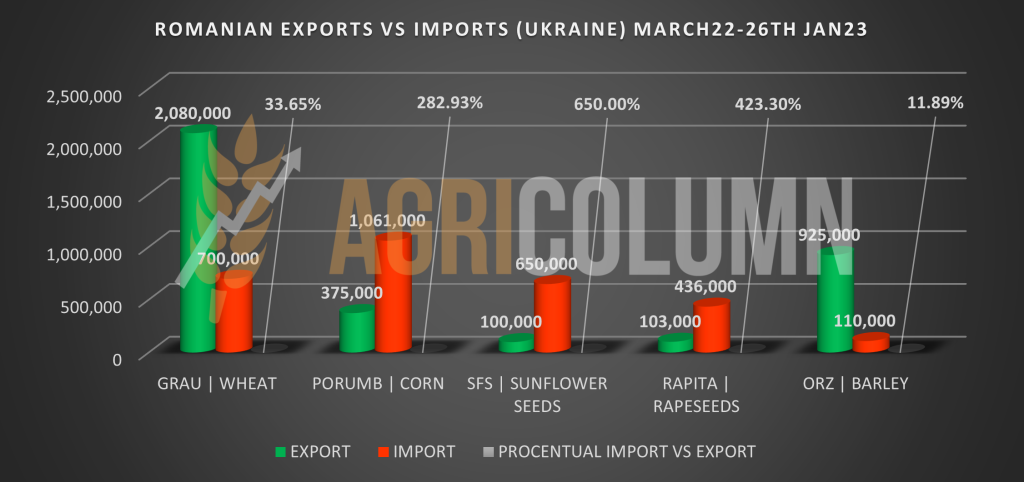

CANTITĂȚI IMPORTATE DIN UCRAINA

TOTAL: 2.956.000 TONE (grâu, porumb, semințe de floarea soarelui, rapiță și orz furajer)

GRÂU

În perioada martie 2022 – ianuarie 2023, România a avut un nivel de import grâu origine Ucraina de 700.000 tone. La data de 26 ianuarie 2023, România avea un nivel de export de 2,08 mil. tone. Procentual, România a importat din Ucraina 33,65% din ceea ce a exportat. În sezonul 2021-2022, România a exportat 6,37 mil. tone grâu fără comerțul intra-comunitar.

PORUMB

În perioada martie 2022 – ianuarie 2023, România a avut un nivel de import Porumb origine Ucraina de 1,06 mil tone. La data de 26 ianuarie 2023, România avea un nivel de export 375.000 tone. Procentual, România a importat din Ucraina 283% din ceea ce a exportat. În sezonul 2021-2022, România a exportat 4,15 mil. tone porumb fără comerțul intra-comunitar.

SEMINȚE DE FLOAREA-SOARELUI

În perioada martie 2022 – ianuarie 2023, România a avut un nivel de import semințe de floarea-soarelui origine Ucraina de 650.000 tone. La data de 26 ianuarie 2023, România avea un nivel de export de 103.000 tone. Procentual, România a importat din Ucraina 650% din ceea ce a exportat. Comerțul intra-comunitar nu poate fi cuantificat, însă România este principalul producător de semințe de floarea-soarelui din Uniunea Europeană, cu o pondere de 33-34% din total de producție al UE.

RAPIȚĂ

În perioada martie 2022 – ianuarie 2023, România a avut un nivel de import semințe de rapiță origine Ucraina de 436.000 tone. La data de 26 ianuarie 2023, România avea un nivel de export de 100.000 tone. Procentual, România a importat din Ucraina 423,3% din ceea ce a exportat. Comerțul intra-comunitar nu poate fi cuantificat, însă România este cotată cu o pondere de 8% din total producție rapiță la nivelul UE.

ORZ

În perioada martie 2022 – ianuarie 2023, România a avut un nivel de import orz furajer origine Ucraina de 110.000 tone. La data de 26 ianuarie 2023, România avea un nivel de export de 925.000 tone. Procentual, România a importat din Ucraina 12% din ceea ce a exportat. În sezonul 2021-2022, România a exportat 1,69 mil. tone orz, fără comerțul intra-comunitar.

CALITATEA MĂRFURILOR UCRAINENE

PORUMB

La produsul porumb s-au înregistrat foarte multe probleme de calitate. Porumbul ucrainean a fost recoltat cu umiditate de 33-35% în toamna anului 2021 și, de asemenea, cu valori de peste 30% în toamna anului 2022. Costurile de uscare au fost de 55 USD/tonă, astfel că el nu a fost supus condiționării în mod corect. Porumbul ucrainean a prezentat, în cea mai mare parte, niveluri ridicate de aflatoxină, micotoxine și un grad foarte ridicat de spărtură.

RAPIȚĂ

Rapița ucraineană a fost un episod, de asemenea, extrem de neplăcut. Foarte multă rapiță modificată genetic (GMO) a fost importată în România și amestecată cu loturi de marfă de origine România, ceea ce a creat pagube importante. De asemenea, produse străine au fost amestecate în rapiță spre a mări cantitatea și enumerăm aici semințe negre de alte culturi și pilitură de fier. Pagubele sunt incomensurabile.

SEMINȚELE DE FLOAREA SOARELUI

Multe loturi au sosit depreciate, fiind vorba de stocuri din anul precedent, care prezentau un nivel ridicat de aciditate (FFA). Identic, loturile din actuala recoltă au prezentat un nivel de aciditate ridicat, din cauza ploilor care au afectat calitatea la recoltare.

DISCOUNTURILE DE PREȚ

Discounturile practicate de comercianții care ofereau marfă ucraineană au scăzut în mod efectiv piața românească. Au fost perioade foarte lungi în care porumbul de origine Ucraina era oferit cu 100 EUR/tonă sub nivelul de achiziție practicat de Portul Constanța.

- Grâul a fost discountat cu niveluri de 60-80 EUR/tonă față de indicațiile Portului Constanța.

- Rapița ucraineană a prezentat discounturi de 50-70 EUR/tonă față de indicațiile pieței locale și ale Portului.

- Semințele de floarea-soarelui au fost oferite cu 50-70 USD/tonă mai jos față de indicațiile pieței românești.

LOGISTICA

Nivelurile de cost logistic în România s-au dublat, din cauza cererii foarte ridicate. Absolut toate resursele au fost concentrate înspre mărfurile ucrainene pentru că operatorii comerciali ofereau niveluri foarte ridicate de preț spre a beneficia de ele. Astfel, penuria logistică la nivel local a devenit o certitudine zilnică.

Pe o distanță rutieră de 170 km (care înainte de conflict avea un cost de 17 EUR/tonă), costul s-a dublat până la valoarea de 35-36 EUR/tonă. Pe un traseu de barjă între Corabia și Portul Constanța, costul inițial era de 16 EUR/tonă, iar odată cu cererea excesivă și concentrarea barjelor înspre Izmail, aceeași distanță avea un cost de 34 EUR/tonă. Infrastructura cailor ferate a devenit neîncăpătoare. Costurile de transport din Halmeu până în Constanța, care odinioară erau de 23-24 EUR/tonă, au ajuns la 45-47 EUR/tonă.

CONSECINȚE

- Fermierii Români nu au avut acces la piață în mod normal. Lipsa logisticii și costurile ei imense au creat pagube enorme celor ce au putut să antameze serviciile de transport. Dublarea costurilor logistice și lipsa disponibilității lor au făcut ca prețul să fie viciat încă de la început cu un minim de 15 EUR/tonă și un maxim de 25 EUR/tonă.

- Fermierii români nu au putut avea acces la Portul Constanța, dar nici în piață internă de procesare. Cozile imense din zona portuară se întindeau pe autostrada A2, autostrada care leagă Bucureștiul de Constanța. Mai mult decât atât, la unitățile de procesare nu puteau livra din cauza afluenței de mărfuri ucrainene. Un fermier nu poate sta 4-5 zile la descărcare, el trebuie să fie prezent în fermă la recoltare, având combinele în câmp. Fermierii români au fost obligați în aceste circumstanțe să rateze momentele de vârf ale pieței și implicit să nu vândă. Diferența de piață între momentele de vârf și astăzi este de minim 100 EUR/tona de grâu și porumb și de 250 EUR/tonă la rapiță. Floarea-soarelui a fost viciată din aceleași motive cu o medie de 80 USD/tonă.

- Fermierii români nu au primit prețurile conform pieței României. Discounturile imense practicate de comercianții care importau din Ucraina au făcut ca prețurile primite de fermierii români să fie reduse față de ceea ce se practică în piață, mai exact, cu un minim de 20-30 EUR/tonă față de indicațiile zilnice normate conform EURONEXT și CBOT.

- Costurile fermierilor români au fost extrem de mari, pe fondul scumpirilor generate de conflictul din Ucraina. Îngrășămintele s-au dublat în termen de preț, produsele pentru protecția culturilor au fost mai scumpe cu 30-40%, iar costul combustibilului diesel a crescut în mod subsecvent. Fermierii români lucrează conform normelor europene și le respectă întru-totul. Fermierii din Ucraina nu au normele europene și au costuri reduse cel puțin la jumătate.

- Mărfurile din Ucraina nu au avut nicio barieră tarifara și nici tehnică (certificatul sanitar-veterinar a fost suspendat). Calitatea nu mai avea nicio relevanță într-o Uniune Europeană care dorește un Green Deal. Să fim consecvenți. Pentru fermierii români există reguli, dar pentru marfă ucraineană nu?

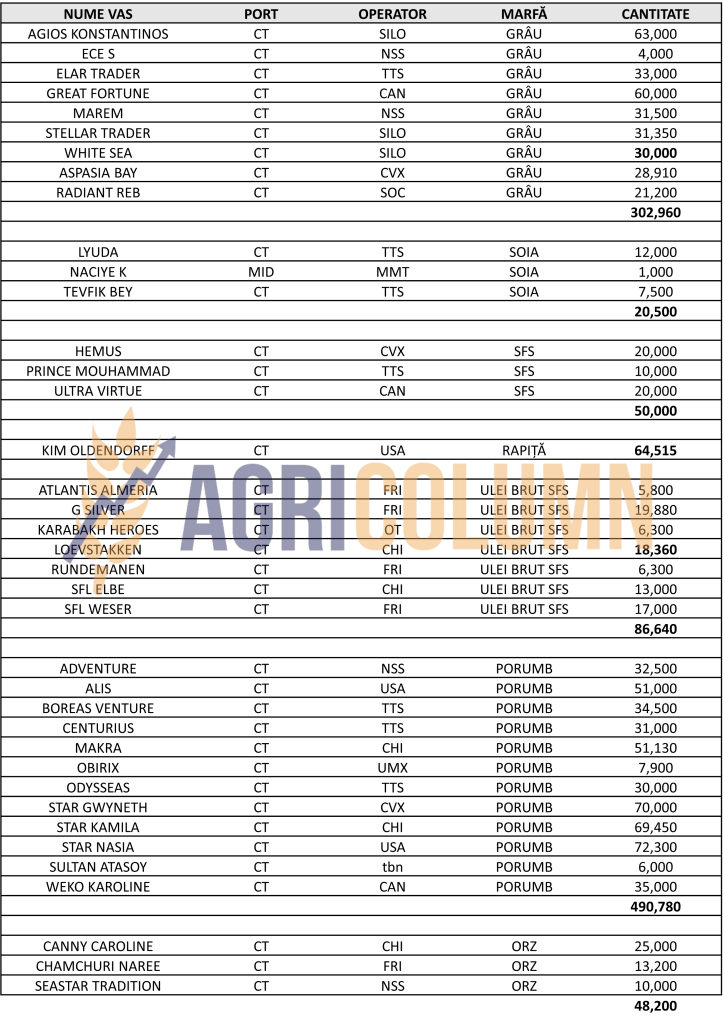

Ca să înțelegeți deformarea sistemului calitativ, din Istanbul, după inspecție, s-au întors și descărcat în Constanța 203.000 tone porumb, 47.200 tone ulei brut floarea-soarelui, 13.200 tone de răpită și 9.000 tone de grâu. În total, 273.000 tone de mărfuri. Imaginea de mai jos, din data de 26 ianuarie 2023 cu aglomerația din Sulina și Constanța versus puținele nave din Odessa-Pivnyi-Chornomorsk, este grăitoare. Sursa: marinetraffic.com

SOLUȚII MINIME

- Despăgubiri acordate FERMIERILOR ROMÂNI, în cuantum procentual față de estimările de mai sus. Mecanisme și Proceduri pentru operaționalizarea distribuirii lor.

- REINTRODUCEREA OBLIGATIVITĂȚII CERTIFICATULUI SANITAR VETERINAR LA FRONTIERĂ.

- Supravegherea fluxurilor prin segregare. Dacă indicația este TRANZIT, să fie indicat în documente destinația finală și apoi copia documentului să fie depusă la autoritățile competențe. O garanție de bună execuție este necesară.

STATUS LOCAL

Indicațiile Portului Constanța sunt în continuare stabile, la nivelul de 275 EUR/tonă în paritatea CPT. Reflexia în piața internă este generată aproximativ la același nivel. Discountul pentru grâul de furaj este și el static, între 17-20 EUR/tonă.

Nivelul de vânzare al recoltei noi rămâne static, la 242-245 EUR/tona în paritatea CPT Constanța.

CAUZE ȘI EFECTE

Aceeași stare ca în urmă cu o săptămână guvernează piața romanescă. Nivelul de preț al recoltei vechi nu este încurajator pentru fermieri și nimeni nu are nicio deschidere spre vânzarea mărfurilor din depozite. Însă timpul trece și este nemilos. Prin curgerea sa, cauționează în mod clar prognozele pe care le-am efectuat de foarte multe luni. Piața este guvernată de cerere și ofertă, iar, în acest moment, echilibrul nu există. Cu alte cuvinte, competiția nu există, mărfurile rusești fiind singurele care efectuează vânzări de volume importante. Toată oferta românească așteaptă și singurul parametru de care se leagă este intensificarea invaziei rusești în Ucraina. Un lucru care nu bucura pe nimeni prin prisma potențialului distructiv și al pierderilor de vieți omenești, dar care ar putea, prin intensificarea sa, să blocheze comerțul în bazinul Mării Negre. Coridorul expiră în 19 martie 2023 și toate părțile implicate doresc să-l prelungească. Însă parametrul suprem rămâne clar și anume: grâul este în Rusia, nicidecum în Ucraina. Cu alte cuvine, dacă va fi să fie un salt generat de factorul război, acesta nu va dura mult. Nicio parte combatantă nu va putea să susțină pe termen lung asaltul la sol cu trupe, după zona de sfârșit a lunii februarie. „Rasputița” își va intra în drepturi, odată cu sosirea primăverii în Ucraina, iar ambele combatante cunosc acest lucru.

Ucraina impactează în continuare agribusinessul românesc sub toate formele. În perioada martie 2022 – ianuarie 2023, România a avut un nivel de import grâu origine Ucraina de 700.000 tone. La data de 26 ianuarie 2023, România avea un nivel de export de 2,08 mil. tone. Procentual, România a importat din Ucraina 33,65% din ceea ce a exportat.

În sezonul 2021-2022, România a exportat 6,37 mil. tone grâu, fără comerțul intra-comunitar.

Grâul ucrainean este tranzacționat în IZMAIL/RENI în paritatea CPT la nivelul de 211 EUR/tonă.

STATUS REGIONAL

RUSIA vinde, vinde și iar vinde. Ultima vânzare din Egipt este una de volum, 535.000 tone, la un preț absolut incomparabil cu restul competiției. Ei cunosc faptul că au enorm de mult grâu în țară. Aproximativ 22,6 mil. tone sunt încă în stocurile fermelor și previziunile matematice conduc către un stoc final de recoltă 2022 de nivelul a 15 mil. tone. Recolta nouă rusească este poziționată la un nivel mult mai redus, de doar 82-84 mil. tone. Iar stocul pe care-l dețin nu-i va scoate din poziția actuală, cea de vânzător net și fără pretenții de preț.

UCRAINA este în continuare evaluată la 16 mil. tone recoltă nouă, însă se duce o lupta de culise, în plan politic. Pentru că termenul expiră în luna mai. În acel moment, Ucrainei îi expira facilitatea de export fără taxe și fără certificarea sanitar-veterinară în Uniunea Europeană. Iar cei implicați politic generează de pe acum un lobby extrem de agresiv pentru prelungirea acestei facilitați.

UNIUNEA EUROPEANĂ s-a apropiat de cifra de 19 mil. tone export de grâu comun pentru acest sezon. Mai precis, UE este la nivelul de 18,8 mil. tone. Dacă adăugăm și celelalte componente, grâul dur, echivalentul în tone al exportului de făină de grâu, ajungem la un nivel total de 19,7 mil. tone export în sezonul 2022-2023. Importurile Uniunii Europene sunt cotate la nivelul de 5 mil. tone grâu comun. Adăugând grâul dur și făina, ajungem la valoarea de 5,7 mil. tone.

EURONEXT – MLH23 MAR23 – 284,5 EUR

GRAFIC TREND GRÂU EURONEXT – MLH23 MAR23

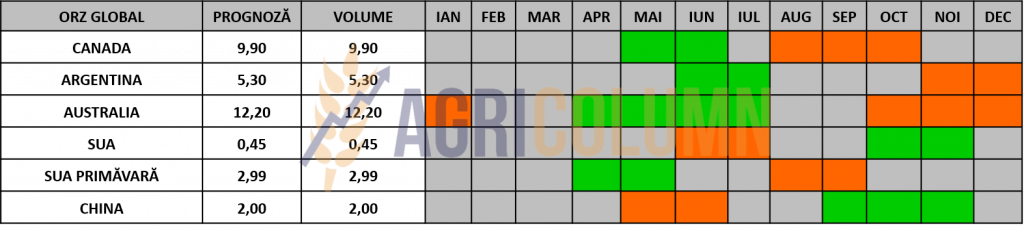

STATUS GLOBAL

SUA începe să indice volume de recoltă nouă apropiate de cifra de 50-52 mil. tone. Potențialul va fi generat de grâul de primăvară american și revigorarea celui de iarnă și sunt semnalizate în mod clar de analiștii nord-americani.

CANADA va începe însămânțarea la începutul lunii mai 2023, deci mai este timp suficient. Însă precipitațiile căzute o poziționează favorabil. Saskatchewan 45%, Alberta 32%, Manitoba 15% și Ontario cu 6% sunt zonele care vor produce grâul canadian de primăvară.

ARGENTINA este în afara sezonului.

AUSTRALIA se află sub precipitații în continuare, însă cifrele vor fi actualizate în mod continuu, pe măsura trecerii timpului, până la nivelul de 41-42 mil. tone.

CBOT GRÂU – ZWH23 MAR23 – 750 c/bu

GRAFIC TREND GRÂU CBOT – ZWH23 MAR23

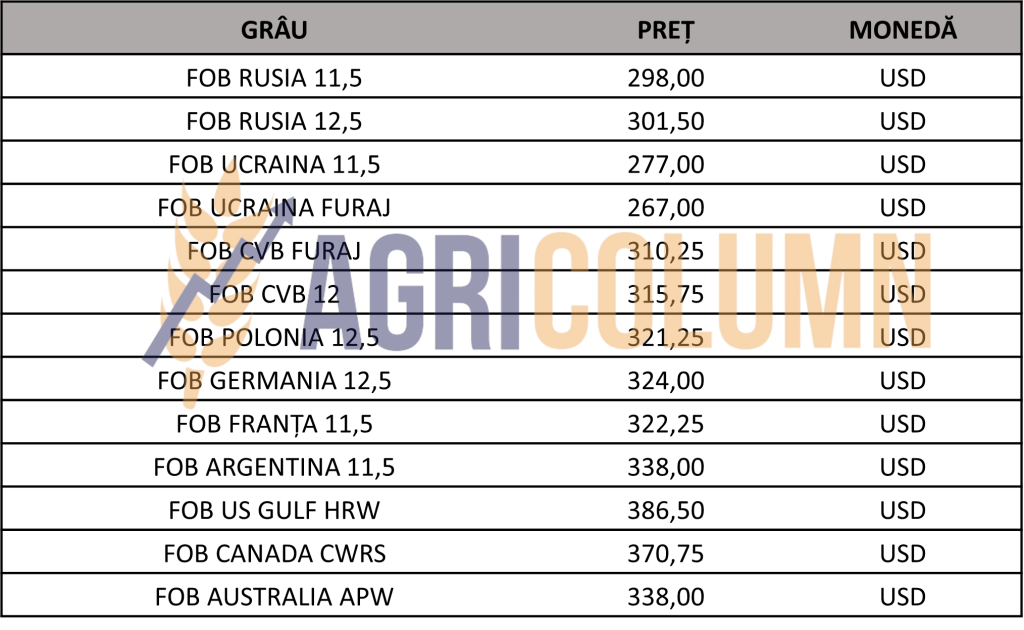

INDICAȚII PREȚURI GRÂU DIVERSE ORIGINI

LICITAȚII ȘI TRANZACȚII

MIT Iordania a achiziționat 60.000 tone grâu la prețul de 336.5 USD/tonă, de la Anderson, cu livrare 15-30 iunie, în paritatea CFR Aqaba. Este vorba despre recolta nouă de grâu și, cunoscând comportamentul traderului de la Anderson, înclinăm să credem că va cere o extensie pentru a putea genera volumul de recoltă nouă la navă. Acest lucru va aduce un cost suplimentar, în mod normal, dar calculele sunt atent efectuate. Concluzionând, avem prima vânzare recoltă nouă și avem un Marker în Piață despre prețul grâului recoltă nouă.

GASC EGIPT a cumpărat 535.000 de tone de grâu rusesc și mai mult de jumătate din această cantitate este furnizată de Grain Flower. Prețul a fost, în medie, de 323,58 USD/tonă, CFR, pentru grâul care va fi livrat între 26 februarie și 20 martie. Grain Flower, o companie aliniată la GTCS, a vândut în total 360.000 tone. Aston a vândut, de asemenea, două loturi de 60.000 tone la 324,45 USD/tonă, iar Sierentz a obținut 55.000 tone la 325,8 USD/tonă.

CAUZE ȘI EFECTE

FEDERAL RESERVE SUA a crescut rata dobânzii cu 0,25%, ajungând la 4,75%.

BANK OF ENGLAND a crescut rata dobânzii cu 0,5%.

EUROPEAN CENTRAL BANK a crescut rata dobânzii cu 0,5%.

În luna martie, rata dobânzii va crește din nou cu încă 0,5%

Lupta cu inflația nu se oprește, ci capătă noi dimensiuni. Inflația măsurată la nivel zonei euro a fost de 9,2% în luna decembrie 2022, iar în luna ianuarie 2023, ea a scăzut la 8,5%.

Prețul îngrășămintelor scade și ne aflăm astăzi la minimul ultimelor 12 luni. Prețul gazului a scăzut și el la nivelul cel mai de jos al ultimilor 5 ani.

- Acești doi markeri impactează piața mărfurilor agricole prin inputul mai redus în costul de înființare la hectar. Adăugând și valorile geneticii care trebuie să scadă și ea în cost pe fondul scăderii energiei, avem în că un marker extrem de important pe traseu.

Costul transportul a scăzut și el la niveluri minime. Petrolul rusesc, în mod efectiv, umblă pe unde dorește și suplinește cererea la niveluri foarte scăzute. Acest lucru generează în lanț reduceri de preț la transport. Rusia – flotă întunecată, nave fără transponder. Flota din umbră, care transportă țiței rusesc, numără 600 nave: 400 de nave cu țiței și 200 de nave cu produse rafinate. Acestea sunt componentele acestui flux. Și să nu ne mire că după 5 februarie vom cumpăra produse rafinate în India din surse rusești.

Comercianții de petrol sunt ruși. Petrolierele sunt deținute de ruși. Asigurările pentru aceste nave sunt rusești. Finanțarea petrolului este rusească.

OPEC+ va „sta pe loc” și va fi pe „modul silențios” în ceea ce privește politica sa de producție, ceea ce înseamnă că acordul actual va rămâne în vigoare până la sfârșitul anului 2023 (așa cum s-a convenit anterior de către grup).

Novak (Vice-prim-ministrul din Rusia) spune că prețurile petrolului sunt „acceptabile” și că piețele petrolului sunt „stabile”. El a menționat, de asemenea, că exporturile și producția Rusiei sunt stabile, în ciuda sancțiunilor.

Și se așteaptă ca cererea de petrol să crească datorită îmbunătățirii situației COVID în China.

RECOLTA NOUĂ

- RUSIA: 82 mil. tone + 15 mil. tone recolta veche;

- UE-27 + UK: 145 mil. tone (incluzând durrum)

- SUA: 50-52 mil. tone

- CANADA: 33 mil. tone

- AUSTRALIA: 42 mil. tone.

Cifrele spun totul despre recolta nouă.

Marker-ul pentru piața românească este setat prin vânzarea de către Anderson în Destinația Iordania a recoltei noi la nivel de 257-260 EUR/tonă în paritatea CPT Constanța. Romania va rămâne cu un minim de 2 mil. tone nevândute din recolta 2022, Bulgaria cu 1 mil. tone, Serbia cu 1 mil. tone.

Doar extinderea conflictului la sol va da un avânt prețului grâului, însă va fi scurt și intens. Dar apoi, văzând factorii agregați (volume de marfă, preț energie, preț îngrășăminte, stocuri vechi), nu există decât un indicator: The only way is down, back to where we come from (Singurul traseu este descendent, înapoi de unde am plecat).

STATUS LOCAL

Indicațiile de preț ale orzului furajer în paritatea CPT Constanța au căpătat o anumită consistență. Vizualizăm niveluri de 245-248 EUR/tonă, deci cererea începe să se facă simțită pe acest palier.

CAUZE ȘI EFECTE

Orzul își stabilește și el marker-ul de piață prin vânzarea către destinația Iordania a grupului Ameropa u unui volum de 50.000 tone, paritatea CFR Aqaba, cu livrare 16-30 iunie 2023.

Prețul acestei tranzacții este de 302,3 USD/tonă. Acest nivel ne marchează clar indicația pentru recolta nouă, precum spuneam. Și, conform calculelor noastre, aceasta este de 227-228 EUR/tonă în paritatea CPT Constanța.

INDICAȚII PREȚURI ORZ DIVERSE ORIGINI

STATUS GLOBAL

STATUS LOCAL

Indicațiile porumbului în portul Constanța sunt la nivelul de 260-265 EUR/tonă. Aici dictează interesul fiecărui exportator.

CAUZE ȘI EFECTE

Porumbul este pe același palier și manifestă stabilitate. Ecartul față de grâu este de doar 10 EUR/tonă și nu dăm la o parte ipoteza de lucru în care prețurile ar putea deveni egale. Să ne amintim 2020 și este suficient. Însă și în acest moment, România suferă din cauza impactului creat de fluxul ucrainean de marfă.

În perioada martie 2022 – ianuarie 2023, România a avut un nivel de import porumb origine Ucraina de 1,06 mil. tone. La data de 26 ianuarie 2023, România avea un nivel de export 375.000 tone. Procentual, România a importat din Ucraina 283% din ceea ce a exportat.

În sezonul 2021-2022, România a exportat 4,15 mil. tone porumb fără comerțul intra-comunitar.

Prețurile, așa cum sunt ele astăzi, indică în continuare un impact sever asupra mărfurilor românești.

Porumbul ucrainean este oferit la nivelul de 225 EUR/tonă FOB IZMAIL/RENI, iar prețul în CPT IZMAIL/RENI este de 188 EUR/tonă.

STATUS REGIONAL

UCRAINA rămâne în aceeași perspectivă pe care am cunoscut-o, și anume să traverseze cu volume importante peste frontieră, în orice direcție, doar pentru a vinde porumb. Exporturile de porumb din timpul săptămânii au ajuns la 990.000 tone, ceea ce face ca totalul de porumb exportat de la 1 iulie să ajungă la 15,68 milioane tone. În săptămâna până la 3 februarie, China a fost din nou principala destinație pentru porumbul ucrainean (321.087 tone).

RUSIA nu înregistrează modificări de esență. Suprafața însămânțată cu porumb în 2023 este planificată față de 2022 să fie la 2.953 milioane de hectare față de 2,841 milioane de hectare (+3,3%). Recolta 2022 de porumb este cotată 11,8 milioane de tone, de la 15,2 milioane de tone.

UNIUNEA EUROPEANĂ a ajuns la nivelul de 16,5 mil. tone de porumb importat.

EURONEXT PORUMB – XBH23 MAR23 – 278 EUR

GRAFIC TREND PORUMB EURONEXT – XBH23 MAR23

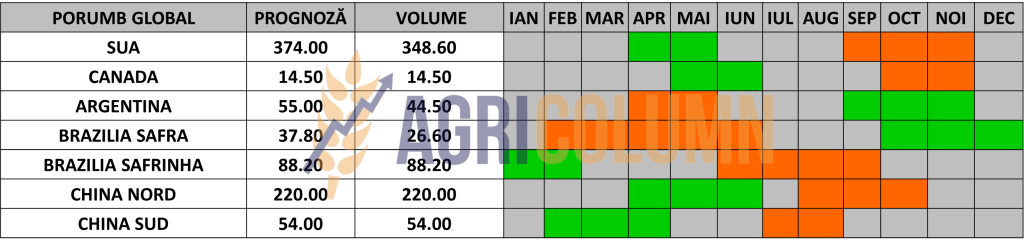

STATUS GLOBAL

ARGENTINA. Semănatul porumbului a atins 96,5% din suprafața proiectată de 7,1 milioane ha. Precipitațiile din ianuarie au adus beneficii lucrărilor de semănat, dar deficitul de apă continuă să afecteze estul țării, generând o scădere a așteptărilor de randament care poate avea impact asupra perspectivelor de producție. Porumbul evaluat ca fiind în stare bună spre excelentă a crescut la 22%, în timp ce suprafața considerată în stare bună a scăzut la 46%. Prin urmare, suprafețele aflate în condiții slabe reprezintă acum 32% din recoltă. Umiditatea este considerată favorabilă în 56% din suprafață, în timp ce 44% din suprafață rămâne secetoasă.

BRAZILIA. Safra braziliană mai scade din prognoză. Să nu considerăm asta o dramă, căci Safrinha poate recupera. Prognoza inițială a fost de 28 mil. tone, scăzând apoi la 26,4 mil. tone. În prezent, Mercado Brazilia înaintează cifra de 23,7 mil. tone. Conform atașatului USDA, cele doua recolte, Safra și Safrinha, vor produce 125,5 mil. tone, însă călătoria este lungă. În fiecare an, Brazilia a nuanțat volume mari, dar, pe parcurs, degradarea a fost un coleg de drum al volumelor prognozate. Safra are clar un deficit de 4,2 mil. tone. Ploile continuă și, în multe zone, recoltarea soia și însămânțarea în urma recoltării a porumbului nu este finalizată.

Însă procesatorii de carne din Brazilia sunt îngrijorați de aprovizionarea locală de porumb, pe fondul exporturilor mari către China. Lipsa căilor ferate care să lege regiunile de cereale cu zonele industriale ce susțin producția de carne de porc și pui din sud reprezintă un dezavantaj major.

SUA. Efectivul de vaci de carne din SUA a fost estimat la 28,9 milioane de capete, în scădere cu 3,6% față de anul trecut, deoarece seceta din SUA a provocat o creștere majoră a basis-ului furajer. Realitatea va provoca probabil unele efecte negative asupra porumbului, cu mai puține animale de hrănit și va contribui la scăderea prețurilor la un nivel mai ușor de gestionat.

CHINA. Producția de porumb din China pentru 2022-2023 are o tendință de creștere la 277,2 milioane de tone, în creștere cu 1,7%, sau 4,6 milioane, față de anul trecut, iar fabricile de furaje au început să utilizeze mai mult porumb, pe fondul prețurilor mai mari ale grâului și sorgului, potrivit unei rețele globale de informații agricole, raport de la Foreign Agricultural Service (FAS) al Departamentului de Agricultură al SUA.

CBOT PORUMB ZCH23 MAR23 – 677 c/bu

GRAFIC TREND PORUMB CBOT – ZCH23 MAR23

INDICAȚII PREȚ PORUMB DIVERSE ORIGINI

CAUZE ȘI EFECTE

Porumbul își menține stabilitatea pe care am prognozat-o. Cursul său este conturat de cerere versus ofertă. După cum spuneam, China intră în piață, chiar dacă beneficiază de un surplus de recoltă de 4,7 mil. tone, trebuie să reținem switch-ul, adică revenirea la porumb în furajare. Să ne aducem aminte 2020, când ei au trecut la grâu furaj și sorg, din cauza prețului ridicat al porumbului.

Ucraina joacă în continuare, dar este clar penalizată. Și auzim voci care susțin că porumbul românesc este scump. Și am întrebă cu ce ne compară? Cu marfa din Coridor? Poate, dar, în afară de avantajul calității porumbului românesc, mai este ceva. Navele romanești nu trebuie să aștepte la inspecție în Istanbul 10-30 de zile, ci ele trec fără nicio oprire și fără niciun control.

La o medie de 25.000 USD/zi cost de așteptare și luând 30 de zile timp de așteptare, avem un cost minim de 12 USD/tonă adăugat la prețul mărfurilor din Ucraina.

Un jucător mare și, în același timp, de gabarit este America de Sud. Un arbitru care va conduce prețul porumbului în următoarea perioadă. Validarea volumului brazilian și dezvoltarea recoltei argentiniene sunt parametrii de bază în perioada următoare. China, prin cerere, va expanda prețul porumbului sau cel puțin îl va susține. Însă, să nu uităm că market driver este grâul …din păcate.

STATUS LOCAL

Cotațiile rapiței în portul Constanța sunt la nivel de MAI23 minus 20-25 EUR/tonă. Această indicație calculează un nivel de 520-525 EUR/tonă. La nivel de procesare, cotațiile sunt MAI23 minus 30 EUR/tonă, adică un nivel de 515 EUR/tonă. Indicația recoltei noi de rapiță este în jurul valorii de AUG23 minus 30 EUR/tonă, deci o indicație de 515 EUR/tonă, DAP Procesator.

CAUZE ȘI EFECTE

În afară de o creștere timidă a indicației rapiței pe Euronext, nu există alte premise în acest moment. Totul este static, precum știm, datorat faptului că starea de vegetație este favorabilă în România în acest moment și, prin urmare, nu există factori de stimulare a prețului.

EURONEXT RAPIȚĂ – XRK23 MAY23 – 545,25 EUR

GRAFIC TREND RAPIȚĂ EURONEXT – XRK23 MAY23

STATUS REGIONAL

Nicio schimbare față de săptămâna trecută în perspectiva europeană și nici în cea din Ucraina și Rusia pentru cultura de rapiță. Starea de vegetație este în același regim normal pentru această perioadă. Cererea de acoperire se execută în ritm normal, referindu-ne la unitățile de procesare.

STATUS GLOBAL

CANADA, în afara sezonului

AUSTRALIA, în afara sezonului.

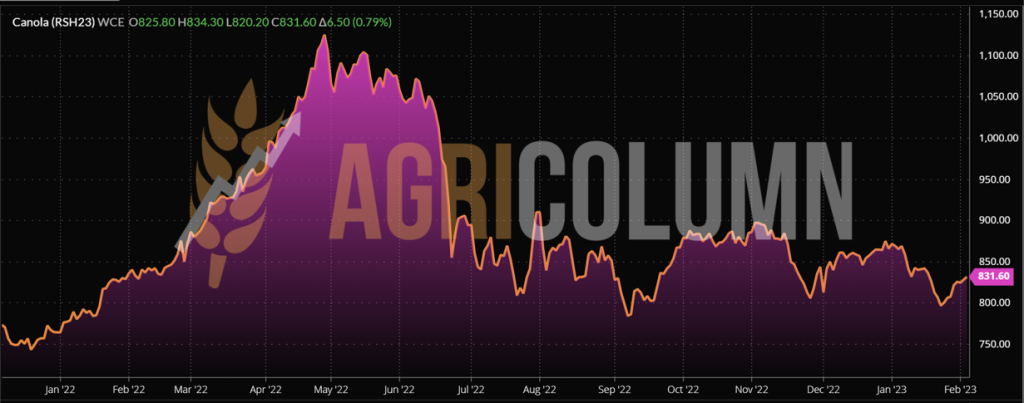

ICE CANOLA RSH23 MAR23 – 831,6 CAD

GRAFIC TREND ICE CANOLA – RSH23 MAR23

GRAFIC COMPARATIV. CORELAȚIE PETROL-RAPIȚĂ-CANOLA

CAUZE ȘI EFECTE

Indicațiile Euronext au devenit mai pregnante. Un plus de 9 EUR/tonă în condiția în care cotațiile petrolului au scăzut reprezintă totuși 1% recuperat față de săptămână trecută. Prețul uleiului de rapiță s-a menținut oarecum stabil, cu un nivel de 1.057,5 EUR/tonă FOB Rotterdam.

Condiționalitatea față de uleiul de palmier (stocurile în Malaiezia au crescut cu 1,8% de la lună la lună pe fondul scăderii exportului cu 16% de la lună la lună) și cel de soia se dovedește elementul principal, alături de cererea pentru biocombustibil și cotațiile petroliere.

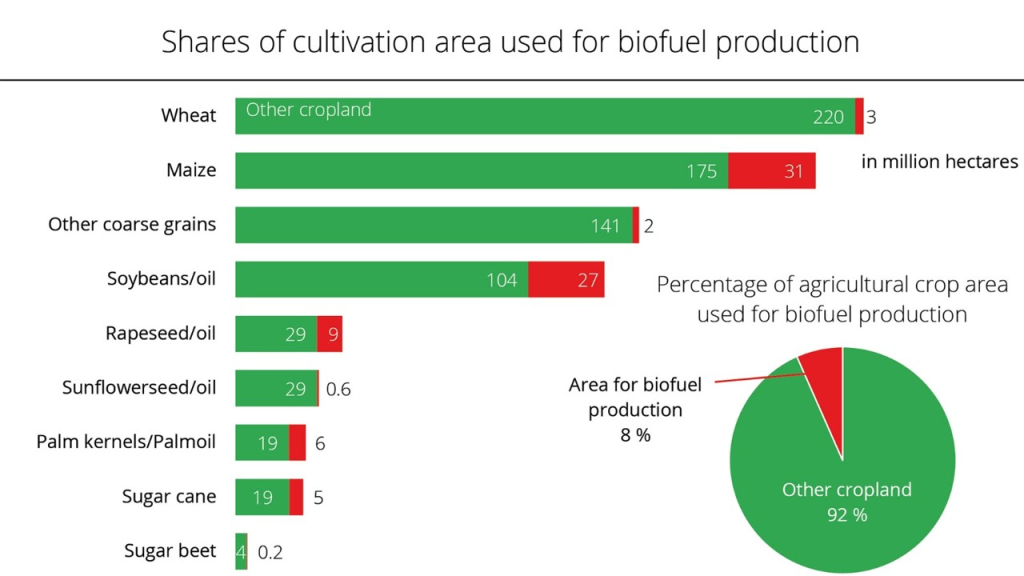

Dintr-un total de 1,4 miliarde de hectare de terenuri utilizate pentru culturi la nivel global în 2021, doar aproximativ 8% din suprafață a fost utilizată pentru a furniza materie primă pentru producția de biocombustibili, a raportat Uniunea pentru promovarea plantelor oleaginoase și proteaginoase (UFOP) din Germania.

Majoritatea culturilor cultivate au fost utilizate direct sau indirect, prin intermediul furajelor pentru animale, pentru alimentația umană, potrivit raportului din 25 ianuarie. Producția de materii prime pentru biocombustibili a fost concentrată în regiuni cu excedente structurale de aprovizionare, se arată în raport, iar acest lucru s-a reflectat în mandatele ridicate pentru amestecuri în comparație cu Uniunea Europeană, de exemplu în Indonezia (35% biodiesel) sau în SUA (15% bioetanol).

“Principalele motive sunt stabilizarea pieței și a prețurilor producătorilor agricoli, precum și contribuția la asigurarea aprovizionării cu energie. Dacă nu ar exista biocombustibili care să servească drept tampon de aprovizionare, presiunea asupra prețurilor materiilor prime ar crește”, a declarat UFOP. “În condițiile în care rapița are o pondere de 60% din proteinele furajere, doar 40% din suprafața cultivată ar trebui să fie alocată producției de biocombustibili”, a declarat UFOP. “Din punctul de vedere al asociației, aceasta ar fi o abordare corectă și echitabilă, deoarece volumele de proteine lipsă ar trebui să fie compensate prin importuri care ar necesita utilizarea suplimentară a terenurilor.”

UFOP a declarat că acest efect compensator a fost “neglijat în mod deliberat în toate așa-numitele studii privind utilizarea indirectă a terenurilor (ILUC) și în discuțiile aferente”.

Organizația a declarat că a subliniat acest fapt având în vedere inițiativa anunțată recent de ministrul federal al mediului din Germania, Steffi Lemke, de a elimina treptat producția de biocombustibili din biomasa cultivată începând cu 2030.

“Este de neînțeles faptul că ministrul german al agriculturii, Özdemir, susține această inițiativă și nu ține cont de interdependențele care sunt de mult timp cunoscute de toată lumea. La urma urmei, producția internă și europeană de rapiță pentru a face combustibil pentru transporturi asigură, de asemenea, aprovizionarea cu proteine de rapiță nemodificate genetic pentru producția de lapte”, a declarat UFOP.

Asociația a declarat că inițiativa lui Lemke creează, de asemenea, precedente care pun sub semnul întrebării rostul și necesitatea elaborării și discutării cu agricultorii a unei Strategii Naționale pentru Biomasă (SNBIS).

Cele de mai sus, agregate, pot constitui o bază de suport în negocieri și discuții pentru poziționarea rapiței și în viitor la valoarea intrinsecă pe care o generează, industrială, alimentară și furajeră prin șroturile produse. Din păcate, Germania greșește a doua oară consecutiv, prima dată în luna mai 2022, iar acum recidivează fără nicio motivație coerentă.

Iată cum arată, de fapt, ponderea culturii de rapiță în biocombustibil versus porumb și grâu. Imaginea ne arată că totul nu este altceva decât politică fără gândire sănătoasă.

Rapița are o pondere de 9% față de soia, care are 27% și porumb 31%:

STATUS LOCAL

Portul Constanța rămâne pentru moment în zona de 555 USD/tonă pentru semințele de floarea-soarelui. Semințele de floarea-soarelui cu conținut ridicat de acid oleic, HIGH OLEIC, sunt cotate la un nivel de bază de 565-570 USD/tonă.

Procesatorii corelează și indică o bază de tranzacționare de 545-550 USD/tonă în paritatea DAP Unități de Procesare. Bulgaria, cum este și normal, impune un trend mai ridicat, 570-575 USD/tona de marfă livrată la unitățile de procesare.

CAUZE ȘI EFECTE

Avem un prag de 5-10 USD/tonă pe care semințele de floarea-soarelui l-au traversat în sens pozitiv. Însă în continuare, piața este curbată de afluxul de marfă ucraineană asociat cu cererea scăzută pentru moment din Uniunea Europeană. Dolarul slab nu ajută nici el foarte mult în această perioadă. Momentul pe care toată lumea îl așteaptă este unul neplăcut, și anume escaladarea conflictului din Ucraina. Este un moment care ar putea arunca prețul semințelor la cote foarte înalte. Și, din păcate, pentru potențialul de pierderi de vieți omenești, acest moment pare a fi inevitabil și se va întâmplă la sfârșitul lui februarie 2023.

STATUS REGIONAL

UCRAINA rămâne în același peisaj conturat de exporturi slabe de ulei brut, o procesare efectuată cu intermitențe și piețe care odinioară le aparțineau acum la îndemâna Rusiei.

RUSIA își menține taxa zero la exportul uleiului brut și înregistrează noi vânzări în Turcia, partenerul lor tradițional. Șrotul de floare, în schimb, este taxat la export.

UNIUNEA EUROPEANĂ își conturează foarte încet cererea, alimentată de sațietatea produsă de mărfurile ieftine ucrainene.

STATUS GLOBAL

ARGENTINA notifică asupra unui record – procesarea internă de semințe de flaorea-soarelui, care, în 2022, a ajuns la nivelul de 3,38 mil. tone, cu 77.000 tone mai mult decât în 2019. Acest lucru înseamnă un volum mai redus de semințe destinat exportului și, implicit, mai mult ulei brut sau rafinat pentru piața internă sau de export.

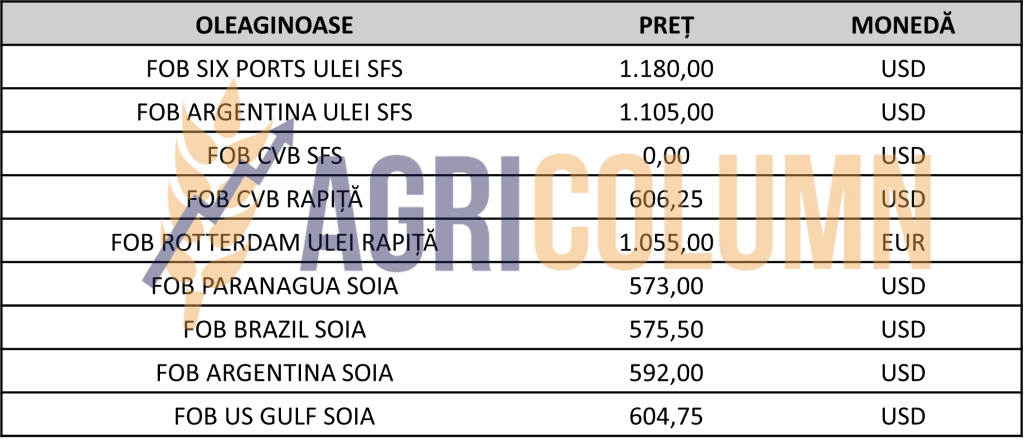

INDICAȚII PREȚ OLEAGINOASE ȘI ULEI DIVERSE ORIGINI

CAUZE ȘI EFECTE

Impactul semințelor de floarea-soarelui provenite din Ucraina este extraordinar de mare. A afectat și continuă să afecteze prețurile semințelor românești. Cu o producție locală de 2,2 mil. tone și cu un import ce se apropie de 700.000 tone, dezechilibrul este evident.

Producția românească nu a avut și nu are absolut nicio protecție.

În mod evident, escaladarea conflictului prin incursiuni de trupe la sol din partea Rusiei va genera un preț direct în stratosferă. Totul se va schimba în acel moment și toate semnele conduc către acel moment de la sfârșit de februarie – început de martie 2023.

Ce trebuie iarăși să înțelegem este faptul că previziunile de recoltă 2023 conduc către o suprafață mai mare alocată culturii de floarea-soarelui în Uniunea Europeană și, implicit, către o producție mai ridicată, cu cel puțin 1,75 mil. tone. Vom reveni pe acest subiect.

STATUS LOCAL

În România, indicațiile de preț pentru soia sunt la nivelul de 530 USD/tonă DAP unități de procesare pentru soia non-GMO, cu livrare după data de 1 februarie 2023. În perioada 1 iulie – 29 ianuarie 2023, au fost importate aproximativ 149.000 tone de soia boabe și 246.000 tone de șrot de soia.

STATUS REGIONAL

UNIUNEA EUROPEANĂ. Importurile săptămânale de soia în țările din UE au fost de 153.557 tone, cu 2,5% mai mult față de săptămâna trecută. Importurile totale de soia au crescut la 6,24 milioane tone, dar acestea sunt cu 19,92% mai puțin decât anul trecut în aceeași perioadă.

De la 1 iulie 2022, topul importatorilor de soia din UE este format din: Olanda (1,79 milioane tone), Spania (1,65 milioane tone), Germania (1,12 milioane tone), Italia (467.732 tone) și Portugalia (420.598 tone).

Importurile de șrot de soia în UE în ultima săptămână de raportare (22-29 ianuarie) au fost de 216.726 tone. Astfel, importurile totale au ajuns la 9,19 milioane tone, ceea ce înseamnă o scădere de 4,33% față de anul trecut.

STATUS GLOBAL

SUA. Inspecțiile săptămânale la exportul de soia din SUA au fost raportate la aceeași valoare ca săptămâna trecută, 1,8 milioane tone, aproape de valoarea maximă a așteptărilor pieței, care variau între 1,6 și 1,9 milioane tone, conform datelor furnizate de Departamentul American al Agriculturii (USDA). Destinația principală a fost din nou China, cu 1,4 milioane tone. Alte destinații relevante au fost Taiwan (102.761 de tone), Indonezia (93.818 tone), Japonia (90.063 tone), Germania (68.000 tone) și Mexic (43.309 tone). Totalul inspecțiilor de la începutul anului de comercializare 2022/23 a ajuns la 35,9 milioane tone.

Datele săptămânale ale USDA privind vânzările nete de soia 2022/2023 indică un nivel de 736.000 tone în săptămâna încheiată pe 26 ianuarie, cu 36% sub valoarea de săptămâna trecută.

În ceea ce privește anul 2023/2024, au fost raportate vânzări nete de soia de 192.000 tone (132.000 tone către destinații necunoscute și 60.000 către China).

BRAZILIA. Recolta de soia 2022/2023 a Braziliei a ajuns la 5,2% din suprafața de 43,4 milioane hectare, conform agenției Conab. Anul trecut, 11,6% din suprafață era recoltată în aceeași perioada, însă anul aceasta, sunt în urmă din cauza ploilor care împiedică lucrările pe câmp. În Mato Grosso, 16,3% din suprafață este recoltată, dar, deși ritmul este accelerat, anul trecut erau la 31,7% din suprafață în această perioadă.

Fermierii brazilieni au recoltat până acum aproximativ 8 milioane tone de soia, comparativ cu aproape 13 milioane de tone anul trecut, când a existat o pierdere de recoltă, dar lucrările în camp au fost mult mai dinamice.

Compania locala de consultanță Datagro și-a redus estimarea privind recolta de soia a Braziliei pentru 2022/2023 la 152,08 milioane tone. Suprafața planificată a fi semănată este menținută la 43,9 milioane hectare, peste cea de anul trecut, de 42,1 milioane de hectare. Acesta este cel de-al 16-lea an consecutiv de creștere a suprafeței însămânțate cu soia din Brazilia.

ARGENTINA. În Argentina, ploile din ultima perioadă au permis refacerea soiei din a doua recoltă, în contextul în care semănatul se apropie de sfârșit, conform raportului Bursei de Cereale din Buenos Aires (BAGE).

Culturile de soia evaluate în stare bună spre excelentă au crescut la 12%, în timp ce 42% din suprafață a fost evaluată ca fiind satisfăcătoare, iar suprafețele evaluate ca fiind slabe au scăzut la 46% din total. Zonele considerate secetoase au scăzut la 53%, iar zonele considerate în stare optimă și adecvată sunt acum la 47%. Se estimează că Argentina va recolta 41 de milioane tone de soia pe 16,2 milioane de hectare.

Vânzările fermierilor argentinieni de soia din noua recoltă au scăzut cu 85,9% în ultima săptămână, la 38.000 de tone, conform Ministerului Agriculturii din această țară. Acest lucru a dus vânzările totale ale recoltei 2022/2023 la 3 milioane tone, în timp ce în același moment al anului trecut, vânzările au totalizat 6,3 milioane tone.

Departamentul American al Agriculturii (USDA) a redus estimările privind recolta de soia din Argentina pentru 2022/2023 cu 9,5 milioane tone, până la 36 milioane tone. O pierdere masivă a recoltei în Argentina ar duce la scăderea exporturilor de soia și de produse din soia în cursul anului de comercializare, cu efecte secundare negative pentru rezervele valutare ale țării, iar în acest caz, este posibil ca guvernul să ia din nou în considerare programul „dolar-soia” pentru a susține intrările dolarilor americani.

CHINA. Volumele de soia procesată au scăzut semnificativ în perioada vacanței de Anul Nou – doar 30.000 de tone de soia procesată în timpul săptămânii, conform datelor Centrului Național de Informații despre Cereale și Ulei (CNGOIC). Înainte de vacanță, volumele procesate au fost constante în ultimele două luni, la aproximativ 2 milioane tone pe săptămână. Odată cu trecerea sărbătorilor, se așteaptă ca ratele de procesare să revină încet la nivelurile anterioare.

Vacanța de Anul Nou a oprit și vânzările, iar stocurile de soia la fabricile de procesare au crescut ușor. La 31 ianuarie, CNGOIC a raportat stocuri de 4,26 milioane de tone, în creștere cu 0,7% față de 4,23 milioane de tone cu o săptămână în urmă.

Stocurile de șrot de soia au crescut ușor, ajungând la 530.000 tone la 27 ianuarie, o creștere de 10% față de săptămâna precedentă. Se așteaptă ca cererea de furaje să fie slabă după perioada sărbătorilor și acest lucru ar putea duce la o creștere a nivelului stocurilor.

De asemenea, stocurile de ulei de soia au crescut ușor săptămâna trecută, ajungând la 730.000 tone la 31 ianuarie, în creștere cu 2,8% față de 710.000 de tone în urmă cu două săptămâni. Însă, comerțul cu ulei de soia și-a revenit după perioada de sărbători și se observă o activitate mult mai intensă în această săptămână.

CBOT SOIA ZSH23 MAR23 – 1.532 c/bu

TREND GRAFIC SOIA – ZSH23 MAR23

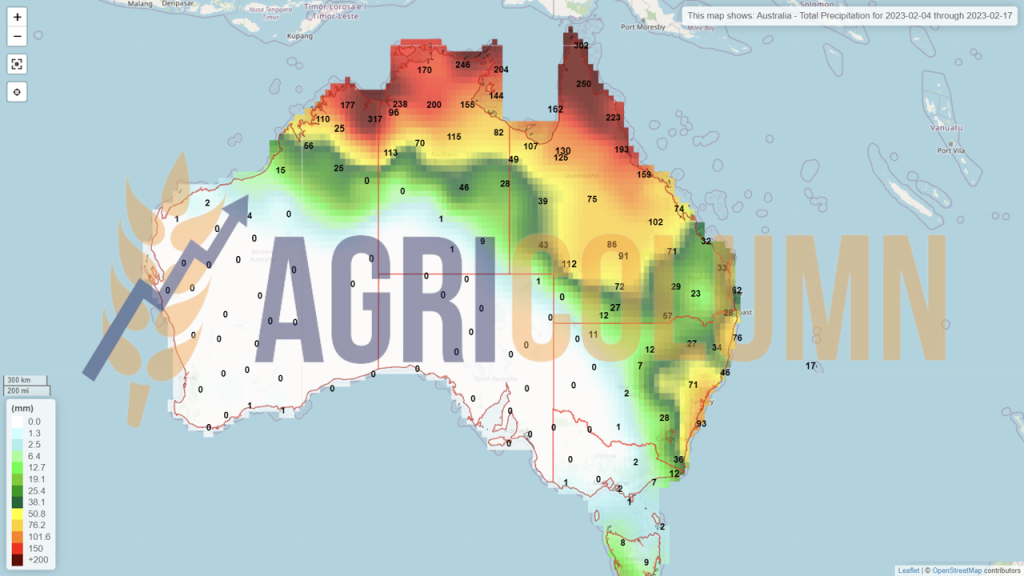

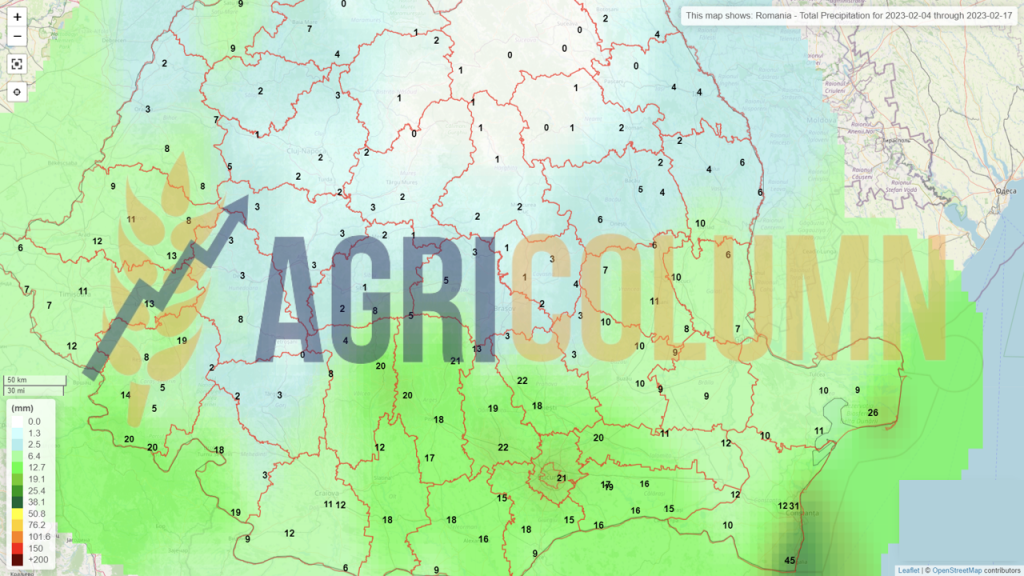

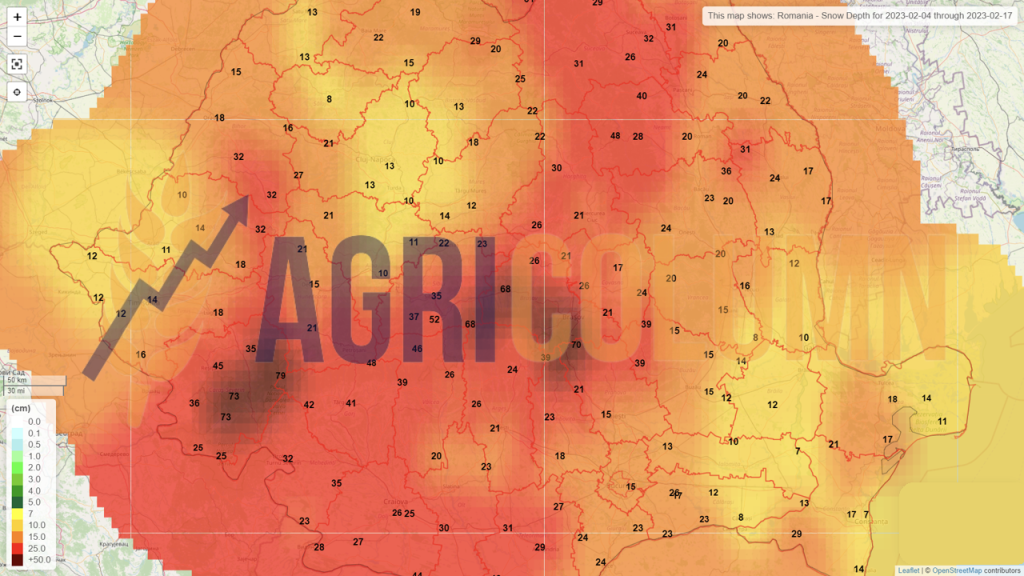

4-17 februarie 2023

România (ploi)

România (zăpadă)

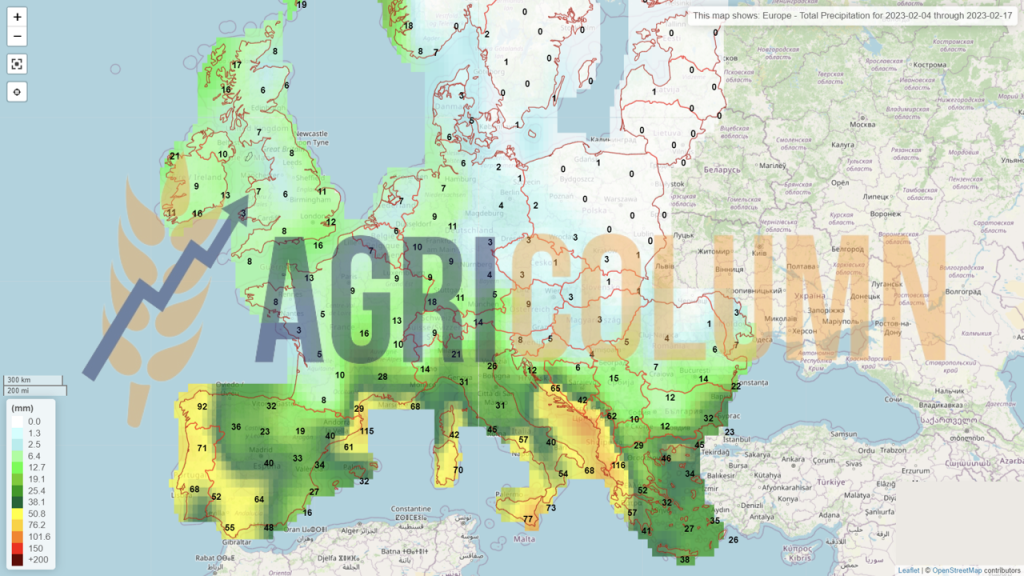

Europa (ploi)

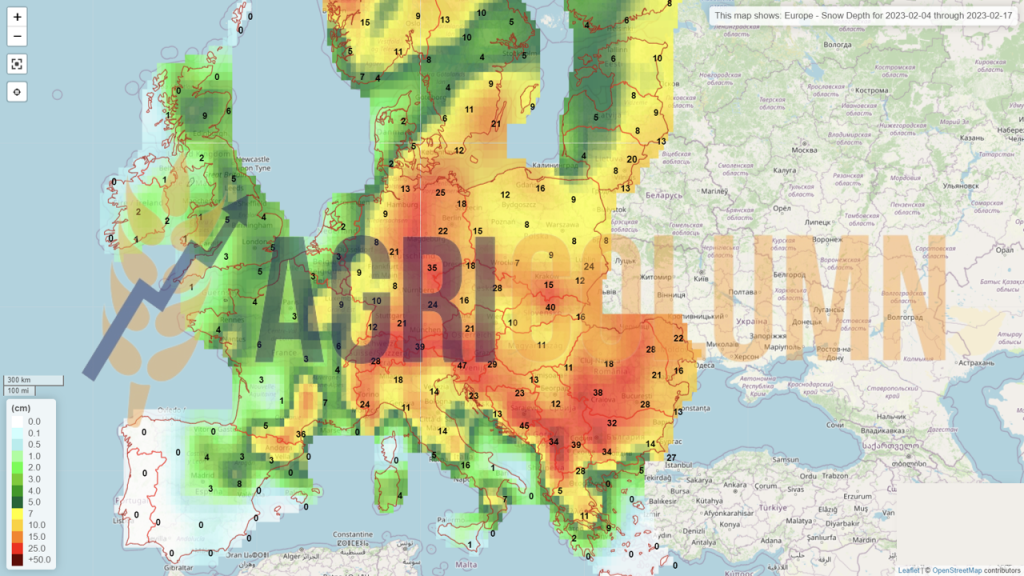

Europa (zăpadă)

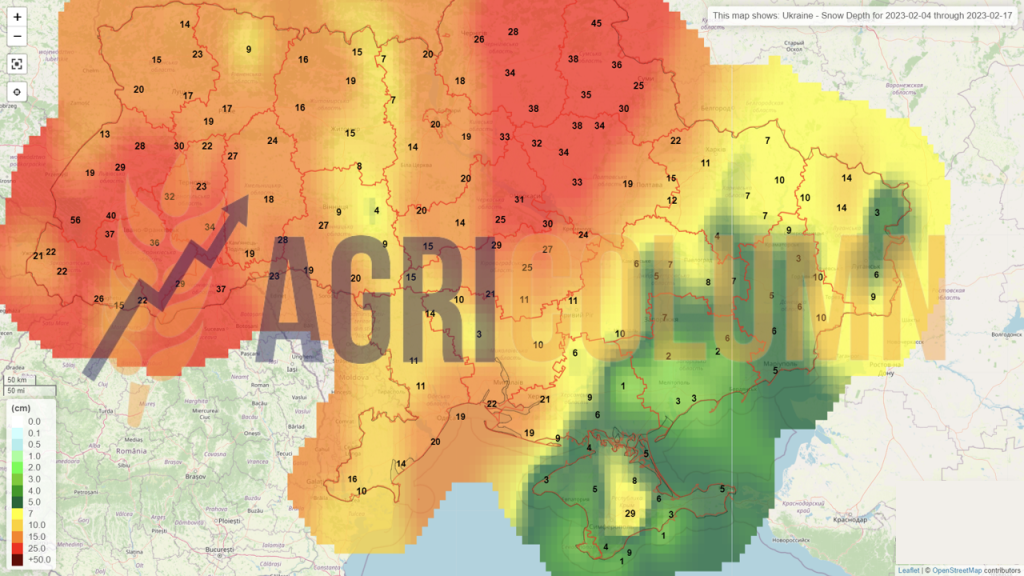

Ucraina (zăpadă)

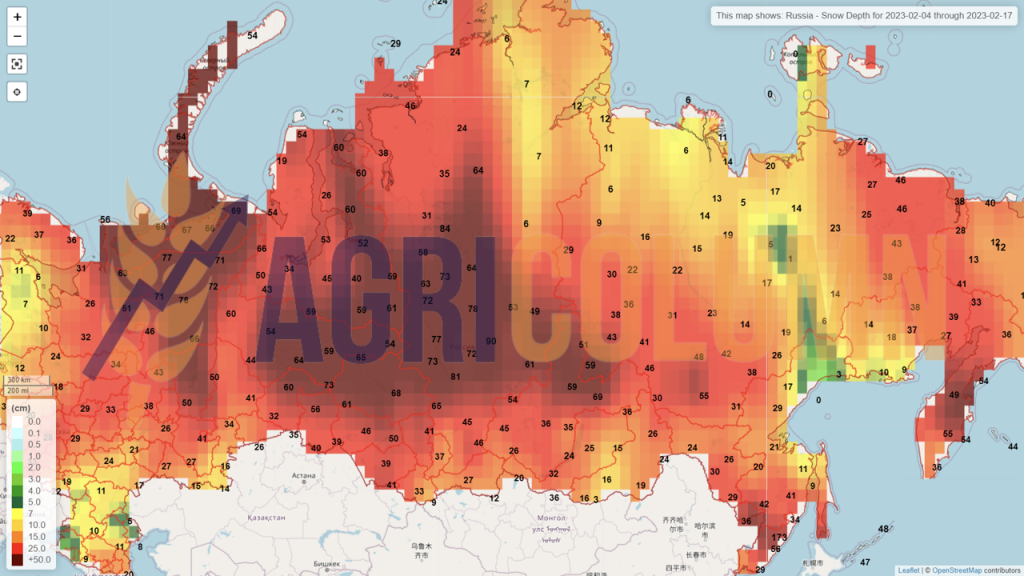

Rusia (zăpadă)

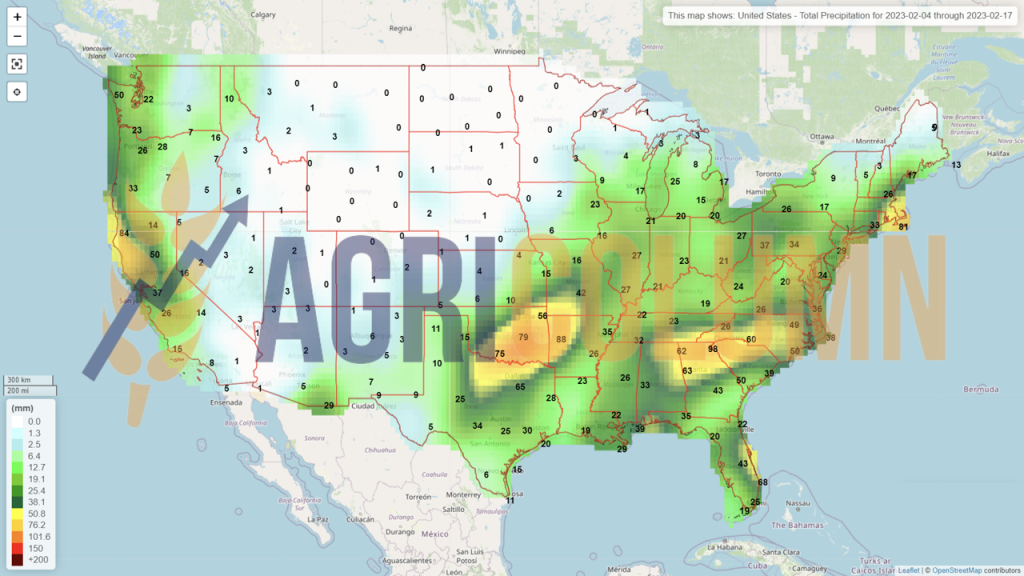

SUA (ploi)

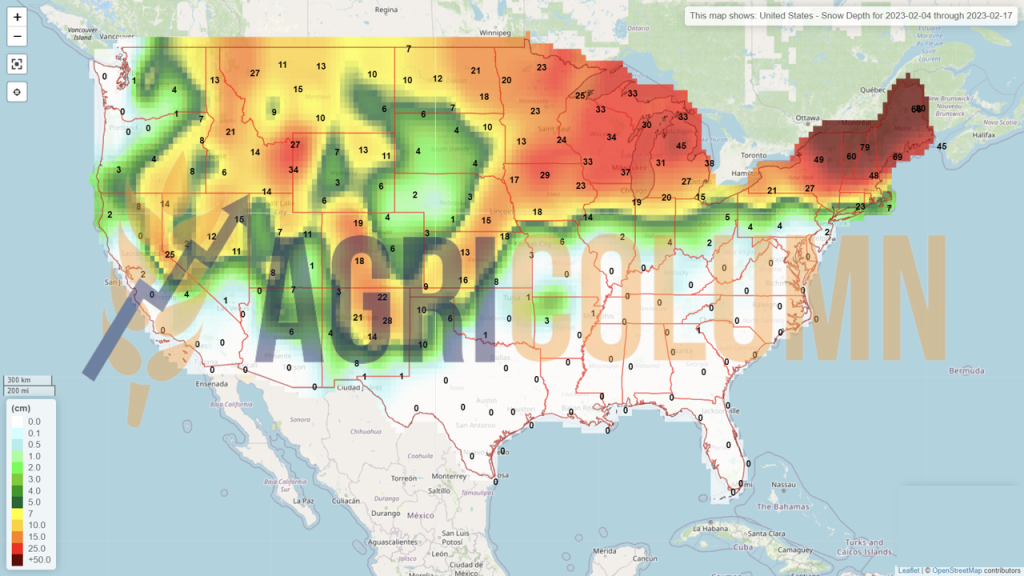

SUA (zăpadă)

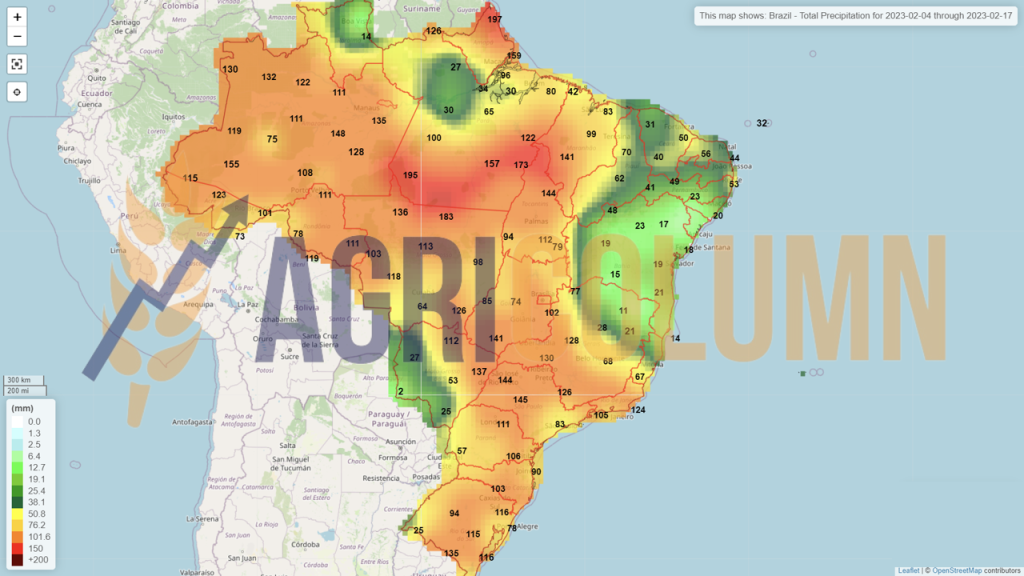

Brazilia

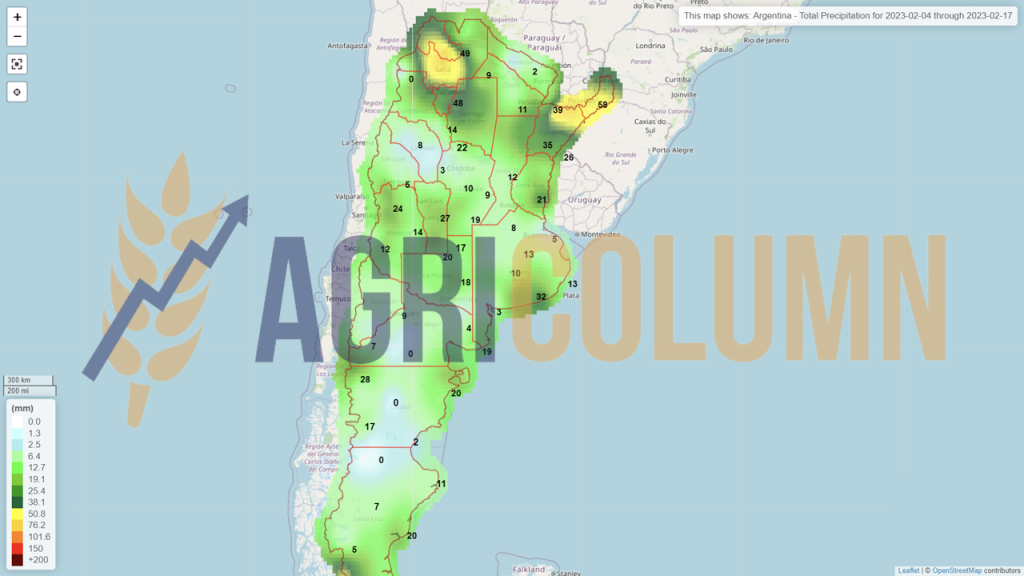

Argentina

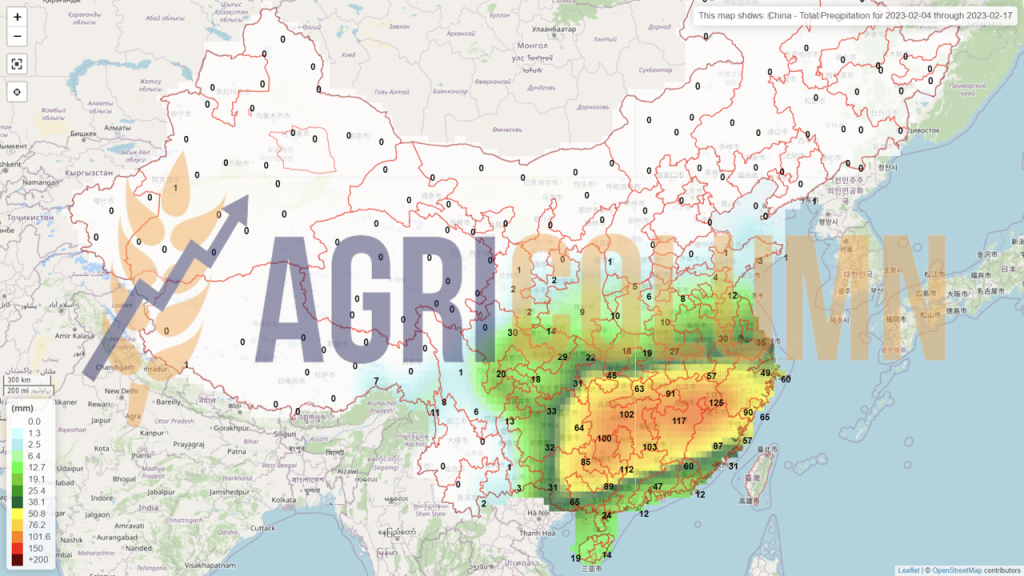

China (ploi)

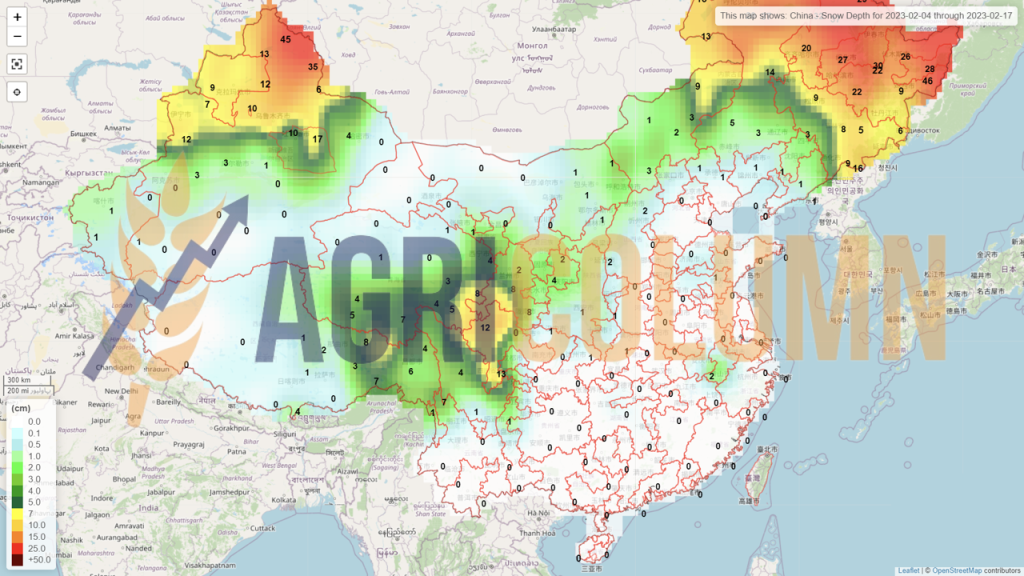

China (zăpadă)

Australia