Raportul de piață din această săptămână conține informații despre:

STATUS LOCAL

Indicațiile portului Constanța scad la nivelul de 296-298 EUR/tonă în paritatea CPT. Prețul grâului de furaj este cu 25 EUR/tonă mai jos față de prețul grâului de panificație. În țară, la nivelul procesării, indicațiile de preț sunt aliniate cu Portul Constanța, procesatorii oferind valori de 295-297 EUR/tonă.

CAUZE ȘI EFECTE

Piața grâului a încasat șocul tehnic al schimbării pozițiilor bursiere de la DEC22 la MAR23. Presiunea exercitată de grâul rusesc se arată în acest moment și contabilizăm acum reducerea de care vorbeam în multe numere precedente. Valorile de export din bazinul Mării Negre fac în mod clar grâul românesc necompetitiv în fața valorilor de vânzare rusești. Din păcate pentru fermierii deținători de stocuri, finalul de an confirmă factorii despre care vorbim în fiecare număr al raportului nostru de piață și anume: grâul rusesc în volum foarte mare, agresivitatea lui în competiția din Orient și Asia și efectele FED care reverberează în burse (să ne amintim că am repetat continuu cuvintele lui Jerome Powell, Președintele FED: „va fi o aterizare lină”). FED a menționat clar că nu va obliga fondurile să lichideze în mod automat, ci doar la expirare. Finalul de an nu va aduce îmbunătățiri din această perspectivă, ci doar o scădere pronunțată a nivelului de preț. Prețul scăzut în EUR este alimentat și pe fondul parității EURO:USD care a ajuns la 1:1,05.

STATUS REGIONAL

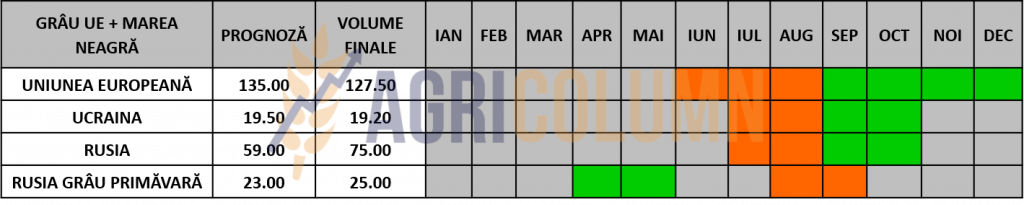

RUSIA își continuă marșul în ceea ce privește exportul grâului. Competitivitatea grâului rusesc este clară și fară de echivoc. Ultimele tranzacții întăresc acest lucru. În același timp, starea culturilor de toamnă rusești este în proporție de 80% bună, cu amendamentul că 700.000-800.000 de hectare au rămas neînsămânțate din cauza închiderii ferestrei de timp.

UCRAINA rămâne în același status: ritm greoi de export și un maxim de 3,7 mil. hectare însămânțate în toamnă. Din cele peste 6 mil. hectare uzuale, au rămas doar amintirile în acest moment. Teatrul de conflict marchează în mod clar acest lucru și penalizează suprafața alocată grâului în Ucraina.

UNIUNEA EUROPEANĂ se prezintă oarecum mixat, cu probleme evidente în sudul Spaniei, cu o stare de vegetație bună în Franța și Germania, cu problemele pe care le cunoaștem în România și Bulgaria. Însă precipitațiile căzute în România pot readuce grâul romanesc în randamentele normale pentru această perioadă. Hibernarea este foarte aproape și vom analiza împreună zonele, precum și dezvoltarea lor viitoare.

EURONEXT – MLH23 MAR23 – 307,75 EUR (-4,75 EUR)

GRAFIC TREND GRÂU EURONEXT – MLH23 MAR23

STATUS GLOBAL

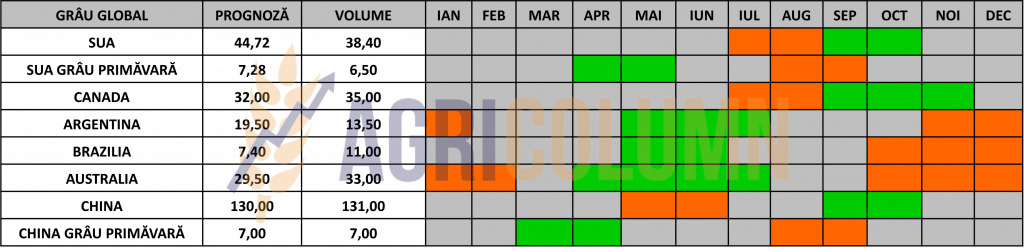

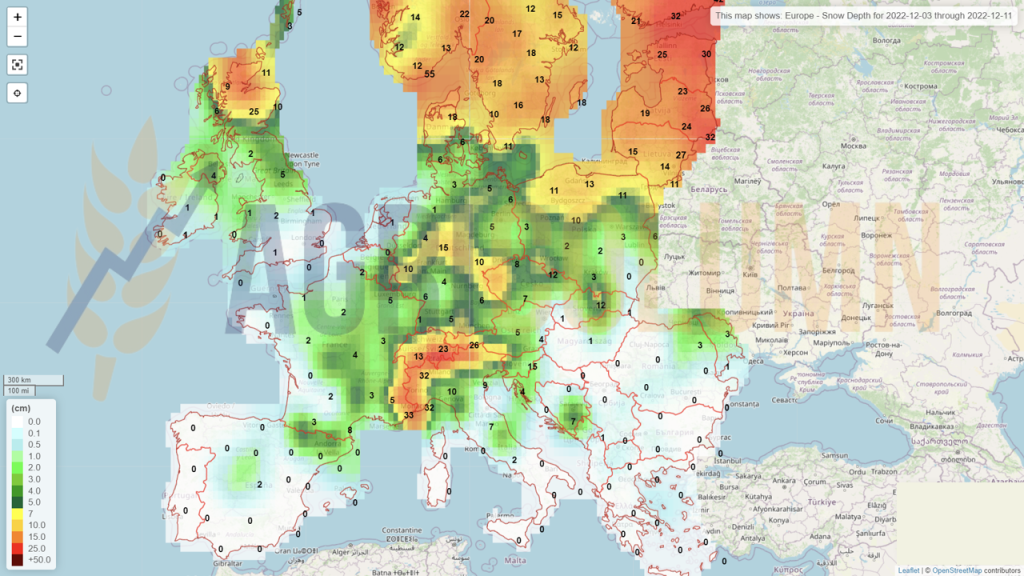

SUA primește valuri de zăpadă și de frig. Zonele cu grâu american de iarnă sunt și ele mixate în calea precipitațiilor. Însă pături de zăpadă încep să acopere zonele cu grâu american de iarnă, ceea ce este un semn foarte bun pentru recoltă. Spuneam în rapoartele trecute cum că, dacă grâul american primește pătura de zăpadă, poate recupera. Acest lucru se întâmplă acum și condițiile de vegetație se vor îmbunătăți, cu siguranță.

CANADA prin StatsCan, organismul de statistică, penalizează recolta de grâu canadiană cu 1 mil. tone, față de estimarea de 34,8 mil. tone efectuata în septembrie prin sisteme satelitare. Acum statistica din Canada bazată pe raportările fermierilor generează doar 33,8 mil. tone producție.

ARGENTINA. Perspectivele producției de grâu din Argentina sunt probabil să se confrunte cu mai multe reduceri din cauza randamentelor mai scăzute decât cele așteptate, a anunțat joi bursa de cereale din Buenos Aires, pe măsură ce recolta de cereale avansează în mijlocul unei secete prelungite.

AUSTRALIA este în același status, adică recoltează din plin în această perioadă, iar efectele presiunii volumelor australiene se văd reverberate în piața fizică prin scăderea nivelului de preț. Acolo este grâu, oricât ar încercă analiștii ruși să vândă ideea că este grâu slab calitativ. Știm cu toții că este pur marketing pentru grâul rusesc și nimic altceva.

CBOT GRÂU – ZWH23 MAR23 – 761c/bu (-22 c/bu = -8USD)

GRAFIC TREND GRÂU CBOT – ZWH23 MAR23

INDICAȚII PREȚURI GRÂU DIVERSE ORIGINI

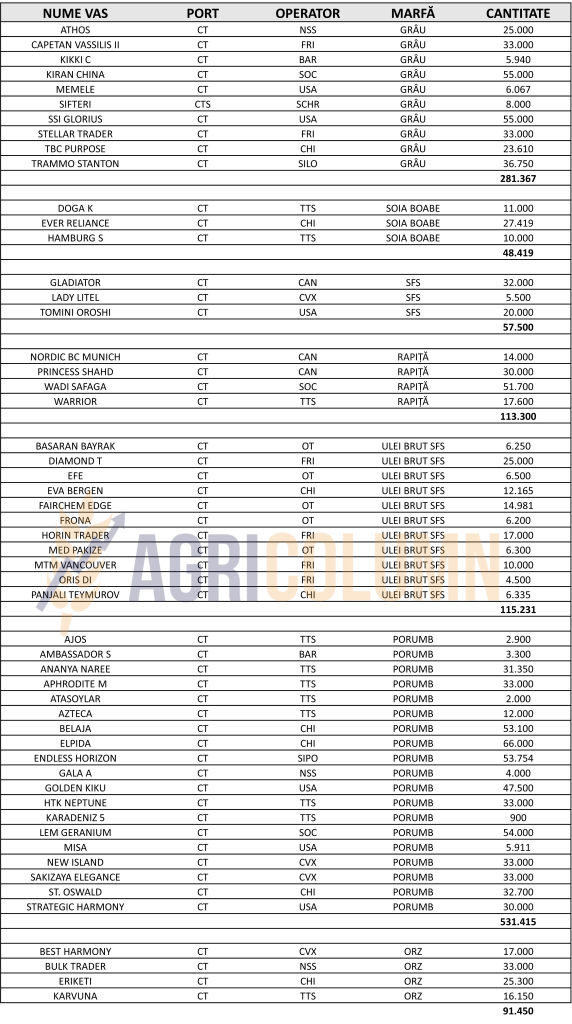

LICITAȚII ȘI TRANZACȚII

TMO TURCIA a achiziționat 465.000 tone de grâu PRO12, după cum urmează:

- 000 tone cu livrare 7 decembrie 2022 – 9 ianuarie 2023, la un preț mediu de 330-331 USD/tonă;

- 000 tone cu livrare 6 ianuarie – 17 februarie 2023, la un preț mediu de 334 USD/tonă.

Judecând după câștigători, este vorba de grâu rusesc care va fi transportat cu nave mici către multitudinea de porturi turcești. Costul de transport este extrem de scump și poate varia între 30-40 USD/tonă. Efectiv în Origine, prețul va fi de 295-300 USD/tonă.

TCP PAKISTAN a achiziționat 915.000 tone de grâu pe două paliere de preț aferente celor două porturi de livrare a mărfurilor și anume:

- 000 tone C&F Karachi la prețul de 372 USD/tonă (Cereal Crop 130.000 tone, Agrocorp 120.000 tone, Aston 190.000 tone, GrainFlower 120.000 tone și FalconBridge 110.000 tone);

- 000 tone C&F Gwadar la prețul de 377 USD/tonă (GrainFlower 100.000 tone, FalconBridge 100.000 tone, Aston 45.000 tone).

OAIC ALGERIA a achiziționat circa 420.000 tone de grâu la un nivel de preț estimat la 355 USD/tonă CIF.

NO MORE GASC Tenders. Bursa egipteană de mărfuri și-a deschis porțile în Egipt. Țara caută noi modalități de aprovizionare cu cereale. Compania de stat egipteană GASC a abandonat licitațiile de achiziție de grâu și a trecut la contracte directe cu furnizorii. Primele efecte se văd în piața internă egipteană. În 27 noiembrie 2022 (prima sesiune de tranzacționare), 12.000 de tone de grâu rusesc din rezervele GASC au fost tranzacționate la un preț de 397 USD/tonă. Ținem cont de ultimele prețuri de achiziție de 362 USD/tonă C&F și vizualizăm o marjă importantă.

CAUZE ȘI EFECTE

Prima mutare în a ceda a efectuat-o grâul american, care indică valori mult mai ridicate față de grâul european. Acest lucru va genera o lichiditate mai mare și grâului european. Destinațiile doresc marfă mai ieftină, iar fereastra de timp rămasă până în ajunul sărbătorilor va genera o oarecare emulație.

Exact cu paragraful de mai sus am încheiat rubrica de analiză a cauzelor și efectelor în cazul grâului în numărul AGRI COLUMN de săptămâna trecută. Și cu el începem, căci a marcat în mod decisiv sfârșitul săptămânii, cauționând anticipările noastre. Fondurile speculative își măriseră încă de marți pariurile pe scăderea pieței ajungând la cel mai înalt nivel din ultimii 3 ani și jumătate, cu o valoare exprimată în contracte de 53.400 loturi (1 lot = 50 tone), valoare neatinsă de din mai 2019 până astăzi.

În mod practic, grâul american a răspuns presiunii de preț generate de marfa ieftină din bazinul Mării Negre. Competiția grâului rusesc a făcut că grâul american să răspundă prin scăderea masivă pe care am văzut-o în perioada 30 noiembrie – 2 decembrie 2022.

Pe continentul european, șocul a fost și el încasat din plin de către Euronext. Scăderea însă nu a fost atât de dramatică precum cea de pe CBOT. Grâul european era oricum redus ca nivel de preț față de grâul american. Pariurile efectuate din toamnă de către speculatori pe grâul american s-au bazat pe doi factori fundamentali și anume: criza din Ucraina și deficitul înregistrat de piața globală prin lipsa de aprovizionare. De aceea, în planul fizic, grâul american era extrem de scump și dovedea o lipsă de competitivitate acută.

Expresia noastră pe care o folosim de circa 2 luni își găsește toată acoperirea, anume că bazinul Mării Negre este inundat de grâu rusesc. Da, grâul rusesc câștigă volume foarte importante, licitație după licitație. Însă trebuie să știți că aici nu este vorba neapărat numai despre preț, ci și despre o disciplină organizațională foarte bine structurată. Astfel, Rusia are peste 125 emisari agricoli în lume și acești oameni au misiunea foarte clară de a nivela drumul marfurilor rusești. Practic, ei cu asta se ocupă, ofertează condiții pentru mărfurile rusești. Nimic altceva, doar cu acest obiectiv sunt însărcinați și nimic mai mult.

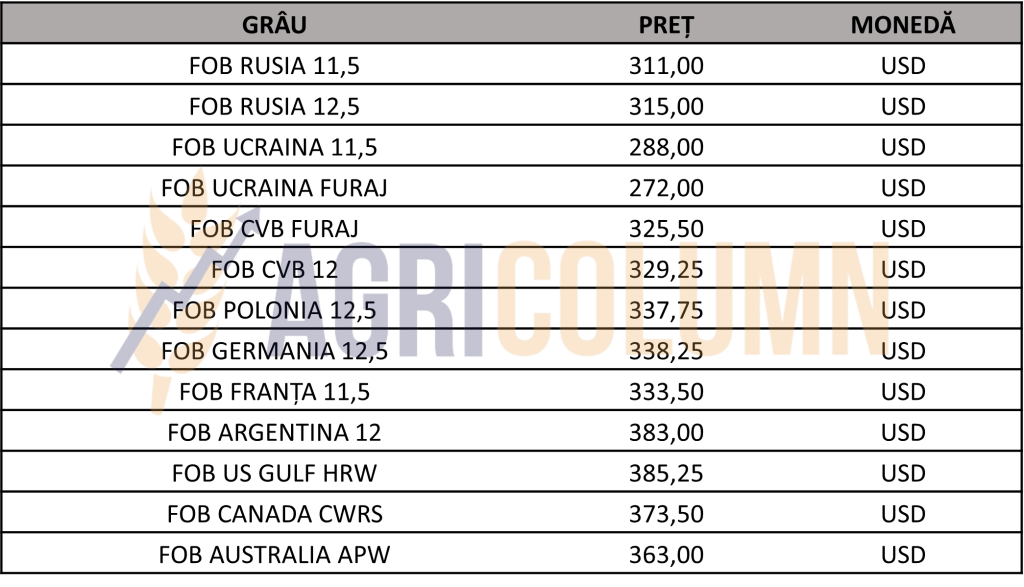

În mod practic, grâul rusesc nu a înregistrat scăderi ca niveluri de raportare. El este poziționat în continuare pentru calitatea 12,5 PRO, la nivelul de 310-315 USD/tonă, în timp ce indicațiile grâului european au încasat o scădere de 5 USD/tonă în paritățile FOB CVB (329 USD/tonă, 12PRO), FOB Franța (333 USD/tonă, 11,5 PRO), FOB Germania (338 USD/tonă, 12,5 PRO) și FOB Polonia (337,75 USD/tonă, 12,5 PRO).

Nu în cele din urmă, reverberațiile FED au cântărit extrem de mult. Mărirea dobânzilor a extras, rând pe rând din masa speculatorilor, porții importante de bani ieftini. Pe parcursul ultimelor 8 luni, am repetat despre efectul FED și despre cum va genera scăderea prin scumpirea banilor. Mai avem însă în față o scădere, și anume cea a lunii decembrie 2022. FED va genera din nou o ședință de mărire a dobânzilor și estimările mediane sunt pentru 0,5% creștere, lucru care va tăia încă o proporție importantă din banii destinații speculațiilor bursiere.

Cel mai mult au suferit impactul fermierii, care nu au avut curajul de a urma sfaturile noastre de vânzare a mărfurilor. Argumentele noastre erau extrem de corecte: volume în bazinul Mării Negre, asociate cu vânzările avant-time ale Franței, împreună cu acțiunile FED și ale Băncii Central Europene de corectare a nivelurilor inflaționiste.

Populația globului trebuie să fie hrănită, iar prețurile explodate ale grâului nu erau raționale, ci doar dictate de criza regională născută de Rusia prin invadarea Ucrainei. Spuneam că Putin este vinovat de diferența de preț între 260 și 380 USD/tonă din bazinul Mării Negre. Ultimele evoluții ale crizei cauționează această propoziție.

Obișnuința este a doua natură și vedem cum, odată cu intrarea în iarnă și înghețarea oarecum a conflictului, prețul grâului coboară. Coridorul cerealelor prelungit cu încă 120 de zile a avut și el rolul său. Garanția de continuitate oferită de acesta a permis mișcările de mărfuri, care, chiar dacă sunt la niveluri mai reduse, există. Mare parte a mărfurilor ucrainene iau calea Europei pe barje prin Sulina și prin trafic terestru.

Luna ianuarie va genera o oarecare efervescență însă, odată cu trecerea peste jumătatea lunii februarie, vom vedea niveluri de recoltă nouă acordate în prețul recoltei vechi, cu amendamentul că Rusia poate inflama totul în orice moment. Însă noi nu suntem analiști militari și nu dorim să pretindem lucruri care nu țin de noi.

Iar în încheierea rubricii de cauze și efecte, vă inserăm traseul comparativ EURONEXT și CBOT, spre a putea vedea de unde am plecat în DEC21 și unde ne găsim în DEC22. Grâul european este evidențiat cu culoarea portocalie.

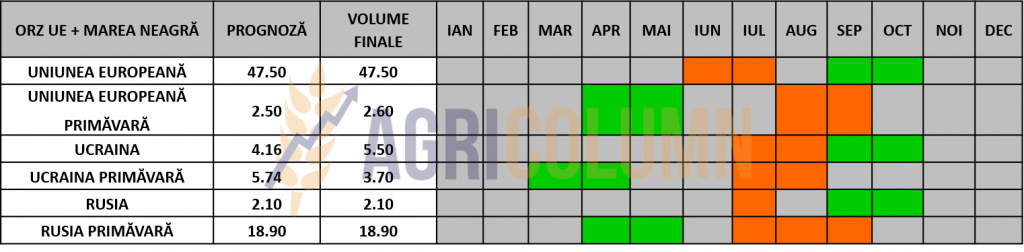

STATUS LOCAL

Indicațiile de preț ale orzului furajer în paritatea CPT Constanța sunt în scădere față de săptămâna trecută, până la nivelul de 257 EUR/tonă.

TMO Turcia a achiziționat volumul dorit la un nivel de 305-309 USD/tonă. Logistica a fost cea care a făcut diferența, în funcție de portul turcesc de livrare. După numele participanților, estimăm că este vorba de foarte mult orz din bazinul Mării Negre, rusesc și poate o parte ucrainean.

INDICAȚII PREȚURI ORZ DIVERSE ORIGINI

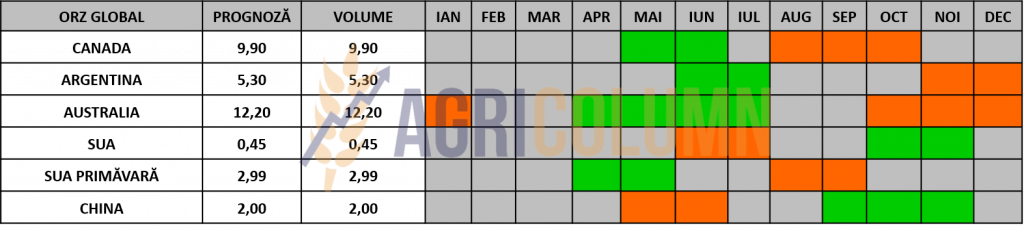

STATUS GLOBAL

STATUS LOCAL

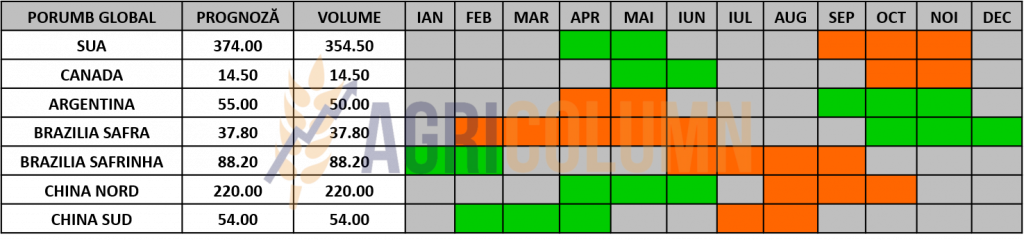

Indicațiile porumbului în portul Constanța au scăzut subsecvent grâului, până la nivelul de 260 EUR/tonă, însă, în funcție de interes, am văzut și cotații mai generoase, până în jurul valorii de 265 EUR/tonă.

România vă genera o cifră finală de doar 8 mil. tone. Recoltarea se apropie de final și estimăm un nivel de recoltare de 88% la nivel național. Cantitatea este suficientă pentru acoperirea necesarului pieței interne și, dacă adăugăm și cele peste 500.000 tone provenite din Ucraina, avem un volum suficient care să alimenteze și exportul, timid, într-adevăr, dar există.

STATUS REGIONAL

UCRAINA a ajuns la un nivel de volum recoltat de 15,5 mil. tone. Foarte în urmă față de sezonul trecut, când în aceeași perioadă recoltaseră circa 24 mil. tone. Prețurile porumbului ucrainean în paritatea FOB POC (coridorul cerealelor Pivnyi-Odessa-Chornomorsk) este la nivelul de 252 USD/tonă, în timp ce prețul în paritatea CPT se rezumă la doar 207 USD/tonă.

UNIUNEA EUROPEANĂ este în afara sezonului.

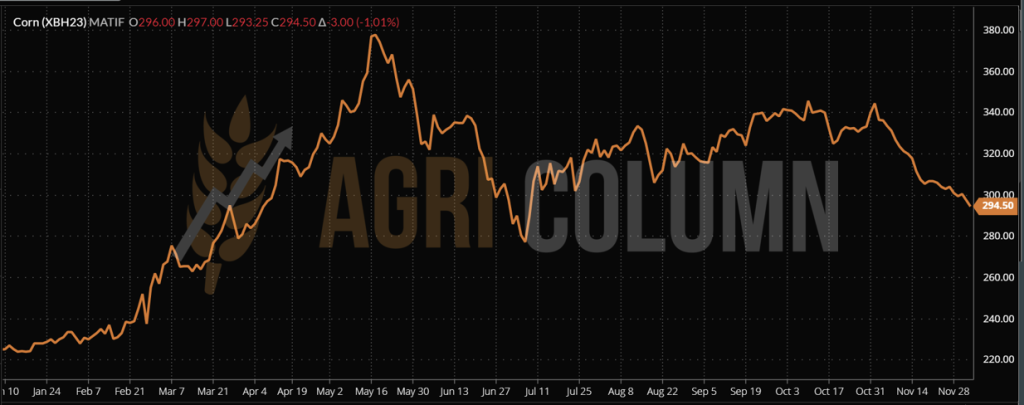

EURONEXT PORUMB – XBH23 MAR23 – 294,5 EUR (-3 EUR)

GRAFIC TREND PORUMB EURONEXT – XBH23 MAR23

STATUS GLOBAL

ARGENTINA. Avem aceeași întârziere în semănatul porumbului. Progresul a ajuns la 23.6% din suprafața alocată, față de un nivel de 37% în media ultimilor 5 ani. Nu este un decalaj de nerecuperat, dar căldurile sufocante de 40 de grade Celsius nu sunt îmbucurătoare, în absența precipitațiilor. Predicțiile NOAA indică și luna februarie 2023 o lună de La Nina.

BRAZILIA avansează în SAFRA. Ritmul brazilian este bun, însă în Rio Grande del Sul, precipitațiile s-au oprit și au făcut loc căldurilor. Nu este însă niciun pericol în acest moment.

SUA este în afara sezonului, însă problemele cu Mexicul indică o negociere puternică cu Secretarul pentru Agricultură, Tom Vilsack, care s-a întâlnit luni cu președintele mexican, Andres Manuel Lopez Obrador, pentru a discuta despre porumbul modificat genetic, un semnal privind cât de alarmante consideră administrația Biden planurile lui Lopez Obrador de a interzice porumbul biotehnologic și alte produse biotehnologice până în ianuarie 2024.

În urma îngrijorărilor tot mai mari cu privire la o potențială interdicție a exporturilor de porumb biotehnologic din SUA către Mexic, Vilsack a spus că președintele mexican a reiterat valoarea importurilor de porumb pentru țara sa.

Pe parcursul anului de comercializare precedent, Mexicul a cumpărat 16,8 milioane de tone de porumb, menținându-l drept principala piață de export pentru porumb, cu vânzări evaluate la puțin peste 5 miliarde de dolari, potrivit Consiliului pentru cereale din SUA.

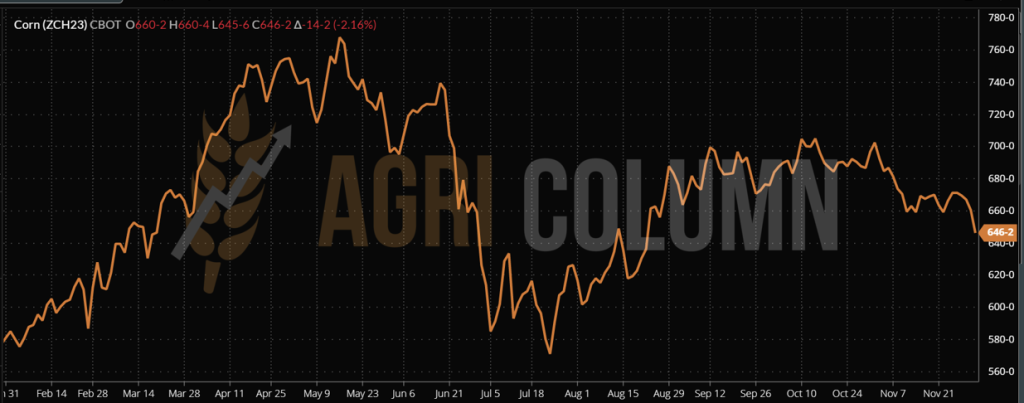

CBOT PORUMB ZCH23 MAR23 – 646 c/bu (-14 c/bu = -5,5USD)

GRAFIC TREND PORUMB CBOT – ZCH23 MAR23

INDICAȚII PREȚ PORUMB DIVERSE ORIGINI

CAUZE ȘI EFECTE

Porumbul se raliază curentului de scădere generat de grâu. Însă, spre deosebire de acesta, nu coboară atât de radical. Dacă ar fi să judecăm procentual, am putea spunea că porumbul pierde doar 50% din ceea ce a pierdut grâul.

Ucraina mișcă valori foarte ridicate de volum de mărfuri prin Sulina și prin căile terestre, dar vremea va îngreuna foarte mult acest proces. Estimăm însă că în acest moment, căile de transfer sunt foarte bine agregate și un volum de circa 1,8-2 mil. tone lunar poate fi traversat prin România, ceea ce reprezintă un nivel extrem de generos.

Rusia a dispărut din peisajul exportului de porumb. Volume rusești nu sunt oferite spre vânzare în această perioadă, deși cu o recoltă de 15 mil. tone, ei au un nivel de export estimat la 5 mil. tone.

Ce se vede în perioada următoare? Căci porumbul nu este un capitol închis.

CHINA relaxează condițiile de lockdown. Mai multe orașe mari chineze, inclusiv Beijing, au anunțat că vor anula controalele pentru testele COVID în transportul public. Locuitorii din Chengdu și Guangzhou nu mai trebuie să arate rezultatele testelor atunci când intră în majoritatea locurilor publice. Acest lucru ar trebui să genereze o tracțiune pentru porumb, căci transporturile vor fi reluate, iar cererea de porumb pentru consumul industrial ar trebui să urmeze cererea de combustibil.

UCRAINA va genera incertitudine în ceea ce privește nivelul recoltei de porumb. Cu un nivel al recoltei strânse până acum de 15,5 mil. tone, concluziile duc către estimările interne de 27,5 mil. tone. Dar când vor ieși de pe câmp aceste volume este o întrebare fără un orizont de timp astăzi. Iarna, înghețul, umezeala penalizează recoltarea în Ucraina.

AMERICA DE SUD va genera surprize, ca întotdeauna. Entuziasmul pe care-l vedem în această fază a însămânțării în Brazilia se poate schimba radical, dacă precipitațiile nu vor genera încredere în dezvoltarea porumbului SAFRA. Argentina are deja probleme din cauza secetei și a căldurii sufocante care penalizează însămânțarea.

RĂZBOIUL REGIONAL. În orice moment poate fi declanșată o criză, să nu ne lăsăm amăgiți. Rusia nu va ceda și nici aliații anglo-saxoni. Miza este extrem de mare, iar Ucraina trebuie să câștige acest război. Aici este un mare grad de incertitudine, în ciuda calmului aparent.

STATUS LOCAL

Indicațiile rapiței respectă formula FEB23 minus 20-25 EUR/tonă pentru marfa livrată în paritatea CPT Constanța, însă procesatorii măresc ecartul la minus 35 EUR/tonă. Acoperirea este sănătoasă în acest moment, precum estimam și în numerele trecute.

CAUZE ȘI EFECTE

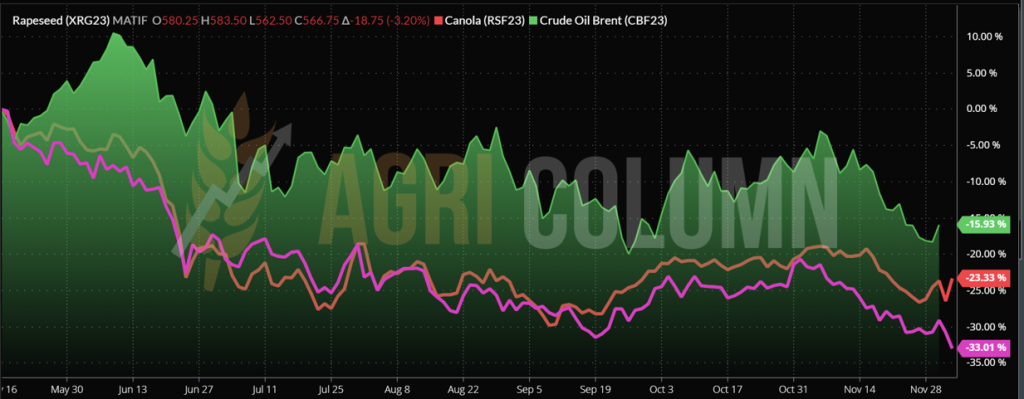

Cum ne-a obișnuit, rapița corelează cu cererea și, mai ales, cu indicațiile petrolului. În această secvență, nu avem nimic nou față de săptămâna trecută. Cererea de procesare este acoperită și este principalul generator de scădere în aceasta perioadă pentru rapiță.

Însă de peste Ocean vin indicații despre gradul de utilizare al uleiurilor vegetale în biocombustibili, ceea ce generează un trend descrescător evident al rapiței, ținând cont de conexarea cu uleiul de soia, care a primit un mandat de doar 1% din partea EPA (Agenția SUA pentru Protecția Mediului). Astfel, prețul uleiului de soia a scăzut, antrenând după el uleiul de canola canadiană și, subsecvent, uleiul de rapiță europeană.

Rapița nu are un traseu favorabil în următoarea perioadă și ne menținem această părere.

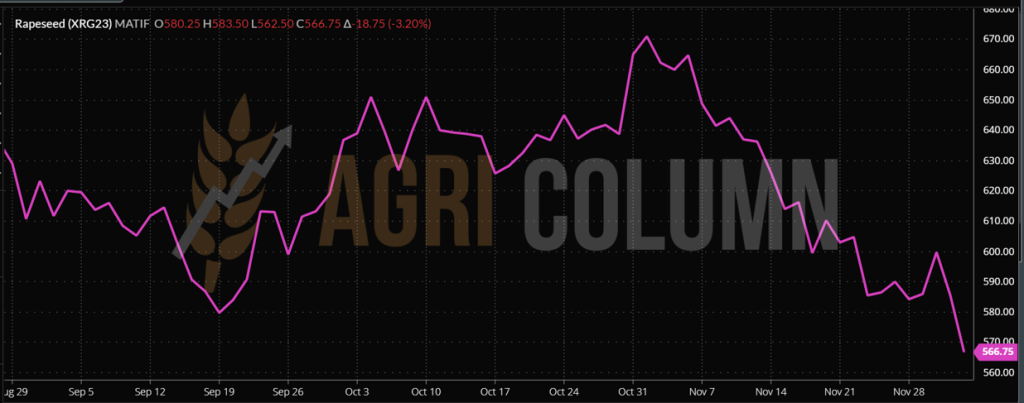

EURONEXT RAPIȚĂ – XRG23 FEB23 – 566,75 EUR (-18,75 EUR)

GRAFIC TREND RAPIȚĂ EURONEXT – XRG23 FEB23

STATUS GLOBAL

CANADA. StatsCan, organismul de statistică din Canada, revizuiește negativ producția de canola cu 1 milion de tone, de la 19,2 mil. tone în septembrie la 18,2 mil. tone în acest moment.

AUSTRALIA recoltează și acționează ca un factor de presiune asupra prețului rapiței.

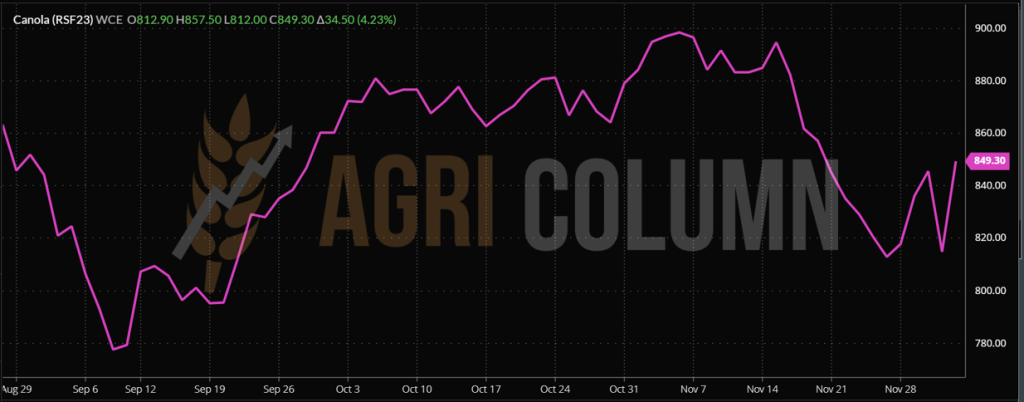

ICE CANOLA RSF23 JAN23 – 849,3 CAD (+34,5 CAD)

GRAFIC TREND ICE CANOLA – RSF23 JAN23

GRAFIC COMPARATIV. CORELAȚIE PETROL-RAPIȚĂ-CANOLA

CAUZE ȘI EFECTE

Prețurile au scăzut cu 2,8% după decizia SUA de a crește ponderea uleiurilor vegetale în combustibil cu doar 1%. Decizia Agenției SUA pentru Protecția Mediului (EPA) de a crește ponderea utilizării biocombustibililor în 2023-2025 cu doar 1% i-a dezamăgit pe comercianți, drept urmare cotațiile la soia și canola au scăzut cu 2,4-2,8%, iar la uleiul de soia cu 6,8%.

Aprobarea uleiului de canola în biocarburanții moderni în cadrul programului Renewable Fuel Standard (RFS) din SUA a dus la scăderea prețurilor la soia și la uleiul de soia, chiar dacă volumele de rafinare au crescut cu 17% în octombrie.

Reamintim că EPA a aprobat uleiul de canola ca materie primă pentru motorină regenerabilă, carburanți pentru avioane și alți biocombustibili în cadrul programului RFS, deoarece emisiile de gaze cu efect de seră provenite din combustibilul derivat din uleiul de canola depășesc semnificativ pragul de reducere de 50% în comparație cu combustibilii fosili.

Este greu de prezis cum decizia EPA va schimba cererea de canola, dar Canada va crește semnificativ procesarea uleiului de canola în 2023-2025, ceea ce va reduce exporturile de canola, în special către China, care, deși nu este stabilă, cumpără loturi mari de canola.

Contractele futures asupra uleiului de soia din ianuarie în Chicago au scăzut cu 6,8%, până la 1.485 USD/tonă, după ce au pierdut 8,3% în cursul săptămânii trecute, în ciuda unei creșteri de 17,3% a procesării de soia din SUA în octombrie, comparativ cu septembrie, la 5,35 milioane de tone, ceea ce reprezintă doar 0,8% mai puțin decât cifra record.

Rapița Euronext a scăzut sub presiunea prețurilor mai scăzute de soia și ulei de soia, deoarece în curând va scădea prețul uleiului de rapiță. Închiderea s-a produs la nivelul de 566,75 EUR pentru indicația FEB23.

Iar înspre închiderea ședinței de tranzacționare din ICE Canola, am văzut o revenire în forță a canolei canadiene. Sub spectrul unei recolte mai mici și a altor factori pe care-i vom enumera aici, aceasta a câștigat 34,5 CAD.

EURONEXT fiind închisă, nu a beneficiat, deci vom vedea la deschiderea de astăzi o recuperare a rapiței europene.

FACTORII DE RECUPERARE sunt deci următorii:

- CHINA relaxează condițiile de lockdown și, implicit, vedem cum se alimentează în mod tăcut cu canola australiană și canadiană.

- Un milion de tone lipsă în Canada înseamnă un impact. Dacă judecăm dimensiunea recoltei canadiene, este vorba despre 5%.

- Canada va procesa foarte multă canola și o va expedia către SUA, deci alte destinații vor avea parte de volume mai reduse față de așteptări.

Însă, în continuare, la nivel european, cererea va fi latentă, sub așteptarea stripe-ului JFM (JAN-FEB-MAR23).

STATUS LOCAL

Indicațiile primare pentru semințele de floarea-soarelui sunt de 555-560 USD/tonă în paritatea CPT Constanța. Unitățile de procesare din Bulgaria cotează un nivel neschimbat față de săptămâna trecută – 575-580 USD/tonă.

CAUZE ȘI EFECTE

Liniștea aparentă de astăzi va fi, cu siguranță, de scurtă durată. Loturile nu sunt oferite spre vânzare și lichiditatea este scăzută. Ce se întâmplă astăzi regional va avea un recul destul de serios începând din luna ianuarie și la noi, în România. Astfel, păstrăm estimarea de creștere a nivelului de preț al semințelor pentru anul care vine, începând cu luna ianuarie.

STATUS REGIONAL

UCRAINA închide în mod practic recoltarea semințelor de floarea-soarelui la nivelul de 9,8-9,85 mil. tone. Circulă zvonuri privind o nouă politică de export care blochează exportul fără TVA. Costul de producție în Ucraina crește din cauza logisticii și a energiei electrice, iar mai puține oferte de ulei brut pe piață duc la creșterea prețului.

RUSIA se oprește momentan din recoltare la 13,3 mil. tone. Ploaia, zăpada și înghețul nu mai fac posibilă operațiunea de recoltat. Reamintim că prognoza oficială de la început în Rusia a fost se 17,5 mil. tone, cea recentă de 16,3 mil. tone și s-au oprit la 13,3 mil. tone.

UNIUNEA EUROPEANĂ se află în afara sezonului.

STATUS GLOBAL

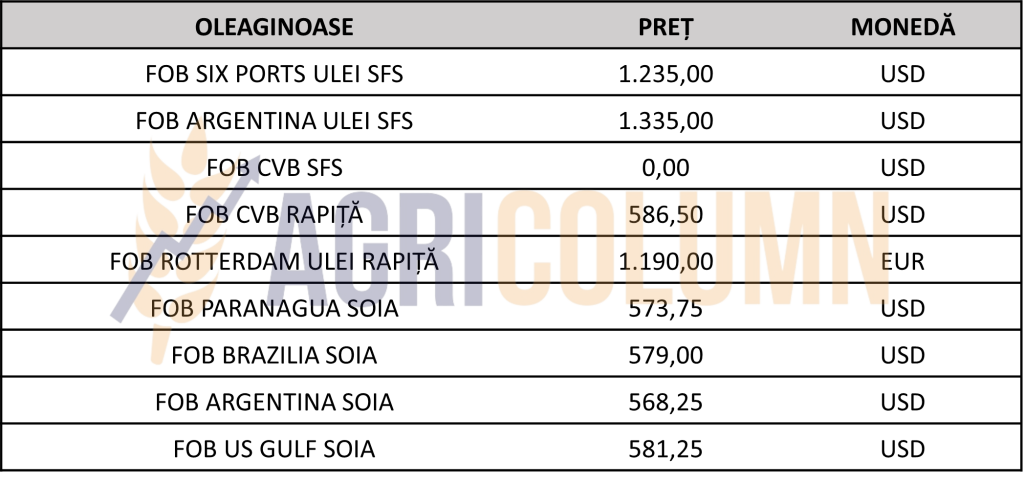

INDICAȚII PREȚ OLEAGINOASE ȘI ULEI DIVERSE ORIGINI

CAUZE ȘI EFECTE

Prezența slabă a uleiului de floarea-soarelui din Ucraina pe piața mondială a contribuit la afluxul cererii de produse rusești. În primele două luni ale sezonului (septembrie-octombrie 2022), Federația Rusă a exportat 344.600 de tone de ulei de floarea-soarelui. Acest nivel este dublu față de cel din anul trecut în aceeași perioadă.

Participanții de pe piață explică creșterea exporturilor prin creșterea producției de ulei de floarea-soarelui în acest sezon, precum și prin condiții favorabile: prețuri mondiale atractive, taxe la export zero și o reducere a ofertelor din Ucraina.

Însă vedem deja niveluri în creștere a prețului la nivel local ucrainean. Companii mari de trading și procesare urcă prețurile cu 35-40 USD/tonă. Nivelul redus de procesare acordat cu o producție redusă generează un nivel mai ridicat pentru materia primă.

De asemenea, legea care prevede ca pentru exporturi să fie depusă o garanție de 15% din contravaloarea bunurilor exportate exonerează de obligativitate exportatorii de ulei brut.

În mod efectiv, asistăm în aceste zile la o competiție între uleiul rusesc și cel ucrainean. Însă rețeaua energetică a Ucrainei este foarte afectată și nu va putea genera procesare suficientă pentru Uniunea Europeană. Materia primă va trebui să ia drumul exportului și, în condițiile în care fermierii ucraineni nu vând la nivel redus marfa, vom asista la viitoare creșteri ale nivelului de preț în România și Bulgaria, principalele surse de procesare ale Uniunii. De asemenea, materia primă va trebui să traverseze terestru și prin Sulina spre Uniunea Europeană. Nu trebuie să uităm debalansarea în materie de producție a UE-27.

STATUS LOCAL

În România, indicațiile de preț pentru soia sunt la nivelul de 500-505 USD/tonă DAP unități de procesare pentru soia non-GMO. În perioada 1 iulie – 20 noiembrie 2022 au fost importate aproximativ 130.000 tone de soia.

STATUS REGIONAL

Importurile săptămânale de soia au scăzut la 110.986 tone. Importul total de soia de către țările UE de la 1 iulie a crescut la 4,27 milioane de tone, ceea ce reprezintă o scădere de 16% față de anul trecut.

Importurile săptămânale de șrot de soia în țările UE au scăzut la 217.799 tone, cu un total de 6.54 mil. tone.

STATUS GLOBAL

SUA. Vânzările nete săptămânale la export de soia din SUA au ajuns la 693.800 de tone la 24 noiembrie, conform USDA, dar analiștii se așteptau la vânzări nete cuprinse între 550.000 de tone și 1 milion de tone. China a rămas principala destinație pentru vânzările de soia, primind 927.400 tone, inclusiv 524.000 tone schimbate de la destinații necunoscute și o scădere de 70.200 tone.

Exporturile săptămânale de soia au fost în scădere față de săptămâna precedentă, ajungând la 2,1 milioane de tone, în principal către China (1,5 milioane de tone), Olanda (219.900 de tone), Spania (95.100 de tone), Marea Britanie (66.000 de tone) și Mexic (55.800 de tone).

BRAZILIA. Semănatul soiei este aproape finalizat în statul brazilian Parana, deoarece a atins un grad de însămânțare de 96% până la 28 noiembrie, conform agenției agricole a statului, Deral. Anul trecut, plantarea era aproape finalizată și acoperea 99% din suprafața planificată. Starea culturilor a rămas stabilă, cu suprafețe considerate bune în proporție de 93%, suprafețe considerate medii în proporție de 6% și suprafețe considerate proaste în proporție de 1%.

Producția de soia din Parana este estimată la 21,4 milioane de tone, în creștere cu 78% față de producția totală de 12 milioane de tone de anul trecut, pe o suprafață de 5,7 milioane de hectare.

În cel mai mare stat brazilian producător agricol, Mato Grosso, s-a atins un grad de însămânțare de 99,5%, conform institutului agricol al statului, IMEA. Se așteaptă ca Mato Grosso să producă o recoltă de soia record de 41,8 milioane de tone în acest sezon, conform celor mai recente estimări ale IMEA.

ARGENTINA. Însămânțarea soiei în Argentina a avansat și ajuns la 29,1% din cele 16,7 milioane de hectare planificate pentru sezonul 2022/23. În ciuda unor precipitații înregistrate în cursul săptămânii, lipsa umidității la suprafață a continuat să afecteze progresul semnatului, iar ritmul este cu 17,2% în urma anului trecut, conform informațiilor din raportul de actualizare a culturilor de la BAGE (Buenos Aires Grains Exchange).

BCR estimează o recoltă de soia în Argentina de 32-47 milioane de tone, în funcție de condițiile meteorologice. Producția argentiniană de soia 2022-2023 ar putea fi cuprinsă între 32,1 milioane tone și 46,7 milioane tone. Fermierii argentinieni sunt îngrijorați de condițiile de secetă în ceea ce va fi al treilea an consecutiv La Niña, deoarece fenomenul meteorologic tinde să reducă precipitațiile în majoritatea zonelor agricole ale țării sud-americane.

Săptămână trecuta a intrat în vigoare programul „dolar-soia 2”. Noul sistem va fi în vigoare până la sfârșitul anului și stabilește pentru vânzările de soia un curs de schimb preferențial de 230 de pesos pentru un dolar, comparativ cu un curs oficial de aproximativ 165-166 de pesos pentru un dolar. Vânzările de soia au crescut, fermierii au vândut 869.320 de tone de soia în primele două zile ale programului, dar valorile au rămas sub volumele înregistrate în primele zile ale programului inițial de schimb din septembrie, conform datelor Ministerului Agriculturii analizate de bursa de cereale din Rosario (BCR).

Fermierii argentinieni au vândut în septembrie un total de 13 milioane de tone de boabe în cadrul schemei anterioare și dețin acum aproximativ 12 milioane de tone de boabe de soia din recolta veche încă nevândute. Volumul oarecum limitat de soia pe care fermierii îl au încă la îndemână nu este singurul motiv pentru care participanții se așteaptă ca ritmul noilor vânzări până la sfârșitul anului să nu fie la fel de dinamice ca în septembrie. Fermierii sunt încă nesiguri cu privire la condițiile meteorologice actuale care au întârziat însămânțarea soiei 2022-2023 și, dacă condițiile meteorologice nu devin favorabile, vânzarea de soia de către fermieri va fi puțin mai lentă.

CHINA. Volumele de soia procesată în China au crescut brusc cu 450.000 de tone, până la 1,98 milioane de tone, o creștere de 29,41% în săptămâna de până la 29 noiembrie față de săptămâna precedentă, conform datelor Centrului Național de Informații despre Cereale și Ulei (CNGOIC). Având în vedere că ritmul de sosire a importurilor de soia este în creștere, CNGOIC se așteaptă ca volumul de procesare să crească în continuare, prognozând un volum de 2 milioane de tone în această săptămână.

De asemenea, stocurile de soia din principalele fabrici de procesare a soiei din China au crescut pe măsură ce sosirea importurilor a depășit consumul, crescând cu 1,75% până la 3,48 milioane de tone.

Se așteaptă ca importurile de soia să crească în continuare odată cu finalizarea recoltei de soia din SUA și cu implementarea politicii “dolarul -soia 2″ în Argentina”.

Stocurile de șrot de soia și-au inversat tendința de scădere și au crescut săptămâna trecută cu 22,22% la 220.000 tone, pentru prima dată după un declin de 4 luni, pe fondul creșterii nivelului de procesare. Nivelul a fost totuși mai mic cu 4,34% față de luna trecută și cu peste 50% mai mic față de cel de anul trecut, de 510.000 tone.

CBOT SOIA ZSF23 JAN23 – 1.438 c/bu

GRAFIC TREND SOIA CBOT – ZSF23 JAN23

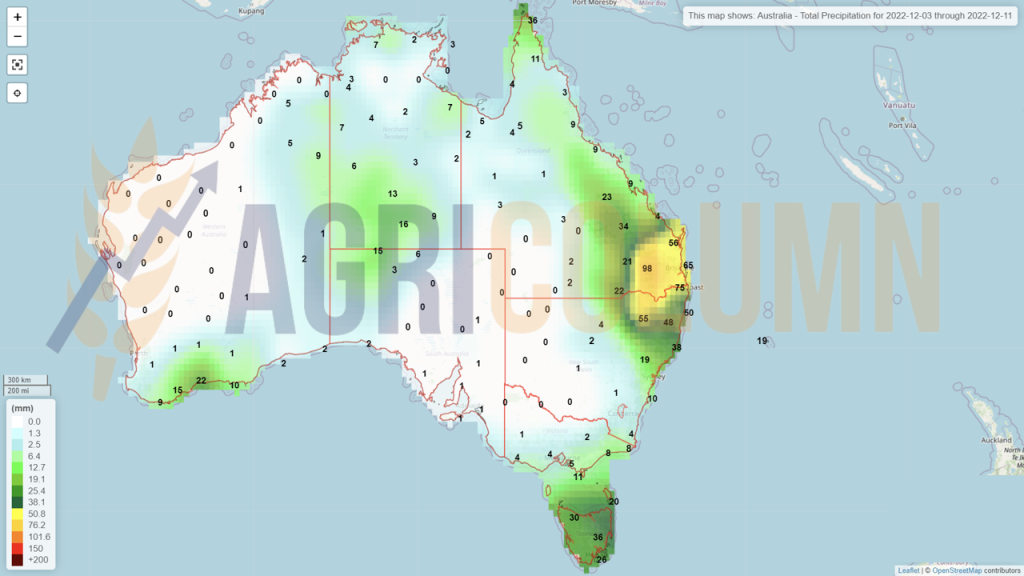

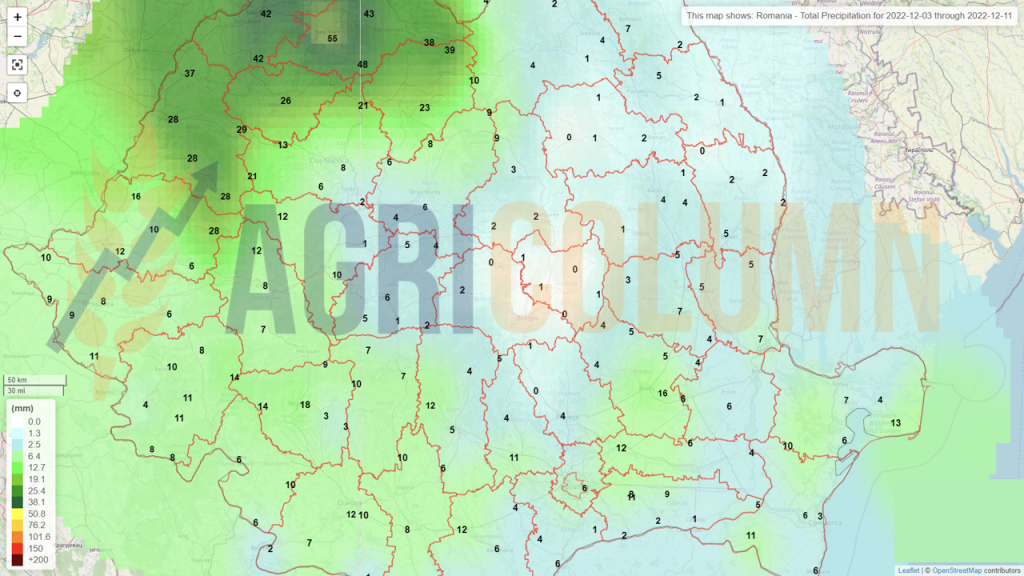

4-11 decembrie 2022

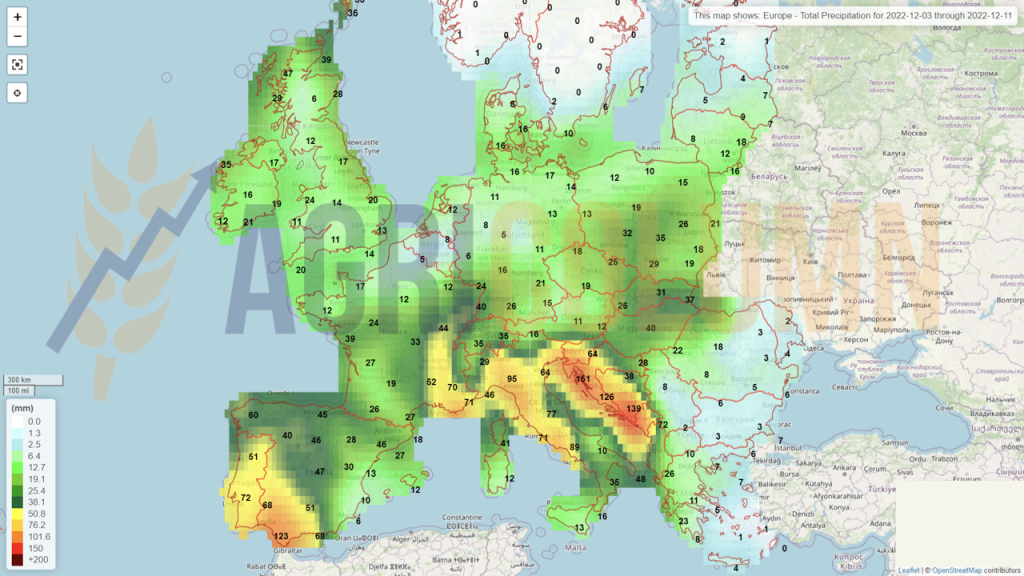

România (ploi)

Europa (zăpadă)

Europa (ploi)

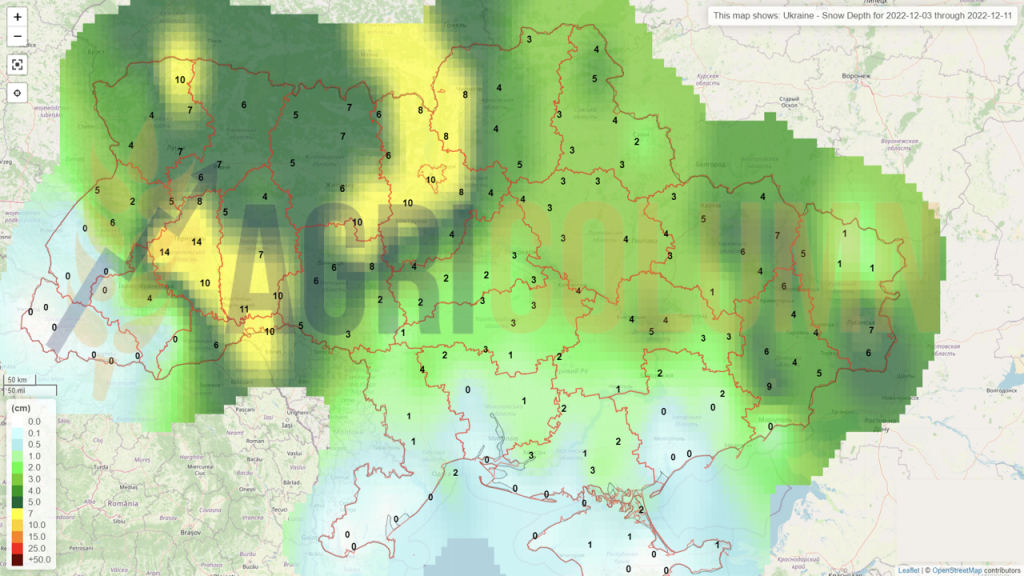

Ucraina (zăpadă)

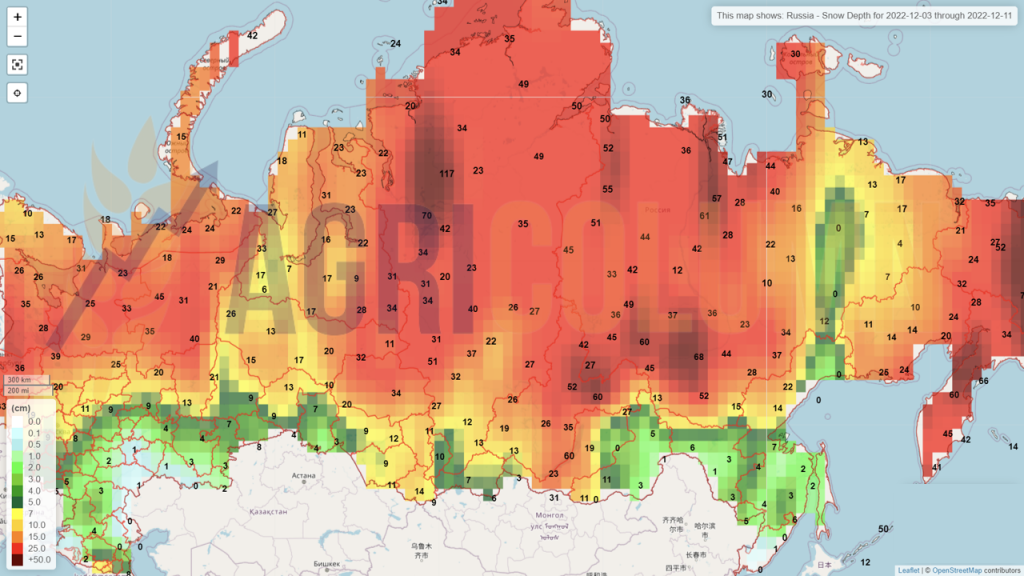

Rusia (zăpadă)

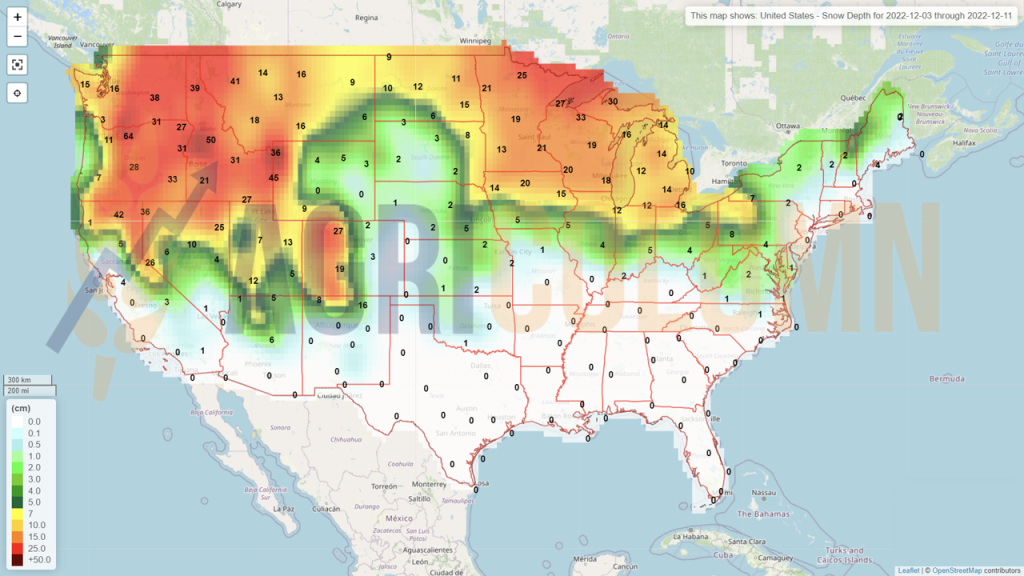

SUA (zăpadă)

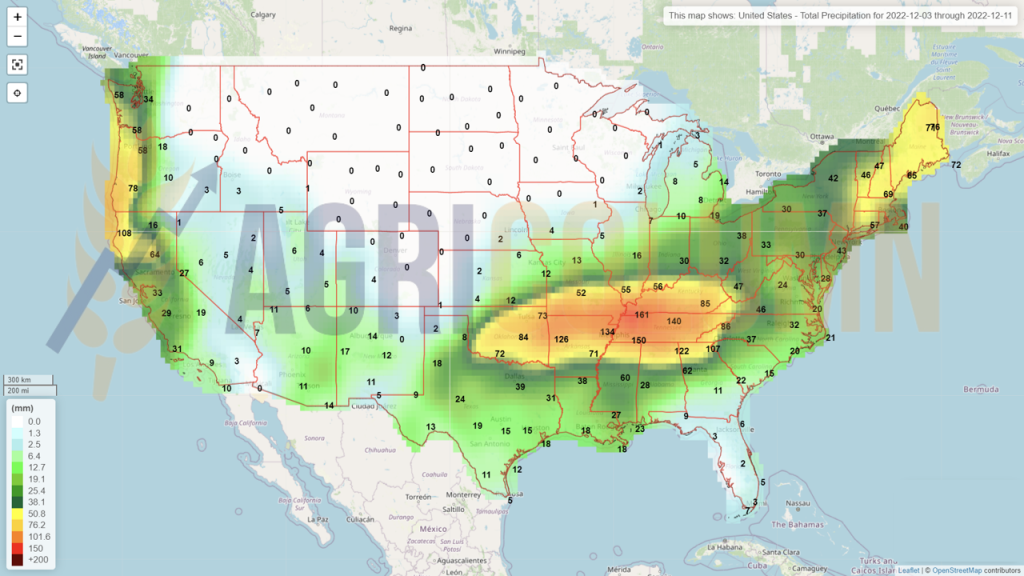

SUA (ploi)

Brazilia (ploi)

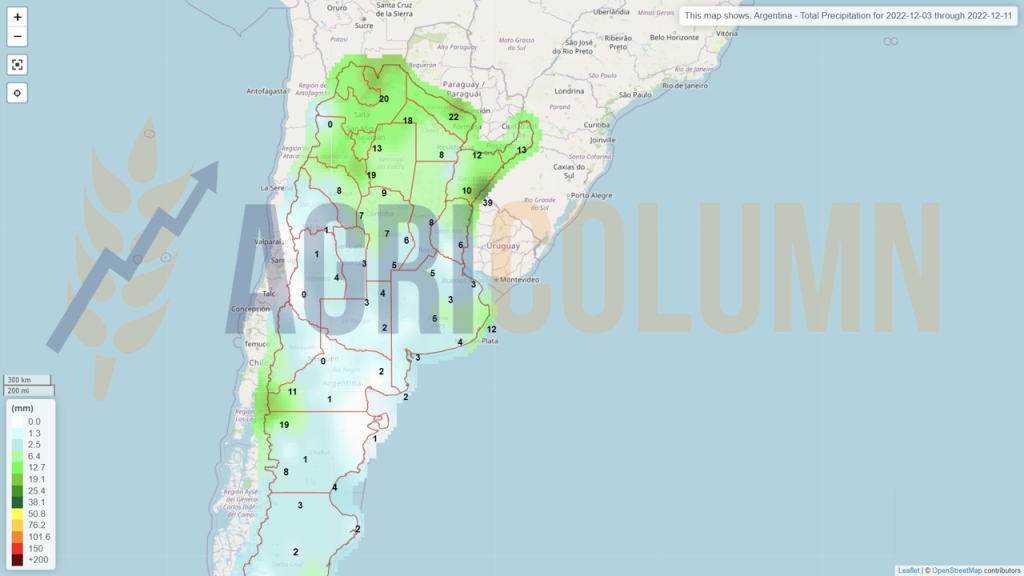

Argentina (ploi)

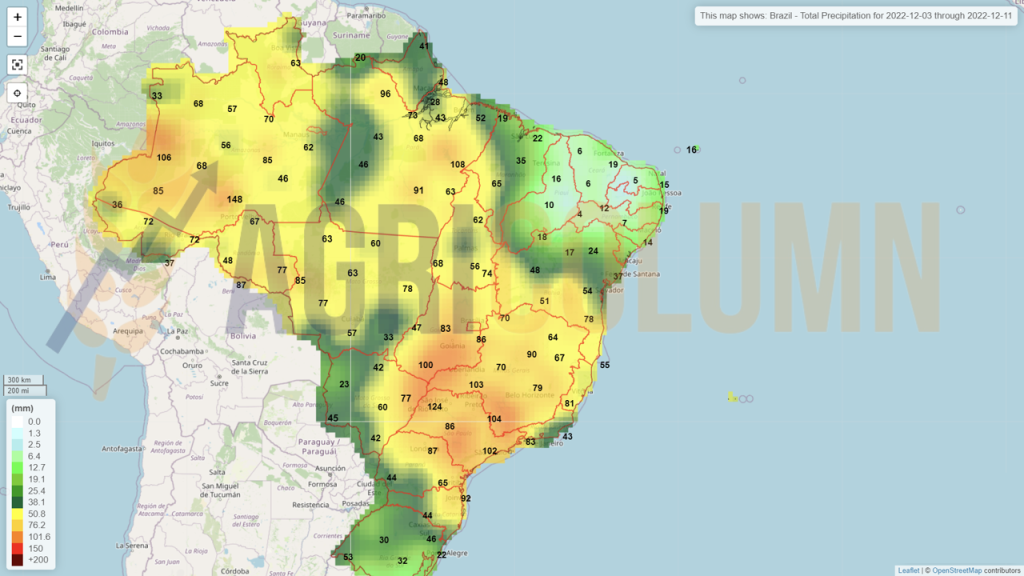

China (ploi)

Australia (ploi)