Raportul de piață din această săptămână conține informații despre:

STATUS LOCAL

Indicațiile grâului în portul Constanța rezidă în valori de 325-327 EUR/tonă, cu obișnuitul discount de 20 EUR/tonă pentru calitatea grâu furaj. În piața locală, procesatorii oferă prețuri cuprinse între 318-325 EUR/tonă. Avem deci o piață competitivă din acest punct de vedere, în care cererea și oferta creează premisele comerțului liber.

Mărfurile din Republica Moldova și din Ucraina se oferă la nivelul de 300 EUR/tonă în țară pentru procesatori și comercianți. Firește, aceste mărfuri constituie o competiție pentru mărfurile românești. La această oră, avem un nivel de import de peste 200.000 tone de grâu din originile sus menționate. În special în zona de nord-est a României, se creează distorsiuni majore în piață, iar fermierii români sunt clar dezavantajați din acest punct de vedere.

Însămânțarea grâului a început în România și avem deja o proporție de minim 10-14% procente însămânțate din asolamentul obișnuit de 2,15 mil. hectare.

CAUZE ȘI EFECTE

Retenția practicată asupra mărfurilor nu a condus către un traseu pe care mulți îl estimau, ba chiar nivelurile au scăzut, exact așa cum am prognozat. Presiunea volumelor regionale a cântărit foarte greu în balanță.

Alta cauză care trebuie menționată este și dorința de trece în noul an fiscal, altfel spus pentru a reduce baza de impozitare aferentă anului 2022. Acest lucru este un obiectiv pentru o masă mare de fermieri.

În aceste momente însă, fermierii sunt ocupați cu însămânțările de toamnă, cu recoltarea culturii de floarea-soarelui și a porumbului sau a ce a mai rămas din el.

Un efect pe care-l reiterăm, căci trebuie reamintit, este că nu putem avea un parcurs pozitiv din punct de vedere al prețului pentru grâu. Volumele regionale cântăresc foarte greu, cererea este extrem de scăzută în acest moment, iar competiția regională nu poziționează grâul românesc într-o postură prea comodă.

Un singur aspect poate genera o creștere și aceea ar fi o eventuală deteriorare a stării geo-politice locale. Însă acum acest lucru nu este la orizont. Coridorul verde mai are zile de traversat până la expirare, iar recrutările anunțate de Rusia sunt de abia la început.

De asemenea, simulacrul de referendum care va genera, cu siguranță, o situație de forță Rusiei nu va fi recunoscut de către comunitatea internațională, însă va genera o așa zisă legitimitate de a acționa. Dar ca să acționezi ai nevoie de armată regulată și instruită, ceea ce Rusia nu poate genera în acest moment.

STATUS REGIONAL

RUSIA își etalează din nou producția cu un nou nivel care sfidează logica, și anume 100 mil. tone. Da, poate fi adevărat, însă trebuie să aducem în calcul grâul jefuit din Ucraina, care intră în acest număr evocat de casele rusești de analiză.

UCRAINA se menține la același nivel de volum și este în afara sezonului.

UNIUNEA EUROPEANĂ mai primește, după cum bine știm, un surplus de 0,8 mil. tone. Dar și Uniunea este în afara sezonului, în acest moment.

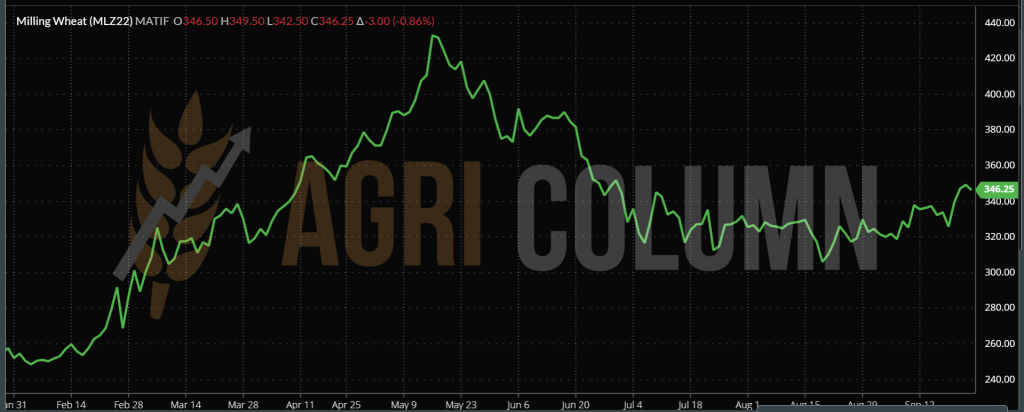

EURONEXT MLZ22 DEC22 – 346,25 EUR (-3 EUR)

GRAFIC TREND GRÂU EURONEXT – MLZ22 DEC22

STATUS GLOBAL

CANADA este în plină recoltare a grâului și prognoza se menține. Însă acolo avem un potențial în desfășurare, întrucât uraganul Fiona se apropie de Canada. Nu se poate evalua direcția în acest moment și modul în care acesta va intra pe teritoriul canadian, dar avertizările există.

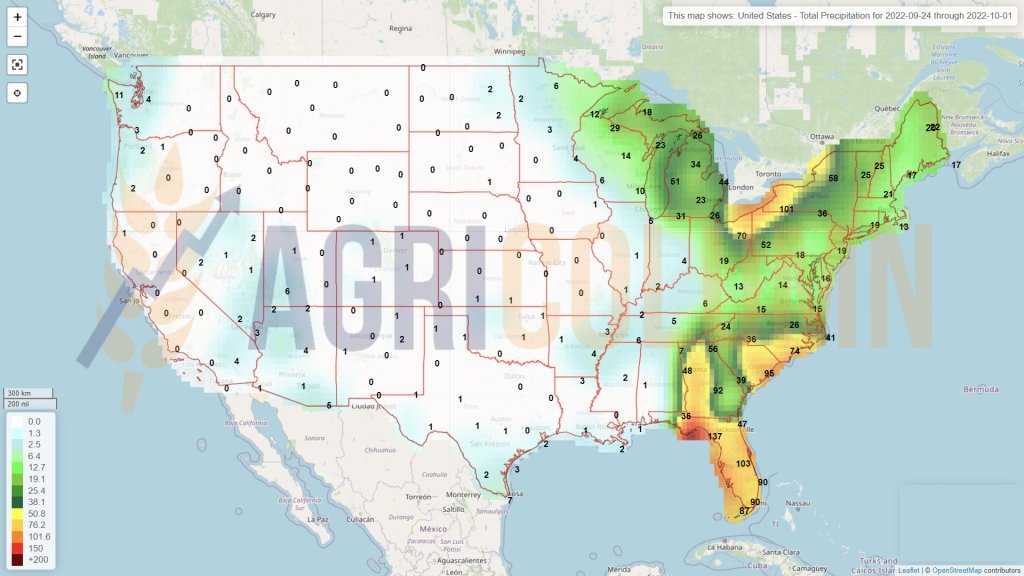

SUA se apropie cu pași repezi de terminarea recoltării grâului de primăvară și nu se văd modificări de esență, deci prognoza de volum rămâne aceeași.

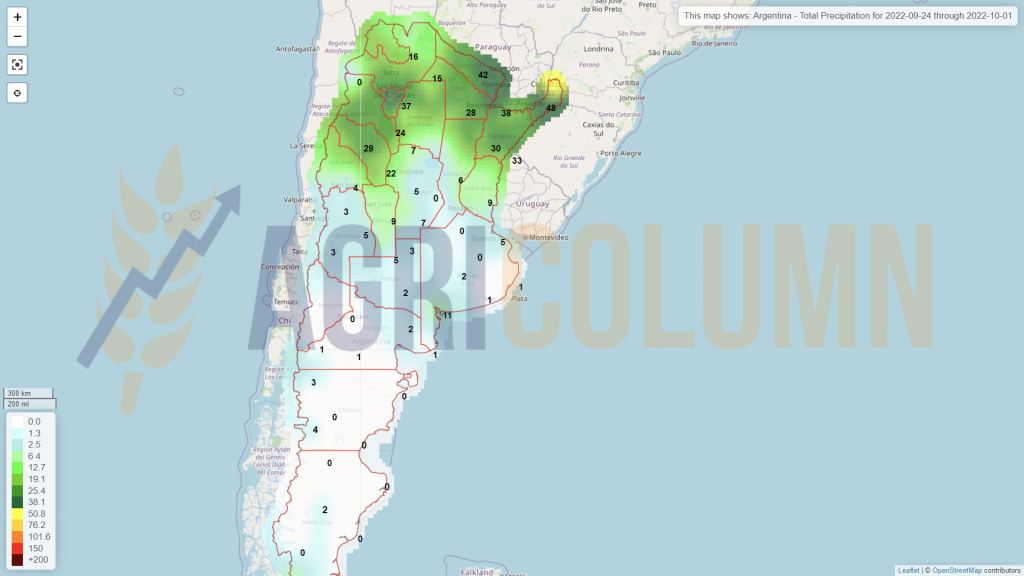

ARGENTINA are probleme deosebite. Grâul argentinian nu se află într-o stare bună. Ratingul de bun spre foarte bun este la 14%, față de 50% acum un an și față de 31% ca o medie a ultimilor 3 ani. Anumite zone înregistrează abandonuri ale suprafețelor, adică fermierii nu mai îngrijesc cultura. Reamintim că Argentina a pășit cu stângul în sezon, însămânțând doar 6 mil. hectare, față de 6,5 mil. preconizate. Bursa de cereale din Rosario și-a redus estimarea privind recolta de grâu din Argentina până la 16,5 milioane de tone, deoarece seceta a redus potențialul de producție.

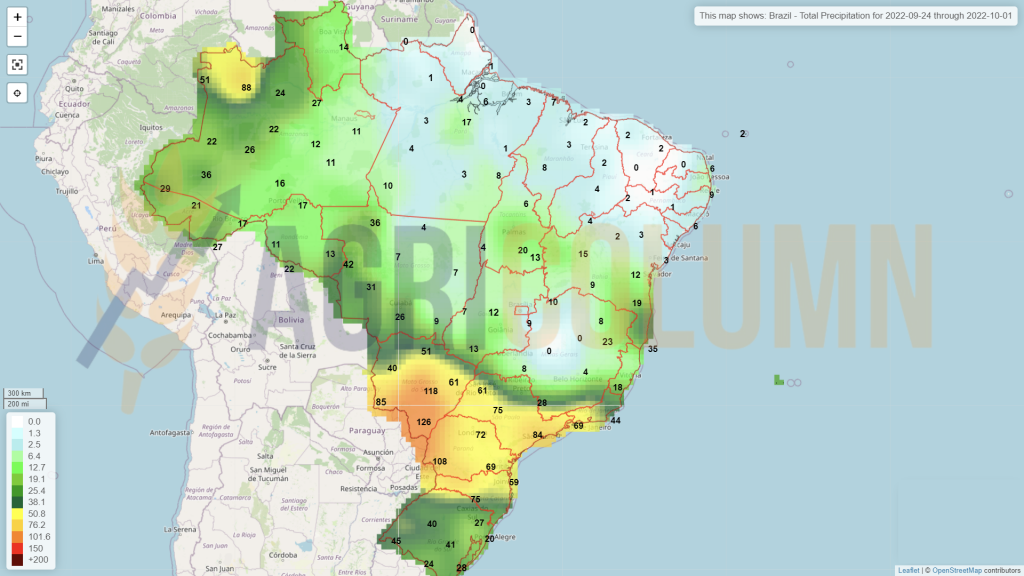

BRAZILIA este de departe o surpriză. Cu un nivel de recolta de 11 mil. tone, ea devine autosuficientă. În mod normal, Brazilia importa circa 6 mil. tone din Argentina. Însă în acest sezon, Brazilia a înregistrat această creștere de volum, de la 7,4 mil. tone în 2021 la 11 mil. tone în 2022.

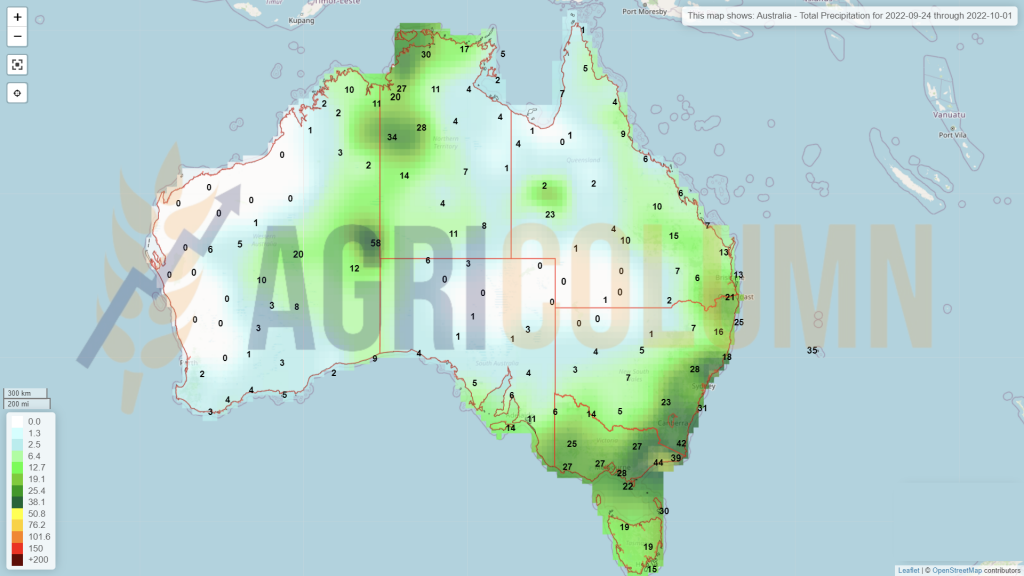

AUSTRALIA rămâne neschimbată și așteptăm intrarea în lanuri la recoltare și pentru această zonă de la Antipozi. Volumul prognozat rămâne neschimbat momentan, dar am putea vedea oscilații pozitive din cauza volumului de precipitații înregistrat.

CBOT ZWZ22 DEC22 – 880 c/bu (-30 c/bu = -11USD)

GRAFIC TREND GRAU CBOT – ZWZ22 DEC22

LICITAȚII

SAGO ARABIA SAUDITĂ a achiziționat un volum de 535.000 tone de grâu de panificație cu livrare 22 noiembrie 2022 – 23 februarie 2023. Parametrul proteină a fost setat la nivelul de 12,5%. Planificarea portuară, nivelurile de preț, precum și vânzătorii mai jos:

Jeddah Port:

- 000 tone Cargill la $366,65 C&F (Nov. 10 – Nov. 25)

- 000 tone LDC la $368,75 C&F (Nov. 10 – Nov. 25)

- 000 toneCargill la $368,70 C&F (Feb. 10 – Feb. 25)

Yanbu Sea Port:

- 000 tone Holbud la $371,68 C&F (Dec. 10 – Dec. 25)

- 000 tone Holbud la $372,78 C&F (Jan. 10 – Jan. 25)

- 000 tone Cargill la $367,90 C&F (Feb. 10 – Feb. 25)

Dammam Sea Port:

- 000 tone Solaris la $375,88 C&F (Nov. 10 – Nov. 25)

- 000 toneCargill la $373,20 C&F (Feb. 10 – Feb. 25)

Jizan Sea Port:

- 000 tone Cargill la $380,20 C&F (Jan. 10 – Jan. 25)

TCP PAKISTAN a lansat o licitație pentru a cumpăra 300 000 de tone de grâu de panificație, livrare octombrie 2022. Data limită de depunere a ofertelor este 26 septembrie 2022.

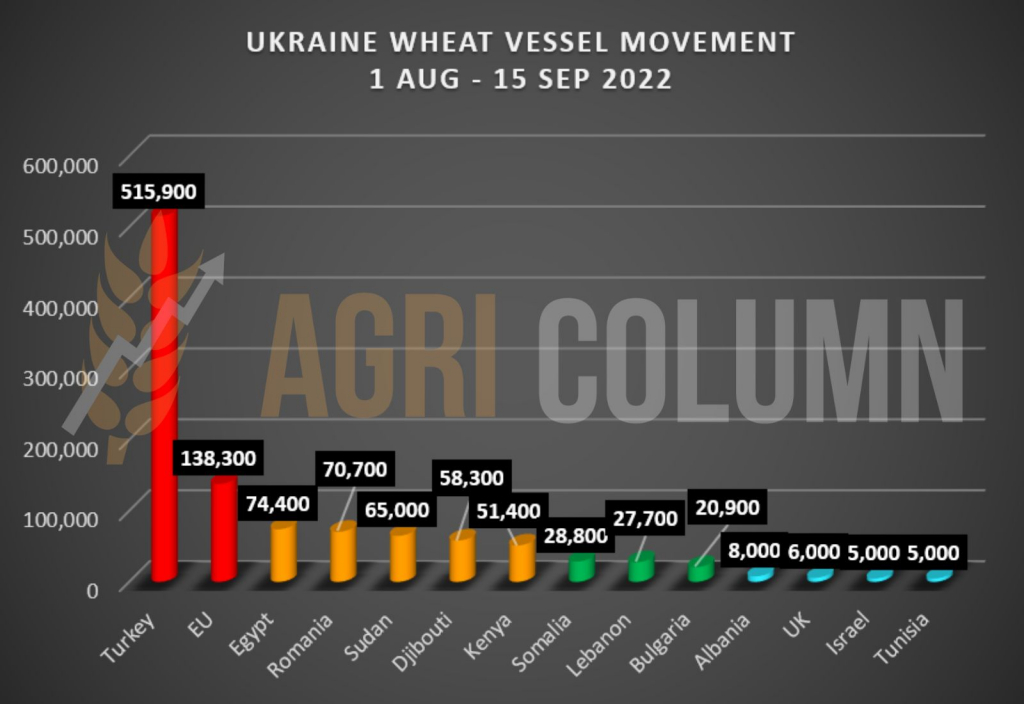

CORIDORUL VERDE POC (PIVNYI, ODESSA, CHORNOMORSK). Avem datele despre livrările grâului ucrainean între 1 august – 15 septembrie 2022. În transparența cu care v-am obișnuit, vom vizualiza unde a plecat marfa ucraineană în această perioadă.

CAUZE ȘI EFECTE

Prima cauză a creșterii grâului pe burse, Euronext și CBOT, a fost anunțul domnului Putin despre mobilizarea parțială a 300.000 de rezerviști, în contextul în care Ucraina domina printr-o contraofensivă de proporții, reușind să împingă valul roșu rusesc înapoi din multe zone și astfel să recucerească teritorii. Această veste a cauzat extrem de multă emoție și a constituit un „motiv” pentru algoritmii de tranzacționare. Astfel, fondurile speculative au cumpărat poziții pe marfă grâu și, implicit, prețurile au urcat.

Însă piața fizică a rămas oarecum impasibilă la acest val emoțional. Ea a reacționat doar 8-10 EUR/tonă în paritatea CPT Constanța. De ce? Din 2 motive, primul fiind că oricum grâul românesc nu era competitiv, iar al doilea este unul operațional prin excelență.

Să recrutezi 300.000 de rezerviști, în condiția în care ei nu își doresc acest lucru, este o operațiune extrem de dificilă. Degeaba prezintă propaganda rusă imagini cu cetățeni extrem de motivați care doresc să meargă la război. Ei, de fapt, nu doresc acest lucru, iar realitatea indică adevărate exoduri înspre frontiere și oameni de condiție mai coborâtă sub influența băuturilor alcoolice. Să nu uităm că vine iarna și nu cred că este un lucru facil să recrutezi 300.000 de oameni, să-i echipezi, să-i antrenezi și să-i trimiți pe front. Cu ce? Cu aceeași tehnica militară precară și învechită? Fără resurse moderne care lipsesc datorită sancțiunilor? Va mai dura și noi estimăm un orizont îndelungat de timp, de minim 3-4 luni.

În acest timp, grâul rusesc nu mai are unde să fie depozitat și trebuie vândut. Este extrem de simplu. Cu sancțiuni care se vor aplica și petrolului rusesc, sursele de venit trebuie să existe pentru a alimenta mașina de război rusească. Reamintesc că din decembrie, 2 mil. de barili de petrol lunar nu vor mai fi expediați către Uniunea Europeană. Și ce va face Rusia cu acest surplus? Destinațiile prietene, India și China, au obligații, la rândul lor (India către Arabia Saudită, în mod special). Va fi foarte greu pentru resursele financiare rusești, iar grâul trebuie vândut. Coridorul Verde va fi menținut, altfel navele lor mici nu vor mai avea acces în alte porturi pentru a descărca grâu.

Paguba argentiniană nu reprezintă pentru moment un motiv de îngrijorare. Este până acum, daca vreți, o parte a exportului către Brazilia, care nu va mai avea loc datorită recoltei braziliene bogate.

După 2 zile de emoție bursieră, se întâmplă episodul de profit taking, adică fondurile își extrag profiturile. Și vedem asta în închiderea CBOT, cu un minus de 11 USD la indicația DEC22. Extrem de previzibil și deloc nou. Acest lucru este alimentat și de decizia FED de a creste dobânda cu 0,75%, în total acord cu planul inițial. Și vom vedea cu toții tot mai multe fonduri speculative care își vor muta interesul în altă zonă decât cea a materiilor prime.

Este doar o chestiune de timp până la lichidarea pozițiilor actuale și realizarea faptului că banii s-au scumpit, iar riscul de a nu acoperi costurile financiare este mult mai mare decât cel de a face profit.

Astfel, estimăm că în lipsa unei decizii nesăbuite a domnului Putin, grâul își va continua parcursul său plat din punct de vedere a preturilor și în următoarea perioadă.

STATUS LOCAL

Indicațiile de preț din portul Constanța se rezumă în jurul valorii de 270 EUR/tonă, fară a avea un interes deosebit în această perioadă. Unii cumpărători poziționează ofertele la nivelul de 260 EUR/tonă, în timp ce alții oferă în continuare 270 EUR/tonă.

STATUS REGIONAL

MIT JORDAN Iordania nu a achiziționat nici o cantitate de orz în decursul licitației de miercuri, 21 septembrie 2022. Intenția de achiziție a 120.000 tone nu s-a concretizat din cauza neîndeplinirii numărului de participanți. Au participat doar Cargill și Viterra (iar minimul este de 3 participanți). Se așteaptă o nouă licitație pentru același volum care se va încheia săptămâna viitoare.

CAUZE ȘI EFECTE

În continuare nu avem o imagine prea plăcută despre traseul prețului orzului. Cererea există, însă prețul este penalizat și presat de grâul furajer și porumb în bazinul Mării Negre. Nu prevedem revenire în următoarea perioadă. România a importat un volum de 55.000 tone de orz din Ucraina.

STATUS LOCAL

Indicațiile de preț ale porumbului în portul Constanța rămân în jurul valorii de 285 EUR/tonă. Nu avem nicio schimbare față de zilele precedente. Piața s-a menținut exact la celeasi niveluri.

În piața locală, vedem în continuare interesul menținut la nivelul de 280-285 EUR/tonă în condiția DAP Cumpărător. Trebuie să admitem că mărfurile de origine Ucraina realizează în continuare distorsionări în piață și acest aspect creează un mare handicap fermierilor români.

CAUZE ȘI EFECTE

Ritmul recoltării a ajuns la nivelul de 20-23% la nivel local, iar lipsa de volum nu influențează în mod categoric prețul. Proximitatea și disponibilitatea mărfurilor ucrainene și parțial mooldovenești creează efectul despre care vorbeam mai sus.

În afară de asta, vederea bogăției de recoltă ucrainene, precum și fluxurile continue de marfă 2021 din Ucraina, fac ca prețul să rămână în același ansamblu ca până acum. România a importat până acum un volum de 300.000 tone de porumb ucrainean.

STATUS REGIONAL

UCRAINA vede în continuare recolta de porumb la 31,5 mil. tone, însă prevedem anumite probleme legate de precipitațiile care nu contenesc și vor face ca mărfurile să nu poată fi recoltate. Mai mult, ele vor trebui să înglobeze costul de uscare, care ar putea dinamiza prețul porumbului cu un minim 5-10 EUR/tonă, estimând un procent de extracție de minim 3-4 procente multiplicat cu un cost minim de uscare și manipulare.

RUSIA rămâne în prognoză, însă este extrem de cald. Nu este deloc rău pentru maturizare și recoltare, în acest moment.

UNIUNEA EUROPEANĂ. Conform COCERAL, Asociația Comercianților Europeni, cultura de porumb din UE-27 pentru 2022 este acum văzută la doar 51,9 milioane de tone – cu mult sub prognoza anterioară de 66 de milioane de tone și în scădere de la 70,2 milioane în 2021 – din cauza revizuirilor semnificative în scădere pentru un număr de țări din cauza vremii calde și uscate în perioada de polenizare, în special Ungaria, România, Franța, Italia și Germania. În schimb, Polonia va livra 7 mil. tone de porumb (al treilea producător din Europa, după Franța și România).

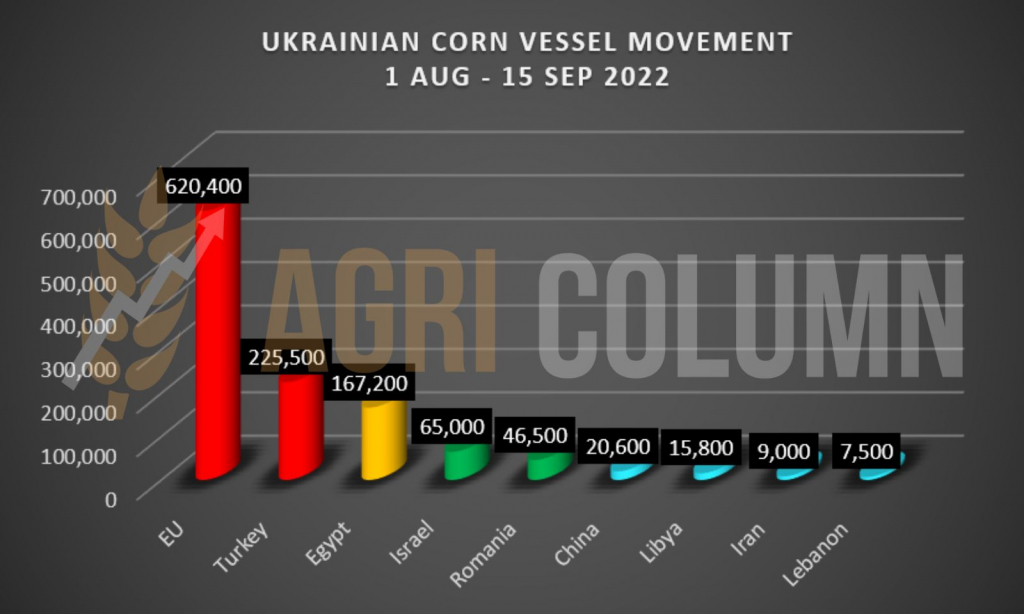

CORIDORUL VERDE. Avem și aici datele transparente despre volume și destinațiile lor:

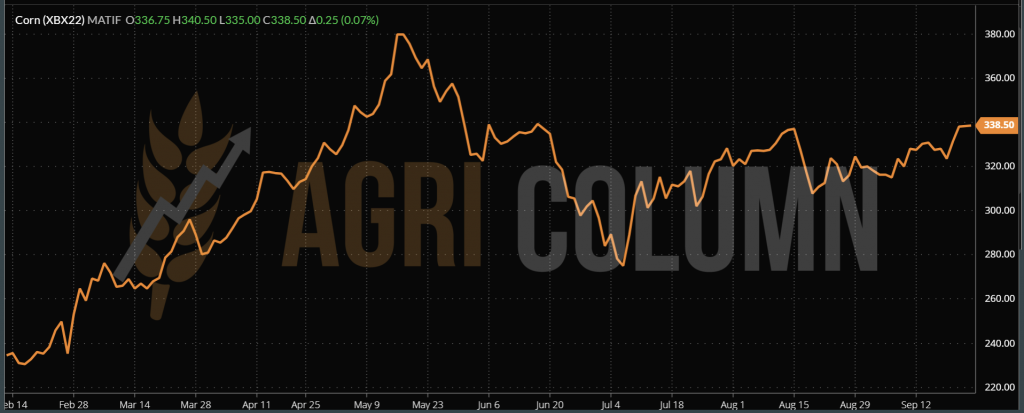

EURONEXT PORUMB – XBX22 NOV22 – 338,5 EUR

GRAFIC TREND PORUMB EURONEXT – XBX22 NOV22

STATUS GLOBAL

SUA recoltează porumb și au ajuns la de 8-10% nivel de recoltă. După anumite măsurători în Kansas, producția nu este una bună, în unele locuri chiar dezamăgitoare.

BRAZILIA și ARGENTINA nu au modificări de substanță în ceea ce privește recoltele de porumb. Ele sunt, în mod practic, în afara sezonului.

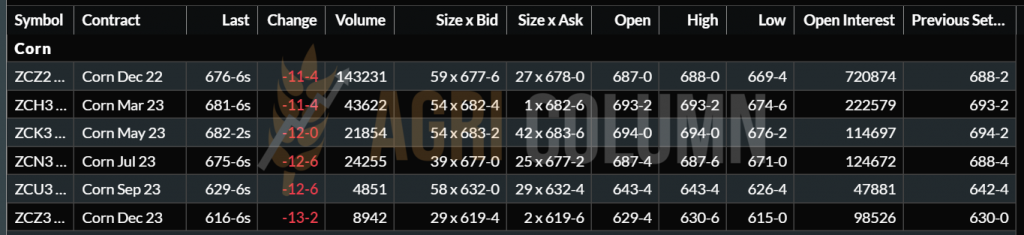

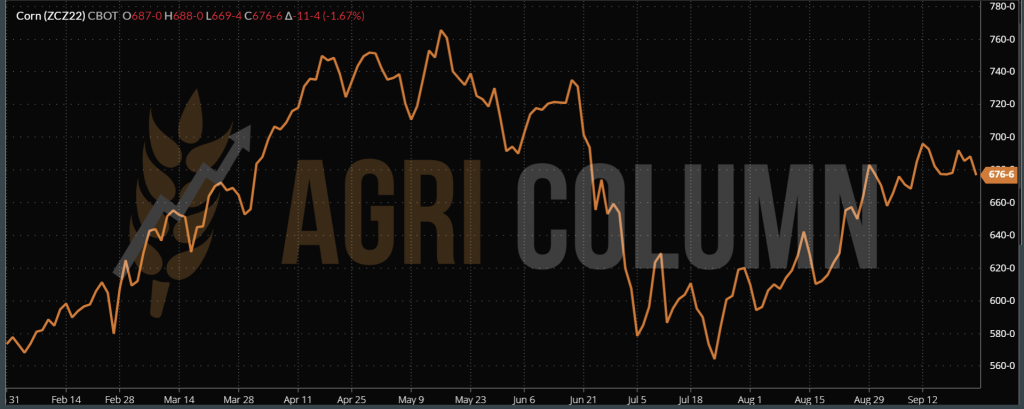

CBOT PORUMB – ZCZ22 DEC22 – 676 c/bu (-11 c/bu = -4,3 USD)

GRAFIC TREND PORUMB – ZCZ22 DEC22

CAUZE ȘI EFECTE

În primul rând, țin să spun că ne aflăm într-o perioadă de acalmie a prețului porumbului. Ea este generată de recoltarea începută în SUA, pe de o parte, și de așteptarea ca Ucraina să înceapă recoltarea porumbului, pe de altă parte.

Ce se vede incipient este o recoltă mai mică poate în SUA, dar compensată de Ucraina. La nivelul Uniunii Europene, se vede clar o lipsă de producție, dar ea va fi compensata tot de Ucraina, dar și prin înlocuirea cu grâu furajer prin importuri la prețuri discountate.

Peste toate vine și scăderea consumului, ceea ce menține actualul nivel de preț al porumbului. China va cumpăra și ea din Ucraina în perioada următoare o parte a acestei recolte discountate. Deci cererea va fi acoperită și ne referim la cererea majoră.

FED a temperat, la rândul ei, tentațiile speculative prin corecția dobânzii de politică monetară. În acest mod, a tăiat avântul fondurilor, însă putem avea următoarele evenimente care pot aduce corecții pozitive în prețul porumbului, cu condiția ca ele să se îndeplinească. Cumulativ sau una câte una, vor genera efecte de creștere a prețului, după cum urmează:

- Recolta ucraineană să primească un spor în cost din cauza ploilor care nu par a se opri în perioada următoare. Implicit, vor exista costuri de uscare ce se vor agrega în preț.

- Întârzierea recoltei ucrainene nu va crea probleme, livrările din stocurile vechi se mențin și, prin urmare, nu este un parametru de creștere a prețului, ci de menținere.

- Uraganul care se formează în largul NOLA, Louisiana, în apropierea Caraibelor, care poate afecta, așa cum a mai făcut-o, facilitățile portuare americane. Deocamdată, acest uragan se află în faza de formare și vom menține sub observație situația din acea zonă.

- CBOT versus EURONEXT. Observăm că Euronext este extrem de ridicat față de CBOT, iar piața fizică este acordată cu CBOT, cum se procedează, de altfel. Nu are absolut niciun sens în matrix-ul Euronext-10(12)EUR = Constanța. Este un efect înșelător generat de invazia rusească și perpetuat de algoritmi, alăturat cu dispariția din producția europeană a 18 mil. tone, fapt care avantajează fermierii francezi, dar creează probleme extrem de mari în România, Polonia, din cauza fluxurilor discountate care traversează aceste două țări.

STATUS LOCAL

Indicațiile de preț aferente portului Constanța rămân în regimul de lucru obișnuit, și anume NOV22 minus 20-30 EUR/tona. În piața locală, procesatorii indica NOV22 minus 15-20 EUR/tonă.

Însă în statistica europeană, România apare cu un nivel de import rapiță de 280.000 tone, o cifră extrem de ridicată, dacă ne gândim la producția locală de 1,56 mil. tone. Firește, este vorba despre marfa ucraineană destinată procesării și producerii de bio-diesel.

STATUS REGIONAL

Aici nu avem schimbări evidente, în contextul în care rapița este în afara sezonului. Situația este identică pentru Ucraina, care este, la rândul ei, în afara sezonului, iar volumele de marfa au luat drumul UE.

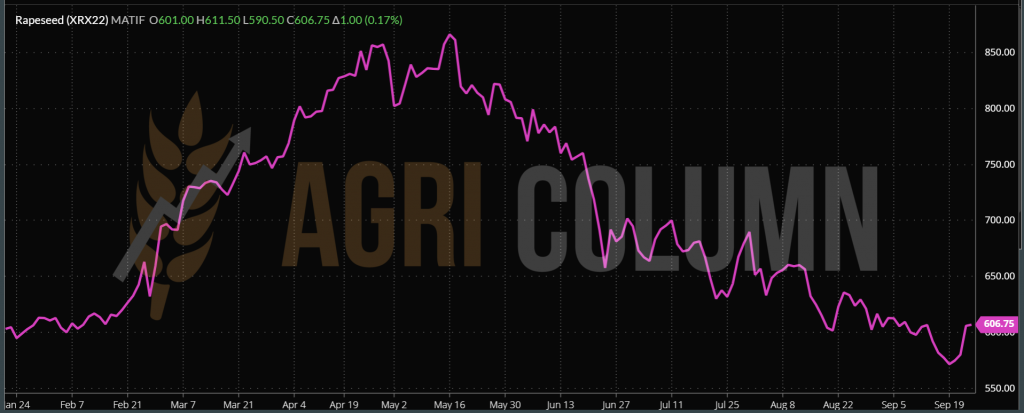

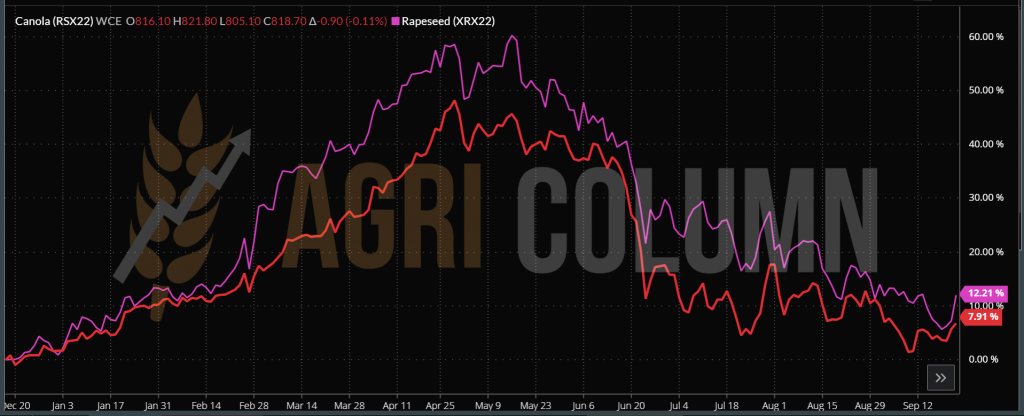

EURONEXT XRX22 NOV22 – 606,75 EUR (+1 EUR)

GRAFIC TREND RAPIȚĂ EURONEXT – XRX22 NOV22

ICE CANOLA RSX22 NOV22 – 818,8CAD

GRAFIC TREND CANOLA – RSX22 NOV22

EURONEXT RAPESEED VS. ICE CANOLA (NOV22)

CAUZE ȘI EFECTE

Estimarea noastră de creștere a prețului rapiței a sosit mai devreme decât o așteptam. Și lucrurile tind să fie legate de factorul vreme:

- Recolta canadiană este penalizată cu 0,4 mil. tone.

- Iminența traversării uraganului Fiona, în special asupra regiunii Manitoba, creează riscuri și, astfel, ICE Canola reacționează, alimentată și de deficitul vizualizat.

- Privind la indicațiile NOV22 și MAR23, respectiv MAY23, vedem un potențial de 10-12 EUR în plus, dacă rămânem în statusul actual. Lucrurile însă se pot schimba.

STATUS LOCAL

Indicațiile de preț în paritatea CPT Constanța sunt cuprinse între 530-535 USD/tonă, în total acord cu ceea ce se plătește și la nivelul unităților de procesare. Însă regina balului devine în fiecare zi marfa numita „semințe de floarea-soarelui cu conținut ridicat de acid oleic”. Bonusul aferent a crescut, depășind 100 USD/tonă.

Cu toate acestea, proximitatea câmpiilor din vestul României prezintă un avantaj vizibil asupra acestei categorii de mărfuri. Acolo se pot plăti și bonusuri de 130 USD/tonă.

Explicația este extrem de simplă și am previzionat-o de cel puțin un an de zile. Pandemia a restricționat activitate HoReCa. Consumul a fost extrem de scăzut, iar drept consecință directă, bonusul pentru această marfă a devenit foarte scăzut.

Acum, după pandemie, activitatea HoReCa generează cerere extrem de activă, iar materia primă nu este suficientă pentru a alimenta cererea. Companiile care produc acest ulei, HOSO, au contracte multianuale, iar modalitatea de fixare a prețurilor este, evident, una bazată pe condițiile de piață.

În România, recolta se apropie de sfârșit și estimam bine că nu ne apucă sfârșitul lunii și vom termina de recoltat floarea-soarelui. Estimarea finală nu va depăși 2,2-2,3 mil. tone. Suntem astfel în cifrele oficiale și ne acordăm încă o dată asupra previziunilor de recoltă și dovedim acuratețe în prognoze de la început până la sfârșit.

STATUS REGIONAL

UCRAINA are probleme destul de serioase legate de întârzierea în recoltare. Ploile consistente din ultimele 10 zile nu lasă ferestre de recoltat și marfa recoltată până în acest moment nu depășește 1 mil. tone. Stocurile sunt mai mici, de până la 2 milioane de tone, iar noua recoltă întârzie: 924.000 tone recoltate la 15 septembrie 2022 (10%) față de 2,38 milioane de tone (17%) la 16 septembrie 2021. Doar 18 unități de procesare sunt în funcțiune în acest moment.

În aceste zile, chiar se pune problema unei opriri temporare a exportului de materie primă, dar nu neapărat din cauza volumului, ci din cauza faptului că autoritățile ucrainene au scăpat din mână fluxurile de marfă și nu mai pot contabiliza cine și dacă a plătit taxa de export de 8% asupra semințelor de floarea-soarelui.

Semințe de floarea-soarelui recolta 2021 nu se mai găsesc. Ele au fost epuizate prin procesare internă și exporturi către România, Bulgaria, Polonia, precum și către alte țări europene.

RUSIA va genera acel volum gigantic de recoltă, însă se va lovi de incapacitatea de procesare și operațională din porturi în expedierea uleiului brut. Vom vedea cu toții cum va începe materia primă să curgă la propriu din Rusia din cauza incapacității de a susține procesare și livrare prin porturi. Și așa Rusia are probleme la livrarea petrolului prin porturile sale, nu mai vorbim de spre uleiul brut de floarea-soarelui. Însă 17,5 mil. tone este o cifră care va crea presiune în viitor asurpa prețului semințelor de floarea-soarelui.

CSFO (uleiul brut de floarea soarelui) indică pe banda OND (octombrie-noiembrie-decembrie) o scădere, nu dramatică, dar totuși o scădere. Cotația 6 Ports indica vineri după-amiază 1.250 USD/tonă OCT, 1.240 USD/tonă NOV și 1.230 USD/tonă DEC22. FOB Chornomorsk avea o indicație de 1.060 USD/tonă OCT, 1.050 USD/tonă NOV ȘI 1.040 USD/tonă DEC22. Ave, deci un trend descendent, după cum putem observa.

CAUZE ȘI EFECTE

- Recolta ucraineană este întârziată din cauza precipitațiilor și acest aspect menține nivelul prețurilor la semințele de floarea-soarelui. Însă, când vor intra în forță la recoltat (full blast), presiunea de recoltă va genera o degradare la nivelul materiei prime. Însă, dacă precipitațiile vor cauza pagube recoltei, vom vedea o susținere, adică o creștere a prețului materiei prime.

- Recolta rusească va fi recoltată în bune condiții. Vizualizăm călduri excesive în Rusia, ceea ce va conduce către o uscare și o recoltare în cele mai bune condiții. Însă se vor lovi foarte repede, maxim la sfârșitul lunii ianuarie 2023, de lipsa capacităților de procesare și de lipsa de capacitate operațională din porturile lor.

- Argentina va avea un loc bun pe scena prețurilor din arena semințelor de floarea-soarelui. Fermierii argentinieni însămânțează în aceste zile și se estimează o recoltă de 4,25 mil. tone. Însă în Argentina sunt probleme extrem de mari din cauza lipsei de precipitații și a frigului. Dacă degradarea va cuprinde și capitolul SFS în Argentina, vom vedea corecția pozitivă instantanee în tot complexul VEGOIL, dar cu precădere în prețul semințelor de floarea-soarelui.

STATUS LOCAL

Indicațiile de achiziție a celor care procesează boabe soia origine România sunt la nivelul de 580 USD/tonă. Cei care transferă aceste mărfuri non-GMO peste frontiera intra-comunitară plătesc un nivel suplimentar de preț deoarece nu pot oferi certificarea pentru sprijinul cuplat.

În România, până în acest moment, avem recoltat un nivel de 15% din asolamentul alocat acestei materii prime. Iar de la începutul sezonului până astăzi, ne situăm la un nivel de 30.000 tone importate.

STATUS GLOBAL

SUA. Recoltarea de soia se situează la 3% și sunt puțin în urma mediei, dar anul acesta și semănatul a fost puțin întârziat. Însă nivelul de recoltă american se menține la valori de 123 mil. tone în continuare.

Datele privind exportul săptămânal au indicat că au fost vândute 446.364 de tone de soia, iar totalul contractelor de soia a ajuns la 25,73 milioane de tone. Această valoare a crescut cu 11% față de cea din sezonul trecut. China deține cu 13% mai multe contracte decât anul trecut. USDA confirmă vânzarea a 136.000 de tone de soia pentru livrare în China în 2022/23.

ARGENTINA. În urma lansării programului privind stimularea exporturilor de soia, achizițiile de soia din Argentina depășesc deja media ultimilor trei ani. De la intrarea în vigoare a programului „dolar-soia”, 8,5 milioane de tone au fost comercializate pe piața locală din Argentina.

Fermierii argentinieni au continuat să vândă stocurile de soia și au atins nivelul de 62% vânzări din recolta din 2021/2022. Totodată, Argentina și-a majorat prognoza pentru producția de soia din 2022/2023 la 48 de milioane de tone, față de 47 de milioane de tone prognozate anterior.

BRAZILIA. În sezonul 2022/23, este așteptat ca regiunea de centru-vest a Braziliei să reprezinte 46% din producție, iar partea sudică a țării are încă 30,5% din producția braziliană, dar ponderea a scăzut în mod constant. Atenția este asupra zonei de sud a Braziliei pentru a vedea dacă anul acesta se va repeta seceta, care anul trecut a redus recolta de soia a Braziliei cu 20 de milioane de tone.

Prognoza privind exporturile de soia ale Braziliei arată ca acestea ajung la 4,152 milioane de tone în septembrie, conform ANEC, față de 4,471 milioane de tone prognozate săptămâna trecută, iar exporturile de șrot de soia ale Braziliei ar putea ajunge la 2,225 milioane de tone luna aceasta, în creștere de la 2,114 milioane de tone.

CHINA, cel mai mare cumpărător de soia din lume, a importat în august 6,25 milioane de tone din Brazilia, în scădere față de anul trecut, când au importat 9,04 milioane de tone, conform datelor vamale.

China a achiziționat până la 3 milioane de tone de soia argentiniană în ultimele săptămâni, pentru livrare în lunile următoare. Această cantitate este aproape echivalentă cu cele aproximativ 3,75 milioane de tone pe care țara le-a importat din Argentina pe tot parcursul anului trecut și există astfel riscul reducerii cererii pentru recolta americană chiar în momentul în care producătorii americani au început să recolteze.

Această campanie de achiziții va asigura aprovizionarea Chinei în lunile următoare, însă guvernul chinez a anunțat că intenționează să reducă cantitatea de șrot de soia utilizată în produsele furajere, ca parte a unui plan de consolidare a securității alimentare. Astfel, chiar și o schimbare mică a consumului de soia poate fi motiv de îngrijorare pentru țările care se bazează pe cererea chineză.

CBOT ZSX22 NOV22 – 1.425 c/bu (-31 c/bu = -11,4 USD)

GRAFIC TREND SOIA – ZSX22 NOV22

CAUZE ȘI EFECTE

- Argentina dansează la propriu tango cu recolta de soia, amăgind competiția și efectuând vânzări consistente către China.

- Fermierii americani vor fi prinși pe picior greșit exact la recoltarea soia. Însă protecția lor o constituie produsul de risc financiar numit Hedging. Ei și-au asigurat nivelul de preț cu mult timp înainte.

- Ceea ce indica CBOT nu este altceva decât un mix de profit taking cu o recunoaștere a scăderii interesului Chinei pentru marfa nord-americană, cel puțin temporar.

- Pe măsură ce recolta va avansa, vom vedea corecții negative ale prețului la materia primă soia boabe.

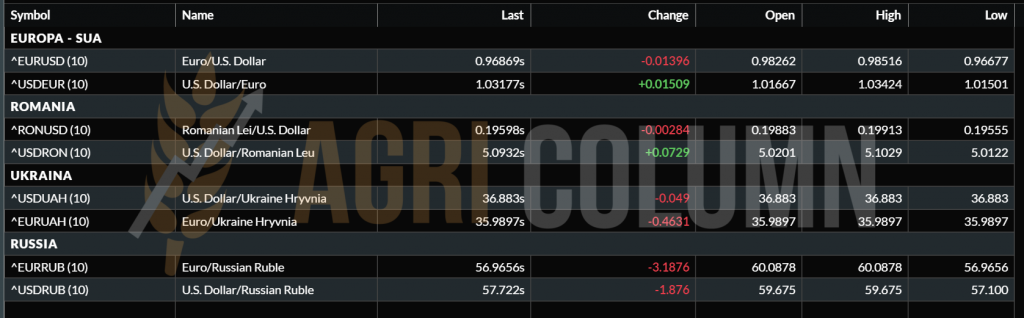

EUR:USD – 0,968:1

GRAFIC TREND EUR/USD

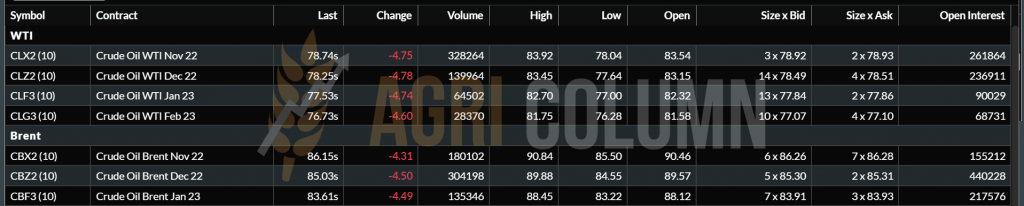

PETROL. WTI = 78,74 USD/baril | BRENT = 86,15 USD/baril

GRAFIC TREND PREȚ WTI & BRENT

24 septembrie – 1 octombrie 2022

România

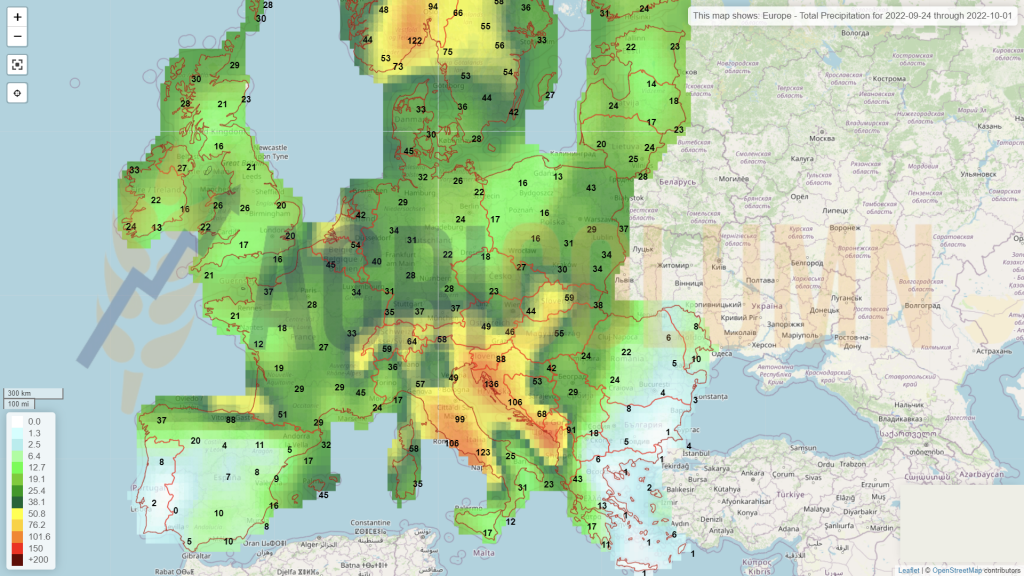

Europa

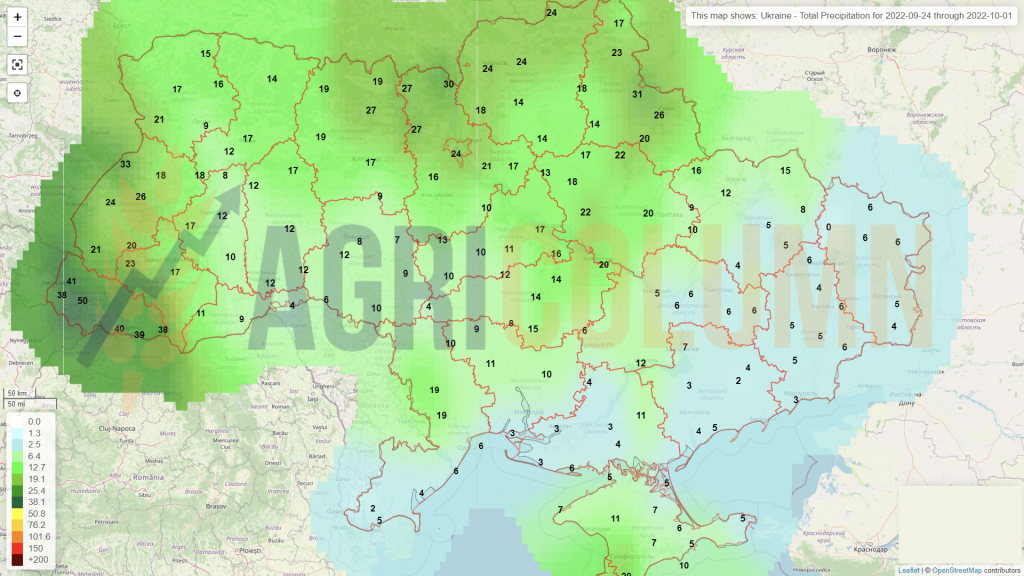

Ucraina

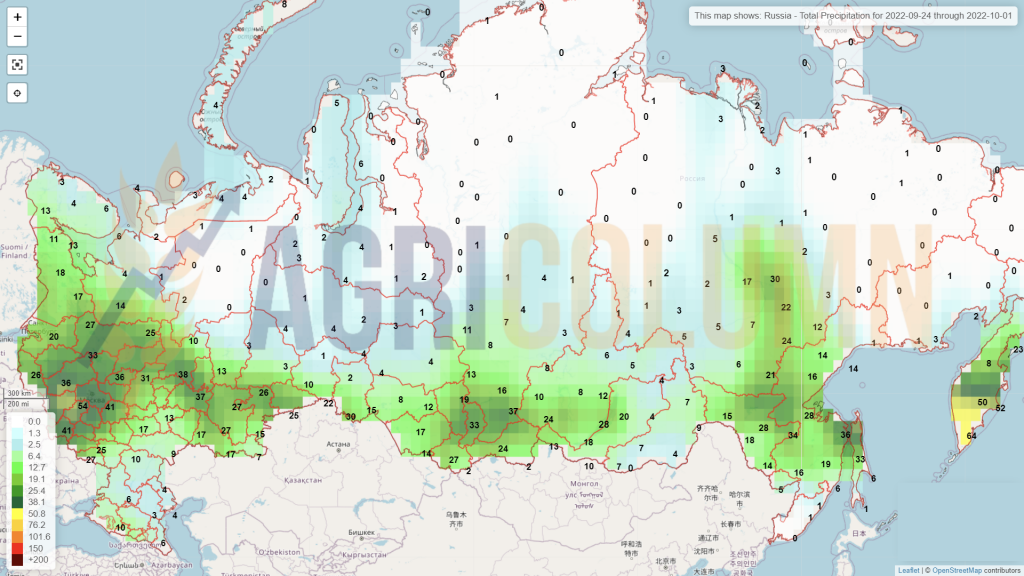

Rusia

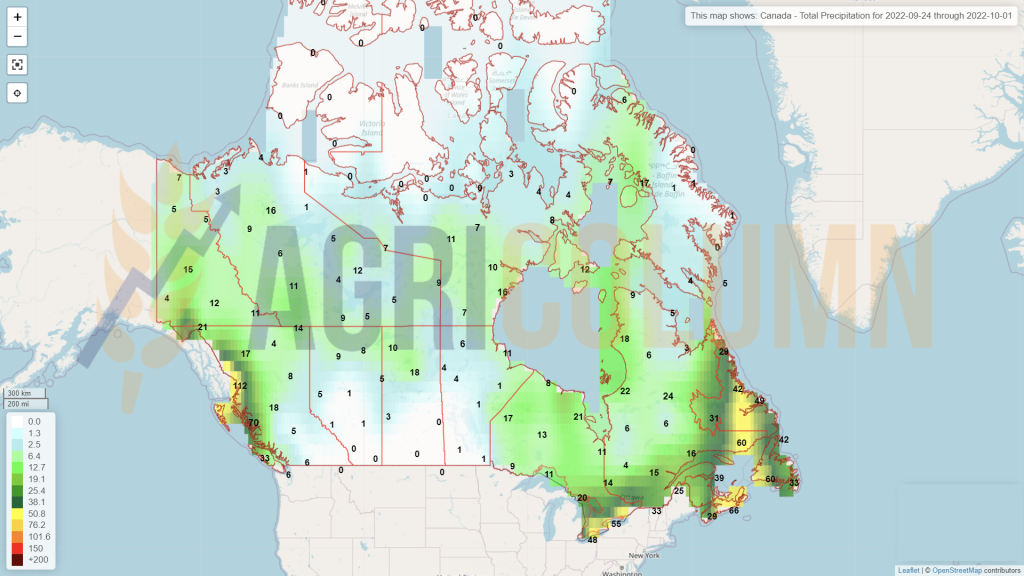

Canada

SUA

Brazilia

Argentina

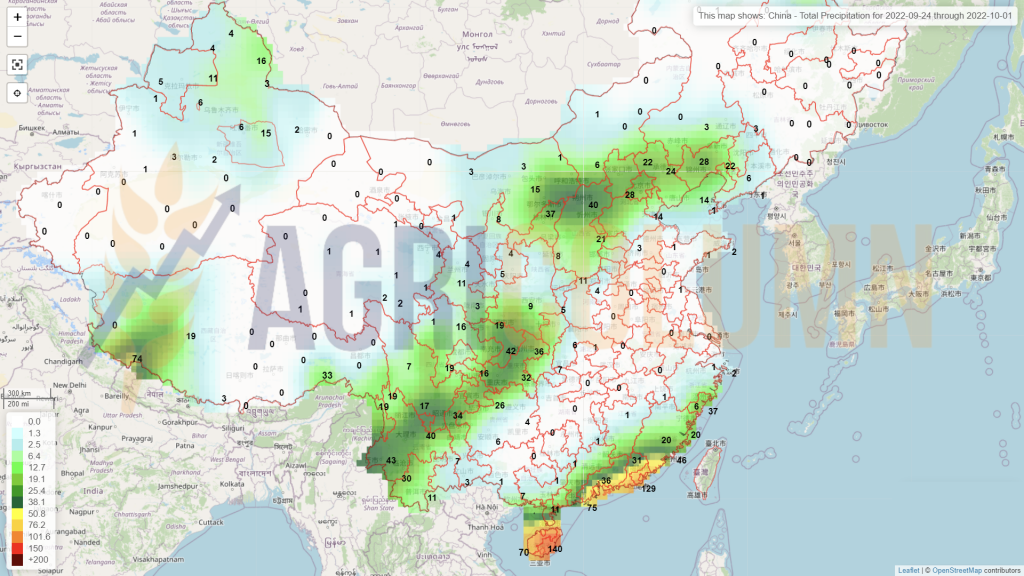

China

Australia