Raportul de piață din această săptămână conține informații despre:

- Piața grâului

- Piața orzului

- Piața porumbului

- Piața semințelor de rapiță

- Piața semințelor de floarea-soarelui

- Piața boabelor de soia

- Paritatea EUR-USD

- Energia fosilă

- Prognoza meteo

Piața grâului

Prețul grâului în portul Constanța a primit un impuls de 5 EUR/tonă, ajungând la nivelul de 285 EUR/tonă în paritatea CPT. Prețul grâului de furaj are un nivel mai scăzut cu 10 EUR/tonă. În țară, prețurile oferite de procesatori au atins nivelul de 273-275 EUR/tonă FCA Ferme.

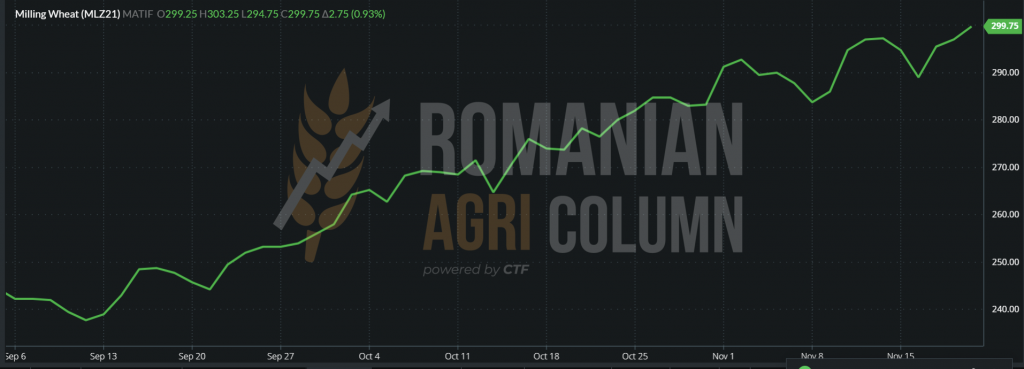

Fundamentele pieței nu s-au schimbat, astfel că EURONEXT a generat indicații de peste 300 EUR în ședința de tranzacționare din 18 noiembrie 2021. În colțul din dreapta, linia de sus, avem HIGH 303 EUR, MLZ21 din 19 noiembrie 2021, cu închidere la 299,75 EUR.

EURONEXT: GRAFIC TREND MLZ21 (18 noiembrie 2021)

Grâul nu se dezminte și ne ține în evenimente unul după celălalt, după cum urmează:

- Licitație OAIC Algeria încheiată cu achiziția a 750.000 tone, din care 250.000 origine Rusia, la un preț mediu de 383 USD/tonă, paritate C&F.

- TMO Turcia iese la licitație pentru 385.000 tone de grâu în data de 25 noiembrie 2021.

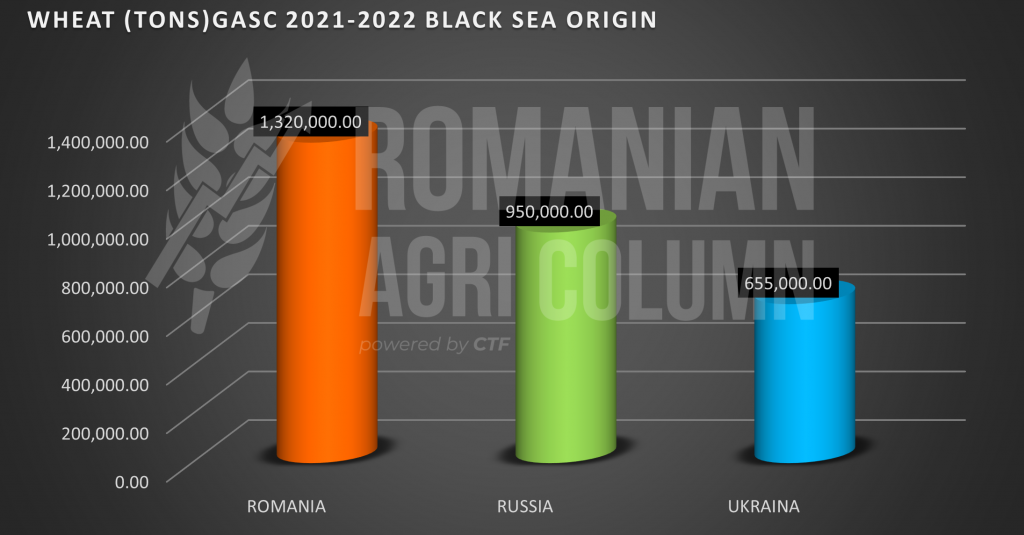

- GASC a achiziționat un singur lot de 60.000 tone de grâu, însă este de origine românească, la prețul de 371,97 USD/tonă CIF (346,97 USD/tonă, FOB Constanța).

În total avem un volum de 1.195.000 tone de grâu care se mișcă din origine în destinație, ceea ce împuținează oferta din țările de origine. Rămânând puțin în zona licitației GASC, trebuie să notam că prețul grâului în paritatea FOB Constanța este conform parității EURO/USD, de 1:1.133, la nivelul de 306 EUR/tonă. Scăzând costurile licitației, cele de fobbing, financiare și de depozitare până la livrare, plus marja exportatorului, ajungem la un nivel de 291-292 EUR/tonă CPT Constanța. Este o diferență de doar 7 EUR/tonă, să spunem, față de ceea ce oferă portul astăzi.

Cu acest lot vândut către GASC, România își consolidează poziția de lider ca origine (Romania leads the Black Sea pack) în ceea ce privește vânzările de grâu în această destinație prin GASC în sezonul 2021-2022, cu un total cumulat de 1.320.000 tone. Pe locurile subsecvente se află deocamdată Rusia și Ucraina.

Analizele europene indică o scădere a utilizării grâului de furaj în interiorul UE în favoarea porumbului, din cauza diferenței de preț. O estimare foarte corectă a agenției Strategie Grains poziționează grâul franțuzesc la 70% calitate furaj și 30% calitate panificație. Așadar, în contextul existenței unei alternative pentru uzul industrial și furajer, consumul grâului furajer ar putea fi redus, date fiind la costurile de înlocuire.

Însă în bazinul Mării Negre, susținerea este la locul ei și grâul de panificație se bucură de aceeași încredere și cerere în continuare. Se poate mai sus? Cu siguranță că da. Vedem în tranzacțiile bursei BSW indicații la nivel de DEC21 ce ating lejer 350 USD, iar MAR22 este tranzacționat la 364 USD.

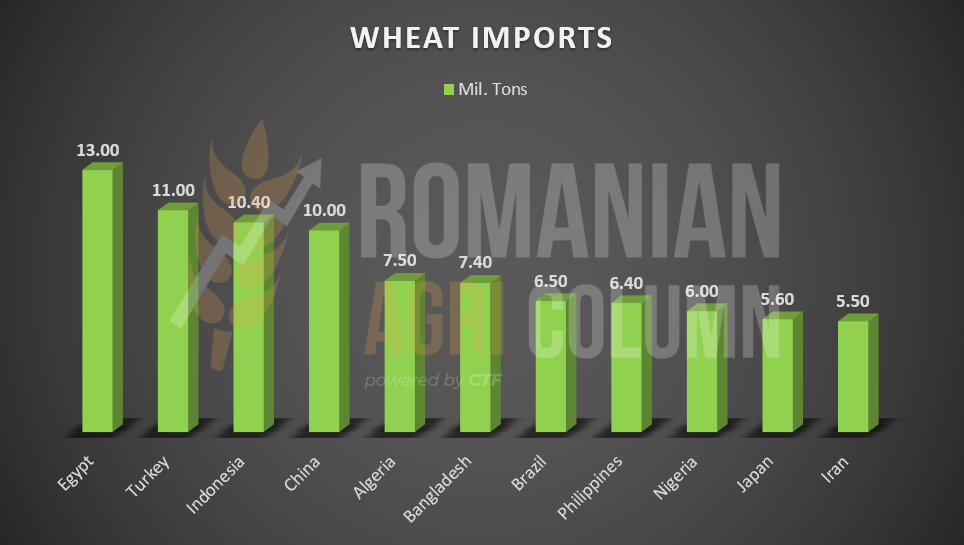

Bazinul Mării Negre își arată încă o dată importanța în suplinirea destinațiilor cu grâu, acest element social esențial în hrănirea umanității. Pentru un bun efect vizual, vă vom insera un grafic ce conține principalele destinații care sunt suplinite și din bazinul Mării Negre, precum și nivelurile lor de import.

În Rusia, statusul grâului de iarnă indica un decalaj de minim 0,9-1 mil. hectare între planul de semănat și gradul realizat. Grâul rusesc se află deja într-un stres combinat, hidric și termic, generat de lipsa precipitațiilor, alături de apariția temperaturilor foarte scăzute. Notăm însă și căderi de zăpadă în regiunea mediană rusească de la vest la est, astfel că o parte din grâul semănat beneficiază de protecție împotriva frigului. Estimările de recoltă rusească sunt pe un ecart foarte mare, între 75 și 84 mil. tone. Nimic demn de luat în seamă deocamdată. Rusia poate recupera în primăvară, prin semănarea grâului pe suprafața restantă.

Ucraina, de asemenea, întâmpină dificultăți în semănat și fereastra s-a închis deja. Ucraina rămâne deci cu doar 6,2 mil. hectare semănate, dintr-un estimat de 6,7-6,8 mil. Stresul hidric este prezent și în Ucraina. Lipsa precipitațiilor a cauzat probleme și estimările preliminare arată deja o scădere a producției din cei doi factori combinați, suprafață redusă și stres hidric, de la cele 32 mil. realizate în acest sezon, la 27 mil. tone în următorul. Este însă foarte devreme să ne putem pronunța. De-abia am trecut de jumătatea lunii noiembrie 2021. Multe lucruri și evenimente se pot întâmpla.

România a ajuns deja la nivelul de 2 mil. hectare semănate, dintr-un total de 2,15 estimate și presupunerile noastre sunt că până la 25 noiembrie se vor realiza și cele 150.000 hectare rămase de semănat. Starea de vegetație a grâului se prezintă în condiții optime în acest moment, precipitațiile căzute și vremea blândă favorizând dezvoltarea lui.

La nivel european, avem o indicație totală de 21,6 mil. hectare semănate cu grâu:

- Franța – 4,9 mil. ha

- Germania – 2,9 mil. ha

- Polonia – 2,4 mil. ha

- România – 2,15 mil. ha

- Spania – 1,8 mil. ha

- Bulgaria – 1,2 mil. ha

Aceste țări sunt exponenții principali ai culturii de grâu european în materie de mărimea suprafeței. Marea Britanie indică, de asemenea, o suprafață identică cu cea a anului precedent, de 1,8 mil. hectare.

Pe partea opusă a Oceanului Atlantic, vânzările de grâu american nu excelează. În săptămâna precedentă, raportările lor au indicat o întârziere de 21% față de aceeași perioadă a anului trecut.

În ceea ce privește însă plantarea grâului american de iarnă, acesta a atins nivelul de 94% din estimarea de 18,9 mil. hectare, cu un raport de 81% răsărit și 46% în stare bună spre excelentă. Condițiile sunt promițătoare pentru cultura americană de grâu.

Grâul argentinian indică o estimare de recoltă de minim 19,5 mil. tone, iar cel brazilian de 7,8 mil. tone.

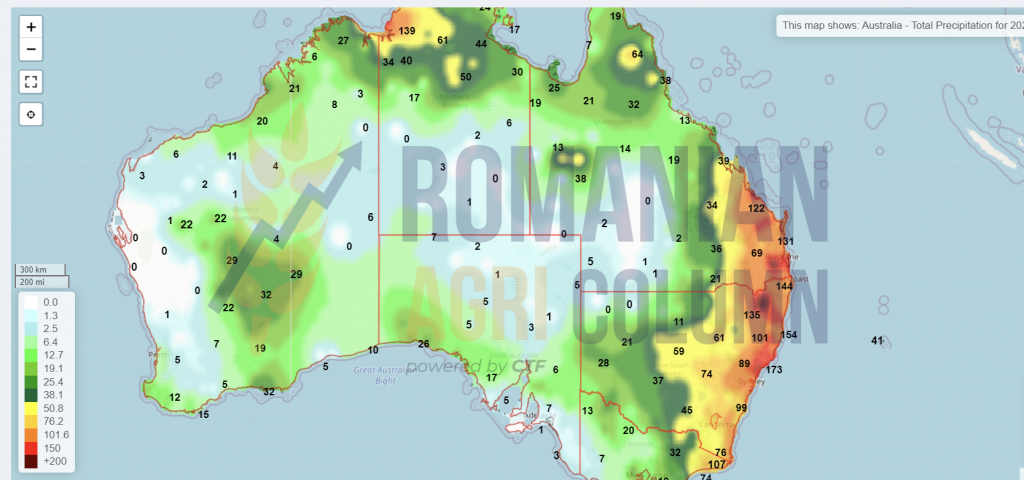

Producția de grâu a Chinei este reflectată în nivelul de 137 mil. tone, cea a Indiei de 106,5 mil. tone, iar cea australiană de 32 mil. tone, însă, în această origine, ploile și inundațiile vor penaliza calitatea, cu siguranță.

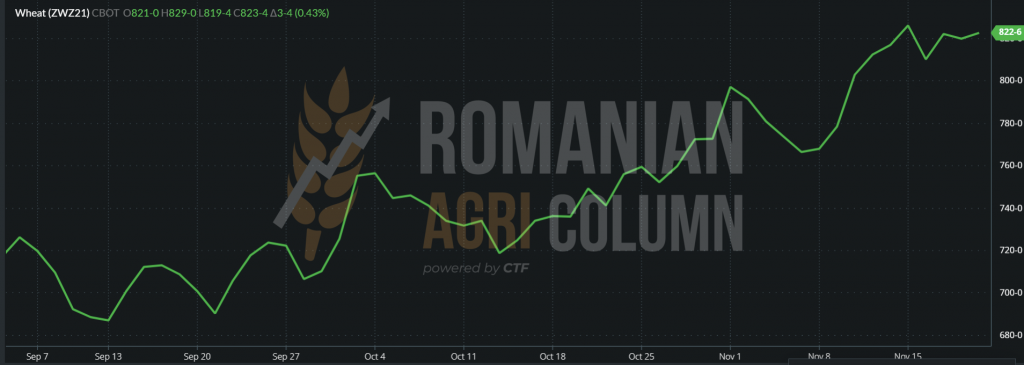

CBOT indica la deschiderea din 19 noiembrie 2021 un nivel de 823 c/bu, adică 305,7 USD.

GRAFIC TREND GRÂU CBOT ZWZ21

Ce trebuie însă să nu fie neglijat este faptul că în cazul ambelor burse avem indicații DEC21, iar aceasta se va mișca înspre MAR22 în ambele cazuri. Așadar, pe data de 22 noiembrie, vom începe să vedem lichidări de poziții și roll-over pentru MAR22, fapt care ar putea crea oarecare turbulențe. De asemenea, săptămâna aceasta, între 25-26 noiembrie, are loc Thanksgiving Day, sărbătoare specifică SUA, care va ține piața nord-americană închisă. Iar la începutul săptămânii viitoare, pe 30 noiembrie, va urma o sărbătoare creștină comună riturilor catolic și ortodox, astfel că va fi rândul pieței europene să fie închisă.

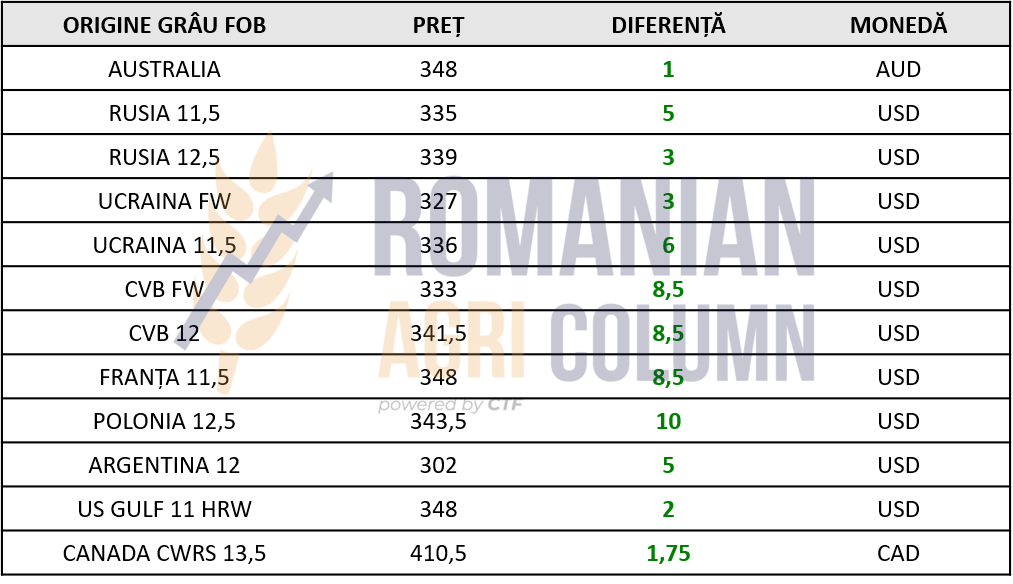

INDICAȚII GLOBALE ORIGINI FOB

ANALIZĂ

- Cererea se manifestă la cote înalte în ceea ce privește grâul de panificație. 1.195.000 tone se licitează sau se vor licita până pe 25 noiembrie

- Tracțiunea grâului asupra porumbului este vizibilă. Spread-ul Euronext este de circa 50 EUR.

- BSW indică 350 USD DEC21 și 364 USD MAR22, ceea ce denotă o încrederea asupra cererii robuste de grâu din destinații.

- Va urma o perioadă liniștită datorita sărbătorilor de sfârșit de noiembrie, care vor avea loc în America de Nord (25-26 Noiembrie), precum și în lumea creștină (30 noiembrie).

Piața orzului

Indicațiile orzului de furaj capătă consistență și notăm urcarea cotațiilor indicative la nivelul de 245 EUR/tonă în paritatea CPT Constanța. Tendința crescătoare este dată de cererea crescută venită din Turcia, precum și de balanța negativă de producție și consum în valoare de circa 4 mil. tone la nivel global. Desigur, și grâul de furaj are aportul său în această creștere, trăgând efectiv după el orzul de furaj în schema de înlocuire în furajarea animalelor.

Turcia a inițiat o licitație pentru achiziția a 370.000 tone de orz, exact în contextul specificat mai sus, ce vă avea loc pe 23 noiembrie 2021. În următorul număr, vom expune rezultatul licitației, dar credem că vom vedea o îmbunătățire a prețului orzului în portul Constanța, în acest context.

Indicațiile bazinului Mării Negre arată un nivel de 298 USD/tonă FOB Rusia, echivalent cu 262 EUR/tonă. În această cotație, estimăm că portul Constanța ar putea ridica ușor nivelul până la 250-253 EUR/tonă în paritatea CPT, însă orzul nefiind o marfă de volum, marja exportatorului este mult mai mare ca în cazul grâului, de exemplu.

Orzul australian are indicație de 283 USD/tonă și nivelul este static, fără progresie pozitivă.

În ceea ce privește recolta 2022, vedem următoarele suprafețe însămânțate în toamna lui 2021, la care se adaugă suprafețele care vor fi însămânțate în primăvară cu orz.

Piața porumbului

Indicațiile porumbului în paritatea CPT Constanța rămân ferme, în jurul valorii de 240-242 EUR/tonă. Notăm însă problemele cu umiditatea porumbului, care are valori din ce în ce mai consistente, ajungând până la nivelul de 19% față de un standard de 14,5%.

Cu toată bunăvoința exportatorilor, nivelul de umiditate la recepție este foarte ridicat și uscătoarele instalate în terminalele de export nu fac față. Vedem, prin urmare, foarte multe unități de transport respinse odată ce depășesc nivelul de 19% umiditate.

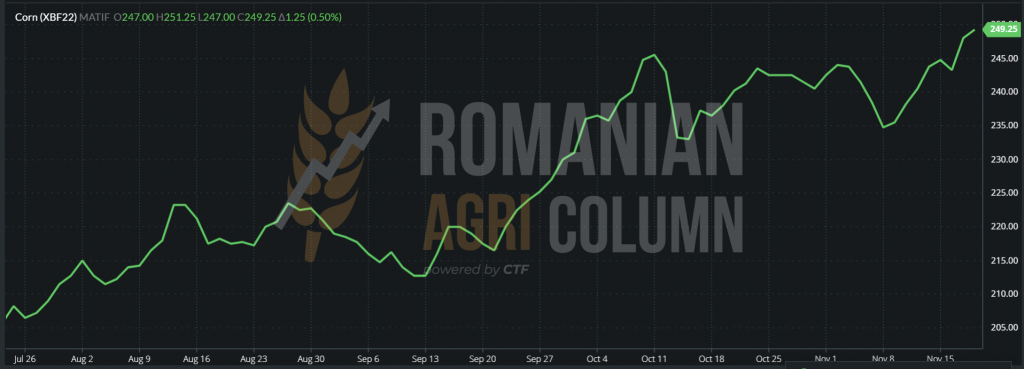

În planul bursier european, vedem cum porumbul găsește suport și tracțiune, astfel că indicațiile pentru data de 18 noiembrie 2021 se situează la nivelul de 249,25 EUR, după ce pe parcursul zilei de tranzacționare, nivelul de 250 EUR fusese depășit. Basis-ul Euronext este reflectat în limite normale în piața fizică, în portul Constanța, în contextul în care producția este mai mare decât consumul. BASIS minus 10 EUR = 240 EUR.

EURONEXT XBF22 – 249,25 la închiderea din 18 noiembrie 2021

GRAFIC EURONEXT XBF22 PORUMB – trendul este crescător față de 9 noiembrie 2021, data eliberării raportului USDA

Recoltarea continuă în România, nord-vestul, nord-estul, precum și centrul țării aflându-se în plină activitate în acest moment.

Piață americană are însă problemele ei, pe care le cunoaștem prea bine în acest moment și reamintim ritmul foarte lent de export către China. În același timp, Mexicul a ajuns la un nivel de aproape 18 mil. tone porumb import din SUA. Ca nivel de recoltare, SUA se află la 93%.

Centrul de interes în acest moment este în bazinul Mării Negre și, mai precis, în Ucraina. Aici lucrurile capătă o consistență aparte, care face China să se aprovizioneze în cantități foarte mari. SUA se întreabă de ce nu vine China să cumpere marfă, preferând originea Ucraina.

Suportul în prețul mărfurilor ucrainene vine însă și din costurile adiacente de uscare, care sunt înglobate în prețul mărfii. Conform estimărilor generate de sursele locale ucrainene, recolta este extrem de bogată și merge spre nivelul de 40 mil. tone. Însă lucrurile nu sunt precum par, căci marfa vine cu umiditate foarte mare și, dacă desprindem un număr de 7,2% umiditate în plus față de standard, obținem doar 37 mil. tone de porumb. Deci susținerea în prețul mărfii din bazin vine din umiditatea în exces, precum și din ceea ce știm deja, și anume logistica mai bună față de US GULF.

Dacă adăugăm cererea industrială din SUA, în speță etanolul, care are stocuri foarte scăzute și deci cere porumb, precum și tracțiunea imprimată de grâu, nu mai susținem degradarea la nivel de 230-233 EUR/tonă pe care o vedeam de ceva vreme și ce era practicată de mai toți cumpărătorii din portul Constanța (mai puțin unul foarte puternic, care s-a poziționat la 240 EUR/tonă și acolo a rămas).

Porumbul va urma, conform aprecierilor noastre, traseul grâului, însă într-un ritm mult mai lent. Tracțiunea imprimată de grâu, cererea industrială, costurile de uscare fac ca el să nu sufere o degradare, ci chiar să câștige teren serios în acest context. În afară de asta, umiditatea care va fi extrasă va genera un nivel mai mic de recoltă în originile europene și ucrainene, astfel că, la următorul raport USDA, vom putea vedea corecții ale volumelor în sens negativ.

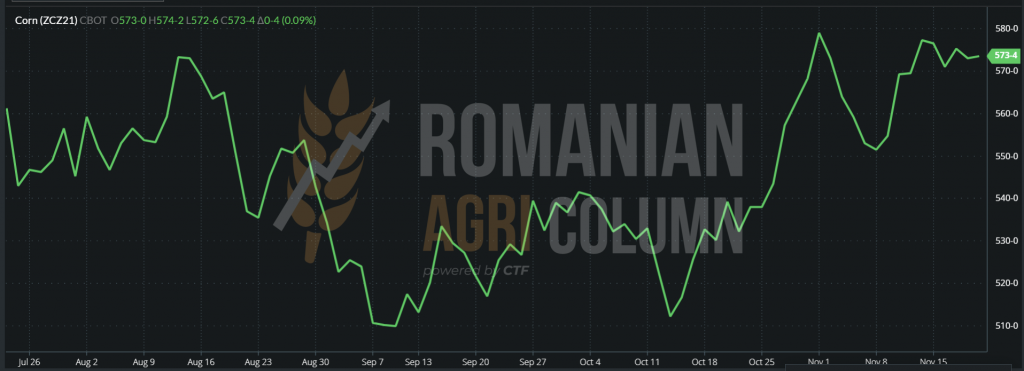

CBOT reacționează în acest sens și indicațiile pe care le generează sunt la nivelul de 573 c/bu, adică 225,58 USD pentru ZCZ21 – DEC21. Să nu uităm însă două lucruri:

- din 20 noiembrie, fondurile vor începe lichidarea pozițiilor, precum și roll-over-ul pe indicația MAY22

Thanksgiving Day se apropie cu pași repezi și piețele americane vor fi închise în perioada 25-26 noiembrie.

TREND CBOT ZCZ21 -DEC21

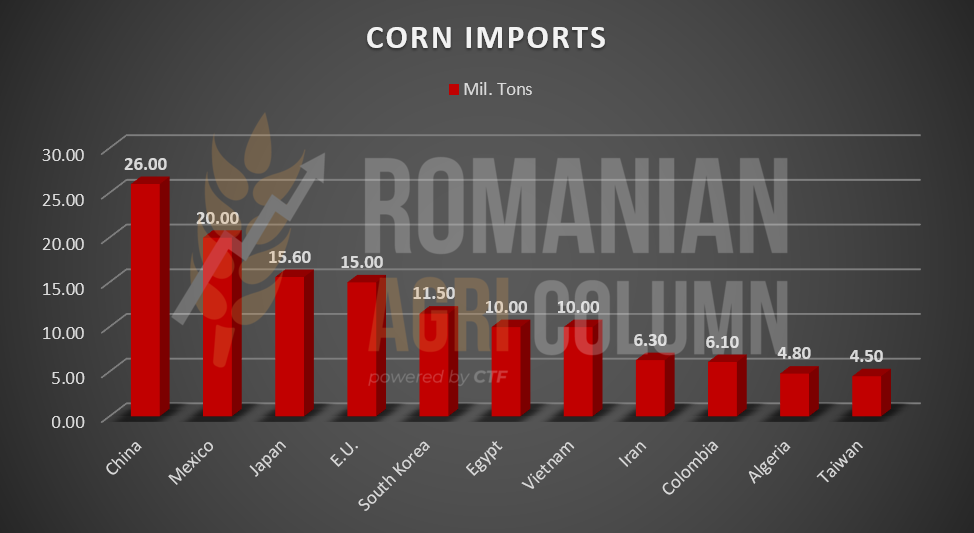

Pentru o mai bună reprezentare, inserăm un grafic al țărilor cu cel mai ridicat grad de importuri de porumb:

ANALIZĂ

Tracțiunea porumbului este generată de:

- Cererea industrială din SUA (etanol)

- Costurile de uscare generate de marfa cu umiditate mai mare

- China se aprovizionează din Ucraina

- Grâul, care oferă suport porumbului

- Prețul in FOB CVB rămâne la același nivel de 250 EUR/tonă, Ucraina la 274 USD/tonă FOB

Piața semințelor de rapiță

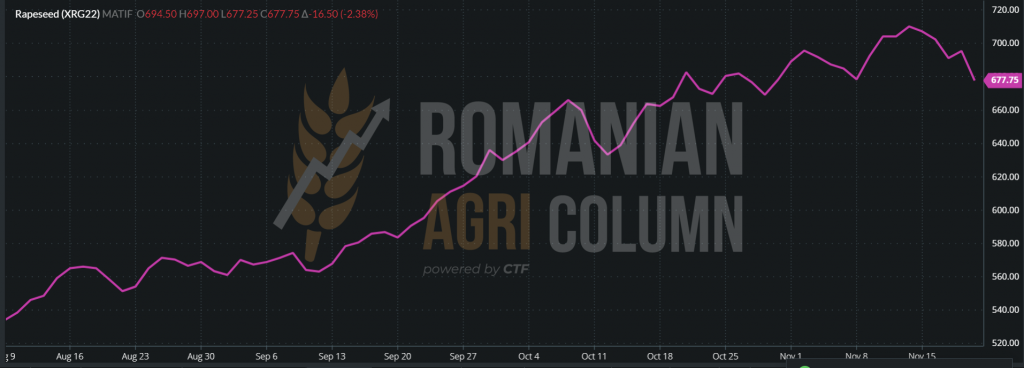

După cum ne-a obișnuit, rapița are urcușuri și coborâșuri. Ultima coborâre de la nivelul de 708-710 EUR/tonă (Euronext) a fost generată de nivelul energiei fosile în scădere, de cererea de ulei de rapiță în paritatea FOB Rotterdam, precum și de generarea de către fondurile de investiții a unui “profit taking” concomitent cu celelalte mărfuri de pe burse.

Înregistram nivelul de 677,75 EUR, în scădere cu 16,5 EUR, la închiderea ședinței din 19 noiembrie 2021. XRG22 = 677,75 EUR EURONEXT

De asemenea, notăm inversul de recoltă, care se menține la nivelul de 110 EUR, în comparație directă cu AUG22 (567.75 EUR). Sezonul nou este încă departe și estimările de recoltă nouă sunt de abia la nivel de suprafețe plantate. În acest context, avem clar însă indicații, după cum urmează.

EURONEXT XRG22 TREND – 19 noiembrie 2021

CANOLA JAN22 a depășit nivelul de 1.015 CAD în tranzacționare la nivel HIGH (imagine dreapta sus), semn de lipsă de lichiditate la nivel de mărfuri.

Este un lucru evident în acest moment, când recolta canadiană nu a depășit nivelul de 14 milioane de tone, față de cele 21 estimate inițial.

Închiderea din 19 noiembrie 2021 – 1.005 CAD, în scădere cu 9 CAD.

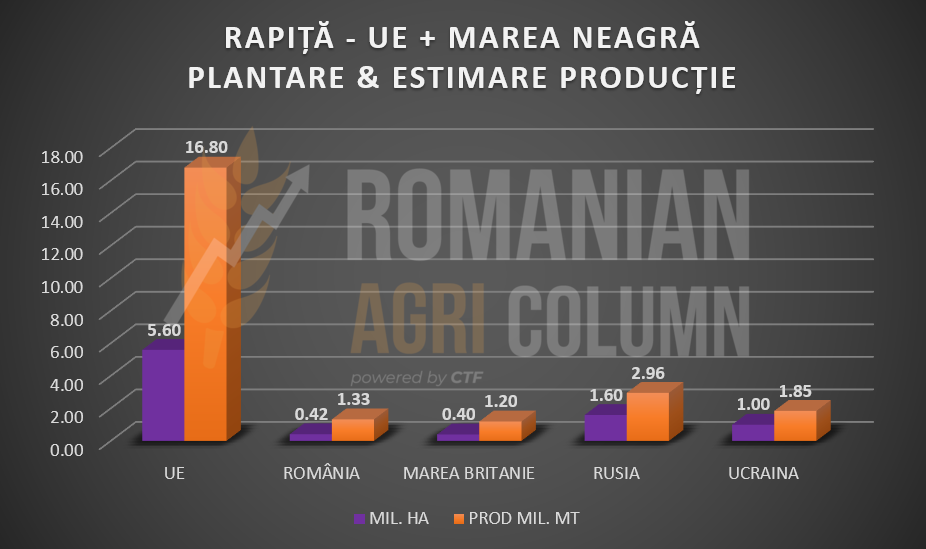

La rapiță, trecem deja în estimările de recoltă 2022 și observăm următoarele status-uri de plantare la nivel European, în Marea Britanie și în bazinul Mării Negre, în speță, Rusia și Ucraina.

Inserăm graficul cu suprafețele însămânțate și producțiile estimate pe baza productivității anului 2021. Firește, ce va urma va depinde de vreme, dar avem indicații nominale pe fiecare regiune despre plantare și estimare de producție.

Avem, așadar, la nivel de UE, un volum plantat de 5,6 mil. hectare, cu o estimare de producție de 16,8 mil. tone, Rusia cu 1.6 mil. ha și o producție de circa 3 mil. tone, și Ucraina, cu 1 mil. ha și 1,85 mil. tone. Detașam și România, cu cele circa 420.000 hectare și o producție estimată de 1,33 mil. tone și deja ne uităm spre sfârșitul lunii februarie, când vom înțelege ce iese cu adevărat din iarnă, când vom vedea câte hectare au rezistat.

Piața semințelor de floare-soarelui

Cum spuneam în numerele trecute, degradarea se va opri și prețul semințelor va crește. Însă timpul ne-a luat-o înainte și vedem cum prețul a început să crească. La nivel de CPT Constanța, indicațiile sunt la nivelul de 660 USD/tonă.

Însă, conform informațiilor noastre, nivelul prețului la uleiul de floarea-soarelui din Ucraina a început să crească și vedem indicație pentru FOB CSFO de 1.410 USD/tonă, în creștere cu 22 USD/tonă.

Această creștere nu este întâmplătoare. Estimările noastre cu privire la volumul recoltei ucrainene nu au greșit, ea fiind mai mică față de nivelul inițial. Ucraina închide deci la 15 mil. tone, față de 15,5 mil. tone estimare inițială. Mai mult decât atât, prețul semințelor de floarea-soarelui în Ucraina crește la un nivel de 20.000 UAH/tonă, echivalent a 755 USD/tonă, din care extragem TVA de 20% și rezultă 630 USD/tonă.

În această condiție însă, fermierii ucraineni nu sunt mulțumiți și volumul vânzărilor este foarte redus. El se află la un nivel de 34%, pe când media ultimilor 5 ani ajungea la un 52-53% în această perioadă. În această situație, procesatorii întâmpină o primă problemă, căci nu au ce procesa. Programul de procesare includea un stoc de trei luni, însă, în acest moment, ei au materie primă doar pentru o lună. Efectiv, sunt forțați să reducă marja de producție, așa numita crush-margin, și să plătească prețuri mai mari pe marfă, doar ca să o aibă.

În plus, față de aspectele de mai sus, notăm și cererea în creștere de ulei brut CSFO, ceea ce pune o presiune suplimentară pe prețul acestuia. Rusia, având taxa de export urcată la nivelul de 276 USD/tonă, cedează originea în Ucraina și astfel, cea din urmă devine preferința principală în originare.

Mai mult, indicația FOB CVB crește până la nivelul de 708-710 USD/tonă, ceea ce, translatat în condiția CPT Constanța, ar trebui să fie echivalent 690-693 USD/tonă, vizibil diferențiat față de ceea ce vedem astăzi ca indicație primară.

La fel ca fermierii ucraineni, fermierii români doresc însă un nivel mult mai ridicat de preț față de ceea ce se oferă astăzi, conștienți fiind de importanța mărfurilor și de limita lor ca volum. Începutul lui decembrie ar putea aduce deci mai devreme nivelurile pe care le estimam, și anume 710-720 USD/tonă în paritatea CPT Constanța sau DAP Procesator.

Piața boabelor de soia

În România, nivelurile de săptămână trecută se mențin (620-630 USD/tonă), cu un apetit foarte redus al procesatorilor locali. Achizițiile vor fi efectuate pe termen scurt și apoi vor reduce nivelul achiziției și, implicit, al prețului.

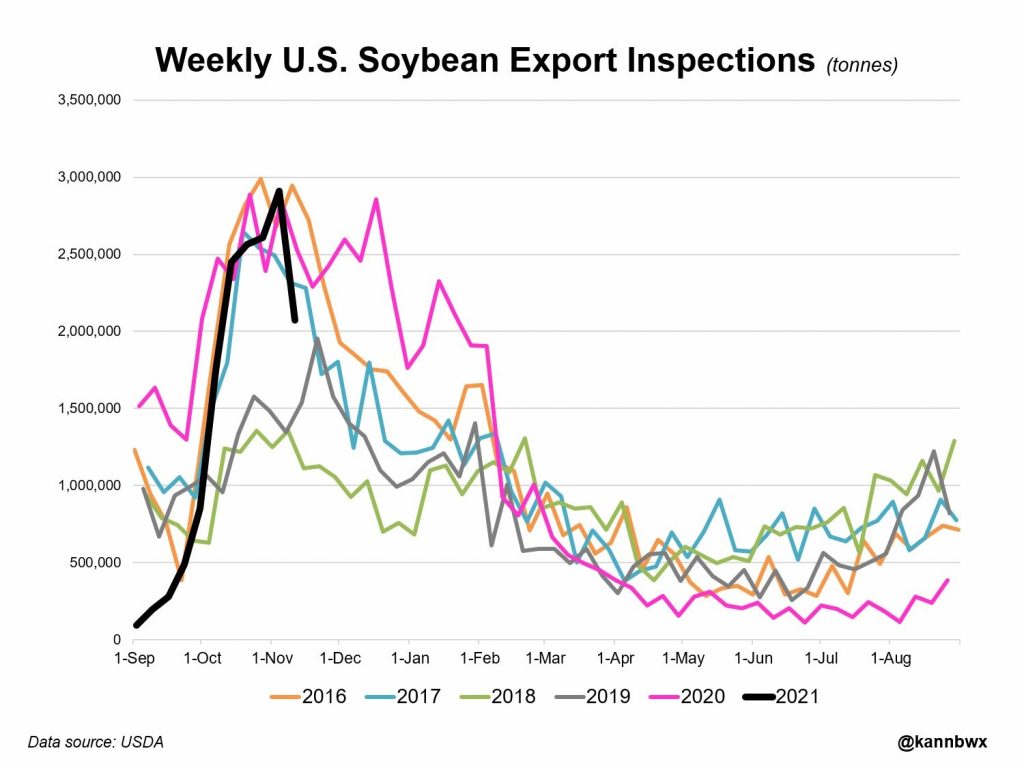

Boabele de soia mențin trendul de săptămână trecută, adică ușor în urcare față de momentul raportului USDA. Diferența este vizibil în creștere, alimentată și de tranzacții în planul exportului american. În săptămâna 45, am notat un nivel de 2,9 mil. tone, pentru care s-a cerut inspecția de export din originea SUA. Cu toate acestea, nivelul este vizibil în scădere față de anii trecuți.

Inserăm un comparativ, sursa Karen Braun, @kannbwx. După vârful atins de 2,9 mil. tone, vizualizăm scăderea prin linia neagră. În total, comparativ cu anul trecut, exportul american de soia are un minus de 33%.

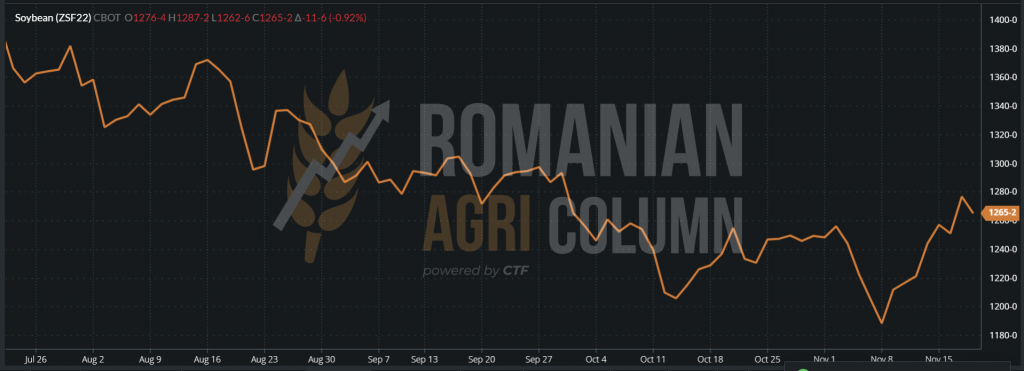

CBOT scade abrupt, după ce urcase până la nivelul de 1.280 c/bu datorită acțiunii de profit taking a fondurilor speculative, care au semnalizat clar neîncrederea în boabele de soia.

CBOT – închiderea din 18 noiembrie 2021 – 1.265 c/bu = 464,8 USD

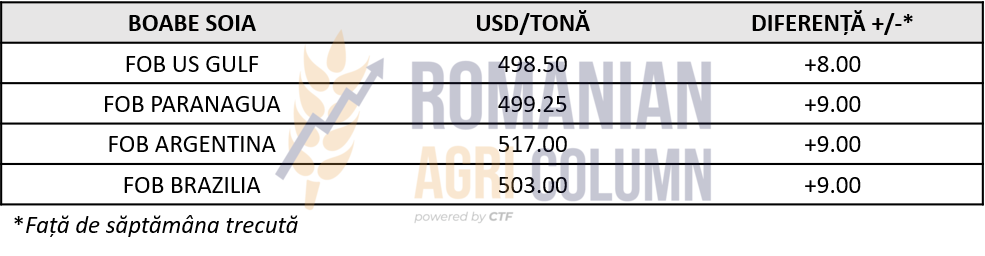

Indicațiile din principalele origini, America de Nord și de Sud, se prezintă în creștere, cu o medie de 9 USD/tonă, semn că urmează trendul CBOT și că cererea există în mod constant.

TREND CBOT ZSF22 SOIA – IAN22 la închiderea din 18 noiembrie 2021

În SUA, recoltarea boabelor de soia a ajuns la nivelul de 92% și estimăm că în circa o săptămână, ea se va termina. Argentina și Brazilia se află sub plantare și își mențin nivelurile estimate de 49,5 mil. tone, respectiv 142 mil. tone, ceea ce indică un nivel agregat al celor trei origini importante de 311,5 mil. tone. China va consuma din acest volum 100 mil. tone.

China, în schimb, înregistrează un deficit de boabe de soia, ceea ce face ca stocurile interne să scadă și astfel, activitatea de procesare să fie redusă. În luna noiembrie, previziunile de import se ridică la nivelul de 8 milioane de tone ce sunt așteptate să sosească.

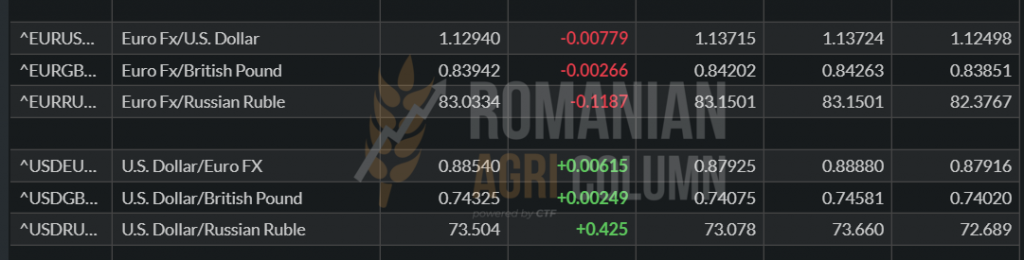

Paritatea EUR-USD

USD se întărește puternic în fața EUR – 1:1,1294

Energia fosilă

Observăm o calmare a indicațiilor BRENT și WTI, care coboară sub 80 USD/BARIL

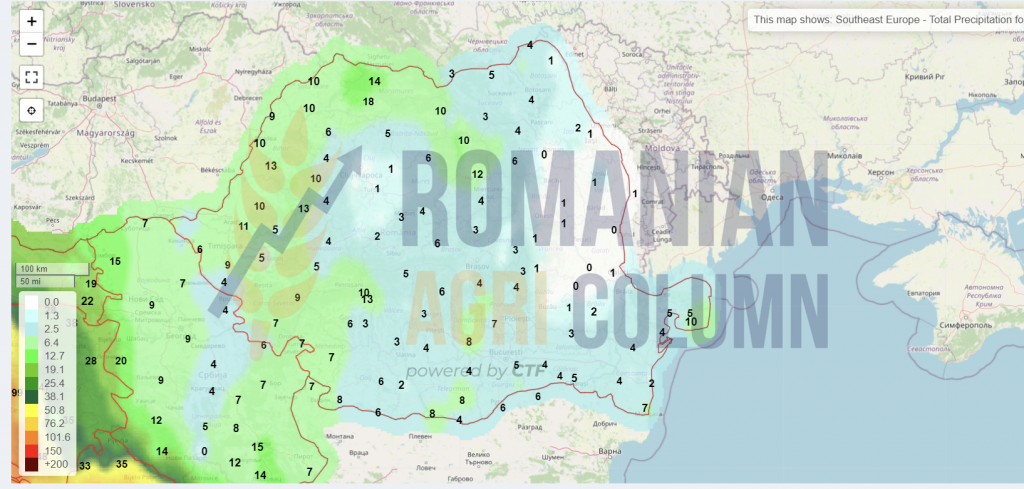

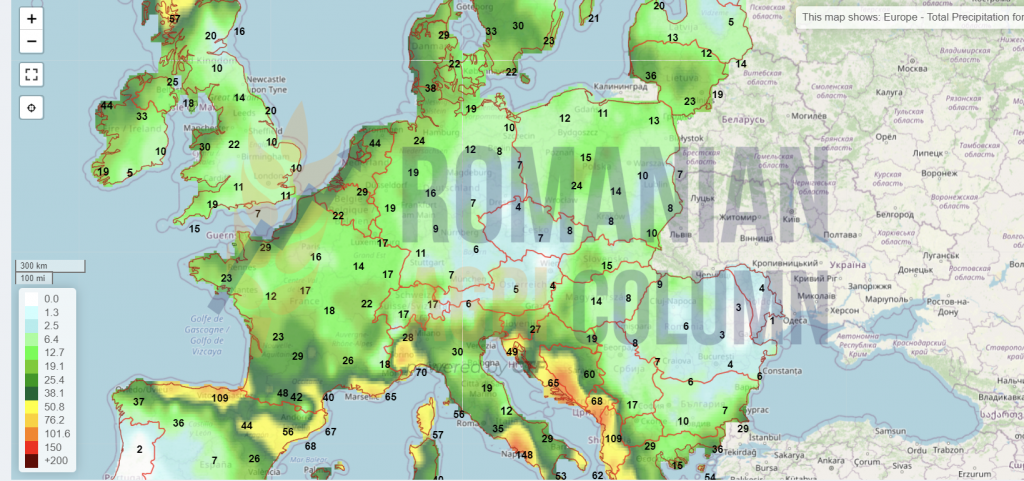

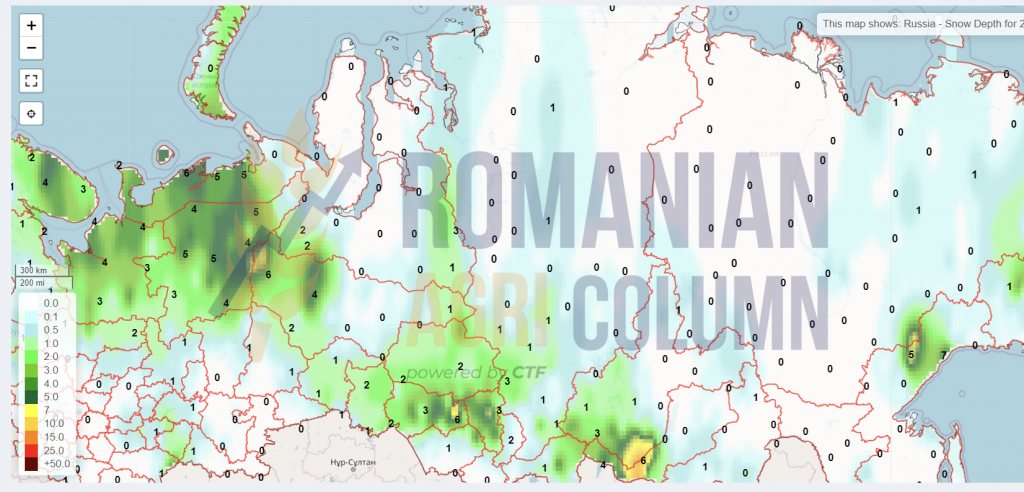

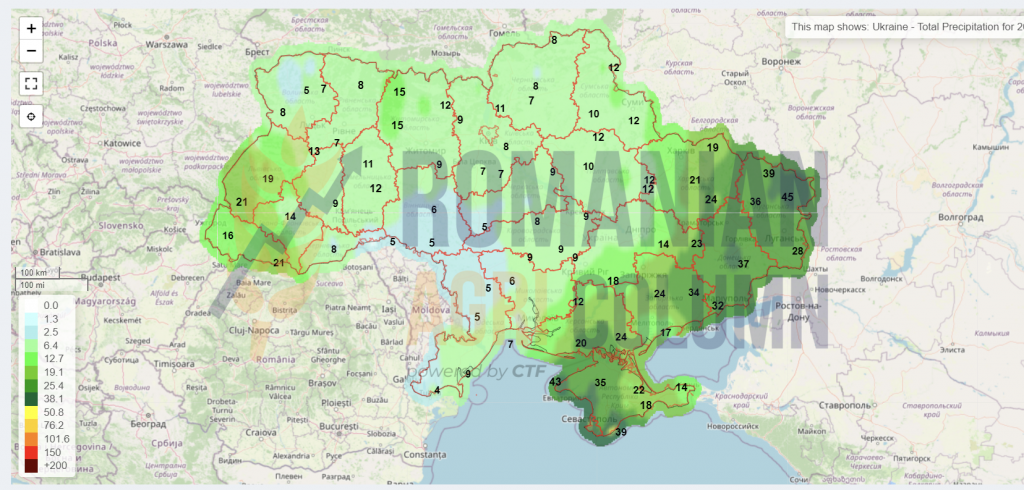

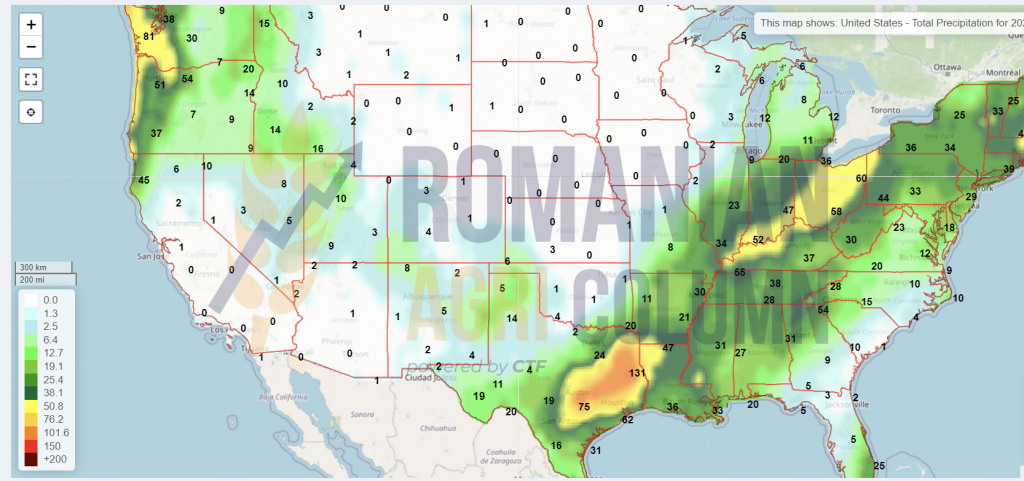

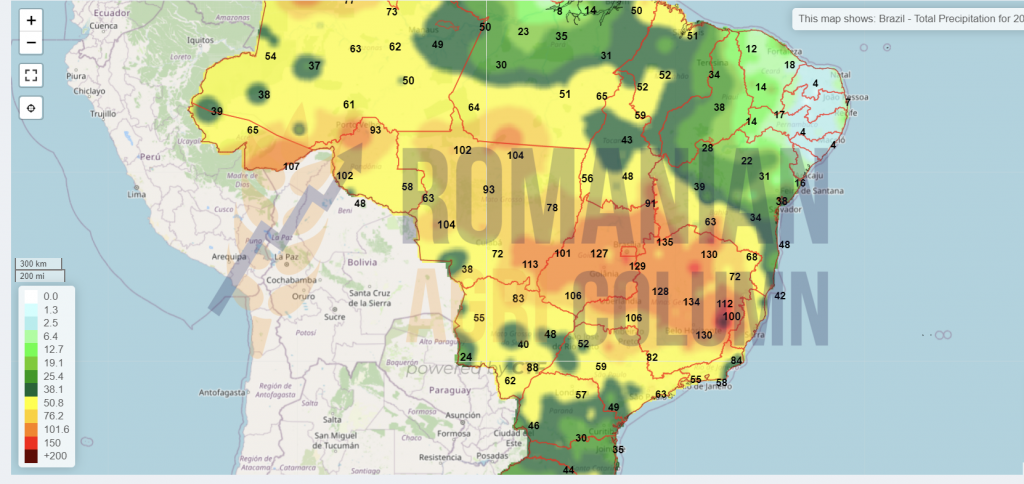

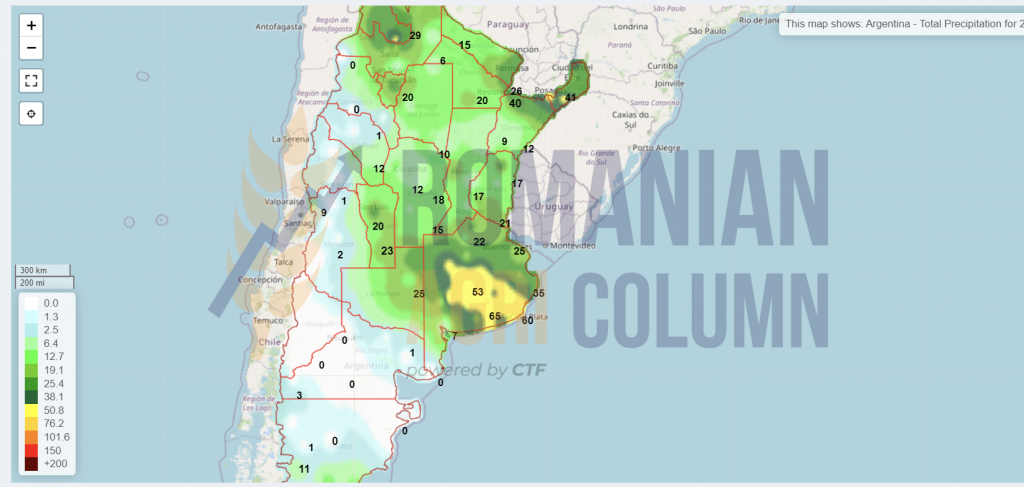

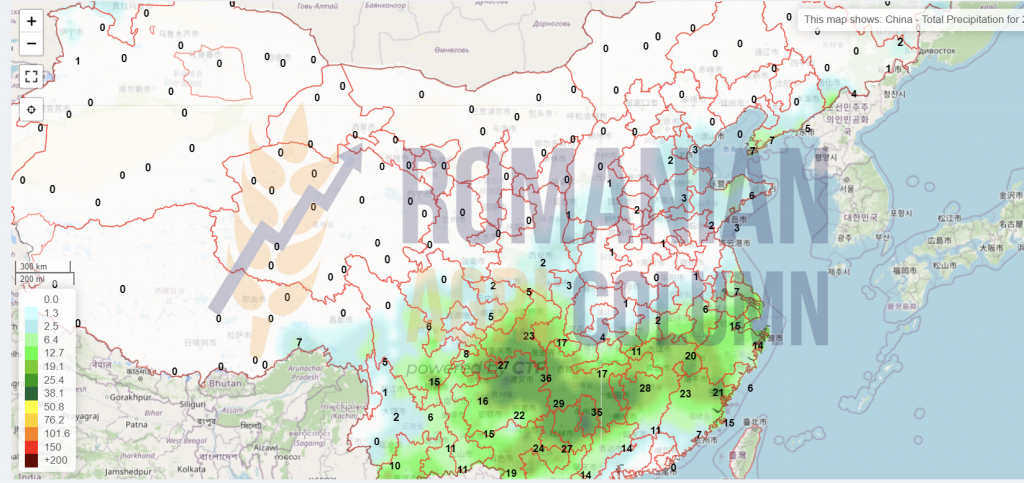

Prognoza meteo

19-28 noiembrie 2021

România

Europa

Rusia (zăpadă)

Ucraina

SUA

Brazilia

Argentina

China

Australia

Drepturile de autor asupra întregului conținut, inclusiv imaginile și bazele de date, aparțin Casei de Trading a Fermierilor. Reproducerea, traducerea și utilizarea informațiilor publicate este permisă pentru uz strict personal; utilizarea în alte scopuri sau în scopuri comerciale este strict interzisă.