Raportul de piață din această săptămână conține informații despre:

- Piața grâului

- Piața orzului

- Piața porumbului

- Piața semințelor de rapiță

- Piața semințelor de floarea-soarelui

- Piața boabelor de soia

- Prognoza meteo

Piața grâului

Ploile ce au acoperit România săptămâna trecută au avut un efect benefic asupra suprafețelor însămânțate. Aportul de 40-60 de litri de apă indică un start foarte bun în campania 2022.

Grâul are traseul bine definit, indicațiile rămânând stabile în bazinul Mării Negre. Săptămână ce a trecut a consemnat o fază de platou, un răgaz al trendului și consemnăm un nivel de 263-265 EUR/tonă, indicație CPT Constanța pentru grâul de panificație, în timp ce grâul de furaj are indicații cu 8-10 EUR/tonă mai jos.

Piața internă este în mișcare în tot acest timp. Indicațiile unităților de procesare se situează la nivelul de 247-253 EUR/tonă FCA Ferme. În același timp, exportatorii intră în această competiție și indică prețuri de 250-253 EUR/tonă FCA Ferme.

Fermierii însă au alte așteptări la orizont. Ei vizează nivelul de 263 EUR/tonă FCA, ceea ce pune o presiune în plus pe cumpărători, oricare ar fi ei, procesatorii sau exportatorii. Și, conform datelor eliberate de ultimul raport USDA, așteptările lor nu sunt departe de a fi îndeplinite într-un viitor apropiat.

Indicațiile EURONEXT generează un nivel de 280 EUR, iar acest nivel reflectă DEC21 minus Premium de 17 EUR/tonă față de bază, într-o piață normală și calmă. Însă turbulențele se vor întâmpla cu siguranță. Ele vin din cererea de grâu la nivel de nordul Africii și Orientul Mijlociu, care sedimentează și întărește nivelul de preț cu fiecare licitație care se generează de către destinații. Acest context de minus 17 față de basis se va reversa din cauza cererii din Bazin și vom vedea Premium mult mai mic, posibil până la nivelul zero.

Până și Iordania, care prin MIT a anulat licitații la rând din cauza prețului, a achiziționat un lot de 60.000 tone din România, setat la nivelul de 365 USD/tonă CFR Aqaba, cu livrare 15-31 ianuarie 2022. În același timp, au anulat licitația subsecventă din motive lesne de înțeles.

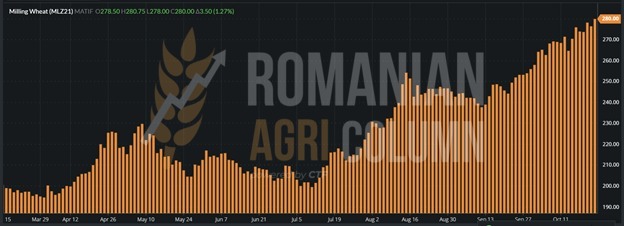

EURONEXT MLZ21 280 EUR +3.5 EUR

EURONEXT: grafic grâu MZ21, 30 martie 2021 (194 EUR) – 22 octombrie 2021 (280 EUR)

Graficele sunt sugestive, însă fermierii trebuie să înțeleagă că producțiile de anul acesta poartă costurile de acum un an și atunci erau încă mici comparativ cu acest an. Nivelurile de preț ale îngrășămintelor au atins proporții greu de suportat, iar acest aspect va genera, cu siguranță, suport în prețuri și pentru sezonul următor.

Niciun fermier de pe glob nu va vinde ieftin, niciun fermier de pe glob nu va investi bani în pământ că să vândă la prețuri mai mici față de acordul între costurile directe și indirecte pe hectar și venitul din producție. În afară de acest parametru, mai intră în calcul un factor deosebit de important – vremea. Notăm deja problemele în însămânțare din Rusia, care pleacă la drum în noul sezon cu un minus în plantarea grâului de iarnă de 1,5 mil. hectare și o lipsă de apă. Acest minus se poate recupera însă în primăvară, odată cu plantarea grâului de sezon. Deși analiștii ruși înaintează proiecții de producție a lui 2022 de peste 80,7 milioane de tone, considerăm că acestea sunt hazardate și nu au o bază reală. Chiar nu poți estima producția de anul viitor 2022 din octombrie 2021. Nu ai nicio bază certă, în afară de un număr de hectare. Vremea este incertă și poate juca un rol deosebit de important.

În zonele afectate de secetă vara trecută din Coasta de Vest a Pacificului și din unele părți din Câmpiile Centrale Americane, nivelul de precipitații nu întrunește condițiile necesare grâului plantat. De aceea se explică și avansul de recoltare câștigat la porumb. Vremea e uscată și permite recoltarea în forță. Însă pe măsură ce zilele trec, frigul își face simțită prezența ca un alt factor de risc. În America de Sud, în Argentina, zilele fără precipitații își fac din nou simțită prezența. BAGE estimează 20,7 mil. tone prognoză de recoltă, însă acestea sunt deocamdată doar date statistice.

În piața americană grâul a avut parte de un recul. Acesta a fost generat de anunțul USDA cum că programul de export de 500.000-650.000 tone estimat pentru luna octombrie nu a fost îndeplinit. El a rămas la nivelul de 362.000 tone. Acest fapt a generat o scădere de -9 c/bu (3,3 USD) a cotațiilor grâului american pe CBOT și KANSAS în data de 21 octombrie. Acest lucru a reverberat și în EURONEXT, unde am înregistrat o închidere a ședinței de tranzacționare cu un minus de 1,75 EUR/tonă MLZ21.

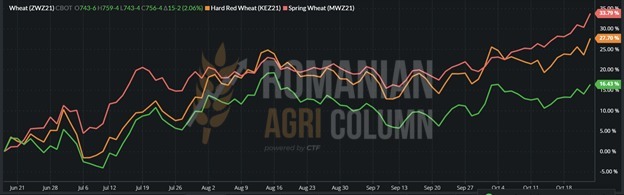

În ziua imediat următoare, adică 22 octombrie 2021, lucrurile au revenit la normal, cu un salt peste ceea ce se degradase cu o zi înainte. Astfel, CBOT SRW ZWZ21 se regrupează cu un plus de 15 c/bu (5,51 USD) și împinge grâul la loc pe traseul său firesc. KANSAS HRW KEZ21 urcă cu 24 c/bu (8,18 USD), iar MINNI MWZ21 cu 25 c/bu (9.2 USD).

CBOT ZWZ21 – verde| KANSAS KZ21 – portocaliu | MINNI MWZ21 – roșu

În restul lumii, ca un rezumat, notăm creșterea nivelului de import algerian până la nivelul de 8 mil. tone ca urmare a degradării recoltei proprii cu până la 38%. Grâul german își va face loc în fața grâului franțuzesc în această destinație datorită prețului mai mic, iar Rusia a penetrat piața algeriană cu un lot de 60.000 tone de grâu.

Turcia a achiziționat provizoriu, până la aprobarea finală, 300.000 tone de grâu. Prețul variază între 351,5 USD/tonă C&F TEKIRDAG și 354,9 USD/tonă C&F BANDIRMA. Diferența o face logistica. De la origine la destinație, avem o valoare de 38-41 USD/tonă, cost mare din cauza navelor mici de maximum 25.000 tone.

Piața asiatică de grâu este într-o situație oarecum disperată. Nivelul calculelor de import al grâului depășesc prețul făinii procesate și acest lucru devine o problemă majoră pentru țările din arealul asiatic.

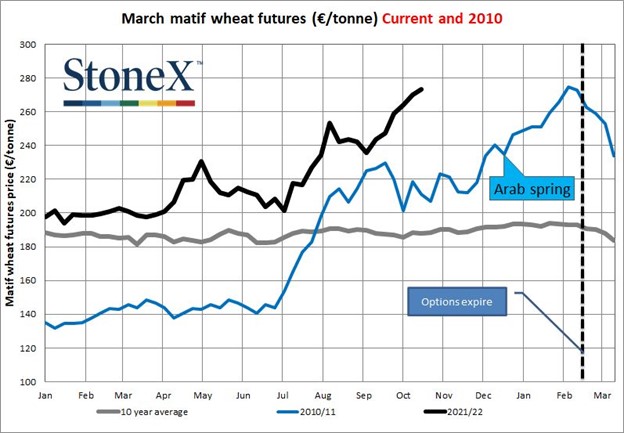

Vă inserăm un grafic al prețului grâului EURONEXT, comparativ între sezonul 2010-2011 (linia albastră), media ultimilor 10 ani (linia gri) și 2021-2022 (linia neagră). Sursa: STONE X.

BSW – BLACK SEA WHEAT își recapătă cadența după scăderea de 3,5 USD/tonă provocată de CBOT în 21 octombrie, pe 22 octombrie 2021 având indicația FOB NOV21 de 325 USD/tonă.

Taxa de export pe grâul rusesc este cotată la nivelul de 67 USD/tonă, la un index de 295,8 USD.

ANALIZĂ

- Grâul își continuă marșul generat de cerere. Producția nu acoperă consumul.

- Estimăm un nivel de 338-343 USD/tonă FOB BLACK SEA în lunile ianuarie – februarie 2022.

- Anumiți exportatori oferă deja fermierilor opțiunea de contract forward pentru recolta nouă de anul viitor la nivelul de MLU SEP22, minus 21 EUR/tonă CPT Constanța, adică 222 EUR/tonă. Însă cine semnează în uraganul inflaționist de astăzi un basis fixat și un premium de piață calma? Absolut nimeni, cu siguranță.

- Paradigma vânzărilor se schimbă. Originea va determina prețul în anii următori datorită cererii și a ofertei foarte strânse, toate legate direct cu vremea și politică.

Piața orzului

Indicațiile au crescut, ajutate de factorul grâu de furaj. Portul Constanța s-a aliniat și de circa 3-4 zile asistăm la o staționare a nivelului de preț a orzului în jurul valorii de 230 EUR/tonă.

Orzul nu are însă o productivitate așa de mare în sezonul 2021-2022, astfel că prognozăm o cerere constantă. Turcia, prin TMO, organizează o nouă licitație pentru achiziția a 235.000 tone de orz. Tunisia, prin ODC, a achiziționat 2 loturi a câte 25.000 tone fiecare, la prețul de 349,22, respectiv 346,05 USD/tonă CFR.

Cererea fiind constantă, așteptarea ca orzul să fie cotat bine și în perioada următoare este una pozitivă și normală. Loturile de orz încep să se tranzacționeze și în țară, în special datorită faptului că unul din actorii importanți din industria creșterii porcilor are probleme deosebit de serioase din cauza pestei porcine africane, 6 unități fiind efectiv depopulate.

Orzul urmează astfel un traseu liniștit și calm din punct de vedere al prețului și al cererii în aceste momente. Acest lucru îl prognozăm și în perioada imediat următoare, fără scăderi sau fluctuații deosebite.

Piața porumbului

Piața porumbului românesc are indicații de 236 EUR/tonă în paritatea CPT Constanța, variația fiind în unele zile de +/- 2 EUR/tonă. Am notat și variații de până la 4 EUR în sens pozitiv dictate de nevoia de execuție contractuală a anumitor exportatori, pe termenul octombrie, urgența de expediere a navelor acostate fiind principala sursă de creștere spot.

În țară, fermierii cu volume mari au fixat repere de minim 222-223 EUR/tonă pentru a vinde porumbul. Acest nivel este acordat în mare parte logistic cu prețul din Portul Constanța, notând aici exportatorii care cumpără la acest nivel de preț inland.

Vecinii din Bulgaria au prețuri mult mai ridicate decât fermierii din România. Diferența este de minim 5 EUR/tonă și este vizibilă în tranzacționare. Acest lucru se datorează în mod principal faptului că statul român nu a semnat acordul fitosanitar cu China, iar Bulgaria a făcut acest lucru, ca Ucraina, de altfel. Un semn de întrebare persistă în gândurile noastre. De ce nu am făcut-o? Ce factori au determinat refuzul de semna acordul, căci o delegație a organismului de resort din China a vizitat România tocmai în acest scop. Dar nimic nu s-a întâmplat și lucrurile au rămas la fel ca și înainte.

Presiunea de recoltare din bazinul Mării Negre începe să devină evidentă. Precum notam, Ucraina începe să recolteze masiv și pune o presiune de recoltare susținută în bazinul Mării Negre. Zilele fără precipitații facilitează procesul de recoltare din Ucraina și progresul este vizibil. În același timp, prevăzând acest lucru, am estimat deteriorarea prețului porumbului. Degradarea în bazinul Mării Negre a ajuns la un nivel de 8 USD/tonă pentru marfa încărcată în nave, în paritatea FOB. De la o indicație FOB de 280-285 USD/tonă dictată de absența mărfurilor, de recoltarea întârziată de ploi și de o decalare de 2 săptămâni a recoltelor în bazin, astăzi notăm 272-274 USD/tonă și o aplatizare nivelului de carry pe următoarele 3 luni, adică depozitarea nu induce o creștere, așa cum se vizualizează astăzi.

Firește că recoltarea pune presiune, firește că prețul se degradează sub volum. Să nu uităm de prognoza de export a Ucrainei de 32,5 mil. tone, dintr-o recoltă de 38 milioane tone. Însă aceste lucruri vor trece și trebuie să ne regrupăm în vizualizarea nivelurilor globale de producție și consum.

Revenind la prețul CPT Constanța de 235-236 EUR/tonă, vedem că raportul EURONEXT NOV21 se păstrează, adică Premiumul Negativ de 10 EUR/tonă se aplica cotației și apoi se deduce și marja de trading a exportatorului. Dacă folosim această formulă de calcul, avem următoarea formulă de calcul aplicabilă unei piețe normale, dictate de presiune de recoltă și de volume ce respectă prognozele: XBX21 (249 EUR) – PREMIUM (10 EUR) – MARJA TRADING (3-4 EUR) = 235-236 EUR/tonă

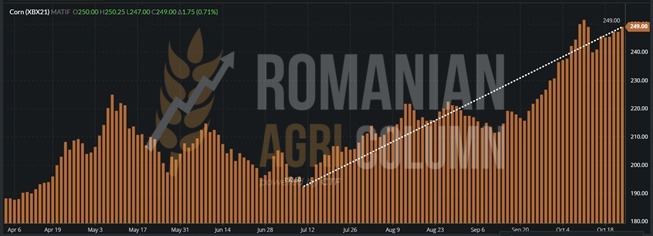

XBX21, închiderea 22 octombrie 2021: +1,75 EUR față de ziua precedentă

GRAFIC XBX21. Notăm 192,5 EUR (12 iulie 2021) și 249 EUR (22 octombrie 2021)

Vom rămâne o vreme în bazinul Mării Negre pentru a analiza două imagini, una cu prognoza de lipsă de precipitații în Ucraina, care favorizează ritmul de recoltare, iar a doua cu regiunile cele mai productive în ceea ce privește cultura de porumb din Ucraina. Sursa celei de-a doua imagini: USDA

Ne aflăm însă în același peisaj, cu o balanță pozitivă, însă foarte strânsă în ceea ce privește producția de porumb la nivel mondial. PRODUCȚIE VS CONSUM/STOCURI. Orice anomalie ar apărea alimentează fragilitatea sistemului.

Și cu aceste lucruri ne mutăm pe continentul nord-american, unde SUA este la un nivel de recoltare de peste 55%, peste o medie a ultimilor ani, cu o producție foarte bună. Însă avansul în recoltare este generat de lipsa precipitațiilor, care acționează în două sensuri, unul pozitiv pentru avansul recoltării și celălalt negativ pentru culturile de toamnă.

Motoarele gigantului mondial (în sensul de producător de porumb) se pun în mișcare și se turează puternic deja. Vedem în raportările săptămânale USDA un volum de 457.000 tone de porumb vândut, precum și un volum de 133.000 tone cu destinație Mexic, acest Mexic ignorat de calculele generale în ceea ce privește producția de porumb. Mexicul a traversat o secetă cumplită în 2021. Să nu uităm de poziționarea sa, în sudul Californiei, și notăm consumul său normal de porumb, de 20 mil. tone din producție proprie și 20 mil. din importuri. 10 mil. proveneau din Brazilia, țară ce a fost penalizată de vreme în sezonul 202,1 iar 10 mil. proveneau din SUA. Raportul se inversează acum, SUA preluând o cotă importantă din partea Braziliei și generând Mexicului necesarul de consum. Mexicul este unul dintre primii doi clienți foarte importanți ai SUA în ceea ce privește comerțul cu porumb și crearea unui volum suplimentar pentru SUA nu face altceva decât să compenseze eventualul gol lăsat de China.

China, din punct de vedere logistic, pare mai apropiată de bazinul Mării Negre decât de SUA. Logistica din Black Sea costa 65 USD/tonă, în timp ce 83 USD/tonă este nivelul costului din US GULF. 18 USD avantaj pot fi ușor reversați în prețul mărfii, deci o origine mai scumpă în bazin. Astfel se explică de ce presiunea de originare din bazinul Mării Negre a fost acută până în momentul recoltării în full blast a Ucrainei. Și să nu uităm că în NE Asiei se afla și Coreea de Sud, care în aceste zile încarcă volume importante din bazinul Marii Negre.

Rămânând la capitolul producții, avansăm proiecția Braziliei în materie de porumb pentru 2022-2023, care se poate materializa la nivelul de 118 milioane tone, o binemeritată revanșă după dezastrul din 2021.

Semne mari de întrebare încep însă să se contureze asupra viitoarelor recolte de porumb americane. Costul de înființare ajunge în pragul cifrei de 1.000 USD/acru și prețul porumbului ar trebui să fie, de asemenea, ridicat pentru acoperirea cheltuielilor. O alternativă tot mai des auzită este că suprafețele de porumb din SUA s-ar diminua în sezonul următor, fermierii migrând către grâu și soia. Este o ipoteză de lucru care trebuie urmărită, dacă și cum se va întâmpla, prin prisma faptului că ar debalansa cererea și oferta la nivel global.

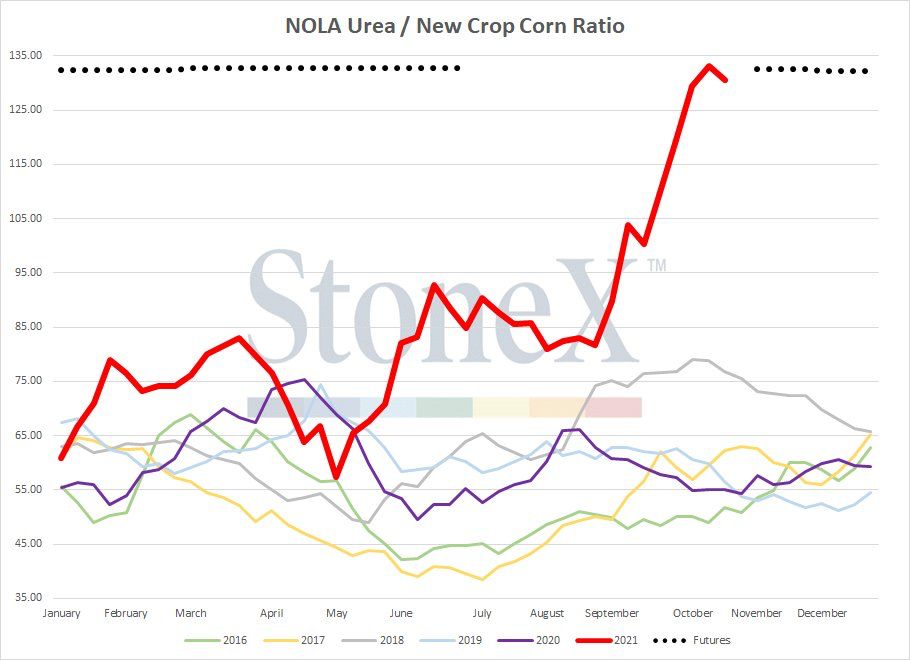

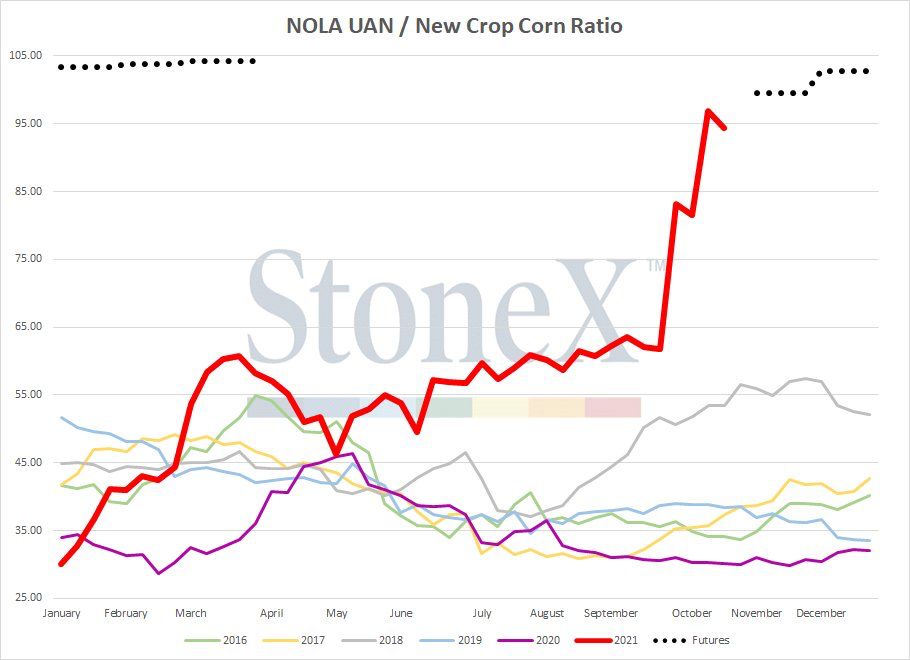

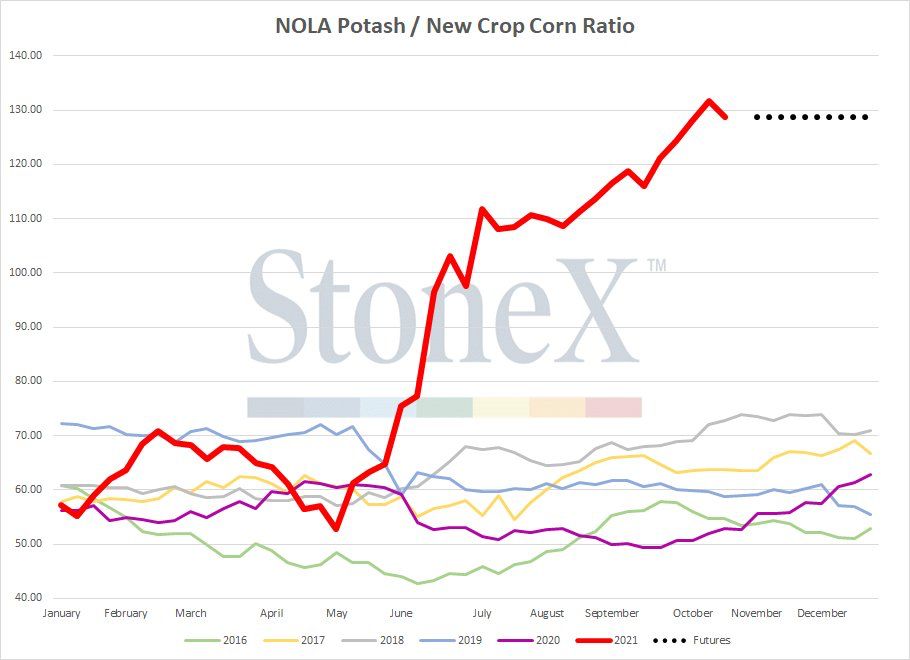

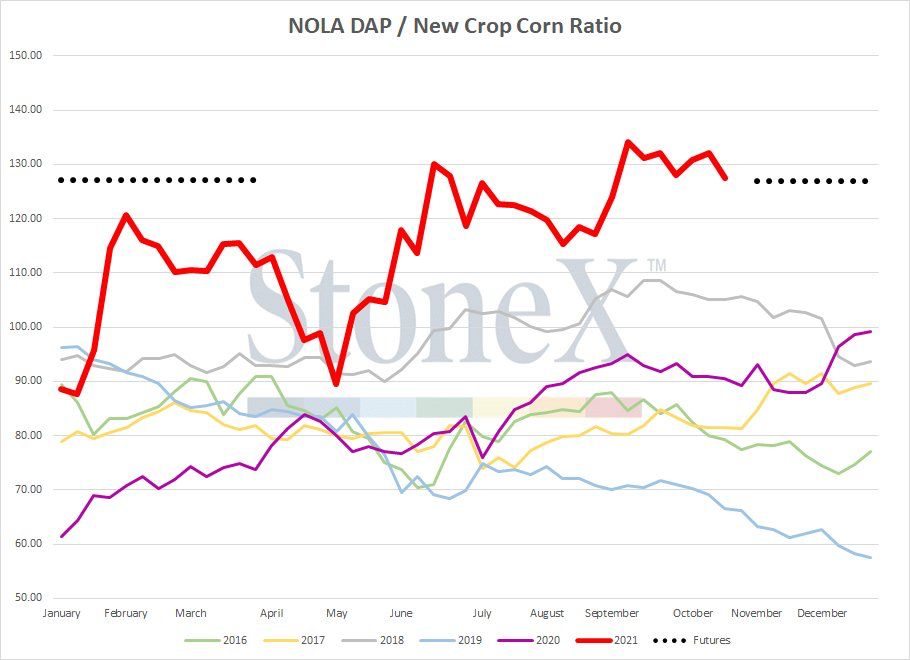

Pentru că ne aflăm la capitolul costuri de producție, vă inserăm un grupaj de grafice (sursa: STONE X) pentru a vizualiza prețurile îngrășămintelor Uree, Uree lichidă – UAN, DAP (18-46-0) și a îngrășămintelor pe bază de potasiu, raportate drept costuri de utilizare în producția de porumb.

Privind graficele de mai sus putem trage concluzia că ne aflăm într-un status din care concluzia primară pe care o tragem este că prețurile rămân și vor rămâne susținute de costurile de producție.

Mai mult decât atât, ne aflăm la nivel global într-un status numit STAGFLATION, o inflație ridicată persistentă, combinată cu șomajul ridicat și cererea stagnată în economia unei țări.

Cotațiile americane încep să se dezvolte. CBOT: +5 c/bu la inchiderea din 22 octombrie 2021

CBOT ZCZ21 a recuperat 26 c/bu din 13 octombrie până pe 22 octombrie (10,23 USD).

ANALIZĂ

- Porumbul în bazinul Mării Negre se află sub o evidentă presiune de recoltare. Indicațiile sunt menținute în jurul valorii de 235-236 EUR/tonă CPT Constanța sub rezerva unui avantaj logistic față de Nikolayev Ucraina.

- FOB Ucraina este degradat cu circa 8 USD/tonă, până la nivelul de 272 USD/tonă. Datorită nivelului de recoltă, efectul de volum se resimte în preț. Un volum total de export de 32,5 mil. tone în sezonul 2021-2022 începe să pună presiune pe prețuri.

- Avantajul logistic al Mării Negre rămâne la locul său. 18 USD avantaj față de US GULF reprezintă o cifră care poate alimenta prețul în origine.

- Bursă China DALIAN porumb: NOV21 2542 CNY/tonă = 397,41 USD/tonă; IAN22 2580 CNY/tonă = 403,35 USD/tonă (CNY = Chinese yuan). Această perspectivă ne indică cerere și potențial în prețul porumbului.

- Ca un cumul, porumbul are o dezvoltare lentă și va trece prin etapele clasice de formare a ciclului de viață al prețului. El vă fi însă augmentat de prețul grâului, care va fi factor de tracțiune în sezonul 2021-2022.

Piața semințelor de rapiță

Enunțul pentru rapița ar putea suna cam așa: “nimic nou pe frontul de vest”, conform titlului cărții lui Erich Maria Remarque (All quiet on the Western Front). Același carusel de zi cu zi, generat de acordul cu energia fosilă și cu acoperirea contractuală fizică în Rotterdam.

Am avut astfel zilele trecute vârfuri și prăpastii, aceasta fiind exprimarea corectă pentru evoluția și involuția cotațiilor rapiței. Sinusoidele graficelor sunt expresive în acest sens și reprezintă efectiv tranzacționalitatea unui sfârșit de lună, când se lichidează poziții, altele se mută în FEB22 și așa mai departe.

În țară, cererea pentru rapiță este exprimată de un singur procesator, care a avut astfel la dispoziție un teren pustiu, fără competiție și s-a putut desfășura în liniște, fără a fi tulburat în vreun fel. Rezultatele s-au văzut, originarea aducând volume foarte bune.

Indicațiile de achiziție s-au concretizat la nivelul de XRX21 minus 25-30 EUR/tonă. Acest premium foarte mare s-a putut manifesta datorită lipsei de competitivitate a celorlalți actori din piață.

Ne mutăm însă atenția către 2022 și vedem aceeași susținere pe care am prognozat-o la semințele de rapiță, și anume indicații de 669,75 EUR, cu o scădere mult mai mică, față de XRX21, unde, așa cum am menționat mai sus, se lichidează sau se mută poziții.

Observăm însă și AUG 22 XRQ2, cu un invers de recoltă de 105 EUR (565 vs 670 EUR/tonă). Drumul e însă lung până la recoltarea rapiței în 2022 și multe lucruri sau evenimente pot influenta prețul. Să privim însă cu optimism, să concluzionăm potențialul de preț pe care-l vedem astăzi și să calculăm cu multă atenție costurile de producție ale rapiței, astfel încât să avem acuratețea profitului viitor.

Piața semințelor de floare-soarelui

Marșul prețului continuă nestăvilit și am ajuns foarte devreme la nivelul pe care-l estimam de ceva timp. Am estimat de multă vreme acest nivel, dar nu acum. Suntem la 700 USD/tona de semințe de floarea-soarelui, un prag care a fost atins datorită următorilor factori:

- Originarea s-a mutat numai în România.

- Recoltele din Rusia și Ucraina au fost degradate cu 0,5 mil. tone

- Nivelul de preț al uleiului CSFO în FOB Odessa/Chornomorsk a atins nivelul de 1.440 USD/tonă, cu potențial de 1.450 USD/tonă în curând.

Toți procesatorii au înțeles acest lucru și își doresc semințele. Însă ele pot fi originate doar din România.

Comparația directă cu anul 2020 este evidentă, cu două diferențe:

2020: Producția locală din România a fost de doar 2.080.000 tone și întreg spectrul european, precum și bazinul Mării Negre au fost afectați de secetă. Deci lipsa volumelor a alimentat prețul materiei prime până la nivelul de 720 USD/tonă.

2021: Producții bune în UE și în bazinul Mării Negre (cu o degradare agregată de 1 mil. tone RU+UKR), însă cu o inflație a prețurilor materiilor prime la nivel global. Pe lângă asta, avem Turcia cu o secetă persistentă, cererea mare din Asia, stocurile de ulei vegetal foarte strânse și cererea Chinei.

Nivelul general de 720 USD/tonă va fi următoarea etapă. În plan local, am înregistrat o tranzacție de 10.000 tone concluzionată la nivelul de 725 USD/tonă DAP unitate de procesare, cu opțiunea de livrare până în aprilie 2022, care aduce un cost de depozitare de 3 USD/lună în contul vânzătorului.

Cele două unități de procesare din Ungaria aflate în vecinătatea frontierei cu România postează prețuri de 710 USD/tonă DAP, în condiții German Terms, adică cu bonificații de ulei. Trebuie să menționăm că în restul țării, Tale Quale este metoda de lucru, adică fără bonificații de ulei incluse în contracte.

Ce avem împrejurul nostru? Ucraina recoltează și a ajuns la un nivel estimat de 80-82%, cu o întârziere față de anul trecut din cauza decalării recoltelor. Fermierii ucraineni însă nu vor să vândă mărfurile deocamdată. Nivelul de preț CPT în Ucraina este astăzi în jurul valorii de 20.000 hrivne/tonă, adică 762 USD/tonă TVA 20% inclus.

Exporturile ucrainene către piața chineză au crescut până la nivelul de 74%, în comparație directă cu Rusia. Aceștia din urmă au cedat din piața chinezească, ajungând la nivelul de 23%. Însă Rusia se gândește foarte serios să ridice nivelul taxei de export la uleiul de floarea-soarelui. Conform agenției TASS, ministrul agriculturii a declarant pe 21 octombrie că va crește această taxă dacă prețurile vor crește, în tentativa de a proteja piața internă.

ANALIZĂ

- Cererea este foarte puternică pentru uleiul de floarea soarelui.

- Nivelul din 6 PORTS sau ARAG a ajuns la 1.475 USD/tonă.

- Materia primă se epuizează și procesatorii își doresc să aibă mărfurile.

- Prețurile uleiului la raft vor fi într-o continuă creștere, acordându-se cu nivelul inflaționist al materiei prime.

- Next stop pentru prețurile semințelor? 720 USD? 730 USD?

Piața boabelor de soia

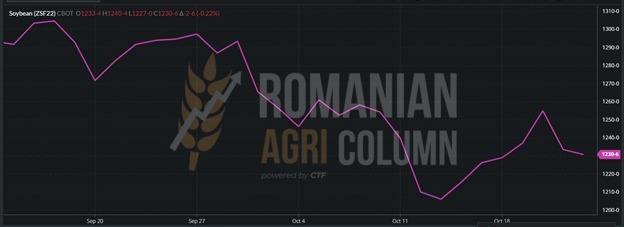

Indicațiile CBOT au căpătat consistență, plecând din ziua eliberării raportului WASDE, 12 octombrie, când efectiv soia a colapsat sub nivelul de 1.200 c/bu, mai precis 1.194 c/bu. Între timp, cu susținerea exportului, soia a început să revină în cotații pozitive. Și astfel vedem închiderea din 22 octombrie 2021 la un nivel de 1.230 c/bu, o revenire cu 30 c/bu, adică 11,02 USD. Pentru conformitate, ne uităm la ZSF22, căci în câteva zile depășim ZSX21, care expiră la 30 octombrie și nu mai are nicio relevanță. În acest moment, se lichidează poziții și se transferă contracte pe următoarea indicație.

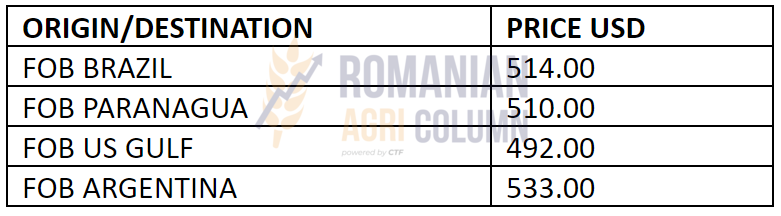

Indicațiile din principalele origini se prezintă conform tabelului de mai jos. Diferența între origini o face costul logistic către destinații.

SUA au vândut 2,9 MMT de soia săptămâna trecută, cel mai mare volum săptămânal de peste un an. Vânzările totale de 29,3 MMT până la 14 octombrie acoperă 51% din prognoza USDA pentru 2021/22. Vânzările non-China nu sunt deloc deosebite, nivelul de import al Chinei rămânâmd în continuare la peste 100 mil. tone.

Ritmul american de recoltare a soia a ajuns la 65%, un ritm mult mai bun decât al ultimilor 5 ani, datorat ferestrei fără ploi, care a generat intensitate în adunarea boabelor de soia de pe câmp.

Însă Brazilia prognozează deja o producție care poate atinge nivelul de 140 mil. tone pentru sezonul următor, iar acest lucru pune presiune suplimentară pe prețul boabelor de soia.

Mai mult decât atât, China se confruntă cu probleme extrem de serioase în ceea ce privește furnizarea de energie electrică, aspect care a determinat restricționarea unităților de procesare din agricultură și implicit procesarea boabelor de soia. Tot China restricționează livrările de îngrășăminte, generând un efect în lanț de supraaglomerare pe ceilalți furnizori la nivel global.

În România, indicațiile soia se ridică a nivelul de 650 USD/tonă DAP unități de procesare pentru soia non-GMO.

Orizontul nu prea îndepărtat ne arată producții foarte bune în America de Sud, combinate cu recolta americană foarte bună, ceea ce ar putea determina o stagnare a prețului boabelor de soia, totul alimentat, firește, de blocajele de producție din China generate de restricționarea uzului de energie electrică.

Paritatea EUR-USD

Energia

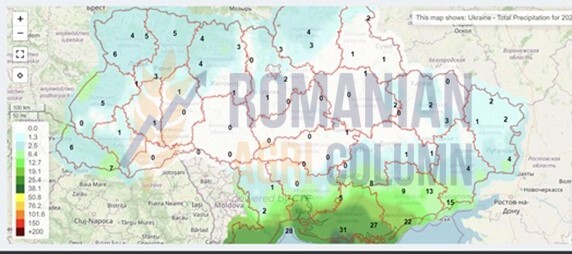

Prognoza meteo

22 octombrie – 1 noiembrie 2021

România

Europa

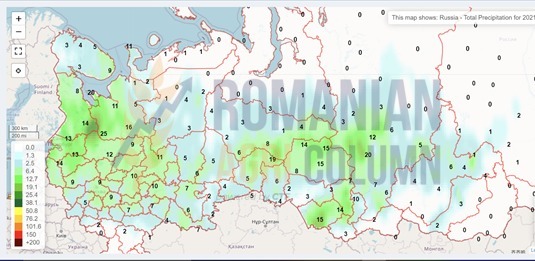

Rusia

Ucraina

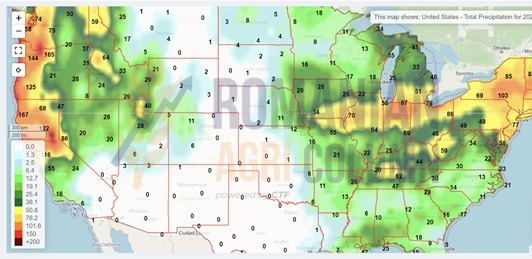

SUA

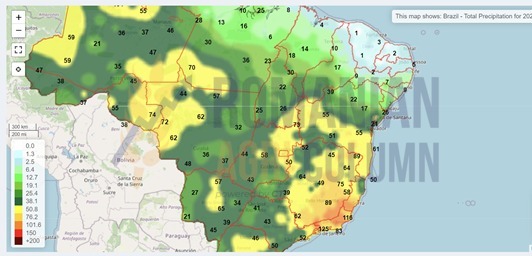

Brazilia

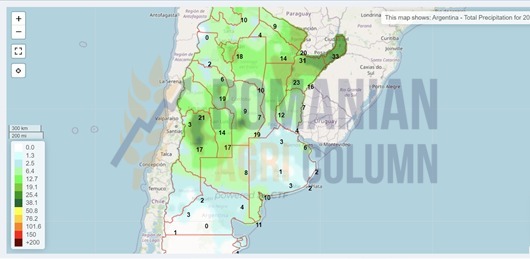

Argentina

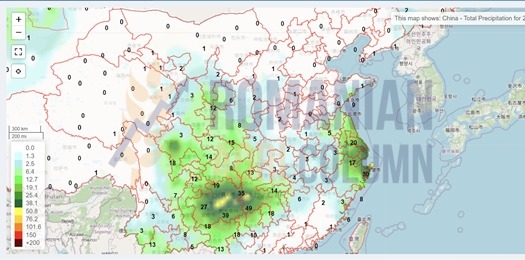

China

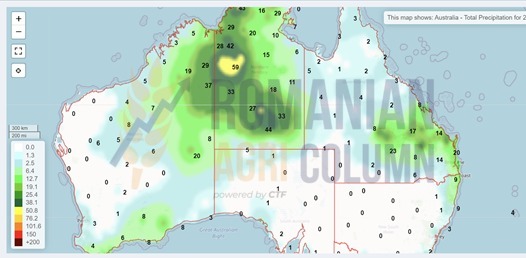

Australia

Drepturile de autor asupra întregului conținut, inclusiv imaginile și bazele de date, aparțin Casei de Trading a Fermierilor. Reproducerea, traducerea și utilizarea informațiilor publicate este permisă pentru uz strict personal; utilizarea în alte scopuri sau în scopuri comerciale este strict interzisă.