Raportul de piață din această săptămână conține informații despre:

STATUS LOCAL

Indicațiile portului Constanța rămân în același ritm, coordonate de cererea existentă. Vedem niveluri de 315-320 EUR/tonă. A existat un singur pușeu de tensiune, pe care îl vom explora puțin mai târziu, care a ridicat nivelul pentru o zi la valoarea de 328 EUR/tonă, însă totul a revenit la starea inițială. Discountul pentru grâul furajer rămâne la valoarea de 20 EUR/tonă.

În piață locală, procesatorii fixează o plajă de prețuri pentru achiziție aflată între 327-335 EUR/tonă, totul fiind însă corectat de condițiile calitative contractuale. Specificațiile calitative nu sunt atât de prietenoase față de cele care formează standardul pieței de export.

Aici avem o dilemă care poate în viitor își va găsi rezolvarea. Piața de export condiționează prețul pentru calitatea grâu panificație bazându-se clasic pe umiditate, corpuri străine, conținut de proteină, masă hectolitrică și indicele alveografic W statutat la min 180.

În cerințele calitative din partea procesatorilor însă, exista multe alte elemente care condiționează definirea mărfurilor ca fiind grâu de panificație. Iar aceste cerințe câteodată impactează în mod semnificativ prețul mărfurilor, astfel încât fermierul preferă facilitatea vânzării către un exportator pentru că aritmetica este extrem de simplă. Prețul mărfurilor care merg către procesatori suferă modificări negative care pot face ca nivelul final să ajungă sub prețul afișat de exportator.

La decizia de vânzare contribuie totodată și termenul de plată, care nu este în baza CAD (cash against documents) și se poate prelungi până la 30-40 de zile, timp în care fermierul are nevoie de lichiditate financiară pentru a susține activitatea în fermă. Știm că în marea majoritate a cazurilor, orientarea către vânzare a fermelor este condiționată de nevoia de lichiditate sau de perioadele în care este extrem de evident că nivelul prețului scade abrupt.

O soluție corectă ar putea fi agreată deopotrivă de procesatori și fermieri prin transparență și acordare la niște reguli și proceduri comune care să solidifice relaționarea dintre cele două părți ale lanțului de aprovizionare-producție.

Am menționa pe scurt relaxarea condițiilor de calitate cerute în unitățile de procesare, ținând cont că grâul nu este destinat în totalitate extracției de făină pentru fabricarea pâinii, ci mai are și utilizare în fabricarea altor produse destinate consumului care nu au ca necesitate o condiție calitativă specifică.

În sprijinul celor de mai sus, am putea întreba: dacă grâul care se exportă are condiție de calitate de panificație pentru destinațiile unde ajunge, de ce nu ar putea să aibă și pe piață locală?

Alta procedură comună ar trebui să țină cont de capacitatea de plată a procesatorilor și de nevoile fermierilor. Fiecare ar trebui să-și ajusteze așteptările. Fermierii ar trebui să își calculeze etapizat necesarul de cash-flow, iar procesatorii să reducă termenul de plată la un nivel de confort intern. Înțelegem deopotrivă și poziția în care se află procesatorul, dat fiind că din momentul în care plătește materia primă și până încasează pentru produsul finit, are un termen semnificativ în timp. Acest termen de încasare se poate prelungi până la 45 de zile, în unele cazuri. Și apreciem la justa valoare diferența de preț pozitivă pe care procesatorul o afișează în prețul de achiziție a materiei prime. Ea include și un cost de finanțare adresat fermierului, cost care are o valoare a finanțării de minim 9-12% pe an, divizată pentru perioada numită termen de plată.

Credem că există soluții, credem că numai transparența și discuțiile corecte vor putea agrega și standardiza parametrii astfel încât să nu mai traversăm perioade de blocaje precum cele pe care le vedem în această perioadă. Ar fi o dovadă de maturizare a pieței românești de agribusiness.

CAUZE ȘI EFECTE

Ziua de 24 august 2022 a adus multă anxietate în piața grâului. Efectele unui potențial atac concertat al Rusiei asupra Ucrainei în ziua sărbătoririi Zilei Naționale a acesteia din urmă au făcut ca algoritmii de tranzacționare să reacționeze ridicând nivelul pieței. Însă după trecerea acestei zile, totul s-a liniștit, mai precis chiar de la orele 17:30, ora locală a României, în ziua de 24 august 2022.

În același timp, volumul de marfă românească destinată exportului nu a înregistrat salturi importante. Vedem o creștere graduală și, de asemenea, vedem aceeași stare latentă a cumpărătorilor din destinațiile tradiționale, care înțeleg că există un volum important de grâu pe piață, așa că tendința este una de scădere la nivelul prețului.

Să nu omitem faptul că România, prin portul Constanța, are în continuare un nivel de preț foarte ridicat comparativ cu Rusia. Este evident motivul, și anume predictibilitatea mărfurilor românești, în sensul logistic. Cu alte cuvinte, ce se agreează, se semnează, se și execută. Este poate cel mai important parametru, iar exportatorii își fac foarte bine treaba în această direcție.

STATUS REGIONAL

RUSIA este pe același palier de producție menționat și săptămâna trecută, de 93-94 mil. tone, cu precizarea că aceasta include faimosul bunker weight, adică marfa exact așa cum este recepționată la silozuri și baze. De aici însă, trebuie să admitem o corecție, din cauza nivelului de umiditate și al conținutului de corpuri străine (admixture).

Ne mai despart câteva zile de sfârșitul lunii august și Rusia nu reușește să își atingă țintele de export exprimate. Astfel, avem un export cumulat de grâu acontat în dreptul Rusiei de 5,9 mil. tone, calculat între 1 iulie 2022 și 23 august 2022. Acest aspect îi îndepărtează foarte mult de țintele inițiale și reamintim ambițioasa cifră de 5 mil. tone export în luna august.

UCRAINA va rămâne într-o limită de producție a grâului de 17,5-18 mil. tone. Este o scădere abruptă și evidentă de la nivelul anului precedent, când au avut o producție de 33 mil. tone. Cunoaștem motivele și nu le vom repeta. Doar vom menționa că marea majoritate a producției de grâu ucrainene se află în zonele de conflict direct și au fost și sunt supuse distrugerii și furtului practicat de armata Rusiei.

UNIUNEA EUROPEANĂ ne indică o creștere a producției datorată Germaniei, care vine cu un surplus de 0,8 mil. tone, de la 21 mil. la 21,8 mil. tone. Franța, în schimb, anunță o deteriorare a calității grâului, nivelul de proteină fiind parametrul afectat. Însă o creștere de producție nu înseamnă nimic altceva decât un nivel mai mare de volum, care pune presiune pe prețul grâului.

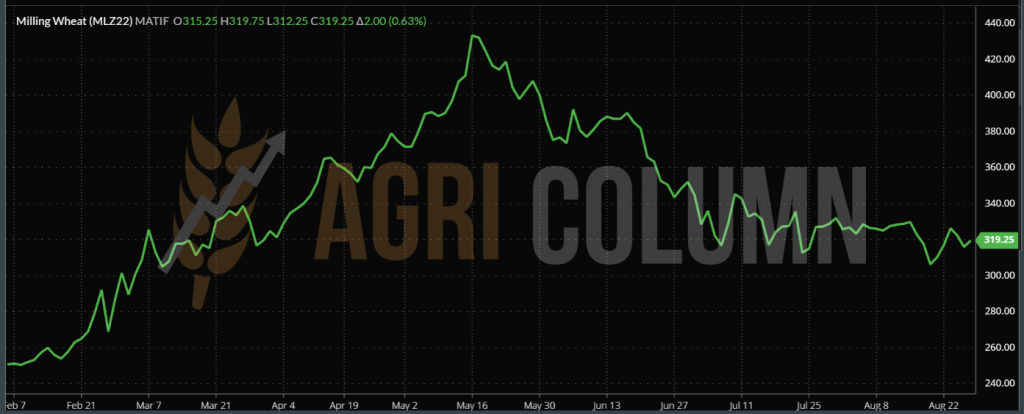

EURONEXT MLZ22 DEC22 – 319,25 EUR | BSW KFZ22 – 319,5 USD

TREND GRAFIC GRÂU – MLZ22 DEC22

STATUS GLOBAL

SUA nu suferă modificări în perioada dintre raportul 31 și cel actual.

CANADA nu suferă modificări în perioada dintre raportul 31 și cel actual, cu mențiunea că au început recoltarea.

ARGENTINA nu suferă modificări în perioada dintre raportul 31 și cel actual.

AUSTRALIA nu suferă modificări în perioada dintre raportul 31 și cel actual.

CBOT ZWZ22 DEC22 – 805 c/bu (+16c = +5,9 USD)

GRAFIC TREND GRÂU CBOT – ZWZ22 DEC22

LICITAȚII ȘI TRANZACȚII

EGIPT a achiziționat prin achiziție directă 240.000 tone de grâu de origine Rusia, la prețul de 368 USD/tonă CIF. Perioada de livrare este 1 septembrie – 10 octombrie 2022. Vânzător – GTCS 6*40.000 tone, la prețul de 310 USD/tonă FOB Rusia.

CHINA a achiziționat în liniște un volum de circa 500.000 tone de grâu furaj origine Franța, cca 10-10,5 PRO. Având în vedere opacitatea Chinei, nu avem date în ceea ce privește nivelul prețului și perioada de livrare.

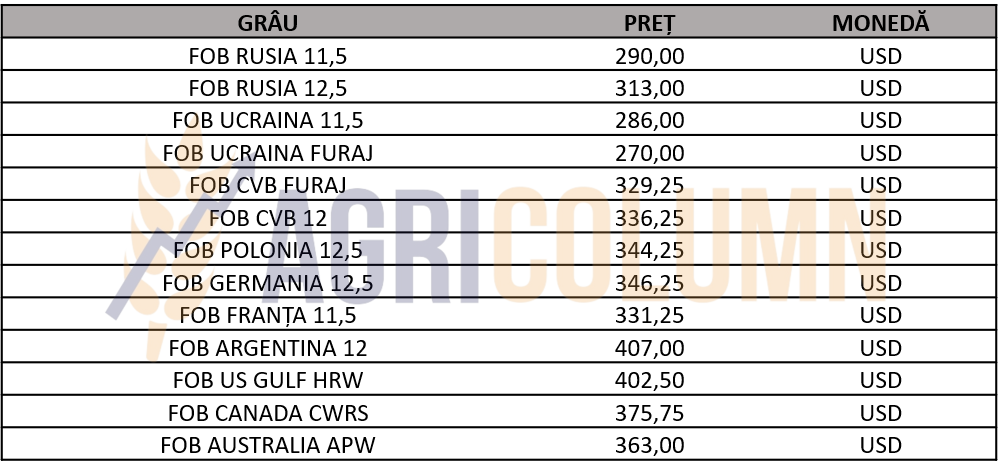

INDICAȚII PREȚ DIVERSE ORIGINI

CAUZE ȘI EFECTE

Maskirovka rusească funcționează din nou. După semnalul Egiptului că are suficient grâu pentru o perioadă de timp, cumpărătorii au început să se pregătească pentru o licitație GASC. Însă prețul fiind static și deci implicit scăzut, trebuia să existe multă marfă de oferit. Rusia, în data de 22 august 2022, a lansat zvonuri care au fost preluate de Ucraina, cum că ar urma bombardamente masive asupra infrastructurii celor mai importante orașe ucrainene de Ziua Națională a Ucrainei, în data de 24 august.

Algoritmii bursieri au recepționat semnalele și au reacționat, astfel că bursa Euronext a urcat cu 10 EUR, până la nivelul de 326 EUR. Cumpărătorii au ofertat mai scump, pe fondul a acestui spike provocat de această supoziție, iar Rusia, care nu a făcut efectiv nicio mișcare, a vândut la nivelul la care a dorit, eliminând astfel concurența din alte origini.

Este o lecție de manual pe care nimeni nu dorește să o învețe. Repetitivă și constantă. Rusia și-a atins scopul, fondurile speculative, de asemenea, au înregistrat profit prin ieșire din poziții, iar piața a revenit unde era înainte de ziua de luni, 22 august 2022.

CHINA își servește interesul propriu și, pe tăcute, își construiește planul de hrană intern. Acțiunea aceasta ar trebui să o asociem cu costul mărfii și nivelul de înlocuire. Este un semnal foarte puternic despre prețul porumbului vs. prețul grâului. Achiziția celor 500.000 tone de grâu furajer din Franța indică o stagnare a prețului grâului.

În relația cu Rusia, Uniunea Europeană nu s-a acordat pe deplin. Înțelegerea cu Rusia efectuată de ONU a statutat (deși nu văzut nimeni actul) că navele rusești vor fi primite în destinații, iar comerțul cu îngrășăminte la nivel UE va fi reluat. Însă Uniunea nu a preluat cel de-al doilea parametru, iar sancțiunile nu au fost ridicate. Așadar, stocurile rusești rămân înghețate în țările Uniunii Europene.

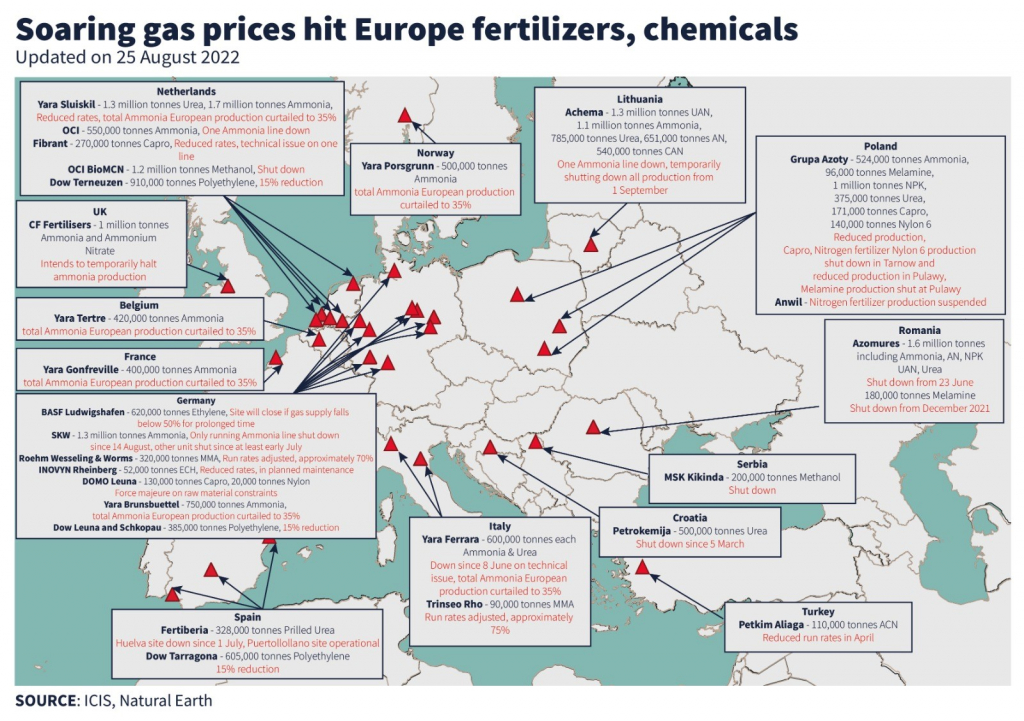

Ca represalii, Rusia a subțiat livrările de gaze, prețul crescând în mod exponențial. Efectul? Foarte multe fabrici de îngrășăminte de pe teritoriul UE și-au diminuat producția sau chiar au stopat producția de îngrășăminte. Aici avem efectiv un blocaj despre care se evită a se discuta. Uniunea Europeană nu mai cedează șantajului rusesc, încearcă să se aprovizioneze din Nordul Africii și din Orientul Mijlociu și Apropiat. Gazul este esențial pentru producția de îngrășăminte, iar Europa este supra-expusă din acest motiv.

Prețul îngrășămintelor este extrem de ridicat, în comparație cu NOLA (New Orleans Louisiana), piața nord-americană. Și acest nivel de preț de astăzi al îngrășămintelor pune în pericol costul și așa ridicat al înființării culturilor de toamnă în Uniunea Europeană. Pentru a acoperi un prag de rentabilitate a culturii de grâu, ar trebui să recoltezi un minim de 5-6 tone la hectar. Acoperirea costurilor de înființare, a costurilor financiare, a costurilor variabile și fixe și a arendei solicită acest nivel minim de producție.

Inserăm o hartă reprezentativă despre cum prețul gazelor face ca producția să scadă sau să se oprească în Uniunea Europeană. Sursa: ICIS

Secretarul General al ONU, Antonio Guterres, solicită în mod retoric ridicarea sancțiunilor aplicate Rusiei, spunând că lumea are nevoie de hrană și îngrășăminte rusești. Pe de altă parte, Rusia șantajează în mod sălbatic Uniunea Europeană și este momentul ca determinarea și unitatea în acțiune a Uniunii să rupă această formă brută de dependență față de Rusia. Mai mult decât atât, Uniunea poate întreba: noi am fost oare prezenți sau de acord când s-au discutat aceste lucruri la Istanbul? Nu credem.

Grâul va scădea în consum și comerț la nivel global. Este un parametru foarte important în ecuația prețului. În primul rând, anumite destinații înregistrează producții locale mult mai bune decât estimările inițiale.

Vânzările americane de grâu nu sunt strălucite, vânzările rusești de grâu nici pe departe față de estimări. GASC a atins un nivel de achiziții de 2,8 mil. tone, față de 1,6 mil. tone sezonul trecut, în aceeași perioadă.

Este foarte adevărat că nu era război, însă să ne amintim că Rusia avea un nivel de recoltă subțiat de USDA la doar 75 mil. tone (evaluarea intiala a fost de doar 72,5 mil. tone, USDA retezând efectiv 12,5 mil. tone din prognoza de 85 mil. dintr-o singură mutare).

Iar astăzi avem cifre și date exacte. Recoltarea în emisfera nordică se apropie de sfârșit. Mai avem Canada, care arată cert 35 mil. tone, versus 21 mil. tone anul trecut. Rusia și Ucraina se apropie și ele de finalizarea recoltării grâului. Iar Rusia indică 94 mil. tone, versus 88 mil. tone, estimarea USDA.

Comerțul va scădea la nivel global, pe fondul politicilor protecționiste din destinații și al faptului că nivelul de recoltă locală a fost oarecum mai ridicat.

La tot acest complex comercial putem adăuga faptul că prețul a fost și este principalul motiv de scădere a nivelului de consum și comerț. Când ai aceleași venituri și prețul crește exploziv, ce faci? Mănânci mai puțin și, implicit, reduci consumul și comerțul.

Peste tot complexul de Producție-Consum-Comerț și Stocuri vine ciocanul FED, care ne-a arătat în mod clar cum corectează inflația scăzând prețul. Luna septembrie va sosi neîntârziat, iar întrebarea rămâne clară: vor impacta cu 0,5% nivelul dobânzilor sau vor mari ritmul din nou la 0,75%?

Am putea asista la un nivel de preț stabilizat la valoarea de 310 EUR în indicațiile EURONEXT, însă după dispariția SEP22 din peisajul cotidian, indicație ce ne-a însoțit din DEC21.

STATUS LOCAL

Indicațiile de preț generate de portul Constanța sunt la nivelul de 275 EUR/tonă. Varna plătește 285 EUR/tonă. Cererea există, însă la acest nivel de preț.

Fermierii au stocuri nevândute, în speranța permanentă că va creste prețul. Ne apre rău să o spunem, dar nu se va întâmpla. Vârfurile de 345-350 EUR/tonă nu vor mai reveni niciodată.

STATUS REGIONAL

MIT IORDANIA a achiziționat 120.000 tone de orz la prețul de 328 USD/tonă, CFR Aqaba:

- Cargill 60.000 tone, livrare 15-30 ianuarie 2023;

- Viterra 60.000 tone, livrare 1-15 februarie 2023.

Calculele sumare ne indică o echivalență de 260 EUR/tonă în paritatea CPT Constanța, ceea ce înseamnă că orzul va coborî circa 15 EUR/tonă raportat la nivelul de astăzi. Și trebuie să luăm în calcul că vânzătorii au calculat în prețul de vânzare costurile de depozitare până la ianuarie-februarie 2023, costurile de finanțare, fobbing-ul, marja exportatorului. Deci s-ar putea să vedem un nivel mai redus decât cel de 260 EUR/tonă

INDICAȚII PREȚ ORZ DIVERSE ORIGINI

STATUS LOCAL

Indicațiile de preț ale porumbului în portul Constanța se nivelează la valori de 295 EUR/tonă. Precum în cazul grâului, spike-ul a fost provocat de potențialul distructiv al unui potențial atac rusesc anunțat de sursele de dezinformare rusești și diseminat de Ucraina. Astfel, am văzut prețul urcând la 300 EUR/tonă, însă doar pentru o zi. Revenirea s-a efectuat instantaneu la nivelul de astăzi, adică 295 EUR/tonă.

Prețurile inland sunt la nivelul de 256-264 EUR/tonă oferite de zootehnie la unitățile propriii, în paritatea DAP, precum și de către comercianți în paritatea FCA Ferme. Trebuie menționat că mărfurile ucrainene sunt asimilate prin indigenizare și sunt introduse în procesare.

CAUZE ȘI EFECTE

Impredictibilitatea este ceea ce guvernează astăzi piața porumbului. Efectul secetei din România cauționează un nivel ridicat de preț al porumbului față de grâu. Diferența de 20 EUR/tonă între porumb și grâu în piața fizică este generată astăzi de ultimele zile ale indicației GRÂU SEP22.

După 1 septembrie 2022 vom vedea ambele mărfuri la același nivel în indicațiile EURONEXT, NOV22 porumb și DEC22 grâu, care astăzi indică niveluri similare. Cu alte cuvinte, porumbul are potențialul de a depăși grâul în preț, însă sub anumite condiții, generate de volumele din SUA.

STATUS REGIONAL

UCRAINA nu suferă modificări ale volumului prognozat de recoltat în perioada scursă de la raportul 31 până astăzi.

UNIUNEA EUROPEANĂ nu suferă modificări ale volumului prognozat de recoltat în perioada scursă de la raportul 31 până astăzi. Însă Franța degradează încă o dată statusul porumbului. Și procentul de bun spre foarte bun scade la nivelul de 47%, față de 91% acum un an în aceeași perioadă. Surse de analiză franceze vorbesc despre cifre intre 10,5 și max. 12 mil. tone.

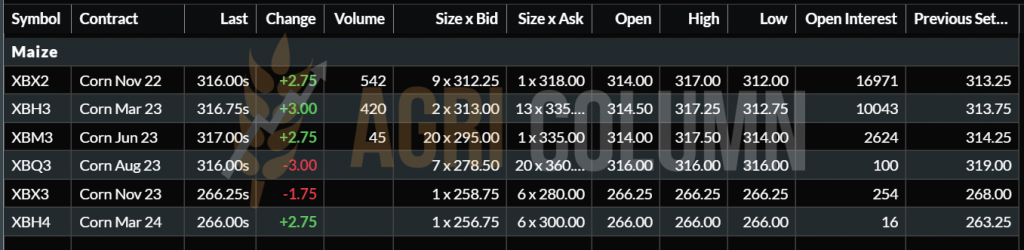

EURONEXT XBX22 NOV22 – 316 EUR

GRAFIC TREND PORUMB EURONEXT – XBX22 NOV22

STATUS GLOBAL

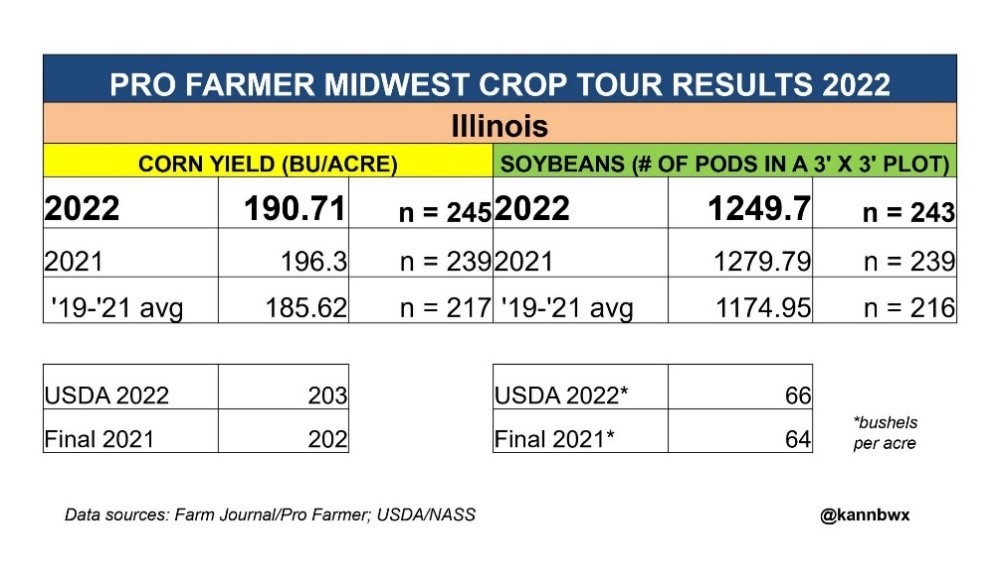

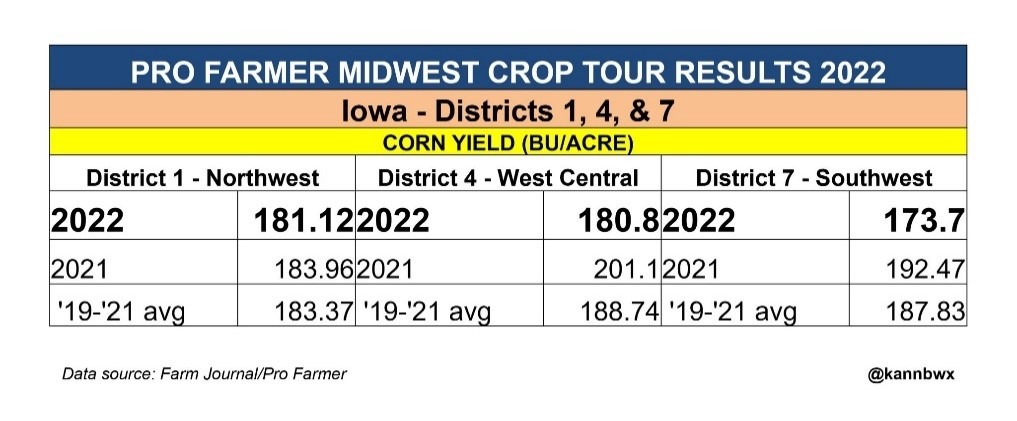

SUA generează îngrijorări în urma Crop Tour-ului Pro Farmer:

- Scade semnificativ producția la hectar, de la 11 tone/ ha la 10,54 tone/ha.

- Calculând suprafața însămânțată, avem o scădere de minim 16 mil. tone a porumbului american, de la 365,5 mil. tone la 349,5 mil. tone.

Estimarea noastră a fost de 4% scădere, însă ea este de 4,4%.

ARGENTINA, prin BAGE (Buenos Aires Grain Exchange), indică volumul final de porumb recoltat la nivelul de 52 mil. tone. Este un volum mai mic cu 3 mil. tone față de anul trecut, dar peste media ultimilor 5 ani, de 49 mil. tone.

CBOT ZCZ22 DEC22 – 664 c/bu (+14 c = +5,5 USD)

TREND GRAFIC PORUMB CBOT – ZCZ22 DEC22

INDICAȚII PORUMB DIVERSE ORIGINI

CAUZE ȘI EFECTE

Porumbul este guvernat de doi factori astăzi. Primul este cel de volum, care va genera susținere în preț.

Enumerăm aici SUA, care arată un potențial de producție mai redus. Și, dacă luăm cifrele estimate de Pro Farmer Crop Tour, vom vedea un minus de 16 mil. tone din producția americană de porumb. În general, USDA nu este pe aceeași lungime de undă cu Pro Farmer și vom asista la alterări mai scăzute în 12 septembrie 2022. Estimăm un maxim de 3%, adică doar 11 mil. tone.

Al doilea scenariu se referă la Ucraina, care este cotată și luată în calcul cu 30 mil. tone. Dacă însă va genera doar 25 mil. tone cum era estimată inițial, din nou am avea un levier de susținere și de creștere a prețului.

Uniunea Europeană suferă în tăcere. Pe rând, au coborât steagul România, Ungaria, Franța, Spania, Polonia. Și deja Comisia Europeană vede recolta la 59 mil. tone. Până la sfârșit, vor genera, cu siguranță, 55,5 mil. tone. Este logic să se acordeze cu USDA. Nu doresc să stârnească raliuri pe bruse, nu doresc să trezească paznicii vigilenți numiți algoritmi de tranzacționare.

Brazilia și Argentina sunt certe la 116 mil. tone, respectiv 52 mil. tone producții și datele acestora sunt deja luate în calcul. Un potențial echilibru ar putea fi adus de schimbarea comportamentului în furajare, din porumb în grâu de furaj. Comparând cele două materii prime, vom vedea clar avantajul grâului furajer, din punct de vedere al al prețului.

Susțineam în luna mai 2022 că porumbul va fi din nou vedetă, iar atunci legam potențialele efecte din SUA de cele potențiale din România și Uniunea Europeană. Prognozele de călduri generate în iarnă pentru vara lui 2022 s-au adeverit. Căldura și seceta au fost extreme, iar producțiile extrem de slabe.

În concluzie, vom avea prețul porumbului cel puțin egal cu cel al grâului. Dar nu trebuie să scoatem din context planul de preț al grâului, care este unul static și care va rămâne aici pe palier până la data raportului USDA, 12 septembrie 2022.

STATUS LOCAL

Indicațiile de preț generate de exportatori se raliază la indicația NOV22 minus un Premium acordat cu interesul fiecăruia. Acest Premium variază între 10 și 20 EUR/tonă. Din partea procesatorilor, indicațiile sunt, după cum menționam și în numerele trecute, generate de depozitarea până la luna noiembrie 2022.

În planul însămânțărilor de toamnă, înregistrăm startul acestora și răsărirea rapiței românești. La răsărire au contribuit ploile care au făcut posibilă germinația semințelor. Din acest punct de vedere, lucrurile sunt pe un traseu favorabil. Ploile care vor sosi până pe data de 8 septembrie 2022 vor fi benefice, la rândul lor, pentru recolta de rapiță a anului 2023.

CAUZE ȘI EFECTE

Rapița nu își mai regăsește suflul. Este efectiv rămasă la un palier care se ridică la un maxim de 620-625 EUR/tonă în indicația NOV22. Însă putem observa cererea care va sosi în final de octombrie și care va da un mic impuls rapiței. La nivel local, mulți fermieri au stocuri de rapiță care vor fi vândute în perioada NOV22-FEB23, dar nu la nivelurile de preț pe care le-am avut anul trecut în perioada martie-aprilie. Atunci, la deficitul de lichiditate al materiei prime generat de Canada, am avut și panica generată de războiul din Ucraina. Cu alte cuvinte, așteptările trebuie ajustate corespunzător. Prețurile astronomice sunt istorie.

STATUS REGIONAL

UNIUNEA EUROPEANĂ revine cu o estimare mai ridicată a recoltei de rapiță, până la nivelul de 18,8 mil. tone, datorat unor producții mai ridicate în Germania și în țări precum Polonia, care au fost expuse mai puțin secetei pedologice extreme.

UCRAINA rămâne la 2,8 mil. tone, iar această producție va merge către export, fără procesare internă.

RUSIA nu suferă modificări, înregistrând 3.8 mil. tone de rapiță în acest sezon. Reamintim că USDA a ridicat producția de rapiță în Rusia cu 1 mil. tone.

EURONEXT XRX22 NOV22 – 629,25 EUR (+5,5 EUR)

GRAFIC TREND RAPIȚĂ EURONEXT – XRX22 NOV22

STATUS GLOBAL

În CANADA, producția de canola este estimată la 19,4 mil. tone: Saskatchewan 9,6 mil. tone; Alberta 5,6 mil. tone; Manitoba 3 mil. tone. Diferența provine din alte regiuni. Acest update ridică producția cu 1 mil. tone, datorită unei prognoze mai bune de producție la hectar. Suprafața totală cultivată este de 8,7 mil. hectare, dar circa 100.000 ha sunt compromise. Cu toate acestea, producția la hectar a fost ridicată de la 2,14 to la 2,26 tone.

AUSTRALIA rămâne neschimbată în prognoză deocamdată (6,1 mil. tone).

CHINA a generat o producție de 14,7 mil. tone, în linie cu anii precedenți, însă acum sunt în afara sezonului. Însămânțările vor începe în octombrie. Amintim de China, cu toate că nu este origine, pentru că un eventual deficit aici ar fi putut pivota către o cerere mai consistentă.

ICE CANOLA RSX22 NOV22 – 855,8 CAD (+22,1 CAD)

GRAFIC TREND CANOLA – RSX22 NOV22

GRAFIC COMPARATIV – RAPIȚĂ VS. CANOLA

CAUZE ȘI EFECTE

Rapița a primit suport neașteptat din partea soia, care crește pe CBOT, concomitent cu cotațiile petrolului Brent care au ajuns la nivelul de 99 USD/baril. Suportul vine și din prețul uleiului de palmier, care rămâne la 4200 MYR (Malaysian Ringgit).

Însă acest suport este extrem de fragil. Vedem cum Uniunea Europeană începe să importe ulei de soia pentru a genera înlocuitor pentru uleiul de rapiță în producția de biodiesel. Iar acest lucru ar putea slăbi prețul rapiței în viitor. Firește, nivelul de înlocuire nu este de 100%, adică 1:1, ceea ce înseamnă că ai nevoie de mai mult ulei de soia ca să înlocuiești, să spunem, 1 tonă de ulei de rapiță. Însă este un semnal destul de important pentru prețul rapiței, care își are utilizarea principală în componenta biodieselului.

Lunile ce vor urma ar putea să aducă un plus rapiței, însă dacă FED va impacta din nou piața materiilor prime, am putea asista la o diminuare în bloc a prețurilor tuturor materiilor prime, inclusiv rapița.

STATUS LOCAL

Prețurile semințelor de floarea-soarelui diferă în funcție de cumpărători, iar aceștia se împart în trei categorii: Procesatorii, Exportatorii și Intermediarii. Cea din urmă categorie joacă, ca de obicei, în baza unor speculații ulterioare pe care le vor dori exploatate. Procesatorii încep să înțeleagă lipsa de volum din Romania și proiectează indicații de 610-620 USD/tonă, încercând să dozeze efortul financiar în ceea ce privește nivelul pe care-l plătesc. Exportatorii au ridicat ștacheta cu diferența logistică și putem vedea niveluri între 630-635 USD/tonă pentru livrare în paritatea CPT Constanța.

Recoltarea semințelor de floarea-soarelui a început și indicațiile au început să crească, pe măsura conștientizării volumului și a calității. Masa hectolitrică (test weight) nu este una conformă, este chiar slabă, dacă putem spune așa, și avem zone în care aceasta este la nivelul 35-36 kg/hl, dar și zone cu 40 kg/hl. Conținutul de ulei a început să se ridice ușor. De la un inițial 40-41% la first cuts, astăzi putem spune că avem 43% conținut de ulei, în medie.

Fermierii au început să vândă mărfurile. Putem spune că blocajul existent nu mai există, iar procesatorii cumpără pe măsura recoltării. Acesta este un semn că fluxul comercial funcționează.

În ceea ce privește comerțul spre procesare, avem însă un parametru care influențează în mod clar lucrurile. Ne referim la mărfurile ucrainene, care acționează ca o frână în comerțul românesc cu semințe de floarea-soarelui. Din nou, marfa ucraineană veche, producție 2021, circula prin unitățile de procesare de pe teritoriul României. Din nou, la prețuri discountate față de marfa românească a anului 2022. Nivelurile de tranzacționare sunt între 575-585 USD/tonă, ceea ce face ca diferența să fie destul de consistentă, între 45-55 USD/tonă.

Ridicăm aceleași semne de întrebare în ceea ce privește calitatea. Este posibil ca păstrarea mărfii în condiții pe care nu le cunoaștem să fi alterat calitatea, nivelul de FFA (aciditate) să fi crescut, iar uleiul rezultat să nu mai aibă calitatea standard pentru consumul uman. Desigur, se pot face amestecuri, așa numitele blend-uri, însă acestea sunt paleative, aduse în slujba unui preț mediu de achiziție, așa numitul COGS (cost of goods).

Repetam: sunt doar întrebări firești și normale, pentru că acest parametru numit calitate a mărfurilor ucrainene nu este conform. Exemplele sunt nenumărate, începând cu porumbul caee vine încărcat de micotoxine, cu un grad ridicat de aflatoxină, spărtură peste standard și prăfos. Traderii europeni au plângeri repetate și văd în marfa ucraineană o sursă nesfârșită de probleme. Mulți dintre ei încep să înțeleagă în sfârșit de ce această marfa este ieftină. Ca un răspuns ferm din afara blocului comunitar, Turcia reintroduce de la 1 septembrie 2022 obligativitatea certificatului sanitar-veterinar.

Estimările de mărfuri ucrainene care au traversat în România pentru procesare sau comerț intra-comunitar depășesc nivelul de 350.000 tone, în perioada aprilie-august 2022. Și din nou, ridicăm semne de întrebare cu privire la competitivitatea mărfurilor românești. Înțelegem comerțul liber, dar el trebuie să se desfășoare după norme corecte.

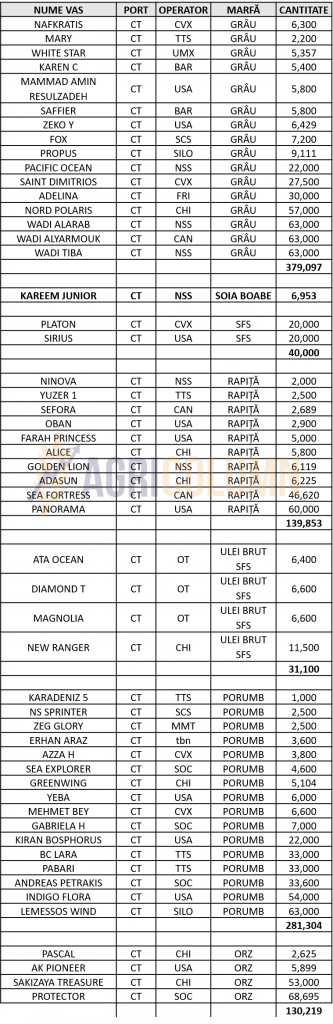

Faptul că semințele ucrainene traversează în România și apoi sunt vândute ca ulei brut intra-comunitar nu reprezintă comerț corect. Multe unități de procesare interne sunt filiale ale unor corporații cu interese globale sau regionale, astfel că procesarea pe teritoriul României și apoi expedierea lor se efectuează către UE. Line-up-ul portuar de săptămâna trecută reflectă clar expedierea a 25.000 tone de ulei brut în săptămână ce a trecut sau, altfel spus, circa 25.000.000 sticle de 1L de ulei.

Este, într-un fel, o competiție neloială adresată fermierilor români. Aceștia au costuri de înființare mult mai ridicate decât ale fermierilor din Ucraina, iar lor li se ridică această barieră prin restricționarea într-o piață corectă. În schimb, fermierilor români li se taie în mod efectiv accesul la o piață determinată de cerere și ofertă, prin competiția neloială cauzată de procesarea mărfurilor ucrainene pe teritoriul României.

Înțelegem că suntem într-o piață globală determinată de interese financiare ale giganților comerciali, însă protecția fermierilor nu există, mai ales în acest an. Este, dacă doriți, un haos total. Haos în comerț, haos în logistică și în portul Constanța, ca să nu mai vorbim despre trecerile de frontieră. Romania la îndemâna tuturor este expresia corectă.

STATUS REGIONAL

UCRAINA. Este probabil ca recolta de semințe de floarea-soarelui să fie redusă la nu mai mult de 10,7 milioane de tone în 2022, de la 16,6 mil. de tone în 2021. Scăderea va provoca o diminuare a producției de ulei de floarea-soarelui la 3,5 milioane de tone în cel mai pesimist scenariu pentru 2022/23, de la 4,97 milioane de tone așteptate în sezonul 2021/22. Într-un scenariu “optimist”, se prevede o producție de 5 mil. tone. Exporturile de ulei de floarea-soarelui depind, de asemenea, de logistică și de producție și pot varia între 3,1- 4,69 mil. tone.

RUSIA. Ministerul Agriculturii a redus taxa de export preconizată pentru uleiul de floarea-soarelui de la 1 septembrie la 85% sub nivelul din august, ceea ce coincide cu începerea noului sezon 2022/23, potrivit site-ului oficial al ministerului. Ministerul a stabilit o taxă pentru exporturile de ulei de floarea-soarelui în septembrie de 8.621,3 RUB/tonă, echivalentul a 143,4 USD/tonă, de aproape două ori mai mică decât nivelul din august. Taxa din septembrie se bazează pe un preț indicativ de 1.583,0 USD/tonă, în scădere cu 250,3 USD/tonă față de nivelul din august, a precizat ministerul.

FRANȚA prevede o scădere cu minim 20% a producției de semințe de floarea-soarelui. Aceasta va ajunge, conform acestei previziuni, la nivelul de 750.000 tone.

SPANIA își va majora achizițiile de ulei de floarea-soarelui cu peste 40% în sezonul 2022/23, în ciuda creșterii suprafeței cultivate cu floarea-soarelui, deoarece seceta a dus la pierderea unei părți din recoltă, au declarat surse de pe piață.

Sursele de pe piață cu sediul în Spania se așteaptă la o creștere a importurilor de ulei de floarea-soarelui cuprinsă între 530.000 și 700.000 de tone, în timp ce media importurilor de ulei de floarea-soarelui din Spania în ultimele sezoane s-a situat între 330.000 și 500.000 de tone, potrivit cifrelor Comisiei Europene. Consumul intern anual de ulei de floarea-soarelui în Spania este de aproximativ 1 milion de tone, în timp ce producția internă de ulei de floarea-soarelui variază între 300 000 și 400 000 de tone, în funcție de recoltă. Potrivit unor surse de pe piață, peste 60% din uleiul de floarea-soarelui importat în Spania este de origine ucraineană.

Intervenția militară a Rusiei în Ucraina a dus la întreruperea lanțurilor de aprovizionare cu ulei de floarea-soarelui pentru cumpărători și la neplată, în urma căreia cumpărătorii spanioli au fost nevoiți să caute furnizori alternativi. “Ei au creat lanțuri de aprovizionare atât a semințelor, cât și a uleiului prin România și exportă de acolo, în unele cazuri foarte ieftin”.

Spania se așteaptă ca o cantitate semnificativă de ulei de floarea-soarelui să provină din România și Bulgaria, “deși adevărata origine va fi Ucraina”.

ARGENTINA a atins nivelul de 15% suprafață însămânțată cu floarea-soarelui din totalul alocat.

CAUZE ȘI EFECTE

România este brăzdată astăzi de fluxuri contrare de marfă. Pe de o parte, avem marfa ucraineană care intră la procesare în România fără absolut nicio barieră tarifară sau sanitar-veterinară, iar pe cealaltă parte, firmele comerciale vând în Bulgaria mărfurile românești. Sunt două segmente care acționează separat și creează extrem de multă confuzie în piață. Marfa ucraineană ce intră la procesare alterează în mod grav veniturile fermierilor prin discounturile practicate din origine și până la procesare, în condiții de siguranță alimentara îndoielnice, fără o trasabilitate și responsabilitate evidentă.

În mod clar și fără echivoc, interesele financiare primează și procesarea mărfurilor ucrainene se efectuează pe teritoriul României. Evidențele rezida în comportamentul unor procesatori care nu afișează nicio competitivitate în preț pentru mărfurile românești.

Dacă se efectuează acest proces pe care l-am anticipat în numerele precedente, în condițiile în care resursele de energie se consumă din România, ne întrebăm la ce mai folosește grantul financiar acordat de statul român, dat fiind el nu ajunge sub nicio formă unde este destinat, adică la fermierul și consumatorul român? Mărfurile pleacă, de fapt, spre destinații intra-comunitare.

În mod evident, efectul este unul deosebit de penalizator la adresa fermierilor români, care vor suporta costul „autostrăzii” mărfurilor ucrainene creată deja prin România. Problema este că fermierii ucraineni sunt păgubiți, la rândul lor. Ei nu au absolut nicio vină. Sistemele comerciale din țara lor sunt construite astfel încât să nu le lase nicio opțiune. Ei nu pot controla logistica, prețurile și nu au absolut nicio putere în a se opune. Efectele în agricultura României se vor vedea mai repede decât am crede. Ferme vor da faliment, un ecosistem național și așa era fragil va fi grav perturbat. Totul se face în numele profitului, dar la siguranța alimentară a României în viitor se gândește cineva? Rețelele ucrainene de comerț pun încet, dar sigur, contur pe ecosistemul românesc și nu vedem nicio acțiune de salvgardare a intereselor României.

Deja se întrevede o scădere a prețului uleiului. Turcia cumpără cu 75 USD/tonă mai jos față de nivelul zilelor trecute. Firește, Turcia este principalul beneficiar al coridorului verde.

Concluzie: Reducerea taxei rusești va face ca uleiul rusesc să își facă drum către destinațiile tradiționale care aparțineau Ucrainei până acum un an. Și enumerăm India ca prim beneficiar. Însă uleiul rusesc nu va fi căutat în Europa. Uniunea dorește predictibilitate și aceasta nu poate să vină dinspre Rusia, dar nici dinspre Ucraina. Tocmai de aceea, direcția generată de Bruxelles este clară: procesați marfa ucraineană în România și apoi expediați-o în UE.

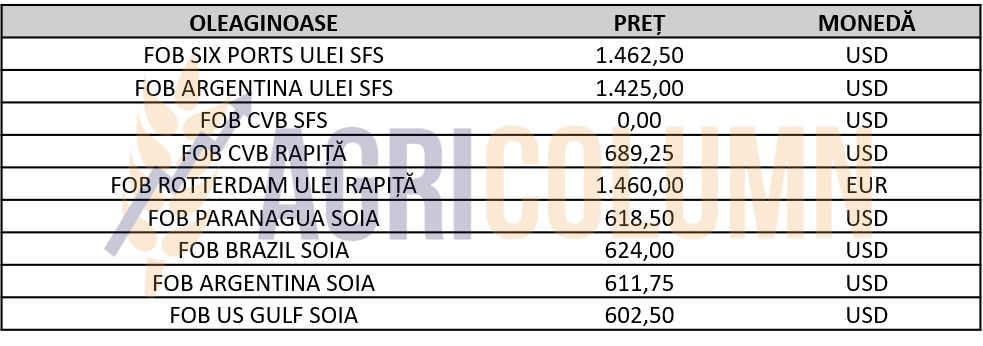

INDICAȚII PREȚ OLEAGINOASE ȘI ULEI DIVERSE ORIGINI

STATUS LOCAL

Indicațiile principalului procesator local de soia se rezumă la 600 USD/tonă. Dacă luăm în calcul și valoarea sprijinului cuplat, ne rezultă un nivel de 670-680 USD/tonă.

STATUS REGIONAL + GLOBAL

SUA, prin Crop Farmer Tour, ne indică o scădere marginală a productivității, de 0,013 tone/ha. Este vorba despre scăderea randamentului de la 5,9 bu/acre la 5,7 bu/acre. Această scădere marginală duce prognoza de recoltă de soia americană la nivelul de 123,42 mil. tone.

În ceea ce privește vânzările, USDA a declarat luni că inspecțiile săptămânale la export de soia au totalizat 686.583 de tone în săptămâna încheiată la 18 august, în conformitate cu previziunile pieței. Agenția și-a majorat estimarea privind inspecțiile de soia din săptămâna precedentă la 768.328 de tone, de la 744.571 de tone.

BRAZILIA. În prima sa prognoză pentru următoarea recoltă, CONAB a declarat miercuri că recolta de soia va crește cu 21%, ajungând la un nivel record de 150,36 milioane de tone. În afară de o extindere a suprafeței preconizată de 3,54%, la 42,4 milioane de hectare (104,772 milioane de acri), CONAB a declarat că este probabil ca randamentele de soia să se recupereze după ce seceta a stricat o parte din vechea recoltă. O creștere a producției de soia din Brazilia va impulsiona exporturile la o cantitate estimată de 92 de milioane de tone, ceea ce reprezintă o creștere de 22,2% față de recolta 2021/2022.

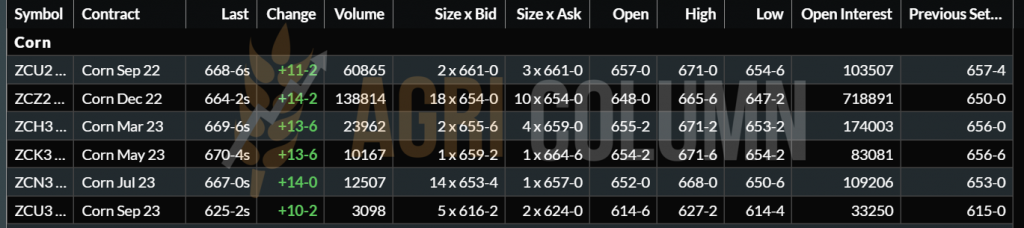

CBOT ZSX22 NOV22 – 1.461 c/bu (+30 c = +11 USD)

GRAFIC TREND SOIA CBOT – ZSX22 NOV22

CONCLUZII

Rezultatele afișate de Pro Farmer Crop Tour ridică indicațiile soia pe CBOT. Este însă foarte multă tehnicitate, datorită poziției SEP22 care se lichidează, iar fondurile efectuează operațiunea de roll-over, adică se muta la NOV22.

Recolta braziliană este estimata la peste 150 mil. tone și constituie un adversar serios pentru SUA, din cauza Chinei care a scăzut nivelul de import de la 100 la 91 mil. tone. Competiția va fi extrem de serioasă între origini, alimentată de logistica favorabilă Braziliei. Însă până la recoltare mai este drum lung. Deocamdată, Brazilia exporta volume foarte mari față de SUA.

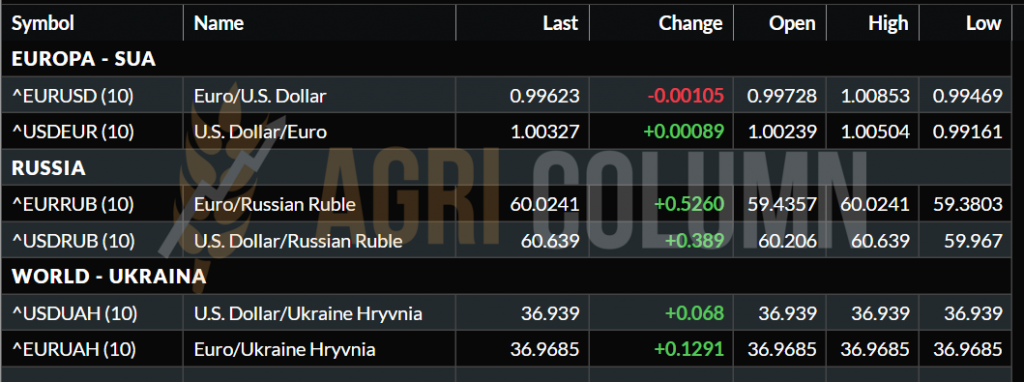

EUR/USD=0,996EUR:1USD

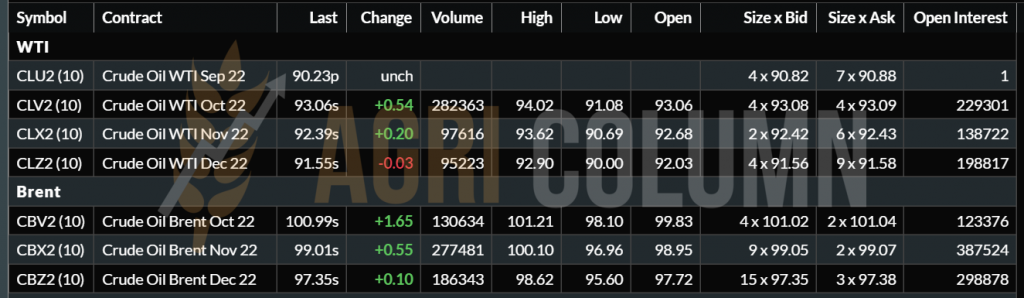

WTI OCT 93 USD | BRENT OCT 100,99 USD

27 august – 3 septembrie 2022

România

Europa

Ucraina

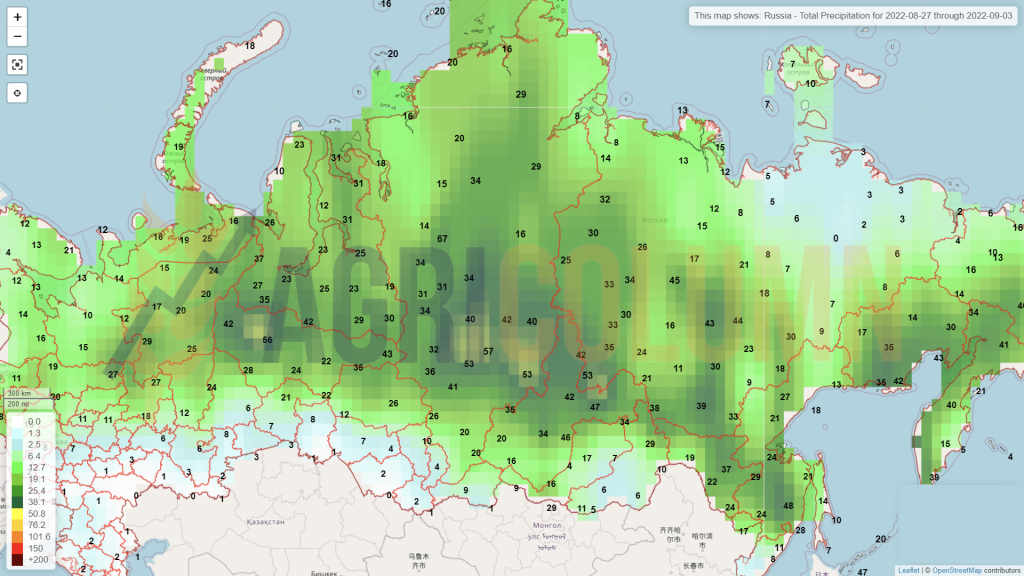

Rusia

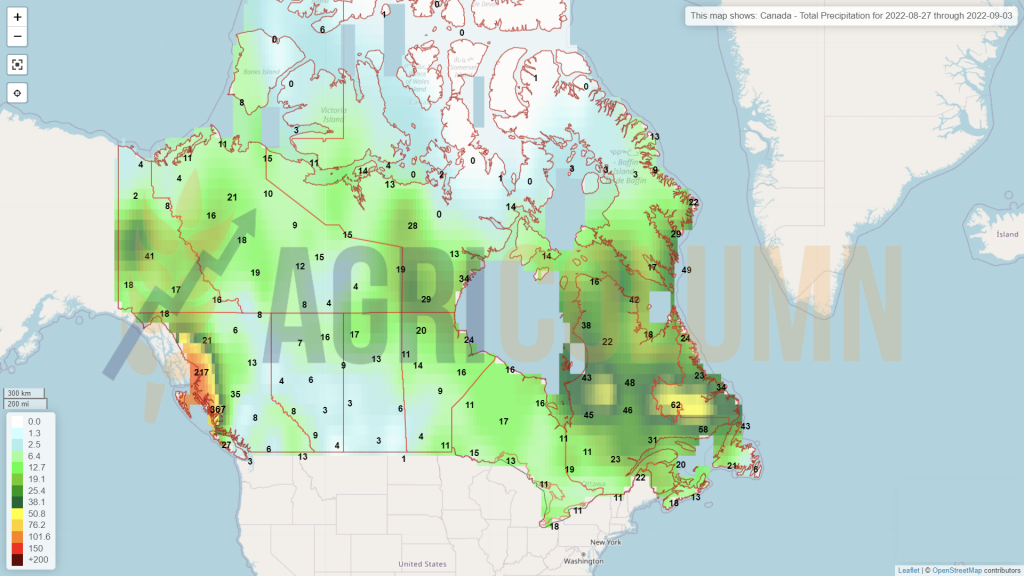

Canada

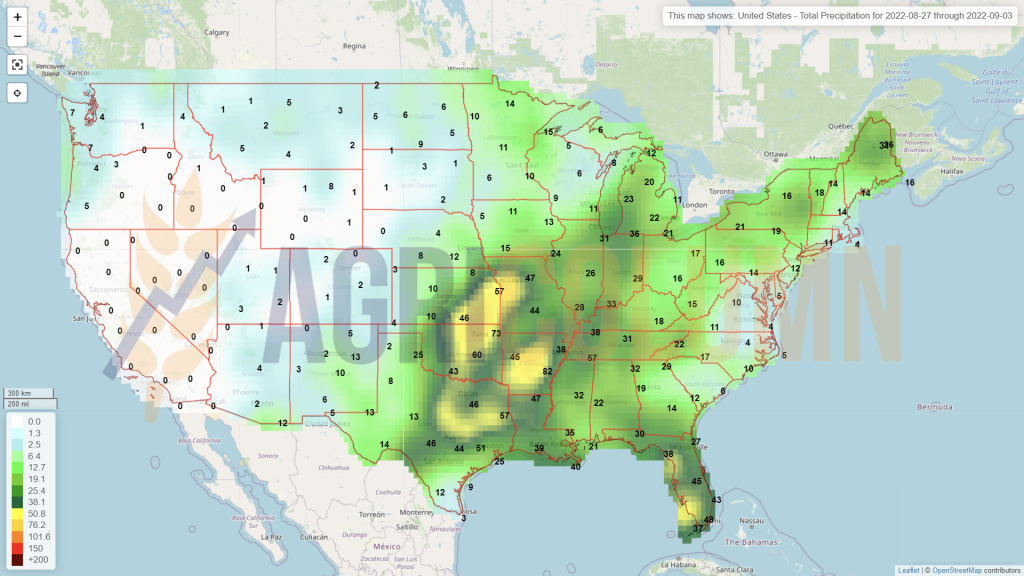

SUA

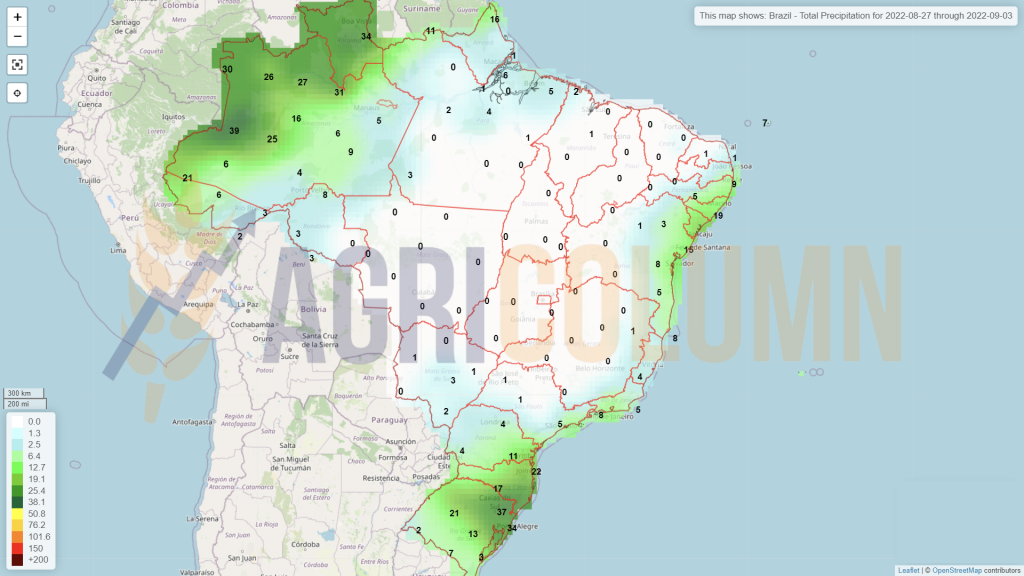

Brazilia

Argentina

China

Australia