Raportul de piață din această săptămână conține informații despre:

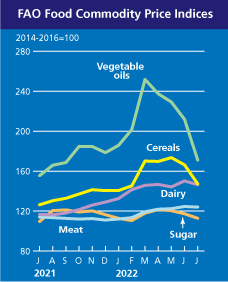

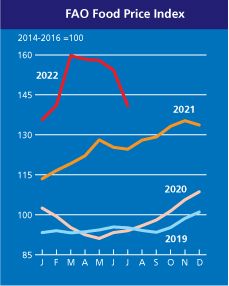

Indicele FAO al prețurilor la cereale a avut o medie de 147,3 puncte în iulie, în urma unei scăderi de 19,1 puncte (11,5%) față de iunie, dar a rămas cu 21,0 puncte (16,6%) peste valoarea sa din iulie 2021.

Prețurile internaționale ale tuturor cerealelor reprezentate în indice au scăzut. În fruntea declinului, prețurile mondiale la grâu au scăzut cu până la 14,5 procente în iulie, parțial ca reacție la acordul încheiat între Ucraina și Federația Rusă pentru deblocarea principalelor porturi ucrainene de la Marea Neagră, ceea ce indică reluarea iminentă a exporturilor de cereale din Ucraina. Disponibilitatea sezonieră din recoltele în curs de desfășurare în emisfera nordică a cântărit, de asemenea, asupra prețurilor.

Cu toate acestea, prețurile internaționale ale grâului erau încă cu 24,8% peste valorile din iulie anul trecut. Prețurile internaționale ale cerealelor secundare au scăzut pentru a patra lună consecutivă, cu 11,2 procente, dar au rămas cu 12,1 procente peste valorile lor din urmă cu un an.

Acordul de deblocare a porturilor ucrainene a stat, de asemenea, în mare parte, la baza unei scăderi de 10,7 procente a prețurilor mondiale la porumb. Creșterea disponibilităților sezoniere în Argentina și Brazilia, unde recoltele de porumb au progresat mai repede decât anul trecut, a contribuit, de asemenea, la reducerea presiunii asupra prețurilor.

Indicele FAO al prețurilor la alimente (FFPI) a înregistrat o medie de 140,9 puncte în iulie 2022, în scădere cu 13,3 puncte (8,6%) față de iunie, marcând a patra scădere lunară consecutivă. Cu toate acestea, a rămas cu 16,4 puncte (13,1 la sută) peste valoarea sa din luna corespunzătoare a anului trecut. Scăderea din iulie a fost cea mai abruptă scădere lunară a valorii indicelui din octombrie 2008, condusă de scăderile semnificative ale indicilor uleiului vegetal și al cerealelor, în timp ce cei ai zahărului, produselor lactate și cărnii au scăzut, de asemenea, dar într-o măsură mai mică.

STATUS LOCAL

Indicațiile portului Constanța rămân ancorate între 345-350 EUR/tonă pentru calitatea de panificație. Efectul de yo-yo prezent pe Euronext și CBOT, efect pe care l-am prognozat, nu se dezminte. Diferența între calitatea de panificație și cea furajeră rămâne setată la 20 EUR/tonă.

Piața internă generează competiție și vedem oferte între 345 EUR/tonă și 375 EUR/tonă (în unele cazuri, pentru grâul cu calități deosebite de panificație). Formarea prețului include și 3 luni de depozitare, de aceea vedem diferența față de indicația Portului Constanța mult mai ridicată în unele cazuri.

În continuare, fermierii practică retenția pentru grâu. Vestea bună este că este suficient grâu recoltat și stocat pentru a acoperi necesarul de consum intern, dar și pentru a genera export. De altfel, nivelul de export YTD al României se cifrează la valoarea de 475.000 tone. Aceste cifre sunt valabile pentru perioada 1-31 iulie 2022.

CAUZE ȘI EFECTE

România este ancorată solid în comerțul global cu grâu și orice val de schimbare o impulsionează, dar o și impactează pe măsură. După cum enunțam în rapoartele precedente, vom vedea temperarea generată de FED și ea se materializează în acest moment.

De asemenea, influența acordului semnat de Rusia cu ONU, intermediat de Turcia se simte foarte pregnant în piață. Ce spunem, cu alte cuvinte, este doar că astăzi, dacă WASDE 12 august 2022 nu va genera schimbări masive (și nu credem că o va face), nu vedem nicio escaladare a prețului grâului, cel puțin până în zona 15-30 septembrie 2022. Nu există motive de a vedea creșteri. Să nu uităm că nivelurile de astăzi sunt cele de tranzacționare ante-conflict Rusia-Ucraina.

Iar acest scenariu este unul pe care l-am prognozat și enunțat încă din 15 mai 2022, deci de circa trei luni de zile.

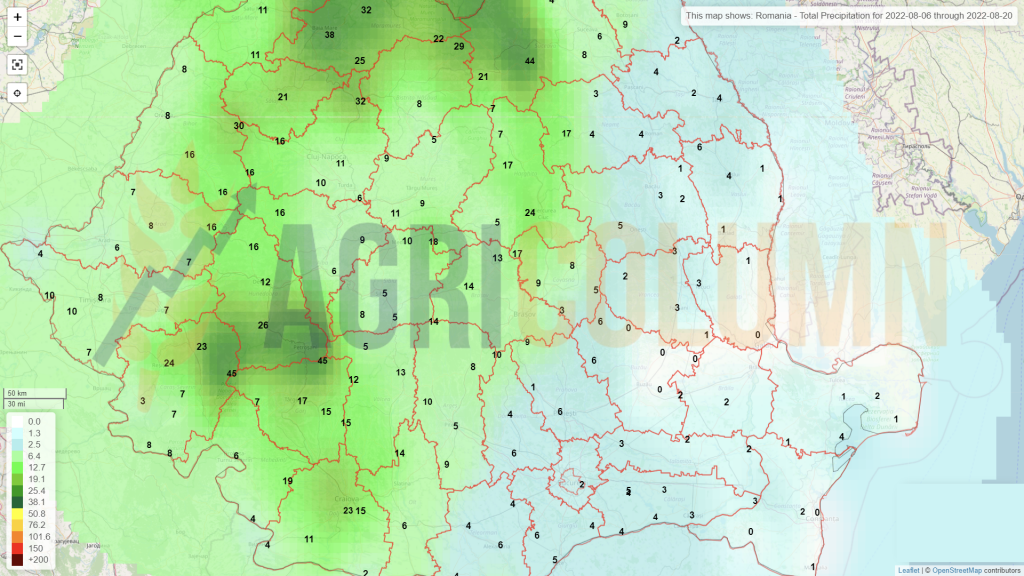

O problemă extrem de serioasă se conturează însă în România și este vorba despre campania de însămânțare de toamnă, care este pusă în pericol. Seceta cumplită pune sub semnul întrebării capacitatea de a efectua această operațiune. Lipsa apei în sol va genera o întârziere a campaniei de însămânțare, o prelungire nefirească a ei până în jurul datei de 15-20 noiembrie 2022.

Iar rezultatele nu vor fi cele mai bune. Vom avea, cel mai probabil, o răsărire neuniformă, nerasarire și plante insuficient dezvoltate în iarna lui 2023. Acest raport s-ar putea modifica doar dacă precipitațiile vor sosi, însă luna august este prognozată a fi una fără precipitații, cel puțin până pe data de 20.

STATUS REGIONAL

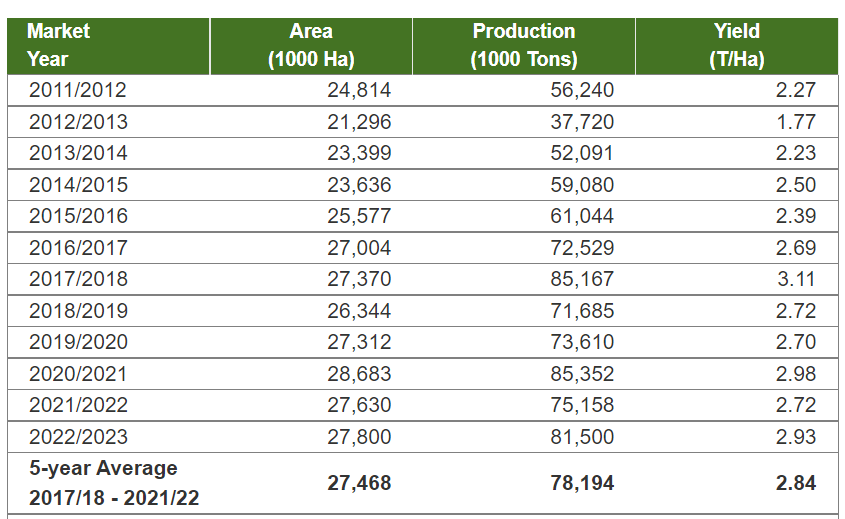

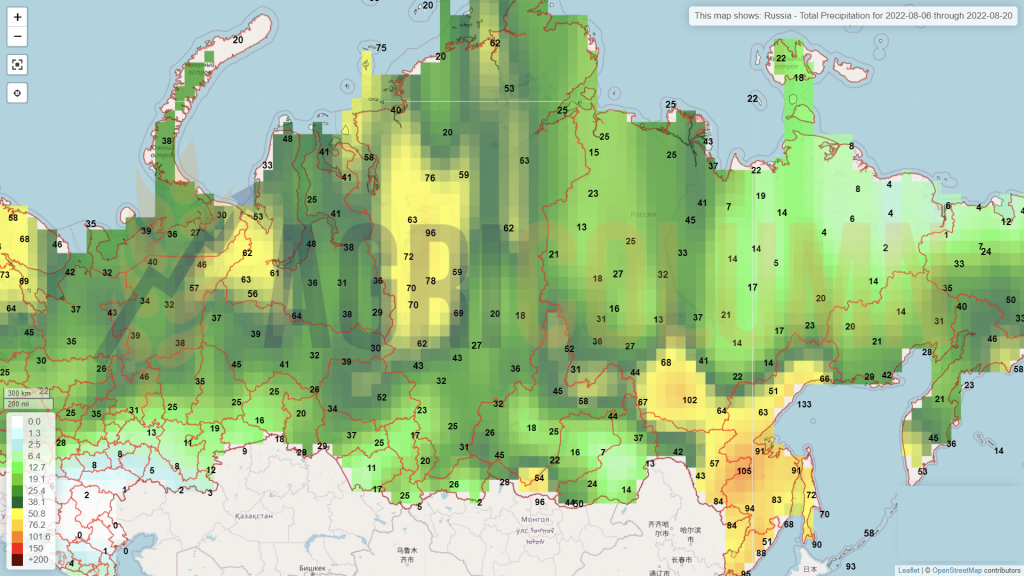

RUSIA își exacerbează, prin declarații și raportări, niveluri de recoltă nemaivăzute până astăzi. Dacă luăm istoricul recoltelor de grâu rusești, vedem că niciodată nu au recoltat mai mult de 85 mil. tone și chiar și aceste vârfuri au fost atinse în sezoanele 2017-2018, precum și în 2020-2021.

Iar acum casele de analiză locale se întrec în cifre ireale, de peste 96 mil. tone de grâu. Înclinăm, pe bună dreptate, să credem că aceste proporții sunt calculate cu tot cu grâul din Ucraina, din regiunea Donbas. Însă din informațiile pe care le deținem, fermierii ruși se vor confrunta cu o problemă majoră. Exact cum anticipam în luna mai, genetica va crea o asimetrie a jocului și disponibilitatea ei va genera probleme în campania de semănat de toamnă din Rusia. Fermierii ruși sunt anunțați că vor primi cantități reduse de semințe de grâu pentru semănat, iar acest lucru se va traduce printr-o recoltă 2023 potențial redusă, pe fondul lipsei materialului genetic primar. Sursă date: USDA

De altfel, Rusia și-a făcut treaba în dreptul său, exact cum ne-a învățat, cu două mutări înainte. Acordul de la Istanbul a permis navelor rusești navigația și acostarea unde au nevoie pentru a exporta. Mișcările Rusiei sunt mult mai consistente față de ce a câștigat Ucraina. În edițiile precedente subliniam presiunea de recoltă rusească și faptul că ei trebuie să vândă neapărat marfa, însă nu aveau dreptul de a genera transport.

Astăzi lumea a ridicat aceste sancțiuni, iar Rusia se plimba liberă cu navele sale. Mai mult, entități bancare din Elveția spun că vor genera și ele facilitați tranzacțiilor cu grâu rusesc.

Rusia avea nevoie de acest acord ca de aer, Turcia fiind un aliat de nădejde în acest sens. De ce? Simplu, pentru că Turcia are nevoie de grâu rusesc pentru procesare, iar proximitatea și nivelul prețului indică Rusia ca singur potențial.

Și iată cum Marea Neagră devine un teatru operațional rusesc, cu puzderie de nave care ies din Marea Azov găsind-și rute către Turcia sau trecând prin Bosfor. Iată într-o reprezentare live de pe Marine Traffic cum arată Marea Neagră live.

Se văd fluxurile rusești cum brăzdează efectiv Marea Neagră, începând de pe canalul Rostov pe Don, de unde cară mărfurile înspre porturile din Marea Azov. Se vede clar fluxul din Novorossysk, precum și destinațiile din Turcia. Se vede fluxul îngroșat ce caută drum prin Bosfor, semn de activitate efervescentă.

UCRAINA recoltează grâul și indicațiile de producție nu sunt strălucite în acest moment. 3,6 tone la hectar este un nivel redus față de anul trecut. Mai mult decât atât, Rusia a capturat o mare parte din recolta lor de grâu, iar lichiditatea este un punct vulnerabil al fermierilor ucraineni în această perioadă. Speranțele unei recolte de grâu apropiate de nivelul de 18,5 mil. tone sunt încă valide și vom vedea evoluția recoltării din Ucraina în perioada următoare.

UNIUNEA EUROPEANĂ își menține același nivel de recoltă, dar evidențiem Franța, care revizuiește pozitiv nivelul de recoltă de grâu cu 1 mil. tone, până la 33,9 mil. tone. Acest fapt contribuie la efectul de stagnare de pe Euronext, mai mult înseamnă mai puține griji pentru volume.

De altfel, indicațiile de volum exportate de Franța în luna iulie 2022 se ridică la valoarea de 455.000 tone, următoarele poziții fiind ocupate de Polonia cu 350.000 tone, Bulgaria cu 290.000 tone și Țările Baltice cumulat 110.000 tone. În total, nivelul exportului din Uniunea Europeană pentru luna iulie 2022 este situat la 1,77 mil. tone.

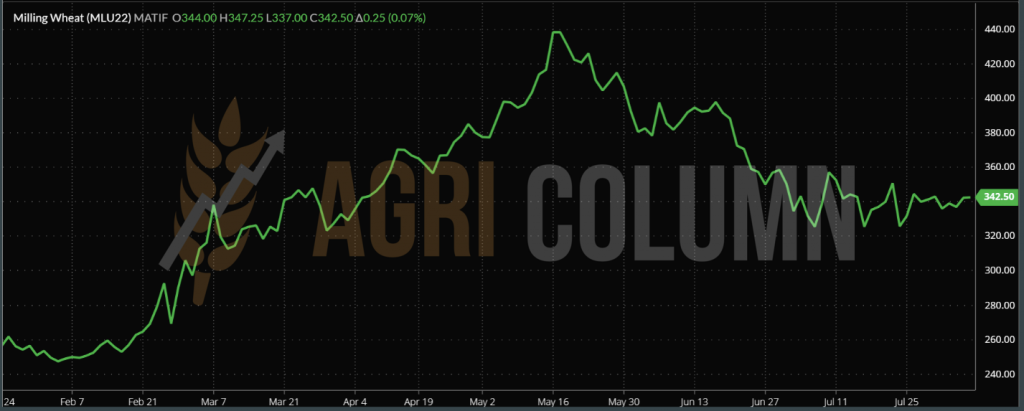

EURONEXT MLU22 SEP22 – 342,5 EUR (+0,25 EUR)

TREND GRAFIC GRÂU EURONEXT MLU22 SEP22

LICITAȚII

ODC TUNISIA ar fi achiziționat 100.000 tone de la Viterra la o medie de preț de 390 USD/tonă CIF.

OAIC ALGERIA a achiztionat peste 660.000 tone de grâu. Vânzătorii principali: Dreyfus 180.000 tone, Lecureur 120.000 tone, Viterra 90.000 tone, Olam 60.000 tone, Cam Negoce 60.000 tone, Bunge 60.000 tone, Sierentz 30.000 tone. Prețul mediu al achiziției este de 384 USD/tonă CIF.

Licitația precedentă încheiată la 21 iunie a generat un volum de 660.000 tone la prețul de 445 USD/tonă CFR. Este un minus de 61 USD/tonă deci față de precedenta achiziție.

MIT IORDANIA a achiziționat 60.000 tone la prețul de 404 USD/tonă CFR Aqaba, cu livrare 1-15 ianuarie 2023, vânzător Ameropa.

STATUS GLOBAL

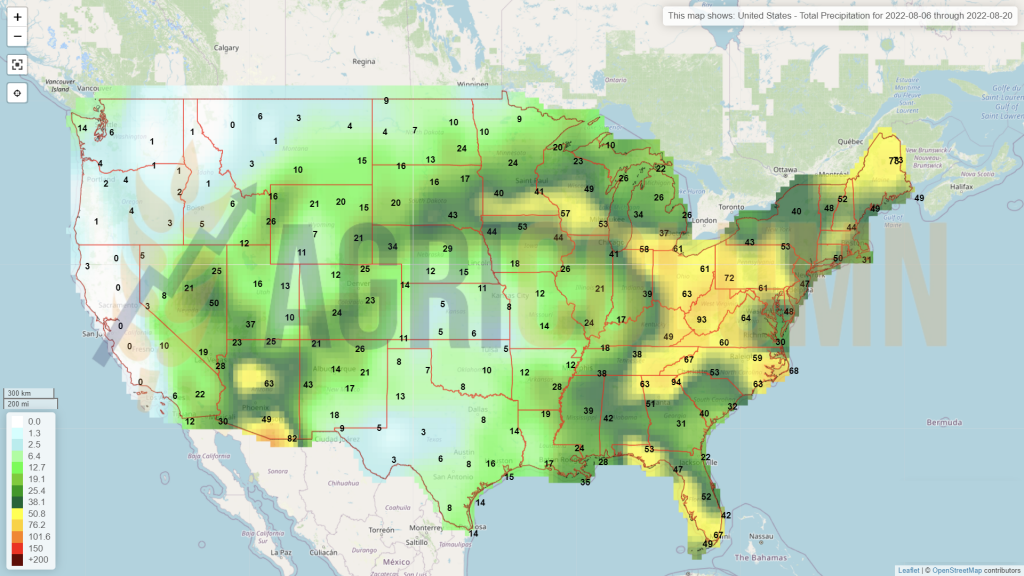

SUA își prezintă cultura de grâu de primăvară într-o condiție de 70% bun spre excelent, ceea ce constituie un salt de 60% față de anul trecut, când, în aceeași perioadă, nivelul de bun spre excelent era de doar 10%. Nivelul de recoltare al grâului de iarnă american se situează la 84% recoltat, față de 85% cu un an în urmă. Nu sunt deci motive întemeiate de modificare a prognozei de 48 mil. tone, cumulat iarnă-primăvară.

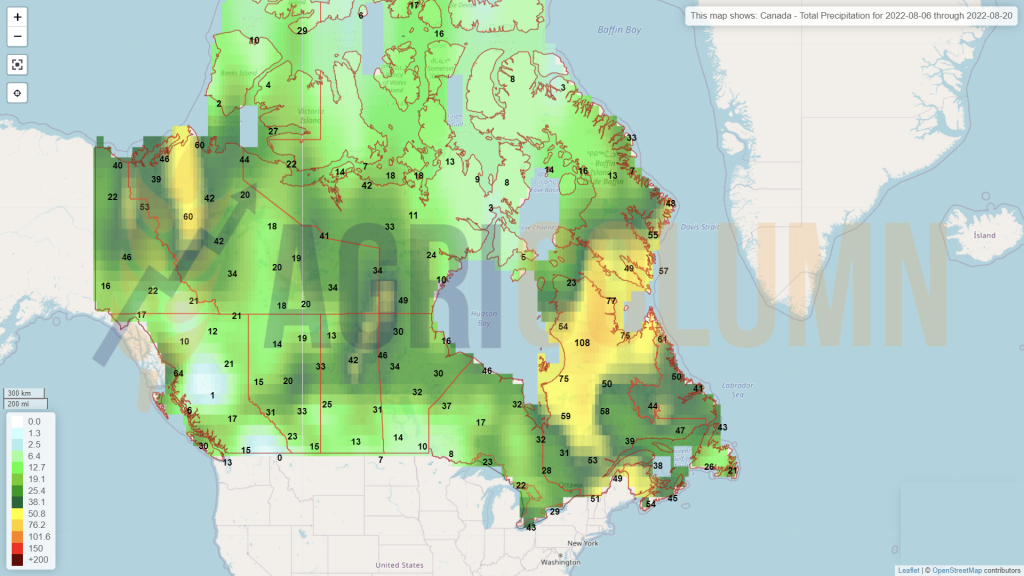

CANADA. În ultimele 30 de zile, temperaturile au fost peste medie în întreaga zonă a grâului de primăvară, provocând stres ocazional asupra culturilor și o accelerare potențial nefavorabilă a ciclului culturii. În zilele următoare, temperaturile vor rămâne ridicate spre foarte ridicate, în special în Saskatchewan.

În estul Albertei și vestul Saskatchewan, indicii de vegetație sunt sub medie cu o curbă NDVI care scade rapid de câteva zile. Precipitațiile nu par deosebit de nefavorabile, accelerarea ciclului este, prin urmare, cu siguranță de comparat cu temperaturile ridicate din iulie și începutul lunii august. Cu alte cuvinte, Canada trebuie urmărită îndeaproape.

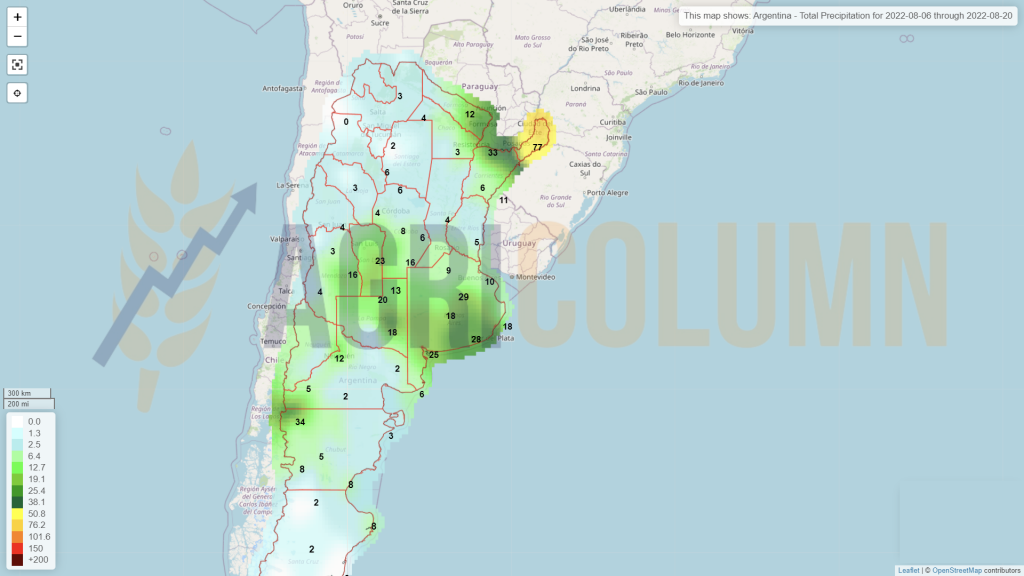

ARGENTINA. Indicii de vegetație din sudul provinciei Cordoba, din sudul provinciei Santa Fe și din nordul provinciei Buenos Aires rămân în general dezamăgitori, cu o curbă NDVI care prezintă o dinamică foarte slabă, foarte insuficientă în acest stadiu. Acumularea precipitațiilor rămâne scăzută în ciuda precipitațiilor primite, iar analogia cu anul rău 2020 rămâne îngrijorătoare.

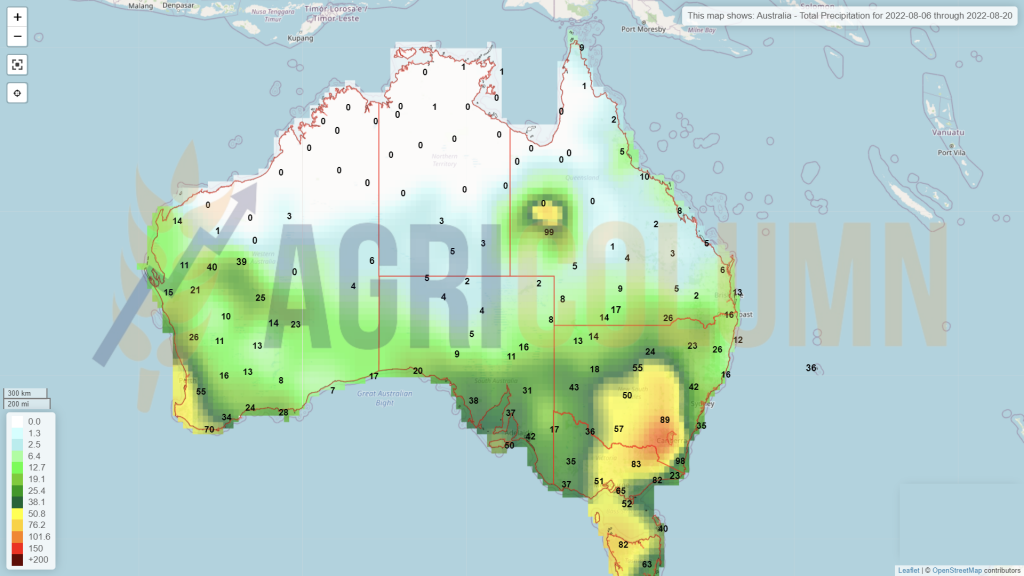

AUSTRALIA. Continuă dinamica foarte târzie a indicilor de vegetație din nordul New South Wales. Indicii de vegetație din nordul New South Wales rămân mult sub medie, dar curba NDVI arată un oarecare impuls în ultimele zile, ceea ce permite ca această etapă să fie ușor diferită de anul slab 2017.

CBOT ZWU22 SEP22 – 775 c/bu (-6 c/bu = -2,2 USD)

TREND GRAFIC GRÂU CBOT – ZWU22 SEP22

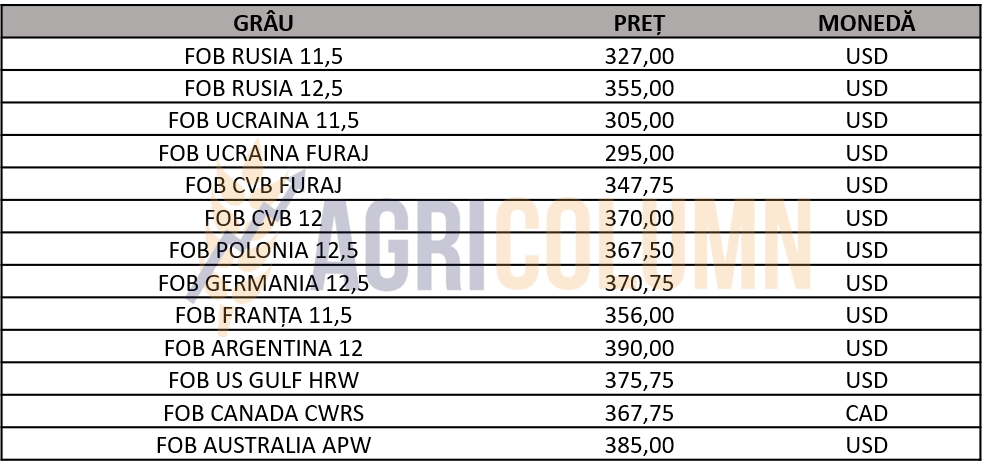

INDICAȚII PREȚ DIVERSE ORIGINI

CAUZE ȘI EFECTE

Precum susțineam în rapoartele precedente, e ușor să vorbești de principii cu stomacul plin. Iar eroarea comisă de UE și SUA gândind că lumea se rezumă la ele însele se traduce astăzi prin faptul că Rusia a demonstrat că nu poate fi ignorată, iar lumea are nevoie de grâul rusesc.

Astfel, Rusia își redobândește traseele de aprovizionare cu grâu prin ceea ce generat acordul de la Istanbul. Va profita și va extrage și o cantitate importantă de grâu din Ucraina, mai precis din Sud-Est, în timp ce conflictul nu va înceta.

În același timp, Rusia pare a fi deranjată de prețurile scăzute la grâu. Este un efect logic și normal, căci ei trebuia să exporte volum și au modificat modalitatea de calcul a taxei. Black Sea Wheat indică 348 USD FOB Marea Neagră, ceea ce crează o referință a prețului. În mod normal, nu se poate să vinzi și scump și volume mari. Este întotdeauna o lege a compensației care reglează cererea și oferta.

Tot în capitolul tranzacții, avem informații despre o tranzacție a Rusiei cu Iranul de circa 100.000 tone grâu la niveluri de 448 USD/tonă. Nu am prezentat-o la capitolul licitații pentru că această tranzacție este guvernată de alți factori socio-politici. În primul rând, ea se desfășoară via Marea Caspică, iar acolo costurile logistice sunt mult mai ridicate. În al doilea rând, ea se desfășoară în sistem barter, adică Iranul va suplini cu piese și componente auto Renault în sistem barter. Deci acolo avem alți parametri de desfășurare, care nu țin de piața cererii și a ofertei clasice, ci de a compensăriii nevoilor ambelor țări.

Ceea ce vedem desfășurându-se astăzi în piață este o relaxare și o detensionare a prețurilor grâului la nivel global. Nu este deloc un fapt neașteptat. Numai cine nu a dorit să-l vadă nu l-a văzut. Exacerbarea prețurilor trebuia să înceapă să ia sfârșit. Creșterile artificiale generate de fondurile de investiții trebuiau să se oprească.

Lucrurile sunt extrem de simple. Pragul durerii cum l-am denumit a fost atins demult. Altfel spus și foamea are un nivel de suportabilitate care face consumul să scadă, pe fondul prețurilor mari. Retorica și narativul pe care-l vedem rostogolit zilnic privind săracele popoare africane ce nu au ce manca nu trebuie luat ad-literam.

Mâncarea există, dar este extrem de scumpă. Dictaturile africane ce țin în subdezvoltare propriile popoare și nu permit dezvoltarea economică și culturală sunt principalele vinovate de nivelul de trai, unde veniturile zilnice ale acestor popoare nu poate ține pasul cu creșterile de preț la nivel global. Când ai venit zilnic 1-2 USD, este logic să nu iți permiți grâu de 400 USD/tonă.

Și de aici narativul că pleacă popoarele africane în migrație necontrolată. Nu discutăm aici despre eradicarea sărăciei, ci despre faptul că nu își mai pot permite pâinea. Grâul există la nivel global și, într-un fel sau altul, producția, comerțul, consumul și stocurile se echilibrează.

Însă schema de generarea a marjelor pozitive efectuate de către fondurile speculative, conexată în mare parte cu marii actori globali ai comerțului, a făcut ca prețurile să explodeze la propriu. Acum ne reîntoarcem la origini, căci piața este vlăguită și nu mai poate susține sub nicio formă această artificialitate de preț.

STATUS LOCAL

Indicațiile de preț ale orzului în paritatea CPT fluctuează între 290-295 EUR/tonă. Totul depinde de interesele de moment ale cumpărătorului.

În piața locală, ca și în cazul grâului, vedem la orizont problemele evocate la grâu, și anume prelungirea ferestrei de însămânțare din cauza lipsei de precipitații.

STATUS REGIONAL

Aici înregistrăm două licitații încheiate în săptămână ce a trecut. MIT IORDANIA a achiziționat 60.000 tone de orz la prețul de 336 USD/tonă CFR Aqaba, cu livrare prima jumătate a lunii ianuarie 2023, vânzător Viterra.

ODC TUNISIA a achiziționat 50.000 tone de orz la prețul de 349 USD/tonă, vânzător, de asemenea, Viterra.

INDICAȚII PREȚ FOB RUSIA ȘI AUSTRALIA

STATUS LOCAL

Indicațiile portului Constanța sunt în continuare setate la nivelul de 297-300 EUR/tonă pentru porumbul recoltă nouă din România.

Care porumb, am putea spune cu o dezamăgire maximă? Recolta noastră de porumb este prăbușită efectiv, dezarmată și în genunchi în fața atotputernicei secete. Nimeni și nimic nu o mai poate ajuta. Ca o mare de soldați îngenunchiați, tulpinile porumbului românesc sunt aplecate spre pământ, parcă ar cerși o sorbitură de apă dătătoare de viață, în timp ce spinările sunt arse de soarele neîndurător. Liniștea seacă de pe câmpii netulburată decât de valurile de căldură arzătoare, care distorsionează imaginea orizontului, martorul tăcut al dramei recoltei românești de porumb, pe care nimic nu o mai poate salva.

CAUZE ȘI EFECTE

Suntem într-un punct critic, într-un moment de răscruce, de a acționa pentru salvarea agriculturii românești sau de a accepta sfârșitul lent, dar sigur al acesteia. Am ajuns aici alimentați de iluzia efemeră că poate an ce vine va fi mai bine. În fiecare an, am crezut că va fi mai bine, în fiecare an ne-am consolat că va fi mai bine. Mentalitatea noastră, a tuturor, a populației, a fermierilor, a guvernanților, de „lasă că la anul va fi mai bine”, ne-a adus în acest punct fără de întoarcere. De ce oare? De ce această mentalitate a poporului român, bazată pe toleranță și autoliniștire?

E simplu, soarta ne-a înzestrat cu o zonă fertilă, în care pământul a fost bun cu noi. Fără eforturi supraumane, am generat mâncare. Fără investiții foarte mari, am fost răsplătiți de natură. Pare că felul nostru de a fi din aceste daruri ale naturii izvorăște. Avem autoliniștirea adânc întipărită în ADN-ul nostru pentru că am fost înzestrați cu acest pământ bun.

Alte popoare nu au avut acest noroc și nevoia i-a împins către unitate și găsirea de soluții. Nevoia i-a scos din autoliniștire, supraviețuirea a fost mai puternică decât orice instinct.

Exemple vă dau numai două. Poporul israelian a învățat să transforme deșertul în câmpie roditoare, cu aplecare spre lipsa risipei energetice și a apei.

Elveția nu era altceva decât un popor ce creștea capre pe stănci. Dar a învățat că trebuie să facă altceva că să se dezvolte. Și au create brânzeturile, precum și arta mecanicii fine prin manufacturarea ceasurilor elvețiene. Au dezvoltat industria bancară prin principii de neutralitate și ale secretului bancar.

Dragi cititori, cred că am ajuns în momentul de răscruce în care nu trebuie să ne mai plângem de milă, ci să ne întrebăm ce să facem și cum să facem. Guvernul ne indică aprobarea unor sume de bani foarte importante pentru IRIGAȚII, lucru pe care l-am susținut de circa 2 ani de zile. Apa este elementul vital ce generează viață. Este atât de simplu.

Trebuie doar că acești bani să fie cheltuiți în mod eficient, cu grupuri de specialiști și tehnicieni din țări care au dezvoltat sisteme eficiente energetic și cu un consum redus de apă. Trebuie ca asociațiile de fermieri să se grupeze în jurul acestui proiect de supraviețuire la nivel național. Guvernul și factorii responsabili să se consulte în permanență cu asociațiile de fermieri pentru a genera cele mai bune opțiuni și soluții. Acesta nu este un proiect unilateral, ci unul național, în care fermierii, factorii care guvernează țara, tehnicieni, consultanți, precum și firme de audit să fie angajate spre a genera cele mai bune rezultate, fie și în 4-5 ani. Dar să plecăm odată la drumul acesta, un drum al supraviețuirii efective al agribusiness-ului românesc și al României implicit.

STATUS REGIONAL

În RUSIA, indicii de vegetație inițial foarte scăzuți din zona porumbului arată o îmbunătățire recentă, în special în districtul de sud și în districtul Caucaz. Menținem prognoza de 14,5 mil. tone ca nivel de volum al recoltei rusești.

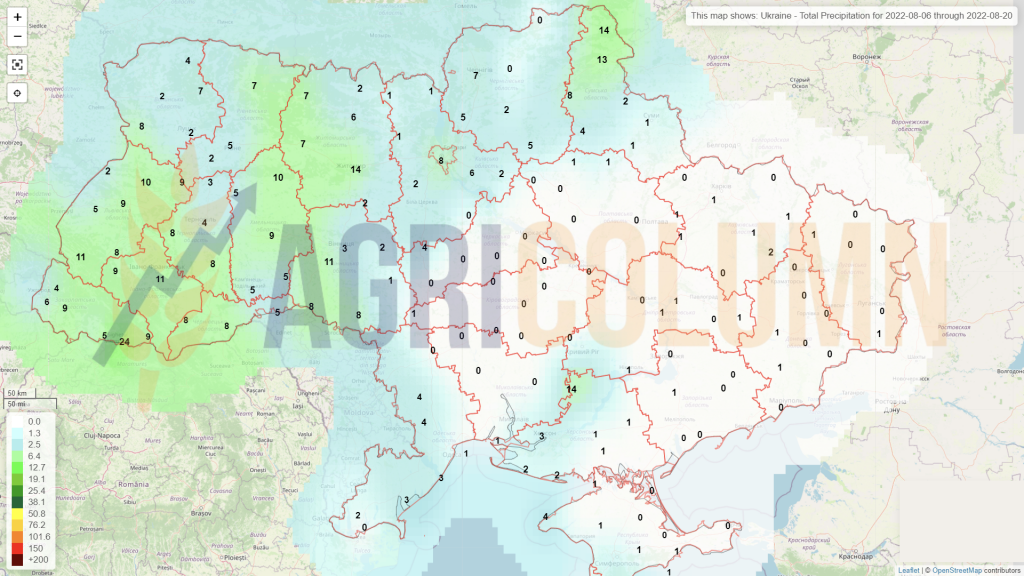

UCRAINA. Comparația indicilor de vegetație dintre 23 iulie- 3 august arată că valorile ridicate sunt încă prezente în zona de porumb din Ucraina, chiar dacă se observă o ușoară deteriorare în partea de vest. Menținem nivelul de 25,5 mil. tone de porumb ca volum de recoltă al Ucrainei, la care adăugăm minim 6 mil. tone din recolta rămasă neexportată din cauza invaziei rusești.

FRANȚA. În majoritatea zonelor de producție a porumbului din Europa, indicii de vegetație sunt sub medie. În sud-vestul Franței, de exemplu, s-a înregistrat o scădere semnificativă NDVI-ului în ultimele zile, care poate fi, cu siguranță, legată de valorile catastrofale ale echilibrului precipitații-evapotranspirație. Aici rămânem ancorați în maxim 10,5 mil. tone deocamdată. Indicațiile de 12,7 mil. tone nu sunt de luat în seamă. Sunt simple cifre care doresc să ascundă dimensiunea dezastrului generat de secetă. Și să nu vină mai jos de 10,5 mil. tone, căci noi vedem nivelul recoltei europene la doar 55 mil. tone, față de estimarea inițială de 68,5 mil. tone. Este doar începutul, dar cum vom vedea, totul se sprijină pe doi stâlpi.

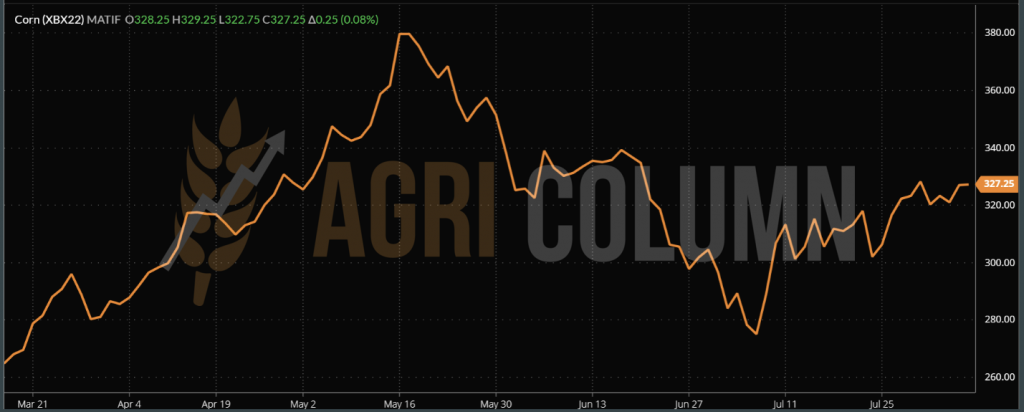

EURONEXT PORUMB – XBX22 NOV22 – 327,25 EUR

TREND GRAFIC PORUMB EURONEXT – XBX22 NOV22

STATUS GLOBAL

SUA. Se estimează că precipitațiile din următoarele zile vor fi sub medie în cea mai mare parte a Corn Belt, astfel încât se așteaptă ca stresul hidrologic să continue, în condițiile în care nivelul de umiditate din sol este încă scăzut. În plus, în zilele următoare se prognozează o tendință de caniculă, ce poate fi nefavorabilă pentru culturile aflate în diverse stagii de vegetație.

În ciuda condițiilor meteorologice dificile, indicii de vegetație rămân aproape sau peste medie în cea mai mare parte a Corn Belt, cu valori ridicate ale NDVI în partea centrală a teritoriului. Cu toate acestea, bilanțul apei este foarte îngrijorător. Cât mai pot rezista culturile?

În timp ce cea mai mare parte din Corn Belt se menține bine, există câteva zone cu valori sub medie, inclusiv Nebraska, Indiana și Iowa. În sudul statului Iowa, indicii de vegetație au scăzut de la jumătatea lunii iulie, probabil din cauza căldurii și a lipsei de precipitații din zonă. În acest stadiu, această situație este minoritară în stat, dar s-ar putea schimba rapid.

Gradul de bun spre excelent al culturii americane de porumb este la nivelul de 61%, un procent mai scăzut față de anul trecut. Prognoza rămâne, cel puțin până la WASDE din august, la nivel de 373 mil. tone.

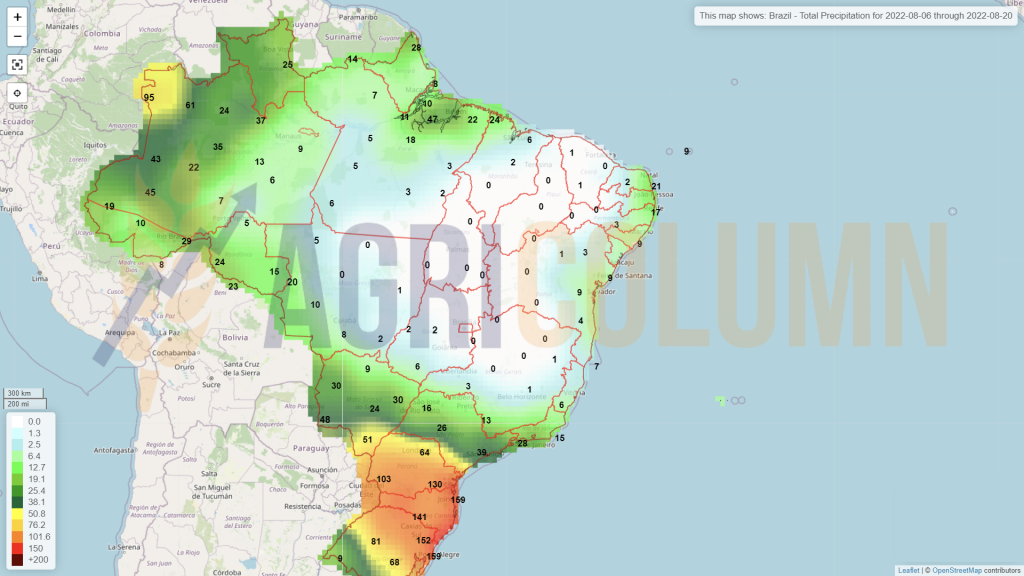

BRAZILIA și ARGENTINA sunt în afara ferestrelor de recoltare (poate 5% rămase în Brazilia). Ce este de remarcat aici este avansul brazilian de export porumb, care este notabil în detrimentul celui nord-american.

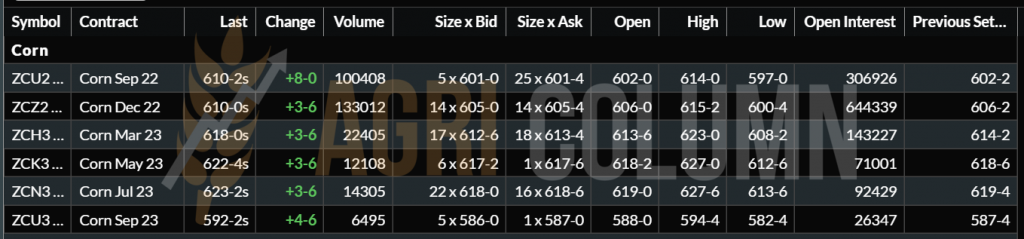

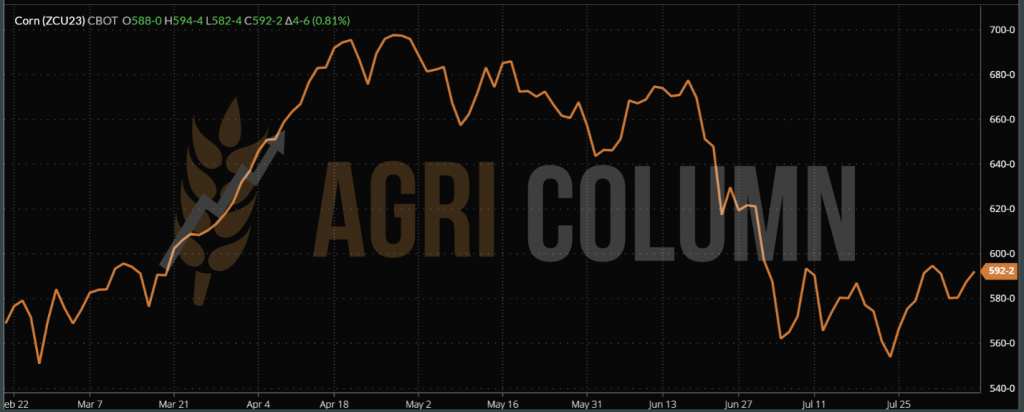

CBOT ZCZ22 DEC22 – 610 c/bu (+3 c/bu = +1,18 USD)

GRAFIC TREND PORUMB CBOT – ZCZ22 DEC22

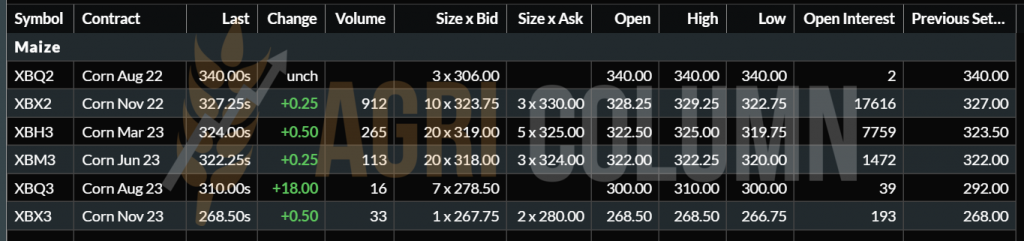

INDICAȚII PORUMB DIVERSE ORIGINI

CAUZE ȘI EFECTE

Avem o Europă distrusă de secetă, cu un potențial redus cu minim 13 mil. tone, în condiția în care Europa importa 15-17 mil. tone de porumb în fiecare an. Aceste condiții vor impune o dublare a cifrelor de import. Cum se va întâmplă acest lucru?

Avem doi piloni de suport: cel din Ucraina, care va genera suficientă materie primă și cel nord-american care, de asemenea, va genera suport în peninsula Iberică.

Ucraina deschide ușor ușile comerțului pe mare și vedem cum 4 nave au părăsit Odessa. Toate cu porumb, un domeniu unde Rusia nu excelează. Iar jocul pare să fie împărțit între Turcia și UE, întrucât din convoiul de 3 nave, 2 au plecat în Marea Britanie și Irlanda, iar una în Turcia. Deci UE este clar un beneficiar al mărfurilor ucrainene. Rusia câștigă comerțul cu îngrășăminte. Este încă o mutare inspirată a Rusiei. Îngrășămintele sunt necesare și vitale pentru Uniunea Europeană.

De aceea prețul porumbului încă nu crește pe măsura secetei europene. Are doi piloni de sprijin, la est Ucraina și la vest continentul American. De aceea nu vedem exacerbarea prețului în context, deocamdată. Până va veni China la cumpărături. Apoi lucrurile se vor schimba.

Și mai avem un reper extrem de important. Pe data de 15 august expiră indicația SEP22 la grâul european și american, așa că ne vom raporta la DEC22 pe Euronext și CBOT. Dacă azi avem un spread de 15 EUR între grâu și porumb EURONEXT, când se va schimba reperul în DEC22 vom avea, privind în acest moment, un avans de 1 EUR al porumbului față de grâu!!!

GRAFIC XBX22 PORUMB – DEC22 (portocaliu) vs. MLZ22 DEC22 GRÂU (verde)

STATUS LOCAL

Indicațiile portului Constanța se înscriu pe aceeași traiectorie a săptămânii trecute. Avem variații de preț între XRX22 NOV22 minus 10 și XRX22 plus 10 EUR/tonă. Diferența o face nevoia de aprovizionare a cumpărătorului.

În țară, procesatorii postează același nivel ca și până acum, NOV22 minus 20-30 EUR/tonă. Retenția însă există la nivel de fermieri.

CAUZE ȘI EFECTE

Loturile nu sunt eliberate. Speranța unor timpuri trecute ce se doresc a fi rematerializate este principalul motor. Și o spunem clar, nivelurile de 850-900 EUR/tonă nu vor mai reveni. Balanța globală este echilibrată și nu sunt motive de îngrijorare în acest moment pe acest palier. Luna noiembrie este un alt reper, dar mai este până atunci. Mai sunt efectiv 3 luni de zile, în care multe lucruri colaterale pot ajusta pozitiv sau negativ nivelul de preț al rapiței europene.

Iar premisele de an 2023 nu se conturează deloc bine. Seceta va împiedica, întârzia procesul de însămânțare de toamnă a rapiței. Și vom avea, cu siguranță, probleme. Rapița poate putrezi în pământ, dacă nu germinează din cauza lipsei de apă, cum poate și rezista spre germinare la primele precipitații. Este o nesiguranță cu care ne vom confrunta și nu vom ști cum se va rezolva.

EURONEXT XRX22 NOV22 – 653,25 EUR

TREND GRAFIC RAPIȚĂ – XRX22 NOV22

CAUZE ȘI EFECTE GLOBALE

- Petrolul nu mai este aliatul rapiței în aceste zile, scăderea până la nivelul de 95 USD/baril contribuind la nivelul scăzut al rapiței.

- Boabele de soia au oferit suport rapiței după deteriorare, nivelul lor urcând și ajutând rapița în complex.

- Uleiul de palmier este un alt factor ce a condus la scăderea prețului rapiței. Complexul VEGOIL a acționat corectiv la scădere prețului uleiului de palmier. Indonezia pur și simplu elimină taxele de export spre a putea vinde.

ICE CANOLA RSX22 NOV22 – 850 CAD (+6,9 CAD)

TREND GRAFIC ICE CANOLA RSX22

COMPARATIV ICE CANOLA vs. RAPIȚA EUROPEANĂ (head to head)

STATUS LOCAL

Portul Constanța și procesatorii locali încep să coteze mult mai ridicat recolta de semințe de floarea-soarelui. Vedem indicații de 560-570 USD/tonă în aceleași direcții, DAP Procesator și CPT Constanța.

Se vede deja cu ochiul liber dimensiunea recoltei de floarea-soarelui și cumpărătorii înțeleg mai mult sau mai puțin reducerea dimensiunii de volum la care a fost supusă recolta românească. Unele zone din țară au început recoltarea din primele zile ale lunii august, iar first cuts indică umiditate între 6 și 8%, cu un procentaj de corpuri străine de 2 și 4,4%.

Competiția începe să se ascută și vedem cumpărătorii din Bulgaria cu indicații mult mai viguroase decât cele locale. De exemplu, procesatorul din Popovo indică 600 USD/tonă în paritatea DAP. Este foarte simplu, procesarea din Bulgaria are nevoie de 1 mil. tone peste producția locală, iar producția locală din Bulgaria de pe 900.000 ha nu este una strălucită, cu siguranță.

Vedem, de asemenea, cum unitățile maghiare de la Martfu și Fokto sunt extrem de competitive, în special pentru semințele cu conținut ridicat de Acid Oleic. Martfu plătește un bonus de 100-130 USD/tonă, semn că industria HoReCa și-a revenit după pandemie și cere acest ulei, deși în Europa, Nestle și-a schimbat rețetele din utilizarea uleiului de floarea-soarelui în utilizarea uleiului hidrogenta de palmier.

STATUS REGIONAL

RUSIA indică în continuare un nivel de 14-14,5 mil. tone producție de semințe de floarea-soarelui și, cu siguranță, îl vor îndeplini. Însă taxa pe exportul de ulei de floarea-soarelui rămâne un factor penalizator al exportului rusesc de ulei brut.

UCRAINA decelerează în vânzarea materiei prime. Speranța livrărilor prin Chornomorsk face ca procesarea să își ridice nivelul și să transfere parte din fluxurile ce ieșeau pe auto înspre procesarea internă. 9-9,5 mil. tone rămâne prognoza de recoltă ucraineană, cu un rest de 3-4 mil. tone neprocesate din sezonul trecut.

UNIUNEA EUROPEANĂ se degradează și ea și cifrele nu sunt încă editate. Dar oare cum poate fi altfel, în condițiile secetei severe din aceasta vara? Așteptăm și noi să vedem cum cifrele europene se degradează. Franța, Spania, Germania, Ungaria, toate țările suferă din cauza secetei și volumul de recoltă se menține la 10,2 mil. tone?

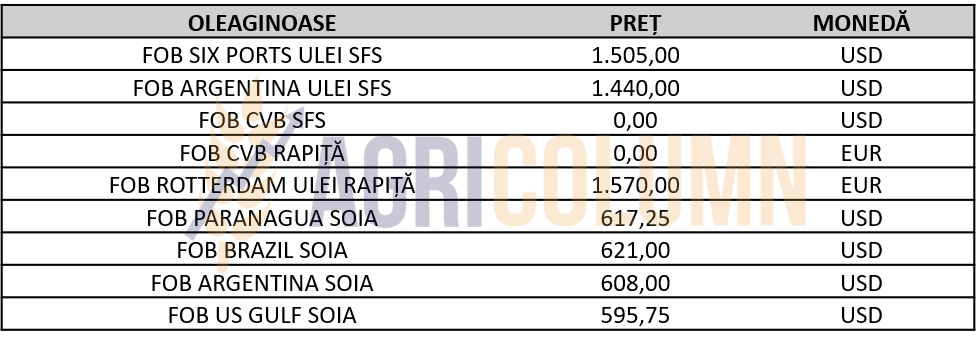

INDICAȚII PREȚ OLEAGINOASE ȘI ULEI DIVERSE ORIGINI

CAUZE ȘI EFECTE

Prețul semințelor de floarea soarelui va crește pe măsura recoltării. Este un fapt care se va îndeplini. Volumele vor scădea și cumpărătorii vor realiza dimensiunea redusă. Estimările noastre poziționează la 640-650 USD/tonă nivelul de preț în perioada de până la 10 septembrie 2022.

Ucraina va efectua retenție pe materia primă, scopul fiind de a aduce valoare adăugată, nicidecum de a exporta materie primă.

În România, estimăm un maxim de 5 septembrie ca recolta de floarea-soarelui să fie strânsă de pe câmpii, deși cu această secetă, s-ar putea să nu ajungem la sfârșit de august 2022.

STATUS LOCAL

Nu înregistrăm schimbări semnificative la nivel local în ceea ce privește recolta de soia românească. Cultura își urmează stadiul de vegetație, iar zonele irigate sunt cele mai câștigate în fața celor ce nu beneficiază de irigații. Acestea din urmă nu au șanse de a ajunge la maturitate.

STATUS GLOBAL

SUA se află aproape în linia anului trecut în ceea ce privește vânzările de soia boabe, cu o diferență de 8%. În ceea ce privește noua recoltă americană, 80% a înflorit iar 60% se află în stare de bun spre excelent, în linie cu sezonul trecut în aceeași perioadă.

Câmpiile din Mid-Westul American au creat îngrijorare, ceea ce a condus la creșteri ale indicației soia pe CBOT, după ce inițial cotațiile scăzuseră sub 1.400 c/bu, NOV22.

BRAZILIA și ARGENTINA sunt în afara sezonului. Dar Brazilia are vânzări extrem de bune ale boabelor de soia. Argentina, după cum bine știm, procesează și vinde șrotul la export.

CBOT ZSX22 NOV22 – 1.408 c/bu (-9 c/bu = -3,3 USD)

GRAFIC TREND SOIA – ZSX22 NOV22

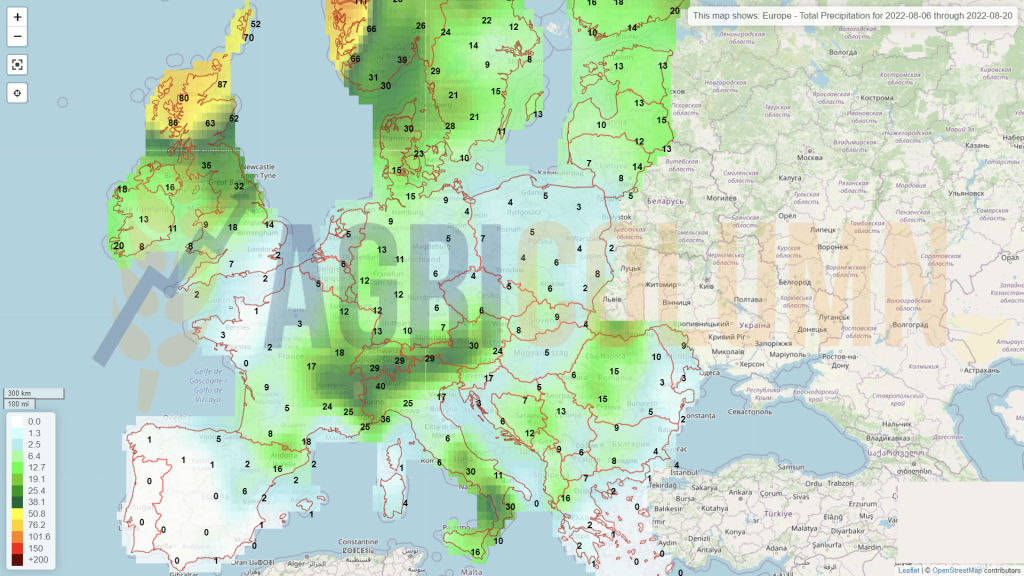

6-20 august 2022

România

Europa

Ucraina

Rusia

Canada

SUA

Brazilia

Argentina

China

Australia