Raportul de piață din această săptămână conține informații despre:

LOCAL

Indicațiile grâului în portul Constanța au avut urcări și coborâri în ultima perioadă. Am văzut atât indicații de 265 EUR/tonă, cât și indicații de 278 EUR/tonă în paritatea CPT Constanța, totul determinat de iminența atacului Rusiei asupra Ucrainei.

Diferența pentru grâul de furaj este de 11 EUR/tonă în acest moment, iar mărfurile se tranzacționează. Fermierii români înțeleg că există mult grâu în țară, că avem o supra-producție și astfel, volumele se mișcă dintr-o parte în alta.

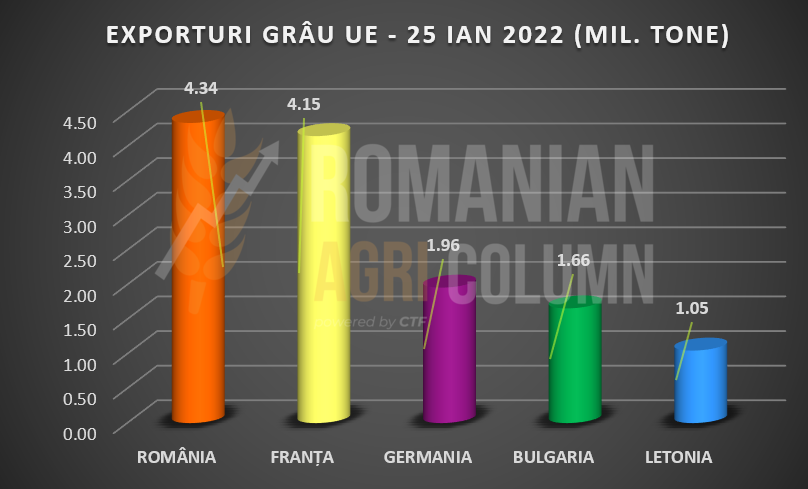

În acest moment, Uniunea Europeană a exportat 15,63 milioane tone de grâu, iar România preia locul 1 în vânzările de grâu la nivel de UE, cu un total de 4,34 milioane tone, lăsând Franța pe locul 2, cu 4,15 milioane tone.

Recolta nouă de grâu este valorificată prin contracte forward la nivelul de 236-238 EUR/tonă în paritatea CPT Constanța, cu un discount de 5 sau 6 EUR/tonă pentru calitatea de furaj.

În țară, avem același peisaj cu probleme în anumite zone, evidențiate prin secetă și răsărire neuniformă a culturilor. Speranțele puse în luna februarie în ceea ce privește regimul percipitatiilor sunt în zadar. Prognoza meteo nu indică un regim de precipitații bogat, ci doar neutru, conform mediilor mulți-anuale, deci sărac.

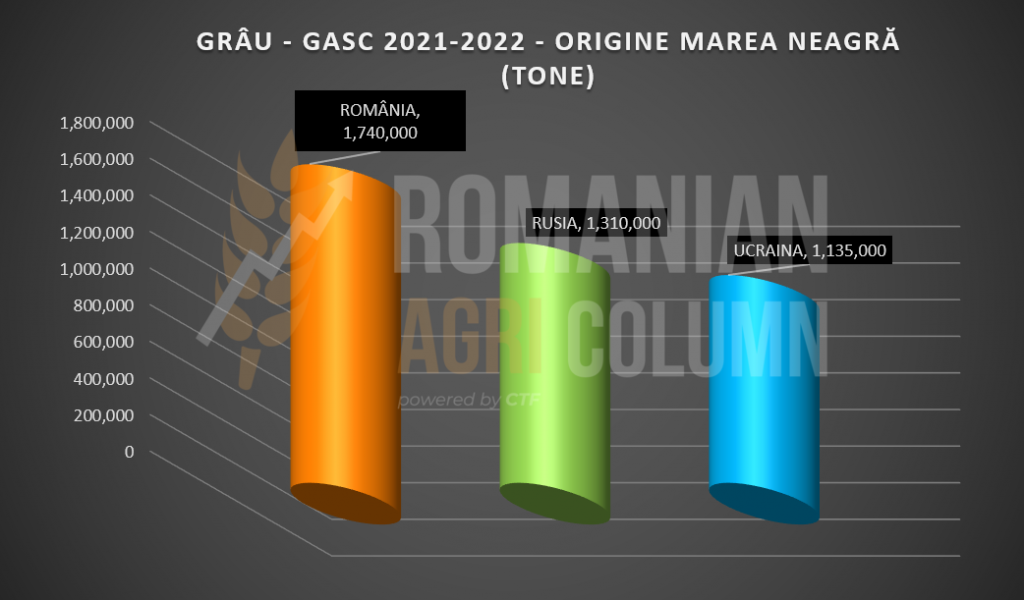

Pe 28 ianuarie 2022, o nouă licitație GASC a avut loc. Egiptul a achiziționat 420.000 tone de grâu din cele trei surse ale bazinului Mării Negre, și anume, România, Ucraina și Rusia. În topul vânzărilor pentru această licitație, se situează Ucraina pe primul loc, cu un volum de 180.000 tone, urmată de România, cu 120.000 tone și Rusia cu 120.000 tone.

Nivelul la care România a vândut volumul se situează la 329,65 USD/tonă în paritatea FOB Constanța, ceea ce, convertit în EUR, indică 289,2 EUR/tonă. Dacă scădem costurile de fobbing, de participare la licitație, precum și marja exportatorilor, avem un nivel maxim de 273 EUR/tonă în paritatea CPT Constanța pentru livrarea din luna martie.

În acest fel, România își consolidează poziția de lider al vânzărilor în Egipt prin autoritatea GASC și cu un volum total de 1,74 mil. tone, precum și un procentaj de peste 43% în cadrul echipei bazinului Mării Negre. Diferența dintre România și Rusia însă nu este foarte mare. Doar 430.000 de tone despart cele două origini, iar drumul grâului către Egipt nu s-a terminat încă.

| Ce trebuie să ținem minte în mod clar este că anul 2021 nu trebuie uitat. Nu ne vom mai întâlni vreme foarte îndelungată cu poziția de lider al haitei Mării Negre. Să păstrăm în memorie și să ne mândrim cu fermierii români, care au făcut posibil acest lucru.

Să conduci 2 țări cu tradiție și volume mari de producție de grâu (Rusia cu 75,5 mil. tone și Ucraina cu 33 mil. tone), în condiția în care noi avem o producție în 2021 de 11,3 mil. tone, nu este un lucru de omis sau uitat. |

REGIONAL și GLOBAL

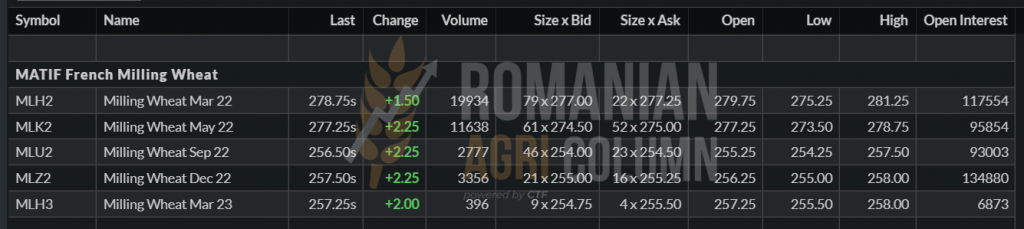

Tensiunea este la cote foarte înalte în bazinul Mării Negre și încercăm să explicăm motivele principale pentru care grâul coboară și urcă pe burse. Dar mai întâi, să vedem indicațiile de la închiderea din 28 ianuarie 2022 pe EURONEXT

MLH22 MAR22 | 278,75 EUR (+1,5)

GRAFIC TREND EURONEXT – MLH22 MAR22

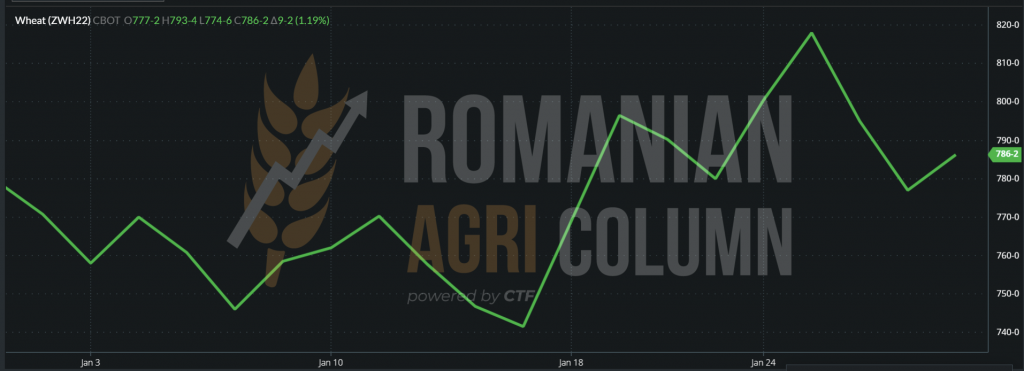

In același regim analitic, să privim și desfășurarea din CBOT: 786 c/bu (+10)

Privind cele două grafice, EURONEXT și CBOT, se vede foarte clar traseul identic al ultimelor zile. În mod intenționat am inserat doar luna ianuarie 2022 pentru a avea mult mai clar traseul prețului pe cele două burse.

Să analizăm aceste informații:

RUSIA mai are de exportat circa 11 sau 12 mil. tone, dintr-un total de 34 sau 35 mil. tone (conform USDA). Nivelul actual al exportului este de 24 mil. tone, iar taxa de export a scăzut la 95 USD/tonă.

UCRAINA mai are de exportat 8 mil. tone. Ei sunt acum la nivelul de 16,6 mil. tone și prognoza de export este setată la 24,6 mil. tone.

Avem deci un volum estimat la minim 20 mil. tone care trebuie să părăsească bazinul.

Aici adăugăm și surplusul românesc de circa 4 mil. tone (minimum), care trebuie să iasă la export în lunile următoare și cifra urcă la 24 mil. tone. Cu alte cuvinte, în lipsa unui conflict, este foarte mult grâu în bazinul Mării Negre și el trebuie vândut.

Premisele de scădere a prețului pe un potențial de inundare a bazinului cu grâu rusesc sunt foarte mari. Fermierii ruși vor vedea noua recoltă la orizont după 20 februarie și vor începe să vândă masiv. Același lucru îl va face și Ucraina, astfel încât vom vedea prețul scăzând. Deja BSW indică în roșu prețurile pentru februarie 2022.

Însă algoritmii de tranzacționare bursieri pot fi făcuți să reacționeze mult mai repede la vești și astfel am asistat la un galop de sănătate pe EURONEXT și CBOT în data de 25 ianuarie 2022, când grâul a atins nivelul de 291 EUR, respectiv 818 c/bu pe CBOT. Veștile despre trupele rusești care traversau Siberia spre Belarus, spre frontiera Ucrainei au tulburat (sau nu) algoritmii, care au ridicat piața la nivelurile menționate.

Brusc, a doua zi, a început operațiunea de “profit taking” și grâul a început să coboare pe burse. Nicio veste nu a mai tulburat algoritmii de tranzacționare (hmm…) și astfel că scăderea a continuat în mod accelerat până în data de 27 ianuarie 2022.

După care, în data de 28 ianuarie 2022, grâul a început să crească timid. De aici lucrurile sunt stabile. Concluzia ne este foarte clara. Operațiune rapidă a fondurilor de extragere profit.

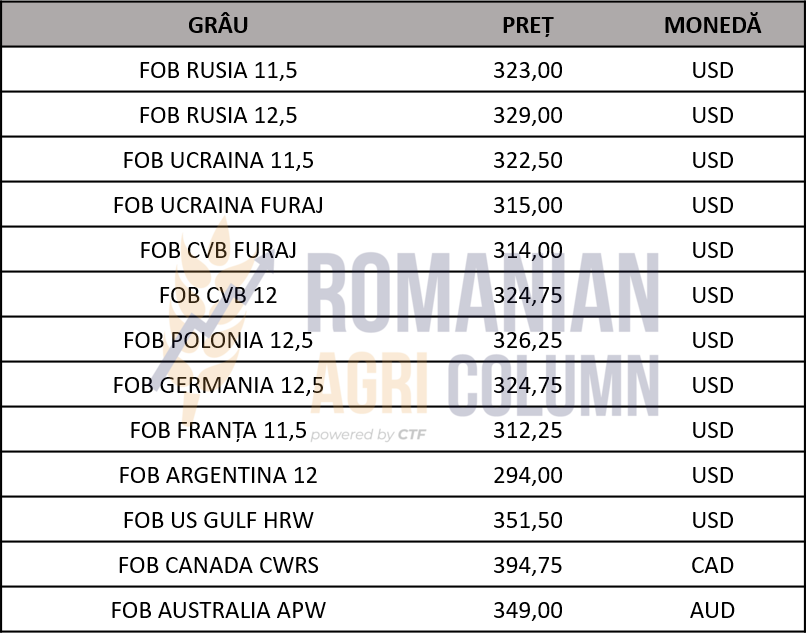

INDICAȚII PREȚURI GRÂU DIVERSE ORIGINI

ANALIZĂ

- Grâul este suficient în bazinul Mării Negre. Demonstrația acestui fapt a fost la GASC, unde au fost foarte mulți ofertanți.

- Grâul va trebui să iasă din bazinul Mării Negre. Piața va fi plină de grâu în continuare.

- Grâul este suficient la nivel global, astfel că nimic nu mai poate tulbura oferta. Nicăieri nu se mai recoltează. Asta a fost recolta globală.

- Singurul fapt perturbator care ar putea influența piața grâului este atacul Rusiei asupra Ucrainei. Însă și aici vedem niște factori care ar putea dezamorsa această demonstrație de forță. Primul este diplomația americană și europeană. Al doilea este așezarea rusească în dispozitiv, care nu este terminată încă. Al treilea este timpul care se scurge. Iar dacă lucrurile nu se precipită, fereastra de intervenție terestră se închide, șantajul gazului rusesc pe perioada iernii se oprește și el de la sine odată cu încălzirea vremii, iar ca ultimă nota, Xi, președintele Chinei, l-a rugat pe Putin să se abțină pe perioada Jocurilor Olimpice.

LOCAL

Indicațiile portului Constanța rămân neschimbate și vedem același nivel de 243-245 EUR/tonă. Lichiditatea rămâne neschimbată în continuare, dar vedem, de asemenea, indicațiile pentru recolta nouă de orz. Acestea se întind de la 218-220 EUR/tonă până la peste 225 EUR/tonă în cazul unor loturi mai mari.

Primele probleme care se zăresc la orizont în România se situează în zona Moldovei, unde, în județul Bacău, există fermieri care vor întoarce cultura de orz sau cel puțin așa susțin în acest moment. Să sperăm că numărul hectarelor care vor fi întoarse este unul limitat, iar diferența negativă va fi recuperată în alte zone din țară.

REGIONAL și GLOBAL

Avem un status neschimbat față de săptămâna trecută în ceea ce privește hibernarea culturilor la nivel european și de bazin al Mării Negre.

Iordania amână licitația pentru 120.000 tone de orz pentru data de 2 februarie 2022.

Prețul orzului FOB Rusia rămâne neschimbat la nivelul de 295 USD/tonă. Australia păstrează, de asemenea, același nivel de 261 USD/tonă în paritatea FOB.

LOCAL

Indicațiile de preț ale porumbului cresc în paritatea CPT Constanța, până la nivelul de 248 EUR/tonă. Creșterile au fost dictate de motive legate de vreme nefavorabilă în bazinul Mării Negre, fapt care a condiționat livrările din porturile ucrainene, precum și de tensiunile în creștere din apropierea graniței Ucrainei cu Rusia.

Fermierii români simt nivelul și tranzacționează cantități importante de porumb în această perioadă. Este un moment benefic și menționăm că nivelul de export românesc de porumb aferent recoltei 2021 a ajuns la 2,5 milioane tone.

Indicațiile porumbului pentru recolta nouă se situează la nivelul de 212-215 EUR/tonă în paritatea CPT Constanța. Însă este devreme și nu vedem dorință de semnare forward din partea fermierilor în acest moment.

REGIONAL

Săptămâna trecută, am înregistrat un moment în care vremea a făcut ca prețul porumbului să urce, și anume oprirea activității în 7 porturi din Ucraina. Astfel, Chornomorsk, Mariupol, Mikolayiev, Berdyansk și Kerson au închis operațiunile din cauza furtunilor de zăpadă care împiedică încărcările și pilotajul. Odessa și Pivdenny au oprit și ele operațiunile și au interzis pilotajul. Canale Bistroe, canalele Bug și Kherson sunt deschise. În momentul redactării acestui raport, activitatea a revenit la normal, dar episodul a creat o variație pozitivă în preț, datorită imposibilității de operare. Focusul s-a mutat rapid pe portul Constanța, unde porumbul a evoluat în preț până la nivelul de 243-245 EUR/tonă.

Presiune de livrare există în continuare în Ucraina. Circa 20 mil. tone trebuie să părăsească teritoriul ucrainean prin porturi, iar spectrul războiului generează un ritm operațional mult mai rapid. Să sperăm că totul se va calma, cu toate că, analizând ultimele mișcări rusești, avem îndoieli legate de acest lucru.

Poziționarea spitalelor de campanie și aprovizionarea cu reserve de sânge indică intenție. Cu toate acestea, comunicate de presă din Rusia sosite pe canale oficiale arată pentru prima dată o intenție non-beligerantă. Însă, precum am învățat din istorie, mai precis de la autorul „Artei Războiului”, Sun Tzu, „întreaga artă a războiului se bazează pe amăgire”.

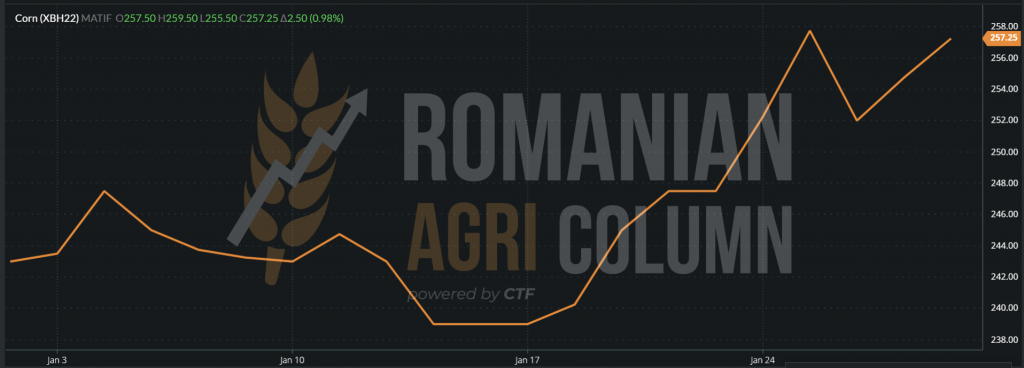

EURONEXT cotează în creștere porumbul. Ședința de tranzacționare din 28 ianuarie 2022 a fixat nivelul cu un plus de 2,5 EUR, până la 257,25 EUR. Matrița de calcul XBH22 în condiție de recoltă normală funcționează în parametri, adică: XBH22 – 10 EUR = CPT CONSTANȚA.

EURONEXT XBH22 MAR22 – GRAFIC TREND DE LA ÎNCEPUTUL ANULUI

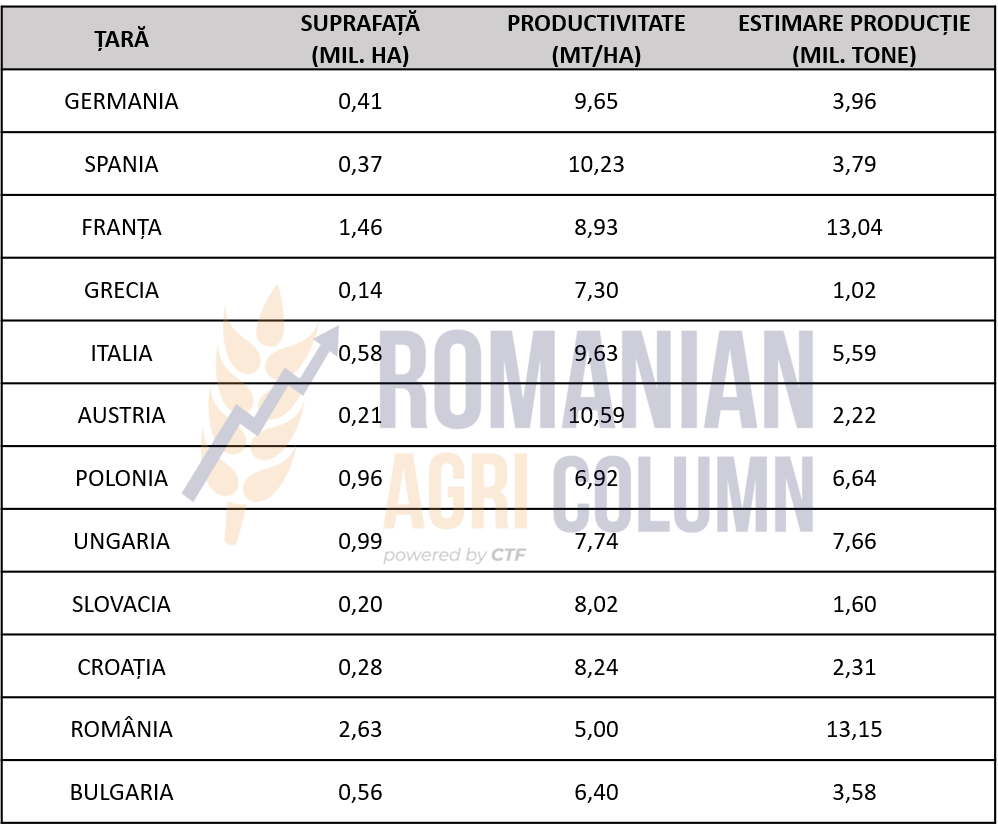

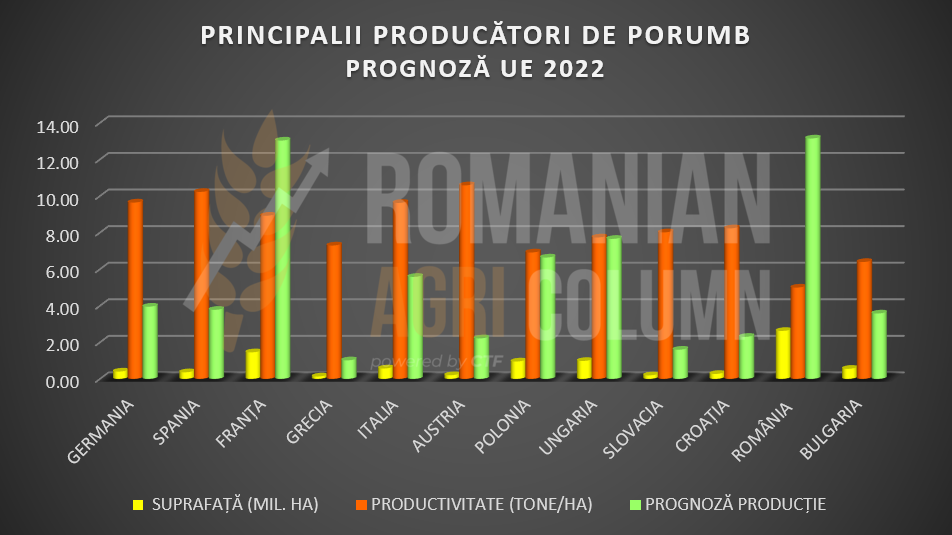

În ceea ce privește prognoza pentru recolta nouă de porumb, înregistrăm un deficit de circa 3 milioane de tone în prognoza UE, de la 67 mil. tone în 2021, la 64 mil. tone în 2022.

Mai jos, principalele țări producătoare de porumb din UE, cu prognoza de însămânțare, precum și producțiile estimate prin randamentul la hectar:

Grafic prognoză – Principalii producători de porumb din UE, 2022

(suprafață, productivitate și producție prognozată)

GLOBAL

America de Sud continuă povestea tristă a porumbului. După valul de căldură sufocantă, combinat cu o secetă îndelungată care a persistat în toată America de Sud, ploile au sosit, însă primele estimări de degradare a producției din Argentina arată o scădere de 3 mil. tone din producția estimată inițial la 54 mil. tone. Ne rezultă în acest moment un nivel de 51 mil. tone, însă nimeni nu garantează că așa va rămâne. Dacă luăm în calcul și pierderea braziliană, ne situăm la un minus de 8 milioane de tone, ceea ce a dat susținere porumbului pe bursa americană.

Porumbul american continuă vânzările în același trend susținut, chiar dacă Mexic și Japonia au anulat achiziții din recolta 2022 de porumb.

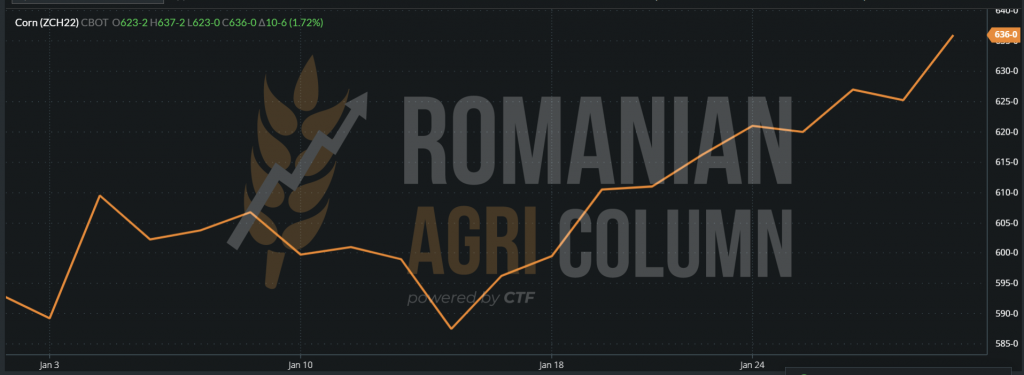

CBOT ZCH22 MAR22 – 636 c/bu (+10 c/bu = +3,94 USD)

CBOT ZCH22 MAR22 – GRAFIC TREND IANUARIE 2022 (până pe 29 ianuarie 2022)

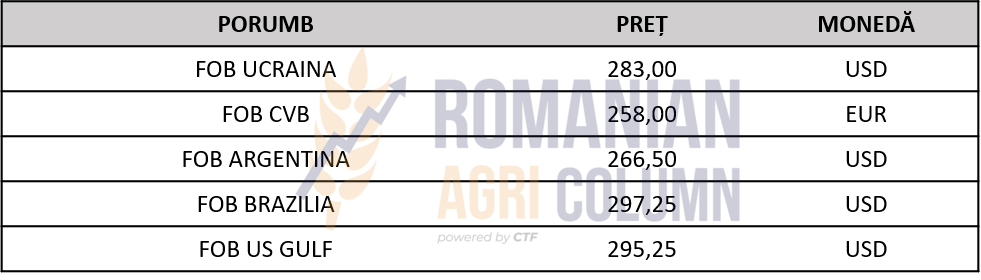

INDICAȚII PREȚ ORIGINI PRINCIPALE PORUMB

ANALIZĂ

- Din nou factorul vreme ridică probleme în materie de volume.

- Același factor ridică prețul porumbului.

- Regiunea Mării Negre, pe de o parte, și America de Sud, pe de altă parte, oferă susținere prețului porumbului.

- Povestea prețului porumbului merge mai departe. Mai pot apărea surprize în America de Sud, ca și în Bazinul Mării Negre – vremea pe continentul sud-american și politice în bazin.

LOCAL

Indicațiile generate de procesatori încep să capete un contur mult mai evident. AUG22 – 10 EUR (sau -5 EUR în unele cazuri) este deja o normă în piață, lăsând astfel la îndemâna fermierilor momentul fixării prețului final. Portul indică un nivel de AUG22 – 15 EURO, dar și acest nivel se poate ameliora în viitorul apropiat.

Ce trebuie să înțelegem cu toții în această piață în formare a rapiței pentru 2022 este că suntem încă la nivel de incertitudine, ceea ce se traduce prin faptul că suntem expuși factorului Weather Market, cel mai imprevizibil element al agribusinessului global.

În România, la un nivel de 415.000-417.000 hectare însămânțate în toamnă, cultura de rapiță nu se prezintă foarte bine în anumite zone din țară. O răsărire neuniformă sau chiar o ne-răsărire, este ușor de observat, în special în zona de curbură a Carpaților și la est de aceștia. Acolo, apa, elementul vital, lipsește de foarte multă vreme și enumerăm regiuni din Vrancea, Galați, Vaslui și Bacău care sunt vizate de acest fenomen al secetei și al lipsei de precipitații. În mod efectiv, curbura Carpatilor oprește precipitațiile, iar dacă asociem acest fapt cu temperaturile negative de până la minus 15 grade Celsius pe timpul nopții, avem un tablou cu o perspectivă nu prea îmbucurătoare.

Vremea este schimbătoare, iar ceea ce vedem în termeni de prognoză meteo a lunii februarie nu este deloc un lucru pozitiv. Ne referim la faptul că suntem în continuare în lipsă de precipitații și sub o vreme cu temperaturi pozitive, din nou, un lucru anormal pentru această perioadă a anului.

Astfel, în acest moment, estimăm că nivelul Premiumului negativ va mai scădea, cu siguranță, și s-ar putea să vedem și un Premium pozitiv, dacă lucrurile se deteriorează din punct de vedere al nivelurilor de recoltă prognozate. Cu alte cuvinte, „AUG22 minus” se poate transforma cu ușurință în „AUG22 plus”.

REGIONAL și GLOBAL

Indicațiile EURONEXT sunt strâns corelate cu prețul energiei fosile și în acord cu aceasta din urmă, cotațiile rapiței urmează traiectoria de sus-jos cu care ne-au obișnuit. De această dată însă, recolta nouă a fost cotată la peste 610 EUR, AUG22. Inversul de recoltă se strânge în favoarea recoltei noi și o vedem extrasă din intervalul de 595-605 EUR în care s-a situat în ultima perioadă, semn de presiune care survine din factorul vreme precum și din evaluarea stocurilor la nivel global.

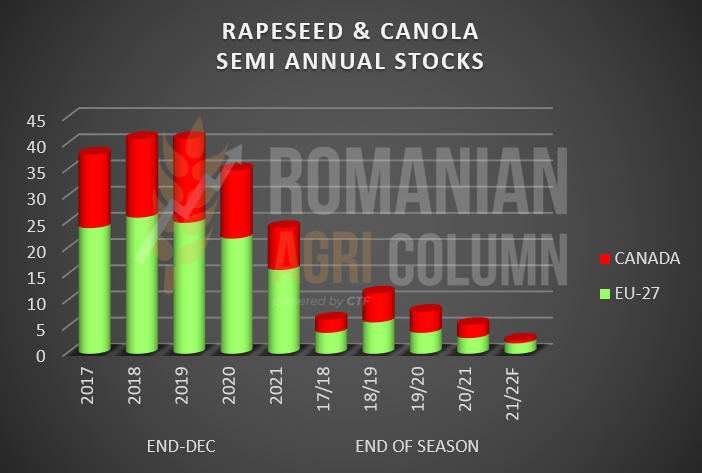

Iată cum arată în perspectivă situația globală la nivelul stocurilor de rapiță și canola exprimată pe ani pentru UE și Canada, 2021-2022. F înseamnă Forecast și remarcăm nivelul extrem de scăzut al acestuia, ceea ce ne indică din punct de vedere al prețurilor perspectiva anului în care ne aflăm.

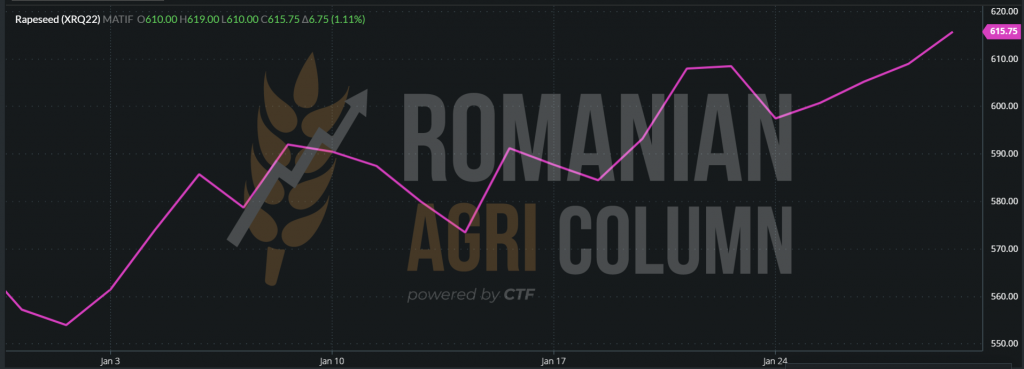

EURONEXT închide ședința de tranzacționare din data de 28 ianuarie 2022 la nivelul de 615,75 EUR pentru indicația AUG22 XRQ22.

GRAFIC EURONEXT XRQ22 – AUG22 | Observăm creșterea susținută de la începutul anului 2022. Indicatorii principali rămân vremea și energia fosilă.

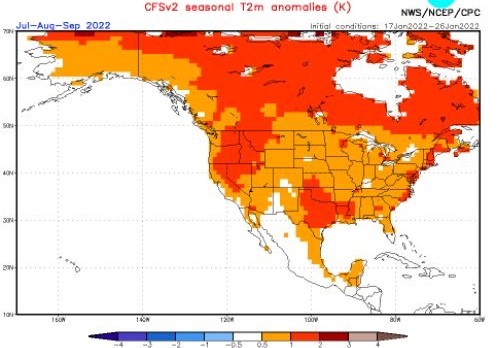

Înainte de analiza obișnuită, vă inserăm o proiecție a vremii pe perioada verii în Canada și deja putem pune un semn de mirare, dacă luăm în considerare luna aprilie 2022 ca moment la însămânțării canolei canadiene, din cauza prognozei de temperaturi neobișnuit de ridicate.

ANALIZĂ

- Rapița rămâne un pol mare de interes în generarea profitului.

- Potențialul se exprimă prin vreme + stocuri 2021+ energia fosilă.

LOCAL

Piață locală a semințelor de floarea-soarelui începe să se trezească. Cotațiile încep să crească, conform estimărilor noastre. Nivelurile indicative în paritatea CPT Constanța, precum și la procesatorii locali, depășesc nivelul de 680 USD/tonă, ceea ce, convertit la cursul valutar favorabil în urma întăririi dolarului american, face ca prețul să fie deosebit de atractiv.

Cererea începe să fie tot mai susținută și nu excludem nivelul de 700 USD/tonă ca indicator pentru semințele de floarea-soarelui în perioada următoare. Reluând povestea semințelor pe scurt, evidențiem gradul de acoperire redus al procesării la nivel european, inclusiv la nivel local, precum și disponibilitatea stocului la nivel național.

Tensiunea dintre vânzători și cumpărători a generat așteptarea. Refuzul de a comercializa semințele, capitalizarea provenită din vânzările de grâu și porumb au generat această situație de fapt. Însă fermierii care au așteptat au motive să creadă în aceste zile că această așteptare nu a fost în zadar.

REGIONAL

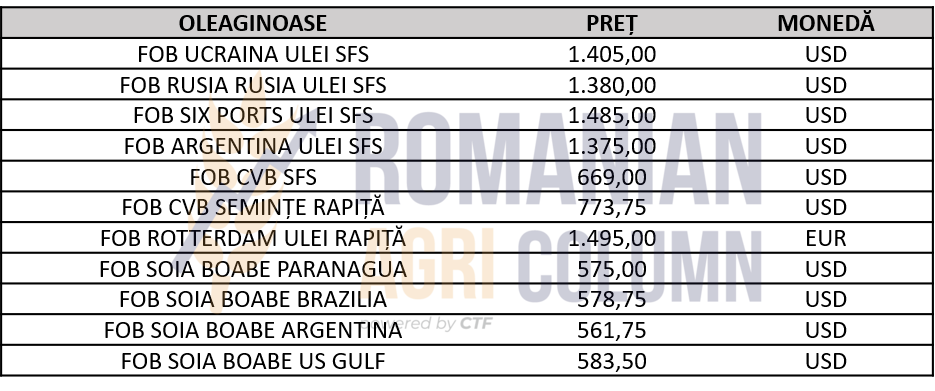

Ucraina readuce nivelul uleiului la valori de peste 1.400 USD/tonă (la 1.405 USD/tonă, mai precis). Cererea generată de lipsa de acoperire a procesatorilor la nivel local, asociată cu tensiunile în creștere din bazinul Mării Negre potențează riscul de sugrumare a procesării și, implicit, a aprovizionării. În acest fel, echilibrul se rupe în favoarea fermierilor ucraineni. În favoarea lor a jucat și factorul instabilității politice regionale. Deținătorii de unități de procesare din Ucraina au decis să înceapă aprovizionarea din cauza temerilor de conflicte, care sunt iminente în această perioadă de timp, în contextul în care Rusia amenință granițele acestei țări.

GLOBAL

Susținerea pe care o vedem în complexul VEGOIL provine din două direcții diferite.

Prima direcție este cea a uleiului de palmier, care are un nivel de preț ridicat, și anumite restricții de export generate de Indonezia, care a impus exportatorilor un nivel de export mai scăzut cu 20%, din cauza lipsei de producție. Producția a fost limitată de vreme (la Nina), care aduce furtuni în regiune, reducând astfel fereastra de operare în plantații. Un alt factor în limitarea producției a fost lipsa de personal provenită din efectele pandemiei.

De asemenea, estimările MPOC (Consiliul Malaiezian pentru Ulei de Palmier) previzionează o scădere a importurilor din India cu 5%, la doar 8,2 mil. tone, din cauza prețurilor mari și a potențialului de creștere în continuare.

A doua direcție de susținere provine din partea culturii de soia, care înregistrează un recul deosebit de mare în America de Sud. Brazilia coboară efectiv prognoza zilnic, ajungând în acest moment la un minus de 14 mil. tone, asociat cu Paraguay, care scade prognoza de la 11 la 4,5 mil. tone și în orizontul apropiat se vede și Argentina, care inițiază deja în regiunea Santa Fe procesul de calamitare a culturilor proaspăt înființate.

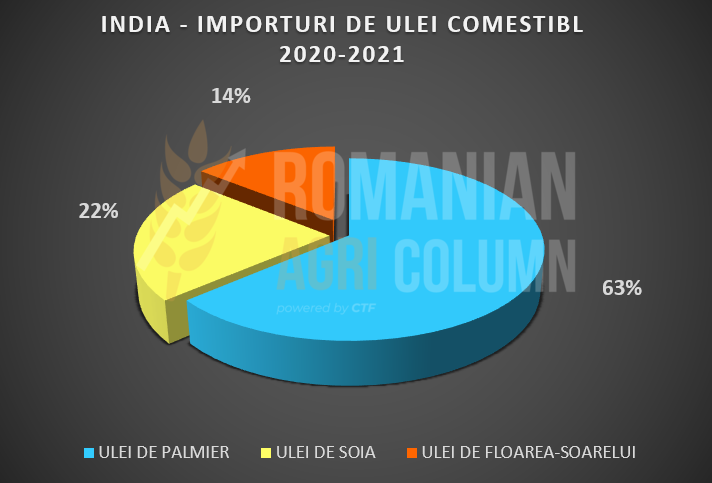

Uleiul de floarea-soarelui are o pondere de 14% în importurile indiene, conform graficului pe care-l inserăm mai jos, datele fiind generate de asociația procesatorilor din această țară.

INDICAȚII PREȚURI DIVERSE ORIGINI ULEI FLOAREA-SOARELUI ȘI OLEAGINOASE

ANALIZĂ

- Sumarizând, complexul VEGOIL dă un impuls așteptat semințelor de floarea-soarelui.

- Lichiditatea în România există încă, dar se poate risipi foarte rapid din cauza faptului că România este origine.

- S-ar putea să vedem cu ușurință în viitorul apropiat niveluri de 700-720 USD/tonă pentru semințele de floarea-soarelui.

- Asocierea factorilor Weather Market (America de Sud) și a celor politici (Rusia vs Ucraina) generează urcușul prețului semințelor de floarea-soarelui mult așteptat de fermieri.

LOCAL

Soia câștigă tracțiune în preț și urmărim cum niveluri de 650-670 USD/tonă se practică deja pentru loturi care așteaptă a fi tranzacționate la nivel local. Fermierii așteaptă încă, stimulați de creșterile CBOT la soia. Însă, în acest moment, interesul foarte mare este generat de unitățile de procesare din țările din vestul României, iar Ungaria este un exemplu elocvent în acest sens.

GLOBAL

Lucrurile se acutizează la nivelul Americii de Sud, Brazilia fiind un exemplu grăitor în această privință. După un start extraordinar în ceea ce privește recolta de soia prognozată, cotată în jurul valorii de 144 mil. tone, aceasta pierde efectiv 10% după ultimele estimări, până la nivelul de 130 mil. tone.

Vecinii din Paraguay pierd mai mult de jumătate – din 11 mil. sunt reduși la 4,5 mil. tone.

Avem deci un minus de peste 20 mil. tone din producția sud-americană, iar lucrurile continuă să se înrăutățească.

Autoritățile din Argentina, în regiunea Santa Fe, au început să recepționeze cererile de calamitare a culturilor, în speță de față soia, ceea ce este un indicator extrem de puternic a ceea ce va urma.

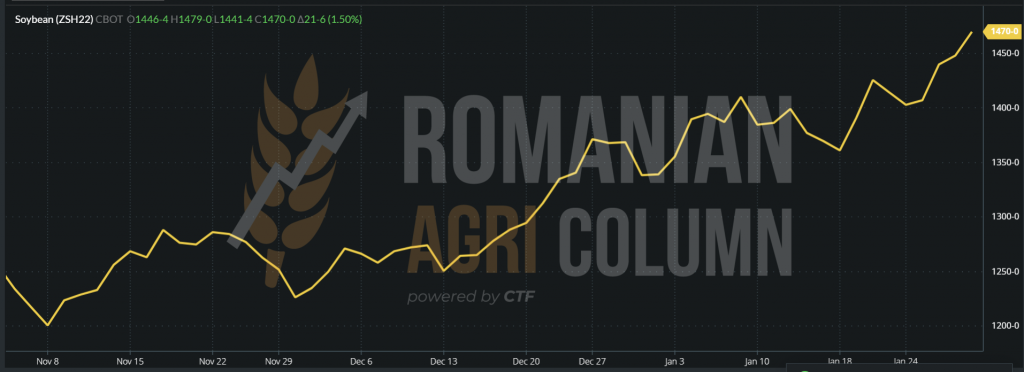

Cu concursul factorului vreme, soia revine deci de la acel neverosimil 1.200 c/bu, la nivelul de 1.470 c/bu pentru indicația MAR22 și 1.475 c/bu pentru indicația MAY22. Transformat în USD, 542 USD – 441 USD = +101 USD

GRAFIC TREND CBOT ZSH22 în perioada 8 noiembrie 2021 – 29 ianuarie 2022

CBOT ZSH22 MAR22 28-29 ianuarie 2022: 1.470 c/bu (+21 c/bu = +7,7 USD)

Nici uleiul de soia și nici șrotul de soia nu se lasă mai prejos și înregistrăm creșterea secvențială.

ANALIZĂ

- Încă o dată, factorul vreme ne influențează, în ciuda prognozelor inițiale optimiste.

- Soia mai are potențial, în funcție de dezvoltarea argentiniană care, în ciuda ploilor, indică slăbiciuni evidente ale recoltelor.

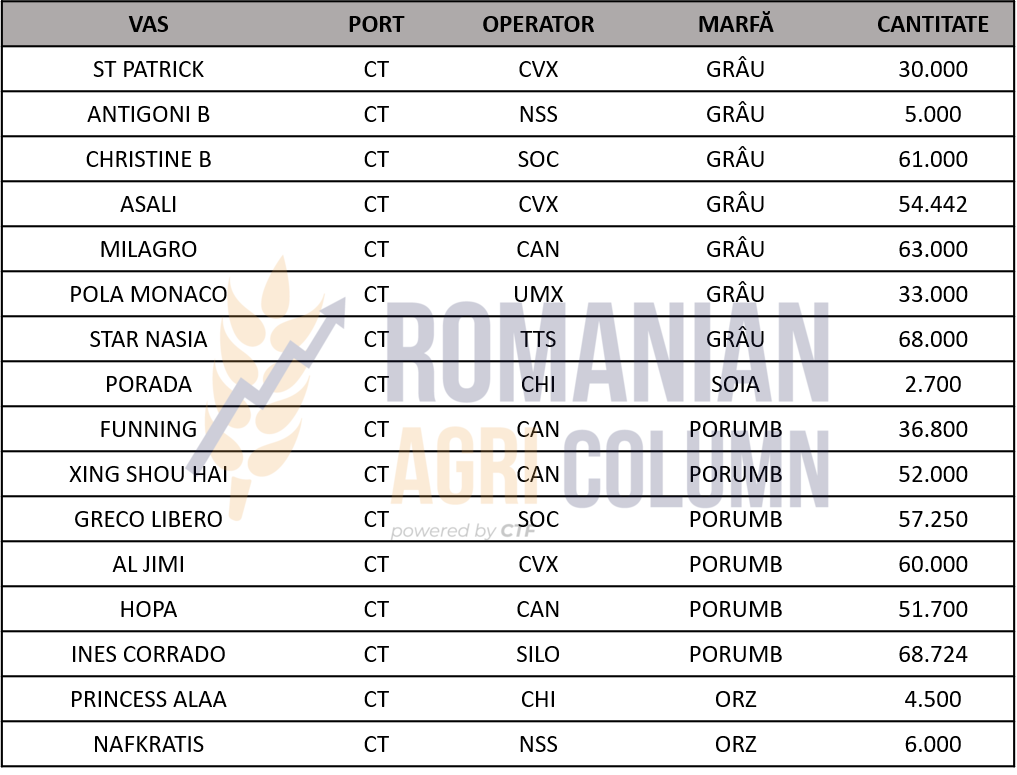

GRÂU = 315.000 TONE | PORUMB = 325.000 TONE

Cui nu-i place un dolar puternic și o rublă slabă în aceste zile?

90 USD BRENT | aproape 87 USD WTI

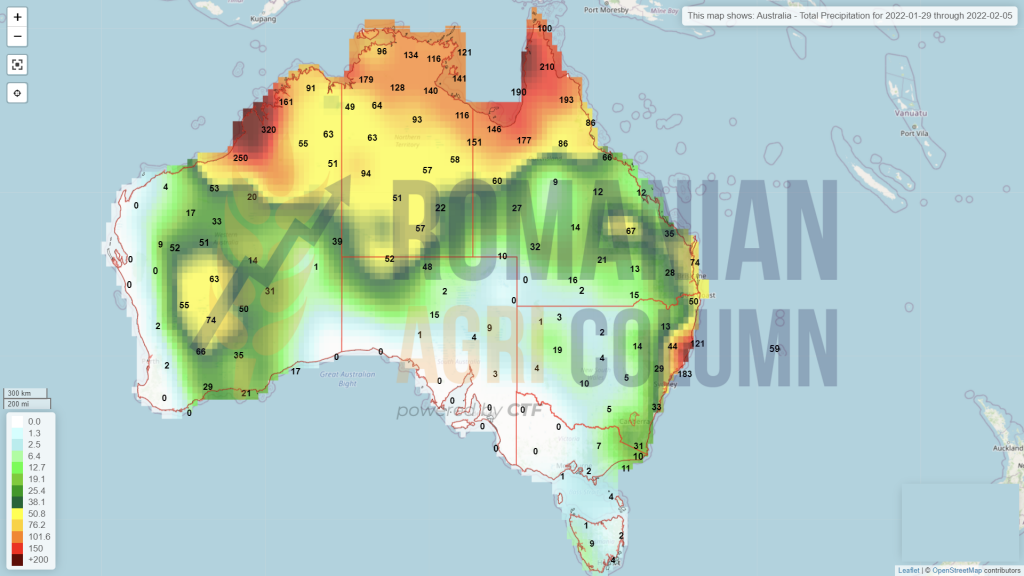

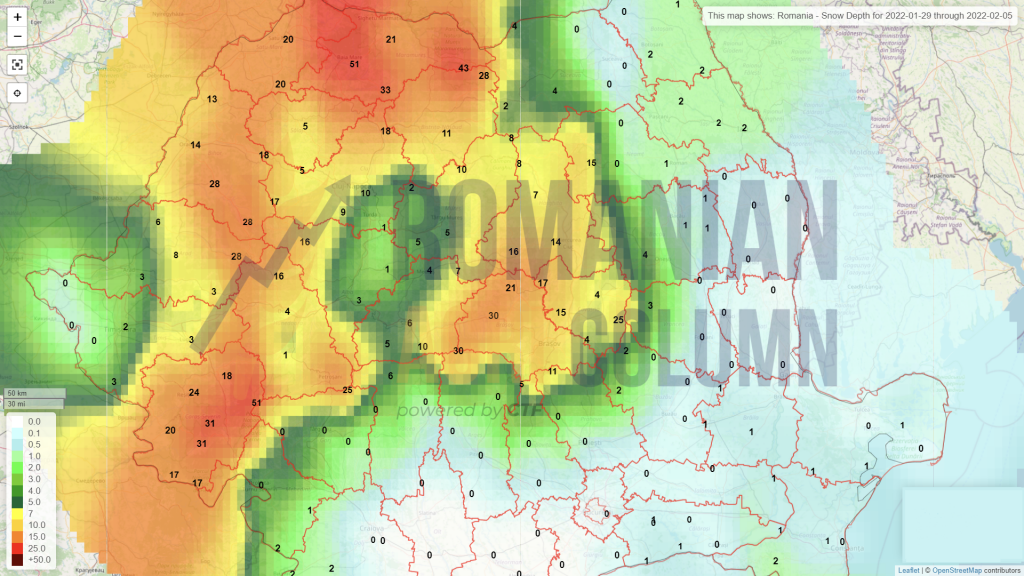

29 ianuarie – 5 februarie 2022

România (zăpadă)

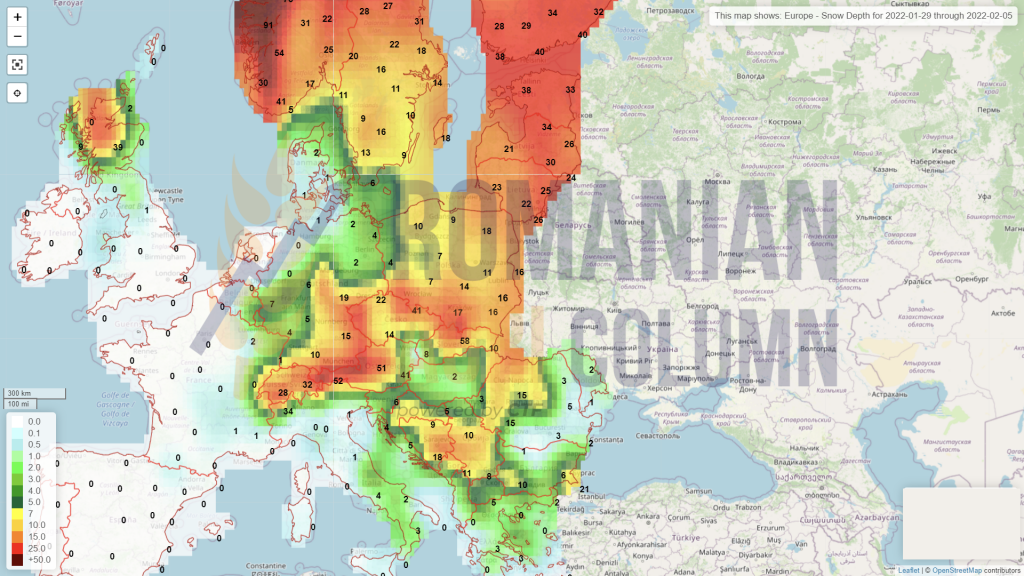

Europa (zăpadă)

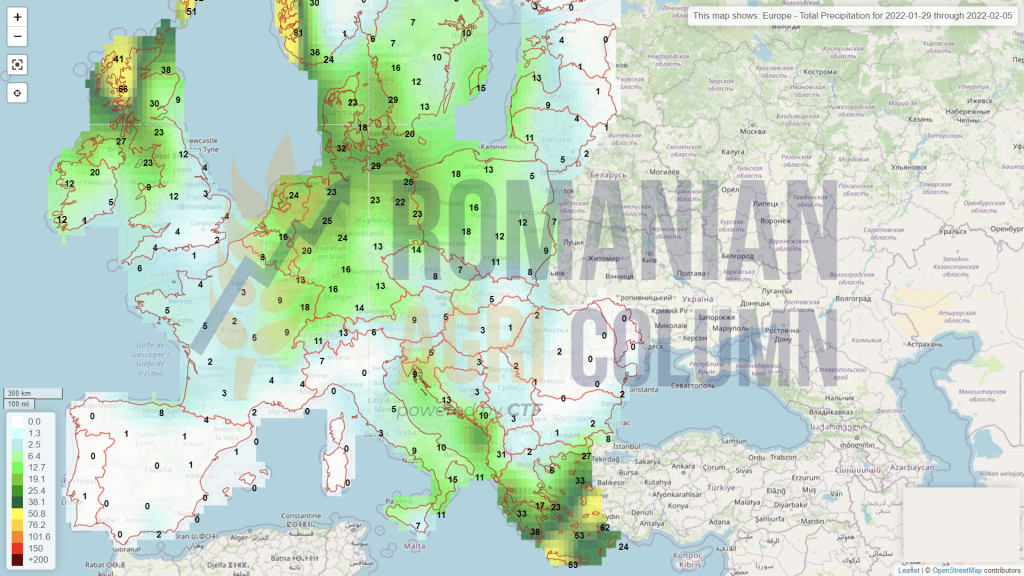

Europa (ploi)

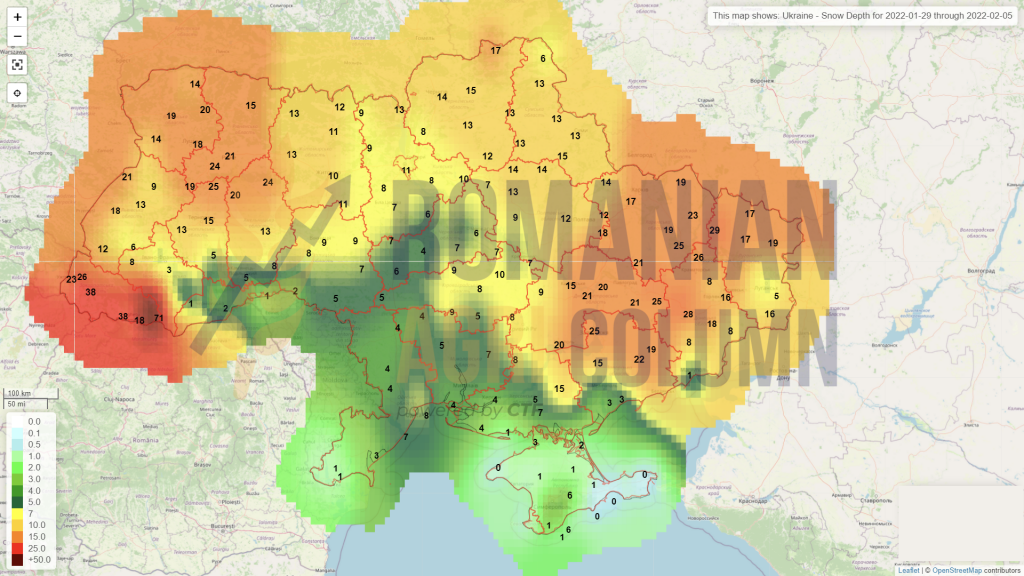

Ucraina (zăpadă)

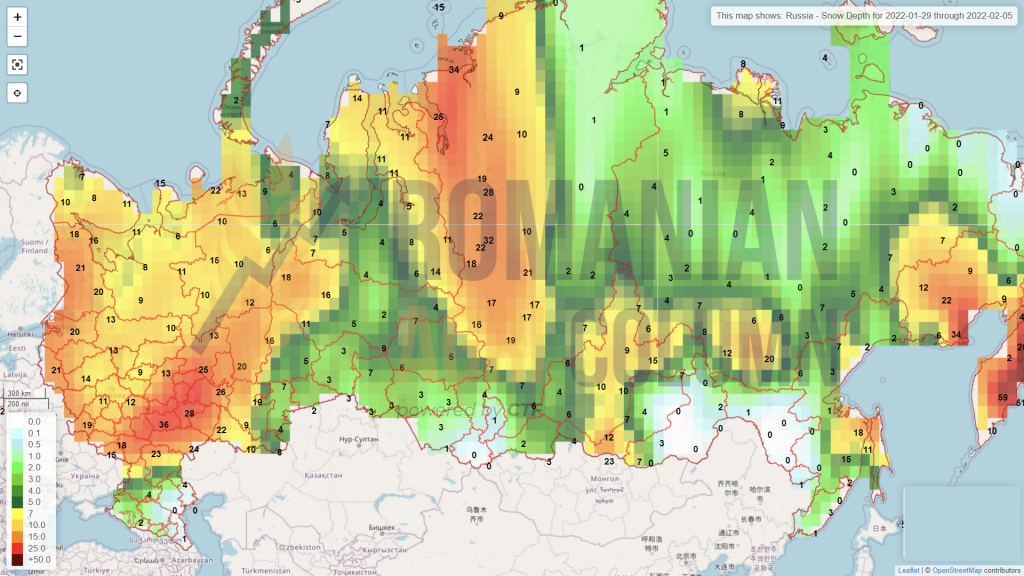

Rusia (zăpadă)

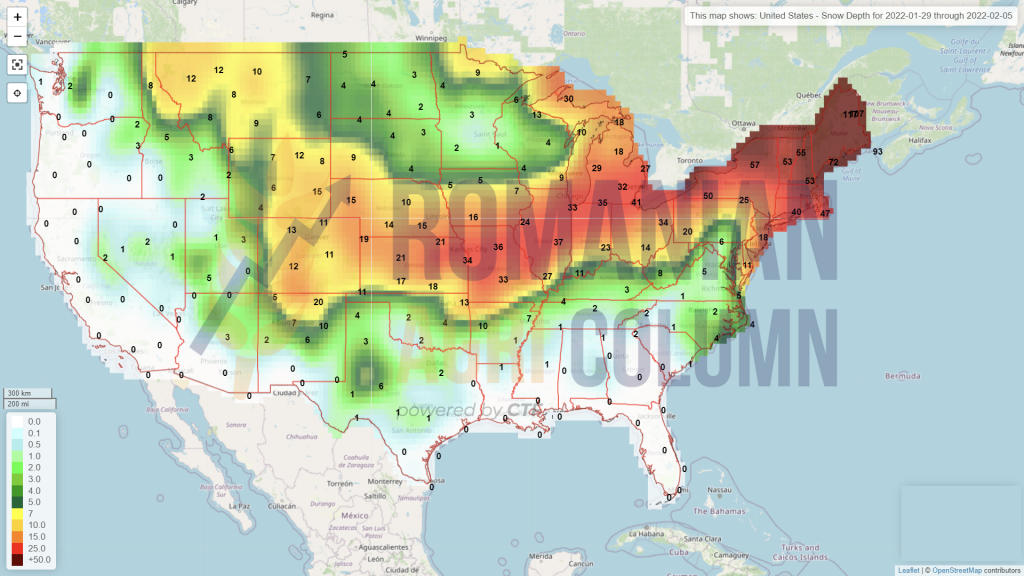

SUA (zăpadă)

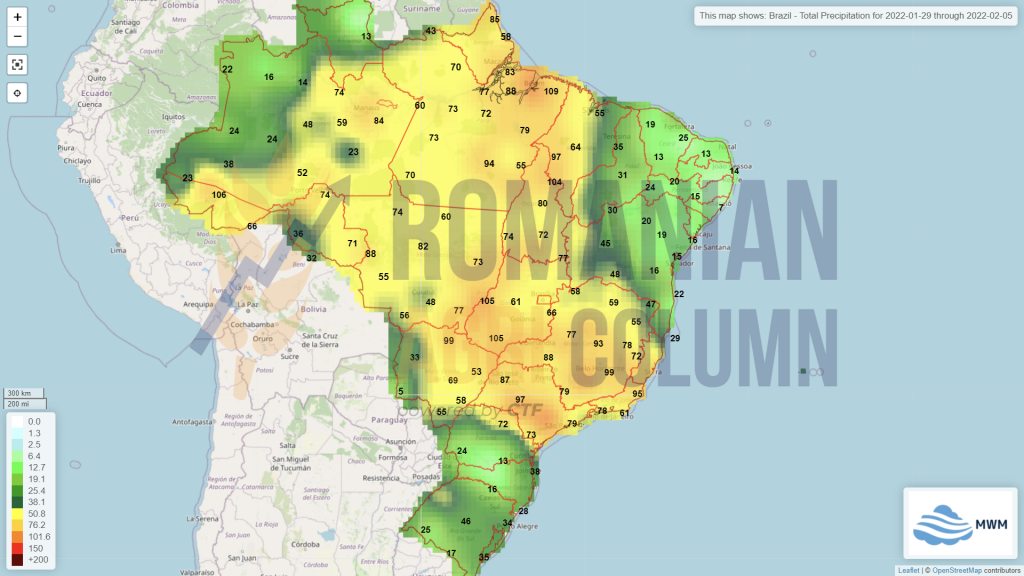

Brazilia (ploi)

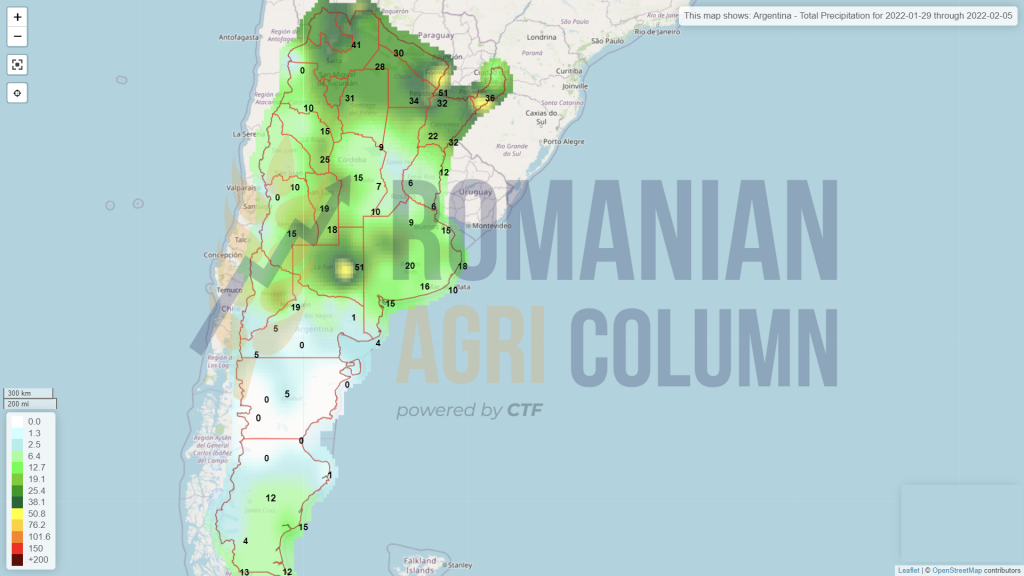

Argentina (ploi)

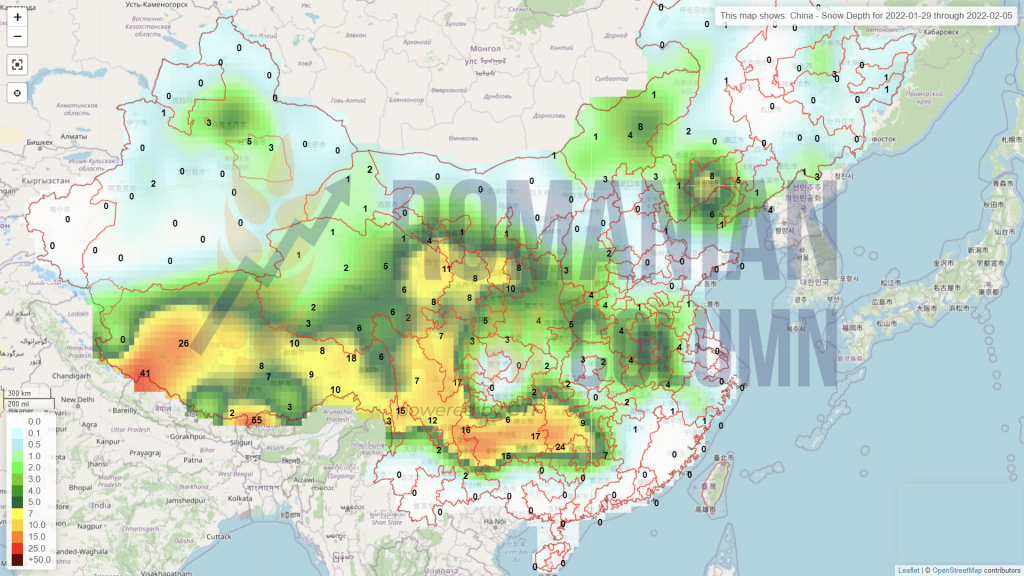

China (zăpadă)

Australia (ploi)