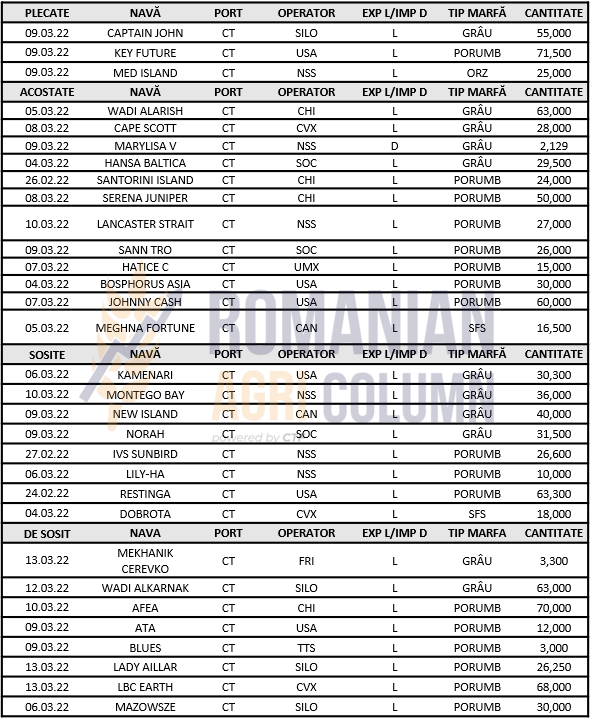

Raportul de piață din această săptămână conține informații despre:

LOCAL

Indicațiile locale la grâu au ajuns la nivelul de 367-370 EUR/tona în paritatea CPT Constanța. Lipsa mărfurilor din bazinul Mării Negre, agregată cu restricția exportului impusă de Bulgaria, Ungaria, Serbia și Republica Moldova fac ca volatilitatea să fie extremă în aceste zile. Procesatorii români plătesc niveluri apropiate cu ale portului Constanța pentru a avea disponibilitate asupra mărfurilor. Un discount de 5-7 EUR/tonă face diferența între portul Constanța și unitățile de procesare, în acest moment.

Despre recolta nouă niciun fermier nu dorește să audă. Volatilitatea este extremă, confuzia provocată de posibilitatea ca Ucraina și Rusia să nu genereze volume în acest nou ciclu de an agricol, împreună cu problemele întâmpinate de România din cauza lipsei de precipitații fac ca riscul să nu fie asumat de fermieri prin vânzări forward.

REGIONAL

Notăm anumite volume care trec prin strâmtoarea Kerci, deci ies din Marea Azov. Sunt cargouri rusești de 15.000-25.000 tone care sunt livrate în Turcia. Însă cam atât. Ucraina nu exportă nimic, Rusia are canale de export pe Marea Caspică și feroviare înspre Orientul Mijlociu și cel îndepărtat.

WASDE a generat o scădere a volumului de export al Ucrainei de doar 4 mil. tone, în condiția în care aceasta mai are un program de export de circa 7-7,5 mil. tone. Înțelegem motivația din raport, dar nu înțelegem de ce raportul nu ia în seamă ceea ce vedem cu toții, și anume agresiunea rusească asupra Ucrainei, care a blocat tot potențialul regional.

Cei doi actori globali ies în mod brutal din scenă, într-o încleștare pe viață și pe moarte, într-un scenariu în care restul lumii stă, privește și începe să sufere din cauza lipsei de aprovizionare. Rusia mai are, la rândul său, un nivel de export neîmplinit de minim 8 mil. tone, iar acest lucru destabilizează. Dispariția a 16 mil. tone din comerțul global impactează profund.

Franța, în schimb, pare că a tras lozul câștigător. Exportul său este evaluat în creștere de la 8,8 mil. tone la 9,7 mil. tone. Și în acest context, notăm vânzarea prin licitație către Tunisia a 125.000 tone de grâu la prețuri consistente, aflate într-o plajă de 497-509 USD/tonă. De asemenea, notăm achiziția OAIC Algeria a 600.000 tone de grâu la un preț mediu de 485 USD/tonă CIF.

EURONEXT s-a raliat în primă scenă la rezultatul raportului. Însă, pentru clarificare, trebuie să spunem că senzația de bearish a fost doar artificială, creată de fonduri și de mișcarea de sell-off. Viața reală sau piață fizică, cum o numim, nu a luat sub nicio formă în seama rezultatul raportului.

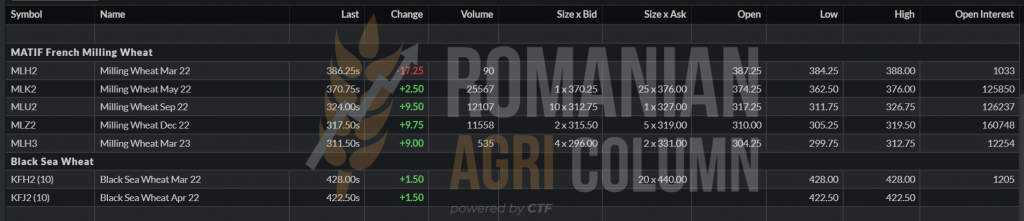

EURONEXT MLK22 MAY22 – 370,75 EUR (+2,75 EUR)

BSW indică încă, dar nu are prea mare legătură cu realitatea. Brokerii indicau pentru marfa din bazin un nivel de 440 USD pentru grâu cu proteină 12,5%.

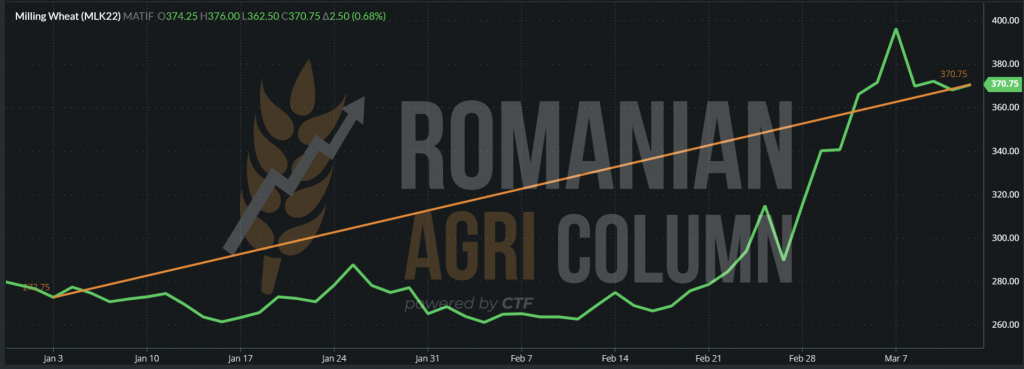

GRAFIC GRÂU EURONEXT MLK22 MAY22 | 3 ianuarie 2022 – 11 martie 2022 (+100 EUR)

GLOBAL

Raportul USDA compensează cu 2 mil. tone export în surplus al Australiei provenite dintr-o creștere a producției de la 34 mil la 36,3 mil. tone. De asemenea, raportul crește potențialul de export indian de la 7 mil. la 8,5 mil. tone. Acest surplus este destinat pieței asiatice cu precădere. Australia nu poate accesa Orientul Mijlociu și nici Nordul Africii din motive logistice. Nici măcar Supramax-urile nu pot genera un cost mai redus, ținând cont de indicațiile petrolului din acest zile.

Suntem efectiv în derivă. Volatilitatea este extrem de mare, iar ceea ce vedem în Irak, acele steaguri false exprimate prin proteste, nu sunt altceva decât tentative de igniție globală a conflictului.

În ceea ce privește recolta nouă de grâu, se văd semne ale unei oferte globale subțiate, conform celor de mai jos:

- SUA au probleme în Câmpiile Centrale și nu știm încă cu cât se va degrada recolta lor de grâu.

- Potențial de probleme și în Canada.

- Nordul Africii se confruntă cu secetă severă, în timp ce în Orientul Mijlociu seceta este extremă. Africa Sub-Sahariană va crește cererea în zona cu 35-38%.

- Spania și sudul Franței se confruntă și ele cu o secetă severă și vor fi degradate din punct de vedere al volumelor.

- Ucraina și Rusia dispar de pe radare cu circa 63 mil. tone. Raportat la comerțul global de 205 mil. tone, aceasta înseamnă 30%

- China pierde 20% din potențialul de recoltă, de la 137 mil. tone prognoză la 110 mil. tone.

- Însă China poate fi suplinită de Rusia, care, deși este supusă sancțiunilor multor țări, are semnat un acord comercial cu China.

- Dintr-un potențial global de producție de 780 mil. tone global, sunt deja puse sub semnul întrebării mărfurile din bazinul Mării Negre (Ucraina și Rusia), degradarea din China, și un minim de 8-10% din recolta americană. Ne apropiem de cifra de 100 mil tone, adică 13%.

- La acestea adăugăm o cifră orientativă de creștere a cererii pentru zonele cu seceta severă amintite mai sus, de circa 25-28 mil. tone și avem un puzzle îngrijorător la nivel global.

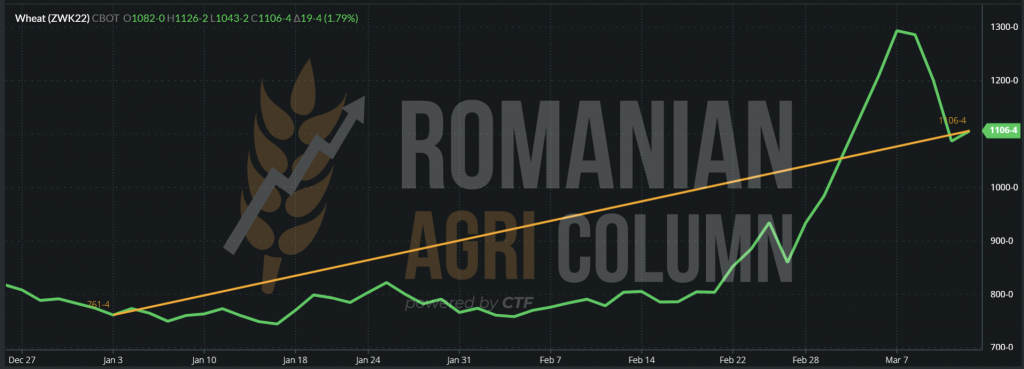

CBOT își reia marșul întrerupt de sell-off | ZWK22 MAY 22 – 1.106 c/bu = 406,38 USD/tonă (+19 c/bu = +6,98 USD)

GRAFIC CBOT ZWK22 MAY22 – 3 ianuarie – 11 martie 2022 (+126,76 USD)

INDICAȚII PREȚ DIVERSE ORIGINI

ANALIZĂ

- Pe termen scurt, volatilitatea conduce în ceea ce privește prețurile.

- Cererea va fi mai reținută, dar va exista. Pregnantă va deveni spre sfârșitul lunii martie.

- Recolta nouă generează deja semne mari de îngrijorare, avem condiții de deficit la nivel global.

La capitolul orz, notăm o licitație încheiată vineri, 11 martie 2022, în care Tunisia a achiziționat o cantitate de 100.000 tone în paritatea CIF, de la 2 furnizori, după cum urmează:

- Casillo 25.000 tone (484,68 USD/tonă)

- Viterra 25.000 tone (489,98 USD/tonă), 25.000 tone (492,49 USD/tonă), 25.000 tone (494,97 USD/tonă)

LOCAL

Indicațiile porumbului la nivel local se întind pe mai multe paliere. Totul ține de nivelul de informare și de putere logistică a fermierilor în raport cu cumpărătorii. Perturbarea provenită din conflictul ce se desfășoară în vecinătatea noastră face ca oscilația să fie atât de amplă încât pur și simplu sunt ore în care este greu să prezici sau să indici corect prețul.

Cea mai corectă și coerentă indicație este basis-ul, care astăzi este la nivelul de 350 EUR/tonă în paritatea CPT Constanța. Acest lucru ne este indicat de corelarea EURONEXT.

Indicațiile brokerilor din bazin arată între 360-376 EUR/tonă FOB, în funcție de capacitatea navelor și de destinație. De aici încolo, fiecare poate să își negocieze nivelul. Și credem că orice zi care trece indică un singur lucru, ”the only way is up”. Perturbarea celui mai mare producător de porumb și lipsa mărfurilor sale în bazinul Mării Negre este cel mai puternic indicator, fie și cu indicația de neutralitate generată de raportul WASDE.

Portul Constanța este normal în aceste zile. Notăm graba exportatorilor în expediția de mărfuri. Navele se aliniază una după alta, în tentativa de expediere cât mai rapidă a mărfurilor românești. Această grabă este dată de potențialul restricționării exportului după modelul țărilor riverane Dunării, Bulgaria, Ungaria și Serbia.

Nu vedem în acest moment vreun pericol în ceea ce privește volumul de recoltă expediat de România (porumb) ca argument pentru siguranța alimentară a țării. Însă dorim ca acest lucru să fie monitorizat. Stocurile cumpărate deja de exportatori pot afecta echilibrul producție-consum-stocuri la nivel local.

Pe de altă parte, vedem cum exportatorii au atenția polarizată în a-și extrage mărfurile cumpărate în Ucraina. În logica lucrurilor, ei au achiziționat acele mărfuri la prețurile de dinainte de conflict. Avem aici doua lucruri distincte:

- Contractele semnate de aceștia sunt în status de forță majoră, căci nu se pot trimite nave la încărcare, ca să nu vorbim despre cele blocate acolo, exportatorii fiind și ei, prin urmare, expuși contractual pe lanț.

- Pozițiile long pe care le dețin și care sunt cu un preț ante-conflict. Acest lucru creează premisele unui profit mult mai mare decât în mod normal. Acest lucru este însă generat pe problemele locale și pe necesitatea de a vinde exprimată de fermierii ucraineni.

REGIONAL

Blocajul existent în Ucraina generat de conflict lasă în exteriorul fluxului comercial o cantitate de circa 9 milioane de tone. Fermierii ucraineni sunt efectiv consternați în acest moment. Întrebarea clară este: Ce se va întâmpla cu recolta lor? Vor reuși să o scoată? Sau va cădea în mâinile rușilor, în cazul unei victorii rusești în Ucraina?

Astfel, notăm în această săptămână încercări de ieșire din Ucraina spre România și Polonia pe cale ferată și auto. Este exact ceea ce estimam la începutul conflictului. Portul Constanța este singurul care poate alimenta din bazinul Mării Negre.

Problema logistică este, cu siguranță, una deosebită. Ecartamentul este diferit în Ucraina față de Europa, o trăsătură a Cortinei de Fier când URSS avea teama permanentă că va fi invadată și astfel au modificat toată infrastructura de cale ferată, astfel încât să nu poată fi folosită de eventuala invazie.

Se pot organiza puncte de transbord al mărfurilor din vagoane ucrainene în vagoane cu specificații europene, dar acest aspect îngreunează extraordinar de mult logistica. În afară de asta, transbordul va crea pierderi din manipulare și, bineînțeles, spărtură în masa de produs.

Via auto există mai multe opțiuni, inclusiv Sculeni și Leușeni din Republica Moldova, dar sunt costisitoare. În ambele variante, costurile logisitice sunt foarte mari.

Punctele de trecere a frontierei către România via trenuri sunt și ele foarte limitate – Dornești în nordul României și un eventual Galați, dar fluxul este foarte redus. Prezența forțelor rusești în vecinătate sporește gradul de neliniște. Bătălia pentru Odessa, în cazul în care Rusia câștigă, va face ca aceștia din urmă să ajungă la gurile Dunării sau să preia cu totul și Republica Moldova. Discutând cu câțiva fermieri ucraineni, am realizat încă odată gravitatea situației. Ei susțin că vând porumbul ca să ajute țara în achiziția de armament, căci dacă nu vând și nu ajută țara, nu vor mai avea nimic, nici pământ și nici recoltă, în cazul unei victorii rusești. Este cutremurător, dar adevărat.

Dezvoltarea situațiilor expuse mai sus se va vedea cu mult mai multă claritate în zilele ce urmează. Ne-a fost și nouă cerut ajutorul logistic și comercial de către fermierii ucraineni și vom genera un focus deosebit pe acest capitol în săptămâna ce urmează. Este esențial ca acești oameni să își salveze recoltele ca să poată finanță apărarea țării și să poată genera venituri în fermele lor, atât de necesare însămânțărilor de primăvară.

Putem spune că vom vedea o degradare a suprafețelor însămânțate cu porumb și, subsecvent, cu floarea-soarelui. Fermierii din Ucraina au stocurile de semințe și de produse pentru protecția culturilor, însă lipsește combustibilul care este direcționat către front, precum și protecția. Cei mai mulți nu vor putea ieși în câmp din cauza conflictului. O parte dintre ei s-au înrolat în apărarea țării, astfel că recoltele de primăvară vor fi degradate ca volum.

În Rusia, situația este oarecum inversată. Fermierii au timp și liniște, însă nu au tehnologie. Marile companii ce adresează sancțiuni Rusiei nu mai aprovizionează și s-au retras din această piață, lăsând fermierii ruși fără stocuri de semințe și produse pentru protecția culturilor.

Ca o concluzie regională cu privire la bazinul Mării Negre, vom înregistra producții mult mai mici la porumb în anul 2022, din cauzele expuse succint mai sus.

EURONEXT nu a înregistrat perturbări prea mari după ultimul raport WASDE. Dorința de neutralitate a USDA a generat o scădere ușoară și apoi o revenire.

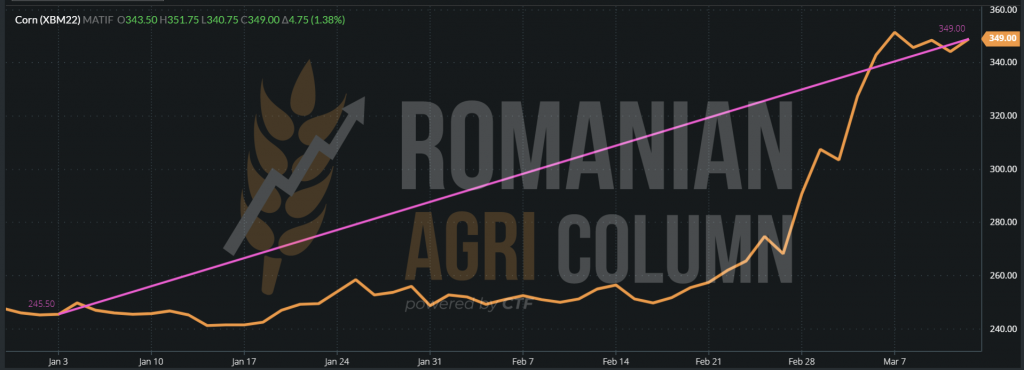

EURONEXT PORUMB XBM22 JUNE22 – 349 EUR (+4,75 EUR) la închiderea din 11 martie 2022

GRAFIC EURONEXT PORUMB XBM22 JUN22 între 3 ianuarie și 11 martie 2022 (+104 EUR)

GLOBAL

WASDE nu a operat prea mult în recolta sud-americană, vorbind în termen de volume. A păstrat recolta braziliană la același nivel de 114 mil. tone și a scăzut recolta din Argentina cu doar 1 mil. tone, de la 54 mil. la 53 mil. tone. Estimările noastre sunt însă pentru o degradare mult mai mare la nivelul recoltei argentiniene și o recuperare a Safrinei braziliene.

Neutralitatea la nivel global este dată și de faptul că Ucraina nu este amintită ca exportator, cu tot cu marfa blocată. În schimb, vine o compensare din India, care este urcată în prognoză cu 2,5 mil. tone. Africa de Sud, în schimb, este degradată cu 0,7 mil. tone din cauza secetei persistente.

CBOT indică aceeași stabilitate generată de raportul WASDE.

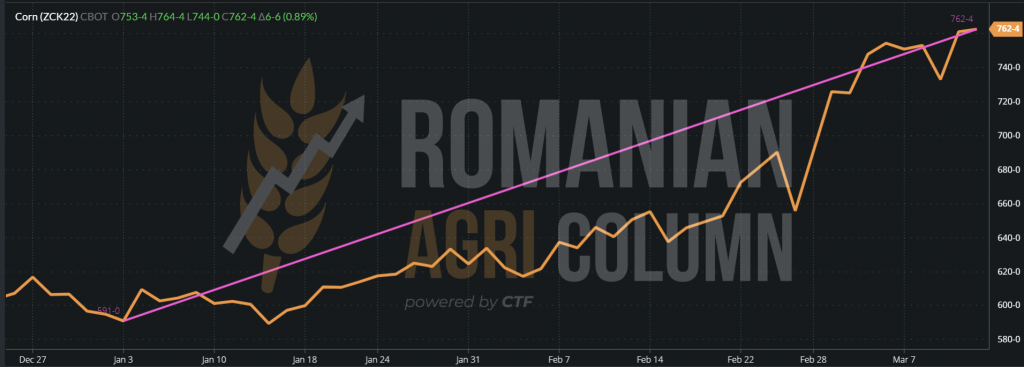

CBOT PORUMB ZCK22 MAY22 – 762 c/bu = 300 USD/tonă (+6 c/bu = +2,36 USD)

GRAFIC PORUMB CBOT ZCK22 MAY22 între 3 ianuarie – 11 martie 2022 (+67,32 USD)

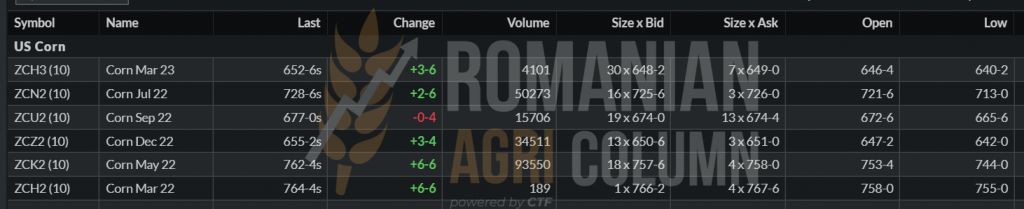

INDICAȚII PORUMB DIVERSE ORIGINI

ANALIZĂ

- Conflictul de pe teritoriul Ucrainean ridică prețul porumbului în emisfera nordică.

- Rezervorul ucrainean este blocat și cererea este deosebită, în acest context.

- Fermierii ucraineni încearcă să găsească o ieșire pentru mărfurile lor, via tren sau auto, numai să scape din blocajul existent.

- Viitorul nu sună deloc bine. Blocajul din Ucraina, agregat cu neutralitatea USDA sunt un cocktail de creșteri viitoare, în funcție de cât combustibil va mai arde conflictul dintre Rusia și Ucraina.

LOCAL

Piață locală este efectiv sub efectul creșterilor generate de conflictul din Ucraina, alimentat de prețul petrolului. Corelarea este efectuată în 1-2 ore pe bursa Euronext. 760 EUR ca marker în eventualele tranzacții generate de motivația de vânzare este reper permanent. O stabilizare nu poate fi luată în calcul, volatilitatea generată de prețul petrolului rămânând primul semn de neîncredere.

Cotațiile conform mecanismului de piață AUG22 minus 5-10 EUR rămân totuși un reper de contractare la nivel național. Însă avem incertitudine multă în față. Mai sunt câteva luni bune până la recoltă și destul de mulți factori reactivi în acest sens.

Foarte rar, dar se mai văd loturi de rapiță provenind din recolta veche. Sunt loturi de 500-1.000 tone, care, cu siguranță, se vor vinde în perioada următoare. Ele pot fi cotate cu ușurință la nivelul de 900 EUR/tonă, în paritatea CPT/DAP Constanța sau Procesatori.

REGIONAL

EURONEXT pendulează cu o amplitudine de 7-9 EUR/tonă, înainte și înapoi, acordându-se după cotațiile petrolului. Energia fosilă are și ea ritm de urcare, generat de sancțiunile impuse Rusiei și, implicit, de reducerea volumului de petrol care provine din această țară. OPEC a admis în cele din urmă o mărire a ritmului de extracție pentru a genera lichiditate mult mai mare în piață și pentru a tempera cotațiile WTI și BRENT.

Însă avem un mare semn de incertitudine care se divide în ramuri distincte, și anume:

- Ce se va întâmpla cu recolta ucraineană și rusească de rapița? Avem câte 3 mil. de tone în contul fiecăreia dintre ele.

- Cât va reuși să își găsească drum din recolta ucraineană? Lucrările de primăvară sunt la 2-3 săptămâni distanță.

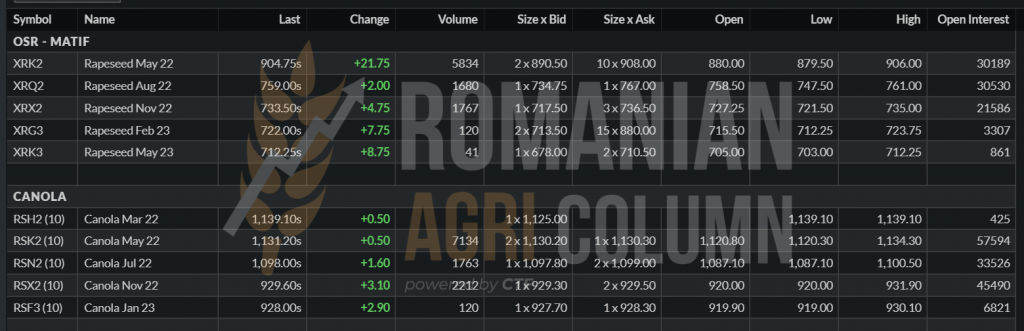

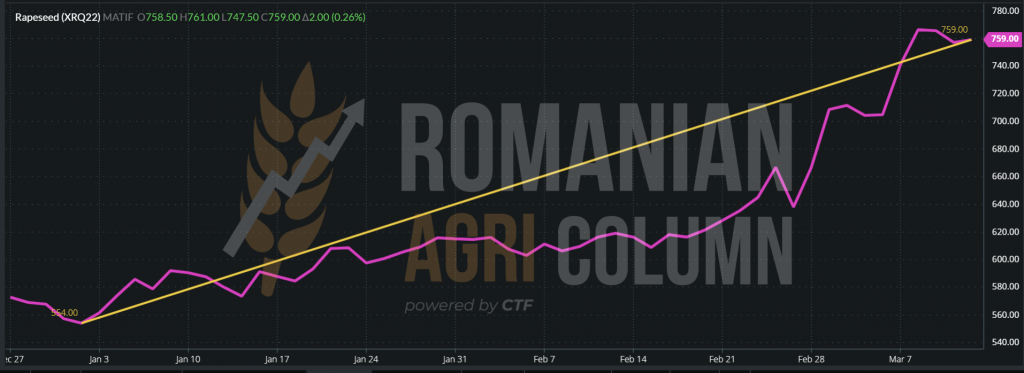

EURONEXT XRQ22 AUG22 – 759 EUR la închiderea din 11 martie 2022

GRAFIC RAPIȚĂ XRQ22 AUG22 între 3 ianuarie – 11 martie 2022 (+204 EUR)

GLOBAL

Drumul rapiței recoltă nouă nu se oprește aici. Rapița este coordonată, precum am scris mai sus, de cotațiile petrolului și de disponibilitate. Însă, la nivel global, mai intervin doi factori extrem de marcanți, care vor influența cotațiile rapiței:

- Recolta canadiană. Vremea din Canada va fi un element extrem de important în traseul prețului rapiței. Dacă perturbațiile vor genera oscilații negative în termen de volume, atunci, cu siguranță, vom regăsi acest lucru sub forma unei creșteri de prețuri.

- Recolta chinezească de rapiță, sub forma unei reverberații venite din starea grâului chinezesc. Daca grâul chinezesc înregistrează deja pierderi în estimări de 20%, rapița de ce ar fi altfel? Este o concluzie firească. Rapița se cultivă în China în apropierea zonelor de cultivare a grâului. Și mai precis, în regiunile Hubei, Hunan și Sichuan. Anul trecut, China a realizat 14 mil. tone de pe o suprafață de 6,8 mil. ha. Recoltarea este prognozată a începe la 4-5 aprilie și va dura până la sfârșit de mai.

ANALIZĂ

- Drumul rapiței recoltă nouă este unul care urcă în indicații.

- Factorul vreme este unul care poate acționa concertat în Canada și China.

- Factorul politic este unul care concertează în Ucraina + Rusia.

- Corelația cu petrolul este al treilea factor de influență și la orele când acest raport se scrie, indicația Brent este la nivelul de 112,67 USD/baril.

LOCAL

Lipsa materiei prime generează probleme deosebite deja în piața internă. Din cauza conflictului care se desfășoară în Ucraina și implicit a lipsei de ulei brut de floarea-soarelui, vedem cum prețurile semințelor urcă halucinant de la o zi la alta. Indicațiile au ajuns la nivelul de 1.120-1.130 USD/tonă pentru marfa livrată la unitățile de procesare din România.

Urmărim, de asemenea, și modul în care semințele de floarea-soarelui părăsesc România și observăm rapiditatea expedierii lor. Săptămâna trecută, 90.000 tone au părăsit teritoriul României și în această săptămână vedem alte 35.000 tone care ies. Firește, este legal să faci comerț, însă România rămâne descoperită. În foarte scurt timp, vom vedea raționalizare la ulei, cotă de ulei lunar până la noua recoltă.

Un calcul simplu ne indică că, dacă am procesa aici 85-90% din semințele de floarea-soarelui, am putea genera un plus de valoare de circa 1.000.000.000 USD. Da, ați citit bine, 1 miliard de dolari americani, plus locuri de muncă și industrie conexă. 1 miliard de USD, care constituie o bază de impozitare pentru statul român. Ar fi niște măsuri extrem de simple, ce nu contravin normelor europene în materie de comerț, ci doar efectuează o retenție asupra materiei prime.

- Prima măsură ar trebui să fie o subvenționare a depozitarii pentru fermierii care au posibilitatea de stocare, dar și pentru cei care nu o au. Astfel, ei nu vor mai fi nevoiți să vândă în presiune de recoltă, ci vor putea în liniște să acomodeze mărfurile și să aleagă singuri momentul vânzării.

- A doua măsură ar fi încurajarea vânzării pe piața locală printr-un sprijin cuplat ca în cazul soia boabe. Fermierul va alege în mod natural procesarea locală, în dauna exportului sau a comerțului intra-comunitar. Firește, și procesatorul trebuie să fie acordat și competitiv, dar acest lucru va genera plusul de valoare. România va vinde ulei brut de floarea-soarelui, nicidecum materie primă, și va crea o bază solidă de siguranță alimentară.

REGIONAL

Nicio schimbare de formă sau fond. Totul este în același status. Ucraina și Rusia sunt blocate. Uleiul este blocat în porturile ucrainene și fabricile de procesare oprite. Multinaționalele și-au retras angajații din unitățile de procesare și nimic nu se mișcă.

Cotațiile din 6 PORTS sunt extrem de elevate și anumite zvonuri dau contracte la nivel de 3.000 USD/tonă. Este un preț imens datorat insuficienței în aprovizionare. Uniunea Europeană nu mai are ulei decât pentru 4-6 luni. Cadența de 200.000 tone de ulei brut importat lunar din Ucraina s-a întrerupt și 35-40% din necesarul Uniunii nu va mai putea fi furnizat.

Suntem în pragul unei crize, iar aceasta s-ar putea acutiza, cu siguranță. Recoltele viitoare sunt în pericol în Ucraina, fermierii nu mai au interes să iasă pe câmp pentru lucrările de primăvară și, în ciuda îndemnurilor adresate de președintele Zelensky, aceștia nu au încă formată o părere clară. Dacă ies și rușii le vor confiscă recoltele în calitate de învingători? Nu știm încă. Dar acolo este un potențial de 17,5 mil. tone de semințe de floarea-soarelui care stă sub semnul întrebării, mai ales pe fondul în care combustibilul este redirecționat către mașina de război, în loc să genereze energie pentru hrana populației locale și, implicit, pentru cea europeană.

GLOBAL

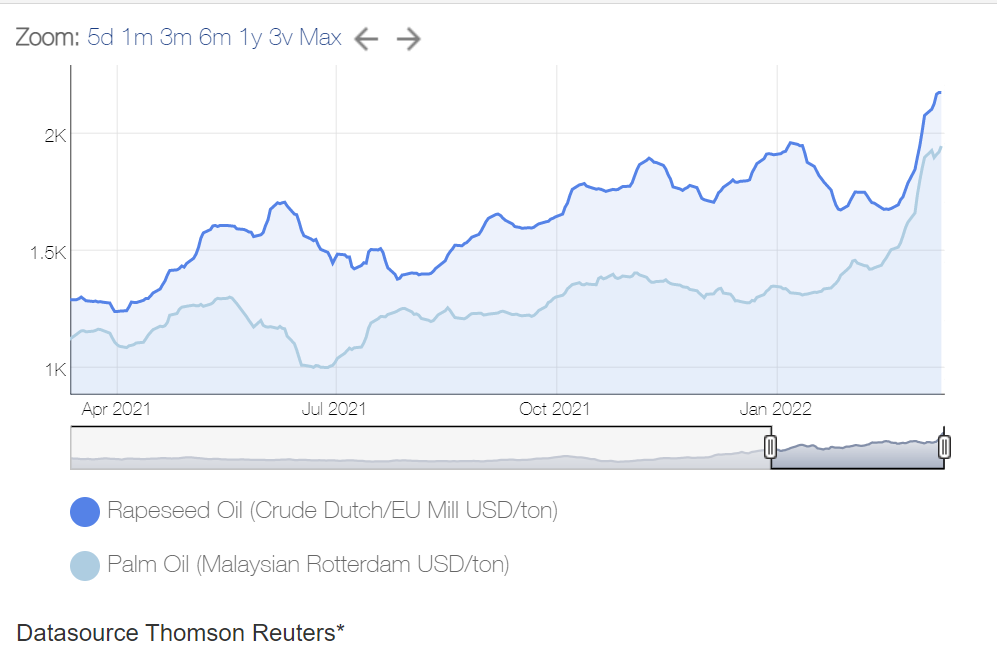

Nici frații de complex, uleiul de soia și de palmier, nu dau semne de sănătate evidentă, metaforic vorbind. Uleiul de palmier este în aceeași spirală inflaționistă datorată aportului mai mic de volum generat de cele două entități statale, Malaysia și Indonezia, care reduc oferta de pe piață. Uleiul de soia, subprodusul boabelor de soia, generează și el prețuri mai mari, consecință directă a unor recolte slabe în America de Sud. Dar despre soia vom vorbi la momentul său în raport.

Mai jos, cotațiile uleiului de palmier, conform legendei: 1.950 USD/tonă Rotterdam (sursa: Thomson Reuters)

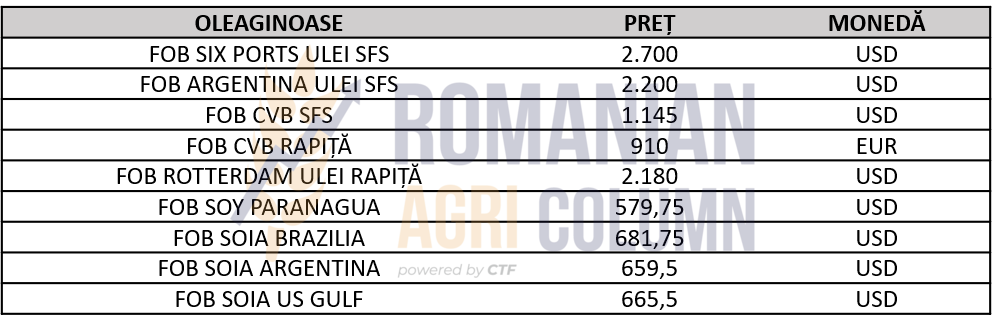

INDICAȚII ORIGINI CSFO, RPS OIL ȘI OLEAGINOASE

ANALIZĂ

- Trendul de creștere al prețului la semințele de floarea-soarelui nu se oprește.

- Limitarea volumelor de înlocuire pentru ulei de soia și palmier creează pivotal creșterea.

- Blocarea pieței ucrainene propulsează cererea. Uniunea Europeana și India sunt cele mai afectate în acest context.

LOCAL

Indicațiile boabelor de soia se rezumă la un nivel de 650-660 USD/tonă DAP Procesator. Firește, sprijinul cuplat vine în suportul fermierilor, care mai dețin stocuri de boabe de soia.

În cazul comerțului intra-comunitar, remarcăm în continuare destinații din Ungaria care cotează același nivel în cifre, dar exprimat în EUR în paritatea DAP Procesator.

REGIONAL + GLOBAL

Raportul WASDE generează o producție de soia în scădere cu peste 10 mil. tone, de la un nivel al lunii trecute de 363,86 la un nivel actual de 353,8 mil. tone. Scăderile sunt cum ne așteptam cu toții în America de Sud, care a fost devastată efectiv în ceea ce privește producția de soia.

Astfel, notăm Brazilia degradată cu 7 mil. tone, de la un nivel de 134 mil. la un 127 mil. tone. Argentina urmează cu o scădere a potențialului de producție până la nivelul de 43,5 mil. tone. Plecând de la 45 mil. tone prognoză, ea scade cu 1,5 mil tone. Paraguay mai scade 1 mil. tone din producție, până la nivelul de 5,3 mil. tone. Avem deci o scădere foarte importantă de producție la nivel global, ceea ce vă conduce la mișcări în piața oleaginoaselor și, implicit, a șroturilor și a uleiurilor vegetale.

Impactul este pe jumătate amortizat, dacă putem spune așa. Consumul scade cu circa 5,5 mil. tone, motivația firească fiind ieșirea din circuitul comercial a celor 10 mil. tone menționate mai sus la capitolul producție.

Pe de altă parte, SUA preia controlul exporturilor de soia și efectiv coordonează procesul de vânzare dintre America de Nord și de Sud. China reduce, la rândul ei, motoarele și generează o predicție de import redusă, mult mai redusă, cu circa 30 mil. tone, datorită prețului mare al materiei prime și al reducerii marjei de procesare (crush margin).

CBOT pendulează între cauză și efect. Fondurile își fac treaba în mod imperturbabil, însă remarcăm cadențarea mai rapidă între intrare și ieșire. Operațiunile de profit taking se succed cu mai multă rapiditate.

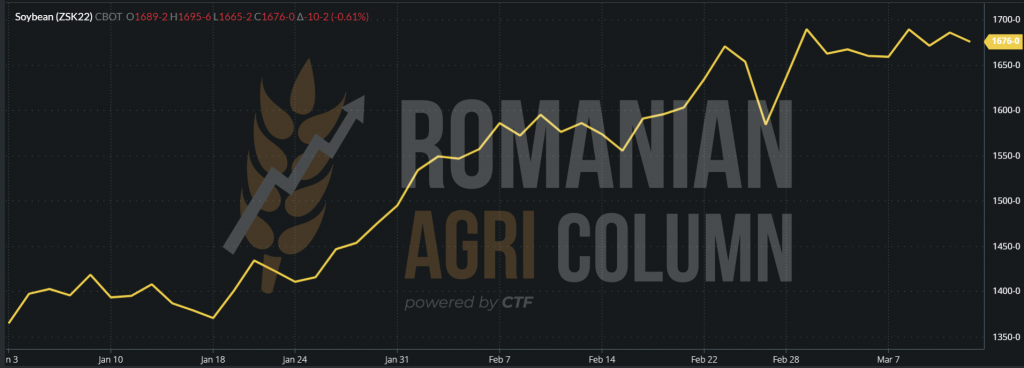

CBOT ZSK22 MAY22 – 1.676 c/bu = 616,83 USD/tonă (-10 c/bu = -3.675 USD/tonă)

CBOT ZSK22 MAY22 SOIA – 1.676 c/bu (-10 c/bu) la închiderea din 11-12 martie 2022

ANALIZĂ

- Șocul primit de raportul WASDE din punct de vedere al producției degradate în America de Sud este compensat de reducerea consumului global.

- Soia rămâne însă la niveluri deosebit de ridicate, asta numai și dacă comparăm un nivel de 1.200 c/bu cu cel de azi de 1.676 c/bu. Diferența de 476 c/bu înseamnă, de fapt, 175 USD/tonă.

- Uleiul de soia generează, la rândul său, un suport generos în complexul VEGOIL, datorită reducerii volumului. Înlocuirea uleiului de floarea-soarelui cu uleiul de palmier sau cu cel de soia nu mai este facilă. Prețul și oferta mai redusă fac din uleiul de soia un pivot de creștere al prețului. Și să ținem minte că uleiul de soia este, de fapt, sub-produsul boabelor de soia (18% conținut de ulei în boabele de soia).

EUR:USD – 1:1,09 | USD:RUB – 1:120

Moscow Stock Exchange rămâne închisă și economia Rusiei va fi degradată în curând la stadiul de junk.

WTI 109,33 USD/BARIL | BRENT 112,67 USD/BARIL

Doar un popas În ceea ce va urma. Cu siguranță, vom vedea prețul combustibilului la niveluri mult mai mari.

12-25 martie 2022

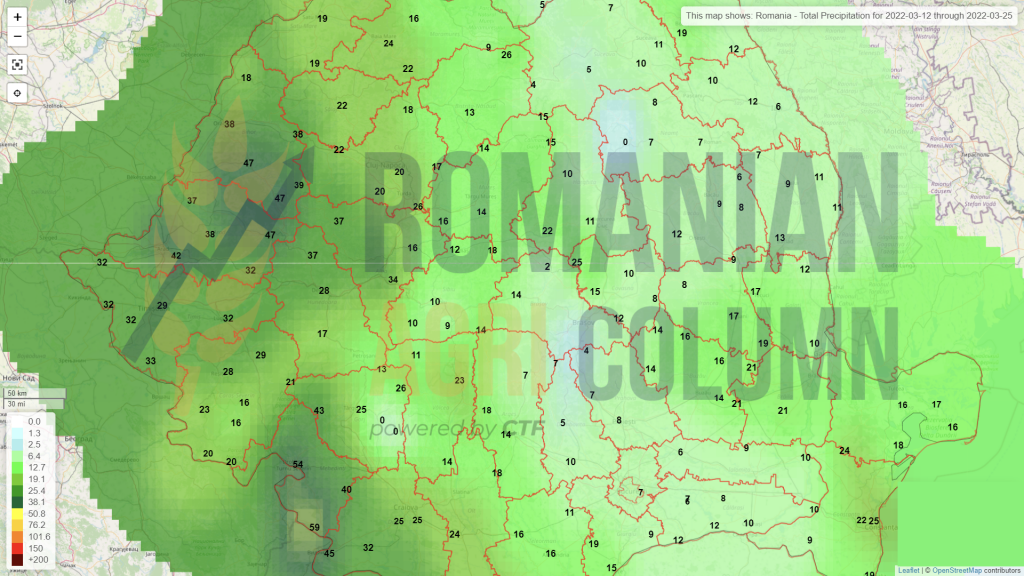

România (ploi)

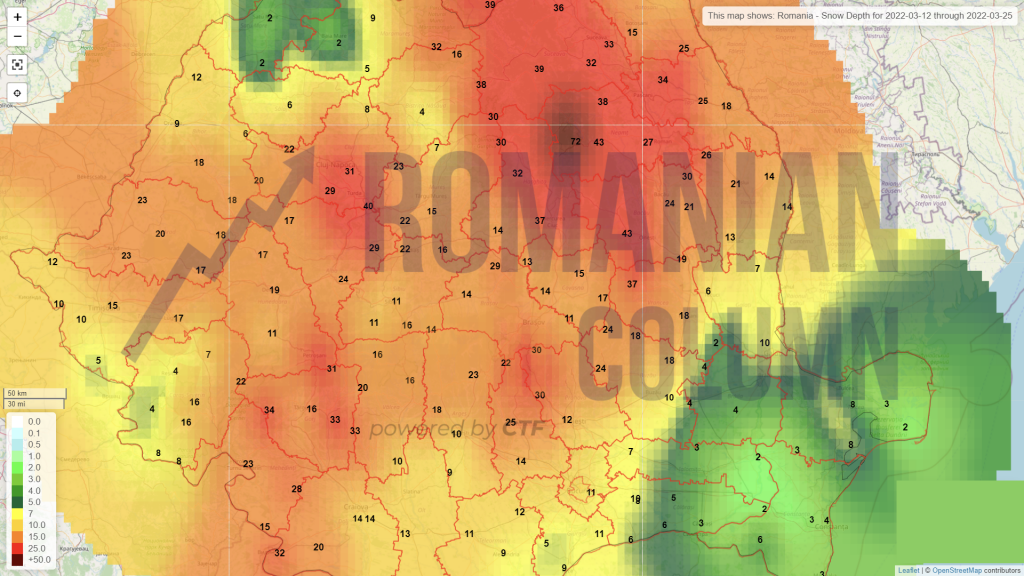

România (zăpadă)

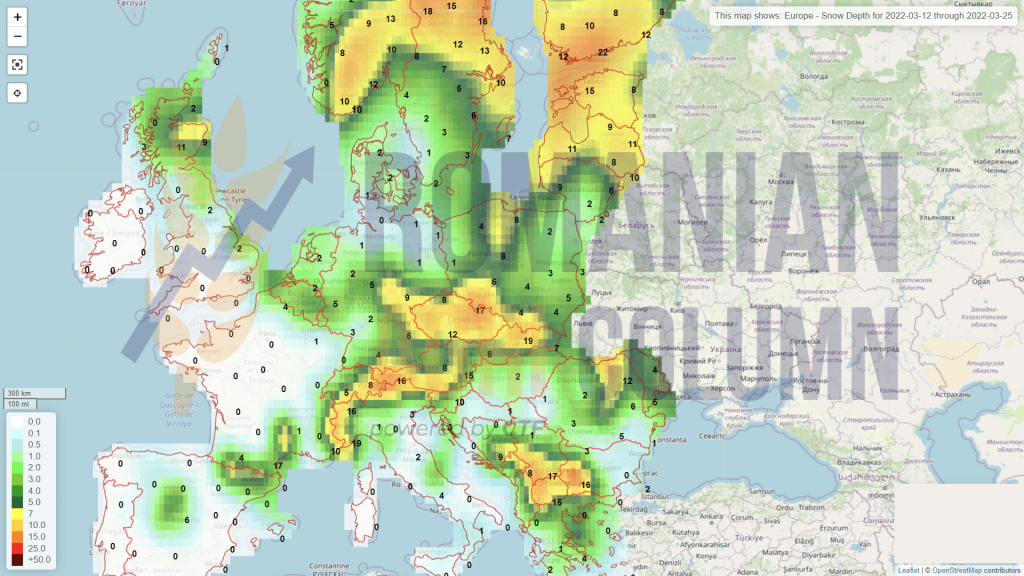

Europa (zăpadă)

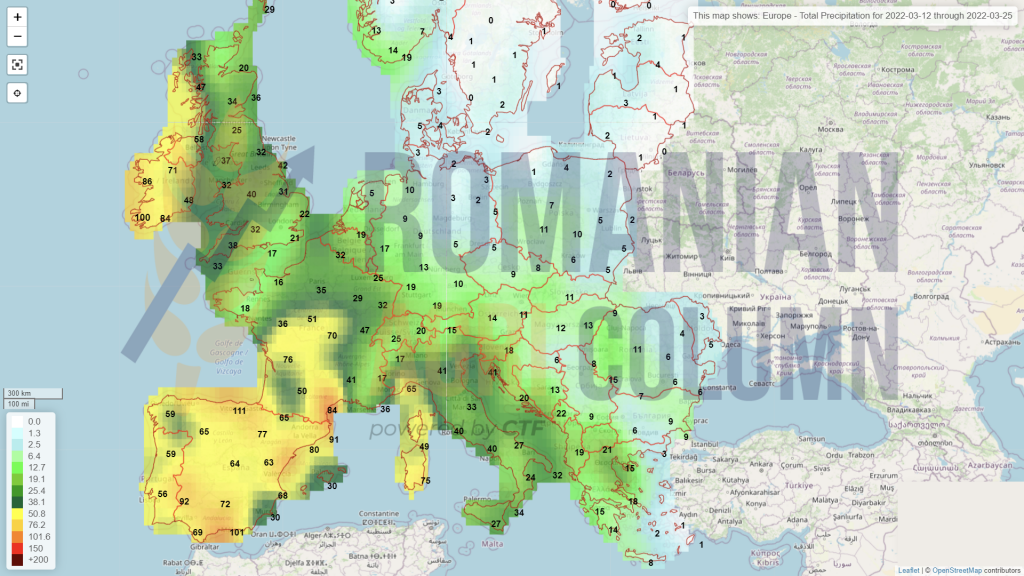

Europa (ploi)

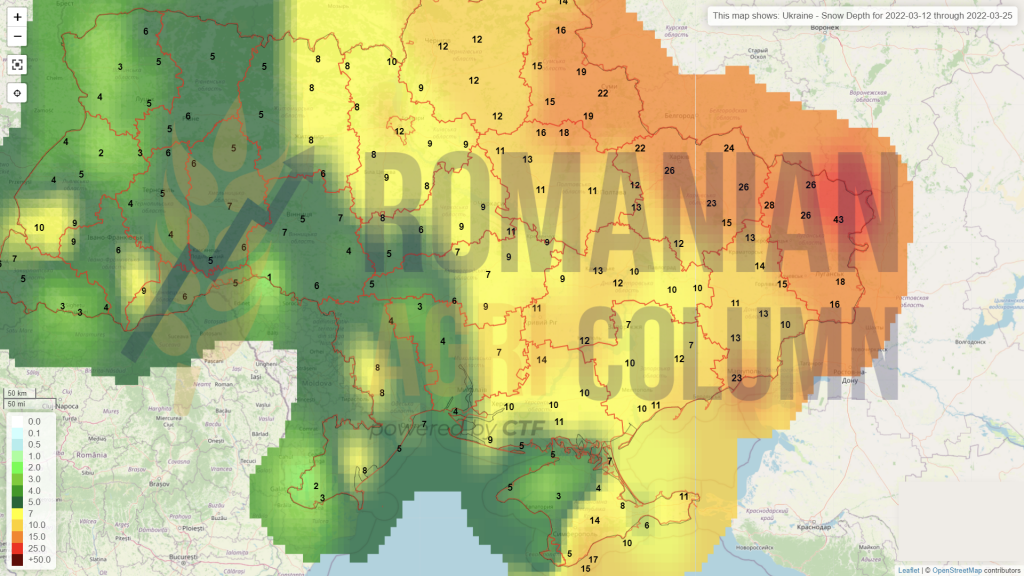

Ucraina (zăpadă)

Rusia

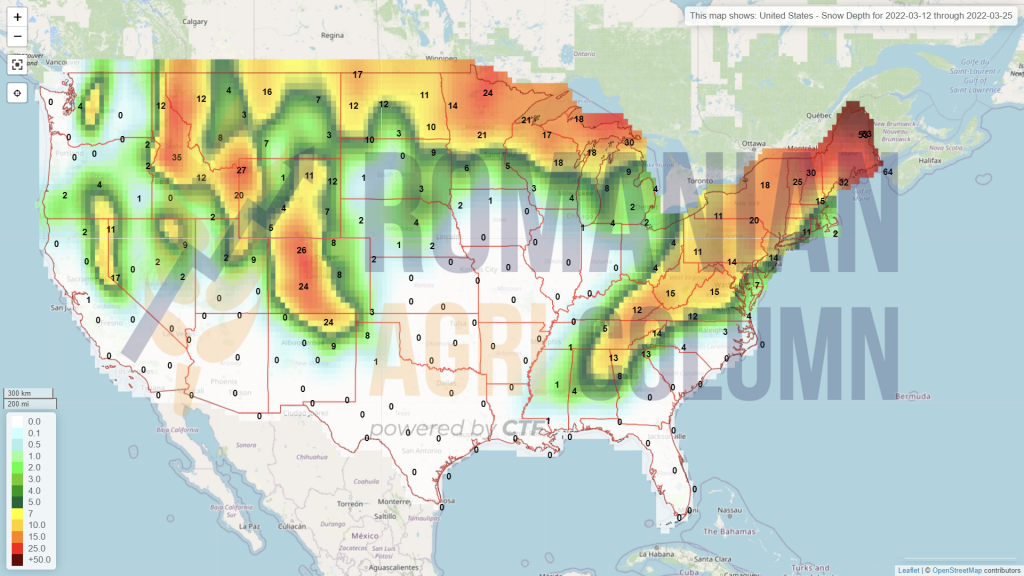

SUA (zăpadă)

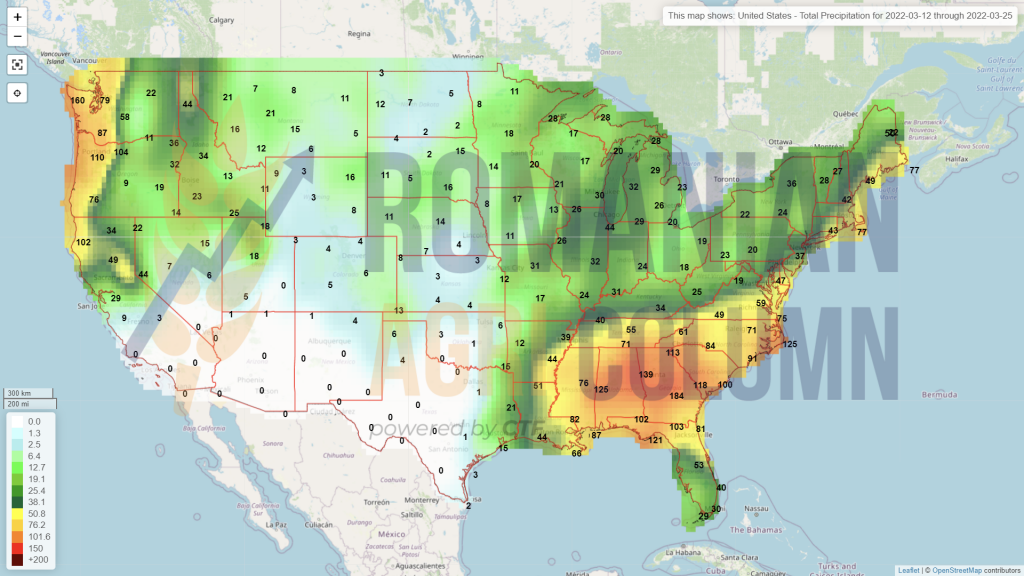

SUA (ploi)

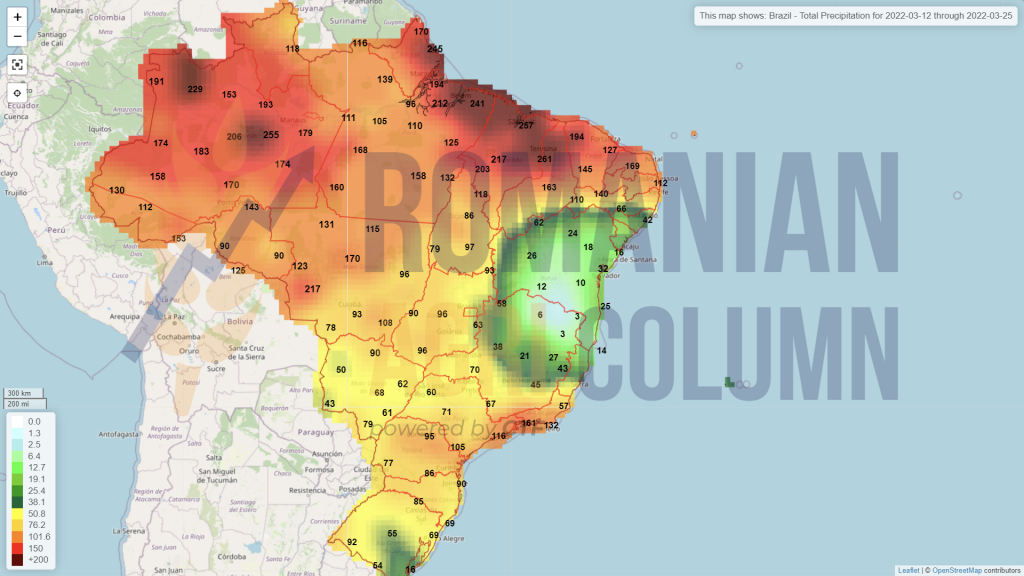

Brazilia (ploi)

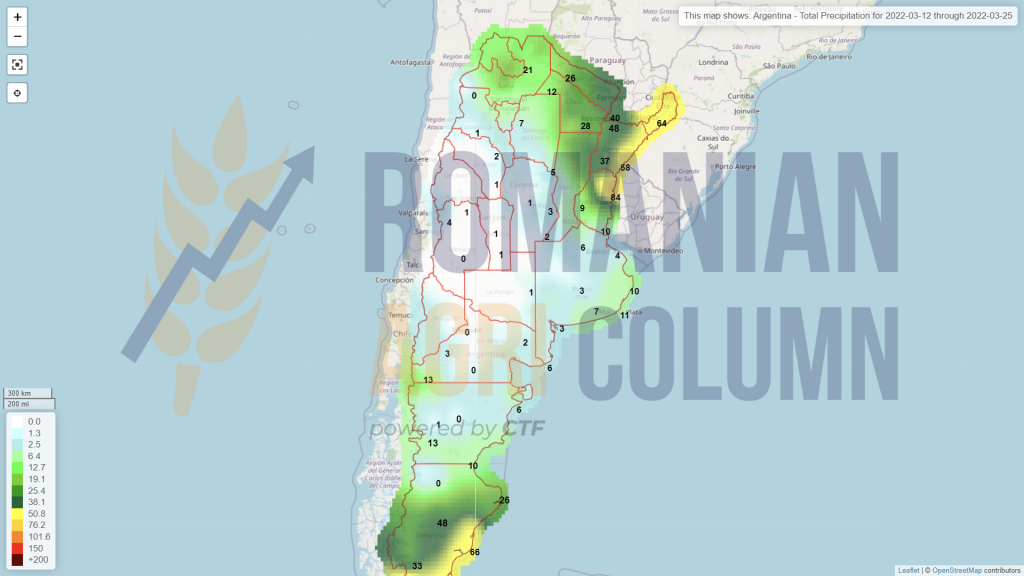

Argentina (ploi)

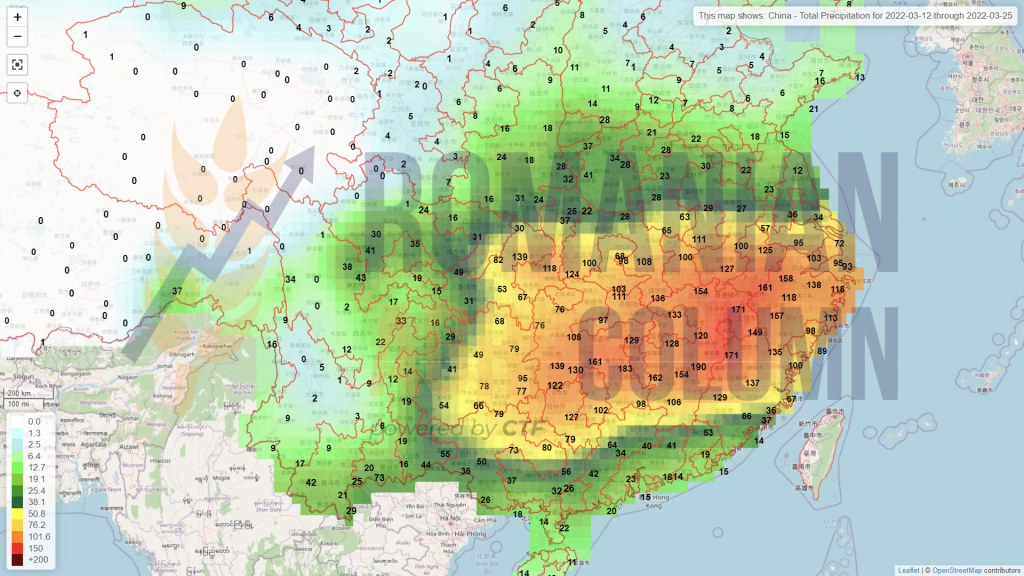

China (ploi)

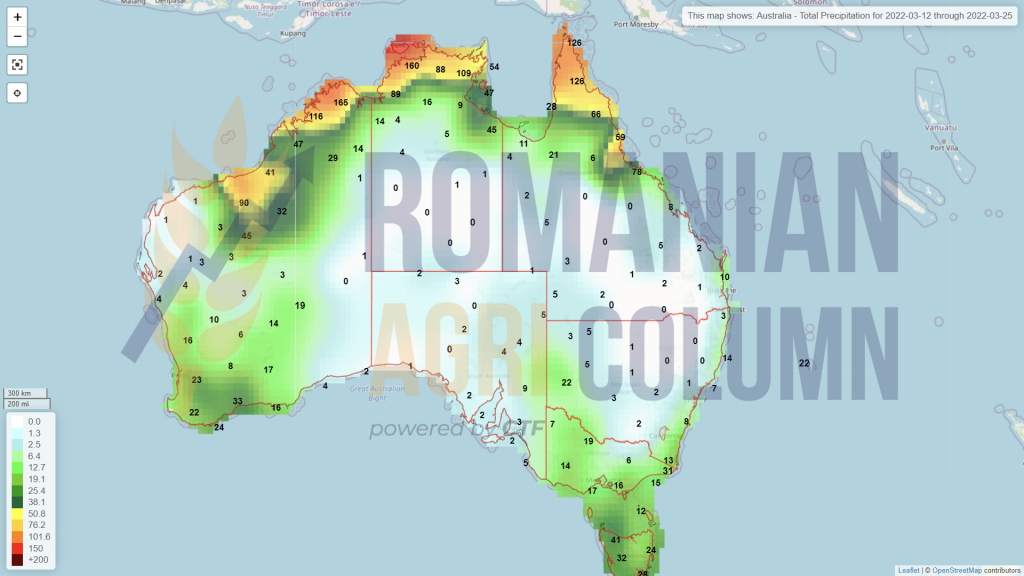

Australia (ploi)