Raportul de piață din această săptămână conține informații despre:

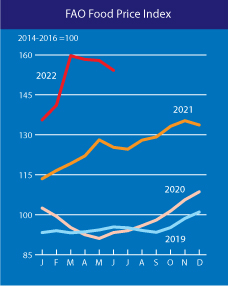

INDEX FAO PREȚ HRANĂ ȘI MATERII PRIME (8 iulie 2022)

SURSA: https://www.fao.org/worldfoodsituation/foodpricesindex/en/

INDICELE FAO AL PREȚURILOR LA ALIMENTE* (FFPI) a înregistrat o medie de 154,2 puncte în iunie 2022, în scădere cu 3,7 puncte (2,3%) față de luna mai, marcând al treilea declin lunar consecutiv, deși încă cu 29,0 puncte (23,1%) peste valoarea sa de acum un an. Scăderea din iunie a reflectat scăderile prețurilor internaționale la uleiurile vegetale si cereale.

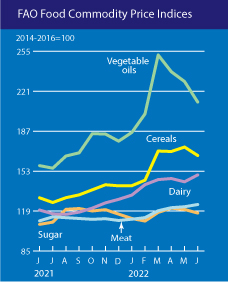

INDICELE FAO AL PREȚURILOR LA ULEIURILE VEGETALE a fost în medie de 211,8 puncte în iunie, în scădere cu 17,4 puncte (7,6%) față de luna precedentă, datorită prețurilor mai scăzute la uleiurile de palmier, floarea soarelui, soia și rapiță. Prețurile internaționale ale uleiului de palmier au scăzut pentru a treia lună consecutivă în iunie, deoarece creșterea sezonieră a producției din principalele țări producătoare a coincis cu perspectivele de creștere a livrărilor de export din Indonezia, pe fondul stocurilor interne mari. Între timp, cotațiile mondiale pentru floarea-soarelui și soia au scăzut, de asemenea, datorită cererii globale de import reduse, ca urmare a creșterii costurilor observate în ultimele luni. În cazul uleiului de rapiță, pe lângă raționalizarea cererii, prețurile internaționale au scăzut, din cauza aprovizionării cu recolta nouă.

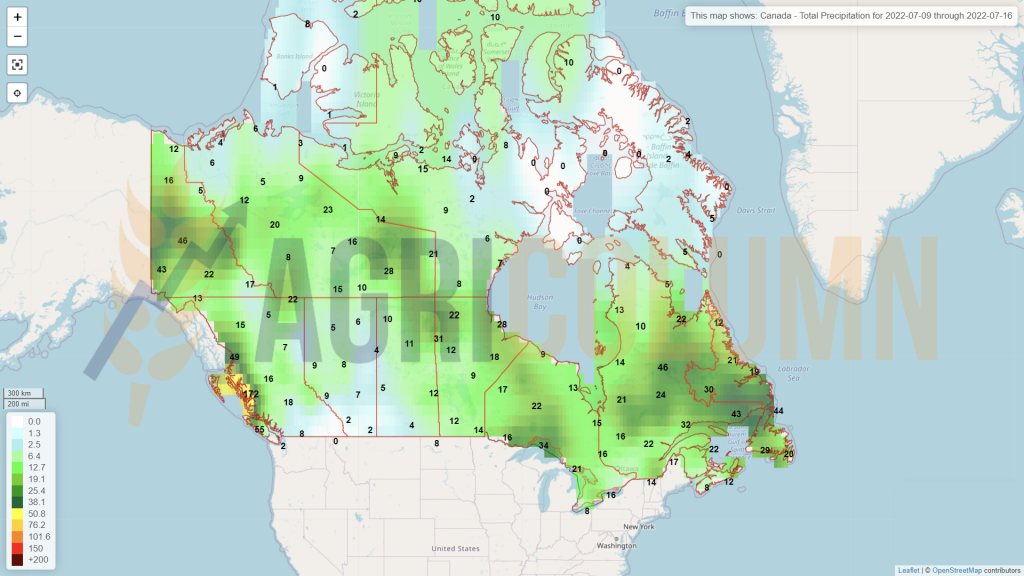

INDICELE FAO AL PREȚURILOR LA CEREALE a fost în medie de 166,3 puncte în iunie, în scădere cu 7,2 puncte (4,1%) față de mai, dar totuși cu 36,0 puncte (27,6%) peste valoarea sa din iunie 2021. După ce a atins un nivel aproape record în mai, prețurile internaționale la grâu au scăzut cu 5,7% în iunie, dar au crescut cu 48,5% față de valorile de anul trecut. Scăderea din iunie a fost determinată de disponibilitatea sezonieră din noile recolte din emisfera nordică, de condițiile îmbunătățite ale culturilor la unii producători majori, inclusiv Canada, de perspective mai mari de producție în Federația Rusă și de cererea globală de import mai lentă. Prețurile internaționale ale cerealelor secundare au scăzut cu 4,1% în iunie, dar au fost încă cu 18,4% peste valorile din anul precedent. Presiunea în scădere datorată disponibilităților sezoniere din Argentina și Brazilia, unde recoltele de porumb au progresat rapid, iar condițiile îmbunătățite ale culturilor din Statele Unite ale Americii au susținut o scădere cu 3,5% a prețurilor mondiale la porumb în iunie. Îngrijorările legate de perspectivele cererii pe fondul semnelor de încetinire economică s-au adăugat la presiunea descendentă. Printre alte cereale secundare, prețurile sorgului și orzului au scăzut în iunie cu 4,1% și, respectiv, 6,1%, în tandem cu cotațiile mai scăzute la porumb și grâu.

STATUS LOCAL

Indicațiile portului Constanța sunt la nivelul de 350 EUR/tonă, cu același discount consistent de minus 25 EUR/tonă, dacă marfa are calitatea de furaj. Presiunea rusească se resimte în prețurile mărfurilor, care se acordează cu valoarea celor rusești în paritatea FOB Constanța. Euronext are rol de marker și acordarea se efectuează cu un nivel de Premium care variază zilnic între 20 și 14 EUR, conform nivelului FOB din Marea Neagră.

În România, grâul se recoltează și variațiile de producție la hectar se mixează între regiuni. În regiunea Moldovei, producțiile sunt extrem de mici, cu randamente de 2-3 tone la hectar. În alte zone care au avut parte de precipitații în mod constant, fermierii pot recolta și 7 tone la hectar. Este extrem de greu de calculat, ținând cont de gradul de fărâmițare a parcelelor și de numărul mare de fermieri care dețin în exploatare suprafețe.

Coșmarul logistic este în plină desfășurare. Portul Constanța este exponentul de vârf al acestei situații. Cozile de autocamioane care așteaptă să intre în port se întind pe autostrada A2, care face legătura dintre București și Constanța, pe kilometri întregi (între 6-10 kilometri de autocamioane). În același timp cu ocuparea benzii de urgență de pe autostradă, se ridică și problema siguranței rutiere. Turismul spre litoral este la cote înalte și fluxul rutier este extrem de ridicat. Un potențial pericol este în dezvoltare. Fluxul turistic care merge spre litoral are calea îngustată, iar șoferii de autocamioane care în mod firesc coboară din cabine sunt extrem de expuși.

Originea mărfurilor este amestecată. Marfa românească și marfa ucraineană așteaptă zile în șir accesul în port spre descărcare.

Comunicarea este și ea un factor de întârziere. Șoferii din Ucraina necunoscând limba română, nu se înțeleg cu personalul care gestionează accesul în port și astfel se pierde timp extrem de prețios. Din cauza lățimii mici a benzii de acces în port, pe orice poartă ai dori să intri, blocajul se formează instantaneu. Orice tentativă de a ocoli un autocamion blocat se soldează și cu blocarea benzii de ieșire din port.

Calea fluvială nu mai este o opțiune. Seceta extremă a secat nivelul Dunării și adâncimea a scăzut forte mult în amonte. Porturile dunărene vor fi izolate în curând și terminalele de transfer nu vor mai putea nici recepționa și nici livra mărfuri spre portul Constanța.

Fermierii români sunt extrem de nemulțumiți de prețuri. Costurile cu finanțarea ciclului de producție au fost la cote ridicate și veniturile din producțiile efectuate nu le acoperă. Retenția este fenomenul pe care-l evocam în numărul trecut. Astfel, fermierii români duc grâul în depozitele proprii, în așteptarea unor creșteri de preț, finanțând stocurile prin diverși creditori agreați în piața românească.

CAUZE ȘI EFECTE

Taxa rusească a scăzut nivelul de vânzare a grâului, penalizând în bazinul Mării Negre prețul în paritatea FOB cu 27 USD/tonă și adăugând o presiune în plus față de cea generată de recoltă.

Luna august va genera, de asemenea, presiune din partea Rusiei în bazinul Mării Negre. Necesitatea de a vinde este acoperită de faptul că fermierii ruși trebuie să se finanțeze. Scadențele sosesc fără întârziere și ele trebuie acoperite din veniturile generate de vânzarea grâului, spre a putea continua ciclul de producție viitor.

Seceta și insecuritatea însă vor genera o creștere a Euronext și CBOT. Fundamentele câștigă runda aceasta în fața tentativei de stopare a inflației. Prețurile în port reflectă efectiv insecuritatea și volumul redus de marfă.

STATUS REGIONAL

UNIUNE EUROPEANĂ generează un raport de scădere substanțială a nivelului de volum. Astfel, pentru grâul comun, prognoza scade cu peste 5 mil. tone, de la 130,4 mil. la 125 mil. tone. Cele mai importante scăderi sunt generate de Spania, Franța și România. Fiecare dintre ele este astfel contribuitor direct la această scădere. Ungaria are, de asemenea, probleme de volum de recoltă și își aduce și ea aportul negativ în aceasta scădere de volum.

UCRAINA recoltează grâul în sud, însă problemele de acolo sunt extrem de mari. În sud-est, fermierii ucraineni au problema războiului și recoltează printre cratere și incendii de vegetație cauzate de tirurile de artilerie. În mod natural, marfa intră în depozite, căci despre expediere nu poate fi vorba.

Tot în partea de sud-est, Rusia transferă cu camioane mărfurile ucrainene către zonele lor, fie ele portuare sau zone de depozitare tampon. Sunt acțiuni cotidiene, este efectiv o deprivare de bunuri la adresa fermierilor din Ucraina. Vorbim despre speranța supraviețuirii, căci altfel cum am putea numi gândul final, că poate recolta nu va fi luată de soldații ruși? Este o speranță ultimă care vizează supraviețuirea fermelor din sud-estul Ucrainei.

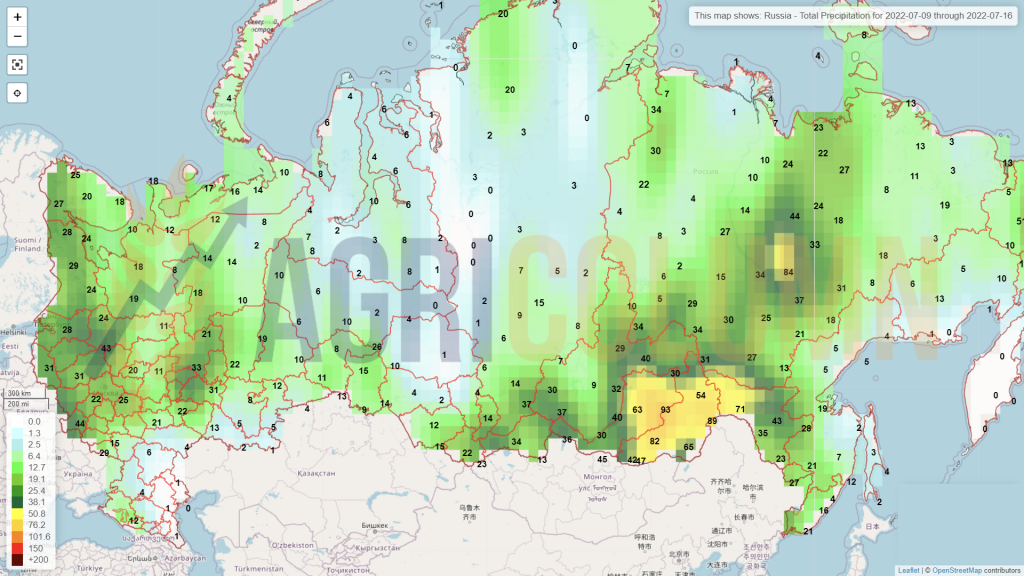

RUSIA a început recoltarea și rapoartele preliminare indică o producție bună. Este adevărat că Rusia a avut condiții optime pe tot parcursul iernii și vor genera o recoltă foarte bună de grâu. Întrebarea la care încă nu avem răspuns este cea legată de volumul final. Cu siguranță, nu este o recoltă de 80-81 mil. tone. Însă față de pretențiile analiștilor ruși de 89,4 mil. tone, avem încă rezerve și am prefera să poziționăm nivelul lor de recoltă la 84-84, mil. tone.

EURONEXT MLU22 SEP22 – 357 EUR (+18.25 EUR) | BSW – 375 USD (indicația FOB din Black Sea)

GRAFIC TREND GRÂU EURONEXT – Cu siguranță, 325 EUR nu era un nivel corect al grâului.

LICITAȚII

EGIPT a achiziționat printr-o achiziție privată organizată de GASC un volum de 444.000 tone de grau în paritatea C&F, după cum urmează:

- 1-15 septembrie 2022: 77.000 tone de la GTCS RUSSIA, la prețul de 416 USD/tonă

- 16-30 septembrie 2022: 77.000 tone de la GTCS RUSSIA la prețul de 416 USD/tonă | 55.000 tone de la Louis Dreyfus FRANȚA, la prețul de 416 USD/tonă | 60.000 de la Agro Chirnogi ROMÂNIA, la prețul de 416 USD/tonă

- 1-15 octombrie 2022: 60.000 tone de la GTCS RUSSIA, la prețul de 416 USD/tonă

- 1-20 octombrie 2022: 60.000 tone de la Viterra FRANȚA, la prețul de 416 USD/tonă

- 16-31 octombrie 2022: 55.000 tone de la Louis Dreyfus FRANȚA, la prețul de 416 USD/tonă

EGIPT a achiziționat încă 60.000 de tone de grâu, cu livrare în a doua jumătate a lunii iulie 2022, origine Germania.

MIT IORDANIA a achiziționat 120.000 tone de la Ameropa România, cu livrare în prima și a doua jumătate a lunii noiembrie, 2022 la prețul de 427.50 USD/tonă în paritatea CFR Aqaba.

STATUS GLOBAL

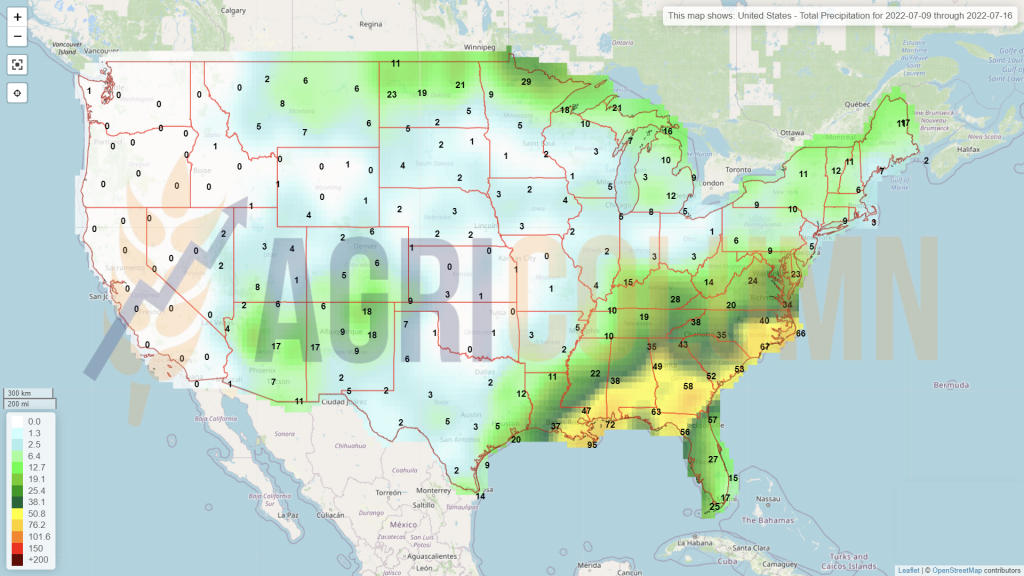

SUA. Grâul american de primăvară se prezintă sub auspicii bune. Grâul american de iarnă este în plină recoltare și a atins un nivel de 58% peste nivelul anilor trecuți, în termen de progres al recoltării.

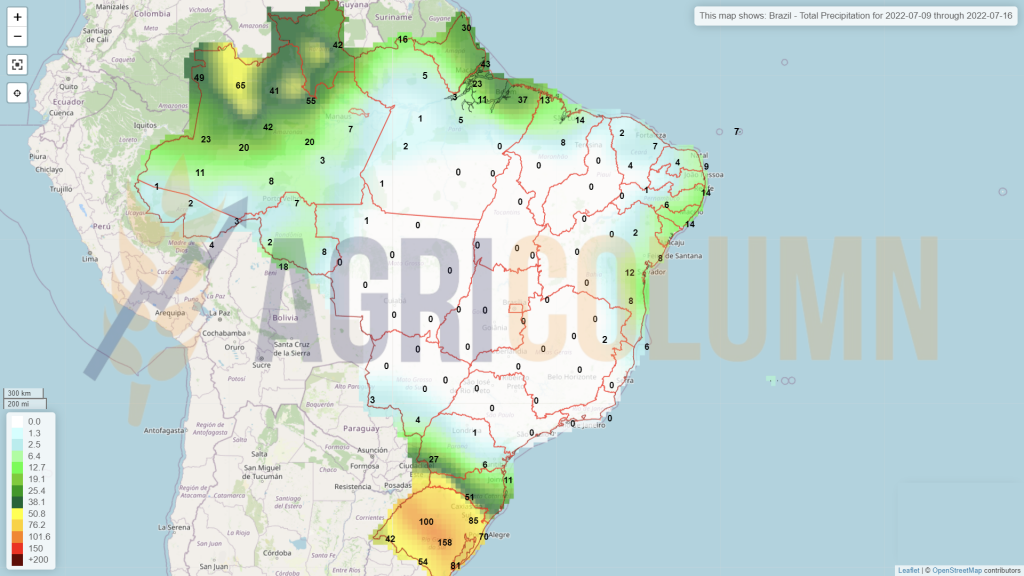

BRAZILIA va genera o producție în creștere cu 1,2 mil. tone, până la nivelul de 9 mil. tone.

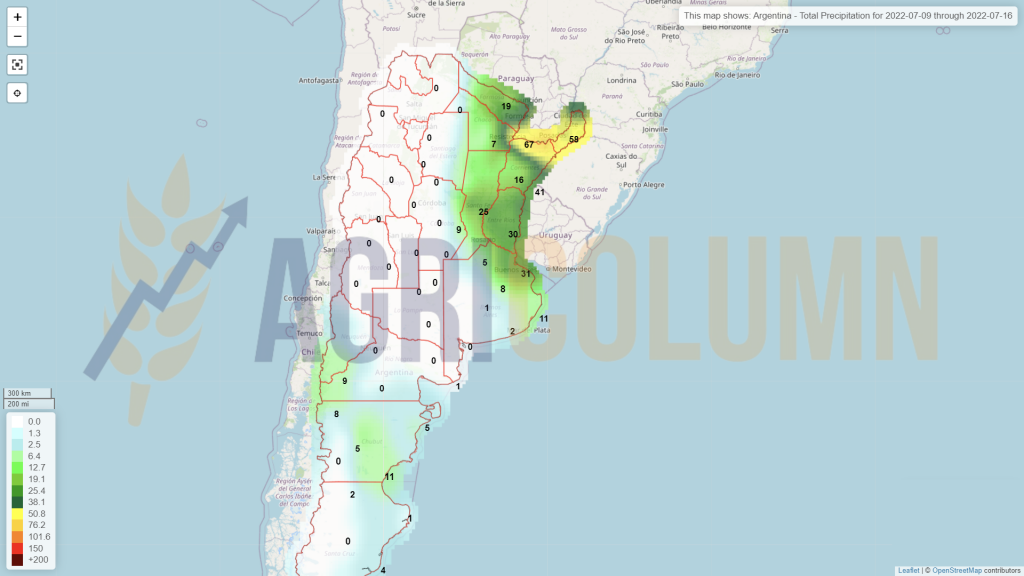

ARGENTINA ar putea reduce suprafața însămânțată cu grâu din cauza întârzierilor pe care le întâmpină. Acestea sunt generate de seceta prelungită și ar putea conduce către o scădere a suprafeței de la 6,3 mil. hectare la 6,2 mil. hectare.

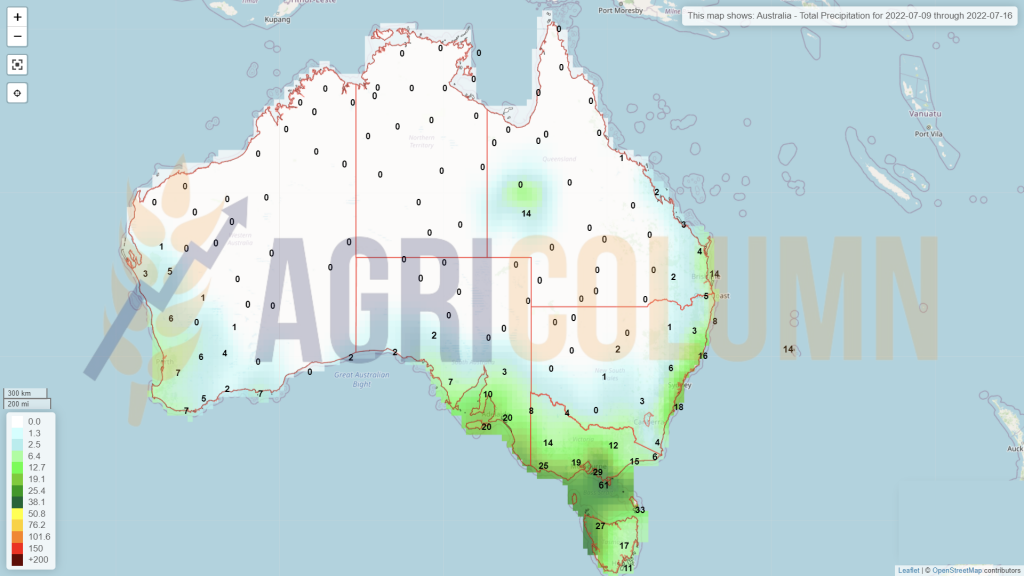

AUSTRALIA întâmpină probleme marginale la grâu. Inundațiile nu fac bine, însă din fericire, ele nu au afectat zone mari însămânțate cu grâu.

CBOT ZWU22 SEP22 – 891 c/bu (+55 c/bu = +20.20 USD)

GRAFIC TREND CBOT – ZWU22 SEP22

CAUZE ȘI EFECTE

Piața grâului se mișcă în acest moment între mai mulți factori. Un factor suportă alt factor, pe când alt factor este în contradicție cu ceilalți doi. Să analizăm și să înțelegem efectele. Pornim însă la drum cu cauzele.

RUSIA scade prețul grâului la nivel global. Prin nivelul taxei care se calculează în alți parametri, Rusia are suficient spațiu de manevră ca să poată controla nivelul prețului și astfel să poată deveni competitivă în comerțul cu grâu. Mișcare de a transforma indicele de formare a prețului în ruble și statutarea acestuia săptămână ce a trecut la 15.000 RUB/tonă în MOEX (Moscow Stock Exchange) a generat o scădere a taxei de export, prin ridicarea nivelului de unde începe taxarea. Prin această acțiune, Rusia a devenit competitivă și primele efecte deja sunt vizibile în bazinul Mării Negre, volumele vândute direct către GASC fiind martorii acestui lucru. De la un nivel de 387 USD/tonă FOB Rusia, astăzi avem un nivel de 360 USD/tonă FOB Rusia pentru grâul PRO 12,5.

Faptul că FEDERAL RESERVE a anunțat că va interveni din nou în data de 15 iulie 2022 este un alt factor. Intenția se va materializa, cu siguranță, însă doar numărul de puncte va rămâne în discuție. Va fi o majorare cu 0,75% sau cu 0,5%? Rămâne de văzut, însă lichidarea pozițiilor de pe CBOT și EURONEXT indică această certitudine. Și nu este vorba doar de lichidarea pentru luna iulie 2022 și transferul către recolta nouă, în mod natural. Este vorba despre anticiparea a ceea ce va sosi și impacta piața Futures. Valoarea garanțiilor nu va mai fi susținută de bani ieftini și astfel, balansarea riscului se va deplasa către un scepticism. Întrebarea care răspunde singura și pe care și-o pun administratorii de fonduri este: Potențialul de câștig din marjă este suficient cât să acopere costurile cu finanțarea garanțiilor materiale? Și dacă da, care este riscul să nu se întâmple așa?

VREMEA care a generat scăderea volumelor în Uniunea Europeană este compensatorul celor doi factori de mai sus. Cererea există, însă volumele se prognozează a fi mai mici. Singura necunoscută a volumelor este Rusia. Cât va genera ca producție? 82 mil. tone? 85 mil. tone? Sau 89,4 mil. tone? Căci, dacă am calcula valoarea cea mai ridicată a prognozei rusești, ea compensează pierderea de volum a Uniunii Europene.

Și acum cu factorii așezați la locul lor, încercam să înțelegem cum se compensează unii pe alții. În mod clar, recolta rusească va compensa parțial, daca nu total, minusul european. În astfel de condiții, încercăm să înțelegem gradul ridicat de competiție generat de Franța în ultimele vânzări către destinația Egipt, și asta în condiția în care ei nu începuseră recoltarea încă. Trendul descrescător al prețului între cele două vânzări de minus 24 USD/tonă indică un potențial de degradare a prețului și credem că Franța a intuit bine. Vânzând ce nu are încă în hambare, ea a generat poziția short, urmând să se acopere (firmele de trading) în presiunea de recoltă.

Acest apetit pentru risc al Franței indică, de asemenea, o estimare a potențialului apropiat (prețul grâului) care va fi, cu siguranță, unul nu foarte ridicat, ținând cont de primii doi factori. Volumul de recoltă rusesc asociat cu reducerea taxei se îmbină perfect cu intenția FED de creștere a dobânzii. în acest amestec trebuie însă să ținem cont și de raportul WASDE care va fi eliberat marți, 12 iulie 2022.

EURONEXT va efectua această mișcare de YO-YO în acord cu CBOT pentru că următoarea lichidare de poziții va fi la parametrul SEP22, iar indicația lui Jerome Powell, președintele FED, a fost clară. Veți părăsi pozițiile la lichidare, nu la majorarea dobânzii. În mod practic, mai au de jucat până la sfârșitul lunii august 2022 și acest joc va fi influențat de raportul WASDE din 12 august 2022. Iar din ceea ce se vede acum, acel raport va fi unul defavorabil volumelor globale de grâu. Dacă însă Rusia va fi cotată la 89,4 mil. tone producție, 7,4 mil. tone vor compensa minusurile Uniunii Europene. Cu toate acestea, EURONEXT a urmat efectul de lichidare CBOT fără a poziționa focusul în fundamentele fizice, care fundamente au venit și au repoziționat grâul la palierul normal, într-un complex ce poziționează grâul în bazinul Mării Negre în creștere de la 360 USD/tonă la 375 USD/tonă în paritatea FOB.

UCRAINA-MYKOLAIEV. Un nou atac cu rachete a distrus un siloz portuar. Hunger games continua. Nicio șansă pentru discuții. CBOT și Euronext vor plusa din acest motiv, chiar dacă el a devenit obișnuit.

RUSIA punctează în a arăta cine decide prețul grâului și prin acest gest ridică prețul în bazinul Mării Negre. Cu alte cuvinte, indică cine conduce jocul grâului, la nivel regional cel puțin. Cu o singură rachetă a urcat prețul grâului în bazin.

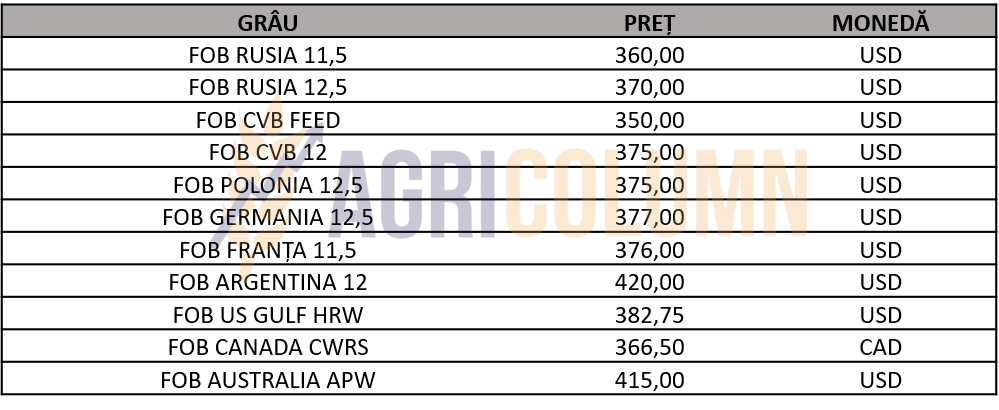

INDICAȚII PREȚ GRÂU DIVERSE ORIGINI

STATUS LOCAL

Prețul orzului se degradează în paritatea CPT Constanța și vedem cum nivelul său se depărtează ușor de 300 EUR/tonă. Mai precis, 297-298 EUR/tonă este nivelul actual al prețului în portul Constanța.

STATUS REGIONAL

Orzul ucrainean este oferit în paritatea CIF Constanța la nivelul de 280 EUR/tonă pentru livrările lunii Iulie.

Iordania a achiziționat 60.000 de tone de orz de la Trans Oil International, la prețul de 360,5 USD/tonă, CFR Aqaba. Livrarea va avea loc în a doua jumătatea lunii octombrie 2022.

CAUZE ȘI EFECTE

În mod natural, prețul orzului furajer se acordează cu prețul grâului de furaj, însă sezonul de abia a început. La nivel global, orzul arată a fi debalansat în materie de volume versus cerere, precum a fost și în sezonul trecut. Așa că nu excludem o revenire de preț după luna noiembrie 2022, ținând cont că piața a fost marcată prin ultimele vânzări până la perioada menționată.

INDICAȚII ORZ RUSIA ȘI AUSTRALIA

STATUS LOCAL

Indicațiile de preț ale porumbul în paritatea CPT Constanța sunt la nivelul de 280 EUR/tonă. Degradarea prețului a țintit în mod subsecvent și porumbul. Însă, datorită faptului că el este încă pe câmpuri, degradarea nu este atât de puternică. Per ansamblu, dacă trasăm o linie între 320 EUR/tonă (nivelurile trecute) și 280 EUR/tonă (prețul de astăzi), vedem o diferență însemnată. 40 EUR/tonă este o cifră care, dacă este multiplicată cu un volum, generează un deficit foarte mare din punct de vedere financiar. Porumbul recolta veche are aceeași indicație cu cel al recoltei noi, deci nu mai există niciun invers de recoltă.

Rămânând în zona cuvântului deficit, trebuie să ne îndreptăm atenția către porumbul românesc, care în acest zile suferă extrem de mult din cauza lipsei de apă. Zona Moldovei este afectată în integralitate, iar Dobrogea și sudul județelor Călărași, Giurgiu, Teleorman și Olt, precum și zone destul de întinse din Timiș au probleme extrem de mari. De asemenea, câmpiile vestice au deficit de apă.

Ne îndreptăm cu pași repezi către un deficit de producție provenit din lipsa rezervei de apă din sol. Apa a lipsit pe perioada iernii, iar rezerva nu a fost constituită. Vedem anul 2020 repetându-se și vedem producția de porumb inițială cum scade în mod dramatic zi de zi. Precipitațiile căzute nu au însemnat mare lucru, nu au constituit în zonele în care au căzut o balansare pozitivă a deficitului de apă.

Încercam să fim realiști și să vedem etapele acestui episod, dar finalul nu arată deloc bine. Cel puțin 22-25% din recolta preconizată de porumb va fi evaporată la modul propriu de către căldura excesivă și lipsa precipitațiilor. Ieșirea din valul de căldură a fost unul benefic. Plantele pot respira și vegeta, însă din păcate, în foarte multe zone sunt efectiv fără viață, deci implicit fără nicio speranță. Ca să nu mai menționăm faptul că urmează din nou un val de căldură.

Intențiile de moment ale fermierilor sunt îndreptate către retenție. Volumele reduse conduc către un potențial mai ridicat de preț în viitorul care se va scrie după recoltare.

CAUZE ȘI EFECTE

Piața locală se acordează pieței globale, iar aceasta din urmă reacționează la stimulul numit secetă. Piața românească de export își păstrează în continuare avantajul logistic. Diferența de preț este în avantajul porumbului românesc și al celui ucrainean tranzitat prin portul Constanța. Pe ruta Golful Texas – Asia SE, costurile de transport al unei tone de porumb se ridică la 75 USD/tonă, în timp ce din Constanța către aceeași destinație, costul transportului este de 47,5 USD/tonă. Diferența de cost logistic va putea fi folosită în achiziția mărfurilor din ferme.

STATUS REGIONAL

UNGARIA are probleme extrem de mari cu seceta în partea de est a teritoriului său. Estimările conduc către o scădere a nivelului de volum cu 25-30%, ceea ce pare realist astăzi, considerand pusta Panonică, adică o câmpie plată, fără forme de relief.

SERBIA întâmpină aceleași probleme. O scăderea a volumului de recoltă este așteptată și aici, din cauza căldurilor excesive.

FRANȚA și SPANIA se înscriu și ele în acest trend nedorit de nimeni și vor înregistra, la rândul lor, scăderi în producție.

UCRAINA rămâne pe același palier de volum, de 27,7 mil. tone, însă problemele pe care le întâmpină fermierii ucraineni se regăsesc în complexul financiar. Efectiv, nu mai pot finanța recolta următoare dacă nu vând. Astfel, continuă să vândă la prețuri discountate. Necesitatea de lichiditate este foarte mare. Sunt în situația de a gestiona stocuri, vânzare, spații de depozitare și scadențele, plus necesarul de capital pentru a continua ciclul de producție. Cel mai îndepărtat subiect este pentru ei recolta viitoare. Efectiv susțin că nu-i interesează, pentru că au de vândut, de recoltat și depozitat, precum și de a se feri de efectele bombardamentelor rusești, ale atacurilor artileriei și de asaltul terestru. Foarte mulți fermieri ucraineni își pierd viața ca victime colaterale în război. Mulți sunt efectiv omorâți de trupele ruse care țintesc combine și tractoare.

EURONEXT XBX22 NOV22 – 306,75 EUR (+17.75) | EUROENXT REACȚIONEAZĂ LA SECETĂ

GRAFIC TREND PORUMB EURONEXT – XBX22 NOV22

STATUS GLOBAL

SUA crește suprafața însămânțată cu porumb față de intențiile de la 1 martie 2022. Barchart eliberează un update pe recoltă americană de porumb și soia. Prima estimare a fost eliberată pe data de 21 iunie 2022, iar pe data de 5 iulie a sosit acest update. Sintetic, datele indică: plus 5,1 mil. tone, până la nivelul de 373,53 mil. tone.

Productivitatea crește de la 176,4 bu/acre la 178,4 bu/ acre, adică 11,19 tone la hectar. Însă câmpurile din Indiana și din sud-estul statului Illinois se află într-un punct critic: au nevoie disperată de ploaie, dar producțiile bune sunt încă posibile. Săptămâna aceasta va fi decisivă, în special pentru porumb. Însă premisele de instalarea a secetei în CORN BELT sunt extrem de mari.

BRAZILIA prezintă același status că în raportul precedent, cu un volum în creștere, până la 119 mil. tone, compus din cele două recolte, Safra și Safrinha.

ARGENTINA este în afara recoltei de porumb, dar să ținem cont în viitor de seceta persistentă care împiedică acumularea de apă în sol.

CBOT ZCZ22 DEC22 – 623 c/bu (+27 c/bu = +10,6 USD) | SECETA ÎNDEAMNĂ FONDURILE SĂ REINTRE

GRAFIC TREND PORUMB – ZCZ22 DEC22

CAUZE ȘI EFECTE

Recoltele Uniunii Europene sunt puse sub semnul îndoielii. Volumele vor fi degradate, iar importul de porumb va crește. Ucraina va fi principalul element de originare, alături de România.

Emisfera nordică a continentului american reprezentată de SUA generează o proiecție mult mai mare de volum. Este un efect de compensare parțială cu Europa. În acest moment, nimic nu este sigur. Corn Belt-ul american este în stare bună. Precipitațiile au ajutat la acest status, însă vine luna august, o lună critică 100% pentru SUA. Atunci se va decide direcția porumbului.

În cifre, ce scade în Uniunea Europeană este compensat de Ucraina și SUA, dar Brazilia și Argentina vor reintra în joc mult mai târziu și deci tendința de preț este total neprevăzută.

În afara de vreme, factorii politici și financiari vor juca, de asemenea, un rol principal. Efectele viitoarei majorări FED s-ar putea să umbrească o potențială creștere de preț a porumbului. Să nu uităm că totul a fost crescut în spirala prețurilor din cauza tiparniței FED. Este rândul ei să acționeze în sens contrar, căci, cu siguranță, a generat marja pozitivă din masa monetară tipărită pentru a contracara efectele pandemiei.

Porumbul va fi marcat deci de WASDE 12 iulie și 12 august, de anunțul FED din 15 iulie și de vremea din luna august. Este un traseu care nu poate fi prevăzut, dar poate fi asimilat cu cel al grâului. Să nu uităm însă seceta din 2020, care a condus prețul porumbului mai sus decât cel al grâului.

INDICAȚII PORUMB DIVERSE ORIGINI

STATUS LOCAL

Rapița a cunoscut un impuls care a propulsat-o la un nivel de 700 EUR, acordându-se cu EURONEXT AUG22. Însă foarte mulți comercianți au păstrat discounturile inițiale între minus 15, respectiv minus 40 EUR/tonă față de AUG22. Există însă doi comercianți care nu au acoperire momentan și cotează echivalent AUG22 în CPT Constanța. Recolta fiind în desfășurare, logistica este extrem de scumpă în continuare și vedem un platou foarte larg de prețuri și indicații oferite în paritatea FCA FERMĂ.

La nivel regional, Uniunea Europeană indică o scădere a volumului de recoltă sub 18 mil. tone, mai precis de 17,9 mil. tone, ceea ce ridică cotațiile rapiței, în mod subsecvent.

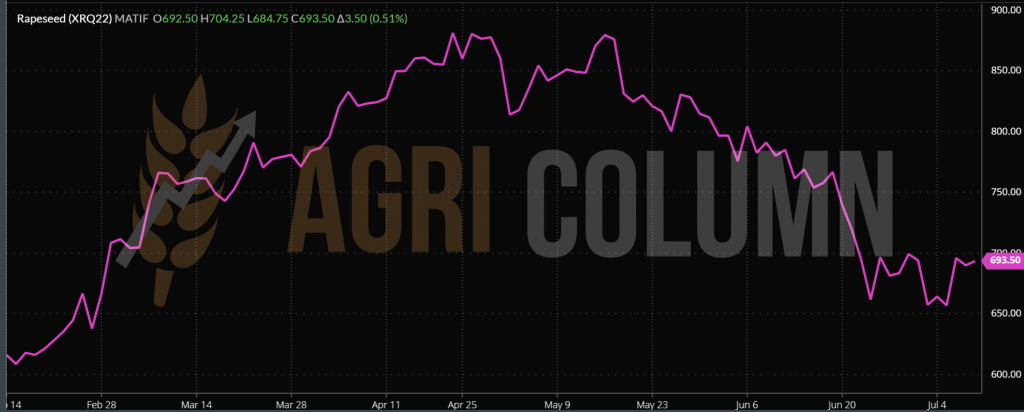

EURONEXT XRQ22 AUG22 – 693,5 EUR (+3,5 EUR)

GRAFIC TREND RAPIȚĂ EURONEXT – XRQ22 AUG22

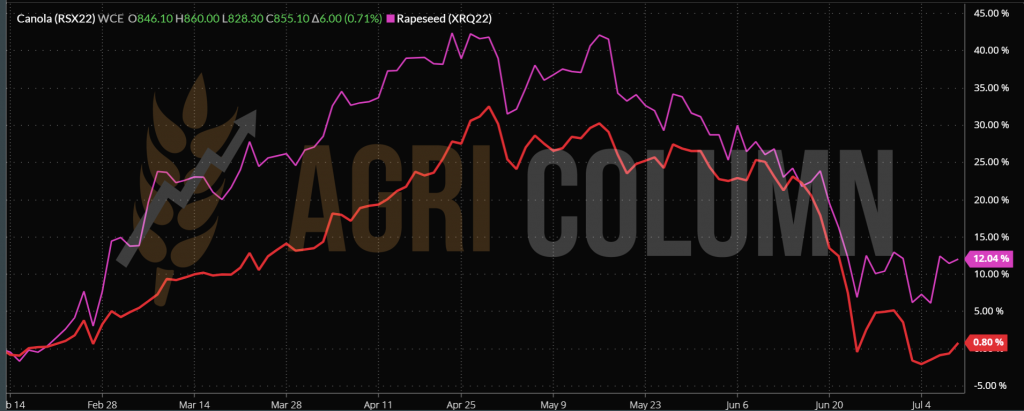

CANOLA indică, la rândul ei, o creștere susținută, după ce am vizualizat-o, la sub 800 CAD/tonă. Mutarea fondurilor din profit taking și revenirea în poziții a generat suport.

RSX22 NOV22 – 855 CAD (+6 CAD)

GRAFIC TREND RSX22 NOV22 – CANOLA CANADA

COMPARATIV RAPIȚĂ EURONEXT – ICE CANOLA CANADA

CAUZE ȘI EFECTE

Rapița își regăsește suflul pierdut. Creșterea nu este una semnificativă, însă indică reacția de după ieșirea fondurilor din poziții și actualizarea acestora după profit taking. La acest lucru a contribuit și scăderea de 200.000 tone din producția Uniunii Europene.

Uleiul de palmier a revenit și el pe creștere. Chiar dacă aceasta nu este extraordinară, indica un trend pozitiv, indică cererea, intrucât ea decide la final prețul mărfurilor fizice.

Într-un context normal, nealterat de FED, am putea să vedem o revenire de 4-5% în preț a rapiței în luna noiembrie 2022. Însă repetăm, într-un context nealterat de FED. Vom vedea efectul în câteva zile.

STATUS LOCAL

Indicațiile de preț au cunoscut o revigorare generată de lipsa de apetit a fermierilor în a contracta și indicăm 560 USD/tonă DAP procesatori și subsecvent 570 USD/tonă CPT Constanța. Mai mult decât atât, paritatea USD-RON face ca prețul în RON să fie deosebit de atractiv, datorită cursului de schimb. Indicațiile bonusului pentru semințele de floarea-soarelui cu conținut ridicat de acid oleic se ridică la 40 USD/tonă. Se confirma astfel enunțul din numărul trecut în care prognozam cerere din Uniunea Europeană.

Starea recoltei însă nu indică semne pozitive. Seceta generează semne de îngrijorare evidente la nivelul întregii țări. Estimăm deja o degradare în potențial de cel puțin 10-12% în acest moment. Zonele cu cele mai mari probleme rămân cele din Moldova, care cuprind și județele Galați, Brăila, precum și Dobrogea. Nici porțiuni din sudul României nu sunt ocolite de probleme. Prin urmare, suntem nevoiți să coborâm estimarea de recoltă inițială de la 3,6 mil. tone la un nivel de 3,2 mil. tone. Iar lucrurile, înclinăm să credem, nu se vor opri aici. Căldură excesivă va dăuna plantelor în mod hotărâtor, precum a făcut-o și până acum .

STATUS REGIONAL

În tot acest context, zărim indicații de mărfuri din Ucraina care penalizează piață românească a semințelor. Vedem livrare octombrie un lot ce este cotat la 460 USD DAP Bulgaria, ceea ce este foarte puțin probabil să se întâmple, însă sunt indicații generate de lipsa de informații clare.

Pentru consolidarea informațiilor, trebuie știut că în CIF Marmara, prețul semințelor de floarea-soarelui în acest moment, adică recolta veche, este de 700-710 USD/tonă. Dacă calculăm un cost al transportul de 40 USD/tonă pe relația Constanța-Marmara, ne rezultă 660-670 USD/tonă FOB Constanța.

UCRAINA se prezintă bine din punct de vedere a stării de vegetație și nu sunt motive de îngrijorare în acest moment.

Uniunea Europeană însă va scădea în volume, din cauza secetei persistente care creează probleme imense la nivel european.

CAUZE ȘI EFECTE

Seceta va penaliza volumul de semințe de floarea-soarelui, nu numai în Romania, ci și la nivel de Uniune Europeană. Ucraina va încerca să compenseze prin materie primă, însă lucrurile nu se desfășoară așa cum își dorește fiecare.

Vedem astfel un nivel în creștere al prețului materiei prime, condus de efectele secetei, de scăderea volumului de marfă și implicit poate de costul logistic. Căci la un final, fermierul nu trebuie să suporte costul logistic. Acesta ar trebuie să fie segmentat pe lanțul de aprovizionare între părțile componente. Fiecare segment din lanț trebuie să fie parte a câștigului și al pierderii.

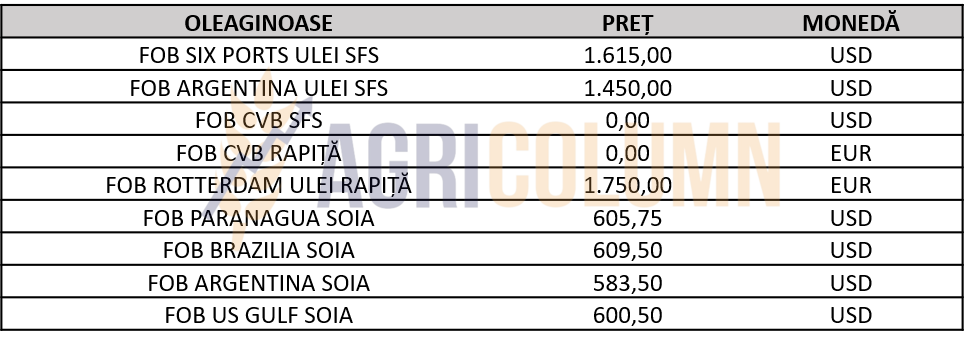

INDICAȚII PREȚ OLEAGINOASE ȘI ULEI DIVERSE ORIGINI

STATUS LOCAL

Indicațiile locale ale boabelor de soia recolta nouă sunt la nivelul de 550-560 USD/tonă pentru marfa livrată în paritatea DAP procesator. La acest nivel se adaugă, conform pieței locale, un sprijin cuplat pe hectar, după obținerea dovezii de comercializare către procesatorii români.

Câmpurile românești care sunt însămânțate cu soia sunt irigate în permanență în acesta perioadă pentru a putea genera recolta estimată. Acest lucru este vizibil în regiunile care cultivă cu preponderență aceasta cultură, în zonele Călărași, Giurgiu, Brăila și Galați. Zone benefice pentru cultura de soia sunt și în județul Timiș, în vestul României.

STATUS REGIONAL și GLOBAL

SUA a înregistrat un volum al vânzărilor de soia de 240.000 tone săptămâna trecută, în creștere față de săptămână precedentă. Vânzările sunt susținute de scăderea dramatică a prețului soia boabe. În acest moment, nu sunt îngrijorări foarte mari în ceea ce privește cultura de soia din Statele Unite, însă prognozele de secetă indica probleme la orizont. Statistic, luna august este cea care creează probleme culturii de soia americane. Însă problemele pe care le generează seceta s-ar putea să sosească mult mai devreme, mai precis după jumătatea lunii iulie 2022.

Pe fondul îngrijorării legate de potențiala secetă, CBOT intră în trend de creștere, ajutat de reîntoarcerea fondurilor după exodul masiv generat de efectul FED.

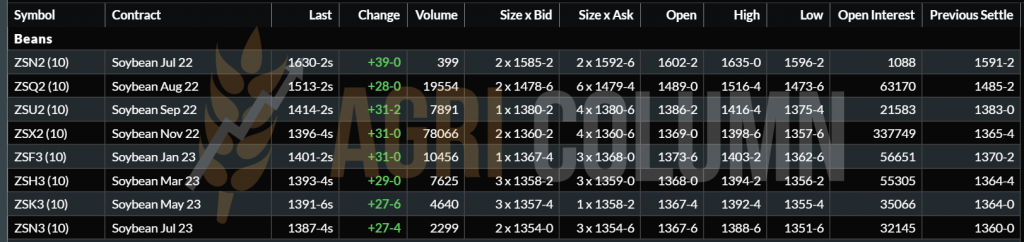

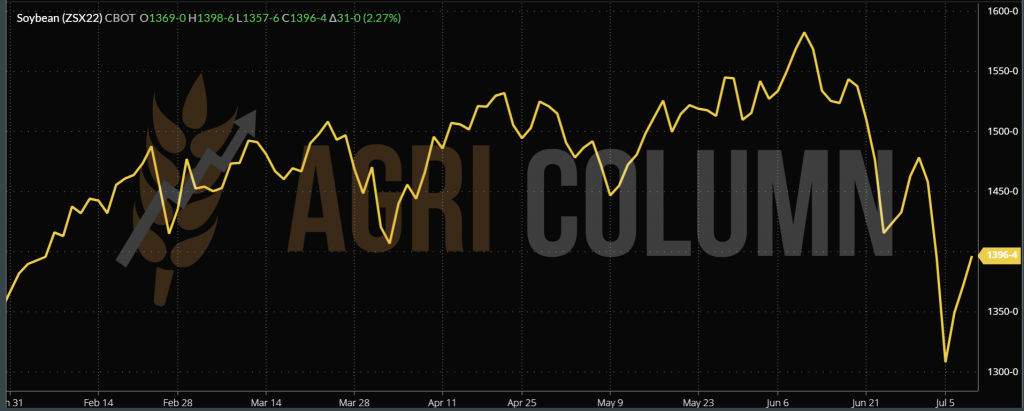

CBOT SOIA ZSX22 NOV22 – 1.396 c/bu (+31 c/bu = +11,4 USD)

GRAFIC TREND SOIA CBOT – ZSX22 NOV22

CAUZE ȘI EFECTE

Scăderea prețului soia boabe a fost generată de prognoze de volum: SUA 123 mil. tone, Brazilia 149 mil. tone, Argentina 55 mil. tone, Paraguay 10 mil. tone. Adițional, FED și-a intrat în rolul de corecție a inflației și a ajustat, la rândul său, indicațiile bursiere, scumpind banii prin creșterea dobânzii.

Însă foarte vizibilă este lipsa de apă la nivel global. Seceta este deja un spectru care se va perpetua de la an la an și acest lucru aduce suport prețului boabelor de soia, precum și a celorlalte categorii de materie primă.

În foarte scurt timp, vom vedea trendul, însă trebuie să ținem minte un lucru. Populația trebuie hrănită și din acest punct de vedere, materiile prime trebuie să fie accesibile ca preț.

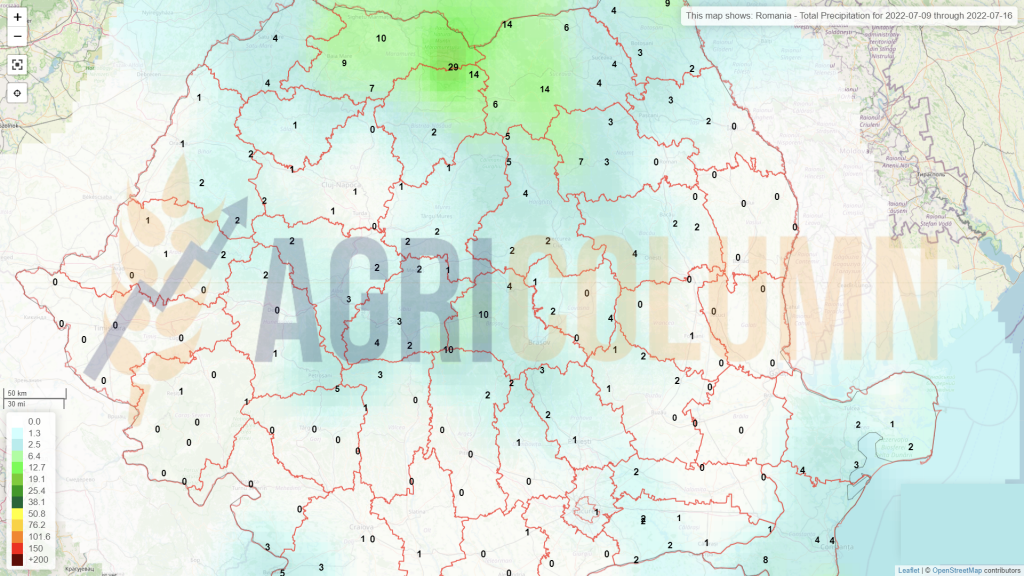

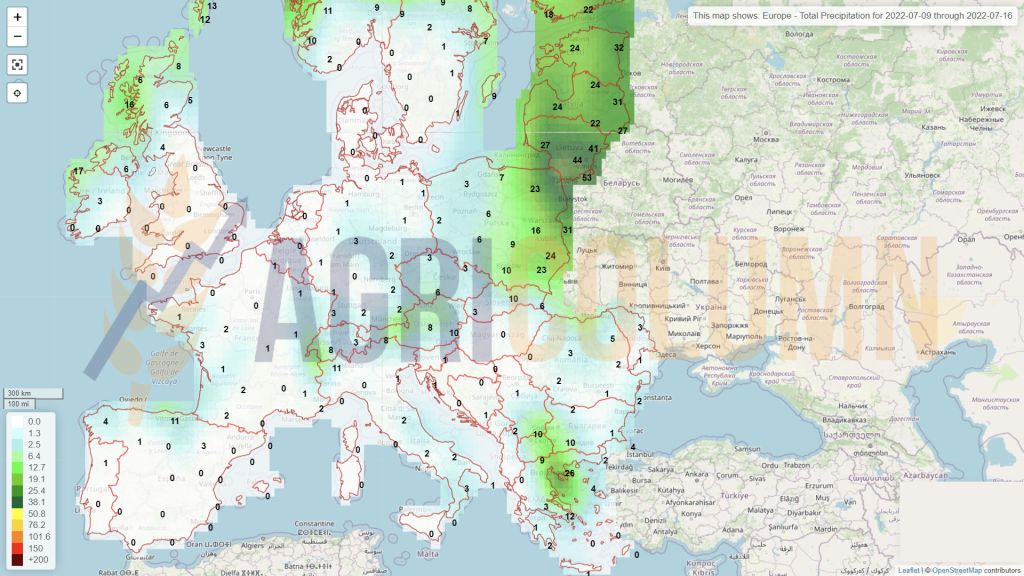

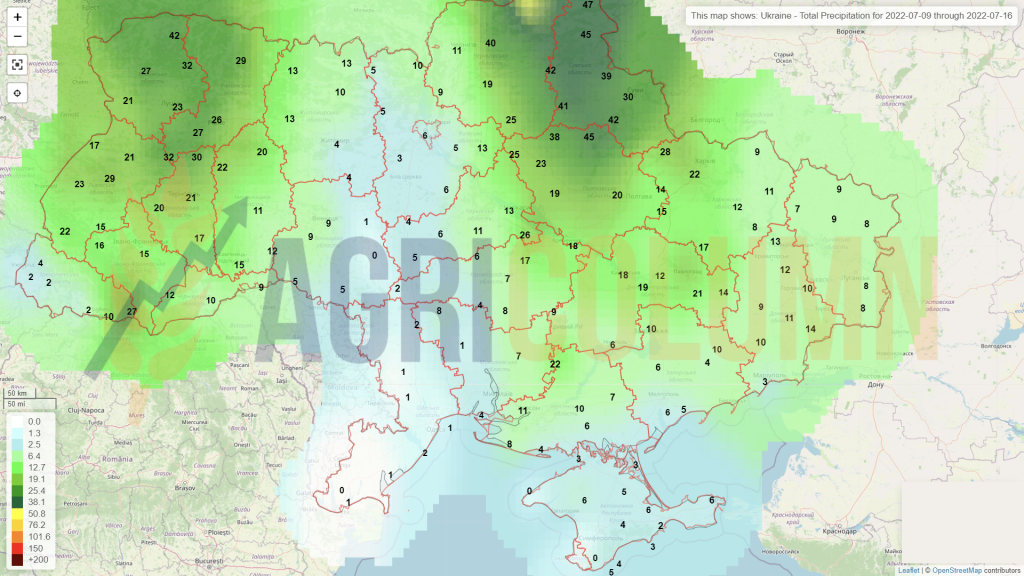

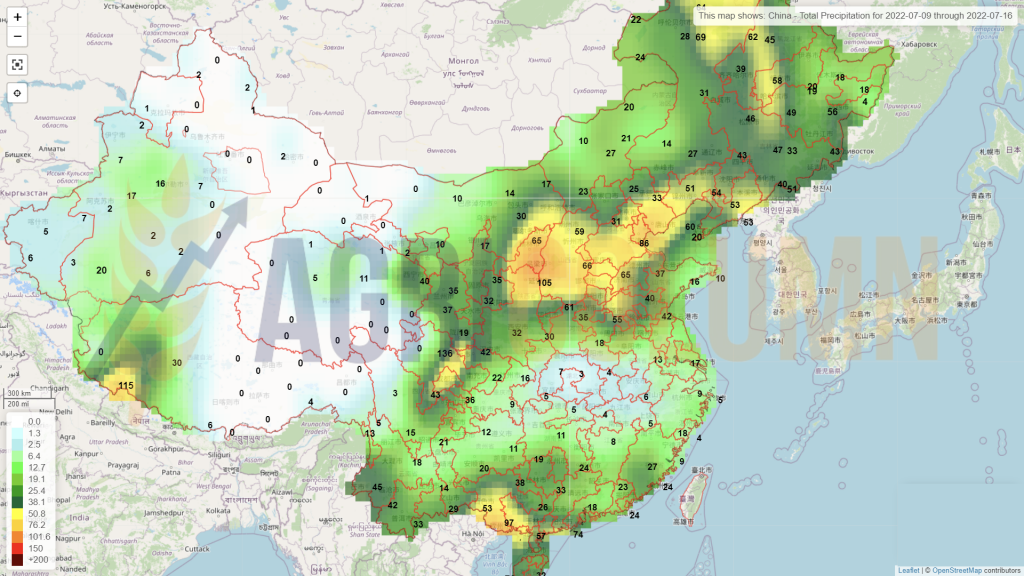

9-16 iulie 2022

România

Europa

Ucraina

Rusia

Canada

SUA

Brazilia

Argentina

China

Australia