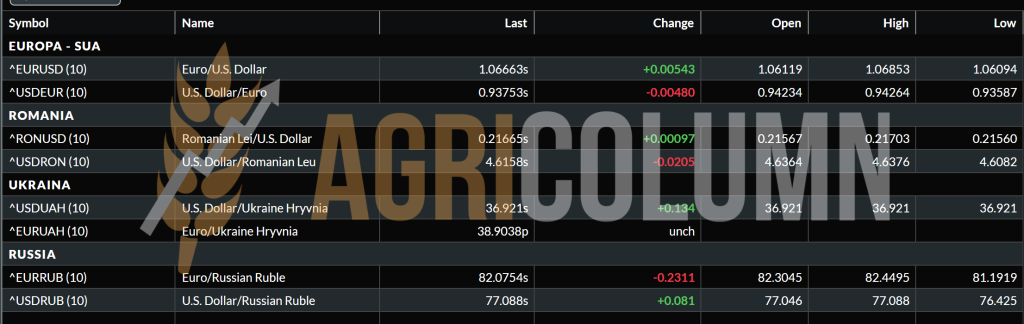

Raportul de piață din această săptămână conține informații despre:

PREFAȚĂ

Decizia Comisiei Europene de a aloca României o sumă de 10 mil. euro cu titlu de despăgubiri pentru efectul de distorsionare creat de tranzitul ucrainean de mărfuri nu reprezintă decât o palidă consolare arătată unui partener fidel, care și-a respectat angajamentele față de Uniunea Europeană.

Putem spune fără a greși că acest cuantum, indiferent că este mai mic decât cel acordat Poloniei, Bulgariei și altor state, nu reprezintă altceva decât firimituri aruncate de la masa bogaților către parteneri loiali și respectabili.

Într-un mediu evaluat corect, acest lucru nu s-ar fi întâmplat. Nume respectabile din Parlamentul European au subliniat în mod clar că acele coridoare de solidaritate nu s-au desfășurat conform principiilor inițiale.

Prin România au trecut peste 14 mil. tone de mărfuri de Origine Ucraina, iar România a fost afectată grav.

Vorbim de distorsiuni create la nivel de preț, de costuri logistice, de potențial redus pentru livrarea mărfurilor românești din cauza aglomerației la punctele de descărcare. La acestea, adăugăm costuri de depozitare a mărfurilor românești, precum și cele generate de prezervarea identității produselor. Să nu uităm nici de costurile generate de întârzierile la scadența facturilor de inputuri (îngrășăminte și tot complexul necesar pentru înființarea unui hectar), totul amestecat cu dorința nefirească a fermierilor români de a crede că prețurile scad, că piața se normează după alte interese decât ale lor.

Și toate aceste sunt răsplătite cu 10 mil. de euro. Mulțumim Comisiei Europene pentru apreciere! Este efectiv o măsură a felului în care suntem priviți din fotoliile calde de la Bruxelles. Noi și coloana estică, Polonia, Ungaria, Bulgaria, Slovacia, Cehia, etc.

Ne aducem aminte de lozinicile europene – 20 de milioane de tone în 3 luni. Superb suna în clădirile din Bruxelles, însă atunci întrebam: Cum și cu ce?

România nu are infrastructură feroviară și nici vagoane. România nu are infrastructură terestră și nici suficiente autocamioane. România nu are infrastructură de transport fluvial dezvoltată și nici barje suficiente.

Romania nu are suficient personal calificat la punctele de frontieră încât să poată prelua, verifica și certifica mărfurile ucrainene. Și nici capacitate de recepție în portul Constanța (haosul creat de cozi se vede de departe).

Am susținut atunci câteva linii directoare de dezvoltare a României:

· UE să trimită minim 5.000-8.000 de vagoane pentru transfer;

· UE să construiască depozite tampon la frontieră pentru descărcare și preluare;

· UE să dezvolte proiecte de refacere a infrastructurii feroviare;

· UE să transfere 7.000-10.000 de autocamioane pentru transfer mărfuri;

· UE să trimită personal calificat pentru suport în frontieră;

· UE să dezvolte proiecte de infrastructură rutieră în România;

· UE să ajute infrastructura portului Constanța prin lărgirea capacității de recepție, sisteme informatice și alocarea procentuală a accesului la descărcare mărfurilor ucrainene, în acord cu cele românești.

Nimic din toate acestea nu s-a întâmplat. Absolut nimic, doar un haos total și acum un bacșiș ieftin de 10 milioane de euro, pe care, dacă îi împarți pe numărul de hectare alocate culturii mari din România, nu depășește 1.2 euro/hectar. Dacă împarți pe total tone produse de România în 2022, înseamnă 0.45 EUR/tonă. Adică nimic.

Iar povestea continuă și va continua. Mărfurile ucrainene au primit încă un an de suspendare a taxelor, iar suspendarea certificatului sanitar-veterinar merge, de asemenea, înainte. Toate acestea pe altarul zeului EURO. Toate acestea pentru ca zeul EURO să prospere în fața slujbașilor din Comisia Europeană, niște oameni numiți în funcție cu mandate clare și fără de echivoc.

Ceea ce facem noi acum nu este revărsarea supărării, ci doar expunerea Adevărului.

Întrebăm fermierii din Vestul Europei: Voi ce veți face când va veni rândul vostru, când veți avea parte de concurență neloială (căci despre asta este vorba)?

Cutia Pandorei este acum deschisă și întrebăm încă o dată fermierii din Vestul Europei: Voi ce veți face când va ajunge la voi? Căci, la cum se prezintă recoltele până acum în Uniunea Europeană, indicația este de normalitate, nicidecum de secetă ca în cazul porumbului în sezonul precedent.

Și să nu uităm de rapiță. În sezonul precedent, Uniunea a avut un import de 3,7 mil. tone de rapiță, iar în acest sezon, până acum, are 5,7 mil. tone. Și la rapiță a fost secetă? Nu credem asta, credem că marfa ieftină a fost preferată pentru a maximiza profitul operatorilor din industria de procesare europeană. Iar marfa ucraineană a fost suficient de ieftină. Și ca un ultim amănunt, sezonul trecut, importurile din Ucraina de rapiță au atins 1,62 mil tone, iar acum sunt la nivel de 2,87 mil tone. Cifrele vorbesc de la sine: marfă ieftină, poziții short la vânzarea uleiului, un crush margin ridicat…

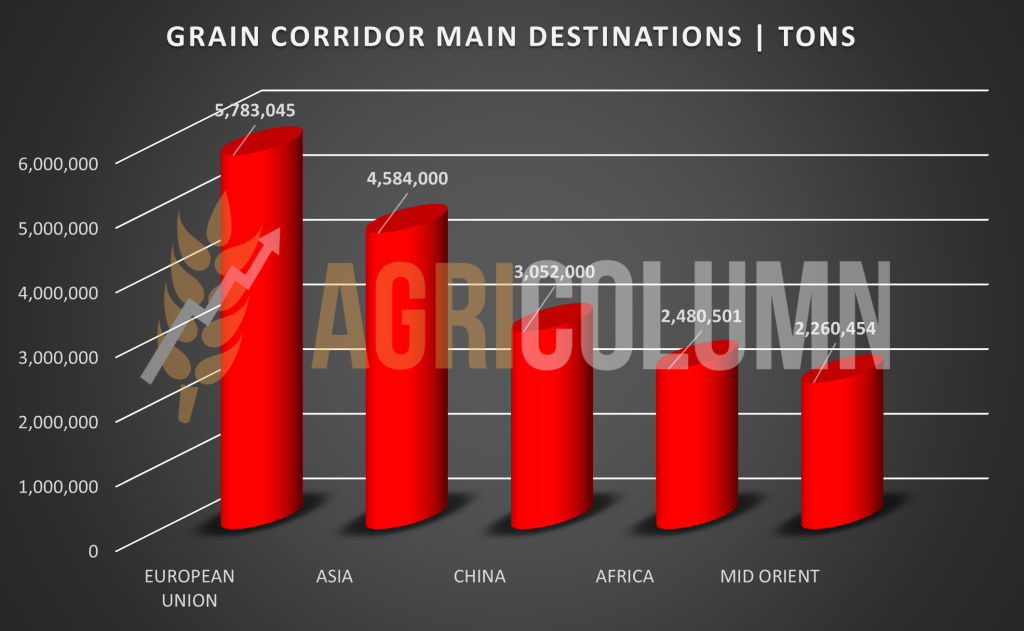

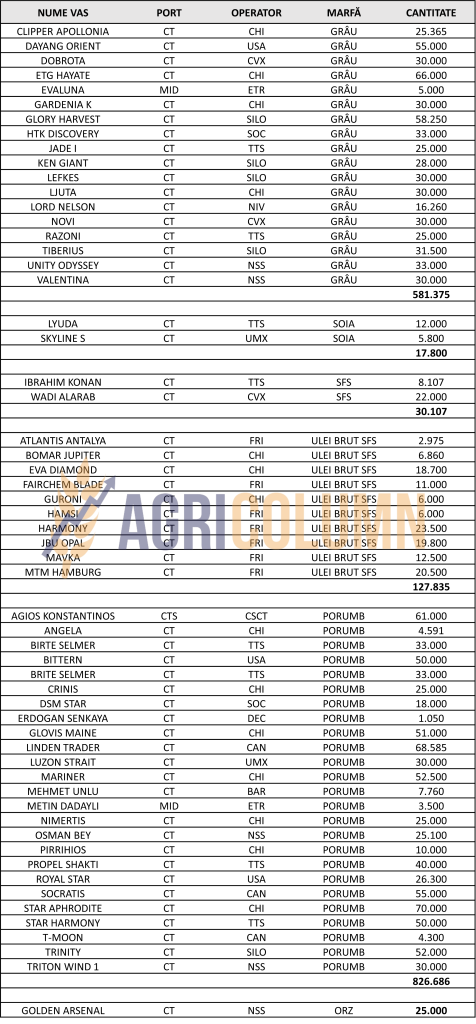

Priviți principalele destinații ale mărfurilor ieșite prin Coridorul de solidaritate din Pivny-Odessa- Chornomorsk. Cum spuneam, o imagine face cât o mie de cuvinte.

Propunem să stăm împreună, să discutăm, să vedem cum putem atinge prin crearea unor active stările de normalitate. Dorim să ajutăm, dar este nevoie de investiții.

Nu stăm cu mâna întinsă la bani sau despăgubiri, însă dorim să construim împreună pentru că România este o fortăreață la flancul estic al NATO, alături de camarazii din Polonia.

STATUS LOCAL

Indicațiile Portului Constanța variază între valori cuprinse de la 248 la 252 EUR/tonă.

Recolta nouă este valorizată la niveluri de 238-242 EUR/tonă. Firește, toate indicațiile sunt în paritatea CPT.

CAUZE ȘI EFECTE

Un mic carusel, insignifiant aș putea spune, coordonează piața locală a grâului. Nu este nimic altceva decât reflexia CBOT în Euronext și, pe mai departe, în piața fizică. Totul este legat de jocul de cuvinte dintre părțile beligerante în conflict, Rusia în starea de agresor și Ucraina, în calitatea de victimă a agresiunii ruse. Cu alte cuvinte, avem de-a face cu un simplu urcuș și coborâș pe un interval de 3-4 EUR/tonă, după lichidările masive din martie. Parametru principal rămâne disponibilitatea mărfii în piața fizică. Momentul de final ar acestor mișcări a fost 18 martie 2023, când Coridorul Cerealelor a fost prelungit in mod oficial. Partea ucraineană, alături de ONU și Turciei susțin prelungirea pentru 120 de zile, în timp ce partea rusă a amendat prin notificare doar 60 de zile. Să nu uităm însă că Rusia nu este parte semnatară a acordului dintre Ucraina, ONU și Turcia.

Totodată, recolta veche românească joacă rolul greutății în ecuația prețului. Ritmul exportului românesc este extrem de lent. Totalul exportului până în acest moment a acumulat o valoare de circa 2,63 mil. tone. În aceste condiții, cu un consum intern de 3,5 mil. tone și având un nivel de recoltă de 9 mil. tone, avem în mod evident un dezechilibru.

Timpul este scurt până la noua recoltă, iar, dacă România a reușit să exporte 0,63 mil. tone în 2,5 luni, nu vedem cum ar reuși să performeze în continuare. Estimările noastre sunt de minim 1-1,5 mil. tone care vor rămâne nevândute din recolta anului 2022 și care vor crea o presiune asupra prețului recoltei 2023. La toate acestea, adăugăm și cele 810.000 tone importate din Ucraina, în perioada martie 2022 -martie 2023.

STATUS REGIONAL

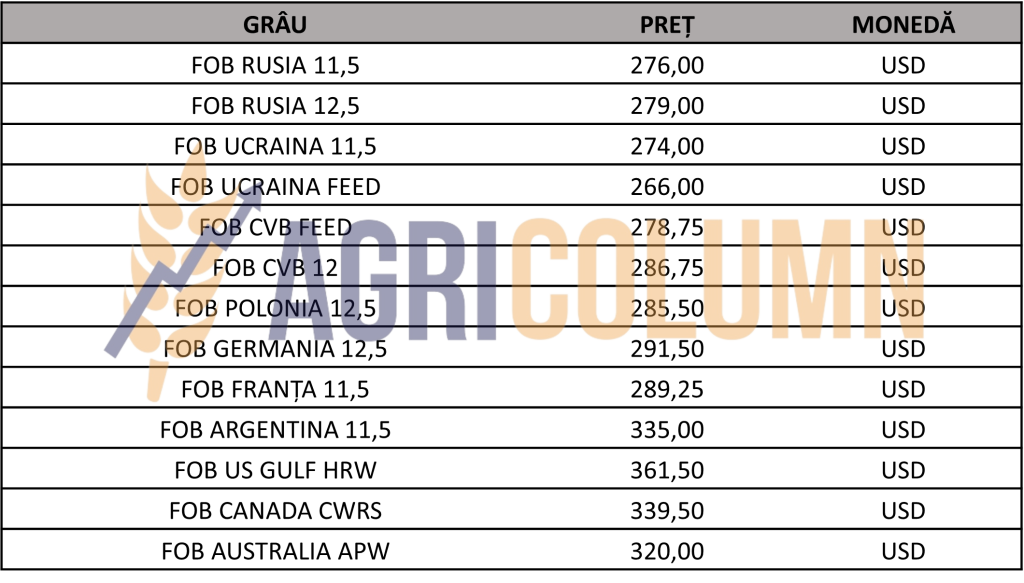

RUSIA. Indicațiile de preț ale grâului rusesc sunt sub presiune maximă. Cotațiile indica un nivel de 279 USD/tonă în paritatea FOB pentru calitatea 12,5 PRO, în scădere cu 9 USD/tonă. Evidențiem aici efectul Ucraina, care a competiționat extrem de viguros în ultima licitație din Egipt.

În afară de aceasta, ritmul de export rusesc trebuie crescut spre a putea mișca milioanele de tone de grâu care îngreunează stocurile Rusiei și, implicit, vor da o greutate sporită în contextul noii recolte.

Rusia intenționează să exporte grâu prin Berdyansk, fost port ucrainean – ca să înțelegem de ce sugrumă Coridorul. Astfel, ei vor fi prim exportatori din Marea Neagră. În afară de porturile rusești consacrate, Novorossysk, Tuapse, Taman, Caucasus, Rostov pe Don, ei avansează în bazin prin acest port fost ucrainean din Zaporizhzhia.

Tocmai de aceea Rusia șicanează coridorul, spre a câștiga timp pentru export și pentru a sugruma transferul de bunuri ucrainene spre destinații. Mai mult decât atât, Rusia dorește să își evalueze propria recoltă de grâu de primăvară și dezvoltarea ei spre a intra în forță în vânzările din noul an agricol. Orice șicană sau întârziere provocată Coridorului este un bonus pentru Rusia. Asta lăsând la o parte motivele neîntemeiate pe care le clamează de foarte mult timp.

UCRAINA a început campania de însămânțare de primăvară de circa 10 zile. În ceea ce privește prețul grâului ucrainean, el este așezat pe nivelul de 274 USD/tonă FOB POC (Pivny-Odessa-Chornomorsk), în ușoară scădere față de zilele precedente. Ce este interesant de observat este abordarea de către Ucraina a licitației din Egipt. Efectiv, au discountat extrem de mult grâul, în condiția în care termenul de plată este de 180 de zile, adică 6 luni. Dacă mai adăugăm și timpul până la perioada de livrare, avem o pondere de circa 8-12 USD/tonă cost de finanțare în prețul mărfurilor vândute în Egipt.

Transferul bunurilor se va efectua prin compania națională egipteană de transport NNC (National Naval Company) și nu avem nicio îndoială cum că cele două nave de cate 60.000 tone fiecare nu vor zbura prin faimosul Coridor al Cerealelor. Rusia nu va putea și nici nu vă pune piedici acestor două loturi. Este simplu, nu vor să supere Egiptul cu absolut nimic, în perspectiva vânzărilor viitoare.

UNIUNEA EUROPEANĂ indică un nivel de export de grâu comun de 21,54 milioane de tone, aducând în calcul și grâul durum, precum și alte derivate precum făina, dar în echivalent tone de grâu, ajungem la un nivel de 22,57 milioane de tone. Cumulativ, importurile sunt la nivelul de 7,18 mil. tone. Starea culturilor este în aceiași parametri favorabili.

EURONEXT – MLK2323 MAY23 – 265,5 EUR (+3,75 EUR față de săptămâna precedentă

GRAFIC TREND GRÂU EURONEXT – MLK2323 MAY23

STATUS GLOBAL

SUA: Stări mixate în Câmpiile Centrale americane, unde frigul este combinat cu părți care sunt supuse căderilor de zăpadă, părți care sunt uscate în continuare, iar anumite zone recepționează parțial precipitații.

CBOT GRÂU – ZWK23 MAY23 – 710 c/bu (+31 c/bu = +11,4 USD față de săptămâna trecută)

GRAFIC TREND GRÂU CBOT – ZWK23 MAY23

INDICAȚII PREȚURI GRÂU DIVERSE ORIGINI

LICITAȚII ȘI TRANZACȚII

GASC EGIPT a achiziționat 2 loturi de cate 60.000 tone de grâu ucrainean de la compania Nibulon:

· preț FOB = 279 USD/tonă,

· cost transport = 19,22 USD/tonă

· Total CIF = 298,72 USD/tonă.

Termenul de plată este de 180 de zile de la livrare, ceea ce va conduce către un cost de finanțare de 8-12 USD/tonă în contul Vânzătorului.

Ceea ce este interesant de văzut aici este faptul că transportul se va efectua de către NNC Egipt, fapt care va cauționa transferul extrem de rapid prin JCC Istanbul, adică punctul de inspecție.

TUNISIA a achiziționat 234.000 tone de grâu la prețuri cuprinse între 292 și 306 EUR/tonă CNF, pentru livrare în aprilie-mai. Cel mai probabil, nu mai mult de 50 de mii de tone de otigine rusească, judecând după numele câștigătorilor. Restul este grâu european, ceea ce este logic, având în vedere că achiziția a fost finanțată de o bancă parteneră a Comisiei Europene.

CAUZE ȘI EFECTE

Lumea stă cu ochii pe Coridor. Prelungirea lui este clară, însă perioada nu este definită. Rusia dorește doar 60 de zile, ONU și Ucraina doresc 120 de zile. Iar acest lucru ține capul de afiș și alimentează headline-urile care hrănesc algoritmii de tranzacționare de pe burse.

Și cel mai vehement pare a fi CBOT. De ce? Simplu, pentru că acolo s-au lichidat extrem de multe poziții la luna martie și acum reintrarea este inevitabilă. Însă caruselul pe care l-am vizualizat săptămâna precedentă nu a făcut altceva decât să alimenteze conturile fondurilor prin intrări și ieșiri succesive.

Peste acest lucru, avem falimentul Silicon Valley Bank, ceea ce presează și mai mult asupra FED în viitoarea ședință din 22 martie. Ce poziție va lua FED? Va continua să crească dobânda? Cu cât anume? Opțiunile sunt de 0,5 sau 0,25%, însă credem că a doua variantă este cea mai plauzibilă în acest moment, din cauza presiunii bancare. Sistemele bancare din SUA sunt bine cutremurate și FED va alege o cale de suspensie, un moment de respiro și consolidare acordat băncilor americane.

Mai avem un parametru pe care trebuie să-l aducem în discuție, și anume costul înființării culturilor. Vorbim aici despre Uniunea Europeană și SUA, precum și despre restul țărilor afectate de criza energiei la nivel global, produsă de Rusia. Costurile de înființarea a culturilor au fost extrem de mari în toamna lui 2022 și acestea acționează ca un percutor pe termen lung.

Aceste costuri trebuie disipate. Dar cu aceste prețuri care efectiv au căzut de sus, într-o perioadă de timp, să-i spunem medie, disiparea lor într-un sistem nu se poate efectua cu lejeritate. De aceea previzionăm că, în orice concluzie, trebuie ținut cont de costurile de înființare, oriunde ar fi pe glob situate aceste costuri. Fie că vorbim de emisfera nordică, fie că vorbim de Asia sau America de Sud sau Australia. Avem astfel un reper de care trebuie ținut cont, căci altfel, falimentele în rândul fermierilor, la nivel global, s-ar putea dovedi un bulgăre de zăpadă care se va rostogoli la vale, devenind o problemă în oferta mondială de materii prime agricole.

Altfel, markerii sunt bine definiți pentru prețul de început a noii recolte. Va exista presiunea de recoltă, va exista o competiție acerbă în bazinul Mării Negre, iar acest lucru nu înseamnă altceva decât Free Trade, adică o Piață Liberă, un lucru absolut normal și benefic pentru toată lumea.

STATUS LOCAL

Indicațiile de preț ale orzului furajer sunt in jurul valorii de 220 EUR/tonă, CPT Constanța.

Recolta nouă are indicație de 212 EUR/tonă, CPT Constanța.

STATUS REGIONAL

Fără schimbări de esență. La nivelul emisferei nordice, orzul de primăvară a intrat în procesul de însămânțare.

LICITAȚII ȘI TRANZACȚII

MIT IORDANIA a achiziționat 50.000 tone de orz de la Ameropa la 275,5 USD/tonă, CFR Aqaba, livrare în prima jumătate din Septembrie.

INDICAȚII PREȚURI ORZ DIVERSE ORIGINI

STATUS GLOBAL

Fără schimbări de esență.

STATUS LOCAL

Indicațiile porumbului în portul Constanța scad pana la nivelul de 240-242 EUR/tonă.

Recolta nouă de porumb este valorizată la nivelul de 225 EUR/tonă, în aceeași paritate, CPT Constanța.

CAUZE ȘI EFECTE

Porumbul irigat ar putea deveni centrul de profit al fermierilor, în perspectiva noii recolte. Randamentul este cel care va decide acest lucru. În perspectiva scăderilor de preturi pe care le-am vizualizat, producția este singurul motor de creștere a profitului.

Altfel, drumul recoltei vechi este condiționat de nevoia de aprovizionare a Uniunii Europene și, implicit, de efectele deciziilor asupra Coridorului.

STATUS REGIONAL

UNIUNEA EUROPEANĂ a importat un nivel de 19 milioane de tone, cu un aport de 9,65 milioane de tone din originea Ucraina și 7,7 milioane din Brazilia. Vedem o încetinire a importului de porumb în Uniunea Europeană, semn că necesarul a fost acoperit în mod evident.

Ce va mai urma nu va mai genera un nivel atât de mare în termen de volum. Iar, în perspectiva noii recolte, estimând o vreme permisivă, ne întrebăm unde va merge porumbul ucrainean. O parte sigur în Uniune, dar diferența ce rute va lua?

EURONEXT PORUMB – XBM23 JUN23 – 261,5 EUR (+3,5 EUR față de săptămâna trecută)

GRAFIC TREND PORUMB EURONEXT – XBM23 JUN23

STATUS GLOBAL

ARGENTINA se află în aceeași stare pe care o cunoaștem de foarte multă vreme – secetă și recolte degradate.

SUA performează și o face bine de tot. În patru zile consecutive, SUA vinde 2,11 mil. tone de porumb către China.

CBOT PORUMB ZCK23 MAY23 – 617 c/bu (+/-0 față de săptămâna trecută)

GRAFIC TREND PORUMB CBOT – ZCK23 MAY23

INDICAȚII PREȚ PORUMB DIVERSE ORIGINI

CAUZE ȘI EFECTE

EXTRAS din numărul precedent: „Ce va urma? O perioadă calmă și de acalmie pe piața prețului porumbului. Calmul va fi generat de faptul că avem factori ce sunt perceptibili cu ușurință.”

Lucrurile s-au desfășurat conform ceea cu ceea ce am precizat. Nimic nou, în afară de performanța SUA în vânzare. Uriașul Chinez s-a trezit din somnul generat de efectele politicii COVID ZERO și are o foame teribilă. Acest apetit a fost extrem de bine calculat însă. Nu a dorit să caute mâncare până nu a văzut efectul de spirală în coborâre a prețului porumbului generat de lichidarea lunii martie. O politică excelent dirijată a Chinei.

Ce ne spune acest lucru? Indică exact stabilizarea despre care discutam. Costurile de înființare pe perioada crizei energetice provocate de Rusia trebuie disipate, dar și fermierii au un prag al durerii și al suportabilității, astfel că nivelurile vor pendula în acest perimetru.

Așteptăm momentul 31 martie 2023, când NASS va elibera raportul de stocuri american și previziunile de însămânțare. Din punct de vedere al costurilor, porumbul este cel mai bine poziționat în preferințele fermierilor din SUA. Media lor națională de 11 tone la hectar, ceea ce propulsează porumbul pe primul loc în centrul de profit din ferme.

Sesizăm același lucru în Brazilia, unde porumbul însămânțat, Safrinha, este deja vândut, China fiind principalul cumpărător din această regiune a lumii.

Deci nu previzionăm turbulențe în perioada imediat următoare și ne referim la o fereastră de 7-10 zile.

STATUS LOCAL

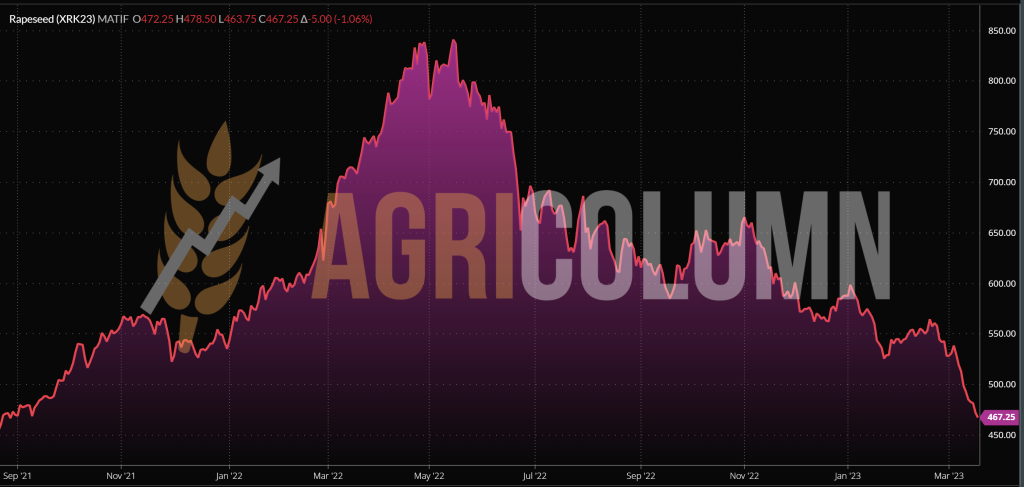

Cotațiile rapiței recolta veche în paritatea CPT Constanța sunt la nivelul de 435 EUR/tonă.

Recolta nouă are indicații cu discount de 35 EUR/tonă față de referința AUG23, în paritatea CPT Constanța si minus 45 EUR/tonă față de referința AUG23 pentru livrarea la unitățile de procesare.

CAUZE ȘI EFECTE

Traseul descendent al rapiței continuă. Corelarea cu combustibilul fosil, pe fondul scăderii acestuia, corectează negativ rapița. Cumpărătorii din piață internă amendează prețul cu 10 EUR/tonă față de cumpărătorii din Port.

Și aici se vede foarte bine diferența logistică de 10 EUR/tonă între indicația Portului și cele locale ale procesatorilor. Efectul coagulării logistice către mărfurile ucrainene este exprimat prin această formulă. Proiecțiile noastre conduceau către un nivel EURONEXT AUG23 de 470 EUR/tonă, dar în apropierea recoltării. Acest nivel, observând astăzi cotațiile, s-a îndeplinit deja.

Cine a înțeles și a vândut forward a făcut foarte bine.

EURONEXT RAPIȚĂ – XRK23 MAY23 – 467,25 EUR (-25,75 EUR față de săptămâna trecută)

GRAFIC TREND RAPIȚĂ EURONEXT – XRK23 MAY23

STATUS REGIONAL

UNIUNEA EUROPEANĂ a importat până în acest moment un volum de 5,76 mil. tone:

- 2,86 din origine Ucraina și

- 2,33 mil. tone din origine Australia.

STATUS GLOBAL

În afara sezonului.

ICE CANOLA RSK23 MAY23 – 751,6 CAD (-26,2 CAD față de săptămâna trecută)

GRAFIC TREND ICE CANOLA – RSK23 MAY23

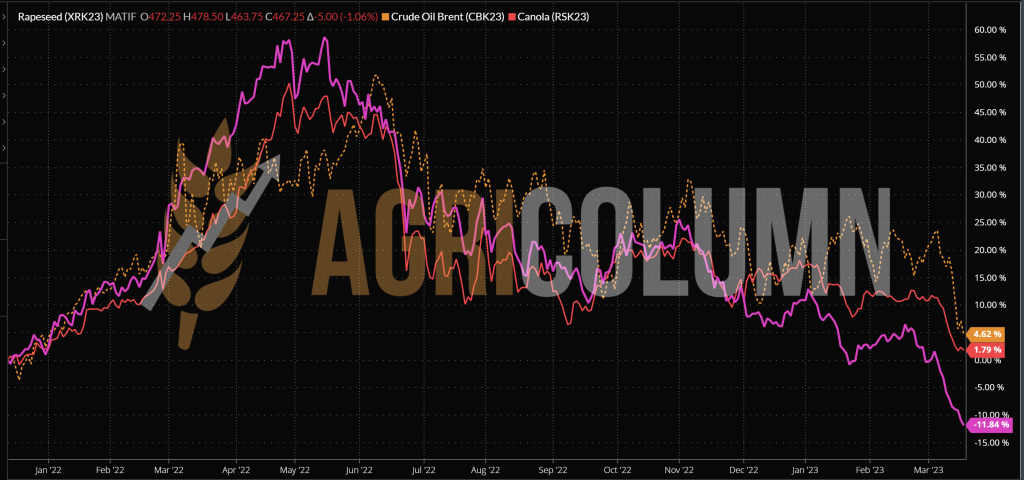

GRAFIC COMPARATIV. CORELAȚIE PETROL-RAPIȚĂ-CANOLA

Hello, hello! We meet again! Said the fossil fuel to rapeseed and canola.

CAUZE ȘI EFECTE

- EURONEXT – 2 SĂPTĂMÂNI – MINUS 70,75 EUR

VS

- ICE CANOLA – 2 SĂPTĂMÂNI – MINUS 70,2 CAD

Ne spune extrem de mult acest comparativ. Și merita dezvoltat pentru că trebuie să înțelegem ce va urma:

- Rapița arată excelent din punct de vedere vegetativ în Europa.

- Rapița arată excelent în Ucraina, cu un potențial nou de însămânțare în primăvară.

- Rapița este în stare bună de vegetație în Rusia.

- Avem un volum foarte ridicat de recoltă australiană.

- Prognoza este una normală pentru sezonul următor în Australia.

- Prognoza este una normala și în Canada în sezonul următor.

Pentru prima oara în 25 de ani, uleiul de rapiță este mai scăzut la preț decât uleiul de palmier. Și acest lucru demonstrează ciclicitatea și eroziunea a orice crește fără măsură.

914 EUR/tonă FOB ROTTERDAM = indicația ulei rapiță.

Cei doi factori conjugați care au lucrat în ultimul an, și anume dimensiunea recoltelor reduse (Canada) și războiul din Ucraina, au dispărut parcă pe nesimțite. Însă nu a fost chiar așa, lucrurile s-au desfășurat pe etape clare și pe paliere.

Ce urmează? O erodare viitoare este posibilă, cu cel puțin încă 20 EUR în Euronext și doar dacă premisele economice vor ține cont de costurile de înființare a culturilor vom putea vedea o frână și o stabilizare. Așa ar trebui să fie. Pe tot globul, costurile de înființare au fost influențate de intervenția Rusiei în Ucraina.

Credem că un prag maxim de scădere va exista, cu siguranță, generat fiind de costuri. Pentru că altfel nicio fermă nu va mai fi rentabilă și va fi netezit iarăși drumul spre o cerere generată de o ofertă redusă.

STATUS LOCAL

Portul Constanța cotează semințele de floarea-soarelui la valori cuprinse între 450-455 USD/tonă.

CAUZE ȘI EFECTE

EXTRAS DIN NUMARUL PRECEDENT: „Fermierii trebuie să vândă mărfurile. Prețul uleiului este scăzut și acoperirea există. Ne mai despart doar 3 luni de procesare până la reviziile anuale.”

Degradarea este continuă și nimic nu mai poate opri această degringoladă. Cotațiile uleiul brut se sting din lipsa cererii. Mărfurile ucrainene nu mai sunt cerute și, astfel, semințele iau calea României și a Bulgariei, la un nivel de preț foarte redus. Portul Constanța este încă generos, dar nu trebuie să uităm că și această cerere de acoperire se va termina în curând.

Și mai avem un lucru de spus, legat de recolta nouă. Toți vor însămânța floarea-soarelui la un nivel ridicat. Rusia, Ucraina, Uniunea Europeană. Acest aspect va conduce în mod automat la scăderea prețului și a interesului, pe fondul unei oferte generoase. Astăzi, deja vedem recolta nouă la un nivel de 420 USD/tonă.

STATUS REGIONAL

UCRAINA. Ne aflăm în aceeași stare, în care lipsesc ofertele de cumpărare a uleiului. Când și când se mai oferă un preț, însă sub 1.000 USD/tonă FOB, în timp ce în CPT POC, prețul este la nivelul de 900 USD/tonă.

STATUS GLOBAL

ARGENTINA a ajuns la un nivel de recoltare de 50%. Sursele indică prognoza totală de 3,5 minim, cu un maxim de 3,7 mil. tone.

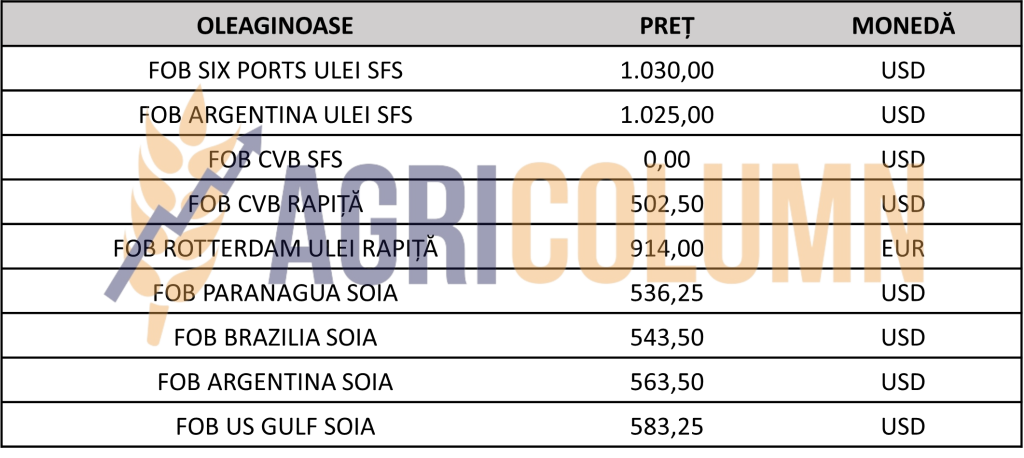

INDICAȚII PREȚ OLEAGINOASE ȘI ULEI DIVERSE ORIGINI

CAUZE ȘI EFECTE

EXTRAS DIN RAPORTUL PRECEDENT: „În răstimpul rămas, nu prea mai sunt multe lucruri ce se pot întâmpla. O eventuală închidere a coridorului ar cauza un aflux mult mai mare de materie primă pe canalele consacrate și, implicit, un preț mult mai redus, pe fondul ofertei mult mai generoase.”

Exact asta se întâmplă. Prețul s-a erodat substanțial și nu mai are niciun viitor. Poate 10-15 USD/tonă, după luna aprilie. Subliniem ”poate”.

Logica cursivă spune că, pe fondul deteriorării prețurilor și al faptului că cererea este foarte scăzută, nu mai avem parametri de creștere. Ceea ce avem astăzi ar putea conduce și mai jos prețul:

- Fermierii intră la însămânțat floarea-soarelui în emisfera nordică.

- Argentina va genera 3,5-3,7 mil. tone, fața de prognoza lor inițială de 4,2 mil. tone. Însă efectul lor este tardiv, nu mai au cum să influențeze piața sub nicio formă.

- Luna aprilie va fi una aproape inexistentă. Sărbătorile Pascale vor acoperi ½ din lună, cu celebrarea Catolică pe 9 aprilie și cea Ortodoxă pe 16 aprilie, precum și zilele subsecvente libere, care vor acoperi jumătate din lună.

- Pe 22 martie începe cea mai importantă sărbătoare musulmană, și anume Ramadanul, care va ocupa această perioadă până la 21 aprilie 2023.

Avem deci suficiente argumente ca să potențăm o lipsă de cerere și de interes în perioada următoare. Ciclul de viață al semințelor de floarea-soarelui a atins 85% din traseu. Și, întotdeauna, acest traseu se termină în termeni negativi de preț pentru că după luna aprilie se va vedea bine recolta nouă.

Iar recolta nouă va avea un invers de minim 30 USD/tonă față de astăzi, adică 420 USD/tonă. Costurile de înființare ale recoltei noi de floarea-soarelui sunt sub nivelul celei trecute, astfel că proiecția de preț își găsește echilibrul. Este prima recoltă care poate fi echilibrată pe acest traseu al ultimelor 18 luni.

STATUS LOCAL

În România, indicațiile de preț pentru soia sunt la nivelul de 515 USD/tonă, DAP unități de procesare pentru soia non-GMO.

STATUS REGIONAL

UNIUNEA EUROPEANĂ a ajuns la un nivel de import de 7.7 mil tone. Ca volum, credem că un minim de 1,5-2 mil. tone vor mai fi importate in acest sezon.

STATUS GLOBAL

ARGENTINA. BAGE – BUENOS AIRES GRAIN EXCHANGE a scăzut din nou proiecția de volum a recoltei argentiniene la nivelul de 25 mil. tone. Acest aspect va genera un necesar de import al Argentinei, necesar care va fi acoperit din Brazilia, cu siguranță. Căci, pe lângă Argentina, Paraguay este în dificultate evidentă după episodul de acum 2 ani. Prognoza lor de volum scade cu 20%, de la 10 mil. tone la doar 8 mil. tone.

CBOT SOIA ZSK23 MAY23 – 1.476 c/bu (-31 c/bu față de săptămâna trecută)

TREND GRAFIC SOIA – ZSK23 MAY23

CAUZE ȘI EFECTE

Soia trebuia să mențină trendul celorlalte recolte și astfel, consemnăm scăderea indicațiilor.

Fondurile au jucat și acum își scot profitul la interval scurt de timp, 31 c/bu (11,4 USD/tonă) este un profit consistent, care nu trebuia ratat.

Va veni 31 martie cu raportul de stocuri nord-americane, care va iniția și suprafața aferentă însămânțării soia în SUA, iar ceea ce vedem acum este unul din principalele efecte ale raportului NASS.

Brazilia este al doilea factor care creează efectul de scădere. 152 mil. tone sunt un argument extrem de serios pentru o scădere și mai evidentă în viitor.

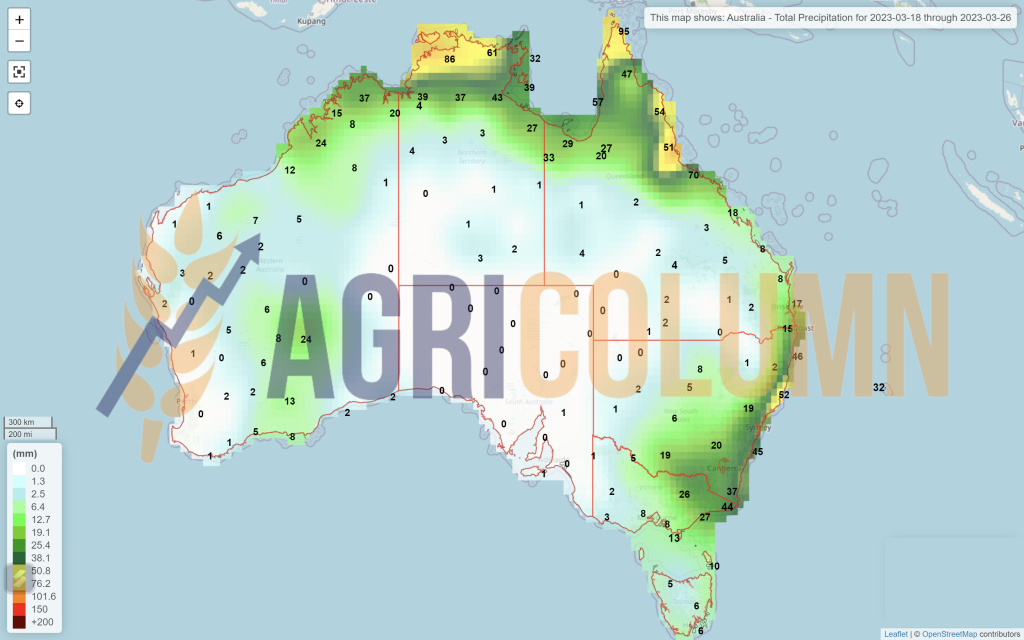

19-26 martie 2023

România (ploi)

Europa (ploi)

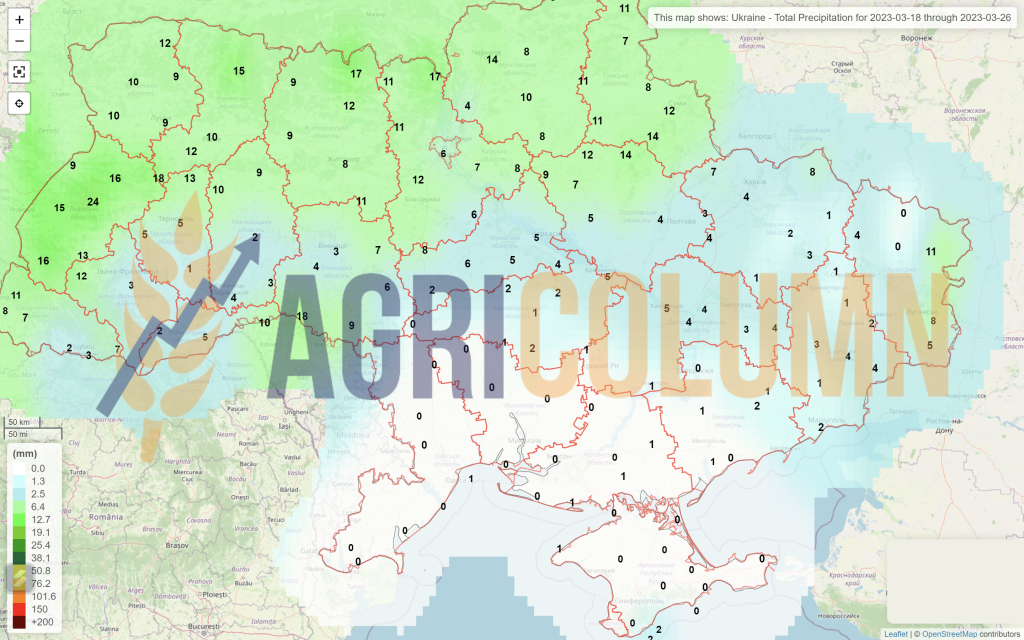

Ucraina (ploi)

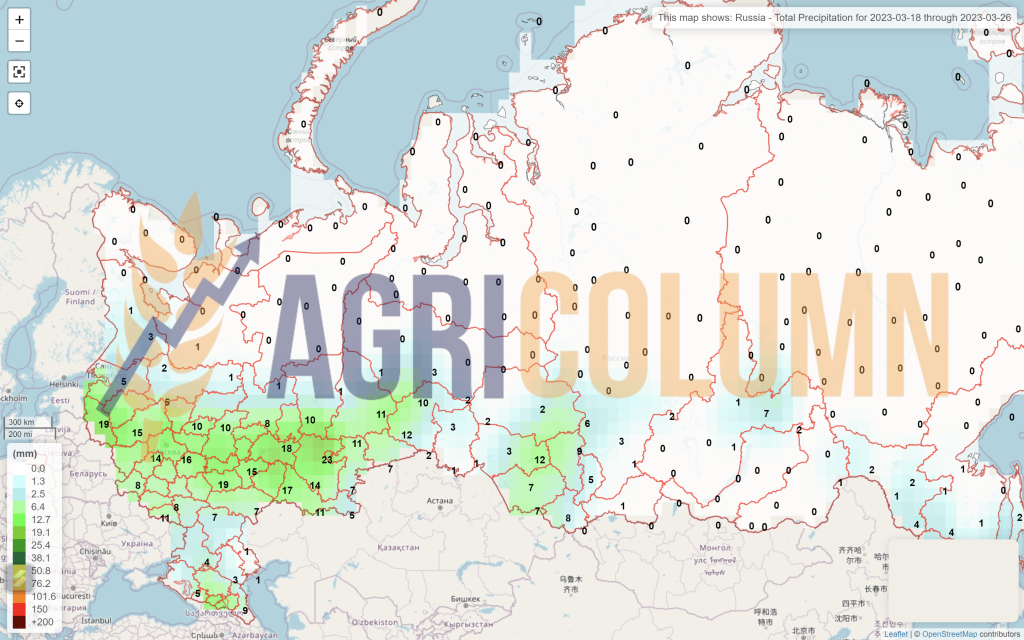

Rusia (ploi)

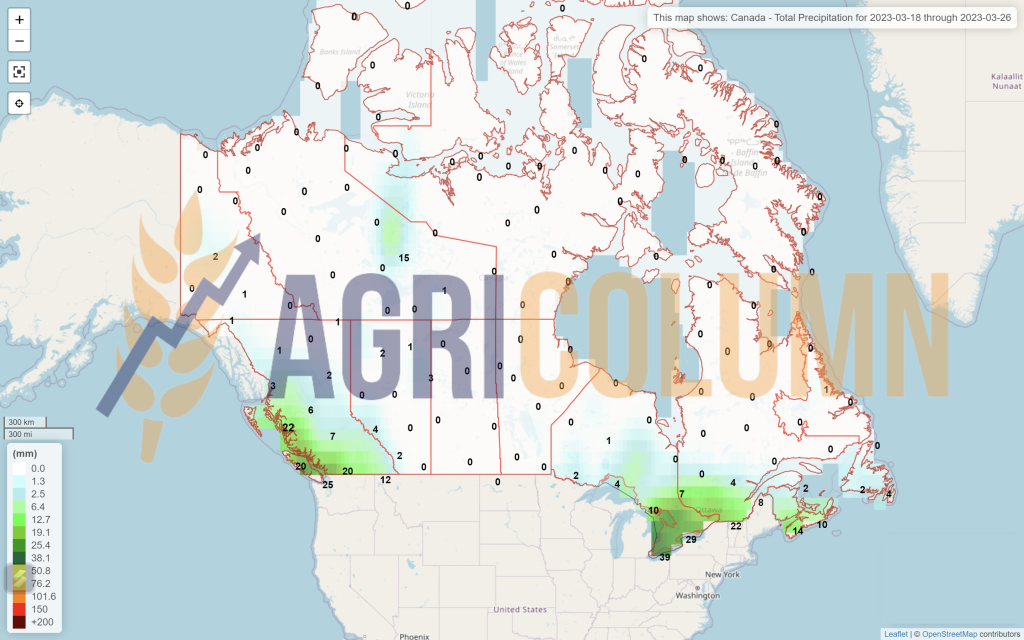

Canada (ploi)

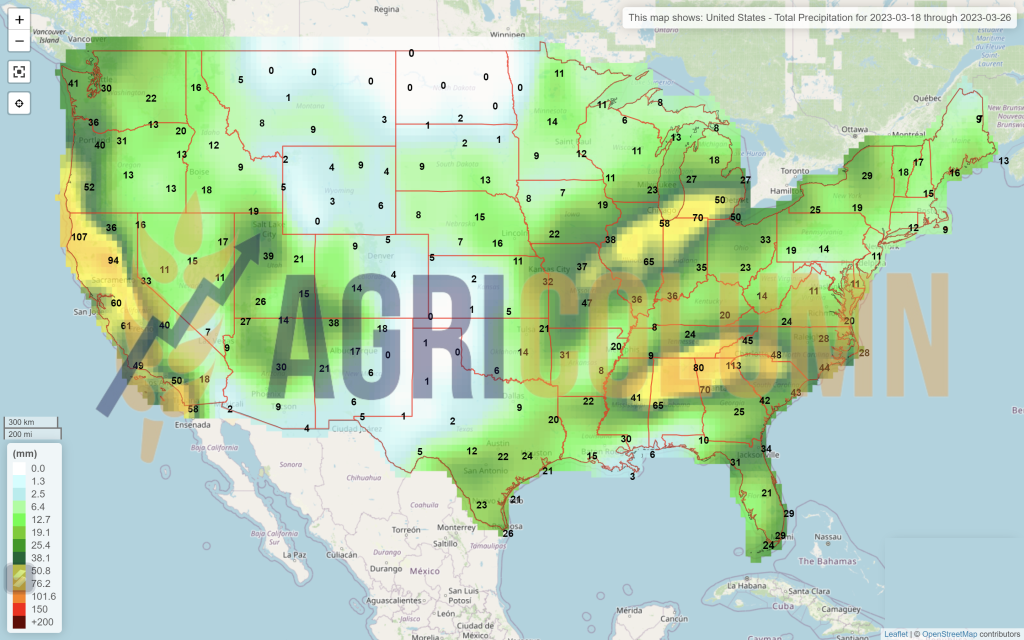

SUA (ploi)

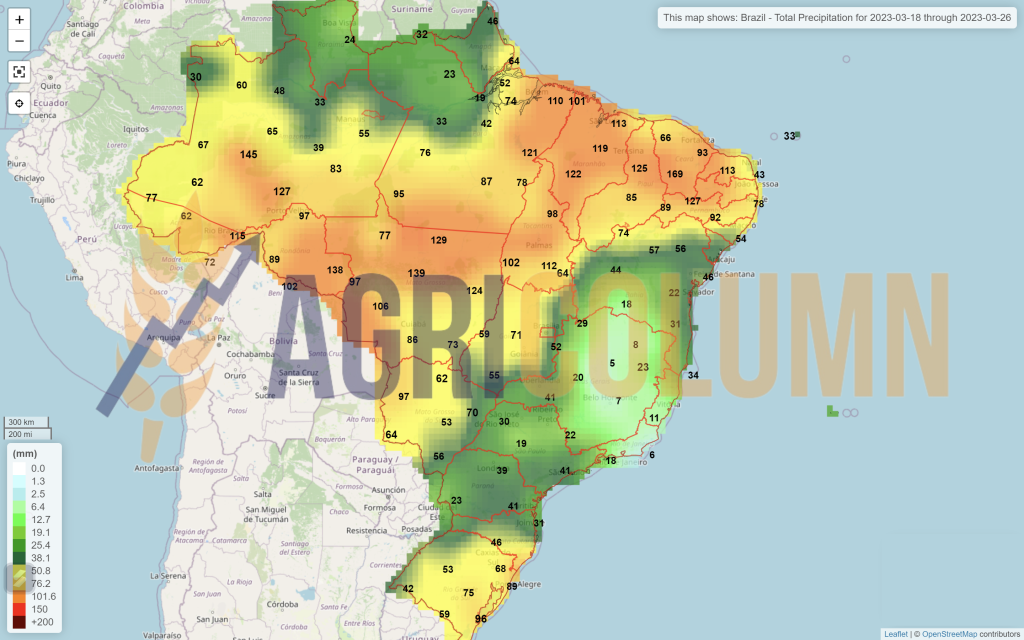

Brazilia

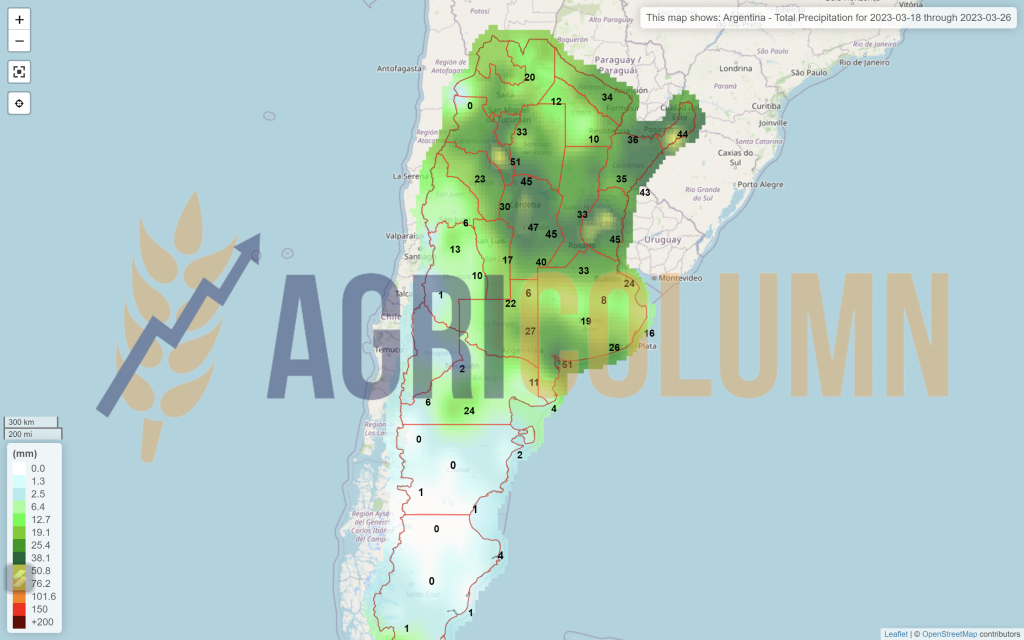

Argentina

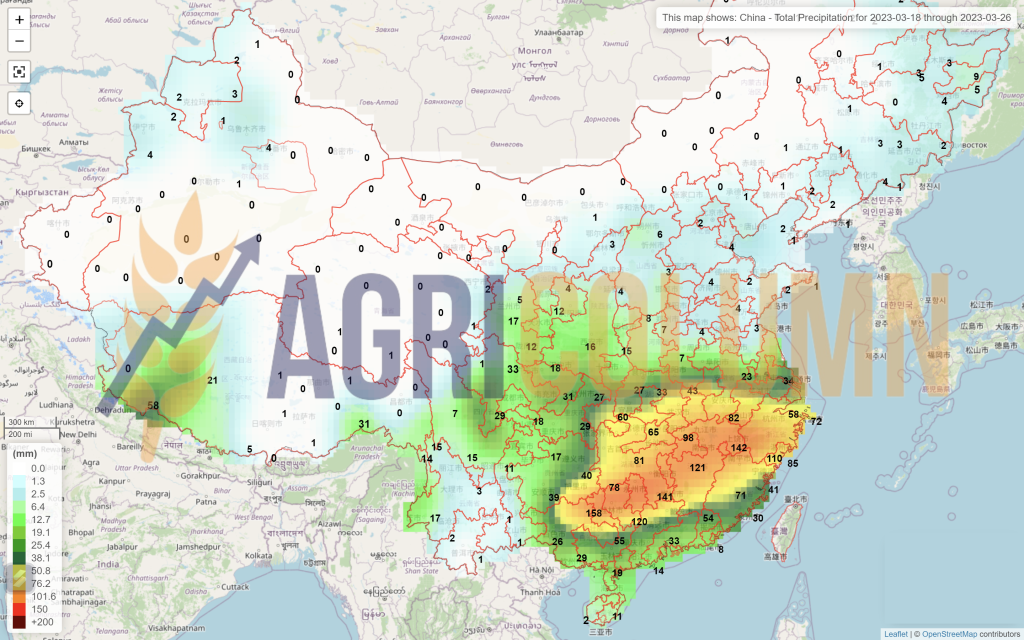

China (ploi)

Australia