Raportul de piață din această săptămână conține informații despre:

STATUS LOCAL

Indicațiile Portului Constanța se ancorează în jurul valorii de 248 EUR/tonă. Scăderea a fost dramatică, de la nivelul de 260 EUR/tonă. Unii cumpărători au cotat chiar și 246 EUR/tonă.

CAUZE ȘI EFECTE

Erodarea prețului grâului se simte din plin. Din păcate, se simte și în conturile fermierilor. Acele speranțe alimentate de presupuneri ce nu au avut în mod efectiv niciun suport sunt acum, la propriu, năruite. Ultimele zile au generat discuții în care tema principală a fost: “Dar am înființat cultura de grâu cu costuri foarte mari.” Și îndrumările firești pe care le-am oferit au fost: “Trebuie să ne comportăm ca niște antreprenori”.

Cu alte cuvinte, dacă nu am exploatat potențialul oferit începând din luna mai 2022, nu trebuie să căutăm explicații în trecut, ci doar să vedem cu claritate de business ce putem face de acum încolo. Iar condiția principală este, în mod clar, decizia de vânzare. Orice zi care trece adună costuri pe mărfuri, de depozitare, de finanțare și altele.

Ne aflăm în 13 martie și lucrurile vor începe să se desfășoare cu rapiditate. Însămânțarea de primăvară, asociată cu Sărbătorile Pascale, vor conduce scurgerea timpului cu o foarte mare rapiditate. Iar piața de agribusiness nu stă pe loc. Markerii principali lucrează, indicatorii secundari potențează sau degradează. Pieței globale de agribusiness nu-i pasă de costurile de înființare, ci doar de cerere și ofertă (Supply & Demand).

Și încă ceva foarte important. Logistica va genera extrem de multe probleme în sezonul care va urma. Disponibilitatea și costurile sale sunt cele două variații care vor impacta din nou vânzările fermierilor români. Iar apoi, pe lanț (fluxurile de descărcare), portul va fi cu siguranță extrem de aglomerat și nepermisiv cu timpul fermierilor români.

Logistica cunoaște deja în cotații o creștere cu 60-65%, în estimarea contractuală a nivelului de cost al transportului. Iar acest lucru diminuează prețul mărfurilor în paritatea FCA Ferme. Disponibilitatea spațiului de stocare nu este neapărat o soluție. Am văzut acest lucru în 2022. Nu a generat niciun profit, din contra. Iar presiunea de recoltă va fi extrem de ridicată.

Singurul avantaj al României este că recoltează prima, dar și acesta se poate volatiliza, căci fluxurile din Ucraina vor alimenta cu mărfuri din recolta trecută și astfel pot anula condiția de prima țară ce intră la recoltare.

STATUS REGIONAL

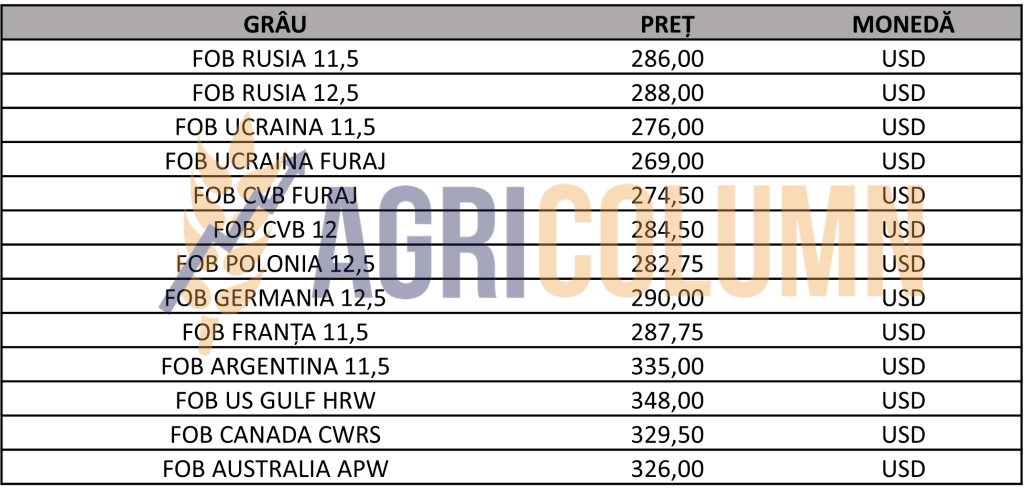

RUSIA, după cum am văzut, a primit 1 milion de tone în estimarea de recoltă a anului 2022, până la nivelul de 92 de milioane de tone și, implicit, un nivel mai ridicat de export. Dezvoltarea exportului rusesc trebuie să depășească condițiile vremii. Problemele cauzate de aceasta din urmă au generat întârzieri majore în expedierea volumelor contractate. Pe de altă parte, încrederea și optimismul sunt la cote normale în Federația Rusă. Se mizează în continuare pe atingerea potențialului de export asumat. Taxa de export flotantă rămâne setată în continuare ca reper: 70% nivel de taxare pentru diferența dintre baza de preț și cel indicativ. Astăzi, taxa de export pentru grâu este de 70,5 USD/tonă.

Și, desigur, mai este și problema stocurilor de grâu cu care Rusia va trece în recolta 2023. Avem o estimare de peste 15 milioane de tone și alta opțiune decât vânzarea accelerată nu există. Însă, în acest moment, Rusia nu mai este competitivă în bazinul precum a fost, cu acele discounturi de 10-15 USD/tonă față de originea românească. Indicația acestor zile este de 288 USD/tonă FOB Rusia, față de 284-285 USD/tonă FOB Constanța.

Recolta nouă rusă este din nou alimentată de stări contradictorii. Unele dintre ele spun că au probleme, altele că seceta va degrada recolta. Însă cunoaștem aceste momente prea bine, sunt doar elemente de interes propriu spre a genera o eventuală creștere a prețului, mizând pe head-lines. Una peste alta, Rusia va genera un volum de marfă proprie de 85-85 milioane de tone. Spunem “proprie” pentru că se vor alimenta, cu siguranță, și din teritoriile ocupate în Ucraina, precum au făcut-o și în trecut. La acest volum îl vom adăuga și pe cel cu care vor trece în recolta nouă (bumper crop).

UCRAINA indică o stare de vegetație sub observație. Precipitațiile sunt necesare și ele vor sosi, poate cu timiditate la început, dar cu siguranță câmpiile ucrainene vor fi udate. Prognoza lor de recoltă rămâne deci la nivelul de 18 milioane de tone, în creștere datorită suprafețelor care au crescut de la 3,7 milioane de hectare la peste 4 milioane de hectare. La aceste 18 milioane se adaugă firesc și stocurile nevândute, care ar putea fi în jurul valorii de 10 milioane de tone. Astfel, ei vor avea un nivel de export de 20 milioane de tone, foarte aproape de normalitatea vremurilor de dinainte de război.

Și în dreptul Ucrainei se vede cum prețurile slăbesc și nivelurile de tranzacționare pentru paritatea FOB POC sunt la nivelul de 275 USD/tonă pentru calitatea 11,5% PRO. În paritatea CPT Izmail, Reni, prețurile sunt la nivelul de 196 USD/tonă. Volumele ucrainene care traversează prin această zonă, precum și traficul generat, ne indică încă o dată că este mult mai facil via România decât via Coridor spre Istanbul. Este facil și ieftin din motivele pe care le cunoaștem prea bine, și anume: nu există timp de așteptare, există dispersie a volumelor și, implicit, o ofertă mai bogată în termeni de destinație.

UNIUNEA EUROPEANĂ indică un nivel de export de grâu comun de peste 21 milioane de tone, aducând în calcul și grâul durum, precum și alte derivate precum făina, dar în echivalent tone de grâu, ajungem la un nivel de 22 milioane de tone. Cumulativ, importurile sunt la nivelul de 6 milioane de tone, originea Ucraina fiind de departe cea mai reprezentativă, cu un nivel de aproape 4 milioane de tone. Anul precedent, la aceeași dată, Uniunea Europeană avea un nivel de export de 20,7 milioane de tone, iar importurile erau la nivelul de 1,9 milioane de tone. Cifrele ne indică încă o dată apetitul procesatorilor europeni pentru mărfurile discountate de origine ucraineană. Starea culturilor este în aceiași parametri favorabil. Precipitațiile au sosit pe bătrânul continent și udă din plin zonele de cultură mare.

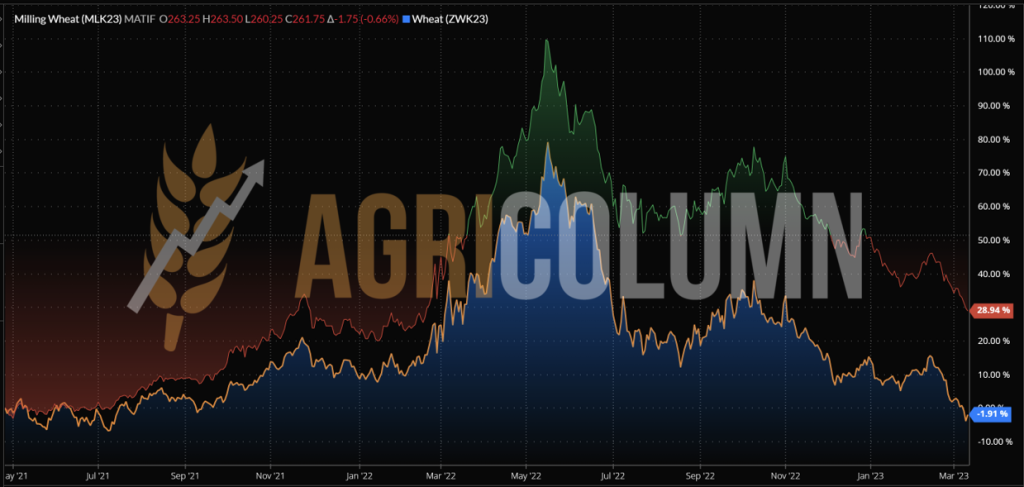

EURONEXT – MLK2323 MAY23 – 261,75 EUR (-13,5 EUR față de săptămâna precedentă)

GRAFIC TREND GRÂU EURONEXT – MLK2323 MAY23.

From Zero to Hero and back to Zero | MAY22 – MARCH23 (-164 EUR)

STATUS GLOBAL

SUA: Fără schimbări semnificative față de săptămâna precedentă. Starea culturilor rămâne în aceeași normă.

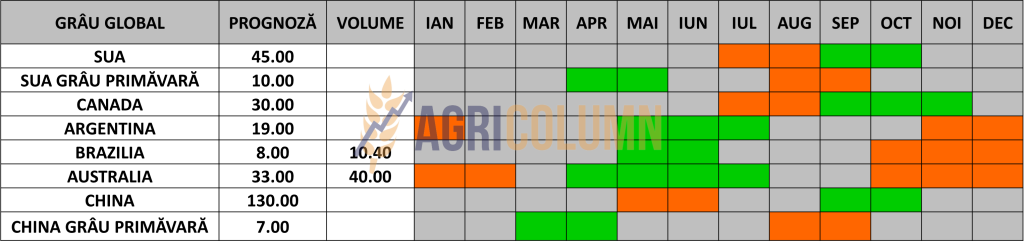

AUSTRALIA este recunoscută de ABARES și, implicit, de USDA cu o recoltă de 39,2 milioane de tone, iar această recunoaștere este una tardivă, comercianții luând deja în calcul aceste creșteri de volume de mult mai mult timp. Părerea generală este că de fapt Australia a generat peste 40 milioane de tone recoltă. Iar dacă ducem comparația mai departe, 33 milioane de tone prognoza inițială versus cea de astăzi, ne indică un plus de 7 milioane de tone, ceea ce creează disconfort celorlalte origini. Însă sezonul viitor, odată cu dispariția La Niña și revenirea la El Niño, Australia va reveni la media de 32-33 milioane de tone.

BRAZILIA primește, la rândul său, un boost de la 9,9 milioane de tone până la 10,4 milioane de tone, adică 0,5 milioane de tone, ceea ce poate părea puțin, însă influențează comerțul la nivel global, precum și prețurile în alte origini.

CBOT GRÂU – ZWK23 MAY23 – 679 c/bu (-29 c/bu = -10,7 USD față de săptămâna trecută)

GRAFIC TREND GRÂU CBOT – ZWK23 MAY23. From Zero to Hero and back to Zero | MAY22 – MARCH23 (-207 USD)

INDICAȚII PREȚURI GRÂU DIVERSE ORIGINI

LICITAȚII ȘI TRANZACȚII

MIT IORDANIA a achiziționat 120.000 de tone de grâu la prețul de 315,3 USD/tonă, CFR Aqaba, livrare în prima jumătate a lunii august 2023. Licitația precedentă din 21 februarie 2023 a generat un preț de 333 USD/tonă, CFR Aqaba. Avem deci o diferență de 17,7 USD/tonă în sens negativ.

MIT IORDANIA organizează o nouă licitație pentru grâu pe 14 martie 2023, cu perioade de livrare în august și septembrie 2023.

ODC TUNISIA a achiziționat 100.000 de tone de grâu durum C&F, după cum urmează:

- P1 Viterra la 458,01 USD/tonă;

- P2-P3 de la Casillo la 458,69 USD/tonă și 456,89 USD/tonă.

CAUZE ȘI EFECTE

TEHNIC, INDICAȚIA MAR23 ȘI-A LUAT PROFITUL. Prin CBOT și EUROENX, fondurile au marcat profitul și au ieșit. A fost o scădere foarte viguroasă, dacă judecăm momentele din 15 februarie până în 10 martie 2023. Am anticipat mersul lucrurilor și trendul descrescător extrem de abrupt.

- CBOT, în data de 15 februarie, indica MLH23 (martie 2023) la 774 c/bu, iar în seara zilei de 10 martie, indica 666 c/bu, reprezentând o scădere de 108 c/bu, echivalentă cu 40 USD/tonă sau 37,6 EUR/tonă.

- EURONEXT indica în data de 15 februarie MLH23 (martie 2023) un nivel de 296 EUR, iar în seara zilei de 10 martie, indica 257 EUR, reprezentând o scădere de 39 EUR.

În mod efectiv, din diferența de 164 EUR între MAY22 și MAR23, 25% au scăzut în tehnicitatea din lichidarea lunii MAR23.

Ce urmează? Avem câteva repere de urmat și le enumerăm:

- CORIDORUL CEREALELOR și posibila lui prelungire este primul factor de urmărit. Însă să nu uităm că acest coridor, de fapt, disipează presiunea ucraineană asupra țărilor din proximitate. Altfel, dacă el se închide, țările din proximitate vor resimți o presiune dusă la extrem. Această presiune va fi compusă (și este astăzi, dar nu atât de acutizată) din discount de prețuri, din cost logistic ridicat, din disponibilitate logistică și din aglomerări extreme la descărcare (port sau piață internă-procesatori).

- VREMEA este un al doilea factor de urmărit. Potențarea ei în sensul precipitațiilor va induce în mod firesc o scădere a prețurilor prin relaxarea destinațiilor. De asemenea, va permite grăbirea exportului rusesc sau nu.

- EURONEXT vs. CBOT este alt factor de urmărit. CBOT a ajuns la nivelul din 14 iulie 2021. Euronext a atins nivelul lui februarie 2022, înainte de război. Deci mai există suficient spațiu pentru Euronext de scădere. Inserăm graficul comparativ între Euronext (zona marcată din spate cu negru și trendul roșu-negru) și CBOT (zona din prim plan cu albastru marcată de linia de trend portocalie).

RUSIA și stilul inconfundabil. Ne-am obișnuit cu bravada rusă, ne-am obișnuit cu proferarea de amenințări și de povești frumos spuse despre butoaie cu pulbere. Ce nu înțelege Rusia este că sunt condamnați să vândă grâu, să vândă ceea ce au ca materie primă, adică petrol și gaze. O singură mișcare greșită și s-au închis singuri.

Turcia deja a suspendat transporturile dinspre UE prin Bosfor către Rusia. În momentul când au clipit greșit, totul se termină pentru ei. Cred că este clar pentru toată lumea că această Maskirovka este deja luată în calcul. De ce susțin că nu pot exporta materii prime agricole? Nimeni nu-i împiedică. Ei doresc să exporte îngrășămintele oligarhilor pentru a alimenta mașinăria de ucis oameni în Ucraina. Exclus acest lucru, cu siguranță. Erdogan a procedat conform celor povestite de Blinken, spre a crea un levier de negociere, un element de retorsiune asupra Rusiei.

Mai mult decât atât, Rusiei i s-a disipat atenția spre culise, unde Georgia este zguduită de proteste pro-europene. Rusia răspunde hibrid, încercând să destabilizeze Moldova.

Lucrurile sunt extrem de complexe, însă Marea Neagră este o mare liberă și nicidecum o posesiune rusă.

CONCLUZII:

- Va urma o fază în platou pentru grâu, o stabilizare a prețurilor în jurul valorilor de astăzi

- Viitoarele licitații vor pune noi markeri de preț și astfel, se vor cimenta valorile de preț de recoltă.

- Însă presiunea de recoltă asociată cu fluxurile din Ucraina va genera iarăși scăderi ale prețului.

- Rusia va impune și ea o presiune pe preț, căci trebuie să exporte, la rândul ei.

- De urmărit vremea, pentru consolidarea volumelor în Origini.

STATUS LOCAL

Indicațiile de preț ale orzului furajer scad, la rândul lor, până la valori de 220-222 EUR/tonă în paritatea CPT Constanța.

Recolta nouă are indicație de 212 EUR/tonă, CPT Constanța, deci un nivel de 8-10 EUR/tonă mai scăzut față de astăzi.

STATUS REGIONAL

UNIUNEA EUROPEANĂ își menține nivelul de 51,45 milioane tone producție de orz. În schimb, la capitolul export, are un nivel de puțin peste 4 milioane de tone, față de 5,8 milioane în aceeași perioadă a anului precedent. În schimb, nivelul importului a crescut până la valoarea de 1,6 milioane de tone, față de 0,66 milioane de tone sezonul precedent în aceeași perioadă. Efectul mărfurilor ucrainene își spune cuvântul și astfel, importul Uniunii este mult peste dublu față de anul trecut.

LICITAȚII ȘI TRANZACȚII

MIT IORDANIA a achiziționat 50.000 tone orz cu livrare 16-30 iunie la prețul de 279.50 USD/tonă CFR AQABA, de la CHS. Celelalte oferte au fost mai ridicate cu 6-22 USD.

INDICAȚII PREȚURI ORZ DIVERSE ORIGINI

STATUS GLOBAL

AUSTRALIA primește un boost de recoltă care o conduce de la 13,7 la 14,1 mil. tone.

KAZAHSTAN primește un upgarde de 0,6 mil. tone, pana la nivelul de 3,3 mil. tone.

STATUS LOCAL

Indicațiile porumbului în portul Constanța scad urmând traiectoria celorlalte materii prime și notăm un nivel de 245-248 EUR/tonă, CPT. Costul de fobbing în Portul Constanța este de 10 EUR/tonă.

Recolta nouă de porumb este valorizată la nivelul de 230 EUR/tonă, în aceeași paritate, CPT Constanța.

CAUZE ȘI EFECTE

Argumentația noastră a fost precisă și astăzi vedem porumbul la un nivel de 245 EU/tonă. Era logic și normal să se întâmple așa, și iată cum 20 EUR/tonă se volatilizează într-o perioadă de 2-3 săptămâni. Iar de acum înainte, lucruri pozitive nu se întrevăd la orizont. Vremea și Coridorul sunt luate în calcul și deplasarea către noua recoltă se întâmplă deja prin începerea însămânțărilor de primăvară. Porumbul recoltă nouă nu a intrat în ciclul de viață al prețului. Însă trendul său va fi stabilit în proporție de 70% de driver-ul numit grâu.

STATUS REGIONAL

UCRAINA este în afara sezonului, însă exporturile sale continuă pe fluxurile ce traversează prin Uniunea Europeană.

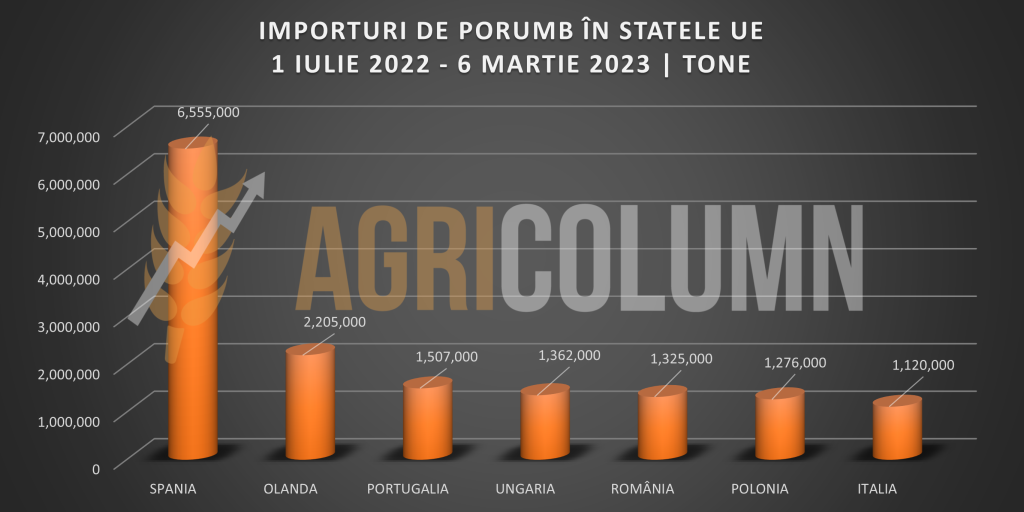

UNIUNEA EUROPEANĂ a importat un nivel de 18,6 milioane de tone, cu un aport de 9,35 milioane de tone din originea Ucraina și 7,65 milioane din Brazilia. Separând pe țări beneficiare, avem următoarea situație, prin graficul pe care-l inserăm. Uniunea Europeană a traversat un sezon extrem de secetos în 2022 și știm cu toții cum a scăzut volumul de recoltă, dramatic, am putea spune, de la 69 milioane de tone la maxim 50,5 milioane de tone.

Marfa ucraineană a servit intereselor industriei de procesare europene ca o mănușă, ieftină și abundentă. Presiunile Coceral asupra Comisiei Europene pentru a grăbi traversul mărfurilor ucrainene nu a fost motivat de hrănirea „săracilor țări africane”, ci de interesul material generat de trading și procesare.

EURONEXT PORUMB – XBM23 JUN23 – 258 EUR (-13,25 EUR față de săptămâna trecută)

GRAFIC TREND PORUMB EURONEXT – XBM23 JUN23

Din nou, „from Zero to Hero and back to Zero”. Suntem în momentul 23 februarie 2022 reflectat in inflexiunea 10 februarie 2023. Privim înapoi spre vârful 376 EUR din MAI 2022 si sunt nu mai puțin de 118 EUR diferență.

STATUS GLOBAL

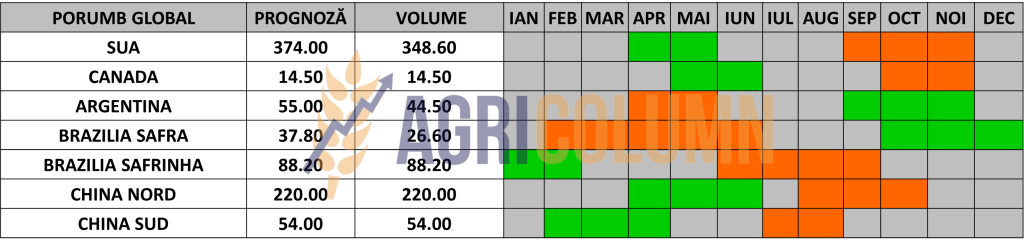

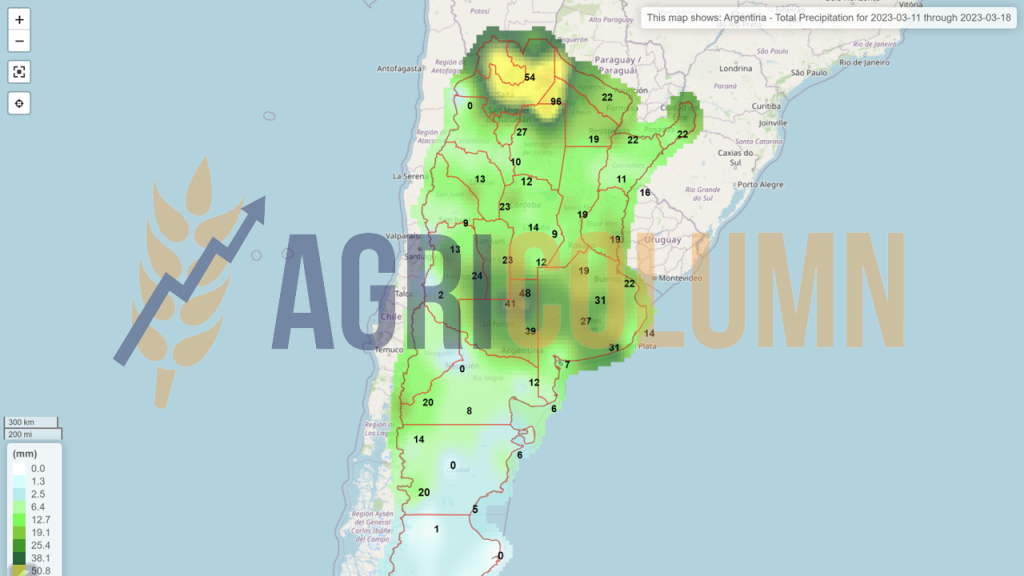

ARGENTINA încasează șocuri după șocuri din cauza secetei și a căldurii. Rosario Grain Exchange prognozează un maxim de 35 mil. tone de porumb, o scădere de 5 mil. tone față de ce a eliberat WASDE în raportul din 8 martie 2023 (40 mil. tone față de 47 mil. tone, WASDE februarie). Și am plecat de la 52 mil. tone.

BRAZILIA nu s-a clintit, rămânând la 125 mil. tone, conform WASDE din martie 2023. Și în regiunea Mato Grosso, recuperarea întârzierii însămânțării Safrinha este ca într-o cursa contra-cronometru. Fermierii brazilieni rulează la maximum pentru însămânțare și credem că vor reuși să termine.

CBOT PORUMB ZCK23 MAY23 – 617 c/bu (-22 c/bu = -8,7 USD/tonă față de săptămâna trecută)

GRAFIC TREND PORUMB CBOT – ZCK23 MAY23

INDICAȚII PREȚ PORUMB DIVERSE ORIGINI

CAUZE ȘI EFECTE

PROFIT TAKING-ul de la lichidarea lunii martie 2023, Euronext și CBOT, afectează în mod clar și porumbul. Inevitabil, corecția trebuia să urmeze, tangențial cu cea a grâului. Fondurile au lichidat prin sell-off și au reînceput timid să intre. Însă corecțiile pozitive sunt vagi.

Este în mod clar un efect de anulare al cauzelor din piața fizică. Pe de o parte, dezastrul Argentinian ce este compensat parțial de viguroasa arătată de Brazilia și suportul dat de SUA care nu are volume strălucite de vânzări (deci poate compensa). Pe de altă parte, avem volumele din Ucraina care oferă suport Uniunii Europene, la prețuri mult reduse față de normal și care, la rândul lor, compensează problemele din Argentina. Și să nu uităm Brazilia, care are avans în fața SUA în ceea ce privește exporturile de porumb. Iar Brazilia suplinește cu succes Uniunea Europeană.

Ce va urma? O perioadă calmă și de acalmie pe piața prețului porumbului. Calmul va fi generat de faptul că avem factori ce sunt luați în calcul și anume:

- Dezastrul argentinian este luat în considerare de traderi și algoritmii din CBOT.

- Așteptarea în ceea ce privește prelungirea coridorului va fi una scurtă. Pe 18 se închide actuala perioadă, dar astăzi, când citiți raportul, o delegație rusă va merge la Geneva pentru o discuție cu ONU. Mare atenție la detalii, Turcia nu mai apare ca broker! Știm de ce. Pentru că a închis pasajul pentru Rusia prin Bosfor pentru mărfuri. Și aici vorbim despre semiconductori și cipuri.

- Va începe în emisfera nordică însămânțarea porumbului și gradul de atenție va fi mutat pe modul „așteptare” pentru a fi evaluat ritmul de însămânțare și suprafețele aferente emisferei nordice (din care enumerăm: SUA, Uniunea Europeană, Ucraina și Rusia), concomitent cu observarea emisferei sudice (tangoul în doi: Brazilia și Argentina).

- Vremea va pondera prin efectele sale sau va potența, dacă nu este darnică cu precipitațiile. Însă La Nina s-a terminat, astfel că La Nino are rolul său de acum înainte. Și, în general, este darnic cu cei cu care La Nina a fost nemiloasă.

STATUS LOCAL

Cotațiile rapiței în paritatea CPT Constanța au ajuns la nivelul de 460 EUR/tonă, conform formulei de calcul, AUG23 minus 30-35 EUR/tonă. Recolta nouă are aceeași modalitate de calcul în contul unităților de procesare, și anume nivelul de AUG23 minus 35 EUR/tonă.

CAUZE ȘI EFECTE

Extras din raportul precedent: „Timpul nu se mai întoarce înapoi, iar lunile mai și iunie 2022, cu atât mai puțin. Însă acest nivel de stocuri va îngreuna, la rândul său, vânzările viitoare. Speranțele mai pot trăi maxim 1-2 luni. Totul depinde de ce se întâmplă în Ucraina. Însă după ce am depășit zilele de 24 februarie și am început să intrăm în luna martie, putem spune că nimic extraordinar nu se va întâmpla, iar prețul nu va putea urca.”

Rapița sare de-a dreptul în prăpastie. Este poate prea dură imaginea, dar așa putem asimila tot ceea ce s-a întâmplat în ultima săptămână. Cu un nivel dramatic de scădere, de 44 EUR/tonă față de săptămâna precedentă, ea este victima propriului succes.

Întotdeauna ceea ce crește, scade. Întotdeauna ceea ce se umflă, se dezumflă. Iar rapița nu a făcut excepția. Expresia „Nimic nu durează pentru totdeauna” are acoperire. Culturile europene arată favorabil, culturile din Ucraina de asemenea, iar volumele stocate în speranța unei creșteri amețitoare au făcut ca fermierii din România să nu vândă rapița.

Iar ca premium-ul să se îngusteze și să vedem AUG23 minus 10 sau minus 5 EUR/tonă în acest moment, sunt slabe speranțe. Acoperirea există până la noua recoltă, stocurile poate vor trece înspre noua recoltă, deci nu există probleme de aprovizionare. O problemă există și, din păcate, tot în curtea fermierului este – logistica și disponibilitatea sa. Costurile mari vor penaliza, la rândul lor, prețul rapiței, iar depozitarea excesivă a recoltei vechi a generat deja în multe ferme deprecieri ale mărfurilor, acestea nemaiputând fi comercializate.

Și, dragi fermieri, să nu uitați că ceea ce astăzi doare, mâine poate fi o lecție foarte bine învățată.

Față de vârful de 841 EUR, MAY22, astăzi avem o scădere halucinantă de 348 EUR. 70% din valoarea rapiței aferentă lunii MAY22 s-a dus. Ca întotdeauna, prețul cel mai ridicat îl afli după ce a trecut, asta dacă nu crezi informațiile corecte generate de raportul nostru. Iar ultima săptămână, cu scăderea de 45 de EUR, a întărit spusele noastre din ultimul raport. Nimic nu va schimba traseul prețului rapiței.

EURONEXT RAPIȚĂ – XRK23 MAY23 – 493 EUR (-45 EUR față de săptămâna trecută)

GRAFIC TREND RAPIȚĂ EURONEXT – XRK23 MAY23

La fel: From Zero to Hero and back to Zero. Ne-am întors la nivelul din 22 septembrie 2021, cu un minus față de vârful din mai de 348 EUR. Absolut neverosimil.

STATUS REGIONAL

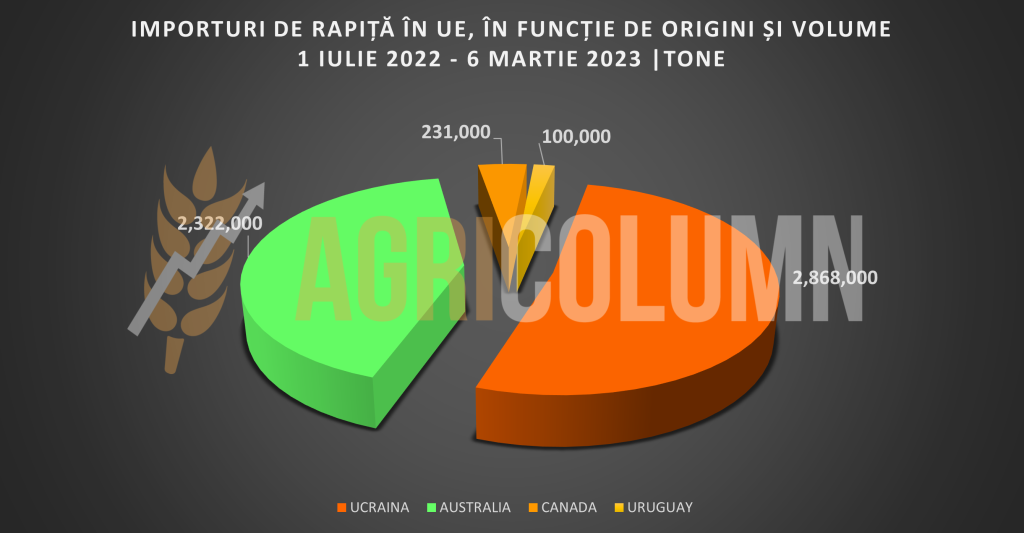

UNIUNEA EUROPEANĂ și importurile de rapiță. Graficul nostru va vorbi mai bine decât oricine.

STATUS GLOBAL

AUSTRALIA primește un upgrade de recoltă de 1 mil. tone, de la 7,2 la 8,2 mil. tone. În același timp însă, revenirea lui El Nino va restaura producția Australiei în sezonul următor, la 5,7 mil. tone.

ICE CANOLA RSK23 MAY23 – 777,8 CAD (-44 CAD față de săptămâna trecută)

GRAFIC TREND ICE CANOLA – RSK23 MAY23

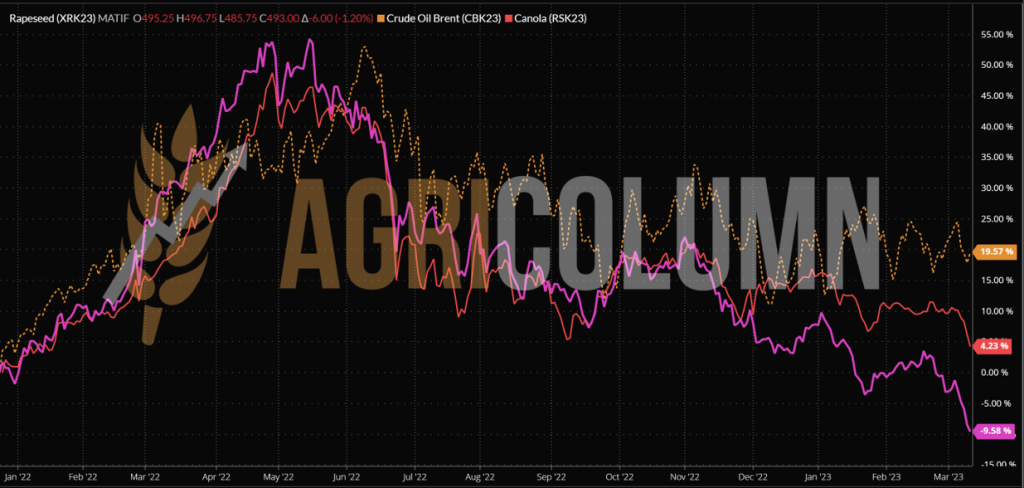

GRAFIC COMPARATIV. CORELAȚIE PETROL-RAPIȚĂ-CANOLA

The fall without noise of rapeseed.

CAUZE ȘI EFECTE

EXTRAS DIN NUMARUL PRECEDENT: „Abundența de materie primă, importurile din Australia care au trecut de 2 milioane de tone în Uniunea Europeană, prognoza de recoltă viitoare de 19,6 milioane de tone conduc către concluzia unică că rapița nu poate genera spike-uri viitoare. Rusia va intra la însămânțare în aprilie, identic cu Australia și Canada. India va produce sub nivelul sezonului trecut, dar suficient. Australia nu va mai genera 7,2 milioane de tone căci La Nina se termină și intră în ENSO, astfel că vizualizăm un nivel apropiat de media multianuală de 5,7 milioane de tone în acea zonă.”

Și am ajuns aici. Am scris despre acest moment, am prognozat scăderea rapiței și iată că prăbușirea fără zgomot s-a întâmplat. Ce urmează acum?

Australia va exporta masiv în Uniunea Europeană până la nivelul de 3,3-3,5 milioane de tone în acest sezon. Procesarea Uniunii Europene este acoperită. Ucraina exportă rapiță în același ritm.

Culturile arată bine în Uniunea Europeană; arată bine și în Ucraina și Rusia.

Vom vedea rapița la nivel de 470 EUR în indicația Euronext? Cu siguranță, sunt cele mai mari șanse ca acest lucru să se întâmple. Epoca de aur a rapiței s-a încheiat. Este suficientă acoperirea existentă, iar stocurile locale o penalizează drastic în perspectiva noii recolte.

Vă rog să priviți doar acest grafic și răspunsul în ceea ce privește rapița va veni singur. Măsurăm MAR21 cu MAR23!

Înainte de a trece la semințele de floarea-soarelui, vă rog să vizualizați compoziția trend-ului asociat: grâu (verde), porumb (portocaliu), rapiță (magenta). Și cred că oricine poate vedea cu minte limpede tot ce a fost și tot ce va fi.

STATUS LOCAL

Portul Constanța cotează semințele de floarea-soarelui la valori cuprinse între 480-490 USD/tonă. Efectul celorlalte materii prime a sosit neîntârziat și asupra semințelor de floarea-soarelui.

CAUZE ȘI EFECTE

Nimic schimbat la nivel local. Aceeași reticență în a vinde semințele. Din păcate, vârful de 580-585 USD/tonă a trecut și am trecut și de bariera lui 10-13 martie. Această barieră era maximum de timp de așteptare ca cererea să crească. Însă stocurile de ulei nevândute din Ucraina și transferul materiei prime prin România nu au cauzat acest lucru. Fermierii trebuie să vândă mărfurile. Prețul uleiului este scăzut și acoperirea există. Ne mai despart doar 3 luni de procesare până la reviziile anuale. Și îndrăznim să vedem semințele de floarea-soarelui recoltă nouă la un nivel de 450-470 USD/tonă.

STATUS REGIONAL

UCRAINA. Identificăm o lipsă persistentă de interes de cumpărare pentru uleiul de floarea-soarelui din regiunea Mării Negre, care a condus la o activitate scăzută.

Volumele spot de ulei de floarea-soarelui au fost oferite la 1.140 USD/tonă, CIF Mersin, în timp ce ofertele cumpărătorilor s-au auzit la 1.100 USD/tonă, CIF Mersin. Interesul cumpărătorilor în porturi s-a situat la 950 ISD/tonă, CPT Pivdennyi, în timp ce numărul de oferte a rămas scăzut.

Exporturile de ulei de floarea-soarelui sunt scăzute, terminalele sunt inundate în Ucraina. Prețurile la procesatorii de floarea-soarelui au scăzut la 389-415 USD/tonă, în scădere cu 25-38 USD/tonă față de săptămâna precedentă, pe fondul încetinirii vânzărilor fermierilor.

STATUS GLOBAL

INDIA impune o taxă de import de 5,5% asupra uleiului de floarea-soarelui, ceea ce bate un cui final în exporturile ucrainene de ulei brut din Pivny-Odessa-Chornomorsk spre această destinație. Prin acest lucru, India sugerează că dorește să cumpere doar materie primă, însă acest deziderat este departe de a se putea îndeplini.

INDICAȚII PREȚ OLEAGINOASE ȘI ULEI DIVERSE ORIGINI

CAUZE ȘI EFECTE

EXTRAS DIN RAPORTUL PRECEDENT: „În acest moment, pe fondul scăderii prețului la uleiul de soia în complex, nimic nu poate ajuta semințele de floarea soarelui. Admit că, din punct de vedere tehnic, nivelul estimat de 575-580 USD/tonă a fost atins acum ceva vreme și nu mai există niciun fundament în piața fizică de care să depindă o potențială creștere de preț.”

Într-adevăr, prețurile nu mai sunt susținute. Căderea de sus a tuturor prețurilor materiilor prime generate de lichidările MAR23 pe burse a determinat, ulterior, și prețul semințelor să scadă. Conform WASDE, nivelul producției de semințe de floarea-soarelui la nivel global scade cu 0,48 milioane de tone. Argentina este cotată cu un minus de 0,3-0,4 milioane de tone, restul sunt reașezări de producție.

Procesarea rămâne la același nivel de 48,97 milioane de tone. Stocurile finale scad prin diminuarea producției de la 4,85 la 4,37 milioane de tone.

Producția de ulei de floarea-soarelui rămâne stabilă la 20,58 milioane de tone. Totul pare a fi echilibrat în acest moment: producțiile, procesarea, producția de ulei, stocurile de materie primă, stocurile de ulei brut, exportul și consumul.

Stocurile de semințe de floarea-soarelui sunt în prezent neobișnuit de mari în Uniunea Europeană (în special în Bulgaria și România), iar acest aspect va menține procesarea în UE la un nivel foarte ridicat pe tot parcursul acestui sezon.

În răstimpul rămas, nu prea mai sunt multe lucruri ce se pot întâmpla. O eventuală închidere a coridorului ar cauza un aflux mult mai mare de materie primă pe canalele consacrate și, implicit, un preț mult mai redus, pe fondul ofertei mult mai generoase.

STATUS LOCAL

În România, indicațiile de preț pentru soia sunt la nivelul de 530 USD/tonă, DAP unități de procesare pentru soia non-GMO.

STATUS REGIONAL

UNIUNEA EUROPEANĂ a atins un nivel de peste 7 milioane de tone de soia importate. Originea importurilor este condusă de SUA, cu un nivel de 3,56 milioane de tone, urmate de Brazilia cu 1,92 milioane de tone. Tabloul este completat de Ucraina cu 0,77 milioane de tone, Canada cu 0,6 milioane de tone și Uruguay cu 0,12 milioane de tone. Prognoza europeană de producție a boabelor de soia este în creștere cu 28% de la an la an, până la nivelul de 3,2 milioane de tone.

STATUS GLOBAL

BRAZILIA: Recolta va fi un record, chiar și cu unele probleme de randament în sud.

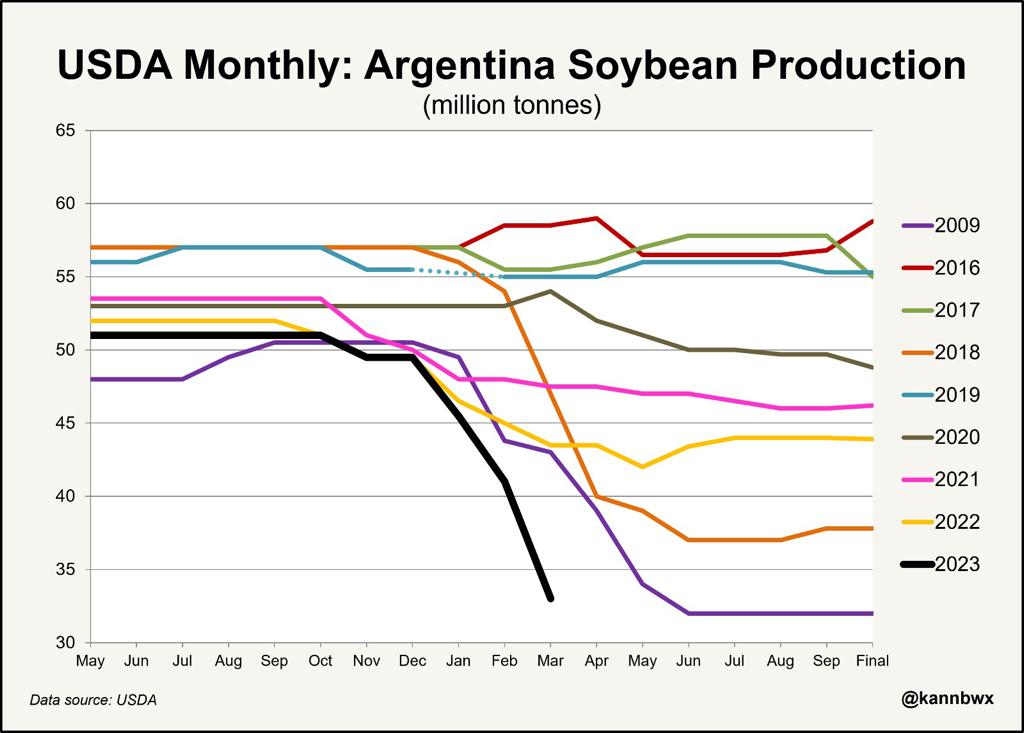

ARGENTINA: Volumele sunt mici, însă comercianții și analiștii le raportează ca fiind și mai mici decât în realitate, având interesul să tranzacționeze pe acele piețe și, evident, să influențeze prețul. Pare că recolta va fi în zona de 30 milioane de tone sau mai mare și asta va necesita importuri record de soia din Paraguay, Uruguay și Brazilia pentru a conduce procesarea. Rosario Grain Exchange indică 27 milioane de tone producție soia în Argentina față de 33 milioane estimate de WASDE.

Producția de soia din Argentina este, în momentul de față, similară cu situația din 2009. Sursa: USDA via Karen Braun @kannbwx.

CHINA: Volumul importurilor de soia din China pentru ianuarie/februarie a fost aproape record, cu toate problemele legate de cerere despre care se vorbește acolo și acest lucru îi pune în ritmul de a atinge estimarea actuală USDA de 96 mil. tone.

CBOT SOIA ZSK23 MAY23 – 1.507 c/bu (-11 c/bu față de săptămâna trecută)

TREND GRAFIC SOIA – ZSK23 MAY23

Boabele de soia sunt singurele care nu au suferit extrem la lichidarea martie 2023. Este simplu. Nivelul global de producție este de circa 300 milioane de tone, China cumpără circa 33%, iar astfel, deficitul din Argentina de circa 18-20 milioane de tone nu poate fi acoperit de nicio altă origine. 20 milioane de tone înseamnă 6.7% din producția globală. Diferența între cele două săptămâni de raportare este negativă, într-adevăr, dar de doar 11 c/bu, adică 4 USD/tonă.

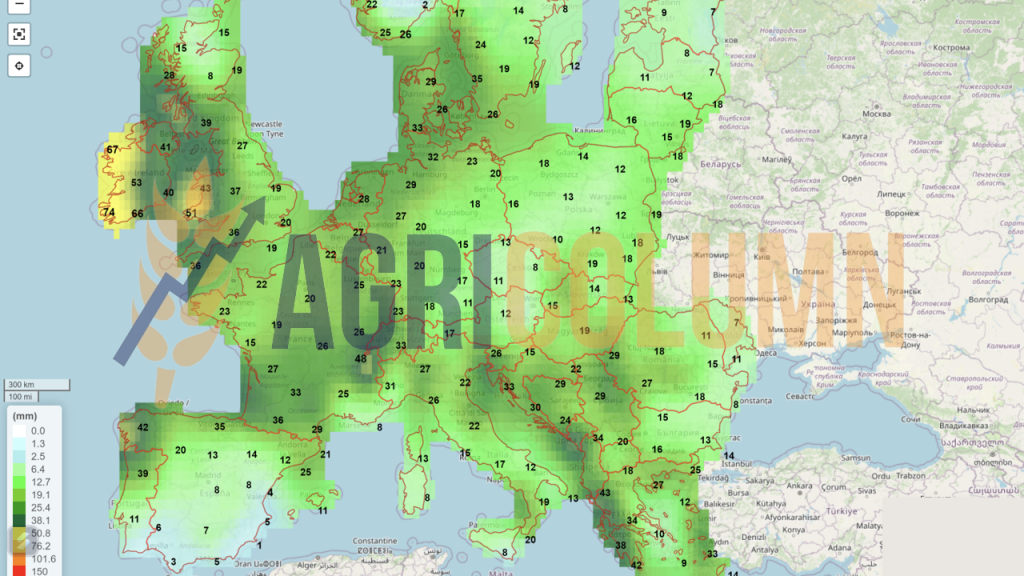

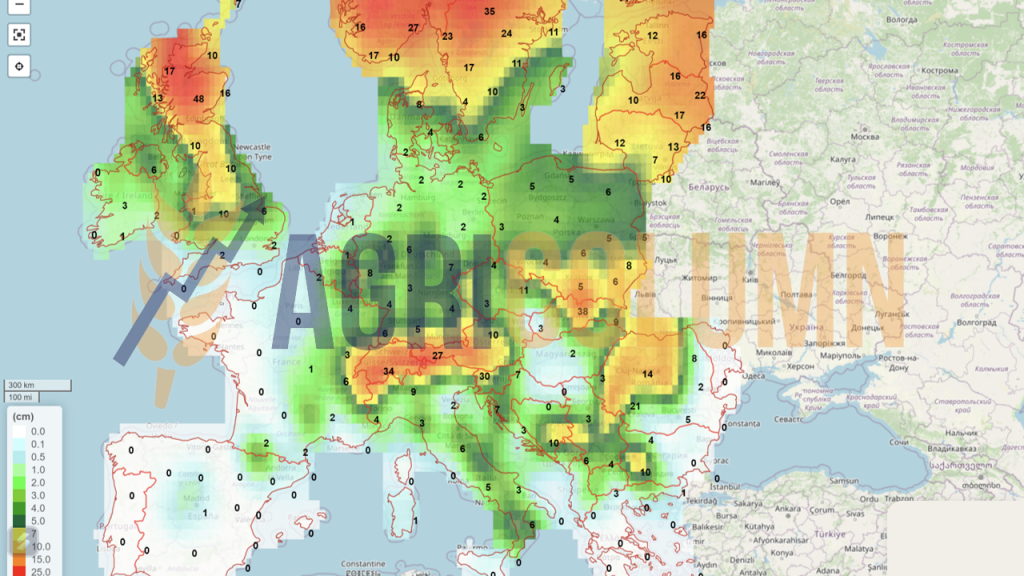

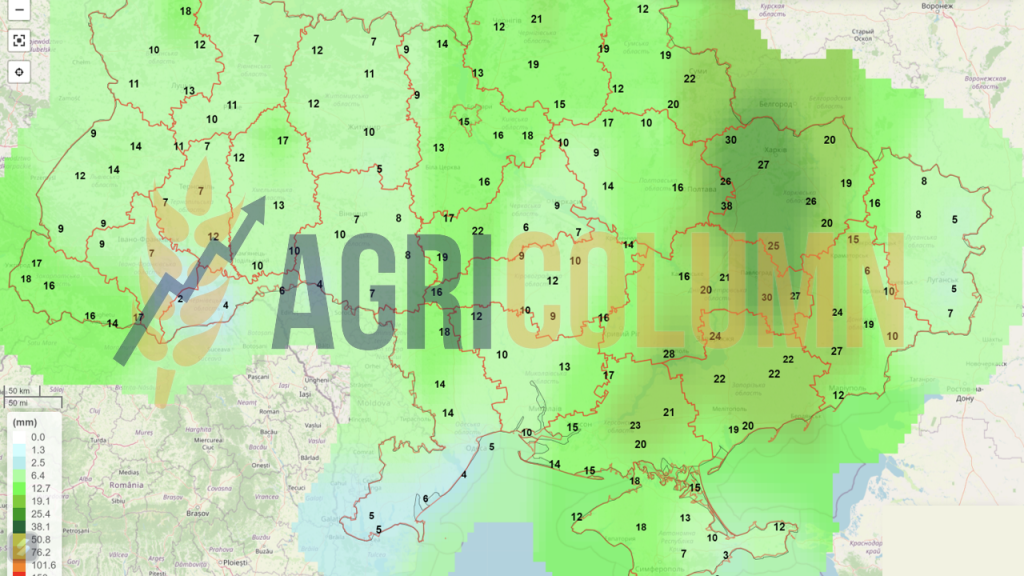

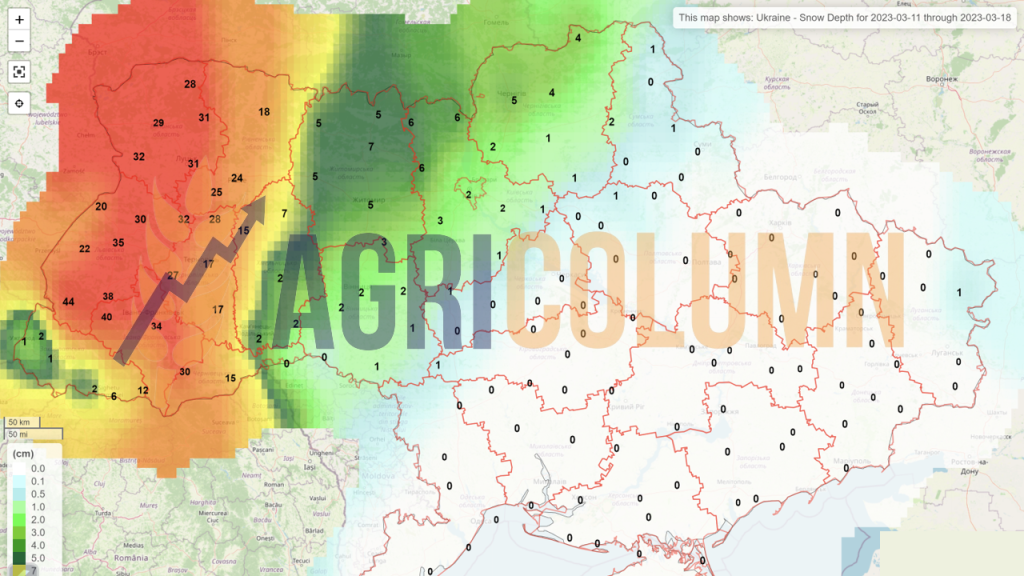

11-19 martie 2023

România (ploi)

România (zăpadă)

Europa (ploi)

Europa (zăpadă)

Ucraina (ploi)

Ucraina (zăpadă)

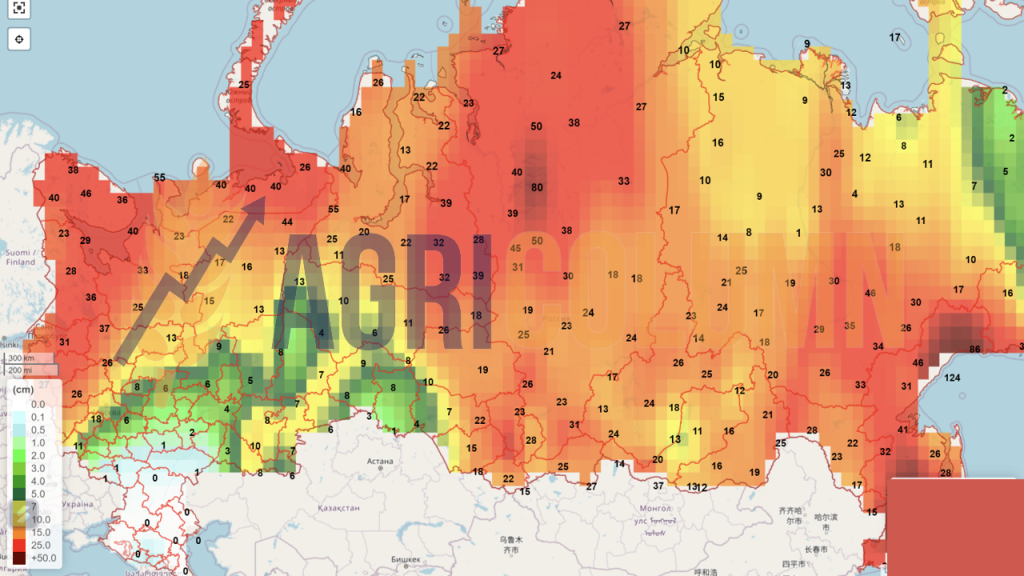

Rusia (zăpadă)

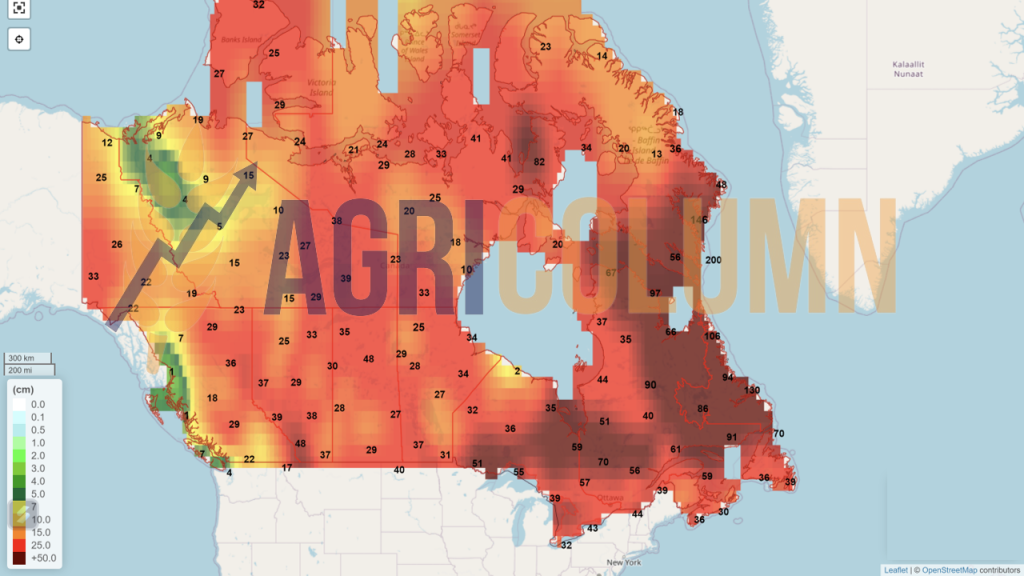

Canada (zăpadă)

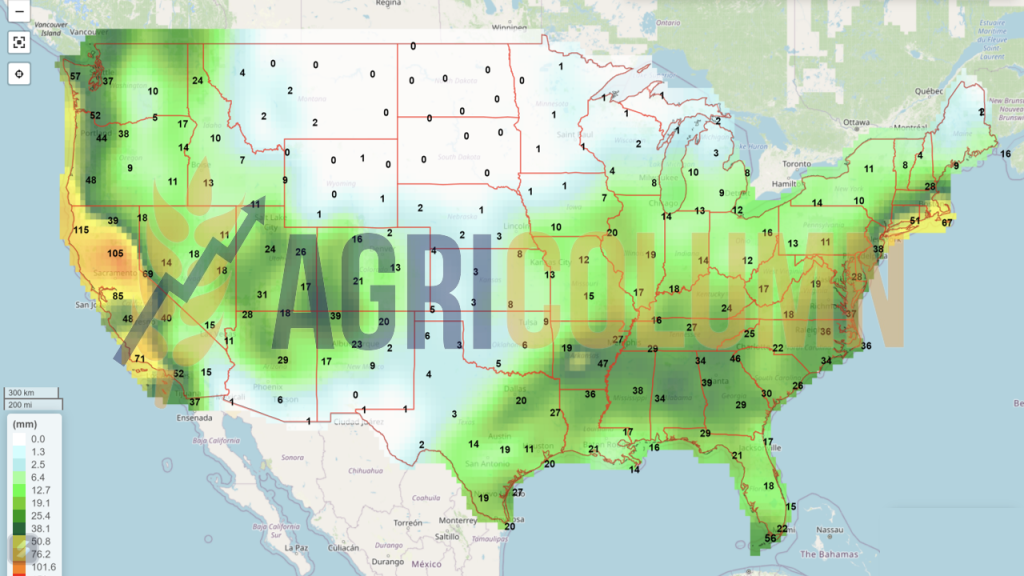

SUA (ploi)

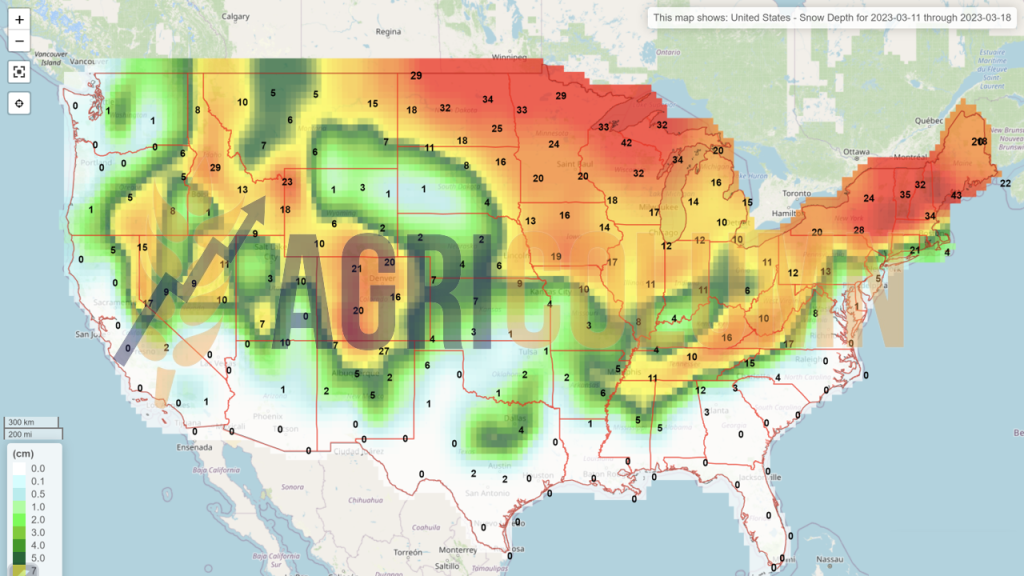

SUA (zăpadă)

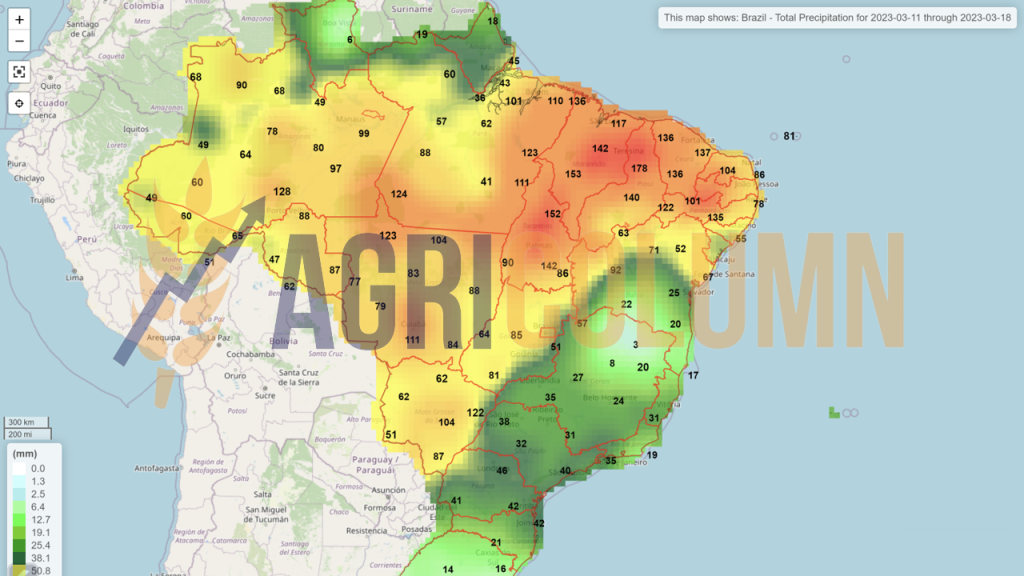

Brazilia

Argentina

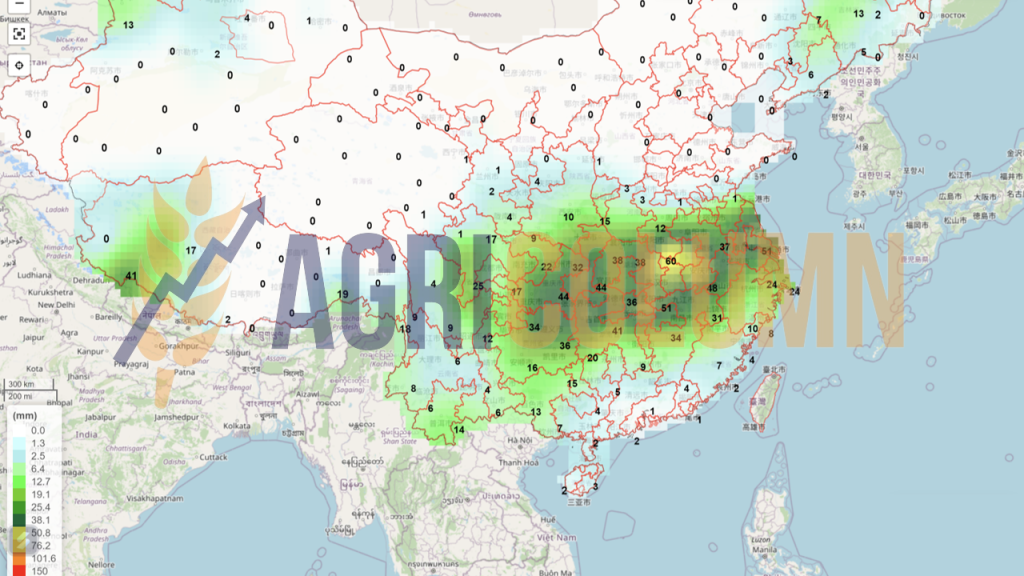

China (ploi)

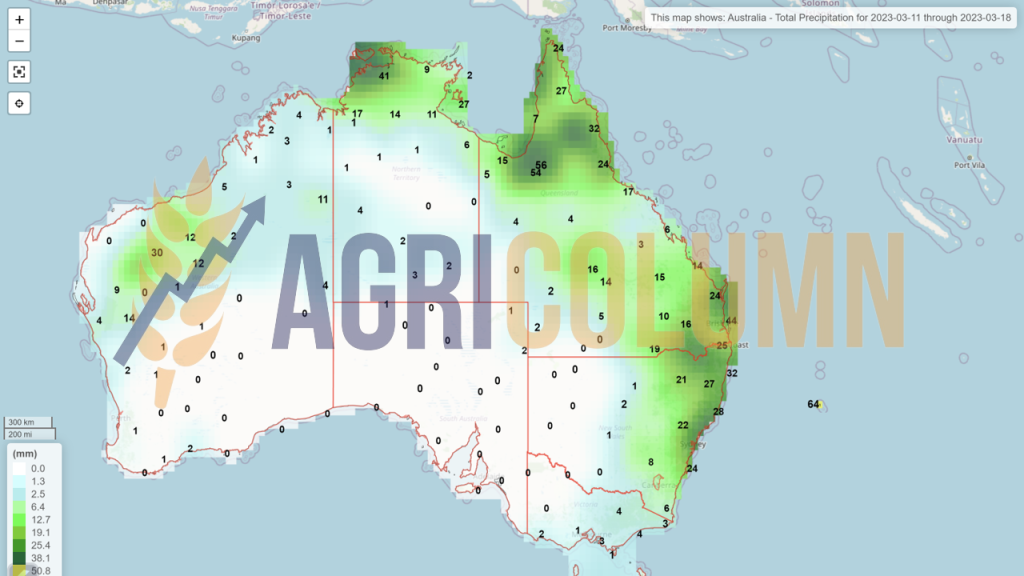

Australia