Raportul de piață din această săptămână conține informații despre:

- Piața grâului

- Piața orzului

- Piața porumbului

- Piața semințelor de rapiță

- Piața semințelor de floarea-soarelui

- Piața boabelor de soia

- Paritatea EUR-USD

- Energia fosilă

- Prognoza meteo

Piața grâului

Indicațiile grâului în Portul Constanța au atins nivelul de 278 EUR/tonă în paritatea CPT. Este, practic, o continuare firească a ciclului de viață al prețului generat de cerere și ofertă. În țară, grâul se tranzacționează deja la nivelul de 275-277 EUR/tonă CPT unitățile de procesare, semn al dorinței de aprovizionare din partea acestora din urmă.

Fermierii simt deja nivelul ca unul generator de profit și mărfurile încep să se miște între vânzători și cumpărători. Înregistrăm deci tranzacții pe piața locală, un semn că recoltarea porumbului s-a încheiat în zonele de sud a României și nevoia de lichiditate financiară își face loc în curțile fermierilor.

WASDE a întărit încă o dată statusul la nivel global. Grâul este cel mai important element social, iar el nu este suficient în acest moment pe glob. Cu o producție subțiată din nou, cu un consum mai mare decât producția, cu un nivel al stocurilor mai mic decât estimarea din octombrie, grâul a devenit cea mai râvnită marfă. Echivalența lui este cu a metalelor prețioase, ca să folosim o metaforă. Avem deci ca reper o producție de 775 mil. tone, un consum de 787,5 mil. tone și stocuri degradate cu 1,4 mil. tone, până la nivelul de 275,8 mil. tone la nivel global.

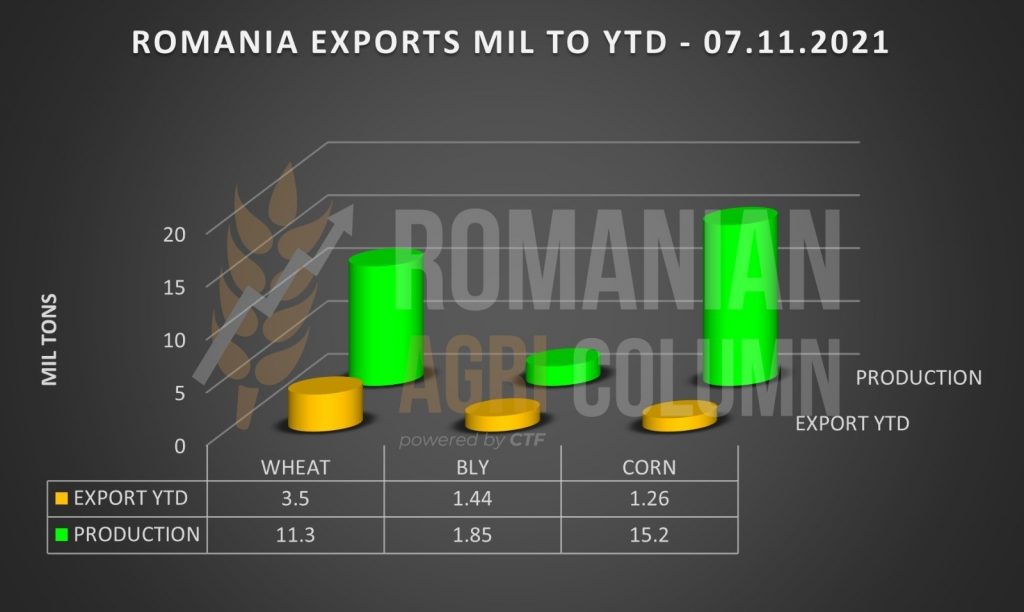

România a generat un nivel de recoltă de peste 11 mil. tone, nivel care a primit un upgrade în ultimul raport WASDE, până la valoarea de 11,3 mil. tone. Însă până la data de 7 noiembrie 2021, România a exportat 3,5 mil. tone de grâu din potențialul de peste 7,5 mil. pe care-l monitorizam.

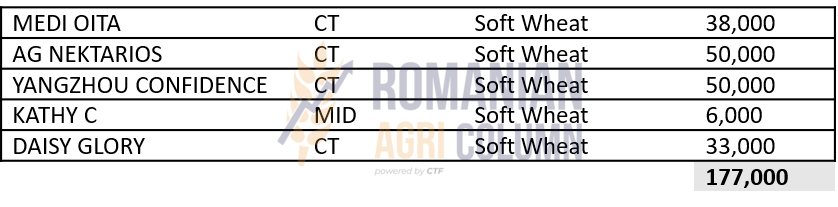

Însă dacă ne mai aruncăm o privire peste aliniamentul navelor din Constanța, acesta ne indică un volum de 177.000 tone aflate la încărcare și, dacă adăugăm ceea ce deja a plecat în ultimele zile, ne apropiem vertiginos de nivelul de 4 mil. tone exportate.

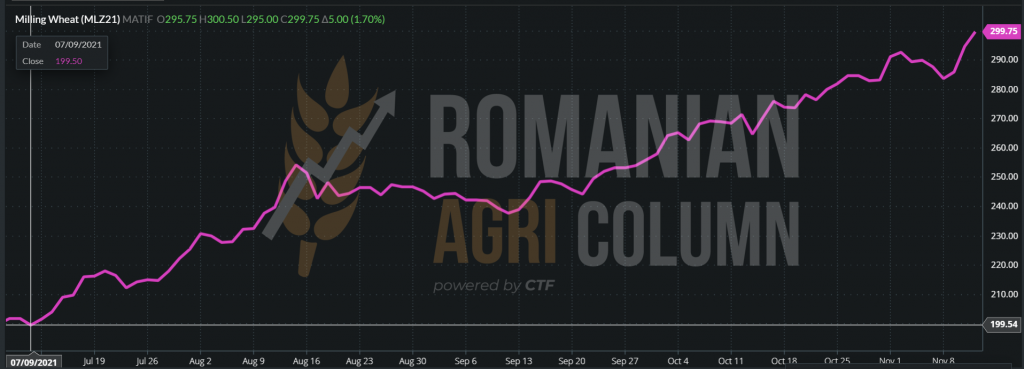

Reflecția în realitatea globală s-a exprimat pe data de 11 noiembrie 2021, când EURONEXT a tranzacționat la nivelul istoric al ultimilor 14 ani, de 300 EUR.

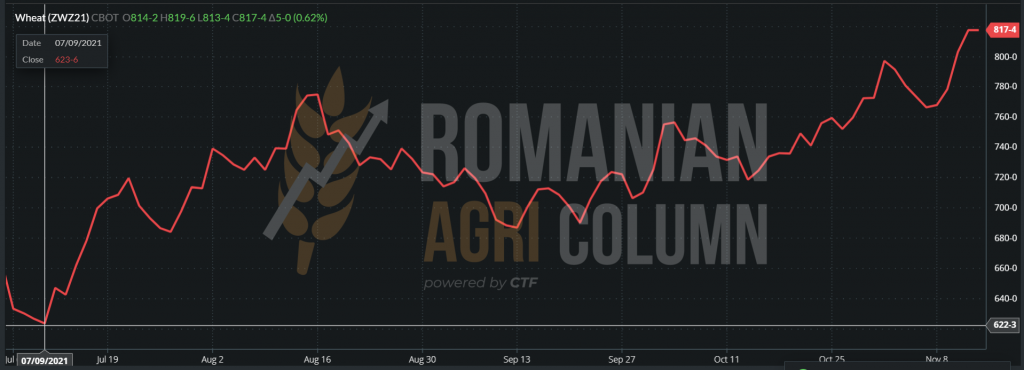

Este un moment bun de reflecție și pragmatism. De aceea vă inserăm un traseu al prețului grâului între două repere fixe, 9 iulie 2021 – 11 Noiembrie 2021. Sunt 5 luni și 100 EUR diferență de preț.

GRAFIC GRÂU EURONEXT 9 iulie (199,5 EUR) – 11 noiembrie 2021 (299,75 EUR). O diferență de +100.25 EURO

Pe partea cealaltă a oceanului, CBOT menține același ritm al prețului grâului în indicațiile sale bursiere, după cum urmează: ZWZ21 818 c/bu (+6 c/bu). Și aici avem parte de o premieră în cifre absolute. 818 c/bu este egal cu 300 USD.

9 iulie 2021: 623 c/bu (228 USD) – 11 noiembrie 2021 817 c/bu (300 USD) | + 72 USD

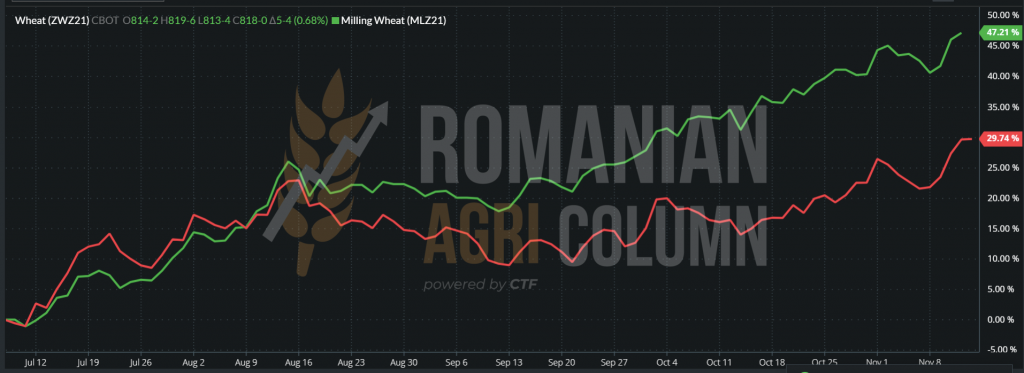

GRAFIC COMPARATIV CBOT ZWZ21 (linia roșie) – MLZ21 (linia verde)

După raportul USDA, scânteia care să genereze un nou raliu pe piață nu a întârziat să apară. Lucrurile se desfășurau aparent liniștite, indicațiile EURONEXT recuperaseră 2-2,5 EUR după scăderea la nivelul de 288 EUR generată de așteptarea eliberării raportului WASDE.

Însă ministerul agriculturii din Rusia a anunțat prin Dmitry Patrushev că, în cazul în care prețul grâului crește foarte mult, Rusia va modifica modalitatea de calcul a taxei, precum și introducerea unei cote de export. Reamintim că USDA cotează astăzi Rusia la 36 mil. nivel de export, în timp ce SovEcon a degradat nivelul la 34 mil. tone.

Agregat cu degradarea producției europene de 1 mil. tone, a producției UK cu 0,7 mil. tone, deși România a fost upgradată, raliul pe Euronext a început să ia proporții. Indicațiile au galopat efectiv către nivelul de 300 EUR. BSW indică deja 354 USD pntru DEC21. Conversia în EUR la paritatea de 1,144 (USD s-a întărit față de EURO) ne transferă la un nivel de 310 EUR FOB.

În tot acest context de cerere ce nu este acoperită din producție, de stocuri mai mici, de percepția generală cum că ne apropiem de o criză alimentară iminentă, ce va avea originea în ASIA, iar apoi se va extinde, avem câteva amendamente și două scenarii:

- Scenariul primar este unul ce urmează trendul de astăzi generat de o cerere neacoperită suficient. Avem la nivelul celor 7 mari exportatori de grâu cel mai scăzut nivel de stocuri aferente exportului din ultimii 6 ani. Avem în potențial 204 mil. tone ca cifră tranzacționabilă la nivel global, în creștere cu 7 mil. tone față de ultimele 10 zile. Trendul va continua până la sfârșitul lunii ianuarie, calendaristic a doua lună de iarnă. Apoi se vor vedea efectele iernii asupra potențialului de recoltă viitoare. Și lucrurile vor intra într-un platou generat de așteptare.

- Al doilea scenariu ar fi unul în care se forțează vânzarea grâului rusesc dinspre fermierii locali către cumpărători-exportatori. Presiunea exercitată de anunțul lui Patrushev, în condițiile în care rubla rusească este mult întărită în fața dolarului american față de anul trecut, va face ca fermierii să vândă masiv în spaima că o taxă mai mare și o cotă vor restricționa accesul către un preț mult mai bun. Iar grupul de cumpărători-exportatori din Rusia, afiliați firește, vor achiziționa masiv, urmând ca în lunile decembrie și ianuarie să exporte masiv la prețuri ridicate. Apoi va urma un anunț sec în care se va anunța renunțarea la modificarea taxei și a cotei de export. Urmarea va fi, cu siguranță, inundarea pieței de grâu rusesc (să nu uităm că Rusia a anunțat un nivel de 76-77 mil. tone bunker weight, iar producția lor a primit un upgrade de 2 mil. tone până la 74,5 mil. tone din partea USDA) și, implicit, o scădere masivă de preț.

ANALIZĂ

- Trendul pe următoarele 60-70 de zile va rămâne în tracțiune pozitivă.

- Corecțiile vor veni, dacă vor veni, în funcție de cele două scenarii de mai sus, dar nu mai devreme de 20-25 ianuarie 2022.

ROMÂNIA – nivel exporturi la data de 7 noiembrie 2021 (grâu – orz – porumb)

Piața orzului

Indicațiile orzului furajer încep să capete mai multă consistență în paritatea CPT Constanța, nivelul indicativ este deja la 240 EUR/tonă, semn că suportul grâului, precum și cererea împing prețul în sus.

Într-o licitație organizată de ODC Tunisia, s-au contractat 75.000 tone de orz furaj cu livrare 15 decembrie 2021 – 20 ianuarie 2022. Loturile de 25.000 tone s-au împărțit între Casillo (356,48 USD/tonă) și Viterra (359,48 USD/tonă, respectiv 359,88 USD/tonă), în paritatea C&F.

La nivel global, vedem o degradare a producției cu 1,75 mil. tone, până la nivelul de 146,24 mil. tone. Consumul la nivel global scade și el cu 1,46 mil. tone, până la nivelul de 150,32 mil. tone. Însă și în aceste circumstanțe, balanța rămâne negativă, cu un minus de 4 mil. tone. Stocurile globale rămân ancorate la nivel de 16,9 mil. tone.

Cererea mai mare provine din China (cu 0,5 mil. tone în plus, până la nivelul de 10,2 mil. tone) și Turcia (cu un plus de 0,9 mil. tone până la nivelul de 2,7 mil. tone). În schimb, cererea scade în Arabia Saudită cu 0,5 mil. tone, până la nivelul de 6,5 mil. tone.

Piața porumbului

Porumbul are indicații variabile în portul Constanța. Totul este conjugat cu perioada de livrare și vedem cotații care variază între 230 și 240 EUR/tonă în paritatea CPT. Lucrurile încep să se grăbească și ritmul de export capătă valențe, astfel că 20 noiembrie este un reper de final al plecării loturilor vândute. După aceea, prețul va suferi depreciere conform cu statusul global al producției versus consum.

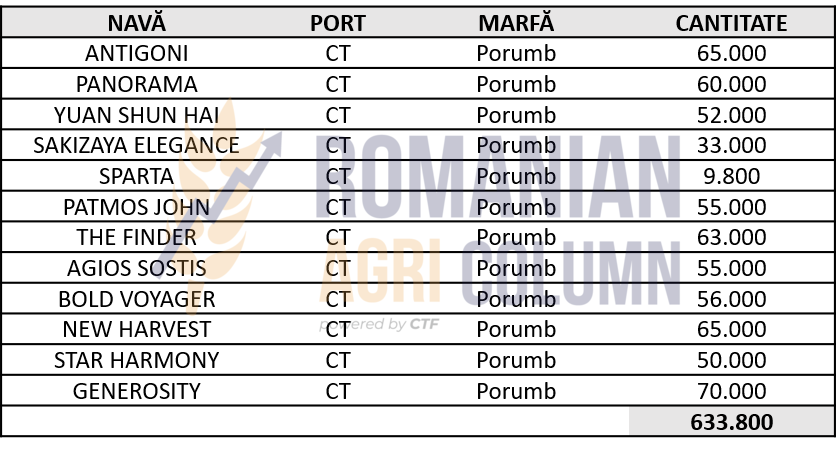

Inserăm încă de la început un status al navelor aflate la încărcare în portul Constanța spre a exemplifica cadența în aceste zile menționând totodată că România a exportat până la data de 3 noiembrie 2021 circa 1,3 mil. tone de porumb. Însă cu acest ritm, cifrele sunt depășite și depășim 2 mil. tone.

Căci raportul WASDE a generat o producție în creștere în zonele de originare. În SUA, avem un nivel estimat de 382,6 mil. tone, în creștere din productivitatea la hectar. În Uniunea Europeană, avem, de asemenea, randamente crescute în Franța, în Polonia și în Romania, ajungând la un nivel de recoltă total de 67,85 mil. tone.

Consecința firească a unui raport care a crescut producțiile la nivel global în principalele origini, concomitent cu un export lent al SUA înspre originea principală (China) va fi de ridicare a prețului, prin formularea basis minus premium, adică în jurul valorii de 230 EUR/tonă.

EURONEXT nu oscilează în prețul porumbului. Zilnic se acordează cu CBOT și indică valori apropiate de zilele precedente.

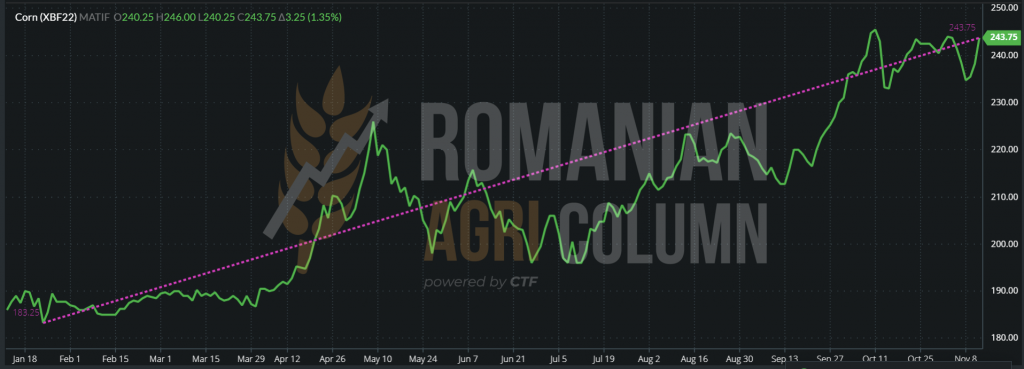

EURONEXT XBF22 – 243,75 EUR, cu suport din partea grâului (12 noiembrie 2021)

GRAFIC EURONEXT XBF22 – 22 ianuarie 2021 (183.25 EUR) – 12 noiembrie 2021 (243,75 EUR) | +60,5 EUR

În condițiile date de raport și anume producție crescută la nivel global cu 6,4 mil. tone, până la nivelul de 1.204,62 mil. tone, un consum crescut, dar care nu compensează producția, la care mai adaugăm un nivel crescut al stocurilor, avem o imagine de piață relaxată și fără presiune de achiziție generată de destinații.

Porumbul are însă caracteristici ce-l diferențiază de restul materiilor prime și anume uzul său, care poate fi uman, industrial și furajer, fiecare dintre segmentele enumerate având grupa sa de utilizări. În acest context, notăm următoarele:

- China a tranzacționat 10 nave de porumb din originea Ucraina, cu livrare noiembrie-ianuarie, semn că nivelul de preț generează încrederea că ajuns la un nivel acceptabil de aprovizionare.

- China a achiziționat 4 cargouri de porumb din US GULF, de asemenea. Indicația că prețul este unul normat pe așteptările lor se confirmă.

- Activitatea intensă de tranzacționare, de lichidare a unor poziții pe bursă indica o scădere a nivelului de preț.

- În continuare, originea ucraineană este mult mai competitivă logistic față de cea americană a US GULF și a țărilor exportatoare din America de Sud (Brazilia fiind competitivă însă după dezastrul din acest an), nu generează volum foarte mare.

- Ca o ultimă notă, DALIAN, bursa chinezească de porumb, indică o creștere a prețului. Acest lucru se întâmplă din cauza excesului de umiditate în recoltare, care generează costuri de uscare ce sunt înglobate în prețul final al mărfurilor.

Prețurile mărfurilor sunt influențate de logistica în origini și inserăm indicații primare pentru o bună vizualizare a lor:

În ciuda progresului lent al exportului american de porumb, remarcăm creșterea previziunilor de import chinezesc până la nivelul de 29,5 mil. tone, față de cele 26 mil. prognozate inițial. Este în logica lucrurilor, ținând cont de estimările neoficiale ale Goldman&Sachs de 35 mil. tone în sezonul 2021-2022. Iar acțiunile din noaptea de 11 spre 12 noiembrie exprimate mai sus, ne întăresc presupunerile. Mai mult decât atât, cu o diferență mare între grâul de furaj și porumb, luând ca reper EURONEXT, momentul de trecere la furajarea cu porumb de la cea cu grâu de furaj în China credem că a început. Avem o diferență de 50 de euro, suficientă pentru luarea unei decizii.

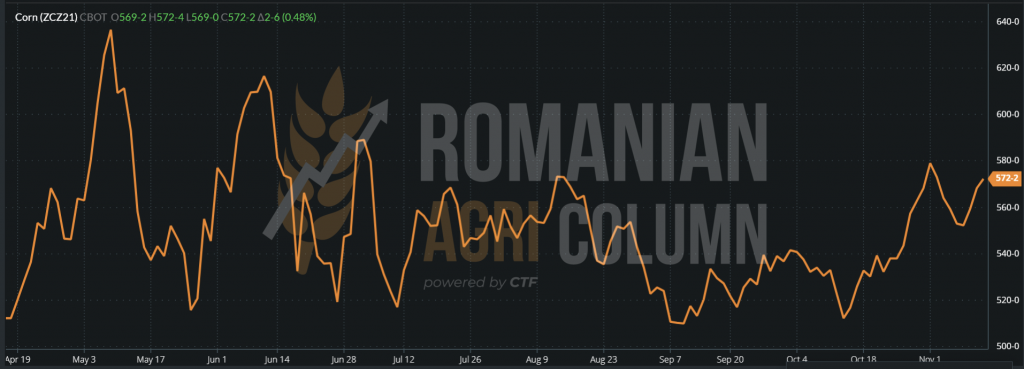

CBOT indică o creștere lentă. Aceasta este generată de suportul grâului în ansamblu. ZCZ21 +2 c/bu (0,79 USD), până la nivelul de 572 c/bu (225,18 USD)

Graficul trendului ZCZ21 CBOT ne indică o revenire foarte lentă după scăderea generată de iminența raportului USDA și, implicit, a previziunilor de recoltă americană stabilă și în creștere.

ANALIZĂ

- Estimările noastre cu privire la traseul ciclului de viață al prețului porumbului se regăsesc în activitatea globală din ultima săptămână

- Dezvoltarea va fi de durată. Tracțiunea porumbul va fi generată de schimbarea de furajare din China, lipsa recoltelor din America Centrală, cererea asiatică și, nu în cele din urmă, de suportul dat de grâu în complex.

- Cererea de etanol va fi și ea determinantă în perioada următoare, în special după depășirea valului 4 al pandemiei la nivel global.

Piața semințelor de rapiță

Anticipările noastre în ceea ce privește prețul rapiței se confirmă. Suntem la jumătatea lunii noiembrie și procesatorii sunt extrem de interesați de stocurile de rapiță rămase nevândute. Poziționarea FEB22 la nivelul de peste 700 EUR/tonă face ca prețul pe care vânzătorii l-ar putea obține din partea procesării interne să se situeze la break-even, adică FEB22, fără niciun discount de Premium față de basis.

În același context, portul Rotterdam indică un nivel de 1.580-1.600 EUR/tona de ulei brut, iar indicațiile FOB CVB pentru rapiță recolta 2021 sunt setate la nivelul de 810 USD/tonă. Cu o paritate de 1,1475, avem fix indicația FEB22, adică 705 EURO/tonă.

Primele opțiuni de vânzare forward au apărut deja în piața locală, la un nivel de basis AUG22 cu un discount Premium de 25 EURO/tonă, plus costurile de transport aferente din FCA Fermă până în portul Constanța sau la Procesator.

Inversul de recoltă este însă foarte mare astăzi, judecând prin exprimarea lui în cifre absolute, și anume 115 EUR. Mecanismul este însă influențat mult de ceea ce se va întâmplă peste iarnă, iar cu siguranță, inversul de recoltă se va modifica din ambele capete ale intervalului. În două scenarii pe care nu le expunem încă, vom avea scurtarea inversului din recoltă veche spre recolta nouă, concomitent cu o creștere a indicației de recolta nouă. Al doilea scenariu, ce implică mai mulți factori, ar putea crește basis-ul noii recolte în detrimentul recoltei vechi. Ce guvernează ecuația de basis AUG22 pe termen de 4-5 luni de acum înainte? VREMEA, CEREREA, INFLAȚIA ȘI POLITICA. Însă cu siguranță se vor întâmpla multe pe intervalul Q1 – Q3 2022.

Inserăm deci indicațiile EURONEXT pentru a observa basis-urile FEB22 și AUG22, precum și diferențele dintre ele.

De asemenea, urmărind traseul prețului rapiței în ultimul interval de timp pe care-l setăm la 12 luni, vom remarca câteva lucruri, și anume:

- Cererea marcată de oferta redusă, ce a condus rapița pe un traseu ascendent și abrupt în același timp.

- Susținerea oferită din partea energiei fosile, precum și din partea sectorului VEGOILS.

- Vedem și un complex de factori care vor oferi susținere și pe viitor și-I nominăm ca fiind cererea în complexul uleiurilor vegetale pentru reducerea amprentei de carbon la nivel global, precum și includerea mult mai definită a uleiului de rapiță ca destinație în consumul uman, din cauza unei crize alimentare care se prefigurează tot mai pregnant în orizontul apropiat.

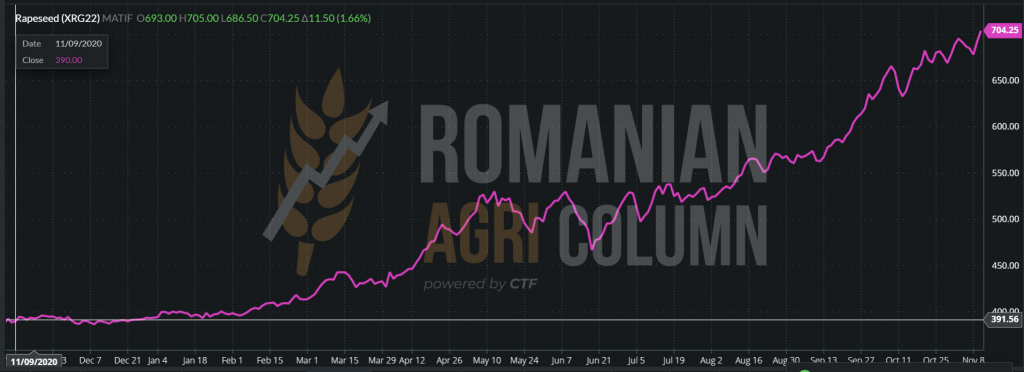

9 noiembrie 2020 – 11 noiembrie 2021 | 390 – 704 = +314 EUR

De partea cealaltă a Oceanului Atlantic, notăm atingerea de către canola a nivelului de peste 1.000 CAD/tonă. Estimările noastre cu privire la nivel au fost îndeplinite în acest moment. În ședința de tranzacționare din 10 noiembrie 2021, canola a câștigat în indicația RSF22 JAN22 + 15 CAD.

Piața semințelor de floare-soarelui

Indicația de preț pentru semințele de floarea-soarelui în portul Constanța pleacă de la un nivel de 630 USD/tonă și urcă în unele cazuri la nivelul de 660 USD/tonă. Neavând o bursă implicită, floarea-soarelui se bazează doar pe relația prețului uleiului brut (CSFO), care alternează între diferite origini, pe bază de ofertă și proximitate.

Astfel, nivelul de 660 USD/tonă este oferit de exportatorii ce doresc să suplinească destinațiile cu care au relații contractuale îndelungate și care doresc materia primă pentru a suplini procesarea. Trebuie spus, de altfel, că aceste destinații sunt exclusiv intra-comunitare, menționând aici Franța, Spania și Nordul Europei.

Însă în acest moment, fermierii nu doresc să vândă semințele de floarea-soarelui. Degradarea în preț care a acționat pe proximitatea din bazinul Mării Negre, respectiv a Ucrainei (unde sunt extrem de multe unități de procesare aparținând în general companiilor multinaționale), a afectat prețul materiei prime și în România. Fermierii au alte așteptări de preț pentru semințe, astfel că notăm lipsa tranzacțiilor importante în aceasta perioadă de timp.

INDICAȚII CSFO PRINCIPALELE ORIGINI

Însă notăm declarația Rusiei din seara zilei de 10 noiembrie 2021, în care se setează un nou index al prețului uleiului brut FOB porturi rusești, ce prin creșterea sa setează implicit un nou nivel de taxă de export. Prin urmare, indicele de preț al uleiului brut de floarea-soarelui pentru decembrie a fost setat la 1.395,4 USD/tonă, de la 1.277,9 USD/tonă în noiembrie. Taxa de export pentru uleiul de floarea-soarelui în decembrie va fi de 276,7 USD/tonă, în creștere cu 82,2 USD sau 42,26%, de la 194,5 USD/tonă în noiembrie.

Această mișcare a Rusiei pe care o anticipam deschide efectiv calea revigorării prețului semințelor de floarea-soarelui, pe același principiu de proximitate. Ucraina, la rândul ei, va crește prețul uleiului brut, drept consecință firească și astfel, materia primă va deveni mai scumpă. Rusia, în dorința de a-și proteja piața internă, oferă suport prețului materiei prime. Și admitem că este în logica lucrurilor ca materia primă să primească un nou impuls.

ANALIZĂ

- Prognoza revizuită a UE în creștere de producție, în special în România și Franța de la 9,94 mil. tone la 10,3 mil. tone a generat o presiune pe prețul materiei prime.

- Ucraina este la câteva procente de terminarea recoltării și rezultatele sunt de puțin peste 15 mil. tone de semințe de floarea-soarelui.

- Rusia, identic, se află la câteva procente de final și estimările indică o cifră de aproximativ 15,4 mil. tone.

- Amândouă țările au fost penalizate cu câte 0,5 mil. tone pe perioada verii, în plin stagiu de vegetație.

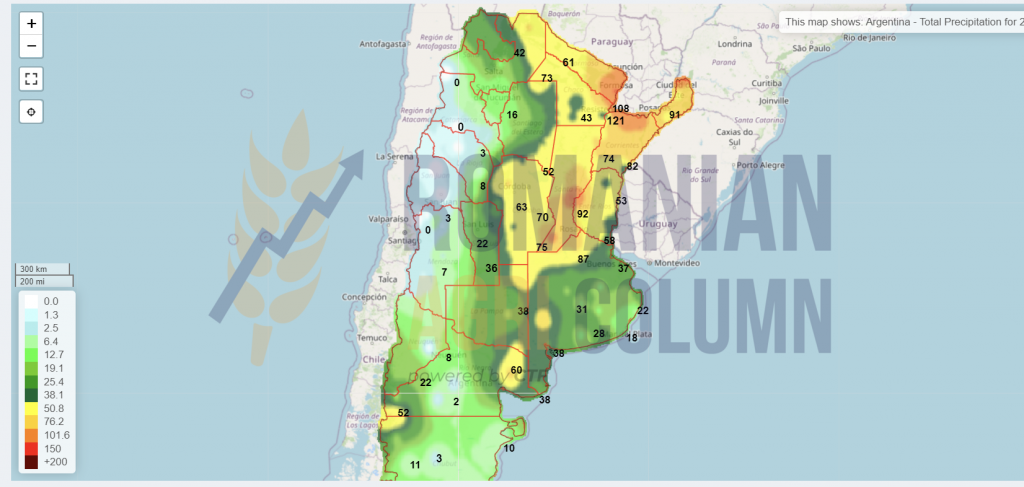

- Argentina indică în acest moment un nivel de 3,4 mil. tone de materie primă, când au terminat de plantat circa 80% din suprafață.

- Turcia indică un nivel de recoltă de 1,75 mil. tone, cu 0,2 mil. tone mai mult ca anul trecut.

- Un offset între bazinul Mării Negre și Uniunea Europeană se impune și realizăm că ajungem în același punct din care am plecat – creșterea din UE este penalizată de scăderile din Rusia și Ucraina. Consecința o vedem deja. Rusia ridică nivelul indexului de calcul și, implicit, nivelul de preț al taxei de export, până la 276,7 USD/tonă. Cu toate acestea, USDA nu certifică nivelul recoltei din Ucraina, așa cum le vedem noi astăzi, ei rămânând la cifra de 17 mil. tone, ceea ce este o diferență extrem de mare în procente față de realitate.

Piața boabelor de soia

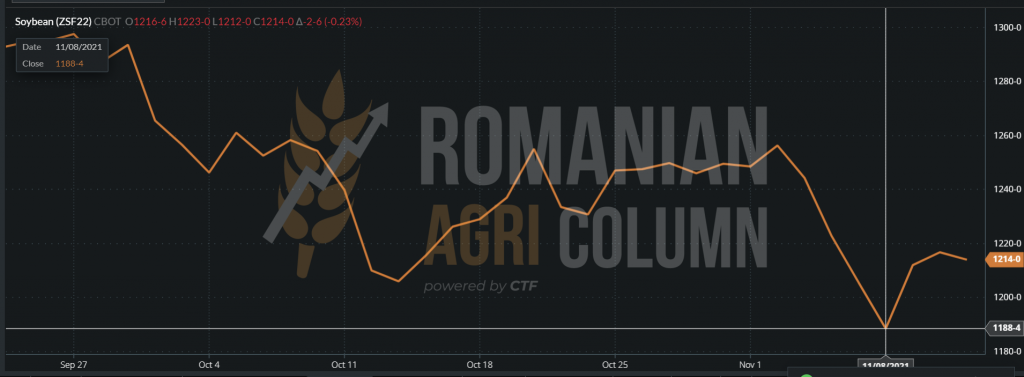

Raportul WASDE a generat o surpriză pentru toată lumea în ceea ce privește soia. El a degradat productivitatea producției americane de la 51,5 BPA (bushel per acre) la 51,2 BPA, adică de la 3,46 tone/ha la 3,44 tone/ha. În acest fel, soia a primit un impuls neașteptat pe CBOT în seara eliberării raportului, 9 noiembrie 2021. Indicațiile au cresctu cu 28 c/bu, adică cu 10,29 USD/tonă.

1.180 c/bu în data de 8 noiembrie și 1.213 c/bu în data de 11 noiembrie 2021

Însă boabele de soia în continuare nu au susținere în vânzări. Exportul american nu excelează, China trenează vânzările și degradează potențialul inițial de 101 mil. tone cu 1 mil., până la 100 mil. tone.

La orizont se vede deja masiva recoltă braziliană estimată de cel mai reputat scouter, Michel Cordonnier la nivelul de 142 mil. tone, în creștere cu 6 mil. față de anul trecut, Brazilia fiind la un nivel de 99% în plantarea soia.

Degradarea a prins din urmă și piață locală din România, procesatorii de soia oprind pentru moment achizițiile. Suplinirea cu necesar în procesare era un efect așteptat. Am formulat în mod repetitiv către fermieri îndemnul de a vinde soia, însă aparent au rămas destui dintre ei cu stocuri de marfă. Degradarea despre care vorbeam a generat în România prețuri care gravitează în jurul nivelului de 600-620 USD/tonă inland, o diferență apreciabilă față de nivelurile de 650-660 USD/tonă care se ofereau acum ceva vreme.

Cu siguranță însă, soia non-GMO își va găsi drum și va avea căutare, în special în vestul Europei, unde valoarea sa este apreciată în industria care generează produse pentru consumul uman.

Paritatea EUR-USD

Energia fosilă

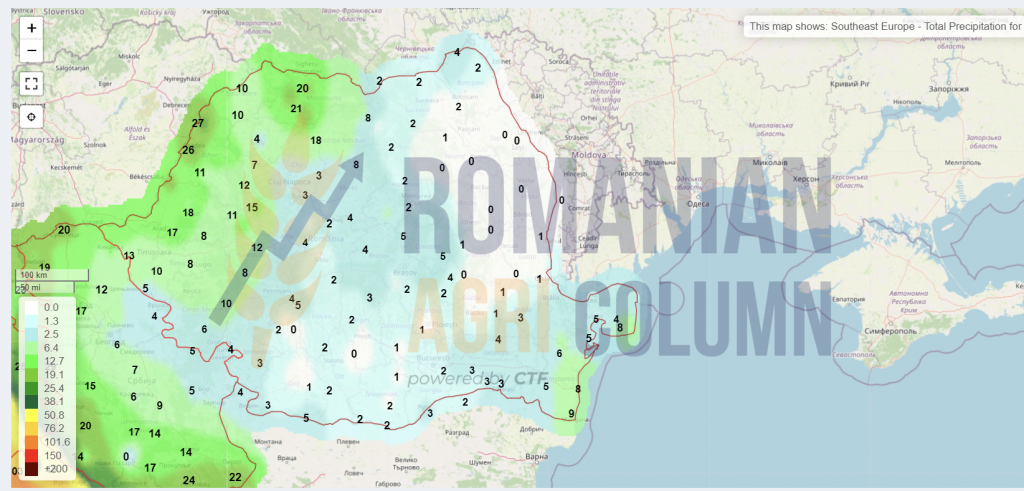

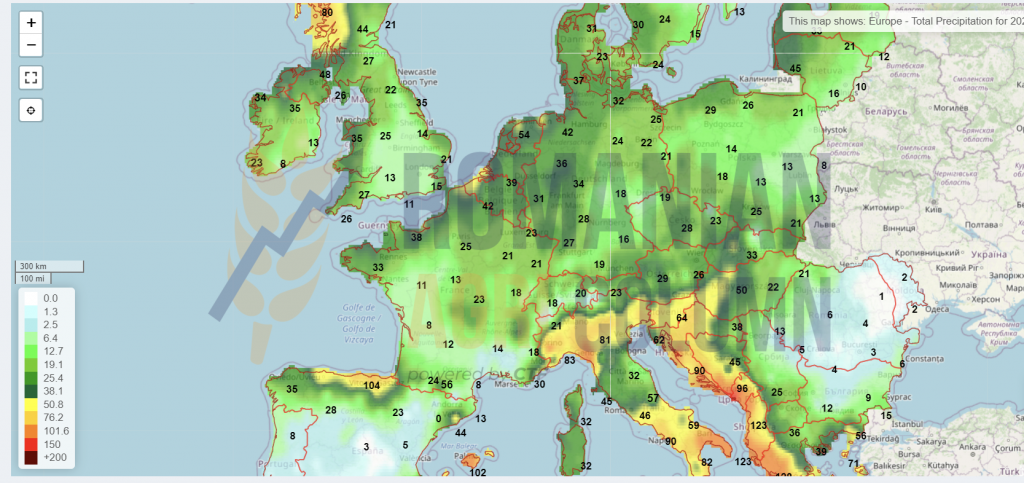

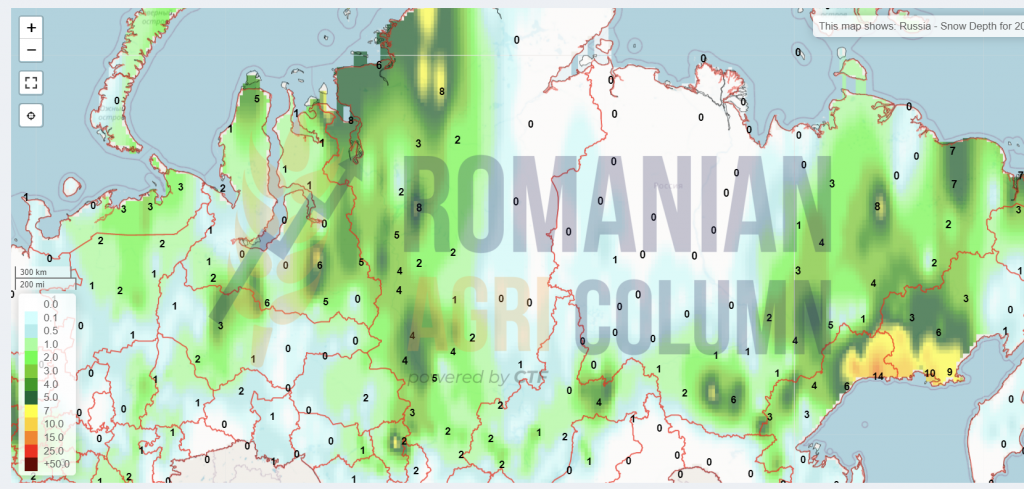

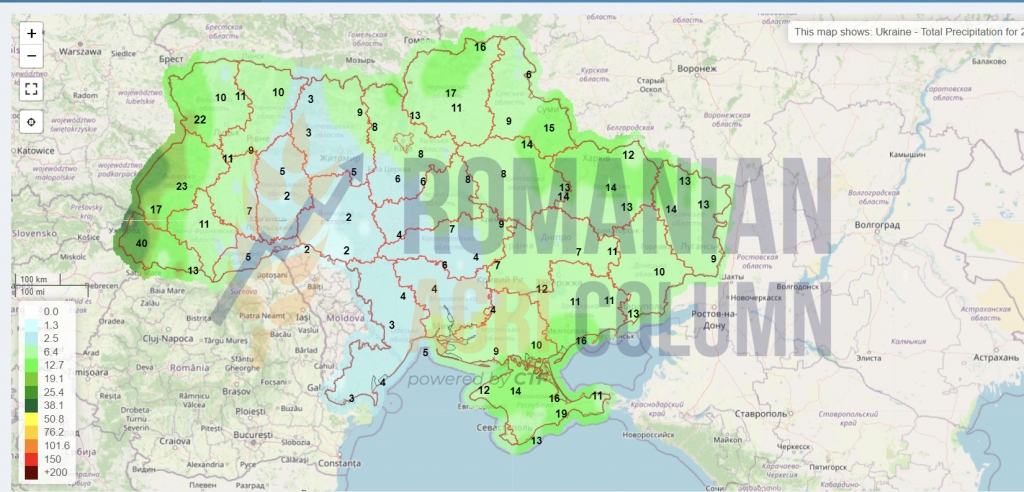

Prognoza meteo

16-26 noiembrie 2021

România

Europa

Rusia (zăpadă)

Ucraina

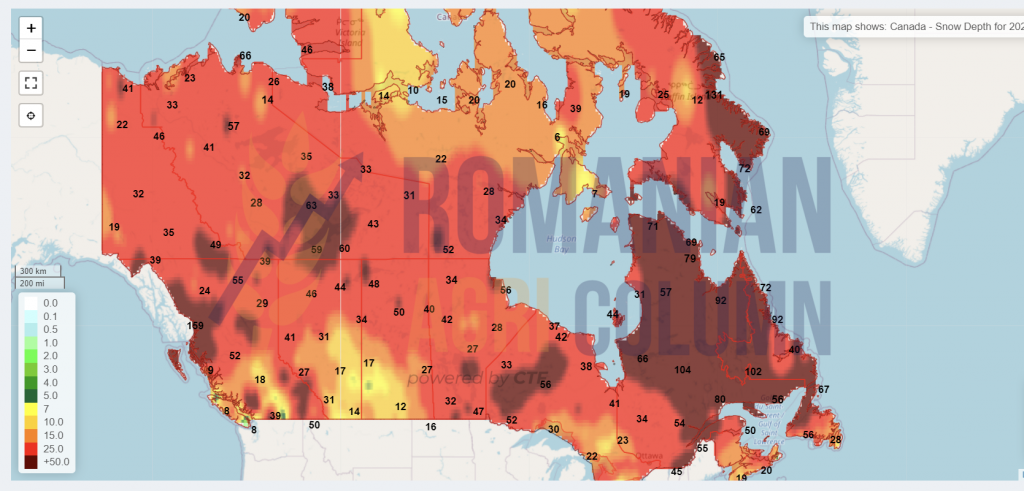

Canada (zăpadă)

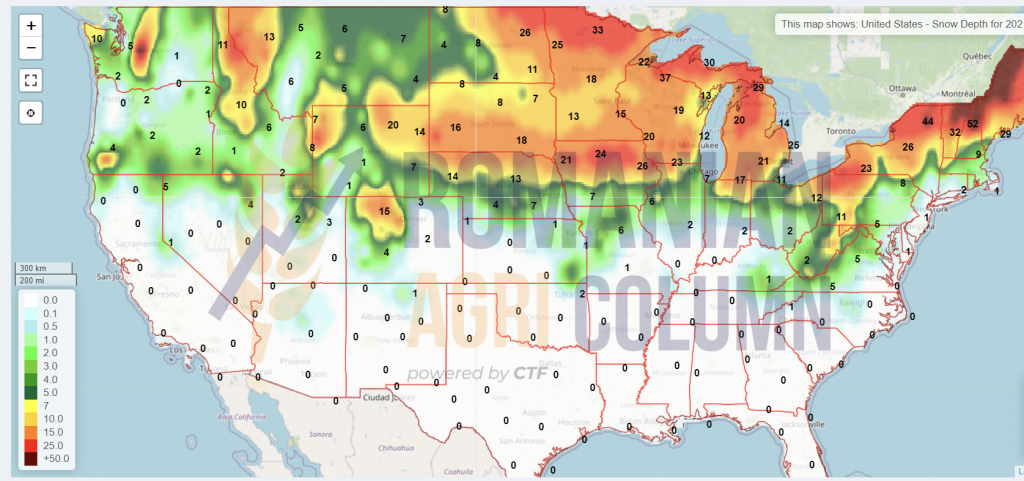

SUA (zăpadă)

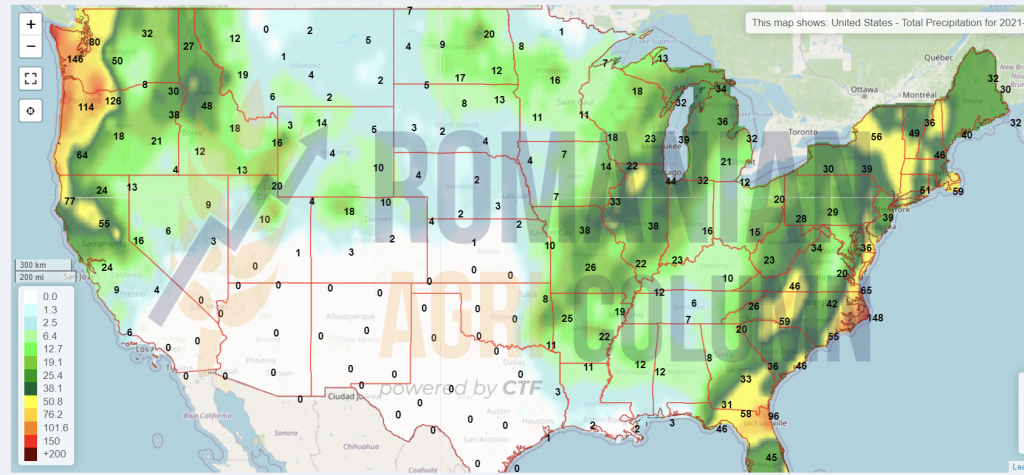

SUA (ploaie)

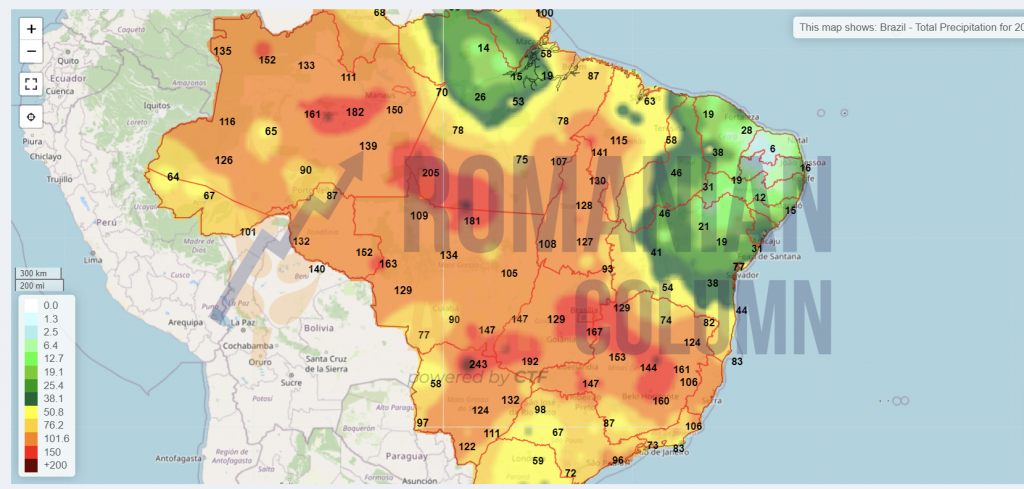

Brazilia

Argentina

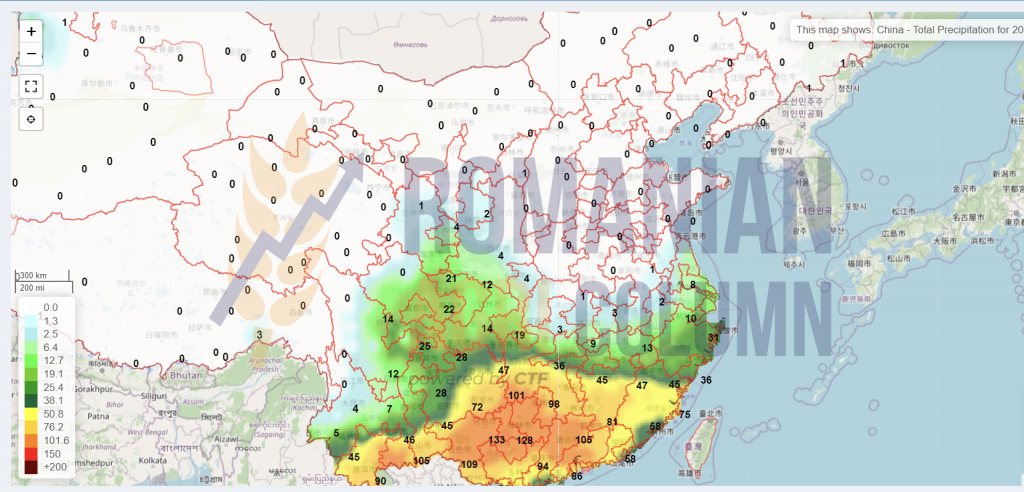

China

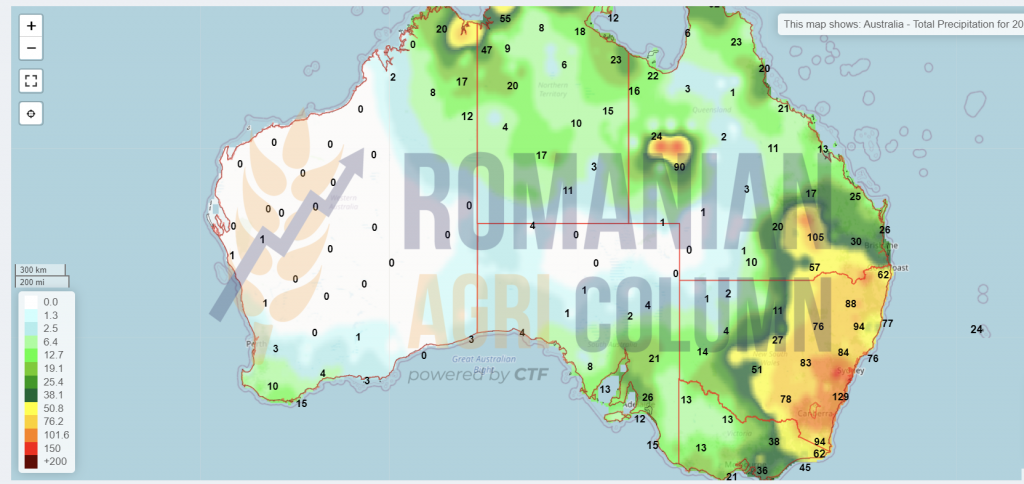

Australia

Drepturile de autor asupra întregului conținut, inclusiv imaginile și bazele de date, aparțin Casei de Trading a Fermierilor. Reproducerea, traducerea și utilizarea informațiilor publicate este permisă pentru uz strict personal; utilizarea în alte scopuri sau în scopuri comerciale este strict interzisă.