Raportul de piață din această săptămână conține informații despre:

LOCAL

Indicațiile locale ale grâului au cunoscut un recul. De la nivelul de 405-408 EUR/tonă, au scăzut până la 400 EUR/tonă în paritatea CPT Constanța. Diferență de preț până la calitatea de furaj este și ea semnificativă, reprezentând un minus de 20 de EUR/tonă. Explicam în numărul trecut din ce constă această diferență și la ce ajută ea. Însă, pentru echidistanță, trebuie să menționam că un exportator ce recepționează foarte mult grâu de furaj va avea probleme logistice deosebite. O cantitate procentual mai mare decât cea de panificație nu poate rezolva ecuația mix-ului spre a a avea o medie aferentă calității contractuale semnate pentru export.

Astfel, el trebuie să stocheze acea marfă în port și să aștepte sau să își găsească un cumpărător. Această situație îi blochează spațiul aferent depozitarii în port. Nu mai poate recepționa alte mărfuri în celulele blocate cu grâul furajer și își diminuează capacitatea logistică. Se poate ajunge la blocajele porturare parțiale.

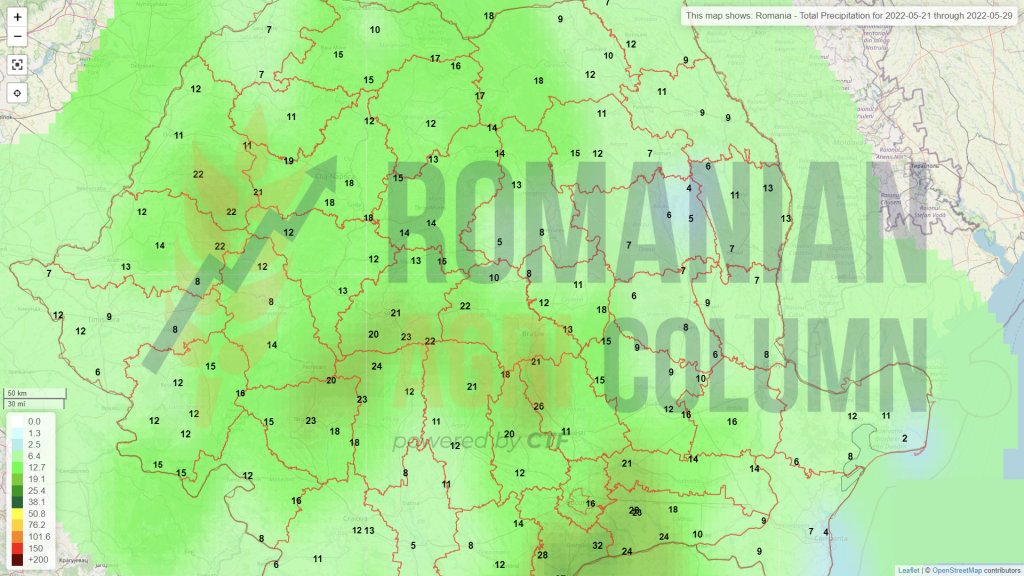

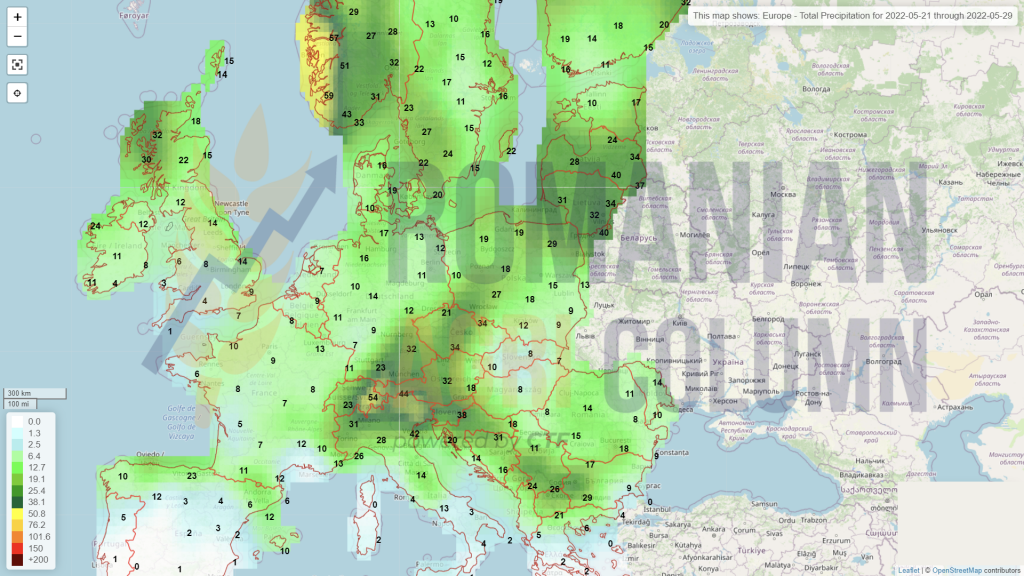

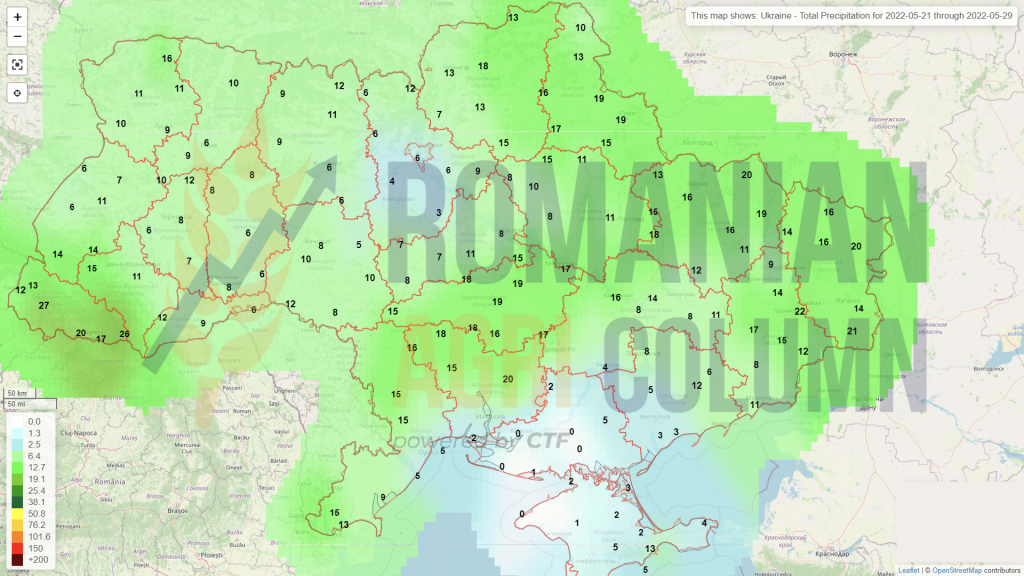

În România, aproximativ 36 de ore de ploi au eliberat o medie de 10-20 litri/mp, fapt care a dat un imbold grâului. Însă nu se mai vede nimic la orizont. Spectrul unei perioade uscate este în fața noastră și până pe data de 4 iunie 2022 nu se întrevăd căderi de precipitații.

Logistica în creștere va crea și ea probleme uriașe. Diferența între astăzi și momentul recoltării este de minim 40% în costuri. Dacă pe o relație de 200 km astăzi se percepe un cost transport auto de 20 EUR/tonă, în momentul campaniei acest cost va fi condus până în zona de 30 EUR/tonă.

La acest lucru contribuie din plin costul energiei fosile, adică a combustibilului, care conține accize și este foarte dificil de elaborat un proces în care utilizatorii din agribusiness, fie ei fermieri, transportatori sau cumpărători, să fie diferențiați pentru a beneficia de anumite măsuri de compensare a costului combustibilului.

În afară de aceasta, presiunea mărfurilor din Ucraina își pune amprenta în mod definitoriu asupra logisticii. Companiile de transport au opțiunea de a alege și vor alege în mod natural veniturile mai mari.

REGIONAL

UCRAINA estimează probleme cu recoltarea grâului, în special în zonele de conflict, unde ponderea acestuia este deosebit de ridicată. În această vară, Ucraina va pune în pericol trei culturi – una din ultimul an pe care nu o poate exporta în totalitate, una din acest an care nu va fi recoltată în totalitate și una din anul următor care nu va fi plantată în totalitate, a declarat ministrul politicii agrare privind alimentația al Ucrainei, Mykola Solsky, pe 18 mai.

El a adăugat că Ucraina va recolta 50% din recolta de anul trecut, deoarece cea mai mare parte a grâului de iarnă a fost plantat în sudul și estul Ucrainei. Aceste regiuni se află sub activitate militară activă, așa că fermierii nu pot și nu vor recolta în aceste zone.

FRANȚA are probleme deosebite, întrucât recolta de grâu este pusă în pericol. Dacă săptămâna trecută gradul de bun spre foarte bun era la nivelul de 82%, săptămână aceasta ratingul recoltei franțuzești a scăzut la 73%. Aceleași probleme le întâmpină și Spania și până la recoltare mai este destul, așa că fără precipitații, grâul se va degrada în mod accentuat. Menținem prognoza de recoltă franțuzească la 32 mil. tone grâu comun, față de 35 mil. tone prognoza inițială. Dar lucrurile pot căpăta o turnură și mai nefavorabilă.

Avem niște semnale foarte ciudate din piață și dorim să le evocăm pentru că ele se întrepătrund și ar putea impacta piața mărfurilor:

- SUA au negociat o înțelegere cu Venezuela pentru livrare de petrol

- Firme din Germania au deschis conturi în ruble pentru a plăti gazul și petrolul rusesc

- Italia a procedat identic. OMV a deschis în mod similar conturi în ruble.

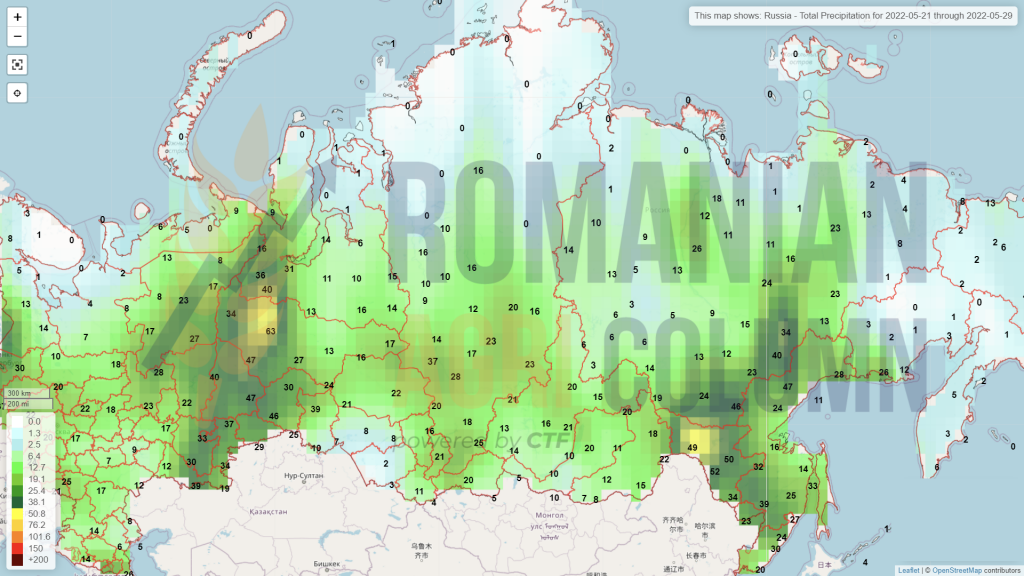

- Iar grâul rusesc se vinde via Kazahstan. Acest stat a înregistrat firme cu capital rusesc ce efectuează trade de grâu din teritoriul său, cu mijloace de transport înregistrate în Kazahstan. Este o poartă de ieșire către destinațiile din Asia de Sud Est și nu excludem din acest joc India, care anunța prin prim-ministrul său un nivel de recoltă de 105-106 mil. tone în data de 19 mai 2022.

Rusia va reconfigura fluxurile de vânzare grâu și acest lucru, coroborat cu ceea ce am descris mai sus, precum și cu faptul că în neutra Elveția sunt înregistrate și sunt active peste 1.000 de firme rusești, ne indică clar cine ține, de fapt, în mâini traseul grâului.

Estimarea de recoltă rusească rămâne la 82 mil. tone, însă va trebui să exporte un nivel de 39-41 mil. tone, căci au un surplus rămas ne-exportat din acest sezon. Deci, dacă vedem fluxurile comerciale la 205 mil. tone, Rusia va avea un market share de 20%, ceea ce reprezintă un nivel extrem de mare și extrem de periculos la adresa siguranței alimentare globale, mai ales că blochează efectiv un nivel de export de grâu din Ucraina, estimat în acest moment la 10 mil. tone. Adăugăm aici și restul rămas nevândut de sezonul trecut de circa 6 mil. tone.

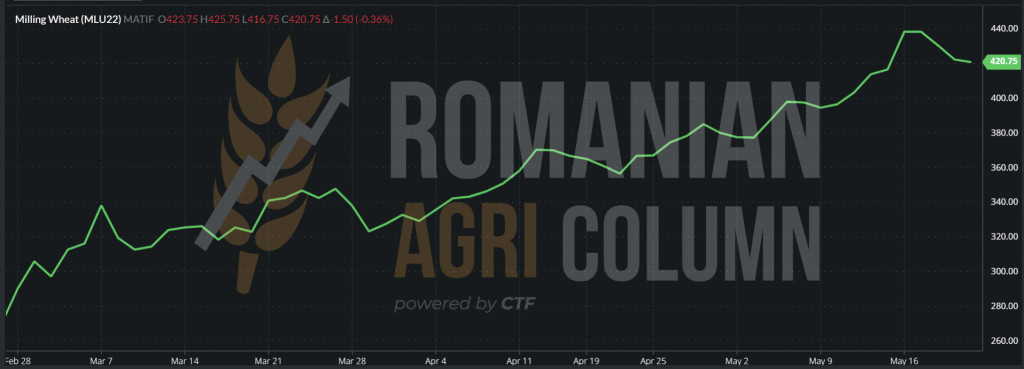

GRÂU EURONEXT – MLU22 SEP22 – 420,75 EUR

GRAFIC TREND GRÂU EURONEXT – MLU22 SEP22

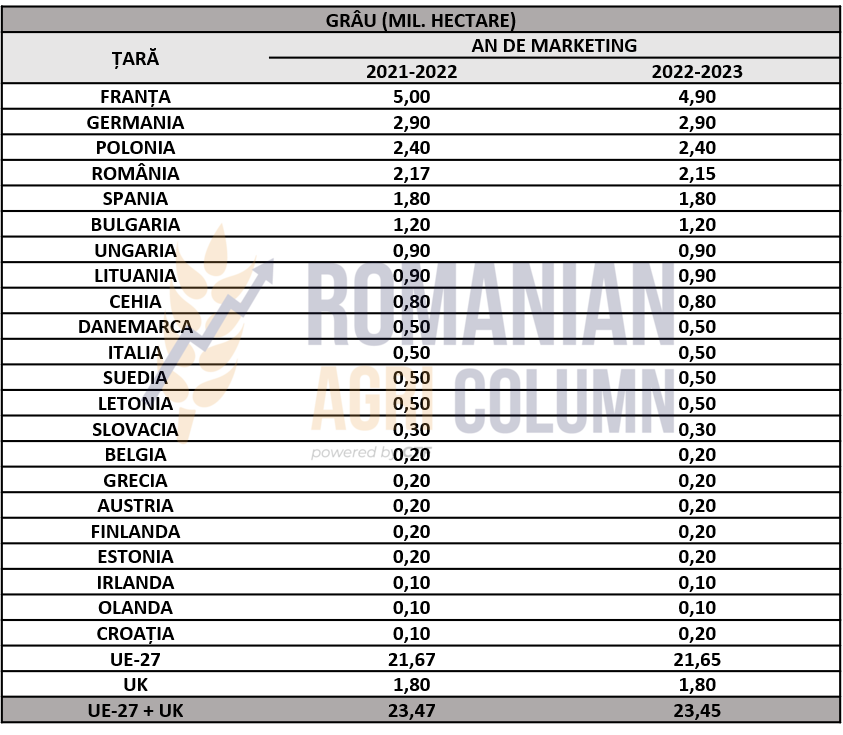

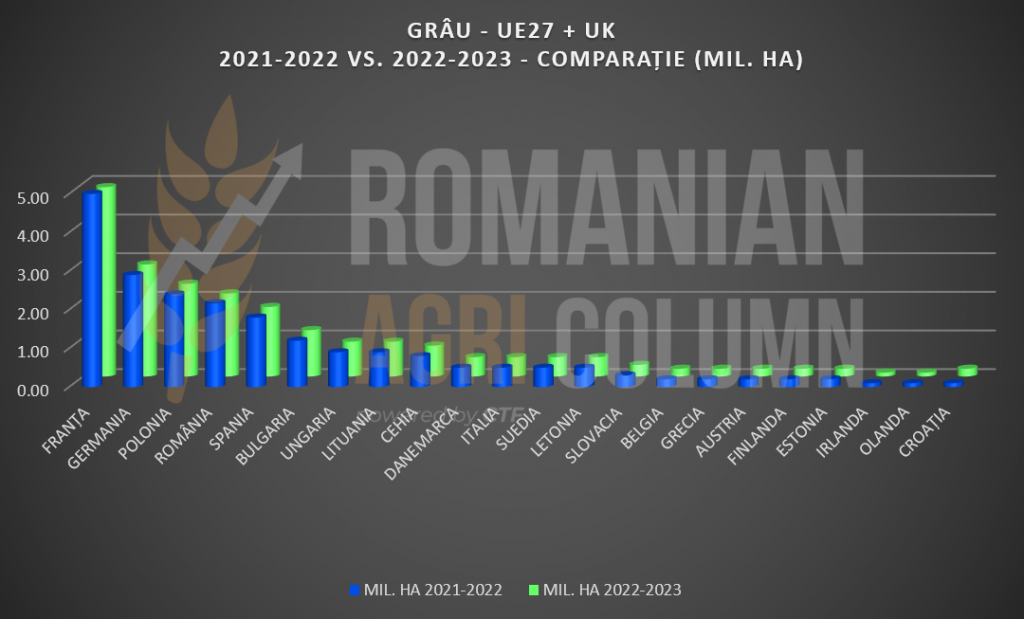

Inserăm ca un reminder nivelurile de suprafețe europene, 2021-2022 vs. 2022-2023

GLOBAL

SUA. Grâul american se degradează în fiecare zi. Seceta a pus stăpânire pe tot sudul Câmpiilor Centrale și nu se văd absolut de loc semne de îmbunătățire. Până și statul Kansas este prins în acest carusel al secetei. Consiliul de calitate a grâului în crop tour-ul din Kansas pentru părțile de nord ale statului a estimat productivitatea la 39,5/bpa, în scădere de la 59,2/bpa în 2021. Adică, de la 4 tone/ha, au ajuns la la 2,6 tone/ha. Căldura și uscăciunea au contribuit în mare măsură la acest randament redus. Timpul ne va certifica, cu siguranță, evaluările, căci menținem la nivel de 44 mil. tone recolta americană de grâu, față de 47 mil. tone, conform USDA 12 mai 2022.

Mai avem în vedere și o posibilă intervenție foarte agresivă a FED în data de 14 iunie 2022. Daca se va întâmplă așa și intervenția va fi una extrem de dură la nivelul dobânzilor, recapitulăm scenariul din decembrie 2021, când, în urma intervenției FED, prețurile mărfurilor au scăzut cu circa 30-40 EUR/tonă în mai puțin de 48 de ore, de la 295-300 EUR/tonă (Euronext grâu), până la nivelul de 255-260 EUR/tonă.

Dacă FED va face acest lucru, va extrage de pe burse toți speculatorii mai puțin capitalizați pentru că nu vor avea suficiente garanții pentru a-și menține pozițiile. Și vedem deja în ultimele zile lichidări de poziții la grâu pe CBOT în mod special, precum și pe Euronext. Suntem în pragul unei recesiuni evidente? Dacă nu va veni în iunie, ea va veni cu siguranță spre sfârșitul anului. Este un scenariu pe care l-am evocat în luna decembrie 2021.

Foarte simplu spus, care este diferența între o tonă de grâu de 180 EUR și una de 400 EUR? Nimic altceva decât o sălbăticie exacerbată a fondurilor speculative alimentate de nevoia de marjă pentru a compensa banii tipăriți la nivel global pentru a combate efectele pandemiei. Iar acest lucru a condus către o exacerbare a prețurilor materiilor prime, începând cu energia fosilă și continuând cu asaltul asurpa hranei zilnice, căci banii trebuiau înapoiați de către populațiile lumii cu marjă pozitivă.

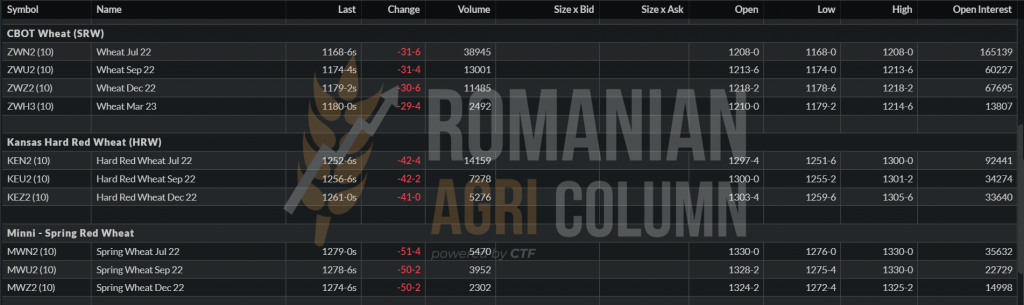

CBOT închide în roșu absolut de două zile, confirmând parcă lichidarea pozițiilor net long a fondurilor de investiții. Chicago, Kansas, Minneapolis totul este roșu, fără să țină cont de dezastrul de pe câmpii. Aici e semnul de întrebare.

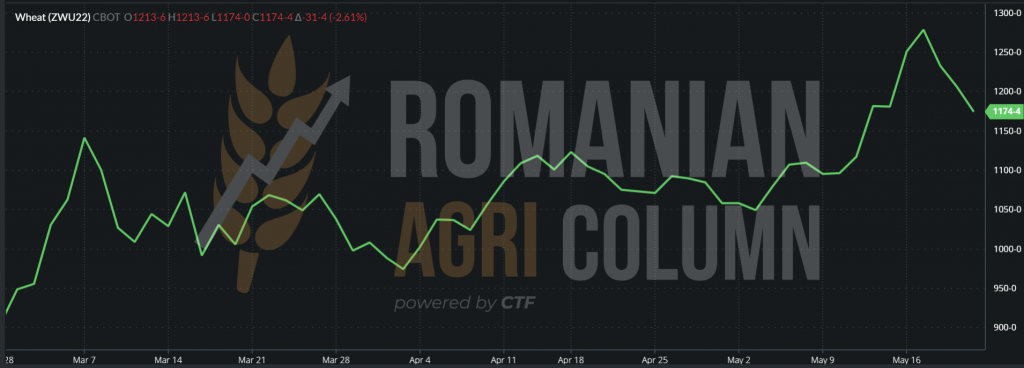

GRAFIC TREND GRÂU CBOT – ZWU22 SEP22

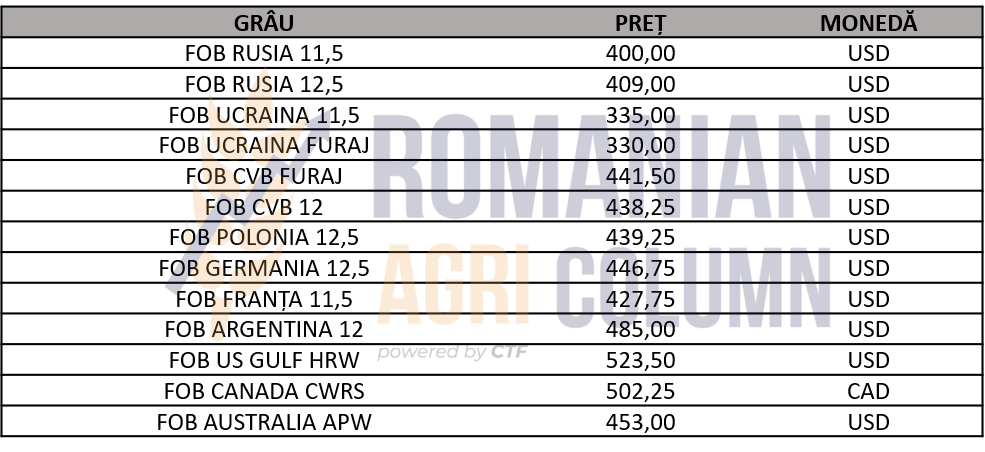

INDICAȚII PREȚ DIVERSE ORIGINI

ANALIZĂ

- Grâul se degradează în Europa. Franța și Spania au steagurile roșii ridicate.

- Grâul se degradează în SUA. Kansas a fost prins din urmă de seceta necruțătoare.

- Rusia își consolidează poziția prin crearea de noi fluxuri de marfă.

- Fondurile de investiții lichidează masiv poziții, parcă așteptând o acțiune agresivă a FED.

- Dacă lucrurile merg în această direcție, recesiunea va intra în rol la jumătatea lunii iunie 2022.

LOCAL

Indicațiile orzului furajer în portul Constanța au cunoscut o creștere destul de ridicată. Aceasta se bazează pe lipsa de aprovizionare a exportatorilor și pe senzația că a doua jumătate a lunii iunie se apropie cu repeziciune. Astfel, am consemnat niveluri de 365-368 EUR/tonă.

Nu dezmințim nici posibilitatea ca anumite loturi să se tranzacționeze și la 370 EUR/tonă.

REGIONAL

Există probleme în dezvoltare în Franța. Orzul scade în volume topit de căldurile din aceste zile și asociate cu seceta pedologică prezentă de foarte multă vreme.

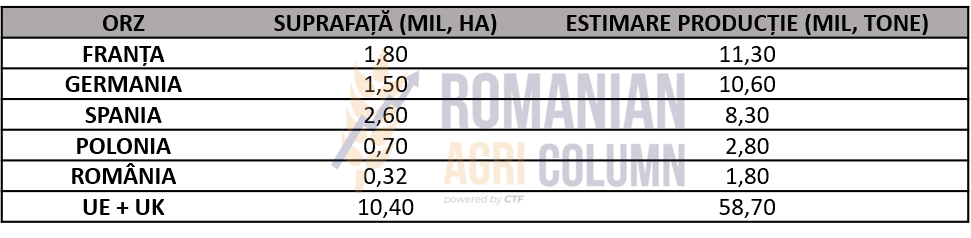

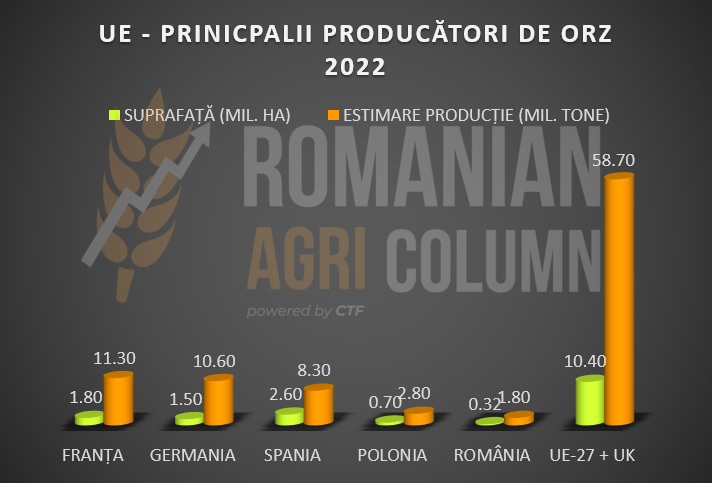

În tabelul de mai jos, regăsiți suprafețele semănate cu orz în principalele țări producătoare din Europa și producțiile estimate. Însă Franța și Spania au steagurile roșii asupra lor din cauzele exprimate mai sus.

ANALIZĂ

- Iminența livrărilor crește prețul orzului în portul Constanța.

- Franța și Spania vor scădea nivelul de volum estimat de recoltat și implicit vor genera un preț mai mare, pe ansamblu.

- Acum o săptămână, prețul în Constanța era la nivelul de 330-340 EUR/tonă CPT, în timp ce în Rouen indicația era de 370 EUR/tonă. Astăzi, Rouen este la 390 EUR/tonă pentru livrare iulie, în timp ce Constanța este la 368 EUR/tonă. Înțelegem cu toții tiparul care se aplică.

LOCAL

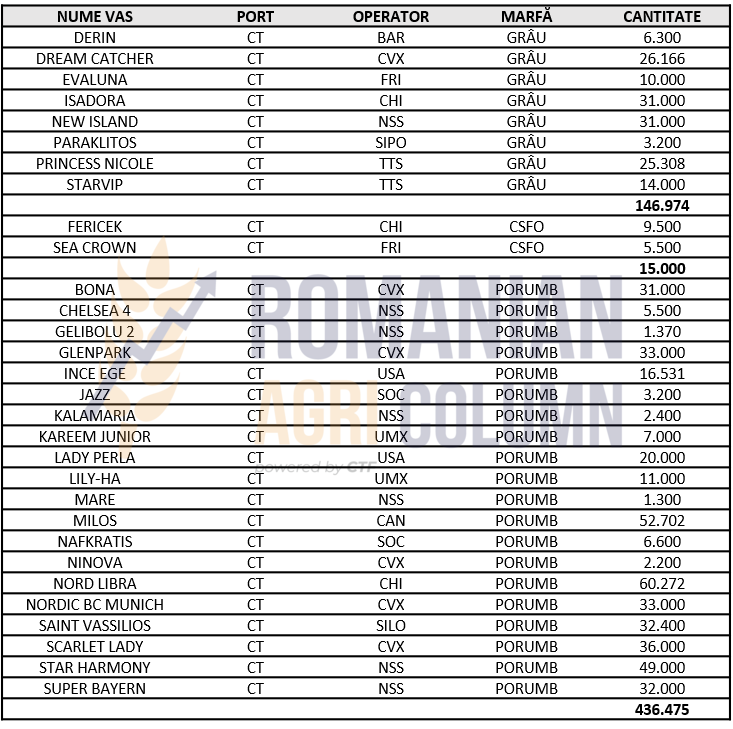

Indicațiile porumbului recoltă veche se situează la nivelul de 335 EUR/tonă în paritatea CPT Constanța. Tranzacțiile se efectuează și activitatea portului Constanța este foarte intensă în aceste zile. Indicațiile de preț ale recoltei noi de porumb se situează la nivelul de 315 EUR/tonă.

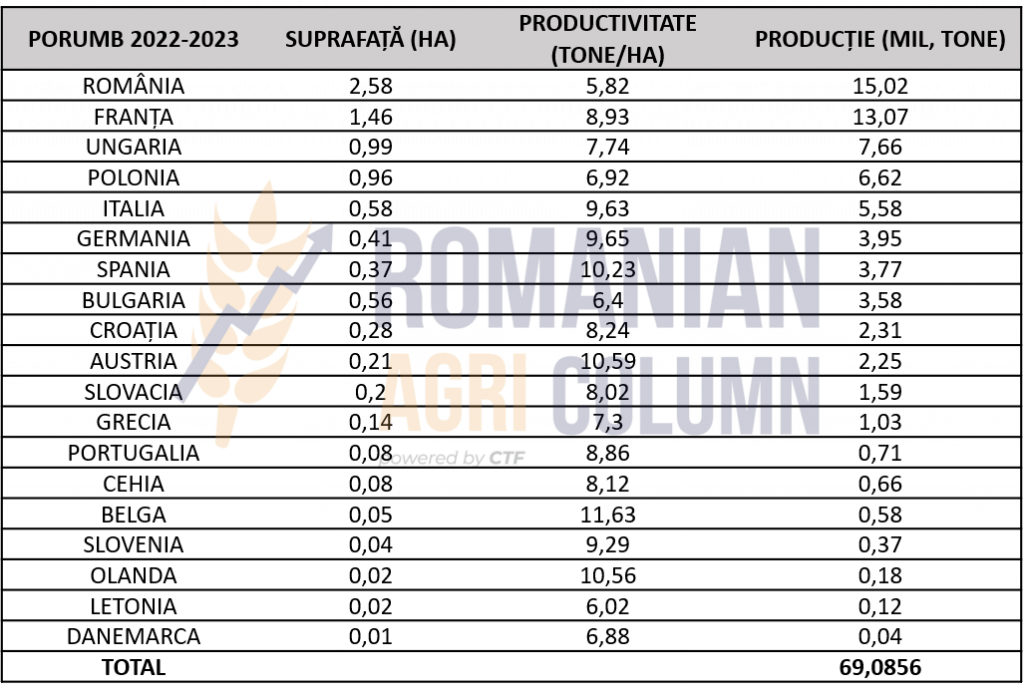

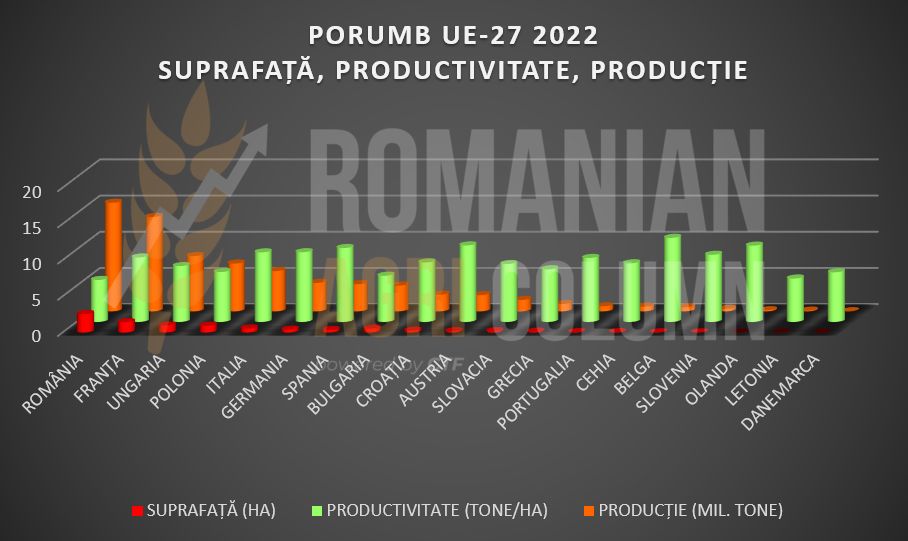

Porumbul românesc este însămânțat și vedem degradarea de suprafață pe care am anticipat-o. Plecând de la o estimare de 2,63 mil. hectare, ea scade la 2,57-2,58 mil. hectare. Această suprafață ar trebui să genereze o producție de 15 mil. tone. Însă și aici factorul vreme va juca rolul principal.

Vremea nu indica precipitații în perioada 21 mai – 4 iunie 2022, ceea ce prezintă un pericol deja din punct de vedere al proiecției de volume. Ne aducem aminte, cu siguranță, de sezonul 2020 și ridicăm un steag roșu de pericol iminent. În 2020 nu am avut o iarna cu precipitații și astfel rezerva de apă din sol a fost foarte redusă în primăvară. Câteva căderi de precipitații au ajutat în emergența și toți fermierii erau foarte fericiți. Însă au ignorat căldură din iunie-iulie, precum și epuizarea rezervei de apă din sol. Primul strat de apă s-a infiltrat mai adânc și a fost epuizat rapid. Stratul de suprafață a rămas fără apă și a format crustă, astfel încât irigațiile au fost doar o cheltuiala inutilă. Apa ce cădea pe sol se evapora instantaneu, fară posibilitatea de a se infiltra în sol.

Din entuziasm, fermierii au semnat contracte forward pe cantități mari și astfel au ajuns în situația nefericită de a nu putea executa cantitativ volumele contractate. De aici înainte cunoașteți dezastrul și clivajul produs între fermieri și cumpărători. Tragem acest semnal de alarmă spre a tempera entuziasmul generat de starea culturilor de astăzi. Va urma o vară secetoasă și insistăm în a atrage atenția că orice semnare forward va atrage după ea, în caz de producții reduse drastic, și costuri de penalizare dureroase din punct de vedere financiar.

Spunem acest lucru măsurând și diferența de preț între indicațiile EURONEXT NOV22 de 365 EUR/tonă vs. 315 EUR/tonă indicații CPT Constanța. Aici avem o diferență de 50 de euro care nu este realistă. Să nu uităm că lângă noi există un război, iar cel mai mare producător de porumb din zonă, Ucraina, este sub asediu. Siguranța lui 315 EUR/tonă se bazează pe marfa ucraineană discountată, care se postează la nivelul de 275-290 EUR/tonă CPT Constanța, adică la un nivel cu 25-40 EUR sub prețul mărfurilor românești.

REGIONAL

UCRAINA începe să miște mult mai bine pe coridoarele aferente livrărilor de porumb, în special. Și notăm cum crește nivelul de export față de luna trecută până la nivelul de 1,4 mil. tone (toate produsele). Porumbul reprezintă însă cel mai mare nivel de volum dintre toate mărfurile. Problemele fermierilor ucraineni nu se opresc aici. Ei sunt efectiv obligați să discounteze marfa ca să o poată expedia. Noua recoltă vine din spate cu repeziciune și nu vor avea unde să o depoziteze.

Pe 19 mai, Parlamentul European a susținut suspendarea pentru un an a taxelor de import ale UE pentru toate exporturile ucrainene, pentru a sprijini economia țării. Această liberalizare temporară a comerțului, susținută de 515 voturi, este un răspuns la impactul războiului Rusiei împotriva Ucrainei, care împiedică capacitatea țării de a face comerț. Măsurile au fost accelerate pentru a permite adoptarea în plen. Acestea vor elimina complet taxele de import pentru produsele industriale, taxele de intrare pentru fructe și legume, precum și taxele antidumping și măsurile de salvgardare la importurile de oțel pentru o perioadă de un an.

Taraș Vysotsky, prim-viceministrul Politicii Agrare a Ucrainei, a spus că cele mai multe dintre restricțiile și cotele din acordul privind zona de liber schimb cu UE acoperă, în primul rând, produsele agricole și alimentare. Cota pentru miere se epuiza în două săptămâni, pentru carnea de pasăre, pasta de roșii, suc de mere, cereale și semințe oleaginoase – în câteva luni. Pentru produsele lactate, cota a fost mult mai mică decât capacitatea de producție ucraineană.

Însă acest lucru se va realiza printr-un Coridor Verde, estimarea generică fiind de 20 mil. în 3 luni. Ca un supliment la acest număr, veți găsi după indicațiile de preț ale energiei fosile și ale principalelor rate de schimb ale valutelor, o analiză efectuată de mine, Cezar Gheorghe, care a fost publicată în urmă cu câteva zile în ZIARUL FINANCIAR, ediția tipărită și online pe ZF CORPORATE.

Potrivit Ukragroconsult, încă de la începutul războiului Rusiei împotriva Ucrainei, comercianții internaționali care lucrează în Ucraina au încetat să mai cumpere cereale și au început activ să expedieze volumele deja achiziționate prin porturile Dunării și granițele de vest către porturile și cumpărătorii din UE. Crearea de noi lanțuri logistice și condiții bune de preț pe piețele interne și mondiale au intensificat achiziționarea de porumb nu numai pentru contractele valutare cu livrare în porturi sau puncte de trecere a frontierei, ci și pentru hrivna pe bază de ex-farm. Transportul feroviar de porumb către stațiile de frontieră de vest este limitat printr-o convenție către România, Moldova și Polonia. Porturile ucrainene dunărene din Reni și Izmail îmbunătățesc logistica și cresc transbordarea.

Deducem clar din cele exprimate mai sus presiunea aplicată de mărfurile ucrainene pe piețe, în special pe cele pe care le traversează, România și Polonia. Bănuim că nici fermierii din Polonia nu sunt fericiți cu acest lucru și doresc măsuri de susținere.

Aici există o problemă suficient de mare care trebuie adresată în mod corect și transparent. Înțelegem că și comercianții internaționali doresc să facă un profit cât mai consistent și este perfect legal. Însă condițiile sunt excepționale și dorim aplicarea unor masuri de protecție pentru fermierii români. Poate fi de ajutor dacă asociații de fermieri din Ucraina ar comunica în mod efectiv cu asociații de fermieri din România și Polonia. Comunicarea și adresarea problemelor poate conduce la soluții economice profitabile pentru ambele părți.

Invităm pe această cale comunitățile de fermieri din Ucraina la dialog și o comunicare. Adresa de contact este [email protected].

UE nu indică o stare de sănătate în ceea ce reprezintă recolta de porumb 2022. Deși tabelul de mai jos și graficul indică 69 mil. tone, indicația noastră primară este de maxim 67 mil. tone în acest moment. Nivelul de import al UE va fi de minim 15-16 mil. tone. Vremea secetoasa își va pune amprenta și pe recolta europeană în același mod în care am descris recolta românească.

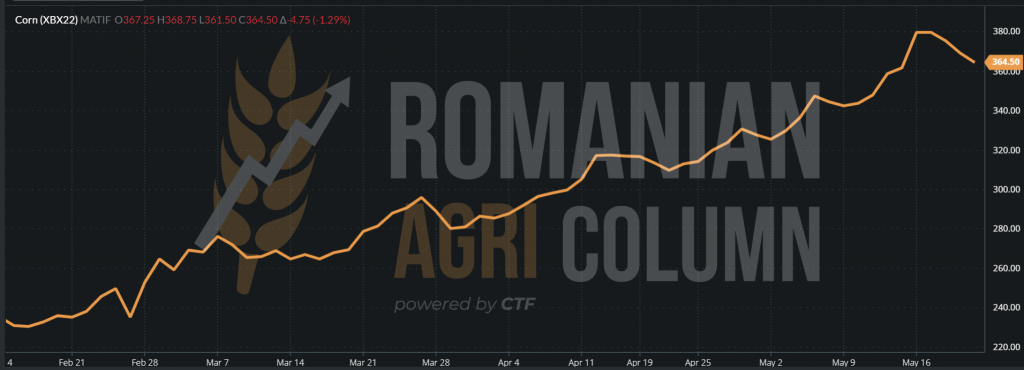

EURONEXT reacționează negativ la anunțul despre ridicarea barierelor tarifare cu Ucraina și la vestea creării Coridorului Verde.

EURONEXT PORUMB XBX22 NOV22 – 364,5 EUR (-4,75 EUR) la închiderea din 20 mai 2022

GRAFIC TREND PORUMB EURONEXT – XBX22 NOV22

LICITAȚII

TURCIA inițiază o licitație pentru data de 26 mai 2022 pentru achiziția a 150.000 tone plus 175.000 de tone de porumb. Ținând cont de specificul porturilor turcești, adică multe și mici, credem că marfa va proveni din Rusia. Coastere și handy-uri vor genera loturile de 20.000-25.000 tone. Nu excludem nici originea românească și, de ce nu, ucraineana.

GLOBAL

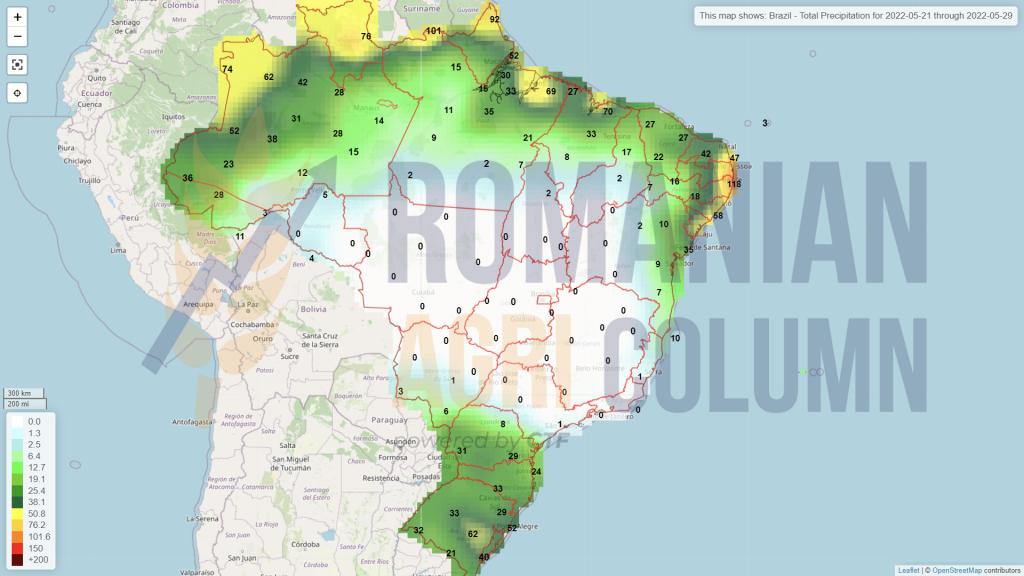

BRAZILIA întâmpină probleme deosebite cu recolta a doua de porumb, Safrinha. În afară de seceta persistentă pe care am descris-o și care insistă în a nu aduce precipitații în zona Mato Grosso, regiunea de Sud a Paranei întâmpină probleme în aceste zile din cauza înghețului. Acest aspect dăunează Safrinha și poate aduce diminuări de volum. Deja din prognoza de 92,2 mil. tone, Safrinha scade până la 87,6 mil. tone. Avem deci o diminuare de 4,6 mil. tone, până în acest moment. Dacă adăugăm și pierderea de circa 5 milioane din Safra, ajungem la 10 mil. tone diferență față de prognoză. Vom urmări îndeaproape Brazilia. Până la recoltarea Safrinha mai avem circa 25 de zile.

SUA rămâne în aceeași întârziere față de programul de însămânțare și notăm nivelul de 50% în data de 15 mai 2022. Până la orele editării acestui raport, părerea noastră este că au avansat cu lejeritate până la cel puțin 60% din suprafața destinată însămânțării.

Vânzările SUA de porumb sunt susținute. Precum în cazul Braziliei, ritmul rămâne ridicat și ciclul este în plină formă. Destinațiile favorite sunt China, Asia de Sud-Vest și Sud-Est, Mexic și Canada.

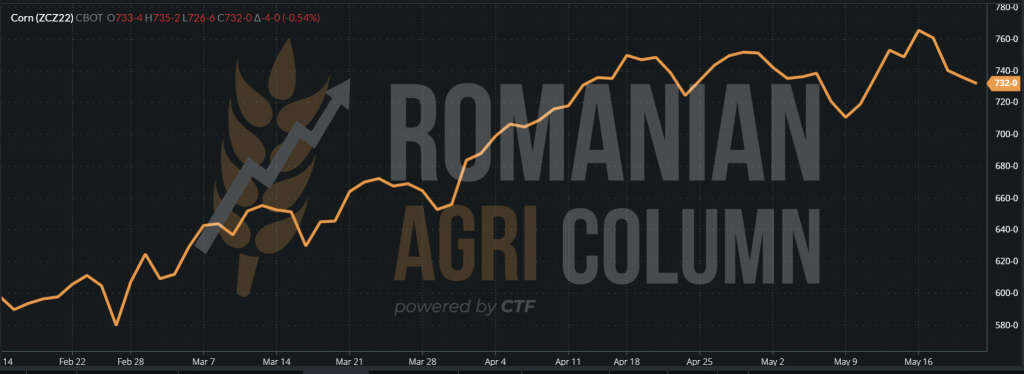

CBOT PORUMB ZCZ22 DEC22 – 732 c/bu = 288,18 USD (-4 c/bu = -1,57USD)

GRAFIC TREND PORUMB CBOT – ZCZ22 DEC22

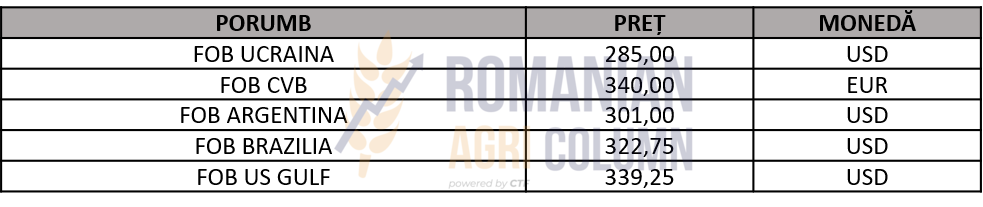

INDICAȚII PORUMB DIVERSE ORIGINI

ANALIZĂ

- Problemele logistice din Ucraina încearcă să-și găsească rezolvarea prin crearea coridorului verde. Însă departe de a fi realist, acest proiect implică mult mai mult decât dorință și declarații politice.

- Presiunea prețului îi va afecta pe fermierii români, precum și pe cei polonezi. Marfa ucraineană este discountată, generând diferențe de 30-40 EUR/tonă în aceeași paritate, CPT Constanța.

- Pe partea cealaltă a Oceanului, Safrinha decade cu 5 mil. tone din estimat din cauza secetei prezente în Mato Grosso. Regiunea de sud a Paranei se confruntă cu îngheț, ceea ce va conduce către diminuări suplimentare ale producției braziliene.

- SUA se mișcă încet dar sigur către terminarea campaniei de însămânțare porumb.

LOCAL

Ne raportăm la un nivel de volum estimat de 1,3 mil. tone. USDA sugerează 1,35 mil. tone, însă preferăm să fim conservatori până la final. Furtuni cu grindină pot distruge suprafețe întinse în ultimul moment și preferăm să rămânem circumspecți în această privință.

În ceea ce privește regimul prețurilor, observăm o relaxare a cumpărătorilor datorită apropierii de momentul recoltării. Și vedem cum diferența față de XRQ22 AUG22 se mărește. Dacă acum o vreme indicațiile erau de minus 4 EUR față de AUG22, astăzi marja a crescut la minus 8 EUR/tonă.

Este în mod clar și practic începutul presiunii de recoltă, care se exercită cu aceeași cadență repetitivă în fiecare an. Apropierea de momentul recoltării generează acest comportament numit presiune de recoltă. Lipsa spațiilor de depozitare, costul ridicat al logisticii cu aproximativ 30% față de sezonul trecut, nevoia de vânzare, toate aceste lucruri construiesc scenariul speculativ al presiunii de recoltă.

Cu atât mai mult, efectul se poate accentua din cauza faptului că rapița este cash commodity. Vine cu un aport maxim în balanța de profit și pierdere a fermei. Contribuie la randamentele financiare și la necesitatea de plăti efectiv în perioada următoare scadențele pe care le are orice fermă.

REGIONAL

Uniunea Europeană indică o producție în parametri a rapiței. Nu sunt însă excluse surprizele care vor proveni din combinația dintre secetă și furtunile violente care își găsesc locul în această perioadă pe teritoriul european. Știm cu toții că luna iunie este decisivă la nivel de UE pentru cultura de rapiță și echilibrul este foarte fragil. Noi rămânem încă la aprecierea unei recolte mai scăzute în Uniunea Europeană cauzată de lipsa apei și vremea extrem de călduroasă. Spania și Franța vor fi traversate de valuri de căldură cu temperaturi cuprinse între 34-39,5 grade Celsius.

În Ucraina, în zonele afectate de război și în zonele în care se desfășoare lupte, fermierii nu vor recolta, cu siguranță. Nu au cum și nu o vor face. Nu există o motivație de a-și pune viața în pericol din cauza comportamentului trupelor ruse care ucid la întâmplare și fără motivație.

Germania a contribuit însă din plin la un șoc pe care l-a încasat indicația XRQ22 AUG22, prin exprimarea intenției de a legifera înlocuirea uleiului de rapiță din componența biodiesel-ului. Intenția declarată este de a înlocui din compoziție uleiul de rapiță cu uleiul de gătit uzat în proporție de 100% până în anul 2030. Este un lucru lăudabil, astfel s-ar efectua o trecere lentă. Investițiile în fabricile de producere a biodieselului sunt foarte mari, iar acești coloși nu pot fi ignorați.

Însă se va pune problema calității uleiului de rapiță pentru consumul uman. Nivelul de acid erucic este destul de ridicat în rapița europeană, iar acest lucru conduce la afecțiuni ale inimii la adulți. Iar pentru copiii de până la 10 ani este strict interzis. Se poate efectua mix între uleiul de rapița și cel de floarea-soarelui, însă proporția este de 1:5.

Iar dacă calculăm randamentul uleiului extras din rapiță la 42%, avem o proiecție de aproape 7 mil. tone ulei brut la nivel european provenind dintr-o producție de 17 mil. tone. Proiecția europeană de semințe de floarea-soarelui este de 10,9 mil. tone cu un randament, să spunem de 44%, ceea ce conduce la un nivel de 4,8 mil. tone ulei brut.

Proporția este clar în favoarea uleiului de rapiță din punct de vedere a volumului. Este o întrebare la care trebuie să găsim un răspuns. O posibilă soluție ar fi canola, adică hibrizii GMO crescuți de Canada. Însuși numele de CANOLA nu înseamnă altceva decât un acronim pentru CANADIAN OIL LOW ACID. Adică un hybrid GMO care are inhibat conținutul de acid erucic până la cele mai joase niveluri. Suntem însă conștienți că Uniunea Europeană nu permite plantarea organismelor GMO. La un final, credem că această problemă este legată doar de Research and Development și de genetica superioara de peste ocean. Iar totul conduce spre factorul financiar. Ca de obicei.

Că o concluzie regională, Germania a făcut prin declarații politice ca prețul rapiței să scadă cu 45 EUR/tonă. Prețul petrolului care a scăzut alimentat de înțelegerea SUA cu Venezuela pentru suplinirea cu țiței, a fost și el un generator de scădere al inidcațiilor rapiței, însă nu atât de mare precum declarația politică germană.

Indonezia a anunțat că ridică absolut toate restricțiile în ceea ce privește exportul de ulei de palmier, ceea ce a contribuit la scăderea abruptă a rapiței de pe Euronext, ca după numai două zile să revină și să comunice că vor păstra opțiunea de restricție la export pentru 10 mil. tone, în dorința de a controla inflația prețurilor din piața locală. Sincer, astfel de lucruri nu se fac. Nu poți manipula prețurile în acest mod, decât dacă ești speculator la burse.

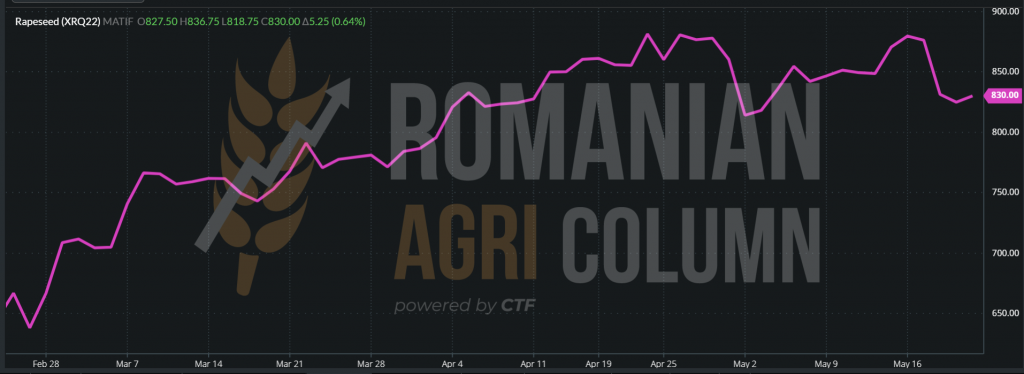

EURONEXT XRQ22 AUG22 – 830 EUR (+5,25 EUR) la închiderea din 20 mai 2022

GRAFIC TREND RAPIȚĂ EURONEXT – XRQ22 AUG22

GLOBAL

De peste Oceanul Atlantic ne parvine o veste care ridică și va susține prețul canolei și, implicit, al rapiței europene. Canada a anunțat miercuri că China a eliminat restricțiile la importul de canola din Canada, deși comerțul va fi probabil limitat pentru moment, din cauza stocurilor scăzute. China a suspendat 2 exportatori în martie 2019, invocând dăunători, dar tensiunile politice erau, de asemenea, mari la acea vreme.

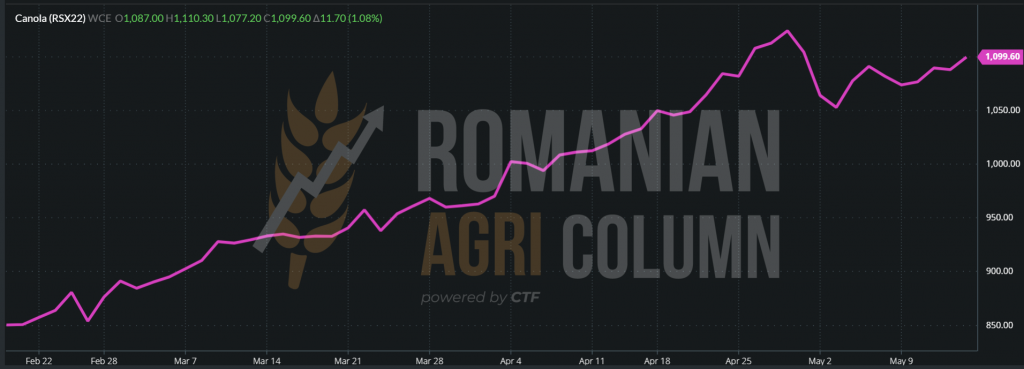

Astfel, cotațiile ICE CANOLA au crescut, în așteptarea potențialului de recolta nouă.

RSX22 NOV22 – 1.058,70 CAD (+10,8 CAD)

GRAFIC TREND CANOLA. Același traseu ca cel al rapiței europene.

ANALIZĂ

- Vremea va fi factorul determinant în spirala europeană a prețului.

- Canada va fi, de asemenea, un arbitru important în tot complexul. Jumătate din rapița-canola globală se produce în Canada.

- Petrolul va avea locul său în ecuație, precum și complexul VEGOIL, unde rapița dorește a fi inclusă, datorită Germaniei.

- Unda verde a Chinei pentru achiziția de canola din Canada va da un impuls recoltei noi de rapiță, în ceea ce privește prețurile.

LOCAL

Piața locală a semințelor de floarea-soarelui se menține la aceleași indicații ca și în zilele precedente, și anume 750 USD/tonă pentru recolta veche de semințe de floarea-soarelui. Observăm totodată și indicațiile recoltei noi de semințe de floarea-soarelui, care încep să se ridice la cotațiile recoltei vechi, deci putem vorbi despre echilibrarea lor în jurul valorii de 750 USD/tonă.

Este un început de drum al ciclului de viață al semințelor de floarea-soarelui, din punct de vederea al prețurilor și al stadiului de vegetație. Factorii supremi care vor influența drumul în vegetație și prețul vor fi vremea și politica. Spectrul războiului nu se disipează sub nicio formă.

REGIONAL

Statusul rămâne neschimbat. Semințele de floarea-soarelui ucrainene încearcă să își găsească drum, dar este extrem de greu. Loturi firave de 20.000-30.000 tone traversează cu foarte mare dificultate înspre România.

- Nu vor depăși 4 mil. hectare însămânțate și nivelul de recoltă pe care-l vor genera va fi de maxim 9.85 mil. tone.

- FRANȚA. Prognoza de însămânțare ridică nivelul la aproximativ 800.000 hectare, cu o estimare de producție de 1,8 mil. tone.

- Indica un număr de 720.000 hectare, cu o estimare de producție de 0,85 mil. tone.

- ROMÂNIA. Avem un număr de 1,3-1,35 mil. ha, cu o estimare 3,62 – 3,75 mil. tone.

- UE + UK. Avem o cifră agregată de 4,8 mil. hectare, cu o estimare de 10,9 mil. tone.

Din nou, România setează standardul în ceea ce privește suprafața și volumele prevăzute. Privind în procentaje, țara noastră indică 28% din total suprafață și un volum de 34% din total producție generată la nivel de UE + UK.

Indicăm aceste cifre spre înțelegerea rolului foarte important pe care-l are România în complexul VEGOIL european. 34% pondere de volum înseamnă că ești generator de materie primă care susține industria uleiurilor vegetale din Uniunea Europeană și subliniez încă o dată cu această ocazie nivelul de valoare adăugată care este transferat, în loc să rămână la nivel local.

Dacă ne uităm la randamentele pe hectar, Franța generează 2,25 tone/ha, Spania 1,18 tone/ha. România generează 2,78 tone/ha. Sunt cifre care reflectă potențialul României și nu pot să nu efectuez asocierea cu Ucraina, care, în mod identic, genera materie primă în volum foarte mare, de circa 16,5 mil. tone de pe o suprafață de 6,3 mil. hectare. Randamentul lor de 2.62 tone la hectar la nivel național subliniază rolul pământului și al apei. Însă Ucraina procesa intern materia primă și nu o exporta. Aici este marea diferență și aici se vede unde rămânea valoarea adăugată.

GLOBAL

La nivel global, vom explora potențialul semințelor de floarea-soarelui cu ajutorul USDA.

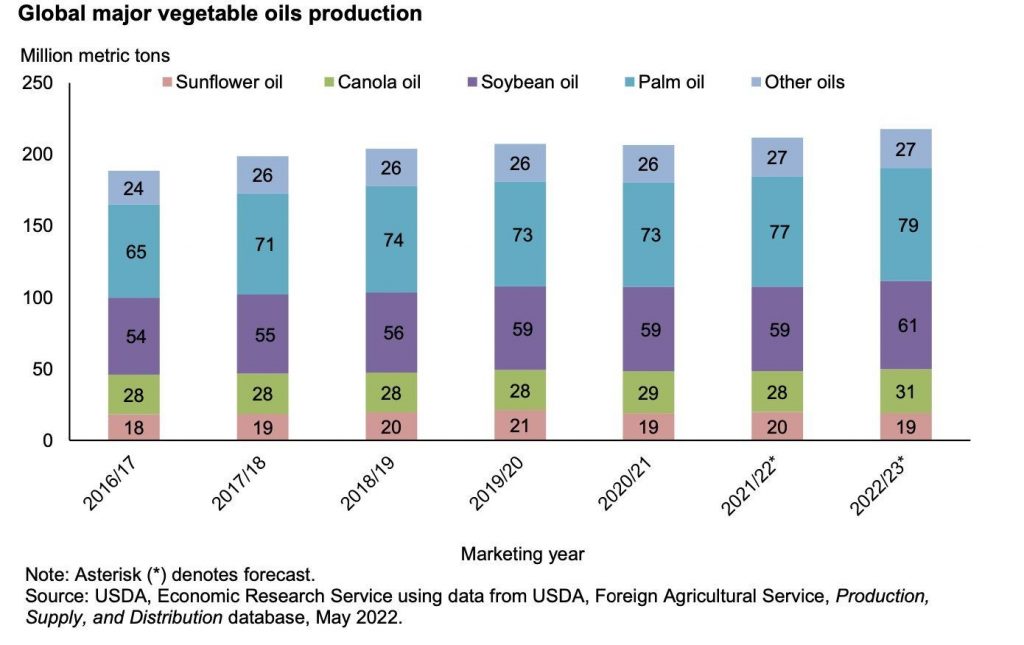

Și ce anume evidențiem în acest grafic generat de USDA? În primul rând, nivelul redus de semințe de floarea-soarelui, mai mic cu 6 mil. tone față de sezonul trecut și mai mare cu 2 mil. tone față de sezonul secetos din 2020. Sunt semnale foarte clare de materie primă redusă în volum, ceea ce va alimenta complexul VEGOIL în dreptul CSFO (crude sunflower oil).

Însă, dacă vom traversa o vară fierbinte și secetoasă, premisele de volume s-ar putea să se înrăutățească. Primele indicații despre cum va arăta vara lui 2022 nu sunt pozitive. Vom avea o vară secetoasa și călduroasă pe teritoriul Uniunii Europene.

Prin urmare, lipsa rezervei de apă din sol ca efect al secetei pedologice moderate și extreme în unele zone din România și Uniunea Europeană, asociată cu temperaturile ridicate, vor diminua volumele prognozate. Dacă lucrurile vor decurge în acest sens, vom avea o spirală inflaționistă în prețul materiei prime. Iar acest aspect, asociat cu volumul de ulei brut care nu va putea și susținut de Ucraina, vor crea probleme pe lanțul de aprovizionare european.

Ce ne indică USDA în ceea ce privește uleiul de floarea-soarelui? O scădere a volumului până la nivelul lui 2020 de doar 19 mil. tone. O diferență de doar 1 mil. tone. Însă, dacă analizăm necesarul Uniunii Europene de consum și enunțăm cifra de 200.000 tone ulei brut necesar ce sosea din Ucraina, înțelegem că vorbim de 5 luni de aprovizionare, adică aproape jumătate de an calendaristic. Este încă un semnal de ofertă foarte strânsă. Este un semnal cum că lucrurile nu sunt deloc simple, chiar și în cazul unei veri favorabile.

Iar războiul din Ucraina este departe de a se încheia. Rusia joacă din nou la cacealma. Trimite propuneri false către ONU cum că în schimbul deblocării porturilor ucrainene cer ridicarea sancțiunilor. Este doar o altă minciună rusească. Ei își văd de treabă bombardând în continuare și mișcând marfa pe plăci turnante din Kazahstan și India.

De altfel, multe firme de distribuție din Germania și-au deschis conturi în ruble. Elveția e plină de subsidiare rusești și mișcă mărfuri, iar China va agrea cu Rusia un acord comercial pentru suplinirea cu petrol. Este o nouă nadă aruncata lumii și ONU s-a prins în ea de data aceasta.

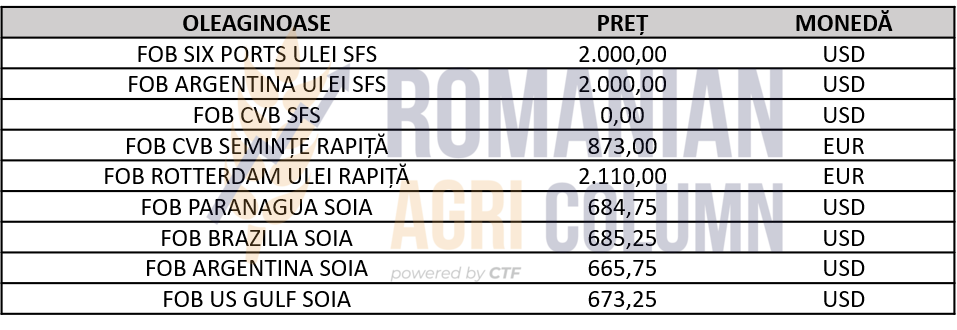

INDICAȚII PREȚ OLEAGINOASE DIVERSE ORIGINI

ANALIZĂ

- Floarea-soarelui scade în volumul global. Firește, Ucraina este cea care cauzează dispariția a 6 mil. tone din volumul global prognozat.

- Uleiul de floarea-soarelui scade la nivel global cu 1 mil. tone. Nu pare mult, însă este. Ne aduce la nivelul lui 2020.

- Vremea va fi factorul determinant în evoluția prețului semințelor de floarea-soarelui. Rezerva de apă scăzută din sol, asociată cu o vară secetoasă, ar putea micșora volumele și crește prețurile pe măsură.

LOCAL

Prognoza de însămânțare se situează la nivelul de 170.000 de hectare, în acest moment. Soia are nevoie de multă apă și este nevoie de asolament cu sisteme de irigații pentru această cultură profitabilă. Sistemul de sprijin cuplat este un element care sprijină soia în România, însă suntem departe de potențial în acest moment. Din acest punct de vedere, suntem o țară net importatoare de origine nord sau sud-americană.

Indicațiile de preț nu sunt prezente deocamdată în piață, având în vedere perioada în care ne aflăm.

REGIONAL

UE + UK indică o prognoza de producție de 2,9 mil. tone. Franța deține o suprafață de 0,16 mil. ha, cu o prognoză de 0,43 mil. tone. Aici se alătură, firesc, și România, cu 0,17 mil. ha și o prognoză de 0,5 mil. tone.

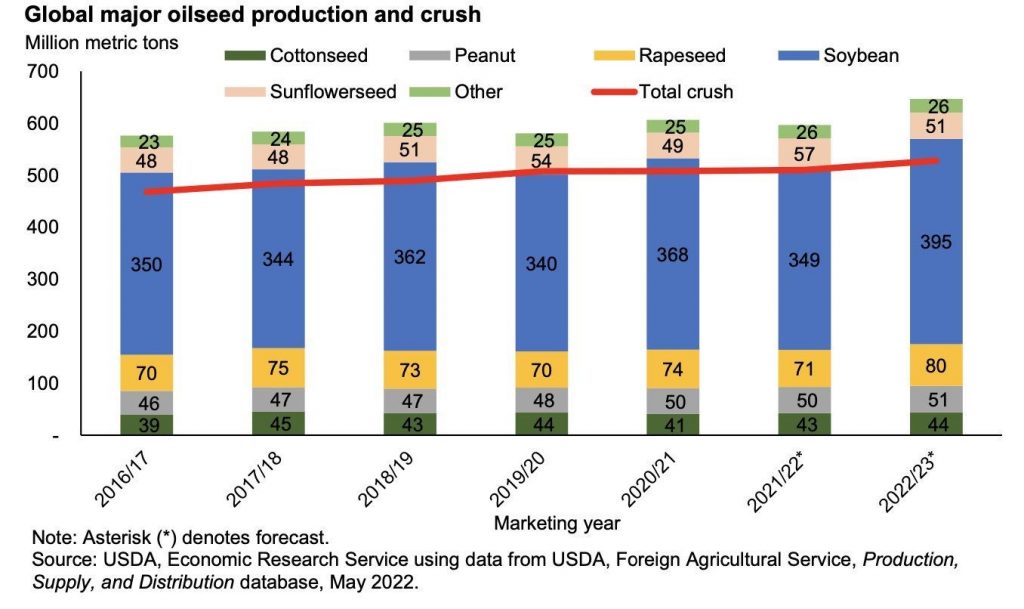

GLOBAL

Producția de soia este în creștere pentru sezonul 2022-2023. Și avem în comparație mai 2021, cu un nivel de 349,37 mil. tone, față de prognoza actuală de 394,7 mil. tone. Sezonul care se încheie a fost în cea mai mare măsură guvernat de factorul secetă. Noul sezon arată optimist și avem deci o prognoză crescută cu 45,32 mil. tone, în acest sezon. Prognozele sunt estimări, firește, însă notăm aici Brazilia, cu o creștere de 24 mil. tone, până la 149 mil. tone; Argentina cu 9 mil. tone, până la 51 mil. tone producție; și Paraguay cu un plus de 5,8 mil. tone, până la 10 mil. tone producție. SUA va adăuga 5,6 mil. tone și va ajunge la un nivel de 126,3 mil. tone.

Soia se mișcă și notăm aici tranzacții, datorită volumului mai mic aferent sezonului 2021-2022, cu SUA în prim-planul vânzărilor. Este normal, soia este în plin ciclu de viață al prețului și chiar dacă China manifestă un apetit mai scăzut din cauza lockdown-ului și a consumului implicit mai scăzut, soia se tranzacționează pe această destinație.

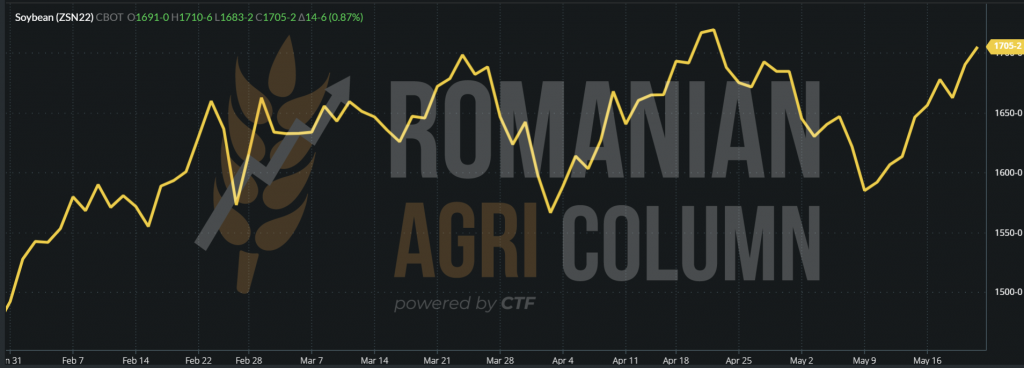

CBOT indică o sănătate și o tracțiune implicită a prețurilor la soia.

CBOT ZSN22 JUL22 – 1.705 c/bu = 626,5 USD (+14 c/bu = +5,15 USD)

GRAFIC TREND SOIA – ZSN22 JUL22

ANALIZĂ

- Recolta 2021-2022 este susținută de volumele mici și stocurile reduse.

- Reversarea se va produce odată cu viitoarea recoltă. Volumul estimat în creștere cu 12% va genera o scădere a prețului. Diferența de indicații JUL22 vs. NOV22 este vizibilă – minus 184 c/bu, adică 67,6 USD.

- Echilibrarea și calibrarea se va efectua prin consum datorită accesibilității mai mari, definită printr-un preț mai scăzut.

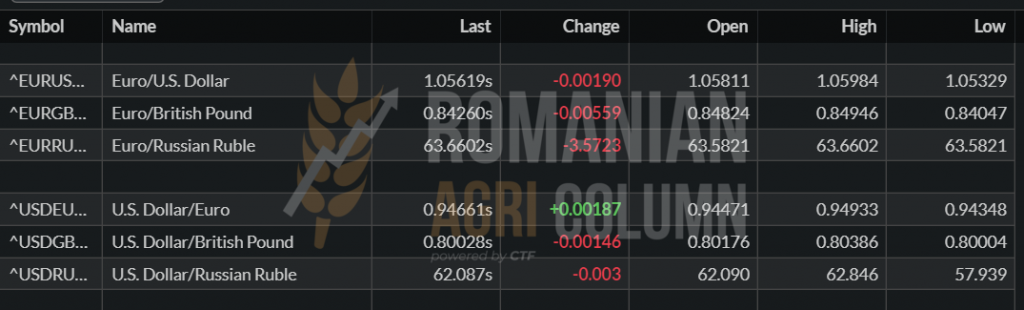

EUR:USD 1:1,056 | USD:RUB 1:62

Rubla este mai puternică !!!

WTI JUN22 – 113,23 USD/BARIL | BRENT JUL22 – 112,55 USD/BARIL

SUPLIMENT CORIDORUL VERDE – 20 MIL. TONE ÎN 3 LUNI

ARTICOL ZIARUL FINANCIAR, EDIȚIA TIPARITĂ ȘI ONLINE ZF CORPORATE

CORIDORUL VERDE ȘI ANALIZA PE FIECARE SEGMENT A PROPUNERILOR UE

Judecând propunerile Uniunii Europene în ceea ce privește coridorul verde și proiectul 20 mil. tone în 3 luni, analizăm viabilitatea, obstacole și realismul pe fiecare segmemnt.

- MATERIALUL RULANT ȘI TRANSBORDUL: invitația adresată tuturor țărilor UE de a trimite material rulant la punctele de trecere a frontierei pentru a prelua cantitățile de marfă. O simplă aritmetică ne revelează imposibilitatea de a transfera peste frontieră această cantitate de marfă.

Ca să transporți 20 de milioane de tone ai nevoie să încarci 400.000 de vagoane sau 800.000 de autocamioane. Uniunea Europeană poate suplini coridorul verde cu, să zicem, 10.000-20.000 de vagoane. De mai mult nu ai nevoie, căci efectiv nu poți încărca în timp util. Timpul aferent încărcării unui tren compus din 40 de vagoane este normat la 48 de ore.

Să presupunem că efortul colectiv va genera un nivel de 24 de ore pe încărcarea unui tren complet. Desfacem punctele de frontieră și alocăm fiecăruia un nivel de 4 linii de încărcare. Notăm un număr maxim de 8-10 puncte de trecere a frontierei, deși, dacă contabilizam acestea sunt: Reni, Giurgiulești, Halmeu, Dornești, Izov-Hrubeszew PL și celelalte puncte de trecere poloneze, precum și cel din Ungaria.

Matematica ne indică următoarele rezultate:

10 puncte de trecere * 4 linii de încărcare * 90 zile = 3.600 de trenuri, adică 144.000 de vagoane.

Pe scurt, un număr de doar 7,2 mil tone în cele trei luni. Și acest lucru în condiția în care totul trebuie să funcționeze cu precizia unui ceasornic elvețian.

- Să nu uitam că trenurile trebuie manevrate, deci sunt necesare locomotive.

- Să nu uităm că mărfurile trebuie aduse de Ucraina în frontieră și acest lucru înseamnă volum de vagoane și descărcare. Nu poți efectiv descărca marfa între șine sau în lateral.

- Să nu uităm că trebuie utilaje de transbord și încărcare. Unde, câte, cum se poziționează și cum vor opera? Vor trebui dispuse fie între trenuri, fie separat.

- Să nu uităm că marfa trebuie verificată calitativ și cântărită, deci termenul de 24 de ore pentru un tren complet de 40 de vagoane este complet depășit și în afara realității.

RISCURI ASOCIATE: Infrastructura feroviară a României este una destul de precară. Să nu uitam valul de accidente numai de anul trecut, care a culminat cu dezastrul accidentului de la Fetești.

În tot acest context, căldura va juca un rol major. Fenomenul de dilatare a șinelor precum și restricțiile de viteză și trafic (trenurile de călători au prioritate în sezonul estival pe orice rută spre Constanța) vor fi adevărate provocări.

Vom avea parte de congestii multiple pe tot parcursul dinspre Dornești, Halmeu, Reni.

Cea mai mare problemă însă este creșterea foarte bruscă a costurilor logistice. Toți operatorii privați din România vor prelua contracte acolo unde sunt plătiți mai bine. Astfel, centrele de încărcare-distribuție din silozurile românești vor fi confruntate cu două probleme – disponibilitatea vagoanelor și costurile foarte mari asociate.

- FORMALITĂȚILE DE FRONTIERĂ: Suplinirea cu personal pentru formalități flexible și integrarea mărfurilor în Uniune fără a traversa cerințele obligatorii.Este un alt element foarte dificil de îndeplinit, ținând cont că la nivel de Uniune, trecerea este foarte facilă dintr-un stat în altul. Lucrătorii vamali sunt ca și inexistenți și trebuie cursuri de formare pentru a reconversie profesională. Asta cere timp, resurse financiare și umane.

RISCURILE ASOCIATE sunt de ordin financiar. În cazul ridicării restricțiilor vamale, TVA-ul de 9% nu va mai fi colectat de către autorități. De asemenea, fără certificări și controale santitar-veterinare, orice marfă poate pătrunde în România și mă refer la marfa depreciată, contaminată cu micotoxine, reziduuri pesticide, benzopyreni, precum și marfă modificată genetic.

Trebuie să înțelegem că marfa ucraineană a staționat enorm de mult timp în locații de depozitare și, de asemenea, nu trebuie să trecem cu vederea umiditatea excesivă din timpul recoltării porumbului ucrainean din toamna lui 2021. Atunci a existat o problemă majoră, căci tot trebuia uscat și nu existau suficiente facilități pentru a performa acest proces. Marfa sosea din câmp cu umiditate de 20-22% și, cu siguranță, acest lucru a afectat calitatea mărfii care a fost introdusă în locațiile de depozitare.

- DEPOZITAREA MĂRFURILOR PE TERITORIUL UE: Acomodarea pentru o perioadă de timp a mărfurilor în locațiile din România este oarecum dificilă, dat fiind faptul că România începe recoltarea în maxim 30 de zile. Și ne întrebăm ce propietar de siloz sau bază de depozitare își va ocupa spațiul de depozitare cu mărfuri din Ucraina, când recoltarea va sosi în valuri în România, adică orz, rapiță, grâu, floarea-soarelui și porumb? Cine va bloca spațiul, când așteaptă recolta proprie? E o întrebare cu două sensuri. Unul este cel despre momentul vânzării recoltei, căci dorește să își conserve un potențial viitor, în condițiile dictate de vreme la nivel global. Al doilea sens vorbește despre costuri. Energia electrică și fosilă au atins niveluri foarte ridicate și prețurile aferente prestărilor de servicii au ajuns la un nivel de 70% fata de anul trecut.

RISCURI ASOCIATE: creșterea în mod exponențial a costurilor prestărilor de servicii pe piața din România. La cum se prezintă piața astăzi, prețurile au crescut cu 50-70% pe tot palierul de servicii: recepție, condiționare, uscare, aerare, fumigare, recirculare, depozitare și livrare. Va fi o opțiune pe care orice proprietar de siloz/bază o va lua – la un venit mai mare va prefera marfa de origine ucraineană, în dauna mărfurilor românești.

- PORTUL CONSTANȚA. Capacitatea de preluare a portului Constanța este cea mai slabă verigă de pe lanț. Triajul nu este capacitat și nu are puterea operațională de a prelua acest volum de marfă estimat. Dacă judecăm numai 500.000 tone pe lună, avem un număr de 10.000 de vagoane ce trebuie recepționate și direcționate către terminale. Portul Constanța se blochează în mod tradițional vara, când începe campania de recoltare a grâului. Logistica în terminal începe cu sfârșitul, în sensul că marfa așteaptă navele, nu invers. Capacitatea de depozitare în volum a unui terminal este de 180.000-220.000 tone, în cazul celor performante. Această capacitate însă este împărțită în categorii de marfă: orz, rapiță, porumb recolta veche, grâu de panificație și grâu furajer. Iar o celulă metalică în portul Constanța are capacitatea de 8.000-10.000 tone. Asta înseamnă că, dacă pui 4.000 tone de porumb într-o celula de 8.000 tone, nu mai poți pune altceva acolo decât tot porumb. Deci se pierde spațiu.

Terminalele sunt asaltate de oferte de marfă origine Ucraina. Vorbim de porumb, grâu, semințe de floarea-soarelui și ulei brut. Notăm discounturi foarte mari între originea ucraineana și cea românească. La grâu și porumb, discountul ajunge și la 35 de EUR/tonă. În mod firesc, cumpărătorul se îndreaptă către marfa mai ieftină. Costurile logistice sunt extrem de scumpe. Transbordul în Giurgiulești a ajuns la 30 EUR/tonă, barja din Brăila/Galați către Constanța s-a dublat de la 10 la 20 de EUR. O tonă de semințe de floarea-soarelui a avut un cost de 120 USD/tonă numai fracția logistică între Ucraina și traversarea frontierei în România. Efectiv se licitează serviciile de transbord și cine dă mai mult intră în față.

RISCURILE ASOCIATE scăderea valorii mărfurilor românești. Fermierii români trebuie să fie competitivi în fața acestui flux de marfă. Pentru că o valoare de 0,5-1,2 mil. tone de marfă pe lună care va penetra România înseamnă efectiv în valoare maximală 50% din ceea ce produce România în 2022. Astfel, marfa românească va fi corectată cu discountul pe care-l are marfa ucraineană. Costurile de înființare a unui hectar în România sunt mult mai mari față de costurile de înființare din anul 2021 din Ucraina. Înțeleg perfect nevoia de vânzare a acestor mărfuri, însă fluxul acesta de marfă discountat va ajunge la prețuri mai mici în UE, cu toate beneficiile la capătul lanțului de supply & demand, fie că va fi în UE sau în zonele ce au nevoie disperată de marfă (Nordul Africii, Vestul Africii, Africa Centrală și Sub-Sahariană).

21-29 mai 2022

România

Europa

Ucraina

Rusia

Canada

SUA

Brazilia

Argentina

China

Australia