Raportul de piață din această săptămână conține informații despre:

LOCAL

Prețul grâului în paritatea CPT Constanța pendulează în continuare. 330 EUR/tonă este indicația de achiziție exprimată de cumpărători. În continuare, diferența de preț care marchează cele două calități, panificație și furaj, se situează la 20 EUR/tonă, adică un nivel de 310 EUR/tonă pentru grâul furajer.

Grâul românesc este subevaluat în aceste zile și motivele pentru care acest lucru se întâmplă sunt următoarele:

- Portul Constanța este foarte aglomerat și motivația primară a exportatorilor este de a-și livra mărfurile, în speță de a-și onora contractele.

- Destinațiile au anumite certitudini în ceea ce privește acoperirea în perioada următoare și nu ofertează volume mari în Constanța.

- Indicațiile exprimate pe baza intențiilor sunt setate la nivelul indicativ de 418 USD/tonă în FOB Constanța, însă chiar și așa, convertind 330 EUR în USD, ajungem la un nivel de 380 EUR/tonă în FOB. Dacă extragem costurile cu fobbing-ul și marja exportatorului, regăsim un nivel de 365 EUR/tonă în paritatea CPT.

- Luând în calcul indicațiile de preț pentru a doua jumătate a lunii aprilie, care sunt setate la un nivel de 400-405 USD/tonă, avem o indicație de 363 EUR/tonă. Din acesta, scădem ca și mai sus costurile și regăsim un nivel de 350 EUR/tona CPT Constanța.

- Precum constatăm, diferențele sunt mari, poate chiar prea mari, față de ofertele de achiziție actuale, de 330 EUR/tonă (între 20-35 EUR/tonă).

Din ceea ce se vede însă, fermierii nu doresc să vândă la aceste niveluri. Ei știu că prețul înființării unui hectar de grâu se ridică la valoarea de 1.200 EUR, iar recolta 2022 nu este una foarte promițătoare, în acest moment.

Prețul recoltei noi se situează la 300 EUR/tonă în condiția CPT Constanta, cu o diferență negativă de 10 EUR (în unele cazuri 5 EUR), pentru grâul furajer.

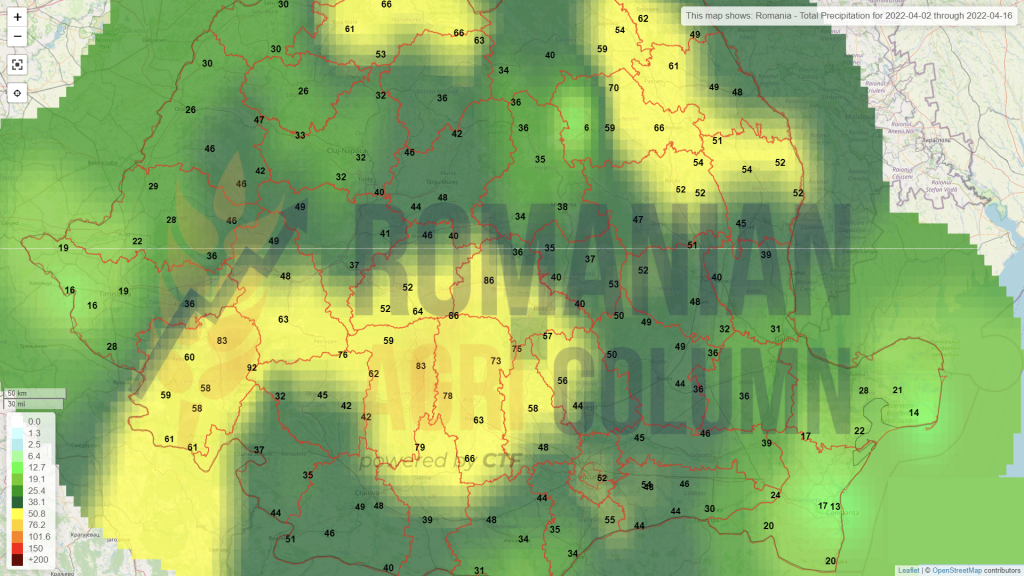

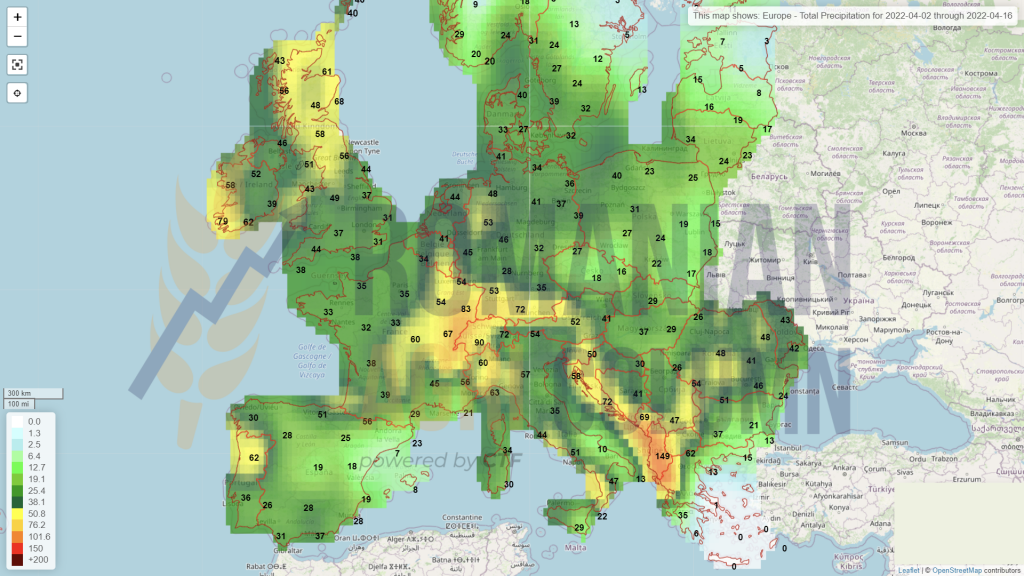

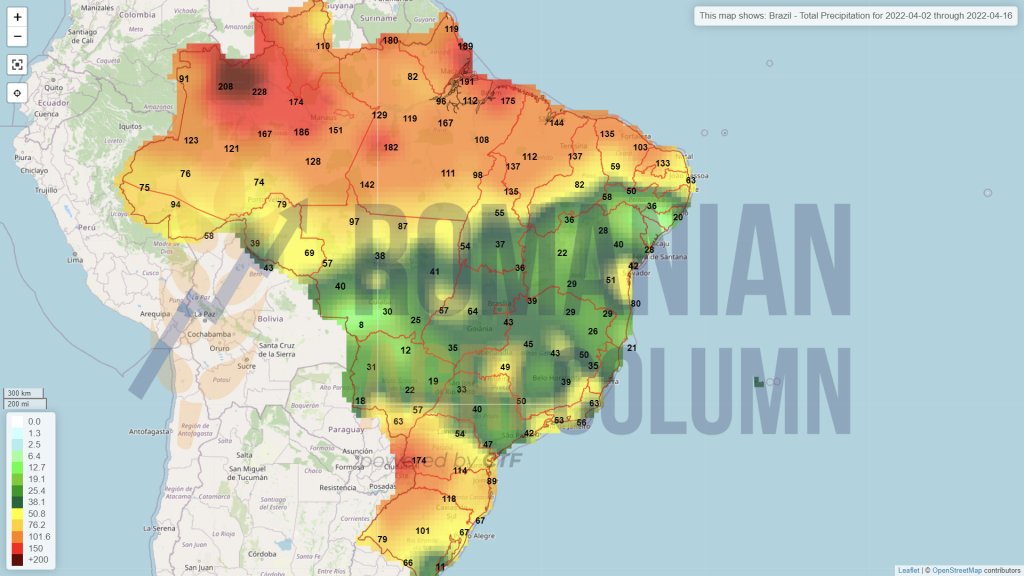

Recolta de grâu românească a recepționat în aceste zile precipitații. Acestea sunt binefăcătoare și își vor dovedi esența în zilele ce vor urma. Îndrăznim să estimăm în aceste zile că, datorită precipitațiilor, vom putea atinge la nivel național 9 mil. tone, ceea ce nu este departe de media multianuală de 9,6 mil. tone. Avem însă zone în care seceta pedologică este instalată și amintim aici județele Vrancea, Vaslui, precum și zone din Bacău și Galați. De altfel, trecând prin aceste zone, se văd clar efectele secetei la nivelul culturii de grâu de toamnă.

REGIONAL

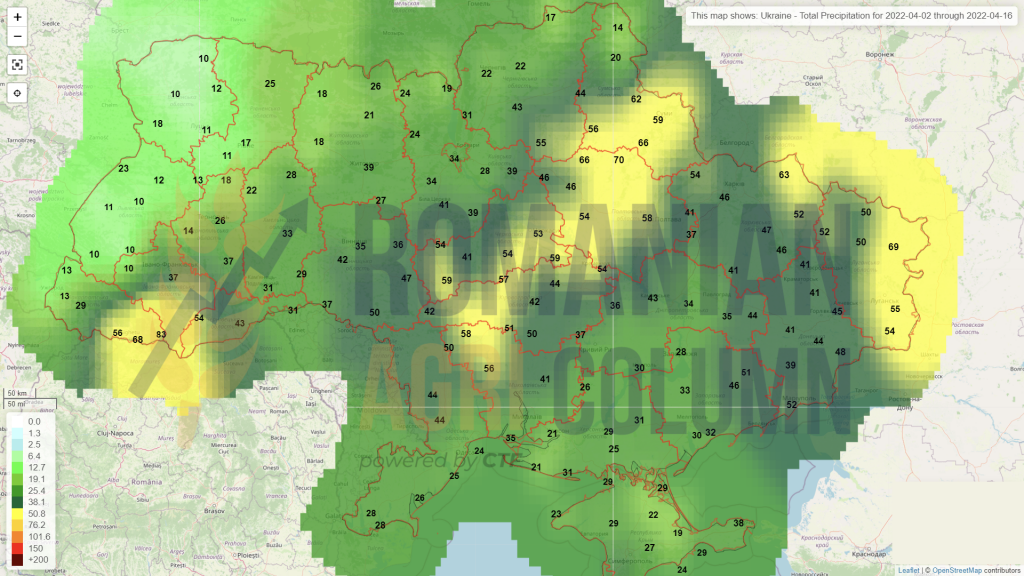

În bazinul Mării Negre, lucrurile stau oarecum diferit. În primul rând, în Ucraina, remarcăm potențialul în descreștere, referindu-ne la cultura de grâu, din cauza întârzierilor din toamnă. Atunci planul de însămânțare nu a fost realizat în totalitate. Iar acum, în primăvară, întreținerea culturilor de toamnă va fi foarte mult influențată de lipsurile materialelor, precum și de invazia rusească ce nu dă semne de încetinire. Totul s-a transformat într-un război de uzură, iar acest lucru conduce la consumul resurselor și implicarea totală a locuitorilor din zonele expuse. Mai mult decât atât, rapoarte indică că soldații ruși distrug sistematic, cu o sălbăticie greu de înțeles, utilaje agricole, iar cirezi întregi de vaci sunt efectiv ucise cu armele de nimicire în masă. Intenția de înfometare la adresa Ucrainei este clar arătată, am spune.

Mare parte din fermierii ucraineni încearcă să își vândă producția în România, prin interpuși (intermediari) sau în mod direct, postând anunțuri pe site-urile românești de specialitate. Cozile de autocamioane din vămile Sculeni și Leușeni sunt mărturia acestor momente. Iar acest lucru este doar unul din punctele fierbinți ale acestor zile.

Și avem, în lumina celor de mai sus, un nou răspuns în ceea ce privește motivația prețurilor scăzute oferite în Portul Constanța. În afară de cele pe care le-am expus mai sus, fluxul de mărfuri din Ucraina contribuie și el la scăderea prețului grâului. Este adevărat că această conductă de scurgere a grâului ucrainean în România nu este una deosebit de mare în termeni de volume, însă ea are o pondere în autosuficiența cumpărătorilor de grâu recolta 2021.

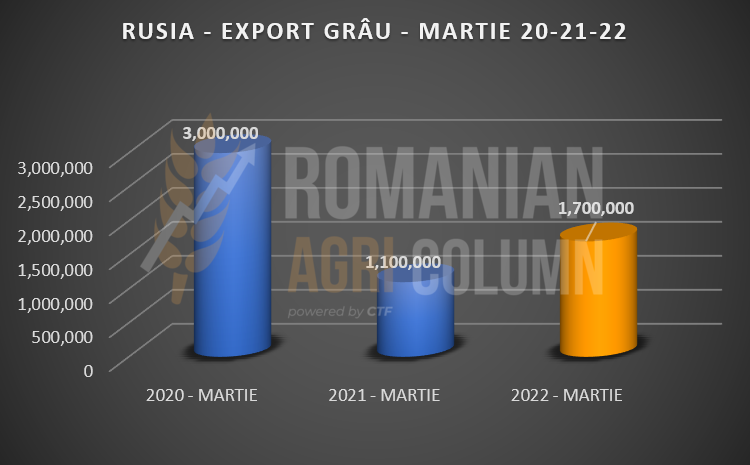

Rusia, în schimb, prosperă la capitolul vânzări grâu. Luna ce tocmai s-a încheiat consfințește vânzări mai mari (exporturi-livrări) decât în luna martie a anului 2021.

Principalele țări beneficiare ale acestui ritm de export accelerat sunt Turcia, Egipt, Iran, Libia. Sunt exact destinațiile cu care Rusia a agreat forme de cooperarea cu mult timp înainte de izbucnirea războiului. Dacă ne aducem aminte cu toții, în luna decembrie 2021, Rusia anunța crearea unei companii Join-Venture pentru suplinirea de grâu prin importuri private în Egipt (nu prin GASC).

Acum avem cauționarea scenariului pe care l-am evocat la începutul războiului, și anume:

- Rusia va genera export către Orientul Mijlociu, Egipt, Iran (prin Marea Caspică), Lybia, Syria.

- Rusia va penetra și piața nordului Africii – statele Algeria, Maroc și Tunisia.

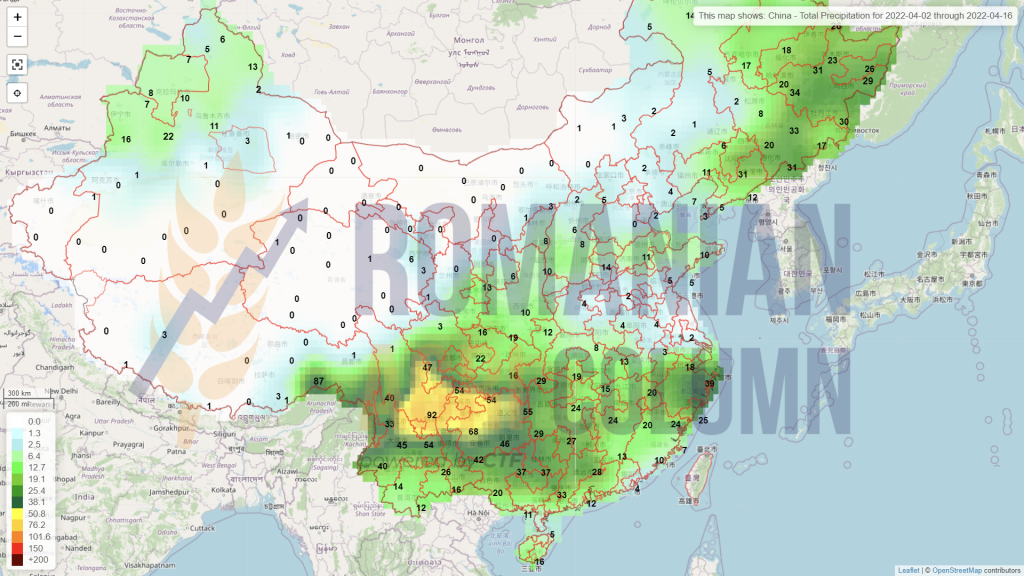

- Rusia va exporta în China, partenerul său cu care a semnat acord de cooperare înainte de război. Reamintim că China va avea cea mai dezastruoasă producție de grâu din ultimii 20 de ani. Din 137 mil. tone, prognoza va genera doar 110 mil. tone producție. Vorbim de un minus de 27 mil. tone, la care mai adaugăm cele 10-12 mil. tone import anual. Ne apropiem de 40 mil. tone. În tot acest context, trebuie să nu uităm că 50% din rezerva globală de grâu este deținută de China. Conform ultimului raport WASDE, acest 50% înseamnă 140,75 mil. tone grâu.

- Rusia are acord de cooperare și tranzacționare și cu India, va genera export și în statele sărace din Asia de Sud Est, Bangladesh și Pakistan și înclinăm să credem că va suplini și Afganistanul cu grâu.

Firește că nu va face față la toate aceste volume. Anual, Rusia, în condițiile unei recolte de 82 mil. tone, are capacitatea de a exporta 37-38 mil. tone. Iar cererea din aceste destinații nu poate fi acoperită, dar vor avea garanția unui volum de marfă.

Pentru a înțelege contextul, Orientul Mijlociu, Nordul Africii și Africa Sub Sahariană traversează efectele unei secete cumplite și vor genera cerere mai mare cu 38%. Convertind această cerere în cifre, rezultă un minim de 18 mil. tone suplimentar. Și numai dacă adunăm minusul Chinei cu cererea în plus din cele trei regiuni menționate, ajungem la un nivel de 45 mil. tone, cifră care depășește puterea de export rusească. Și din nou avem confirmarea scenariului. Rusia controlează Kazahstanul, Belarusul și, daca va controla și Ucraina, va decide cine mănâncă și cine nu. Conform ultimelor declarații ale Rusiei, au menționat clar că doar țările “prietenoase” vor primi grâu.

Pentru a avea cifrele corecte, Kazahstan produce într-un an cu climă normală peste 14 mil. tone de grâu, Belarus nu contează prea mult, căci producția lor este de doar 2,8 mil. tone într-un an bun. Însă, dacă adăugăm Ucraina în lista cu cele 30-32 mil. tone, ajungem să înțelegem magnitudinea puterii rusești, care se va consolida. Rusia va guverna exporturi de circa 70 mil. tone, adunând aici Ucraina și Kazashtan. Raportul global de comerț indică circa 200-205 mil. tone și ponderea Rusiei va fi aici de circa 30%. Asta pe moment, căci vor veni creșteri de productivitate în Rusia și Kazahstan, ceea ce va genera mai mult raport în complexul de trade global, cu market-share rusesc de 40%.

Este foarte mare și, în afară că poate debalansa comerțul mondial, va decide și va angrena într-un sistem de alianțe țările care vor primi grâu din partea sa (alianțe comerciale și militare, deopotrivă). Nu trebuie să ignorăm acest spectru, căci devine real de la o zi la alta.

Acest scenariu este unul real, cu Rusia controlând comerțul cu grâu la nivel global. Se schimbă efectiv polii de putere. Rusia va decide cine mănâncă și cine nu. Să nu uităm și de posibilele mișcări de migrație către Europa din țările unde pâinea este subvenționată. Sunt țări din Orientul Mijlociu și Africa. Vom vedea mișcări ample de migrație în masă, revolte sociale din cauza foametei care va cuprinde aceste zone, precum și zone întinse din Sud-Estul Asiei.

Inserăm aici link-ul articolului nostru inițial publicat în Ziarul Financiar, precum și link-ul interviului cu Radio France International de acum câteva zile.

De ce descriem toate aceste lucruri? Pentru a va livra o analiză coerentă și corectă a ceea ce va urma în sezonul pe care-l vom începe în curând, și anume, o recoltă foarte strânsă de grâu, în sensul dimensiunii totale. Avem aici o ecuație cu multe necunoscute și prima necunoscută este Ucraina.

Cât grâu va reuși să producă? Cât va reuși să exporte și pe unde? În orice caz, cu foarte mult discernământ, trebuie să acceptăm că Ucraina iese din circuitul predictibil în orice scenariu, din mai multe motive:

- Potențialul de export din sezonul 2021-2022 rămas disponibil este captiv încă în țară, fară șanse prea mari de vânzare. Să nu uităm că prezența pe câmpuri a fermierilor este îngreunată teribil de efortul de război, de acțiunile armatei ruse, precum și de nevoia de centură de siguranță alimentară la nivel național.

- În eventualitatea unui succes și izgonirea trupelor rusești, Ucraina trebuie să își refacă infrastructura de transport și export, iar acest lucru va dura minim 3-5 ani. Chiar și așa, capitalul străin nu va mai fi investit în mod facil într-un loc incert și lipsit de predictibilitate.

- În scenariul în care Rusia preia Ucraina, aceasta dispare cu totul de pe radarul comercial. Totul se va desfășura prin contul rusesc, către cine vor dori rușii.

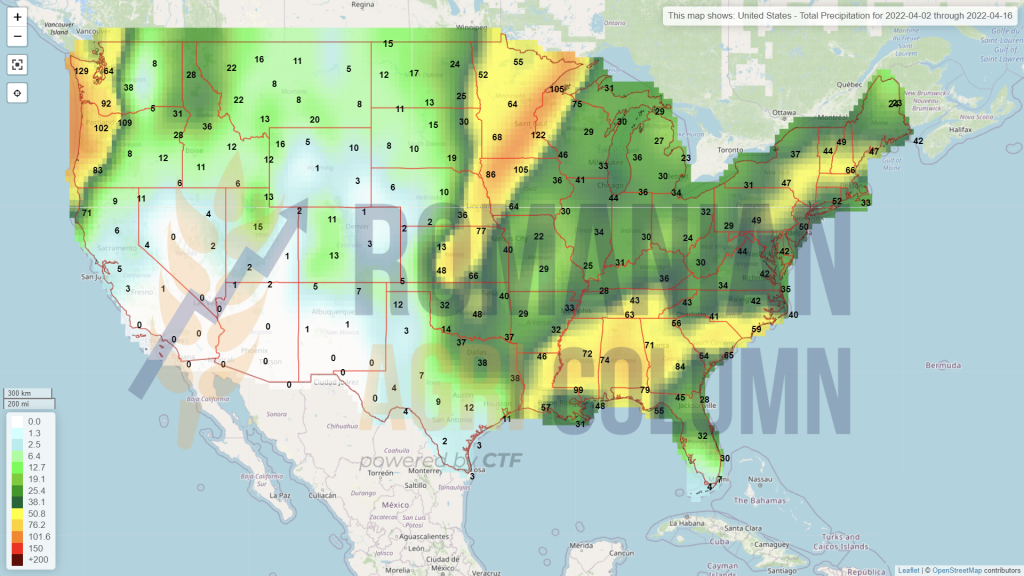

Următoarea necunoscuta este producția americană de grâu, care pare serios afectată în Câmpiile Centrale de Sud, din cauza secetei persistente și a furtunilor de praf din decembrie 2021. A plouat bine zilele trecute, este adevărat, însă știm cu toții că o ploaie de câteva zile nu poate acoperi o dezvoltare insuficientă și problemele cauzate de vreme întinse pe o perioada de 5 luni de zile.

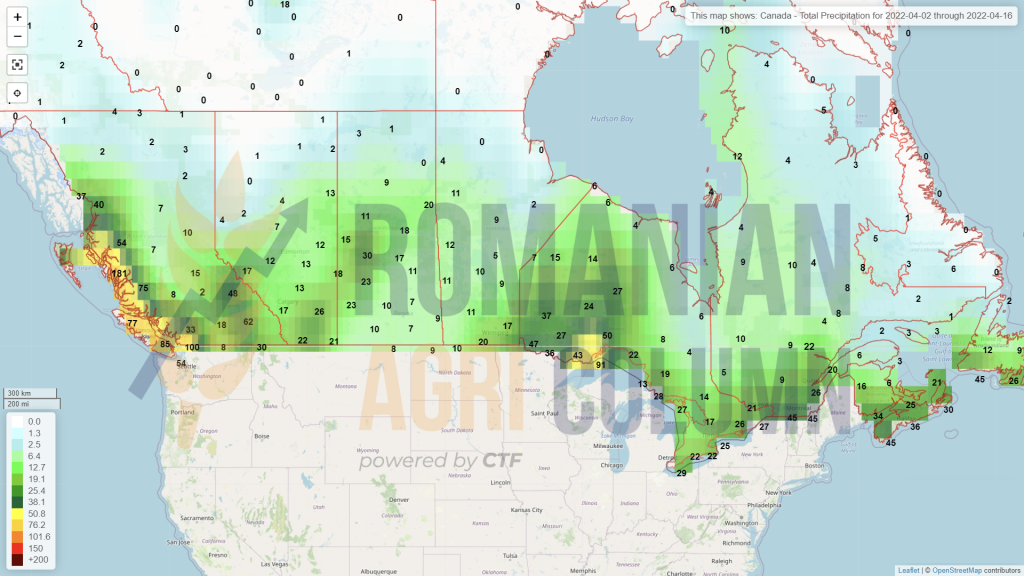

Alte trei necunoscute sunt, la rândul lor, Canada, Argentina și Australia. Indicațiile despre ele vor sosi însă târziu în cazul Argentinei și al Australiei. Canada se va dezvălui mult mai devreme, însă prognozele indică căldură excesivă în perioada iunie-august 2022, la fel ca în SUA.

Cu alte cuvinte, luând în considerare și costul înființări unui hectar de grâu în Romania, care a ajuns la 1.200 EUR, apreciem un nivel de preț susținut și care va începe să crească după luna august 2022. Astăzi, inversul de recoltă este destul de mare, însă prețul recoltei noi se va menține și chiar va crește.

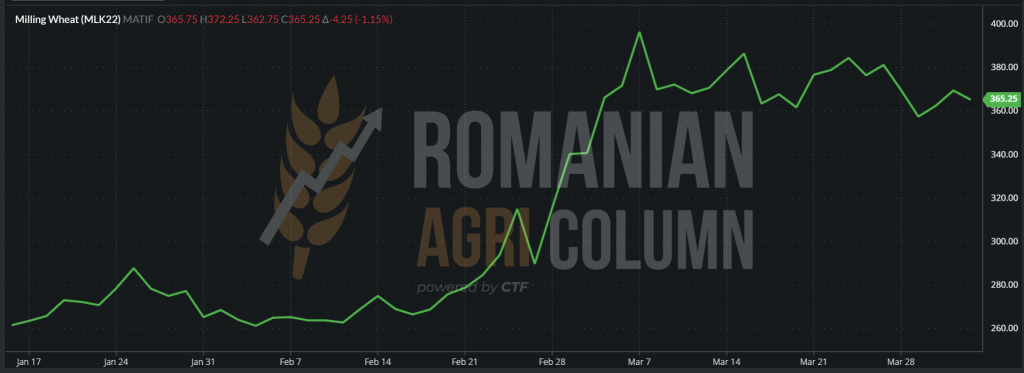

EURONEXT joacă după factorul politic. La începutul săptămânii trecute, la aflarea veștii că părțile Ucraina și Rusia ar putea genera un acord, bursele, prin algoritmii de tranzacționare, au scăzut cotațiile grâului în mod abrupt. Fondurile au capturat marja și apoi, în mod natural, au reînceput să intre pentru a-și reface pozițiile.

EURONEXT MLK22 MAY22 – 365,25 EUR (-4,25 EUR) la închiderea din 1 aprilie 2022

GRAFIC TREND GRÂU EURONEXT – MLK22 MAY22

LICITAȚII

Până la confirmarea oficială, va indicăm că OAIC Algeria a cumpărat 600.000 tone grâu cu două perioade de livrare,1-15 iunie / 16-30 iunie 2022. Prețul este de 448 USD/tonă CIF. Origini opționale: Argentina, Australia, Franța și România.

GLOBAL

Indicațiile pe care le recepționăm din SUA generează sentimente amestecate. În sudul Câmpiilor Centrale, grâul are un randament de 75% și o stare generală proastă în Texas. Urcând spre nord, starea se ameliorează și vedem o îmbunătățire a calității vegetative pentru acest moment. Ploile au udat Câmpiile Centrale, reprezentând un real beneficiu pentru zona centrală și de Nord. Cu toții însă știm că ne așteaptă acele luni de vară hotărâtoare pentru cultura de grâu americană. Canada se va înscrie în același scenariu. Observarea continuă a factorului vreme și evaluarea impactului vor determina traseul volumului și, implicit, al prețurilor culturii de grâu.

NASS – NATIONAL AGRICULTURAL STATISTICS SERVICE

31 martie 2022 (GRÂU)

NASS a eliberat raportul de suprafețe și stocuri la 31 martie 2022, aferent datei de 1 martie 2022.

1 martie 2022: SEZONUL 2022-2023, TOAMNĂ + PRIMĂVARĂ = 47.351.000 ACRI = 19.170.525 HECTARE

1 martie 2021: SEZONUL 2021-2022, TOAMNĂ +PRIMĂVARĂ = 46.703.000 ACRI = 18.908.176 HECTARE

DIFERENȚĂ POZITIVĂ = 262.349 HECTARE

CONCLUZIE: suprafața de grâu american crește cu 262.349 hectare, calculând un randament provizoriu de 3.35 tone/ha. Producția americană de grâu va crește cu 868.869 tone.

STOCURI AGREGATE conform formulei de calcul: stocuri în fermă, stocuri în afara fermelor, rata de dispariție (consum uman, furajer sau industrial, inclusiv export). 1 martie 2022 VERSUS 1 martie 2021 = MINUS 7.786.671 TONE

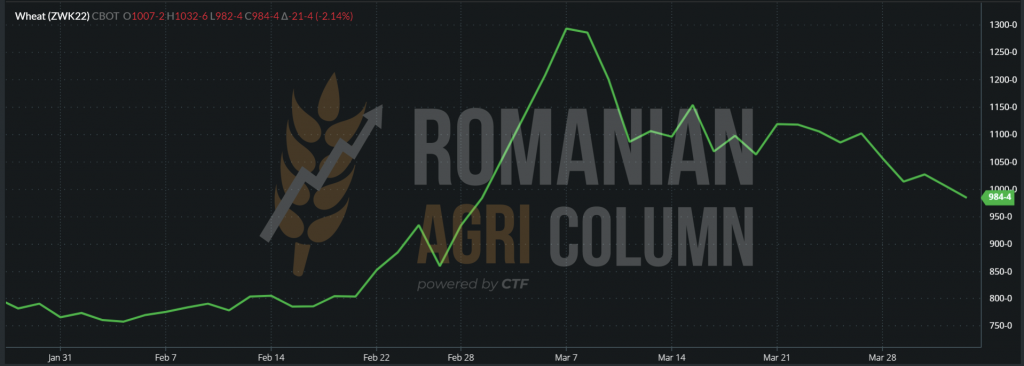

GRÂU – CBOT ZWK22 MAY22 984 c/bu (-21 c/bu)

GRAFIC TREND GRÂU CBOT – ZWK22 MAY22

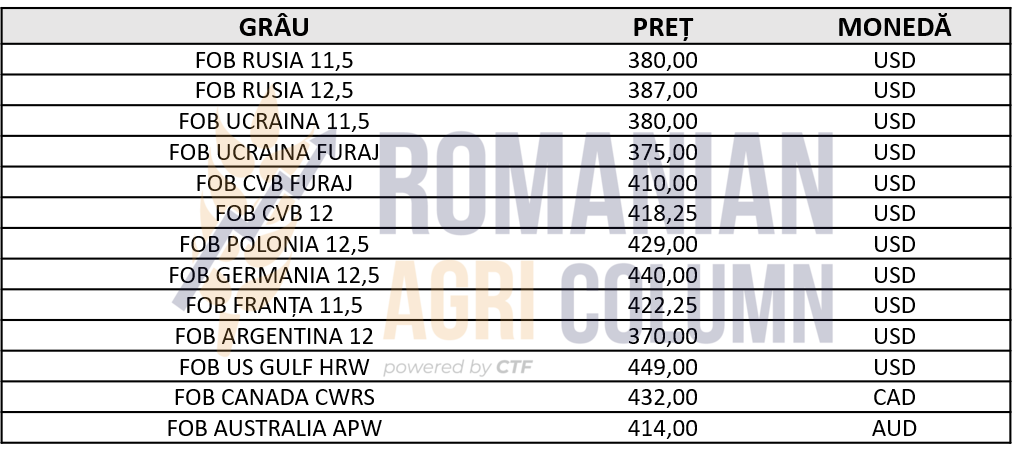

INDICAȚII PREȚ DIVERSE ORIGINI

ANALIZĂ

- Prețul grâului coboară pe măsura trecerii timpului, în ciuda războiului în desfășurare.

- Rusia și-a pregătit foarte bine pașii ante-conflict și astfel a generat un nivel mult mai mare de export către destinațiile alese cu grijă și prietenoase.

- Intrăm în luna aprilie, când avem sărbători religioase. Va fi, în mod practic, o lună de execuție contractuală, Iar luna mai va fi luna de dinaintea recoltării. Astfel, odată cu 1 aprilie 2022 și până la 1 mai 2022, intrăm în Ramadan, iar creștinii vor sărbători Paștele Catolic și Ortodox.

- Nu ne facem iluzii. Grâul va fi foarte strâns, prețul va fluctua și ceea ce se vede astăzi la nivel de recoltă nouă va urca din cauza volumelor, a cererii, a vremii și a factorului politic.

- În câteva zile, avem raportul WASDE, un marker de la care nu așteptăm foarte mari schimbări. Ciclul de viață al prețului grâului recolta 2021 se apropie cu pași repezi de sfârșit.

Indicațiile orzului recolta nouă se situează între 280-285 EUR/tonă în paritatea CPT Constanța. Lucruri notabile nu s-au întâmplat, cu excepția faptului că Iordania a achiziționat 60.000 tone orz recoltă nouă CFR Aqaba cu livrare 15-30 iulie 2022, la prețul de 395 USD/tonă. Vânzător: Viterra.

LOCAL

Porumbul are cotații de 315 EUR/tonă în paritatea CPT Constanța. Nivelul prețului a coborât în mod constant, acordat cu factorul politic care a generat mișcările de reflux de pe burse.

În același sens, aglomerația din portul Constanța a dat câștig de cauză mărfurilor deja cumpărate și focusul primar a fost pe execuția contractuală. S-a acordat mult mai puțină atenție pe achiziția de volume noi pentru simplul motiv că stocuri există în țară, iar cumpărătorii au relaxarea dată de volumele pe măsură aflate disponibile.

REGIONAL

Fermierii și firmele din Ucraina încercă să treacă prin spațiul românesc spre portul Constanța cu mărfuri. Acest lucru se desfășoară cu foarte mare dificultate, în ciuda eforturilor autorităților celor două țări, care doresc ușurarea fluxului ce sosește din Ucraina.

Faptul că un volum dorește să tranziteze sau să fie vândut în România nu are un efect benefic asupra prețului. Efectiv alimentează autosuficiența și astfel prețul este blocat, deși cererea există. Volum mare = preț mai mic. Este logic, de altfel, deși ciclul de viață al prețului porumbului este în continuare în momentul cererii.

Bursa europeană postează pierdere în prețul porumbului și este în logica faptelor. Volumul din Ucraina nu mai poate fi extras și astfel tranzacțiile sunt mult mai mici în volum.

Uniunea Europeană are de importat din origini de peste oceanul Atlantic și se tranzacțiile se coordonează cu CBOT. Prețurile în piața fizică generate pentru Constanța sunt acordate astfel cu Euronext, unde cumpărătorii efectuează hedging pe mărfuri.

Pe de altă parte, indicația de recoltă nouă, XBX22 NOV22, nu a înregistrat pierderi prea mari. Este firesc, este încă destul de departe și orizontul de așteptare este guvernat de date clare: fără volume ucrainene, vremea din Uniunea Europeană și procesul de însămânțare aflat în plina desfășurare în aceste zile.

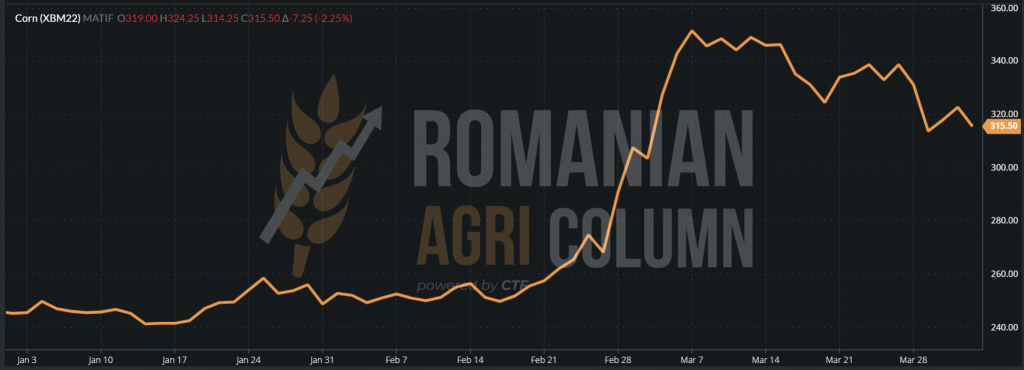

EURONEXT XBM22 JUN22 – 315,5 EUR (-7,25 EUR)

GRAFIC TREND PORUMB EURONEXT – XBM22 JUN22

GLOBAL

America de Sud ne indică o susținere în prețul porumbului. Recolta Safrinha din Brazilia, deși prognozează un volum viguros, este în întârziere din cauza precipitațiilor și a stării de vegetație. Abia la jumătatea lunii Iunie 2022 vom putea conta pe ea în mod fizic.

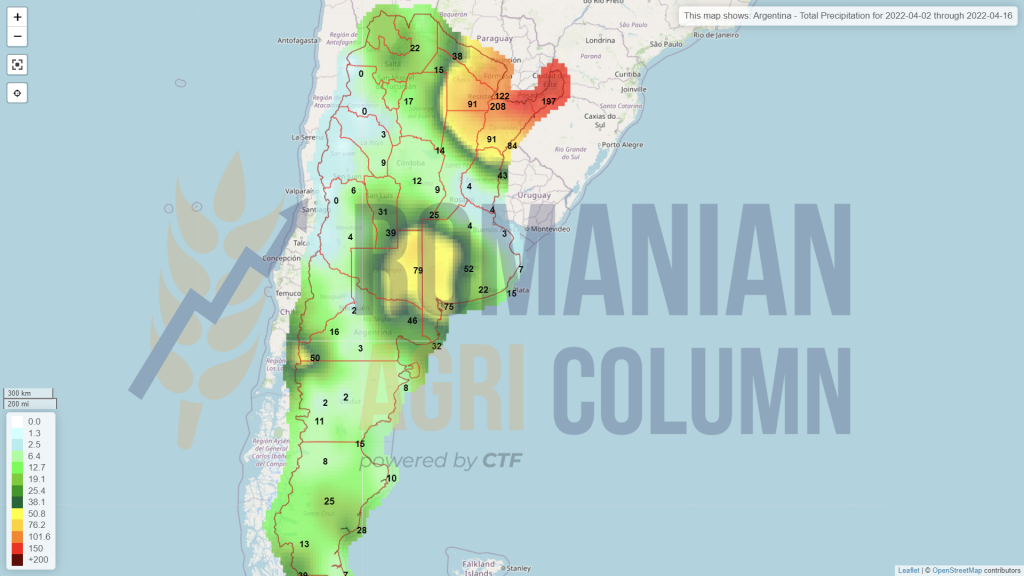

Mai mult, Argentina traversează o perioadă cu temperaturi nocturne foarte scăzute și acest fenomen numit “early frost” va produce scăderi de volum al producției de porumb. Argentina este în plin proces de recoltare a porumbului și se află la un nivel de 15% recoltat, cu o indicație internă de 49 mil. tone versus 53 mil. tone, conform ultimului raport WASDE. Este o diferență foarte mare între estimări, dar raportul WASDE este la câteva zile distanță și vom avea o imagine mult mai clară în curând.

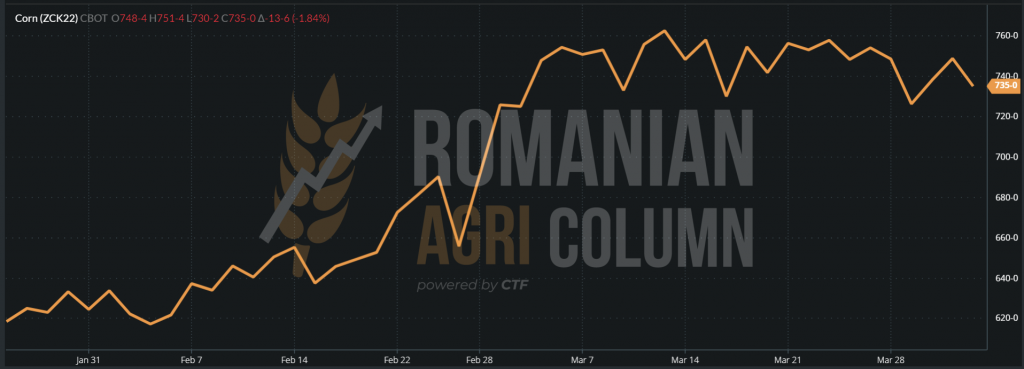

CBOT ZCK22 MAY22 – 735 c/bu (-13 c/bu)

GRAFIC TREND PORUMB CBOT – ZCK22 MAY22

NASS – NATIONAL AGRICULTURAL STATISTICS SERVICE

31 martie 2022 (PORUMB)

NASS a eliberat raportul de suprafețe și stocuri la 31 martie 2022, aferent datei de 1 martie 2022.

1 martie 2022: SEZONUL 2022-2023 = 89.490.000 ACRI = 36.230.921 HECTARE

1 martie 2021: SEZONUL 2021-2022 = 93.357.000 ACRI = 37.796.515 HECTARE

DIFERENȚĂ NEGATIVĂ = 1.565.594 HECTARE

CONCLUZIE: suprafața de porumb american scade cu 1.565.594 hectare. Raportându-ne la un nivel mediu de 11 tone/ha, estimăm o scădere a producției americane de porumb în sezonul următor de 17.221.534 tone.

Această scădere a suprafeței de porumb este dictată de prețul îngrășămintelor, care a urcat la cote alarmante și astfel, fermierii americani s-au îndreptat către soia în mod special și parțial spre grâu.

STOCURI AGREGATE conform formulei de calcul: stocuri în fermă, stocuri în afara fermelor, rata de dispariție (consum uman, furajer sau industrial, inclusiv export). 1 martie 2022 VERSUS 1 martie 2021 = PLUS 3.911.000 TONE

INDICAȚII PORUMB DIVERSE ORIGINI

ANALIZĂ

- Porumbul va rămâne stabil o vreme datorită factorului vreme în America de Sud. Early frost-ul din Argentina și întârzierea Safrinha braziliană creează premisele susținerii.

- Raportul NASS de suprafețe și stocuri însă schimbă paradigma jocului pentru 2022-2023. Suprafețele scăzute în SUA din cauza prețului îngrășămintelor și replierea către soia generează deja o scădere de peste 17 mil. tone în viitoarea producție americană.

- Reacția pe termen scurt nu se va vedea, căci diferențele de stocuri între anul trecut și anul acesta sunt pozitive cu aproape 4 mil. tone.

- În lumina informațiilor de mai sus și în absența Ucrainei de pe teren, porumbul va reveni Vedeta care a fost în anii trecuți.

- Cu toate acestea China achiziționează mărfuri în tentativa de stocare. Ce efect va avea în piață în perioada următoare? În mod normal, ar trebuie să susțină prețul porumbului.

LOCAL

Indicațiile cumpărătorilor sunt fixate la nivelul de AUG22 minus 10-15 EUR/tonă pentru exportatori și AUG22 minus 5-10 EUR/tonă în paritatea DAP Procesatori, semn că aceștia din urmă încearcă acoperirea pe volume pentru prima sesiune de crush care va începe odată cu recoltarea rapiței.

REGIONAL

În Uniunea Europeană, statusul este același. Rapița intră în vegetație și așteptările sunt pe măsură. Un nivel de 18-19 mil. tone este prognozat pe teritoriul Uniunii Europene.

Barometrul bursier se înclină însă înspre recolta nouă de rapiță. Și vorbim despre prețul ei. Timpul curge și războiul din Ucraina nu se oprește. Volumul de 3 mil. tone nu va fi disponibil sau va fi într-o mica măsură. Cel rusesc va fi, cu siguranță, dirijat către țările “prietenoase”, deci dispare de pe radarele procesării.

În concluzie, recolta nouă crește în indicații, deși țițeiul scade în cotații. Rapița se corelează cu energia fosilă, după cum bine știm, însă efectul de Cavallino Rampante este neîndoielnic vizibil în graficul de trend.

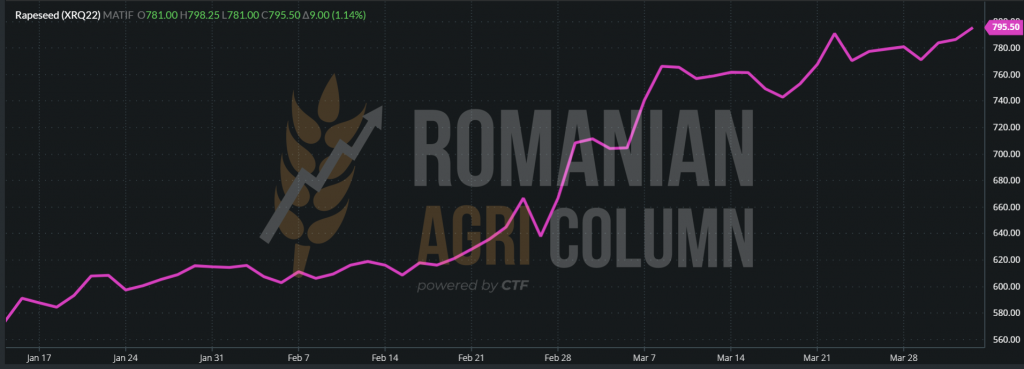

RAPIȚĂ – EURONEXT XRQ22 AUG22 – 795,5 EUR (+9 EUR)

GRAFIC TREND RAPIȚĂ – XRQ22 AUG22

GLOBAL

Peste ocean, canola reacționează la fel, poate cu mai puțin impuls, dar creșterea pentru recolta nouă este evidentă. Colegii fermieri canadieni încep însămânțarea și vom urmări îndeaproape evoluția pentru a genera informații și analiză despre cursul prețului.

RSX22 NOV22: +7.3 CAD

ANALIZĂ

- Ucraina dispare de pe radar în sezonul 2022-2023.

- Rusia dispare de pe radar, de asemenea.

- Este vizibil efectul pe Euronext, în ciuda scăderii cotațiilor energiei fosile.

- Mai avem Canada, Australia și tangențial India. Creditarea Indiei în terenul de joacă al rapiței este dat de volumul mediu de 8,85 mil. tone anual. Dacă acesta nu se realizează, prețul rapiței la nivel de Euronext va fi împins în sus.

- 19 mil. tone UE | 6 mil. tone Ucraina + Rusia | 22 mil. tone Canada | 4,85 mil. tone Australia | 8,85 mil. tone India.

LOCAL

Indicațiile rămân la nivelul de 840-850 USD/tonă pentru semințele de floarea-soarelui la nivelul CPT Constanța și DAP Procesator. Stocuri mai există, după cum spuneam și în numerele trecute, însă fermierii au alte așteptări. Cu părere de rău amintim că au fost zile cu prețul de 1.120-1.140 USD/tonă și aceste zile au trecut. Un proverb frumos spune “ după lăcomie nu mai există nimic”. Totul în acel context în care emoția provocată de război ridicase și dolarul american în cotații. Astăzi, paritatea EUR:USD este de 1,10 iar paritatea USD:RON este 1:4,4763.

Prețul recoltei noi de floarea-soarelui a început de la un nivel de 720 USD/tonă. Diminuarea ponderii Ucrainei din sistemul de aprovizionare sau dispariția ei cu totul generează niveluri ridicate de la bun început. Este șansa României pe care trebuie să o joace cu foarte multă înțelepciune și cumpătare. Este un moment de cotitură în agricultura românească, care trebuie exploatat pentru o poziționare perfectă în contextul necesarului de ulei brut al Uniunii Europene.

REGIONAL

Ucraina încearcă să desfășoare efectiv tot arsenalul logistic pentru a acoperi cererea din UE de ulei brut. Și vedem cum autocisterne, barje oferite CIF Dunăre, precum și ulei rafinat este oferit spre vânzare. Acest lucru va liniști mai mult piața pe următoarea perioadă de timp.

Rusia încearcă din nou să manipuleze piața, numai că studiem jocul în fiecare zi și suntem în măsură să emitem o analiză corectă și pertinentă. Restricționează, în primul rând, vânzarea de materie primă și instituie cotă de export pentru uleiul brut. La o primă vedere, este o știre alarmantă și bullish, însă datele indică cu totul altceva. Să le luăm pe rând:

MATERIA PRIMĂ. Rusia avea deja o taxă de export aplicabilă materiei prime de ½ din prețul mărfurilor. În mod normal, din Rusia ieșeau volume foarte mici de marfă, de maxim 200.000-300.000 tone anual. Deci această restricție este egală cu ZERO. Are doar un impact în ochii celor neinformați.

ULEIUL BRUT. Rusia a produs 15,5 mil. tone de semințe de floarea-soarelui, ceea ce conduce în mod clar către un volum de CSFO (crude sunflower oil) de maxim 6 mil. tone. Infrastructura portuară rusească, lăsând la o parte Novorossysk, nu este una performantă pentru un ritm logistic rapid din punct de vedere al exportului de CSFO. Rusia avea un program de export de 4,08 mil. tone, din care la sfârșitul anului 2021 realizase circa 1,2 mil. tone. Erau în evidentă întârziere cu exporturile și nu aveau nicio șansă de recuperare. În timp ce războiul era și este în întârziere, în mod cu totul discreționar, prin negocieri cu statul India, au luat locul Ucrainei (flux de 2 mil. tone). Reamintim că India comandase ultima oara 510.000 tone din care și astăzi sunt blocate 360.000 tone în Chronomorsk, Ucraina. Dacă calculăm nivelul de export din Rusia de la sfârșitul anului, de 1,2 mil. tone, la care adăugăm necesarul Indiei (care, fie vorba, s-a trezit târziu, după ce a văzut soia scăzând în volume și implicit în uleiul de soia) de 1,4 mil. tone (inițial 2 mil. tone, din care estimăm că au recepționat circa 600.000 tone), ajungem la un nivel de export rusesc de circa 2,6 mil tone. Programul total rusesc este de 4,08 mil. tone. Diferența care rămâne este de fix 1,5 mil tone, adică cota setată de Rusia.

Cu alte cuvinte, o fumigenă doar pentru a crește prețul uleiului în mod artificial. Am văzut multe de-a lungul timpului din partea Rusiei, așa că aceasta din urmă nu ne provoacă nicio urmă de emoție. Dozvidania and Good Luck în your attempt!

În ceea ce privește intențiile de însămânțare a semințelor de floarea-soarelui, lucrurile sunt rezervate în Ucraina. Din potențialul de 7 mil. hectare, prognoza este de minim 4 mil. maxim 4,8 mil. hectare. Așa că deja la orizont se vede un sezon plin de volatilitate.

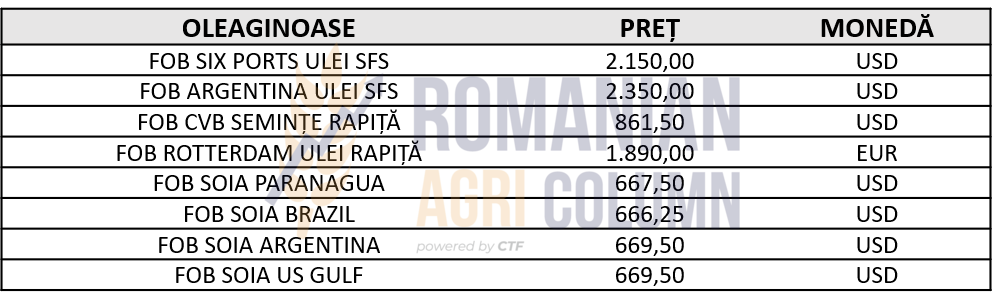

INDICAȚII PREȚ OLEAGINOASE DIVERSE ORIGINI

ANALIZĂ

- Rusia blufează din nou, în speranța unei creșteri de preț, spre a exploata mult mai bine programul de export ulei brut.

- Ucraina va genera un minim de 56% de producție de semințe de floarea-soarelui.

- România are un culoar extrem de favorabil în aprovizionarea Uniunii Europene cu ulei brut, un culoar care o poate consolida ca pe o sursă de aprovizionare predictibilă și sustenabilă.

- TMO TURCIA a achiziționat 18.000 tone de ulei brut, CIF Marmara, medie preț 1.900 USD/tonă. Origine: Rusia, firește.

LOCAL + REGIONAL + GLOBAL

Soia înregistrează, la rândul ei, scăderi abrupte pe CBOT. Motivele sunt evidente: raportul NASS, de care ne vom ocupa puțin mai încolo. Pentru moment, trebuie să luăm în calcul o potențială amenințare asupra recoltei argentiniene de soia și anume “early frost”, care generează, ca și în cazul porumbului, îngrijorare. Fenomenul presupune îngheț pe perioada nopților în regiunea sud-americană.

CBOT, după cum spuneam, scade abrupt și vedem cotațiile în scădere și cu 35 c/bu, în perspectiva recoltei sud-americane din Argentina și a raportului NASS.

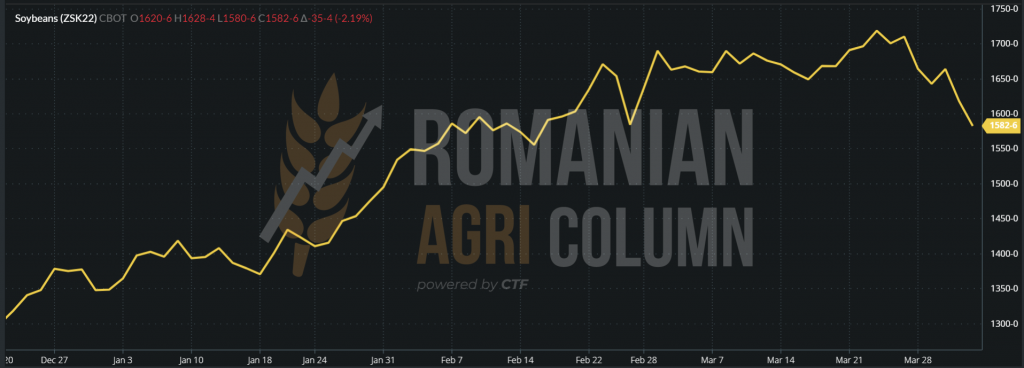

CBOT ZSK22 MAY22 – 1.582 c/bu (-35 c/bu)

SOIA – GRAFIC TREND CBOT – ZSK22 MAY22

NASS – NATIONAL AGRICULTURAL STATISTICS SERVICE

31 martie 2022 (SOIA)

NASS a eliberat raportul de suprafețe și stocuri la 31 martie 2022, aferent datei de 1 martie 2022.

1 martie 2022: SEZONUL 2022-2023 = 90.955.000 ACRI = 36.824.041 HECTARE

1 martie 2021: SEZONUL 2021-2022 = 87.195.000 ACRI = 35.301.768 HECTARE

DIFERENȚĂ POZITIVĂ = 1.522.273 HECTARE

CONCLUZIE: suprafața de soia americană crește cu 1,52 mil hectare, provenind din scăderea suprafeței de porumb. Soia este preferată datorită utilizării mai reduse de îngrășăminte față de cultura porumbului.

STOCURI AGREGATE conform formulei de calcul: stocuri în fermă, stocuri în afara fermelor, rata de dispariție (consum uman, furajer sau industrial, inclusiv export): 1 martie 2022 VERSUS 1 martie 2021 = PLUS 10.042.000 TONE

ANALIZĂ

- Soia scade în indicații datorită stocurilor comparate de la an la an, de plus 10 mil. tone.

- Soia scade în indicații datorita creșterii prognozei de însămânțare cu 1,52 mil. hectare.

EURO/USD 1:1.10 | USD/RUB 1:86

WTI 99,27 USD | BRENT 104,39 USD. Este efectul lockdown-ului din China.

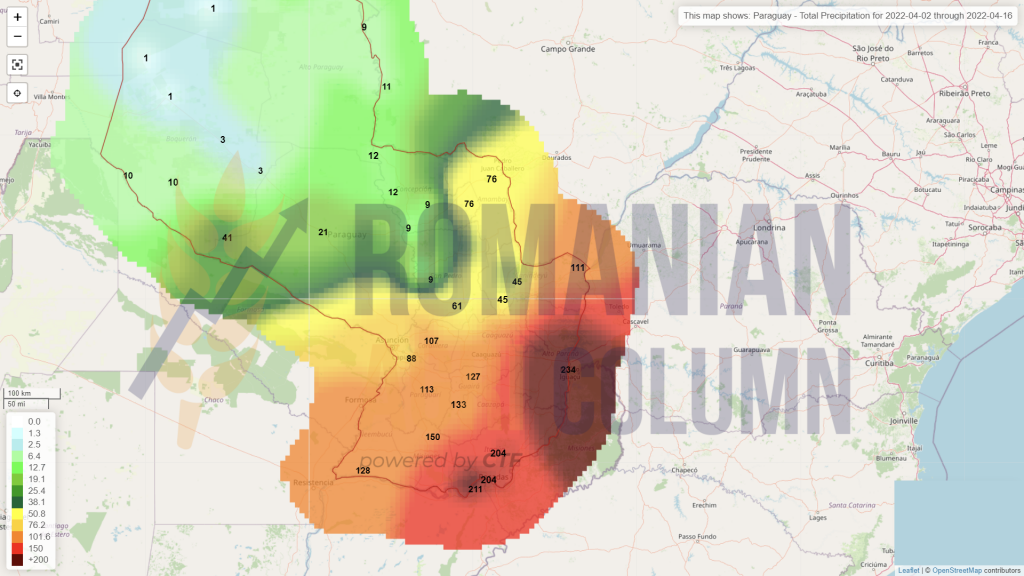

2-16 aprilie 2022

România

Europa

Ucraina

Canada

SUA

Brazilia

Argentina

Paraguay (va recepționa 400% în sudul țării)

China

Australia