Raportul de piață din această săptămână conține informații despre:

LOCAL

Piața locală a grâului este una statică. Efectul aglomerării portului Constanța și necesitatea expedierii materiilor prime generează o lipsă de cerere printre cumpărători. De asemenea, sunt și mulți vânzători pe acest flux, ceea ce face ca lucrurile să nu aibă o dinamică în creștere în cazul prețului. Înregistrăm deci niveluri de preț de 340-345 EUR/tonă în paritatea CPT Constanța pentru grâul cu indici de panificație. Pentru grâul de furaj, indicațiile sunt coborâte cu 20 EUR/tonă, reprezentând un decalaj extrem de mare.

Privind obiectiv, nivelul de 340-345 EUR/tonă este unul ce acoperă investiția din 2021, referindu-ne strict la efortul financiar de ciclu agricol pe un hectar de grâu în fermele românești. De altfel, acest nivel a fost dat și de noi ca bază de preț înainte de începerea conflictului. Diferența de la 260 EUR/tonă înainte de apariția problemelor în bazinul Mării Negre, la 345 EUR/tonă nivelul de preț de astăzi în aceeași paritate, reprezintă o creștere de circa 31,5%.

În ceea ce privește nivelurile de preț care se oferă pentru recolta nouă de grâu, ele au depășit nivelul de 310 EUR/tonă pentru grâul cu specificații de panificație, respectiv 300 EUR/tonă pentru grâul furajer.

Comisarul european pentru agricultură a anunțat unele măsuri în contextul spectrului de lipsă de aprovizionare generată de problemele din bazinul Mării Negre. Sunt măsuri realiste, privite prin filtrul obiectivității. Acestea sunt generate ca sprijin pentru fermieri:

- 500 de milioane de EUR de la bugetul UE, din care România primește 25 de milioane de euro, cu obligația să completeze suma cu 200% din bugetul de stat, adică un total de 75 milioane EUR.

- Folosirea suprafețelor scoase din producție, pentru cultivarea plantelor proteice.

- Continuarea ajutorului de stat, la fel ca în perioada de pandemie.

De asemenea, Parlamentul European a votat planul de acțiune UE privind securitatea alimentară pe fondul războiului din Ucraina, lucru pe care-l salutăm ca fiind o inițiativă extrem de benefică în contextul actual, dar și viitor:

- Nu se va reduce suprafaţa agricolă cu 10%, aşa cum cere Green Deal.

- Flexibilitate pentru statele membre în elaborarea PNS, astfel încât să țină cont de noua realitate.

- Reanalizarea obiectivelor din Green Deal, pe baza studiilor de impact.

- Analize de impact pentru anumite acte normative, inclusiv Directiva Pesticide.

- Flexibilitate la culturi în zonele de interes ecologic, inclusiv utilizarea de substanțe de protecția plantelor.

- Simplificarea procedurilor pentru accesul fermierilor la energie regenerabilă.

- S-a respins, din nou, solicitarea extremă de a fi redus numărul de animale din ferme, pentru a se trece la o dietă bazată pe plante.

REGIONAL

Ucraina

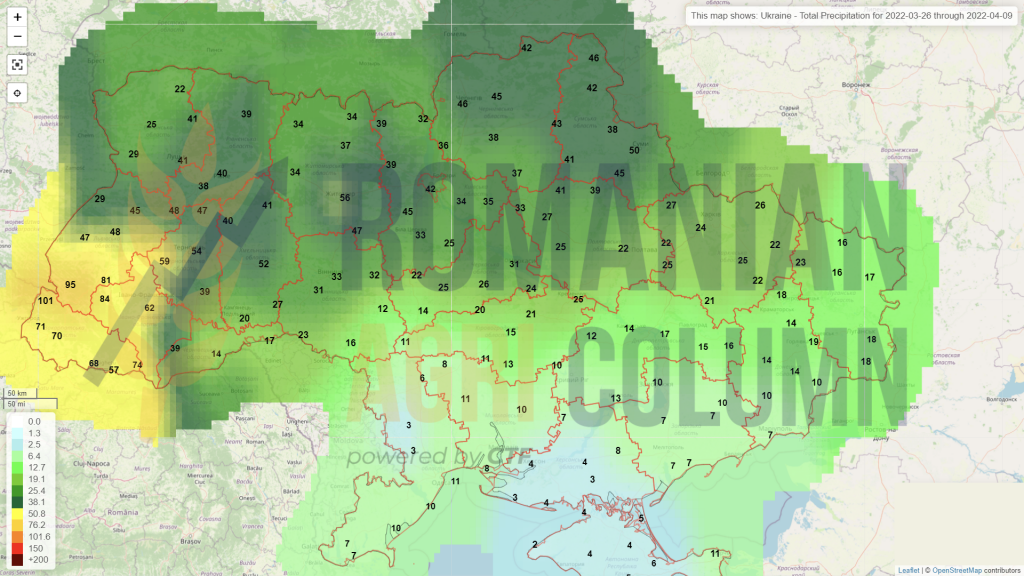

Grâul a fost restricționat total la export. Țara are nevoie de rezerve de hrană, iar contextul actual face ca necesitatea reținerii grâului în țară, în perspectiva unui război de uzură, adică de durată, să devină realitate. În ceea ce privește noua recoltă de grâu din Ucraina, primele estimări conduc către un maxim 10 mil. tone care va fi exportat. Însă în acest moment, aceste estimări sunt bazate pe premisele actuale. Pe măsură ce lucrurile vor avansa, noi estimări își vor face loc. Totul este extrem de variabil și volatil.

În tot acest context, ministrul agriculturii din Ucraina, Roman Leshchenko, și-a depus demisia, el fiind înlocuit de Mykola Solskyi.

În ceea ce privește Ucraina, trebuie să fim extrem de realiști și să generăm o analiză normală și corectă, în lumina informațiilor pe care le deținem, după cum urmează:

- Estimările de recoltă vor scădea cu circa 55% din cauza războiului care se desfășoară pe teritoriul său.

- Războiul s-a transformat într-unul de uzură și estimările noastre dau o durată de 7-9 luni până la oprirea lui definitivă. O știre notifică despre intenția trupelor rusești de a distruge într-un interval de 2-3 săptămâni toate porturile ucrainene de la Marea Neagră și din Marea Azov.

- După ce pacea va veni, vom avea un răstimp de minim 3-5 ani pentru reconstrucție, lucru care va veni cu enorm de multe costuri și eforturi umane.

- În această perspectivă, vom vedea cum absolut toate investițiile străine din Ucraina (și ne referim la capitalul vestic) vor fi stopate cu desăvârșire din cauza incertitudinilor și a nesiguranței. Astfel, o zonă importantă de hrănire a lumii, o zonă care genera anual un nivel de 25 milioane tone export grâu, 33 milioane tone export porumb, 7 milioane tone export ulei brut de floarea-soarelui, dispare de pe radarul global al originilor. Cauzele sunt cele de mai sus: lipsa de predictibilitate, lipsa facilitaților întrucât sunt distruse, lipsa capitalului străin care se va transfera și timpul alocat reconstrucției țării.

Rusia

Federația Rusă creează un coridor umanitar, care este o bandă sigură pentru navele din zona de adunare, situată la 20 de mile sud-est de portul Ilyichevsk. Coridorul funcționează zilnic între orele 8:00 și 19:00. (ora Moscovei), începând cu 25 martie 2022. Lungimea coridorului umanitar este de 80 de mile marine în direcția sud-vest, iar lățimea benzii este de 3 mile.

Reamintim că de la începutul agresiunii militare a Rusiei au fost avariate cel puțin 5 nave comerciale, dintre care una s-a scufundat. Cel puțin doi marinari au murit, deși detaliile sunt încă în curs de confirmare. Două sau trei nave au fost capturate pe mare și duse sub escortă în porturile Crimeei.

„În 25 martie, la ora 10 dimineața, nici o navă din porturile ucrainene nu a profitat de invitația provocatoare a Rusiei”, a adăugat A. Klymenko redactor șef la Black Sea News.

Rusia și-a construit rețeaua de export al grâului. Vedem angajamente de export prin companii deținute în comun înspre Egipt. Notăm fluxul enorm de marfă care se va deplasa către China, vedem comerțul pe Marea Caspică înspre Iran, precum și suplinirea pe care o vor efectua către Syria.

Având sub tutela sa Kazahstanul și Belarus, Rusia va controla enorm de mult fluxurile grâului și va genera un lanț de aprovizionare către Orientul Mijlociu, către China și către Afghanistan prin coridoarele pe care le vor crea împreună cu China.

În plus, estimăm crearea unui pol de putere care se va poziționa în contextul Orientului Mijlociu, Asia de Sud-Est (India, Pakistan, Bangladesh, Afghanistan,) compus din Rusia și China. Efectiv vor controla toată această zonă și, potențial, vor genera vânzări și către Nordul Africii, căci Uniunea Europeană, incluzând aici și România, nu va avea suficientă producție astfel încât să acopere cererea.

În ceea ce privește trendul actual al prețului grâului, factorul de cerere rămâne neschimbat, însă el nu va avea niveluri mai înalte. Destinațiile caută și alte surse de aprovizionare și cumpănesc cu grijă rezervele proprii, în așteptarea unui nivel de preț mai scăzut al recoltei noi. Astfel, cererea pentru recolta veche va fi la locul ei, însă nu vom mai asista la explozii în ceea ce privește prețurile. Aprilie, mai și ¾ din iunie ne mai despart de recolta nouă.

Însă problemele sociale nu vor întârzia să apară în țările sărace, în special în Africa și în zonele menționate mai sus, astfel că o suplinire de origine rusească agregată de un suport tehnologic chinezesc ar fractura și mai mult lumea, căci Africa este un imens izvor de bogăție neexploatat și ținut în sărăcie cu bună știință. Cultura generează progres, iar acolo subdezvoltarea este la cote maxime, începând cu sistemul de învățământ, care este esențial pentru orice națiune.

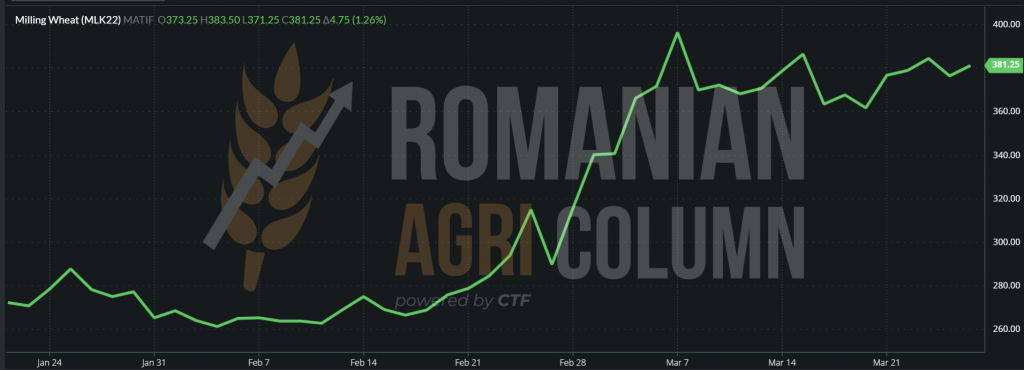

EURONEXT generează scăderi și creșteri determinate de factori politici și jocurile efectuate de fondurile de investiții, care intră și ies, generând aceste curbe sinusoidale. Remarcăm cum se schimbă inversul de recoltă, și anume MLK22 MAY22 vs. MLU22 SEP22 (33,5 EUR).

EURONEXT MLK22 MAY22 – 381,25 EUR (+4,75 EUR) la închiderea din 25 martie 2022

GRÂU – GRAFIC TREND EURONEXT – MLK22 MAY22: UP & DOWN pe o plajă de la 360 la 380 EUR

LICITAȚII

În cadrul licitației din 23 martie, TMO din Turcia a cumpărat 455.000 tone de grâu cu livrare 1-30 aprilie. Prețurile EXW au variat de la 419,9 USD/tonă Bandirma (-0,1 USD/tonă față de achiziția din 2 martie) la 447,7 USD/tonă Izmir (-0,1 USD/tonă față de achiziția din 2 martie) pentru grâu 12,5% și de la 423 USD/tonă Bandirma la 427,8 USD/tonă Samsun pentru grâu 13,5%. Prețurile C&F au variat de la 429,8 USD/tonă Samsun (-15 USD/tonă față de achiziția din 17 martie) la 445 USD/tonă Iskenderun (-4 USD/tonă față de achiziția din 17 martie) pentru grâu 12,5% și 445 USD/tonă Iskenderun pentru grâu 11,5%.

GLOBAL

Fermierii din Canada s-ar putea confrunta cu o nouă secetă în acest an. Condițiile uscate au redus recolta canadiană de anul trecut, iar culturile de grâu din Statele Unite și China au mari probleme.

În 2020, înainte de secetă, exporturile de grâu ale Canadei reprezentau 13% din grâul comercializat la nivel global, potrivit Departamentului pentru Agricultură al SUA. O mare parte din preeriile Canadei sunt încă uscate, cu sudul Albertei și centrul Saskatchewanului în condiții de „secetă extremă” începând cu 28 februarie.

Nici SUA nu o duc mai bine, în contextul lipsei rezervei de apă din sol. 41% din grâul american de iarnă se află în zone afectate de secetă în acest moment. Ploile sunt prognozate să ude teritoriul SUA, dar încă nu credem că sunt suficiente pentru a determina refacerea rezervei de apă și revigoarea grâului american de iarnă. Vor fi deci, după cum spuneam și numerele trecute, probleme de volum și în SUA.

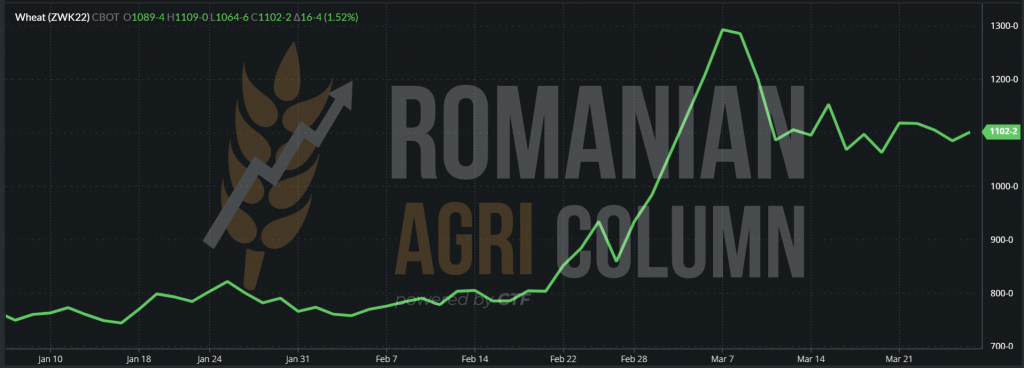

Mergem în planul bursier și remarcăm aceeași volatilitate generată de factorii politici și exploatată de fondurile de investiții.

CBOT ZWK22 MAY22 – 1.102 c/bu (+16 c/bu) | Inversul de recoltă ZWU22 SEP22 – 1.069 c/bu (-33 c/bu = -12 USD/tonă). Comparând cu EURONEXT, aici avem un nivel mult mai mic de invers recoltă.

GRÂU – GRAFIC TREND CBOT – ZWK22 MAY22

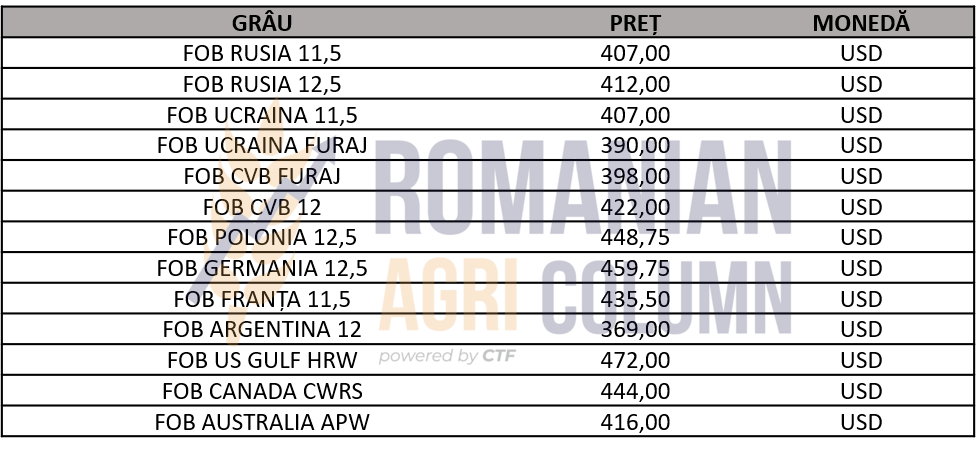

INDICAȚII PREȚ DIVERSE ORIGINI

ANALIZĂ

- Piața globală a grâului se reconfigurează în jurul noilor date.

- Rusia va genera un pol de putere cu magnitudine în Orientul Mijlociu și Asia de Sud Est.

- Uniunea Europeană va avea pe radar propria siguranță alimentară, precum și volume pentru destinațiile din Nordul Africii, Orientul Mijlociu.

- Ucraina va genera un volum de doar 10 mil. tone către export în recolta 2022. Însă și acesta este sub semnul incertitudinii din cauza războiului care se desfășoară pe teritoriul său.

- Ca explicație coerentă, orice flux de materie primă își va găsi drumul, în cele din urmă. Cineva are nevoie și cineva va plăti. Este extrem de simplu, indiferent că vorbim de grâul sau petrolul rusesc. În ce condiții? Acesta este un alt capitol, dar esența rămâne – cineva va cumpăra ceea ce altcineva va vinde.

Orzul furajer în paritatea CPT Constanța nu se mai cotează. În schimb, sunt cotații pentru recolta nouă de orz furajer și indicațiile primare sunt de 280 EUR/tonă. Orzul a cam dispărut de pe radarul portului Constanța. Notăm, de asemenea, Iordania, care a anulat o licitație de orz furajer.

LOCAL

Indicațiile de preț pentru porumb se înscriu în același trend ca cele ale grâului. Din cauza aglomerației din portul Constanța, indicațiile coboară până la nivelul de 320 EUR/tonă. Un singur exportator indică 337 EUR/tonă în aceste momente, însă doar pentru un interval scurt de timp, de 7 zile, semn că are doar o nevoie spot. Însă fermierii vând volume la acest nivel și astfel se explică concomitența livrărilor cu aglomerația din portul Constanța. Este un sezon încărcat, într-adevăr, dar problemele sunt sistemice și ies la suprafață prin toate părțile.

Degeaba are capacitate portul de a prelua mărfurile, dacă infrastructura logistică suferă la nivel național. Și ne referim la cea a căilor ferate, unde problemele sunt extrem de dureroase. Vorbim despre o medie de viteză a trenurilor de marfă de 17 km/h, ceea ce ne arată gravitatea problemelor. În afară de această problemă, mai există și cea a triajului din portul Constanța, care îngreunează extrem de mult facilitarea intrării la descărcare. Terminalele românești au capacitatea de operare de circa 60.000 tone/24 de ore. Cu alte cuvinte, se poate încărca un panamax în 24 de ore.

Degeaba însă, dacă mărfurile nu pot ajunge la port sau nu pot penetra aglomerația din triajele portuare. România are o problemă evidentă și care nu are rezolvare în decursul anilor viitori. Toate guvernele care s-au succedat nu au efectuat niciun plan macro și nicio modernizare a structurii de transport marfă pe căile ferate. Subsecvent și cumulat există și rețeaua extrem de fragilă a transportului rutier. Cu o autostradă care se termină la București, cu o centură a Bucureștiului care stă încremenită de zeci de ani în aceeași stare de degradare și având doar o bandă pe sensul de mers, problemele sunt deja extrem de grave.

O întrebare pe care o adresăm sub formă de retorică este: ce vom face când producția României vă ajunge la nivelul de 48-50 mil. tone pe an? Cum mișcăm marfa, excedentul, spre export? Ne pare rău să o spunem, dar teleportarea nu s-a inventat încă.

REGIONAL

Porumbul ucrainean încearcă să își găsească loc spre portul Constanța și spre frontiera poloneză, însă lucrurile nu sunt deloc facile. Reamintim că doar un număr de 150 vagoane sunt disponibile pentru România și ele însumează doar 10.000 tone. Un flux foarte firav am putea spune. Însă toate speranțele se leagă de Giurgiulești, unde se pot încărca barje care pot naviga pe Dunăre până la Constanța. Acolo se pot încărca pe nave în condiția FAS (Free Alongside Vessel) și astfel se poate rezolva problema logistică a porumbului ucrainean. Pentru porumbul din Ucraina s-au eliberat licențe de export de peste 1 milion de tone. Rămâne să se și execute acum. Nu este ușor, nu este facil, sub nicio formă. În primul rând, vorbim despre disponibilitatea barjelor și apoi timpul pe care-l vor petrece la Giurgiulești pentru încărcare. Ca să nu mai aducem în discuție staționarea în rada portului Constanța, în bazin, până la descărcare.

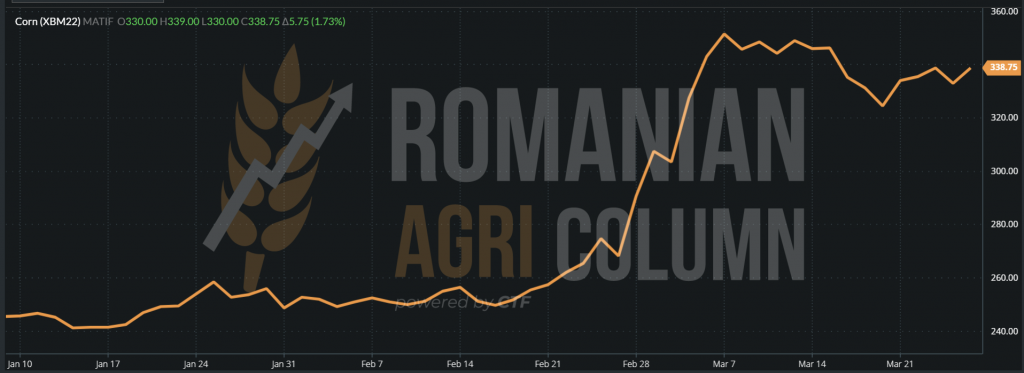

Bursele încep să ridice nivelul, efectul fondurilor generat de factorii politici fiind ingredientele principale. Perspectiva unui război de durată, asociată cu ieșirea și reintrarea fondurilor fac ca indicațiile porumbului să crească până la nivelul de 338 EUR/tonă. Însă vedem recolta nouă cu un nivel de invers de 42.25 EUR/tonă. În cadrul normal, porumbul recoltă nouă va fi tras de grâu în sus, astfel că această corecție va fi vizibila, dar la timpul ei.

EURONEXT XBM22 JUN22 – 338 EUR | XBX22 NOV22 – 295,75 EUR

PORUMB – GRAFIC TREND EURONEXT – XBM22 JUN22

Cererea din bazinul Mării Negre rezistă foarte bine. Diferența logistică între originile sud-americane și bazin face ca cererea să fie în continuare focusată pe originea Mării Negre. Nu estimăm viitoare degradări ale prețului în această origine. Spania trebuie să importe porumb și China este în continuare cel mai aprig candidat când vine vorba de achiziții.

Trebuie observată fervoarea în stock piling pe care o afișează China. Cumpără din orice colț al lumii și stochează. În primul rând, doresc să acopere degradarea recoltei de grâu, dar și să acopere necesaral de soia boabe. Porumbul este, la rândul lui, în focusul Chinei. Bariera de 26 mil. tone va fi, cu siguranță, trecută, uitându-ne la ritmul lor de achiziție.

GLOBAL

Brazilia estimează un nivel de 94-95 mil. tone Safrinha, recolta a doua de porumb, ceea ce, agregat cu prima recoltă mai slabă cu 5-6 mil. tone, ar conduce către 114-115 mil. tone recoltă totală. Deci un nivel bun de recoltă, în final. Însă, până la recolta a doua mai este timp, deci prețul este în continuare susținut.

Argentina a început recoltarea porumbului și nu se văd încă degradări substanțiale față de nivelurile pe care le cunoașteam. Prognoza după USDA este de 53 mil. tone, iar conform caselor de analiză locale, este mai mică cu 2 mil. tone.

Pe măsură ce vă recolta din Argentina va genera export, vom vedea presiune pe prețuri. Logistica însă este în favoarea bazinului Mării Negre și vorbim aici doar despre România și fluxurile firave din Ucraina.

În SUA, în săptămână ce s-a încheiat, vânzările de porumb au fost dezamăgitoare. Nu au reușit să se apropie de estimările inițiale și astfel porumbul american înregistrează o săptămână necompetitivă.

CBOT marchează, la rândul său, aceste corelări din piața fizică prin oscilații foarte lente și prin ieșiri și intrări ale fondurilor mult mai dese. Oscilațiile pe care le înregistrăm pe CBOT indică magnitudinea volumelor de porumb și, implicit, că stresul de aprovizionare global nu există. Nivelurile care lipsesc din Ucraina pot fi compensate de cele două Americi, de Nord și de Sud.

De altfel, grupul celor două continente generează împreună 550 mil. tone. Este o cifră impresionantă, care ne indică o sănătate a originilor și o predictibilitate conservată de-a lungul vremii.

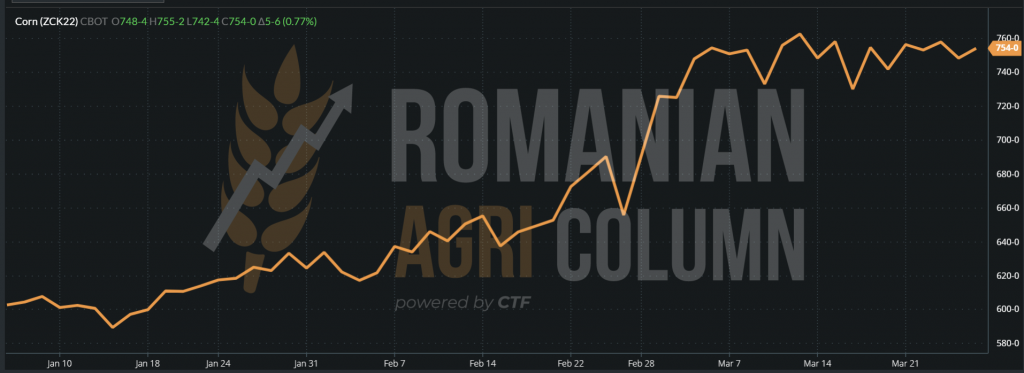

CBOT ZCK22 MAY22 – 754 c/bu (+5 c/bu)

PORUMB – GRAFIC TREND CBOT – ZCK22 MAY22

INDICAȚII PORUMB DIVERSE ORIGINI

ANALIZĂ

- Prețul în bazinul Mării Negre este corectat din cauza volumelor care trebuie livrate din portul Constanța.

- Porumbul ucrainean își face loc încet înspre Constanța.

- America de Sud începe să iasă la rampă cu vânzările. Argentina a început recoltarea, iar Brazilia prevede o recoltă bună de porumb (Safrinha).

- Vânzările americane de porumb nu au fost la nivelul prognozelor, ceea ce a condus la corecții ale prețurilor.

- Cu toate acestea China achiziționează mărfuri în tentativa de stocare. Ce efect va avea în piață în perioada următoare? În mod normal, ar trebuie să susțină prețul porumbului.

LOCAL

Statusul este neschimbat în aceste zile, cu un focus al fermierilor pe întreținerea culturilor de toamnă. Recolta veche de rapiță nu prea mai există, însă, ca parametri, cotația este de MAY22 minus 50 EUR/tonă. Recolta nouă se menține la aceleași niveluri AUG22 minus 10-15 EUR/tonă livrare CPT Constanța sau DAP Procesatori.

Întrevedem deja probleme în execuție la nivel de contracte semnate foarte devreme, din cauza posibilității default-ului. Prețul inițial a fost mai mic și astfel ne-am putea confrunta cu o intenție de ne-executare a contractelor la momentul recoltării.

Dorim să nuanțăm faptul este esențială executarea în integralitatea lor a contractelor semnate și asumate. Este o normă legală și încurajăm execuția contractuală. De-a lungul timpului, am avizat semnarea de doar 1 tonă la hectar, astfel încât potențialul să poată fi urmărit pe întreg traseul de vegetație al rapiței, din ianuarie până la recoltarea din vară.

REGIONAL

Același status în ceea ce privește recolta de rapița europeană, deci no news means good news.

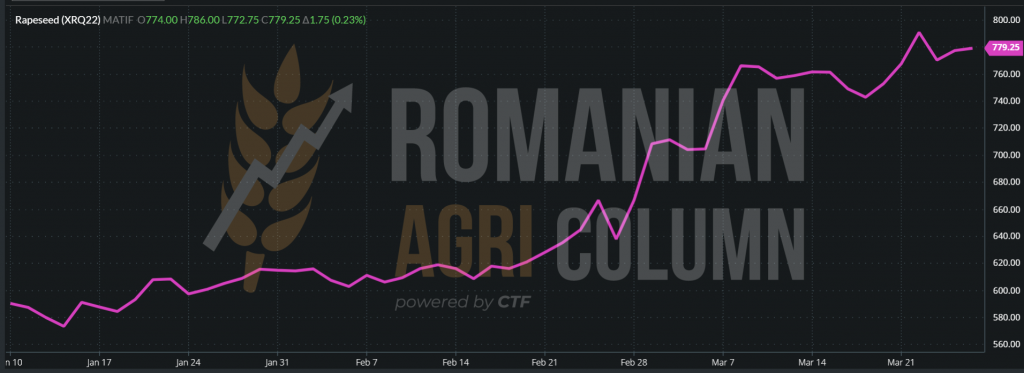

EURONEXT pendulează în continuare, acordat cu prețul petrolului (120 USD/baril Brent), după cum urmează:

EURONEXT XRQ22 AUG22 – 779,25 EUR la închiderea din 25 martie 2022

RAPIȚĂ – GRAFIC TREND EURONEXT – XRQ22 AUG22

ANALIZĂ

Rapița trebuie urmărită prin următorii factori care o pot influența:

- Prețul petrolului

- Volumele din Ucraina

- Recolta canadiană

- Recolta australiană

Indicațiile locale ale semințelor de floarea-soarelui rămân la aceleași niveluri ca săptămâna trecută – 880-900 USD/tonă, însă loturi foarte mici sunt tranzacționate în acest moment. Este o zonă de acalmie generată de rezervele interne de ulei de floarea-soarelui, care au adus calmul la nivelul prețurilor. Inflația rămâne însă și mărfurile cumpărate scump se vor vedea pe următorul trimestru de vânzări al procesatorilor.

Ucraina încearcă să reia exportul de ulei, în speță onorarea contractelor. Este foarte greu însă, din punct de vedere logistic. Rusia a luat locul Ucrainei în India și exportă ulei brut de floarea-soarelui către această destinație. Suntem siguri însă că și Ucraina va găsi o cale mai facilă de export a uleiului brut într-un final, mai ales prin prisma faptului că nu este interzis la export. Însă însămânțarea de primăvară cu semințe de floarea-soarelui din Ucraina va scădea cu circa 44-48% din potențialul inițial. Datorită acestui fapt, ne așteptam ca din cele 7 mil. hectare însămânțate anul trecut cu semințe de floarea-soarelui, Ucraina să însămânțeze doar 4 mil. hectare.

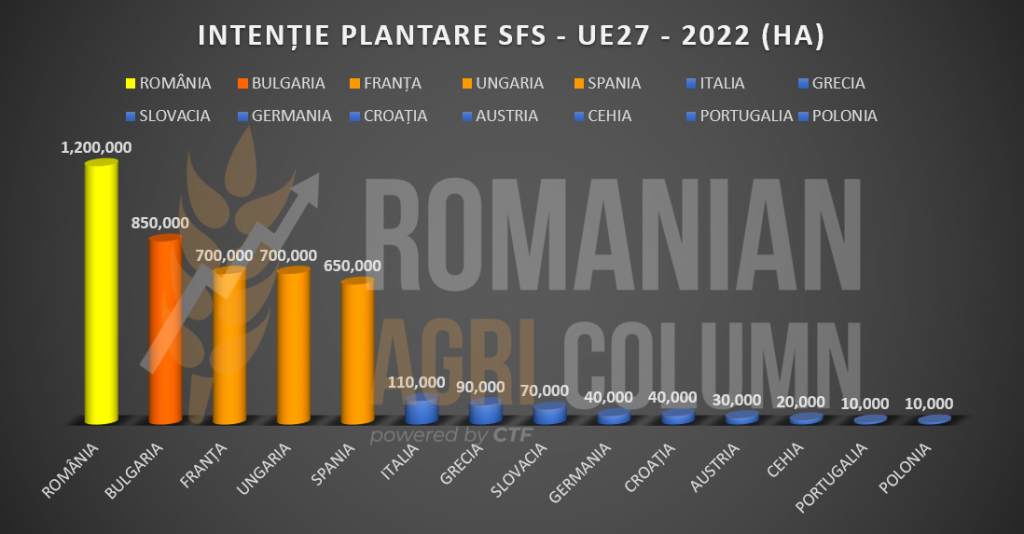

Să trecem acum în revistă prognoza europeană de însămânțare pentru 2022-2023, nu înainte de a menționa că România ar putea ajunge la un nivel de 1,3 mil. hectare, față de cele 1,2 mil. prognozate în acest moment.

INDICAȚII PREȚ OLEAGINOASE DIVERSE ORIGINI

ANALIZĂ

- Stocurile nu sunt suficiente și, după 10-15 mai 2022, vom mai vedea un pușeu de creștere al prețurilor la semințele de floarea-soarelui.

- Luna iunie 2022 vă fi finală pentru toți procesatorii care vor intra în procesul de remont, adică de revizie pentru sezonul care urmează.

- La jumătatea lunii mai, se va opri deci drumul semințelor în acest sezon.

- Sezonul care vine se anunță deja extrem de competitiv.

LOCAL

Nu vedem tranzacții și, implicit, anumite volume ca lichiditate în piață. Credem că de ordinul a 2.000-5.000 tone mai există încă marfă la nivel local.

GLOBAL

Prețul soia s-a întărit, semn că cererea pentru soia americană este puternică, în ciuda recoltei proaspete din America de Sud. Exportatorii privați au raportat vânzarea a 132.000 de boabe de soia către China pentru livrare în 2021-2022.

Zona centrală a Argentinei este sub risc de furtuni severe și căderi importante de precipitații, care ar putea conduce la inundații. Reamintim că în acest moment, recolta argentiniană de soia este creditată cu 42 mil. tone, în scădere de la 46 mil. tone prognoza inițială.

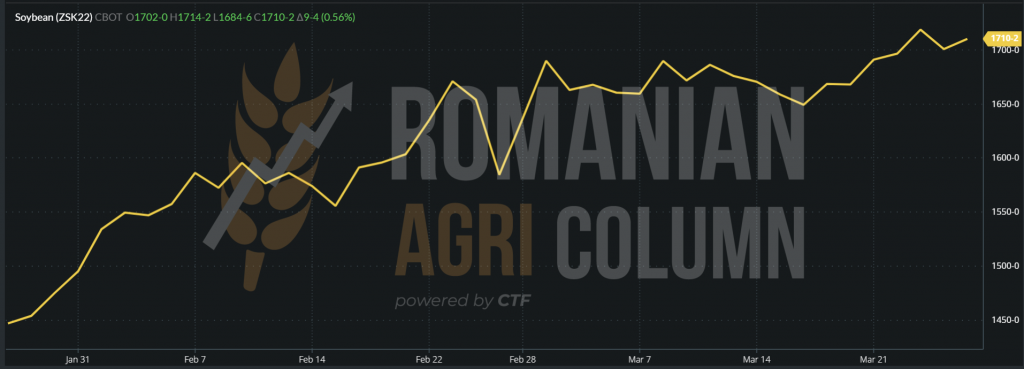

CBOT reflectă succesul vânzărilor americane de soia. CBOT ZSK22 MAY22 – 1.710 c/bu (+9 c/bu)

SOIA – GRAFIC TREND CBOT – ZSK22 MAY22

ANALIZĂ

- China rămâne cel mai puternic cumpărător de boabe de soia.

- Cu o recoltă degradata profund, nevoia de proteină o va împinge către depășirea a 100 mil. tone soia în acest sezon.

- Zarurile sunt aruncate și în Argentina. 41-42 mil. tone va fi producția de soia boabe vs. 46 mil. tone prognoză inițială.

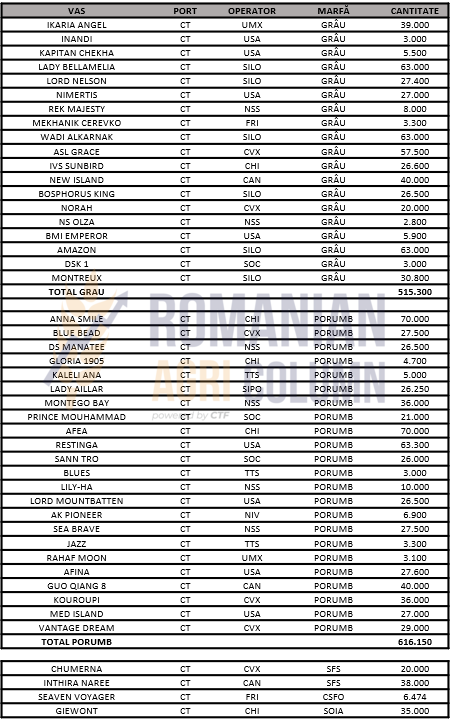

GRÂU: 513.300 TONE | PORUMB: 616.150 TONE

WTI – 111,76 USD | BRENT – 120,65 USD

26 martie – 9 aprilie 2022

România

Europa

Ucraina

SUA

Brazilia

Argentina

China

Australia