2022 a fost un an guvernat de la început de incertitudini, un an care a început sub spectrul potențial al unui conflict regional, lucru care s-a și materializat, din păcate. A fost un an care a generat pierderi de vieți omenești, un lucru care nu poate fi acoperit de nicio scuză și de nicio motivație.

În ansamblul scenei agribusiness-ului global, s-au evidențiat încă de la început lucruri potențiale care au condus la malversațiuni evidente ale pieței. Un mix între headline-uri și război a facilitat crearea unei rampe de lansare a prețului la principalele categorii de mărfuri. Headline-urile au alimentat boții de tranzacționare de pe burse, tensionând indicațiile și generând panică.

Fondurile speculative au condus prin tranzacționări aceste tensiuni și au generat profituri incomensurabile. Războiul era tema principală și exploatarea fiecărei știri nu făcea altceva decât să contorizeze în conturi mul mai mulți bani. În anumite zone, avem chiar certitudini clare că existau conexiuni, și anume un fir invizibil pentru mulți, care genera poziții long cu 1-2 zile înainte de declarații ale liderului de la Kremlin. Iar după aceste declarații, contravaloarea acestor poziții bursiere creștea exponențial.

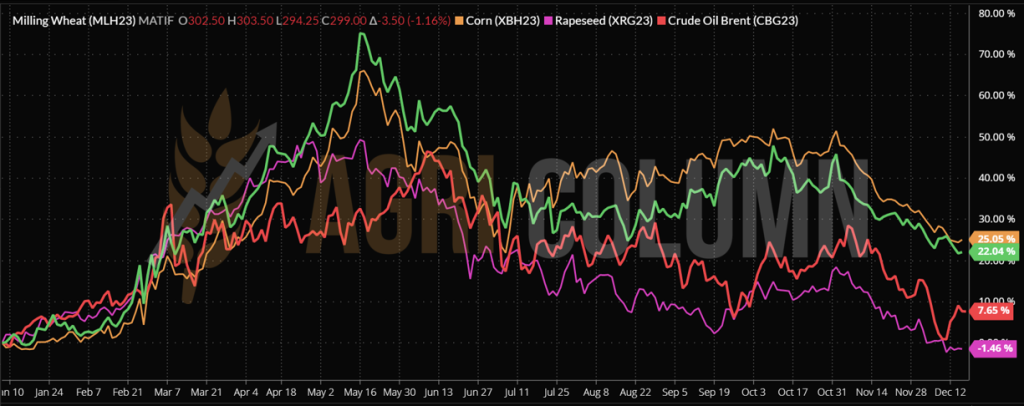

Totul se întâmpla pe scena invaziei ruse în Ucraina și pe seama vieților omenești. Am văzut salturi incredibile ale prețului la materia primă. Am văzut semințele de floarea-soarelui sărind la niveluri de 1.150-1.200 USD/tonă. Am văzut grâul la niveluri astronomice de peste 400 EUR/tonă și, subsecvent, porumbul, care a generat, la rândul său, niveluri greu de închipuit. Despre rapiță ce să mai spunem? 1.000 EUR/tonă, alimentată de condiția preexistentă de minus în recoltă la nivel global (Canada fiind vinovatul de serviciu) și de potențialul de peste 6 milioane de tone care se evaporase efectiv din piață (suma producției Ucrainei și Rusiei).

Am traversat un an în care Hrana a fost folosită că Armă de către Rusia fără nicio jenă, fără nicio remușcare. Șantajul practicat la scară largă, globală, a avut un efect discriminatoriu. Pe de o parte, cei bogați s-au îmbogățit mai mult. Marjele de profit au crescut prin alimentarea și exacerbarea costului serviciilor logistice de transfer ale mărfurilor din Ucraina către zone sigure din Uniunea Europeană. În același peisaj, au fost și fondurile speculative, care generau profituri substanțiale din panica generată la nivel global. Iar de cealaltă parte a baricadei, erau oamenii care trebuiau să se hrănească. Fără nicio diferență de poziție geografică, aceștia au încasat din plin șocul inflaționist al creșterii prețurilor la produsele de bază.

În vreme de război se fac cele mai mari profituri, atunci se creează premisele de îmbogățire exacerbată, iar conexiunea dintre Burse și Fundamentele pieței fizice s-a deteriorat. Potențialul de recoltă rusesc se vedea, însă blocajele și sancțiunile asupra transferurilor bancare făceau ca acest lucru să fie greu tangibil. Potențialul ucrainean era penalizat de imposibilitatea transferului peste frontierele țării înspre destinații. La tot acest complex s-a adăugat și o secetă severă, care a mușcat cu ferocitate din potențialul european de recoltă pentru culturile de primăvară, în speță porumb și semințe de floarea-soarelui.

Totul s-a transformat într-un război hibrid, condiționat de cerere și de potențiala lipsă de ofertă. Statele din Nordul Africii, statele sărace din centrul Africii, zona săracă a Orientului Mijlociu și Țările Arabe din Golf au fost scena teatrului pus în scenă de Rusia, cu plăci turnante create prin India și Pakistan, cu firme înregistrate în Dubai, cu mișcări subterane de trafic folosind Siria pentru grâul ucrainean jefuit din teritoriile care erau și sunt sub ocupație rusească.

Însă, ca de obicei, această piață a agribusiness-ului are câștigători și perdanți deopotrivă. Iar perdanții au fost cei care au crezut că totul merge pe o spirală de neoprit, pe o evoluție a prețurilor care nu se va opri. A fost o greșeală generată de lipsa tehnicității, de lipsa de maturitate și de încredere în informațiile corecte și punctate la timpul lor. Astfel, astăzi ne găsim în fața unui fenomen care s-a exacerbat peste vară, așa numita retenție. România este, la rândul său, așezată pe această scenă. Multe, foarte multe loturi de mărfuri stau în hambare în așteptarea efemeră că prețurile vor reveni. Însă piața acționează altfel. Întotdeauna ce crește și scade, revenind la normalitatea zilelor.

România are o piață afectată de tranzitul mărfurilor ucrainene, dat fiind faptul că multe dintre ele au găsit desfacere în procesarea internă, din cauza discounturilor de preț practicate. România a fost afectata deopotrivă de lipsa logisticii performante, care a făcut ca disponibilitate transportului să genereze lipsă de competitivitate în România pentru mărfurile autohtone. România a fost afectată și de lipsa de încredere și de maturitate a multora în privința fundamentelor fizice globale și, deci, de lipsa de decizie în alegerea momentului.

Din aceste motive, retenția s-a dovedit a fi, în ciuda informațiilor și sfaturilor generate de noi, o alegere extrem de păguboasă. Nothing last forever spune un dicton celebru. Și astfel, fundamentele fizice au început să evidențieze adevărul. „Rusia trebuie să vândă grâu” este unul din enunțurile noastre repetitive, ceea ce conducea implicit la poziționarea sa în acest șantaj.

Nu poți face asta la nesfârșit, jocul acesta nu poate fi practicat multă vreme, căci, dacă nu vinzi, nu ai venituri și, implicit, nu poți susține ciclul de producție local. Rusia a trebuit să elibereze un traseu al cerealelor din Ucraina. Prin coridorul cerealelor, mărfurile ucrainene au început să circule.

Mai mult decât atât, Rusia a pierdut startul vânzărilor de grâu. Uniunea Europeană a punctat excelent la acest capitol la începutul sezonului și a beneficiat de niveluri de preț ridicate. Rusia trebuia să vândă și a început să practice discounturile agresive. Bumerangul s-a întors împotriva ei. Taxa de export se topea văzând cu ochii, spre a stimula vânzările și, încetul cu încetul, prețurile au început să scadă. Pe colțul opus al scenei, fondurile speculative au fost și ele aduse în starea de dinainte de conflict.

Federal Reserve a generat o politică de creștere a dobânzii spre a încetini și a scădea nivelul inflației. Să ne amintim însă că tot FED a tipărit 16 trilioane de dolari fără randament pozitiv. Deci bani foarte ieftini. Din cauza scumpirii banilor, fondurile au început să renunțe la volume mari de poziții în CBOT și EURONEXT. În fiecare moment în care FED creștea dobânda, înregistram un efect și în prețul mărfurilor agricole.

Conexarea anumitor fonduri speculative cu anumite zone din Rusia încă există, doar că înregistrăm o lipsă de reacție generală la headline-uri care generează panică. Zilele trecute, o macara plutitoare turceasca din Herson a fost distrusă de Rusia. Efectul nu a fost cel scontat. Nimeni nu a clipit.

Să ne întoarcem deci acasă. Să ne întoarcem deci la o piață care lucrează pe fundamente fizice și nicidecum politice generate de război. Acest conflict va continua, însă nu știm până când. Dar iarna care a sosit penalizează combatanții, care vor ierna într-o stare de întărire a pozițiilor actuale, urmând ca în primăvară să reînceapă cu mult mai multă ferocitate.

Iar în comerțul cu materii prime, ambele pierd. Rusia nu își va îndeplini programul de export. Vremea este potrivnică în Marea Azov (o problemă încheiată, cum spune Putin, dar vom vedea) și, deopotrivă, în zona Novorossysk din Marea Neagră. Furtuni, zăpezi și vânturi puternice fac imposibilă încărcarea și expedierea volumelor contractate de Rusia. Grâul lor nu poate fi expediat și, în mod clar, acest lucru încărcând și mai mult volumele care vor rămâne nevândute. Degradarea prețului grâului va continua, cu siguranță, în următoarele zile. Sărbătorile de Iarnă sunt și ele un motiv extrem de puternic.

Ucraina nu mai poate expedia porumb. Calitatea lui este penalizată de costurile de uscare și, în Uniunea Europeană, deja se simte acest lucru. Indiferent de nivelul discountului, marfa nu mai are cerere prea mare. Se efectuează schimbul în rețete cu grâul furajer. Porumbul ucrainean care a rămas pe câmpii nerecoltat va avea destinație industrială, adică fabricarea etanolului. Și cantități importante au rămas nerecoltate. Estimăm un minim de 12 mil. tone. Uniunea Europeană este însă în plină activitate de import și constatăm astăzi un nivel de 13,2 mil. tone al importurilor, dublu față de sezonul trecut, în aceeași perioadă. Argentina și Brazilia vor juca un rol major în traseul prețului porumbului. Seceta din Argentina nu generează un nivel crescut de însămânțare, iar Brazilia în Rio Grande del Sul începe să resimtă lipsa de apă.

Semințele de floarea-soarelui resimt și ele presiunea extremă, din motive de competiție cu uleiul de palmier. Acest lucru face ca focusul asiatic să fie îndreptat înspre uleiul de palmier, iar uleiul de floarea-soarelui să rămână undeva în lateral, pradă competiției dintre Rusia și Ucraina, care discountează masiv doar spre a vinde. Însă aici lucrurile vor fi marcate de lipsa materiei prime. Rusia a lăsat pe câmp 2,1 mil. tone de semințe, iar Ucraina a terminat recoltarea cu un minus de 0,5 mil. tone față de prognoza inițială de 10,5 mil. tone. Uniunea Europeană este astăzi acoperită din punct de vedere al procesării, dar să nu uităm că producția sa a fost drastic penalizată de secetă și degradată progresiv de la 10,9 mil. tone la 9,45 mil. tone. Aici, în afară de corelarea cu uleiul de soia și cu cel de palmier, mai avem un actor, și anume Argentina, care suferă de secetă extremă, iar recolta de floarea-soarelui estimată la 4,2 mil. tone ar putea să nu fie atinsă.

Rapița, la rândul ei, este atinsă de deciziile EPA (Agenția de Protecție a Mediului) din SUA, care a acordat mandat de amestec a uleiului vegetal în combustibil de doar 1%. Acest lucru a penalizat drastic nivelul rapiței pe cotațiile bursiere din Canada și Europa, trase în jos de scăderea indicațiilor uleiului de soia. Canada însă a revenit în indicații pozitive pe fondul raporturilor de stocuri, care au degradat nivelul recoltei cu 5%, mai precis un 1 mil. de tone. Europa nu beneficiat însă, căci îndepărtată Australia a generat un record de recoltă a rapiței de 7,2 mil. tone, cu 0,5 mil. tone mai mult față de prognoze.

Acum bursa, vremea, cererea și oferta, fragilitatea conflictului înghețat pe timpul iernii ne indica faptul că revenim de unde am plecat. Revenim la nivelurile de dinainte de conflict. Porumbul, grâul, rapița, petrolul se întorc încet la niveluri acceptabile, ca să spunem așa.

Proiecțiile de recoltă nouă sunt pozitive, emisfera nordică nu are de ce să se teamă în acest moment. Poate doar SUA, cu 74% grâu în stare slabă de vegetație, are probleme (însă și acolo zăpada poate rezolva această problemă). China, în schimb, iese din lockdown și, implicit, va crește cererea de consum, ceea ce va activa originile. Însă un mare semn de întrebare avem pentru China. Este secetă profundă acolo și trebuie să fim foarte atenți la ceea ce se întâmplă. Anul Nou Chinezesc sosește în ianuarie, anul Iepurelui de Apă, dar după 5 februarie toate festivitățile se termină și focusul se va îndrepta către hrănirea populației.

Avem un an 2023 în față plin, la rândul lui, de incertitudini. Ce trebuie să facem este să avem atenția sporită către indicațiile corecte, să avem încredere în indicațiile bune și să acționăm fără să ne bazăm pe ceea ce am trăit până acum. Lumea se schimba și noi trebuie să ne reinventăm odată cu ea.

Sărbători Fericite și un an nou luminos vă doresc. Pe curând!

Cezar

© Drepturile de autor asupra întregului conținut, inclusiv imaginile și bazele de date, aparțin Casei de Trading a Fermierilor. Reproducerea, traducerea și utilizarea informațiilor publicate este permisă pentru uz strict personal; utilizarea în alte scopuri sau în scopuri comerciale este strict interzisă.