Raportul de piață din această săptămână conține informații despre:

STATUS LOCAL

Cotațiile grâului în paritatea CPT Constanța sunt de 207-210 EUR/tonă. Grâul furajer are un ecart de minus 10-12 EUR/tonă în termen de discount.

Condițiile de piață rămân în linii mari aceleași. Singurul argument ce a intervenit și a condiționat piața spre urcare cu 7 EUR/tonă este în mod clar dinamitarea barajului de la Nova Kahkovka din Ucraina. Nu insistăm pe eveniment, ci doar indicăm sursa creșterii prețului pentru materia primă grâu în paritatea CPT Constanța. Este un factor geopolitic de condiționare, căci instantaneu panica a cuprins bursele și a reverberat în piața fizică. Amintiți-vă de mai sezonul precedent. Scenariul este cu repetiție, dar nu la aceeași magnitudine. Sursa primară a indicațiilor de preț rămâne piața fizică.

Martorii sunt fundamentale fizice, iar ele rămân ancorate în volume, nicidecum în evenimente care vin și trec. Chiar și în eventualitatea închiderii Coridorului, grâul din bazinul Mării Negre va traversa prin Bosfor. Că o va face prin România, prin Odessa parțial sau prin Novorrosysk, marfa va ieși într-un fel sau altul. Astfel că fundamentalele pieței fizice vor dărâma logica panicii momentane instaurate, întrucât, după cum veți vedea în raportul WASDE care va fi generat odată cu acest raport de piață, lucrurile capătă o altfel de turnură în materie de fundamentale.

De câteva luni, am enunțat o recoltă a grâului de 10,5 mil. tone, iar confirmările care sosesc recurent cauționează, ca în fiecare an din 2020 încoace, rezultatele analizelor noastre. Prin amabilitatea Visio Crop, https://www.visio-crop.fr/ vă indicăm încă o dată certificarea cifrei de 10,5 mil. tone de grâu ca producție în România.

STATUS REGIONAL

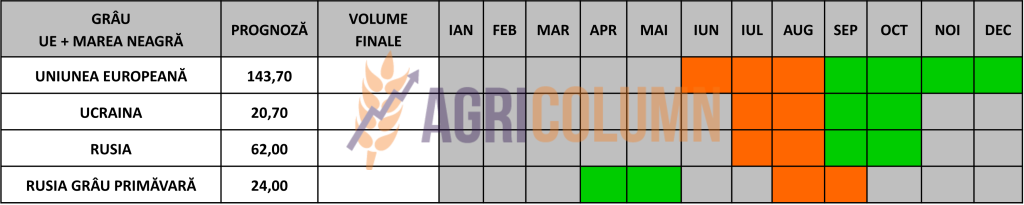

RUSIA își joacă toate șansele. Condiționează pragul de 240 USD/tonă ca nivel de preț pentru marfa recoltă nouă, iar licitația stinsă din GASC a arătat exact acest lucru. Însă creșterea de volum de marfă indicată de raportul WASDE creează presiune, iar Rusia mai are stocuri nevândute de circa 15 mil. tone, ceea ce penalizează eforturile sale de condiționare a pieței, mai ales că în interiorul Federației Ruse acționează cu o mână de fier, statul rus. Free trade (comerțul liber) este un cuvânt ce nu își mai are locul în Rusia. Companiile multinaționale au părăsit scena, lăsând locul celor de sorginte sau aliate cu statul rus, într-un monopol statal centralizat.

UCRAINA indică un volum de marfă care se apropie cu pași repezi de prognozele noastre. Cu siguranță că acea cifră inițială de 16,5 mil. tone nu avea cum să fie realistă, iar creșterea pe care o indică raportul WASDE se apropie de realitate. Să nu uităm însă marfa nevândută ucraineană care va trebui mișcată înspre export, prin liniile de solidaritate și parțial prin Coridor.

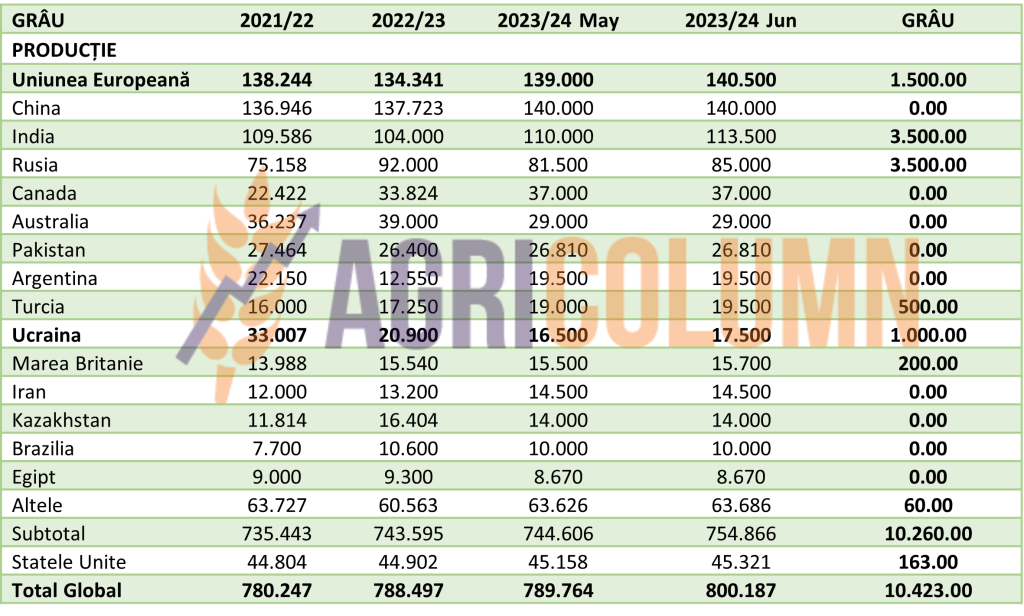

UNIUNEA EUROPEANĂ generează o prognoză de volum de recoltă grâu generoasă, dacă judecăm după analizele unor case reputate la nivel european. În ciuda unor probleme evidente în țările din nord, prognoza totală de grâu ajunge la 140 milioane tone.

EURONEXT – MLU23 SEP23 – 234,5 EUR (+10,5 EUR vs. săptămâna trecută)

GRAFIC TREND GRÂU EURONEXT – MLU23 SEP23

STATUS GLOBAL

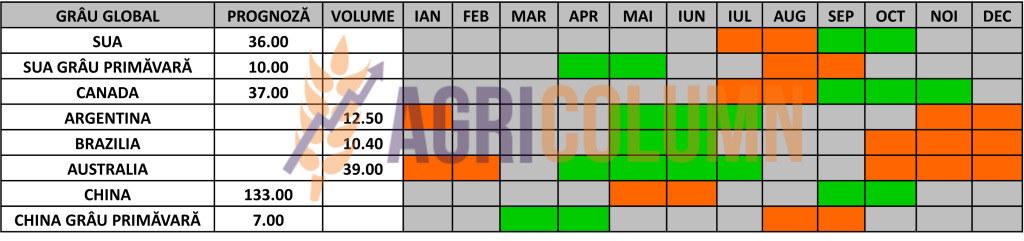

SUA indică o creștere a prognozei de producție la grâu cu circa 163.000 tone. Nu este o cifră mare, dar indică depășirea anumitor probleme legate de vreme în acest moment.

CHINA, conform celor scrise în numărul precedent, rămâne normată ca volum de marfă la nivelul de 140 mil. tone. Indicațiile despre efectul inundațiilor nu au traversat încă granițele țării. Dar precum spuneam, calitatea inferioară merge în industria de furajare.

INDIA confirmă și este grațiată cu un plus de 3,5 mil. tone până la valoarea de 113,5 mil. tone.

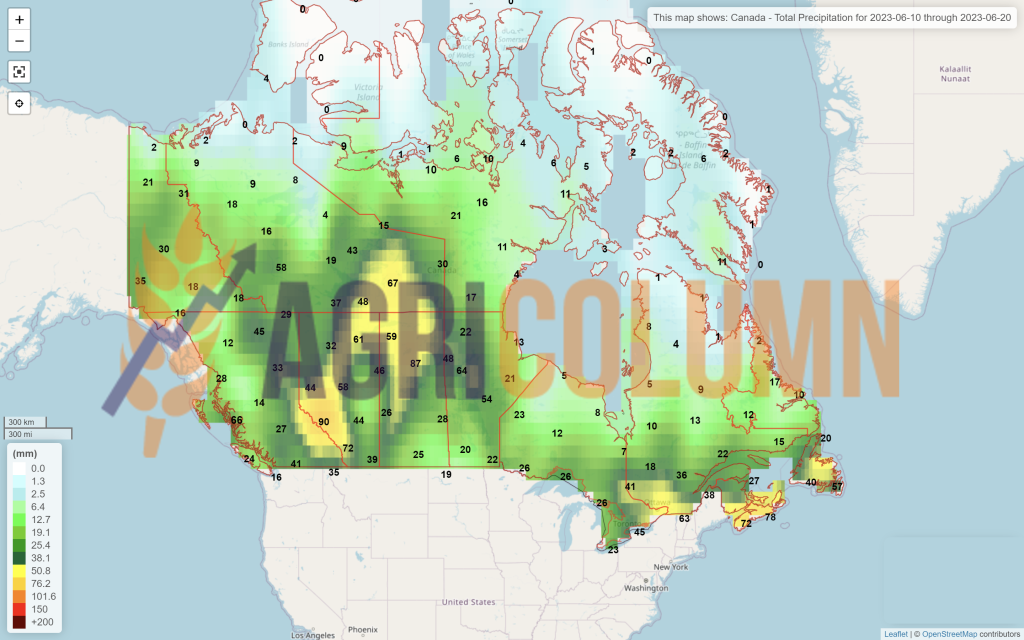

CANADA rămâne în aceeași prognoză de volum, de 37 mil. tone, în ciuda proiecției negative create de lipsa de apă și incendiile de vegetație care au loc în zonele împădurite din provincia Alberta.

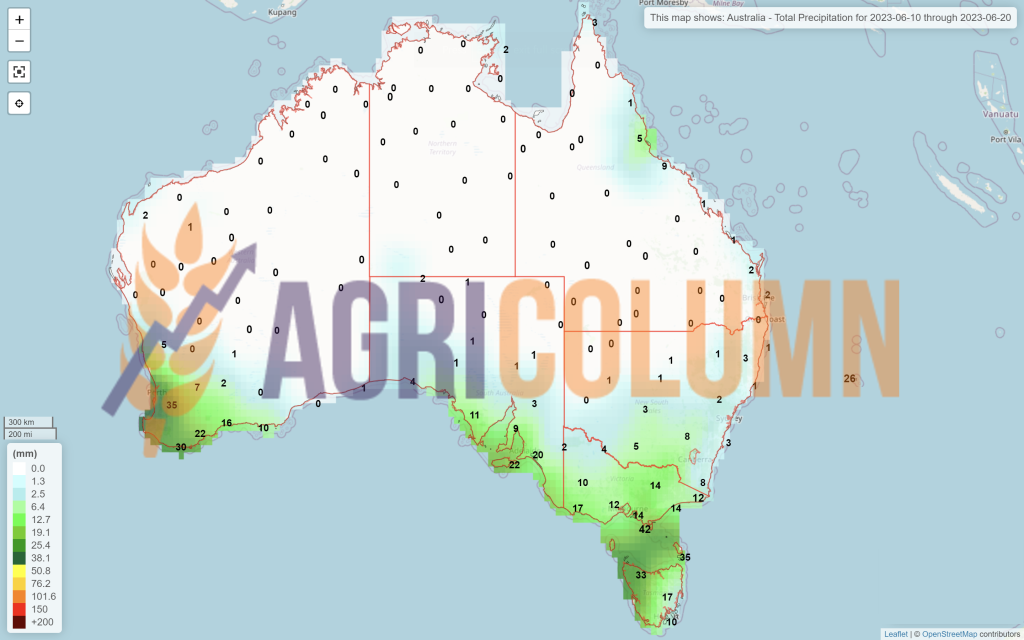

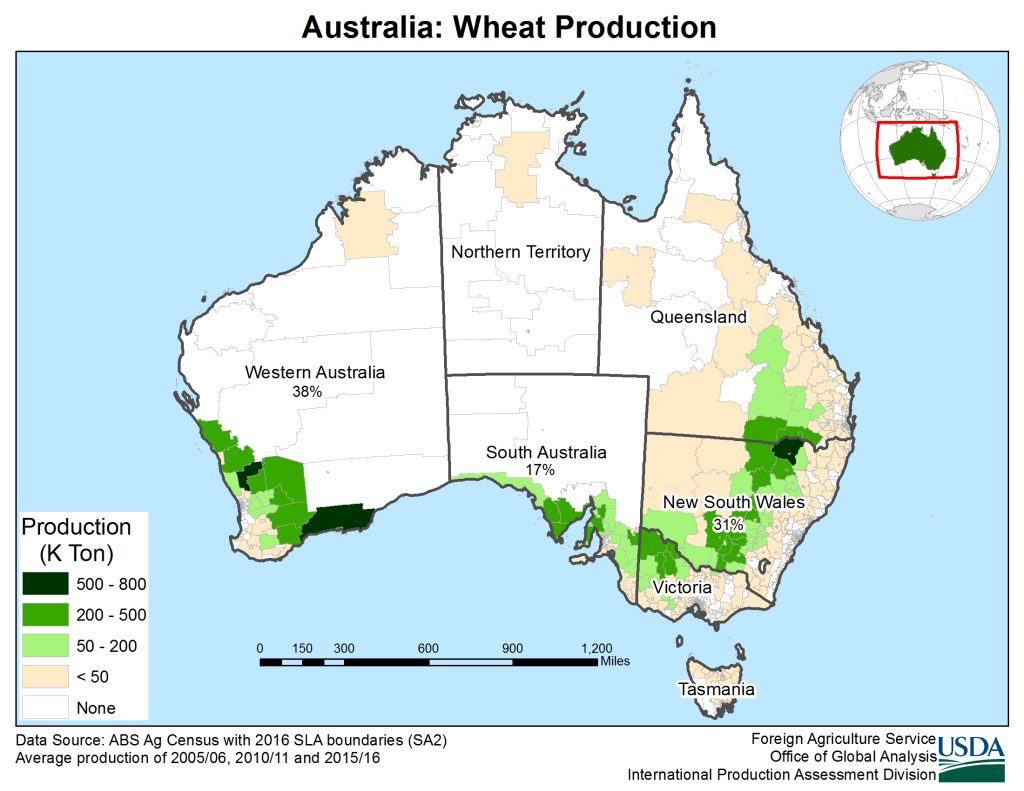

AUSTRALIA rămâne normată la 29 mil. tone. Mai este vreme până la dezvoltarea culturii, iar indicațiile meteo ne arată precipitații în zona de sud, Victoria, New South Wales, partea de sud a Western Australia, South Australia și parțial Queensland. Spre referință, iată care sunt zonele de cultivare a grâului și ponderea lor procentuală. Sursa: USDA.

CBOT GRÂU – ZWU23 SEP23 – 641 c/bu (+9 c/bu vs. Săptămâna trecută)

GRAFIC TREND GRÂU CBOT – ZWU23 SEP23

LICITAȚII ȘI TRANZACȚII

GASC EGIPT – licitație încheiată într-o tăcere absolut jenantă. În primul scenariu, toate companiile rusești s-au aliniat ca la comandă cu prețul de 240 USD/tonă FOB. Costul de transport a fost acel pseudo-cost, căci știm cum procedează statul rus. Combustibilul subvenționat (căci nu prea au cum să exporte din cauza sancțiunilor) alimentează tankerele navelor ce vin la încărcare și astfel scade la jumătate costul transferului din porturile rusești până în Egipt. Renumele de „Rusia este o benzinărie condusă de ….” precede timpul și este extrem de actuală. Din rând s-a rupt însă un rebel, AGRIC, care a postat preț de vânzare 229 USD/tonă FOB. În tăcere, GASC a preluat ca ofertă valabilă cele 55.000 tone, iar pe restul le-a ignorat.

Însă, în spatele ușilor închise din Rusia, rebelul a fost constrâns să renunțe la ofertă și astfel s-a așternut o liniște stânjenitoare peste această licitație. Logica lucrurilor spunea că Egiptul nu poate cumpăra peste nivelul de achiziție a Arabiei Saudite, adică peste nivelul care a fost stabilit printr-o altă licitație de achiziție a peste 600.000 tone la prețul de 261,67 USD/tonă, CIF YANBU și JEDDAH. 240 USD/tonă însemna însă un nivel de preț mult mai ridicat decât costul efectiv al mărfurilor, fără a socoti transferul lor în Destinație.

Comedia rusă însă continuă: CAIRO, 10 iunie (Reuters) – Un furnizor rus de grâu care a vândut Egiptului o marfă de 55.000 de tone și-a luat „angajamentul” să o livreze, dar ar putea căuta să-și aprovizioneze cerealele dintr-o altă țară, a declarat sâmbătă un ministru egiptean, pe fondul confuziei cu privire la un minim preț impus de Rusia. Cumpărătorul de cereale de stat din Egipt a cumpărat grâul de la compania rusă Agric SA în cadrul unei licitații săptămâna trecută, la 229 USD/tonă FOB, dar comercianții au spus că furnizorul a încercat să retragă oferta deoarece era sub un nivel neoficial al prețului. Licitația arată flexibilitatea în scădere a Rusiei față de politica de prețuri minime de export pe care a urmat-o pentru a-și proteja fermierii, deoarece furnizorul nu a obținut aprobarea de la Ministerul Agriculturii din Rusia, au spus comercianții. În martie, pragul neoficial de preț a fost stabilit la 275-280 USD/tonă sau peste, dar, potrivit comercianților, acesta era de 240 USD/tonă la momentul licitației Egiptului. … În cazul în care furnizorul nu reușește să furnizeze marfa către Autoritatea Generală pentru Aprovizionarea Mărfurilor (GASC) din Egipt, acesta se confruntă cu sancțiuni usturătoare, au spus comercianții. Ministrul egiptean de aprovizionare, Ali Moselhy, a declarat reporterilor că „furnizorul este angajat. El [Agric] a cerut doar să diversifice originile”. Cumpărătorul de stat al Egiptului s-a bazat în mare măsură pe importurile de grâu rusești de la începutul războiului din Ucraina. Moselhy a mai spus că International Islamic Trade Finance Corporation (ITFC) a aprobat o tranșă de finanțare de 700 de milioane USD către Egipt săptămâna aceasta pentru a finanța importurile de cereale. Finanțarea face parte dintr-un acord de finanțare din 2018 cu ITFC, care a fost reînnoit anul trecut pentru încă cinci ani, cu limita de credit dublată la 6 miliarde de dolari. Egiptul a fost nevoit recent să amâne plățile către furnizorii de grâu din cauza penuriei de valută străină, a declarat Moselhy pentru Reuters luna trecută. Războiul din Ucraina a provocat inițial o întrerupere a achizițiilor de grâu ale Egiptului, dar rezervele se ridică în prezent la 5,9 luni. Țara a achiziționat, de asemenea, 3,4 milioane de tone din recolta sa locală și intenționează să încheie achizițiile interne în august, a spus Moselhy.

ODC TUNISIA a inițiat o licitație pentru achiziția a 100.000 tone de grâu însă ea a fost anulată. Sigur că a fost efectiv „mirosită” prognoza USDA iar retragerea a fost necesară pentru a aștepta alt nivel de preț, căci pe fondul panicii și emoției generate de dinamitarea barajului din Ucraina, piața crescuse cu 10 EUR.

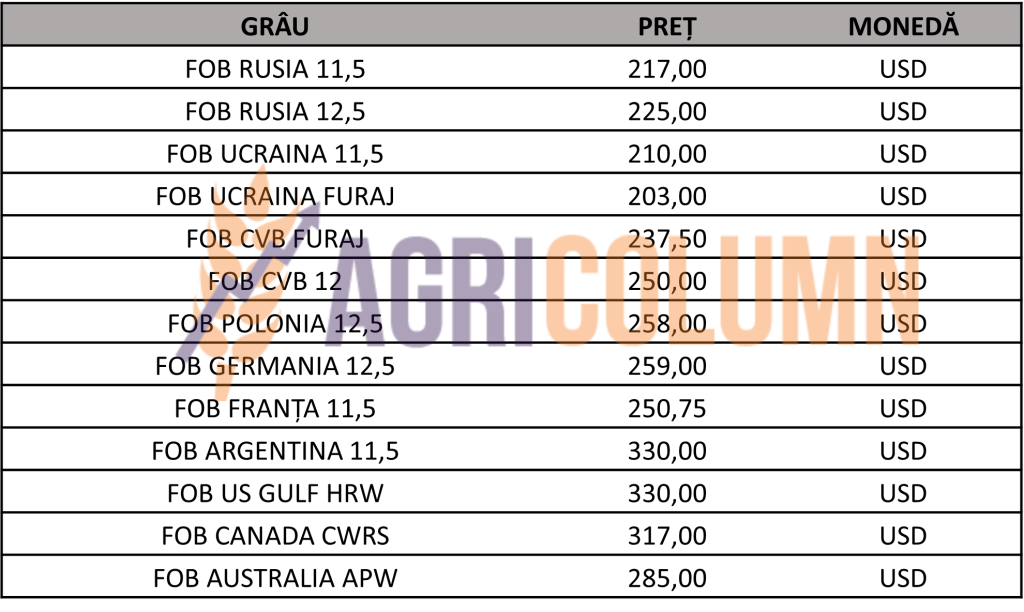

INDICAȚII PREȚURI GRÂU DIVERSE ORIGINI

CAUZE ȘI EFECTE – THE STORY

Evenimentele de natură geopolitică au scuturat piețele în săptămâna precedentă. Dinamitarea barajului din Ucraina a generat o mișcare de amplitudine în ceea ce privește nivelul prețului grâului.

Coridorul este oricum o opțiune pasageră, Ucraina nu livrează prea multă marfă prin Odessa, iar liniile de solidaritate rămân cele mai solide opțiuni, precum și porturile de la Dunăre. În mod efectiv, focusul se mută astfel ca Rusia să nu mai poată genera șantajul pe care-l vedem zilnic cu privire la funcționarea Coridorului. Și, încă un amănunt, într-un fel sau altul, faimoasa conductă de amoniac lichid, pe care Rusia o dorea funcțională în schimbul eliberării strânsorii Coridorului, nu mai este funcțională. Ea a fost avariată extrem de serios în două locuri. Nimeni nu este în stare să dea amănunte, însă șantajul Togliatti-Odessa nu mai poate fi luat în calcul. Un levier în negociere ce era articulat de Rusia a dispărut. Iar opțiunile de șantaj rămân extrem de limitate.

VTB, a doua cea mai mare bancă a Rusiei, își va vinde pachetul de acțiuni la unul dintre cei mai mari comercianți de cereale din Rusia, Demetra-Holding, și este în negocieri atât cu cumpărătorii ruși, cât și cu cei străini, a declarat directorul general Andrei Kostin într-un interviu. Demetra are o rețea de elevatoare de cereale, terminale majore pentru cereale de mare adâncime și propria sa logistică. Deține o participație fără control la marele comerciant de cereale United Grain Company (OZK). VTB are un pachet de 45% din holding.

Kostin a spus că VTB a văzut puține perspective pentru ea însăși în afacerea cu cereale, adăugând că o bancă sancționată în acțiuni a împiedicat participarea.

Iată încă un motiv pentru care vizualizăm extrem de puține opțiuni de șantaj rusesc în viitorul apropiat. Esența oricărei tranzacții rămân banii, iar imposibilitatea transferului lor lovește adânc în interesele financiare rusești. Prin această mișcare a VTB, avem confirmarea că levierul de șantaj s-a împuținat, iar singura opțiune a Rusiei este să fie competitivă în piața grâului, fapt de altfel cauționat de micșorarea taxei de export. Interesul de vânzare este deci extrem de mare.

Headlines-urile au generat mișcarea în algoritmii de tranzacționare, iar beneficiarii au fost cei poziționați long. Însă în seara zilei de 9 iunie 2023, USDA, prin raportul WASDE, a generat contra-ofertă la valul de emoție generat de știre:

- Rusia + 3,55 mil. tone,

- Ucraina +1 mil. tone,

- Uniunea Europeană +1,5 mil. tone,

- India plus 3,5 mil. tone,

- Turcia plus 0,5 mil. tone.

În afara de asta, stocurile de grâu la nivel global au crescut cu 6,4 mil. tone. Avem deci aritmetic o creștere în producție de 10,4 mil. tone, la care atașăm un stoc în creștere de 6,4 mil. tone. Algoritmii Euroenxt și CBOT au închis însă pozitiv, mulți încercând să se poziționeze short și astfel susținerea a rămas… o vreme…

Iată însă cum arată o prognoză de peste 800 mil. tone de grâu la nivel global, un volum care nu a fost atins până acum și care stabilește fundamentele pieței fizice. Firește că vom intra într-o zonă tehnică în care piața futures nu se va mișca ca piața fizică, astfel că basis-ul se va mări în următoarea perioadă.

Credem că tabelul pe care-l vom insera este extrem de sugestiv pentru momentul în care ne aflăm și poate genera inspirație pentru cei ce tranzacționează grâul, un semnal care nu face altceva decât să prevadă viitorul.

Ca o notă de subsol, menționăm că FED nu are intenția de a mări dobânda în iunie.

STATUS LOCAL

Indicațiile de preț ale orzului furajer urcă la nivelul de 177 EUR/tonă în paritatea CPT Constanța.

Tracțiunea a fost imprimată de grâu, în mod firesc, și de vreme, întrucât recoltarea orzului de abia va începe peste 1-2 zile, în sudul României, dacă vremea o va permite.

Iar România va genera peste 2 mil. tone producție de orz. Prognoza noastră de 1,8 mil. tone a fost revizuită de ceva vreme, iar prin amabilitatea Visio-Crop, https://www.visio-crop.fr/, vă indicăm această revizuire pozitivă.

STATUS REGIONAL

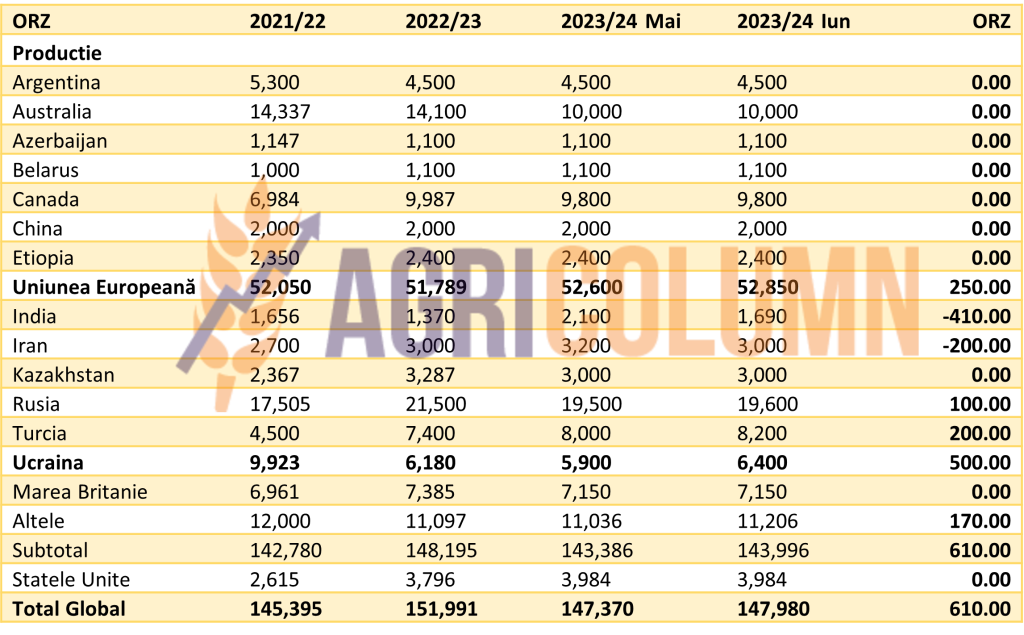

UNIUNEA EUROPEANĂ, în ciuda unor „first cuts” în sudul Franței care au fost dezamăgitoare, este cotată de către USDA la nivelul de 52,85 milioane tone, în creștere de la lună la lună cu 0,25 milioane tone.

UCRAINA va genera și ea o producție de 6,4 milioane tone, în creștere cu 0,5 milioane tone. Prognoza de însămânțare și timpul favorabil au generat aceste creșteri.

TURCIA este și ea urcată în prognoză cu 0,2 milioane tone, până la nivelul de 8,2 milioane tone.

INDICAȚII PREȚURI ORZ DIVERSE ORIGINI

STATUS GLOBAL

INDIA scade prognoza de recoltă a orzului la 1,69 milioane tone, de la 2,1 milioane tone, adică un minus de 0,41 milioane tone.

Inserăm nivelurile de producție a orzului la nivel global, actorii importanți, precum și prognozele lor de volume, actualizate de la lună la lună, conform USDA. Avem deci o creștere de 0,61 milioane tone de la lună la lună.

STATUS LOCAL

Indicațiile de preț ale porumbului sunt la nivelul de 180-182 EUR/tonă pentru recolta nouă în paritatea CPT Constanța.

CAUZE ȘI EFECTE

Trendul porumbului nu s-a diluat în săptămâna precedentă și estimăm același nivel de prețuri. Reamintim faptul că Fermierii Români trebuie să înceapă să-și ocupe locul în piața internă. Prelungirea restricțiilor la import până pe 15 septembrie 2023 este cam ultima prelungire, din estimările noastre, pentru simplul motiv că atunci începe să vină porumbul și semințele de floarea-soarelui din Ucraina. Iar porumbul este dorit în Uniunea Europeană.

Să nu uităm nivelul de import de porumb unional din sezonul precedent, care s-au ridicat la 24,6 milioane tone până în acest moment, iar de sfârșitul sezonului ne mai despart 15-16 zile. Pentru sezonul următor, interesul UE nu este disimulat, ci chiar exprimat.

Iar data de 15 septembrie 2023 este mai aproape decât am putea să ne imaginăm. Mai mult decât atât, funcționalitatea Coridorului este extrem de redusă, astfel că greul acestui sezon va fi dus neîndoielnic de către Liniile de Solidaritate.

STATUS REGIONAL

UNIUNEA EUROPEANĂ rămâne în același regim de prognoză, 63-65 milioane tone, cu un ritm de plantare normal. USDA generează un nivel de prognoză de 64,3 milioane tone, iar importul Uniunii Europene a ajuns la 24,6 milioane tone, din care originea Ucraina deține o pondere de 13,85 milioane tone.

UCRAINA a însămânțat un nivel record de porumb. Și acum să ne amintim, cifra noastră de 26 milioane tone prognoză față de cele 22 milioane pe care le genera Ucraina. Ei bine, balanța se înclină în favoarea cifrelor noastre. USDA a ridicat Ucraina cu 2,5 milioane tone în prognoză, până la nivelul de 24,5 milioane tone. Timpul va certifica dacă am avut dreptate în estimările noastre.

RUSIA va genera, la rândul ei, un volum de peste 16 milioane tone de porumb și se anunță ca un competitor serios în destinația China. USDA a menținut Rusia la 16,3 milioane tone prognoză.

EURONEXT PORUMB – XBX23 NOV23 – 227 EUR (+10,5 EUR vs. săptămâna precedentă)

GRAFIC TREND PORUMB EURONEXT – XBX23 NOV23

STATUS GLOBAL

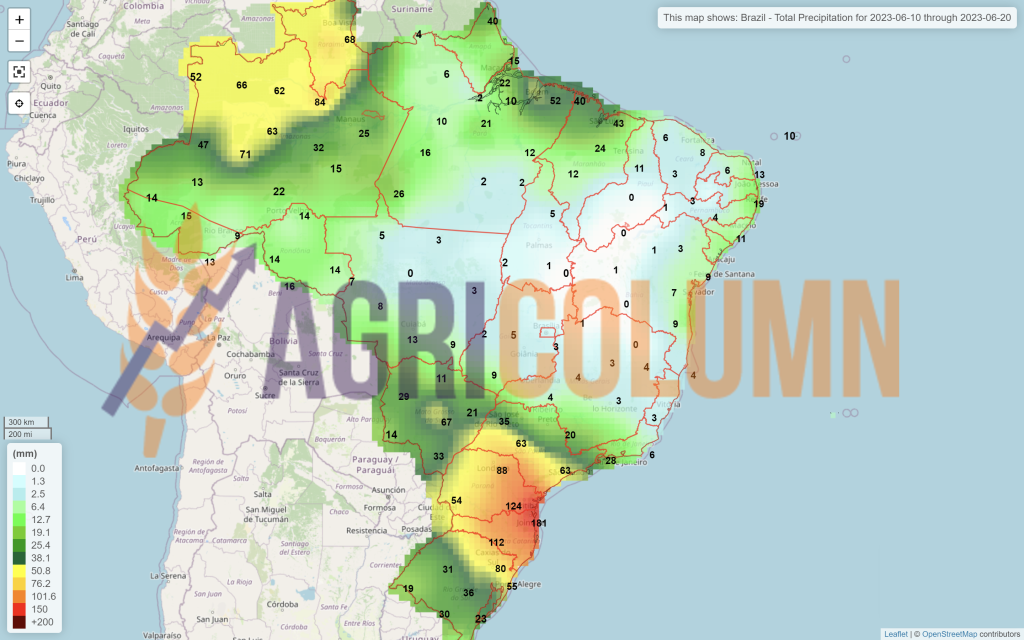

BRAZILIA rămâne neschimbată în estimări. Avem totuși o diferență între CONAB și USDA. Prima indică 132,7 milioane tone, în timp ce USDA menține nivelul de 132 milioane tone.

SUA menține nivelul de 388 milioane tone, conform raportului WASDE. Nicio mișcare în sens negativ sau pozitiv pentru moment.

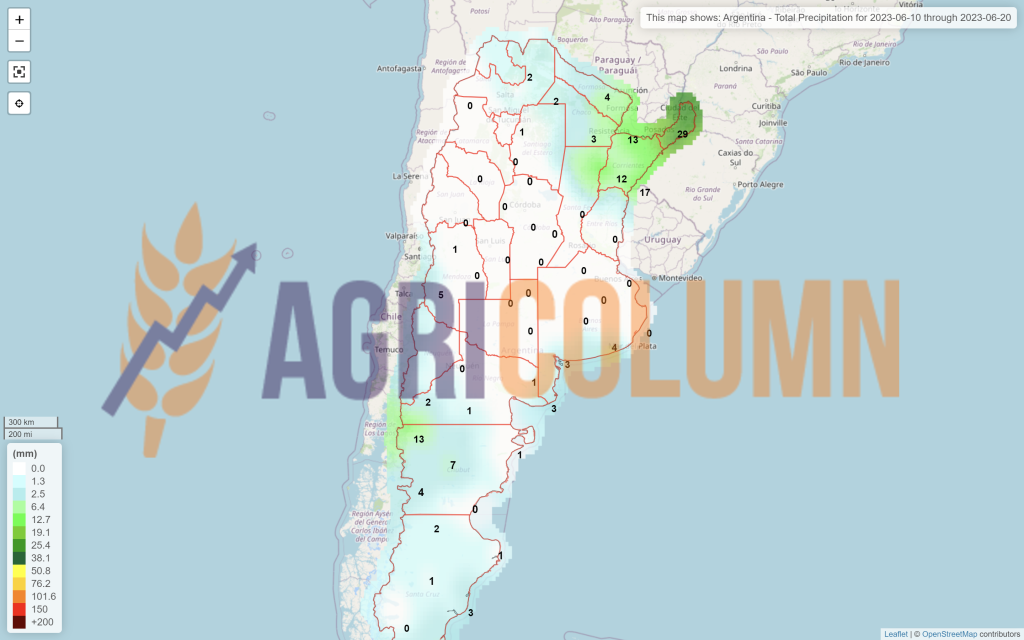

ARGENTINA este scăzută la nivelul de 35 milioane tone, deci o tăiere de 1 milion față de raportul precedent al USDA.

CBOT PORUMB ZCZ23 JUL23 – 604 c/bu (45 c/bu = +17 USD/tonă vs. săptămâna trecută)

GRAFIC TREND PORUMB CBOT – ZCN23 JUL23

INDICAȚII PREȚ PORUMB DIVERSE ORIGINI

CAUZE ȘI EFECTE – THE STORY

În cazul porumbului rămânem în Weather market. Este condiția de bază a stabilirii prețului. Pentru porumb mai este vreme lungă până la recoltare și multe lucruri se pot întâmpla. Însă, pentru moment, notăm iminența sosirii El Niño cu toate efectele sale, care se vor reversa în ploi sau secetă în lumea întreagă.

Notăm însă și nuanțăm faptul că Uniunea Europeană va cumpăra foarte mult porumb din Ucraina, iar acest lucru este indicat de prelungirea restricției asupra importului de origine Ucraineană în cele 5 țări de proximitate până pe 15 septembrie 2023, când, în mod firesc, porumbul ucrainean va fi recoltat și va începe expedierea lui către platoul de consum al UE.

Iar Ucraina a fost ridicată în prognoza de producție cu 2.5 milioane de tone, față de estimarea inițială de 22 milioane de tone, deci peste 10%. Avem, așadar, un tablou care va genera volume de marfă prin Liniile Solidarității, Coridorul fiind o anexă care nu generează altceva decât costuri (prime de război și timp de staționare la Bosfor). Exportul ucrainean de porumb ar putea avea astfel o unică și mare destinație, la fel ca sezonul precedent, adică Uniunea Europeană.

În plan global, nivelul estimat de producție a fost crescut, cu circa 3 milioane de tone, iar stocurile americane au crescut, nu cu mult, dar sunt pozitive.

Porumbul este stabil deocamdată, se află pe o platformă ce este susținută de Vreme. Vă inserăm un tabel cu producții la nivel global și o cifră de final total, mai ridicată față de raportul WASDE precedent.

STATUS LOCAL

Indicațiile portului Constanta sunt la nivel de AUG23 minus 35-40 EUR/tonă. Basis-ul crește din nou, odată cu creșterea indicațiilor AUG23.

CAUZE ȘI EFECTE

Săptămâna precedentă am întrebat, nu doar retoric, cât va ține pragul de susținere al rapiței la nivelul de 400 EUR/tonă și răspunsurile nu au întârziat să apară. Un mix de factori a generat o creștere de 27 EUR a indicației AUG23, ceea ce reprezintă o fereastră de oportunitate pentru fermieri.

Nu se știe cât va dura această creștere, însă știm cu toții caruselul generat de rapiță, astfel că momentul trebuie exploatat. În același timp, contractele semnate la niveluri mai scăzute decât acesta trebuie îndeplinite fără doar și poate. Credibilitatea este ultimul lucru pe care ne dorim să fie zdruncinat.

Și să nu uităm, România va genera peste 2 milioane de tone de rapiță în materie de producție. Acest volum este cel mai ridicat pe care l-a generat România, istoric vorbind.

EURONEXT RAPIȚĂ – XRQ23 AUG23 – 433.25 EUR (+26,75 EUR vs. săptămâna precedentă)

GRAFIC TREND RAPIȚĂ EURONEXT – XRQ23 AUG23

STATUS REGIONAL

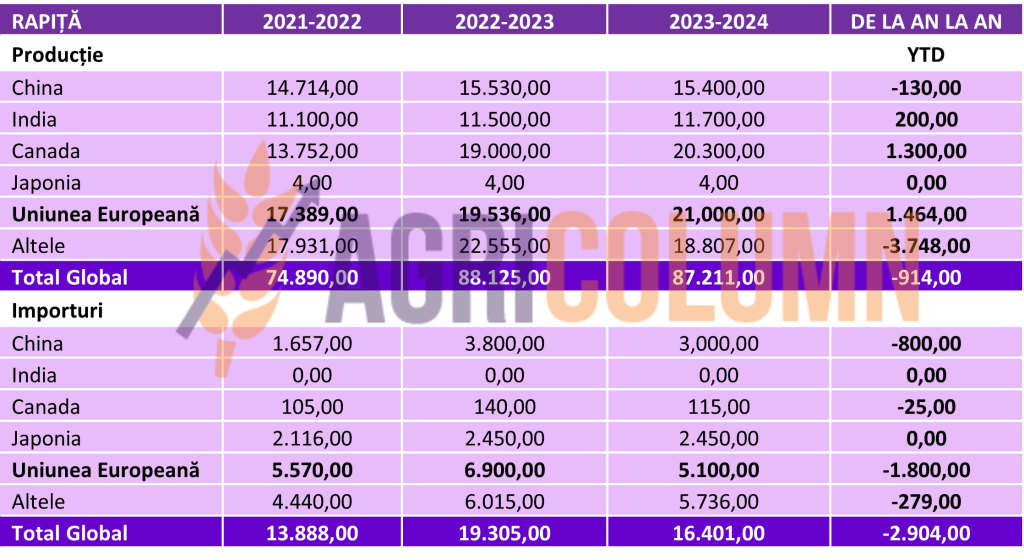

UNIUNEA EUROPEANĂ indică același volum de peste 20,5 milioane tone. Unele case de analiză reputate generează chiar 21,5 milioane tone.

RUSIA rămâne la nivelul de prognoză de 3,8 milioane de tone.

UCRAINA indică 3,5 milioane tone, semn că rapița a fost într-o condiție vegetativă bună.

STATUS GLOBAL

CANADA, conform USDA, indică 20,3 milioane tone prognoză de recoltă.

AUSTRALIA. Rămâne un semn de întrebare. EL Nino va conduce producția la 4,9 milioane tone sau rămâne la 5,7? Sub observație.

CHINA generează 15,4 milioane tone, însă toată cantitatea este destinată consumului intern.

INDIA generează 11,7 milioane tone, de asemenea, destinată consumului intern.

ICE CANOLA RSX23 NOV23 – 656,3 CAD (+22,6 CAD vs. săptămâna precedentă)

GRAFIC TREND ICE CANOLA – RSX23 NOV23

CAUZE ȘI EFECTE – THE STORY

Trei factori au condus rapița pe palierul pe care-l vedem astăzi, iar aceștia trebuie explicați:

OPEC+ a generat o tăiere începând de la 1 ianuarie 2024 cu 1 milion de barili pe zi. Însă, după terminarea întâlnirii OPEC+, Arabia Saudită a anunțat că va testa și va tăia voluntar un 1 milion de barili pe zi începând cu 1 iulie 2023, exact așa cum s-au pronunțat, pentru a testa pe o perioadă de 1 lună și, dacă văd că acest lucru va susține prețul, vor continua la fel și ei până la 1 ianuarie 2024.

În cadrul OPEC+, tensiunile au fost evidente. Rusia a fost considerată un “Free Rider” care nu respectă regulile și vinde cum și cât dorește și mai ales unde dorește.

Însă, Rusia trimite petrol în Arabia Saudită, care produce motorină, și care este, la rândul său, exportată în Europa. Ce sancțiuni? Care sancțiuni?

Țările sărace africane, precum Nigeria și Angola, s-au opus tăierilor de producție, nevoile financiare (adică nevoia de volume) fiind mult mai importante decât menținerea prețului, în cazul lor.

Astfel că am ajuns la rezultatul pe care l-am expus mai sus, fapt care a oferit susținere prețului petrolului în Brent și WTI, cu repercusiuni directe în prețul rapiței pe Euronext.

Uleiul de palmier CPO a urcat brusc joi și vineri pe bursa malaieziană, nealimentat de niciun fundament în afara de reglementările bursiere în Indonezia, căci de altfel, producția și stocurile în cele două origini sunt suficiente. 104 MYR = 22,5 USD.

Factorul final și cu cel mai mare impact însă vine din cererea de Ester Metilic de Rapiță sau RME. Biodieselul RME/FAME este aplicat ca biocomponentă în producția de combustibil diesel tradițional. Biodieselul FAME este produs în procesul de transesterificare a uleiurilor de plante cu metanol, în timp ce Biodieselul RME este produs din ulei de rapiță.

În Europa, contractele futures de rapiță la bursa Euronext au crescut vineri, pe fondul câștigurilor puternice ale prețurilor esterului metilic de rapiță (RME) și a tensiunilor de la Marea Neagră.

Ce urmează? O consolidare a prețului rapiței până în apropierea recoltării. Pentru că cererea trebuie acoperită, iar volumele odată validate prin recoltare vor genera o relaxare a intenției de acoperire.

Din raportul USDA vedem însă un oarecare dezechilibru în producția globală de rapiță. Și anume, producția mai scăzută în acest sezon, însă nu în Originile tradiționale, ci din îndepărtata Australia, care scade în prognoza viitoare de la 5,7 la 4,9 mil. tone.

Acestea rămân chiar ferme și cu o creștere de producție, dacă ne uităm la Uniunea Europeană cu o creștere de la an la an de 1,47 mil. tone, iar Canada cu o creștere de 1,3 mil. tone. Din alte zone, inclusiv Australia, avem un offset care conduce la o reducere cu 0,92 mil. tone a producției globale de la an la an.

Iar importul este, la rândul său, și el penalizat cu 2.9 mil. tone, Uniunea Europeană își reduce dependența de import cu 1.8 mil. tone. Aici cu siguranță vorbim de spre volumele australiene care nu vor mai avea o pondere așa de ridicată în importurile UE dar, cu siguranță, Ucraina își va păstra rolul și locul de supplier pentru Uniunea Europeană.

STATUS LOCAL

Portul Constanța cotează semințele de floarea-soarelui recoltă veche/nouă la nivel de 385-390 USD/tonă.

CAUZE ȘI EFECTE

Semințele de floarea-soarelui construiesc din nou un pod spre nivelul de 400USD/tonă, alimentate de combustibilul provenit dinspre uleiul de soia și cel de palmier, colegii de complex Vegoil.

Astăzi, starea de vegetație în România este una foarte bună iar prognozele pe care le reafirmăm cu această ocazie conduc către o recoltă excelentă, de peste 3 mil. tone, mai precis 3,3 mil. tone.

În același ansamblu trebuie să înțelegem că suportul în preț este dat și de interdicția importului de semințe din Ucraina, aspect ce consolidează cererea din România și credem că este un moment foarte bun pentru fermierii români să capitalizeze acest timp. Căci după 15 septembrie, această restricție nu se va mai prelungi. Uniunea are nevoie de Porumb și Semințe de Floarea Soarelui, deci, cu siguranță, nu va mai exista o prelungire a prelungirii. Iar unitățile de procesare au nevoie de marfă, deci cererea există.

STATUS REGIONAL

UCRAINA rămâne fermă în aceeași prognoză de 14 milioane tone, cu potențial de creștere, conform factorului vreme.

RUSIA a terminat de însămânțat 9,3 milioane hectare din cele 9,5 alocate culturii de floarea-soarelui. Cu un randament apropiat de 1,8 tone/ha, ei vor genera 17,1 milioane tone. Tot ce va depăși acest randament la hectar va fi bonus pentru Rusia, care își va consolida, în dauna Ucrainei, cota de piață la vânzarea de ulei brut.

UNIUNEA EUROPEANĂ rămâne stabilă la o prognoză de volum de 11,5 milioane de tone. Starea de vegetație este satisfăcătoare spre bună în acest moment și nu sunt indicate probleme în perioada apropiată.

STATUS GLOBAL

În afara sezonului.

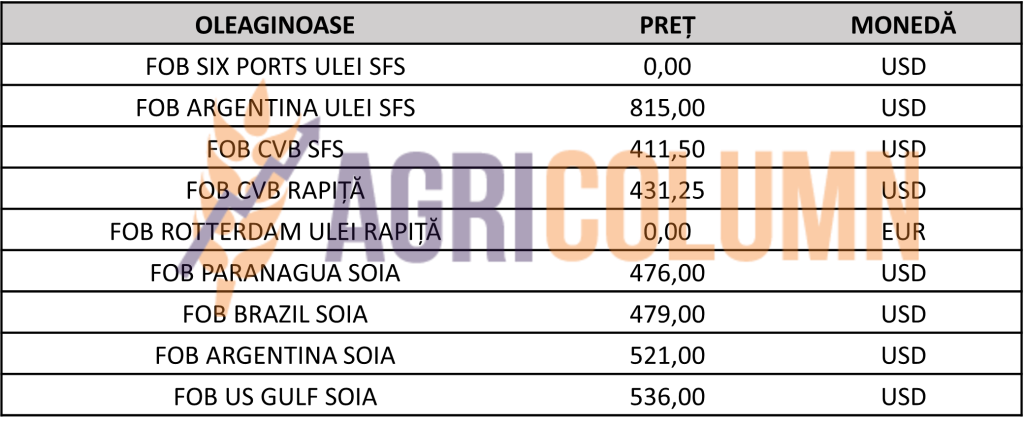

INDICAȚII PREȚ OLEAGINOASE ȘI ULEI DIVERSE ORIGINI

CAUZE ȘI EFECTE – THE STORY

Prețurile semințelor au beneficiat de suport în preț, 10-15 USD/tonă, din două motive care fac parte din categoria factorii de piață Agribusiness, și anume Cerere și Ofertă și factorul Politic.

Astfel, complexul Vegoil a acordat suport prețului uleiului de floarea-soarelui. Prețurile uleiului de floarea soarelui din Ucraina au fost, de asemenea, puțin mai ferme pe baza CIF Turcia, cu oferte raportate la 785 USD/tonă CIF Mersin, 770-775 USD/tonă CIF Izmir și 770 USD/tonă CIF Marmara, în timp ce dobânda de cumpărare a fost observată la 750 USD/tonă CIF Izmir. Sunoil Six Ports s-a auzit oferit la 890 USD/tonă pentru T3 și 940 USD/t pentru T4 2023.

Iar factorul politic consolidează prețul semințelor. Interdicția la import a mărfurilor ucrainene, printre care și semințele de floarea soarelui, a făcut ca Procesatorii și Comercianții să își schimbe focusul către originea internă.

Acești doi factori combinați pot face echipă pentru o vreme în prețul semințelor de floarea-soarelui. Însă pentru câtă vreme? Căci 15 septembrie este extrem de aproape și, cu siguranță, restricția la import nu se va mai prelungi. Uniunea are nevoie de porumb și semințe de floarea-soarelui, precum și de ulei brut. Coridorul nu mai este o opțiune viabilă. Liniile de solidaritate sunt paravanul perfect pentru originea Ucraina.

La nivel global, producția de semințe de floarea soarelui rămâne în aceiași parametri, adică 54 milioane de tone, dar este cu 3 milioane de tone mai ridicată față de sezonul precedent. Iar competiția în VegOil este extrem de mare între uleiul de palmier, cel de soia și cel de floarea-soarelui.

STATUS LOCAL

În România, indicațiile de preț pentru soia sunt la nivelul de 475 USD/tonă, DAP unități de procesare pentru soia non-GMO.

STATUS REGIONAL

UNIUNEA EUROPEANĂ. Importurile totale de soia boabe în acest sezon de comerț au ajuns la 12.033.000 tone, iar șrotul de soia a depășit nivelul de 14,64 milioane de tone.

STATUS GLOBAL

ARGENTINA este deja un caz închis, 25 milioane de tone este finalul unui sezon extrem de trist pentru fermierii argentinieni.

BRAZILIA crește la volumul de 156 milioane de tone, compensând parțial Argentina, care scade 2 milioane de tone, conform USDA.

SUA nu vede modificări de esență în prognoza de producție și rămâne stabilă la 122,7 milioane de tone.

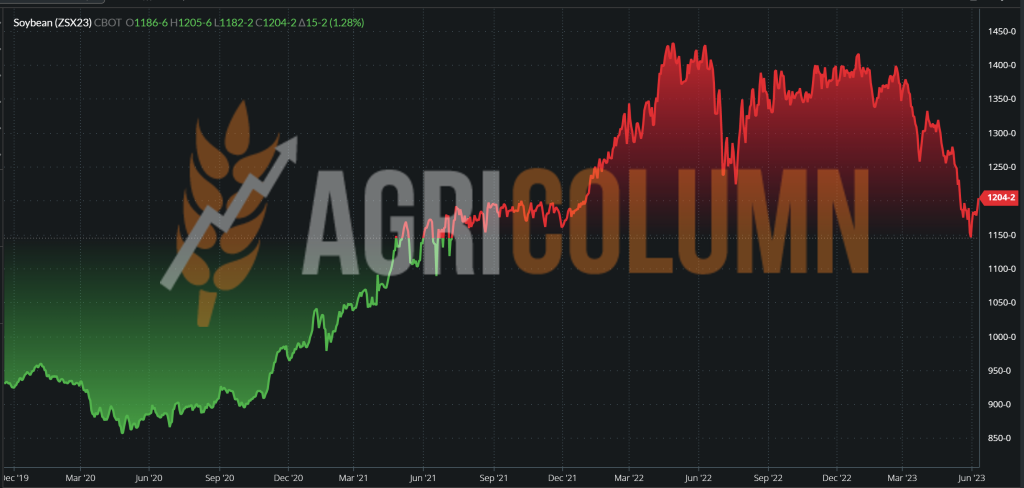

CBOT SOIA ZSX23 NOV23 – 1.204 c/bu (+20 c/bu vs săptămâna trecută)

TREND GRAFIC SOIA – ZSX23 NOV23

CAUZE ȘI EFECTE – THE STORY

Prognoza de 410,6 milioane de tone pentru sezonul următor rămâne în picioare. Astăzi însă, prețul boabelor de soia este alimentat de scăderea nivelului de producție în Argentina cu încă 2 milioane de tone, ceea ce a generat raliul pe bursă imediat după raport. Brazilia a compensat cu 1 milion de tone, dar nu este suficient pentru cererea de boabe de soia și ulei de soia, ce a oferit suport la rândul său în complexul VegOils.

Vremea rămâne principalul factor de risc în perioada următoare. Întoarcerea lui El Niño este semnul major pe care-l așteaptă toți fermierii din emisfera nordică și sudică a Americii.

Deci și la soia suntem în Weather Market, ca și la porumb. Însă dacă Vremea își va juca rolul corect, nivelul de preț de astăzi ar putea fi cu ușurință doar o amintire.

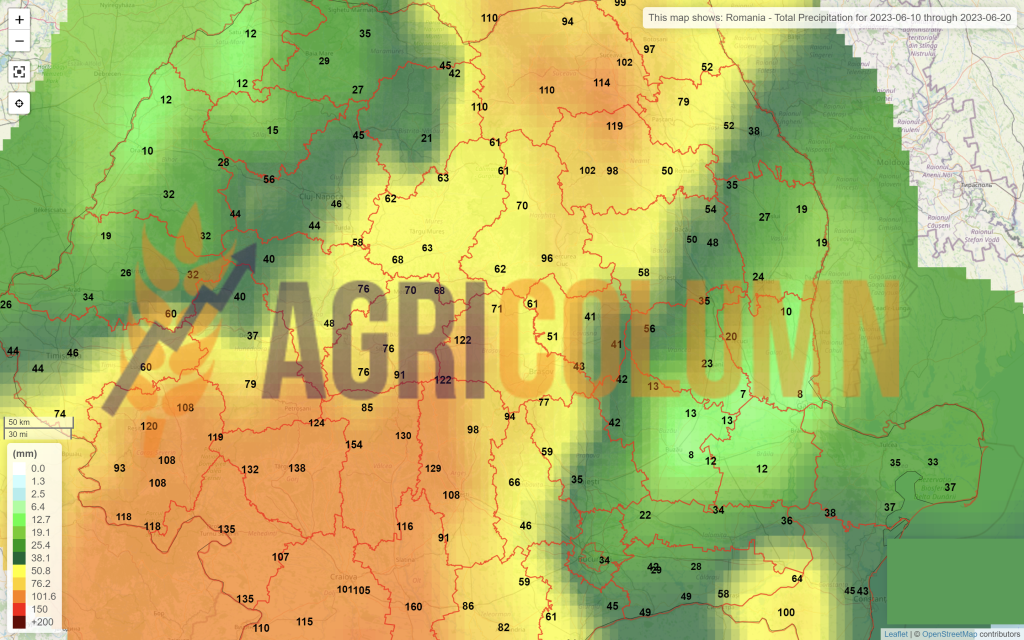

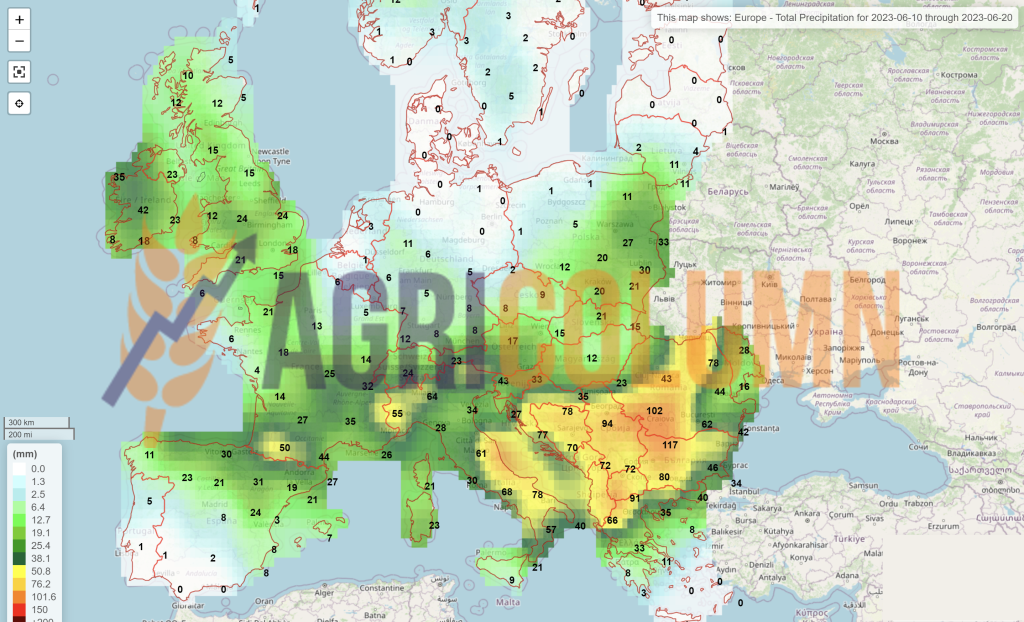

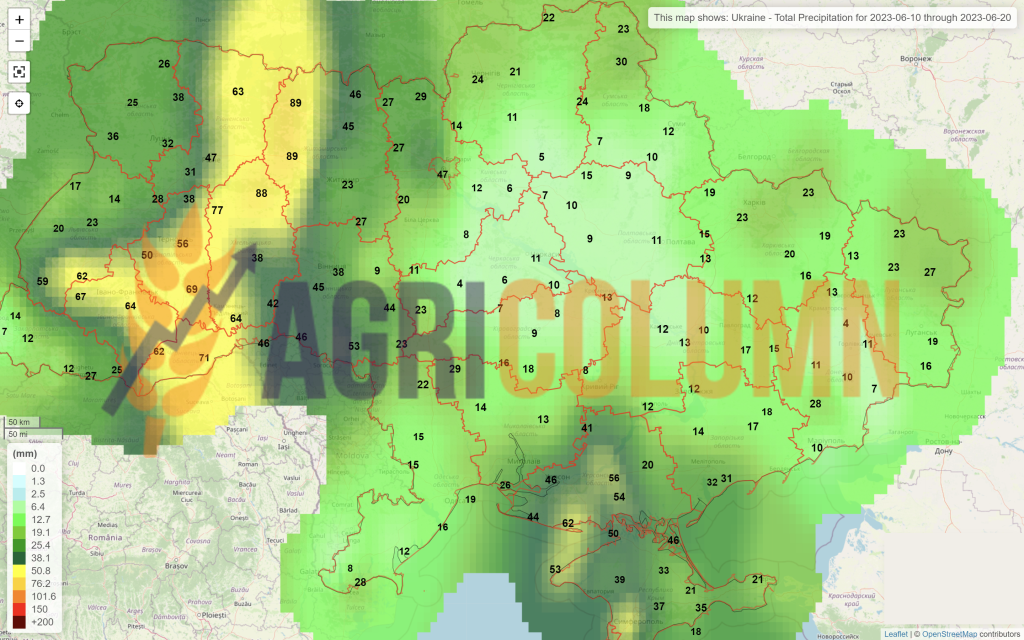

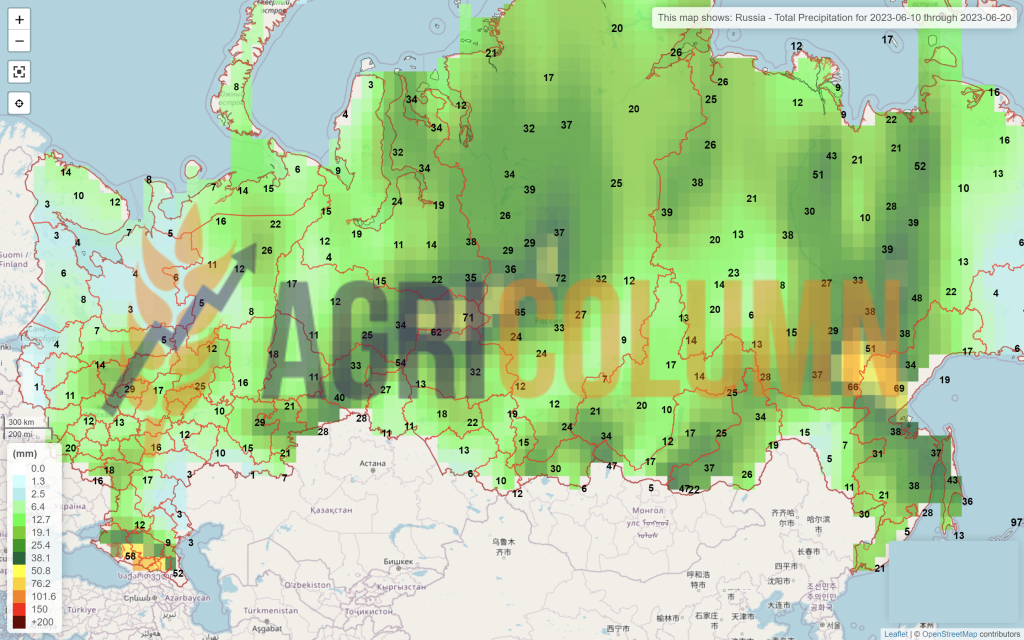

10-20 iunie 2023

România

Europa

Ucraina

Rusia

Canada

SUA

Brazilia

Argentina

China

Australia