Raportul de piață din această săptămână conține informații despre:

LA NIÑA – STATUS ȘI EVOLUȚIE

Update La Niña. Este într-o fază de slăbire spre neutră, însă în martie-mai se prognozează o revitalizare.

Este probabil ca La Niña să continue în primăvara emisferei nordice (77% șanse în perioada martie-mai 2022) și apoi trece la ENSO neutru (56% șanse în perioada mai-iulie 2022).

Temperaturile sub medie la suprafața mării (SST) au slăbit în ianuarie 2022, deși anomaliile au rămas negative în cea mai mare parte a Oceanului Pacific de est-centru și de est ecuatorial. Majoritatea indicilor săptămânali ENSO au rămas între -0,5°C și -1,0°C în ultima săptămână, cu excepția indicelui Niño-4, care a fost de -0,2°C.

În schimb, temperaturile subterane (în medie între 180°-100°V și 0-300m adâncime) au avut tendința de a se apropia de medie în timpul lunii. Această schimbare mare din ultimele săptămâni a reflectat progresia spre est a unui număr mic de grade Kelvin în jos, așa cum este indicat de extinderea temperaturilor subterane peste medie în mare parte din Pacific.

Temperaturile subterane sub medie au fost limitate la estul Oceanului Pacific la sfârșitul lunii. Pentru media lunară, vânturile ecuatoriale de nivel scăzut au fost aproape de medie în mare parte a Pacificului, în timp ce anomaliile vântului de la nivel superior de vest au rămas peste Oceanul Pacific de est-central. Convecția sub medie s-a întărit în apropierea și la vest de linia datei, în timp ce convecția a fost aproape de medie peste Indonezia. În general, sistemul cuplat ocean-atmosferă a reflectat o slăbire a La Niña.

Media simulărilor IRI/CPC pentru indicele Niño-3,4 SST continuă să prezică o tranziție la neutru ENSO în timpul primăverii emisferei nordice. Deoarece vânturile alizei din est s-au întărit recent și se preconizează că vor continua pe termen scurt, consensul prognozatorilor favorizează acele modele care sugerează o decădere mai lentă a La Niña prin primăvară.

Cu toate acestea, ENSO-neutru este încă anticipat să revină până în vara emisferei nordice, deși șansa nu depășește 57% în perioada iunie-august 2022, reflectând incertitudinea asociată cu bariera de predictibilitate de primăvară. În rezumat, La Niña vă continua probabil în primăvara emisferei nordice (77% șanse în perioada martie-mai 2022) și apoi trece la ENSO neutru (56% șanse în perioada mai-iulie

Se anticipează că La Niña vă afecta temperatura și precipitațiile în Statele Unite în următoarele luni.

LOCAL

Potențialul grâului se erodează în continuare. Prețul oferit în portul Constanta nu depășea valoarea de 260 EUR/tonă vineri după amiază. Pentru calitatea de furaj, el scădea cu 11 EUR/tonă. Însă acest spațiu de scădere a fost generat de acțiunile fondurilor de investiții, care au efectuat o mișcare foarte amplă de profit taking după raportul WASDE, cu toate că raportul indica o perspectivă de creștere a prețului. Acest lucru generat de perspectiva mai puțin plăcută de scădere a producțiilor din Orientul Mijlociu, mai precis Syria și Irak, ceea ce a deteriorat producția globală cu 2,18 milioane tone, până la nivelul de 776,42 milioane tone.

La senzația de apreciere a indicațiilor a contribuit și creșterea consumului global cu 0,61 mil. tone datorită unei utilizări mai intense în Canada cu circa 1,7 mil. tone, dar compensat parțial de China ce-l scade cu 1 mil. tone. În final, stocurile de grâu global s-au micșorat cu 1,74 mil. tone, ceea ce a adăugat toate ingredientele pentru un comportament bullish, adică de creștere. Însă, după cum am remarcat cu toții, fondurile au jucat agresiv în termen foarte scurt, iar într-o mișcare de blitz au și extras profitul.

Ceea ce indicăm însă este o revenire a indicațiilor grâului. Începând de luni, fondurile reintră activ în piață și măsuram aprecierea indicațiilor bursiere prin culoarea verde și a cifrelor cu 2 digiți în CBOT, precum și a celor europene, care ajung la cifra +4 (EUR).

Recolta nouă de grâu este cotată la nivelul de 235 EUR/tonă pentru livrarea în portul Constanța, cu un discount de 6 până la 8 EUR/tonă în cazul calității de furaj. Însă, la cum se prezintă lucrurile în Romania la această oră, retragem recomandarea de acum 2-3 săptămâni de vânzare forward a 1-2 tone la hectar. Starea grâului în România nu este una foarte bună în acest moment și dorim ca niciun fermier să nu sufere din cauza destul de probabilă de a nu putea onora o cantitate contractuală. A fost de ajuns 2020 cu consecințele sale pentru a-l mai repeta o dată.

Semnele de îngrijorare ridicate de fermieri sunt indici clari că nu ne îndreptăm spre ceva pozitiv. Indicația de scădere de 1,4 mil. tone din potențialul de 9,6 mil. tone a recoltei 2022 are în acest moment o latură care poate crește în sens negativ, firește, adică pierderea să fie mult mai mare.

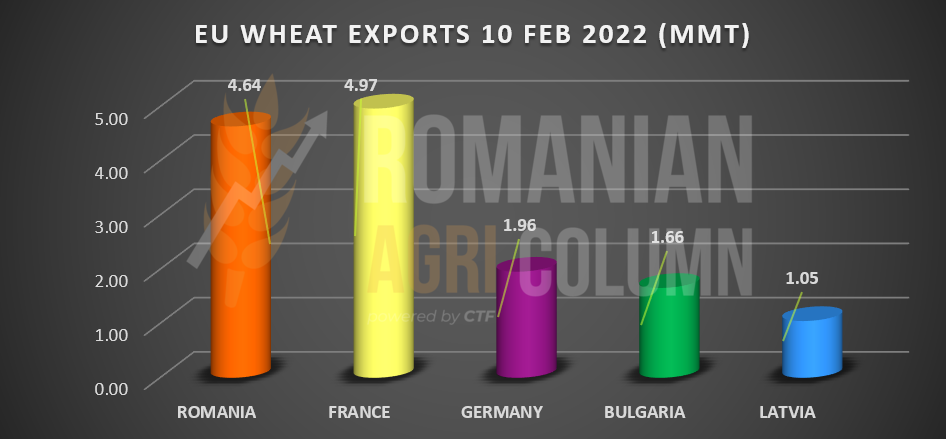

Grâul românesc a atins un nivel de export de 4,64 mil. tone în acest moment, referindu-ne strict la recolta anului 2021. La nivel european, Franța conduce cu 4,97 mil. tone. Dintr-un total de export UE27 de 16,92 mil. tone, Franța și România cumulat au un nivel de 9,61 mil. tone, adică un market share de 57% din totalul exportului UE27 acumulat până la 10 februarie 2022.

REGIONAL

Rusia a încheiat un acord de furnizare grâu cu China și deja mărfurile iau drumul Orientului Îndepărtat. Cu o cadență a vânzărilor de 30.000 tone pe zi, un nou Drum al Mătăsii se prefigurează, un drum care leagă Rusia de China.

Rusia anunță introducerea unei cote de export din 15 februarie până la data de 30 iunie, în valoare de 8 mil. tone, distribuită între cei mai performanți exportatori, luând ca referință perioada dintre DEC2020 și NOV2021. Această cotă de export va funcționă sub efectele taxei generate de index-ul MOEX (Moscow Stock Exchange). Dacă această cotă se va epuiza, exportul poate continua însă cu 50% din valoarea taxei de export din acel moment, dar nu mai puțin de 100 USD/tonă.

Cum să interpretăm acest nou mesaj rusesc? Simplu – o altă tentativă de a crește nivelul prețului în bazinul Mării Negre și, implicit, al grâului la nivel global. Va fi susținut acest demers, Luând în calcul faptul că Rusia are în momentul când scriem aceste rânduri un nivel de export atins de circa 24-25 mil. tone din recolta anului 2021? USDA menține nivelul de export rusesc neschimbat la 35 mil tone.

Tot Rusia a blocat pentru câteva ore accesul în strâmtoarea Kerci și marea Azov sub pretextul unor exerciții militare. La momentul când scriem acest raport, accesul este liber.

Ucraina este cu accelerația la podea pentru a transfera operațional grâul rămas de exportat și este superioară Rusiei în ceea ce privește prețul de vânzare.

Grâul franțuzesc de furaj are o cadență de vânzare foarte bună înspre China, datorită faptului că aceștia din urmă înlocuiesc boabele de soia care nu mai au volumul scontat din America de Sud cu grâu de specificație furaj.

EURONEXT a rezonat identic cu CBOT în operațiunea de profit taking efectuată de fondurile de investiții și vedem un traseu de scădere inițială urmat de o revenire.

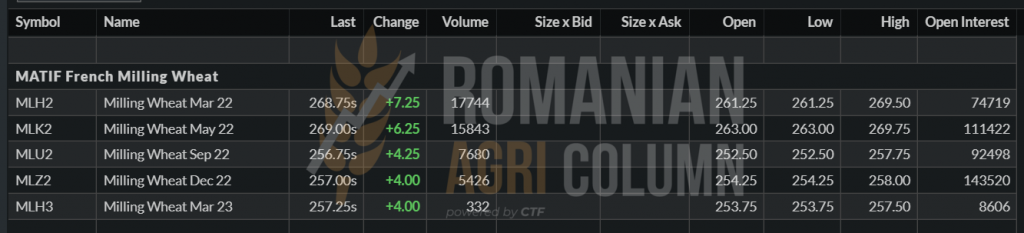

Ce este foarte interesant de observat rămâne inversul de recoltă între MLH22 și MLU22 SEP22. Acesta se strânge dinspre recolta veche spre cea nouă. Diferența de 12 EUR este destul de mică și indică iminența unui punct de creștere.

EURONEXT MLH22 MAR22 – 268,75 EUR (+7,25). Teama de conflict iminent sau efectele raportului WASDE? Vedem în zilele următoare

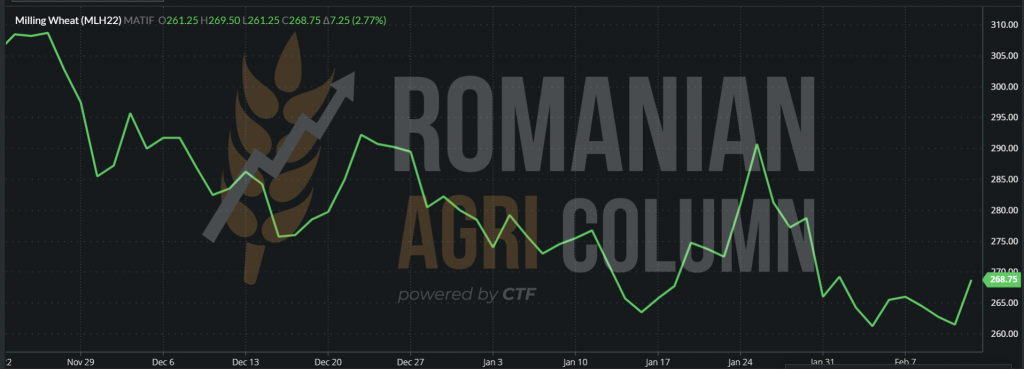

GRAFIC TREND EURONEXT – MLH22 MAR22

GLOBAL

Capcană peste tot. Grâul a dovedit că vă urmări orice îi atrage atenția, dar a demonstrat și că nu are rezistență. A trecut ceva timp de când piețele de grâu au reacționat la evoluțiile din Black Sea, dar atunci când sunt menționate amenințările la adresa transportului maritim, piața se va mișca. Cealaltă problemă a grâului este bazată pe soia, deoarece grâul de primăvară va avea în cele din urmă nevoie de suprafețe, iar la aceste prețuri în raport cu soia și porumbul ne arată că un nivel mai mic de suprafață în SUA ar putea fi cu ușurință o posibilitate. În ceea ce privește vremea, observăm că umiditatea apare în mod constant în prognozele pentru zonele cu grâu de iarnă din America de Nord, dar și Africa de Nord și Europa de Est au nevoie de precipitații așa că ecuația grâului este departe de a fi rezolvată.

Cam așa arată o descriere a ceea ce se întâmplă cum pe continentul nord-american, mai precis în SUA. Toate indiciile duc spre o scădere a suprafeței ce va fi însămânțată cu grâu în primăvară, efect al apetenței spre porumb și soia și a randamentului mai redus al grâului pe hectar din SUA.

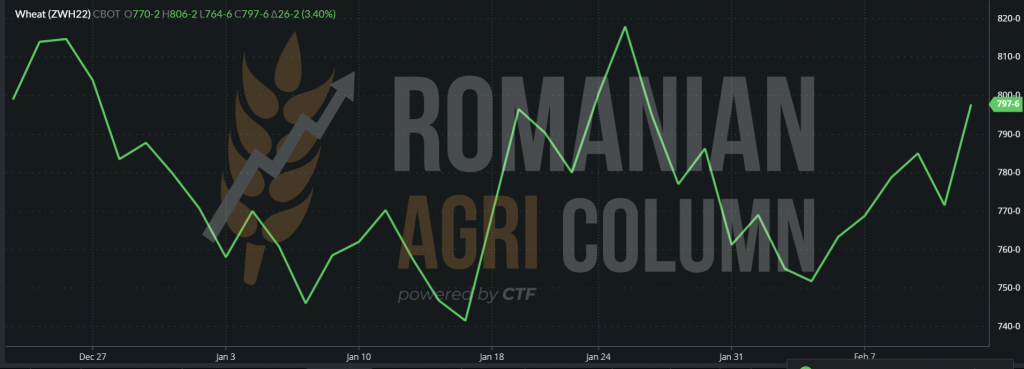

CBOT a dirijat efectiv prețurile după raportul WASDE, extrăgând profitul într-o formulă blitz, cu toate că indicațiile duceau către o creștere a prețului. Iar apoi au reintrat cu fervoare în joc, întrucât 18 februarie este destul de aproape și lichidările în zona sfârșitului de perioada MAR22 sunt și ele foarte profitabile.

CBOT ZWH22 MAR22 – 797c/bu (+26c/bu = +9.55USD)

GRAFIC TREND CBOT ZWH22 MAR22. Se observă urcarea la verticală din ultima ședință de tranzacționare.

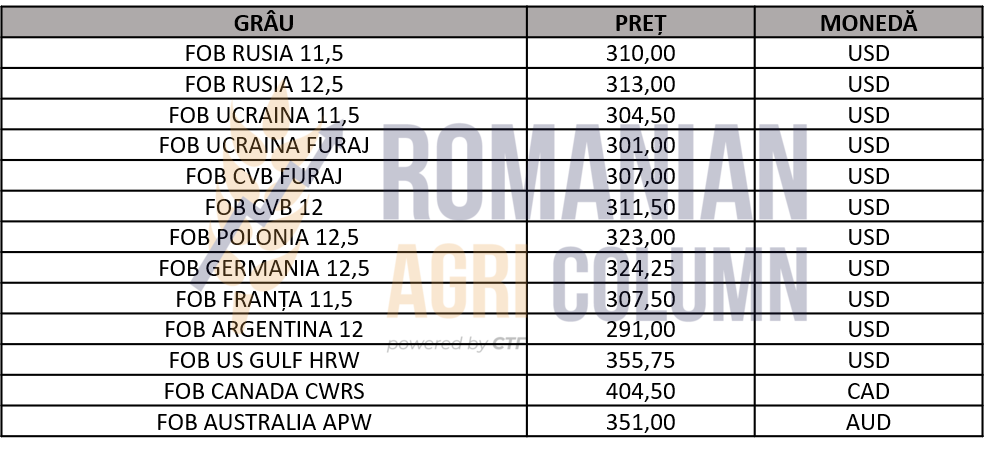

INDICAȚII PREȚ DIVERSE ORIGINI

ANALIZĂ

- Vremea? Politica? Raportul WASDE? 3 factori de decizie. Fiecare luat separat aduce un trend de creștere.

- Vremea indică probleme în dezvoltare asupra unor teritorii întinse din SUA, Europa, Nordul Africii și România, implicit.

- Politica poate genera o creștere abruptă a prețului, datorită sugrumării lanțului de aprovizionare din bazinul Mării Negre.

- WASDE poate extrage destinațiile din comportamentul hand-to-mouth și le poate face să reintre în modul stock pilling.

- Toți cei trei factori agregați indică un scenariu de nedorit.

Despre orz avem doar indicațiile portului Constanța, care oferă 245 EUR/tonă în paritatea CPT, iar recolta nouă este indicată la nivelul de 215 EUR/tonă în aceeași paritate, cel puțin pentru moment.

La nivel global, raportul WASDE a generat scădere la nivelul producției globale, de la 147,05 mil. tone în ianuarie la 145,79 mil tone, un minus de 1,26 mil. tone. Consumul a fost scăzut și el cu 1,38 mil. tone, de la 151,45 mil. tone în ianuarie, la 150,07 mil tone. Este o consecință directă a scăderii producției globale. Stocurile au fost și ele degradate cu 0,42 mil. tone, de la 17,09 mil. tone la 16,66 mil. tone.

Orzul își păstrează deci atractivitatea din punct de vedere al cererii și în aceste zile. Diferența de preț de 15 EUR față de grâul de panificație este dată de lipsa lichidității la nivel național.

LOCAL

Piața locală a porumbului indică o ușoară creștere, până la nivelul de 249-250 EUR/tonă în paritatea CPT Constanța. Indicațiile au crescut de la un nivel de 245 EUR/tonă în decursul a câteva zile datorită rezultatelor raportului WASDE, care nu a generat suficient de mult optimism în America de Sud.

În același timp, în bazinul Mării Negre, se constată o intensificare a tensiunii politice, un alt factor care generează suficient de multă incertitudine, astfel că avem o susținere din doi factori, și anume Vremea și Politica.

Recolta nouă de porumb are indicații primare care se situează la nivel de 208-210 EUR/tonă, însă inversul de recoltă nu este încurajator în acest moment. 40 EUR este un invers care, asociat cu factorul Vreme, nu împinge spre o securizare a vreunei cantități prin contracte forward în acest moment. Vremea nu indică semne de precipitații în avanscena lucrărilor de primăvară, astfel că potențialul de recoltă nouă de porumb și semnarea forward ar trebui să fie un scenariu mai îndepărtat.

REGIONAL

Ucraina continuă să facă ce știe mai bine, și anume să exporte porumb. Se constată o anumită precipitare în acest sens. Cei doi factori conjugați, Vremea și Politica, conduc către amplificarea vânzărilor și operații portuare mai ample. Vremea s-a îmblânzit oarecum în regiune și permite logisticii să aibă un ritm mai susținut și Politica, la nivel de zvonuri, indică iminența atacului rusesc.

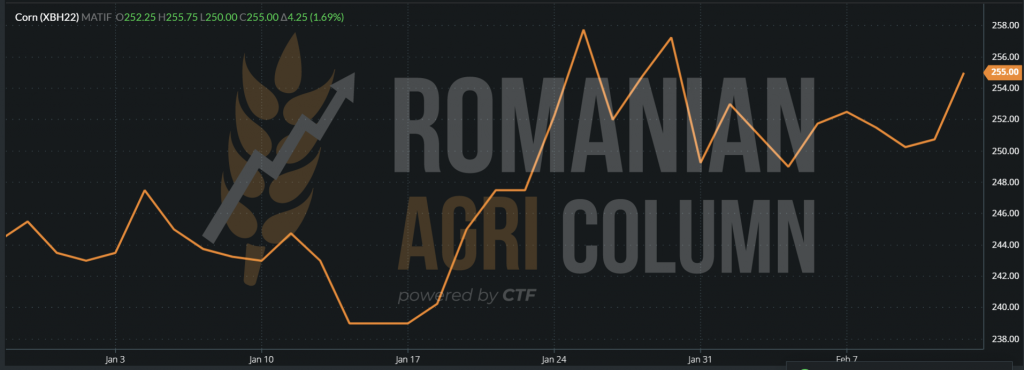

În planul bursier European, observăm însănătoșirea indicațiilor. EURONEXT XBH22 MAR22 – 255 EUR (+4,25 EUR), la închiderea din 11 februarie 2022

Pendularea creată de mișcarea de sell-off a fondurilor de investiții imediat după raportul WASDE a generat o scădere, după care revenirea s-a efectuat gradual, după cum putem observa în graficul de trend a XBH22.

GRAFIC TREND XBH22 MAR22 – scăderea din 9 februarie a fost cauzată de sell-off-ul fondurilor.

Estimarea de recoltă europeană de porumb indică o scădere a producției anului 2022 cu un minim de 3 mil. tone. Aceasta provine dintr-o estimare de scădere de potențial al producției, pe fondul lipsei de precipitații. Zonele în care se estimează deja probleme sunt România și Bulgaria, sudul Franței și Spania. Astfel, de la un potențial de 67 mil. tone, cifrele indică 64 mil. tone. În numerele viitoare, vom reveni cu situația pe fiecare țără din UE.

GLOBAL

Un adevărat scenariu cu repetiție se întâmplă în America de Sud. Avem tăieri de recoltă în Brazilia, iar Safra este prima pe listă. Potențialul brazilian de recoltă totală s-a redus cu 6 mil. tone, conform WASDE (accesați raportul WASDE generat de Romanian Agri Column vineri). Însă CONAB, agenția braziliană nu este în acord pe aceste cifre. Ei au nivel mai scăzut cu circa 1 mil. tone. Admitem că diferența nu este mare pentru acest moment. Însă am putea, dacă vremea ajută, să vedem o recuperare a deficitului de producție prin Safrina, recolta următoare de porumb brazilian.

Argentina este într-un scenariu asemănător. Ploile nu și-au mai făcut apariția și prognoza este de vreme uscată pentru toată luna februarie. Porumbul argentinian este în suferință și acest lucru costă în estimarea BAGE un număr de 3 mil. tone, de la 54 la 51 mil. tone prognoză de volum. Însă WASDE nu a luat în seamă nicio tăiere în Argentina, ceea ce indică aceeași reticență a USDA de a oferi informația completă. Cu siguranță însă, comercianții globali au accesat și introdus în cărțile lor aceste cifre. Vom vedea la raportul următor aceste tăieri, în luna martie.

Cifrele indicate de WASDE au creat o emulație pe CBOT, adică o creștere a cotațiilor generată de rezultatele raportului, care indicau o scădere a producției globale cu 1,65 mil. tone, până la nivelul de 1.205,35 mil. tone, compensată însă de o scădere a consumului cu 0,95 mil. tone și, subsecvent, de o scădere a stocurilor cu 0,85 mil. tone. Astfel, cotațiile au urcat pentru o scurtă perioadă de timp, mai precis pe timpul ședinței de tranzacționare, când EURONEXT a fost închisă. Apoi, a doua zi, fondurile au reversat trendul printr-o operațiune de profit-taking scăzând cotațiile, datorită acestor operațiuni. Însă, în cursul zilei de 11 februarie, lucrurile au reînceput să se miște pe cursul normal, adică cotațiile să urce, comercianții fiind conștienți de problemele în dezvoltare din Argentina, Brazilia și Paraguay.

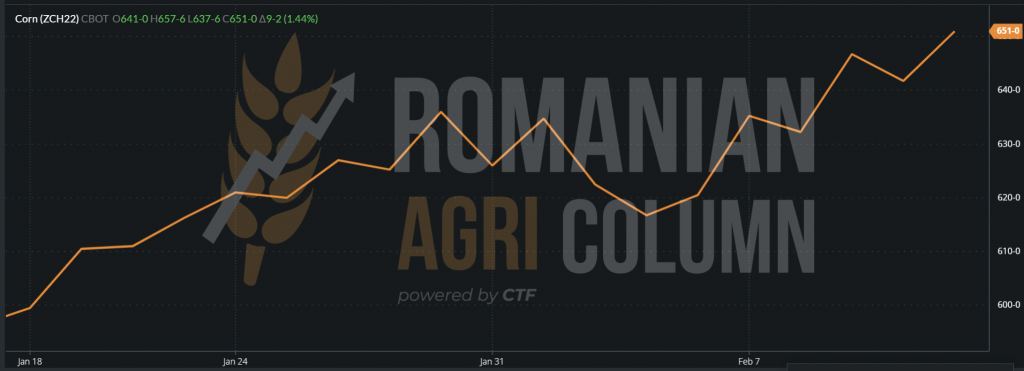

CBOT ZCH22 MAR22 – 651 c/bu (+9 c/bu = 3,54 USD)

GRAFIC TREND CBOT ZCH22 MAR22. Observăm în dreapta graficului scăderea, apoi urcarea în rampă.

Însă lucrurile nu se vor opri aici. În data de 18 februarie și în săptămână ce va urma, vom vedea alte operațiuni ample de profit taking și roll-over pe indicația ZCK22 MAY22. Din 18 februarie, ne vom muta atenția și vom urmări ZCK22 MAY22, căci ZCH22 MAR22 va expira.

INDICAȚII PREȚ DIVERSE ORIGINI

ANALIZĂ

- Porumbul are suport în bazinul Mării Negre – vremea și politica.

- Porumbul capturează suport de la factorul vreme și din America de Sud.

- Ciclul de viață al prețului porumbului este în progres și are tot suportul în acest moment. Tensiunile din bazin, recoltele mai slabe din America de Sud, cererea constantă și utilizarea umană, furajeră și industrială sunt garanția unui progres în perioada următoare.

LOCAL

Piața locală de rapiță indică valori ale recoltei noi de 590 EUR/tonă în paritatea CPT Constanța, ceea ce, acordat cu indicația AUG22 XRQ22, înseamnă un premium negativ de circa 29 EUR/tonă. Inland, se oferă un nivel de 575 EUR/tonă FCA Ferme, ceea ce reflectă un nivel de minus 45 EUR/tonă față de indicația EURONEXT pe care o vedem afișată la închiderea ședinței de tranzacționare din 11 februarie.

Ceea ce vedem noi însă este un potențial mult mai ridicat, acordat cu un nivel de premium negativ de maxim 5 EUR față de AUG22 și poate chiar egal sau pozitiv, datorită statusului recoltei de rapiță din România, din punct de vedere vegetativ. Lipsa de apă este o problemă majoră deja în România și la orizont nu se vede absolut nimic pe toată perioada lunii februarie.

Mai mult decât atât, senzația pregnantă de venire timpurie a primăverii este foarte accentuată de temperaturile pozitive prognozate în perioada următoare. Nu intrarea în vegetație ar fi problema, ci un îngheț târziu de primăvară, care ar putea compromite cultura de rapiță locală în anumite regiuni.

În afară de potențialul vremii, vedem în continuare stocurile regionale și globale la niveluri foarte reduse, ceea ce conduce către o susținere pe termen lung a recoltei 2022. Revenirea și recuperarea stocurilor nu este posibilă decât pe o perioadă de minim 2 ani de producții foarte bune, care pot acoperi cererea curentă și acumulată în stocuri.

REGIONAL

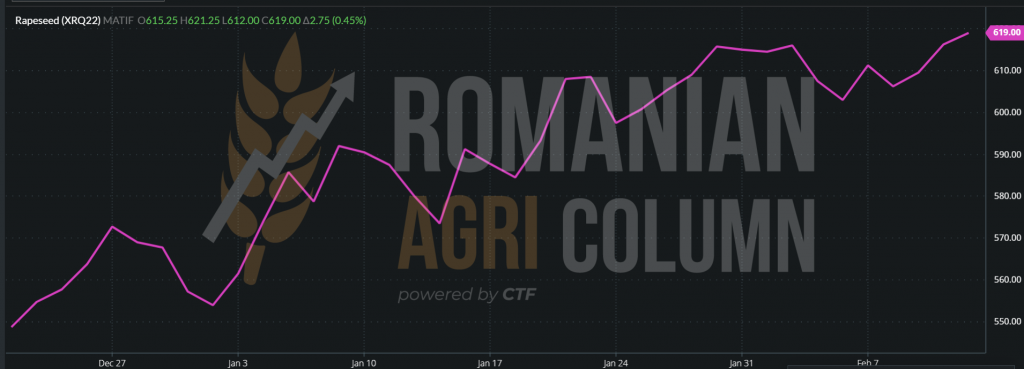

EURONEXT este strâns legat de cotațiile petroliere Brent și WTI și în închiderea din 11 februarie ridica nivelul indicației AUG22 XRQ22 la 619 EUR.

EURONEXT XRQ22 AUG22 – 619 EUR

Va fi depășită bariera de 620 EUR? Cu siguranță. Vom vedea rapița la 630 EURO sau mai sus? Cu siguranță. Timpul va certifica acest lucru. Chiar dacă rapița din Ucraina promite un nivel de producție de 3 tone/hectar în acest sezon, acolo nu sunt decât maxim 3 mil. tone. UE deține 17 milioane de tone și problemele de secetă vor mușca din potențialul estimat oficial.

GRAFIC TREND EURONEXT XRQ22 AUG22

GLOBAL

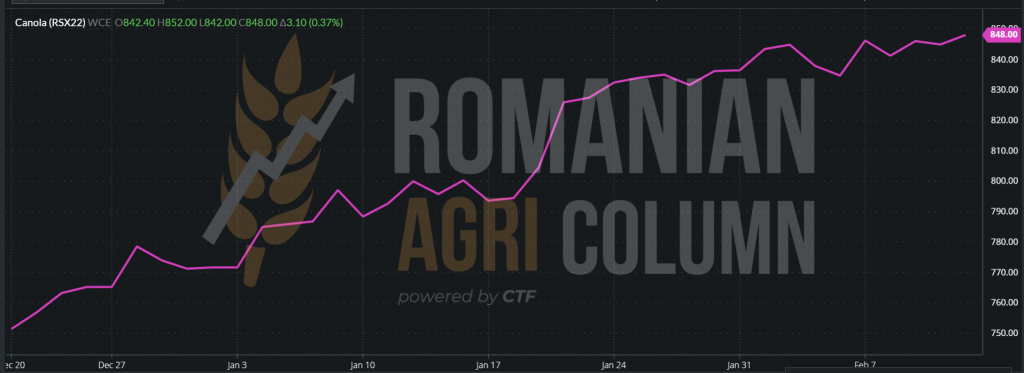

Canada va începe însămânțarea rapiței în luna aprilie. În acest moment, ea se află în afara sezonului. Australia, de asemenea, se află în afara sezonului. Bursa CANOLA ne indică o creștere pentru recolta nouă, după cum urmează:

NOV22 RSX22 – 847,9 CAD (+3 CAD)

RSX22 NOV22 CANOLA 848 CAD + 3 CAD

ANALIZĂ

- Rapița are un potențial mult mai ridicat față de zilele acestea. Inversul de recoltă scade dinspre recolta veche spre recolta nouă. Astăzi avem un nivel de 72 EUR.

- Indicațiile de achiziție trebuie să fie corelate puțin mai bine cu EURONEXT AUG22 pentru a spori atractivitatea. Însă, că de obicei, recomandăm semnarea la mecanism de fixare pentru a capta potențialul viitor.

- Canada a fost și va rămâne punctul nevralgic al producției de rapiță/canola și în 2022.

LOCAL

Indicațiile locale la nivelul portului Constanța în paritatea CPT sunt la nivelul de 670-680 USD/tonă. Inland, prețurile se situează între 660-670 USD/tonă în paritatea FCA. În acest moment, avem un nivel care se menține de circa 2-3 săptămâni. Însă tocmai această perioadă de stagnare ridică un semn de întrebare, și anume dacă prețul va mai crește.

Corelat cu cursul de schimb RON/USD, ne aflăm la un prag de echivalent în RON destul de ridicat. Anul trecut indicațiile de preț erau într-adevăr la nivel ridicat, însă și cursul de schimb RON/USD avea alt raport. Astfel, aveam la data de astăzi un curs BNR de 4,3392 RON pentru 1 USD, iar pe 11 februarie 2021 aveam un curs de schimb de 4,0194 RON pentru 1 USD.

Raportând nivelul de anul trecut al semințelor de floarea-soarelui în paritatea CPT Constanța ca o medie a prețului la 700 USD/tonă, avem următorul REZULTAT față de nivelul actual de 680 USD/tonă în aceeași paritate. Vă rog să țineți cont că în CIF Marmara avem un preț de 725-728 USD/tonă.

- 11 FEB 2021: 700 USD*4,0194 = 2813,58 RON

- 11 FEB 2022: 680 USD*4,3392 = 2950,00 RON

Ce dorim să exprimam aici este doar faptul că, raportând simplu la moneda națională RON, prețul este mult mai ridicat astăzi față de 11 februarie 2021.

Recolta nouă este cotată la nivelul de 570 USD/tonă, având un invers de recoltă de 100-110 USD/tonă. În același timp, indicațiile din Ungaria se cotează la un nivel de 610-620 USD/tonă pentru recolta nouă. Ei respectă același invers de recoltă de 100-110 USD/tonă, prețul recoltei 2021 fiind la nivelul de 710-715 USD/tonă.

REGIONAL

Prețul uleiului de floarea-soarelui în Ucraina (ca referință, Odessa) are o indicație de 1.385-1.388 USD/tonă, cu un ASK setat la 1.420 și un BID la nivel de 1.380 USD/tonă. Interesul cumpărătorilor rămâne ridicat, dat fiindcă prețul semințelor de floarea-soarelui a atins nivelul de 700 USD/tonă și peste. În Rusia, prețul semințelor este la nivelul de 540 USD/tonă, însă să nu uităm de taxa de export de ½ din contravaloarea unei tone, dar nu mai puțin de 320 USD/tonă, plus taxa de export ulei brut de 260 USD/tonă.

GLOBAL

Indicațiile din Rotterdam se cotează la nivelul de 1.450 USD/tonă ASK vs 1.435 USD/tonă BID pentru luna martie 2022, cu un plus de 10 USD/tonă pentru luna aprilie. La nivelul volumelor aferente procesării, se constată un surplus de marfă, după unii analiști de circa 20% în plus față de anul trecut. Ceea ce este parțial corect. Și ne referim la penuria de materie primă de anul trecut, care a făcut ca producția de ulei să fie coborâtă față de nivelul anului în curs.

Argentina recoltează semințele de floarea-soarelui și în acest moment sunt la un nivel de 38-40% nivel de recoltare. Indicațiile BAGE sunt de 3,4 mil. tone, în timp ce USDA generează un nivel de 3,1 mil. tone.

Ajungem în analiză cu raportul de preț dintre uleiul de palmier și cel de floarea-soarelui, care nu este pozitiv, ca de obicei, în favoarea celui din urmă. Și, de asemenea, discutăm despre condiția uleiului de soia în raport cu partenerii de complex, uleiul de floarea-soarelui și uleiul de palmier.

CSFO (uleiul de floarea soarelui) este la un nivel de preț mult mai scăzut față de ceilalți doi componenți ai complexului. În mod clar, uleiul de palmier suferă din cauza producției scăzute și a faptului că cei doi mari producători, Malaysia și Indonezia, întâmpină dificultăți din cauza materiei prime viciate de ploile generate de La Nina, precum și de lipsa forței de munca din Pakistan, India și Bangladesh, pe fondul pandemiei Covid-19. Indonezia a impus chiar și o restricție a nivelului de export, coborându-l cu 20%.

Despre uleiul de soia avem o indicație clară despre lipsa materiei prime generată de producțiile tăiate din Brazilia, Paraguay și Argentina. Însă să nu uităm niște parametri foarte clari în tot acest raport din complexul VEGOIL, și anume:

- Produsul primar care se extrage din boabele de soia nu este uleiul (18%), ci șrotul. Astfel, cu producția globală diminuată luna aceasta de WASDE, vedem un factor de compensare din China, care își vă reduce importul de soia cu exact cele 8-9 mil. tone lipsă. Astfel, procesarea spre extracție șrot și ulei de soia va scădea utilizarea din lipsa procesării, uleiul de soia fiind un înlocuitor.

- Specificul cultural. Uleiul de floarea-soarelui are un specific european și în regiunea Mării Negre. Supraproducția scontată va genera astfel suficientă marfă pentru Europa și țările din jurul Mării Negre. Europa însăși reduce utilizarea uleiului de palmier din cauza defrișărilor. Deci abundența există, căci în principal, uleiul de floarea-soarelui se utilizează regional. Doar India generează un import anual de 2 mil. tone, pe care-l suplinesc din Ucraina (care, la rândul ei, are o producție de materie primă suficientă în acest an).

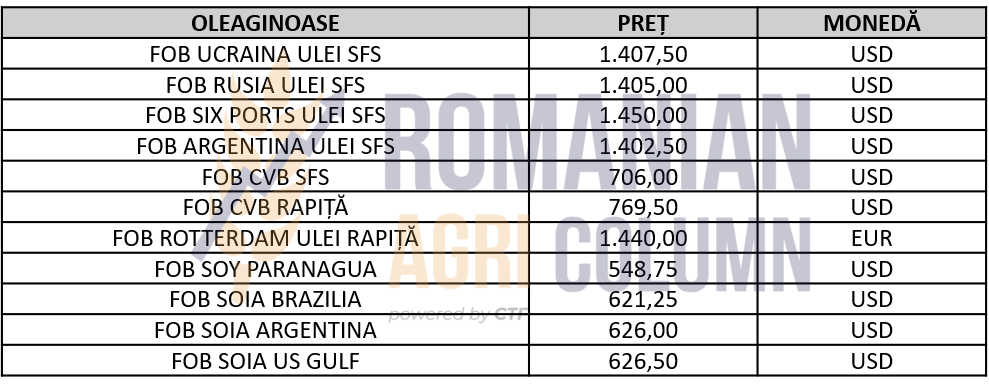

INDICAȚII PRETURI OLEAGINOASE ȘI CSFO DIVERSE ORIGINI

ANALIZĂ

- Cu alte cuvinte, din cauza specificului cultural de utilizare, uleiul de floarea-soarelui rămâne în urma colegilor de complex, deși tradițional era în fața lor din punct de vedere al prețului.

- Ceilalți doi colegi de complex au roluri diferite, cel de soia de înlocuitor, cel de palmier pentru utilizarea specifică în Asia.

- Și, tot ca o concluzie, uleiul de floarea-soarelui nu este înlocuitor în complex, iar producțiile normale din acest an penalizează prețul său.

- El nu are nevoie să fie înlocuit, căci nu poate fi înlocuit regional din punct de vedere cultural.

LOCAL

Nu vedem schimbări importante la nivel local din punct de vedere al stocurilor și al prețurilor pentru soia boabe. Ele rămân în aceeași marjă de 670 USD/tonă, dar la comercializarea lor pentru alte destinații decât cele de procesare internă, fermierii nu mai pot accesa sprijinul cuplat pe hectar.

REGIONAL + GLOBAL

Aici, lucrurile au o altă turnură, alte ramificații. Și vom începe cu producțiile din America de Sud, unde, în urma raportului WASDE, vedem generate pierderi de producție de 5 mil. tone în Brazilia, de la139 la 134 mil. tone. Avem tăieri în Paraguay de la 11 mil, la 6,5 mil. tone, deci de 4,5 mil. tone. Și, totodată, o taiere incipientă de producție în Argentina de 1,5 mil tone până la nivelul de 45 mil. tone.

Cu toate cele de mai sus exprimate, casele de analiză locale nu au aceleași cifre ca ale raportului WASDE. Astfel, CONAB vede mai departe în Brazilia o scădere până la nivelul de 125 mil. tone, trecând succesiv prin prognoze de 133, 130 mil. tone, până la acest nivel foarte scăzut. Paraguay este scăzut până la 4,5 mil. tone, fata de ce vede WASDE, deci un minus total de 6,5 mil. tone. Argentina este într-un scenariu total defavorabil. Ploile nu mai revin pe toată luna februarie, iar astfel se vede foarte aproape de scenariul de coșmar din 2018.

Cu siguranță că USDA a văzut toate aceste lucruri când a emis raportul WASDE al lunii februarie. Însă, așa cum ne-am obișnuit, livrează informațiile puțin cate puțin, lună de lună, spre a încercă să mențină un echilibru al pieței.

Deocamdată, compensarea vine din China, care reduce importul de soia pentru procesare până la nivelul de 94 mil. tone, față de 100-102 mil. tone estimat inițial.

În planul bursier, am asistat la un raliu în data publicării raportului, soia trecând cu lejeritate de nivelul de 1.600 c/bu, dar în ziua următoare, fondurile au efectuat operațiunea de sell-off, reducându-și pozițiile prin profit taking. Este o mișcare blitz, de extragere a profitului, deși piața fizică arată clar un deficit de producție destul de important față de prognoza inițială.

Ne mai așteaptă un astfel de scenariu în curând, mai precis începând cu data de 18 februarie 2022, datorită apropierii de termenul de expirare a indicației MAR22 ZSH22. Vom vedea aceleași mișcări de sell-off sau roll-over pentru indicația MAY22 ZSK22.

În piață fizica acordarea la nivelul producțiilor se va efectua treptat, astfel că până la următorul raport WASDE generat de USDA vom cuantifica nivelul tăierilor și vom înregistra cifrele generate de casele de analiză locale din America de Sud.

Să observăm însă indicațiile bursiere CBOT din 11 februarie 2022, precum și graficul obișnuit, care ne va arăta aceste episoade sub forma lor de cifre și grafice.

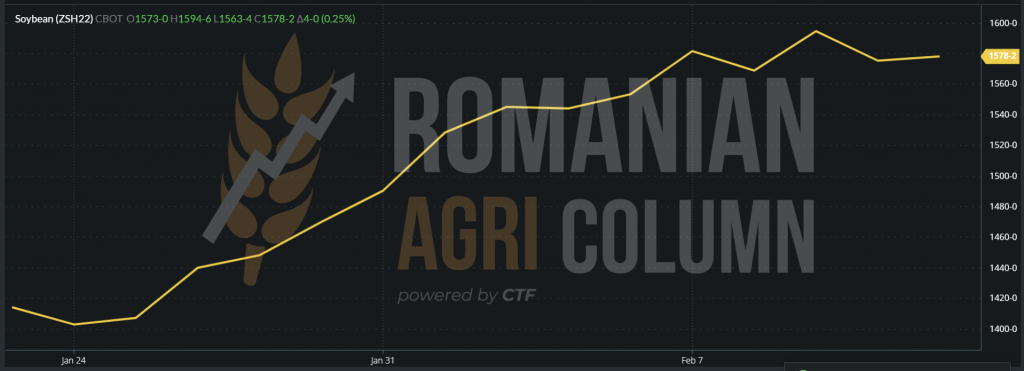

CBOT ZSH22 MAR22 – 1578 c/bu

CBOT GRAFIC TREND ZSH22 MAR22 | Observați urcarea și scăderea din ziua raportului și din ziua imediat următoare.

ANALIZĂ

- Recolta sud-americană de soia suferă în continuare din cauza secetei, iar tăierile succesive din producții indică un nivel mult mai scăzut decât ceea ce ne-a indicat WASDE.

- Fondurile au făcut ce știu mai bine să facă, au speculat maxim momentul de bullish generat de raport, extrăgând profitul în ziua imediat următoare.

- Raportul din martie va clarifica foarte mult, deși de pe acum avem indicațiile clare despre tăieri mult mai mari. Compensarea vine dintr-o utilizare în procesare mai redusă în China.

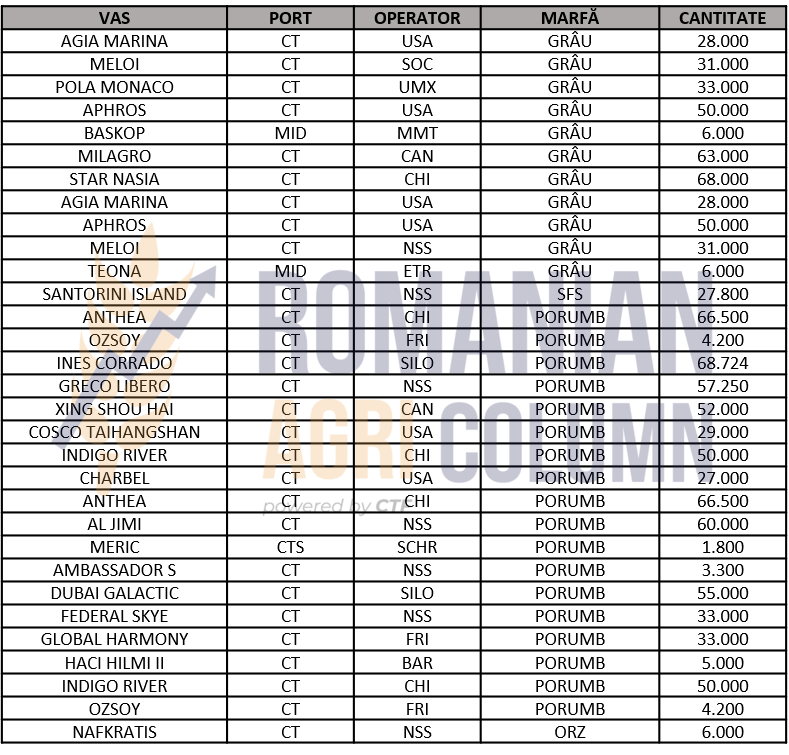

400.000 tone grâu și 670.000 tone porumb

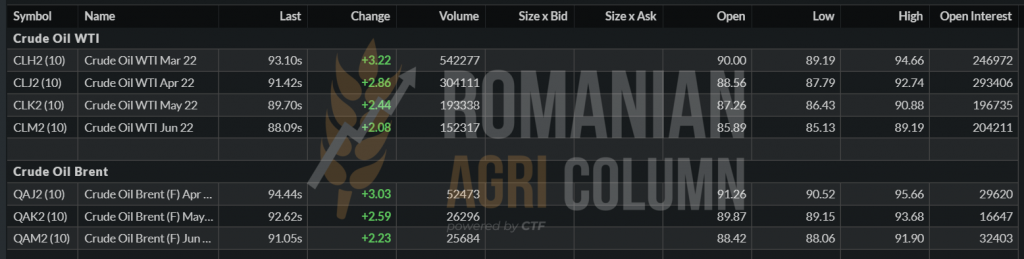

BRENT 94,44 USD | WTI 93,1 USD

URMĂTOAREA OPRIRE – 100 USD/BARIL

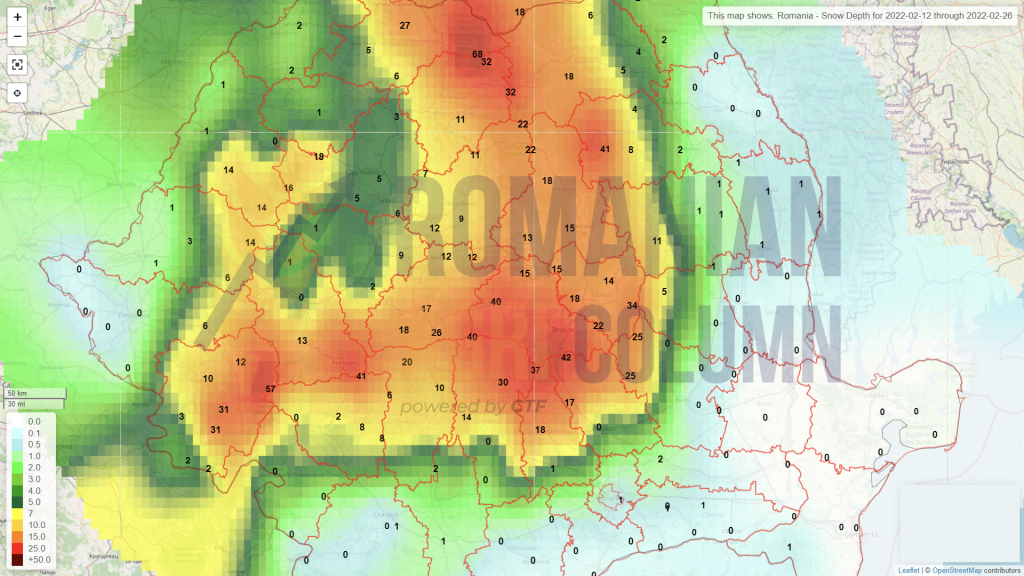

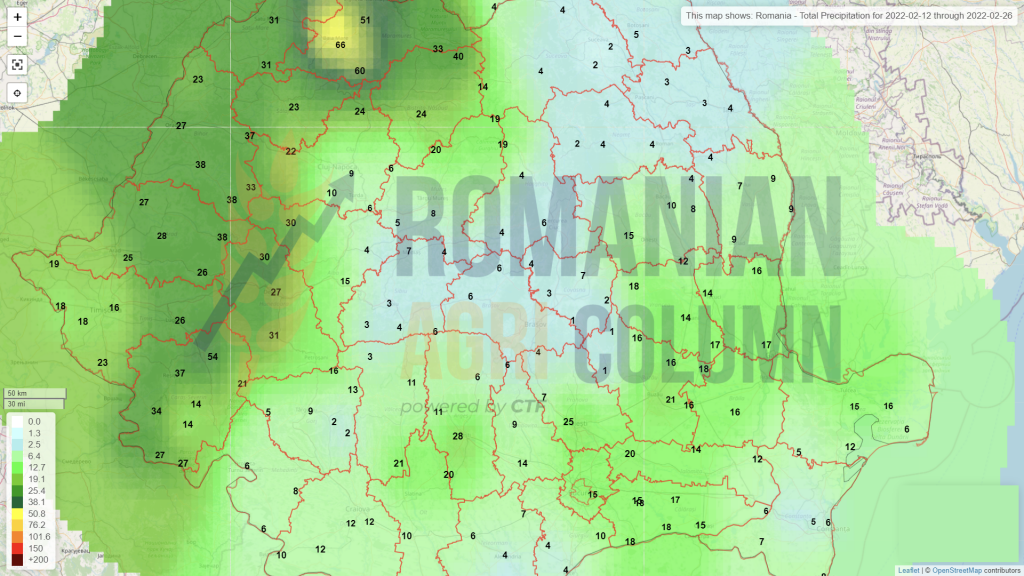

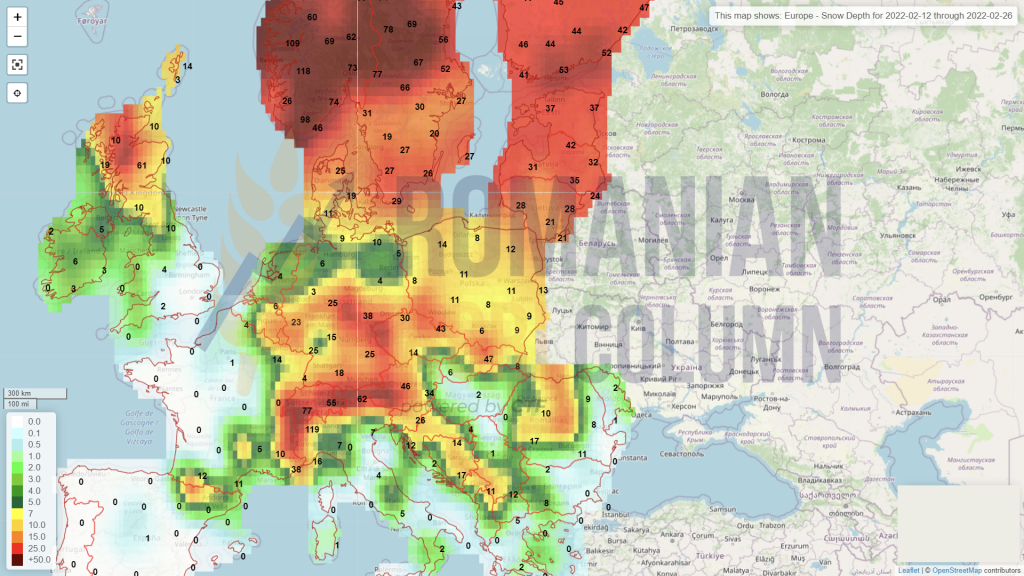

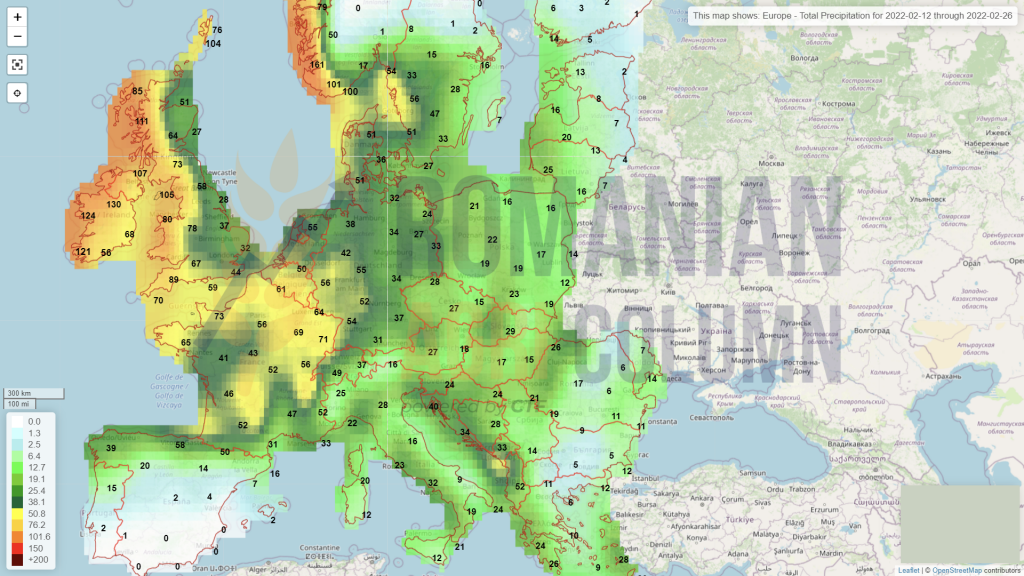

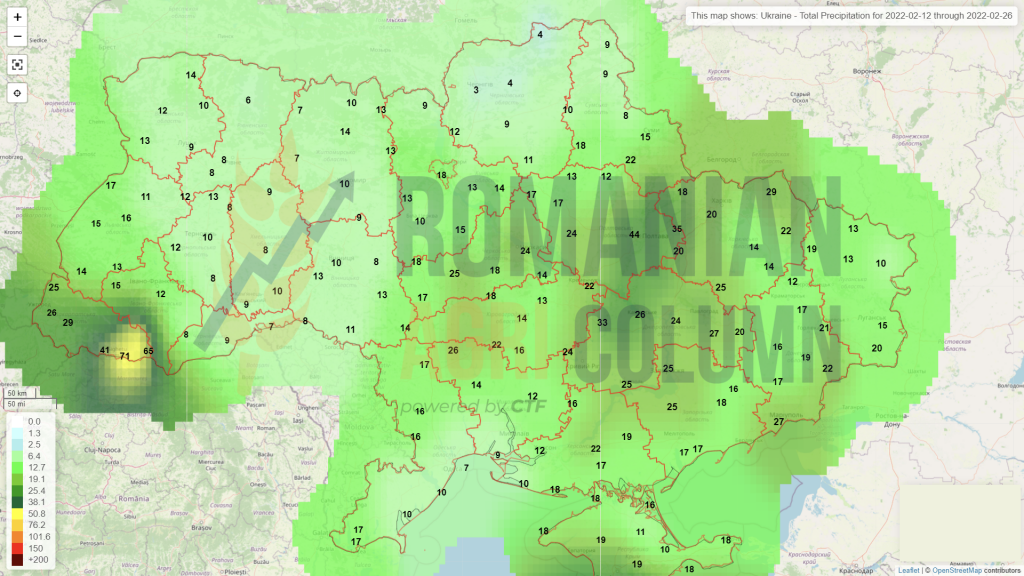

12-26 februarie 2022

România (zăpadă)

România (ploi)

Europa (zăpadă)

Europa (ploi)

Ucraina (ploi)

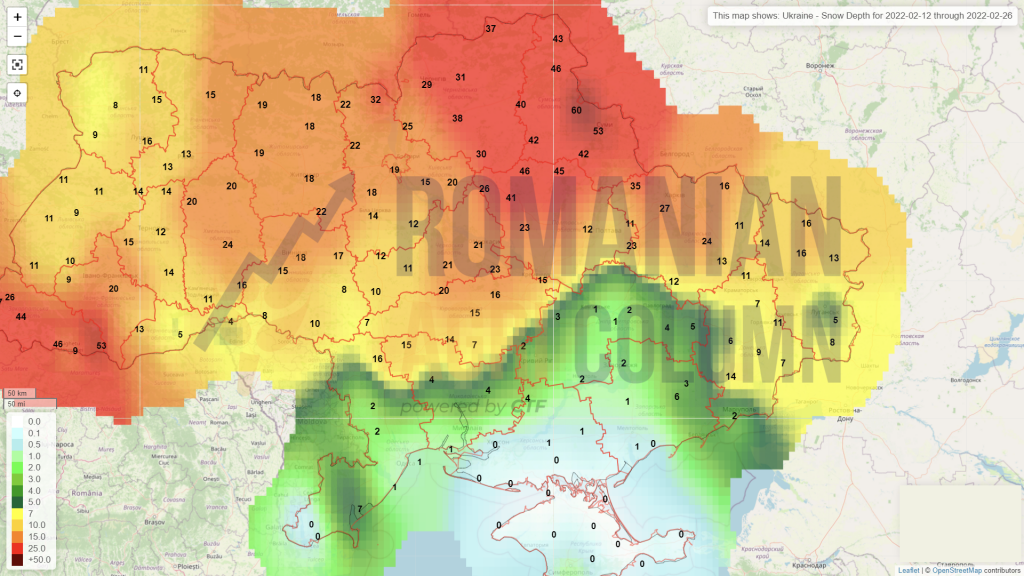

Ucraina (zăpadă)

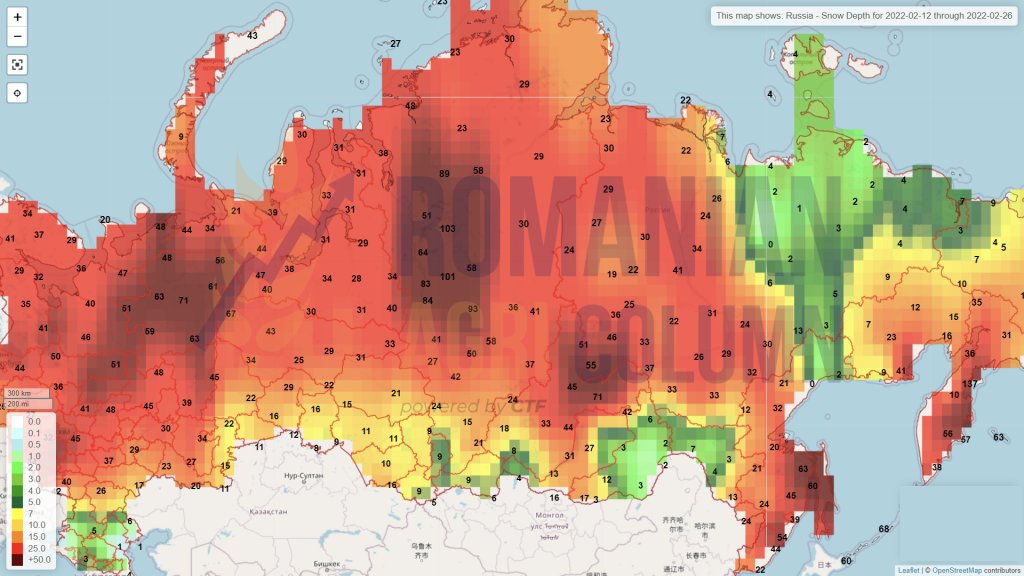

Rusia (zăpadă)

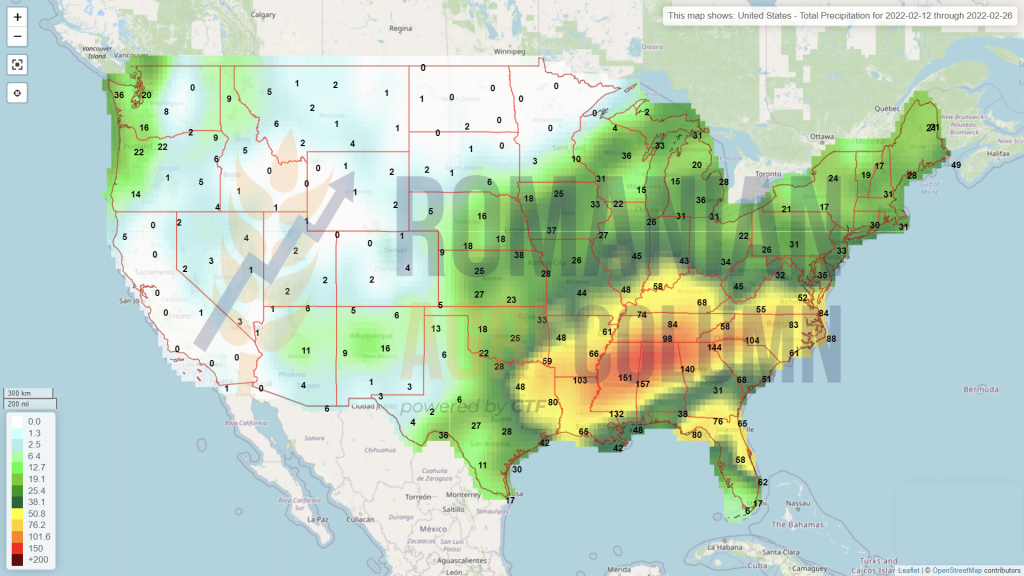

SUA (ploi)

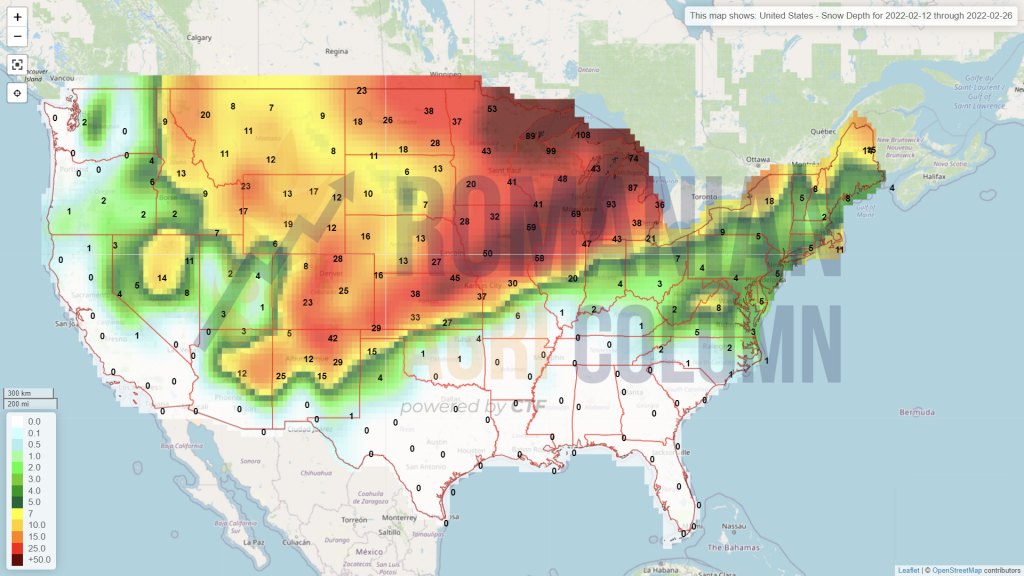

SUA (zăpadă)

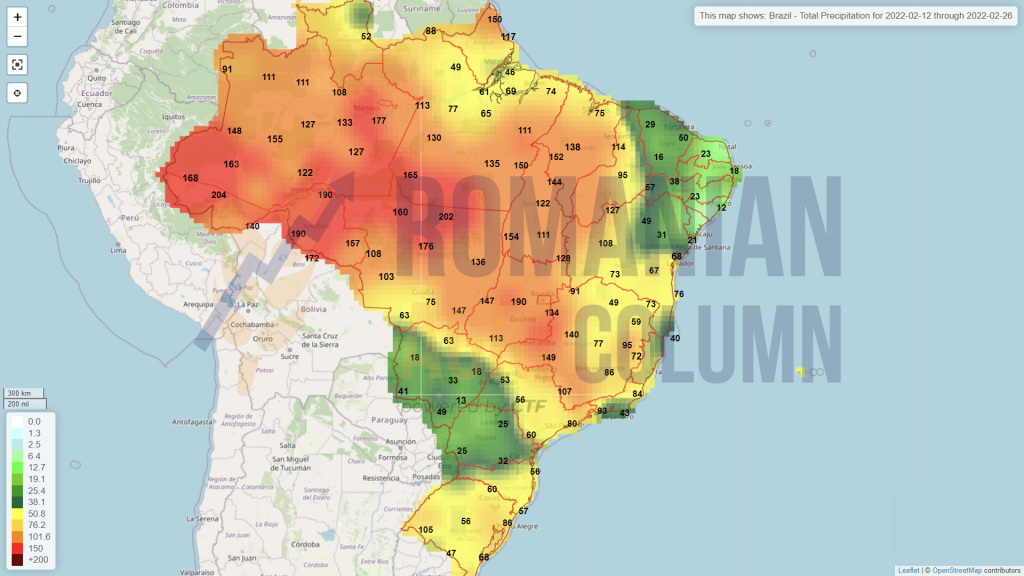

Brazilia (ploi)

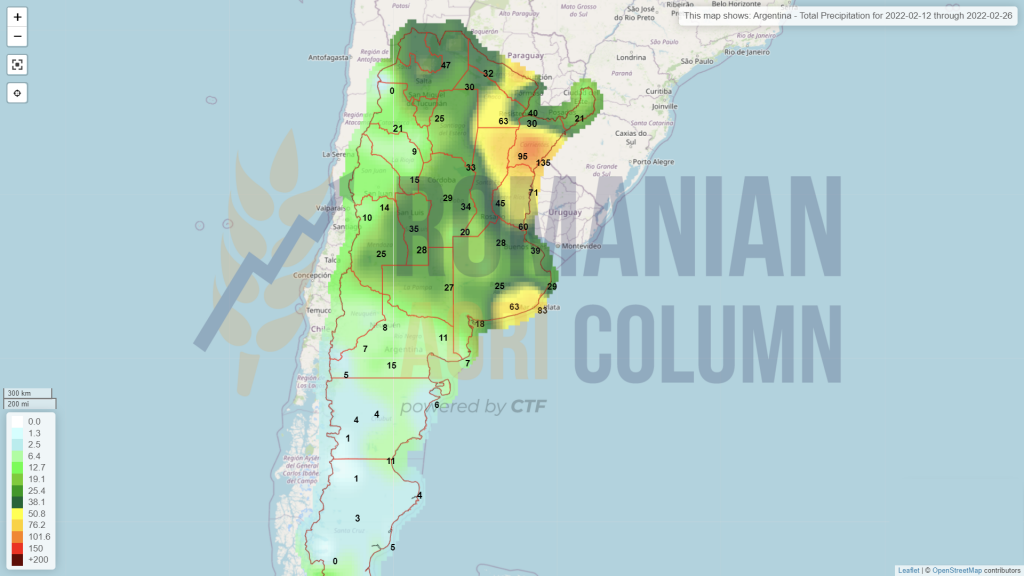

Argentina (ploi)