Raportul de piață din această săptămână conține informații despre:

EXTRA – ANALIZĂ UCRAINA

Fermierii din cele 5 țări aparținând Uniunii Europene trăiesc un moment de răgaz în aceste zile. Mai precis, până pe data de 5 iunie 2023, atunci când se va lua o decizie în ceea ce privește menținerea sau ridicarea restricțiilor privind importul în cele 5 țări din proximitatea Ucrainei.

Însă acest răgaz este doar un moment de liniște în ochiul furtunii care va începe. Domnul Zelensky a fost extrem de impetuos în declarații în ceea ce privește restricția importurilor asumată de Comisia Europeană prin măsura de salvaguardare adoptată la presiunea Poloniei, Ungariei, Slovaciei, Bulgariei și, bineînțeles, a României.

O Românie care, trebuie menționat, nu a luat măsura de restricție unilaterală precum celelalte țări, ci a respectat întru totul Regulamentul 870/2022, izvorât din Acordul de Asociere din 2017. A fost un gest de extremă cunoaștere a regulamentelor europene, un gest de sănătate morală și juridică a României, acest lucru având un punctaj maxim în aprecierea viitoare a țării noastre în materie de Predictibilitate și Sănătate juridică și comercială.

Revenind în context, trebuie să disecăm spusele domnului Zelensky, care a fost avertizat automat de doamna Ursula von der Leyen, care la conferința de presă de la Kiev a fost exact pe aceeași notă și anume, faptul că importul nu trebuie restricționat în cele 5 țări nominalizate, iar tranzitul va fi accelerat prin liniile de solidaritate.

Cu siguranță că această liniște de dinaintea furtunii a fost cumpărată cu fondurile destinate celor 5 țări, care nu au mai răbdat asaltul mărfurilor ieftine din Ucraina, însă ce va urma după data de 5 Iunie 2023 va fi efectiv o basculare de volume de marfă din Originea Ucraina înspre Uniunea Europeană prin liniile de solidaritate.

Iar impactul cel mai mare îl va resimți România. De ce spunem asta? Pentru că ruta prin portul Constanța este cea mai ieftină și sigură din punct de vedere al costului logistic. Coridorul Cerealelor cu inspecția JCC de la Istanbul este bun, este o supapă de eliberare a presiunii de volume către destinații europene, turcești, asiatice, incluzând aici China, precum și Africa. Însă costurile logistice de travers prin Coridorul ce are 3 porturi, Odessa, Pivny și satelitul Chornomorsk, sunt extrem de mari în comparație cu costul logistic de travers prin Constanța.

Astfel fie spus, legăm declarațiile domnului Zelensky cu cele ale doamnei von der Leyen de un singur parametru, cel comercial-financiar. Pentru că Ucraina trebuie să vândă mărfurile, materiile prime agricole și procesate, iar Uniunea Europeană are nevoie de materii prime agricole și procesate ieftine. Totul are un început și un sfârșit. Totul are un interes la fiecare capăt al lanțului de aprovizionare.

Ucraina trebuie să vândă, iar procesarea Uniunii are nevoie de marfă ieftină pentru a genera profit cât mai consistent. Iar Ucraina va avea nevoie de travers prin România, port Constanța, cu import restricționat sau nu de minim 25.000.000 tone în 2023, căci încă o dată repetăm, este cea mai ieftină rută logistică.

Să nu ne iluzionăm deci că fluxurile ucrainene de mărfuri se vor opri cândva. Nu au cum și nu au de ce să o facă. Pur și simplu aceste mărfuri reprezintă o notă de plată parțială pentru ajutorul de război și umanitar acordat Ucrainei. Nimic în această lume nu este gratis.

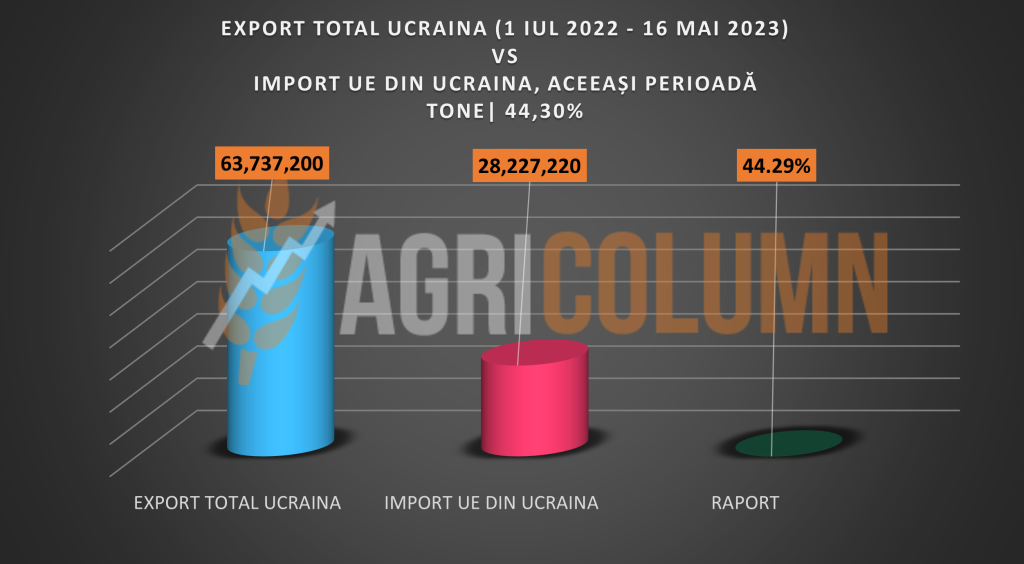

În sezonul 1 iulie 2022 până la data de 14 mai 2023, un volum de 28.227.220 tone de materii prime agricole, uleiuri și sroturi au ajuns în Uniunea Europeană, mai precis 44.2% din totalul exportului Ucrainei prin liniile de solidaritate și prin Coridorul JCC.

În tot acest timp, tot ceea ce a însemnat import în Ucraina de material genetic (semințe), produse pentru protecția culturilor și îngrășăminte, au fost supuse taxării de către statul ucrainean, generând venituri de 2,72 miliarde USD la bugetul acestei țări.

Haideți să gândim totul ca o afacere. Cei care exportă în Ucraina produsele pentru înființarea culturilor nu au nicio problemă că sunt supuși taxării, pentru că aceste taxe se plătesc pe lanț de către distribuitori și mai apoi de către fermierii din Ucraina. Este o afacere colosală a companiilor producătoare de inputuri pentru agricultură.

Exporturile Ucrainene sunt scutite de taxe în Uniunea Europeană. De ce? Simplu, pentru că altfel, mărfurile ar sosi cu un nivel mai ridicat de preț, fapt care nu ar conveni procesatorilor și producătorilor din industria zootehnică și de producție a cărnii.

Acordul de Asociere din 2017 prevedea contingente scutite de taxe și să luăm ca exemplu numai porumbul și grâul. La porumb, Ucraina avea dreptul de export fără taxe în felul următor: 2 milioane de tone destinație Spania, 0,65 milioane de tone destinație Portugalia și 0,5 milioane de tone restul Uniunii Europene fără cele două țări antemenționate. La grâu, Ucraina avea dreptul să exporte doar 1 milion de tone în Uniunea Europeană fără taxe. Nici nu mai enunțăm celelalte contingente la oleaginoase și uleiuri, precum și la șroturi.

Totul este deci o afacere imensă a Uniunii Europene, în speță, a sectorului de producție și comercial.

De aceea, nu trebuie să ne iluzionăm că vreodată aceste fluxuri se vor opri din curgerea către Uniune.

Revenind la o posibilă aderare a Ucrainei la zona Unională, crede cineva că acest lucru se va întâmpla peste noapte? Nicidecum.

Trebuie implementat tot aquis-ul comunitar în materie de reguli, proceduri în ceea ce privește utilizarea, normarea și regularizarea tuturor produselor ce generează materii prime agricole. Adică semințe, produse pentru protecția culturilor (insecticide, pesticide, regulatori de creștere, produse foliare, produse fito-tehnice, etc), îngrășăminte și dozaje și multe altele. Precum și implementarea normelor Legii 178/2002, Food-Feed Safety law, numită legea Mamă a Hranei și a Hrănirii, cu normele HACCP, normele GTP, GMP, etc.

Și ce înseamnă asta în linii mari pentru Ucraina? Timp: 7-9 ani pentru cele ce urmează, adică debirocratizare și crearea de organisme de supraveghere și control, precum și sisteme de raportare, implementarea organismelor de comunicare și normare ale legislației europene, precum și transpunerea lor în legislația ucraineană.

Totul însă are un cost, iar pentru aceste lucruri Ucraina va trebui să plătească. Numai pentru a avea certificare de sustenabilitate și pentru a avea trasabilitate, o fermă va avea de plată minim câteva mii de euro, ca să nu mai vorbim de auditare anuală, care aduce alte costuri.

Iar atunci peste 9 ani, materiile prime ucrainene vor avea un cost extrem de ridicat, iar fermierii lor nu vor mai avea apetit de vânzare ieftină prin firmele comerciale. Sau poate că vor fi nevoiți să le vândă ieftin pentru că nota de plată a ajutorului oferit în susținerea războiului de agresiune este imensă. Și astfel, Ucraina va deveni un teritoriu unional, o zonă de Origine ieftină, normată și înregimentată în complexul financiar-comercial european.

În ceea ce privește potențialul viitor câștigător al alegerilor din Turcia, lucrurile încep să se contureze în favoarea lui Erdogan. Potențialul pericol în deteriorarea relației cu Putin, oponentul Kiricdaroglu, a primit o lovitură care pare a fi decisivă în aceste momente.

Și anume, Ogan, candidatul de pe locul 3, cel cu aproximativ 5% din voturi, a declarat că îl susține pe Erdogan. Acest lucru poate fi privit și ca o mișcare de culise, strategică, efectuată de Rusia. Pentru înțelesul tuturor, Ogan a pierdut. Iar o ofertă consistentă de capital financiar venită din Rusia via mijlocitori turci, l-ar fi pus în poziția de a accepta cedarea voturilor către Erdogan. Căci atunci când pierzi, orice este mai bun ca zero. Și bănuim că s-a și supralicitat pecuniar spre a securiza alianța dintre Putin și Erdogan pe mai departe. Pentru că prietenia lor este mult mai adâncă decât cea pe care o vedem exprimată în media.

Pentru România, ca potențial în agricultură, este un lucru bun. De ce spunem acest lucru? Pentru că Erdogan nu va permite închiderea Coridorului, el fiind beneficiar direct de mărfuri ieftine din Ucraina și Rusia, iar faptul că gestionează cu Putin direct acest Coridor, îi oferă putere de reprezentare la nivel global.

Să fim serioși, crede cineva că lui Putin îi pasă de Coridor? Nicidecum. Doar pentru că îl poate strangula după cum dorește el, prin întârzieri în inspecțiile navelor la Istanbul, el câștigă două lucruri:

- Mișcă mărfurile sale în regim mult mai rapid față de Ucraina (Ucraina stă la inspecție în medie de 30-40 zile per navă)

- Crește costurile mărfurilor ucrainene din cauza staționării și a primei de război, deci efectiv îi face necompetitivi în alte destinații.

Valoarea vânzării totale a grâului rusesc este efectiv acoperită de 3-5 zile de vânzări de petrol rusesc. Astfel, interesul final rusesc este să-și miște petrolul prin Bosfor în ritm alert. Grâul? Da, este important, dar nu pentru valoarea sa, ci pentru a menține fermierii din Rusia în ciclul de producție și a menține un nivel de forță la nivel global prin volumul exportat. Altfel, petrolul este mult mai important decât grâul.

APENDIX

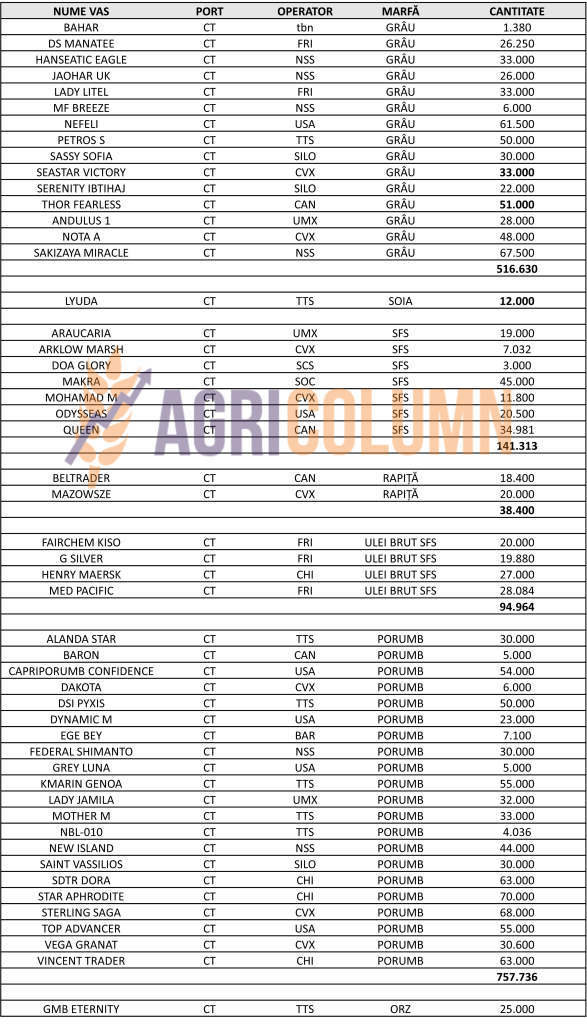

Și haideți să recapitulăm importurile Uniunii Europene din originea Ucraina începând cu 1 iulie 2022 până astăzi, omițând din calcul, deși sunt cantități însemnate și acolo, perioada 1 martie– 30 iunie 2022.

CEREALE: grâu 5.000.000 tone | porumb 13.100.000 tone | orz 791.000 tone | făină de grâu 83.120 tone | malț 11.000 tone

OLEAGINOASE: semințe de floarea-soarelui 1.805.000 tone | rapiță 3.262.000 tone | ulei de floarea-soarelui 1.287.000 tone | soia boabe 1.220.000 tone | șrot de floarea-soarelui 1.066.000 tone | ulei de soia 198.000 tone | șrot de rapiță 59.100 tone | șrot de soia 345.500 tone

În total, 28.227.220 tone dintr-un total export al Ucrainei de 63.737.200 tone, adică nici mai mult nici mai puțin decât 44,2% din totalul exportat de Ucraina a avut destinație Uniunea Europeană.

STATUS LOCAL

Cotațiile grâului în paritatea CPT Constanța au ajuns la un nivel de 205-207 EUR/tonă. Grâul furajer are un ecart de minus 7 EUR/tonă în termen de discount.

Recolta nouă este valorizată la nivelul de 197-200 EUR/tonă și discountul pentru calitatea de furaj este de 10 EUR/tonă.

CAUZE ȘI EFECTE

Cu fiecare zi în care ne apropiem de recoltă, înțelegem dimensiunea acesteia în zona noastră și observăm cum loturi foarte mari de grâu românesc pleacă către export într-o tentativă de a limita pagubele produse de anul 2022. Astfel, putem menționa un nivel de export al grâului românesc pentru perioada 1 iulie 2022 – 16 mai 2023 în volum de 4 milioane de tone.

Cu orice efort va fi făcut, România va rămâne cu un volum de minim 1 milion de tone nevândut din recolta anului 2022, ceea ce, agregat cu o recoltă de minim 10,5 milioane de tone care se vede în orizontul apropiat, va conduce la un volum de 11,5 milioane de tone. Iar în aceste condiții, România va trebui să exporte minim 7-7,5 milioane de tone în sezonul 2023-2024.

Acest lucru nu se va putea face decât cu înțelegerea contextului în care ne aflăm și anume că marfa există în bazinul Mării Negre și la nivelul UE. Uniunea Europeană a prelungit pentru încă un an exceptarea de la taxe a mărfurilor ucrainene, astfel că, cu sau fără prelungirea restricțiilor de import în România, competiția va rămâne acerbă. Rutele vor conduce toate către Constanța și nu vedem altceva decât o competiție logistică – cine va reuși să ajungă și să livreze primul marfa în Constanța. După cum știm și observăm, portul a avut și are o intensitate maximă în operare, iar în aceste momente de pretinsă liniște operează la capacitate maximă.

Volumul de grâu global estimat de USDA este la nivelul maxim al ultimilor 6 ani, deci trebuie ca aceste mărfuri să-și găsească destinație. Fermierii români au nevoie de lichiditate, dacă și când vor veni sumele de bani promise de Comisia Europeană este un alt subiect, căci ele nu au cum să acopere efectele distorsionării create în 2022 și care va continua la nivel maxim și în 2023.

STATUS REGIONAL

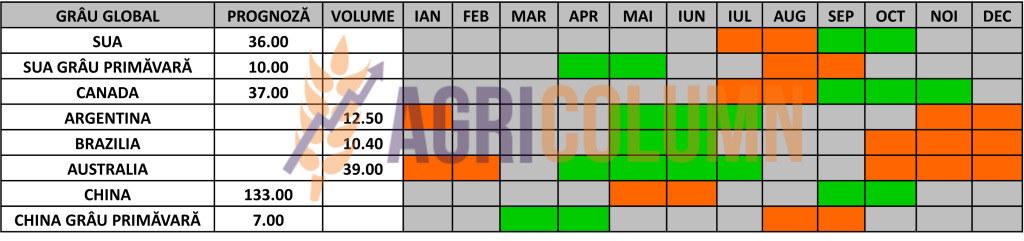

RUSIA își crește nivelul volumului estimat de recoltă pentru 2023 cu 1,6 milioane de tone, până la valoarea de 88 milioane de tone. USDA, după cum știm, a declasat volumul rusesc cu 10,5 milioane de tone, însă acesta este doar un artificiu de calmare a unor potențiale scăderi în materie de preț. Între 80,5 milioane estimate de USDA și 88 milioane de tone estimate de analiștii ruși, ce am putea alege? Istoria ne-a învățat că analiștii ruși au avut dreptate în 75% din analizele interne.

UCRAINA este încă în campanie de însămânțare. Desigur, se vor apropia de sfârșit, însă cifra de 16,5 milioane de tone va fi depășită cu ușurință și vom vedea cu siguranță un volum de 18 milioane de tone cel puțin.

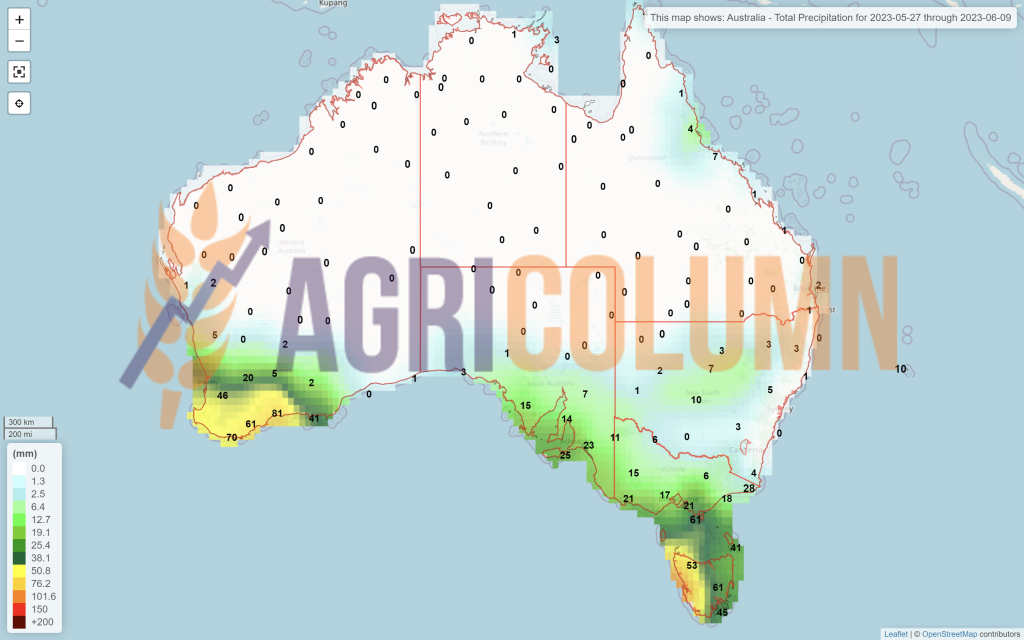

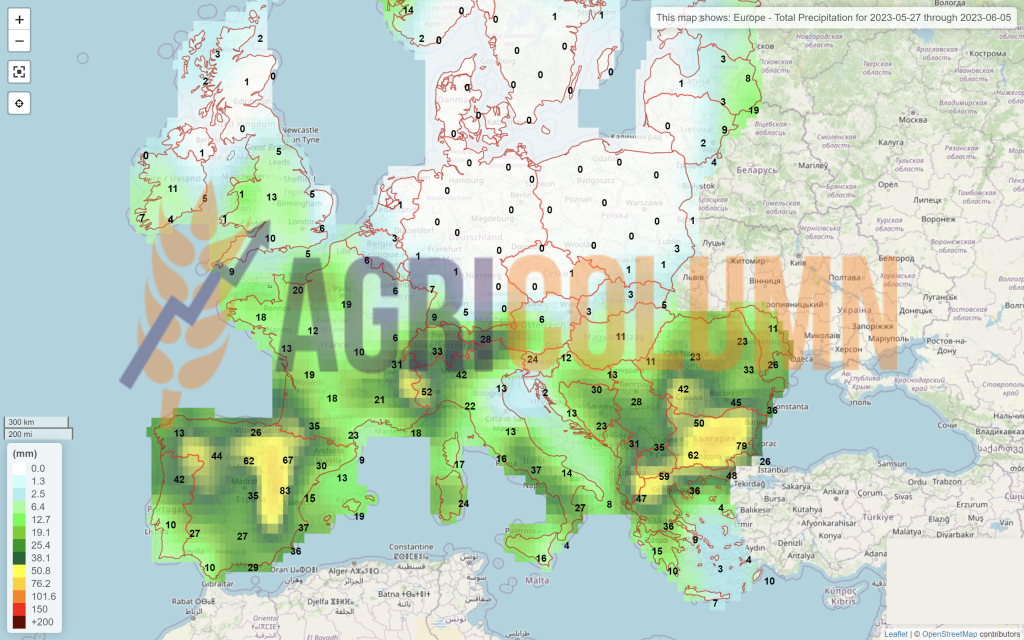

UNIUNEA EUROPEANĂ se prezintă în continuare foarte bine. Prognozele de precipitații sunt pozitive până pe 7 iunie 2023, astfel că surprize nu ar putea interveni până la recoltarea grâului. Exportul UE a ajuns la 28 milioane de tone doar grâu de panificație, în timp ce importul a atins nivelul de 8 milioane de tone grâu de panificație și 1,7 milioane de tone grâu durum.

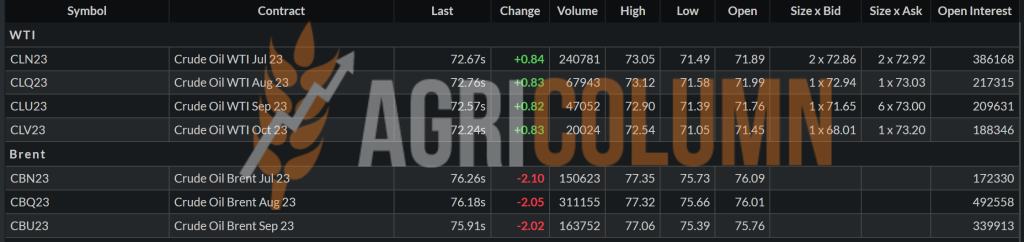

EURONEXT – MLU23 SEP23 – 228,25 EUR (+6 EUR vs. săptămâna trecută)

GRAFIC TREND GRÂU EURONEXT – MLU23 SEP23

STATUS GLOBAL

SUA rămâne un marker în ceea ce privește semnele de întrebare despre volumul de grâu de iarnă ce va fi recoltat. Rând pe rând, scouteri, USDA, generează prognoze. Unii sunt pesimiști, alții un pic optimiști, ceea ce alimentează algoritmii de tranzacționare de pe CBOT. Într-adevăr, Kansas nu arată deloc bine și acolo este un joc al contradicțiilor între diverse asociații de scouteri și USDA, ambele surse fiind preluate de presă.

CANADA indică precipitații în Alberta și, deci, un început al sfârșitului incendiilor de vegetație, cu peste 110.000 de hectare afectate, însă nu este deloc clar dacă este vorba doar de zone împădurite sau și despre câmpuri cu grâu. Până în acest moment, Canada nu dezminte prognoza generată de StateCan de 36-37 milioane de tone.

INDIA indică o creștere a potențialului până la 112 milioane de tone și, implicit, anunță o ridicare a interdicției de export pentru grâul indian. Un factor de luat în seamă.

EGIPT indică o recoltă în creștere față de sezonul precedent cu 5% față de media ultimilor 5 ani. Astfel, vor avea o recoltă de 9 milioane de tone față de 8,6 milioane sezonul precedent. Suprafața rămâne aceeași de 1,34 milioane de hectare, dar crește productivitatea la hectar până la 6,73 tone.

ALGERIA va avea o pierdere de 45% din recolta de grâu și va avea un volum de doar 1,78 milioane de tone cauzată de reducerea suprafeței însămânțate de la 1,8 milioane de hectare la 1,39 în 2023.

MAROC, TUNISIA și LIBIA vor înregistra, la rândul lor, scăderi ale volumelor de grâu, cu 25, 28, respectiv 14% în sezonul 2023-2024.

CBOT GRÂU – ZWU23 SEP23 – 629 c/bu (+11 c/bu = +4 USD/tonă vs. săptămâna trecută)

GRAFIC TREND GRÂU CBOT – ZWU23 SEP23

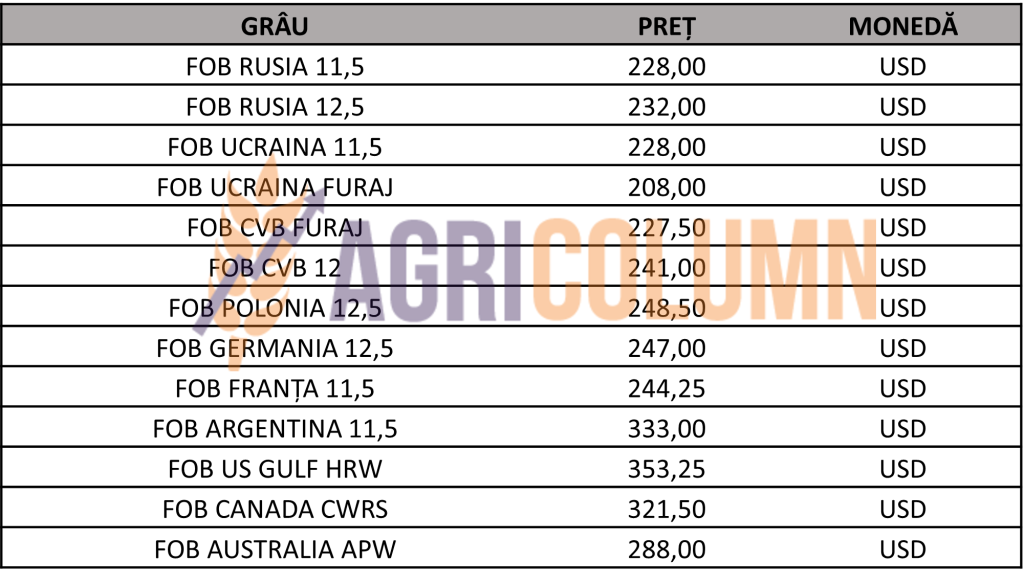

INDICAȚII PREȚURI GRÂU DIVERSE ORIGINI

CAUZE ȘI EFECTE – THE STORY

Grâul a avut un pușeu ferm de circa 18 cenți/bushel provenind din temerile SUA asupra volumului de recoltă de grâu de iarnă. Acesta a generat un efect de YO-YO. Revenirea în jurul valorii de 620 cenți/bushel s-a efectuat destul de repede. Cu alte cuvinte, a fost hrana pentru algoritmi și fondurile au profitat de acest os bun de ros.

În bazinul Mării Negre, tensiunea se disipează prin liniile de solidaritate. Ucraina înțelege că acel Coridor este doar o perdea de imagine a Rusiei și nu mizează extrem de mult pe el. Ucraina acuză întârzieri în inspecții, însă Rusia își face treaba conform Acordului, circa 6 nave pe zi și nimic mai mult. Acest lucru creează aglomerație în așteptare de 50-60 de nave.

Rusia va genera o recoltă mult mai ridicată decât estimarea USDA și cele 7,5 milioane de tone se vor vedea în curând. Rusia a coborât extrem de mult acel prag pe care-l anunța cu atâta emfază, și anume 250 USD/tonă FOB Novorossiysk. Astăzi, grâul rusesc este la nivel de 237,5 USD/tonă FOB Novorossiysk și este recoltă veche. Este o imagine simplă ce ne indică fundamentalele fizice ale grâului.

Avem deci următorii factori fundamentali în acest moment:

- Volum ridicat în emisfera nordică, UE, Rusia, Ucraina, Canada și potențial mai scăzut în SUA.

- Volum rămas neexportat în Rusia și țările est-europene, România și Bulgaria.

- Condiția Vreme în SUA care generează tendințele de echilibru la nivel global prin activitatea CBOT ce se transmite în Euronext.

- Coridorul Cerealelor, care este, cum bine am estimat, sugrumat de Rusia prin lentoarea în performarea activității de inspecție.

- Cererea ce este latentă. Cumpărătorii mari înțeleg presiunea de recoltă care va sosi și sunt rezervați, sunt efectiv în modul hand to mouth.

- Rusia înțelege lentoarea și provoacă starea actuală ieșind cu aceleași declarații publice cum că vor închide coridorul după expirarea celor 60 de zile. Este clar un semnal că Rusia dorește un preț mai ridicat al grâului, caci nivelul de tranzacționare actual nu satisface sub nicio formă.

- Și să nu uităm că de la 1 iulie 2023, în cazul în care am uitat cu toții, multe companii multinaționale își vor înceta activitatea în Rusia.

- Această declarație nu face altceva decât să dea hrana algoritmilor de tranzacționare, orice headline este speculat spre a genera motive de creștere și apoi, în mod firesc, se vor efectua lichidările de poziții sau sell-off-urile clasice.

- Vremea a intrat și ea în jocul bursier, alimentând proiecții și predicții pe CBOT ca și în Euronext.

- Rămâne de văzut dacă Cumpărătorii rămân în expectativă sau acceptă prețurile ridicate, eu cred că vor aștepta o temperare, pentru că volumele există, stocurile vechi există și presiunea de recoltă va sosi în mod neîndoielnic.

CONCLUZII

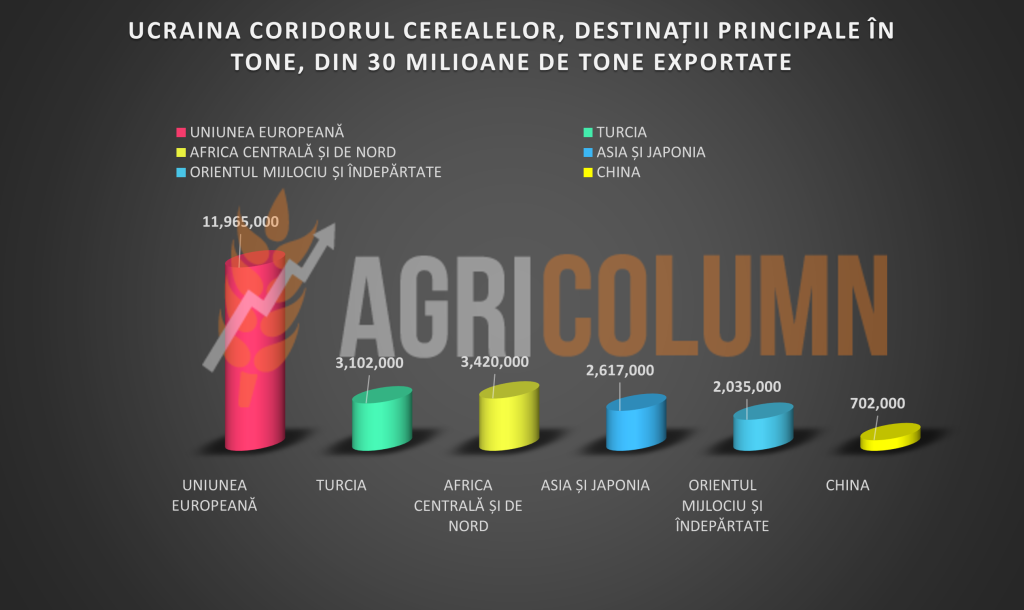

Pentru a ilustra faptul că acest Coridor al cerealelor este doar o supapă de eliberare a presiunii volumelor de marfă ucrainene, un lucru foarte bun și benefic, de altfel, dar insuficient, vă inserăm un grafic al destinațiilor mărfurilor ce au ieșit din această zonă.

Văzând cifrele, putem judeca mult mai bine, putem vizualiza interesele comerciale cum se aliniază. Beneficiarii principali ai acestui Coridor sunt Uniunea Europeană și Turcia, cu volume respectabile. Uniunea Europeană a avut și are un interes comercial deosebit, generat de o materie primă ieftină și fără taxe, ceea ce sporește veniturile comercianților, ai procesatorilor și ai tuturor jucătorilor din industrie pe lanț, caci prețul final pentru consumator a rămas identic, crescând în multe cazuri.

Și atunci ne putem pune o întrebare de esență: de ce atâta ipocrizie și teatru când de fapt interesul este unul Financiar, Ucraina având o notă de plată extrem de consistentă pentru ajutorul de război acordat?

Ne despart câteva săptămâni de recoltă, o recoltă care va întârzia din cauza vremii reci din luna mai în toată emisfera nordică. Iar acest lucru va alimenta presiunea de recoltă căci în acel moment Originile emisferei nordice vor intra în mod concertat la recoltare.

Este un semn de piață în scădere alimentată de lipsa logistică a Ucrainei, care va traversa prin orice loc posibil și imposibil cu mărfurile către Uniunea Europeană și portul Constanța în găsirea destinațiilor.

Ceea ce menține astăzi nivelul de preț al grâului în jurul zonei de 223 EUR, EURONEXT SEP23, este doar factorul Vreme din SUA. Însă se apropie din nou evenimente care nu intră în malaxorul zilnic de analiză, și anume criza datoriilor din SUA, creșterea dobânzilor de către anumite bănci la nivel global, precum și nivelul șomajului în SUA, care va determina o nouă intervenție a FED.

Scenariul de astăzi este unul pe care am stat în etape de-a lungul timpului, mai precis în ultimele 8-9 luni, și anume o falsă platformă de stabilitate, care după ce ne va obișnui cu nivelul său, va mai coborî în ritmul obișnuit, 10-20 EUR/tonă.

Mesajul este unul extrem de simplu, lumea are nevoie de hrană, iar costurile de producție sunt încă ridicate, astfel că prețul materiei prime trebuie să coboare pentru a atenua aceste costuri.

STATUS LOCAL

Indicațiile de preț ale orzului furajer scad până la valoarea de 172 EUR/tonă în paritatea CPT Constanța.

STATUS REGIONAL

UNIUNEA EUROPEANĂ. Nicio schimbare, același nivel de recoltă prognozat ca și până acum, 50 milioane tone. În ceea ce privește volumul de export Unional acesta se cotează la valoarea de 5.82 milioane tone cu un nivel de import de 1.88 milioane tone.

UCRAINA își continuă programul de însămânțare în același ritm susținut, câmpurile minate sunt un factor de întârziere în această fază, deminarea este un proces în sine.

RUSIA în același ritm ca și până acum, alimentată de vremea permisivă.

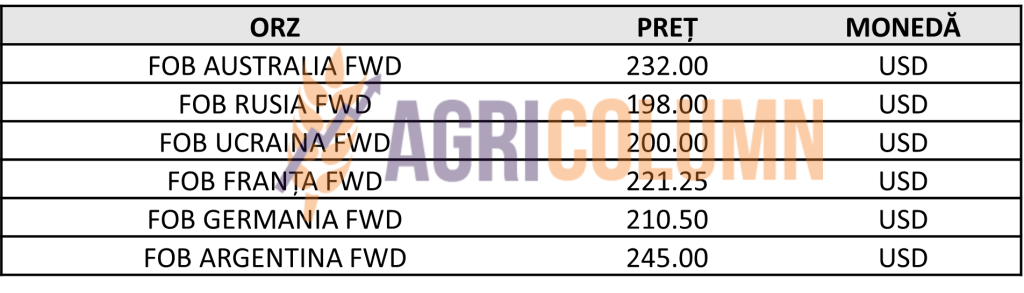

INDICAȚII PREȚURI ORZ DIVERSE ORIGINI

STATUS GLOBAL

Nu există schimbări de esență sau modificări ce schimbă tabloul de cerere și ofertă. Destinațiile așteaptă recolta nouă de orz, achiziționată prin licitațiile anterioare și, cu siguranță, văzând volumele, vor acorda din punct de vedere al prețului achizițiile ulterioare, din timpul sezonului de recoltare și după.

Dinamica orzului este dată de grâu și se va orienta fără niciun dubiu după acesta.

STATUS LOCAL

Indicațiile de preț ale porumbului rămân la nivelul de 195 EUR/tonă pentru recolta veche în paritatea CPT Constanța.

Prețul recoltei noi scade la valoarea de 172 EUR/tonă în paritatea CPT Constanța.

CAUZE ȘI EFECTE

Prețul porumbului rămâne ancorat la nivelul de 172-175 EUR/tonă, referindu-ne la recolta nouă. Și am înregistrat aceste pendulări în zilele precedente din motive de volume prognozate precum și din cauza oscilațiilor prețului grâului.

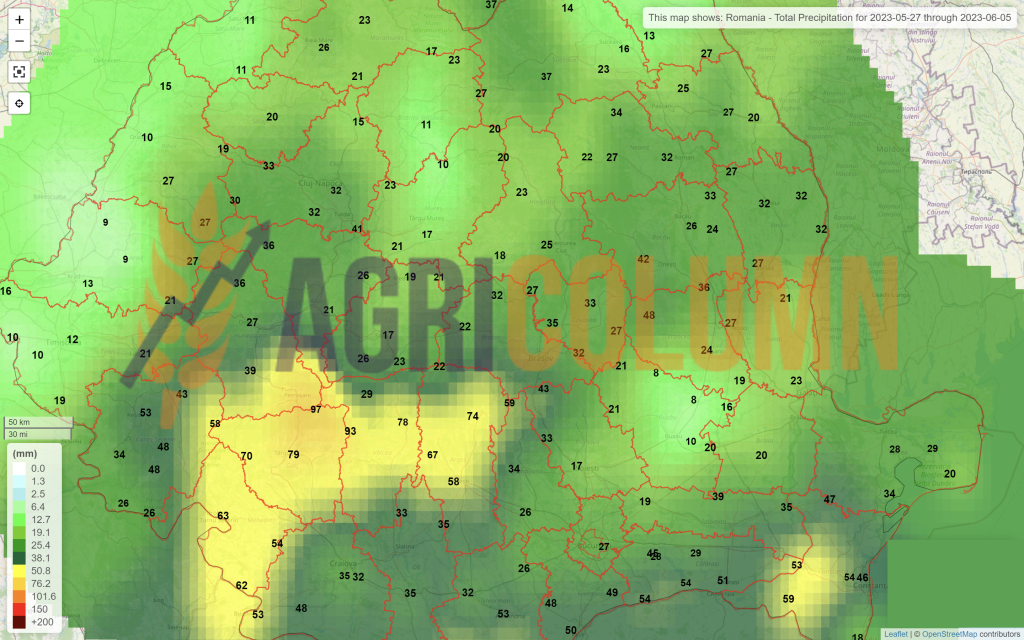

Acesta din urmă conduce prețul și nu trebuie să uităm acest lucru niciun moment. Indicația de vânzare este certă în aceste momente în care precipitațiile brăzdează România și indicațiile de ploi se mențin până pe 8 iunie 2023.

STATUS REGIONAL

UNIUNEA EUROPEANĂ rămâne în același regim de prognoză, 63-65 milioane tone, cu un ritm de plantare normal. Sunt semnalate întârzieri, dar acestea se vor recupera, cu siguranță. În ceea ce privește nivelul de import unional, acesta a atins valoarea în tone de 24 milioane, cu un volum exportat de 2,87 milioane tone. Indiscutabil, originea primară a importului la nivel de UE este Ucraina, cu un volum de 13,4 milioane tone, urmată de Brazilia cu 8 milioane și Canada cu 1,35 milioane tone.

UCRAINA continuă însămânțarea porumbului și își va îndeplini programul. Ploile sunt prognozate, de asemenea, pe tot teritoriul, aspect care este extrem de benefic pentru culturile emergente.

RUSIA va genera, la rândul ei, un volum de peste 16 milioane tone de porumb și se anunță ca un competitor serios în destinația China. Nivelul de export prognozat al Rusiei la produsul porumb este estimat la peste 6 milioane tone, dacă nu cumva vor atinge și 7 milioane tone.

EURONEXT PORUMB – XBX23 NOV23 – 219.75EUR (+3.75 EUR vs. Săptămâna precedentă)

GRAFIC TREND PORUMB EURONEXT – XBX23 NOV23

STATUS GLOBAL

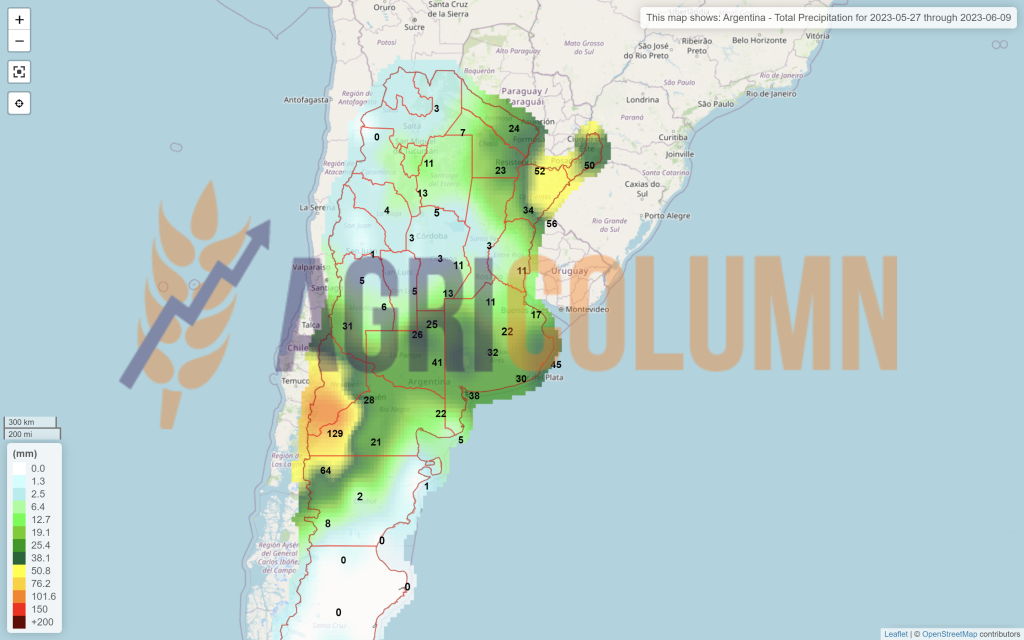

ARGENTINA rămâne în zona de 35-36 milioane tone nivel de recoltă.

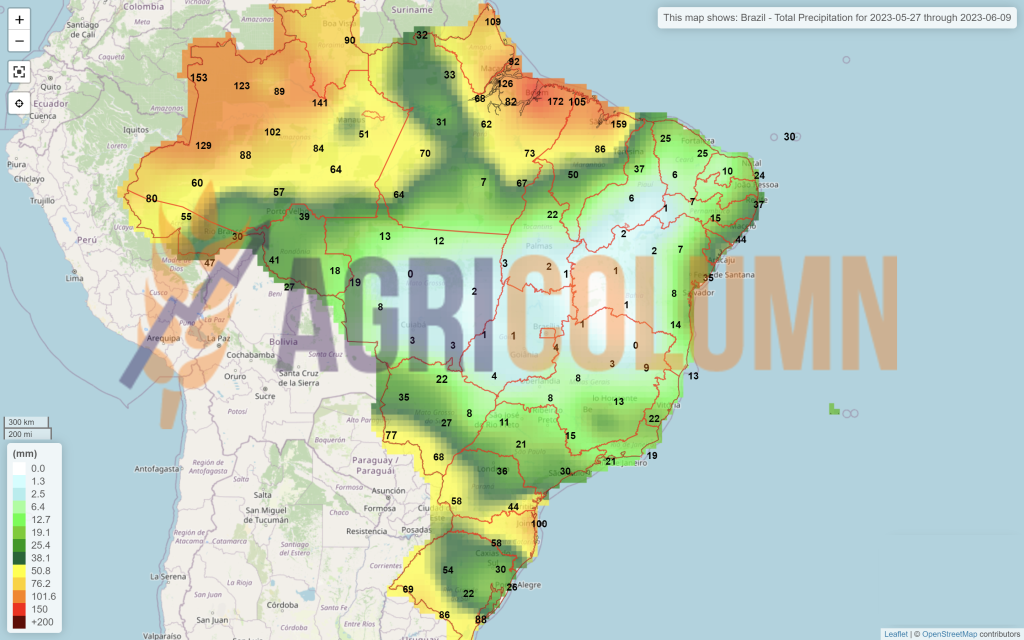

BRAZILIA rămâne neschimbată în acest moment, 130 milioane de tone, volum agregat Safra + Safrinha.

SUA însămânțează în continuare, iar proiecția de 388 milioane de tone rămâne neschimbată. Probleme legate de vreme au creat confuzie în Corn Belt însă fermierii profită de vreme pentru a planta porumbul. Cum va evolua vremea este o necunoscută încă, dar precipitațiile au mai calmat cotațiile CBOT. Indiana, Illinois și Iowa au primit precipitații reduse. Missouri are probleme, dar umiditatea din sol este încă satisfăcătoare.

CBOT PORUMB ZCN23 JUL23 – 604 c/bu (+50 c/bu = +19.7 USD/tonă vs. săptămâna trecută)

GRAFIC TREND PORUMB CBOT – ZCN23 JUL23

INDICAȚII PREȚ PORUMB DIVERSE ORIGINI

CAUZE ȘI EFECTE – THE STORY

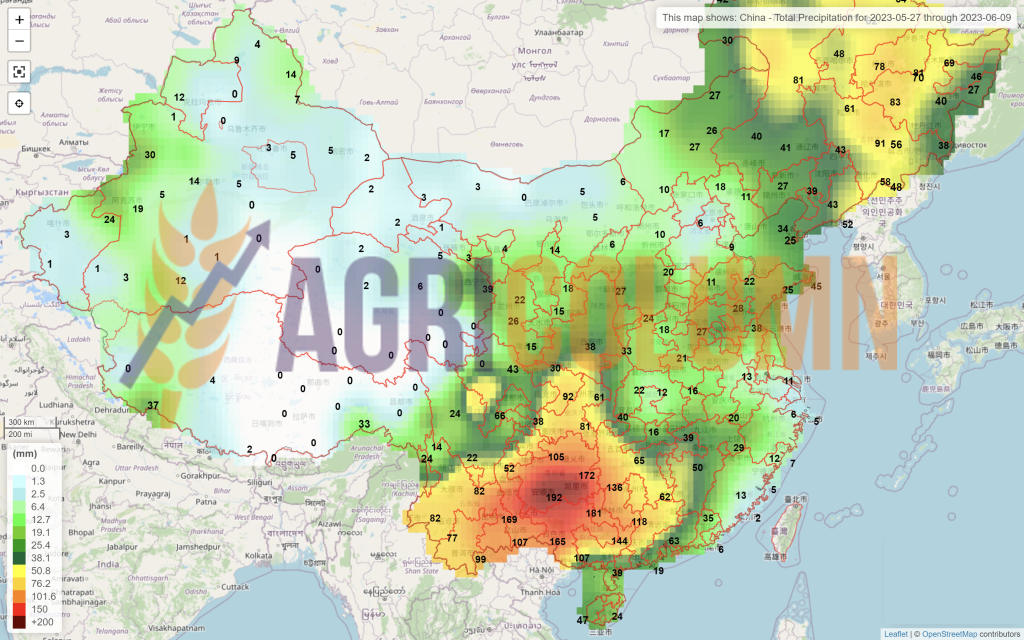

O potențială problemă în drumul porumbului ar putea apărea din China, care va avea un surplus de grâu. Iar astfel, acest volum va putea înlocui o parte din importul de porumb.

Alta potențială problemă va exista tot dinspre China, care are de unde alege și ochii săi se vor îndrepta către Originiile ieftine, în speță Rusia și Ucraina. Semne de înțelegeri la nivel de acorduri fito-sanitare cu Rusia sunt evidente, așa că opțiunile Chinei rămân deschise.

Tot China, prin vocea președintelui Xi, indică o schimbare în abordarea economică, care, în loc să fie orientată spre servicii, forță de muncă ieftină (lohn) și real estate, se îndreaptă spre o economie generatoare de materie primă agricolă, spre asigurarea independenței hranei. Și programe de re-locare a angajaților din mediu urban în cel rural spre a servi producției de hrană încep să fie conturate. Este o orientare nouă, însă plină de normalitate. Independența hranei este cea care creează premisele altor abordări pe piața globală.

SUA este și va fi începând din acest moment markerul principal. Volumele ce se așteaptă din SUA sunt extrem de mari și vremea joacă cum dorește ea ca în fiecare vară, ca în fiecare sezon.

CONCLUZII

Am intrat în Weather market, care va genera incertitudine pe termen de 50-60 de zile, însă speranțele de vreme moderată din punct de vedere al temperaturilor în emisfera nordică, precum și de precipitații, se păstrează. Indicatorul principal la care ne vom ralia va fi, cu siguranță, SUA, urmată de Uniunea Europeană și zona Ucraina-Rusia.

CBOT este alimentat de vreme și numai de vreme. Prognozele vin și incită algoritmii de tranzacționare, analiștii cu reputație indică ceea ce se va întâmpla. Este un întreg concert care face drumul porumbului incert în acest moment.

Brazilia a alimentat deja stocul global cu 130 milioane tone, iar Argentina nu mai poate face nimic altceva decât să spere la un nou sezon favorabil.

Însă dacă ne uităm la jocul acesta, realizăm două lucruri clare și extrem de limpezi. Atât SUA, cât și RUSIA nu fac altceva decât să „își laude marfa” la propriu, SUA cu prognoze pesimiste de precipitații și Rusia amenințând în stânga și în dreapta. Este efectiv o încercare de a susține prețul porumbului și al grâului. Însă avem criză datoriilor, avem băncile ce cresc dobânzile, avem probleme extrem de mari la nivel global, iar ceea ce fac cele două țări face parte din concertul obișnuit de fiecare an.

Și tot pentru a genera o imagine corectă și de impact, vă inserăm 3 cifre. Aceste cifre nu fac altceva decât să indice încă odată, dacă mai era cazul, ponderea importului Unional din total export Ucraina. Firește, când ai un acord de Asociere și un Regulament 870/2022 ce tocmai s-a prelungit, ar fi total deplasat să nu cumperi mărfuri ieftine.

Însă prețul plătit nu se vede astăzi, se va vedea mult mai târziu, caci Uniunea va distruge sistematic agricultura în țările de proximitate, precum și procesarea în viitorul apropiat. Distrugerea Agriculturii și a Procesării în aceste țări este efectuată cu motivația de a transforma Ucraina într-un dominion unional care va servi ca rezervor de materie primă ieftină și marfă procesată facilă.

Revenind, prima cifră este volumul de export total al Ucrainei de 63.74 milioane tone, a doua este nivelul de import Unional de 28.23 milioane tone, iar a treia cifră este ponderea procentuală de 44.30% din total export Ucrainian. Impresionant, nu?

Ucraina nu înțelege astăzi nimic din aceste lucruri, ea este mânată doar de dorința de extrage mărfurile spre a beneficia de bani de pe urma lor, spre a putea să-și continue ciclul de producție.

Viitorul însă (5-10 ani) va demonstra ceea ce susținem noi astăzi, și anume că va deveni un dominion de producție și procesare antamat la interesele giganților globali și, implicit, va deveni o mare piață de desfacere pentru produse tehnologice.

STATUS LOCAL

Indicațiile se mențin pe aceeași formulă de calcul pentru marfa livrată în paritatea CPT Constanța, și anume AUG23 minus 40 EUR/tonă. Indicațiile procesatorilor rămân la nivelul de AUG23 minus 50 EUR/tonă, DAP unități de procesare.

CAUZE ȘI EFECTE

Cotațiile rapiței pe care le-am văzut revenind la niveluri de peste 410 EUR AUG23 EURONEXT, nu sunt decât efecte tangente ale cotațiilor petrolului și marginale ale colegilor de complex Vegoil.

Nimic altceva nu s-a schimbat în ecuația recoltelor iar România are un potențial de a depăși bariera de 2 milioane tone, dacă nu chiar are potențial de 2,2 milioane tone.

Însă, dacă cineva mai are de vândut potențial recolta nouă, ar trebui să nu ezite, căci acest palier nu garantează o perioadă de timp anume, ci doar o fereastră de oportunitate.

EURONEXT RAPIȚĂ – XRQ23 AUG23 – 411 EUR (+16 EUR vs. săptămâna precedentă)

GRAFIC TREND RAPIȚĂ EURONEXT – XRQ23 AUG23

STATUS REGIONAL

UNIUNEA EUROPEANĂ indică același volum de peste 20,5 milioane tone.

RUSIA rămâne la nivelul de prognoză de 3,8 milioane de tone.

UCRAINA va genera un volum de 3,3-3,4 milioane de tone, însă lucrurile s-ar putea schimba în sens pozitiv, către cifra de 3,5 milioane de tone.

STATUS GLOBAL

CANADA, conform Stats Can, indică 18,5 mil. tone prognoză de recoltă.

AUSTRALIA. Identic, este în prognoză, 5,7 mil. tone.

ICE CANOLA RSX23 NOV23 – 655 CAD (-21 CAD vs. săptămâna precedentă)

GRAFIC TREND ICE CANOLA – RSX23 NOV23

CAUZE ȘI EFECTE – THE STORY

Petrolul este un factor de creștere a nivelului rapiței în ultimele zile. Declarațiile Prințului Salman în care avertizează speculatorii pe bursa petrolului au inflamat cotațiile până la valoarea de 78 USD/baril în Brent.

Al doilea factor este re-evaluarea StasCan cu privire la recolta de canola canadiană ce este readusă la valoarea de 18,5 milioane de tone. Însă lucrurile tind să se calmeze și în Canada, fermierii revin extrem de rapid și își termină programele de plantare.

Uleiul de palmier este și el un factor de suport în tot avântul luat de rapiță, mai precis de la un nivel de 388 EUR la 411 EUR, adică 19 EUR indicație EURONEXT AUG23.

Astfel de cauze și efecte vom tot vedea la rapiță. Certitudinea însă este extrem de clară, pragul de suport de 400 EURO AUG23 este efectiv întețit și nu se poate mișca prea mult în sus, fiind îngreunat de volumele europene.

STATUS LOCAL

Portul Constanța cotează semințele de floarea-soarelui recoltă veche la nivelul de 400 USD/tonă. Procesatorii locali indică 400 USD/tonă.

Nivelul de cotare al recoltei noi este statuat la valoarea de 375-380 USD/tonă în paritatea CPT Constanța, ceea ce conduce la un nivel de 365 USD/tonă pentru marfa livrată la unitățile de procesare.

CAUZE ȘI EFECTE

Prețul semințelor de floarea-soarelui s-a degradat în săptămâna care tocmai a trecut, conform estimărilor noastre. Prognozele bune de însămânțare precum și vremea permisivă au sporit speranțele de volume la nivel național și regional. Alăturând acestei premise și faptul că stocurile de marfă însă sunt și există, nu avem dubii în continuare asupra regimului prețurilor la această materie primă.

Reafirmăm momentul de fixare forward a 1 tonă la hectar, poate și 1,5 tone, pentru a crea o pernă de amortizare a veniturilor în ferme, întrucât și aici va interveni presiunea recoltei înlănțuită cu cea logistică.

România va genera un volum de peste 3 milioane de tone de semințe de floarea-soarelui. Dacă vremea va juca în favoarea fermierilor, se vor putea atinge și 3,3 milioane de tone.

STATUS REGIONAL

UCRAINA rămâne stabilă în prognozele de volum și rămânem cu estimarea la un minim de 13 milioane de tone de semințe de floarea-soarelui.

RUSIA, de asemenea, rămâne stabilă în prognoza la nivel de 16,5-17 milioane de tone.

UNIUNEA EUROPEANĂ rămâne stabilă la o prognoză de volum de 11,5 milioane de tone. În materie de importuri, Ucraina a fost de departe cea mai bună origine. dintr-un volum total de import unional de 2,14 milioane de tone, Originea Ucraina a generat 1,81 milioane de tone. Din această cantitate, 0,77 milioane de tone au fost recepționate de România, contând în calculele noastre perioada martie 2022 – mai 2023. Șroturile de floarea-soarelui au avut un nivel de volum importat de 2,42 milioane de tone, din care Ucraina a generat 1,1 milioane de tone.

STATUS GLOBAL

În afara sezonului.

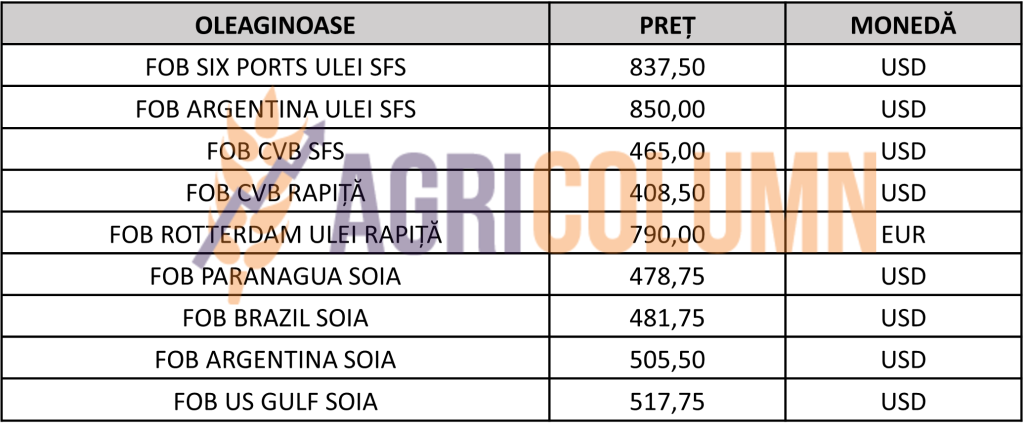

INDICAȚII PREȚ OLEAGINOASE ȘI ULEI DIVERSE ORIGINI

CAUZE ȘI EFECTE – THE STORY

Indicațiile uleiului de floarea-soarelui sunt penalizate în continuare de cererea latentă și lipsită de fermitate. SIX Ports pierde teren pe teritoriul prețului în fiecare zi.

Rusia, în disperare de cauză, caci vânzările de ulei sunt extrem de scăzute, a abolit taxa de export începând cu 1 iunie 2023, în speranța că va impulsiona cererea.

India a efectuat schimbare în cerere dinspre uleiul de palmier și soia înspre uleiul de floarea-soarelui, căci prețul acestuia din urmă devine extrem de tentant.

Ceea ce urmează nu va fi diferit de ceea ce s-a derulat până acum. Un traseu descendent, generat de stocuri, prognoze de volum și competiție între origini.

Rememorând istoria, ținem să amintim de momente când nivelul prețului era și la 275 USD/tonă pentru această materie primă, astfel că 1.150 USD/tonă nivel generat de invazia Rusiei va rămâne ca un reper și nimic mai mult. Astăzi, Constanța este la nivel de 375-380 USD/tonă. SIX Ports indică 840 USD/tonă, cu un minus de 20 USD/tonă postat de la zi la zi.

STATUS LOCAL

În România, indicațiile de preț pentru soia sunt la nivelul de 490 USD/tonă, DAP unități de procesare pentru soia non-GMO.

STATUS REGIONAL

UNIUNEA EUROPEANĂ. Importurile totale de soia boabe în acest sezon de comerț au ajuns la 11.360.000 tone, iar șrotul de soia a depășit nivelul de 14 milioane de tone.

STATUS GLOBAL

ARGENTINA este deja un caz închis, 22 milioane de tone este finalul unui sezon extrem de trist pentru fermierii argentinieni.

BRAZILIA rămâne indicativ la 155 milioane de tone.

SUA are o prognoză de volum de 122,7 milioane de tone pe care și-o păstrează și în acest moment. Însă piața este sub spectrul vremii, ceea ce a alimentat în mod firesc algoritmii de tranzacționare bursieri. Vremea este incertă în acest moment în SUA și acest lucru este pur și simplu discutabil.

CBOT SOIA ZSU23 SEP23 – 1.198 c/bu (+12 c/bu = 4,4 USD/tonă vs. săptămâna trecută)

TREND GRAFIC SOIA – ZSU23 SEP23

CAUZE ȘI EFECTE – THE STORY

Pendulările de pe CBOT sunt doar reflexiile factorului Vreme ce influențează algoritmii de tranzacționare. Urmărind graficul de preț CBOT nu putem să vedem decât justețea estimărilor noastre în ceea ce privește traseul boabelor de soia.

Acestea din urmă se vor ralia, la rândul lor, complexului Vegoil, iar prețul va continua să fie unul descendent, alimentat doar de spike-uri create de factorul Vreme. Exact cum se întâmplă și în această săptămână, un plus de 4,4 USD, însă să nu uităm scăderea de 21 USD din săptămâna precedentă.

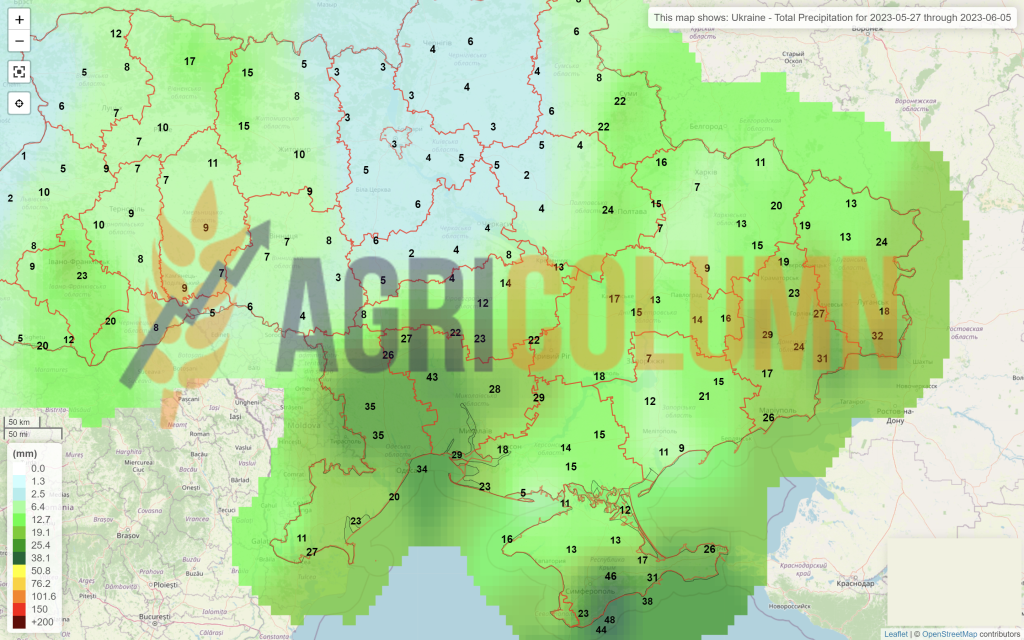

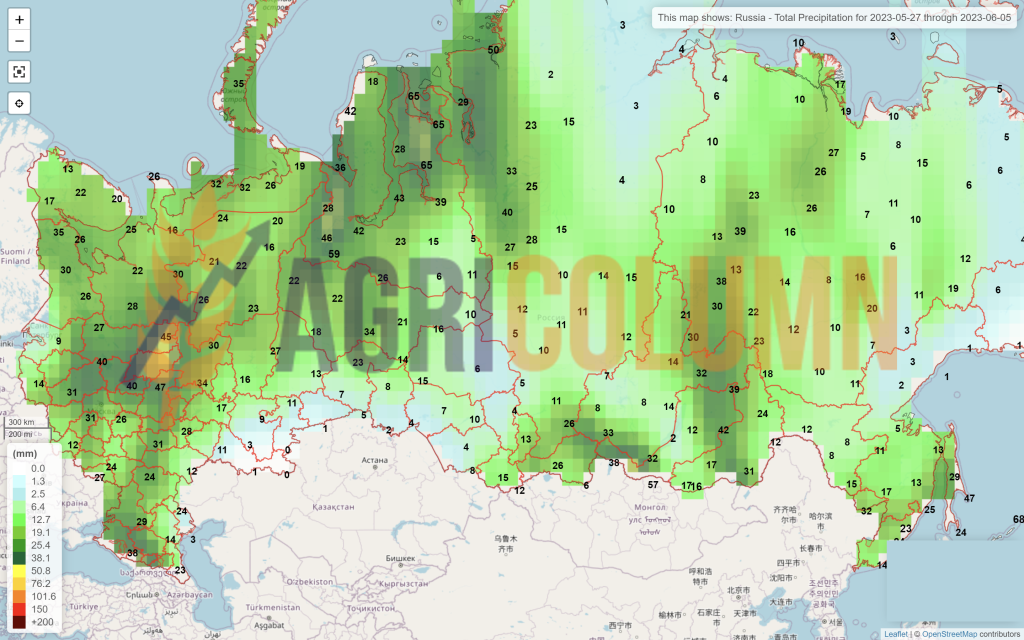

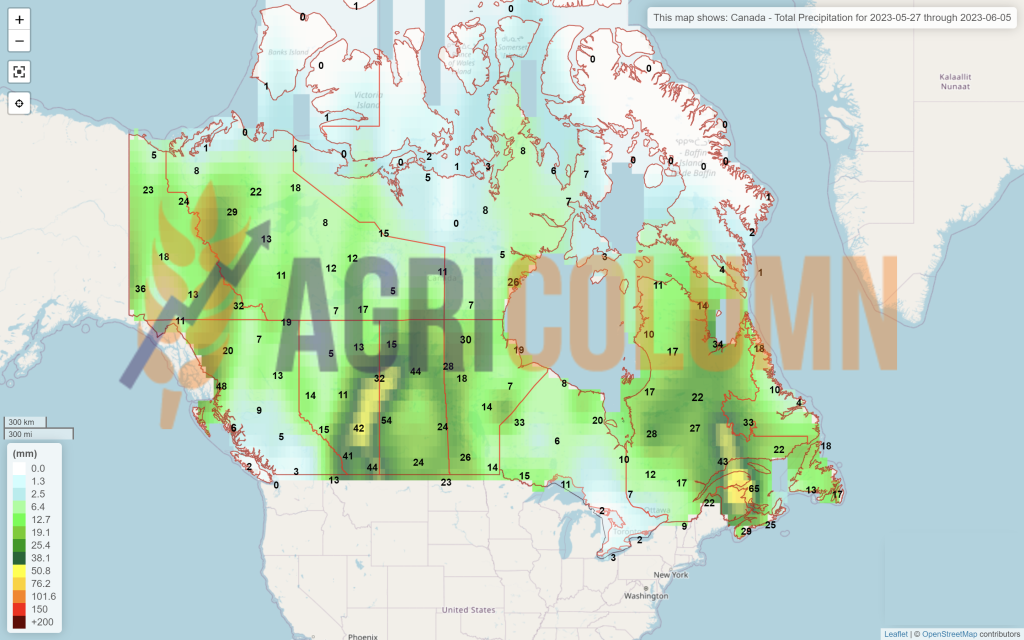

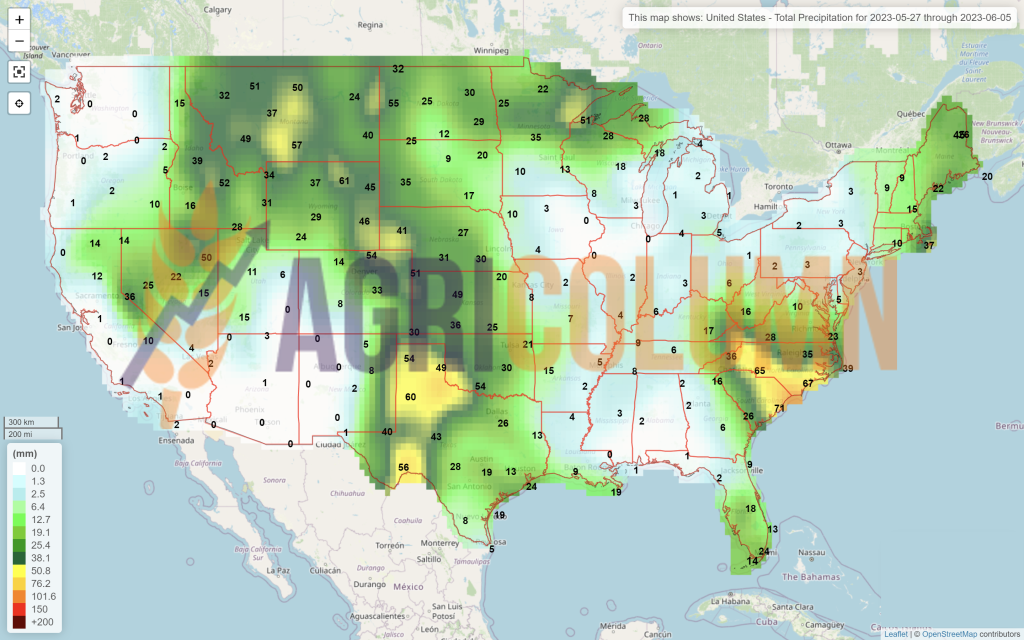

28 mai – 5 iunie 2023

România

Europa

Ucraina

Rusia

Canada

SUA

Brazilia

Argentina

China

Australia