Raportul de piață din această săptămână conține informații despre:

STATUS LOCAL

Cotațiile grâului în paritatea CPT Constanța au ajuns la un nivel de 205-207 EUR/tonă, în paritatea CPT. Grâul furajer are un ecart de minus 7 EUR/tonă în termen de discount.

Recolta nouă este valorizată la nivelul de 197-200 EUR/tonă și discountul pentru calitatea de furaj este de 10 EUR/tonă.

CAUZE ȘI EFECTE

Prelungirea coridorului a împins prețul grâului la locul pe care-l deținea înainte. Tensiunea generată de incertitudine a alimentat prețul în piața fizică, însă lumea a răsuflat ușurată după anunțul efectuat de însuși președintele Erdogan, care totodată a pășit în turul 2 al alegerilor din Turcia.

Înțelegem provocarea anului acesta, care este compusă din doi factori: scăderea prețului unor recolte înființate cu costuri mari în toamna lui 2022 și tsunami-ul ucrainean care se manifestă și în aceste zile la nivelul portului Constanța. Însă trebuie ca fermierii români să se acomodeze cu ideea unui echilibru ce se restabilește în piață, și anume, volumul de recoltă asociat cu întărirea din punct de vedere al cursivității a liniilor de solidaritate europene sunt factori ce echilibrează piața globală.

Ceea ce a fost nu va mai fi, revenirea la normalitate înseamnă și o asumare conștientă a unor goluri din punct de vedere financiar. Însă în echilibru, lucrurile sunt ponderate de sezonul precedent, când înființarea culturilor din toamna lui 2021 a fost la niveluri financiare normale, iar prețurile galopante ce au urmat începând cu martie 2022 au adus venituri la care mulți nu sperau.

Cu alte cuvinte, ne apropiem de o normalitate marcată de volatilitate și trebuie să ne uităm la cifrele care indică o scădere cu 80% a prețului gazelor față de septembrie 2022, o scădere a prețului îngrășămintelor cu 60% față de aceeași perioadă și implicit un cost scăzut al motorinei cu 40%. Aceștia sunt factorii la care trebuie să privim și să ne indice viitorul în ceea ce privește prețurile vs cheltuieli.

Anticiparea face parte, de asemenea, din arsenalul tactic de securizare a afacerii și indicăm încă o dată volumul mare de mărfuri ce se vor întrepătrunde în viitorul apropiat în portul Constanța. Iar dacă nu securizăm și livrăm, în campanie, pe presiune de recoltă, problemele se vor acutiza, logistica și scăderea prețului la grâu vor fi atunci probleme extrem de mari.

STATUS REGIONAL

RUSIA. Problema grâului vine însă din Rusia, ce vede o revigorare a culturilor și au un grad ridicat de satisfacție asupra grâului de primăvară. Rusia va contrazice USDA ca în fiecare an, deci vor avea producție mult mai mare decât estimarea USDA și vor rămâne cu mult grâu nevândut din acest an, circa 20 milioane de tone. Producția mai mică în Rusia, consum redus în UE și export mai bun.

Rusia are însă probleme cu exportul grâului; doar 0,68 milioane de tone în luna mai până acum. 45 milioane pentru sezonul 22-23 este o țintă prea îndepărtată. 38 poate 40 milioane încă se pot atinge. Însă stocul intern va depăși 20-21 milioane de tone, ceea ce conduce în mod inevitabil la o scădere a prețului.

UCRAINA este în plină campanie de însămânțări de primăvară, iar regimul de precipitații ajută culturile înființate în toamna lui 2022. Volumele prognozate ar putea fi cu mult mai ridicate decât indicațiile USDA.

UNIUNEA EUROPEANĂ se prezintă bine în acest moment. Degradări punctuale, dar nu severe, se manifestă în Franța. Condițiile culturilor s-au atenuat ușor în săptămâna până pe 15 mai, cu reduceri minore observate. Dar, în general, principalele culturi de cereale au rămas în stare bună în comparație cu anul trecut.

Aproximativ 93% din recolta de grâu panificație a fost evaluată de bună la foarte bună, în scădere de la 94% săptămâna trecută și comparativ cu 73% în 2022.

BULGARIA: Stocurile de grâu sunt de aproximativ 2-2,3 milioane de tone, dintre care 500.000-800.000 de tone vor fi exportate până la final de iunie, astfel că exporturile vor ajunge la 3,5 milioane de tone pentru întregul an. Oficialii guvernamentali bulgari și români au cerut mai mult control asupra importurilor de mărfuri din Ucraina și au solicitat compensații financiare din partea Comisiei Europene (CE), susținând că fluxul i-a împiedicat pe fermierii locali să-și vândă volumele. Comisia Europeană a raportat că recolta actuală de grâu a Bulgariei este de 6,17 milioane de tone și a estimat producția viitoare pentru 2023/24 la 6,43 milioane de tone.

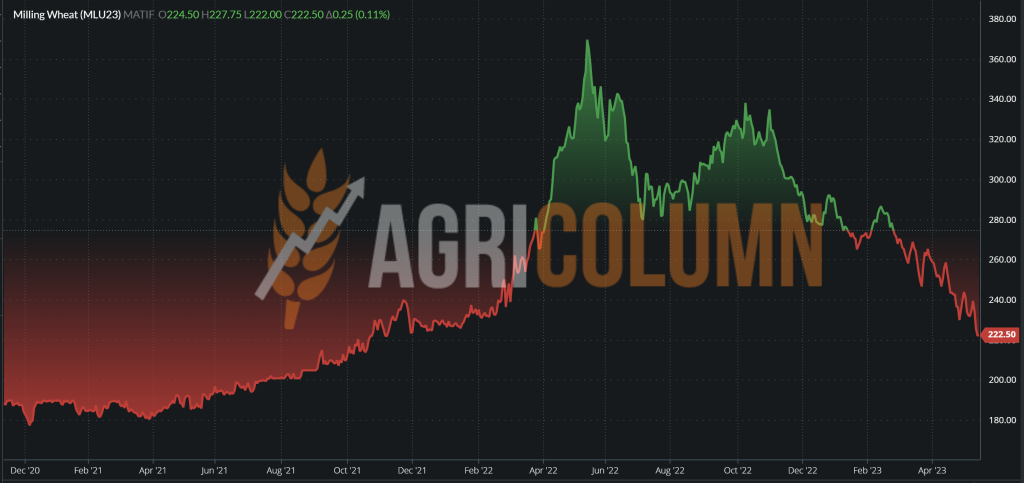

EURONEXT – MLU23 SEP23 – 222,5 EUR (-12 EUR vs. săptămâna trecută)

GRAFIC TREND GRÂU EURONEXT – MLU23 SEP23

STATUS GLOBAL

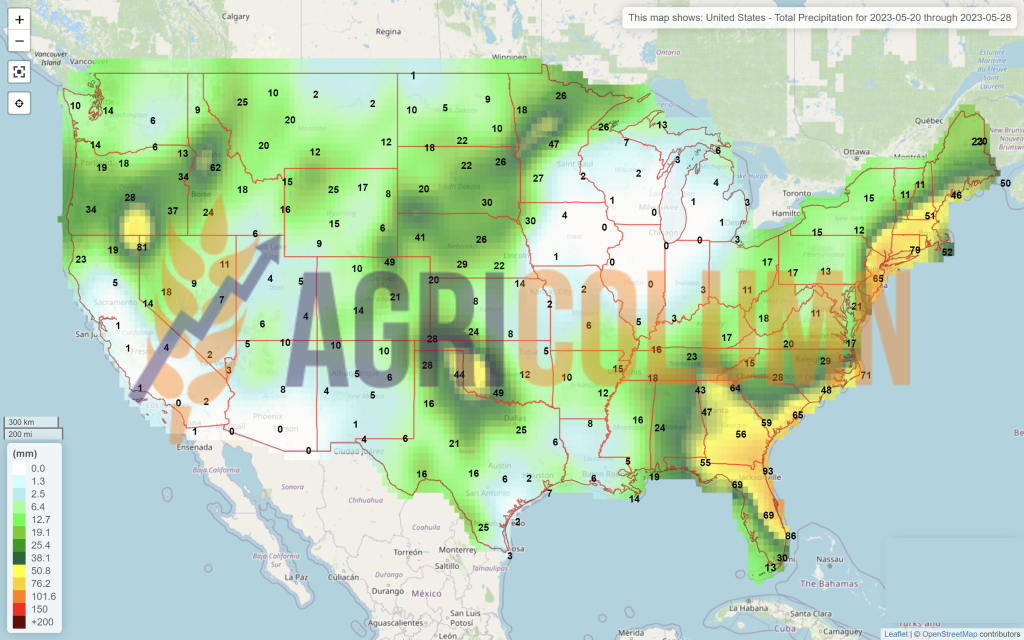

SUA rămâne în același status în ceea ce privește grâul de iarnă, în timp ce grâul de primăvară semănat prinde tracțiune din punct de vedere vegetativ. Rata de abandon a terenurilor însămânțate cu grâu în Kansas crește, iar rata generală a grâului american de iarnă scade dramatic de la „Best of five years” la „Worst of five years”.

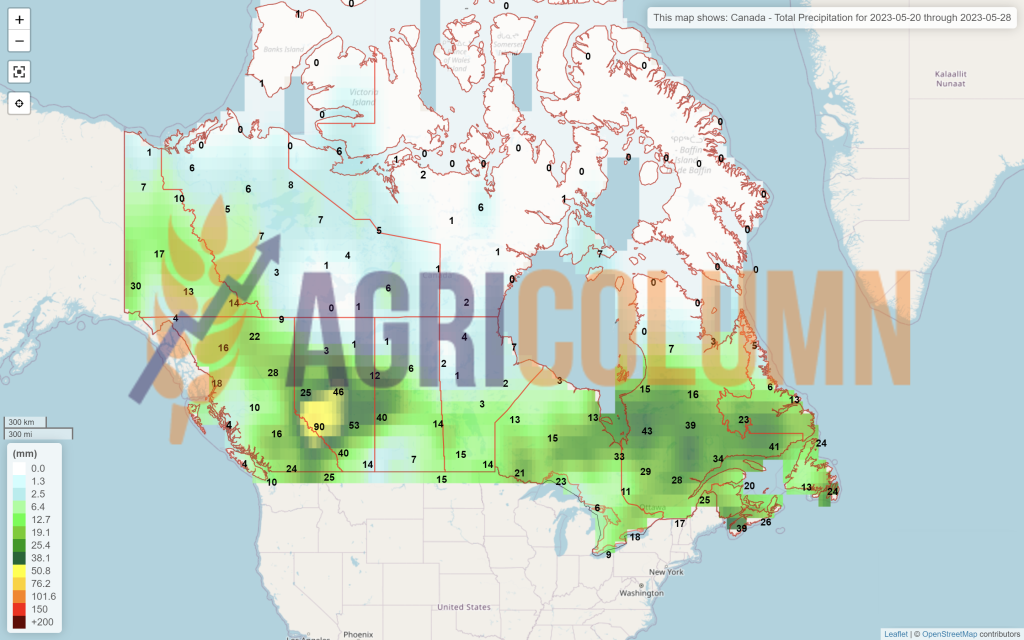

CANADA, în ciuda incendiilor de vegetație, rămâne un factor de compensare a recoltei americane de grâu de iarnă, 37 milioane sunt încă în prognoza prezentă.

INDIA rămâne la nivelul de 110 milioane de tone ca săptămâna precedentă. O potențială întârziere a musonilor ar putea menține temperaturile ridicate, ceea ce ar putea conduce la apariția unor probleme.

CBOT GRÂU – ZWU23 SEP23 – 617 c/bu (-29 c/bu = -10,65 USD/tonă vs. săptămâna trecută)

GRAFIC TREND GRÂU CBOT – ZWU23 SEP23

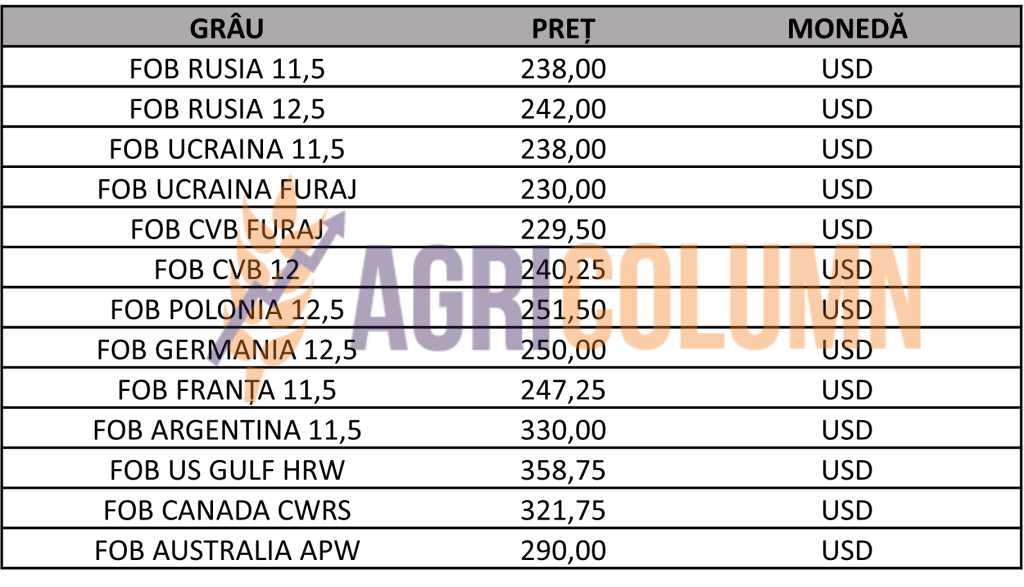

INDICAȚII PREȚURI GRÂU DIVERSE ORIGINI

CAUZE ȘI EFECTE – THE STORY

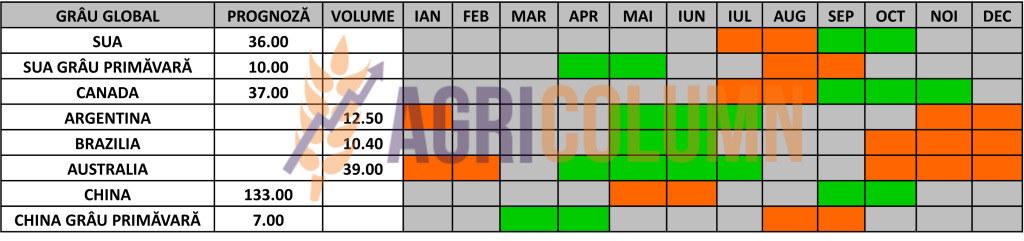

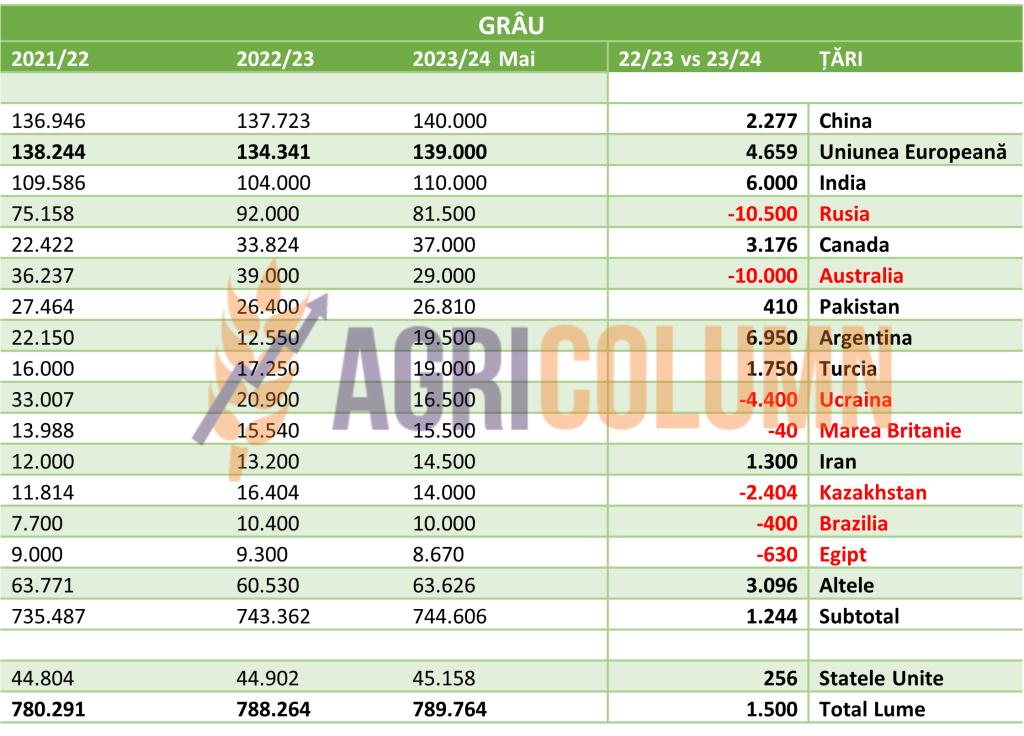

Prognoza globală de producție a grâului ne arată cel mai bogat an din ultimii 6 ani. Astfel, avem un nivel de 790 milioane de tone. Cifrele vorbesc de la sine și prognozele sunt încă foarte conservatoare. Au scăzut peste 10 milioane de tone din Rusia și încă 10 milioane de tone din Australia.

Însă, în ansamblul cifrelor, trebuie să aducem câteva note personale, după cum urmează:

- Rusia va genera mai mult de 81.5 milioane de tone ca volum de marfă. Aici intervine reticența specifică USDA, care nu dorește să alimenteze încă o spirală descendentă a prețurilor grâului bazată pe volum mai ridicat în Rusia.

- Australia este o ipoteză de lucru deocamdată, dispariția din peisaj a fenomenului La Niña și intrarea în ENSO nu înseamnă neapărat o producție ce coboară abrupt cu 25%.

- Ucraina este estimată extrem de rezervat, însă sunt absolut convins că vor ridica nivelul și vor genera un volum apropiat de 18 milioane de tone.

Iar acum, câteva explicații ce vor genera o tranziție către o perioadă pe care o așteptăm cu toții, și anume recolta de grâu din emisfera nordică:

- Rusia va rămâne cu un volum ne-exportat de circa 20 milioane de tone. Amploarea stocurilor nevândute se vede în mod clar din acțiunile federației. Devalorizarea rublei și scăderea taxei de export sunt elementele primare. Pragul a fost setat la 212.5 USD, iar rubla a ajuns la o paritate de 80/1USD. Tot zgomotul cu prețul minim de 250 USD/tonă în paritatea FOB pentru noua recoltă s-a atenuat și vedem deja 240 USD/tonă FOB devenind real și extrem de prezent în oferte. Însă cumpărătorii nu doresc să se angajeze încă.

- Turcia a prevăzut volumul mare de marfă din bazinul Mării Negre și s-a baricadat la adăpostul unei taxe de import de 130%. Acest lucru pentru a da posibilitatea fermierilor locali să-și vândă primii producția, gestionând astfel potențialul actual de preț.

- Coridorul rămâne deschis ca un eșantion al măiestriei lui Erdogan. Însă aici lucrurile sunt extrem de lesne de înțeles. Lui Putin nu-i convine o schimbare de regim la Ankara, țara ce are un picior în Europa și unul în Asia, un adevărat uriaș temnicer ce deține cheile trecerii prin strâmtoarea Bosfor. Erdogan avea nevoie de această facilitate pentru a le-o prezenta alegătorilor din Turcia, pentru a le prezenta acest lucru sub forma unui Sultan atotputernic, cu o putere regională de negociere ce crește și se dezvoltă. Să fim corecți și să recunoaștem meritele lui Erdogan, a dirijat interesele Turciei în ansamblul conflictului astfel încât a devenit un beneficiar principal al intereselor ambelor părți implicate, Ucraina și Rusia. Le-a condus pe drumul beneficiului pecuniar al Turciei cu o abilitate maximă.

- Problemele de volum din SUA sunt compensate de vecinii canadieni, iar aceste știri exaltate cu export de grâu polonez înspre SUA nu au niciun fundament în afara de cel jurnalistic. A fost efectiv un arbitraj foarte redus între origini. Vorbim doar despre două nave și nimic mai mult. Cum putem să credem titlurile bombastice enunțate că din cauza secetei SUA importă grâu? Este vorba doar despre o cerere și ofertă. Cu alte cuvinte, cuiva local din SUA i-a convenit prețul pentru calitatea oferită și astfel a achiziționat 2 nave de grâu. Asta este tot, căci nu poți concepe ca o țară ca SUA să nu aibă în acest moment grâu. Dacă într-adevăr ar fi fost așa, CBOT ar fi urcat în indicații vertiginoase.

- De asemenea, s-a încercat crearea unui alt headline artificial și anume că în Franța se aduce apă cu cisterna și că seceta este profundă. Nicidecum, acolo este vorba despre o zonă redusă situată în valea Loarei, într-o zonă împădurită. Grâul francez arată foarte bine și l-am descris mai sus.

Lumea are nevoie de grâu, lumea are nevoie de grâu la un preț rezonabil. În aceste condiții pe care le-am descris pe traseul grâului, volum mare de recoltă, niveluri în scădere a inputurilor de înființare a culturilor, de ce ar fi nevoie de prețuri foarte mari? Momentul recoltării va fi întârziat cu siguranță cu 12-15 zile în emisfera nordică, Europa, Ucraina și Rusia, însă când va începe, presiunea de recoltă nu va întârzia nici ea să apară. Presiune la care se adaugă invariabil și logistica, ce va lăsa, la rândul ei, urme adânci în conturile vânzătorilor.

STATUS LOCAL

Indicațiile de preț ale orzului furajer scad până la valoarea de 175 EUR/tonă în paritatea CPT Constanța.

STATUS REGIONAL

UNIUNEA EUROPEANĂ. Potențialul de recoltă scade la nivel unional de la 51,6 milioane de tone până la valoarea de 49,9 milioane de tone, un minus de 0,7 milioane de tone.

UCRAINA a ajuns la 0.76 milioane de hectare nivel de însămânțare a orzului de primăvară. Cu 0,16 milioane de hectare mai puțin ca în sezonul precedent.

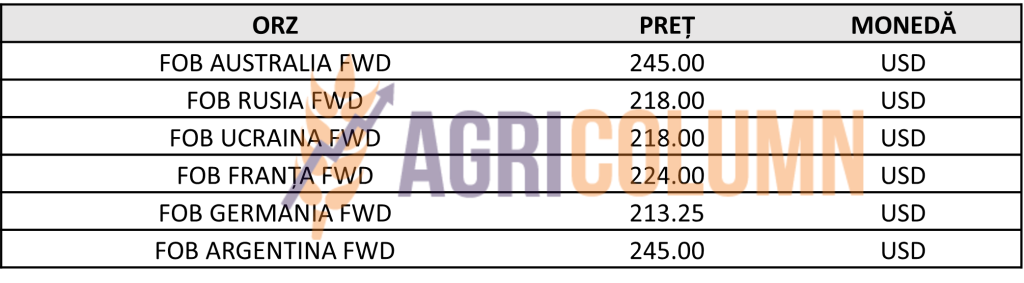

INDICAȚII PREȚURI ORZ DIVERSE ORIGINI

STATUS GLOBAL

Fără schimbări de esență.

STATUS LOCAL

Indicațiile de preț ale porumbului rămân la nivelul de 195-198 EUR/tonă pentru recolta veche în paritatea CPT Constanța.

Prețul recoltei noi scade la valoarea de 175-180 EUR/tonă în paritatea CPT Constanța.

CAUZE ȘI EFECTE

În fiecare zi în care cad precipitații, prețul porumbului se alterează. Căci ploile din mai sunt cele mai benefice pentru cultura porumbului românesc. Iar premisele de precipitații se mențin în continuare, asociate cu o lună iunie ce nu va excela din punct de vedere al temperaturilor, ceea ce va ține umiditatea din sol la niveluri optime pentru dezvoltarea culturii de porumb.

Iar acest lucru nu va face decât să potențeze un viitor de preț fără tendințe de creștere. Susțineam că vor fi zone în care fermierii vor primi 150 EUR/tonă FCA. Iată că am ajuns deja acolo, ceea ce înseamnă că cei ce au înțeles mesajele noastre au securizat 3-4 tone de porumb la hectar prin vânzare forward.

STATUS REGIONAL

UNIUNEA EUROPEANĂ rămâne în același regim de prognoză, între 63 și 65 milioane de tone, agregând indicațiile unor case de analiză reputabile precum și datele Comisiei Europene. În Franța, plantarea porumbului a continuat să avanseze lent, cu o oarecare întârziere față de anii precedenți. Începând cu 15 mai, plantarea a fost finalizată în proporție de 88%, în creștere față de 79% săptămâna trecută și mult sub rata de finalizare de 97% observată anul trecut și media pe cinci ani de 93% pentru acest moment al sezonului. Plantarea de primăvară a fost întârziată în multe regiuni din Franța din cauza ploilor constante, lăsând mulți fermieri cu o mare parte din recoltă încă de semănat.

UCRAINA a atins un nivel de însămânțare de 3,3 milioane de hectare, în minus cu 0,58 milioane de hectare față de aceeași perioadă a anului trecut. Însă întârzierea este generată de precipitații și recuperarea este posibilă.

EURONEXT PORUMB – XBX23 NOV23 – 216 EUR (-6 EUR vs. săptămâna precedentă)

GRAFIC TREND PORUMB EURONEXT – XBX23 NOV23

STATUS GLOBAL

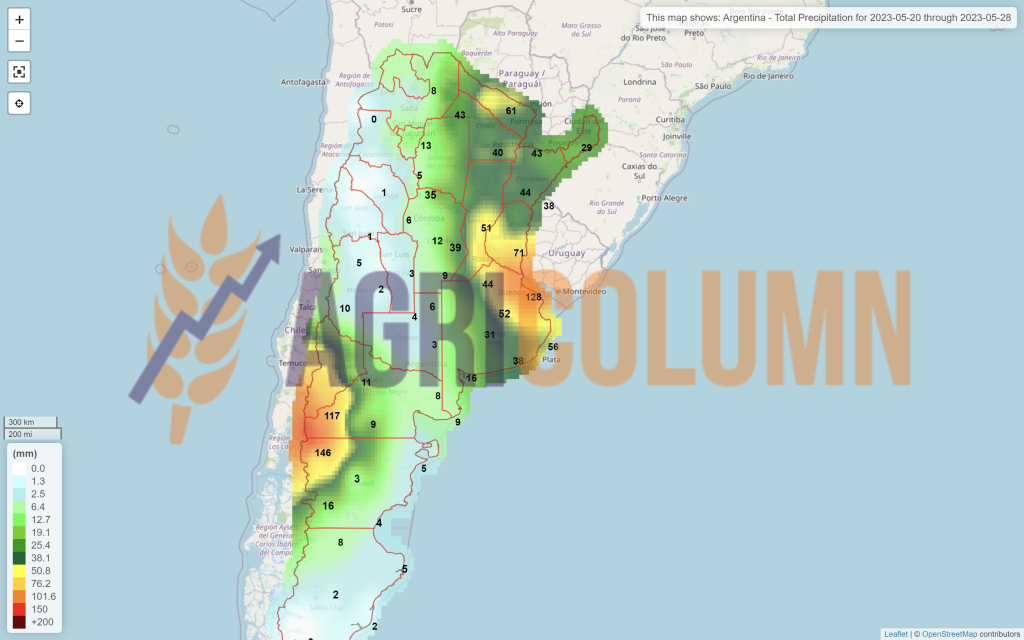

ARGENTINA recoltează, iar BAGE (Buenos Aires Grain Exchange) indică 36 milioane de tone, volum foarte apropiat de estimarea USDA.

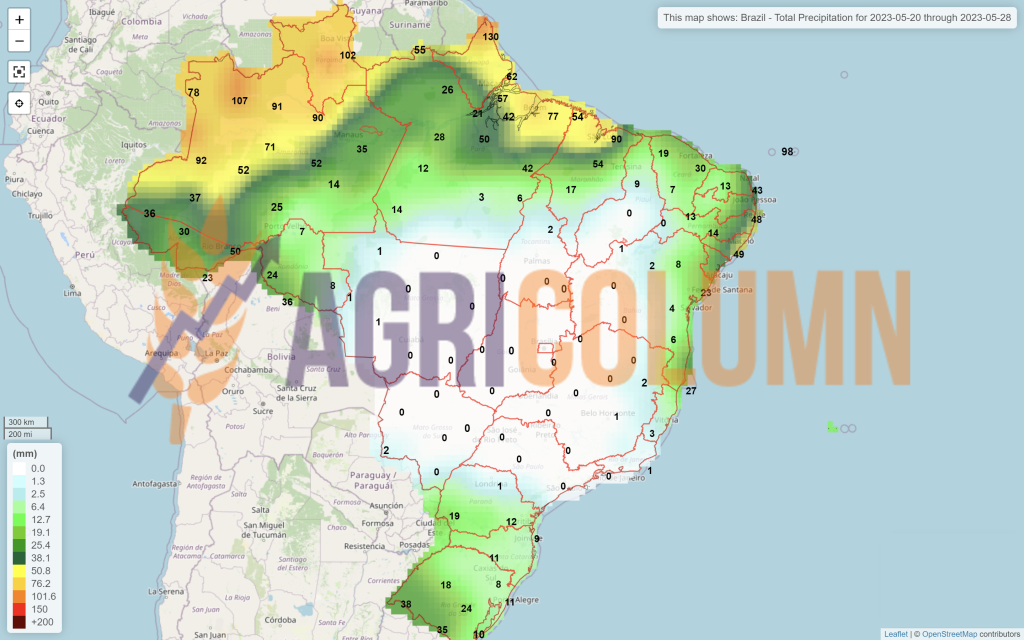

BRAZILIA rămâne neschimbată în acest moment, 130 milioane de tone, volum agregat Safra + Safrinha.

SUA însămânțează în continuare, iar proiecția de 388 milioane de tone rămâne neschimbată.

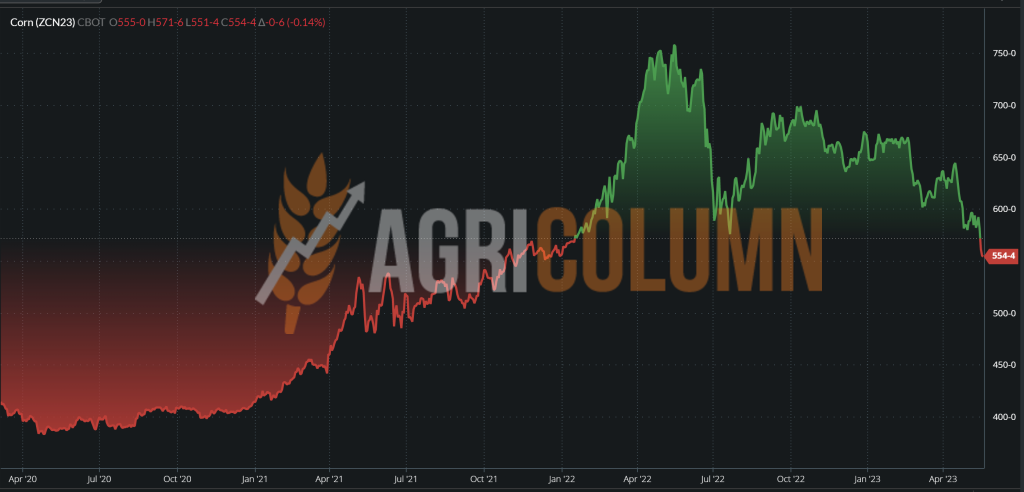

CBOT PORUMB ZCN23 JUL23 – 554 c/bu (-30 c/bu = -11,80 USD/tonă vs. săptămâna trecută)

GRAFIC TREND PORUMB CBOT – ZCN23 JUL23

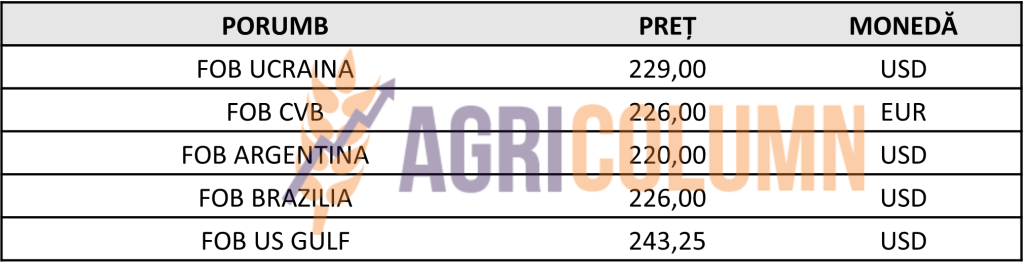

INDICAȚII PREȚ PORUMB DIVERSE ORIGINI

CAUZE ȘI EFECTE – THE STORY

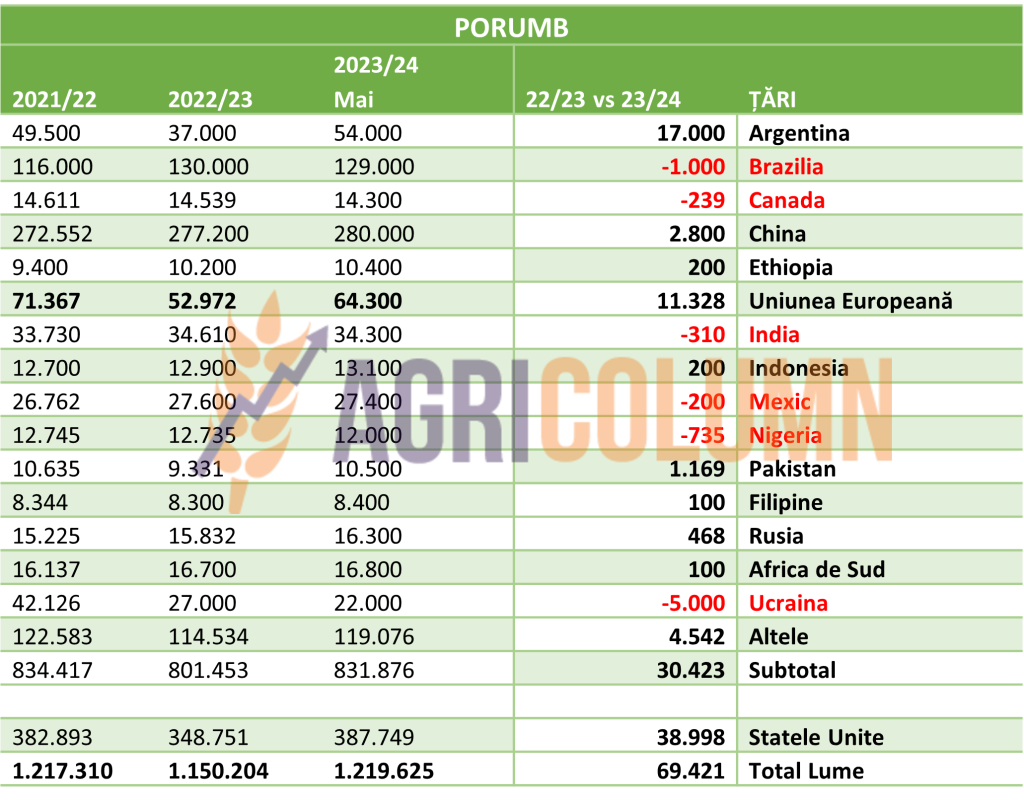

Prognoza de producție globală a porumbului este una ce indică volume ce nu au mai fost atinse în anii precedenți. Mai precis, vorbim despre volume de 1.220 milioane de tone la nivel global, cu o revenire a culturii porumbului din punct de vedere al volumului în emisfera nordică și cu prognoze foarte bune pentru emisfera sudică.

Firește că mai este un drum lung până la recoltare, însă un plus de 70 de milioane de tone în coșul global (global basket), din care numai în SUA se prognozează 39 milioane în plus, reprezintă cifre ce dau consistență previziunilor.

Și cum cifrele vorbesc de la sine, tabelul de mai jos este reprezentativ pentru sezonul 2023-2024:

- Uniunea Europeană nu va mai fi o stâncă din cauza secetei în acest sezon, precipitațiile și un iunie răcoros sunt premisele unei recolte în revenire.

- Ucraina este creditată cu doar 22 milioane de tone, însă, cu siguranță, această prognoză se va îmbunătăți.

- Argentina va reveni în zona de 54 milioane de tone volum de producție, în această toamnă sunt prognozate precipitații în această țară ce traversează emisfera sudică.

- Rusia va urca și ea, cu siguranță, la peste 17 milioane de tone, cu un potențial de export de 6-7 milioane de tone.

- SUA, cu cele 388 milioane de tone, are un plus de 39 milioane de tone.

- Brazilia are o scădere de 1 milion de tone, însă timp mai este până la confirmare sau infirmare.

După înșiruirea de cifre, ținând în minte factorul vreme precum și cererea și oferta, să încercăm să schițăm un traseu al prețului porumbului.

- Uniunea Europeană va avea nevoie în continuare de porumb iar Ucraina va fi în continuare în cărți. Prelungirea regulamentului 870/2022 izvorât din acordul de asociere va face ca tranzitul mărfurilor ucrainene să fie înspre Uniune în principal.

- SUA va traversa un iunie răcoros, prognozele indică acest lucru, care este benefic pentru menținerea umidității în sol a culturii de porumb. Iar precipitațiile sunt estimate în perioada următoare în Centura Porumbului American (The Corn Belt).

- Brazilia este un competitor extrem de serios pentru SUA, iar această competiție în vânzare dă câștig de cauză cumpărătorilor.

- Cel mai potent cumpărător este China, care are până în acest moment, un volum de peste 8 milioane de tone achiziționate. Drumul până la 28 milioane de tone este lung, însă China a anticipat foarte bine prognozele de volum globale anulând multe achiziții din SUA.

Avem așadar în față un scenariu guvernat doar de vreme în acest moment, căci fluxurile de marfă sunt bine definite. China se va axa pe porumbul brazilian, după care va schimba macazul logistic înspre Ucraina. Acesta este un semn extrem de clar că Putin nu va putea avea spațiu de manevră cu coridorul cerealelor. Va sufoca, dar nu-l va putea închide. Însă când va ajunge la porumb, Ucraina va avea și opțiunea China, în afară de Uniunea Europeană, care va încerca să capteze marfa ieftină înspre aprovizionarea proprie.

SUA va trebui să găsească formula de export și consum propriu. Iar în rețetar nu vedem decât o singură opțiune, adică un preț competitiv.

Vremea va fi arbitrul prețului la porumb în următoarea perioadă, însă deocamdată nu a ieșit pe teren. Afară plouă și culturile se dezvoltă, iunie va fi răcoros, deci Vremea nu dorește implicare pentru moment. Șanse de călduri infernale în jumătatea lui iulie și apoi în august există, dar nu ne aflăm încă într-o zonă apropiată astfel încât să putem genera concluzii.

STATUS LOCAL

Indicațiile se mențin pe aceeași formulă de calcul pentru marfa livrată în paritatea CPT Constanța, și anume AUG23 minus 40-45 EUR/tonă. Indicațiile procesatorilor rămân la nivelul de AUG23 minus 50-55 EUR/tonă, DAP unități de procesare.

CAUZE ȘI EFECTE

Perspectivele de recoltă în bazinul Mării Negre și cele europene presează încontinuu pe prețul rapiței. Astfel, s-a creat deja premisa de indicație AUG23 ce se situează la nivel de 400 EUR și sub acest prag.

Nimic nu mai poate genera vreo schimbare pe trendul de preț al rapiței, comprimarea prețului provine în mod exclusiv din raportul de volum asociat cu factorii de cerere și ofertă la nivel global, precum și de partenerii rapiței de complex Vegoil și corelarea firească cu petrolul.

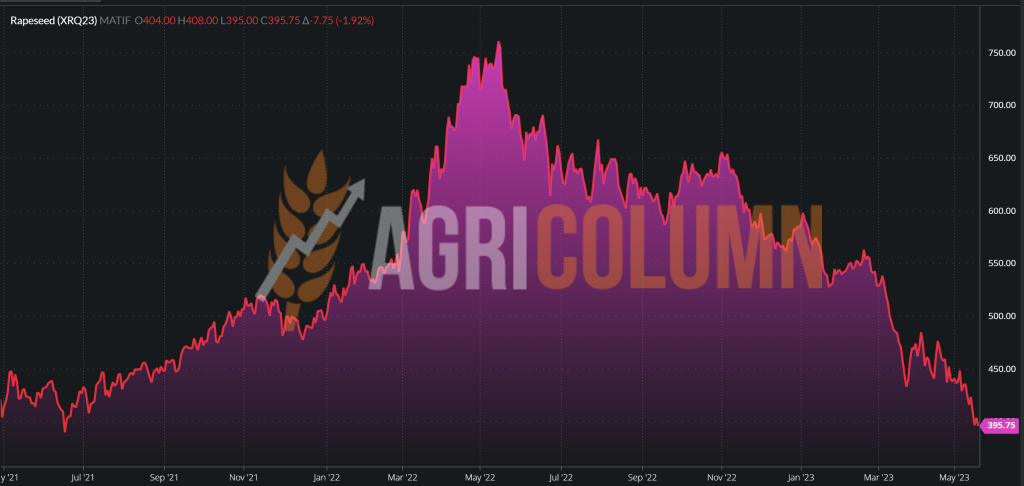

EURONEXT RAPIȚĂ – XRQ23 AUG23 – 416 EUR (-32 EUR vs. săptămâna precedentă)

GRAFIC TREND RAPIȚĂ EURONEXT – XRQ23 AUG23

STATUS REGIONAL

UNIUNEA EUROPEANĂ rămâne în aceeași prognoză de volum de 20,5 milioane de tone, la care trebuie să adăugăm impactul stocurilor nevândute.

RUSIA rămâne la nivelul de prognoză de 3,8 milioane de tone.

UCRAINA va genera un volum de 3,3-3,4 milioane de tone, însă lucrurile s-ar putea schimba în sens pozitiv, către cifra de 3,5 milioane de tone.

STATUS GLOBAL

CANADA rămâne deocamdată la nivel de 20,3 mil. tone prognoză.

AUSTRALIA. Identic, este în prognoză, 5,7 mil. tone.

ICE CANOLA RSX23 NOV23 – 676 CAD (-26 CAD vs. săptămâna precedentă)

GRAFIC TREND ICE CANOLA – RSX23 NOV23

CAUZE ȘI EFECTE – THE STORY

Din raportul precedent

„Rapița ajunge la un capăt de drum. Luna MAI se repetă ca și în sezonul precedent. Avem aici o serie de factori pe care i-am enumerat în mod repetitiv, iar în acest moment, ei s-au poziționat pe aceeași linie. Reluăm enumerarea lor și vom descrie parcursul în continuare:

- Producția record din Uniunea Europeană, peste 20.5 milioane de tone;

- Producția de rapiță a Ucrainei;

- Recordul de export în Uniunea Europeană a Ucrainei;

- Recordul de export în Uniunea Europeană a Australiei,

- Record de producție în Canada;

- Record de producție și în SUA;

- Cotația uleiului de palmier, care scade din creșterea producției în Indonezia;

- Cotația petrolului, care scade sub 74 USD/baril, după ce a urcat extrem de mult, la nivel”

Pe baza celor de mai sus aducem noi argumente:

- Contractele futures de rapiță din august pe Euronext au scăzut.

- La bursa din Winnipeg, contractele futures pe canola din iulie au crescut ușor la începutul săptămânii pe fondul întârzierilor în plantarea de canola, dar apoi au scăzut din nou.

- În Ucraina, prețurile forward la rapiță rămân la un nivel scăzut de 320-330 USD/tonă.

- La Bursa de Valori Rotterdam, prețurile uleiului de rapiță continuă să scadă din cauza cererii reduse din partea industriei biocombustibililor.

La toate cele de mai sus vedem și o implicare a factorului politic de mediu:

- Conform normelor revizuite pentru sectorul transporturilor, țările UE trebuie să oblige companiile de combustibili să reducă emisiile de gaze cu efect de seră ale combustibililor uzați cu cel puțin 14,5% până în 2030. Alternativ, pot opta pentru un obiectiv de 29% energie regenerabilă pentru toată energia utilizată în sectorul transporturilor.

- Pentru Germania, ținta de 14,5% ar putea fi atinsă chiar în 2028, conform unui scenariu dezvoltat de asociația germană de biocombustibili VDB. Aceasta se bazează pe lansarea planificată în prezent a combustibililor alternativi, cum ar fi biocarburanții și combustibilii sintetici, precum și mobilitatea electrică.

Avem deci ingredientele toate combinate, plus cel de mediu și politic de mai sus:

- Scăderea prețului la uleiul de palmier CPO.

- Scăderea cotațiilor soia.

- Scăderea cotațiilor uleiului de floarea-soarelui.

- Scăderea cotațiilor uleiului de soia.

- Scăderea indicatiilor petrolului.

STATUS LOCAL

Portul Constanța cotează semințele de floarea-soarelui recoltă veche la nivelul de 400 USD/tonă. Procesatorii locali indică 400 USD/tonă.

Nivelul de cotare al recoltei noi este statuat la valoarea de 380 USD/tonă în paritatea CPT Constanța, ceea ce conduce la un nivel de 370 USD/tonă pentru marfa livrată la unitățile de procesare.

CAUZE ȘI EFECTE

Prognozele de volum din emisfera nordică și implicit din nucleul de producție Nordic al semințelor de floarea-soarelui sunt extrem de pozitive. Semnalele sunt clare și argumentația pe care o repetăm sub forma de sfat este identică cu cea de săptămâna precedentă.

Recomandăm vânzarea forward a minim 1 tonă de semințe de floarea-soarelui la hectar, pentru că în eventualitatea în care se ridică restricția de import a mărfurilor ucrainene în cele 5 țări din proximitate, am putea vedea o degradare ulterioară a prețului.

STATUS REGIONAL

UCRAINA a atins un nivel de însămânțare de peste 4 milioane de hectare, cu 0,65 milioane de tone în plus față de aceeași perioadă a sezonului precedent.

RUSIA nu are nicio schimbare, se află și ea în momentul însămânțărilor. Prognoza de volum o menținem la 16,5 milioane de tone, deși am putea să o vedem la 17,5 mil.

UNIUNEA EUROPEANĂ însămânțează, la rândul ei, și prognozele de volum se vor ridica la niveluri care vor atinge 11,5 milioane de tone. Spre comparație, în sezonul precedent, Uniunea a generat 9,3 milioane de tone, dar să nu uităm seceta. Însă în sezonul 2020/21, Uniunea Europeană a generat 10,3 milioane de tone, pe fondul unui an echilibrat din punct de vedere al vremii și al producțiilor.

STATUS GLOBAL

În afara sezonului.

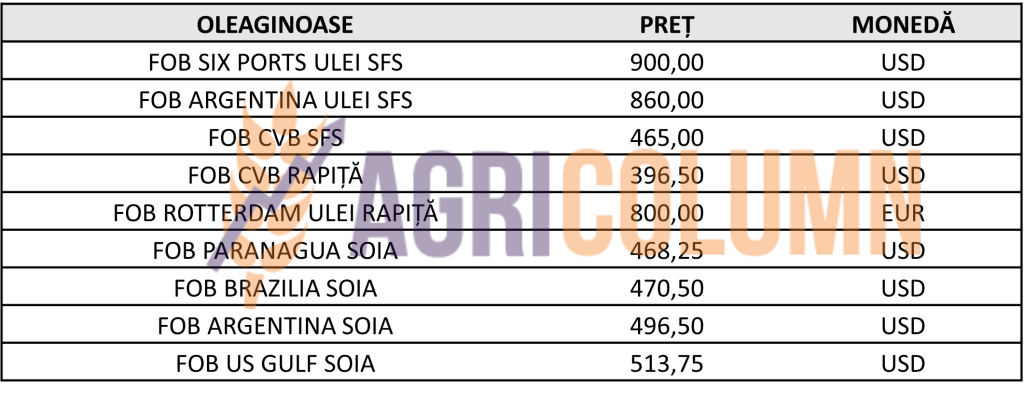

INDICAȚII PREȚ OLEAGINOASE ȘI ULEI DIVERSE ORIGINI

CAUZE ȘI EFECTE – THE STORY

Recolta de semințe de floarea-soarelui are un potențial de 54,5 milioane de tone prognozate în acest moment. La care trebuie să adăugăm stocurile nevândute de către fermieri din recolta 2022.

Acest lucru nu va face viața ușoară prețului semințelor de floarea-soarelui. Trendul va fi descendent. Cu un coridor al cerealelor prelungit și cu o posibilă intrare în peisaj a Mykolaiev (sunt tentative, nimic sigur sau formal), am putea vedea o competiție foarte strânsă între Ucraina și Rusia. Fiecare va dori să vândă ulei de floarea-soarelui în destinații tradiționale din Asia.

Însă stocurile din India și China de uleiuri vegetale (ulei de palmier și soia) sunt ridicate, fapt care nu favorizează niciun potențial de preț sau volum în viitorul apropiat. Țările ce produc ulei de palmier, Indonezia și Malaezia, au un potențial de producție foarte bun în luna mai și astfel, pun și mai multă presiune pe prețul uleiului de floarea-soarelui.

Uniunea Europeană va genera cu minim 2 milioane de tone producție mai ridicată în 2023 și prognozele de vreme sunt foarte bune în acest moment, deci nici vremea nu poate fi un factor de luat în seamă în perioada următoare. Cu alte cuvinte, nu există niciun argument viabil astăzi pentru o eventuală creștere a nivelului de preț al semințelor de floarea-soarelui.

STATUS LOCAL

În România, indicațiile de preț pentru soia sunt la nivelul de 480 USD/tonă, DAP unități de procesare pentru soia non-GMO.

STATUS REGIONAL

UNIUNEA EUROPEANĂ. Importurile totale de soia boabe în acest sezon de comerț au ajuns la 11.000.000 tone, iar șrotul de soia a atins nivelul de 13,7 milioane de tone.

STATUS GLOBAL

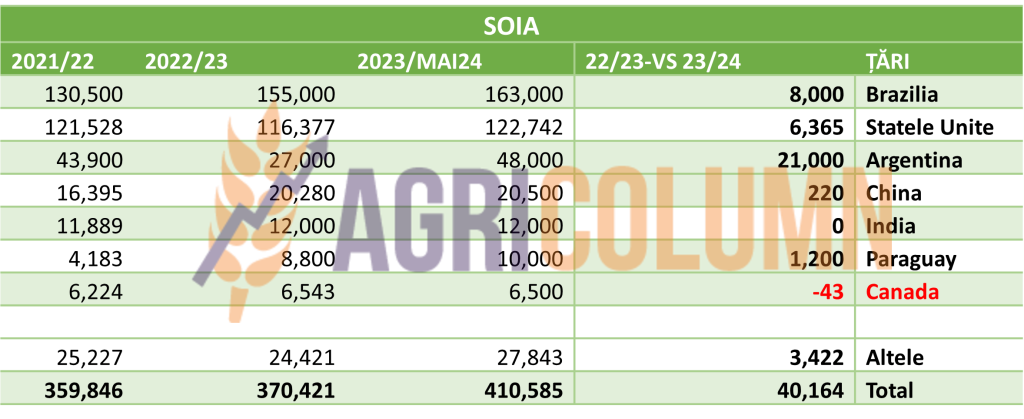

ARGENTINA. WASDE păstrează Argentina la nivelul de 27 mil. tone producție, în ciuda estimărilor BAGE de 21,5 mil. tone.

BRAZILIA este menținută la nivelul de 155 mil. tone prognoza de producție.

SUA are o prognoză de volum de 122,7 mil. tone. Dacă comparăm cu sezonul precedent, avem o creștere de 6,5 mil. tone.

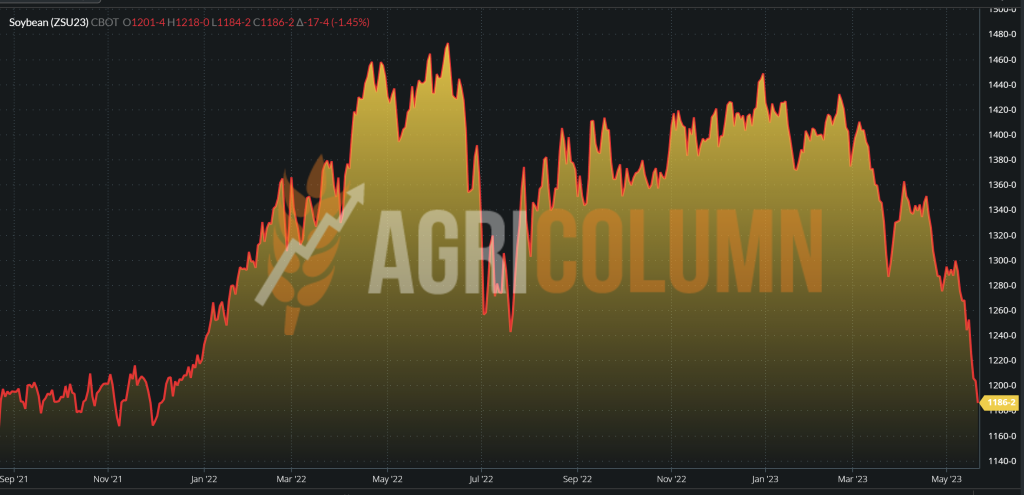

CBOT SOIA ZSU23 SEP23 – 1.186 c/bu (-58 c/bu = 21 USD/tonă vs. săptămâna trecută)

TREND GRAFIC SOIA – ZSU23 SEP23

CAUZE ȘI EFECTE – THE STORY

USDA ne indică în cifre potențialul de producție al sezonului 2023-2024, iar el arată fabulos.

Cu o producție globală în creștere cu peste 40 de milioane de tone, raportată la un indice mediu de 365 milioane de tone, avem un procentaj pozitiv de 11%, ceea ce este, într-adevăr, un parametru.

SUA vor genera 123 milioane de tone, Brazilia 163 milioane de tone (+8 milioane față de sezonul actual, care și el este senzațional cu 155 milioane de tone), Argentina va reveni cu un plus de 21 milioane de tone, ea fiind drastic afectată de secetă, iar China a generat achiziții de peste 30 milioane de tone până în acest moment.

Numai China cumpără anual 25% din producția mondială de soia boabe, Uniunea Europeană fiind creditată doar cu maxim 11 milioane de tone până în acest moment. Valoarea importurilor unionale nu depășește cifra de 12-13 milioane de tone.

În aceste condiții, doar factorul Vreme mai poate genera potențiale spike-uri de preț ale boabelor de soia, altfel ea va avea trend de scădere, precum am și estimat în rapoartele precedente prin indicarea inversului de recoltă.

20-28 mai 2023

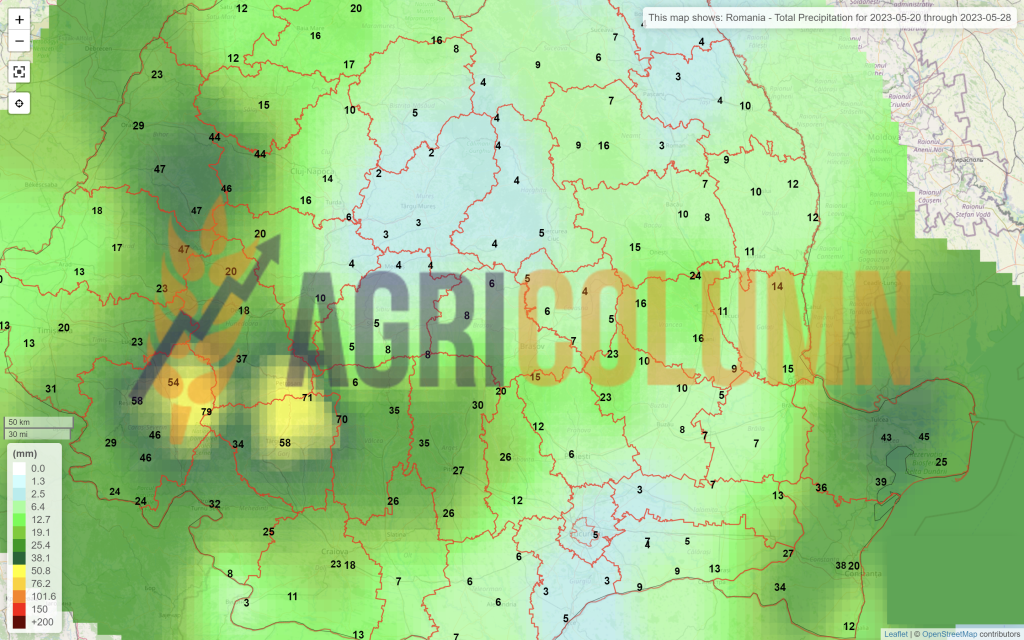

România

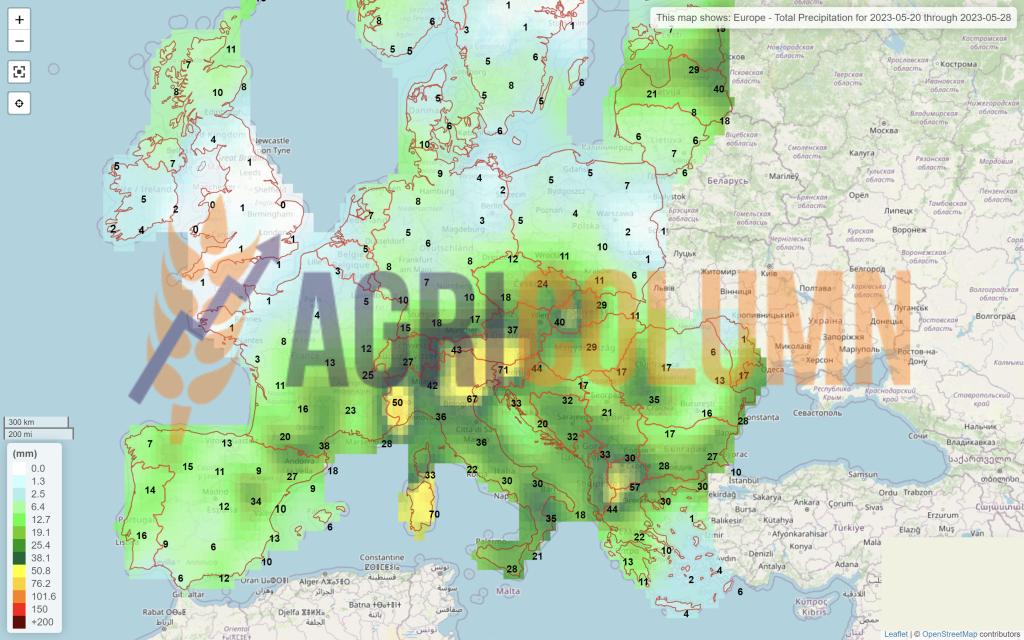

Europa

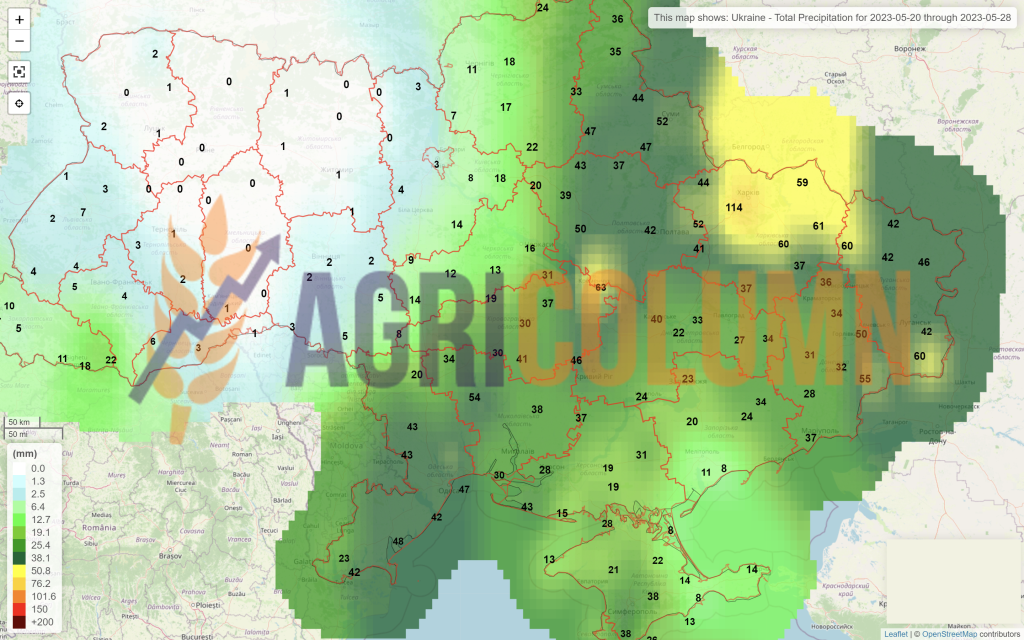

Ucraina

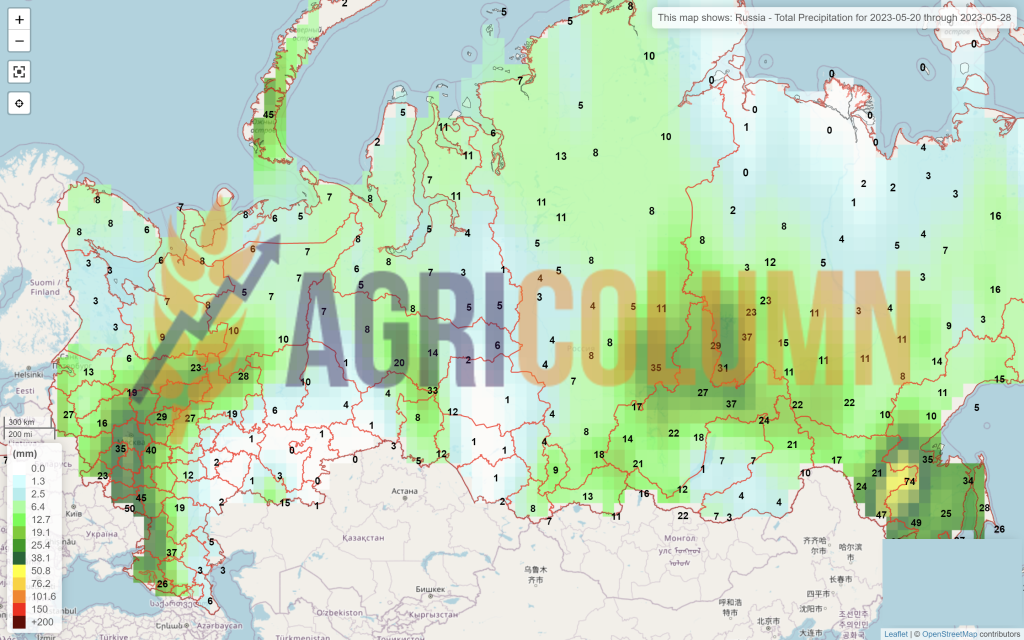

Rusia

Canada

SUA

Brazilia

Argentina

China

Australia