Raportul de piață din această săptămână conține informații despre:

FAO APRILIE 2023

FAO CEREALE

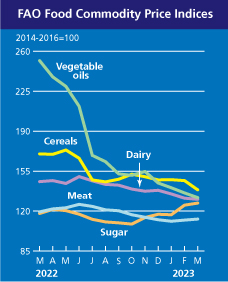

Indicele FAO al prețurilor la cereale a avut o medie de 138,6 puncte în martie, în scădere cu 8,2 puncte (5,6%) față de februarie și cu 31,6 puncte (18,6%) sub nivelul de acum un an. Scăderea din această lună reflectă o scădere a prețurilor internaționale la toate cerealele majore. Prețurile internaționale ale grâului au scăzut cel mai mult, cu 7,1 %, ca urmare a ofertelor globale ample și a concurenței puternice între exportatori. Prelungirea Inițiativei privind cerealele din Marea Neagră, care permite Ucrainei să continue să exporte din porturile sale de la Marea Neagră, a contribuit, de asemenea, la această scădere. Estimările mai mari pentru producția Australiei, împreună cu îmbunătățirea condițiilor de recoltă din Uniunea Europeană în această lună, au sporit și mai mult perspectivele de aprovizionare la nivel mondial. Concurența puternică din partea Federației Ruse, unde ofertele ridicate continuă să susțină prețuri competitive, a susținut, de asemenea, presiunea descendentă asupra piețelor. Prețurile mondiale ale porumbului au scăzut, de asemenea, cu 4,6% în martie, sub presiunea disponibilităților sezoniere rezultate din recoltele din America de Sud, a așteptărilor privind o producție record în Brazilia și a prelungirii Inițiativei pentru cereale la Marea Neagră. Dintre alte cereale secundare, prețurile mondiale ale orzului și sorgului au scăzut cu 6,7% și, respectiv, 5,7%, influențate de efectele de propagare a scăderii piețelor internaționale de porumb și grâu.

FAO ULEIURI VEGETALE

Indicele FAO al prețurilor la uleiurile vegetale a avut o medie de 131,8 puncte în martie, în scădere cu 4,1 puncte (3,0%) față de februarie și cu 47,7% sub nivelul din urmă cu un an. Scăderea indicelui a fost rezultatul net al scăderii cotațiilor mai mici ale uleiurilor de soia, rapiță și floarea-soarelui, care au compensat mai mult decât creșterea prețurilor mondiale ale uleiului de palmier. După ce au scăzut timp de trei luni consecutive, prețurile internaționale la uleiul de palmier și-au revenit în martie. Pe lângă nivelurile mai scăzute ale producției din Asia de Sud-Est din cauza vremii nefavorabile și a inundațiilor din unele regiuni de cultură, prețurile uleiului de palmier au primit un sprijin suplimentar pe fondul ofertelor globale exportabile limitate, pe fondul restricțiilor temporare la export impuse de Indonezia. În schimb, prețurile mondiale ale uleiului de soia au continuat să scadă, urmând tendința de scădere a cotațiilor internaționale ale boabelor de soia. Între timp, prețurile uleiului de rapiță și de floarea-soarelui au continuat, de asemenea, să scadă, susținute de ofertele mondiale abundente și, respectiv, de cererea globală redusă de importuri.

FAO ALIMENTE

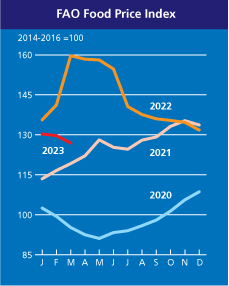

Indicele FAO al prețurilor la alimente (FFPI) a înregistrat o medie de 126,9 puncte în martie 2023, în scădere cu 2,8 puncte (2,1%) față de februarie, marcând astfel a douăsprezecea scădere lunară consecutivă de la atingerea vârfului său în urmă cu un an. În ultimele 12 luni, începând cu martie 2022, indicele a scăzut cu până la 32,8 puncte (20,5 %). Scăderea indicelui din martie a fost condusă de scăderile înregistrate de indicii prețurilor la cereale, ulei vegetal și produse lactate, în timp ce cei la zahăr și carne au crescut.

STATUS LOCAL

Indicațiile Portului Constanța se situează, în funcție de cumpărător, într-o marjă de 233-235 EUR/tonă în paritatea CPT. Discountul pentru calitatea de furaj este de 7-8 EUR/tonă.

Recolta nouă de grâu este valorizată în jurul aceluiași palier de preț, cu o limită superioară setată la 230 EUR/tonă, cu un discount de 6 EUR/tonă pentru grâul furajer, ambele indicații având ca referință paritatea CPT Constanța.

CAUZE ȘI EFECTE

Am intrat în perioada Sărbătorilor de Paște, iar ceea ce notăm în piață este acea relaxare despre care discutam. Cotațiile scad, iar fermierii sunt preocupați în aceste zile de însămânțarea culturilor de primăvară.

Notăm un protest al fermierilor români ce a avut loc în data de 7 aprilie 2023. Acesta s-a desfășurat la nivel național și a marcat revolta acestora împotriva fluxurilor de marfă din Ucraina. Revolta fermierilor români se îndreaptă în mod special asupra importurilor de mărfuri ucrainene care au distorsionat piața și au generat o lipsă de atenție din partea procesatorilor locali. Sintetizând cifre, putem enunța că 3,5 milioane de tone de mărfuri discountate din Ucraina au luat locul a 3,5 milioane de tone de mărfuri românești în piața locală. Pe lângă acest aspect, creșterea costului logistic a impactat, la rândul său, competitivitatea fluxurilor de marfă produse în România. Un cost ridicat cu 65-70% a generat o pierdere și mai mare în veniturile fermelor, care, pe lângă costurile de depozitare și păstrare a identității produselor, au mai încasat și șocul logistic.

Soluțiile sunt extrem de simple, și anume:

- interzicerea importurilor de mărfuri ucrainene pe teritoriul României și

- permiterea tranzitului de mărfuri doar cu segregarea lor față de mărfurile românești, adică o pondere procentuală în accesul către portul Constanța.

Care, la rândul său, ar putea opera ambele fluxuri, însă accesul către terminale este extrem de anevoios, din cauza lipsei unui sistem informatic și de control al unităților de transport, care se aglomerează și întrepatrund în tentativa de a accesa terminalele de destinație.

Polonia a anunțat deja că își ia riscul de a interzice importul de mărfuri ucrainene și va permite doar tranzitul lor către porturile ce facilitează exportul. Acolo au avut loc și niște mișcări politice și menționăm că ministrul agriculturii a demisionat tocmai din aceste motive de tensiune în ceea ce privește accesul mărfurilor ucrainene. Însă, din informațiile noastre, ministrul a fost retras din cauza unor mutări pe scena politică; el va avea portofoliul de vice-premier.

Revenind în piața locală, prețurile recoltei vechi nu sunt un parametru fericit astăzi, însă aceste stocuri trebuie să-și găsească drumul. În curând, vom traversa către luna mai și ele nu fac altceva decât să genereze blocaje în spațiul de depozitare local, precum și un volum mai mare care trebuie vândut. Însă, ca o opinie neutră pe care o împărtășim aici, credem că este deja târziu. Inversul de recoltă este de 3-5 EURO/tonă și acesta va mai fi valabil maxim 2 săptămâni de acum înainte.

STATUS REGIONAL

RUSIA indică prin IKAR un volum mult mai mare de recoltă, și anume 86,5 milioane de tone. Alți analiști locali indică, la rândul lor, upgrade de volum, însă doar de la 81 la 82,5 milioane de tone. Dacă asociem și stocurile din fermele rusești și cele din firmele intermediare de comerț rusești, adică circa 17,5 milioane de tone, vom avea cu siguranță un volum de marfă care se va grupa în jurul valorii de 92-94 milioane de tone. Acest volum de 17,5 milioane de tone este mai ridicat la această perioadă din an cu 85% față de media ultimilor 5 ani, ceea ce reprezintă un mare handicap pentru Rusia prin faptul că volumul va penaliza prețul de vânzare.

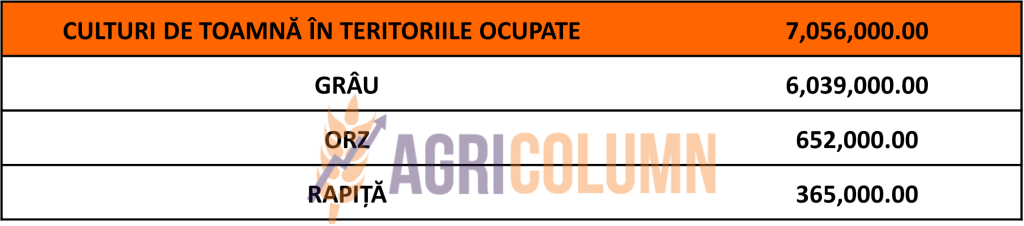

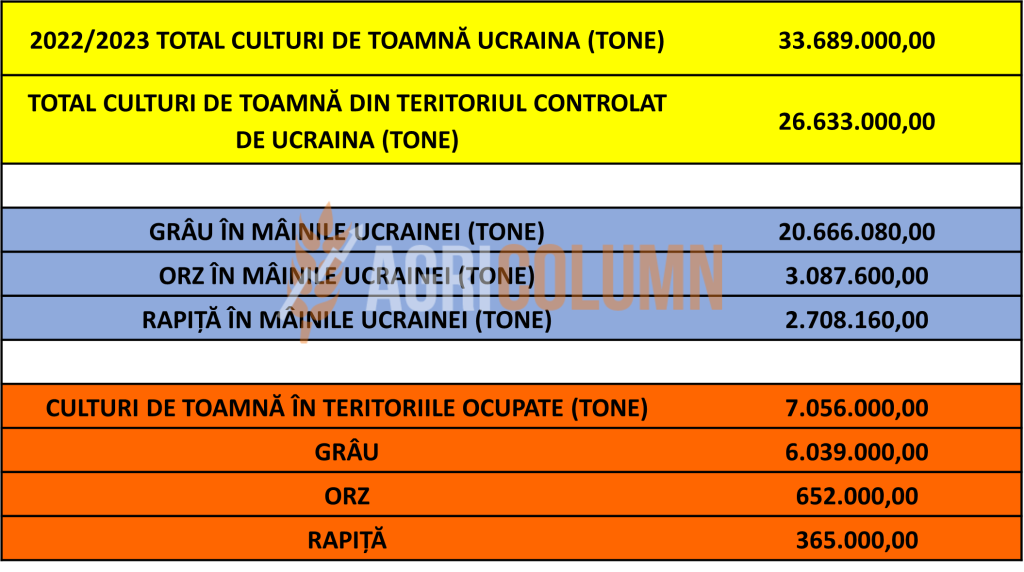

UCRAINA indică, în asociere cu teritoriile controlate de Rusia, un volum foarte apropiat de zilele de dinaintea invaziei. Astfel, agregând producțiile din teritoriile controlate de Ucraina cu cele din teritoriile controlate de Rusia, observăm un total de 25,5 milioane de tone, față de o medie multianuală de 27 milioane de tone. Identifică, așadar, un minus de 1,5 milioane de tone la nivel național. Este un minus agregat, căci, cu siguranță, diferența de la 20,7 milioane de tone la 25,5 va intra în conturile rusești, adică vorbim de un surplus de circa 6 milioane de tone pentru Rusia.

UNIUNEA EUROPEANĂ rămâne în același context pozitiv în ceea ce privește indexul vegetativ al noii recolte. Precipitațiile brăzdează Uniunea Europeană, mai puțin zona Spaniei, iar acest lucru întărește speranțele unor recolte pozitive în zona Uniunii.

În ceea ce privește exportul UE, acesta a ajuns la nivelul total de 24,24 milioane de tone, cu un volum importat de 8,47 milioane de tone. Variația exportului față de anul precedent în aceeași perioadă (YOY) este pozitivă, de 6%. Însă și importul are o pondere extrem de mare la nivel Uniunii, cu 152% mai ridicat față de anul trecut în aceeași perioadă (YOY). Dintre originile de import, firește, Ucraina are cea mai mare pondere, cu 4,45 milioane de tone din totalul importului UE.

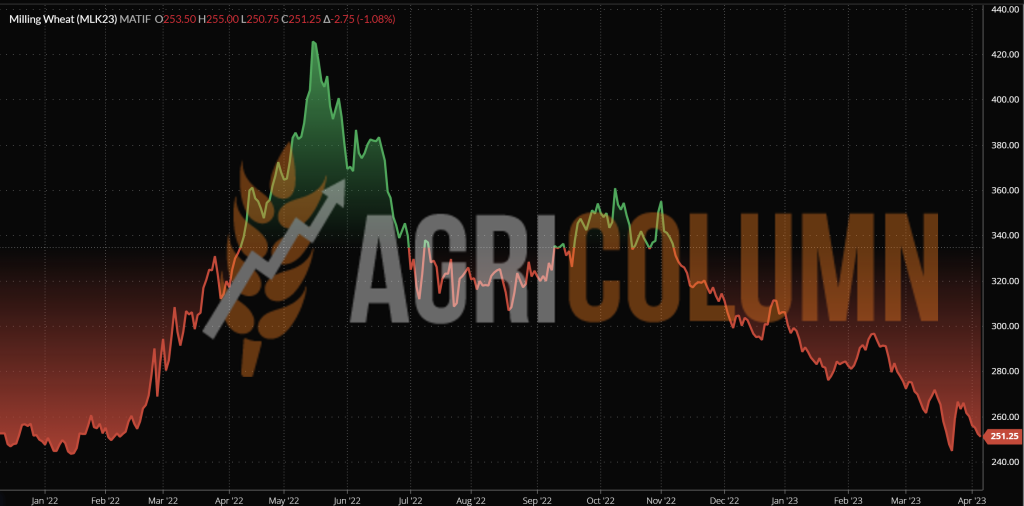

EURONEXT – MLK2323 MAY23 – 251,25 EUR (-9 EUR față de săptămâna precedentă)

GRAFIC TREND GRÂU EURONEXT – MLK2323 MAY23

STATUS GLOBAL

SUA. Potențialul culturii de grâu american este în continuare mixt. Zonele cu deficit de apă în sudul câmpiilor centrale și furtunile de zăpadă din zona Dakotelor de Nord și Sud, precum și din zona Montana, afectează culturile. Astfel, vizualizăm un grad de 28% bun spre excelent al recoltei americane de grâu. Însă, în final, apa sub orice formă este bună pentru culturi și chiar dacă însămânțarea grâului de primăvară întârzie, credem că recuperarea se va produce la un moment dat.

CBOT GRÂU – ZWK23 MAY23 – 675 c/bu (-17 c/bu = -6,24 USD față de săptămâna trecută)

GRAFIC TREND GRÂU CBOT – ZWK23 MAY23

LICITAȚII ȘI TRANZACȚII

GASC EGIPT a achiziționat un volum de 600.000 de tone de grâu rusesc cu livrare pe perioada lunii mai 2023. Circa 480.000 de tone au fost achiziționate de la Grain Flower ex GTCS, iar diferența de 120.000 de tone va fi livrată de Aston. Prețul de închidere a licitației cu termen de plată CAD (cash against documents sau at sight) a fost de 293 USD/tonă C&F.

Iar aici avem câteva remarci.

În primul rând, prețul FOB este de 275 USD/tonă, în linie cu enunțul Rusiei că nu va vinde sub acest prag. Total de acord, însă la line-up a fost marfă ucraineană, românească și rusească. Loturile postate de Ucraina nu aveau nicio șansă de câștig, din cauza costurilor de transport ridicate (circa 52 USD/tonă). Loturile românești erau bine poziționate, cu un cost de transport de 16 USD/tonă. Indicația de transport rusească era poziționată la 27 USD/tonă.

Însă Rusia a negociat cu NNC (National Naval Company Egipt, firma care efectuează transportul) un cost mai redus pe marfă, astfel încât a rezultat un preț mai scăzut decât al mărfurilor din originea România. Cum s-a putut întâmpla acest lucru, ca transportul să devină brusc din 27 USD/tonă doar 18 USD/tonă? Simplu, statul rus a dat o subvenție mascată la transport. Pur și simplu va alimenta navele egiptene fără să ceară bani pentru acest lucru, atunci când ele vor veni la încărcare. Dacă este corect sau nu, vă lăsăm pe dvs. să decideți, însă acest lucru nu mai arată ca o licitație, ci ca un concert ruso-egiptean în care părțile nu joacă după aceleași reguli cu piața.

Deci, rezultatul final este de 600.000 tone C&F Egipt la pseudo 293 USD/tonă. Iar Rusia a vândut, de fapt, grâul la nivelul de 266 EUR/tonă FOB.

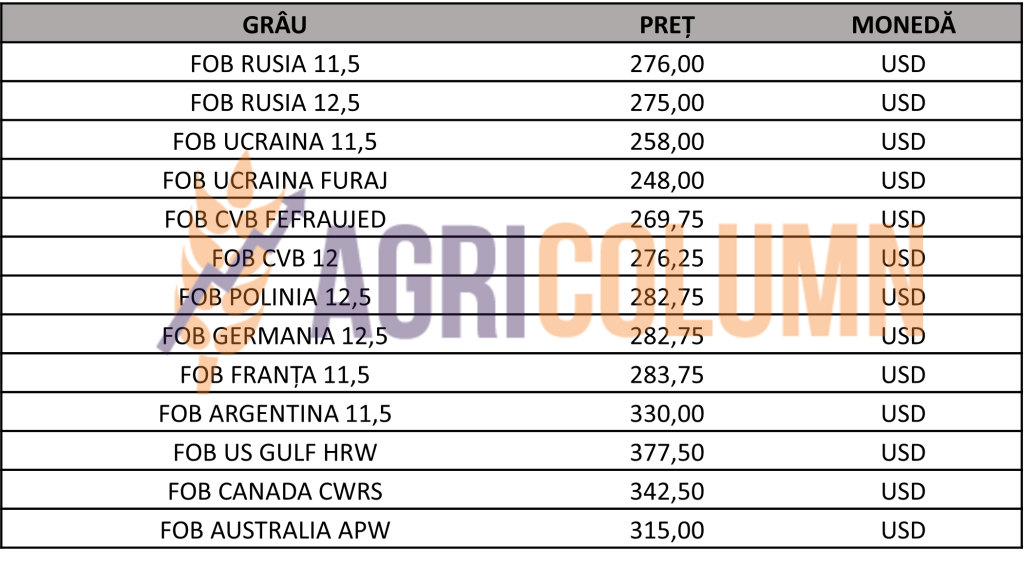

INDICAȚII PREȚURI GRÂU DIVERSE ORIGINI

CAUZE ȘI EFECTE – THE STORY

Alte companii părăsesc Rusia și notăm Dreyfus ce părăsește teatrul de operațiuni rusesc. Se conturează din ce în ce mai puternic naționalizarea exportului în Rusia. De fapt, prea mari dubii nu mai sunt. Și controlând operațiunile interne și terminalele, Rusia va conglomeră toată marja operațională internă. Fermierii ruși nu vor mai avea opțiuni și vor sta doar la subiectivismul generat de aparatul central de stat, ce nu va ezita să exploateze munca și profitul generat de fermieri.

Ne apropiem de momentul 16 aprilie 2023 când vor începe lichidările și roll-over pe burse. Atunci vom vedea cum nivelurile se vor precipita și, dacă în piața europeană inversul de recoltă este inexistent, în piața americană el este pozitiv în favoarea noii recolte.

Totodată, vedem deja la orizont limita de timp impusă de Rusia coridorului. Și intervalul de timp scade văzând cu ochii. Amenințările lui Lavrov curg, dar cine mai pune vreo bază pe acest om care nu face altceva decât să deverseze minciuni și narative false. Rusia se mișcă ca melcul în inspecțiile asupra navelor ce vin din Odessa și mai mult blochează chiar intrarea navelor dinspre Bosfor înspre Odessa.

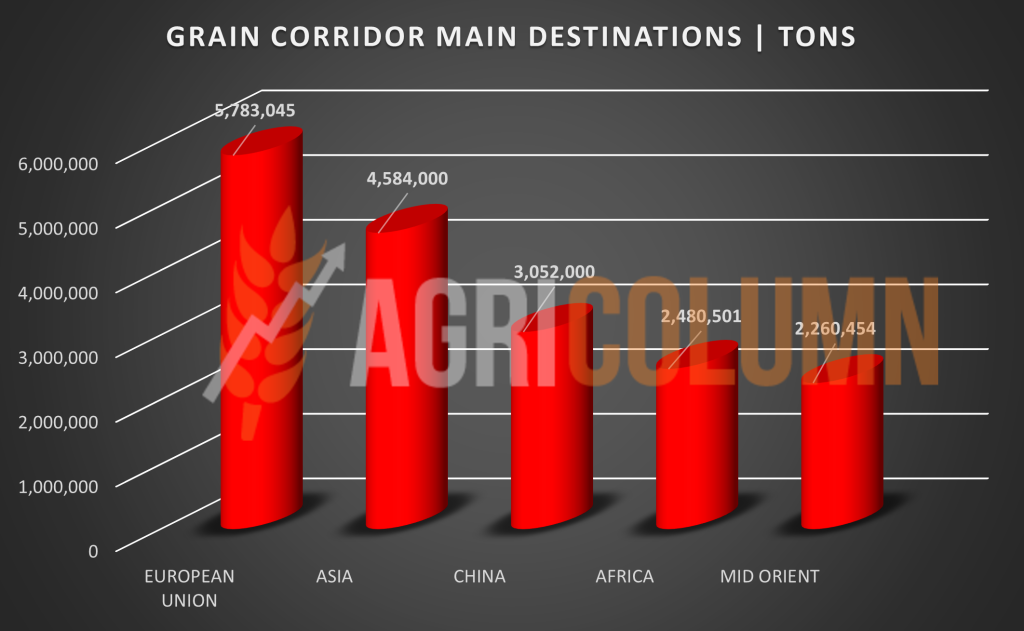

Însă trebuie menționat că o mare parte din aceste mărfuri au destinație Uniunea Europeană. Cu alte cuvinte, ce iese din Odessa-Pivnîi-Chornomorsk ajunge în Uniunea Europeană. Și vom insera un grafic ce vorbește de la sine despre destinațiile mărfurilor ieșite din coridor.

Ce se va întâmpla? Deja mărfurile ucrainene au alte trasee, România fiind unul dintre ele. Și vom vedea transferul ucrainean la valori mult mai mari prin România. În primul rând, pe aici este mult mai ieftin și mult mai sigur față de coridorul cerealelor, însă după cum am văzut mai sus, impactul este unul nefericit asupra teritoriului pe care aceste mărfuri îl traversează. Iar Comisia Europeană a prelungit cu încă un an suspendarea tarifelor, precum și a necesității prezentării certificatului sanitar-veterinar și a inspecției propriu-zise în frontiere.

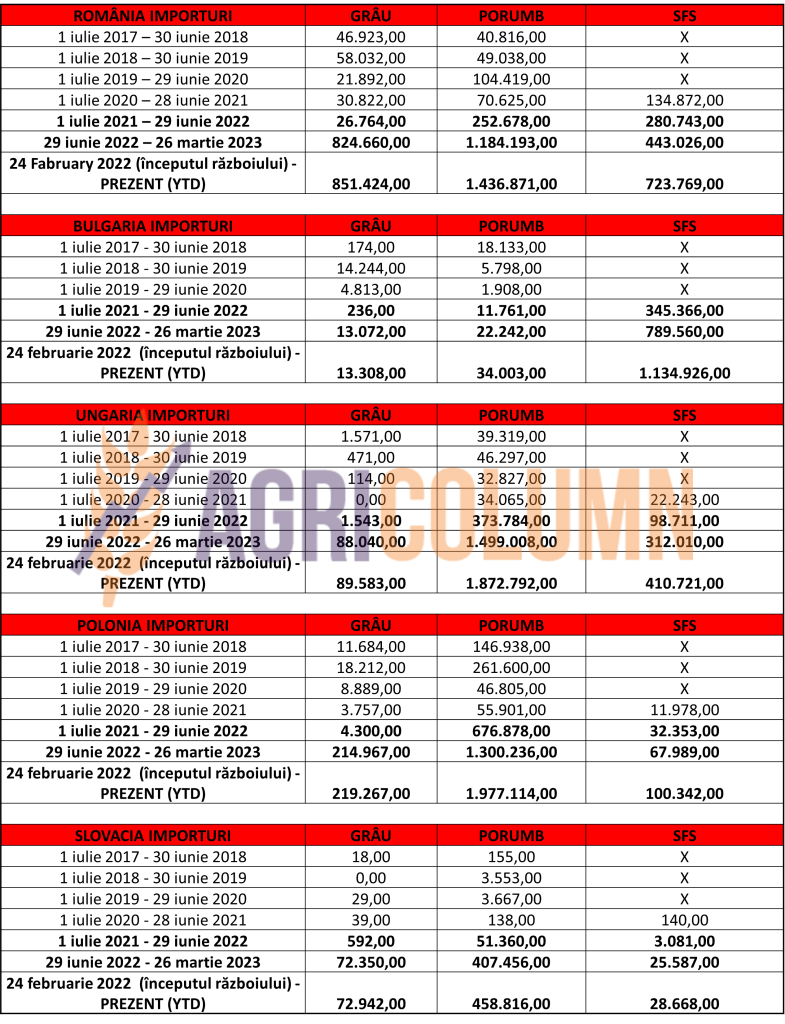

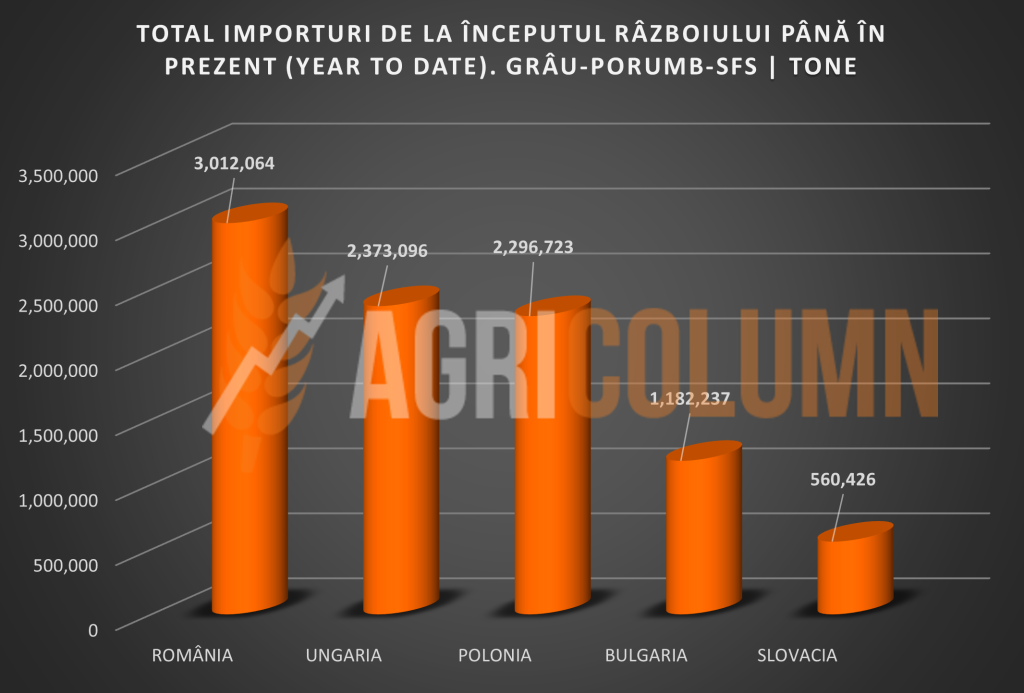

Ca să vizualizăm pe de-a întregul efectul acestor transferuri ucrainene, am pregătit un fișier cu importurile din cele 5 țări afectate de tranzit, și anume România, Ungaria, Polonia, Bulgaria și Slovacia. Este un fișier care conține nivelul de import în ultimele 6 sezoane ale fiecărei țări enumerate mai sus, în ceea ce privește grâul, porumbul și semințele de floarea soarelui. Este un fișier mai greu de parcurs, însă creează o imagine a impactului suferit de aceste țări.

CONCLUZII

- Volumul de grâu va fi, cu siguranță, un factor bearish în piață;

- Compensarea va sosi din cauza Rusiei, care va face tot ceea ce va putea să nu vândă ieftin;

- În perioada următoare nu se văd factori de creștere a pieței și putem să întindem această perioadă până în zona lui 16-17 aprilie 2023:

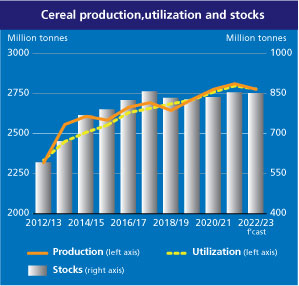

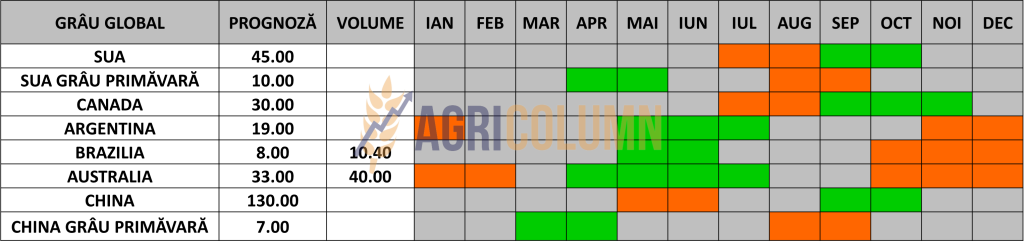

- FAO ridică prognoza de producție globală la 786 mil. tone în 2023, ceea ce o poziționează a doua ca dimensiune.

STATUS LOCAL

Indicațiile de preț ale orzului furajer sunt în jurul valorii de 195-200 EUR/tonă în paritatea CPT Constanța. Acestea au referință recolta nouă, căci cea veche nu mai are cerere.

STATUS REGIONAL

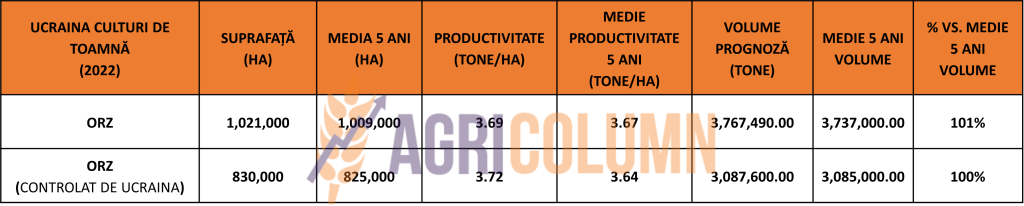

UCRAINA va genera volume cumulate (incluzând teritoriile ocupate de Rusia) de 3,77 mil. tone, cu 1% mai mult decât media pe 5 ani.

UNIUNEA EUROPEANĂ crește nivelul de prognoză al recoltei viitoare de orz până la nivelul de 54 milioane de tone. Dacă luăm în considerare și țările care nu sunt în acest ansamblu, adică Marea Britanie, Serbia, Bosnia și Moldova, vom mai putea adăuga un volum de 7,9 milioane de tone, inferior celui din sezonul precedent cu 0,4 milioane de tone.

MIT IORDANIA a achiziționat un volum de 60.000 de tone de orz de la Viterra cu perioada de livrare 1-15.09.2023 la prețul de 265,50 USD/tonă în paritatea CFR Aqaba. Prețul este mai mic cu 2 USD/tonă față de licitația precedentă și dacă agregăm costurile de depozitare și finanțare de la recoltare și până la livrare avem un nivel mult mai redus față de licitația precedentă încheiată la 267,50 USD/tonă.

INDICAȚII PREȚURI ORZ DIVERSE ORIGINI

STATUS GLOBAL

Fără schimbări de esență.

STATUS LOCAL

Porumbul rămâne ancorat la nivelul de 230 EUR/tonă pentru marfa livrată în paritatea CPT Constanța.

Recolta nouă de porumb este valorizată la 210 EUR/tonă, o scădere de 5 EUR/tonă față de zilele precedente.

CAUZE ȘI EFECTE

Recolta veche de porumb rămâne încă la nivelul menționat mai sus, ajutată de contextul regional al bazinului Mării Negre. Vedem însă deplasare către recolta nouă și efectul raportului NASS asupra acesteia. Nu va mai trece foarte mult timp (estimarea noastră este de 40-45 de zile) și vom vedea translația către prețul recoltei noi de porumb, care la nivel Uniunii Europene se vede revenind, chiar dacă nu la nivelul lui 2021. Însă suportul vine din Ucraina, care va oferi susținere în termen de volum viitor.

STATUS REGIONAL

UNIUNEA EUROPEANĂ. O nouă prognoză de recoltă provine dinspre Comisia Europeană, iar ea situează recolta viitoare de porumb a Uniunii Europene la nivelul de 65 milioane de tone, cu 4 milioane mai puțin față de nivelul anului 2021, un reper în termen de volum.

UCRAINA rămâne în acest moment cu un volum de porumb de exportat de circa 5-6 milioane de tone, însă dificultățile continuă în ceea ce privește distribuția acestor mărfuri.

POLONIA interzice importul de mărfuri ucrainene și va permite doar tranzitul lor pe teritoriul său. Este o măsură ce încearcă să repare sistemul local foarte afectat de volumele importate din Ucraina. Credem că este o măsură foarte corectă și așteptăm aplicarea ei și în România pentru a disipa efectele importului de origine ucraineană. Cu toții înțelegem problemele Ucrainei și suntem de aceeași parte a baricadei. Însă sistemele de agribusiness din țările care au frontieră comună trebuie să fie protejate în aceeași măsură.

EURONEXT PORUMB – XBM23 JUN23 – 247,75 EUR (-10 EUR față de săptămâna trecută)

GRAFIC TREND PORUMB EURONEXT – XBM23 JUN23

STATUS GLOBAL

ARGENTINA nu îmbunătățește sub niciun fel premisa de recoltă, palierul de 36 milioane de tone rămâne în continuare stabil.

BRAZILIA crește în prognoza de recoltă. Cu 100% plantată Safrinha și adăugând Safra, Brazilia va genera 130 milioane de tone.

SUA. Ritmul plantării este în acord cu anii precedenți, însă în anumite zone, precipitațiile îngreunează acest proces. Dar nu avem nicio grijă pentru am văzut porumb american plantat și în iunie ce a evoluat foarte bine în anii precedenți. Apa este foarte benefică și acest aspect este mai important decât epoca de semănat.

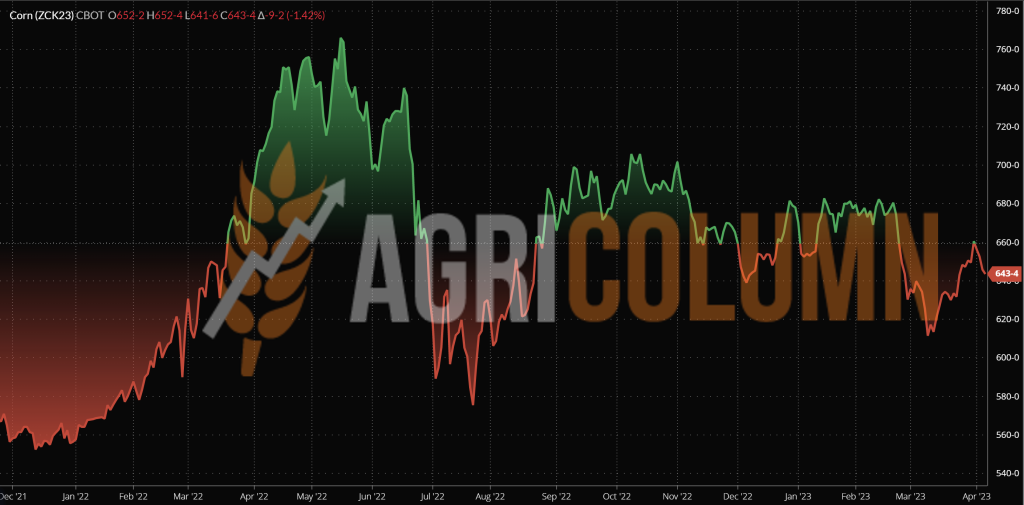

CBOT PORUMB ZCK23 MAY23 – 643 c/bu (-17 c/bu = -6,7 USD/tonă față de săptămâna trecută)

GRAFIC TREND PORUMB CBOT – ZCK23 MAY23

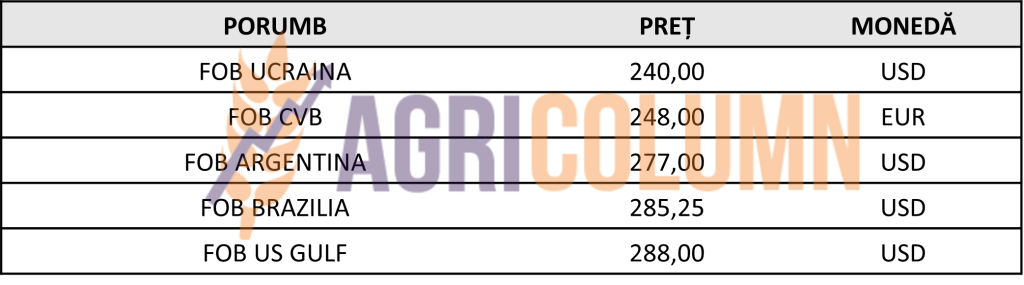

INDICAȚII PREȚ PORUMB DIVERSE ORIGINI

CAUZE ȘI EFECTE – THE STORY

Porumbul a prezentat o alterare a indicațiilor generate de ridicarea prognozei braziliene de volum. În Argentina nu prea mai are ce să se mai întâmple, deci de aici nu mai găsim influențe.

Cum bine am estimat, alterarea prețurilor începe înspre recolta nouă, ceea ce indică o predilecție de volume acoperitoare în balanța globală. Raportul WASDE care va fi eliberat pe 11 aprilie 2023 va confirma acest lucru și va întări scăderea recoltei 2023 de porumb în termen de preț. Un mic puls am putea vedea în prețul recoltei vechi din cauza unui stoc mai redus de marfă în SUA, dar cu toate acestea, nu-l credem posibil, căci NASS a generat deja estimările, iar WASDE doar le va confirma, la rândul său.

La nivel de aprovizionare globală nu sunt indicate probleme, cu excepția Iranului, care nu reușește să achite mărfurile achiziționate din Brazilia și astfel, navele încărcate stau în rada portului Bandar Abbas de foarte multă vreme. Dar aceasta este o problemă de cash-flow internă a Iranului și nicidecum una de volum de aprovizionare.

CONCLUZII

- Recolta veche mai are susținere din dezastrul Argentinian.

- Recolta nouă se distanțează în preț față de recolta veche, scăderea indicațiilor fiind dictată de prognozele din SUA, Brazilia și UE.

- În circa 40-45 zile vom vedea deplasarea prețului și la recolta veche alimentată de indicațiile recoltei noi, mai precis, după expirarea MAY23 CBOT și apropierea de indicația JUN23 Euronext.

- INVERSUL de recoltă european este de -4 EUR.

INVERSUL de recoltă nord-american este de 88 c/bu, MAY23 vs DEC23, adică -34,65 USD.

STATUS LOCAL

Cotațiile rapiței recoltă veche în paritatea CPT Constanța sunt la nivelul MAY23 minus 40-50 EUR/tonă. Ulterior, recolta nouă este valorizată la nivel de AUG23 minus 40-50 EUR/tonă.

CAUZE ȘI EFECTE

Rapița este condiționată de cei doi parametri pe care-i cunoaștem foarte bine: cotațiile energiei fosile și complexul VegOil. Ambii au acționat în consecință și au determinat spike-uri. Indicația MAY23 rămâne un parametru de referință, caci în jurul său se va determina următorul trend, odată cu începerea lichidării din partea fondurilor speculative.

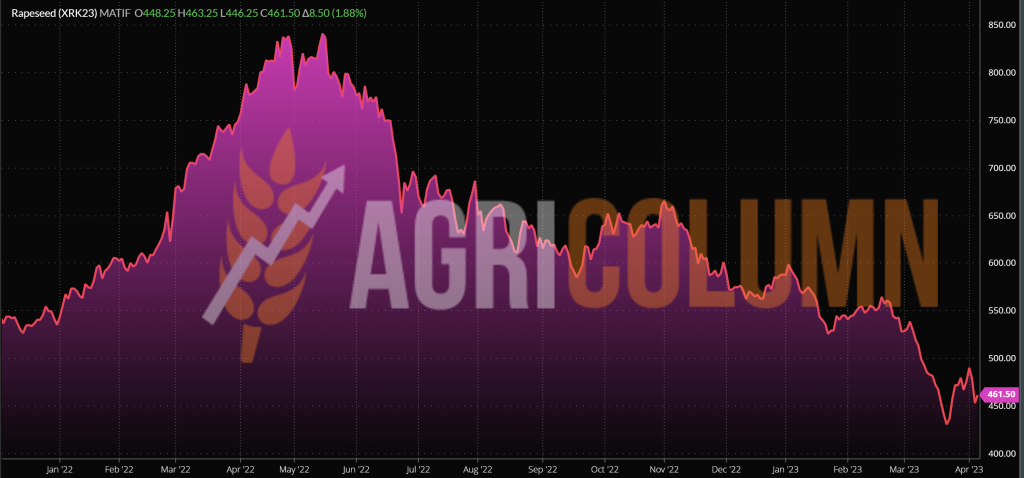

EURONEXT RAPIȚĂ – XRK23 MAY23 – 461,5 EUR (-14,25 EUR față de săptămâna trecută)

GRAFIC TREND RAPIȚĂ EURONEXT – XRK23 MAY23

STATUS REGIONAL

UNIUNEA EUROPEANĂ se mândrește între doi parametri de volum prognozat, și anume între 19,5 și 20,2 milioane de tone. Preferăm să fim rezervați și să menținem 19,5 milioane de tone ca parametru pentru momentul în care ne aflăm din cauza distanței în timp până la momentul recoltării.

Fragilitatea anului precedent a fost acoperită din plin de importurile efectuate, astfel că în acest moment, Uniunea are un volum de import impresionant, am putea spune, de 6,27 milioane de tone provenite în principal de la 2 actori: Ucraina și Australia. Ucraina a introdus în Uniune un volum de 2,93 milioane de tone, în timp ce Australia se află la nivelul de 2,77 milioane de tone.

STATUS GLOBAL

Fără referințe în acest moment, în afara sezonului

ICE CANOLA RSK23 MAY23 – 771,4 CAD (+4,5 CAD față de săptămâna trecută)

GRAFIC TREND ICE CANOLA – RSK23 MAY23

GRAFIC COMPARATIV. CORELAȚIE PETROL-RAPIȚĂ-CANOLA

CAUZE ȘI EFECTE – THE STORY

OPEC+ a jucat după alte reguli și am văzut cu toții cum brusc a tăiat din producție un nivel de 0,9 mil. barili/zi extracție începând cu data de 1 mai 2023. La această cifră am adăugat și precedenta tăiere a Rusiei de 0,5 mil. barili. Cumulat, vorbim de 1,4 mil. barili/zi extracție mai puțin, începând cu 1 mai 2023. Din cifra totală agregată, Arabia Saudită este și ea cotată cu o scădere de 0,5 mil. barili.

Astfel, rapița a câștigat tracțiune și a agregat 3 zile de creștere, după care a intervenit o relaxare evidentă. Complexul VegOil nu a susținut această creștere în vânzările de ulei și am văzut cum prețul uleiului de rapiță în paritatea FOB Rotterdam nu a crescut uniform pe străpungerile următoare.

Logica și fundamentalele spun altceva, și anume că producția de rapiță arată fundamental bine și, mai mult decât atât, din cauza încetinirii ritmului de creștere al economiei globale, prețul diesel-ului scade.

Pentru a sintetiza foarte mult, putem trage următoarele concluzii la rapiță:

- Indicele vegetativ este foarte bun în Uniunea Europeană și Ucraina în acest moment

- Cotațiile FOB Rotterdam la ulei de rapiță sunt la nivelul de 892,5 EUR/tonă.

- Tracțiunea imprimată de energia fosilă a coagulat în indicațiile Euronext, însă să privim cu aceeași atenție la inversul de recoltă canadian. Astăzi, el este negativ, la valoarea de 56,3 CAD sau 38 EUR.

STATUS LOCAL

Portul Constanța cotează semințele de floarea-soarelui la nivel de 420 USD/tonă.

Procesatorii oferă 405-410 USD/tonă în paritatea DAP unități de procesare.

CAUZE ȘI EFECTE

Spike-ul de 10-15 USD/tonă a fost generat de efectul propagat prin uleiul de soia în complexul VegOil. Altfel, nimic nu dorește a oferi suport semințelor de floarea soarelui. Indicațiile cumpărătorilor sunt rezervate din cauza acoperirii cu materie primă pe care aceștia din urmă o au până în pragul reviziilor anuale.

STATUS REGIONAL

UCRAINA. Nivelul exportului de semințe a ajuns la valoarea de 1,8 milioane de tone, cu o pondere semnificativă către Uniunea Europeană și, mai precis, un volum de 1,75 milioane de tone.

RUSIA. Fără schimbări de esență, ci doar de declarații care susțin că, dacă vor elimina taxa, vor prăbuși piața uleiului în bazinul Mării Negre, astfel că nu o vor efectua sub nicio formă.

STATUS GLOBAL

ARGENTINA se apropie cu pași repezi de finalizarea recoltării semințelor de floarea-soarelui și rezultatul final va fi unul de circa 3,7-3,8 mil. tone.

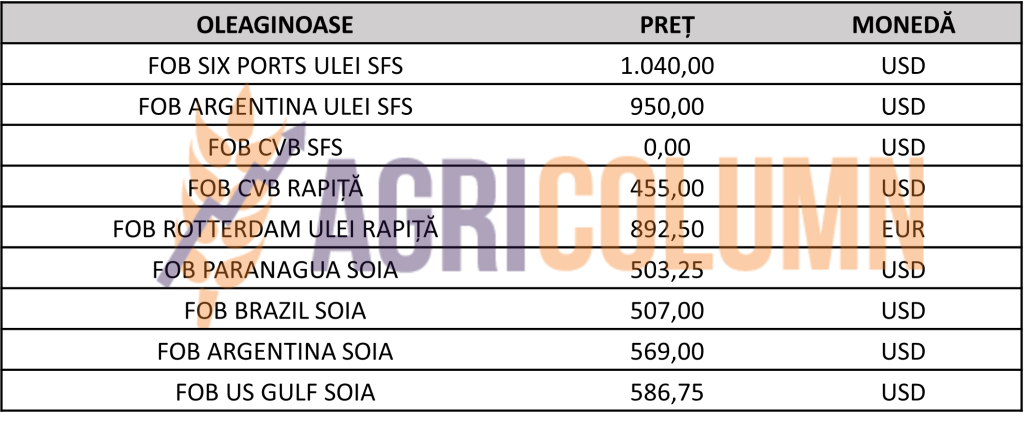

INDICAȚII PREȚ OLEAGINOASE ȘI ULEI DIVERSE ORIGINI

CAUZE ȘI EFECTE – THE STORY

Din motive evidente de status, menținem aceleași concluzii:

Semințele de floarea soarelui au intrat în ultima etapă a ciclului de viață, din punct de vedere al prețului. Și cu tot suportul oferit de uleiul de palmier și, subsecvent, de cel al uleiului de soia, uleiul de floarea-soarelui nu a reușit să capitalizeze foarte mult. Indicațiile SIX PORTS au revenit la o cifră cu 4 digiți, adică 1.050 USD/tonă. În bazinul Mării Negre, avem aceeași stare latentă, cu cerere redusă și cumpărători puțini. Ce se vede la orizont? Recolta nouă de semințe de floarea soarelui se însămânțează acum și se observă clar o migrație în rotația culturilor de primăvară către floarea-soarelui, la nivel european. Această stare de fapt este răspunsul fermierilor la schimbările climatice. Teama de secetă și căldura excesivă au făcut ca interesul să se mute către floarea-soarelui. Firește, și conflictul din Ucraina a potențat acest lucru, nivelurile de preț ce au trecut generând emulație în schimbarea raportului de însămânțare.

Însă lucrurile nu sunt în sensul în care mulți fermieri din emisfera nordică au gândit pentru că suprafața cu floarea-soarelui a fost potențată și, prin urmare, prognoza de recoltă va fi mai generoasă.

Identific, fermierii ucraineni vor însămânța mai mult cu floarea-soarelui, mai precis cu circa 600.000 de hectare în plus. Iar acest lucru va genera un surplus de recoltă de minim 1,2 milioane de tone, volum care, în condițiile de astăzi, cu un Coridor susceptibil de a fi oricând restrâns și sugrumat de Rusia la Istanbul, va face loc transferului de materie primă prin canalele cu care ne-am obișnuit deja, adică prin țările vecine Ucrainei, România și Bulgaria. Iar acest aspect va crea o presiune deja existentă asupra prețului.

Astăzi, prețurile uleiului brut sunt la un nivel de 880-920 USD/tonă în bazinul Mării Negre în paritatea FOB, având competiție din partea Rusiei și din partea Turciei, care își elimină taxele de export asupra uleiului brut, în tentativa de a captura marja operațională din procesare, așa-numitul crush margin. Ei doresc semințele ieftine din Ucraina pentru procesarea internă și exportul cu valoare adăugată. În condițiile de astăzi, în care suportul din Vegoil nu a ajutat prea mult, logistica va opera prețul materiei prime, căci un nivel mai ridicat al petrolului va acționa asupra prețului mărfurilor și în origine și pe lanțul de aprovizionare.

Însă decontul tot de fermieri va fi plătit. Cu alte cuvinte, recolta nouă s-ar putea găsi într-o presiune generată de stocurile de materie primă și ulei brut care nu și-au găsit încă destinația.

În perioada următoare, nu se văd motive suficient de puternice pentru ca prețul să urce. Luna aprilie va fi una în care fermierii însămânțează și sărbătorile religioase vor fragmenta timpul cu pauze.

STATUS LOCAL

În România, indicațiile de preț pentru soia sunt la nivelul de 4770-475 USD/tonă, DAP unități de procesare pentru soia non-GMO.

În perioada 1 iulie 2022 – 2 aprilie 2023, au fost importate aproximativ 194.000 tone de soia.

STATUS REGIONAL

UNIUNEA EUROPEANĂ. Importurile săptămânale de soia în țările din UE au fost de 149.042 tone. Importurile totale de soia au crescut la 9,08 milioane de tone, dar acestea sunt cu 14% mai puțin decât anul trecut în aceeași perioadă.

Importurile săptămânale de șrot de soia în UE au fost de 268.767 tone. Astfel, importurile totale au ajuns la 12 milioane de tone.

STATUS GLOBAL

Brazilia împreună cu SUA și Argentina au reprezentat 82% din producția mondială și 91% din exporturile mondiale în 2021/2022, conform USDA. Brazilia este principalul exportator în timpul și după recolta primei sale culturi, în special în perioada martie-iunie, iar SUA preia conducerea atunci când recolta sa ajunge în porturi, în perioada septembrie-decembrie. Argentina procesează majoritatea producției sale împreună cu aproximativ 4 mil. tone din Paraguay și este cel mai mare exportator mondial de șrot și ulei de soia.

SUA. Totalul inspecțiilor la exportul de soia din SUA de la începutul anului de comercializare 2022/23 au ajuns la 45,4 milioane de tone, în creștere cu 2,8% față de anul precedent, conform datelor furnizate de Departamentul american al Agriculturii (USDA).

Prețurile din Brazilia pot conduce către ideea că SUA ar putea pierde o bună parte din cererea de recoltă veche pe mai multe piețe cheie. USDA a nu a prevăzut creșteri majore ale suprafețelor cultivate cu soia din SUA pentru 2023/24, iar acest factor ar putea contribui la consolidarea cotei de piață de export a Braziliei în detrimentul SUA și orice vânt potrivnic suplimentar în ceea ce privește pierderile cauzate de condițiile meteorologice din SUA consolidează și mai mult perspectivele Braziliei de a câștiga cotă de piață.

ARGENTINA. Estimarea companiei Safras & Mercado privind recolta de soia pentru 2022/2023 este de 24,8 mil. tone, față de cele 31,4 mil. tone prevăzute anterior, cu 42% mai mică decât recolta de anul trecut, de 43 mil. tone. Cifra aduce proiecțiile la un nivel mai mic decât cele 25 mil. tone așteptate de Bursa de Cereale din Buenos Aires și cele 27 mil. tone văzute de Bursa de Cereale din Rosario (BCR).

Din cauza pierderii istorice a recoltei, industria de procesare va trebui să importe mai multă soia din Paraguay, Uruguay și Brazilia (aproximativ 8-12 mil. tone) pentru a menține fabricile în funcțiune și pentru a onora contractele comerciale și obligațiile financiare. Și chiar și așa, producția de soia procesată se așteaptă să scadă de la 38-42 mil. de tone pe an la 30 de mil. tone din cauza lipsei de inputuri.

BRAZILIA. Estimările privind recolta de soia se măresc, astfel:

- Safras & Mercado: 155,08 mil. tone, față de proiecția anterioară de 152,4 mil. tone.

- StoneX: 157,7 mil. tone, cu 3 mil. tone mai mult față de proiecția anterioară.

- Conab își va actualiza proiecția în zilele următoare. În martie, proiecția Conab a fost de 151,4 mil. tone.

Proiecțiile mai mari au fost determinate de suprafețe plantate mai mari preconizate pentru anul 2022/2023, cu 4-7% față de anul trecut când Brazilia a avut 42,3 mil. ha de soia.

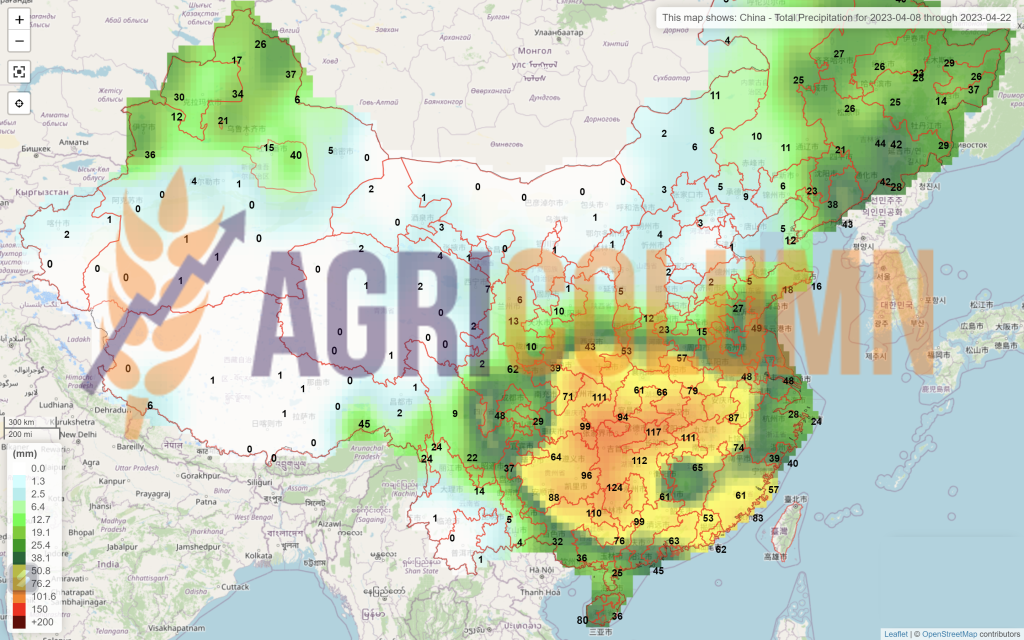

CHINA. În ceea ce privește cererea la nivel global, China este cel mai mare importator de soia din lume și este responsabilă pentru 58% din totalul importurilor din 2021/2022 și 2022/2023, conform USDA.

Și în acest an, cheia pentru un echilibru între cererea și oferta globală este China, care are încă o marjă de procesare internă negativă. Lipsa cererii din China ar putea îngreuna vânzarea recoltei record din Brazilia și, implicit, acumularea unor stocuri finale foarte mari.

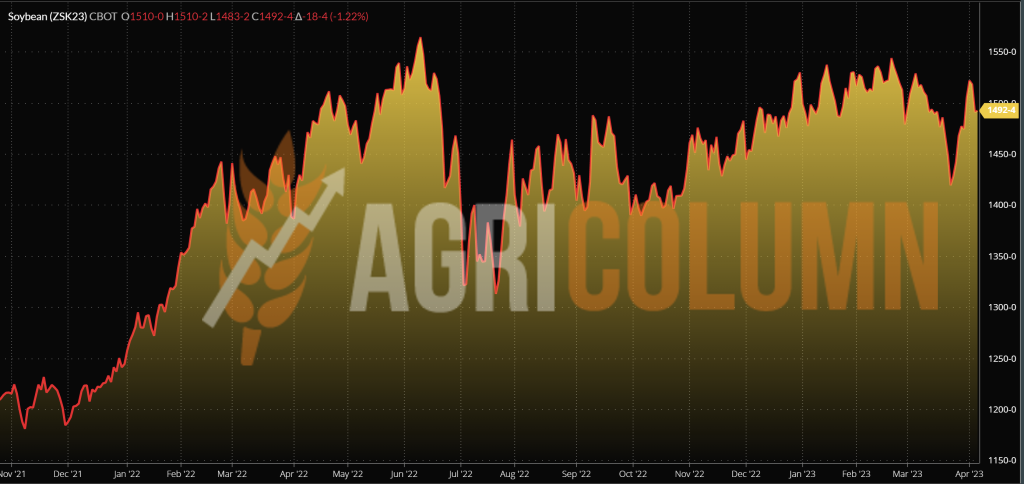

CBOT SOIA ZSK23 MAY23 – 1.492 c/bu (-12 c/bu = -4,4 USD/tonă față de săptămâna trecută)

TREND GRAFIC SOIA – ZSK23 MAY23

CAUZE ȘI EFECTE – THE STORY

Soia a pierdut în decursul unei săptămâni 4,4 USD/tonă. A avut parte de spike-ul generat de creșterea cotațiilor petroliere, însă evidența că a fost doar o tensiune exploatată de fondurile speculative a fost observată prin scăderea pe palier spre sfârșitul săptămânii.

Cotațiile Soia se mențin având același fond de lucru, și anume dezastrul din Argentina. Pe măsură însă ce însămânțările din SUA vor fi îndeplinite și se va vedea cu certitudine noua recoltă la orizont, împreună cu recolta fabuloasă a Braziliei, tendința va fi una de realiniere în palier cu indicațiile recoltei noi, unde vedem un invers de recoltă negativ de 183 c/bushel, adică de 67 USD/tonă.

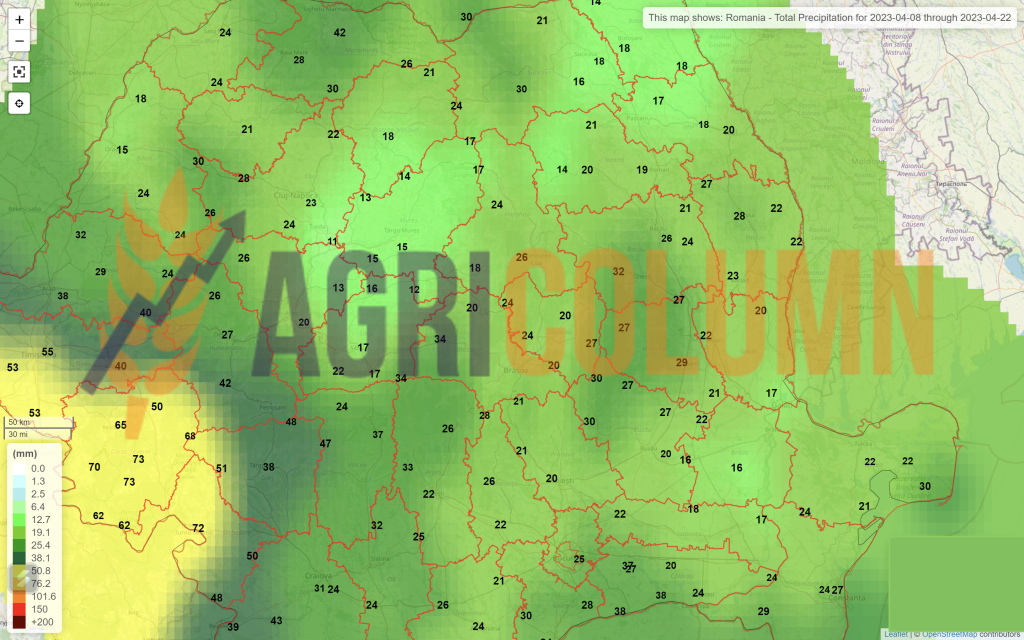

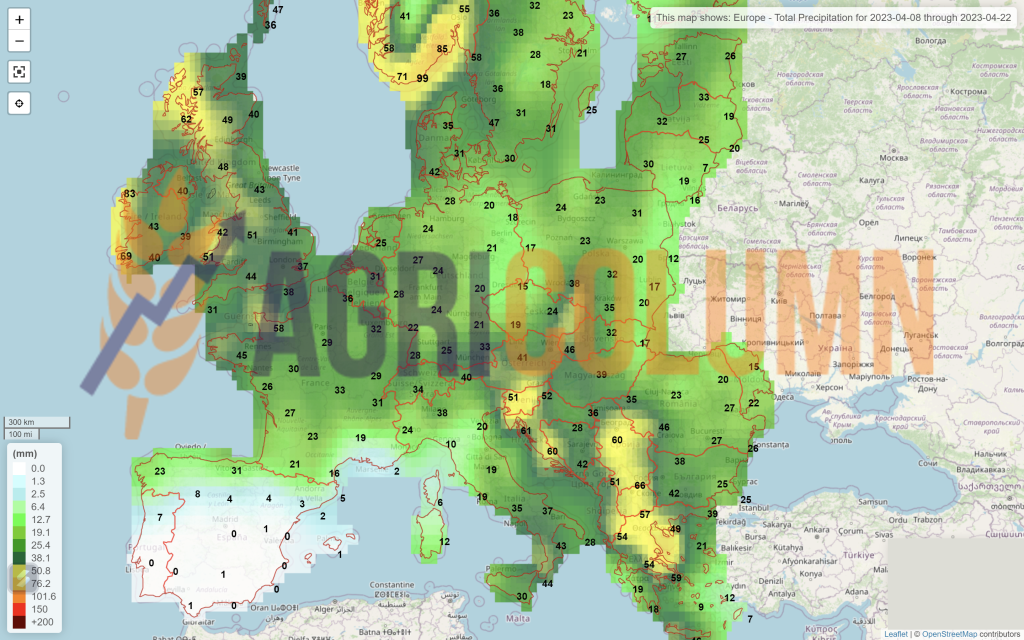

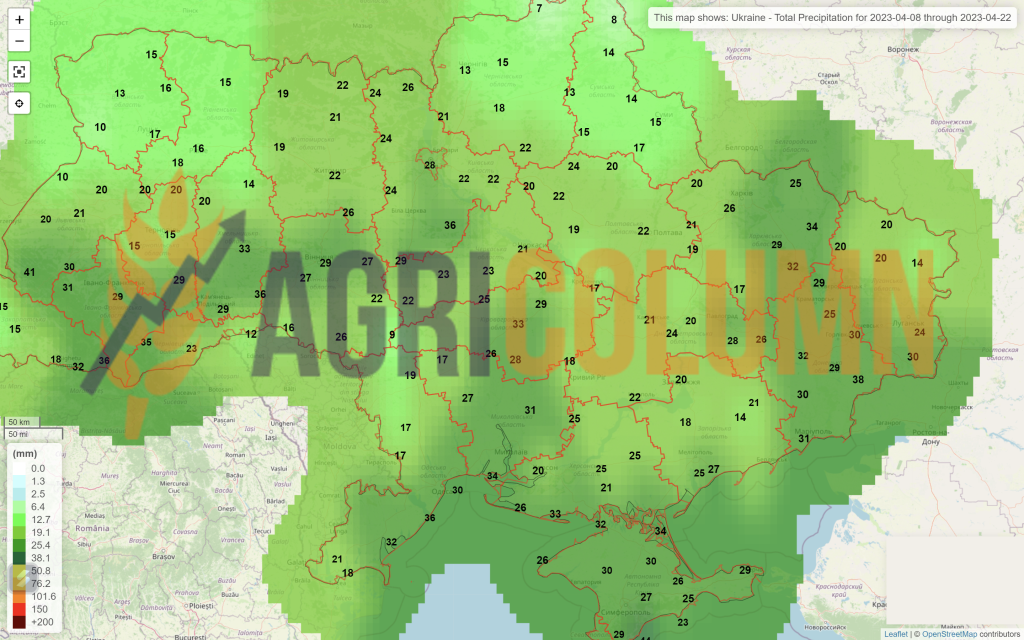

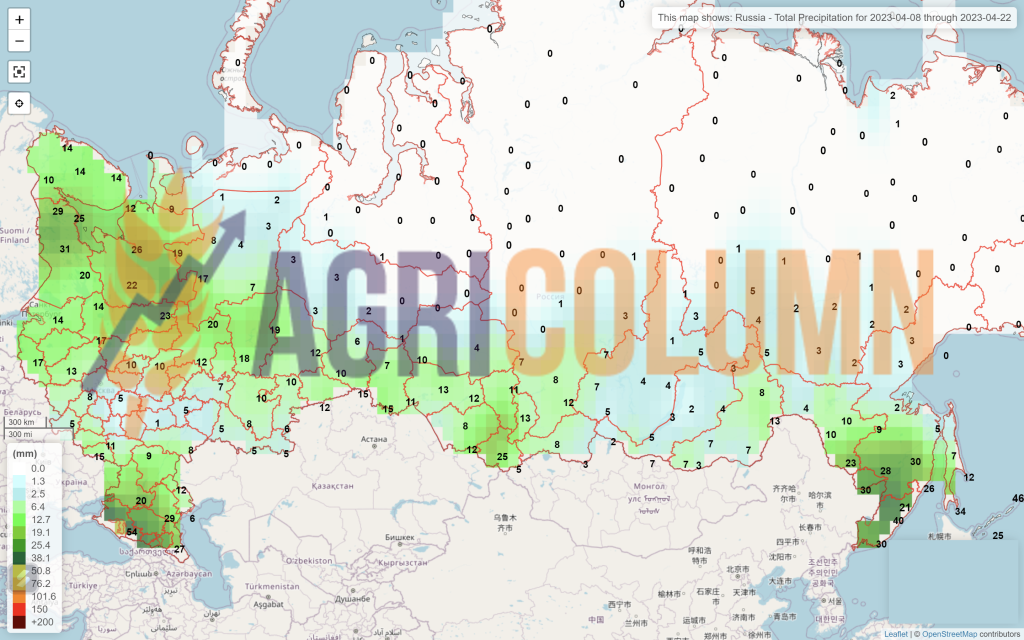

EXTRA

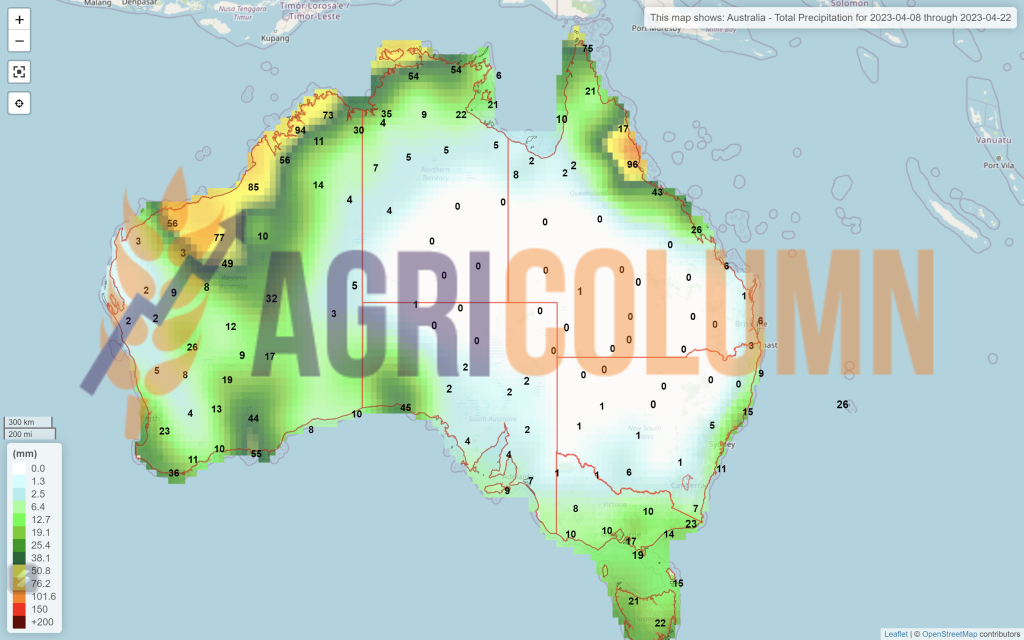

8-22 aprilie 2023

România

Europa

Ucraina

Rusia

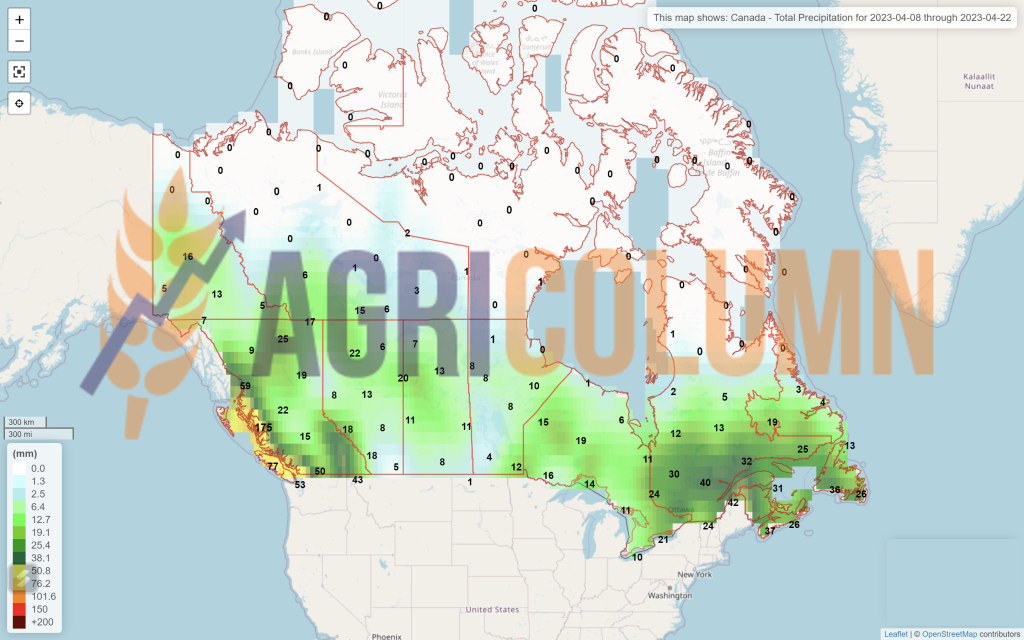

Canada

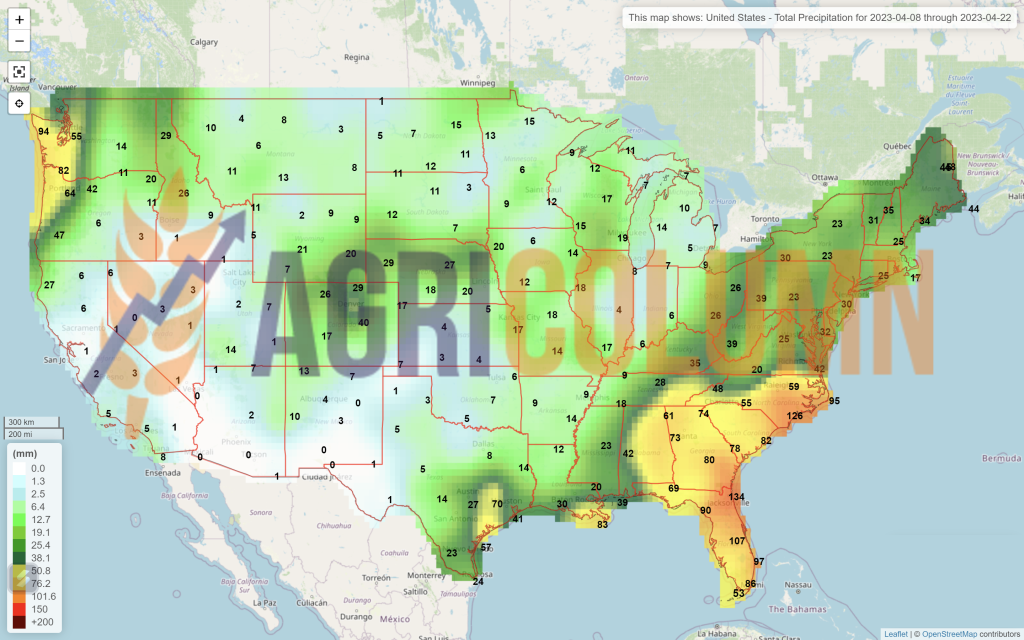

SUA

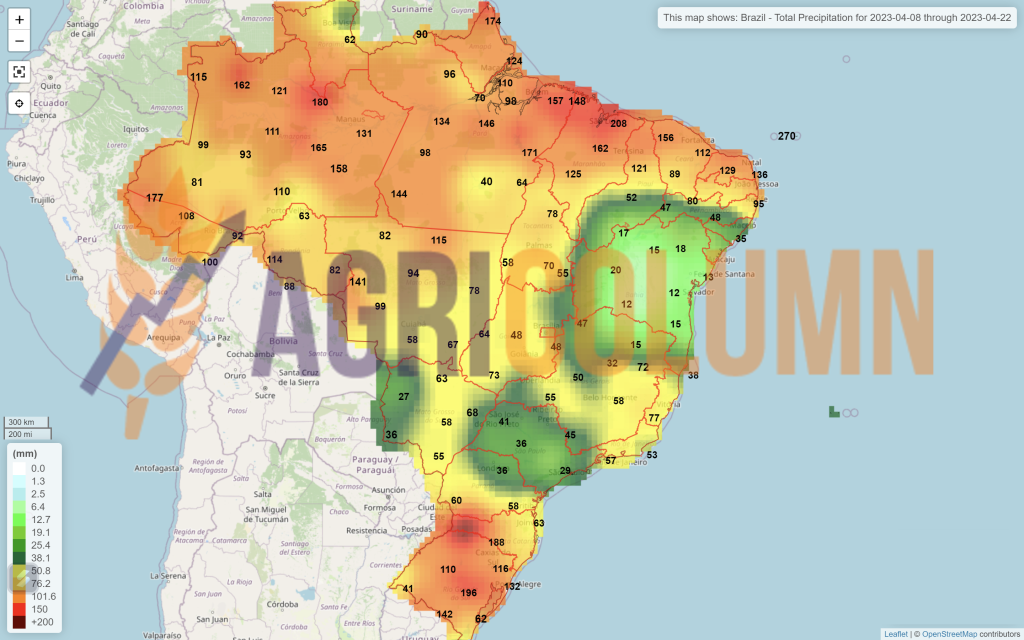

Brazilia

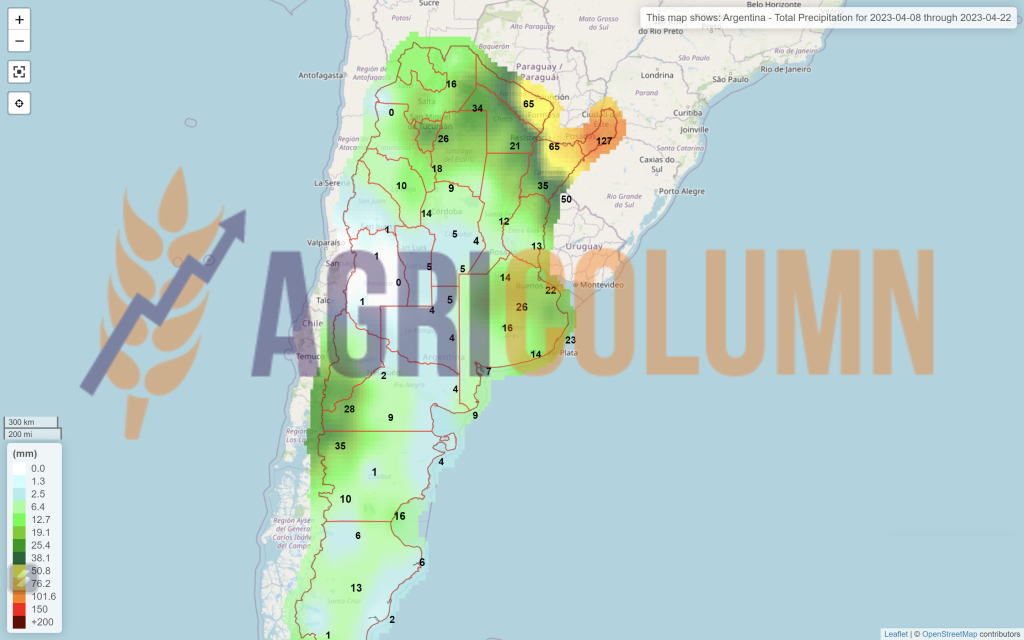

Argentina

China

Australia