Raportul de piață din această săptămână conține informații despre:

FAO MARTIE 2023

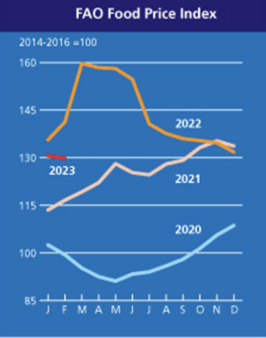

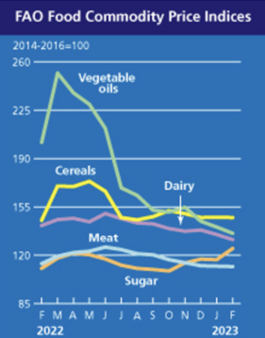

Indicele FAO al prețurilor la cereale a fost în medie de 147,3 puncte în februarie, în scădere fracționară (0,1%) față de ianuarie și cu 2,0 puncte (1,4%) peste nivelul de acum un an. După ce au scăzut timp de trei luni consecutive, prețurile internaționale la grâu au crescut marginal (0,3%) în februarie.

Tonul puțin mai ferm a reflectat în cea mai mare parte îngrijorarea continuă cu privire la condițiile uscate din zonele cheie de producție de grâu de iarnă din Statele Unite ale Americii și cererea robustă de aprovizionare din Australia, în timp ce concurența puternică între exportatori a contribuit la limitarea creșterii prețurilor.

Prețurile mondiale la porumb s-au schimbat puțin, în creștere cu doar 0,1% de la o lună la lună. Sprijinul a provenit din înrăutățirea condițiilor din Argentina și întârzierile de plantare pentru a doua recoltă de porumb, împreună cu un ritm puternic de export în Brazilia, în timp ce cererea scăzută de provizii din Statele Unite ale Americii a afectat prețurile de export de porumb.

Indicele FAO al prețurilor la uleiuri vegetale a fost în medie de 135,9 puncte în februarie, în scădere cu 4,5 puncte (3,2%) față de ianuarie și marcând cel mai scăzut nivel de la începutul anului 2021. Slăbiciunea continuă a indicelui a fost determinată de prețurile mondiale mai scăzute la palmier, soia și semințe de floarea soarelui și uleiuri de rapiță.

Prețurile internaționale ale uleiului de palmier au scăzut pentru a treia lună consecutivă în februarie, ponderate în principal de cererea de import lent la nivel mondial, în ciuda producției sezoniere mai scăzute din regiunile majore în creștere din Asia de Sud-Est. Între timp, prețurile mondiale ale uleiului de soia au continuat să scadă, susținute de achizițiile mai reduse de la țările importatoare cheie și perspectivele de creștere a producției din America de Sud.

În ceea ce privește uleiurile de floarea soarelui și de rapiță, cotațiile mondiale au rămas pe o traiectorie descendentă, deprimate de disponibilitățile lor exportabile abundente la nivel mondial.

Indicele FAO al prețurilor la aliment (FFPI) a înregistrat o medie de 129,8 puncte în februarie 2023, în scădere marginală (0,6%) față de ianuarie, continuând tendința descendentă pentru a unsprezecea lună consecutivă. Odată cu cea mai recentă scădere, indicele a scăzut cu 29,9 puncte (18,7%) față de vârful atins în martie 2022.

Scăderea marginală a FFPI din februarie a reflectat scăderi semnificative ale indicilor de preț ai uleiurilor vegetale și lactatelor, împreună cu cerealele fracționat mai scăzute.

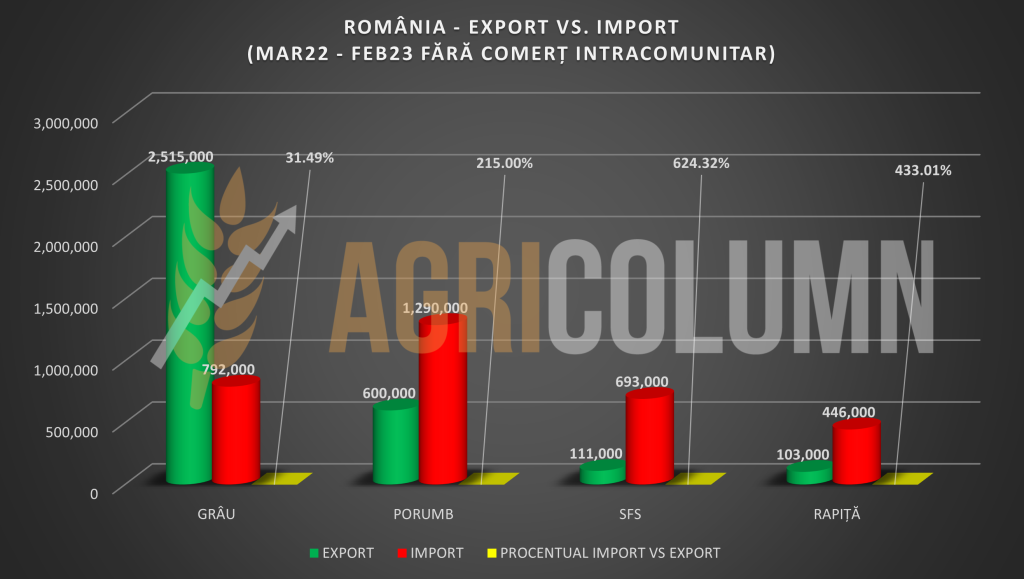

ROMÂNIA – EXPORT VS. IMPORT (MAR 2022 – 26 FEB 2023) – DISCREPANȚE MAJORE

România se află într-o stare pe care cu toții nu au crezut-o posibilă în urmă cu un an. Autoliniștirea factorilor decizionali, lipsa de perspectivă și de anticipare au generat o tracțiune inversă pentru agribusiness-ul românesc din punct de vedere al vânzărilor de marfă.

Am fost cu toții martori ai începutului conflictului și am văzut disperarea fermierilor din Ucraina de a-și vinde produsele. Autosuficiența și lipsa de claritate, lipsa dorinței de a recepționa și a valoriza informațiile și previziunile corecte în dreptul factorilor decizionali și în dreptul fermierilor au condus astăzi la contextul pe care-l trăim, și anume, mărfuri românești nevândute, mărfuri românești care nu sunt competitive, stocuri foarte mari de marfă și acumulare de costuri financiare în conturile fermierilor români.

Prezumțiile generate de noi, acuratețea și previzualizarea a ceea ce urma să se întâmple au fost rând pe rând validate de fundamentele pieței fizice. E foarte facil să crezi ceea ce vrei să crezi, este ușor să nu ai elementele de prognoză și să nu înțelegi ce va urma și aici adăugăm lipsa de viziune și de competență a multor factori de decizie.

Lipsa de capacitate, agregată cu lipsa curajului de a argumenta și de a poziționa interesele României, ne-au adus în peisajul de astăzi, cel pe care-l veți regăsi în graficul de mai jos. Și un amendament: ceea ce va veni va fi incomparabil diferit de ceea ce a fost până acum. Vom fi cu toții martorii zilelor ce vor veni, iar timpul va corobora prognozele noastre.

STATUS LOCAL

Indicațiile Portului Constanța gravitează în jurul valorilor de 260 EUR/tonă. Indicațiile noii recolte sunt de 248-250 EUR/tonă. Inversul de recoltă este deci de 10-12 EUR/tonă.

CAUZE ȘI EFECTE

Scăderile de preț pe care le vizualizăm nu sunt altceva decât confirmările prognozelor noastre care au însoțit în mod repetitiv fiecare număr al raportului de piață. Disponibilitatea în bazinul Mării Negre confirmă trendul clar de scădere a prețului. Am traversat etape pe palierul de preț și nimic nu a împiedicat grâul să urmeze traseul indicat de noi.

Recolta nouă se acordează foarte bine cu recolta veche, indicațiile de preț în termen invers de recoltă fiind generoase astăzi. Un invers de recoltă de 12 EUR asociat cu o diferență de doar 6 EUR/tonă pentru calitatea de furaj oglindesc acest lucru. Normele de piață cu care ne-am obișnuit indicau repere de invers de recoltă în jurul valorilor 18-22 EUR/tonă, iar diferența între calitățile panificație și furaj era enunțată la valori de 10-12 EUR/tonă.

Traseul grâului cu 4 luni înainte de recoltă și asociat cu vechea recoltă este clar. Pentru cei ce vizualizează crize noi produse de Rusia le spunem doar atât: raportul procentual de stocuri indică clar Rusia ca deținător de volume și nicidecum Ucraina.

STATUS REGIONAL

RUSIA întâmpină probleme cu plata produselor sale în anumite destinații și localizăm un număr ridicat de nave în așteptare în Golful Persic, în rada portului Bandar Abbas din zona strâmtorii Hormuz. Acestea staționează din septembrie 2022, din simplul motiv că nu sunt plătite. Aceste livrări de grâu fac parte din înțelegerile dintre Rusia și Iran la nivel statal.

Prețul grâului rusesc în paritatea FOB Novorossysk a scăzut în jurul valorii de 293 USD/tonă, ceea ce reflectă, într-o paritate EUR/USD de 1:1.063, un nivel de 275 EUR/tonă.

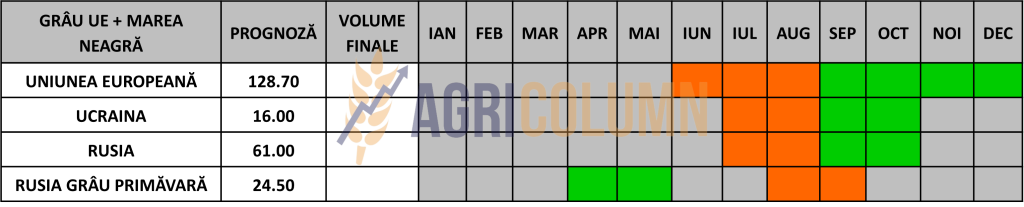

În ceea ce privește recolta nouă de grâu, cu toate încercările analiștilor ruși de a prezenta în stilul lor așa-numitele probleme în stadiul de vegetație actual, cifrele indică un nivel de 85 milioane de tone ca prognoză, ceea ce duce recolta nouă rusească la un nivel cu puțin peste media normală. Această cifră este compusă din circa 61 milioane de tone de grâu de iarnă și puțin peste 24 milioane de tone de grâu de primăvară.

Însă problema lor rămâne, în acest moment, stocul, și anume ce va traversa către noua recoltă. Acesta nu prezintă încă semne de scădere, și de aceea preferăm să-l menținem la nivelul minim de 15 milioane de tone. Dacă asociem cele două cifre, recolta nouă plus stoc recoltă veche, vom genera un nivel de 100 milioane de tone, la care se va adăuga marfa extrasă din sudul Ucrainei. Câtă? Nu se știe clar în acest moment, dar un minim de 8-9 milioane de tone va fi generat din teritoriile ocupate.

UCRAINA continuă exporturile de grâu, chiar dacă nu într-un ritm susținut. Volumul grâului exportat se ridică la circa 11,4 milioane de tone, față de 18 milioane de tone în sezonul precedent.

Principala problemă rămâne disponibilitatea Coridorului, căci liniile de solidaritate există. În cazul în care acest Coridor va fi negat de către Rusia, sunt destule implicații ce pot dezvolta zone negative ale comerțului din Ucraina. Însă, pentru a înțelege mai bine lucrurile, trebuie să ne gândim la câștigul Rusiei din menținerea acestui coridor.

În primul rând, ei punctează la capitolul imagine. Nu vor fi catalogați drept cei care doresc înfometarea țărilor sărace. În al doilea rând, ei vor supraveghea, prin sugrumare, acest fir firav de export, căci circa 20 milioane de tone au ieșit prin Coridor, de la început și până acum. Cu alte cuvinte, vor ști în permanență ce, cum și cât exportă Ucraina și vor regla ritmul astfel încât să nu fie deranjați. Propaganda lor susține că nu li s-au acceptat anumite lucruri, și anume exportul produselor aferente agriculturii.

Total fals, Rusia poate exporta orice produs agricol. Rusia, în schimb, nu poate exporta îngrășăminte, ceea ce este un subiect separat. După tot șantajul practicat la scară mare asupra Uniunii Europene în ceea ce privește livrările de gaze, aceasta din urmă nu poate ceda șantajului cu îngrășăminte. Prețul gazelor a ridicat nivelul de preț al îngrășămintelor la cote astronomice, impactând producția globală de produse agricole și implicit prețurile mărfurilor.

Pentru acest lucru, avem o singură sursă, și anume Rusia. Sancțiunile impuse Rusiei sunt îndreptate asupra exportului de îngrășăminte, acestea fiind în mâna unui grup de oligarhi fideli lui Putin. Și subsecvent, Rusia, prin cererea sa de a fi acceptat exportul de îngrășăminte, cere ridicarea sancțiunilor asupra plăților. Cum altfel?

Cu alte cuvinte, ridicarea restricției asupra exportului de îngrășăminte rusești, acordată cu ridicarea sancțiunilor asupra plăților, nu ar face altceva decât să hrănească câinii războiului, să alimenteze mașinăria rusă de război și, implicit, să genereze mult mai mult dezechilibru în regiune.

Iar Uniunea Europeană nu are niciun amestec în toate aceste negocieri pentru Coridor. Efectiv, doar ONU și Turcia sunt implicate.

Ca o concluzie la cele de mai sus, Rusia pierde dacă blochează Coridorul Cerealelor pentru că Ucraina s-ar putea mișca și fără Rusia, asumându-și represalii în Marea Neagră. Iar acest capitol poate genera, la rândul său, alte premise de lucru.

În primul rând, va dispărea inspecția de la Istanbul, o totală pierdere de timp pentru marfa ucraineană. În al doilea rând, dacă Ucraina decide să meargă pe acest drum în continuare, cu siguranță va avea suportul Turciei, un beneficiar direct al mărfurilor ieftine ucrainene. Și nu credem că Rusia își va permite să atace vreo navă turcească ce va escorta un convoi de nave ce pleacă din Ucraina, ținând în minte că Turcia este țară membră a NATO.

Doar că acest scenariu ar genera atacuri sălbatice rusești asupra infrastructurii portuare ucrainene de la Marea Neagră, în speță cele trei porturi agreate. Și astfel se va produce un blocaj total.

Ultima premisă de lucru în acest caz este redirecționarea fluxurilor de marfă prin rutele deja create. Și nominalizăm aici România, Polonia, Ungaria, Bulgaria. Acest lucru va crea însă o presiune extremă pe infrastructura acestor țări, pe punctele de frontieră, pe logistică interioară și, în mod firesc, pe fermierii din aceste țări deja afectați de logistică.

Nu este imposibil de efectuat, însă totul trebuie planificat atent, cu multă acuratețe, cu măsuri compensatorii pentru fermierii locali, cu reguli clare în ceea ce privește regimul mărfurilor ce intră în tranzit și destinația lor, precum și trasabilitatea acestor volume din punct de vedere al calității lor.

Credem însă că Rusia va realiza că, dacă va opri Coridorul, va genera costuri foarte mari produselor lor, pentru simplul motiv că primele de război aferente asigurărilor maritime vor crește extrem de mult și în dreptul lor.

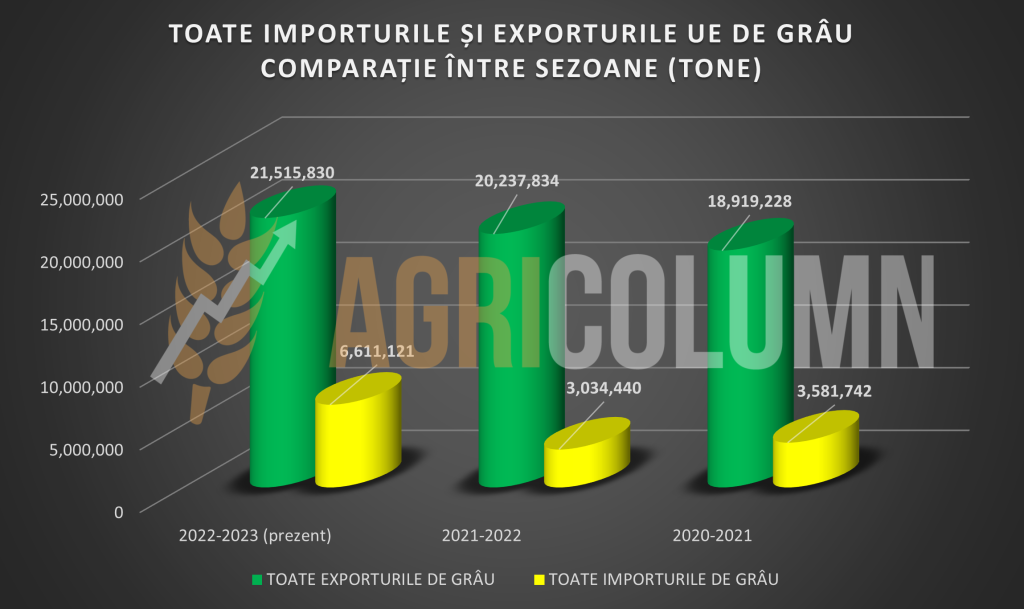

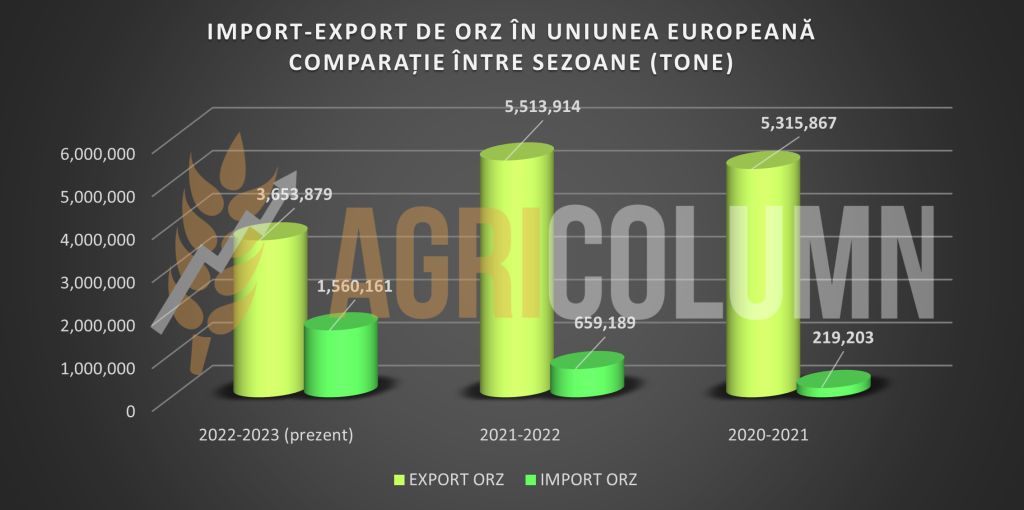

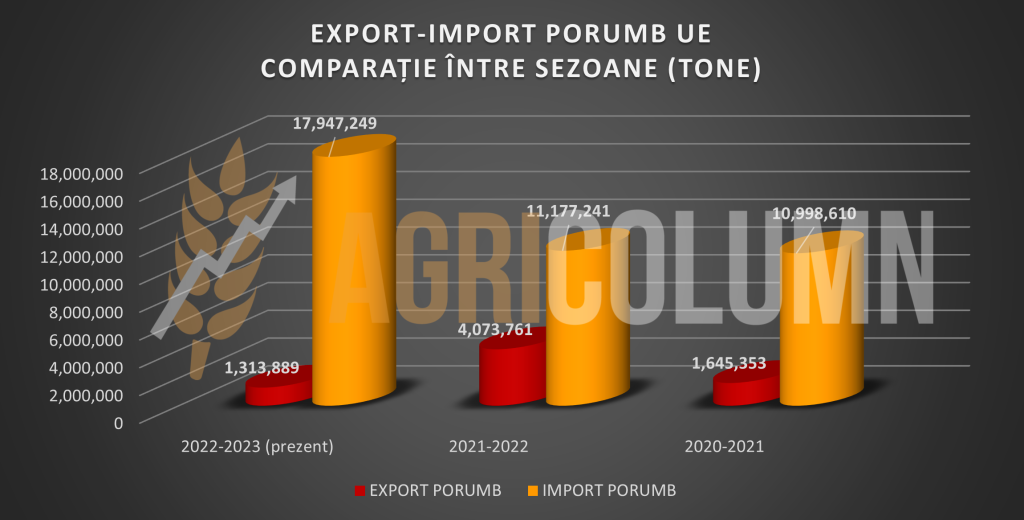

UNIUNEA EUROPEANĂ. Aici dorim să vă inserăm un grafic ce este sugestiv referitor la ritmul exportului față de cel al importului în comparație directă, raportându-ne la aceeași perioadă de timp a două sezoane precedente și anume, 2021-2022 și 2020-2021. Graficul ne indică surplusul de export, însă dacă analizăm importul generat în acest sezon, până la această dată, vedem că acesta din urmă echilibrează. Și ținem în minte că Uniunea nu a avut un nivel de recoltă strălucit în vara lui 2022, ci dimpotrivă, unul redus cu circa 4-5 milioane de tone la nivelul Uniunii.

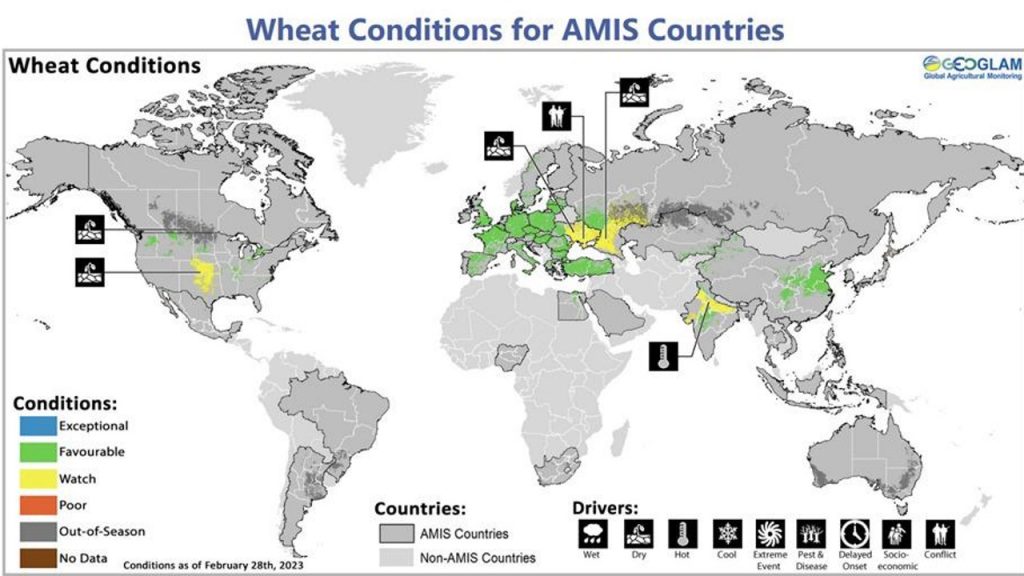

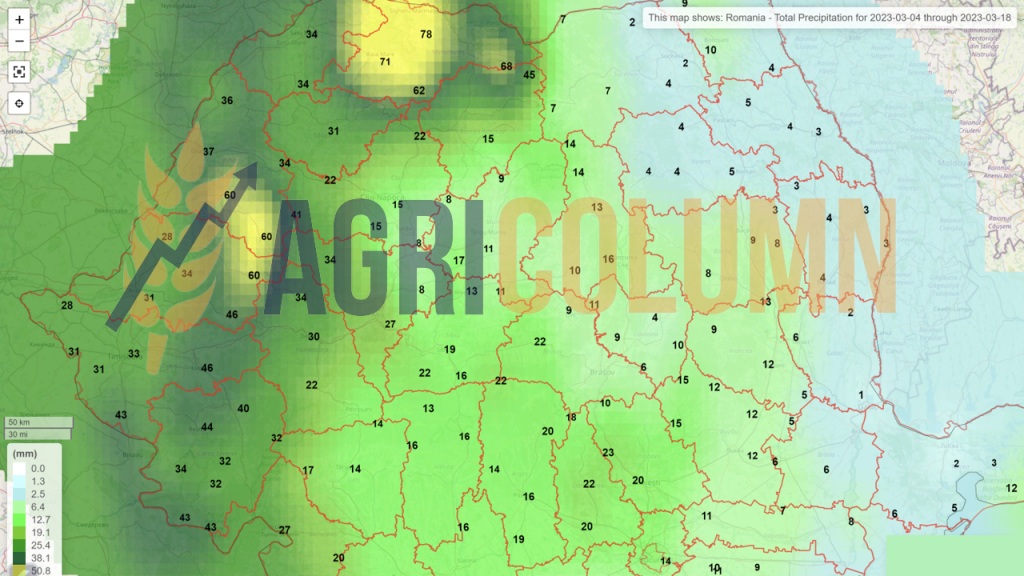

La nivel de Uniune Europeană, grâul indică o stare vegetativă corectă pentru această perioadă. Este necesar un aport de precipitații, în special în zona Franței, dar acolo lucrurile se prezintă bine pentru această perioadă, având o rată de BUN de 91%, EXCELENT de 4% și SATISFĂCĂTOR de 5%. Iar precipitațiile vor sosi neîntârziat. Vă invit să vizualizați hărțile meteo aferente Europei din anexele raportului AGRIColumn.

Același raport îl avem și dinspre AMIS Crop report, cu o imagine satelitară asupra grâului european care generează siguranță în acest moment. După cum vizualizăm, grâul european are grad de Favorabil în acest moment, iar ploile ce vor sosi vor consolida acest nivel de vegetație actual. Sursa: AMIS report; Geoglam.

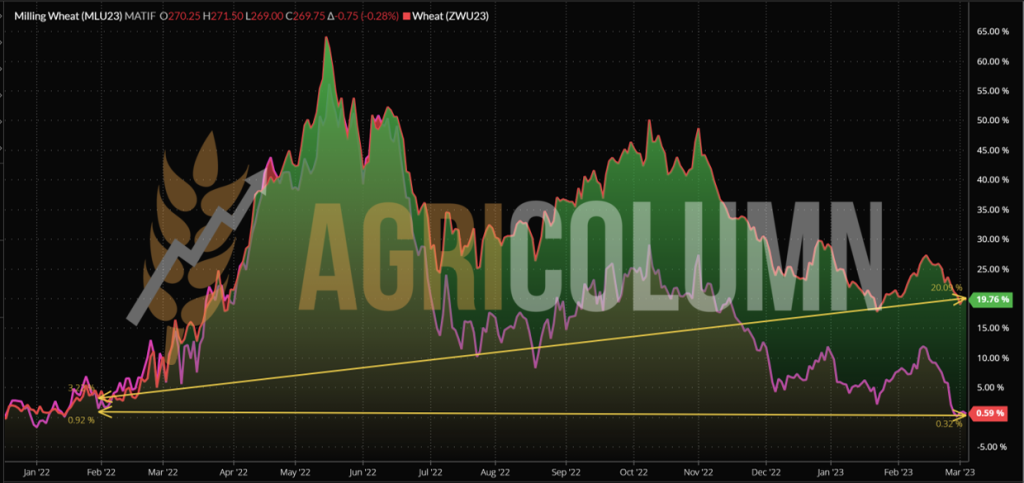

EURONEXT – MLK2323 MAY23 – 275,25 EUR (-5 EUR față de săptămâna precedentă)

GRAFIC TREND GRÂU EURONEXT – MLK2323 MAY23

STATUS GLOBAL

SUA înregistrează prin CBOT scăderi importante în nivelul de preț al grâului. Acesta din urmă își arată lipsa de competitivitate generată de încrederea asupra trendului de preț corectat în mod brutal în ultimele două săptămâni. Altfel, grâul american de iarnă este într-o stare mixtă. Zone cu probleme, dar și zone cu stadiul de vegetație bun. Ca un calificativ final, am menționa că grâul american se află în condiții satisfăcătoare, dar ce trebuie observat.

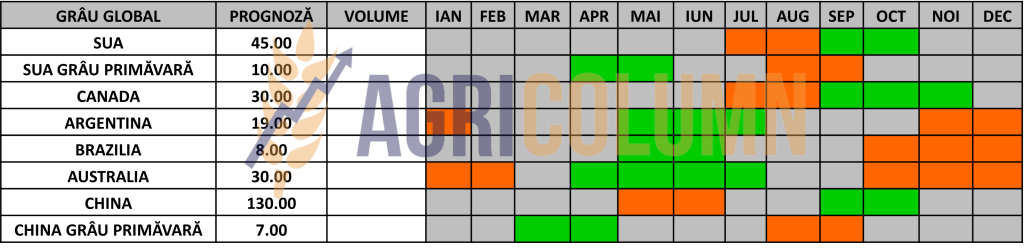

INDIA începe recoltarea, dar în același timp, întâmpină probleme cauzate de căldură și de secetă excesivă deja în multe regiuni. Acest lucru ar putea cauza recoltei estimate de 112 milioane de tone și, în același timp, ar putea prelungi restricțiile la export. Cât despre aprovizionare, credem că Rusia va suplini India cu grâu, fiind binecunoscută relația lor.

BRAZILIA și ARGENTINA deschid porțile pentru grâul modificat genetic cu rezistență sporită la secetă. Bioceres Crop Solutions Corp. (Bioceres) (NASDAQ: BIOX), un furnizor global complet integrat de soluții de productivitate a culturilor concepute pentru a permite tranziția agriculturii către neutralitatea carbonului, a anunțat că CTNBio, Comisia Națională de Biosecuritate a Ministerului de Știință, Tehnologie și Inovare din Brazilia, a încheiat evaluarea siguranței grâului HB4, oferind aprobarea deplină pentru comercializare și cultivare în Brazilia. Astfel, se deschide calea pentru comercializare și în Argentina.

CBOT GRÂU – ZWK23 MAY23 – 708 c/bu (-13 c/bu = -4,77 USD față de săptămâna trecută)

GRAFIC TREND GRÂU CBOT – ZWK23 MAY23

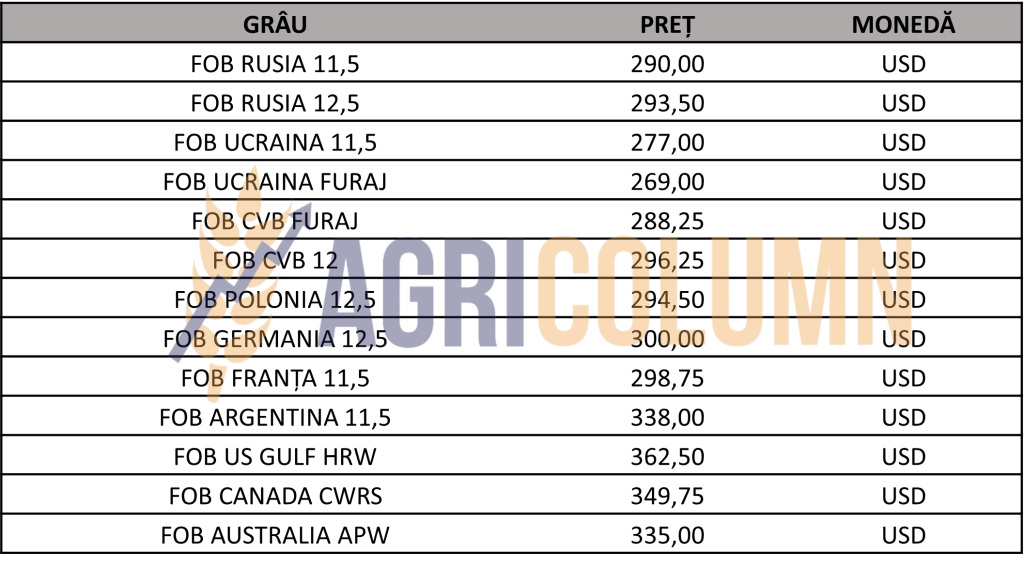

INDICAȚII PREȚURI GRÂU DIVERSE ORIGINI

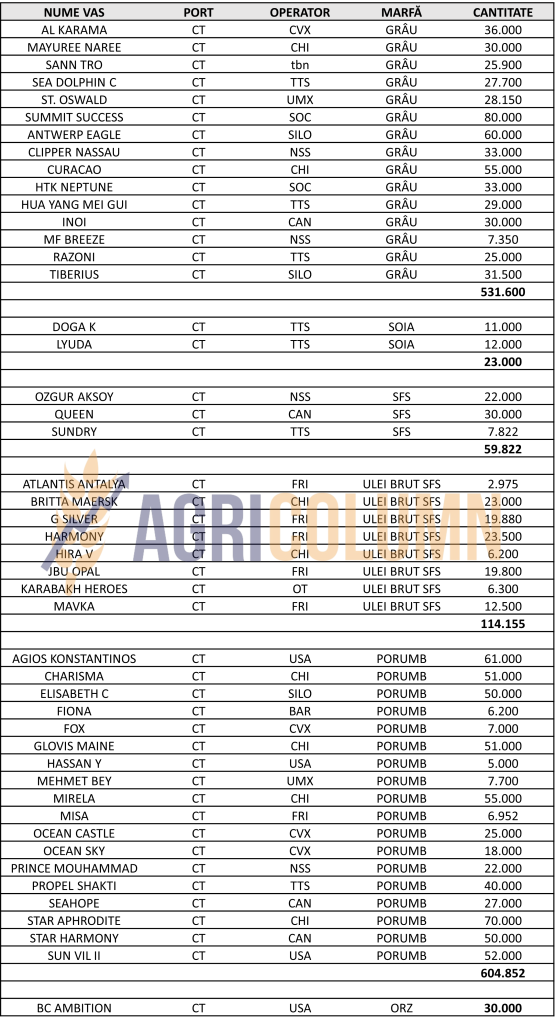

LICITAȚII ȘI TRANZACȚII

TMO TURCIA a încheiat licitația achiziționând circa 300.000 tone de grâu la un nivel de 310-311 USD/tonă, CIF Porturi Turcia.

MIT Iordania a anulat licitația din data de 28 februarie 2023.

CAUZE ȘI EFECTE

Primul factor demn de analizat și cauza firească a ceea ce se va întâmpla este actorul principal al războiului creat de el însuși în Ucraina, și anume Rusia. Primul fundament ce caracterizează acest actor este definiția sa: Rusia este condamnată să vândă grâu. Rusia nu își permite niciun moment să nu vândă grâu. Toate încercările inițiale de a șantaja la nivel global cu produsul numit grâu au eșuat.

Volumul lor este considerabil și, în mod efectiv, nu au ce face cu el. Acest atribut nu are cum să dispară din eticheta Rusiei. Fermierii ruși trebuie să reia ciclul de producție, iar lichiditatea este absolut necesară. Genetica lor nu acoperă necesarul, ci doar 55-56%, dar în cazul grâului putem spune că nu are pondere atât de ridicată.

Din aroganța dictată de prețurile extrem de ridicate în primele luni de la începutul războiului, ce a alimentat, la rândul său, speculatori și fermieri din piața fizică, nu a mai rămas absolut nimic. Taxa de export a scăzut progresiv, acea taxă ce alimenta dulăii lui Putin și le oferea energia de a continua asalturile sălbatice în Ucraina.

În ultimele zile, am văzut cum Putin a anunțat Consiliul de Securitate al Rusiei. Toată lumea s-a temut. Oare ce va face? Va declara război Ucrainei? Bursele au clipit scurt, 4,5 EUR plus în Euronext și circa 3,5 USD pe CBOT. Însă raționamentele au corectat această prezumție. Dacă declara război, cu siguranță niciun bob de grâu rusesc nu mai traversa Bosforul. Și niciun tanker de petrol.

Acel clamat Consiliu de Securitate s-a transformat într-un zoom jalnic, în care s-a reiterat sporirea atenției asupra atacurilor teroriste. Căci rușii au pretins cum că soldați ucraineni au pătruns în Rusia și au atacat satele de la frontieră și au ucis populația.

Cu siguranță că avem cu toții cunoștință de acel „casus belli” provocat de Germania nazistă, când soldați germani îmbrăcați în uniforme ale armatei poloneze au atacat în frontiera germană postul de radio Gleiwitz, în seara zilei de 31 august 1939.

Ceea ce a urmărit Putin nu a fost altceva decât o potențare a poziției sale în fața populației Rusiei și o epurare la vârf a patru generali, schimbând astfel și comanda operațiunii speciale Z, numind astfel pe generalul care a cucerit Mariupolul.

Revenind la subiectele noastre, putem spune că Rusiei nu-i folosește închiderea Coridorului sub nicio formă. Este singura lor măsură de control asupra a ceea ce iese din Ucraina și preferă să o sugrume lent pentru a slăbi exportul din cele trei porturi. Nici Turcia nu va permite închiderea Coridorului, fiind o sursă facilă de mărfuri ieftine.

Însă, dacă acest lucru se va întâmpla, costurile asociate vor fi pe măsură și ne referim la primele de asigurare. Ca să nu mai vorbim de potențialele probleme pe care le-ar putea avea Rusia dacă își scoate flota militară din Sevastopol. Ne aducem aminte de Moscova.

Iar ceea ce a rămas în afara bazinului nu poate reveni acasă să ofere suport. Simplu, Turcia a închis pasajul pentru navele de război.

Bursele cauționează și ele acest lucru, iar imaginea este extrem de clară. CBOT se poziționează la nivelul cel mai scăzut din ultimele 22 de luni. Mai jos aveți graficul și linia de trend. Grâul american a încasat o scădere de 55 c/bu acum o săptămână și încă 13 c/bu în săptămâna precedentă, în total 68 c/bu, adică un minus agregat de 25 USD/tonă.

EURONEXT indică însă o cotă ridicată față de zorii invaziei. Și această diferență nu reprezintă decât incertitudinea. În plan secund, zona verde este trendul EURONEXT, care a fost decuplat în mod clar de CBOT începând de la sfârșitul lui iunie 2022.

EURONEXT, la rândul său, a încasat un minus cumulat de 15 EUR în ultimele 2 săptămâni.

Ne aflăm la 4 luni de recoltă și lucrurile se clarifică în fiecare zi. Avem markeri de preț prin licitațiile pentru noua recoltă, avem markeri prin inversul de recoltă. Este deci un moment bun spre a vinde parțial din recolta de grâu a anului 2023.

STATUS LOCAL

Indicațiile de preț ale orzului furajer rămân în zona indicației 237-240 EUR/tonă în paritatea CPT Constanța.

STATUS REGIONAL

UNIUNEA EUROPEANĂ are până în acest moment un nivel de export de 3.65 milioane de tone, în scădere față de sezonul precedent cu circa 1.9 milioane de tone. Însă nivelul de import este mult mai ridicat decât în sezonul precedent, indicând sursa ucraineană ca origine principală.

Graficul de mai jos este un comparativ între sezonul actual și cele precedente.

LICITAȚII ȘI TRANZACȚII

TMO TURCIA a achiziționat un volum de 440.000 tone de orz cu un preț mediu situat între 279-283 USD/tonă, CIF porturi Turcia.

INDICAȚII PREȚURI ORZ DIVERSE ORIGINI

STATUS GLOBAL

STATUS LOCAL

Indicațiile porumbului în portul Constanța încep să scadă, astfel că pentru livrările spot înregistrăm niveluri de 255 EUR/tonă.

CAUZE ȘI EFECTE

Precum spuneam și în numărul precedent, stabilitatea porumbului nu mai are fundamente extrem de solide. În acest moment asistăm deci la o scădere cu 10 EUR/tonă și ne amintim că am spus cum că îl vom vedea la 245 EUR/tonă. O susținere pe palier există din incertitudinea generată de coridorul cerealelor, dar cam atât în acest moment. Cererea există și este în acest moment onorată de cine vinde, indiferent de origine, Ucraina sau România.

STATUS REGIONAL

UCRAINA încă recoltează porumbul rămas pe câmp în toamnă. Nu avem nicio îndoială că este un produs extrem de slab calitativ, cu probleme de calitate evidente.

UNIUNEA EUROPEANĂ indică un nivel impresionant de import porumb până în acest moment. Cauza este firească și anume seceta sezonului 2022 ce a generat o lipsă în producție de circa 17 milioane de tone la nivel de UE. 50% din importuri sunt de origine ucraineană cum era și firesc. Circa 9 milioane de tone de marfă au sosit importate din Ucraina. Graficul de mai jos ne indică comparația cu anii precedenți. Explicația pentru nivelul ridicat din acest sezon este simplă – seceta a mușcat din producția Uniunii Europene.

EURONEXT PORUMB – XBM23 JUN23 – 271,25 EUR (-8 EUR față de săptămâna trecută)

GRAFIC TREND PORUMB EURONEXT – XBM23 JUN23

STATUS GLOBAL

ARGENTINA este în continuare în deficit, iar prognozele de volume nu sunt îmbucurătoare. Înainte de raportul WASDE, vizualizăm o prognoză de recoltă de 43 mil. tone, în scădere cu 4 mil. tone față de WASDE Februarie.

BRAZILIA, înainte de WASDE din 8 martie 2023, are parte de o prognoză de volum staționară, în jurul valorii de 125 mil. tone.

CBOT PORUMB ZCK23 MAY23 – 639 c/bu (-10 c/bu = -4 USD/tonă față de săptămâna trecută)

GRAFIC TREND PORUMB CBOT – ZCK23 MAY23

INDICAȚII PREȚ PORUMB DIVERSE ORIGINI

CAUZE ȘI EFECTE

EXTRAS DIN NUMĂRUL 7: „Însă trebuie să fim conștienți că această platformă de preț nu va rămâne la nesfârșit pe acest nivel. Cu fiecare săptămână care trece, ea se vă eroda. De ce? Este extrem de simplu. Volumele sud-americane vor fi cunoscute, iar în acest moment, nu credem că vor mai putea scădea, deci premisele s-ar putea inversa și am putea vedea porumbul la nivel de 245-250 EUR/tonă în paritatea CPT Constanța.”

Porumbul are un suport din America de Sud (Argentina), dar un obstacol în America de Nord. Prognozele de scădere argentiniene oferă o pârghie de susținere porumbului, iar scăderile din Argentina sunt un motiv. Însă, din păcate, obstacolul se află chiar acasă, în America de Nord, unde stocurile sunt mai ridicate decât se credea, iar previziunea de însămânțare este mai ridicată. Cele două se anulează practic într-un „sum game zero”, iar grâul trasează drumul porumbului, adică în jos.

Ceea ce vine din Ucraina va alimenta Uniunea Europeană, care, să fie spus, nu mai are mult până la nivelul de 22-23 milioane de tone necesar de import în acest sezon și deja poate respira ușurată la acest capitol. Brazilia generează o competiție cu originea ucraineană și o suplinește la rândul său, mai ales că China are focus pe Brazilia în detrimentul SUA.

Altfel spus, porumbul a trecut în a doua jumătate a ciclului vieții din punct de vedere al prețului și se coordonează cu driverul său numit grâu. În cazul în care coridorul se închide, traseele existente prin țările Uniunii Europene pot canaliza, la volume mai mici, este adevărat, resursele de porumb ucrainene. Vom vedea porumbul la 245 EUR/tonă CPT Constanța și poate mai jos, asta este clar și fără echivoc.

STATUS LOCAL

Cotațiile rapiței sunt generate de EURONEXT și conform formulei consacrate, indicațiile CPT Constanța sunt în jurul valorii de 505 EUR/tonă.

Recolta nouă are indicații de la procesatorii locali și exportatori la valoarea de AUG23 minus 30 EUR/tonă ca o medie. Unii ofertează la AUG23 minus 35-40 EUR/tonă. Totul are loc în negocierea directă dintre părți.

CAUZE ȘI EFECTE

Nu sunt schimbări de esență față de săptămâna precedentă. Stocurile atârnă greu în economia fermelor românești și generează presiune pe cotații. Nu mai este un secret pentru nimeni dimensiunea stocurilor. Problema rămâne aceeași și anume refuzul de eliberare a stocurilor.

Timpul nu se mai întoarce înapoi, iar lunile mai și iunie 2022, cu atât mai puțin. Însă acest nivel de stocuri va îngreuna, la rândul său, vânzările viitoare. Speranțele mai pot trăi maxim 1-2 luni. Totul depinde de ce se întâmplă în Ucraina. Însă după ce am depășit zilele de 24 februarie și am început să intrăm în luna martie, putem spune că nimic extraordinar nu se va întâmpla, iar prețul nu va putea urca.

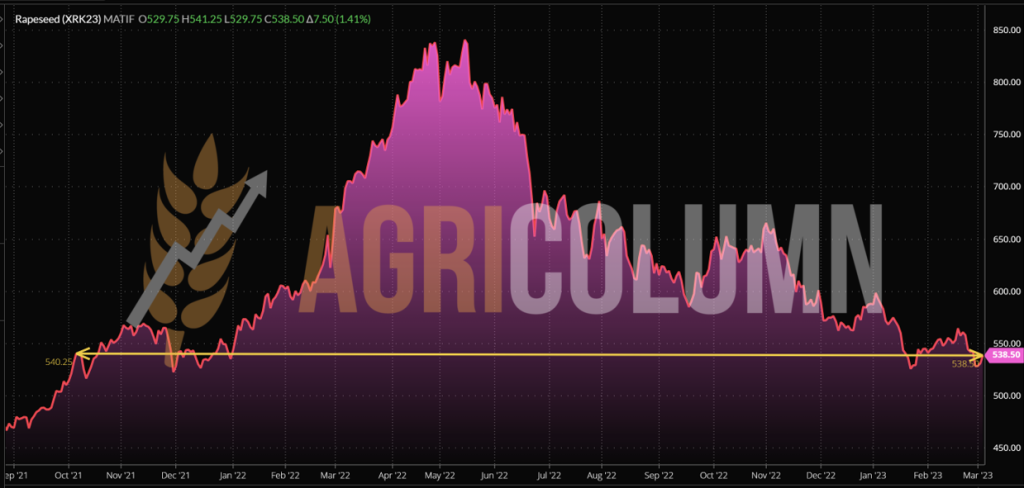

EURONEXT RAPIȚĂ – XRK23 MAY23 – 538,5 EUR (minus 4 EUR față de săptămâna trecută)

GRAFIC TREND RAPIȚĂ EURONEXT – XRK23 MAY23

STATUS REGIONAL

UNIUNEA EUROPEANĂ are un nivel de acoperire suficient în acest moment, cu un volum importat de 5,33 milioane de tone, generat de către Ucraina (2,74 milioane de tone) și Australia (2,10 milioane de tone), precum și de către Canada (0,2 milioane de tone) și Uruguay (0,1 milioane de tone).

În ceea ce privește recolta nouă, prognoza este îmbunătățită de către Strategie Grains, care ridică prognoza pentru recolta de rapiță din UE la 19,6 milioane de tone, de la un nivel de 19,5 milioane de tone.

Plantele de rapiță sunt, în general, într-o stare satisfăcătoare, deși a fost nevoie de ploaie în partea de vest a UE. Creșterea ușoară anticipată a producției ar putea contribui la o creștere suplimentară a stocurilor de rapiță sezonul viitor, iar rapița se așteaptă, de asemenea, să se confrunte cu concurența din partea SFS și a soiei pentru cererea de procesare.

Stocurile de rapiță din UE sunt deja așteptate să crească în sezonul 2022/2023, deoarece oferta din livrările australiene la prețuri competitive și importurile din Ucraina în Polonia și România au depășit cererea.

STATUS GLOBAL

În afara sezonului.

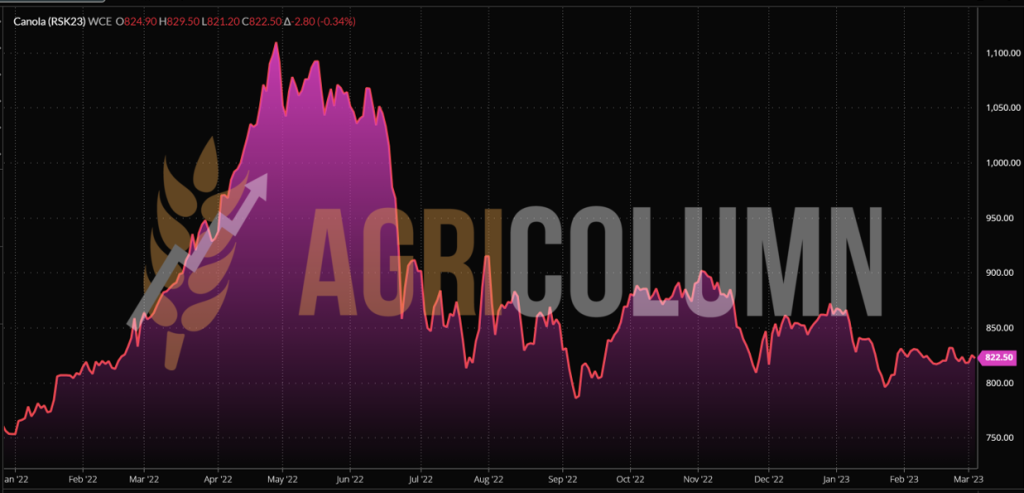

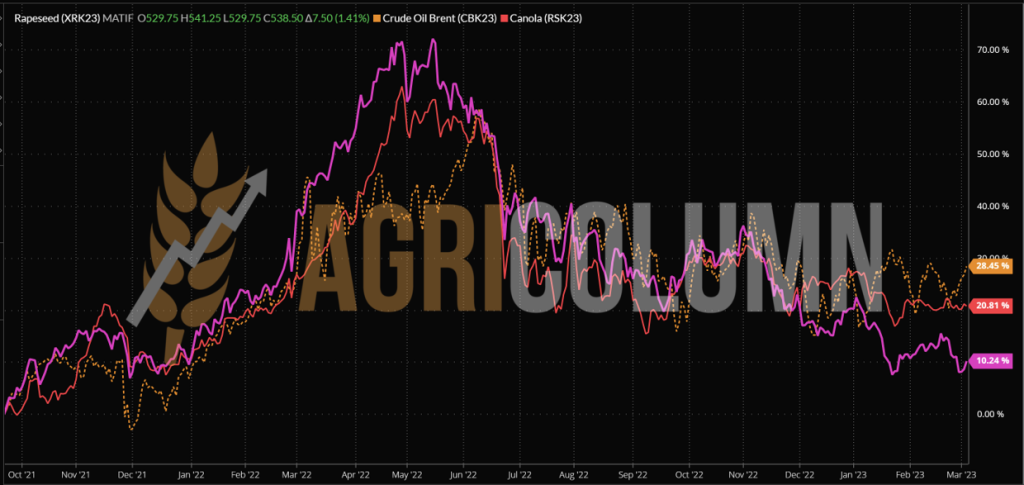

ICE CANOLA RSK23 MAY23 – 822,5 CAD

GRAFIC TREND ICE CANOLA – RSK23 MAY23

GRAFIC COMPARATIV. CORELAȚIE PETROL-RAPIȚĂ-CANOLA

CAUZE ȘI EFECTE

Rapița câștigă circa 7 EUR în finalul sesiunii săptămânale ajutată de cotațiile petrolului Brent. Însă, dacă vizualizăm ultimele două săptămâni, vom vedea că de fapt rapița a pierdut 12 EUR.

Abundența de materie primă, importurile din Australia care au trecut de 2 milioane de tone în Uniunea Europeană, prognoza de recoltă viitoare de 19,6 milioane de tone conduc către concluzia unică că rapița nu poate genera spike-uri viitoare. Rusia va intra la însămânțare în aprilie, identic cu Australia și Canada. India va produce sub nivelul sezonului trecut, dar suficient. Australia nu va mai genera 7,2 milioane de tone căci La Nina se termină și intră în ENSO, astfel că vizualizăm un nivel apropiat de media multianuală de 5,7 milioane de tone în acea zonă.

Dacă urmăriți graficul EURONEXT pe care l-am inserat mai sus, veți remarca linia de trend care fixează două puncte în timp și anume: 6 octombrie 2021 și 4 martie 2023, adică 18 luni sau mai bine spus 1,5 ani. Cu alte cuvinte, ne-am întors la nivelul de preț din 6 octombrie 2021, iar acest lucru trebuie să ne indice cum că acesta este nivelul, dacă nu chiar mai scăzut, în perioada următoare. Singurul factor care agață este inversul de recoltă, care este egal cu zero.

STATUS LOCAL

Portul Constanța cotează semințele de floarea-soarelui la valori cuprinse între 510-520 USD/tonă.

Procesatorii corelează și indică o bază de tranzacționare de 505-515 USD/tonă în paritatea DAP Unități de Procesare.

CAUZE ȘI EFECTE

Același efect al suprapopulației cu ulei brut din Ucraina și o lipsă a cererii grevează prețul și pune presiune pe materia primă. Avem deci o scădere a nivelului cauzată de stocurile de marfă nevândute din Ucraina. Iar luna martie este cam ultima din striația de aprovizionare a unităților de procesare. Iar România este, de asemenea, deținătoarea unor stocuri importante de semințe de floarea soarelui, care, dacă nu vor fi vândute, vor supune unei presiuni destul de evidente prețul recoltei noi.

STATUS REGIONAL

UCRAINA. Potrivit datelor operaționale, în perioada septembrie-ianuarie 2022/23, exportul de ulei de floarea soarelui din Ucraina a scăzut cu 14% față de anul precedent, până la 2,28 milioane de tone. În special, blocarea operațiunii coridorului cerealelor de către Rusia și creșterea timpului de livrare a produselor limitează semnificativ funcționarea fabricilor și furnizarea de produse ucrainene pe piața globală, în special către țările îndepărtate.

Cea mai mare reducere a exporturilor dintre destinațiile tradiționale de vânzare a fost observată în India (-54%), China (-36%) și Irak (-32%).

În plus, din cauza perturbării principalelor lanțuri de distribuție și a creșterii costului de livrare, prețurile de ofertă pentru uleiul de floarea soarelui pe piața de export din Ucraina în ianuarie-februarie 2023 au fost la nivelul minim din noiembrie 2020.

În același timp, în septembrie-ianuarie 2022/23 MY, livrarea de ulei către UE a crescut la aproape 1 milion de tone (+19%). Astfel, Uniunea Europeană deține liderul în rândul importatorilor de ulei de floarea soarelui ucrainean, cu o pondere de aproape 44% în volumul total al exporturilor de ulei brut din Ucraina (32% anual). Ucraina deține, de asemenea, poziția de lider în rândul furnizorilor de ulei de floarea-soarelui către țările UE, cu o pondere de 85%.

STATUS GLOBAL

INDICAȚII PREȚ OLEAGINOASE ȘI ULEI DIVERSE ORIGINI

CAUZE ȘI EFECTE

Semințele de floarea-soarelui sunt sub presiune. Aceasta este generată de către izvorul numit Ucraina, care a produs extrem de mult ulei, dar nu există cerere pentru el din zonele asiatice, în ciuda prognozelor de recoltă de palmier mai reduse. Efectiv, acest ulei a fost îndreptat către Uniunea Europeană, iar piața Uniunii este saturată în acest moment. Turcia a preluat foarte multă materie primă și ulei brut la prețuri discountate și această destinație este, de asemenea, acoperită.

În acest moment, pe fondul scăderii prețului la uleiul de soia în complex, nimic nu poate ajuta semințele de floarea soarelui. Admit că, din punct de vedere tehnic, nivelul estimat de 575-580 USD/tonă a fost atins acum ceva vreme și nu mai există niciun fundament în piața fizică de care să depindă o potențială creștere de preț. Argentina recoltează pe etape și vor înregistra o valoare apropiată de 3.7-3.8 milioane de tone, ceea ce va fi, cu siguranță, mai redusă decât prognoza inițială de 4.2 milioane de tone, dar mai ridicată decât sezonul precedent când au recoltat 3.5 milioane de tone.

Singurul factor bullish ar putea fi o blocare a exporturilor ucrainene și o redirecționare a fluxurilor. Atunci, cererea extra-continentală s-ar putea trezi în postura în care Rusia să nu poată aproviziona și deci să nu existe suficientă marfă disponibilă. Mai avem circa 25-35 de zile la dispoziție pentru acest potențial.

STATUS LOCAL

În România, indicațiile de preț pentru soia sunt la nivelul de 560 USD/tonă DAP unități de procesare pentru soia non-GMO.

STATUS REGIONAL

UNIUNEA EUROPEANĂ a atins un nivel de peste 7 milioane de tone de soia importate. Originea importurilor este condusă de SUA cu un nivel de 3.56 milioane de tone, urmate de Brazilia cu 1.92 milioane de tone. Tabloul este completat de Ucraina cu 0.77 milioane de tone, Canada cu 0.6 milioane de tone și Uruguay cu 0.12 milioane de tone.

Prognoza europeană de producție a boabelor de soia este în creștere cu 28% de la an la an, până la nivelul de 3.2 milioane de tone.

STATUS GLOBAL

SUA. Vânzările americane în destinația China au crescut. Săptămâna precedentă, un volum de 0.36 mil tone au fost vândute către export.

BRAZILIA indică o producție de soia de 152.9 mil tone în scădere cu circa 0.5-0.6 mil tone față de raportarea precedentă. Raportul WASDE va ajusta sau nu această scădere marginală.

ARGENTINA scade dramatic în evaluarea gradului de G/E, good to excellent, ajungând aproape de 0%. Astăzi indicația G/E este la nivelul de 2%. Iar evaluările despre volum sunt și ele în scădere față de WASDE Februarie 2023, de la un nivel de 41 mil tone la 36.65 mil tone, o depreciere considerabilă. WASDE va certifica sau nu această scădere peste câteva zile.

CHINA continuă achiziția robustă de soia din originile Nord și Sud Americane. În 2022 a fost acontată cu 91 mil tone, iar în acest sezon începând din septembrie se află pe un palier de 28.5 mil tone din Originea SUA, dintr-un angajament de 30 mil tone.

CBOT SOIA ZSK23 MAY23 – 1.518 c/bu (-1 c/bu față de săptămâna trecută)

TREND GRAFIC SOIA – ZSK23 MAY23

Uitându-ne la graficul de trend al boabelor de soia, remarcăm un avans de 154 USD/tonă față de acum 24 de luni. Este într-adevăr impresionant cum soia rămâne singura materie primă care, din cauza cererii și a ofertei alterate de către Argentina, reușește să conserve un avantaj. Dacă analizăm complexul ultimului an, vizualizăm că este destul de aproape de vârfurile din 8 iunie 2022, când a atins un nivel de 1.564 c/bu, adică de 574 USD.

Diferența între 24 de luni de 154 USD este exprimată deci în modul următor:

3 martie 2021 = 404,5 USD | 3 martie 2023 = 558 USD

EUR/USD de la 0,95 la 1,063. Un dolar mai puternic înseamnă preț mai mare în EUR. Reversul este vizibil în piața fizică, mărfurile având un preț mai mic în EUR.

BRENT JUNE23 = 85 USD/baril

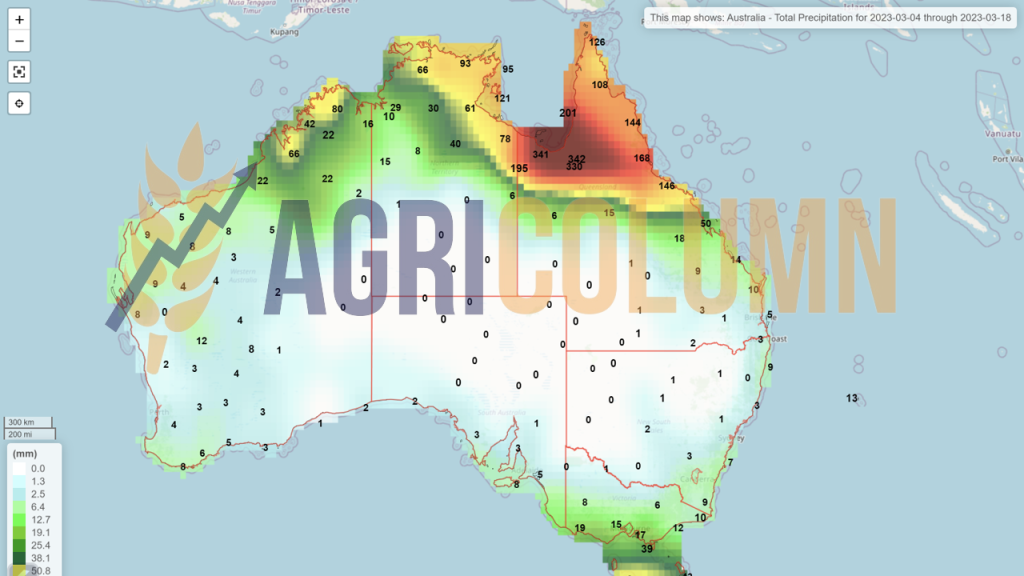

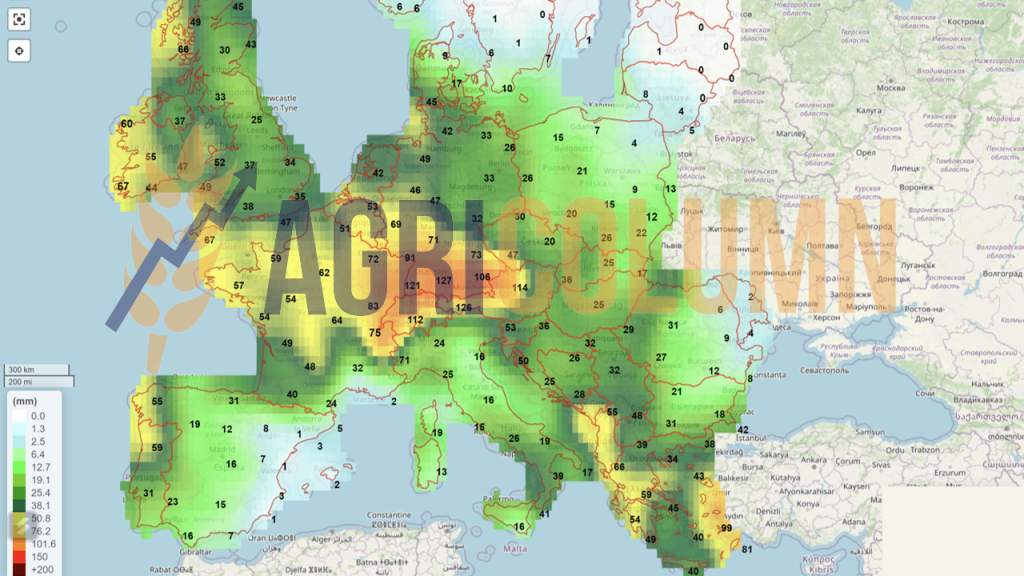

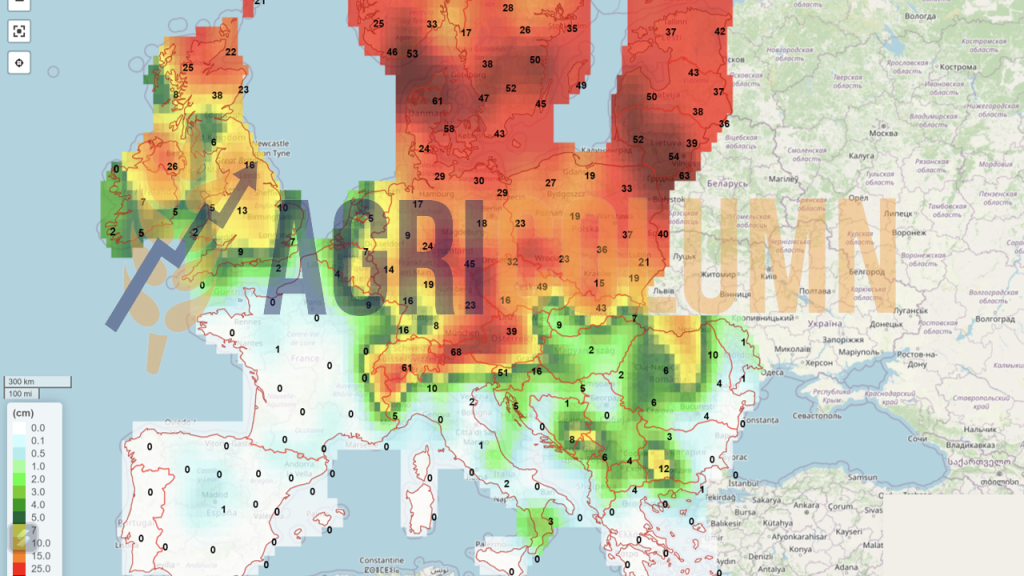

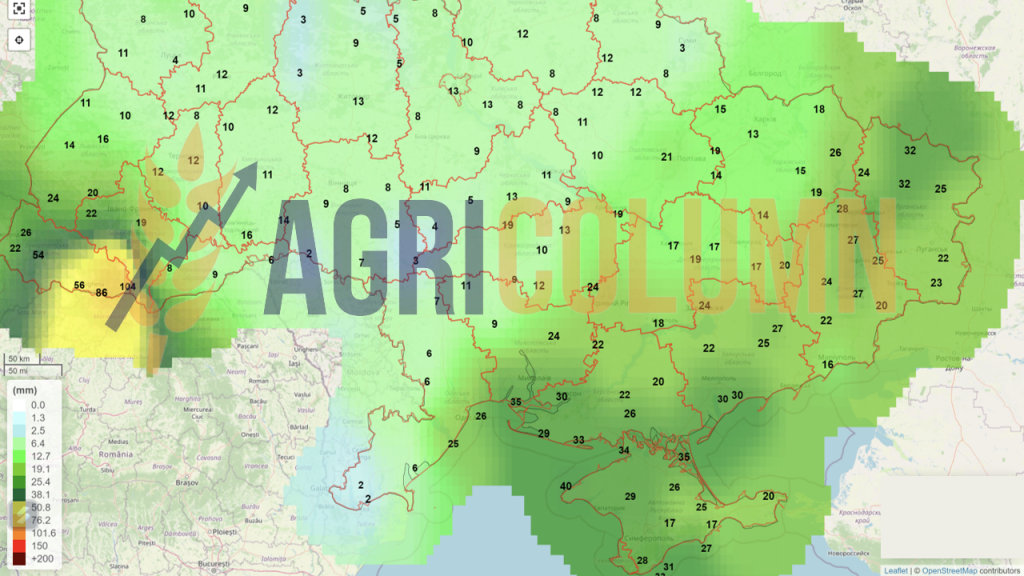

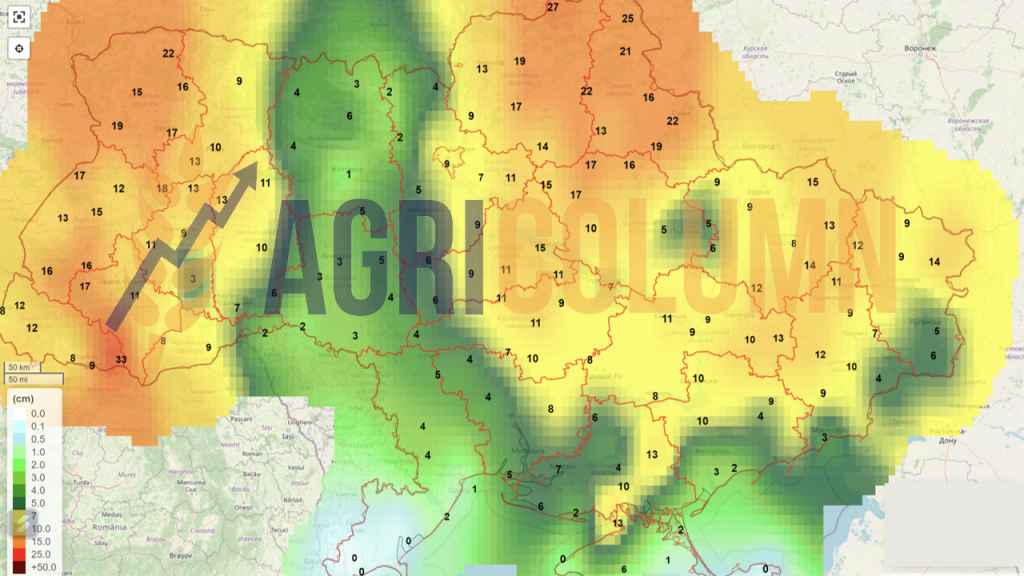

4-18 martie 2023

România (ploi)

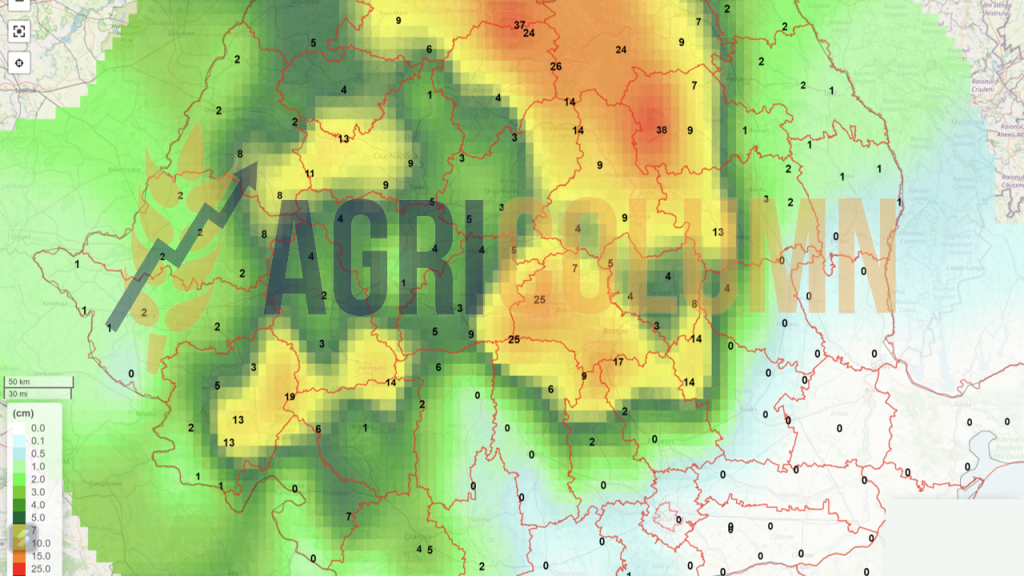

România (zăpadă)

Europa (ploi)

Europa (zăpadă)

Ucraina (ploi)

Ucraina (zăpadă)

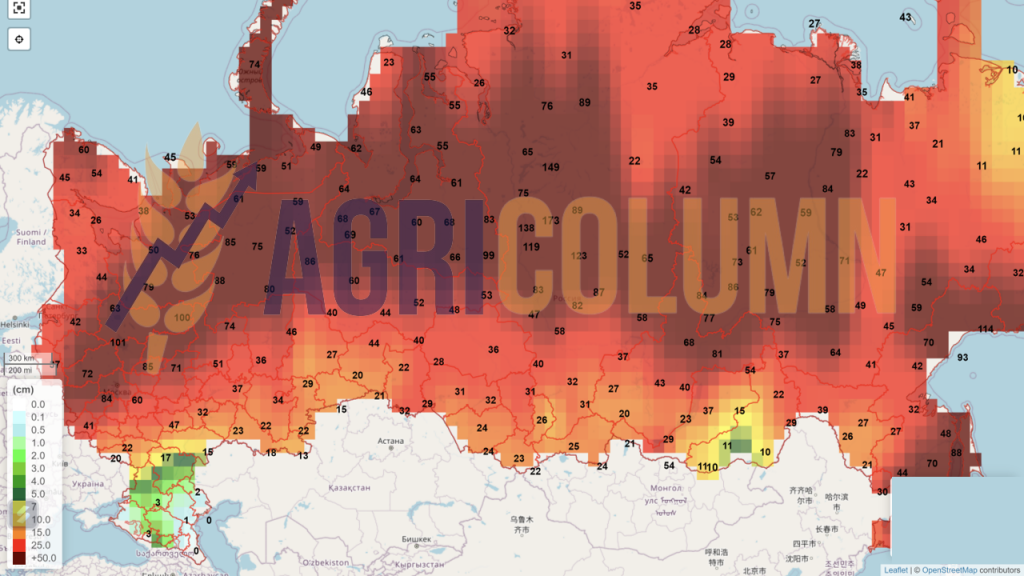

Rusia (zăpadă)

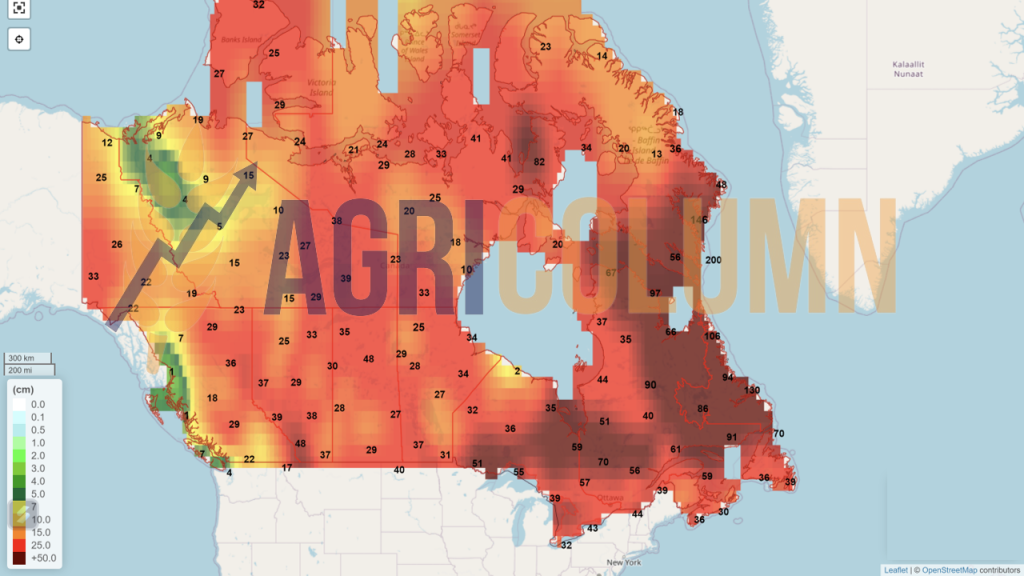

Canada (zăpadă)

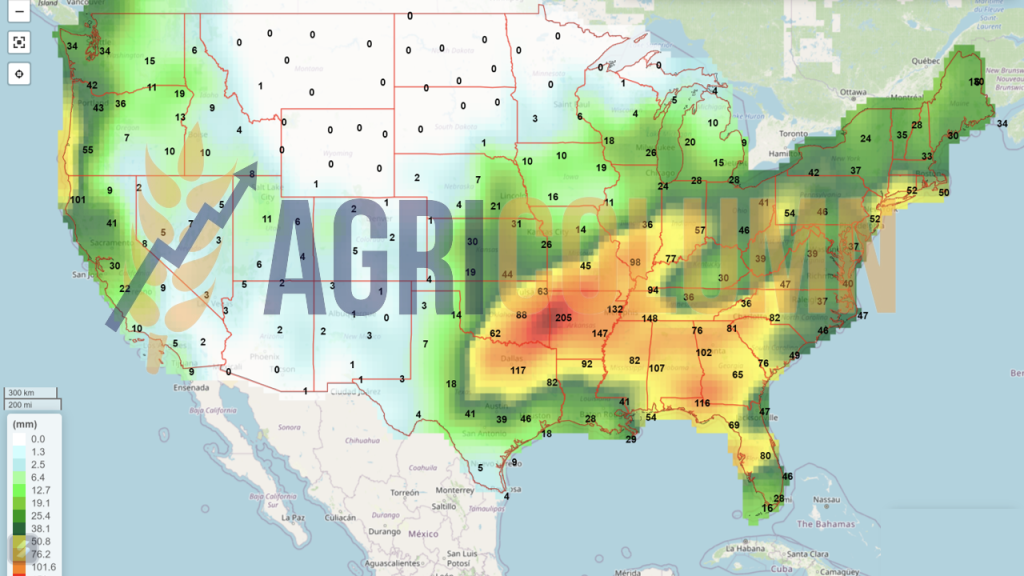

SUA (ploi)

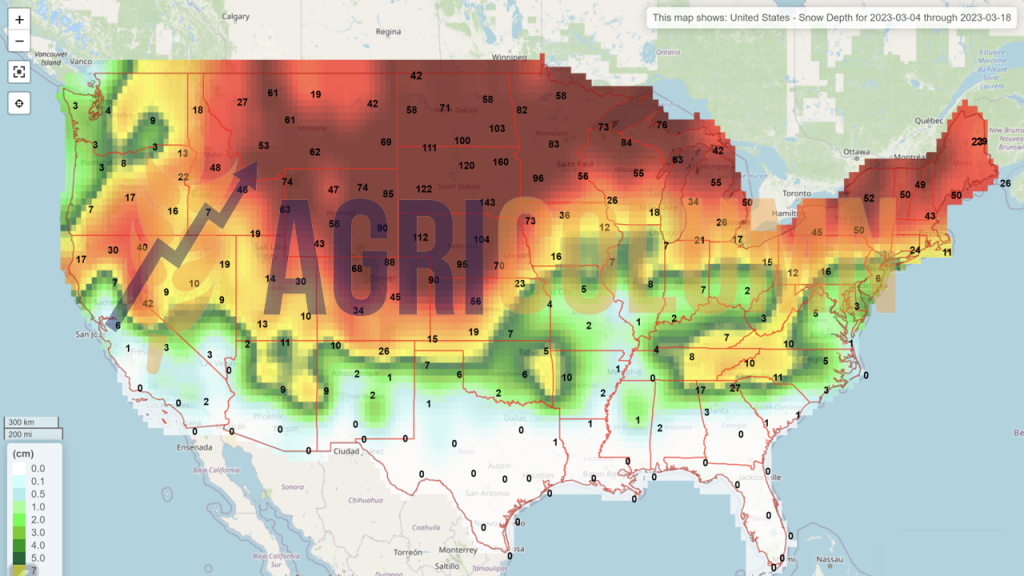

SUA (zăpadă)

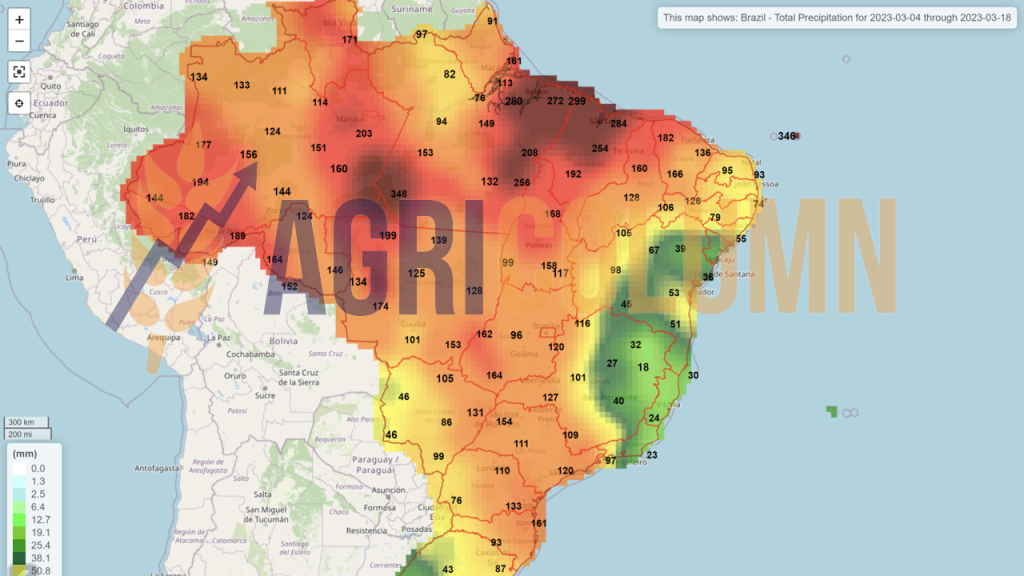

Brazilia

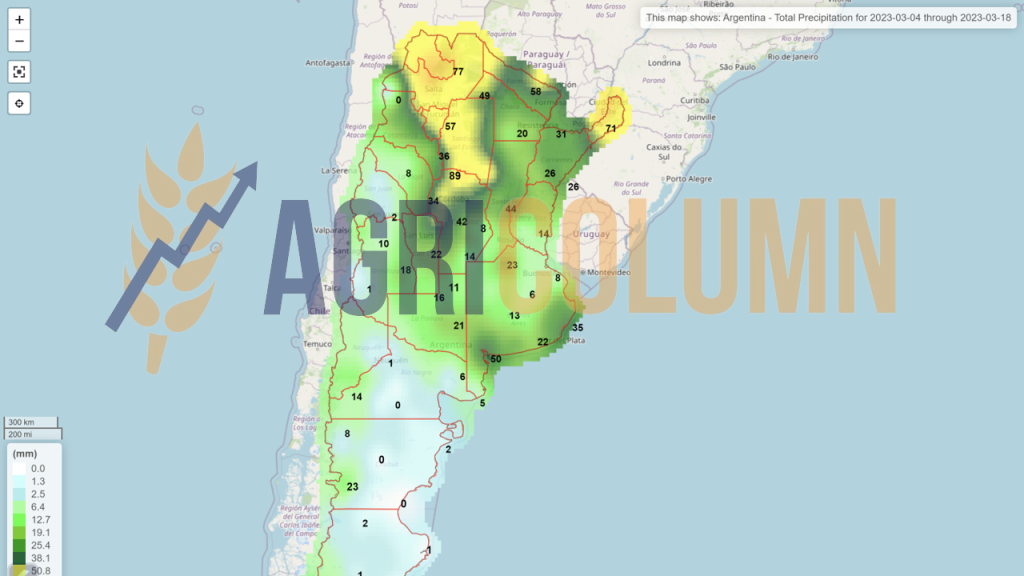

Argentina

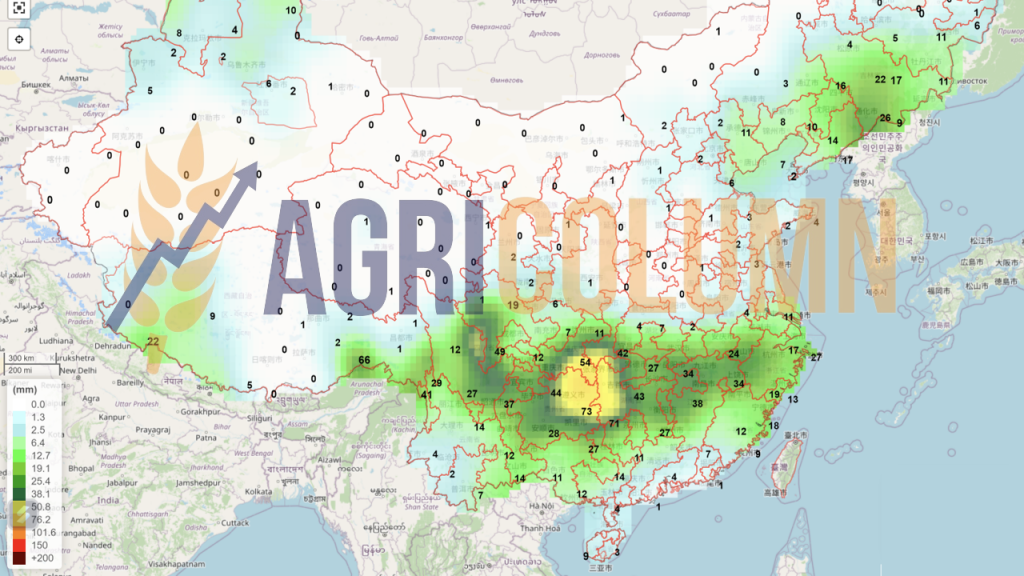

China (ploi)

Australia