Raportul de piață din această săptămână conține informații despre:

STATUS LOCAL

Indicațiile portului Constanța sunt la nivelul de 305 EUR/tonă în paritatea CPT. Prețul grâului de furaj este cu 25 EUR/tonă mai jos față de prețul grâului de panificație. În țară, la nivelul procesării, indicațiile de preț sunt aliniate cu Portul Constanța, procesatorii oferind valori de 300 EUR/tonă.

CAUZE ȘI EFECTE

Piața grâului indică o stagnare pentru moment, pe fondul nivelului de preț generat de ultimele licitații unde grâul rusesc a câștigat o mare parte din volum. Grâul românesc rămâne pe același palier latent din punct de vedere al prețului.

Ceea ce se vede acum și aduce, la rândul său, o aparentă calmitate este regimul precipitațiilor care pare să dea un impuls grâului însămânțat în această toamnă. Cu toate că aparențele nu doresc să indice relaționarea între cultura veche și cea nouă, corelația există și momentul actual este unul generator de speranțe pentru anul care vine.

STATUS REGIONAL

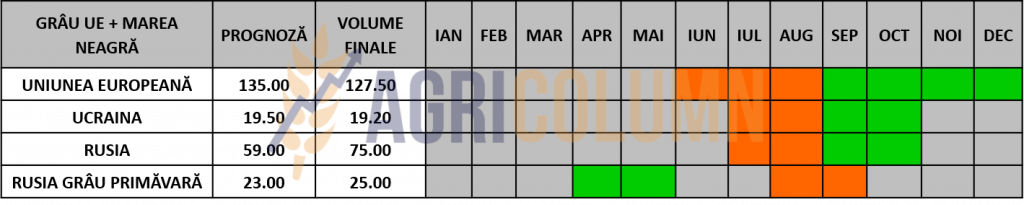

RUSIA. Firma de consultanță IKAR și-a majorat prognoza privind exporturile de grâu rusesc pentru 2022-2023 cu 2 milioane de tone, până la 44 de milioane de tone. Prognoza sa generală privind exporturile de cereale a fost majorată cu 1 milion de tone, până la 53,5 milioane de tone, ceea ce înseamnă că livrările de cereale, în afară de grâu, ar trebui să fie cu 1 milion de tone mai mici decât cele prevăzute anterior. Acest lucru este într-un oarecare dezacord cu intenția de export rusească statutată la 47,5-50 mil. tone pentru sezonul 2022-2023.

UCRAINA dă semne de încetinire în procesul de export al grâului. Este o consecință directă a ploilor și a zăpezilor care cad pe teritoriul ucrainean. Mai mult decât atât, infrastructura deteriorată și demolată cu insistență de Rusia face ca logistica internă să nu mai fie la fel de performantă.

UNIUNEA EUROPEANĂ. Franța a atins un nivel de export grâu de 7,8 mil. tone din estimatul de 9,8 mil. tone în sezonul 2022-2023. Implicit până la sfârșitul lunii decembrie 2022, Franța va exporta minim 75% din prognoza sa de export. Sud-estul Spaniei, Bulgaria în totalitate și sud-estul României întâmpină probleme pe fondul secetei profunde din această toamnă.

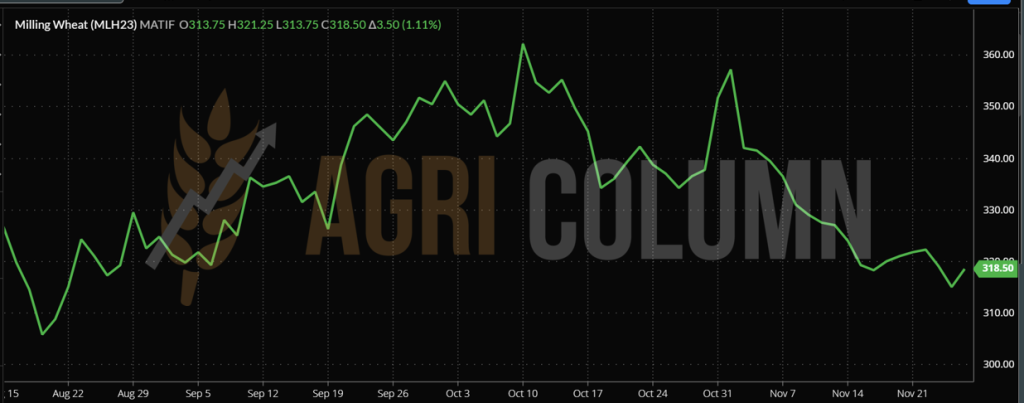

EURONEXT – MLH23 MAR23

GRAFIC TREND GRÂU EURONEXT – MLH23 MAR23

STATUS GLOBAL

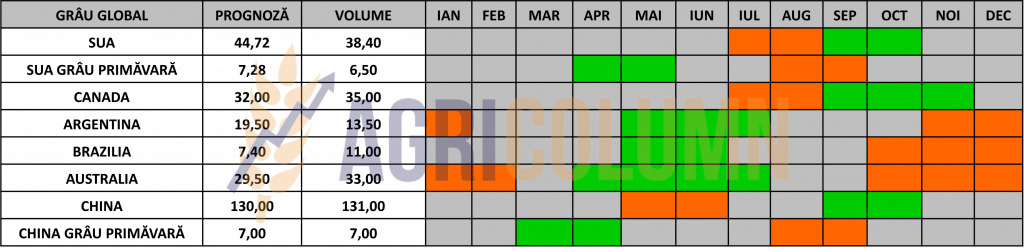

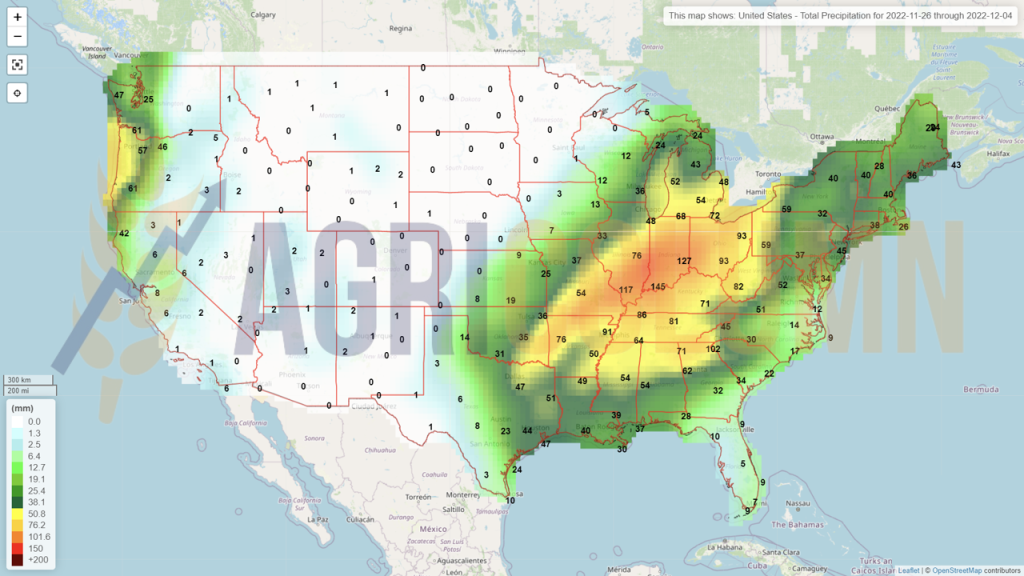

SUA se află în același status ca până acum. Lipsa precipitațiilor face grâul american să sufere în continuare. Precipitațiile sub formă de ploaie sunt prezente pe coasta de est, iar în partea de nord-vest sunt anunțate căderi de zăpadă. Însă câmpiile centrale încă nu beneficiază de niciun fel de precipitații.

CANADA înregistrează valori foarte bune din punct de vedere al calității grâului. Pe lângă aceasta, faptul că are un surplus de recoltă de 3 mil. tone o poziționează foarte bine în contextul global al exporturilor.

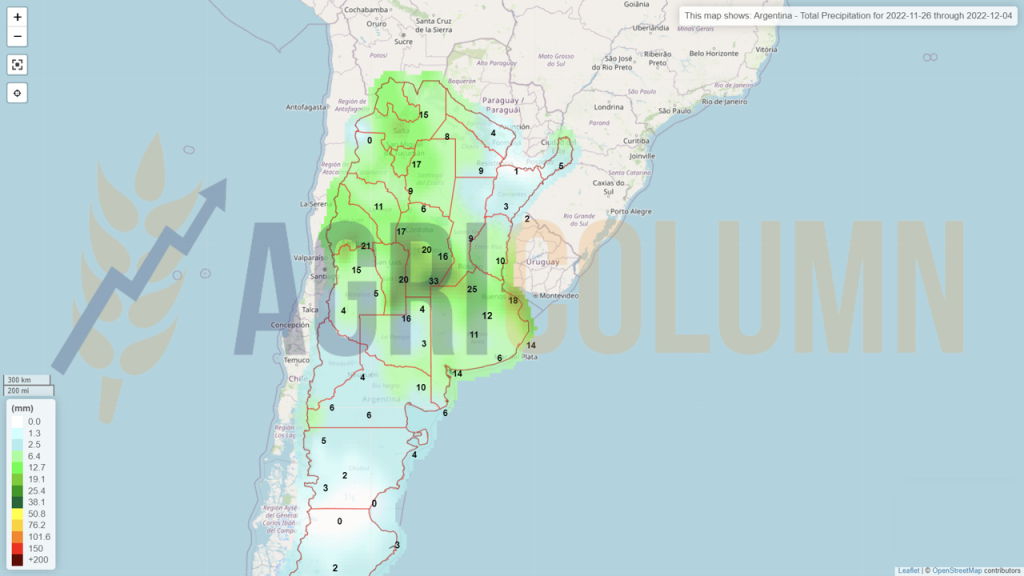

ARGENTINA se regăsește în aceeași stare dezolantă. Nimic nu poate schimba destinul recoltei de grâu argentiniene.

AUSTRALIA recoltează în plin în această perioadă. Ploile s-au retras către nord și New South Wales. Alături de statul Victoria, pot performa în ceea ce privește recoltarea grâului.

CBOT GRÂU – ZWH23 MAR23 – 797c/bu (-16 c/bu = – 5,9USD)

GRAFIC TREND GRÂU CBOT – ZWH23 MAR23

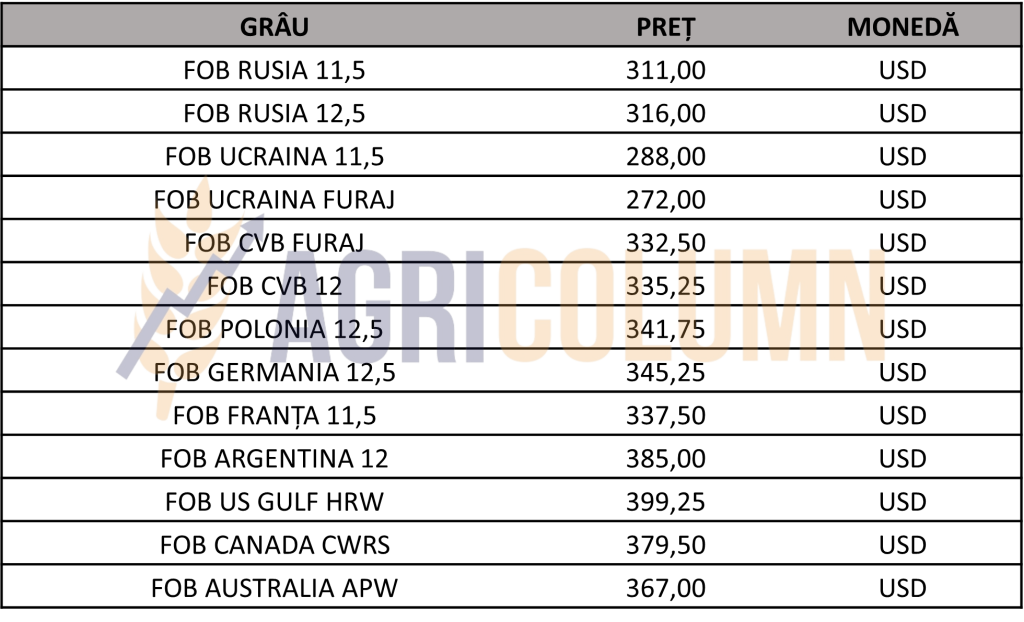

INDICAȚII PREȚURI GRÂU DIVERSE ORIGINI

LICITAȚII ȘI TRANZACȚII

GASC EGIPT a cumpărat din nou în achiziție directă un volum de 375.000 de tone de grâu la un nivel indicativ de preț de 361 USD/tonă în paritatea C&F. Acest lucru a devenit o obișnuință din partea statului egiptean, însă premiera la această achiziție directă este că grâul ucrainean a intrat în competiție cu cel rusesc și a câștigat un lot de 35.000 tone din achiziția efectuată de Egipt. Statul egiptean a început să împrumute cu grâu operatorii privați din industria de profil egipteană, semn că problemele financiare ale celor din urmă sunt destul de serioase în această perioadă.

TMO TURCIA organizează o licitație pentru achiziția a 495.000 de tone de grâu pentru data de 29 noiembrie 2022.

TCP PAKISTAN este, de asemenea, în căutare de grâu. 500.000 de tone de grâu sunt căutate în licitație.

CAUZE ȘI EFECTE

În primul rând, trebuie să avem în vedere efectul Euronext, care a generat o creștere după enunțarea prelungirii Acordului de la Istanbul. De ce? Pentru că foarte mulți jucători din Euronext erau poziționați short și au trebuit să se acopere în vederea expirării indicației DEC22. Acest lucru a ținut piața Euronext ridicată în indicații.

Al doilea aspect este cel al diferenței de preț între grâul continentului nord-american și cel european. Pe continentul nord-american, după cum bine știm, au existat probleme generate de secetă și reamintim SUA, care a închis la un nivel de 44,5 mil. tone, față de o estimare de 52 mil. tone. Calibrarea cu Canada nu s-a produs datorită faptului că aceasta din urmă nu a generat surplusul care să acopere deficitul din SUA. În această premisă, procesatorii din SUA, în special cei din regiunile de nord, vor fi aprovizionați de către Canada. În schimb, o surpriza s-ar putea contura pentru zona de sud, unde grâul european, cel puțin cel din zona Mării Baltice, este extrem de competitiv în raport cu grâul indigen nord-american.

Costurile de transport s-au redus suficient de mult, așa încât s-ar putea să asistăm la astfel de tranzacții în viitorul apropiat.

În America de Sud, premisele argentiniene sunt dramatice. Diversele case de analiză estimează între 11,8 și 12,8 mil tone producția de grâu, iar USDA va trebui să intervină la data de 9 decembrie 2022 într-un fel sau altul, astfel încât să reducă raportul de producție pe care l-a avut setat la 15,5 mil. tone în raportul din 9 noiembrie 2022.

În sfârșit, pe continentul european și în bazinul Mării Negre, excedentul de grâu rezidă încă, întrucât vremea nefavorabilă își spune cuvântul. Ploile, zăpezile și frigul încetinesc considerabil din punct de vedere operațional exporturile. Logistica până la porturi este și ea afectată. Acest lucru se vede și la Ucraina, care se mișcă extrem de lent, în special după prelungirea Acordului.

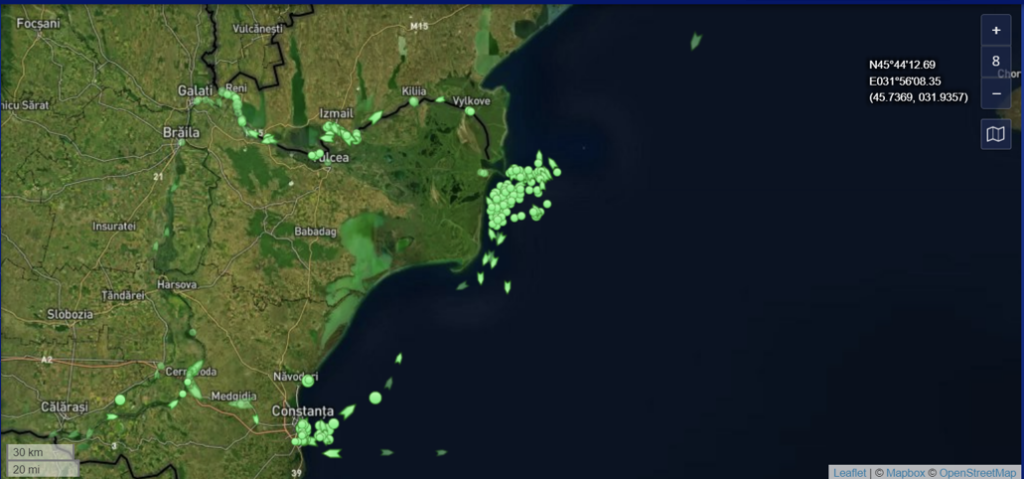

Este exact efectul prevăzut de relaxarea survenită. Prin coridor nu mai tranzitează mai mult de 5-6 nave pe zi. Deținătorii de stocuri nu mai au fervoarea de a exporta oricum și cu orice preț, mai ales că prețul a cedat în paritatea de livrare FOB Ucraina. Se poate observa cu ușurință din fotografia de mai jos situația în timp real și cum Coridorul Cerealelor este aproape gol.

Sursa: marinetraffic.com

În schimb, Rusia își mișcă navele încontinuu către destinații, iar mărfurile ucrainene trec prin România, lucru observabil în fotografia de mai jos. Regiunea Sulina este foarte aglomerată. Traseul european este mult mai atractiv din punct de vedere al trasabilității mărfurilor și al fiscalizării, am putea spune. Sursa foto: marinetraffic.com.

Factorul Australia va genera și el presiune în scurtă vreme. Recolta generoasa va determina discounturi, în special din cauza calității mărfurilor. Însă, cu siguranță că din 36 mil. tone se vor găsi suficiente volume pentru a genera acoperirea cererii de calitate.

De parcă nu erau suficiente inundațiile pe coasta de est a Australiei, și starea de urgență impusă de o grevă a celei mai mari companii de împingătoare-remorchere este în desfășurare de vineri pe termen nedefinit. Svitzer deține peste 100 de remorchere care operează în 17 porturi din estul Australiei. Au 600 de angajați. Și în acest moment este un blocaj total. Navele nu pot fi operate, nici cele care doresc să intre cu mărfuri, nici cele ce doresc să iasă.

Acest lucru afectează angajații din porturi, șoferii de camioane, angajații din depozite și, în ultimă instanță, va afecta Crăciunul în Australia, din cauza lipsei mărfurilor din magazine. Este, daca doriți, varianta australiană a crizei din Canalul Suez (Ever Green). Această grevă impactează, de asemenea, exporturile australiene de grâu, orz și rapiță.

Iar lockdown-ul din China va fi un alt factor de stres pentru prețul grâului. China își va respecta nivelul de import anual de 10 mil. tone, însă cererea de combustibil pentru transportul maritim va genera scăderi de cost în transportul global, astfel că orice Origine va putea competiționa.

Ca o suma a concluziilor, putem enunța:

- Volatilitatea încă este prezentă, dar nu la cotele pe care le-am aștepta. Euronext va continua efectul de YO-YO până la lichidarea pozițiilor sau a roll-overului pentru MAR23.

- Odată cu depășirea momentului 9 decembrie 2022, adică eliberarea raportului WASDE, o liniște aparentă va guverna piețele până după sărbători.

- Rusia și agresivitatea sa militară în Ucraina constituie în permanență un subiect de stres și volatilitate. Distrugerea infrastructurii energetice a Ucrainei, asociată cu frigul iernii care aproape a sosit vor constitui un subiect fierbinte în fiecare zi. Iar Rusia tace cam mult în ultima perioadă, ceea ce poate fi un factor de neliniște. Ne referim la Putin ca decident.

- Nu în ultimul rând, întâlnirea dintre Ucraina și Rusia în Arabia Saudită cu privire la un potențial schimb de prizonieri în schimbul exportului de amoniac lichid rusesc via-Ucraina nu a adus niciun răspuns. Anumite surse indică săptămâna aceasta o întâlnire SUA-Rusia în țările arabe pe acest subiect. Exact în momentul în care NATO se reunește prin miniștrii săi la București, în perioada 29-30 noiembrie 2022.

- Dacă se înțeleg și se efectuează schimbul, prețul îngrășămintelor va scădea, însă va alimenta mașina de război rusească prin banii pe care Rusia i-ar primi în schimbul exportului de amoniac lichid. Însă, în acest fel, va scădea prețul grâului și al celorlalte materii prime.

Prima mutare în a ceda a efectuat-o grâul american, care indică valori mult mai ridicate față de grâul european. Acest lucru va genera o lichiditate mai mare și grâului european. Destinațiile doresc marfă mai ieftină, iar fereastra de timp rămasă până în ajunul sărbătorilor va genera o oarecare emulație.

STATUS LOCAL

Indicațiile de preț ale orzului furajer în paritatea CPT Constanța sunt în scădere față de săptămâna trecută, până la nivelul de 260 EUR/tonă.

TMO Turcia organizează o licitație pentru achiziția a 495.000 de tone, cu finalizare în data de 1 decembrie 2022.

MIT IORDANIA. Licitația din 23 noiembrie 2022 pentru orz a avut 5 participanți: Cargill, Viterra, Ameropa, Olam și Australian Grains. Au fost trei oferte. MIT și-a anulat licitația fără să emită o nouă dată pentru o nouă tentativă de licitație.

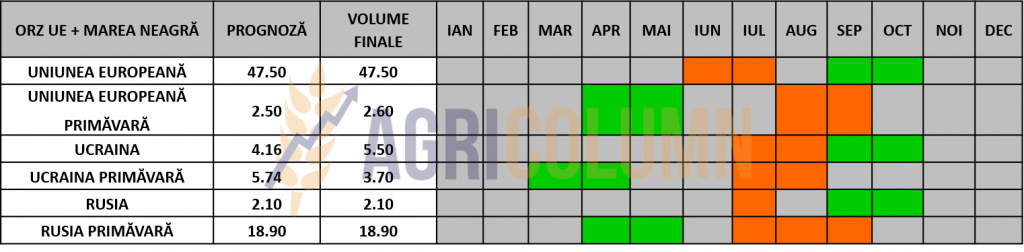

INDICAȚII PREȚURI ORZ DIVERSE ORIGINI

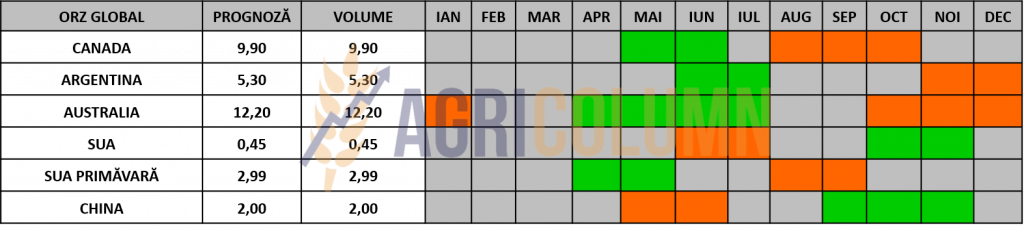

STATUS GLOBAL

STATUS LOCAL

Indicațiile porumbului în portul Constanța rămân constante la nivelul de 270 EUR/tonă. Nimic surprinzător în acest sens. Scăderea este generată de tracțiunea negativă a grâului și, de asemenea, de efectele FED, efecte pe care le vedem în fiecare zi, dar nu am dorit să le luăm în seamă.

STATUS REGIONAL

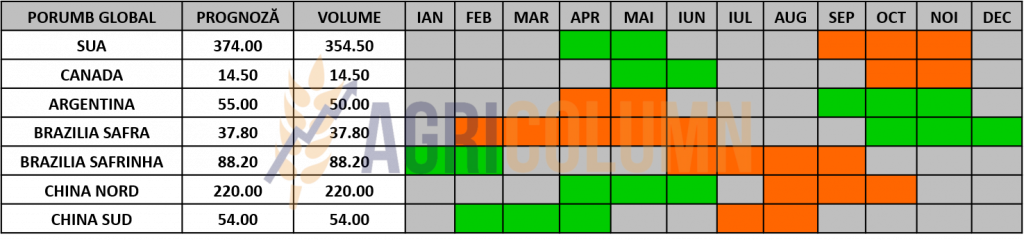

UCRAINA. Probabilitatea ca o parte din recolta de porumb din Ucraina să rămână în câmpuri pentru iarnă este în creștere. Ploile abundente din toamnă au încetinit recoltarea și au crescut umiditatea porumbului la 28-32%, ceea ce, pe fondul costurilor ridicate de uscare și al prețurilor scăzute ale porumbului, face ca recoltarea să fie nepractică. Zăpada care a căzut la jumătatea lunii noiembrie a oprit cu totul lucrările de câmp, iar aceeași vreme va rămâne pentru încă două săptămâni.

În Ucraina, la 18 noiembrie, 12,3 milioane de tone de porumb au fost recoltate de pe 2,1 milioane de hectare sau 50% din suprafață, cu un randament de 5,81 tone/ha, în timp ce analiștii locali estimau recolta la 27-28 milioane de tone, iar USDA la 31,5 milioane de tone. Porumbul poate fi recoltat iarna sau la începutul primăverii, dar în condiții de îngheț și absența zăpezii în câmp. Fermierii ucraineni nu au lăsat încă volume atât de mari de recoltă în câmpuri pentru iarnă, astfel încât este dificil să se estimeze acum posibilele pierderi.

Comercianții au reluat achiziția de porumb în porturile ucrainene de la Marea Neagră la un preț de 175-205 USD/tonă, dar ritmul livrărilor rămâne scăzut, având în vedere costul de livrare în porturi de circa 55 USD/tonă și costul de uscare de circa 68 USD/tonă.

UNIUNEA EUROPEANĂ revizuiește în mod neoficial prognoza de import a porumbului de la 18-19 mil. tone la 22 mil. tone pentru sezonul 2022-2023.

EURONEXT PORUMB – XBH23 MAR23 – 304 EUR (+1 EUR)

GRAFIC TREND PORUMB EURONEXT – XBH23 MAR23

STATUS GLOBAL

ARGENTINA. Nicio schimbare evidentă în procesul de însămânțare. În anumite zone ale Argentinei au căzut precipitații, însă efectul lor nu este unul de durată.

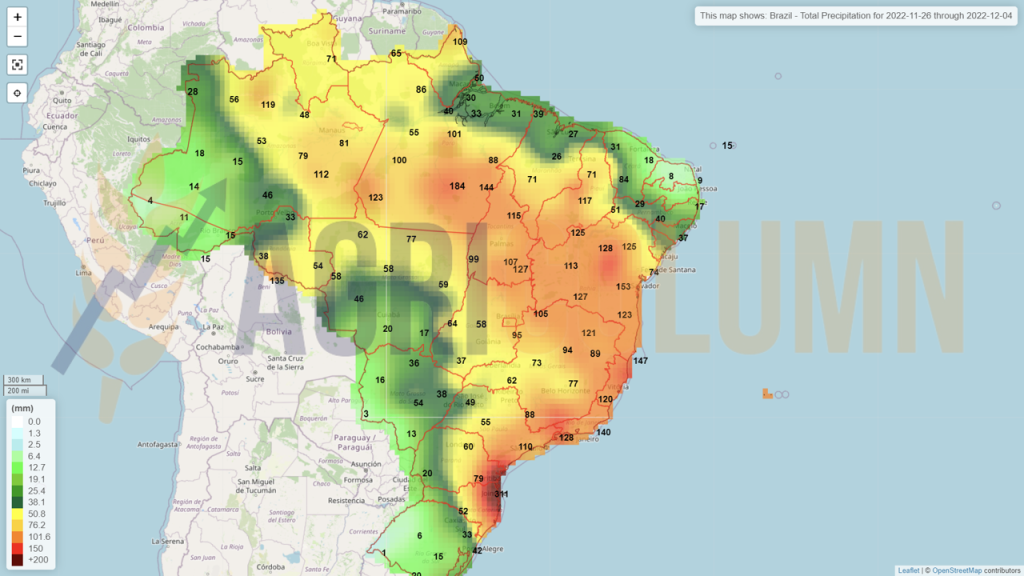

BRAZILIA avansează în SAFRA. Semănatul culturilor de vară de porumb din Parana a atins un grad de finalizare de 98% pe 21 noiembrie, reprezentând un avans săptămânal de 5 puncte procentuale, dar a rămas în scădere față de aceeași perioadă a anului trecut, când semănatul se încheiase deja.

Suprafețele apreciate ca fiind bune au rămas stabile la 85%, la fel că și suprafețele apreciate ca fiind medii cu 14% și cele apreciate ca fiind proaste cu 1%.

Prima recoltă de porumb este așteptată să ajungă la 3,8 milioane de tone în sudul statului, în creștere cu 31% față de anul trecut, când atât suprafețele cultivate cu soia, cât și cele cultivate cu porumb au fost afectate de o secetă severă.

În Brazilia, semănatul culturilor de vară de porumb a avansat cu 9 puncte procentuale în cursul săptămânii, ajungând la o rată de finalizare de 62,6%, dar rămâne în urma procentului de 70,3% înregistrat în același moment al anului trecut.

În Rio Grande do Sul, 84% din suprafață a fost însămânțată, iar culturile sunt în prezent în stare bună în majoritatea zonelor. Între timp, se preconizează că lucrările de teren vor dura până în ianuarie.

În Paraná, însămânțarea se apropie de sfârșit și se situează la o rată de finalizare de 95%, în timp ce 85% din suprafețe se află în stare bună.

Producția este prognozată la 28,1 milioane de tone, în creștere cu 12,5% față de recolta de vară de anul trecut.

SUA este în afara sezonului. Însă nu trebuie să uităm să decuplăm din cele 353 mil. tone un număr de 53 mil. alocate exportului.

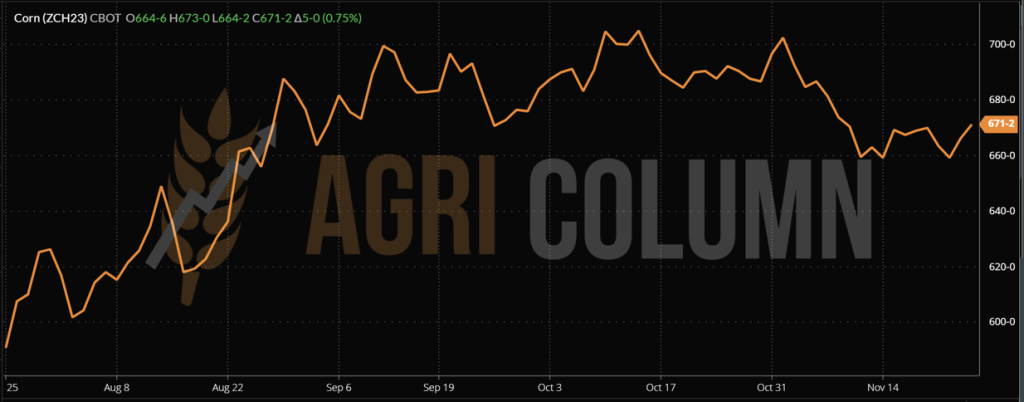

CBOT PORUMB ZCH23 MAR23 – 671 c/bu (+5 c/bu)

GRAFIC TREND PORUMB CBOT – ZCH23 MAR23

INDICAȚII PREȚ PORUMB DIVERSE ORIGINI

CAUZE ȘI EFECTE

Vizualizând fluxurile ucrainene prin Coridor, putem enunța că sunt foarte reduse ca volum. Într-adevăr, porumbul are destinație europeană și Ucraina este focusată pe exportul de porumb către Uniunea Europeană. Însă aici din nou ne lovim de problemele din trecut, și anume un nivel scăzut al trasabilității, o fiscalizare neconformă și o economie parțial subterană. Din păcate, fermierii ucraineni sunt cei care decontează. Numai văzând diferență de 45 USD între paritate CPT și FOB Odessa ne dăm seama cum și cine face profit cu adevărat pe fiecare tonă de porumb.

Judecând după nivelul recoltei ucrainene, suntem în măsură să estimăm că nu va genera cele 31,5 mil. tone promise de USDA și potențial nici cele 27,5 mil. tone enunțate inițial de ministerul de resort din Ucraina. Ploile vor deteriora cele potențial 50% din hectarele rămase nerecoltate, din cauza costului mare al operațiunilor de uscare. Azi volumele sunt amestecate încă (cele din 2021 cu cele proaspăt recoltate în 2022) și acest lucru generează o stabilitate în lanțul de aprovizionare. Însă în curând vom putea vedea justețea argumentelor noastre în ceea ce privește volumul de recoltă ucrainean.

SUA are un potențial de export de 53-54 mil. tone, iar partenerul tradițional China s-a orientat către Brazilia, o premieră, daca-i putem spune așa. Așadar, am putea vedea porumbul american explorând peninsula Iberică în curând, datorită, în primul rând, al costului de transport redus peste Atlantic.

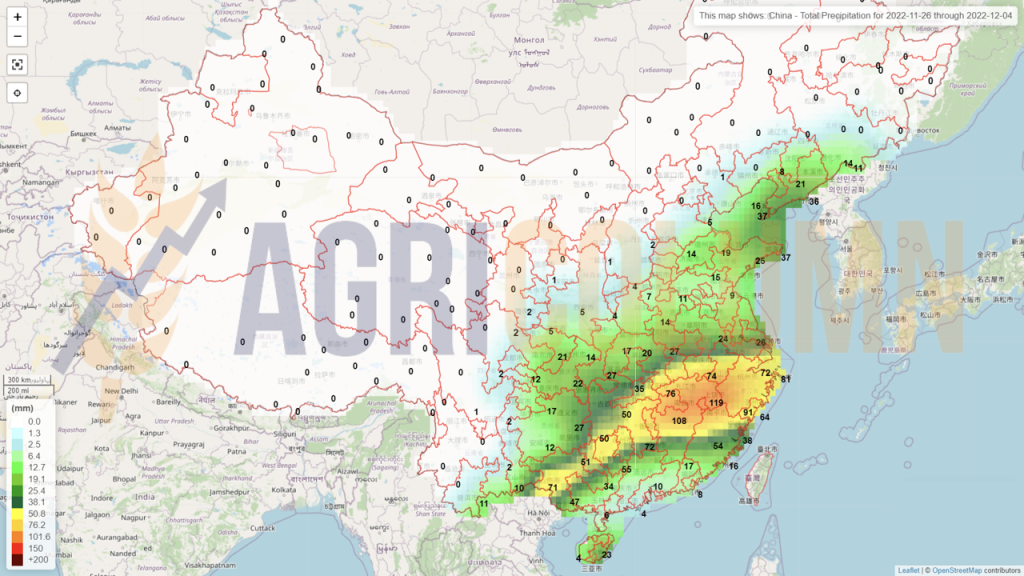

China, în schimb, ar putea fi un bolovan de gâtul prețului porumbului. Am văzut clar dispariția Chinei din bazinul Mării Negre și după tentativele parțial reușite de a achiziționa porumb din SUA, parțial nefinalizate din cauza nivelului scăzut al fluviului Mississippi, mutarea ei în Brazilia.

Însă China are o prognoză de import de doar 18-19 mil. tone în acest sezon, fapt guvernat de 2 factori. Primul este o producție foarte bună internă de 275 mil, tone, iar al doilea factor este unul deosebit de agravant din punct de vedere al importului. Ne referim la lockdown-ul exacerbat care, din estimări, afectează peste 420 mil. locuitori ai Chinei. Beijingul arată ca un oraș fantomă, iar estimările sunt extrem de sumbre. Asta în afară de dezordinea socială care se manifestă local. Vorbim despre scăderea cererii de porumb, lucru care va conta în economia globală. Pentru că cererea de porumb pentru etanol va scădea subsecvent cu reducerea spre minim a deplasărilor în China, vom asista la un excedent de marfă din punct de vederea al scăderii consumului industrial, fapt care se va reversa în prețul porumbului la nivel global.

Un calcul efectuat de Bloomberg Intelligence cu privire la potențialul abandonării programului ZERO COVID în China indică următoarele cifre: 363.000.000 contagioși, 5.800.000 internări la terapie intensivă și 620.000 de decese.

Avem, pe de o parte, factori care pot genera o susținere a prețului porumbului. În schimb, avem un mare consumator care ar putea consuma din energia prețului prin reducerea utilizării industriale și vorbim despre China, țara care va sărbători anul nou chinezesc începând cu 22 ianuarie 2023, până pe data de 9 februarie 2023, Anul iepurelui de Apă. Iar acest lockdown care alimentează tensiuni va impacta extrem de mult comerțul și consumul din China, precum și pe cel global.

STATUS LOCAL

Indicațiile rapiței se manifestă în aceeași matriță ca în ultima perioadă, adică FEB23 minus 20-25 EUR/tonă pentru marfa livrată în paritatea CPT Constanța și cu FEB23 minus 15-20 EUR/tonă pentru marfa livrată la unitățile de procesare.

CAUZE ȘI EFECTE

Cum ne-a obișnuit, rapița corelează cu cererea și, mai ales, cu indicațiile petrolului. În această secvență, nu avem nimic nou față de săptămâna trecută. Cererea de procesare este acoperită și este principalul generator de scădere în aceasta perioadă pentru rapiță.

Rapița nu are un traseu favorabil în următoarea perioadă.

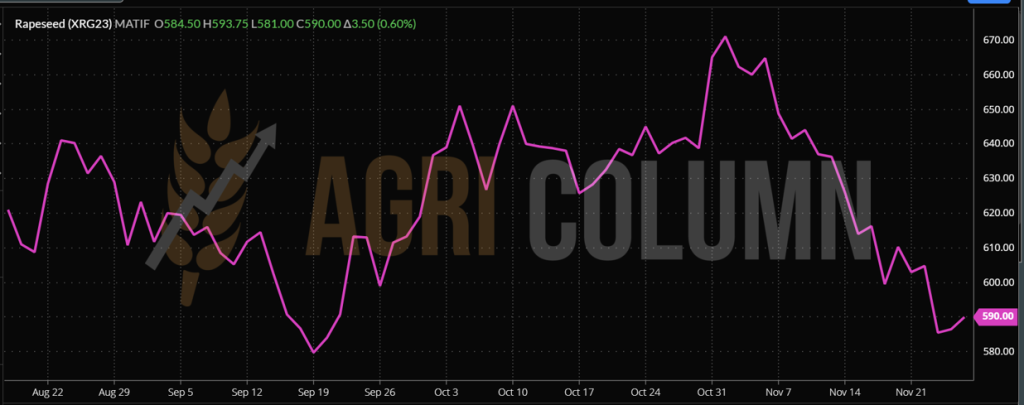

EURONEXT RAPIȚĂ – XRG23 FEB23 – 590 EUR (+3,5 EUR)

GRAFIC TREND RAPIȚĂ EURONEXT – XRG23 FEB23

STATUS GLOBAL

CANADA. În afara sezonului.

AUSTRALIA recoltează și acționează ca un factor de presiune asupra prețului rapiței.

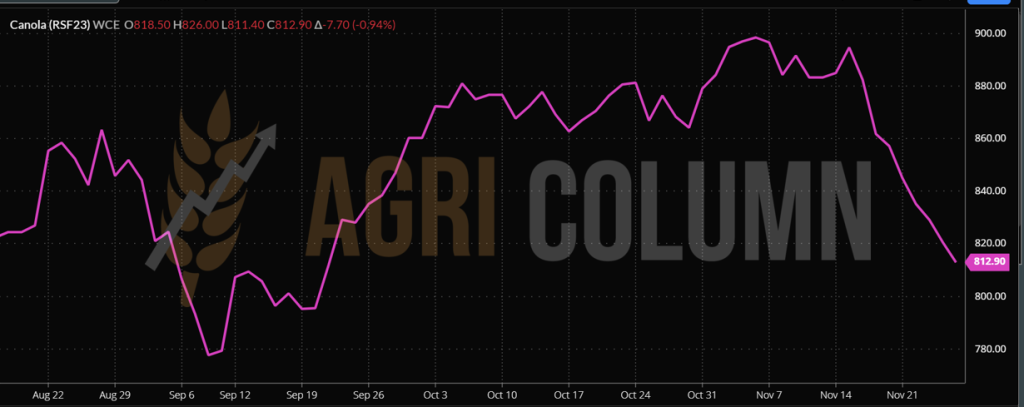

ICE CANOLA RSF23 JAN23 – 812,9 CAD

GRAFIC TREND ICE CANOLA – RSF23 JAN23

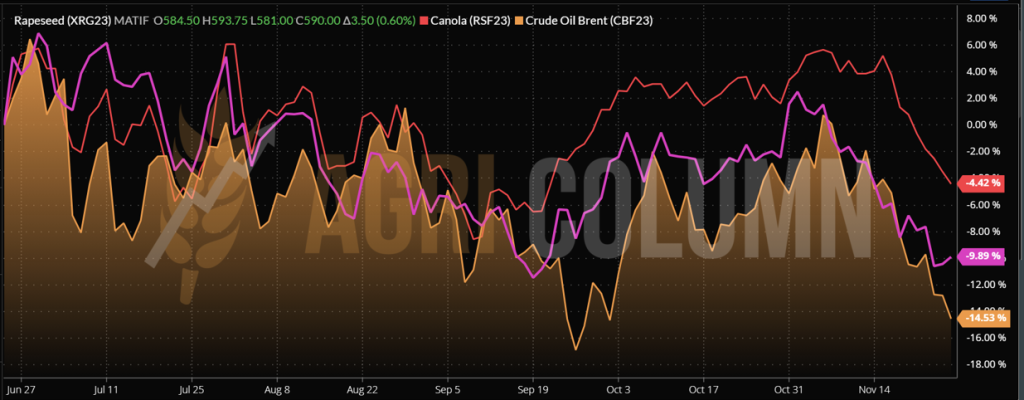

GRAFIC COMPARATIV. CORELAȚIE PETROL-RAPIȚĂ-CANOLA

GRAFIC RAPIȚĂ MAI-NOIEMBRIE 2022. MINUS 256 EUR

CAUZE ȘI EFECTE

Rapița nu generează potențial de creștere în perioada următoare. Prețurile la rapiță din UE scad pe măsură ce cresc ofertele de canola din Canada și Australia.

Începând cu 17 noiembrie, comparativ cu sezonul precedent, țările UE și-au majorat importurile de rapiță cu 38%, de la 1,833 la 2,612 milioane de tone, dintre care 66,4% sau 1,736 milioane de tone au fost livrate din Ucraina, 25,3% sau 660 mii de tone din Australia și doar 4,1% sau 107 mii de tone din Canada, deoarece canola canadiană este mai scumpă decât rapița ucraineană și australiană. În acest context, cotațiile rapiței la bursa de la Paris în luna noiembrie au scăzut cu 14,4%.

Ucraina finalizează exportul de rapiță și a livrat deja 2,5 milioane de tone din cele 2,6-2,8 milioane de tone prognozate. Consumatorii europeni cumpără mai activ rapiță locală, deși producătorii își restrâng vânzările în așteptarea creșterii prețurilor la nivelul din primăvara anului 2022, dar previziunile pun presiune pe această piață cu o recoltă record de canola în Australia.

În Ucraina, prețurile la cerere pentru rapiță cu livrare în porturile de la Dunăre și Marea Neagră rămân la nivelul de 470-500 USD/tonă, în timp ce pentru livrările către DAP Polonia și Republica Cehă au scăzut cu 20-70 EUR/tonă, ajungând la 550-570 EUR/tonă. Importatorii și-au format deja stocurile necesare până în ianuarie și reduc achizițiile, mai ales că volumul ofertelor de rapiță europeană este în creștere.

Pe fondul prețurilor și al cererii ridicate, fermierii din Ucraina și UE au mărit suprafețele cultivate cu rapiță, ceea ce ar putea adăuga presiune asupra cotațiilor în primăvară, mai ales dacă recolta de soia din America de Sud se va ridica la nivelul previziunilor.

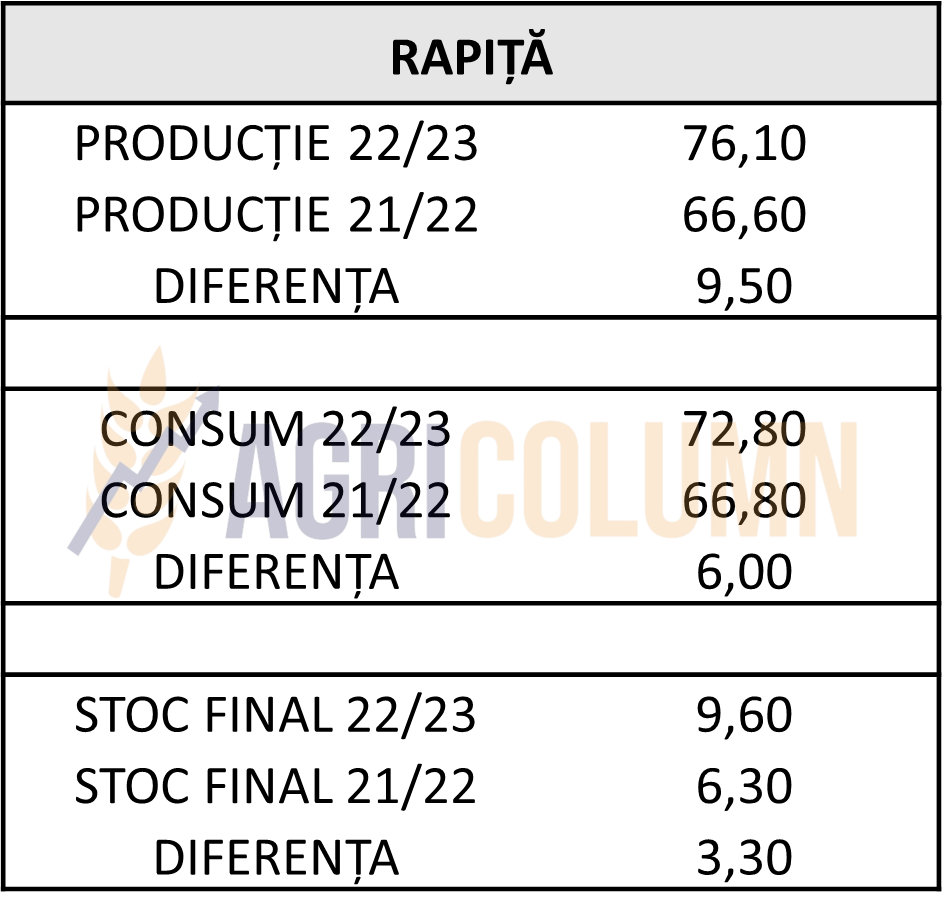

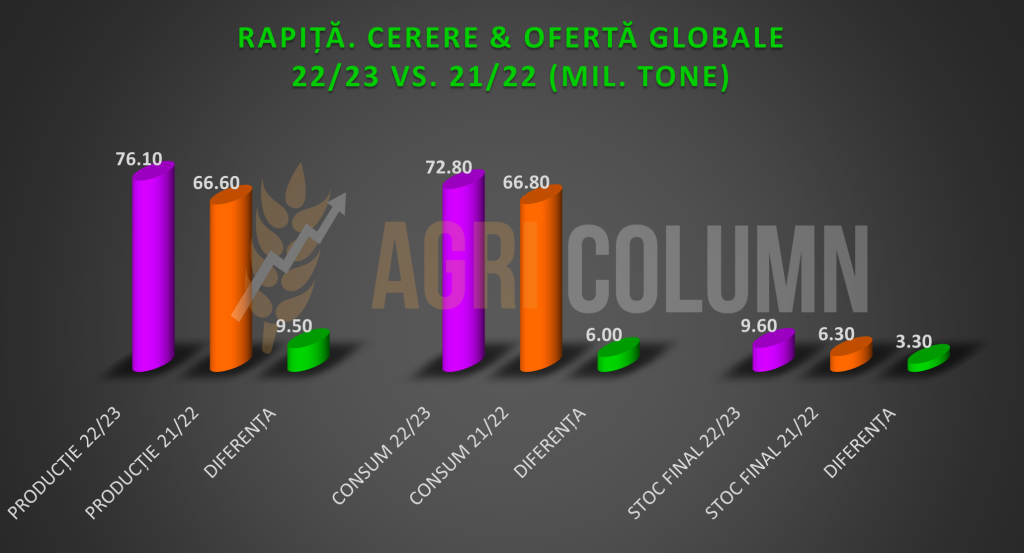

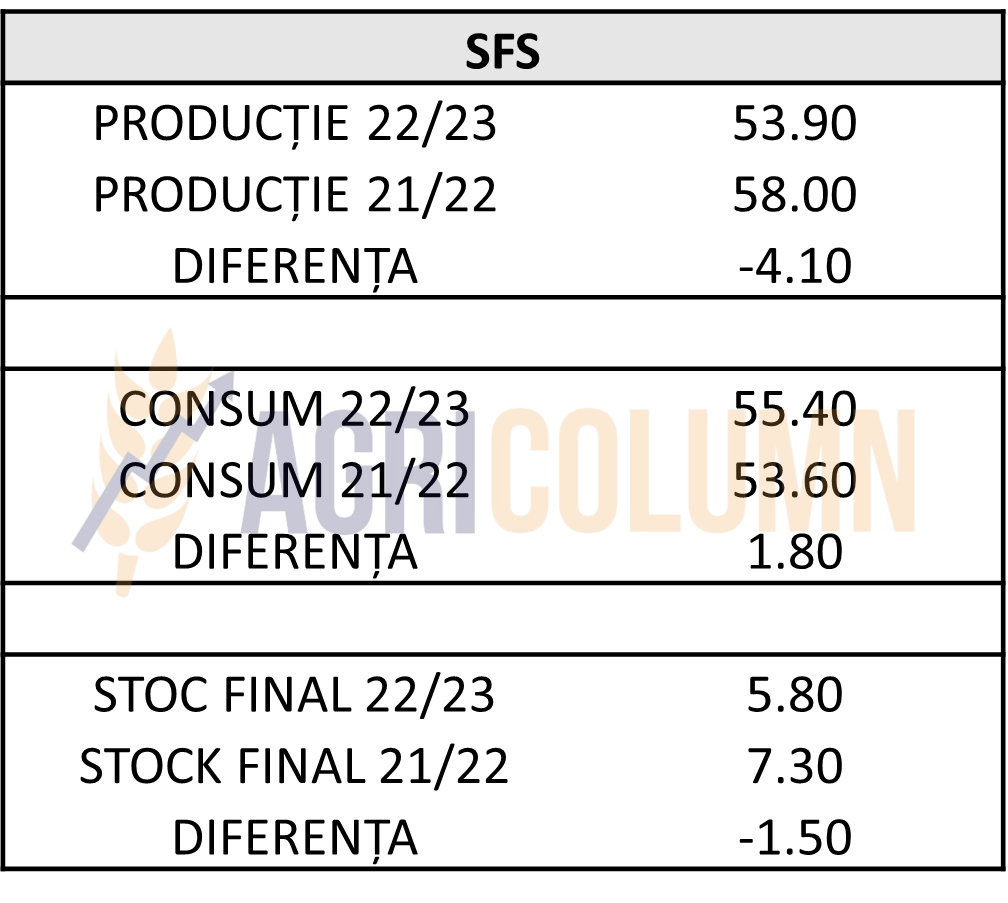

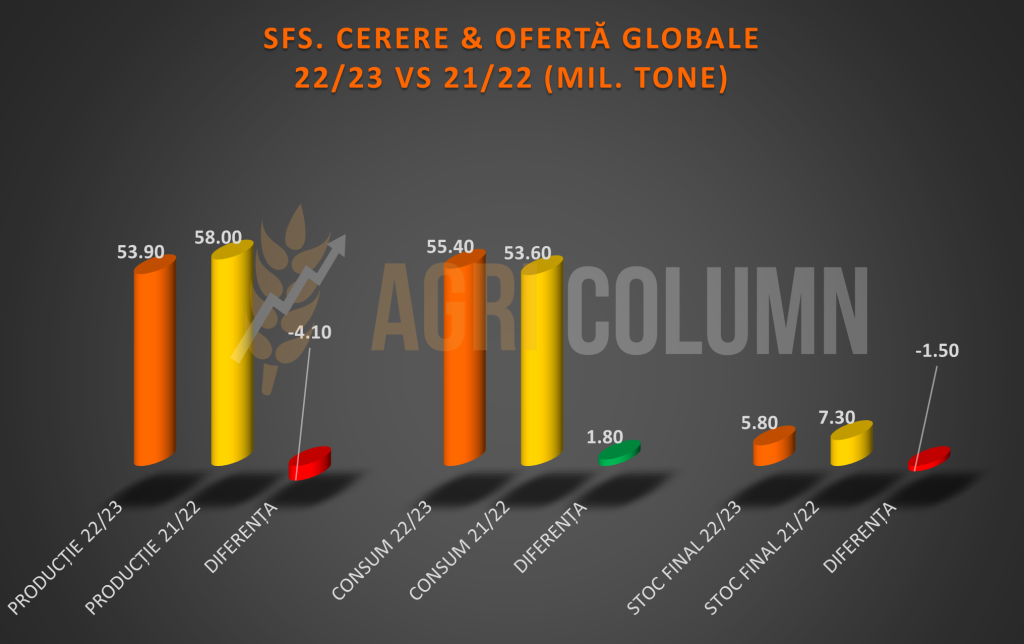

Reinserăm din numărul precedent: Ce trebuie să mai înțelegem la capitolul rapiță sunt fundamentele pieței fizice, care indică în mod foarte clar o producție mai mare față de sezonul trecut cu 9,5 mil. tone. Înregistrăm și un consum mai mare, într-adevăr, dar doar cu 6 mil. tone și, prin consecință, un nivel de stocuri finale mai mare cu 3,3 mil. tone. Avem inserat tabelul spre comparație, precum și subsecvent graficul aferent.

STATUS LOCAL

Indicațiile primare pentru semințele de floarea-soarelui sunt de 560-565 USD/tonă la nivelul portului Constanța și cu circa 5-10 USD/tonă mai coborât la nivelul unităților de procesare.

Unitățile de procesare din Bulgaria indică un nivel de 580 USD/tonă în paritatea DAP, iar marfa origine Ucraina o poziționează la 570 USD/tonă.

CAUZE ȘI EFECTE

Acoperirea este evidentă pentru unitățile de procesare la nivel european. Însă mai avem în față minim 7-8 luni de procesare, ceea ce va alimenta competiția pentru semințele de floarea-soarelui la nivel local. Astăzi liniștea este evidentă, dar nu vă dura mai mult de 30-45 de zile. Cererea va reveni pe stripe-ul JFM, după sărbători.

STATUS REGIONAL

UCRAINA nu vă realiza nici măcar 10 mil. tone producție locală. Condițiile de recoltare nu au fost permisive și observăm din nou scăderea potențialului ucrainean.

Anul acesta, Ucraina va recolta cea mai mică recoltă de floarea-soarelui din ultimii ani, dar până acum acest lucru nu a afectat prețurile de achiziție, deoarece principalele fabrici de prelucrare sunt situate în apropierea porturilor de la Marea Neagră, iar activitatea lor a fost oprită din cauza atacurilor constante cu rachete și a incertitudinii cu exporturile ulterioare.

Dinamismul navelor care intră în porturile de la Marea Neagră și ritmul exporturilor de floarea-soarelui îi obligă pe procesatori să intensifice achizițiile și să crească prețurile, având în vedere lipsa de oferte din partea fermierilor.

Potrivit Ministerului Agriculturii, pe parcursul săptămânii, Ucraina a crescut exportul de ulei de floarea-soarelui cu 9%, până la 175,5 mii de tone, dar a scăzut exportul de semințe cu 6,5%, până la 94,8 mii de tone, iar cel de șrot de floarea-soarelui cu 67,5%, până la 46,99 mii de tone, din cauza lipsei de aprovizionare din partea producătorilor. În total, în 2022-2023, au fost exportate 1,36 milioane de tone de ulei de floarea-soarelui și 770,7 mii de tone de semințe. Cele mai multe fabrici nu pot procesa floarea-soarelui din cauza întreruperilor de energie electrică și își refac treptat stocurile pe măsură ce se fac livrările de export.

Prețurile de achiziție pentru floarea-soarelui în Ucraina au crescut la 410-435 USD/tonă cu livrare la fabrică, în urma creșterii prețurilor de export, dar ar putea scădea din nou în curând, pe fondul unei scăderi a prețurilor de export pentru uleiul și semințele de floarea-soarelui.

Prețurile de export la floarea-soarelui cu livrare DAP – România, Ungaria și Bulgaria crescuseră de la 550-570 USD/tonă la 580-600 USD/tonă, dar au scăzut din nou la 550-560 USD/tonă DAP începând de luni, sub presiunea scăderii prețurilor la petrol și ulei de palmier cu 9-11%.

Prețurile cererii pentru uleiul de floarea-soarelui pentru livrare în Bulgaria au scăzut la 1.220-1.230 USD/tonă DAP, în timp ce cele pentru livrare în port au rămas la 1.000-1.050 USD/tonă.

RUSIA scade, exact cum am prevăzut săptămână trecută. La 24 noiembrie, recolta de floarea-soarelui se ridica la 13,3 milioane de tone. Floarea-soarelui a fost recoltată de pe 7,3 milioane de hectare (9,6 milioane de hectare cu un an înainte).

Recoltarea florii-soarelui merge prost din cauza condițiilor meteorologice. Recoltarea florii-soarelui va continua cu siguranță, deoarece suprafețe mari din regiunea Centru și regiunea Volga nu au fost încă recoltate, dar este încă dificil de evaluat în ce stare vor fi semințele.

Situația cea mai dificilă în ceea ce privește curățarea este în Centru, în special în regiunea Chernozem, dar această problemă a afectat și o parte din regiunea Volga. Din cauza vremii ploioase prelungite, calitatea semințelor oleaginoase a scăzut, dar fermierii vor încerca să efectueze recoltarea pentru a recupera cel puțin parțial costurile.

Prețurile la floarea-soarelui cresc treptat. Astfel, în Centru prețul până la sfârșitul săptămânii a ajuns la circa 461USD/tonă. La începutul lunii noiembrie, acesta se situa la nivelul de 412 USD/tonă.

În special, creșterea se datorează faptului că procesatorii au o marjă destul de mare de profit din procesare, deci pot renunța la o parte din ea, oferind-o fermierilor.

UNIUNEA EUROPEANĂ se află în afara sezonului.

STATUS GLOBAL

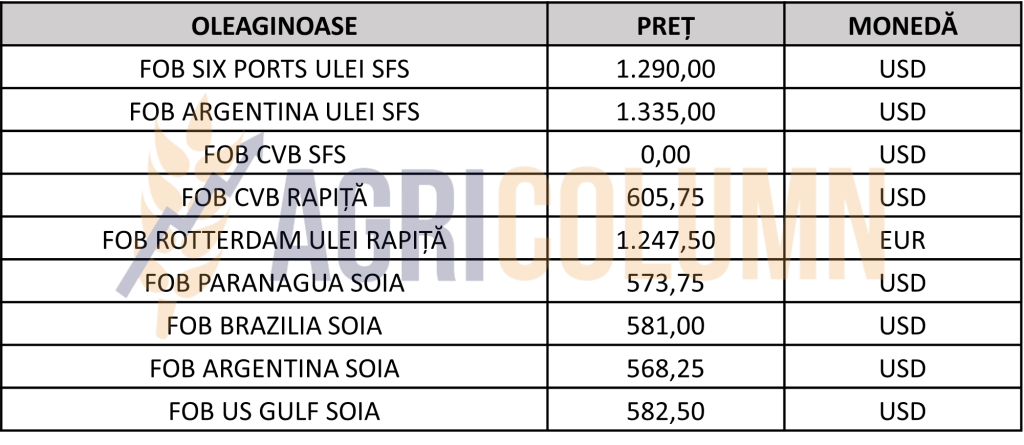

INDICAȚII PREȚ OLEAGINOASE ȘI ULEI DIVERSE ORIGINI

CAUZE ȘI EFECTE

Intrăm în zona de „weather market” la semințele de floarea-soarelui. Și estimările noastre se dovedesc corecte în ceea ce privește statusul recoltării din Ucraina și Rusia. Ambele țări suferă deprecieri ale volumelor de recoltă. Dacă în Ucraina putem estima un final de recoltă de aproape 10 mil. tone, Rusia este încă departe. În mod practic, ea a recoltat maxim 13,3 mil. tone, iar până la 16,3 mil. tone (estimarea actuală, nu cea precedentă de 17,5 mil. tone) mai este o diferență foarte mare. Și în tone și în procentaje. Deja în Rusia nu se mai vorbește despre performanță la ceea ce a rămas nerecoltat, ci despre recuperarea investiției. Acest lucru coroborat cu faptul că aceste semințe, potențial ramase de recoltat, vor necesita uscare și condiționare, va face prețul materiei prime să crească. Prețul semințelor va indica, conform prognozelor noastre, o creștere și o susținere după sărbători și pentru a întări acest lucru reinserăm din numărul precedent Supply & Demand (Cererea și Oferta) la nivel global pentru sezonul în curs.

Iată deci cum arată sezonul 2022-2023 la nivel global față de cel precedent care, să nu uităm, a fost unul foarte ofertant din punct de vedere al volumelor. Spuneam de ceva vreme despre asocierea dintre 2020-2021 și 2022-2023 și iată că cifrele indică acest lucru. Avem o debalansare față de sezonul precedent, 2021-2022. Avem, prin urmare, un nivel de producție scăzut cu 4,1 mil. tone față de sezonul trecut, un consum în creștere cu 1,8 mil. tone și un nivel de stocuri finale negativ cu 1,5 mil. tone.

STATUS LOCAL

În România, indicațiile de preț pentru soia sunt la nivelul de 560 USD/tonă DAP unități de procesare pentru soia non-GMO. În perioada 1 iulie – 20 noiembrie 2022 au fost importate aproximativ 120.000 tone de soia.

STATUS REGIONAL

Importurile săptămânale de soia din Uniunea Europeană au crescut la 183.632 de tone, ceea ce a dus importurile totale de la 1 iulie la 4,16 mil. tone. Principalele origini au fost SUA și Brazilia, cu cote de 1,7 mil. tone și, respectiv, 1,6 mil. tone.

Importul total de șrot de soia de către țările UE pentru anul în curs s-a ridicat la 6,3 mil. tone.

STATUS GLOBAL

SUA. Inspecțiile săptămânale de soia s-au situat la 2,3 milioane de tone, în creștere față de 1,8 milioane de tone în săptămâna precedentă și față de media de 1,9 milioane de tone din ultimii cinci ani.

Cel mai mare volum a fost destinat Chinei, deoarece 1,7 milioane de tone de soia au fost inspectate pentru exportul către țara asiatică. Alte destinații au fost Mexic (153.900 tone), Germania (124.933 tone) și Vietnam (68.490 tone).

Volumul săptămânal a împins inspecțiile totale de la începutul anului de comercializare 2022-2023 până la 17,1 milioane de tone, în scădere cu 12,2% față de anul precedent.

BRAZILIA. Aproximativ 80% din recolta de soia din Brazilia a fost plantată, în creștere față de 69% în urmă cu o săptămână, dar încă în urmă față de anul trecut, când 86% din recoltă fusese semănată. Michael Cordonnier și-a menținut neschimbate estimările privind producția de soia din Brazilia la 150 milioane de tone, dar s-a declarat “îngrijorat” în legătură cu tiparele meteorologice din această țară.

Costurile de producție pentru soia în principalul stat brazilian producător de produse agricole, Mato Grosso, au scăzut pe măsură ce prețul îngrășămintelor și al altor inputuri a scăzut, conform institutului agricol al statului, IMEA. Primele estimări ale IMEA pentru recolta de soia din 2023-2024 au arătat o scădere a costurilor cu 2,7% față de 2022-2023. Scăderea costurilor este legată în principal de semințele de soia (-12,6%) și de îngrășăminte (-15,7%), a precizat IMEA. Pe de altă parte, costurile operaționale totale pentru 2023-2024, care includ și amortizarea, au crescut de la an la an, din cauza prețurilor mai mari ale mașinilor și altor echipamente.

Exporturile de soia din Brazilia sunt preconizate să atingă nivelul de 78 de milioane de tone în acest an, în scădere cu 9,3% față de 86,3 milioane de tone în 2021, potrivit asociației exportatorilor de cereale Anec. Dar valoarea este cu 2,5 mil. tone mai mare decât estimarea anterioară de 75,5 mil. tone pentru livrările de soia.

ARGENTINA. Semănatul soiei din Argentina pentru ciclul 2022-2023 se confruntă cu întârzieri grave în comparație cu anul trecut, deoarece țara suferă o secetă prelungită și se așteaptă doar la precipitații reduse în zilele următoare, conform bursei de cereale din Buenos Aires.

Ritmul de însămânțare a soiei din Argentina este de obicei foarte precis, adică nu diferă prea mult de la un an la altul. Dar lucrurile sunt semnificativ mai lente în acest an, plantarea fiind finalizată în proporție de 17% în această săptămână, față de o medie de aproape 30%. Condițiile de sol au fost foarte uscate.

Deși suprafața de însămânțare din acest an este prognozată la 16,7 milioane de hectare, ușor peste cele 16,3 milioane de hectare de anul trecut, seceta a lăsat foarte puțină umiditate în sol.

În cadrul unei reuniuni organizate de Consiliul Interamerican de Comerț și Producție, Ministrul argentinian al economiei, Sergio Massa, a dat de înțeles că un anunț oficial privind reintroducerea “dolar-soia” va avea loc curând, iar sursele din piață se așteaptă ca noul curs de schimb să fie fixat la 225 de pesos pentru un dolar american.

Între secetă și lichiditatea generată de ultimul program “dolar-soia”, nu au existat vânzări în ultimele 30-60 de zile, iar guvernul are nevoie de venitul în valută. Nimeni nu știe ce volume vor vinde fermierii în noua schemă, dar guvernul lasă să se înțeleagă că un succes ar fi un total de 5 milioane de tone de soia vândută.

CHINA. Stocurile de soia au crescut cu 15,15% față de săptămâna trecută, ajungând la 3,42 milioane tone, în timp ce nivelul este cu 20,8% sub cel înregistrat în urmă cu un an.

CNGOIC (Centrul Național de Informații despre Cereale și Ulei) a declarat că fabricile de procesare din China au menținut ratele de utilizare scăzute din cauza lipsei de inputuri de soia, dar se așteaptă în continuare ca volumele de procesare să crească constant în viitor, pe măsură ce ritmul importurilor crește.

Stocurile de șrot de soia erau încă în scădere cu 20% față de luna trecută. Comparativ cu aceeași perioadă a anului trecut, stocurile de șrot au scăzut cu 55%. Scăderea uriașă a stocurilor a fost determinată de oferta restrânsă de soia și de redresarea cererii de furaje pentru creșterea porcilor începând cu luna iunie. Este de așteptat ca stocurile să crească treptat în decembrie, după ce procesatorii vor accelera prelucrarea, având în vedere oferta mai bună de soia. Cu toate acestea, acumularea stocurilor de șrot de soia ar putea fi mai lentă, deoarece se așteaptă ca cererea de furaje pentru porci să fie puternică.

Procesatorii consideră că, probabil, costurile de import ale soiei vor rămâne relativ mai mari din cauza ofertei limitate de recoltă veche din America de Sud. Posibila revenire a programului argentinian “dolar-soia” ar putea exercita o presiune suplimentară în jos asupra prețurilor la soia și se așteaptă ca guvernul argentinian să facă anunțul oficial cu privire la punerea în aplicare a programului “dolar-soia” înainte de a cumpăra mai multă soia din Brazilia și SUA pentru livrările următoare.

CBOT SOIA ZSF23 JAN23 – 1.436 c/bu

GRAFIC TREND SOIA CBOT – ZSF23 JAN23

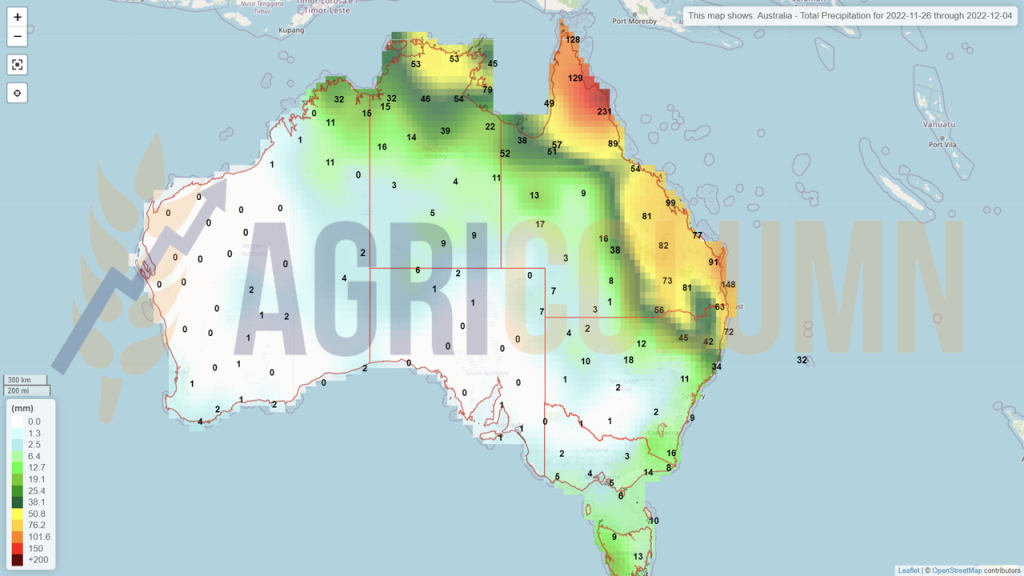

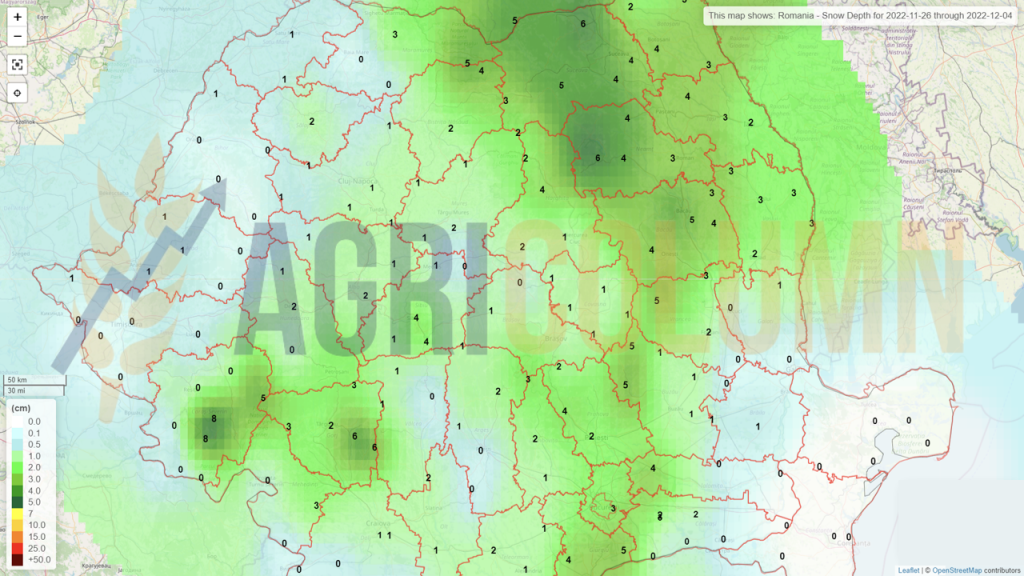

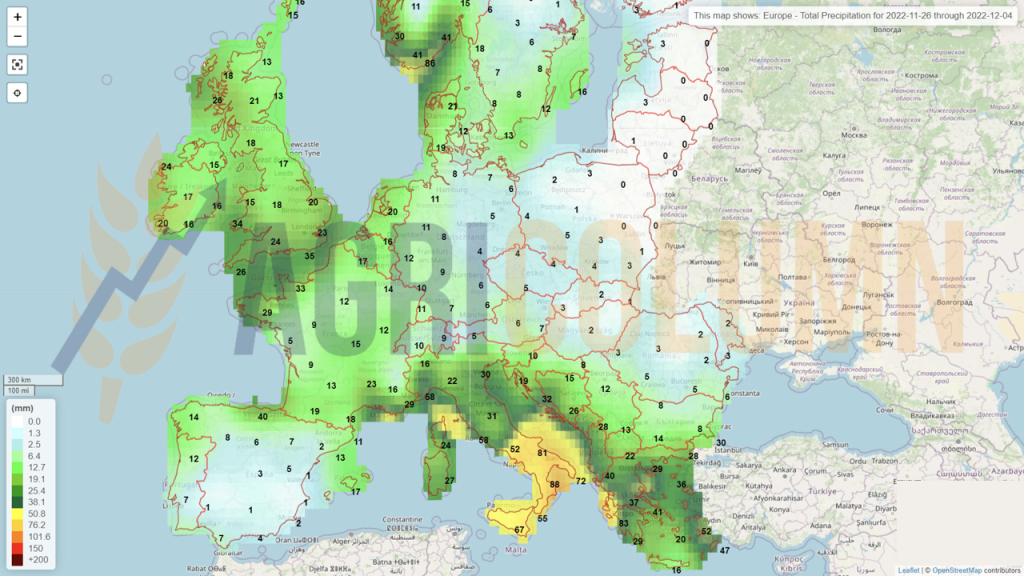

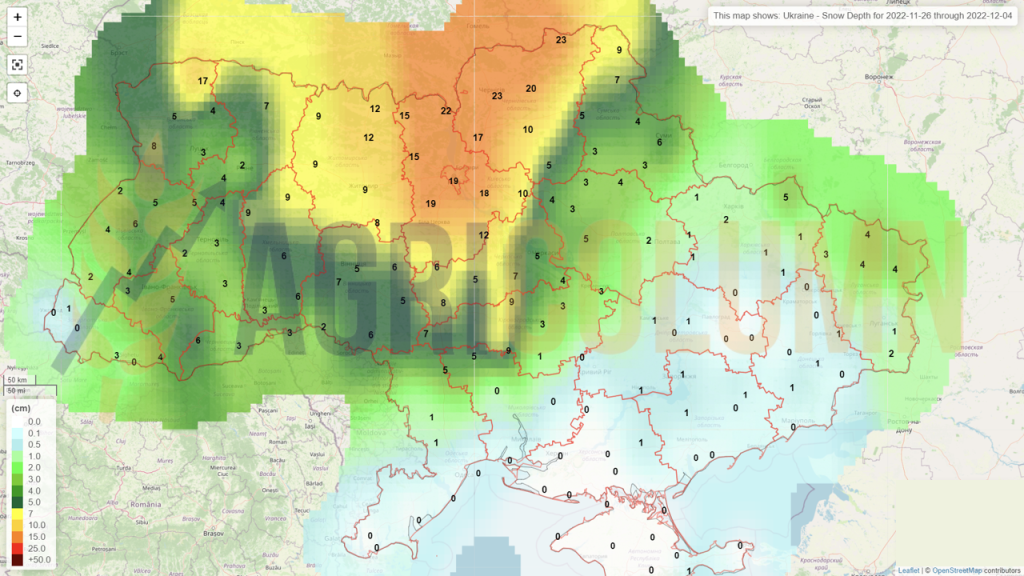

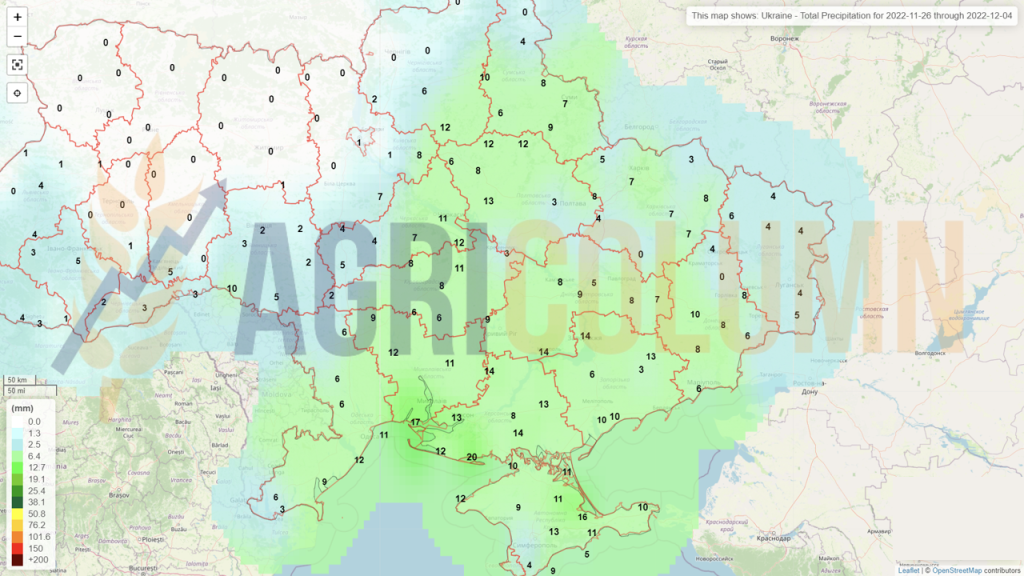

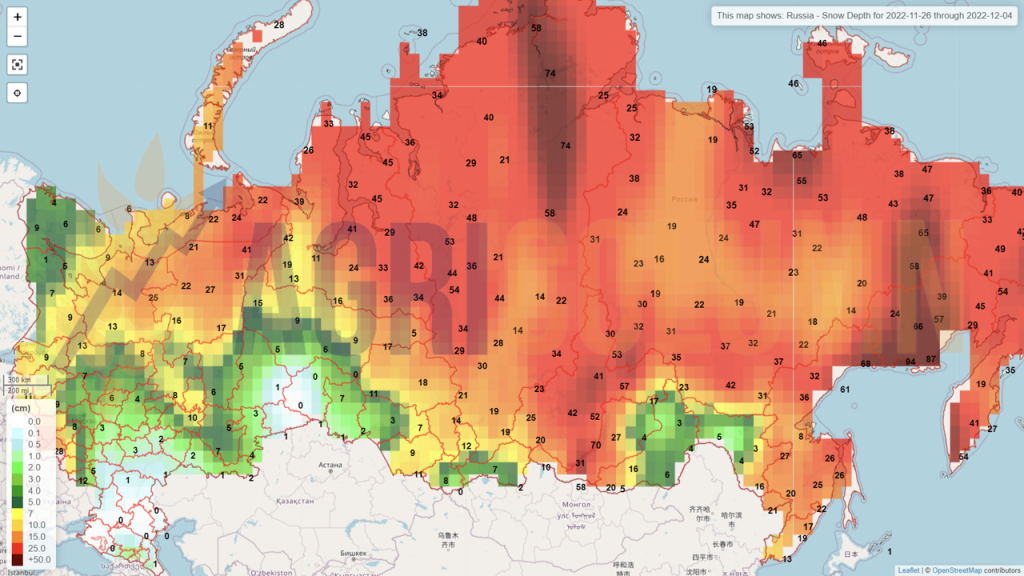

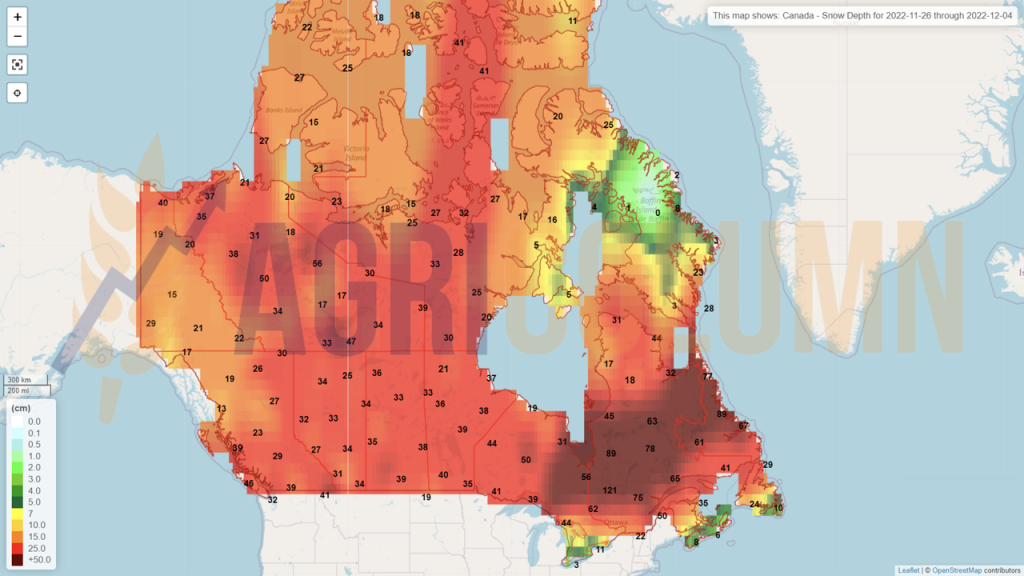

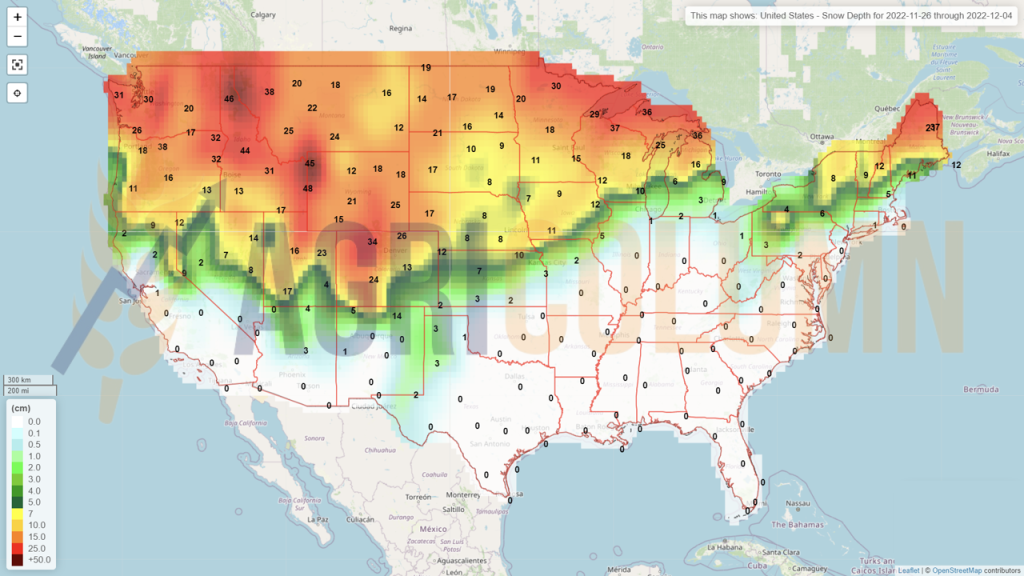

26 noiembrie – 4 decembrie 2022

România (zăpadă)

Europa (ploi)

Ucraina (zăpadă)

Ucraina (ploi)

Rusia (zăpadă)

Canada (zăpadă)

SUA (zăpadă)

SUA (ploi)

Brazilia (ploi)

Argentina (ploi)

China (ploi)

Australia (ploi)