Raportul de piață din această săptămână conține informații despre:

STATUS LOCAL

Indicațiile portului Constanța sunt la nivelul de 315-320 EUR/tonă în paritatea CPT. Prețul grâului de furaj este cu 25 EUR/tonă mai jos față de prețul grâului de panificație. În țară, la nivelul procesării, indicațiile de preț sunt de 315-320 EUR/tonă, în funcție de calitatea oferită unității de procesare.

CAUZE ȘI EFECTE

Raportul WASDE nu a generat nimic spectaculos în ceea ce privește producția, consumul și stocurile de grâu la nivel global. Degradarea Argentinei, conform WASDE, a fost compensată de o producție mai ridicată în Australia. În bazinul Mării Negre, tensiunea este oarecum disipată și fiecare își vede de treaba lui. Rusia exportă grâu cu o cadență foarte bună, câștigând licitații după licitații. Ucraina își vede, de asemenea, de treabă pe Coridorul Cerealelor. Însă mai sunt câteva zile până la expirarea celor 120 de zile din cadrul Acordului de la Istanbul. Ce se poate întâmpla? În mod normal, dacă nimeni nu-l denunță, acest acord va continua de la sine.

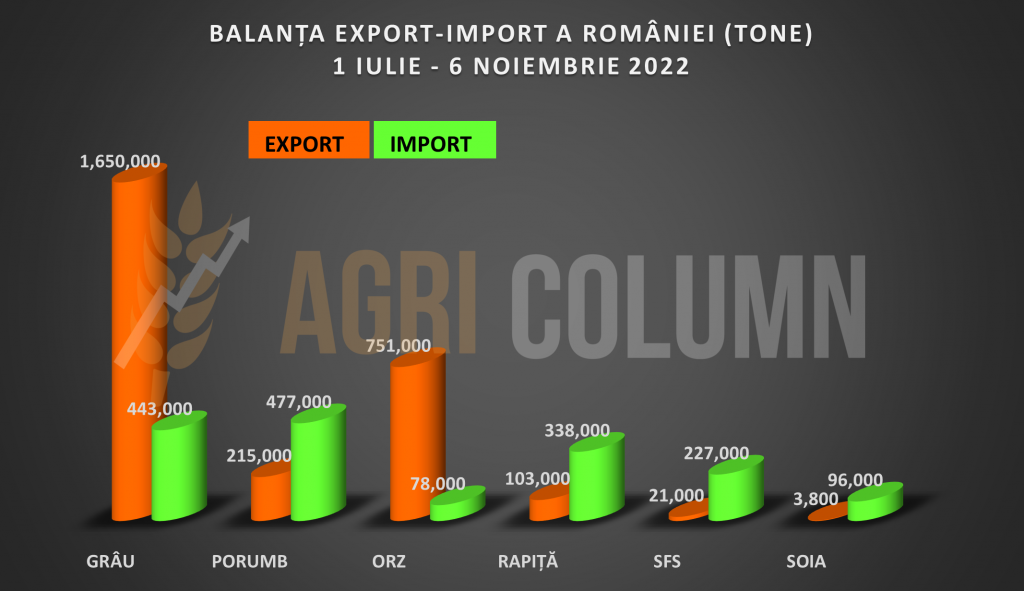

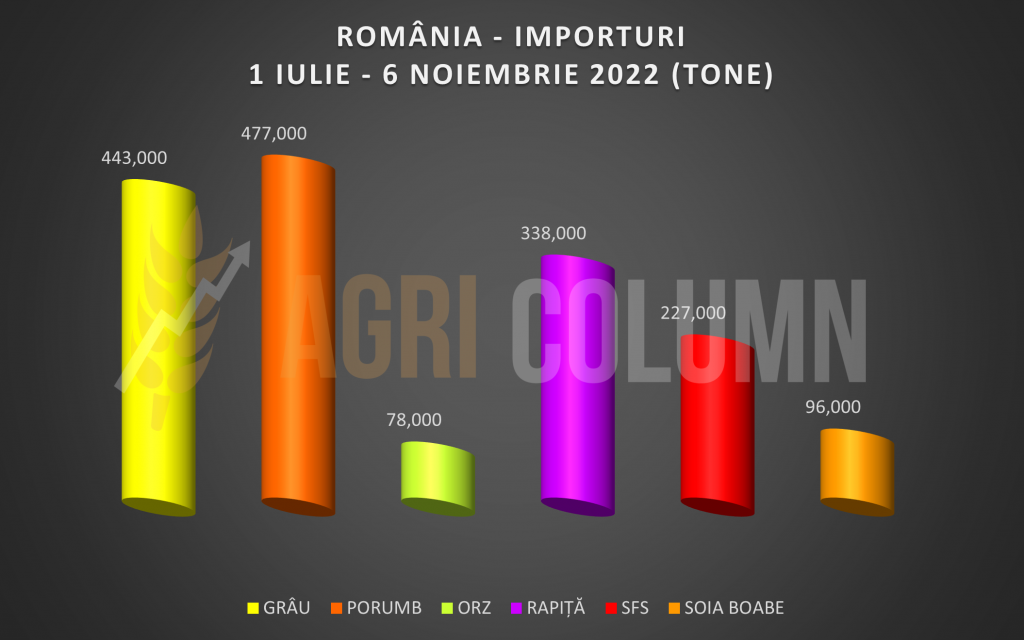

În ceea ce privește volumul importurilor de materie primă agricolă, vă inserăm un grafic care poate spune extrem de multe pentru că pune în oglindă exporturile cu importurile. Lipsesc însă mărfurile care au luat calea intra-comunitară, precum și volume care au părăsit România din Origine România. În orice caz, acest grafic ne arată că foarte multă marfă în traversare a rămas în România prin piață internă a procesatorilor și a utilizatorilor din zootehnie.

- România este un net exportator de grâu și vedem cum ea a importat un volum de 443.000 tone. România este un exportator net de porumb și vedem cum ea a importat un volum de 477.000 tone.

- România este un exportator net de rapiță și aici vedem un import de 338.000 tone.

- România este un exportator de semințe de floarea-soarelui, dar am importat peste 277.000 tone.

VOLUMUL IMPORTURILOR (1 iulie – 6 noiembrie 2022)

STATUS REGIONAL

RUSIA continuă ritmul susținut al exporturilor, în ciuda entuziasmului caselor de analiză rusești, care continuă să anunțe nivel de recoltă de 104 mil. tone, WASDE nu a generat nicio schimbare, menținând Rusia la 91 mil. tone producție. Marketingul rusesc este deosebit de activ în această perioadă, încercând în fiecare moment să exploateze orice, doar pentru a putea susține creșterea prețului la grâu.

MOSCOVA, 9 noiembrie (Reuters) – Rusia a declarat miercuri că încă nu a văzut niciun progres în ceea ce privește relaxarea exporturilor sale de îngrășăminte și cereale – părți ale acordului privind cerealele din Marea Neagră pe care Moscova le consideră fundamentale pentru prelungirea inițiativei dincolo de săptămâna viitoare.

Purtătoarea de cuvânt a Ministerului de Externe, Maria Zakharova, a declarat reporterilor că Statele Unite și Uniunea Europeană restricționează exporturile Rusiei și a precizat că rămâne neclar dacă Moscova își va prelungi participarea la inițiativă, care expiră pe 19 noiembrie.

“Statele Unite și UE continuă să pună obstacole în calea exportului de îngrășăminte și cereale rusești. Vom ține cont de acest lucru atunci când vom decide dacă vom prelungi sau nu acordul privind cerealele”, a declarat ea.

Însă Turcia a intervenit și a declarat prin Ministrul Apărării turc:

“Am spus: conflictul este separat, condițiile umanitare sunt separate. Ucraina a dat Rusiei o garanție scrisă prin Turcia. Ne vom oferi prelungirea acordului pentru încă un an”.

În data de 11 noiembrie 2022, Rusia s-a întâlnit cu ONU la Geneva pentru discuții în ceea ce privește prelungirea coridorului cerealelor. Nicio declarație după întâlnire, nicio decizie de ansamblu, totul în spatele ușilor închise. Miza o știm, ridicarea sancțiunilor asupra sistemului de plăți și dezghețarea comerțului cu îngrășăminte.

“În această discuție se speră să se avanseze progresele înregistrate în facilitarea exportului neîngrădit de alimente și îngrășăminte originare din Federația Rusă pe piețele globale”, a declarat Alessandra Vellucci, purtător de cuvânt al Națiunilor Unite la Geneva.

Rusia deja a anunțat o taxă de export de 23,5% pe tona de îngrășăminte, dar cu o bază minimă de 450 USD/tonă, în condiția în care, conform agenției TASS, Marea Britanie autorizează tranzacțiile financiare pentru livrările de îngrășăminte rusești către țări terțe. S-a precizat că licența se aplică numai dacă îngrășămintele sunt achiziționate pentru uz agricol.

UCRAINA rămâne, conform WASDE, la același nivel de producție și nu înregistrează nicio schimbare în ceea ce privește volumul de export al grâului.

Producătorii agricoli din Ucraina finalizează plantarea culturilor de iarnă. Până la 8 noiembrie 2022, au fost plantate 4,3 milioane de hectare, adică 90% din ceea ce era prevăzut. Grâul a fost plantat pe 3,6 milioane de hectare (sau 91%).

În Ucraina însă încep să se întâmple anumite lucruri. Guvernul ucrainean a pregătit un proiect de lege 8166 prin care obligă toți exportatorii să depună o garanție de 15% din contravaloarea mărfurilor exportate. Sumele vor fi returnate în momentul când conturile exportatorilor (din băncile ucrainene) vor fi creditate cu contravaloarea exportului în cauză. Acest proiect de lege este extrem de dăunător pentru piață ucraineană, dar netezește drumul multinaționalelor care operează în Ucraina. Cu alte cuvinte, se dorește eliminarea din circuit a micilor comercianți și asigurarea faptului că banii de pe mărfuri se reîntorc în țară, căci astăzi, sumele încasate își pierd urma și nu se mai întorc în băncile ucrainene.

UNIUNEA EUROPEANĂ este declasată la producția de grâu cu 0,45 mil tone, conform raportului WASDE. Însă în ultimele zile, grâul european a câștigat cantități de livrat în țările din Nordul Africii, chiar dacă Rusia a fost extrem de competitivă.

EURONEXT MLZ22 DEC22 – 327,25 EUR

GRAFIC TREND GRÂU EURONEXT – MLZ22 DEC22

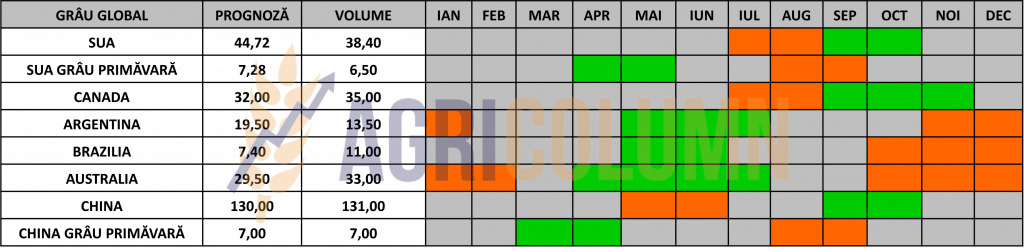

STATUS GLOBAL

SUA nu înregistrează schimbări majore. Grâul american este în zonele secetoase în proportie de 75%.

ARGENTINA mai scade o dată prognoza de recoltă. Nimic în comun cu USDA, care a coborât-o la 15,5 mil tone. Bursa din Rosario conduce recolta la 11,8 mil. tone și chiar mai jos în viitorul apropiat.

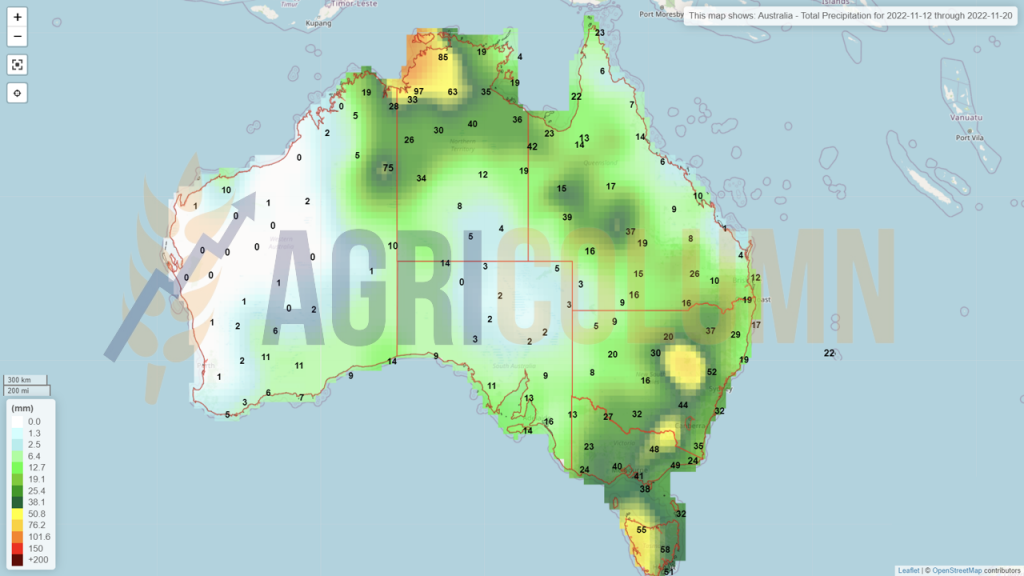

AUSTRALIA primește un boost de recoltă din partea USDA, de la 33 la 34,5 mil. tone. Noi credem însă că acest nivel va fi depășit cu lejeritate și ne vom regăsi cu o recoltă reală de 36 mil. tone.

CBOT GRÂU – ZWZ22 DEC22 – 813 c/bu vs. MAR23 – 835 c/bu. Fondurile mută pozițiile la MAR23.

GRAFIC TREND GRÂU CBOT – ZWZ22 DEC22

INDICAȚII PREȚURI GRÂU DIVERSE ORIGINI

LICITAȚII ȘI TRANZACȚII

GASC EGIPT a organizat o licitație internațională pentru achiziție grâu, dar, după ce toate ofertele au fost depuse, spre seară, licitația a fost anulată. Pe data de 11 noiembrie 2022 însă, GASC a achiziționat direct un volum de 280.000 tone de grâu rusesc în paritatea C&F Egipt cu livrare SH (second half) decembrie 2022 și FH (first half) ianuarie 2023. Prețul de achiziție este de 362,50 USD/tonă, cu termen de plată 180 de zile garantat cu Letter of Credit. Luând în calcul o valoare a transportului efectuat de NNC (National Naval Company – firma de transport a statului egiptean) de 30-32 USD/tonă, precum și valorile de finanțare și costurile de asigurare din Origine până în Destinanție, ajungem la un nivel de 310-312 USD/tonă în paritatea FOB Rusia.

SAGO ARABIA SAUDITĂ este în piață pentru achiziția a 595.000 tone de grâu pentru perioada de livrare aprilie-iunie 2023. Licitația va fi încheiată după apariția raportului nostru. Porturi de descărcare: 180.000 tone Jeddah, 180.000 tone Yanbu, 180.000 tone Dammam, 55.000 tone Jizan.

CAUZE ȘI EFECTE

În perioada următoare, grâul nu are niciun potențial de creștere. Susțineam acest lucru de multă vreme. Orice tensiune nu reprezintă decât un spike de moment, care ulterior se retrage. Fundamentele pieței fizice primează întotdeauna.

Și, pentru a înțelege mai bine fundamentele, vă inserăm mai jos un grafic de preț al grâului, care a pierdut într-o lună 37 EUR în cotația EURONEXT DEC22. De ce? Agregăm, în primul rând, continuitatea Coridorului cu producția globală de grâu, precum și cu cererea. Sper să ne aducem aminte cu toții cum scriam în vară că grâul există, este doar o chestiune de preț și atât. Expresia pe care o foloseam era Pragul Durerii. De acolo nu se mai întâmplă nicio tranzacție. Destinațiile preferă să nu mai cumpere, pur și simplu.

PANDEMIE, INFLAȚIE, COSTURI MATERIE PRIMĂ și RĂZBOI

Mai credeți în coincidențe pe această înșiruire ?

Iar acum, după agregarea de mai sus (coridorul cerealelor, producție, cererea din destinații), vine factorul FED pe care nimeni nu-l ia în seamă, însă el acționează în mod tăcut și silențios. De ce credeți că indicațiile CBOT DEC22 s-au prăbușit? De ce credeți că s-au dus mai devreme pe formula roll-over sau profit taking?

Pentru că în 2 noiembrie 2022, FED a mărit din nou dobânda cu 0,75%. Iar astăzi încă ne amintim vorbele lui Jerome Powell (Președintele FED) din vară: „va fi o aterizare lină”. Iar la adresa fondurilor speculative spunea: „puteți să ieșiți la expirare, nu imediat”. Cine a avut curajul să înțeleagă și să creadă ce spuneam pe toată perioada verii, mai precis din mai-iunie, a înțeles trendul.

Iată graficul promis mai sus: minus 37 EUR între 10 octombrie și 11 noiembrie, iar povestea nu e terminată.

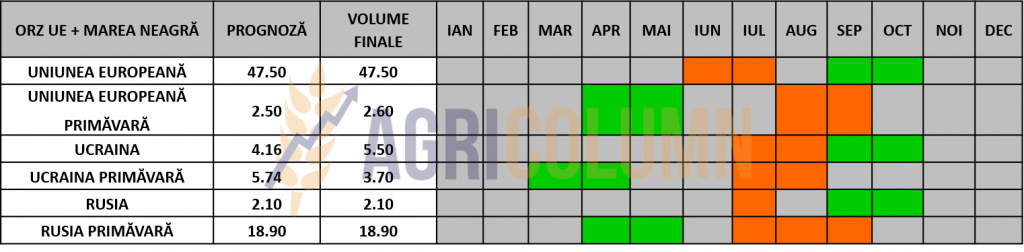

STATUS LOCAL

Indicațiile de preț ale orzului furajer în paritatea CPT Constanța nu au cunoscut modificări de esență. Ele rămân ancorate în perimetrul lui 280 EUR/tonă.

STATUS REGIONAL

Nicio modificare în statusul regional pentru perioada scursă de la raportul precedent până astăzi.

INDICAȚII PREȚURI ORZ DIVERSE ORIGINI

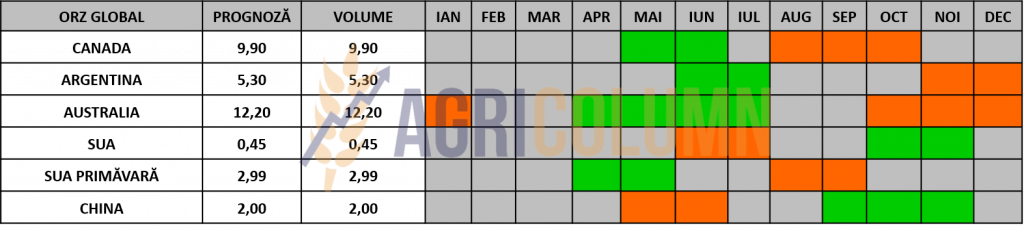

STATUS GLOBAL

STATUS LOCAL

Indicațiile porumbului în portul Constanța scad cu 5-10 EUR/tonă după publicarea raportului WASDE. Astfel, ele se găsesc la un nivel de 285-287 EUR/tonă.

STATUS REGIONAL

UCRAINA recoltează porumbul, însă într-un ritm foarte lent. Recoltarea în Ucraina este mai lentă decât anul trecut, iar valorile medii ale umidității sunt foarte ridicate, din cauza ploilor îndelungate din septembrie și octombrie. Fermierii speră că înghețul va reduce conținutul de umiditate al porumbului de la 22-28% la un nivel acceptabil de 16-20%.

În sezonul actual, costul uscării cerealelor a crescut față de anul trecut, de la 2-3 USD/t% la 4-7 USD/t%, din cauza creșterii prețului la gaz și motorină.

UNIUNEA EUROPEANĂ este acordata de USDA la 54,8 mil tone, dar aceste cifre nu sunt cauționate de casele de analiză europene și nici de noi. Menținem prognoza de 52 mil. tone, chiar dacă unele surse indică 50,8 mil. tone. Ungaria a încheiat recoltarea cu doar 2,4 mil. tone producție, față de o estimare inițială de 7,5 mil. tone.

EURONEXT PORUMB – XBH23 MAR23 – 320 EUR

GRAFIC TREND PORUMB EURONEXT – XBH23 MAR23

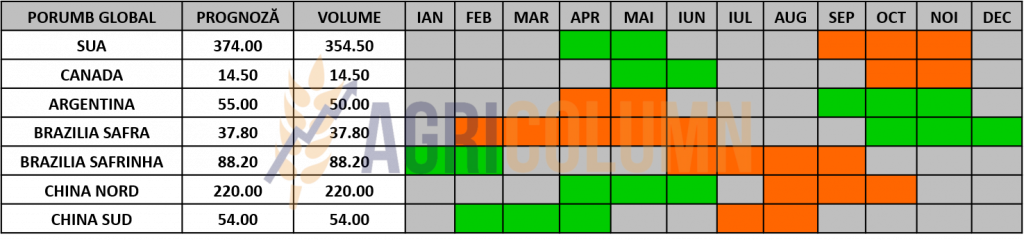

STATUS GLOBAL

SUA a atins nivelul de peste 90% nivel de recoltare a porumbului. Avem o creștere de producție la nivelul SUA de 0,89 mil. tone, până la nivelul de 353,84 mil. tone, conform WASDE.

Actualizare grevă feroviară SUA: 50% dintre sindicatele feroviare au ratificat noi acorduri cu transportatorii feroviari; Două dintre cele mai mari sindicate, reprezentând + 60.000 de conductori și ingineri, nu au votat încă noi acorduri.

Cu toate acestea, 50% este un procent bun înainte de 19 noiembrie 2022, iar dacă lucrurile se calmează nu vom avea raliu pe porumb.

Mai mult decât atât, prețul transportului pe barje pe fluviul Mississippi s-a redus la jumătate față de acum o săptămână, iar față de acum o lună, a scăzut cu 150%, de la 105,86 la 80,11 USD/tonă acum o săptămână. Iar astăzi, prețul este la nivelul de 40,73 USD/tonă, conform USDA, via @AsimAnand25. Prețul porumbului livrat în NOLA (New Orleans Louisiana) este de 312,70 USD/tonă pentru NOV22 și în scădere cu 5 USD/tonă (307 USD/tonă) pentru DEC22.

ARGENTINA. Același status ca săptămâna trecută, de avans lent în procesul de însămânțare. Prognoza deja este redusă cu 1 mil. tone pentru recolta următoare, din cauza suprafețelor reduse.

CBOT PORUMB – ZCZ22 DEC22 – 658 c/bu

GRAFIC TREND PORUMB CBOT – ZCZ22 DEC22

INDICAȚII PREȚ PORUMB DIVERSE ORIGINI

CAUZE ȘI EFECTE

Raportul WASDE a generat prin echilibrul său un sentiment de scădere a pieței. Recolta SUA a înregistrat un plus de circa 0,9 mil. tone compensate prin deficitul Uniunii Europene. Concomitent cu relaxarea potențialului de grevă din SUA și liniștea din Coridorul Cerealelor, porumbul pierde. Fluviul Mississippi începe să își revină, la rândul său și vedem cum, într-o perioadă foarte scurtă, scăderea este deosebit de abruptă. În 11 zile a scăzut pe Euronext cu 24 EUR, deși în piața fizică, lucrurile nu au stat atât de dramatic. Dar scăderea Euronext este o măsură care trebuie privită cu seriozitate în perioada următoare. Dacă privim indicațiile subsecvente, vom vedea susținere prin cost de carry la porumb. Iar la porumb zarurile nu sunt aruncate ca în cazul grâului. America de Sud și cum va însămânța este un factor de urmărit, precum și evoluția vegetativă. În America de Sud, acum vine vara…

STATUS LOCAL

Indicațiile rapiței se manifestă în aceeași matriță ca în ultima perioadă, adică FEB23 minus 20-25 EUR/tonă pentru marfa livrată în paritatea CPT Constanța și cu FEB23 minus 15-20 EUR/tonă pentru marfa livrată la unitățile de procesare.

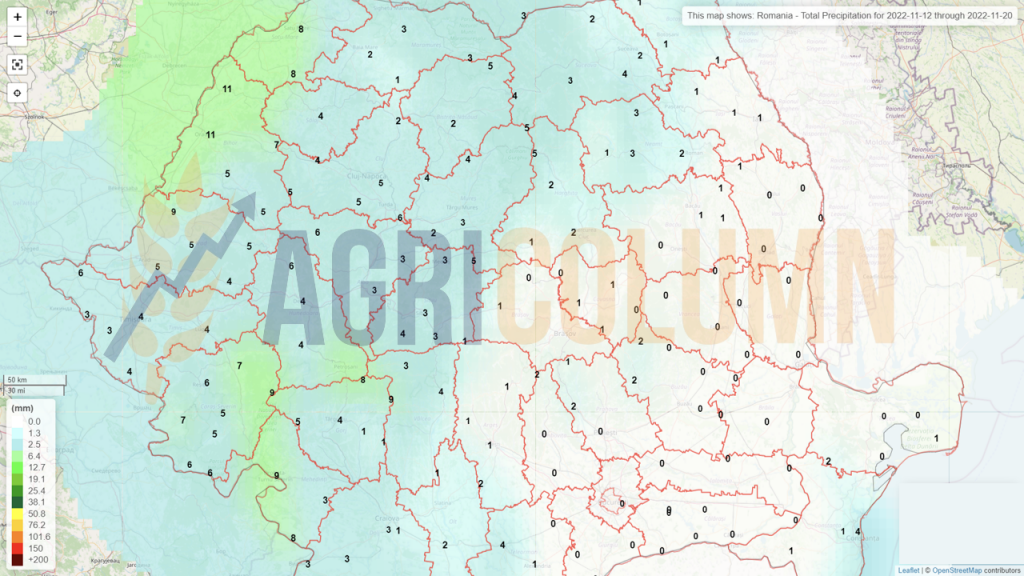

Ploaia care a traversat România în data de 11 noiembrie 2022 a adus un efect nesperat pentru rapiță. Câmpurile au beneficiat de un nivel de precipitații de 5-11 litri și, chiar dacă nu este suficient, o revigorare se poate constata pe anumite zone.

CAUZE ȘI EFECTE

În perioada următoare, rapița se va corela doar cu prețul energiei fosile. Alt motiv de tracțiune nu există în viitorul apropiat.

Nu avem nicio schimbare la nivel regional, însă focusul principal rămâne urmărirea stadiului de vegetație al rapiței, care poate fi influențat de vreme.

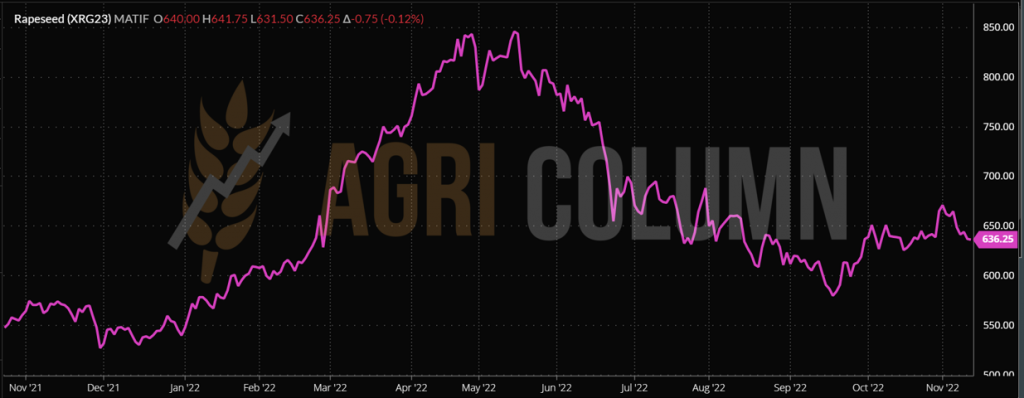

EURONEXT RAPIȚĂ – XRG23 FEB23 – 636,25 EUR

GRAFIC REND RAPIȚĂ EURONEXT – XRG23 FEB23

STATUS GLOBAL

CANADA. În afara sezonului.

AUSTRALIA va începe să livreze din recolta promisă de 6,7 mil. tone.

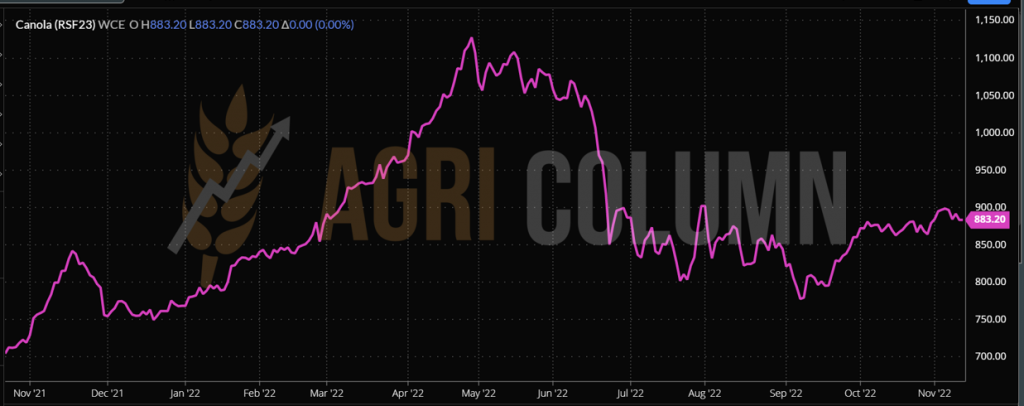

ICE CANOLA RSF23 JAN23 – 883 CAD

GRAFIC TREND ICE CANOLA – RSF23 JAN23

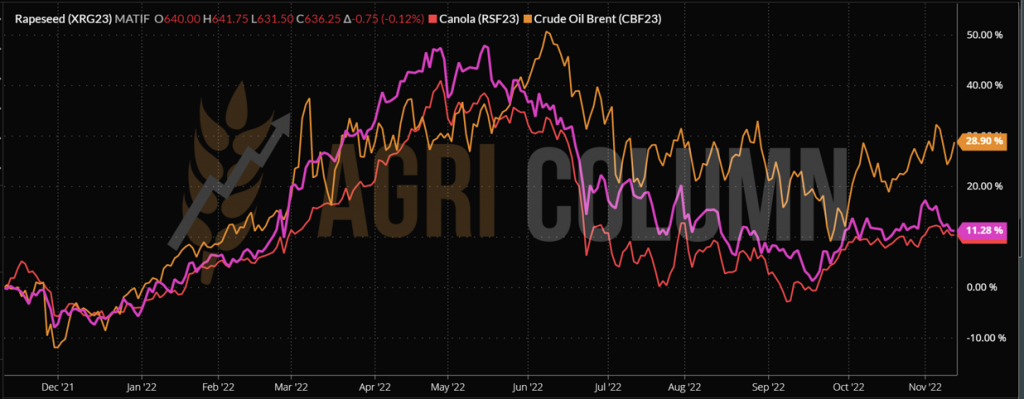

GRAFIC COMPARATIV. CORELAȚIE PETROL-RAPIȚĂ-CANOLA

CAUZE ȘI EFECTE

Rapița nu va cunoaște o evoluție în perioada următoare. Rămâne doar corelarea cu energia fosilă. Estimăm o revenire foarte ușoară la începutul săptămânii viitoare, motivația fiind ENERGIA FOSILĂ și, desigur, scăderea puterii USD comparativ cu EUR va genera o compensare în preț (scădere). Ucraina a prezentat și ea cifra finală de însămânțare de 1 mil. hectare pentru sezonul următor.

STATUS LOCAL

Indicațiile primare pentru semințele de floarea-soarelui sunt de 570-575USD/tonă la nivelul portului Constanța și cu circa 5-10 USD/tonă mai coborât la nivelul unităților de procesare.

Unitățile de procesare din Bulgaria indică un nivel de 585 USD/tonă în paritatea DAP, iar marfa origine Ucraina o poziționează la 580 USD/tonă. Am înregistrat și tranzacții la nivel de 590 USD/tonă DAP Procesator.

CAUZE ȘI EFECTE

Procesatorii români încep să prospecteze cu foarte multă atenție piața pentru a localiza și identifica loturile de marfă și nivelurile la care pot achiziționa, semn că, odată cu luna decembrie 2022, interesul va crește exponențial pentru că urmează trimestrul (stripe-ul) JFM (JAN-FEB-MAR23).

STATUS REGIONAL

UCRAINA va încheia recoltarea la nivelul de 10 mil. tone, nicidecum la valoarea de 10,5 mil. tone pe care o estimau acum ceva vreme.

RUSIA menține același status. Nicio diferență față de săptămâna precedentă.

UNIUNEA EUROPEANĂ se găsește în același status ca săptămâna trecută.

STATUS GLOBAL

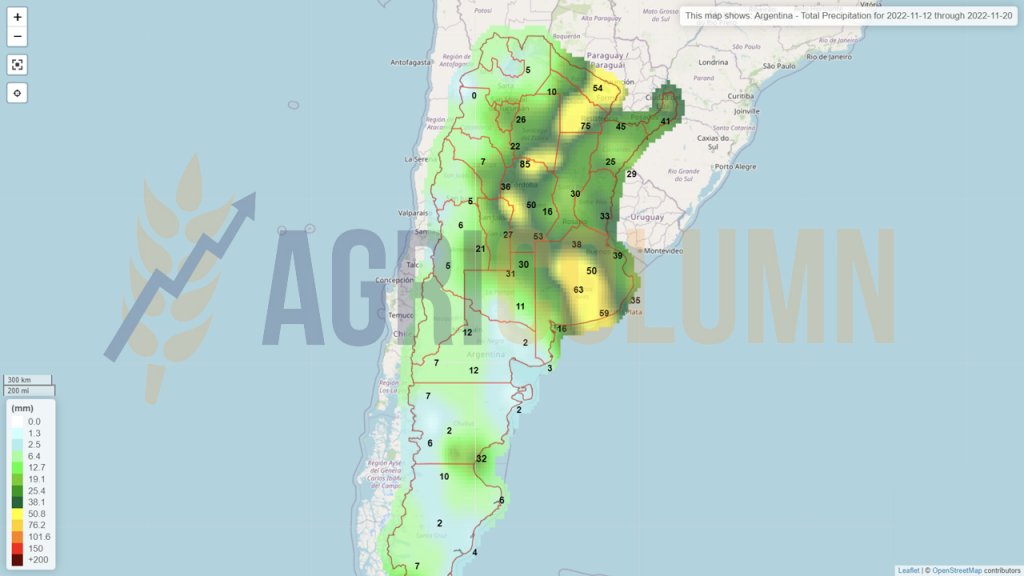

ARGENTINA primește precipitații în zonele unde se cultivă semințele de floarea-soarelui și evidențiem aici zona Buenos Aires, cu o pondere de 53% din volumul recoltei, precum și Chaco cu 17%, Santa Fe cu 13%. Zonele fiind în nord (și deci mai aproape de Brazilia) beneficiază de precipitații. Aceste precipitații vor avea un efect benefic asupra culturii.

INDICAȚII PREȚ OLEAGINOASE ȘI ULEI DIVERSE ORIGINI

CAUZE ȘI EFECTE

Nicio schimbare implicită în evoluția prețului semințelor de floarea-soarelui. Ponderea tranzacțiilor nu este foarte ridicată, dacă ne referim la mărfurile de origine românească. Fermierii preferă să vândă grâul și să păstreze semințele de floarea-soarelui.

Mărfurile de origine ucraineană se tranzacționează ca și cele de origine Republica Moldova. Acoperirea procesării la nivel local și european este evidentă în acest moment. Mărturie este prețul CSFO în paritatea 6PORTS, care a crescut doar marginal cu 5 USD/tonă, până la nivelul de 1.345 USD/tonă. În tranzacție am înregistrat o vânzare către GASC de ulei brut, 6.000 tone, la nivelul de 1.474 USD/tonă C&F EGIPT.

Semințele de floarea-soarelui își păstrează potențialul și pentru viitor. Ciclul de viață al prețului lor este în prima treime, deci vom vedea evoluții pe termen mediu.

STATUS LOCAL

În România, indicațiile de preț pentru soia sunt la nivelul de 570 USD/tonă DAP unități de procesare pentru soia non-GMO. În perioada 1 iulie – 06 noiembrie 2022 au fost importate aproximativ 95.000 tone de soia.

STATUS REGIONAL

STATUS GLOBAL

SUA. Recoltarea soiei din SUA se apropie de sfârșit, în avans față de anul trecut, suprafața recoltată a culturilor fiind de 95%.

USDA confirmă următoarele vânzări la export din SUA pentru livrare în anul de comercializare 2022/23: 144.000 de tone de boabe de soia către Mexic, 138.700 de tone de soia către China, 132.000 de tone de boabe de soia către destinații necunoscute.

BRAZILIA. Conab estimează că, în prezent, se așteaptă ca Brazilia să producă o cantitate record de 153,5 milioane de tone de soia, cu 1,2 milioane de tone mai mult decât prognoza anterioară. Dacă s-ar realiza, ar fi +22% față de anul trecut, cu exporturi de 96.4 milioane de tone.

Plantarea culturii de soia 2023/23 în Brazilia a atins până la data de 4 noiembrie nivelul de 55,9% din suprafața totală planificată. Brazilia a exportat 4,1 milioane de tone de soia în octombrie, exporturile anuale de 74,8 milioane de tone fiind în scădere cu 7% față de anul precedent.

ARGENTINA. Fermierii argentinieni au vândut până săptămâna trecută aproximativ 72% din recolta actuală de soia. Culturile de soia reprezintă culturi cheie deosebit de importante deoarece ajută la generarea de valută foarte necesară pentru guvernul Argentinei, aflat în criză de bani. Semănatul de soia din Argentina este foarte întârziat, cel mai mult din ultimii 12 ani, din cauza secetei.

CHINA. China a importat 4.14 milioane de tone de soia în octombrie, în scădere cu 19% față de anul precedent. Importurile de soia au atins în luna octombrie a acestui an cel mai scăzut nivel din 2014 pana în prezent, potrivit datelor vamale.

Problemele de export ale SUA din septembrie au jucat un rol important în această scădere, dar motivul principal este generat de cumpărători, care au redus achizițiile din cauza prețurilor globale ridicate și a marjelor slabe de procesare.

China intenționeză să importe șrot de soia din Brazilia, ca parte a unor eforturi mai ample de diversificare a surselor de aprovizionare cu acest ingredient important pentru hrana animalelor, de reducere a deficitului de aprovizionare pe termen scurt și de diminuare a riscurilor de inflație.

Producția de soia a Chinei în anul de comercializare 2022/23 este prognozată să atingă un nivel de 18,4 milioane de tone, datorită unor randamente mai mari, potrivit USDA.

China este de departe cel mai mare consumator de soia din lume, consumul intern urmând să ajungă la 116.59 milioane de tone în 2022/23, în creștere de la 106 milioane de tone în anul precedent, potrivit USDA.

CAUZE ȘI EFECTE

Oil World preconizează o producție mondială de soia în acest an de 390,2 milioane de tone, cu mult peste cele 355,9 milioane de tone produse în 2021/22. Acest lucru se datorează, în principal, recoltei record din America de Sud care este prognozată.

WASDE generează în raportul aferent lunii noiembrie o producție mondială de soia în scădere cu 0,46 mil. tone, de la 390,99 la 390,53 mil. tone. SUA este în creștere cu 0,89 mil. tone, de la 117,38 la 118,27 mil. tone. În schimb, Argentina este în scădere de producție cu 1,5 mil. tone, de la 51 la 49,5 mil. tone și împreună cu alte diminuări de producție marginale, ajungem cumulativ la scăderea enunțată mai sus.

Soia este recoltata aproape în totalitate în SUA și doar spectrul sud-american de întârziere a plantarii generează fiori deocamdată. Însă recolta nord-americană de 122-123 mil. tone poate genera comerț suficient până la momentele în care vom vedea America de Sud expusă în vegetație. Argentina în secetă, Brazilia în prea multe precipitații (rain forest). La Nina își va încheia ciclul în luna februarie și vom intra în ENSO (El Nino Southern Oscilation).

CBOT SOIA ZSF23 JAN23 – 1.450 c/bu

GRAFIC TREND SOIA CBOT – ZSF23 JAN23

12-20 noiembrie 2022

România

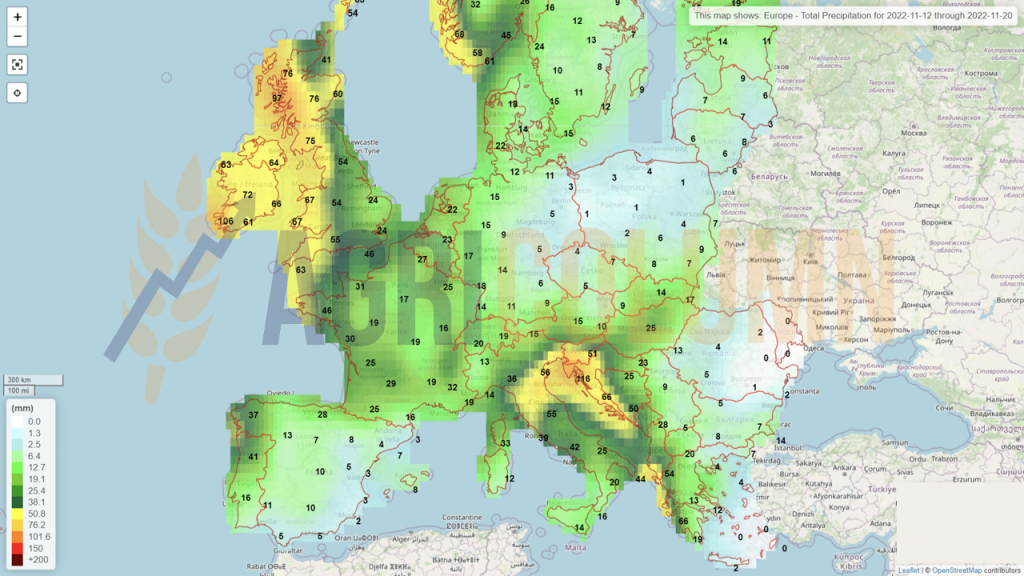

Europa

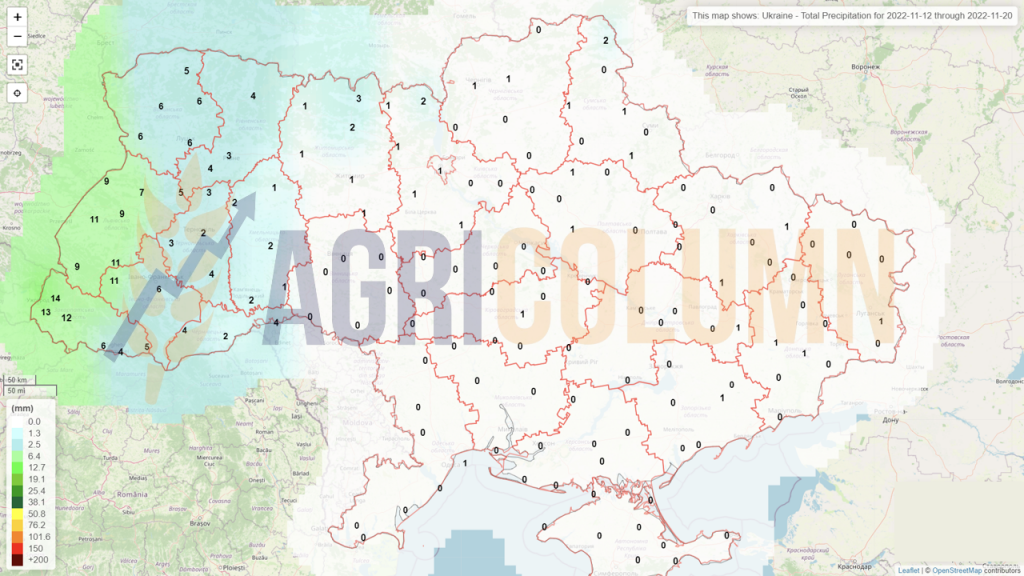

Ucraina

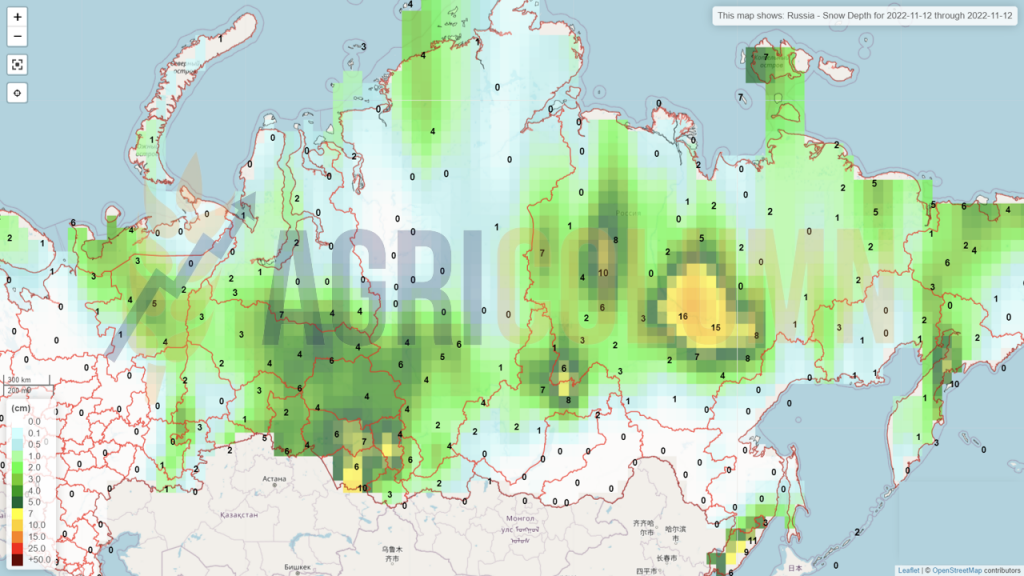

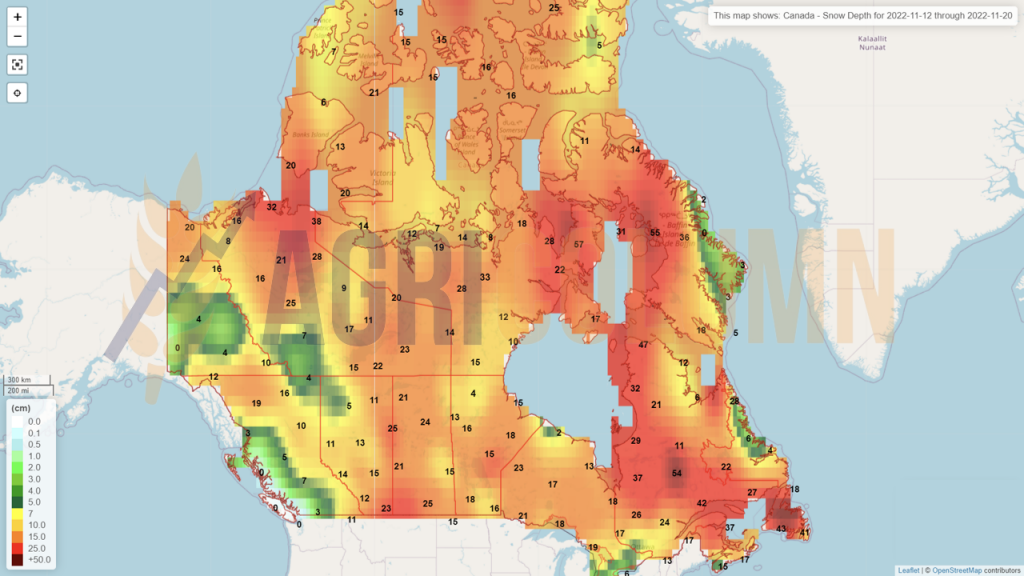

Rusia (zăpadă)

Canada (zăpadă)

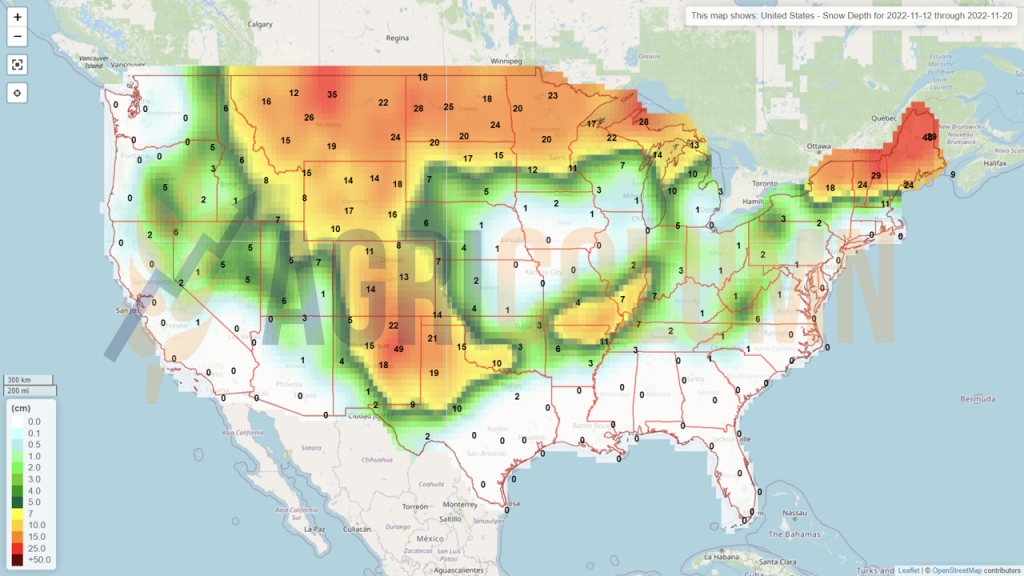

SUA (zăpadă)

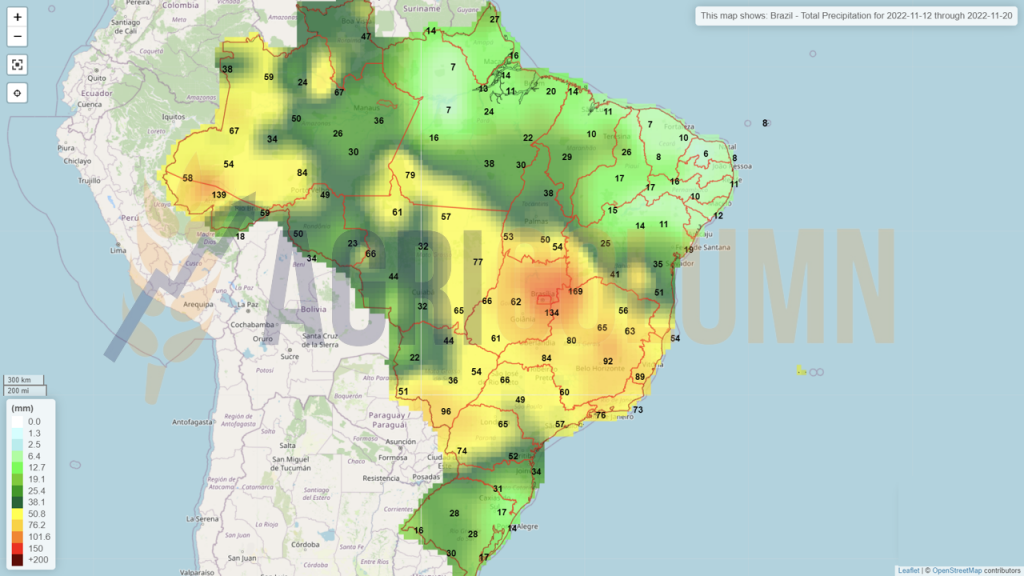

Brazilia

Argentina

Australia