Raportul de piață din această săptămână conține informații despre:

STATUS LOCAL

Indicațiile de preț aferente portului Constanța se rezumă la un nivel de 315-317 EUR/tonă. Pentru calitatea de furaj, indicația scade cu 20-25 EUR/tonă.

În țară, există foarte multă marfă nevândută. Fermierii și comercianții au mizat pe o creștere post recoltă care nu a venit. Spunem obsesiv acest lucru din luna mai. Măsurile de stopare a inflației au jucat un rol determinant în scăderea indicațiilor de preț, laolaltă cu detensionarea provenită din coridorul verde ucrainean.

Mai nou, vedem loturi foarte mari, de 50.000 de tone, oferite spre vânzare lunar de către mari companii. Acesta este un semnal foarte important despre desfășurarea viitoare a lucrurilor, din punct de vedere al evoluției prețurilor.

CAUZE ȘI EFECTE

Suntem de acord că fluxurile ucrainene au create distorsiuni evidente în piața românească. Suntem de acord că logistica a fost dată peste cap și indicațiile de cost ale acesteia s-au dublat, însă decizia de vânzare la un anumit moment a fost în mâna fiecăruia.

În mod normal, ar fi trebuit să existe măsuri de salvgardare a intereselor fermierilor români, măsuri care să atenueze competiția neloială dintre mărfurile ucrainene și cele românești. Căci da, este o competiție neloială, daca judecăm numai prin prisma costurilor de înființare a culturilor și prin libertatea tranzitului și a comercializării prin România. Și, din păcate, în afară de secvențierea și segregarea fluxurilor, nu există alte mijloace certe și verificabile care să poată atenua impactul asupra fermierilor români.

Pe lângă acest lucru, trasabilitatea nu există. Este un aspect uitat brusc de Uniunea Europeană, în dorința sa economică de a aproviziona piața unică cu mărfuri ieftine.

Problemele se vor vedea în curând, căci o mare masă de fermieri vor ceda și nu vor mai putea efectua ciclul de producție anual. O mare parte din fermieri vor fi decapitalizați la propriu. Iar sistemul românesc de agribusiness va deveni, încetul cu încetul, pradă sigură capitalului care se va muta din Ucraina în România.

Costul de așteptare, căci așa putem numi retenția de marfă, este unul extrem de păgubos. Pe lângă lipsa lichidității financiare, avem și costurile financiare de retenție, întrucât mulți fermieri au contractat credite pe stoc cu dobânzi foarte ridicate. Acest aspect nu face decât să îngreuneze prețul mărfurilor, căci adună un minim de 3 EUR/tona de marfă stocată lunar. În afară de asta, costul depozitarii este și el la locul său, cu valoarea sa certă. Dacă calculăm pentru 4-5 luni de stocare, nivelul de pierdere financiară este de minim 20 EUR/tonă, în condiția în care presiunea din piață este evidentă. Un bazin al Mării Negre plin de grâu este descrierea peisajului actual.

STATUS REGIONAL

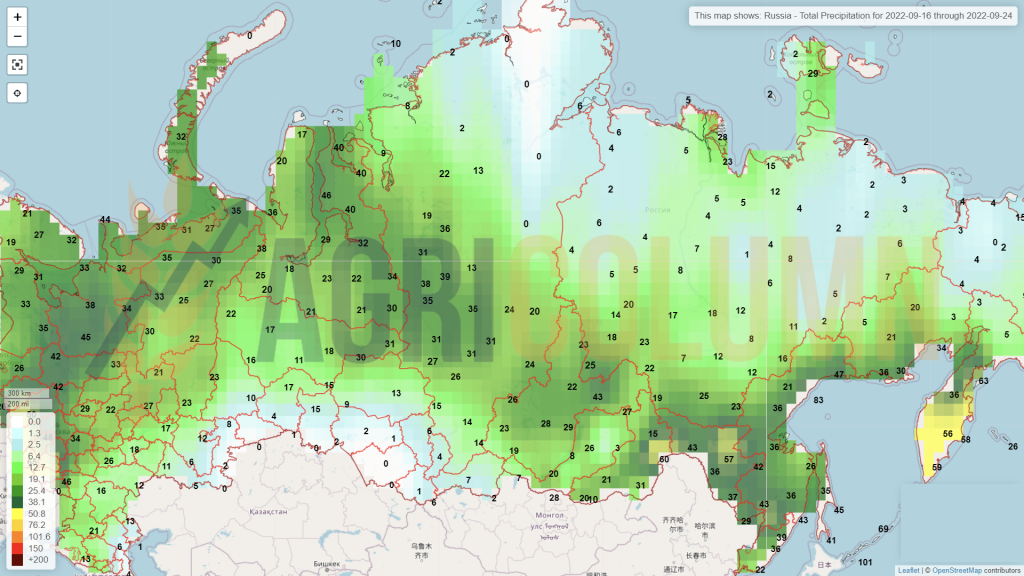

RUSIA este cauționată de ultimul raport WASDE cu 3 mil. tone în plus, până la nivelul de 91 mil. tone și o prognoză de export de 42 mil. tone. Casele de analiză însă “citesc” Rusia cu 95 mil. tone, iar cele mai optimiste conduc nivelul până la 96,4 mil. tone, de pe o suprafață de 25,8 mil. hectare.

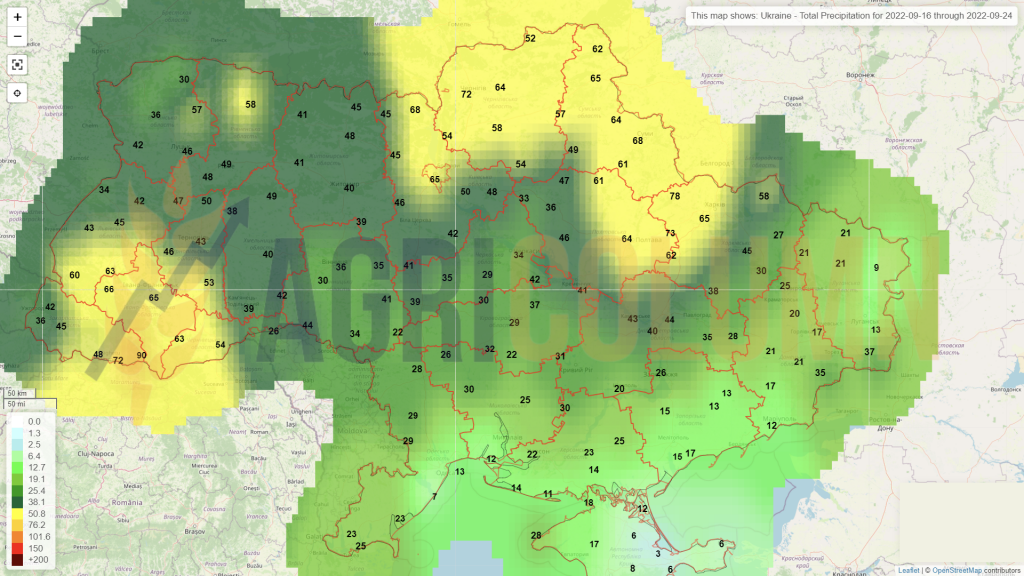

UCRAINA este, de asemenea, updatată cu 1 mil. tone, de la 19,5 mil. tone până la 20,5 mil. tone.

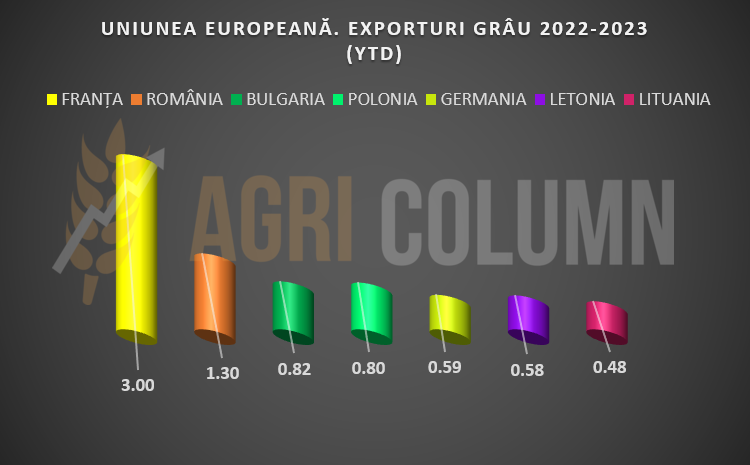

UNIUNEA EUROPEANĂ mai primește un surplus de 0,8 mil. tone de grâu și putem spune că Franța a știut să tragă lozul câștigător. A vândut agresiv în licitațiile GASC și, când toată lumea se întreba de ce vând, când nu au marfă, ei au mizat pe scădere, care era evidentă încă din jumătatea lunii iulie 2022.

Astfel, avem un tablou care ilustrează foarte bine comportamentul intuitiv al Franței, încercarea României de a juca penalizată de volumul de marfă mai redus și de proximitatea față de Rusia, precum și de celelalte volume care compun cele aproximativ 7,6 mil. tone exportate de Uniunea Europeană până în acest moment.

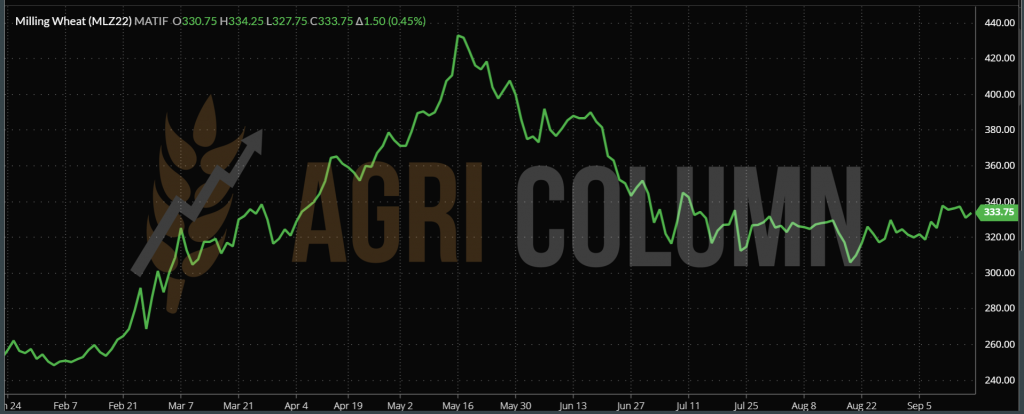

EURONEXT MLZ22 DEC22 – 335,75 EUR (+1,5 EUR)

GRAFIC TREND GRÂU – MLZ22 DEC22

STATUS GLOBAL

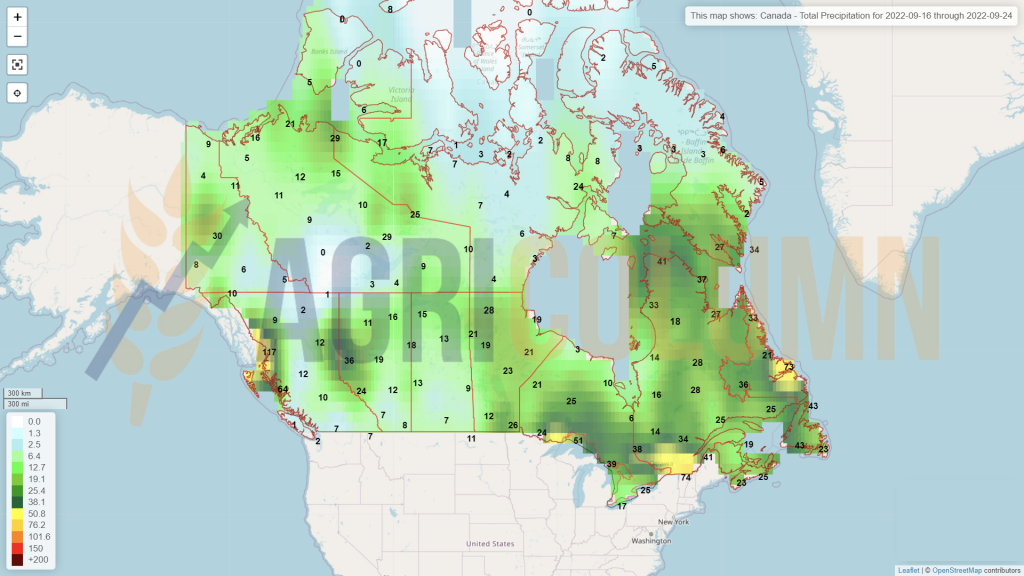

CANADA recoltează din plin și volumul care se va aduna este de 34,7 mil. tone, deci în linie cu așteptările inițiale.

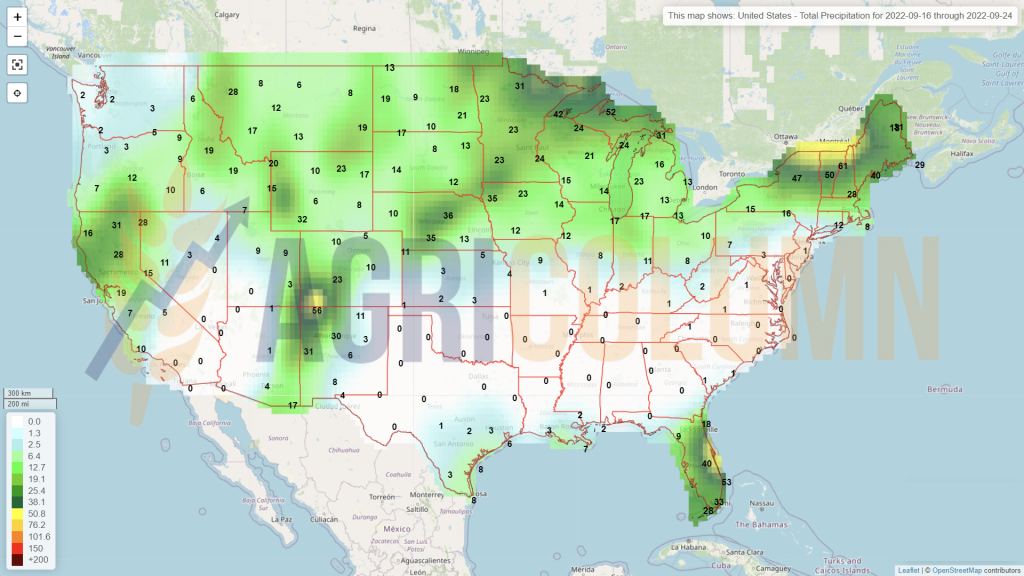

SUA nu are parte de nicio modificare și rămâne la 48,4 mil. tone. Stocurile sunt similare cu cele ale lunii august.

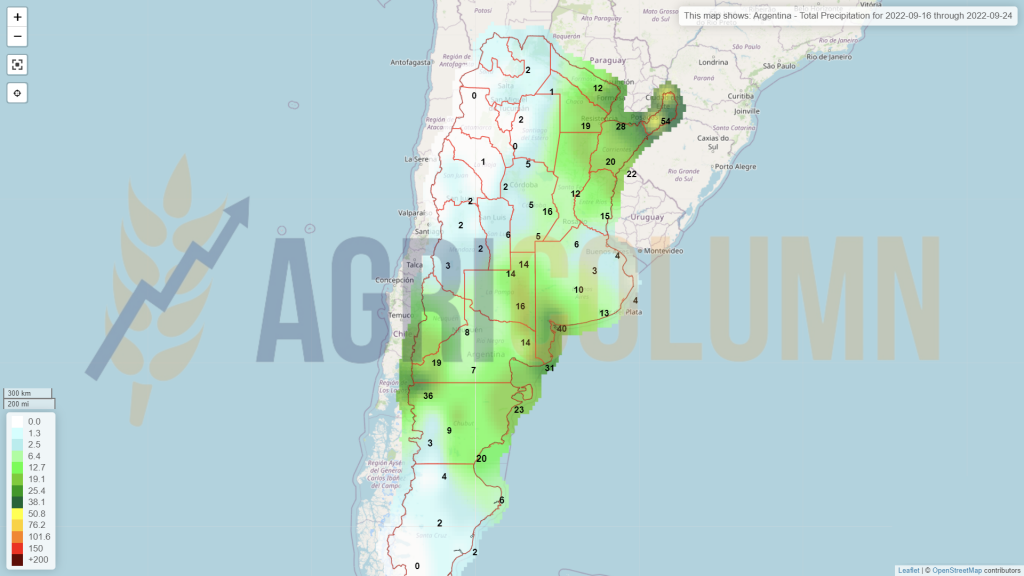

ARGENTINA întâmpină probleme legate de secetă și frig. O parte însemnată a recoltei viitoare de grâu este sub semnul incertitudinii. Menționăm că suprafața însămânțată cu grâu scăzuse de la 6,5 mil. tone la 6 mil. tone. De ținut sub observație.

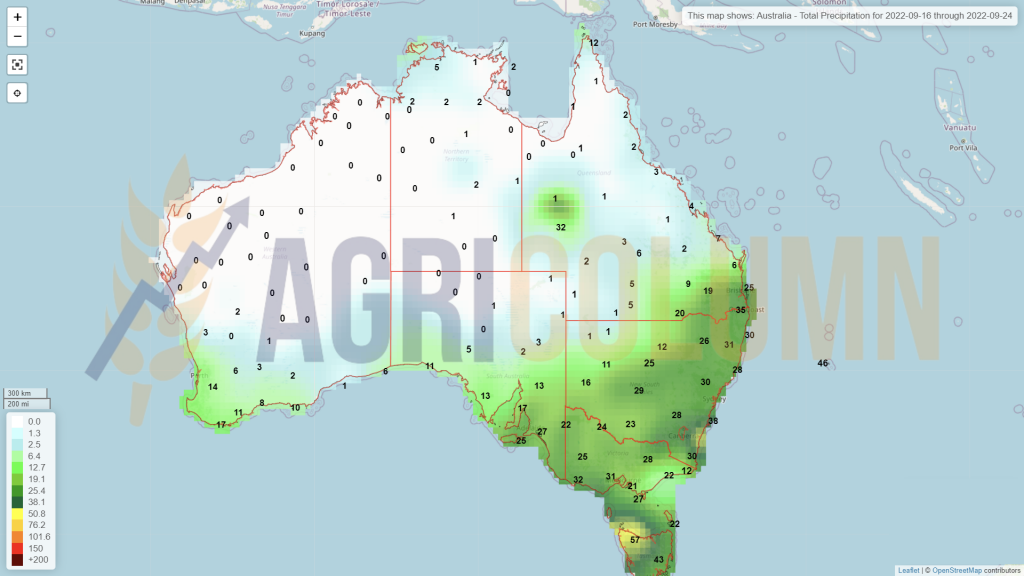

AUSTRALIA întâmpină o perioadă cu multe ploi, iar analiștii consideră că acestea vor dăuna calității, iar grâul australian se va îndepărta de destinațiile tradiționale.

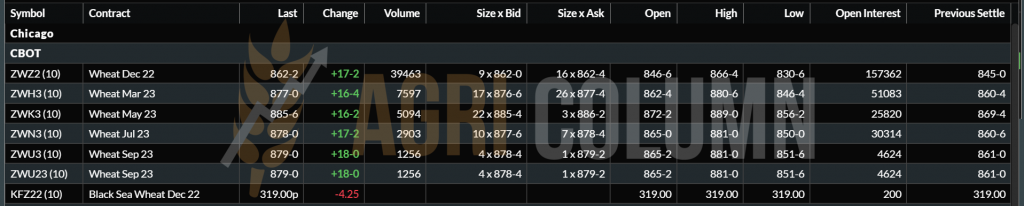

CBOT ZWZ22 DEC22 – 862 c/bu (+17 c/bu = +6,2 USD)

GRAFIC TREND GRÂU CBOT – ZWZ22 DEC22

CAUZE ȘI EFECTE

Raportul WASDE a generat surplus de recoltă în bazinul Mării Negre, astfel că avem un surplus de producție rusească și ucraineană. Subsecvent, Uniunea Europeană a generat și ea un surplus de aproape 1 mil. tone.

În acest moment, tabloul este extrem de clar pentru emisfera nordică în ceea ce privește volumele de grâu. Avem un surplus de circa 5 mil. tone raportând-ne la perioada de dinainte de raportul WASDE. La acesta adăugăm plusul de recoltă canadian de circa 3 mil. tone și așteptăm Australia cu cele 33-34 mil. tone prognoză, reprezentând circa 3 mil. tone surplus față de estimările inițiale.

Ce factori avem în piața grâului?

- SUA și potențiala grevă a celor 60.000 de angajați ai Căilor Ferate pare un subiect aproape rezolvat în acest moment. Dacă greva începea, circa 30% din transportul american de marfă era efectiv blocat.

- RUSIA, care în ciuda declarațiilor domnului Putin, trebuie să vândă grâu sub orice formă. Aici nu încape dubiu. Este simplu și clar. Am detaliat în numerele trecute de ce sunt condamnați să vândă grâu. Faptul că au redus din nou taxa până la nivelul de 44 USD/tonă le limitează extrem de mult spațiul de manevră. Însă un potențial minus din această taxă va diminua și mai mult prețul mărfurilor din emisfera nordică.

- UNIUNEA EUROPEANĂ, care nu mai este competitivă. Cu un nivel de preț de 335 EUR/tonă FOB Constanța, 345 EUR/tonă FOB Polonia și 353 EUR/tonă FOB Germania versus 320 USD/tonă FOB Rusia, este evident că jocul a fost câștigat de ruși. Și, în mod clar, ei vor trebui să profite de absolut orice ocazie de a vinde.

- SAGO ARABIA SAUDITĂ a anunțat o licitație de achiziție pentru cantitatea de 535.000 tone. Ținând cont de relația dintre Rusia și Arabia Saudită (care sunt legate prin OPEC+), vedem deja licitația o ca fiind afacere rusească 100%.

- RUSIA – CHINA – TURCIA. Întâlnirea celor trei lideri din Uzbekistan este anunțată ca un acord între cele două mari puteri, China și Rusia. Numai că nu este chiar așa. Fiecare are interese. Rusia vrea să vândă grâu și îngrășăminte, China dorește porumbul ucrainean și dorește să se asigure că acest coridor verde rămâne deschis. Turcia este beneficiar al mărfurilor ieftine ieșite prin coridor.

Astfel, domnul XI al Chinei dorește să se asigure că nimeni nu tulbura coridorul verde. Domnul Putin al Rusiei vrea să vândă grâu și îngrășăminte, iar operarea de produse pe bază de amoniac prin coridorul verde va fi, cu siguranță, o premieră. Firme rusești care operează în coridorul verde, în timp ce în spate conaționalii lor ucid prin bombardamente, este o imagine de un cinism înfiorător.

Domnul Erdogan, în calitate de păstrător al pasajelor Bosfor și Dardanele, este, dacă vreți, un fel de broker-beneficiar, care încearcă să își crească un rol, căci alegerile se apropie și în Turcia.

Vedem, cu siguranță, o scădere a prețului grâului, precum am anticipat-o de multă vreme. Focul de artificii creat pe CBOT și EURONEXT a fost doar un motiv pentru ca fondurile să câștige din nou sume importante de bani în mod speculativ. Astăzi, totul se temperează și piață fizică scade.

Destinațiile vor ieși la cumpărături din nou, pe un fond de scădere a prețului, iar acest lucru va da câștig de cauză grâului rusesc. Scenariul pe care l-am prevăzut se întâmplă etapă cu etapă. Mai lipsește condimentul final, și anume FED, care va puncta din nou spre sfârșitul lunii, când va crește cu 0,75% sau cu 1% dobânda de politică monetară.

Ce se va mai schimba? Argentina ar mai putea debalansa echilibrul actual sau am putea asista la vreun gest necugetat al domnului Putin, deși credem că este perfect conștient de acțiunile sale actuale.

STATUS LOCAL

Indicațiile portului Constanța pentru orzul furajer se limitează la nivelul de 270-272 EUR/tonă. Fermierii și anumite categorii de comercianți încă dețin stocuri de orz, iar acea creștere post-recoltă nu mai sosește.

Și nici nu va sosi, pentru că presiunea globală declanșată de lupta contra inflației generează inerție, chiar dacă cererea globală există încă. Prețul orzului nu va mai atinge nivelurile de 340-345 EUR/tonă, în niciun caz. Este doar o chestiune de timp și de obișnuință pentru vânzători ca să înțeleagă acest lucru.

Însămânțarea orzului de toamnă a început în România și asolamentul va rămâne în aceleași norme, 300.000-320.000 hectare.

STATUS REGIONAL

MIT IORDANIA a achiziționat 60.000 tone orz de la Bunge cu livrare în a doua jumătate a lunii aprilie 2023, la prețul de 316 USD/tonă CFR Aqaba. prețul de azi este mai mic cu 7,5 USD/tonă față de licitația precedentă, care va avea livrarea în a doua jumătate a lunii februarie 2023. Australian Grain Export, Cargill și Viterra au mai participat astăzi. Echivalentul în piața locală din România este de 240-243 EUR/tonă CPT Constanța.

STATUS LOCAL

Indicațiile porumbului în portul Constanța sunt la nivelul de 280-285 EUR/tonă în paritatea CPT. Activitatea este extrem de intensă pentru această categorie de marfă și exportatorii caută spații pentru recepția mărfurilor, căci acolo se aliniază fluxurile ucrainene, precum și cele românești.

Pentru a genera cât mai multă informație corectă, vă spunem că marfa ucraineană se cumpără sau oferă cu 200-205 USD/tonă în Reni, iar costul barjelor până la Constanța mai aduce un cost de 70-75 USD/tonă. Astfel, nivelul de preț al mărfurilor ucrainene ajunge la același nivel cu cel al originii românești, dacă adăugăm și marja de profit.

În piața locală, cererea de porumb este evidentă și anumite unități de procesare indică prețuri similare cu cele ale portului Constanța. Evidențiem aici niveluri de 290-294 EUR/tonă.

Recoltarea porumbului în România a ajuns la nivelul de 18-20% și, în mod firesc, rezultatele sunt dezamăgitoare. Același nivel de recoltă îl vedem la nivel național, 8,2 mil. tone.

CAUZE ȘI EFECTE

Cu toate că porumbul este în mod clar penalizat de volum, tendința actuală nu este una de creștere a prețului. Ideea de retenție a mărfurilor nu este una dintre cele mai fericite. Costurile de finanțare sunt la nivelul de minim 3 EUR/tonă și perspectiva viitoare, așa cum se vede ea astăzi, nu indică niveluri care să acopere acest cost, costurile de depozitare, precum și un profit substanțial mai mare.

Recomandarea noastră este ca fermierii să caute desfacerea în piața internă. Aceasta este competitivă în acest moment și cere această marfă. Este un moment pentru închiderea balanței la produsul porumb, măcar parțial.

STATUS REGIONAL

RUSIA rămâne la valoarea de 15,5 mil. tone producție de porumb și, după cum bine știm, nu contează ca jucător în comerțul internațional. Tendința de retenție la nivel național este dată de creșterea nivelului taxei de export.

UCRAINA primește prin raportul WASDE un surplus de recoltă de 1,5 mil. tone, ceea ce o poziționează cu un total de recoltă de 31,5 mil. tone. La acest volum trebuie să adăugăm diferența rămasă neexportată din sezonul trecut, de minim 4-5 mil. tone. Acest aspect poziționează Ucraina la un nivel apropiat de un an normal cu recolte de 35-36 mil. tone.

UNIUNEA EUROPEANĂ are prognoze diferite. WASDE scade doar cu 1,5 mil. tone producția la porumb, în timp ce casele de analiză penalizează drastic volumul, coborând până la nivel de 52 mil. tone. Noi rămânem constanți la nivelul de 55 mil. tone, în acest moment. Culturile s-au degradat, iar un exemplu în acest sens pare a fi Ungaria, care ar putea recolta doar 3 mil. tone din cele 7 estimate inițial.

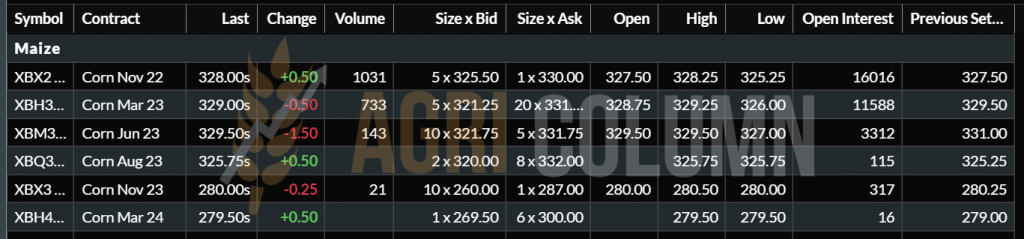

PORUMB EURONEXT – XBX22 NOV22 – 328 EUR (+0,5 EUR)

GRAFIC TREND PORUMB EURONEXT – XBX22 NOV22

STATUS GLOBAL

SUA scade în prognoza de volum de recoltă după raportul WASDE, care indică un randament mai mic la hectar al porumbului american, de la 175,4 busheli/acru la 172,5 busheli/acru. Tradus în sistemul metric european, avem un randament de 10,82 tone/hectar în acest moment, față de 11 tone/hectar, conform WASDE august 2022. Această scădere generează o diferență de 10,5 mil. tone de porumb între cele două raportări: 364,7 mil. tone WASDE august versus 354,2 mil. tone WASDE septembrie.

ARGENTINA indică probleme în procesul de plantare, din cauza secetei persistente. Însămânțarea este blocată în acest moment, așteptându-se ca prognoza de ploi să se adeverească. De urmărit și de ținut sub observație.

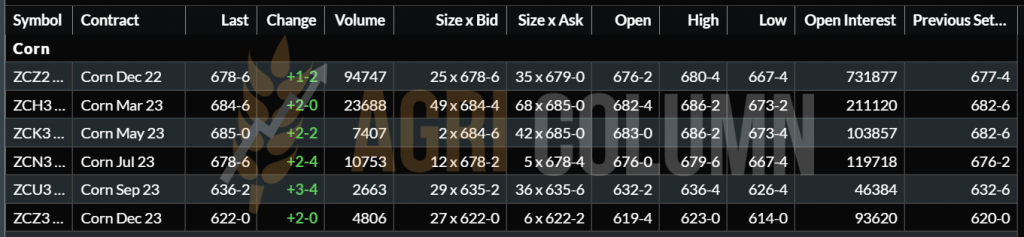

CBOT ZCZ22 DEC22 – 678 c/bu (+1 c/bu)

GRAFIC TREND PORUMB CBOT – ZCZ22 DEC22

CAUZE ȘI EFECTE

Porumbul trebuia să crească în termen de preț, conform raportului WASDE, însă nu s-a întâmplat așa. Lipsa de 10 mil. tone din recolta nord-americană nu a alimentat spike-uri de preț pe burse.

În Uniunea Europeană însă, este evidentă lipsa volumului și efectele secetei severe asociate cu căldurile excesive din această vară. Aceeași așteptare de creștere a prețului a fost generată între fermieri, însă nu s-a întâmplat așa.

DE CE? Pentru că Ucraina, prin volumul de recoltă și restul rămas neexportat din sezonul trecut, acționează ca un compensator în UE. Efortul de tranzit aplicat mărfurilor ucrainene își are rădăcinile în această compensare. Mișcările de tranzit terestru și pe apă au acest scop, de compensare a recoltei dezastruoase de porumb a UE.

Apariția în scenă a Chinei prin domnul XI prezent în Uzbekistan este o indicație foarte precisă că acest coridor verde nu va fi perturbat. China are o tradiție în comerțul cu porumb din Ucraina, iar acest lucru este întărit de prezența domnului XI. Cu alte cuvinte, China se va aproviziona din Ucraina, deoarece logistica din Ucraina și prețul mărfurilor este extrem de competitiv față de originile nord și sud-americane.

La un nivel de preț de 250-260 USD/tonă în FOB POC (Pivniy-Odessa-Chornomorsk), plus logistica redusă ca nivel de cost față de Americi, este foarte clar și fără dubiu de unde se va aproviziona China.

Astfel, cu aceste analize, putem enunța că prețul porumbului nu va crește. Coridorul verde și volumele de marfă ucrainene sunt factori de esență care nu cauționează creșteri de preț. O problemă ar putea fi un sezon de recoltare ploios în Ucraina, fapt care ar conduce la necesitatea uscării porumbului. Iar costul gazului ar putea fi un factor care ar putea exercita tracțiunea prețului.

Însă la ce cerere este pentru operarea portuară în cele trei locații ale coridorului verde, estimăm că nu se va întâmpla această creștere. Ca să exemplificăm, spunem doar că prețul porumbului în paritatea CPT POC este de 190-195 USD/tonă, iar costurile de operare până în paritatea FOB conduc oferirea porumbului la nivelul de 250-260 USD/tonă.

Indicațiile rapiței se raportează, cum este și firesc, în jurul indicației Euronext NOV22, cu un premium negativ de 20 până la 30 EUR/tona de marfă în paritatea CPT Constanța.

În țară, avem același nivel de indicații pentru livrarea DAP Procesator, cu mențiunea că marfa trebuie livrata după 10-15 octombrie 2022.

Stocurile la nivel local sunt foarte mari. Gândirea cum că se va repeta istoria de anul trecut a făcut ca foarte mulți fermieri și comercianți să păstreze stocuri importante de marfă. A fost ignorat cu desăvârșire principalul factor care a condus la raliul din februarie-martie 2022, și anume lipsa de volume. Astăzi, lichiditatea provenită din producțiile europene, ucrainene, rusești, canadiene și cea australiană care va veni există și balonul inflaționist al prețului este complet dezumflat.

O mică potențare ar putea veni dinspre lunile noiembrie-decembrie în acest an, însă nimic foarte spectaculos.

În ceea ce privește statusul însămânțărilor de toamnă, constatăm o creștere a suprafeței de rapiță față de ceea ce estimam săptămâna trecută. Și vedem că nivel prognozat deocamdată la nivel național, deci fără o certitudine de 100%, este de 670.000 de hectare de rapiță.

Creșterea se datorează faptului că mulți fermieri au semănat în arealul rămas liber din cauza secetei. Cu alte cuvinte, terenul a fost eliberat de rămășițele culturii de porumb devastate și înlocuit cu cultura de rapiță, care a avut un randament foarte bun, fiind o cultură de toamnă și beneficiind implicit de anumite precipitații, precum și de lipsa căldurii ucigătoare din perioada verii.

Este un exemplu de maturitate în rândul fermierilor. Securizarea prin protejare și creșterea ponderii în culturile de toamnă este un lucru benefic pentru viitoarele venituri aferente sezonului 2023-2024.

STATUS REGIONAL

UNIUNEA EUROPEANĂ menține statusul de 9,1 mil. tone și suntem în acest moment în extra campanie.

RUSIA menține identic statusul de 3,9 mil. tone și aici suntem în extra campanie.

UCRAINA rămâne și după terminarea recoltării la nivelul de 2,8 mil. tone volum de producție.

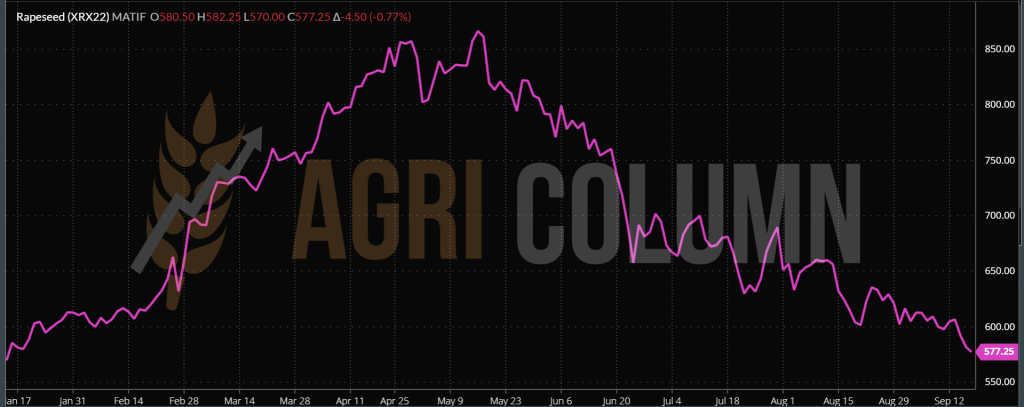

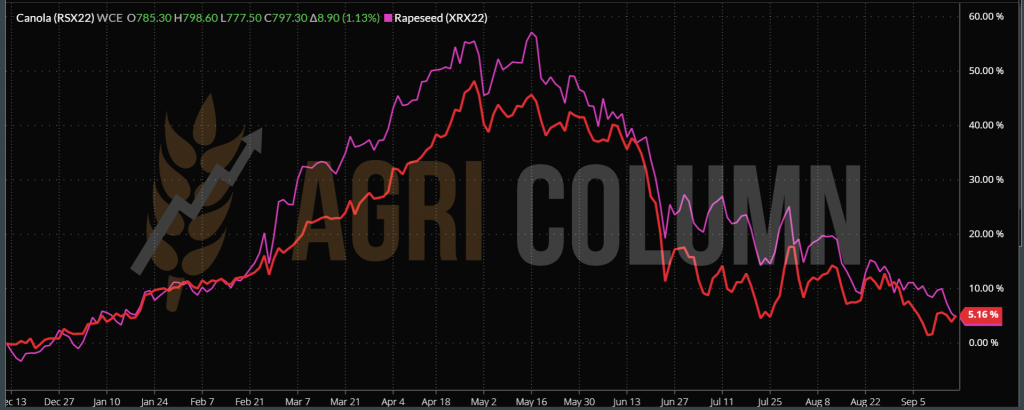

EURONEXT XRX22 NOV22 – 577,25 EUR (-4,5 EUR)

GRAFIC TREND RAPIȚĂ EURONEXT – XRX22 NOV22

STATUS GLOBAL

CANADA recoltează din plin canola și vedem cum surse de la fața locului indică o scădere a producției cu 0,4 mil. tone față de estimarea inițială de 19,5 mil. tone. Deci vor recolta circa 19,1 mil. tone de canola. Cererea este potențată, precum scriam acum foarte multe luni, de unitățile de producție de biodiesel din California, care au ca țintă procesarea și mixarea a 18 mil. tone de ulei de rapiță sau soia până în anul 2025, plecând de la un nivel de 1,8 mil. tone acum un sezon.

AUSTRALIA mai are de așteptat circa o lună până la recoltare, dar nu sunt indicații în acest moment care ar conduce către o degradare a volumului de recoltă. Prognoza rămâne stabilă la 6,7 mil. tone, de pe o suprafață de 3,6 mil. hectare.

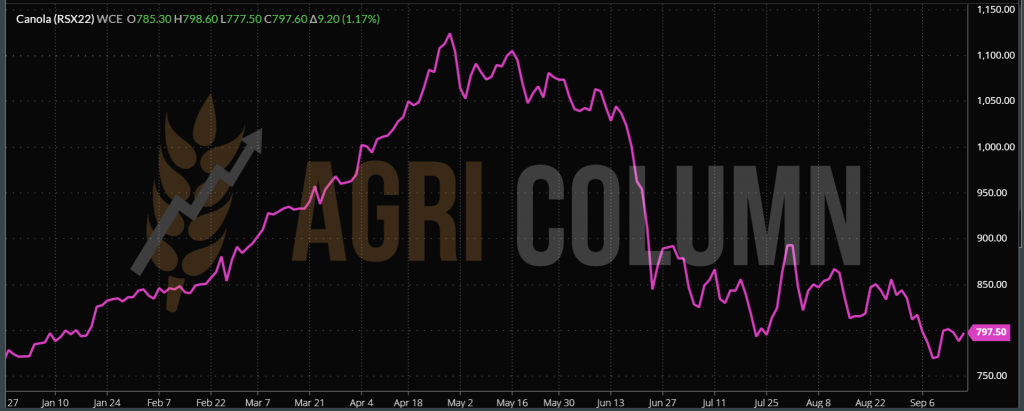

ICE CANOLA RSX22 NOV22 – 797,4 CAD (+9 CAD)

GRAFIC TREND CANOLA – RSX22 NOV22

GRAFIC COMPARATIV. EURONEXT XRX22 NOV22 VS. ICE CANOLA RSX22 NOV22

CAUZE ȘI EFECTE

Rapița are multiple rădăcini și enumerăm sectoarele care pot influența nivelul de preț.

În mod tradițional, sectorul industrial este cel principal, adică producția de biodiesel. Ea se corelează cu nivelul de preț al petrolului, care astăzi scade până în apropierea nivelului de 90 USD/baril, cotația BRENT NOV22. WTI indică un nivel de 85 USD/baril și astfel, principala cauză a scăderii din ultimele zile de tranzacționare a rapiței rămâne nivelul petrolului.

Relația de înlocuire sau replacement cu uleiul de soia este și ea un factor determinant în scăderea prețului. Uleiul de soia înlocuiește în mod practic uleiul de rapiță în rețeta bio-combustibilului, iar din iunie și până astăzi avem o scădere de 18% a indicațiilor CBOT. Este al doilea factor care determină scăderea prețului rapiței.

Angrenarea rapiței în complexul VEGOIL, deci pentru consumul uman, este alt factor care influențează prețul. În acest moment, complexul este penalizat în preț din cauza disponibilității excesive a uleiului de palmier, care acționează conform principiului vaselor comunicante și asupra colegilor de complex VEGOIL.

Corelând cele de mai sus, nu este deloc surprinzător că rapița scade dramatic. Corelația negativă agregată de cele expuse mai sus a condus la nivelul afișat de Euronext pentru luna NOV22. Însă privind indicațiile următoare, FEB23 și MAY23, în perspectiva recoltei noi prin AUG23, nu se vede un trend pozitiv al prețului.

Trendul de creștere a suprafeței generat în România va avea succesori în Uniunea Europeană, conjugând aceleași elemente: solamente rămase libere după efectul secetei asupra porumbului, frica de secetă și căldura excesivă pentru vara următoare și capturarea precipitațiilor din timpul toamnei, iernii și al primăverii următoare pentru culturile toamnă.

Mai mult decât atât, prognozele model european și american indică o iarnă călduroasă în Europa, cu temperaturi pozitive. Astfel, zăpezile vor fi din nou o raritate pe continent, însă sperăm să fie înlocuite de ploi, căci de apă avem nevoie pentru culturile de toamnă.

STATUS LOCAL

Indicațiile de achiziție a semințelor de floarea-soarelui au căpătat o stabilizare în jurul valorilor de 540-545 USD/tonă în paritatea CPT Constanța. Anumiți cumpărători indică și 535 USD/tonă, dar dacă vânzătorul este ferm, cu siguranță că acesta din urmă poate obține nivelul ridicat menționat la început.

În piața locală este același status ca săptămâna trecută, cu foarte multă marfă de origine Ucraina, care intră și se comercializează pe teritoriul României. Acest aspect nu face bine prețului mărfurilor romanești, cu siguranță. Însă este de foarte multă vreme evident acest lucru. Noi am anticipat și am scris de spre fluxurile de marfă din Ucraina încă din martie 2022.

Procesatorii se aliniază pe o bandă întinsă de prețuri oferite mărfurilor, acestea fiind dictate de factorii logistici. Astfel, pentru livrarea la unitățile de procesare, avem un nivel mediu de 535-545 USD/tonă, în timp ce livrarea la silozurile de proximitate face ca discountul în preț să fie acordat cu contravaloarea transportului dintre locul de stocare și unitatea de procesare, la care se adaugă costurile de depozitare și prezervare a identității produsului, care totalizat, în unele cazuri, poate fi și de 30 USD/tonă.

CAUZE ȘI EFECTE

Semințele de floarea-soarelui au un prag de rezistență estimat de noi la nivelul de 500 USD/tonă. După ce presiunea de recolta va trece, vom vedea o revenire a prețurilor la materia primă, însă nu spectaculoasă. Nu există absolut niciun motiv suplimentar astăzi în a specula despre creșteri fulminante de preț.

STATUS REGIONAL

UCRAINA estimează exporturi de materie primă în jurul valorilor de 1,4-1,6 mil. tone, în linie cu estimările noastre precedente. Fluxul va alimenta unitățile de procesare din România și Bulgaria spre producerea de ulei brut atât de necesar Europei, care înregistrează pierderi semnificative de producție din cauza secetei.

RUSIA indică aceleași valori de recoltă și reiterăm faptul că atât capacitatea lor de procesare, cât și cea de operare portuară vor constitui un handicap major în tentativa lor de a exporta uleiul brut rezultat din procesare. Nici unitățile de procesare, nici logistica și nici facilitățile portuare nu vor permite acest efort imens. Ca să nu uităm, vine iarna și vremea în acea regiune este deosebit de aspră, iar acest aspect va împiedica operarea portuară și așa subdimensionată.

KAZAHSTAN aproape dublează producția de semințe de flaorea soarelui. Și ei s-au lăsat atrași de mirajul golului lăsat de Ucraina în piață și anumite companii străine au intrat în țară finanțând și cumpărând forward cantități foarte mari de marfă. În termeni procentuali, creșterea în producție arată a fi mare, 41% față de anul trecut, însă dacă ne raportăm la tonaje, lucrurile au altă pondere. Kazashstan va produce 270.000 tone de semințe de floarea-soarelui în acest sezon, față de 191.000 tone în sezonul precedent. Nu sunt cantități mari, dar indică trendul general de supraproducție a materiei prime zonale.

UNIUNEA EUROPEANĂ rămâne la același nivel de 9-9,2 mil. tone, România fiind cea mai amendată din punct de vedere al scăderii volumului de producție.

CAUZE ȘI EFECTE

Argentina nu poate fi luată în calcul deocamdată în Supply & Demand global din cauza perioadei mari de timp ce va trece până la recoltare. În mod normal, Argentina a intrat în perioada de plantare a semințelor. Ambițiile lor, de asemenea influențate de mirajul lipsei de disponibilitate generat de absenta Ucrainei, sunt de 2 mil. hectare, cu o prognoză de recoltă de 4,2 mil. tone, față de anul trecut, când de pe o suprafață de 1,6 mil. tone au generat 3,35 mil. tone producție.

Însă în acest sezon, Argentina trece printr-o secetă extremă, la rândul ei, iar grâul argentinian este primul penalizat. Astăzi nu se văd extrem de clar cele 2 mil. hectare care doresc a fi plantate din cauza frigului extrem și a lipsei acute de precipitații care durează de foarte multă vreme. În mod normal, regiunea Buenos Aires este acontată cu 53% din recolta de semințe de floarea-soarelui. Celelalte două participante la volumul de semințe sunt Chaco cu 17% și Santa Fe cu 13%.

Turcia joacă conform interesului propriu și este normal să fie așa. Din 15 septembrie 2022 au legiferat o taxă de import asupra uleiului brut de floarea-soarelui de 10%. În acest fel, Turcia indică că este mult mai rentabil (ceea ce este corect) să proceseze semințele în loc să importe uleiul brut. Din procesare rezultă o valoare adăugată mul mai mare decât din rafinare și îmbuteliere. Astfel, Turcia vede o normalizare a comerțului cu ulei brut din Ucraina și, implicit, din Rusia, indicând clar că așteaptă materia primă în dauna uleiului brut.

Uleiul de palmier găsește un sprijin în jurul valorii de 3.600 MYR/tonă, însă stocurile sunt încă foarte ridicate în Indonezia, iar indexul de preț pentru stabilirea taxei de export a coborât, sugerând clar necesitatea de export și, implicit, degradarea prețului. Uleiul de palmier preia conducerea din punct de vedere al cererii în Asia și este preferat în dauna uleiului de soia din punct de vedere al prețului.

Toate cauzele de mai sus ne conduc către următoarele efecte pe termen scurt:

- Bariera tarifară impusă de Turcia stabilizează prețul semințelor de floarea-soarelui.

- Aceeași barieră tarifară face ca vânzătorii de ulei brut din Ucraina și Rusia să nu mai coboare nivelurile de preț, ba chiar să le acordeze cu efectele taxei de import turcești.

- Indicația este extrem de clară. După data de 5-10 februarie 2022, vom începe să vedem o creștere a comerțului cu materie primă dinspre Rusia, din cauza incapacității de procesare-operare.

- Palierul pe care ne aflăm astăzi este extrem de fragil. Dacă lucrurile se degradează în Argentina, vom vedea clar o schimbare pozitivă în cotațiile semințelor de floarea-soarelui, însă această creștere va parțial compensată de comerțul din Ucraina.

- În cazul în care coridorul verde va funcționa în continuare (și noi credem că așa se va întâmpla), atunci comerțul ucrainean cu ulei brut va crește în pondere și nu va susține creșteri de preț ale comerțului cu materie primă, care materie primă are astăzi un nivel de taxare de 8% pentru export.

- Dacă coridorul va fi întrerupt, vom asista la o creștere a nivelului de comerț cu materie primă ucraineană de la estimările de astăzi de 1,4-1,6 mil. tone până în jurul valorii de 2,6 mil. tone.

- Însă chiar și în acest caz, valorile de preț de astăzi se vor menține o perioadă. Suportul dat de taxa turcească, precum și trecerea presiunii de recoltă sunt argumente de stabilizare pentru perioada care urmează.

STATUS LOCAL

Indicațiile locale ale industriei de procesare soia sunt la nivelul de 570-580 USD/tonă în condiția DAP unitate de procesare. În cazul în care marfa se vinde către unitățile de procesare locale, la acest nivel se adaugă și valoarea sprijinului cuplat.

STATUS GLOBAL

SUA a evaluat 56% din recolta de soia ca fiind bună până la excelentă, în scădere cu un punct procentual față de săptămâna trecută.

25,3 milioane de tone de soia americană pentru exporturile din 2022/23 au fost înregistrate până la 8 septembrie – aproximativ 45% din prognoza actuală a USDA pentru întregul an. Acesta este un progres peste medie și mai bun decât anul trecut, dar ar putea stagna în lipsa unor vânzări solide în următoarele câteva săptămâni.

WASDE generează o producție de soia în scădere cu 3 mil. tone, plecând de la un nivel de 392,79 mil. tone în luna august și ajungând la o valoare de 389.77 mil. tone în luna septembrie. Scăderea provine din degradarea productivității la hectar a SUA, care scade de la 51,9 bu/acru la 59,5 bu/acru.

Acest lucru a generat o creștere a prețului boabelor de soia în cotațiile CBOT. Luni contractele futures la soia ale Chicago Board of Trade au crescut la maximele din două luni și jumătate, după ce USDA a redus estimările privind recolta internă mai mult decât se așteptau. Ulterior, până la sfârșitul săptămânii, indicația soia CBOT NOV22 a scăzut pe fondul extragerii profitului de către fondurile speculative.

ARGENTINA. Programul privind stimularea exporturilor de soia a funcționat, aducând soia pe piață. Un total de 5,7 milioane de tone de soia argentiniană a fost vândut de la începutul implementării programului “dolar – soia”, la 5 septembrie, potrivit datelor de la Bursa de Cereale din Rosario (BCR). Vânzările totale 2021/2022 au ajuns la 57%, față de 64% cu un an înainte.

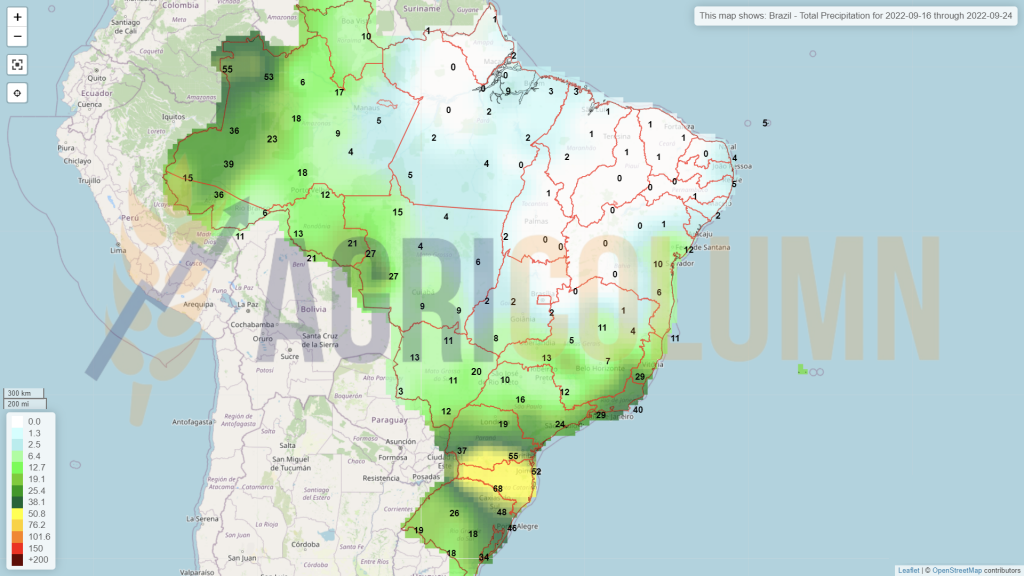

BRAZILIA. Abiove, un grup comercial care îi reprezintă pe procesatorii de semințe oleaginoase din Brazilia, și-a revizuit miercuri estimarea privind producția de soia din 2022 la 126,9 milioane de tone, cu 0,2% mai mare decât în august. Pentru procesare, și-a majorat estimările cu 300 de tone la 48,9 milioane de tone. Exporturile au fost revizuite ușor în creștere la 77 milioane de tone de la 76,8 milioane de tone.

CHINA. Ritmul de achiziție a fost prea lent înainte, dar acum începe să se accelereze. China a achiziționat soia argentiniană, aproximativ 40 de cargouri, pentru livrare în septembrie/octombrie, reducând astfel nevoia de soia origine SUA. Cargourile vândute în China generează o lichiditate mai mare în Argentina și îmbunătățirea marjelor de procesare în China. În continuare, China este în căutarea altor 10 cargouri de soia din originea argentiniană.

CBOT SOIA – ZSX22 NOV22 – 1.446 c/bu (-5 c/bu)

GRAFIC TREND SOIA CBOT – ZSX22 NOV22

WTI 85.33USD/baril | BRENT 91.51USD/baril

16-24 septembrie 2022

România

Europa

Ucraina

Rusia

Canada

SUA

Brazilia

Argentina

China

Australia