Raportul de piață din această săptămână conține informații despre:

STATUS LOCAL

Indicațiile grâului în portul Constanța rămân setate la nivelul de 340-350 EUR/tonă. Indicațiile pentru grâul de furaj rămân și ele la o diferență negativă de 20 de EUR/tonă față de cotațiile grâului de panificație.

Însă în piață fizică, se manifestă cu foarte mare putere fenomenul de retenție, ceea ce înseamnă că fermierii români nu doresc să vândă grâu sub nicio formă la acest nivel de preț. Este un fenomen pe care l-am evocat și în ultimul număr, însă acum s-a acutizat. Se execută contractele încheiate, dar nimic în plus.

Grâul este depozitat în magaziile fermelor și acest lucru înseamnă că va ieși foarte greu. Fermierii au văzut scăderile de preț din ultima vreme și nu sunt dispuși să vândă mărfurile la acest nivel, în condițiile în care costurile de înființare au fost extrem de ridicate, iar recoltarea a avut costuri pe măsură, din cauza prețului combustibilului.

Estimările de recoltă sunt în același nivel ca și până acum. 9 mil. tone este un nivel pe care România se pare că-l va atinge. Însă judecând după ritmul de recoltare, grâul s-a recoltat deja în proporție de 70-73% în Romania. Astfel, în curând vom putea evidenția cifrele finale.

CAUZE ȘI EFECTE

Presiunea de recoltă asociată cu raportul WASDE încetinesc prețurile grâului pe Euronext, dar nu și în bazinul Mării Negre. Cotațiile din portul Constanța nu se acordează cu Euronext și vedem cum exportatorii nu găsesc marfa pentru expedițiile programate în această perioadă.

Cozile de autocamioane care depășesc 6-10 km în exteriorul portului Constanța și se înșiră pe autostrada A2 încetinesc livrările. Mixul de marfă românească și ucraineană, care se dorește a fi livrată pe calea ferată, pe auto și via barje, întârzie livrările către terminalele de export ale grâului care au programate în acest moment navele la încărcare.

Retenția de marfă pe care o practică fermierii români în acest moment va putea genera o reversare de trend după data de 12 august. În acel moment, USDA va elibera un nou raport WASDE care va concluziona volumul recoltelor din emisfera nordică și va oferi o imagine mult mai clară a recoltelor din emisfera sudică.

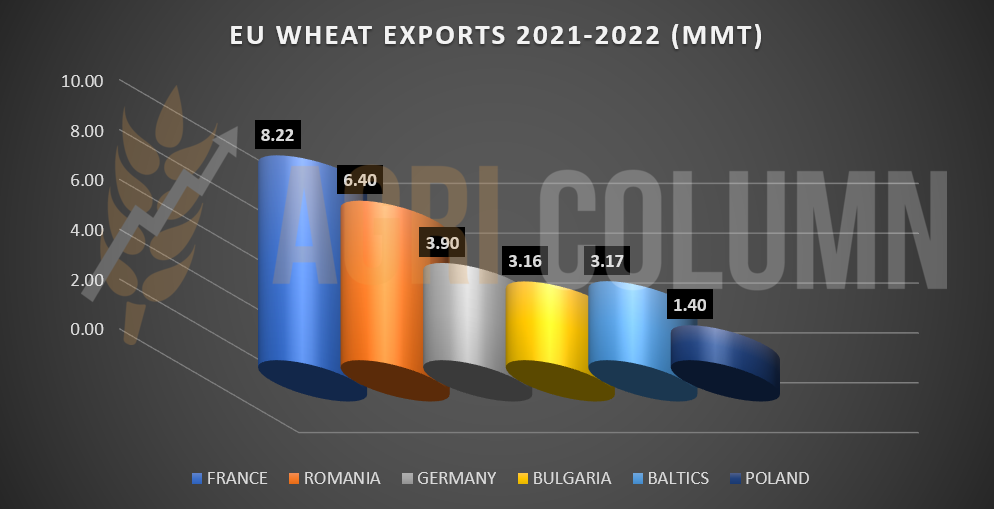

Acum că sezonul 2021-2022 s-a încheiat pe deplin în ceea ce privește exporturile, totalizăm cifrele finale și închidem cu imaginea grafică a unui sezon de succes al vânzărilor românești de grâu.

STATUS REGIONAL

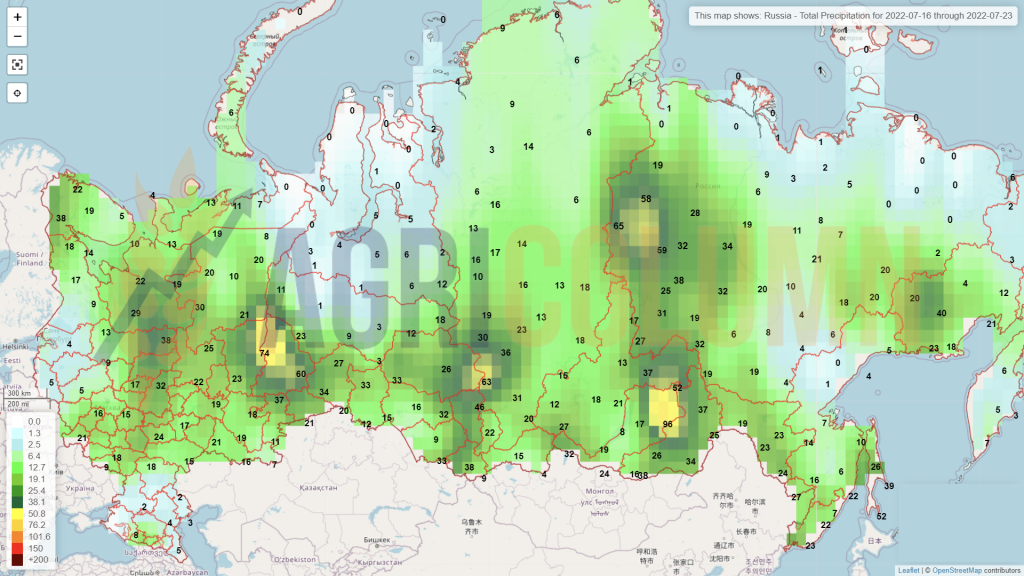

RUSIA generează prin IKAR (casă de analiză) o prognoză de volum al grâului rusesc ce pare de-a dreptul homerică. 90 mil. tone de grâu și 50 mil. tone export în sezonul 2022-2023. Cifrele sunt extrem de mari și nu am văzut niciodată Rusia la acest nivel.

Însă potrivit monitorizării ProZerno, preturile grâului au început să scadă în mod dramatic în Rusia. În regiunile Volga, Cernoziom, Siberia și Urali, prețul grâului s-a depreciat în mod vizibil cu valori intre 355 până la 590 EUR/tonă. Este un efect al presiunii de recoltă, colateral cu ambiția Federației Ruse de a exporta peste 4 mil. tone în luna august 2022.

USDA ne indică maxime de 85 mil. tone la nivelul sezoanelor 2017-2018 și 2020-2021. WASDE iulie 2022 a poziționat Rusia la nivelul de 81,5 mil. tone producție și un program de export de 40 mil. tone.

90 de mil. tone este un nivel extrem de mare și nu suntem siguri că aceste cifre indică realitatea, și anume că este vorba numai despre grâu rusesc. Senzația noastră este că 8-9 mil. tone sunt adăugate din zestrea Ucrainei pentru simplul motiv că exact asta se întâmplă în aceste momente – Ucraina este jefuită de grâul propriu. Se poate certifica cum marfa este recoltată și încărcată în autocamioane care poartă steagurile Rusiei și apoi este îndreptată către destinații aflate sub tutela Federației Ruse.

UCRAINA este degradată cu 2 mil. tone de către WASDE iulie 2022 și redusă la nivelul de 19,5 mil. tone. Cauzele sunt multiple: câmpuri întregi afectate și distruse de bombardamente și unități terestre de blindate, precum și de proiectile rămase neexplodate. Exportul ucrainean este setat la nivelul de 10 mil. tone în continuare.

UNIUNEA EUROPEANĂ este scăzută cu 5 mil. tone în producția de grâu comun sau grâu de panificație, de la 130,4 mil. tone la 125 mil. tone. Franța coboară la nivelul pe care-l estimăm de ceva vreme, și anume 33 mil. tone.

LICITAȚII

MIT IORDANIA a achiziționat 60.000 tone la un nivel de 413 USD/tonă în paritatea CFR Aqaba pentru livrare 1-15 noiembrie 2022 de la Ameropa SA. Al doilea ofertant a generat un preț de 439,5 USD/tonă (CHS).

EURONEXT GRÂU MLU22 SEP22 – 325,50EUR (minus 17,25 EUR)

GRAFIC TREND GRÂU MLU22 SEP22 | 10 mil. de tone de grâu ucrainean nu mai cântăresc atât de mult în ponderea globală. Un alt factor este și reducerea taxei rusești.

STATUS REGIONAL

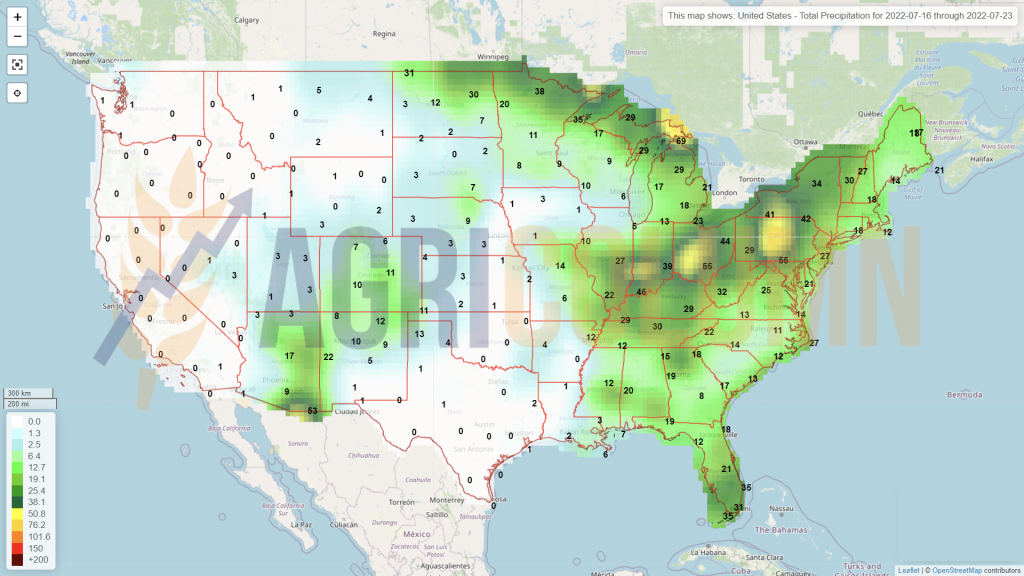

SUA. WASDE din iulie 2022 ridică prognoza de recoltă nord americană de grâu la nivelul de 48 mil. tone, 1 mil. tone în plus față de luna trecută, pe o premiză de dezvoltare bună a grâului de primăvară. Este o compensare ce rezolvă parțial problema grâului de iarnă american, în contextul balanței la nivel global a grâului.

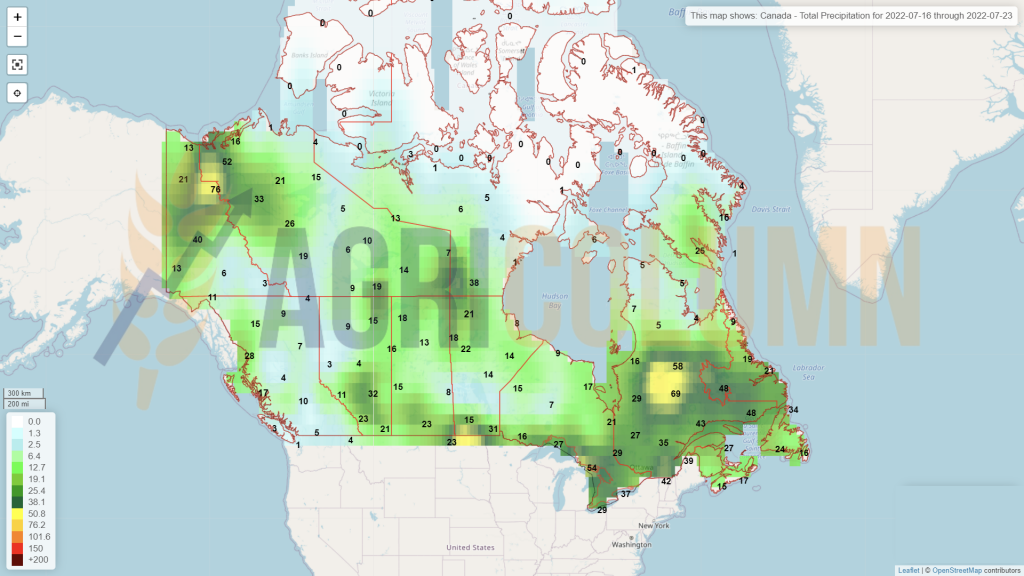

CANADA primește și ea un plus de 1 mil. tone în prognoza producției de grâu, astfel încât urcă prognoza până la nivelul de 34 mil. tone. Este, de altfel, un upgrade binevenit și meritat în contul canadian, ținând cont de regimul climateric care a favorizat dezvoltarea culturii de grâu.

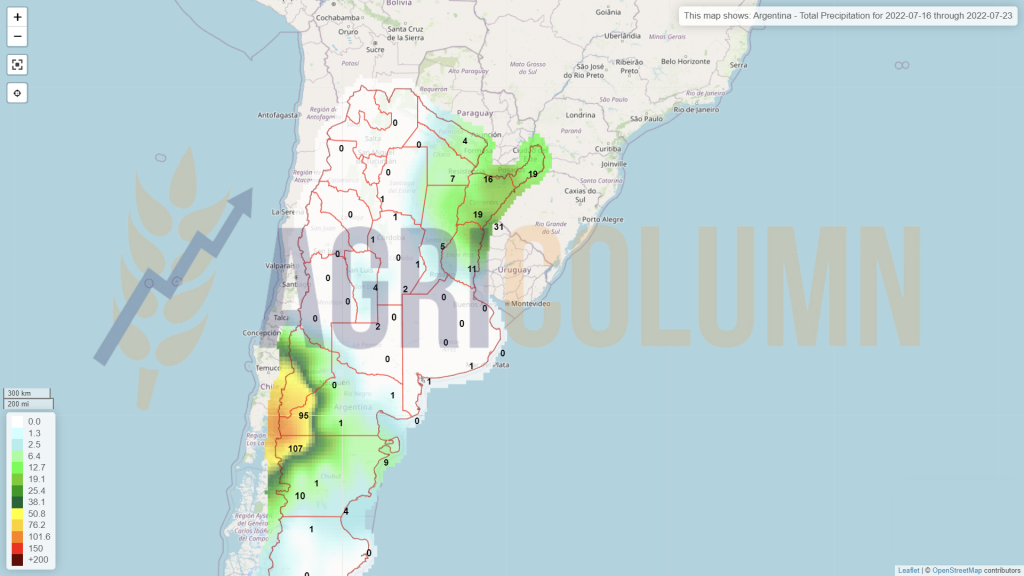

ARGENTINA a certificat faptul că nu va însămânță suprafața prognozată. Din prognoza de 6,5 mil. hectare, Argentina coboară la 6,2 mil. hectare, astfel încât se vede scăderea de producție în mod clar la orizont. Ultimele estimări asupra producției argentiniene se reduc de la 18,5 mil. tone la 17,7 mil. tone, conform BAGE (Buenos Aires Grain Exchange)

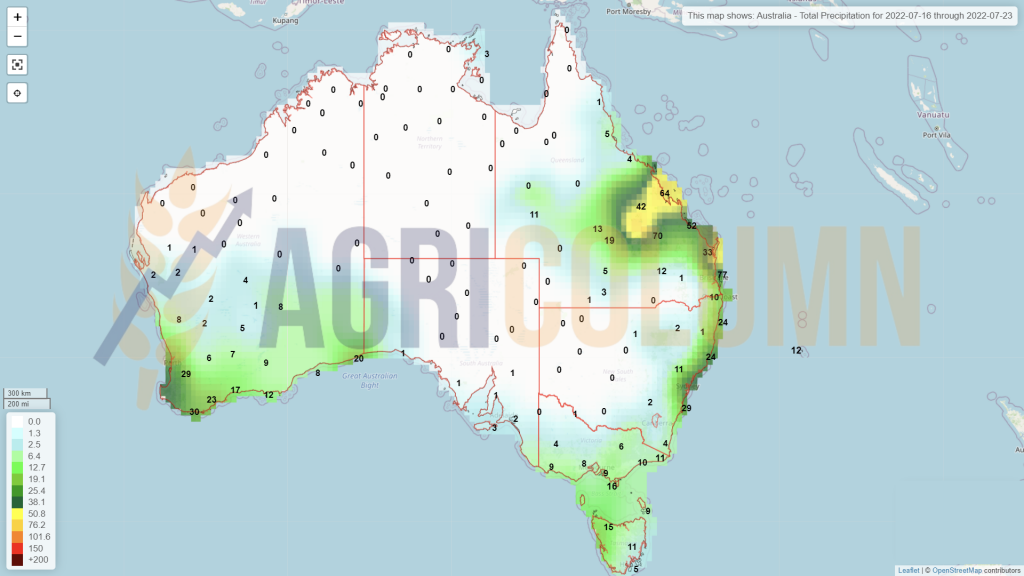

AUSTRALIA rămâne în același trend pozitiv de prognoză de 33 mil. tone, favorizata de clima cu precipitații.

CBOT ZWU22 SEP22 – 776 c/bu (minus 18 c/bu = 6,6 USD)

GRAFIC TREND GRÂU CBOT ZWU22 SEP22 | Comparativ, suntem la nivelul de tranzacționare de dinaintea invaziei ruse.

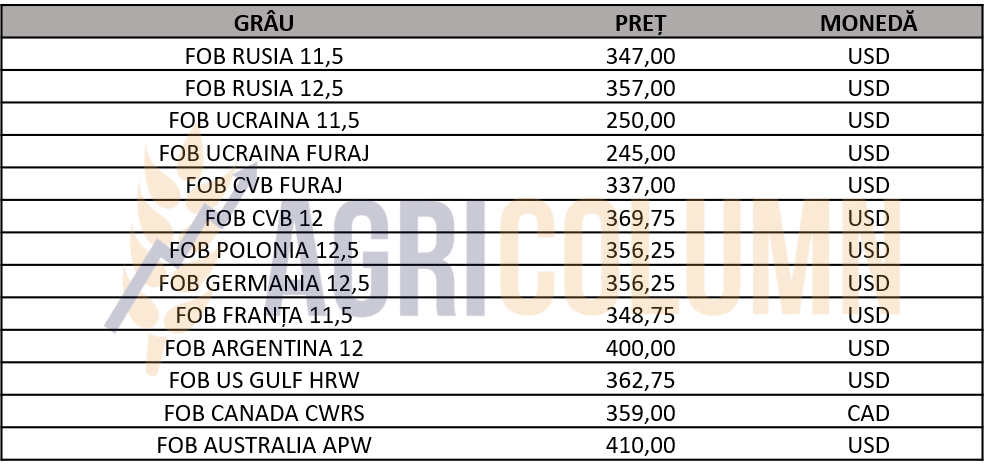

INDICAȚII PREȚ GRÂU DIVERSE ORIGINI

CAUZE ȘI EFECTE

Avem deci o proiecție în scădere la nivel global cu 1,79 mil. tone, de la 773,43 mil. tone la un nivel de 771,64 mil. tone. Scăderea proiecției de producție la nivel global se distribuie între Uniunea Europeană (Spania, Italia și Germania), Ucraina și Argentina care, după cum bine știm din rapoartele precedente, nu va însămânța numărul de hectare alocate grâului din cauza deficitului de apă.

Ucraina este scăzută cu 2 mil. tone, până la 19,5 mil. tone, iar Argentina pierde în acest moment un potențial de 100.000 hectare care nu vor fi însămânțate. Creșterea se distribuie între SUA, Canada și parțial Rusia. Canada primește un upgrade de recoltă de 1 mil. tone, până la nivelul de 34 mil. tone. SUA, de asemenea, înregistrează o creștere de circa 1 mil tone, iar Rusia de doar 0,5 mil. tone.

Corecțiile survenite în Euronext și CBOt sunt un rezultat direct al acțiunii algoritmilor de tranzacționare care se acordează conform programării la care au fost supuși. Orice headline este interpretat, orice potențial de scădere generat de vești sosite din locurile fierbinți ale lumii reprezintă semnale puternice de efectuare profit taking și exit.

Vedem acest efect de YO-YO manifestându-se într-un mod accelerat. Cadența de scăderi și creșteri intră în regim de ore, nicidecum de zile, cum eram obișnuiți până acum. Viteza este generată de teama fondurilor că recesiunea poate surveni în orice moment.

WASDE a generat, la rândul său, un raport mai mult decât neutru, care a condus către o scădere a valorilor grâului în Euronext și CBOT. Acest lucru se petrece însă cu o știința exactă în încercările USDA de a ține piața sub control. Luna iulie, în mod tradițional, generează calm și liniște. Pe calcule, totul arată oarecum balansat față de luna precedentă. Un minus de 1,79 mil. tone în producție este compensat de o corecție în consumul global care, în mod miraculos, scade cu exact 1,77 mil. tone, exact cât trebuie ca să nu avem cifre identice cu scăderea în producție, dar care se acordează cu stocurile ce cresc cu 0,67 mil. tone.

Astfel, vedem ca o sumă a celor trei factori că avem mai mult grâu în lume cu circa 0,47 mil tone, ceea ce conduce firesc spre o neutralitate a raportului. Însă el a generat o scădere destul de pronunțată de 11 EUR în EURONEXT, la 15 minute după eliberare.

Ar trebui să vedem lucrurile înainte de a se întâmpla și credem că luna aceasta a generat scădere pentru a facilita o creștere în luna următoare. WASDE august vă genera volumele finale de recoltă în emisfera nordică și vă certifica însămânțările din Argentina.

În același timp, vedem o accelerare a exportului SUA de grâu și o prognoză de export mai susținută a grâului canadian, în detrimentul altor origini.

Prognozele Rusiei nu sunt susținute de WASDE deocamdată. Este firesc că nu ai cum să susții 90 de mil. tone prognoză de recoltă. Însă în august, lucrurile se vor decanta, cu siguranță, la fel cum anul trecut au fost degradați brusc cu 12,5 mil. tone, s-ar putea să asistăm la o creștere bruscă a producției rusești. Inserăm aici extras din ediția noastră specială dedicată WASDE august 2021:

„Rusia a fost ajustată negativ de la 85 mil. tone la 72,5 mil. tone, reprezentând o tăiere de 12,5 mil. tone. Canada, de asemenea, este pe același trend de coborâre abruptă, de la 31,5 mil. tone la 24 mil. tone, reprezentând o scădere de 7 mil. tone. SUA a tăiat și din producția proprie, ajustând negativ cu încă 1,35 mil. tone, până la nivelul de 46,2 mil. tone.“

Nuanțarea WASDE iulie 2022 previzualizează un scenariu în care vom avea următorii factori:

- Potențarea prețului în urma certificării volumelor din Uniunea Europeană.

- Implicit o scădere a volumelor generate de Uniunea Europeană.

- Potențarea volumelor din Rusia (adiacent cu volumele extrase din Ucraina)

- Taxa rusească care lasă loc unui spațiu de manevră de 70 USD/tonă, lucru ce cauzează prețului grâului, precum a cauzat și atunci când a fost impusă și prețul a crescut.

- Potențarea volumelor generate de Canada, Australia și SUA.

- Un continu headline despre cum Ucraina se va înțelege cu Rusia și Turcia ca arbitru pentru a crea un coridor de export. Aceste interminabile întâlniri și negocieri sunt doar un efect steril al diplomației. Efectiv, Ucraina nu va accepta nimic din partea Rusiei până ce aceasta nu va părăsi teritoriul ucrainean, inclusiv Crimeea. Cu toții știm că Rusia nu va face acest lucru sub nicio formă. Iar arbitrul, Turcia, face doar un exercițiu de imagine, în efortul de a câștiga o poziție regională în acest context. Cu toții știm că Turcia traversează o perioadă de inflație extremă de foarte multa vreme, iar moneda lor națională se devalorizează continuu.

- FEDERAL RESERVE va sosi în 26-27 iulie cu un nou anunț de majorare a dobânzii, iar anumite surse indica o creștere de 100 puncte, adică de 1%. Acest lucru ar fi un efect major de scădere a indicațiilor bursiere prin lichidarea pozițiilor de către fonduri.

Tot ceea ce avem acumulat mai sus ne trimite către niște concluzii:

- Lumea are nevoie de corecție în prețuri pentru a genera alimente vitale în zonele defavorizate. Pacea socială este foarte importantă. Nimeni nu dorește escaladarea tensiunilor în țările sărace și implicit revolte sociale scăpate de sub control.

- Față de punctul de mai sus, avem însă un oponent, Federația Rusă, care alimentează prin șantaj aceste tensiuni, dorind să controleze aceste zone vitale din lume pentru beneficiul său. Iar dacă ar fi numai să luam planul ambițios rusesc de a exporta 50 mil. tone (40 rusești și 10 ucrainene), acest volum reprezintă 25% din comerțul global de grâu.

- Volumele de grâu mai scăzute din Uniunea Europeană sunt compensate de alte zone de origine precum SUA, Canada, Australia și Rusia, deci un balans există și trebuie să fim realiști în această privință.

- Inflația extrem de ridicată este o mare problemă la nivel global, iar efortul FED va genera rezultate, precum a făcut-o de fiecare dată când a intervenit. La urma urmei, bursele au crescut prin sălbăticia fondurilor de investiții, care au avut ca țintă marja pozitivă pentru banii tipăriți. Să fim realiști și să ne aducem aminte de momentele decembrie 2019, momentele premergătoare izbucnirii pandemiei și de prețurile grâului la acel moment.

Ce avem deci? Un potențial de scădere față de un potențial de creștere a prețului. Totul este amestecat în factorii descriși mai sus și ponderea de scădere este cotata la 65% față de ponderea de creștere de 35%. Dar după cum observăm, se încearcă o coborâre în platouri de staționare, cum ar fi de la 415 EUR la 375 EUR și a staționat o vreme. Apoi, la 340-350 EUR și se sta de ceva vreme pe acest platou. Până pe 12 august mai este vreme, însă această vreme s-ar putea să fie alterată de FED în curând, mai precis pe 26-27 iulie 2022.

STATUS LOCAL + REGIONAL

Indicațiile portului Constanța urcă timid peste nivelul de 300 EUR/tonă, mai precis la 303 EUR/tonă în paritatea CPT. Este mai curând un efect al întăririi USD în raport cu EUR decât al unei cereri presante.

Fermierii români manifestă același efect al retenției ca în cazul grâului, generat de amintirea momentelor când orzul era cotat la nivelul de 340-350 EUR/tonă.

Însă piața nu acordează dorința cu realitatea. Destinațiile primesc oferte de marfă mult mai ieftină și notăm o tranzacție încheiată cu MIT Iordania pentru 60.000 de tone de orz cu Bunge, fără origine predefinită, la prețul de 352 USD/tonă CFR Aqaba. Acest preț conduce către un nivel de 280-285 EURO/tonă echivalent CPT Constanța, deși, cu siguranță, originea are 1% șanse să fie românească, dat fiind specificului local al companiei Bunge, care nu are ca obiect de activitate comerțul cu cereale, ci doar pe cel cu oleaginoase.

Și în Rusia prețurile orzului se degradează, urmând subsecvent pe cele ale grâului. Degradarea cuantificată în cifre este între 335-500 RUB/tonă, la un nivel de 58 RUB/1 USD.

CAUZE ȘI EFECTE

Orzul se înscrie și el în traiectoria grâului furajer și diferența față de Euronext de minus 40 de EUR este clar reprezentată în preturile oferite în paritatea CPT Constanța. Cererea va exista, însă acordul între grâul de furaj și orz va rezista chiar și în condiția în care orzul are o balanță negativă la nivel global. La un final, totul se rezumă la nivelul de înlocuire al orzului cu grâu furajer.

INDICAȚII ORZ DIVERSE ORIGINI

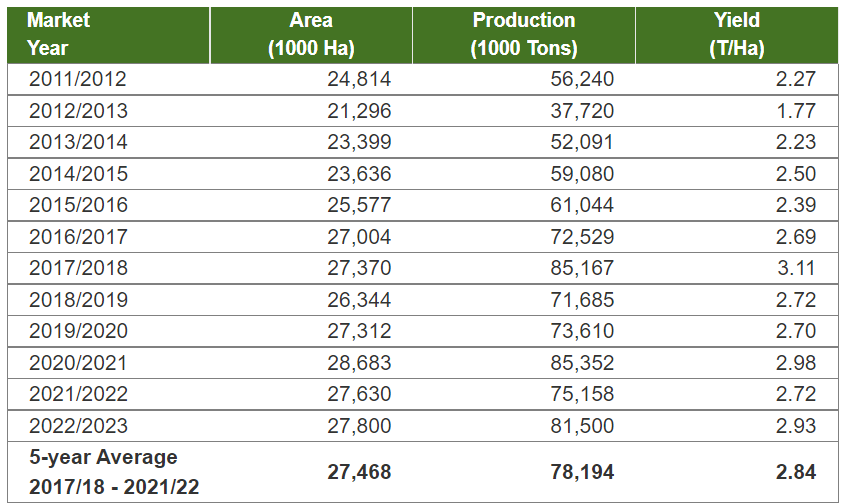

Pentru a trece mai departe și a deschide sezonul 2022-2023 în materie de statistică, trebuie să închidem 2021-2022 și graficul pe care l-am generat exprimă într-o singură imagine bogăția recoltei romanești din sezonul precedent.

STATUS LOCAL

Indicațiile portului Constanta reflecta cotațiile porumbului în Euronext. Astfel, vedem cotații de 290-292 EUR/tonă. Este matricea obișnuită: EURONEXT minus 10 EUR/tonă. Avem și cotații ucrainene în travers valorizate la 255 EUR/tonă, fapt care supune prețul mărfurilor românești sub o presiune intensă. Ca să înțelegeți unde se întâmplă egalizarea, trebuie doar să reamintim că marfa din Ucraina are tarife de operare de 30 de EUR/tonă. Astfel, valoarea devine sensibil egală cu cea românească, iar operatorul de servicii portuare însumează veniturile din operare în planul operațional.

Pe plan intern, România are serioase probleme ce se dezvoltă în fiecare zi. Cultura de porumb scade văzând cu ochii, topindu-se efectiv sub căldurile intense și lipsa de precipitații. Seceta face ravagii în cultura de porumb românească. Cel puțin 10-12 județe privesc neputincioase cum totul se usucă, cum totul se topește la soare.

În acest moment, nu credem că România va putea depăși un nivel de 11 mil. tone volum de recoltă, mai ales că nu se anunță precipitații, și mai mult, un val nou de căldură va traversa țara noastră.

Apa ca ingredient principal, apa ca valoare adăugată seminței care a fost plantată, apa ca element principal al hrănirii populației a fost ignorată ani de-a rândul deopotrivă de către autorități și de foarte mulți fermieri. Reamintim aici constrângerile politice și incompetența alimentate de interese divergente, care au condus la excluderea irigațiilor din PNRR. Se știu prea bine cei care au alimentat excluderea irigațiilor, nu-i nominalizăm aici.

Ceea ce trebuie să înțelegem însă este că fără măsuri ferme și fără investiții în infrastructura majoră, ne îndreptăm către un colaps al agriculturii românești. Fermierii se vor aduna în jurul unor proiecte de interes, nu există dubiu, ei înțeleg importanța apei ca element vital în agricultură.

Arterele vitale care pot alimenta cu APA capilarele sunt proiectele majore ale acestei țări, în acest moment. Canalul Siret-Bărăgan este cel mai reprezentativ exemplu. Acesta este o artera vitală care traversează Moldova și coboară în Bărăgan. Această arteră vitală poate asigura suportul atât de dorit județelor pe care le traversează, suportul acordat Moldovei atât de lovită de soartă în fiecare an.

Istoria ne reamintește în fiecare zi că trebuie să o înțelegem și să învățăm din ea, însă istoria nu iartă proștii, cu siguranță nu. Se răzbună în felul ei și vedem astăzi rezultatul ignoranței și lipsei de înțelegere a antemergătorilor care au condus această țară. Este rezultatul culturii lui “lasă că merge și așa”, rezultatul unor cutume care au materializat indiferența și nepăsarea, ceea ce a condus la acțiuni absolut ridicole, cum ar fi ieșirea preoților în câmp pentru a invoca ploile.

După 2000 de ani, am ajuns în același loc de unde am plecat? Să invocăm divinitatea pentru a ploua? Este absolut în afara puterii de înțelegere umane ce a traversat anii întunecați ai Evului Mediu.

Umanitatea a cunoscut Renașterea prin primul său exponent, Johannes Gutenberg, un metalurg care în anul 1455 a tipărit Biblia de la Mainz, inventând tiparnița și deschizând astfel drumul spre cunoaștere.

Iar revoluția industrială, care a început cu James Watt, un inventator și vizionar scoțian care a creat în 1776 primul motor cu aburi, ne-a deschis drumul către combinele și sistemele satelitare care creează suportul pentru creșterea culturilor agricole în masă.

Iar acum ne întoarcem la preoțime ca să invoce ploile? Ce pot să facă acești discipoli umili ai lui Iisus? Suntem atât de lipsiți de înțelegere încât să nu vedem cu ochii noștri cum indolența, indiferența, interesele personale, lipsa de unitate a fermierilor, un amalgam care a mocnit ani de-a rândul a explodat efectiv în acest an?

Clima se schimbă și suntem martorii unui efect combinat al industrializării și sfârșitul unei perioade de glaciațiune din istoria Pământului, iar APA devine cea mai importantă resursă umană în acest moment, precum și în anii ce vor urma. Să fim conștienți de contemporaneitatea noastră cu aceste schimbări la nivel planetar și să nu rămânem pasivi sau indiferenți. Numai efortul comun, conjugat, lipsit de orice interese partizane și canalizat de tehnicieni ne va smulge din ghearele hâde ale secetei care rânjește sigură pe ea cu o periodicitate de maxim doi ani.

CAUZE ȘI EFECTE

Menținem aceeași recomandare fermierilor, să nu se expună și să nu se angajeze în contracte forward care vor pune într-un real pericol nu numai execuția contractuală, ci și profiturile acontate deja în dreptul primelor recolte, rapiță, orz și grâu. Este logic. Semnezi că execuți, partenerul de afaceri se așteaptă ca tu, fermier, să faci asta. Iar penalizările pentru neexecutare contractuală conduc la un nivel de până la 45% din contravaloarea mărfii nelivrate.

O atitudine înțeleaptă ar fi ca mărfurile să nu se vândă până nu se recoltează. În aceste fel, se diminuează riscurile penalizărilor contractuale. Diferența de piață trebuie și ea luată în considerare. Aceasta se însumează în dreptul fiecărei tone de marfă, în mod logic.

Cumpărătorii, la rândul lor, au semnat contracte de livrare a acestor mărfuri și suntem foarte aproape de repetarea scenariului din 2020, când, în ciuda dorinței guvernului român, starea de calamitate nu a fost aprobată din cauza unor factori pe care-i cunoaștem foarte bine.

STATUS REGIONAL

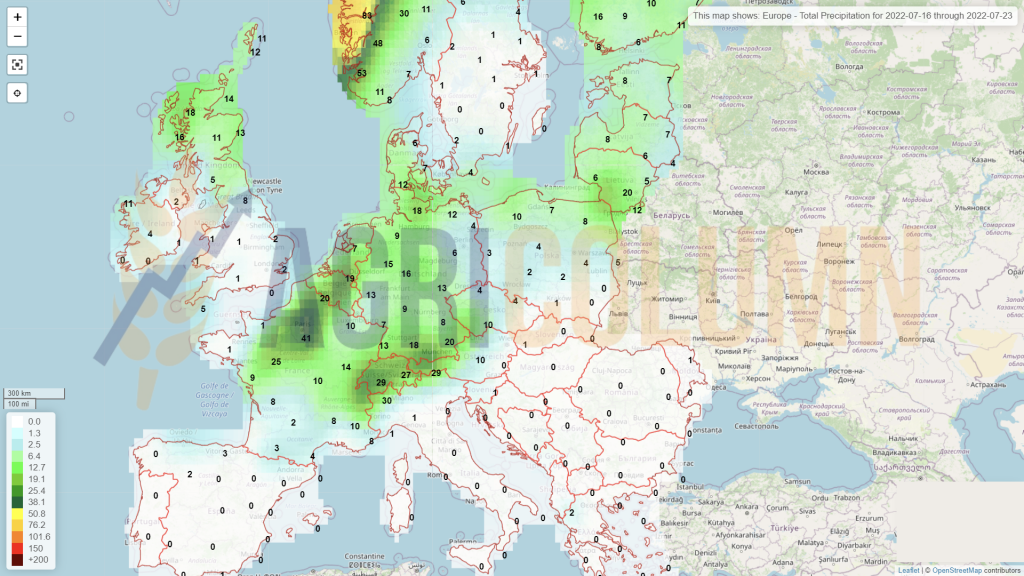

UNIUNEA EUROPEANĂ reduce prognoza de volum a porumbului cu 1,4 mil. tone, de la 66,8 la 65,4 mil. tone. Anul trecut, în același moment, prognoza era de 69,7 mil. tone. Judecând după ceea ce se întâmplă acum la nivelul Europei, putem spune de pe acum că este vorba doar de o taiere minoră. Toată Europa este doar un imens loc arid și uscat, pământul transformat în piatră și căldurile sufocă la propriu, începând din Peninsula Iberică până în România, bătrânul continent. Valorile alocate astăzi ca prognoze se vor condensa și mai mult în perioada următoare. Prognozele meteo nu indică precipitații decât în zona Munchen și parțial în Austria, Elveția și Slovenia. În rest, zero precipitații în Spania, Franța, Ungaria și România.

RUSIA este degradată cu 1 mil. tone la cultura porumbului, de la 15,5 mil. tone la 14,5 mil. tone, cu un potențial de export redus în mod corespunzător, până la nivelul de 3,8 mil. tone.

UCRAINA rămâne neschimbată, cu o proiecție de volum setată la 25 mil. tone și un nivel de export de 9 mil. tone. Aceasta conform WASDE iulie 2022, însă proiecția internă ucraineană este de 27,5 mil. tone și un efort imens în a exporta cel puțin 15-17 mil. tone de porumb în sezonul 2022-2023.

UNGARIA se topește efectiv și ea în fața valului de căldură și randamentele scad de la o zi la alta. Pusta Panonică este la îndemâna căldurii și a secetei pedologice extreme.

SERBIA suferă, de asemenea, în tot acest context și proiecția generată de USDA de 7,2 mil. tone nu se va împlini. Ținutul Vojvodina care generează în mod tradițional 66% din producția de porumb suferă din cauza lipsei de precipitații și a secetei. Alături în același status este și zona Sumadije-Zapadne, cu o pondere de 18% a producției de porumb din totalul recoltei Serbiei.

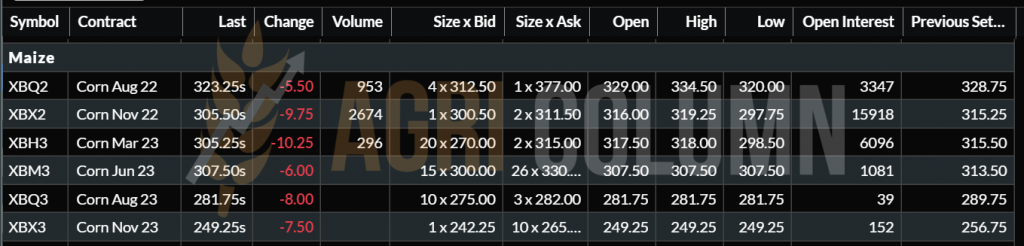

EURONEXT XBX22 NOV22 – 305,5 EUR (minus 9,75 EUR)

GRAFIC TREND PORUMB EURONEXT – XBX22 NOV22

STATUS GLOBAL

SUA, prin WASDE rămâne pozitivă, cu o recoltă generoasă, grație suprafeței însămânțate mai mari versus prognoza de la 1 martie 2022. SUA menține în acest moment 373 mil. tone producție porumb pentru sezonul 2022-2023. Exporturile americane continuă săptămână de săptămână în ritmul obișnuit, cu mici ajustări, dar care într-un final sumarizează rolul SUA de cel mai mare producător de porumb la nivel global.

BRAZILIA rămâne neschimbată, de asemenea, în prognozele prezente și viitoare. Avem 116-117 mil. tone pentru cele două producții ale sezonului 2021-2022 și o proiecție de 126 mil. tone pentru sezonul 2022-2023.

ARGENTINA rămâne în prognozele actuale, căci sunt în afara ferestrei de însămânțare a noii recolte. 55 mil. tone trec în contul Argentinei începând cu septembrie, momentul când vor începe însămânțarea.

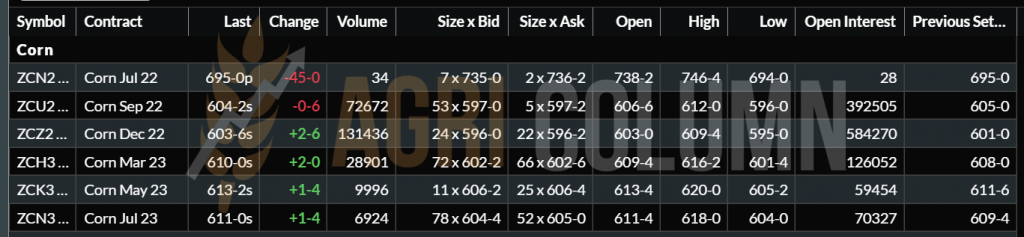

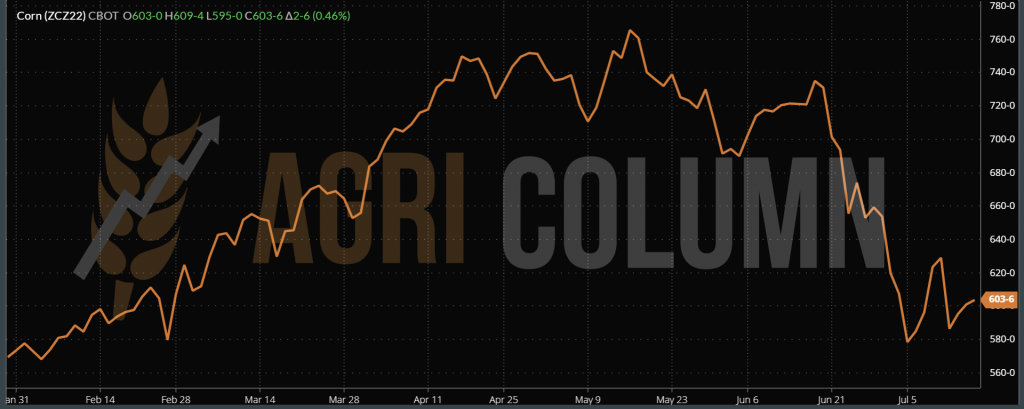

CBOT PORUMB ZCZ22 DEC22 – 603 c/bu (+2 c/bu)

GRAFIC TREND PORUMB – ZCZ22 DEC22

INDICAȚII PORUMB DIVERSE ORIGINI

CAUZE ȘI EFECTE

Un echilibru între producție și consum la nivel global, conform WASDE iulie 2022, induce o stare de echilibru alimentată de un surplus de stocuri de circa 2,5 mil. tone. Însă acest echilibru este extrem de fragil. Aparenta liniște anunță, de fapt, o potențială furtună. Și vorbim în termeni metaforici, căci seceta va genera furtuna care se prevede la orizont. Seceta va scădea potențialul volumelor în Uniunea Europeană, va genera importuri mai ridicate, în special în Peninsula Iberică, și Ucraina va deveni o sursă de aprovizionare pentru Uniunea Europeană.

Focusul procesatorilor se va îndrepta spre această zonă de originare. Polonia, Germania, la rândul lor, au interesul de aprovizionare. Iar din cauza situației actuale acordată cu lipsa de lichiditatea a fermierilor din Ucraina, prețul mărfurilor ar trebuie să fie doar un element marginal în ecuația logistică a lanțului de aprovizionare. Astăzi, costurile pe calea ferată între fermele ucrainene și portul Constanța, că să luăm un reper fix, sunt între 120-190 USD/tonă, conform Elena Neroba analist la MaxiGrain Ucraina.

China își va menține interesul către Marea Neagră. Costul logistic este cu mult mai mic față de cel al originilor nord și sud-americane. Prima recoltă va fi cea din sud-estul Europei și astfel companiile care alimentează China vor fi primele care vor cota în portul Constanța pentru fluxul ucrainean.

Peste ocean, în SUA, lucrurile se pot însă degrada în mod constant. Primele semne ale unui august fierbinte sunt la orizontul de așteptare. Prognozele indică temperaturi foarte ridicate și un posibil val de căldură asortat cu lipsa precipitațiilor. Astfel, vom putea asista la scăderi ale volumelor prognozate în SUA și degradări ale nivelului de producție la hectar, lucru care va alimenta progresul prețului.

Însă contraponderea există în instituția FED care prin creșterea dobânzilor ar mișca efectiv fondurile de investiții în afara terenului alocat materiilor prime din agribusiness. Nu insistăm pe acest subiect, însă balansarea și racordarea la realitate este o necesitate pentru populația globului și acest aspect ar trebui să fie exprimat prin accesul la hrană mai ieftină față de ceea ce am cunoscut în ultimii doi ani.

Iar de la Uniunea Europeană așteptăm o revenire cu picioarele pe pământ, căci Green Deal este un pod prea îndepărtat, iar omenirea nu se poate hrăni cu insecte și larve. Originea omului și genetica sa nu permite această mișcare radicală.

STATUS LOCAL

Indicațiile cumpărătorilor de rapiță sunt extrem de diferite. Cumpărătorii din țară, unitățile de procesare în mod special, afișează prețuri cu discount foarte mare față de Euronext. Unul dintre procesatori nu mai achiziționează rapiță în acest moment. Discounturile față de Euronext sunt de minus 25 până la minus 35 EUR/tonă față de indicația AUG22.

Portul Constanța, în schimb, devine foarte competitiv și indicațiile sunt oferite fără discount față de AUG22, semn că prognoza Uniunii Europene a fost prea optimistă.

Trebuie să știm cu toții că începând de astăzi ne vom lua ca reper XRX22 NOV22, lăsând în urmă XRQ22 AUG22, care nu mai este valabil pentru tranzacțiile bursiere. Acum se vor lichida doar pozițiile deschise în Euronext pentru jucătorii de pe bursă. În piața fizică însă XRX22 NOV22 este următorul reper de urmat.

CAUZE ȘI EFECTE

Precum descriam în numerele trecute, siguranța unei recolte bune de rapiță generează relaxare din partea procesatorilor din piața internă. Logica lor este corectă. Nu poți muta diferența de recoltă de 1 mil. de tone în export instantaneu, mai ales în circumstanțele de astăzi, când portul Constanța este efectiv blocat. Marfa va fi disponibilă la fermieri și mai târziu. Reculul pieței care a coborât de la nivelurile stratosferice la ceea ce se tranzacționează astăzi a făcut ca mulți fermieri să efectueze retenție, adică să depoziteze volumele de rapiță.

STATUS REGIONAL

Fără a crea o animozitate în ceea ce privește poziția noastră față de ceea ce raportează UE, noi am susținut producția de sub 18 mil. tone în permanență, mai precis de 17,7-17,8 mil. tone. Acum, Uniunea coboară abrupt de la 18,4 mil. tone, la 18,1 mil. tone pentru ca zilele trecute să revină sub 18 mil. tone, adică la 17,9 mil. tone, momentan. Spunem momentan pentru că recoltarea este în desfășurare la nivelul Uniunii Europene, iar căldurile excesive din trecut precum și zonele în care furtunile s-au desfășurat ar trebui să lase urme mai adânci față de ceea ce este estimat astăzi.

UCRAINA va genera un maxim de 1,65-1,85 mil. tone de rapiță și fluxul ei va fi unul de export, în special către Polonia și România. Rapița din Ucraina se oferă la discounturi extrem de mari față de Euronext. În frontiera poloneză, de exemplu, are un discount de 80-100 EUR/tonă față de cotația AUG22 și subsecvent NOV22. Acest volum de marfă influențează procesatorii în procesul de achiziție, presiunea prețului fiind evidentă și în acest caz. Și fermierii din Polonia și România suportă această presiune, în mod implicit.

EURONEXT XRX22 NOV22 – 680 EUR (+6,5 EUR)

GRAFIC TREND EURONEXT RAPIȚĂ – XRX22 NOV 22

STATUS GLOBAL

CANADA indica o sănătate înfloritoare a culturii de rapiță și Twitter abundă în fotografii cu câmpuri de canola înflorite. Galbenul este culoarea Canadei astăzi. Perioada de la jumătatea lui august până în octombrie va fi cea în care fermierii canadieni vor recolta. Prognoza rămâne setată la 20-21 mil. tone pentru moment.

AUSTRALIA păstrează și ea același regim pozitiv în ceea ce privește cultura de rapiță și estimările rămân aliniate la 5,8 mil. tone producție.

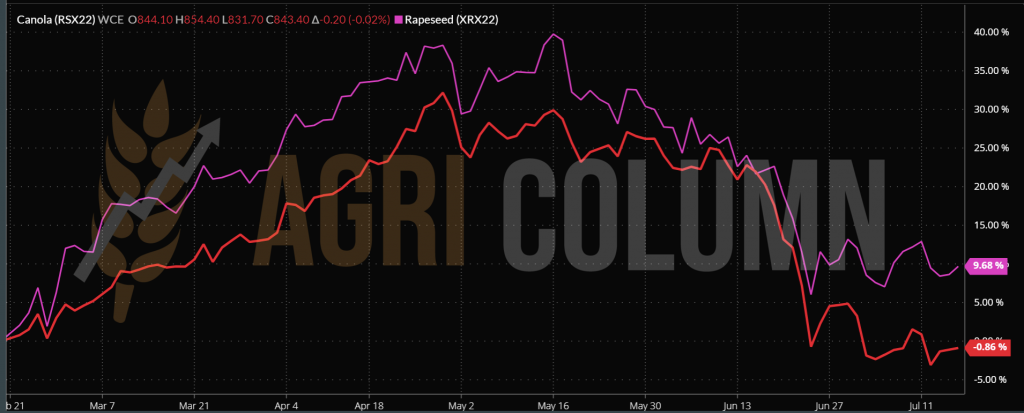

ICE CANOLA RSX22 NOV22 – 843,4 CAD

TREND GRAFIC ICE CANOLA RSX22 NOV22

COMPARATIV EURONEXT VS. ICE CANOLA – XRX22 VS RSX22 | HEAD TO HEAD

CAUZE ȘI EFECTE

Uleiul de palmier generează scăderea nivelului rapiței de la 700 EUR la actualul 680 EUR în cotațiile Euronext. Acesta are foarte mari dificultăți în a-și găsi drumul către export în Indonezia și stocurile au crescut față de luna trecută de la 1,52 mil. tone la 1,66 mil. tone. Acest fapt influențează negativ tot complexul uleiurilor vegetale, implicit uleiul de rapiță.

Petrolul și scăderea sa la nivelul de 100 USD/baril în cotațiile Brent Londra influențează negativ cotațiile rapiței și contribuie la diferența de nivel între 700 și 680 EUR, indicație NOV22 Euronext.

Recolta canadiană care se vede la orizont creează aceleași premise de relaxare din partea cumpărătorilor.

Pe de altă parte, Germania crește nivelul de ulei de rapiță în amestecul biodiesel. Parcă Germania era cea care susținea că va schimba mixul pentru biodiesel din ulei de rapiță în ulei de gătit uzat în proporție de 100% până în 2030. La momentul respectiv, susțineam că este doar o declarație politică și cam atât. Timpul a cauționat cele spuse de noi. Autocamioanele circulă cu combustibil diesel, combinele și tractoarele, de asemenea. Cererea fiind în creștere, era logic ca uleiul de rapiță să își mențină ponderea în biodiesel.

Malaiezia întâmpină probleme deosebite cu forța de muncă. Nu reușește să se acordeze cu Indonezia din punct de vedere birocratic, iar lucrătorii din Indonezia nu pot suplini cererea din Malaiezia. Acesta este un factor de urmărit, căci poate crea o presiune ce va atenua din surplusul indonezian de stocuri. Aparatul birocratic este folosit ca levier de manevră pentru a întârzia producția unei țări terțe spre a genera exportul propriu.

Rapița găsește susținere pe acest palier de 670-680 EUR, iar cererea va reveni spre noiembrie 2022, când unitățile de procesare astăzi acoperite din punct de vederea al stocurilor vor reveni în piață pentru aprovizionare.

STATUS LOCAL

Indicațiile locale ale semințelor de floarea-soarelui s-au degradat până la nivelul de 520-530 USD/tonă în paritatea DAP Procesator, ca și în CPT Constanța. Bonusul pentru conținut ridicat de acid oleic este și el în jurul valorii de 40 USD/tonă pentru marfa cu conținut de minim 80% acid oleic.

Pe piața locală însă, mărfurile nu se tranzacționează. Valul de căldură creează îngrijorări suficient de mari pentru ca fermierii să rămână reticenți în privința vânzării. Loturi mici se tranzacționează, însă acestea nu reprezintă o pondere importantă în tabloul general la nivel național. Și cu acest prilej, dorim să enunțăm o scădere de potențial de volum al recoltei românești de floarea-soarelui cu cel puțin 10-12% în prima estimare. Adică un maxim de 3,25-3,3 mil. tone față de 3,65 mil. tone estimare inițială.

Problemele generate de căldură și de lipsa totală a precipitațiilor se vor revărsa și asupra culturii de floarea-soarelui. Cei doi factori vor lucra simultan și, dacă astăzi nu dă nimeni atenție acestui lucru, județele afectate deja de seceta pedologică extremă o arată în modul propriu prin parcele întregi cu dezvoltare insuficientă, talie mică pentru această perioadă și un potențial cel puțin îndoielnic.

CAUZE ȘI EFECTE

Scăderea prețului la semințele de floarea-soarelui reprezintă factori combinați.

Unul dintre ei este scăderea prețului uleiului de palmier care generează scădere în complexul VEGOIL, pe principiul vaselor comunicante. Excesul de marfă indoneziană presează prețul în piața uleiurilor vegetale cu insistență. Este un prim factor de stres al prețului semințelor de floarea-soarelui.

Al doilea factor este marfa din Ucraina care este oferită cu discount substanțial față de marfa românească. Când marfa românească era cotată la nivel de 560-570 USD/tonă, cea de origine ucraineană indica 515 USD/tonă. Am văzut și cotație de 460 USD/tonă pentru livrare octombrie 2022, un nivel extrem de scăzut.

Trebuie să nu uităm că mărfurile sunt oferite în special unităților de procesare cum, de altfel, a fost tot procesul început din martie 2022 până astăzi. Altfel cum putem explica tăcerea care s-a așternut după ce reducerea disponibilității materiei prime în România, care a stârnit haosul din hypermarket-uri? Simplu, prin introducerea în circuitul de procesare a materiei prime din Ucraina. Pe acest lucru se bazează și astăzi cumpărătorii, pe fluxurile ucrainene de semințe.

Al treilea factor este neîndoielnic – întărirea dolarului american. Faptul că el generează un venit mult mai mare în moneda națională RON contribuie într-un mod amplificat la scăderea cotațiilor semințelor de floarea-soarelui.

În cadrul lucrurilor compensatorii, vedem, în primul rând, specificul cultural european care nu are în dieta zilnică uleiul de palmier, ci uleiul de floarea-soarelui. Iar acest lucru este ignorat de foarte mulți analiști din piață. Consumatorul european își dorește uleiul de floarea-soarelui, precum și cei din Turcia și India.

Al doilea factor de compensare reprezintă scăderea potențialului de volum în România, însă el este atenuat de recolta ucraineană care va face ca lipsa să fie compensată extrem de ușor datorită proximității. Volumele se vor opri în Romania, în primul rând, chiar dacă dorința este ca ele să alimenteze piața europeană.

Un alt factor de compensare ar putea veni mai târziu din Asia, care va genera cerere acordată cu lipsa personalului indonezian cerut în Malaezia. Altfel spus, o creștere a prețului datorată cererii, din cauza scăderii volumului de ulei de palmier generat de Malaezia ar fi un suport al prețului uleiului de floarea-soarelui și, implicit, al materiei prime. Dar acest factor este unul care dacă se va materializa, va veni destul de târziu.

STATUS REGIONAL

UCRAINA este coborâtă în estimări de la 9,5 mil. tone la 7,7 mil. tone. Este o scădere dramatică și consecințele se vor vedea într-un timp de 2-3 luni. Lipsa de volum de 1,8 mil. tone de semințe nu va putea fi compensată de volumul rezidual rămas de anul trecut.

UNIUNEA EUROPEANĂ va opera scăderi la volumul semințelor de floarea-soarelui. Este doar o chestiune de timp pentru ca acest lucru să se întâmple. Iar noi credem că cel puțin 10% vor dispărea din tabloul volumului de recoltă general, adică de la 10,9 mil. tone vom coborî la 9,8 mil. tone.

ARGENTINA va genera o producție de 4,2 mil. tone, reprezentând un surplus de circa 0,9 mil. tone față de sezonul trecut. În acest an, fermierii argentinieni măresc suprafața de însămânțare de la 1,6 mil. ha la 2 mil. hectare. Însă însămânțarea se va produce după jumătatea lunii septembrie 2022.

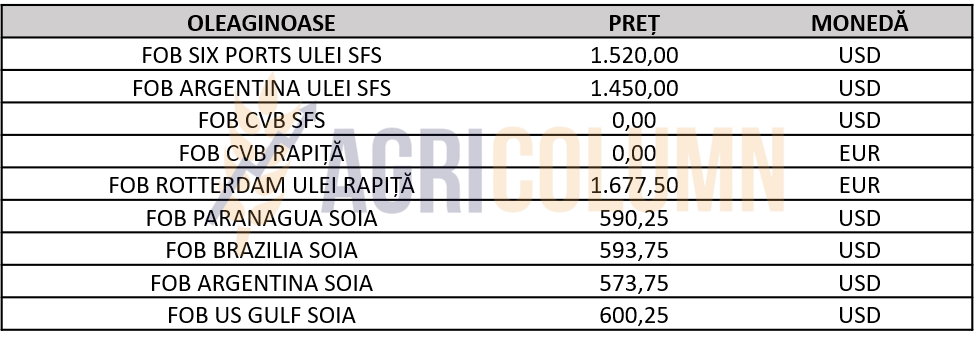

INDICAȚII PREȚ OLEAGINOASE ȘI ULEI DIVERSE ORIGINI

STATUS LOCAL + REGIONAL

Nimic nou față de săptămâna trecută. Prețul boabelor de soia se poziționează în jurul valorilor de 560-570 USD/tonă, raportat la un curs de schimb de 1 USD = 4,92 RON.

România contribuie cu 9% la totalul de 3 mil. tone de boabe soia produse în Europa, adică 270.000 tone. Cel mai mare contributor este Italia, cu 35%, iar Franța generează circa 8%, fiind urmată de către Croația. Ca țară non-membră a Uniunii dar cu o pondere mare vizualizăm Serbia cu 25% din totalul Uniunii Europene sau a teritoriului european, mai bine spus.

STATUS GLOBAL

SUA scade în prognoza de producție cu 3,7 mil. tone, conform WASDE iulie 2022. Canada contribuie și ea la această scădere a prognozei de producție cu 0,3 mil. tone. SUA va genera un volum de 122,6 mil. tone.

BRAZILIA și ARGENTINA rămân neschimbate în prognoze: 149 mil. tone Brazilia și 51 mil. tone Argentina.

Consumul la nivel global rămâne stabil, în ciuda unei scăderi marginale de 0,16 mil. tone. Avem deci un nivel de 377,7 mil. tone de soia boabe.

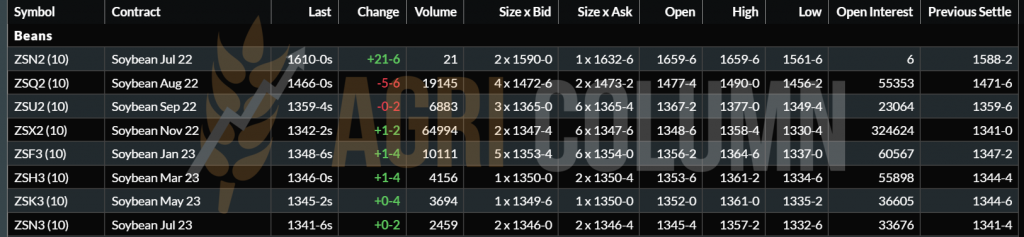

Însă în condițiile unor recolte generoase, soia coboară dramatic pe CBOT. Nivelul lunii NOV22 este unul de 1342 c/bu, iar graficul ne va arăta tabloul complet despre cum a fost nivelul prețului și cum arată, în acest moment. Riscul rămâne doar la vreme ca factor de stres, pentru că boabele de soia sunt apanajul celor două Americi. Pe cealaltă parte, China, prin reducerea cererii, poate contribui la scăderea nivelului de preț.

CBOT ZSX22 NOV22 – 1.342 c/bu (+1 c/bu)

TREND GRAFIC SOIA CBOT ZSX22 NOV22 | Cotațiile revin la nivelul de sfârșit de ianuarie 2022

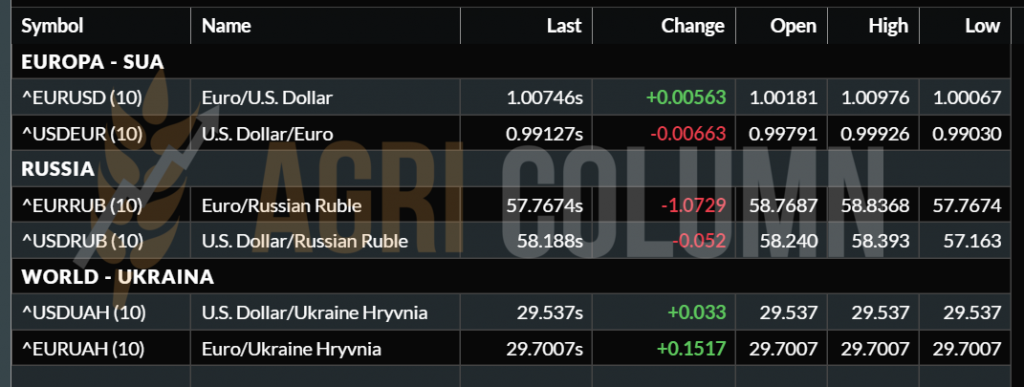

EURO/USD 1:1,007 | USD/RUB 1:58

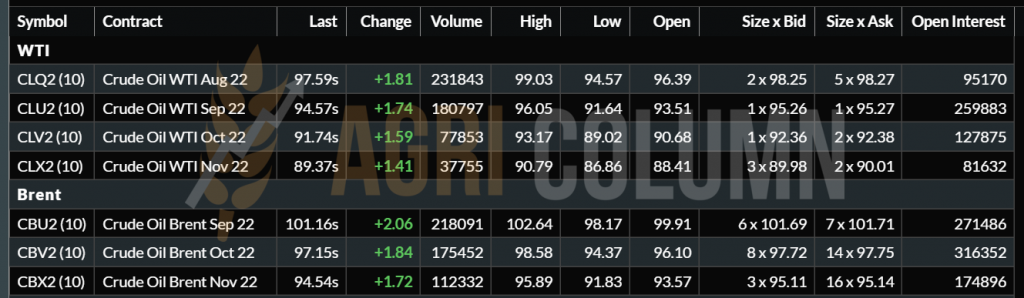

WTI 97,59 USD/baril | BRENT 101,16 USD/baril

16-23 iulie 2022

România

Europa

Ucraina

Rusia

Canada

SUA

Brazilia

Argentina

China

Australia