Raportul de piață din această săptămână conține informații despre:

STATUS LOCAL

Grâul pendulează între factorul Politic și Vreme. 10 EUR/tonă a fost diferența de nivel din ultimele zile. Vedem un nivel de 385 EUR/tonă în paritatea CPT Constanța, acordat pe deplin cu nivelul ultimei licitații GASC. Diferența de preț între grâul de panificație și cel de calitate furajeră rămâne în intervalul 22-25 EUR/tonă, semn că cererea de grâu de panificație este mult mai mare și cumpărătorii estimează o pondere mai mare a grâului de furaj, în dauna celui de panificație.

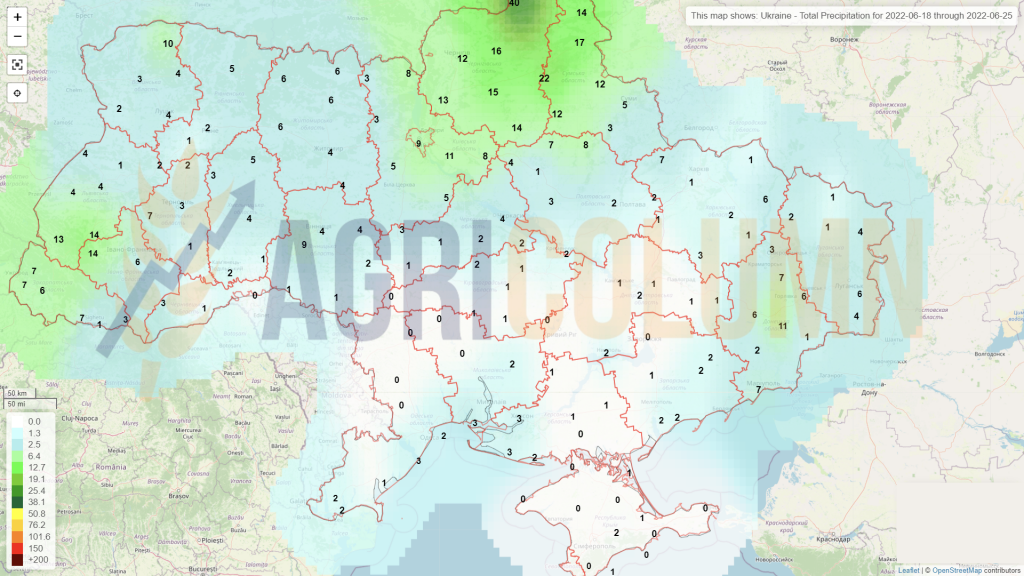

Conform Geosys, România este prognozată mult mai bine față de perioada de dinaintea căderilor de precipitații. Volumul de recoltă primește un upgrade substanțial, ajungând în estimări la 9,6 mil. tone. În mod normal, acesta ar fi nivelul mediu de producție al României. Firește, sunt zonele cu probleme de secetă pedologică moderată și extremă, însă sunt și zone care balansează pozitiv. Apa a fost un dar nesperat, pe care fermierii l-au primit când se așteptau mai puțin și când grâul lor era într-o fază mai întârziată de dezvoltare. Aceasta a facilitat în mod normal o dezvoltare aproape perfectă și astfel multe zone care au însămânțat mai târziu în toamnă au fost beneficiare directe în materie de volum prognozat.

CAUZE ȘI EFECTE

Din cauza precipitațiilor, s-ar putea să vedem cum grâul va întârzia la recoltare și va fi suprapus cu rapița, care va întârzia, la rândul ei.

Portul Constanța este supus unor presiuni foarte mari deja și acest lucru este vizibil. Foarte mulți cumpărători au mărit costurile logistice dintre FCA Ferme și Port sau silozurile lor și Port. Avem deja confirmarea presiunii logistice care se va reversa în prețul pe care fermierii îl vor primi pe marfa lor. Nu este un lucru deloc pozitiv și îl prevesteam de cel puțin 2 luni.

Exemple:

- Brăila-Constanța 30 EUR | Corabia-Constanța 33 EUR

- Giurgiu- Constanța 30 EUR | Călărași – Constanța 28 EUR

Ca o concluzie finală, vom avea costurile logistice asociate reversate spre originea mărfurilor și, în afară de acest lucru, presiunea de recoltă va genera discounturi, pe fondul blocajelor logistice cauzate pe de o parte de lipsa mijloacelor de transport (fluvial, auto și pe calea ferată accesate de marfa ucraineană), precum și de blocajul portuar extrem de vizibil în aceste momente.

STATUS REGIONAL

UCRAINA nu vede încă nicio lumină verde la orizont pentru extragerea mărfurilor. Grâul ucrainean are cea mai mare pondere în regiunea de sud și problemele încep să se acutizeze. La nivel declarativ, politicienii trasează direcții, însă în viață reală, nimic nu se întâmplă cu adevărat. Cozile kilometrice de la frontierele vestice sunt martorii tăcuți ai acestui efect de lipsă a acțiunilor concrete. Și acest lucru conduce în mod firesc la discounturi mari pe mărfuri, precum și la costuri logistice duble.

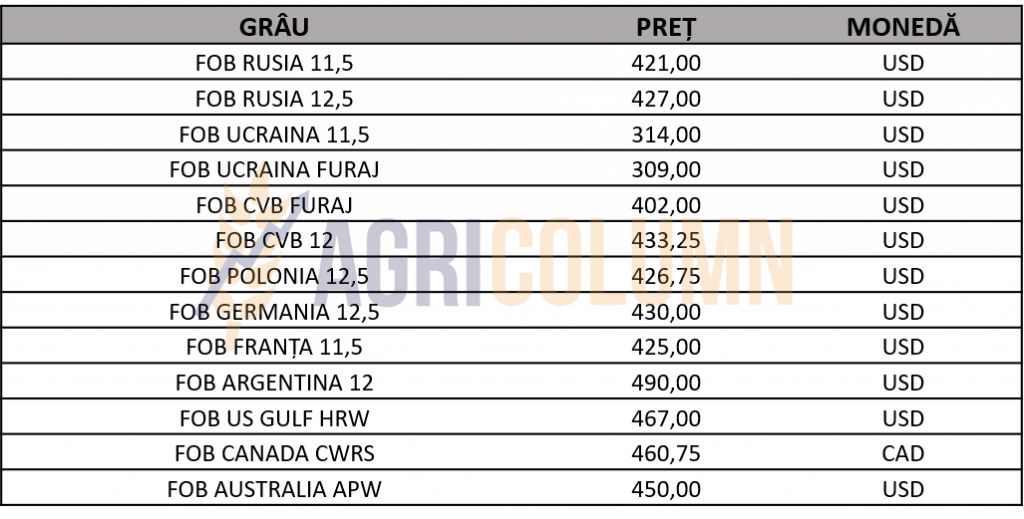

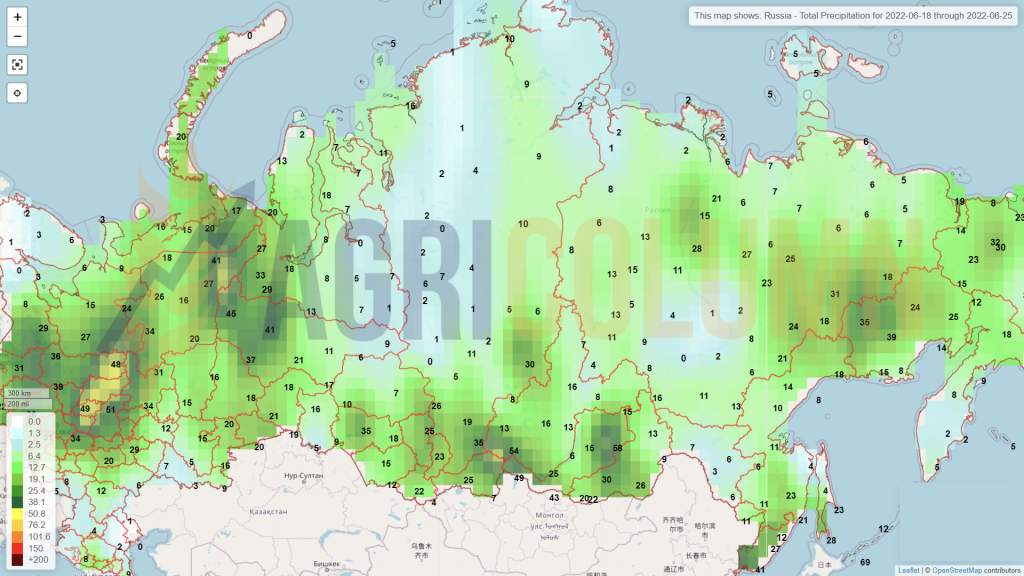

RUSIA are și ea probleme: stocuri mari de grâu aflate pe teritoriul său, rubla puternică (ceea ce determină scăderea valorii în piața internă), logistica în dificultate (nave mari nu pot intra din cauza sancțiunilor). La toate acestea adăugăm faimoasa taxă flotantă. Grâul rusesc 12,5% PRO este oferit la 430 USD/tonă FOB Kavkaz. Însă, după cum am prevăzut, Rusia își creează canale separate de vânzare grâu prin “G2G” (prin intermediari) către diverse organisme guvernamentale din principalele țări importatoare de grâu, după cum urmează: GASC Egipt, TMO (TMO TURCIA poate cumpăra acum cereale fără licitație publică de la “companii de stat sau companii cu sprijin de stat”), TCP Pakistan, OAIC Algeria, GTC Iran, DDGS Bangladesh, Hoboob (Siria ), STC India.

FRANȚA va reduce până la 33-33,5 mil. tone producția de grâu de panificație. Lipsa apei determină problemele de volum. Și asta începe să fie vizibil din randamentul orzului, care nu strălucește deloc.

ROMÂNIA începe să fie foarte căutată de către hub-urile de trading din Singapore. Confruntați cu perspectiva balanței negative de volum, aceștia ofertează grâul românesc în condiția de livrare CIF Asia de Sud-Est la valori de 470-480 USD/tonă, ceea ce ne conduce la valori CPT Constanța între 388-398 EUR/tonă.

EGIPT a procurat până acum 3,9 mil. tone de grâu autohton în timpul actualului sezon de recoltă, depășind totalul sezonului trecut cu 300 mii tone. Guvernul, care furnizează pâine subvenționată pentru peste 70 de milioane din cei 103 milioane de locuitori din Egipt, și-a stabilit un obiectiv ambițios de a cumpăra 6 mil. tone de grâu autohton în acest an, cu două treimi mai mult decât în oricare dintre ultimii doi ani.

Egiptul spune că fermierii trebuie să furnizeze statului cel puțin 60% din recolta lor, în creștere față de 40% pe care le-a cumpărat anul trecut. Se impun amenzi și chiar închisoare celor care nu se conformează. Regulile sunt menite să împiedice fermierii să rețină mai mult din recolta lor pentru hrana animalelor, iar comercianții să vândă grâul pe piața liberă.

EURONEXT în fața unei ședințe tehnice de Profit Taking, reverberate din CBOT.

EURONEXT GRÂU MLU22 SEP22 – 391,5 EUR (-6,25 EUR)

GRÂU – GRAFIC TREND EURONEXT – MLU22 SEP22

STATUS GLOBAL

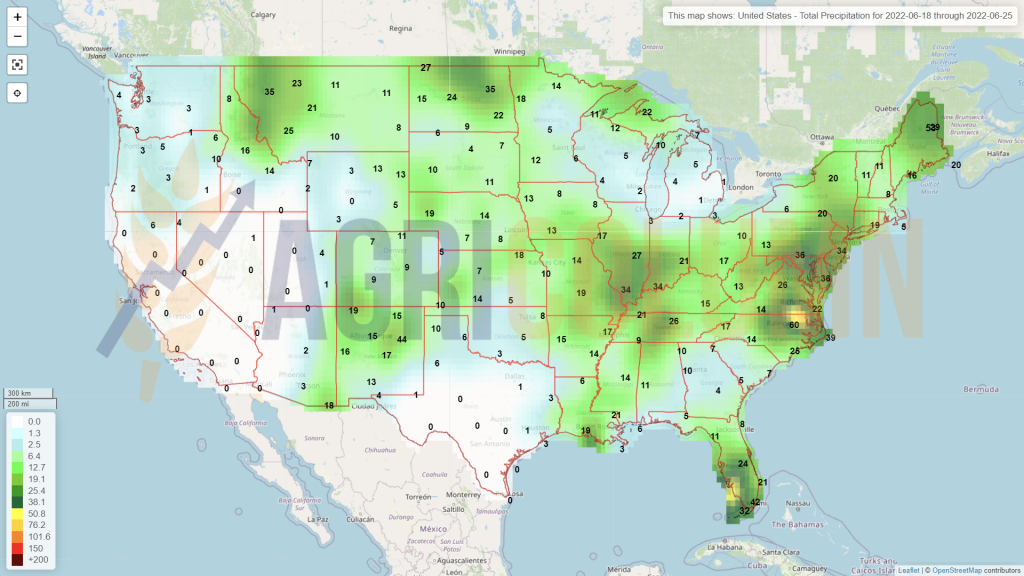

SUA scade prognoza de recoltă la 45 mil. tone, conform Geosys, și se apropie, cu siguranță, de nivelul de 44 mil. tone de producție grâu (estimarea noastră).

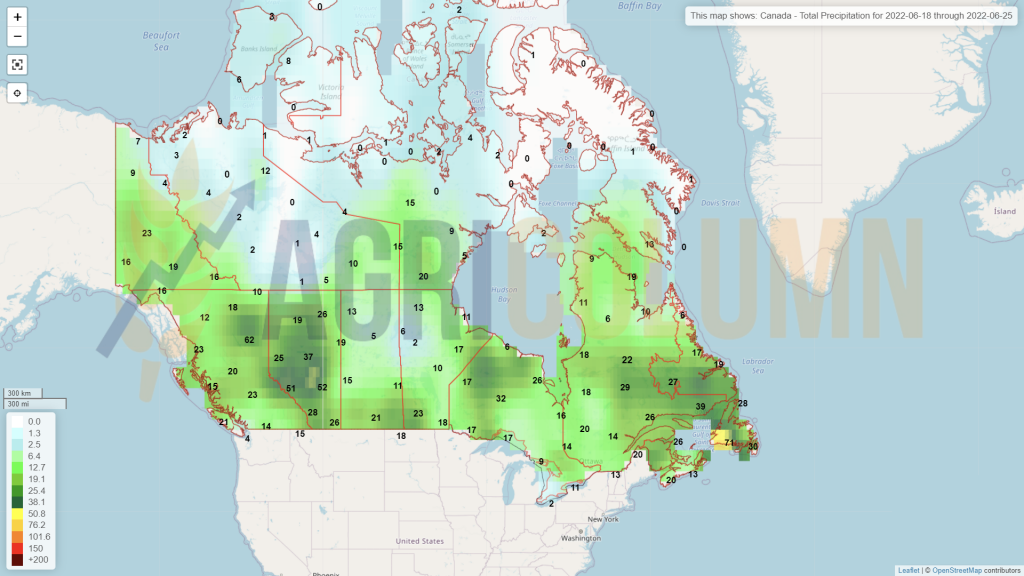

CANADA susține 32 mil. tone, cu 2 peste estimarea inițială, și acesta este rezultatul final al factorului Vreme, care a fost extrem de generos.

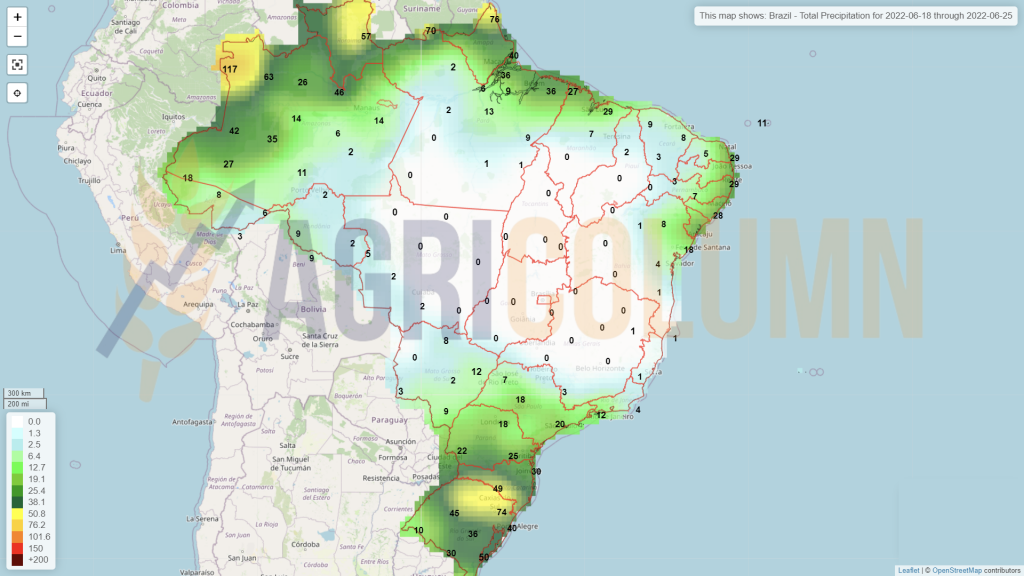

BRAZILIA rămâne deocamdată în prognoze la nivelul de 7,8 mil. tone. Acesta este nivelul acoperitor pentru grâul brazilian, cel care susține consumul intern.

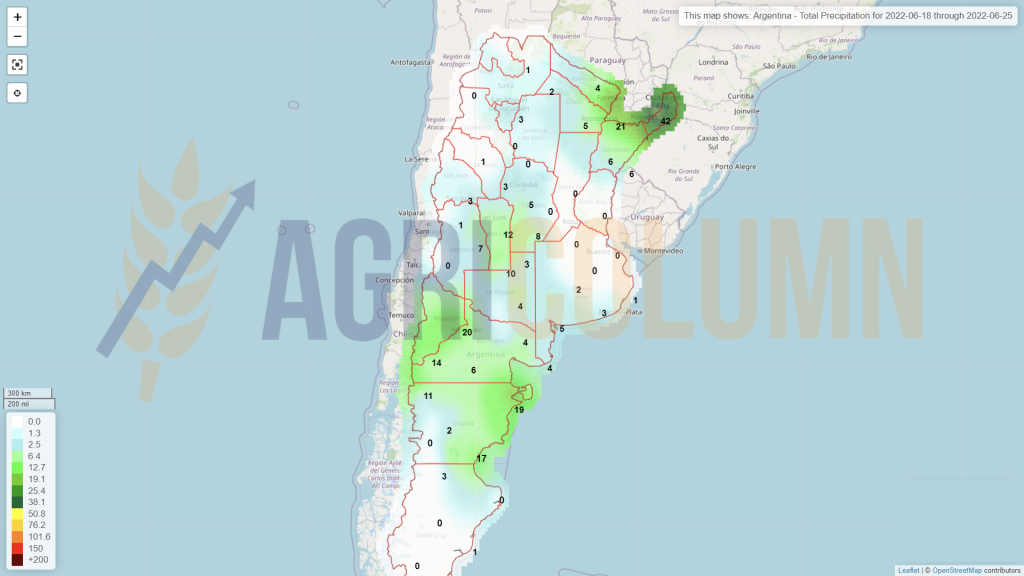

ARGENTINA se confruntă cu probleme în însămânțarea grâului. Din cauza lipsei acute de precipitații, fermierii argentinieni nu pot efectua operațiunile de însămânțare. Progresul este lent și deja se văd probleme acute la orizont. De la o estimare de 20,5 mil. tone, s-a ajuns la 18,5 mil. tone. În total, doar 30% din suprafață a fost plantată cu grâu începând cu 8 iunie, în scădere cu 6,2& față de aceleași niveluri de acum un an, potrivit ultimelor estimări ale Bursei de Cereale din Buenos Aires (BAGE).

Iar guvernul președintelui Alberto Fernandez a impus o serie de măsuri de protecție pentru a aborda nivelurile în continuă creștere ale inflației interne din țară, avertizând asupra creșterii taxelor la export și a potențialelor măsuri suplimentare pentru a proteja piața internă și aducând și mai multă incertitudine în sectorul agricol.

Măsura care are cel mai mare impact asupra comerțului cu cereale sunt așa-numitele „volume de echilibru” impuse pentru prima dată pentru grâu în decembrie 2021. Prin acestea, se interzic automat exporturile și alte restricții sunt declanșate, atunci când un prag de volum stabilit de guvern este atins.

Pentru grâu, cota de export pentru a fost stabilită la 10 milioane de tone pentru 2022/23, cu aproximativ 4,5 milioane de tone sub exporturile realizate în 2021/22, când țara a găzduit o recoltă record de 22,4 milioane de tone.

„Există o lipsă de responsabilitate din partea guvernului argentinian, care, în loc să încurajeze însămânțarea grâului, astfel încât să ajungem la 20 sau 22 de milioane de tone, au oprit exporturile la zece milioane de tone”, Luis Miguel Etchevehere, de la Societatea Rurală din Argentina (SRA), a declarat la o conferință globală la sfârșitul săptămânii trecute. „Lumea nu ar trebui să se aștepte ca Argentina să contribuie în mod semnificativ la volumele exporturilor în acest an.”

CBOT – o ședință tehnică de Profit Taking. Scadența iulie se apropie și fondurile încep să lichideze pozițiile sau să le mute (roll over).

CBOT ZWU22 SEP22 – 1.046 c/bu (-43 c/bu = -15,8 USD)

GRÂU – GRAFIC TREND CBOT – ZWU22 SEP22

CAUZE ȘI EFECTE

Avem deja o confirmare – anunțul FED de majorare a dobânzii nu a creat efectul de colaps în piața materiilor prime agricole. Creșterea de 0,75%, până la nivelul de 1,75%, nu a nuanțat negativ prețul materiilor prime. Mai urmează creșteri de încă 0.75% în iulie, 0.5% în septembrie, iar noiembrie și decembrie vor aduce și ele câte 0,25% creștere.

Avem o imagine elocventă asupra recoltelor la nivel global și putem spune că volumele vor fi afectate de căldură și secetă. Producțiile scad la nivel european, și asta în first cuts. De asemenea, SUA va fi, la rândul ei, amendată cu minim 1 mil. tone la producția de grâu.

În America de Sud, Argentina are probleme de însămânțarea, din cauza secetei, la care se adaugă o politică de protecționism, care reduce nivelul de export cu 4,5 mil. tone, ceea ce înseamnă destul de mult.

Am avut și o ședință tehnică în CBOT, care s-a reflectat în Euronext. Scadența iulie 2022 se apropie și este momentul ieșirii din poziții. Apoi CBOT se va alinia la SEP22.

Cu Rusia care, în ciuda stocurilor mari, are probleme logistice și de scăderea a prețului pe piața internă, cu siguranță vom vedea îngustarea aprovizionării cu grâu.

Grâul va începe să urce, va începe să fie cerut, însă local, în România, fermierii vor fi penalizați de logistica și constrângerea generate de blocajele portuare, precum și de lipsa disponibilității mijloacelor de transport.

INDICAȚII PREȚ DIVERSE ORIGINI

STATUS LOCAL

Indicațiile orzului în portul Constanța sunt la nivelul de 335 EUR/tonă. În anumite cazuri, pot ajunge și la 340 EUR/tonă, dar aici se cam opresc, în acest moment. Valul de execuție este în continuare în vârf, iar livrările pentru contractele vechi sunt în curs de desfășurare.

În tot acest context, înregistrăm o vânzare de orz cu destinația Iordania la un preț de 428 USD/tonă CIF Aqaba. Convertit în paritatea CPT Constanța, acesta indică un nivel de 355-357 EUR/tonă.

Rezultatele recoltării sunt diferite în multe zone ale tării. Există în sudul României zone cu o producție dezamăgitoare, de doar 2,5-3 tone la hectar și o masă hectolitrică sub minim, adică sub 58 kg/hl. În zona Vrancea, de asemenea, rezultatele sunt foarte slabe, aceasta zonă fiind cunoscută ca una puternic afectată de seceta pedologică extremă.

CAUZE ȘI EFECTE

După execuția contractuală din iunie, vom vedea interesul scăzând pentru orzul furajer. Luna august va genera cerere, la rândul ei. Următoarea perioadă de cerere pentru orzul de furaj va fi în lunile ianuarie și februarie 2023.

Menționăm acest lucru pentru a genera informațiile necesare potențialilor vânzători de orz furaj. Sunt etape de cerere, precum și etape de lipsă a cererii.

STATUS REGIONAL

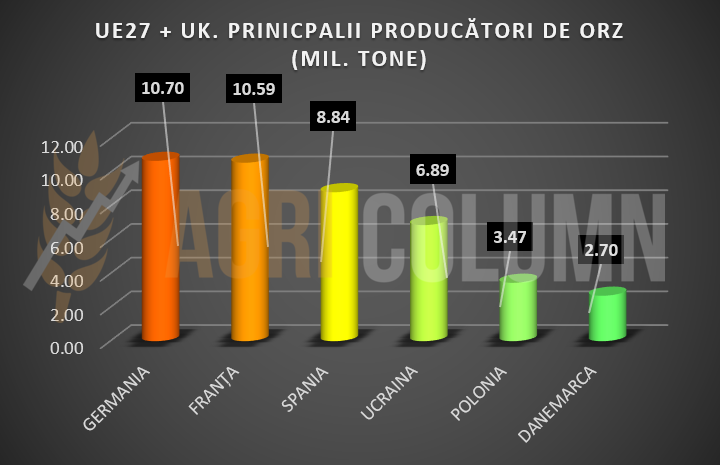

UNIUNEA EUROPEANĂ. Recolta europeană de orz se confruntă cu aceleași probleme – producții mixate, calitate mixată și USDA a generat o scădere a producției la nivel european pentru orzul de furaj. Prognoza de volum Geosys este de 51,65 mil. tone.

RUSIA este indicată de Geosys cu o recoltă de 19,28 mil. tone, în creștere față de sezonul precedent, când au recoltat 17,5 mil. tone.

UCRAINA are o indicație de 6,25 mil. tone, față de 10 mil. tone sezonul trecut.

STATUS GLOBAL

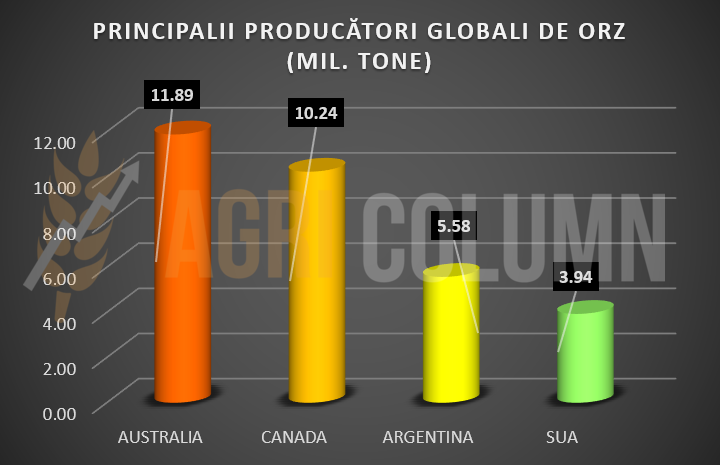

AUSTRALIA este indicată cu 11,9 mil. tone, reprezentând o producție mult mai scăzută față de sezonul trecut, când au recoltat 13,7 mil. tone.

CANADA va genera 10,25 mil. tone de orz. Este o producție foarte bună, față de sezonul dezastruos precedent, când au recoltat numai 6,8 mil. tone.

ARGENTINA va produce 5,6 mil tone, un volum stabil și identic cu sezonul precedent.

SUA este notată la 3,95 mil. tone, în creștere față de sezonul trecut, când au recoltat doar 2,5 mil. tone.

CAUZE ȘI EFECTE

- Producțiile globale de orz sunt în deficit față de cerere.

- Calitatea și cantitatea sunt mixate pe teritoriul UE.

- Debalansări ar putea să mai apară pe parcursul recoltării.

STATUS LOCAL

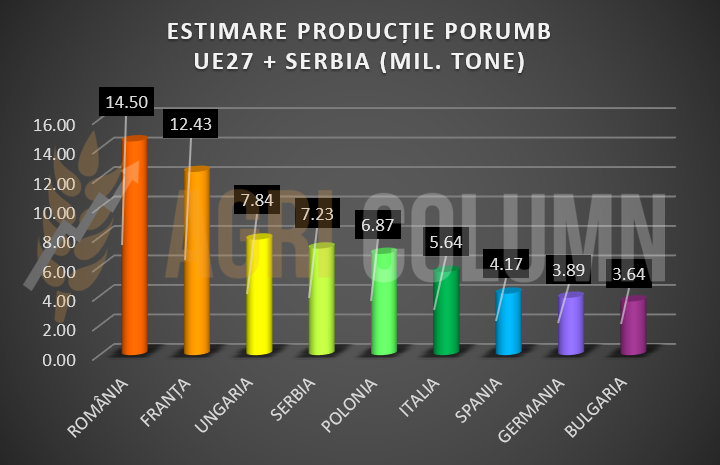

Indicațiile portului Constanța pentru porumbul recoltă veche se fixează la nivelul de 315 EUR/tonă, cu mici diferențe între cumpărători. Recolta nouă se indică la 307-309 EUR/tonă, un nivel de preț care a rămas în aceeași zonă și rămâne în continuare.

România primește un upgrade de prognoză în urma precipitațiilor, iar Geosys întărește acest lucru, rădicând nivelul de la 13 mil. tone la 14,5 mil. tone. Precipitațiile au adus ușurarea în rândul fermierilor. Dezvoltarea culturilor este sub un bun auspiciu, mai ales că nu au fost înregistrate temperaturi ridicate, iar apa a avut timp să intre în sol.

CAUZE ȘI EFECTE

Porumbul este și va fi afectat de complexul logistic. Va veni inerțial exact ca un bulgare de zăpadă, care se va rostogoli la vale devenind avalanșă. Costurile logistice vor mușca din prețul mărfurilor și complexul logistic va reține mai multe procente din preț.

Peste România va trece un val de căldură în această săptămână. Ideal este ca el să nu staționeze și să afecteze dezvoltarea plantelor. Conform prognozelor, valul va trece și nu va staționa, urmând a se deplasa către Ucraina și Rusia.

STATUS REGIONAL

FRANȚA nu primește upgrade la recoltă de porumb, rămânând la nivelul de 12,5 mil tone. Însă, precum știm, față de România, Franța are avantajul productivității.

SERBIA este cotată cu 7,25 mil. tone de porumb și indicațiile de până acum sunt bune.

UNGARIA, de asemenea, se apropie de 8 mil. tone, mai precis 7,85 mil. tone.

UCRAINA a terminat însămânțarea porumbului și avem o suprafață de 4,6 mil. hectare de porumb realizate. În comparație cu 2021, când au însămânțat 5,5 mil. hectare, avem o scădere de 900.000 hectare. Reflectat în producție, în 2022, Ucraina va recolta doar 25 mil. tone, față de 42 mil. tone în 2021. Este un deficit de producție de 16 mil. tone, care se va reflecta în balanța de cerere și ofertă la nivel global, dar mai târziu. Mult mai târziu, nu acum.

Însă nimic nu s-a schimbat din punct de vedere al încercărilor de a debloca exporturile ucrainene. Ne aflăm în același joc de șah al Rusiei, care susține că ei nu blochează exportul. Ucraina trebuie să își demineze zonele portuare. Ne întrebăm însă, în tot acest timp, ce se mai întâmplă cu navele blocate în terminalele ucrainene? Marfa, cu siguranță, este depreciată.

Să menții calitatea mărfurilor în acele hambare de tablă imense din 24 februarie 2022 până astăzi este un lucru foarte greu de realizat, mai ales că valorile de temperatură sunt foarte ridicate și nimic nu poate genera operațiuni de transfer și aerare asupra mărfurilor.

În ceea ce privește coridoarele de transfer prin frontierele vestice, nimic nou. Sunt doar discuții politice sterile și fără sens. Nimeni nu mișcă absolut nimic. Toată lumea se plimbă la Kiev și își fac campanie electorală pe Ucraina, pozează cu președintele Zelensky și atât.

Poți înțelege frustrarea ucrainenilor și presiunea pe care o exercită la nivel diplomatic și de lobby. Poți înțelege disperarea cu care plătesc costuri foarte mari logistice, precum și discounturile pe care le practică asupra propriilor mărfuri. Nimic nu se întâmplă într-un mod organizat și structurat. Nimic nu este conturat ca un plan de extracție, care setează toți pașii operaționali și logistici, precum și pe cei birocratici. Și să nu mai vorbim de resursele umane necesare în acest caz. Este doar un haos total, fiecare își face loc pe unde poate și cum poate.

RUSIA va genera un volum de 15,5 mil. tone, cu o proiecție de export de maxim 5 mil. tone. Rusia a primit deci un upgrade de volum de recoltă de 1 mil. tone.

GRAFIC ESTIMĂRI DE RECOLTĂ PRINCIPALELE ȚĂRI PRODUCĂTOARE (UE27 + SERBIA)

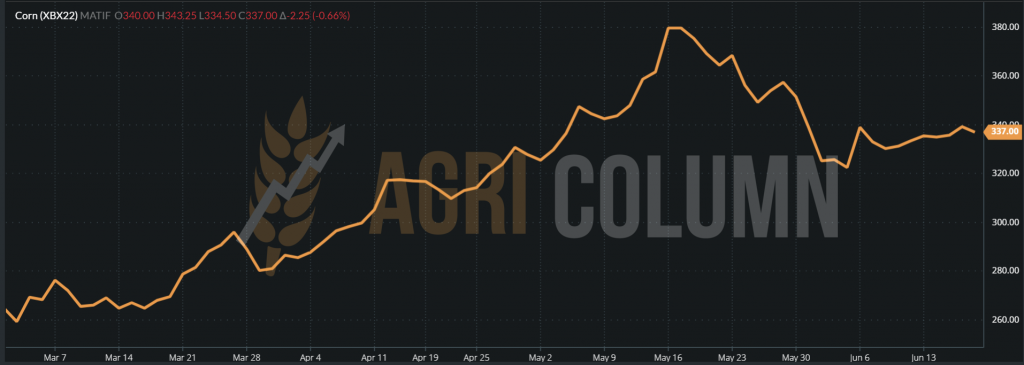

EURONEXT XBX22 NOV22 – 337 EUR (-2,25 EUR)

PORUMB – GRAFIC TREND EURONEXT – XBX22 NOV22

STATUS GLOBAL

SUA așteaptă rezultatele indicilor de performanță asupra culturii de porumb. Acest lucru se va întâmpla în jurul datei de 30 iunie 2022. Atunci poate vom vedea productivitatea la hectar acordată conform analizelor preliminare efectuate de Barchart, care a scăzut recolta americană de la 177 bu/acre la 174 bu/acre. Transformat în sistemul metric european aceste, cifre indică o scădere de la 11,1 tone/ha la 10,92 tone/ha. Convertit în producție lipsă, avem o cifră indicativă de aproape 8 mil. tone.

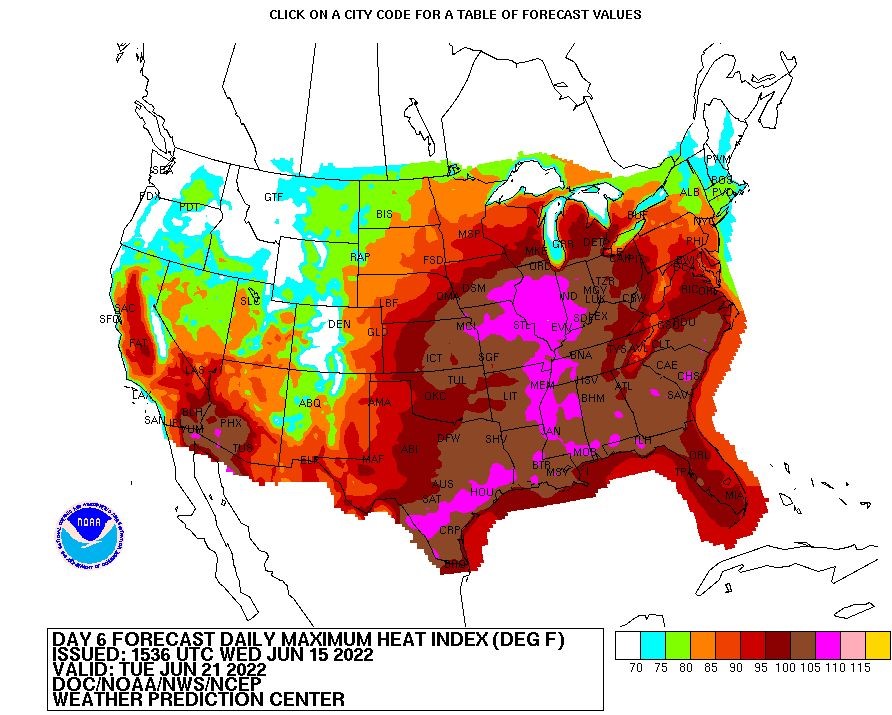

Concomitent, SUA are deja parte de un val de căldură extremă ce se abate asupra Corn Belt-ului american, ceea ce nu este un lucru benefic pentru porumb, mai ales acum, după terminarea însămânțării și răsărirea acestuia. Deși temerile sunt scăzute în acest moment, am putea asista la un nou episod de La Nina, iar dacă acest lucru se va întâmpla, factorul Vreme va fi cel care va conduce în acest an, pentru simplul motiv că porumbul este apanajul celor două Americi, de Nord și de Sud. Mai jos, predicția NOAA pentru intervalul 15-21 iunie 2022.

Nicio modificare în Brazilia și Argentina în ceea ce privește volumul pe care Brazilia îl va genera la sfârșitul recoltării Safrinha (116 mil. tone), și nici la volumele prognozate pentru recoltele viitoare (126 mil. tone Brazilia și 55 mil. tone Argentina).

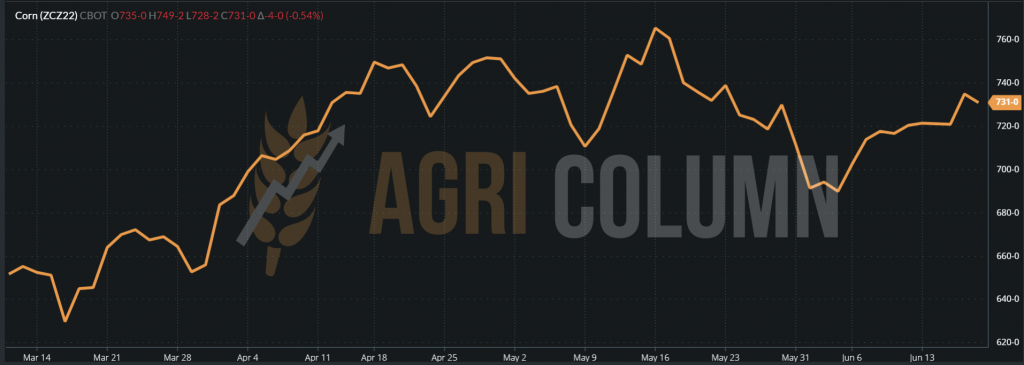

CBOT ZCZ22 DEC22 – 731 c/bu (-4c/bu, o scădere nesemnificativă)

PORUMB – GRAFIC TREND CBOT – ZCZ22 DEC22

CAUZE ȘI EFECTE

Porumbul regional (românesc și cel ucrainean care reușește să traverseze frontierele) are cerere continuă din Asia. Prețul și logistica competiționează foarte bine cu originile sud și nord-americane.

Porumbul american își continuă programele de export fără nicio problemă în acest moment. Inspecțiile USDA sunt confirmări certe.

Porumbul sud-american (recolta viitoare) balansează deocamdată lipsa de 16 mil. tone din Ucraina și potențialul lipsă din SUA (cauzat de o productivitate mai redusă).

Însă, în acest moment, privind diferența exprimată pe CBOT între recolta veche și cea nouă, constatăm o diferență de 54 c/bu între indicațiile DEC22 și JUL22, semn că încrederea în recolta nouă de porumb este la locul ei.

INDICAȚII PORUMB DIVERSE ORIGINI

STATUS LOCAL

Nivelul prețului rapiței în portul Constanța sau DAP Procesator începe să scadă. Este vorba despre mărirea basis-ului, cu referință la AUG22. Astfel, cotațiile au ajuns la AUG22 minus 12 EUR/tonă.

Acest lucru se întâmplă pe fondul indicațiilor de volum crescut în România care, conform ultimelor date generate de sistemul Geosys, a ajuns la 1,6 mil. tone prognoză de recoltă. Prin urmare, cumpărătorii au intrat în starea de relaxare. Marii procesatori au achiziționat deja nivelul de volum necesar pentru prima tranșă de procesare și nu își mai manifestă interesul în mod pregnant pentru marfă. Dorința este de a cumpăra cu livrare târzie și cât mai ieftin. Logic, întrucât volumul generat de România acoperă procesarea internă, cotată la circa 0,5 mil. tone. Se intră astfel în starea de comportament numită „buy later, buy cheap”, adică cu cât mai târziu cumperi marfa, cu atât va fi mai ieftină.

POST SCRIPTUM: primele first cuts s-au efectuat deja la rapiță. Combine în lanuri în Bărăgan au fost văzute la teste.

CAUZE ȘI EFECTE

Corecțiile de preț din Euronext sunt acordate în piața globală, care este în permanență guvernată de cerere și ofertă. Acest lucru este și va rămâne de esență.

Identic, rapița are un traseu – procesare în prima etapă, iar apoi se intră în așteptare pentru a face loc semințelor de floarea-soarelui.

Continuarea procesării are loc din nou începând cu luna decembrie, deci potențialul atunci va fi exercitat.

STATUS REGIONAL ȘI GLOBAL

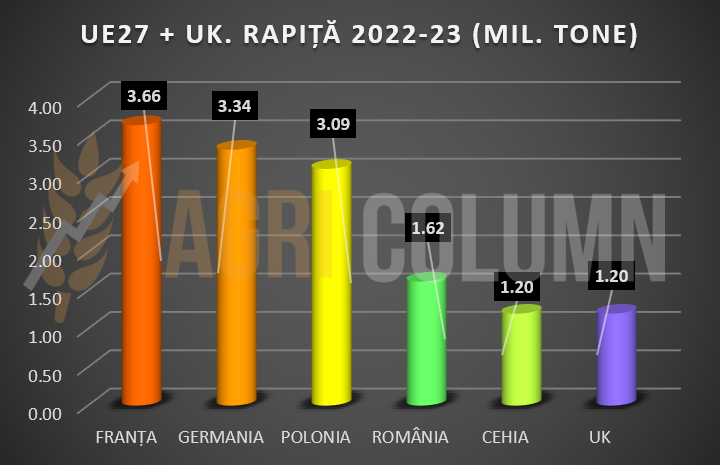

UNIUNEA EUROPEANĂ va genera o recoltă de 18,4 mil. tone. Creșterea de volum a fost de 700.000 tone, ceea ce a impactat prețul rapiței. Comparația cu anul trecut este de plus 1,2 mil. tone, ceea ce spune multe.

UCRAINA va genera un volum de 2,85 mil. tone. În ciuda măririi suprafeței, efectele războiului se văd în productivitatea la hectar.

RUSIA generează un volum de 2,8 mil. tone, asemănător cu cel al anului trecut.

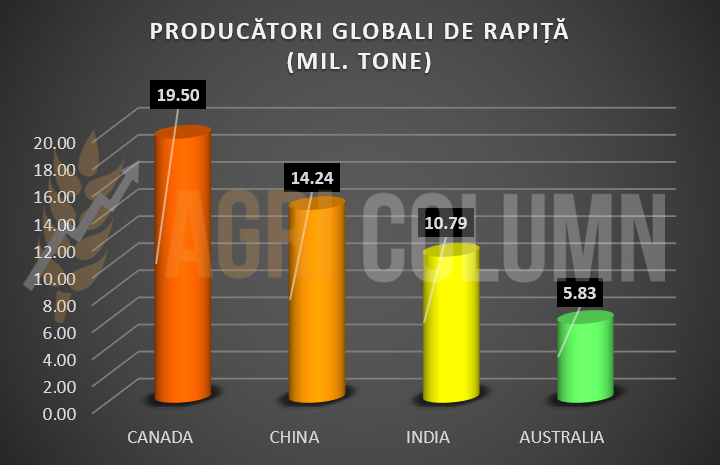

CANADA arată extrem de promițător, cu o prognoză de volum de 19,5 mil. tone, însă așteptările sunt mult mai mari în urma ploilor recepționate. Anul trecut au avut un dezastru total de doar 12 mil. tone recoltate.

AUSTRALIA se autodepășește. Este, încă o dată, efectul ploilor. Nivelul de volum indicat este de 5,85 mil. tone. Este adevărat că nivelul este mai redus față de anul trecut, dar, comparând cu 2019-2020, când au recoltat doar 2,3 mil. tone și cu 2020-2021, când au avut un volum de 4,5 mil. tone, putem spune că este o performanță.

CHINA are un volum de 14,25 mil. tone, mai ridicat față de sezonul trecut, din cauza măririi suprafeței destinate rapiței. Însă ea nu este origine, adică nu exportă.

INDIA prognozează 10,8 mil. tone, reprezentând o creștere foarte mare față de cele 8,5 mil. tone ale sezonului trecut. Însă această creștere provine, ca și în cazul Chinei, din mărirea suprafeței. De asemenea, India nu este origine deci nu exportă.

EU-27 + UK prognoză de volum rapiță 2022

RAPIȚĂ 2022 – PRODUCATORI PRINCIPALI ȘI VOLUME (MIL. TONE)

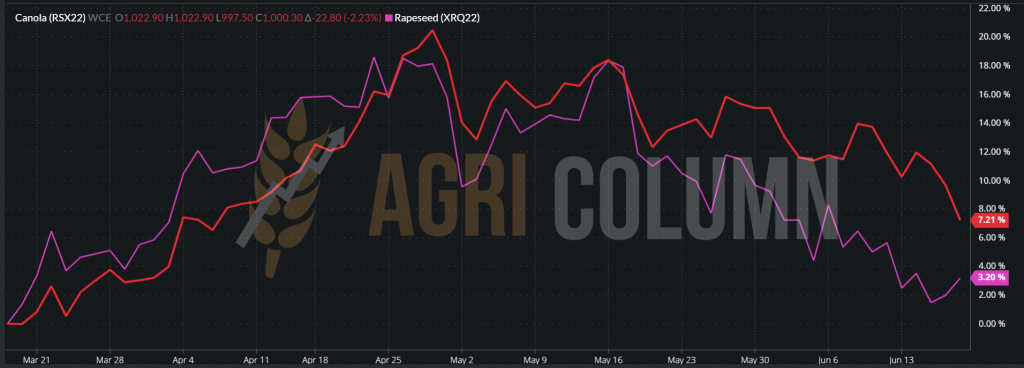

EURONEXT închide în creștere, dar ICE Canola a postat scăderi, deci așteptăm o scădere la deschidere alimentată și de diminuarea prețului petrolului brut cu peste 6 USD/baril.

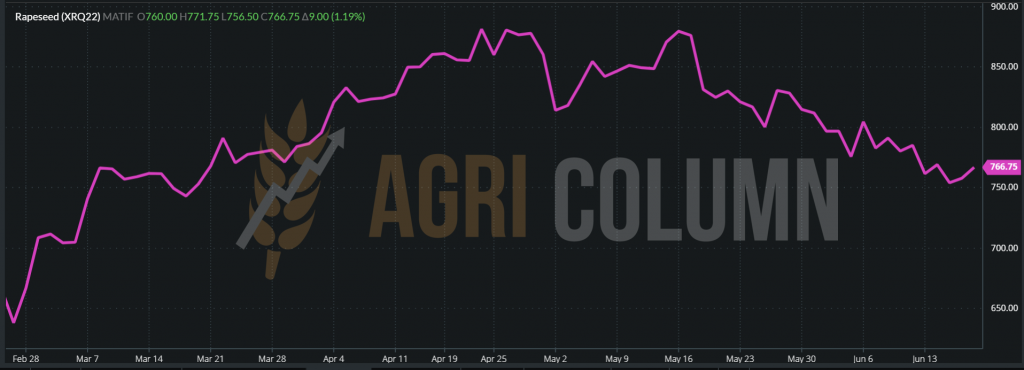

EURONEXT XRQ22 AUG22 – 766,75 EUR (+9 EUR)

RAPIȚĂ – GRAFIC TREND – XRQ22 AUG22

ICE CANOLA RSX22 NOV22 – 1.000 CAD (-22,8 CAD)

COMPARAȚIE RAPIȚĂ (XRQ22 AUG22) VS. CANOLA (RSX22 NOV22)

CAUZE ȘI EFECTE

Volumul de rapiță la agregat pentru Europa, Canada și Australia este la un nivel foarte ridicat.

India și China, chiar dacă nu exportă, vor importa mai puțin, datorită prognozelor bune de recoltă internă.

Agregam totul sub factorii politici, și anume intenția Germaniei de a elimina din biodiesel uleiul de rapiță.

Și avem ca rezultat o stopare a potențialului de creștere al rapiței. Sunt volume suficiente în origini și volume bune în destinații, plus o intenție de scădere a consumului industrial.

Totul este impactat colateral de complexul VEGOIL:

- Indonezia reia exportul de ulei de palmier pentru a-și recâștigă piețele,

- volumele de floarea-soarelui se văd foarte bine în Uniunea Europeană

Și, în final, este corelarea cu petrolul, care a scăzut la nivelul de 113 USD/baril, în indicația BRENT AUG22.

Astfel, rapița își oprește parcursul fulminant și va intra într-o cadență a cererii. Va avea perioade de cerere, va avea perioade de vârf, dar cu toți factorii enumerață mai sus, nu vedem potențial de peste 800 de EUR/tonă în perioada următoare. Nu există niciun element de creștere. Va gravita între 760-780 EUR/tonă.

STATUS LOCAL

Indicațiile recoltei noi de semințe de floarea-soarelui se reduc. Vedem un maxim de 645 USD/tonă oferit în piața internă, precum și în paritatea CPT Constanța. Este un semn de ofertă buna în ceea ce privește volumul de marfă prognozat pentru România. Indicațiile bonusului pentru semințele de floarea- soarelui cu conținut ridicat de acid oleic (high oleic) se mențin la un nivel de 35-40 USD/tonă. Firește, trebuie îndeplinit criteriul principal de minim 82% conținut de acid oleic, însă hibrizii recunoscuți nu dau emoții și acest parametru va fi îndeplinit, cu siguranță.

Precipitațiile au dat o ușurare fermierilor români. Ei văd cum aportul apei a generat, în mod practic, o certitudine recoltei de semințe de floarea-soarelui. Încrederea astfel stabilită, recomandarea noastră vânzare este clară. Prognoza bună va genera intrarea cumpărătorilor în comportamentul „nu cumpăr primele 20.000 tone scumpe, aștept să cumpăr următoarele 20.000 de tone ieftine”. Este o modalitate normată de acțiunea în piață. Fiecare dintre părți dorește conservarea unui profit și, dacă ambele părți sunt în postura corectă, consumatorul final este avantajat.

Competiția pe piața de retail este acerbă și procesatorii români știu acest lucru. Ei sunt foarte bine calibrați pe brand și calitate, elemente de bază ce sporesc încrederea consumatorului final. De ce ne aplecăm asupra acestui lucru? Pentru simplul motiv că parametrul calitate este respectat de procesatori. Și vorbim despre o trasabilitate a produsului care elimină potențialul contaminării cu marfă ce depășește limitele de utilizare a pesticidelor și a altor produse pentru protecția culturilor. Normele tehnice și de calitate pe care le practică procesatorii români sunt la standarde foarte înalte și recunoaștem aceste lucruri. În mod practic, sănătatea este pusă pe primul plan și niciun lot de ulei nu pleacă spre îmbuteliere până nu este stocat în loturi foarte mari de 2.000-4.000 tone și nu i se efectuează testul final numit “positive release”. Cu alte cuvinte, mostre de ulei se trimit către laboratoare acreditate din Uniunea Europeană spre certificarea finală – bune de consum.

CAUZE ȘI EFECTE

Volumul de marfă prognozat scade prețul mărfurilor. În acest context, fermierii trebuie să își securizeze parcele de marfă, trebuie să capteze zonele de interes în ceea ce privește nivelul de preț.

Presiunea din recoltă va aduce și ea scăderi de nivel al prețului și să nu ne mire că vom vedea semințele de floarea-soarelui scăzând și mai mult, poate și cu 30-40 USD/tonă.

Logistica (transportul) va impacta extrem de mult prețul. Fiind o marfă foarte ușoară față de cereale, volumul este mare față de greutate. Prin urmare, costurile logistice vor apăsa prețul în originea Fermă.

Tot la logistică vom vedea o presiune suplimentară care se va consolida tot în prețul mare al transportului. Această presiune suplimentară este și va fi generată de lipsa disponibilității mijloacelor de transport auto.

STATUS REGIONAL + GLOBAL

UNIUNEA EUROPEANĂ este în continuare setată la 10,9 mil. tone volum prognozat.

UCRAINA a terminat de însămânțat semințele de floarea-soarelui și avem astfel suprafață finală de 4,7 mil. hectare. Această suprafață va genera 9,5-9,7 mil. tone de semințe, având o productivitate de 2,07 tone/hectar. Este un contrast puternic față de sezonul trecut, când Ucraina a generat o producție de 17,5 mil. tone de semințe de pe o suprafață de 7,1 mil. hectare, cu un randament de 2,46 tone/ha.

RUSIA este în scădere de producție din cauza suprafeței diminuate. Ea a însămânțat doar 8,7 mil. hectare și, cu un randament de 1,67 tone/ha, ajungem la un volum de 14,5 mil. tone, în scădere cu 1 mil. tone față de sezonul trecut, când a generat 15,57 mil. tone, de pe o suprafață de 9,6 mil. hectare.

CAUZE ȘI EFECTE

Scăderea nivelului de preț al uleiului brut de floarea-soarelui este determinată de scădere nivelului de preț al uleiului de palmier, în complexul VEGOIL.

Volumele generoase de volum ale următoarei producții de soia generează, de asemenea, scăderi în complexul VEGOIL.

Volumul generat de Uniunea Europeană determină o relaxare a nivelului de preț și nu este exclus să vedem scăderi viitoare, generate de logistică și abundență.

Ucraina și transferul său de materie primă către UE slăbește prețul. Fluxurile de marfă și de ulei erodează prețurile, la rândul lor. Indicațiile de preț ale uleiului brut de floarea-soarelui, conform Platts, pentru banda OND (Oct-Nov-Dec) se situează în jurul valorii de 1540 USD/tonă. Această estimare financiară este efectuată pentru bazinul Mării Negre și contopește Ucraina, Rusia, România și Bulgaria.

Rusia, prin taxa de export aplicată uleiului brut, ține totuși nivelul de preț ridicat, datorită efectului pe care-l are asupra Ucrainei. Sudul Ucrainei și restricționarea utilizării porturilor de la Marea Neagră are efect în schimbul de proprietate asupra mărfurilor. Rusia își va aroga o parte a mărfurilor ucrainene și le va vinde către culoarele deja create. Unul dintre ele este, în mod practic, și cel mai mare: India. Această țară importă anual un nivel de 2 mil. tone de ulei brut de floarea-soarelui.

Genetica lipsă din Rusia și parțial din Ucraina va afecta anul viitor producția de semințe de floarea-soarelui, dar și a altor mărfuri.

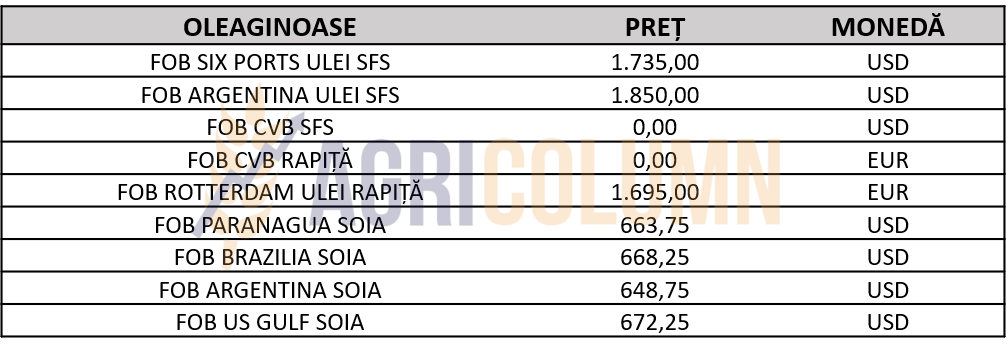

INDICAȚII PREȚ OLEAGINOASE DIVERSE ORIGINI

STATUS LOCAL

Indicațiile de preț ale boabelor de soia recolta nouă rămân în zona de 630-640 USD/tonă. Este însă prematur să vorbim despre o piață formată, dar dezvoltarea culturilor în câmp a plecat la drum. Ploile au ajutat startul și acum cultura de soia are un drum ușurat de aceste căderi de precipitații.

CAUZE ȘI EFECTE

Cheltuielile cu irigarea câmpurilor de soia se vor acumula în costurile pe hectar. Căldură va sosi neîntârziat și planta are nevoie de apă, doar de apă.

Avantajul culturii în România este faptul că beneficiază de un sprijin cuplat, ceea ce îi aduce un surplus financiar, în cazul vânzării către un procesator local.

Dezavantajul vânzării către un procesator local este dat de standardul de recepție, care statutează un nivel maxim de spărtură de 6%.

În cazul unui cumpărător care va expedia această marfă intra-comunitar sau către o piață din afara UE, acest parametru se schimbă. El accepta marfa cu maxim 15% spărtură. Și dacă convertim din prețul de 640 USD/tonă la un sistem de penalizare 1:1, observăm că, în cazul în care marfa are, să spunem 15% boabe sparte (din diverse cauze, combine prost reglate, manipulare defectuoasă și multiplă a boabelor, etc.), fermierul în cauză pierde din preț 57,6 USD/tonă.

Soia românească mai are avantajul de a fi non-GMO și acest lucru îi facilitează accesul pe alte piețe de nișă din Vestul Europei, cum ar fi ingrediente în produsele finite pentru consum uman, produse pentru nou-născuți și altele.

Dezavantajul este că întotdeauna va fi comparată în termeni de înlocuire (replacement), adică se reversează din Origini sud-americane sau nord-americane costurile cu marfa și transportul până la unitățile de procesare și astfel i se fixează prețul.

Soia însăși nu are prețul determinat de uleiul de soia, ci de șrotul extras. Cu alte cuvinte, produsul primar este șrotul, iar uleiul (18% conținut) este un subprodus.

STATUS GLOBAL

SUA indică cifre foarte bune prin NOPA (National Oliseeds Processors Association) în ceea ce privește recolta veche de soia, cu indice de procesare superior YOY (de la an la an) cu referință luna mai +4,6%, iar în termeni de volum, 171 mil. busheli, adică 4,65 mil. tone, în total.

Însămânțările s-au încheiat și în SUA, iar prognozele de producție sunt de 126 mil. tone, cu 6 mil. tone mai mari față de sezonul trecut. Acest lucru se datorează măririi suprafeței destinate soia în dauna porumbului, care avea costuri forate mari cu îngrășămintele. Astfel, SUA a crescut suprafața de soia cu 1,5 mil. hectare, de la 35 mil. ha la 36,5 mil. ha.

BRAZILIA va genera o producție foarte mare de soia boabe, de 149 mil. tone, față de 126 mil. tone în sezonul precedent. Suprafața alocată culturii de soia a ajuns la 42 mil. hectare, în creștere cu 1 mil. hectare față de sezonul trecut.

ARGENTINA va genera și ea o producție foarte mare de boabe de soia. Prognoza de volum ajunge la 51 mil. tone, față de cele 43,4 mil. tone din sezonul precedent. Suprafața alocată culturii de soia este în creștere cu 1 mil. hectare, până la nivelul de 17 mil. hectare.

PARAGUAY va genera un volum de 10 mil. tone după dezastrul din sezonul precedent, când au recoltat doar 4,2 mil. tone. Suprafața a crescut marginal cu doar 150.000 hectare, până la nivelul de 3,45 mil. hectare.

CBOT ZSX22 NOV22 vs. ZSN22 JUL22 |1.537 c/bu vs. 1.702 c/bu (-165 c/bu = -60 USD)

GRAFIC TREND SOIA – ZSX22 DEC22

CAUZE ȘI EFECTE

- SUA + 6 mil. tone

- BRAZILIA +23 mil. tone

- ARGENTINA +7,6 mil. tone

- PARAGUAY +5,8 mil. tone

TOTAL = +42,4 mil. tone

Surplusul de marfă va genera un preț mult mai mic la boabele de soia față de vârfurile cu care ne-am obișnuit. Diferența de 160 c/bu (-60 USD) afișată de CBOT între recolta veche și cea nouă indică clar trendul de scădere.

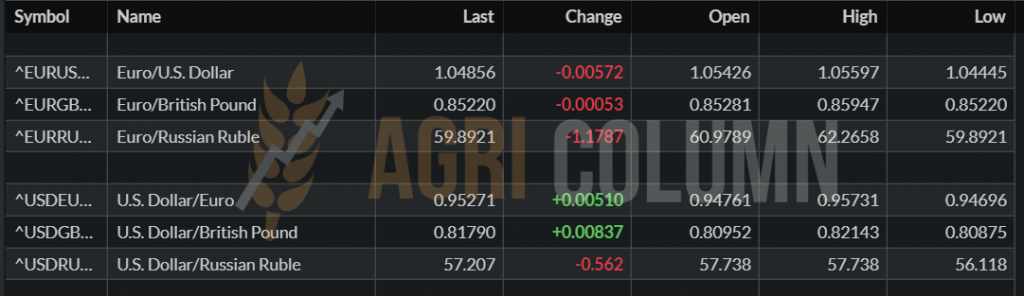

GRAFIC TREND PARITATE EURO/USD

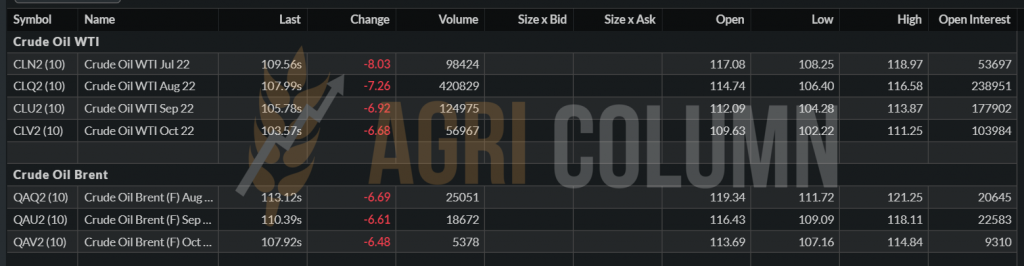

GRAFIC TREND ENERGIE FOSILĂ – BRENT QAQ22 AUG22

18-25 iunie 2022

România

Europa

Ucraina

Rusia

Canada

SUA

Brazilia

Argentina

China

Australia