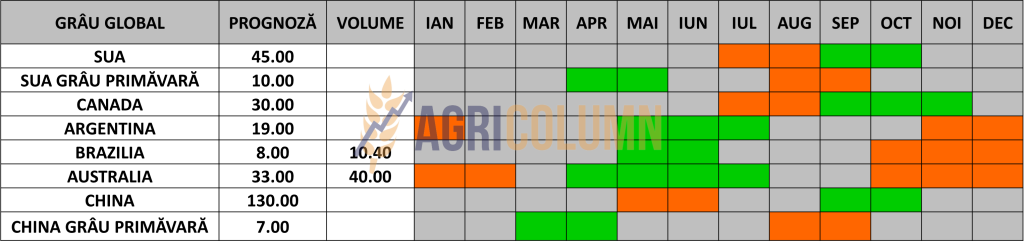

Raportul de piață din această săptămână conține informații despre:

STATUS LOCAL

Indicațiile Portului Constanța pierd în săptămâna precedentă, situându-se în jurul valorii de 230 EUR/tonă în paritatea CPT. Un imbold oferit de încercarea Rusiei de a impulsiona piața ar putea readuce circa 7-9 EUR/tonă în deschiderea săptămânii care începe astăzi.

Recolta nouă are un invers de 5 EUR/tonă și, implicit, se cotează la 225 EUR/tonă. Precum în cazul recoltei noi, vedem un upgrade de 7-9 EUR/tonă în deschiderea săptămânii.

CAUZE ȘI EFECTE

România nu generează export suficient de puternic și avem agregat până în săptămâna 38 a sezonului un volum de 2,77 mil tone. Încetineala exportului de grâu va genera surplusul cu care vom trece în recolta nouă. La un calcul sumar putem genera următoarea formulă: din 9 mil. tone de grâu producție locală, 2,77 mil. au luat drumul exportului, circa 0,4 mil. tone au plecat prin vest către Uniunea Europeană, ceea ce ne conduce către un volum de 3.2 mil tone export și comerț intracomunitar.

Consumul local ar trebui să acopere un nivel de 3.5 mil tone, ceea ce ar genera un total de 6.7 mil. tone. În aceste condiții ar mai rămâne un surplus de 2.3 mil tone. Însă acest surplus nu este real. Pentru că, în consumul local, au intrat din Ucraina circa 0,84 mil. tone, deci cifra corectă de moment este de 3,15 mil tone calculată ca plus în România. Practic, în consumul local, 0,84 mil. tone au luat locul mărfurilor românești.

Beneficiarii direcții ai acestor volume sunt unitățile de procesare și comercianții locali, căci exportatorii efectuează tranzit și apoi export pentru fluxurile ucrainene. Este posibil însă ca volume mai reduse să fie tranzacționate pe piața internă și de către exportatori, dar ponderea lor nu este atât de mare precum a procesatorilor și comercianților locali.

STATUS REGIONAL

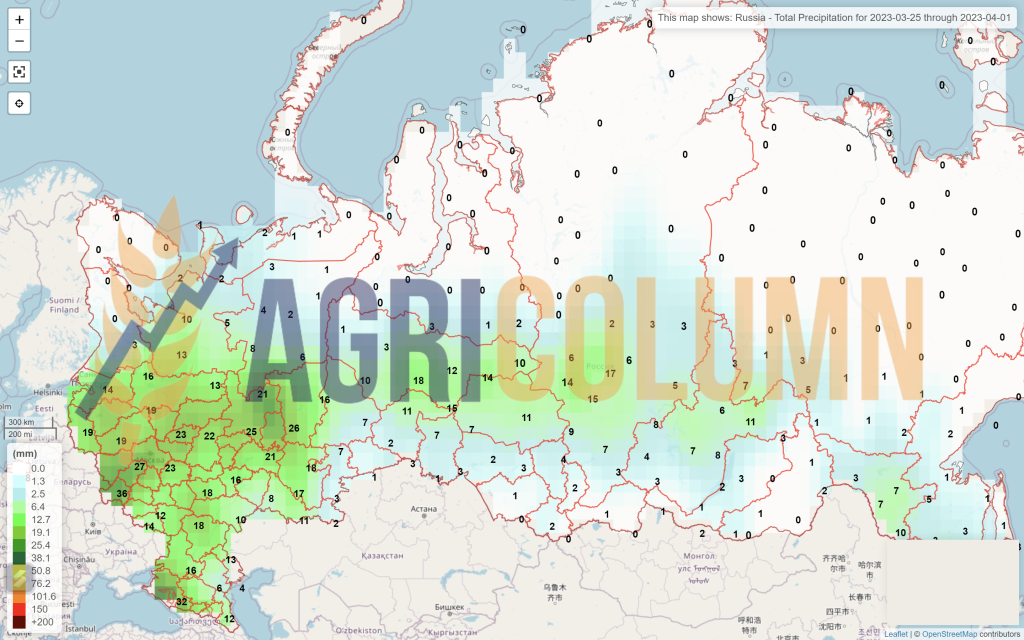

RUSIA. Grâul rusesc este în pierdere de viteză și suferă din cauza competiției. Rusia încearcă prin mijloacele binecunoscute să influențeze piața. Dacă nu a funcționat cu negocierile privind Coridorul, acum tensionează din nou prin enunțul că vor curba exportul, din cauza prețului redus. În cotațiile FOB ale Rusiei, prețul a crescut instantaneu cu 7 USD/tonă. Rămâne de văzut cât de competitivi vor fi în premisa următoarei licitații din Turcia, pe 28 martie, precum și în Iordania, în aceeași perioadă.

Grâul rusesc indică o stare de vegetație bună la ieșirea din iarnă, probleme serioase nu sunt observate.

UCRAINA continuă campania de însămânțare de primăvară. Grâul lor este în continuare competitiv, dar, în săptămâna precedentă, nu a avut o arenă de exprimare, adică licitații pentru cantități mari, ci doar volume alocate vânzărilor spot în destinații precum Turcia, Italia și terestru către alte state din Uniunea Europeană.

UNIUNEA EUROPEANĂ indică o stare vegetativă foarte bună pentru grâu, în special în Franța, unde condițiile sunt optime. În materie de prognoze de volum, ele rămân la același nivel, de 128,7 mil. tone grâu de panificație. În ceea ce privește exporturile, Uniunea continuă într-un ritm bun, capitalizând un nivel de 22,15 mil. tone de grâu de panificație exportat și un import de 6,54 mil. tone. Cumulând și grâul durum, precum și făina calculată în tone de grâu, Uniunea se poziționează cu un total de 23,25 mil. tone, având un plus de 1,5 mil. tone ca volum de export față de aceeași perioadă a anului trecut.

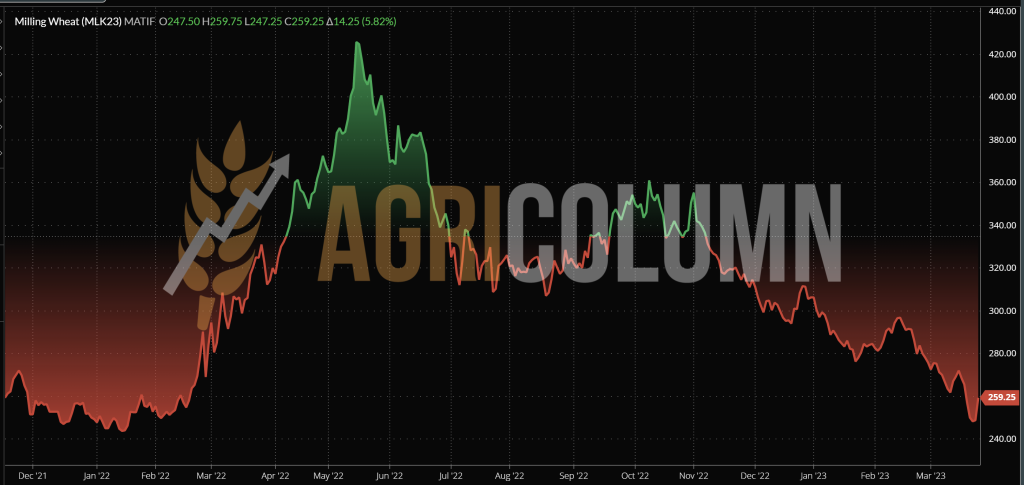

EURONEXT – MLK2323 MAY23 – 259,25 EUR (-6 EUR față de săptămâna precedentă)

GRAFIC TREND GRÂU EURONEXT – MLK2323 MAY23

STATUS GLOBAL

SUA. Grâul american se împarte în multe categorii în acest moment. Suprafețele sunt fie în zone cu secetă ridicată sau moderată, fie sub zăpadă care nu se mai topește din cauza temperaturilor scăzute. Suntem, deci, în aceeași stare mixată, dar în curând, temperaturile pozitive vor genera nivelul de apă necesar prin topire, iar fermierii americani vor putea însămânța grâul de primăvară.

CBOT GRÂU – ZWK23 MAY23 – 688 c/bu (-22 c/bu = -8 USD față de săptămâna trecută)

GRAFIC TREND GRÂU CBOT – ZWK23 MAY23

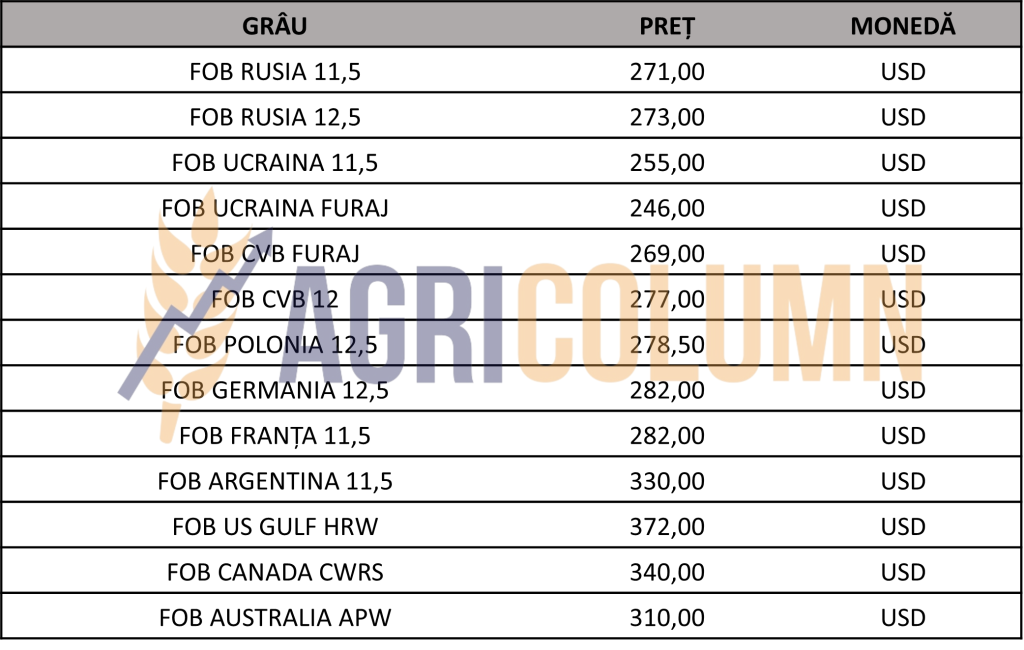

INDICAȚII PREȚURI GRÂU DIVERSE ORIGINI

CAUZE ȘI EFECTE

Rusia practică aceeași Maskirovka. Ochii lor sunt atinși asupra prețului, precum și ai celorlalți vânzători din Origini. Și văzând ei că prețul scade pe zi ce trece, s-au gândit să influențeze algoritmii de tranzacționare. Șantajul privind Coridorul nu a funcționat, așa că Ministerul de resort din Rusia s-a gândit la altceva – să lanseze în media o știre conform căreia Rusia intenționează să reducă nivelul exportului de grâu și să-și consolideze rezerva proprie până la nivelul de 10 milioane de tone.

Algoritmii de tranzacționare au reacționat, căci surse reputabile au distribuit această știre și au dat impuls CBOT, reflexia regăsindu-se în Euronext. Fondurile au găsit din această știre un motiv foarte interesant pentru a reintra în poziții după lichidările masive de săptămâna precedentă și de a face profit pe această materie primă. Astfel că am văzut creșteri spectaculoase de 25-30 c/bu (8-11 USD/tonă) pe CBOT și de 8-10 EUR în Euronext.

Mai târziu, rușii au revenit și au subliniat că ei, de fapt, nu opresc exportul, dar doresc să valorizeze grâul în paritatea FOB pe un palier cuprins între 275 și 280 USD/tonă. Ceea ce cu toții trebuie să înțelegem este că acest joc convine multora, nu numai celor din Federația Rusă. Toți vânzătorii sunt beneficiarii acestei tentative de manipulare, toți jucătorii de pe bursă (fondurile speculative), toți fermierii din țările de Origine, absolut tot acest spectru este beneficiar și în mod tacit se bucură de fructele efemere ale acțiunilor de manipulare rusești.

Pe această cale, ca un organism neutru, le urez mult succes. Piața este compusă din Vânzători și Cumpărători, iar foarte aproape de noi se află o licitație în Turcia de circa 700.000 tone de grâu, mai precis pe data de 28 martie 2023, care va fi secundată de cea din Iordania. Piața fiind liberă, decizia finală va fi a Cumpărătorului să aleagă Originea, adică marfa cea mai competitivă din punct de vedere al prețului și al calității.

Lumea închide ochii cu bună ştiinţă şi are un simţ al uitării foarte bine dezvoltat. De ce spunem asta? Pentru că, dacă luăm cifrele şi le judecăm în ansamblul lor, vizualizăm că, de fapt, raportul între 7 zile, adică raportul precedent şi cel de astăzi, indicaţia grâului este de scădere şi nicidecum de creştere:

- CBOT, pe 25 martie 2023, indica un nivel mai scăzut cu 8 USD faţă de săptămâna precedentă.

- EURONEXT, pe 25 martie 2023, indica un nivel mai scăzut cu 6 EUR faţă de săptămâna trecută.

Aici trebuie să privim şi să judecăm. Am avut o săptămână roşie, ca să spunem aşa, cu lichidări de poziţii aproape în fiecare zi, cu un FED care a crescut dobânda cu 0,25%, cu o BCE care a crescut dobânda cu 0,5%. Iar suma jocului săptămânii precedente este, de fapt, minus 8 USD, în condiţia în care dolarul american se depreciază faţă de moneda euro având o paritate de 1:1,076.

Este un simplu joc cu perdele de fum pentru a ne distrage atenţia. Este o perdea de ceaţă generată pentru a facilita accesul fondurilor speculative înapoi în poziţii după lichidările succesive şi acţiunea Maskirovka, care a cuplat în interes cu dorinţa fondurilor.

Fundamentele pieţei fizice însă rămân identice. Producţiile sunt vizibile şi, lăsând deoparte corul de servitori ai intereselor de grup, care susţin din multe părţi ale lumii cum că nu este grâu suficient pentru a alerta piaţa, vă spun doar atât: mai sunt doar 3 luni până la recolta nouă, din care o lună este ocupată cu sărbătoarea Ramadanului, iar o alta lună este destinată sărbătorilor pascale Creştine, Catolice şi Ortodoxe.

Mai avem însă un parametru pe care trebuie să-l aducem în discuție, și anume costul înființării culturilor. Vorbim aici despre Uniunea Europeană și SUA, precum și despre restul țărilor afectate de criza energiei la nivel global, produsă de Rusia. Costurile de înființarea a culturilor au fost extrem de mari în toamna lui 2022 și acestea acționează ca un percutor pe termen lung.

Aceste costuri trebuie disipate. Dar cu aceste prețuri care efectiv au căzut de sus, într-o perioadă de timp, să-i spunem medie, disiparea lor într-un sistem nu se poate efectua cu lejeritate. De aceea previzionăm că, în orice concluzie, trebuie ținut cont de costurile de înființare, oriunde ar fi pe glob situate aceste costuri, fie că vorbim de emisfera nordică, fie că vorbim de Asia sau America de Sud sau Australia. Avem astfel un reper de care trebuie ținut cont, căci altfel, falimentele în rândul fermierilor, la nivel global, s-ar putea dovedi un bulgăre de zăpadă care se va rostogoli la vale, devenind o problemă în oferta mondială de materii prime agricole.

STATUS LOCAL

Indicațiile de preț ale orzului furajer sunt în jurul valorii de 195 EUR/tonă, CPT Constanța. Este o scădere acordată cu cea a grâului. Iar recolta nouă nu face rabat de la acest discount și are o indicație de 190 EUR/tonă, CPT Constanța.

Subsecvent acțiunilor din CBOT și Euronext, ar trebui să vedem un impuls de minim 7 EUR/tonă reflectat în prețul orzului la începutul acestei săptămâni, atât pentru recolta veche, cât și pentru recolta nouă.

STATUS REGIONAL

UCRAINA. Fermierii din Ucraina au început însămânțarea orzului de primăvară.

UNIUNEA EUROPEANĂ a acumulat un nivel de export de 4,33 milioane de tone și un import de 1,65 milioane de tone de orz. Sezonul precedent, exportul era setat la aceeași perioadă la valoarea de 6,2 milioane de tone, în timp ce importul era valorizat la doar 0,7 milioane de tone. Consecința directă a secetei din 2022 cumulată cu fluxul de mărfuri ucrainene dau suma reversării acestui trend. Producția de orz din UE-27 + Regatul Unit în 2023 este estimată la 59,6 milioane de tone, în scădere ușoară față de prognoza anterioară de 60 de milioane și ușor în creștere față de 58,8 milioane în 2022.

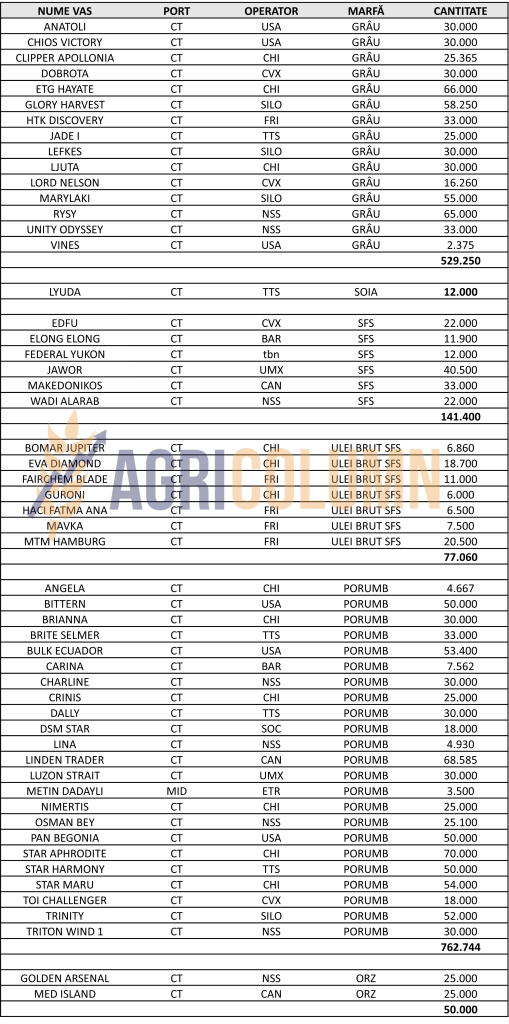

LICITAȚII ȘI TRANZACȚII

MIT IORDANIA a achiziționat 110.000 tone de orz cu livrare FH și SH august ( FH = prima jumătate; SH = a doua jumătate), după cum urmează:

- 50.000 tone Ameropa la prețul de 267 USD/tonă, CFR Aqaba, FH

- 60.000 tone Viterra la prețul de 267 USD/tonă, CFR Aqaba, SH

Este un preț mai mic cu 17 USD/tonă față de licitația precedentă.

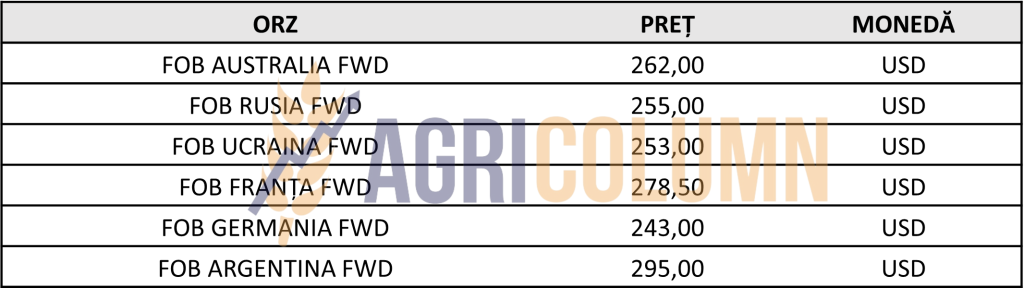

INDICAȚII PREȚURI ORZ DIVERSE ORIGINI

STATUS GLOBAL

Fără schimbări de esență.

STATUS LOCAL

Indicațiile porumbului în portul Constanța scad până la nivelul de 225 EUR/tonă.

Recolta nouă de porumb este valorizată la nivelul de 215 EUR/tonă, în aceeași paritate, CPT Constanța. Vizualizăm deci o reducere a inversului de recoltă, semn de traversare în alt ciclu de viață al porumbului.

CAUZE ȘI EFECTE

În ceea ce privește recolta veche de porumb, statusul exportului față de import rămâne în aceiași parametri. România, în condițiile de secetă ale sezonului 2022, a avut un nivel de recoltă de 8 milioane de tone.

În perioada martie 2022-iunie 2023, volumul importului de porumb a atins 253.000 tone, iar în perioada iulie 2022 – 19 martie 2023, avem un volum de import de 1.145.000 tone. Cumulat, importul României este de 1.400.000 de tone. Exportul către țări terțe este situat la nivelul de 900.000 de tone, conform DG AGRI.

Ce ne indică aceste cifre? Un nivel de import porumb din originea Ucraina a afectat consumul intern al României. Să ne gândim doar că în primăvara lui 2022, România venea după un sezon excepțional din punct de vedere al recoltelor. Și întrebarea care se naște este următoarea: Avea nevoie România de import de porumb până la recolta nouă, care sosea nu mai târziu de jumătatea lunii septembrie 2022? Răspunsul ar fi, nu, firește. Așa cum a fost ea decimată de secetă și căldură, tot se asigura necesarul intern. Ce driver a condiționat atunci importul în România a celor 1,4 mil. tone pentru consum în piața internă?

Răspunsul este unul singur, și anume prețul. Căci în isteria creată de acea perioadă, marfa ucraineană avea un discount substanțial de preț față de cea românească, iar procesatorii, industria de furajare, comercianții locali, au beneficiat de aceste lucruri, excluzând în mod efectiv marfa românească din consumul intern. Identic ca în cazul grâului, identic ca în cazul semințelor de floarea-soarelui și al celor de rapiță. Astfel, prețul a fost cel care a dictat și a creat problemele incomensurabile ale fermierilor români.

Revenind în prezent, porumbul are aceeași traiectorie ca a grâului și startul campaniei de însămânțare de primăvară va genera României un nivel de 2,45 mil. hectare pe care sperăm să le convertim într-o recoltă medie în jurul valorii de 14 mil. tone, +/-2%.

STATUS REGIONAL

UNIUNEA EUROPEANĂ. Precum spuneam și în numărul precedent, Uniunea încetinește ritmul de import al porumbului ucrainean și se poziționează în acest moment la nivelul de 19,73 milioane de tone. Originile care compun această cifră aparțin Ucrainei, cu un volum de 10,15 milioane de tone și Braziliei, cu un volum de 7,8 milioane de tone.

Sezonul de însămânțare va începe în curând și la nivel de Uniune și astfel vom avea un tablou complet în perioada imediat următoare.

UCRAINA mai are de exportat un volum de circa 6 milioane de tone. Prelungirea Coridorului o poziționează ca favorită în vânzările către China, însă din cauza așteptării de 20-30 de zile la inspecția JCC din Istanbul, prețul în origine este penalizat, ajungând la 200 USD/tonă.

EURONEXT PORUMB – XBM23 JUN23 – 253,75 EUR (-7,75 EUR față de săptămâna trecută)

GRAFIC TREND PORUMB EURONEXT – XBM23 JUN23

STATUS GLOBAL

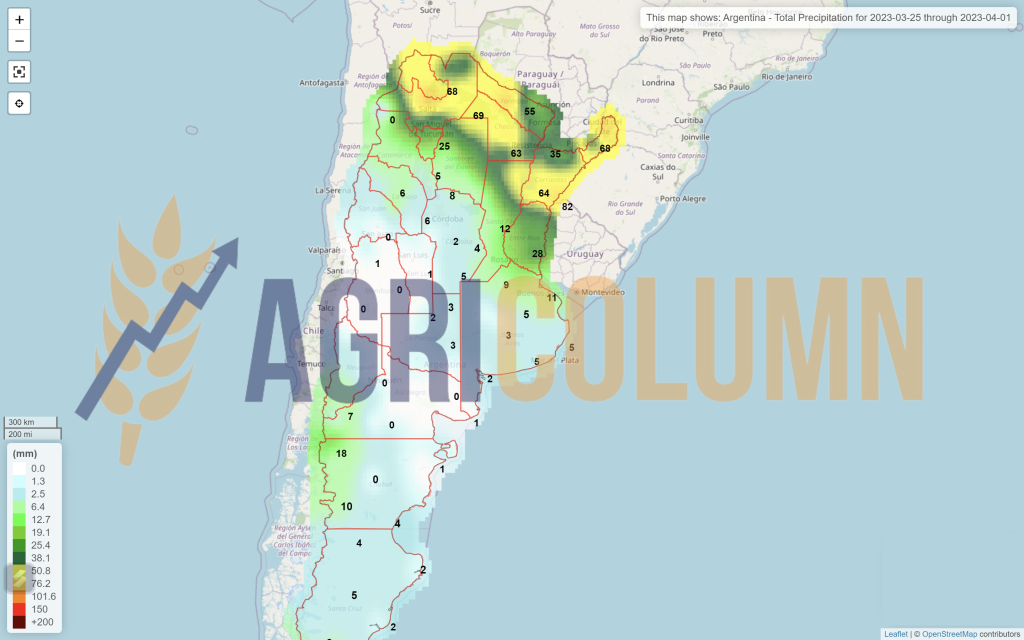

ARGENTINA se află în aceeași stare pe care o cunoaștem de foarte multă vreme – secetă și recolte degradate.

BRAZILIA constituie în continuare un competitor principal pentru SUA în ceea ce privește exporturile de porumb, dar vor întâmpina o rezistență din partea Ucrainei, care este poziționată logistic mai bine față de China.

SUA. Cu volumul uriaș de porumb vândut săptămâna trecută, vânzările totale la export pentru 2022/23 au acoperit 74% din prognoza USDA pentru întregul an de la jumătatea lunii martie, sub media de aproximativ 80%, dar în creștere față de 68% în săptămâna precedentă.

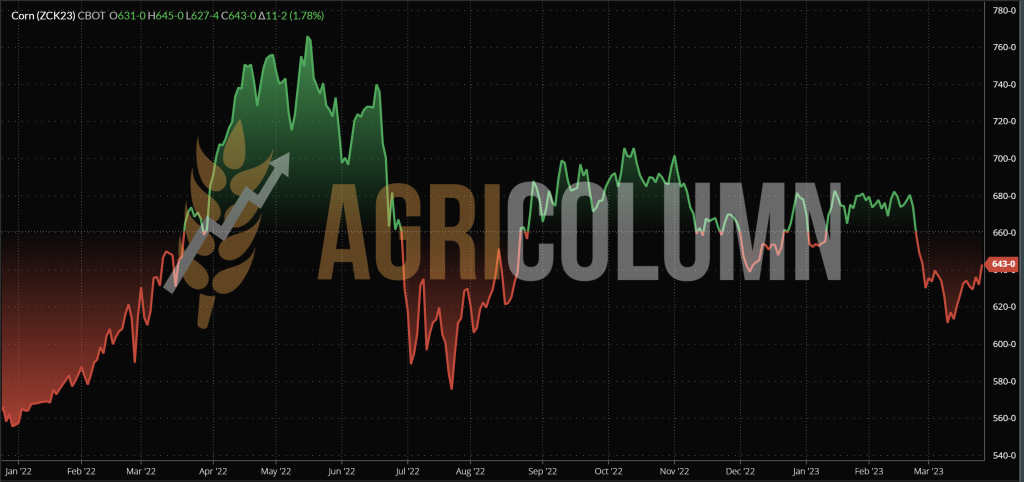

CBOT PORUMB ZCK23 MAY23 – 643 c/bu (+26 c/bu = +10 USD/tonă vs săptămâna trecută)

GRAFIC TREND PORUMB CBOT – ZCK23 MAY23

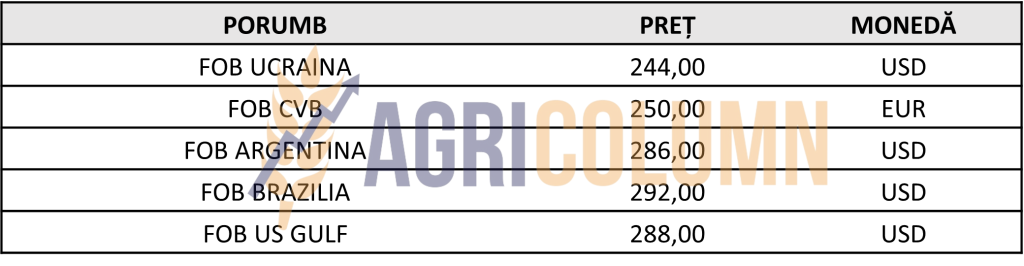

INDICAȚII PREȚ PORUMB DIVERSE ORIGINI

CAUZE ȘI EFECTE

Volumele de export ale SUA au impulsionat CBOT în sfârșit de săptămână, după ce inițial sângeraseră la propriu în urma lichidărilor de poziții. Pe data de 21 martie, aveam indicație de 629 c/bu, iar la închiderea de vineri, 24 martie, tracțiunea imprimată de grâu, datorată headline-urilor rusești a crescut nivelul până la 643 c/bu. Însă trebuie să înțelegem că aici avem doi factori, descriși mai sus: Vânzări + Headline.

Iar 31 martie 2023 este foarte aproape. Atunci vom afla suprafața prognozată pentru însămânțare în SUA.

La nivel global, China cumpără foarte mult porumb. Este efectul direct al politicii Zero Covid, iar creșterea vânzărilor prognozată de analiști reputați (Q2-2023) se întâmplă întocmai.

Potrivit serviciului vamal al Republicii Populare Chineze, în februarie, față de ianuarie, importul de porumb a crescut cu 41% până la 3,1 milioane de tone, iar în primele două luni ale noului an, în total, s-a ridicat la 5,3 milioane de tone, ceea ce este cu 14% mai mare decât cifra corespunzătoare de anul trecut.

Avem deci o așteptare la produsul porumb, care va fi augmentată de raportul NASS. Dacă raportul NASS va indica o creștere a suprafeței nord-americane, indicațiile de preț vor fi penalizate pe CBOT și, subsecvent, pe Euronext. Susținerea porumbului este dată de China, care cumpără la acest nivel (aparent îi convine) și diversifică cum dorește originile. În plus, susținerea vine și din deja cunoscutul dezastru argentinian.

Presupunerile conduc totuși pentru o frână și la porumb. Ecartul față de grâu este foarte redus, în termen de preț (piața fizică) și este susținut de achizițiile Chinei. Însă, odată cu aflarea suprafeței aferente culturii, am putea vedea o frână și o reașezare pe alt palier a porumbului, în special în raport cu grâul.

STATUS LOCAL

Cotațiile rapiței recoltă veche în paritatea CPT Constanța sunt la nivelul de 415 EUR/tonă.

Recolta nouă are indicații cu discount de 35 EUR/tonă față de referința AUG23, în paritatea CPT Constanța și minus 45 EUR/tonă față de referința AUG23 pentru livrarea la unitățile de procesare.

CAUZE ȘI EFECTE

Spike-ul pe care l-am văzut pe Euronext la final de săptămână nu este decât o palidă consolare a ceea ce a fost. Fondurile, alimentate fiind de manipulările rusești, au găsit că este un moment oportun de a crea oportunitatea de a specula și, implicit, de a câștiga din intrări și viitoare ieșiri din poziție.

Iar cei circa 20 EUR câștigați de rapiță vineri, 24 martie 2023, trebuie să-i așezăm cu o altă formulă, și anume: 17 februarie 2023 vs 24 martie 2023 adică 563 EUR vs 458 EUR. Iar rezultatul este minus 105 EUR/tonă. Aici trebuie să ne uităm ca să înțelegem de ce cei 20 EUR sunt doar un plasture temporar generat de un spike. Altfel, în piața fizică, rapița continuă să funcționeze la fel, iar indicațiile de recoltă nouă o pot poziționa și la valoarea de 390 EUR/tonă.

De ce? Simplu, recolta ucraineană va veni în continuare, iar procesatorii și comercianții locali o vor importa, eliminând recolta locală din consum.

EURONEXT RAPIȚĂ – XRK23 MAY23 – 457 EUR (-10 EUR față de săptămâna trecută)

GRAFIC TREND RAPIȚĂ EURONEXT – XRK23 MAY23

STATUS REGIONAL

UNIUNEA EUROPEANĂ mai ridică încă o dată prognoza de recoltă. Coceral vede volumul susținut la circa 20,5 milioane de tone, față de prognoza Uniunii de 19,6 milioane de tone. Este o diferență însemnată în acest moment și totul depinde de restul participanților la piață, referindu-ne la origini.

STATUS GLOBAL

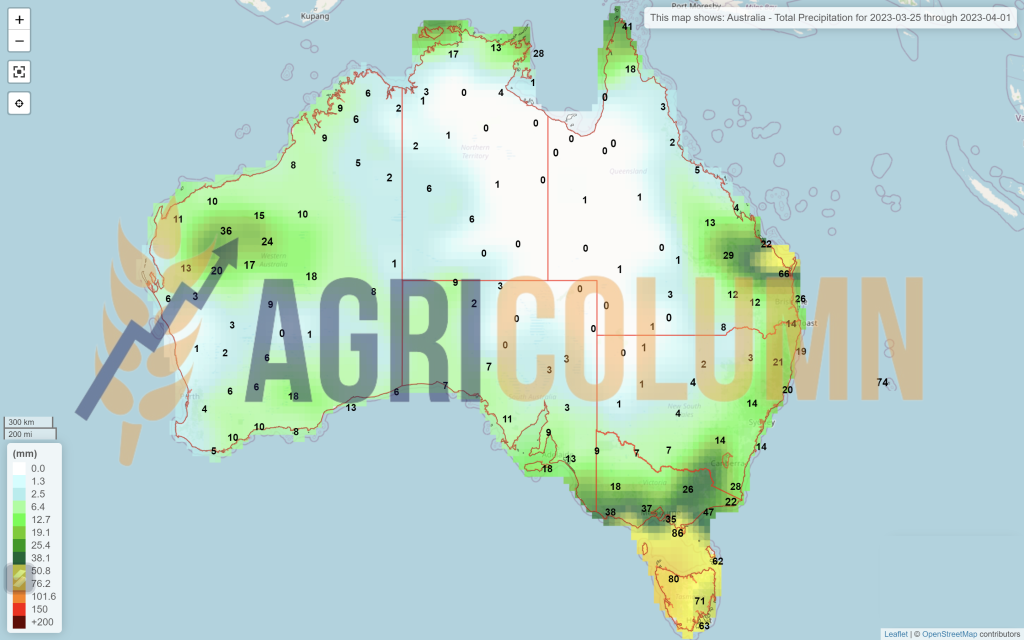

În afara sezonului, însă, trebuie să precizăm că Australia nu va mai vedea 8,2 milioane de tone. Conform El Nino, vor întâmpina probleme cu precipitațiile și acest lucru va poziționa recolta lor la un maxim de 5,7 milioane de tone. Canada rămâne, însă, în joc ca Origine și volumul lor va influența trendul prețului rapiței.

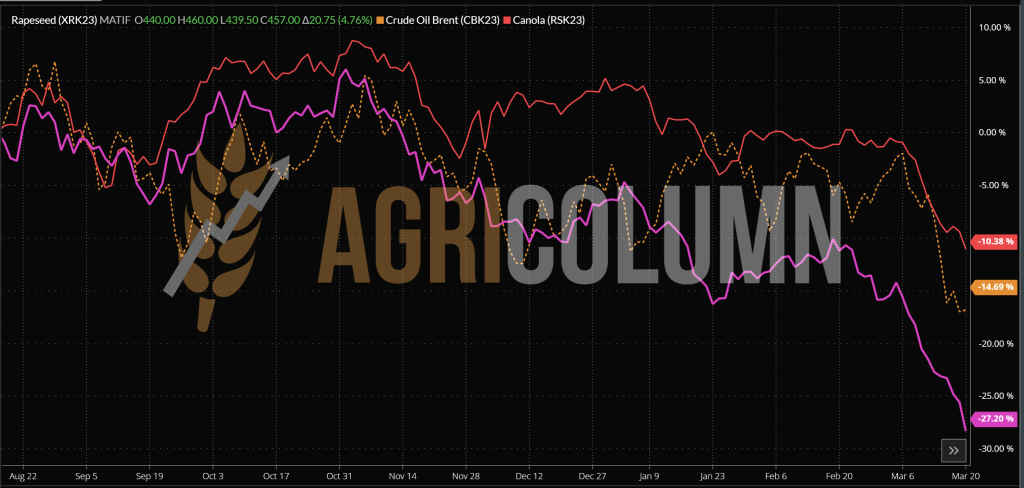

ICE CANOLA RSK23 MAY23 – 743,4 CAD (-8,2 CAD față de săptămâna trecută)

GRAFIC TREND ICE CANOLA – RSK23 MAY23

GRAFIC COMPARATIV. CORELAȚIE PETROL-RAPIȚĂ-CANOLA

CAUZE ȘI EFECTE

EXTRAS DIN NUMĂRUL PRECEDENT: „Ce urmează? O erodare viitoare este posibilă, și doar dacă premisele economice vor ține cont de costurile de înființare a culturilor vom putea vedea o frână și o stabilizare. Așa ar trebui să fie. Pe tot globul, costurile de înființare au fost influențate de intervenția Rusiei în Ucraina. Credem că un prag maxim de scădere va exista, cu siguranță, generat fiind de costuri. Pentru că altfel nicio fermă nu va mai fi rentabilă și va fi netezit iarăși drumul spre o cerere generată de o ofertă redusă.”

Acum, privind retrospectiv, această creștere este pe un termen fals. Realitatea indică altceva prin cifre, și anume:

- EURONEXT 17 martie vs 24 martie = 467 vs 457, adică un minus de 10 EUR.

- ICE CANOLA 17 martie vs 24 martie = 751 vs 743 adică un minus de 8 CAD.

Suportul provine din stocurile foarte strânse din Canada. Să nu uităm că, în septembrie 2022, ei estimau 19,5 milioane de tone, iar în noiembrie 2022 scădeau cu 1 milion de tone nivelul de volum de recoltă.

Altfel, vedem o nivelare în jurul valorii de 440-445 EUR/tonă în perioada următoare. Toți vor fi atenți pe exporturile australiene, iar în luna aprilie pe însămânțările din Antipozi.

Piața europeană este saturată, deși nivelul de preț al uleiului de rapiță în FOB Rotterdam a mai redus din pierderea suferită săptămâna precedentă, revenind la un nivel „comestibil”, ca să-i spunem așa, de 875 EUR.

Însă un factor de creștere al cererii ar putea veni din Orient. China, în Q2, ar trebui să crească consumul bazat pe transporturi. Acest aspect înseamnă bio-combustibil.

STATUS LOCAL

Portul Constanța prăbușește efectiv prețul semințelor de floarea soarelui la nivel de 395-400 USD/tonă. Indicațiile sunt disproporționate între cumpărătorii din port, ei probabil neînțelegând încotro se mișcă piața. Și vedem indicații care coboară până la 380 USD/tonă în unele cazuri. Toate în paritatea CPT Constanța.

CAUZE ȘI EFECTE

EXTRAS DIN NUMĂRUL 10: „Fermierii trebuie să vândă mărfurile. Prețul uleiului este scăzut și acoperirea există. Ne mai despart doar 3 luni de procesare până la reviziile anuale.”

Ceea ce am susținut de două rapoarte încoace se adeverește, din păcate pentru fermieri. Unitățile de procesare au acoperire și ofertează la nivel de 360-370 USD/tonă, semn că prognozele noastre au fost întemeiate pe date corecte. Însă la acest nivel, dacă nu mai este necesară lichiditatea, stocurile pot fi ținute în magazii pentru că recolta nouă va fi valorizată cam la aceeași parametri de astăzi.

STATUS REGIONAL

UCRAINA. Ne aflăm în aceeași stare, în care lipsesc ofertele de cumpărare a uleiului. Procesatorii ucraineni scad prețurile de achiziție a materiei prime până la niveluri cuprinse între 325-380 USD/tonă DAP unități de procesare. Aceste prețuri conțin TVA, spre buna informare. Deci avem o nouă scădere de 20-35 USD/tonă față de săptămâna precedentă.

RUSIA a practicat din nou Maskirovka, anunțând că va curba exportul de ulei de floarea soarelui, însă nu a atins efectul scontat. Este extrem de simplu. Nu există cerere suficientă și, în mod automat, netezește calea exportului ucrainean de ulei de floarea-soarelui.

TURCIA înțelege, chiar dacă târziu, jocul și elimină orice restricție pentru exportul uleiului de floarea-soarelui, anulând prin această mișcare tot potențialul efect al mișcării Rusiei.

STATUS GLOBAL

ARGENTINA a ajuns la un nivel de recoltare de 63% și au un volum de recoltă până în acest moment de 2,3 mil. tone. Deci, se îndreaptă, precum am prevăzut, către 3,5-3,6 mil. tone.

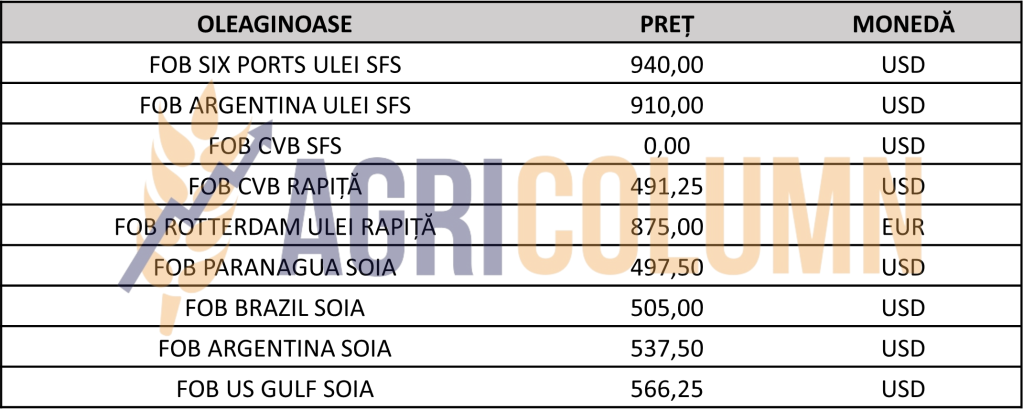

INDICAȚII PREȚ OLEAGINOASE ȘI ULEI DIVERSE ORIGINI

CAUZE ȘI EFECTE

Nimic pozitiv în dreptul semințelor de floarea soarelui. Singura notă pozitivă poate fi adusă uleiului brut în paritatea SIX Ports, care a recâștigat 25 USD/tonă, până la 940 USD/tonă. Dar această creștere nu se simte până în bazinul Mării Negre.

Cum spuneam, acoperirea este suficientă și la orizont nu se întrevede astăzi nicio ameliorare. La nivelul de preț de astăzi, mai bine se păstrează stocurile. Firește, dacă lichiditatea o permite. Inversul de recoltă este aproape inexistent și prevăd un nivel de intrare în noua recoltă la același nivel de astăzi, adică 370 USD/tonă maxim. Și această estimare este valabilă în perioada următoare, căci va urma un timp în care fermierii vor fi ocupați cu însămânțarea, sărbătorile religioase vor ocupa spațiul în următoarea lună și, deci, ne vom regăsi la sfârșit de aprilie – început de mai, când tradițional se așteaptă recolta nouă, iar culturile de toamnă nu mai au lichiditate în cerere și nici în oferte.

Rusia a încercat să manipuleze piața, susținând că nu dorește să mai exporte atât de mult ulei de floarea soarelui. Însă tentativa a fost sortită eșecului. Nu avea cum să reziste această manipulare într-o piață saturată, care nu mai emite foarte multă cerere. Ucraina ar fi luat locul Rusiei instantaneu, iar Turcia a stopat definitiv această manipulare prin ridicarea oricăror restricții de export asupra uleiului de floarea soarelui.

Ce urmează? Ne așteptăm la o plutire pe piață a trendului, adică prețul va urca și va coborî în funcție de mici spike-uri, fără nicio perspectivă imediată.

La un an distanță, avem o diferență de 780 USD/tonă în minus în prețul materiei prime în paritatea DAP Procesator. Și când îmi amintesc aroganța unor procesatori din Turcia care spuneau cu subiect și predicat: “Pentru orice cifră sub 3.000 USD/tonă de ulei brut, nu ridic telefonul…”

STATUS LOCAL

În România, indicațiile de preț pentru soia sunt la nivelul de 490-500 USD/tonă, DAP unități de procesare pentru soia non-GMO.

STATUS REGIONAL

UNIUNEA EUROPEANĂ a ajuns la un nivel de import de 8.5 mil tone. Sezonul precedent, în aceeași perioadă, nivelul de import al Uniunii Europene era de 9,9 mil. tone.

STATUS GLOBAL

ARGENTINA se află în aceeași situație dezastruoasă. 25 mil. tone este ținta lor realistă, cu un nivel de import de 8-9 mil. tone.

BRAZILIA, prin casa de analiză locală Agroconsult, crește prognoza de volum la nivelul de 155 mil. tone. Vedem un plus de 2 mil. tone provenind din estimări în teren efectuate de această firmă de consultanță.

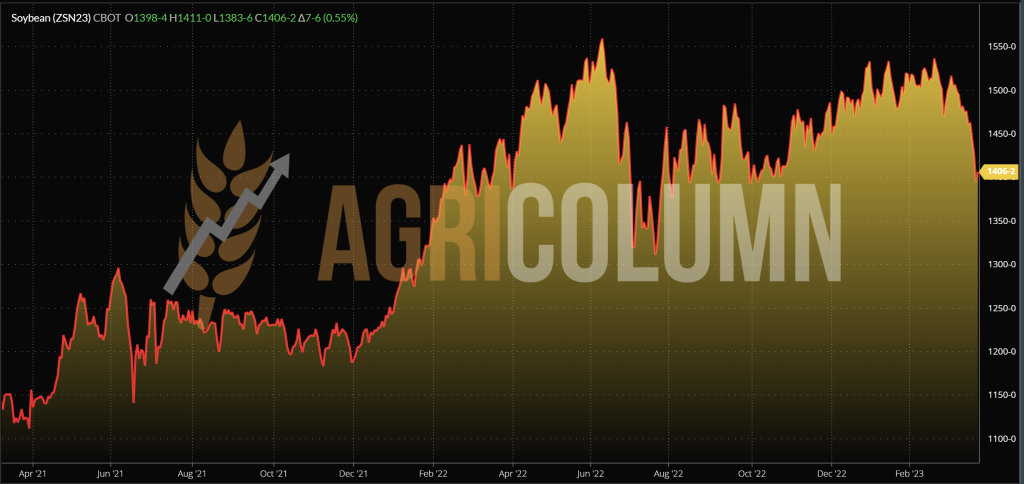

CBOT SOIA ZSK23 MAY23 – 1.428 c/bu (-48 c/bu = -17,6 USD/tonă față de săptămâna trecută)

TREND GRAFIC SOIA – ZSK23 MAY23

CAUZE ȘI EFECTE

Soia a pierdut teren, la rândul ei, în săptămâna precedentă. Un nivel de 17 USD nu este neglijabil, însă susținerea soia rămâne în continuare mixul de factori:

- Recolta dezastruoasă din Argentina;

- Cererea din China.

Acești doi factori vor avea și contra-efect:

- Momentul când SUA va intra la însămânțare și previziunea de suprafață care va fi dezvăluită în 31 martie 2023;

- Parțial Brazilia, prin prognoza de volum excelentă.

Cu toate acestea, dacă ne uităm la nivelul soia în CBOT și vom traversa spre noua recoltă nord-americană și luăm de asemenea în calcul și El Nino, trebuie să fim de acord că aceste vârfuri de preț se vor termina într-un interval de 2 luni de zile.

25 martie – 1 aprilie 2023

România

Europa

Ucraina

Rusia

Canada

SUA

Brazilia

Argentina

China

Australia