Raportul de piață din această săptămână conține informații despre:

STATUS LOCAL

Piața locală a grâului a cunoscut o contracție destul de puternică datorată efectului geopolitic zonal, mai precis, pretinsa intenție a Rusiei de a negocia un coridor umanitar pentru a elibera cele aproximativ 70 de nave încărcate cu mărfuri reținute în porturile ucrainene. Astfel, am notat o scădere abruptă pe bursele europene și americane, alimentată de acest factor geopolitic de impact.

Prețurile în portul Constanța au scăzut dramatic, până la nivelul de 365 EUR/tonă. După doar 24 de ore în care fondurile de investiții, prin algoritmii de tranzacționare, au marcat profitul prin reducerea pozițiilor net long, bursele au revenit, întrucât această veste a fost doar un subiect care a trebuit să alimenteze bula speculativă generată de război. Revenirea s-a efectuat cu rapiditate și am notat la închiderea de vineri un nivel aferent portului Constanța de 385 EUR/tonă ca indicație primară.

Aceste indicații sunt identice ca nivel, indiferent că discutăm despre recolta nouă sau despre cea a sezonului 2021. Singura diferență o face nivelul de preț al grâului de furaj, care pentru recolta nouă este setat la o diferență negativă de 20 EUR/tonă, în timp ce recolta veche este penalizată cu 25 EUR/tonă.

CAUZE ȘI EFECTE

Panica a fost semănată printre fermieri, mulți dintre ei încercând să vândă mărfuri, speriați de scăderea bruscă a prețului. A fost un moment de derută și mulți au căzut în capcana lui, însă nu fermierii care beneficiază de protecția consultanței oferite de noi, în afara acestui raport de piață. Pentru mai multe informații și detalii puteți scrie către [email protected].

Am remarcat însă foarte multe cazuri în care firme intermediare de comerț, cu renume nu numai local, încearcă să profite de lipsa de cunoștințe tehnice a fermierilor, propunând contracte care efectiv macină profitul potențial de vânzare a mărfurilor.

Menționăm că nu avem o perspectivă pozitivă față de o astfel de abordare vădit intenționată spre micșorarea prețului prin clauze contractuale care nu sunt cutumiare în piață și nici nu agreăm modalitatea în care sunt agregate clauzele comerciale și legale în astfel de contracte. Pe scurt, clauzele penalizatoare inserate și modul în care sunt agregate, inclusiv paritatea contractuală, pot genera diferențe de 10-15 EUR/tonă.

Problema este una de conștientizare și fermierii trebuie să înțeleagă că au drepturi legale, precum au și obligații, în astfel de contracte. De asemenea, cine își dorește o astfel de protecție care este subsumată serviciului de consultanță individuală poate scrie către adresa de email menționată mai sus.

O altă cauză care va genera un deficit în balanța de profit și pierderi a fermierilor este cea logistică. Amprenta creșterii nivelului de preț al transportului se evidențiază deja în cotațiile rutiere, fluviale și pe calea ferată. În ceea ce privește cea mai uzitată dintre ele, cea rutieră, notăm o creștere de 40-50% a prețului de transport. Pentru o rută de 18 EUR/tonă în sezonul trecut, se vor plăti minim 25 EUR/tonă în acest sezon. Disponibilitatea mijloacelor de transport va fi un alt factor de creștere în tot acest complex logistic.

Efectul creșterii costului transportului se propagă și în domeniul operării din portul Constanța. Costurile energiei electrice și fosile și-au pus deja amprenta pe nivelul de transbord, care a crescut cu circa 20-25% în cazul mărfurilor românești. Iar tot acest complex de creșteri pe fondul logisticii se va reversa la începutul lanțului, către fermier.

VEDERE PE TERMEN SCURT

Fermierii trebuie să analizeze foarte bine piața înainte de a genera vânzare. Trendul pieței și înțelegerea ei reprezintă un capitol extrem de important, care poate face diferența între profit și pierdere la materia primă grâu. Ce vedem astăzi este un mix de probleme generate de Vreme și Politică:

- Dacă ploile care se anunță vor veni, nivelul de producție al României vă depăși 9 mil. tone, cu un potențial maxim de 9,3-9,4 mil. tone. În cazul în care acestea nu vor sosi, vom avea o recoltă de sub 9 mil. tone, cel mai probabil la nivelul de 8,6-8,8 mil. tone.

- Politica regională va crea și ea probleme prin mișcările imprevizibile pe care le va genera. Veștile despre o eventuală destindere vor pune presiune pe prețuri. Însă acestea vor fi doar artificii pentru burse, lucrurile fiind deja extrem de clar conturate.

Rusia nu va părăsi teritoriile ucrainene decât în cazul unei înfrângeri urmate de o capitulare. Este gena rusească și, urmărind evoluția războiului, putem spune că și-au atins scopul principal. Au tăiat accesul Ucrainei la Marea Neagră, simulând interese în zona de Nord. Era evident că își doreau să țină interesul mutat în nord ca să se poată consolida în sud. Rusia dorește să șantajeze lumea prin mâncare și face asta în mod efectiv prin blocarea accesului Ucrainei la porturile sale din Marea Neagră.

STATUS REGIONAL

UCRAINA își menține statusul pe care l-am menționat și în ultimele rapoarte, de circa 20 mil. tone de grâu ca volum de recoltă în acest sezon. Grâul ucrainean arată promițător, NDVI-ul este unul la nivelul așteptărilor, iar recoltarea este de așteptat să înceapă la începutul lunii iulie 2022.

RUSIA are aceeași normă de volum exprimată de raportul USDA din 12 mai, și anume 82 mil. tone. Casele de analiză locale generează același optimism incurabil cauzat de potențarea la maximum a viitoarelor beneficii din vânzarea mărfurilor. Probabilitatea ca cifrele rusești să fie mai mari este dată parțial de asumarea unor volume ucrainene în contul lor.

UNIUNEA EUROPEANĂ scade nivelul de productivitate la hectar și regăsim același status ca săptămâna trecută. Mai mult, precipitațiile vor lipsi în Franța și Spania până pe data de 4 iunie 2022, ceea ce nu va aduce beneficii din punct de vedere al volumelor, estimarea lor neavând astfel niciun punct de sprijin, în sensul recuperării.

CAUZE ȘI EFECTE

UCRAINA ar putea întâmpina probleme serioase din punct de vedere logistic în momentele recoltării, din cauza zonelor cu cel mai mare potențial al volumelor și producțiilor de grâu, care se află exact în sudul țării, în calea conflictului. Harta cu zonele descrise mai jos, sursă USDA:

RUSIA. Un val ce căldură va afecta Siberia, cu temperaturi mai mari cu până la 5-6 grade față de normal – ele vor fi apropiate de 38-39 de grade Celsius, ceea ce, agregat cu lipsa de precipitații din estul Rusiei, ar putea diminua potențialul grâului.

Tot la acest capitol, vedem un parteneriat creat de Rusia cu Iranul pentru suplinirea cu grâu. Volumul de mărfuri care va fi generat de Rusia va ajunge la nivelul de 5 mil. tone. Pe lângă alte materii prime, grâul va fi principala componentă a acestei indicații primare de volum. Notăm tot aici că Iranul are o un necesar de 7 mil. tone de grâu din import.

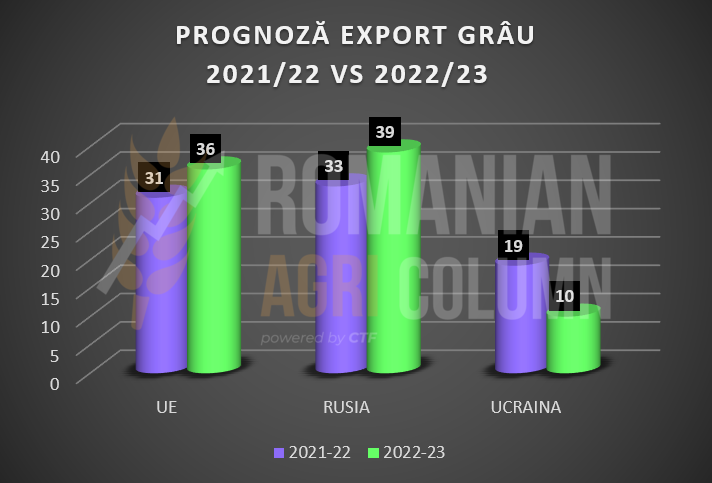

UNIUNEA EUROPEANĂ va genera un nivel de export mai mare decât în sezonul trecut. Estimarea primară se ridică la 36 de mil. tone. Pentru claritate, inserăm un grafic regional, care estimează valorile de export 2021-2022 și previziunile pentru sezonul 2022-2023.

Nordul Africii, Cornul Africii, și Orientul Mijlociu au probleme extreme și șantajul Rusiei este doar o încercare de deturnare a atenției, în timp ce își construiesc fluxuri de marfă și plăți separate de cele uzuale, blocate astăzi din cauza sancțiunilor economice. Mai mult, Rusia dorește să construiască nave de capacitate mare spre a mișca mărfurile via Marea Caspică pe coridorul iranian. Rusia șantajează cu mâncarea în lumea largă. Oferă mâncarea și energia șantajând, iar acest lucru nu se va opri. Nu vă amăgiți că se termină curând.

Cu alte cuvinte, prețul grâului nu are motive să decadă, decât dacă va exista o recesiune foarte curând. Însă FED nu este prea decis în aceste momente și așteptăm cu foarte multă atenție jumătatea lunii iunie pentru a vedea efectele colaterale ale politicii monetare FED.

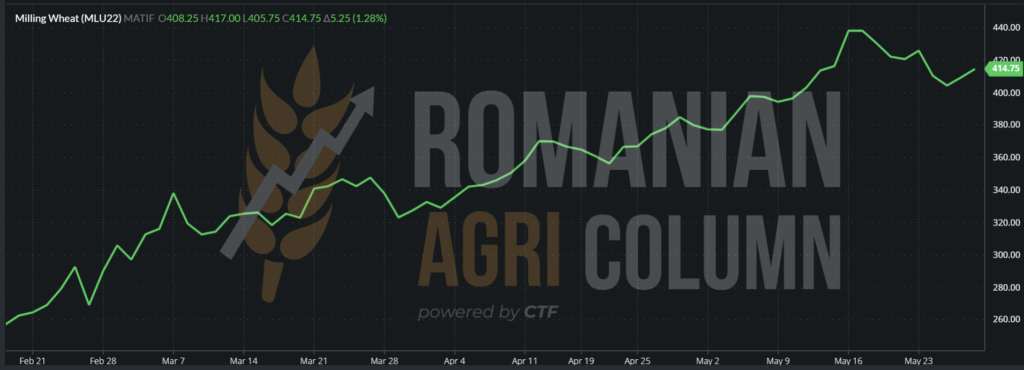

EURONEXT a pendulat după cum am descris mai sus, fondurile de investiții efectuând Profit Taking, ca în mai puțin de 24 de ore să revină pe creștere.

MLU22 SEP22 la închiderea din 27 mai 2022 – 414,75 EUR

GRAFIC TREND GRÂU PE EURONEXT – MLU22 SEP22

STATUS GLOBAL

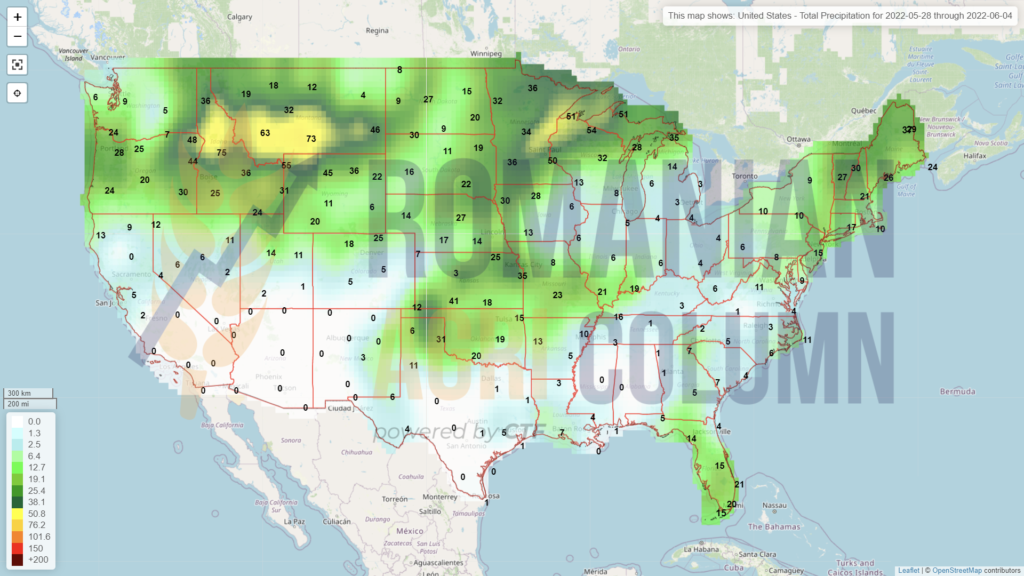

SUA, chiar dacă recepționează anumite cantități de precipitații, nu are nicio notă pozitivă în ceea ce privește ratingul grâului de iarnă. Același nivel de 28% bun spre foarte bun. Restul grâului american se află în aceeași perspectivă ca până acum.

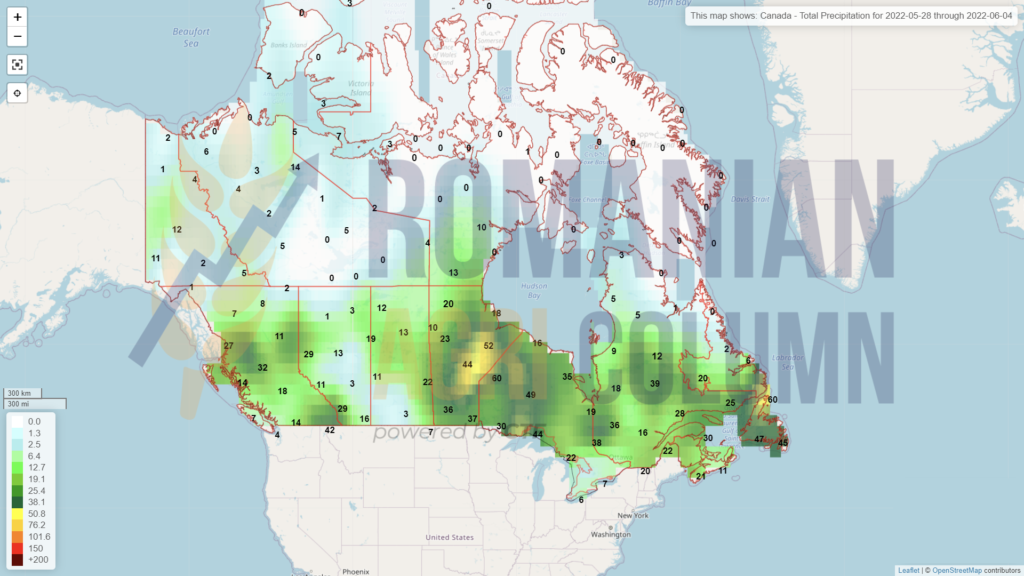

CANADA. Precipitațiile căzute au un efect benefic asupra grâului canadian. Recolta de grâu canadiană promite un nivel de 32 mil. tone.

INDIA confirmă prin USDA recolta de grâu sub 100 de milioane de tone. Nimic neașteptat, după valul de căldură intensă la care a fost supusă. Însă de la 106 mil. tone, conform USDA din 12 mai 2022, la 99 mil. tone înseamnă încă un minus de 7 mil. tone, la care, dacă adăugăm diferența de la 111 mil. tone, prognoza inițială, ajungem la minus 12 mil. tone.

CHINA susține că recolta de grâu a revenit miraculos și prognozează circa 137 mil. tone nivel de recoltă. În același timp, analiștii de teren chinezi nu pot părăsi orașele, din cauza lock-down-ului, astfel că nu există o confirmare oficială a acestor prognoze.

CAUZE ȘI EFECTE

INDIA confirmă astfel dezastrul pe care l-a suferit. Cauționarea USDA în acest sens ne dă notă despre ceea ce știam că s-a întâmplat, conform surselor noastre de informare. Pe de altă parte, aici putem găsi un sprijin în susținerea prețului grâului. India va fi nevoită să apeleze la importuri, care vor veni din Rusia. În același timp, India spune că va vinde grâu țărilor din jur și Egiptului. Aceste declarații sună ca o confirmare a faptului că vor deveni și ei, la rândul lor, piață de distribuție regională pentru grâul rusesc. Nimic nou din aceasta perspectivă, doar că acum lucrurile se clarifică foarte mult.

CANADA va suplini piața globală cu grâu. Estimarea inițială ne indică un nivel de 24 mil. tone, față de doar 15 mil. tone sezonul trecut (seceta a generat un nivel redus de recoltă). Acest 9 mil. tone sunt o contrapondere la India, însă nu acoperă diferența de minus 12 mil. tone.

CHINA ar putea fi în viitorul apropiat și cauză și efect. Opacitatea regimului nu dă voie la estimări și la o privire clară asupra recoltei chinezești de grâu, chiar dacă există sisteme satelitare care măsoară NDVI-ul recoltei.

VEDERE PE TERMEN SCURT | ANALIZĂ

Rusia va construi o nouă placă turnantă de distribuție a grâului prin Iran. Foarte multe firme de trade din Iran sunt pregătite pentru a prelua grâul rusesc și a-l distribui către țările din jur. Cum enunțam în rapoartele precedente, noile fluxuri de distribuție se configurează în Orientul Mijlociu și Asia de Sud.

India ne confirmă că este o nouă piață de distribuție pentru grâul rusesc, iar acest lucru va configura un traseu al grâului rusesc care va fi distribuit prin Kazahstan, India și Iran. După India, este rândul Iranului să devină distribuitor de grâu pentru Rusia, care încearcă astfel să ocolească sancțiunile economice impuse, în special cele legate de plăți. Iranul a anunțat deja un sistem de plăți prin barter cu Rusia, care are în vedere piese manufacturate auto ca plată pentru grâu. Să nu uităm că Rusia are pe teritoriul său uzine auto construite de Renault, iar ca o mare coincidență, Renault are interese deosebit de mari în Iran.

Tot Rusia blufează în generarea unui comunicat care spune că este de acord cu crearea unui coridor umanitar pentru eliberarea navelor captive cu mărfuri din porturile ucrainene. Însă, precum cunoaștem strategia rusă în astfel de cazuri, am reținut doar declarația politică așteptând cererile Rusiei, care nu au întârziat să apară. Status rus a cerut ca sancțiunile economice să fie ridicate.

Firește că ne așteptam la așa ceva și, în starea de normalitate a Uniunii Europene acordată de Alianța Anglo-Saxonă, aceste cereri nu au fost luate în discuție, căci nu sunt altceva decât un șantaj. Ca efect pe termen scurt, acest aspect nu a făcut altceva decât să exalteze o parte a lumii, în speranța că țările defavorizate din Africa vor putea primi mâncarea mult așteptată. Situația acolo este extrem de dramatică. Etiopia, Somalia, Sudan sunt doar câteva zone în care foametea este deja o realitate în aceste zile.

Șantajul rusesc și problemele extreme din Africa, precum și cele din Orientul Mijlociu vor trebui rezolvate de Alianța Europeană și a SUA, la care se alătură Marea Britanie. Însă, dacă Rusia rezolvă problemele de aprovizionare din Asia de Sud Est și pe cele din Orientul Îndepărtat, înseamnă că va guverna o piață foarte vastă, la care adăugăm, fără să greșim, China. Efectiv, lumea se va împarți în două sfere de influență. Rusia și China vor lua Asia în totalitate.

INDICAȚII PREȚ DIVERSE ORIGINI

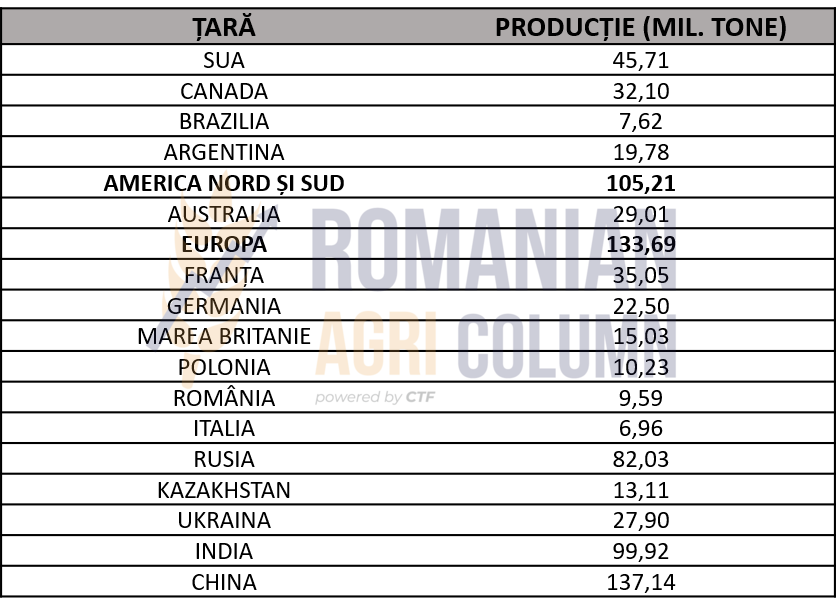

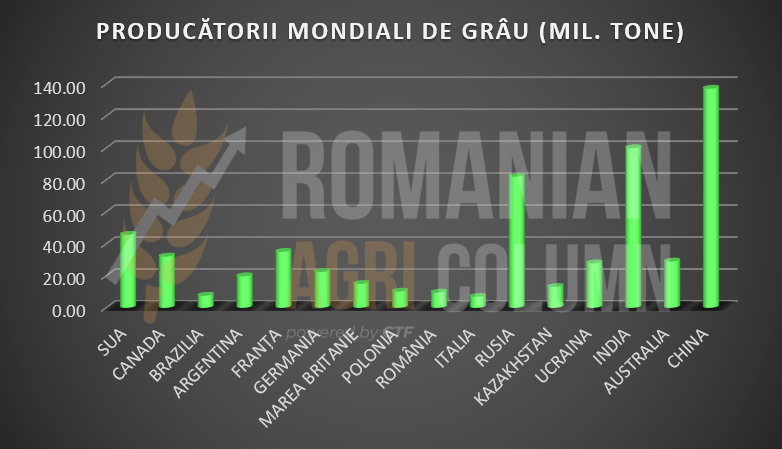

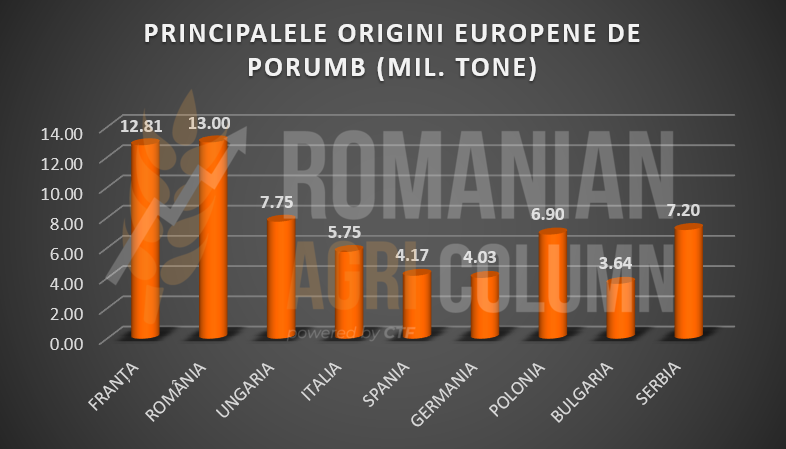

PRODUCȚII GRÂU LA NIVEL GLOBAL – PRINCIPALELE ȚĂRI PRODUCĂTOARE

STATUS LOCAL

Conectarea între grâul furajer și orz a adus un deserviciu orzului, în ultimele zile. Nivelul de preț afișat în portul Constanța s-a degradat, conform cu scăderea celorlalte materii prime, pe fondul apariției știrilor care anunțau că Rusia va permite coridoare maritime pentru navele captive în porturile ucrainene. Însă niciun căpitan de navă nu își asumă trecerea prin zonele minate de forțele navale rusești, cu atât mai mult cu cât încercarea Rusiei era, de fapt, o încercare de a ridica sancțiunile economice îndreptate asupra ei.

Astfel, orzul recoltă nouă are indicație de 355 EUR/tonă în paritatea CPT Constanța. Iar timpul curge și foarte curând vom ajunge în a doua jumătate a lunii iunie, moment când vor trebui să fie exportate cantitățile vândute cu 6-7 luni înainte.

CAUZE ȘI EFECTE

Piața ar putea întârzia în livrarea mărfurilor, din cauza vremii. Dacă va ploua, se vor vedea întârzieri și efectul ar fi unul de ridicare în spirală a nivelului de preț.

STATUS REGIONAL

Proiecțiile europene de orz furajer suferă contracții, din cauza micșorării producției la hectar. Franța, în mod special, scade cantitatea de orz prognozată, pe fondul lipsei de precipitații.

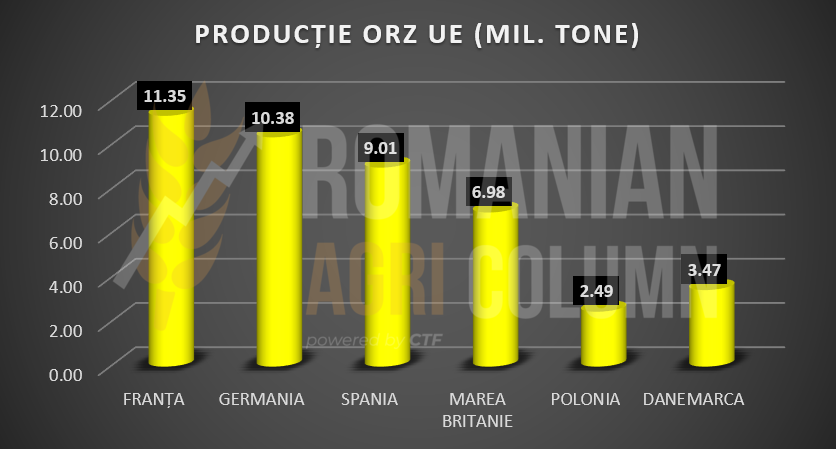

Uniunea Europeană va genera, prin urmare, un nivel prognozat de 51,5 mil. tone de orz furajer, iar în tabel și în grafic regăsiți principalii producători de orz și prognoza lor de recoltă la nivel de UE.

STATUS GLOBAL

AUSTRALIA promite un nivel de 11,7 mil. tone de orz, deci va fi un jucător foarte important pe piață, alături de Canada.

CAUZE ȘI EFECTE | ANALIZĂ

Corelarea cu grâul de furaj ar trebui să genereze o matriță de creștere asupra prețului orzului în perioada următoare, ținând cont că efectul anunțului rusesc a fost de scurtă durată, dar concludent, din cauza impactului generat asupra activității fondurilor de investiții.

În general, diferența între Constanța și Rouen este setată ca discount. 20 de EUR/tonă în sens negativ este poziționarea prețului în Portul Constanța. Astfel că această matriță se menține în continuare – 375 EUR/tonă Rouen vs. 355 EUR/tonă Constanța, livrare iulie 2022.

STATUS LOCAL

Indicațiile de preț generate de cumpărători în portul Constanța sunt la nivelul de 320 EUR/tonă recolta veche și 310 EUR/tonă recolta nouă de porumb. Ceea ce remarcăm față de zilele trecute este scăderea prețului cu 15 EUR/tonă în dreptul recoltei vechi, de la 335 la 320 EUR/tonă.

Este, precum am scris și la grâu, efectul jocurilor politice rusești, și anume anunțul cum că agreează coridoarele umanitare pentru eliberarea navelor încărcate cu porumb, grâu și ulei de floarea-soarelui.

Precipitațiile sunt așteptate să sosească în acest weekend în România și sperăm ca ele să nu întârzie, deoarece sunt cruciale pentru cultura de porumb.

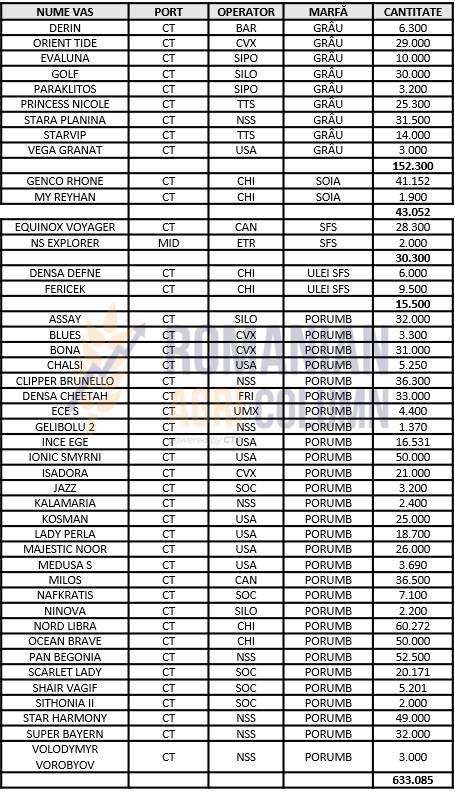

Portul Constanta este în continuare foarte aglomerat, din pricina mărfurilor ucrainene și ține foarte greu pasul. Problemele însă se vor intensifica în curând. Orzul și rapița românească intră la recoltare în prima jumătate a lunii iunie, iar fluxurile din Ucraina nu se opresc.

În ceea ce privește regimul de import sau tranzit al mărfurilor din Ucraina, acesta a suferit modificări generate de Comisia Europeană. Pe scurt, Comisia spune că legislația Uniunii nu impune niciun certificat veterinar sau fitosanitar pentru mărfurile care provin din Ucraina și este lăsată la îndemâna țărilor UE necesitatea prelevării de mostre spre a verifica dacă mărfurile sunt în conformitate cu cerințele Uniunii în ceea ce privește siguranță alimentară. Recomandarea vine la pachet și cu sugestia ca aceste controale să fie proporționale și nediscriminatorii.

CAUZE ȘI EFECTE

Vremea va fi principalul generator de cauze în perioada următoare. Precipitațiile care sunt prognozate să sosească vor fi în măsură să stabilească dacă recolta românească vă fi una bună sau nu. Efectul va fi unul benefic pentru fermierii români, cu siguranță.

Reamintim avertizarea de a nu semna contracte forward decât dacă sunteți siguri că puteți livra această marfă. Din cauza unui contract neonorat, fermierii români vor avea de suferit pierderi financiare care nu trebuie să se regăsească în acest sezon în bilanțurile fermelor.

Logistica va mușca sume importante, ca și în cazul grâului, din prețul mărfii la origine, adică în fermă. Este o cauză care își termină efectul în modul financiar. De aceea, cine poate transporta marfa cu mijloace proprii este indicat să o facă pentru o eficientizare a costurilor.

O alta cauză cu un efect în presiune de preț este valoarea de vânzare a mărfurilor ucrainene. Indicațiile de vânzare în DAP Reni erau cotate la 240 USD/tonă. Echivalentul în EUR este de circa 224,3 EUR/tonă. Reni este punctul de frontieră al României cu Ucraina. Mai precis, este vorba de zona Galați, România.

VEDERE PE TERMEN SCURT

Vremea va fi arbitrul prețului în perioada următoare. Prețul porumbului va fi susținut doar de vreme. Ucraina va crește și va calibra, pe măsura trecerii timpului, volumul de porumb care va ieși din țară. Deja în ciuda blocajelor, vedem tonaje mult mai mari care își găsesc drumul către Europa.

Susținerea actuală va veni și din consolidarea piețelor europene și americane. Orice se întâmplă peste ocean impactează Europa și bazinul Mării Negre. Însă pe termen de 2-3 săptămâni, va mai exista o diferență de preț între recolta veche și cea nouă. Pe măsură ce conturul noii recolte se va clarifica, diferența de preț între cele două recolte se va contopi, într-un sens pozitiv sau unul negativ, pe fondul calibrării recoltei noi și a startului de recoltă brazilian din jumătatea lunii iunie.

STATUS REGIONAL

UNIUNEA EUROPEANĂ este staționară din punct de vedere al nivelului de recoltă, rămânând la un nivel de 66-67 mil. tone (68 mil. tone – estimările caselor de analiză europene). Însă, în aceste estimări, România este deja declasată cu 2 mil. tone, din cauza vremii. Dacă acum ceva timp, 15 mil. tone erau normate, astăzi estimările merg la 13 mil. tone. Și totul numai din lipsa precipitațiilor și a rezervei de apă din sol. Franța este, de asemenea, degradată, după cum puteți observa în tabelul și graficul de mai jos:

UCRAINA, în lumina ultimelor evoluții, ar putea genera o recoltă de 23 mil. tone de porumb, însă ritmul de export este cel care va dicta la un final succesul porumbului ucrainean, ținând cont de volumele rămase neexportate.

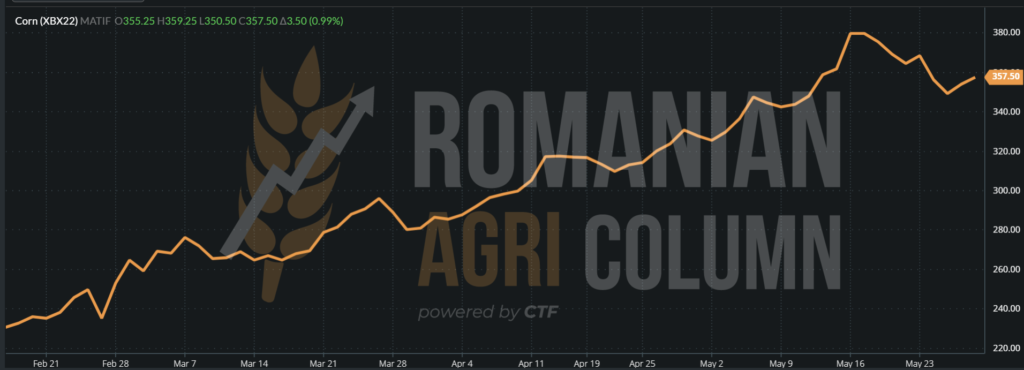

EURONEXT a primit reculul inițiat de știrea coridorului umanitar evocat de Rusia și a coborât nivelul de preț inițial pentru NOV22, însă identic ca în cazul grâului, a reînceput urcarea, după ce s-a dovedit că nu a fost nimic altceva decât o înscenare rusească spre a beneficia de avantaje, în urma ridicării sancțiunilor, lucru care nu a fost luat în discuție sub nicio formă de SUA și Uniunea Europeană.

EURONEXT XBX22 NOV22 – 357,5 EUR

GRAFIC TREND PORUMB PE EURONEXT – XBX22 NOV22

STATUS GLOBAL

SUA sunt încă în sezon de însămânțare. Ritmul lor a ajuns la un nivel estimate de 75-78% din suprafața estimată. Doar Dakota de Nord nu va reuși să însămânțeze suprafața, însă chiar și așa, lucrurile nu stau deloc rău pentru porumbul american, ținând cont de precipitațiile care au căzut și vor veni în Corn Belt.

BRAZILIA are aceleași probleme generate de lipsa precipitațiilor pentru Safrinha și nivelul de recoltă este redus cu 5 mil. tone, de la 116 mil. la 111 mil. tone, cele două recolte cumulate.

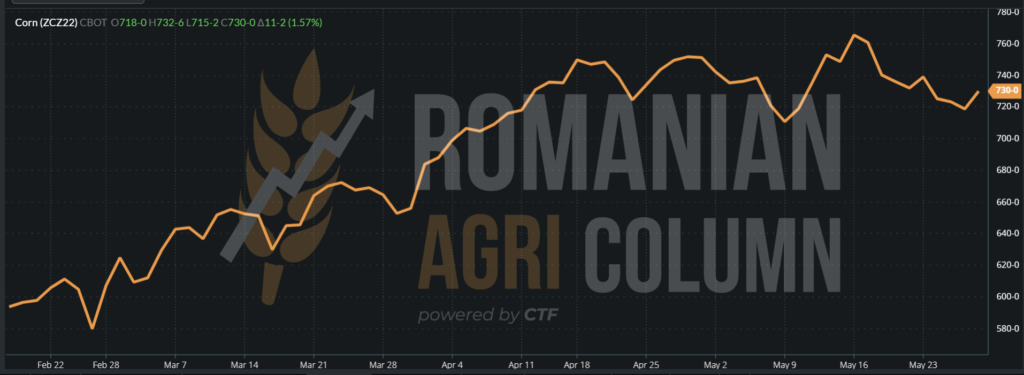

CBOT – scăderea generată de declarațiile rusești a fost una benefică pentru fonduri, care au extras profitul și apoi au revenit, datorită fundamentelor din piața fizică.

CBOT PORUMB ZCS22 DEC22 – 730 c/bu (+11 c/bu)

GRAFIC TREND PORUMB PE CBOT – ZCZ22 DEC22

CAUZE ȘI EFECTE | ANALIZĂ

INGRĂȘĂMINTELE. Mulți observă o scădere a prețului îngrășămintelor în SUA și se bucură. Însă uită cu desăvârșire un lucru – în emisfera nordică, necesarul a fost cumpărat de mult, iar scăderea pe care o ingerăm astăzi nu este altceva decât o de-stocare. Când va veni vremea achizițiilor, vom vedea același complex de creștere a prețului. Crede cineva că degeaba au schimbat din porumb în soia fermierii americani?

BRAZILIA, prin lipsa precipitațiilor și prin faptul că va genera o recolta Safrinha diminuată cu 5 mil. tone, oferă suport prețului pentru porumbul care va veni în piață după jumătatea lunii iunie.

UE stă sub semnul efectului vremii. Precipitațiile sunt principala cauză care va determina gradul de îndeplinire a prognozei de recoltă. Incertitudinea va fi poate risipită în curând.

CHINA și-a mutat focusul de la Ucraina înspre Brazilia. Se reconfigurează astfel un traseu de marfă și, implicit, de preț în bazinul Mării Negre.

UCRAINA încearcă cu disperarea mișcarea porumbului către export. Blocaje de barje și nave sunt înregistrate la Sulina, iar prețurile au explodat efectiv. Se staționează și 2 săptămâni la intrarea pe canal. Degeaba armatorii au mărit tarifele, așteptarea penalizează și vor efectua doar 2 curse pe lună, în loc de 8-10, să spunem. Terminalele din Constanța sunt aglomerate de marfa ucraineană și deja nu mai există reguli. Se nasc acuzații că România încetinește procesul de extragere a mărfurilor, lucru total nefondat. Există, dacă vorbim de Sulina, un număr redus de piloți pentru canal, iar un pilot nu se formează peste noapte.

Vom avea, dacă toate cele de mai sus se susțin, un trend de stagnare a prețului porumbului recoltă veche. Indiferent de SUA și Brazilia, fluxul ucrainean ține în stagnare prețul, din cauza discountului pe care-l oferă spre a exporta marfa.

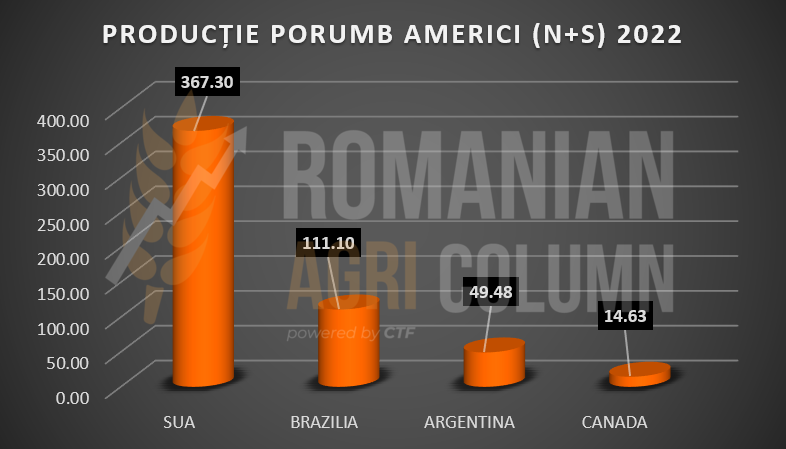

INDICAȚII PORUMB DIVERSE ORIGINI

STATUS LOCAL

Prețurile rapiței au cunoscut o depreciere. În afară de problemele pe care le-au întâmpinat în EURONEXT, cumpărătorii, în mod tradițional, au mărit nivelul premiumului negativ, adică al discountului față de indicația XRQ22 AUG22, de la minus 5 a minus 10 EUR/tonă. Ultimele estimări poziționează rapița românească la 1,56 mil. tone nivel de recoltă, în creștere cu 0,2 mil. tone.

CAUZE ȘI EFECTE

Creșterea nivelului prognozat de recoltă cauzează relaxarea cumpărătorilor. Ei cunosc faptul că rapița este un cash commodity și trebuie vândută pentru a acoperi necesarul de numerar în ferme, precum și acoperirea scadențelor. Mai cunosc și faptul că rapița se stochează foarte greu, este foarte tehnică depozitarea ei și nu toți fermierii au medii de stocare adecvate.

Astfel că, pe fondul deprecierii în Euronext, premiumul crește, adică valoarea discountului față de AUG22. Acesta este un efect primar generat de presiunea de recoltă și de volumul de recoltă prognozat în creștere.

STATUS REGIONAL

Recolta europeană de rapiță este într-o scădere de productivitate și acest lucru este evident în Franța. Casele de analiză europene generează o scădere, dar nu semnificativă, a producției de rapiță la nivel european, însă încă nu poziționează 17 mil. tone ca volum total de recoltă. Statusul regional este deocamdată la 17,67 mil. tone.

EURONEXT a efectuat primele corecții pozitive, alimentate de corelația cu petrolul și cu uleiul de palmier, care încă are probleme de înțelegere a restricției la export în Indonezia. Am văzut cotații de 832 EUR vineri, 27 mai 2022 și astfel lucrurile încep să se echilibreze.

EURONEXT RAPIȚĂ XRQ22 AUG22 – 828,25 EUR

GRAFIC TREND RAPIȚĂ PE EURONEXT – XRQ22 AUG22

STATUS GLOBAL

CANADA este beneficiara precipitațiilor și cultura canolei arată bine pentru această perioadă. Generarea de volume de 19,5 mil. tone este realistă, în aceste momente.

ICE CANOLA a corectat, de asemenea, în sens pozitiv scăderea generată zilele trecute.

CAUZE ȘI EFECTE | ANALIZĂ

Scăderea abruptă a rapiței europene a fost declanșată de senzația că uleiul de rapiță va fi înlocuit din producerea biodiesel-ului. Însă, de la vorbă la faptă, sunt multe etape și necesită timp. În afară de declarații politice, sunt necesare multe alte lucruri.

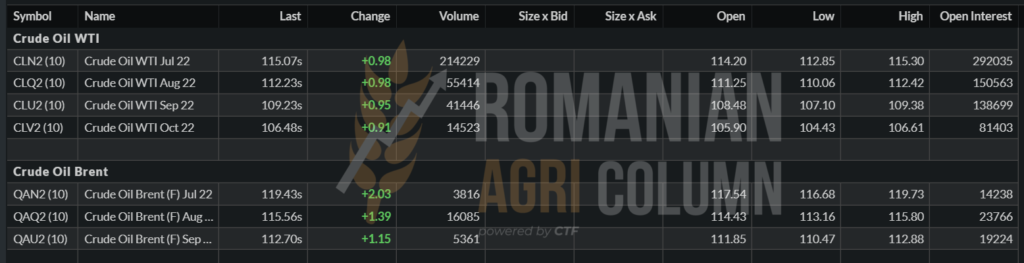

Corelarea cu petrolul a adăugat vigoare rapiței, nivelul de 119 USD/baril în Brent fiind înregistrat vineri, 27 mai 2022.

Rapița a fost influențată și de lipsa de decizie din Indonezia, care nu știe cum și în ce fel restricționează exportul de ulei de palmier. Inițial, declaraseră ridicarea barierelor de export, ca mai apoi să revină și să susțină că vor reține totuși opțiunea de restricție pentru 10 mil. tone, ceea ce înseamnă foarte mult, dacă de uităm la întreaga producție globală de ulei de palmier, cotată la 75 mil. tone.

Înlocuitorul rapiței în procesul de fabricație a biodieselului, uleiul de soia, a crescut și el, fiind beneficiarul creșterii nivelului de preț a boabelor de soia de pe CBOT, astfel că un suport pentru rapiță a sosit și din această direcție.

STATUS LOCAL

Indicațiile semințelor de floarea-soarelui au urmat în mod firesc traiectoria desenată amplu de către încercarea de ridicare a sancțiunilor efectuate de Rusia. În mod natural, cumpărătorii au scăzut piața cu 40 USD/tonă, până la 710 USD/tonă în paritatea CPT Constanța. Mirajul unei aprovizionări facile, a accesului la marfa din Ucraina a generat această stare de confort, predictibilă, de altfel.

Recolta românească de floarea-soarelui se află în plină dezvoltare și suficiența unor precipitații ar putea să ofere un suport extrem de mare volumului prognozat de 3,65-3,7 mil. tone.

CAUZE ȘI EFECTE

O primă cauză care ar determina un efect de micșorare a recoltei ar putea veni dinspre vreme. Deși astăzi nu avem prognoze de valuri de căldură excesivă pentru lunile iunie și iulie, un astfel de eveniment ar determina o micșorare a volumului de recoltă. De aceea recomandarea către fermieri este să nu vândă forward mai mult de 1 tonă la hectar. Este un exercițiu de maturitate, căci piața poate să fie angrenată altfel în lunile de după recoltare și beneficiile să vină în mod cursiv și natural.

STATUS REGIONAL

Ucraina reduce prețul materiei prime cu 5%. Reducerea este cauzată de acoperirea existentă la nivelul Turciei și Bulgariei și, astfel, marfa ucraineană nu are același număr de cumpărători pre-existenți. În afară de asta, se înregistrează deja un record de vânzare a materiei prime față de premisele de piață pe care le cunoaștem, și anume că Ucraina exportă numai ulei brut.

Logistica este și rămâne încordată în zonă, cu costuri logistice care întrec orice barieră a normalității. Spre exemplificare, înainte de reducerea prețului, materia primă ucraineană (semințele de floarea-soarelui) era cotată la nivelul de 880 USD/tonă CIF Marmara, iar costul logistic este de 150 USD/tonă.

CAUZE ȘI EFECTE

Semințele de floarea-soarelui își găsesc drum în aceste momente din Ucraina. În loturi mici, dar în ritm. Cauza este, evident, războiul. Cu o Rusie care nu va ceda, numai un optimist va rămâne angajat, în speranța că porturile ucrainene se vor debloca. Acest lucru este exclus.

Rusia a jucat pe cartea sufocării și distrugerii și va face asta cu orice preț. Astfel, după consolidarea prezenței în sud-est, va porni mai departe către vest. În acest context, marfa ucraineană nu va putea ieși din țară, cum toată lumea dorește. Vorbim pur și simplu din punct de vedere al legilor fizicii. Restul sunt bune intenții și declarații politice.

Crede cineva că degeaba SUA au aprobat programul Land & Lease în valoare de 40 miliarde de USD? Acolo va fi un război de durată, ani poate, până când cel mai secătuit va ceda și sperăm să fie Rusia, în calitatea sa de agresor și de potențial Stăpân al Mâncării la nivel regional și asiatic.

Ca o consecință directă, această scădere a prețului se datorează doar faptului că, în acest moment, unitățile de procesare sunt acoperite și în maxim 2-3 săptămâni vor intra în reviziile anuale. După aceea, va urma din nou goana după marfă. Firește, va exista tradiționala presiune de recoltă, însă fermierii sunt capitalizați și au acest element la îndemână.

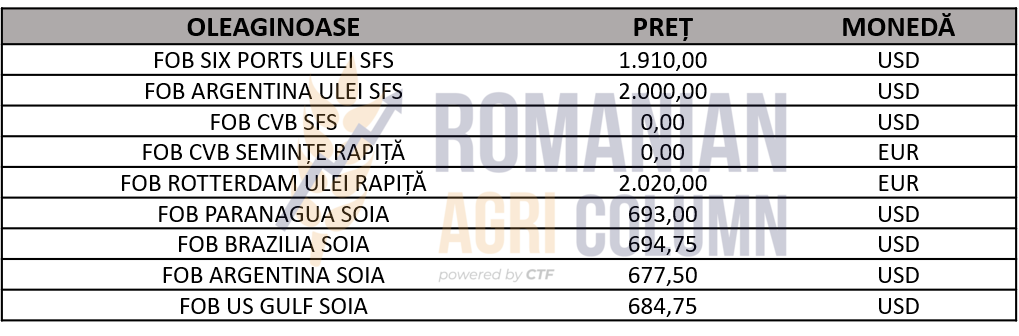

INDICAȚII PREȚ OLEAGINOASE DIVERSE ORIGINI

STATUS LOCAL

La nivel local, cererea nu există în continuare și lipsa de interes a cumpărătorilor se manifestă prin ne-ofertarea anumitor loturi oferite spre vânzare. Identic se manifestă și la nivel de regiune a Dunării – procesatorii nu își arată interesul pentru soia.

CAUZE ȘI EFECTE

Ce a fost ieri ridicat ca preț, azi nu are niciun interes. Cauza o vedem la orizontul recoltei noi, cu un număr similar de hectare și o angrenare în piața globală, unde nivelul de înlocuire pentru recolta nouă este mult mai convenabil decât prețul potențial care ar putea fi oferit astăzi.

STATUS GLOBAL

SUA este în întârziere la însămânțarea boabelor de soia și acest lucru se potențează prin indicațiile CBOT. Surorile sud-americane sunt la nivel de potențial pentru sezonul viitor, dar mai este cale lungă până în acel moment.

CBOT crește, pe fondul lipsei de marfă, a cererii din China și a ritmului de însămânțare al SUA.

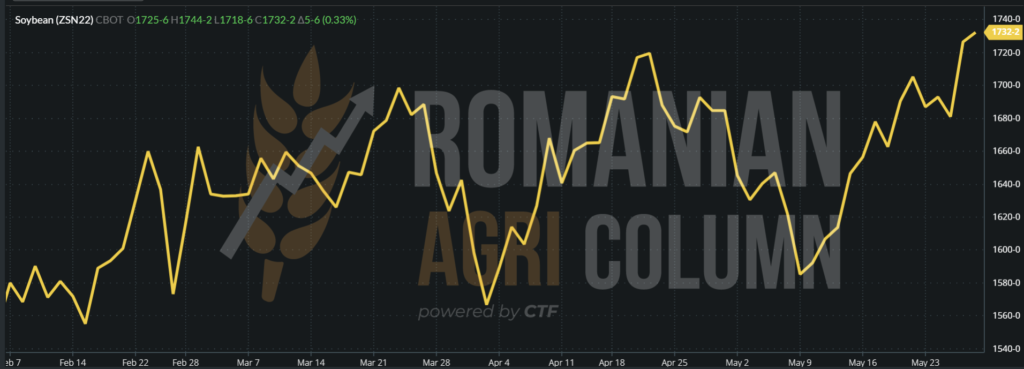

CBOT SOIA ZSN22 JUL22 – 1.732 c/bu = 636 USD

GRAFIC TREND SOIA – ZSN22 JUL22

CAUZE ȘI EFECTE

Recolta nouă arată excelent în materie de volume și de previziuni. Aceasta este cauza asupra căreia trebuie să ne aplecăm și să analizăm efectele. Și primul efect îl regăsim în cotațiile recoltei noi de soia, care scad dramatic față de cele ale lunii iulie 2022. Mai precis, indicația ZSX22 NOV22 arată o diferență de 188 c/bu, ceea ce, tradus în USD arată a 69 USD/tonă.

Mai precis, recolta nouă este cotată la nivel de 567 USD/tonă. Acesta este un semnal extrem de puternic pentru recolta viitoare. Avem o indicație de volum foarte mare pe care numai vremea o poate schimba. Dar La Nina se cam încheie la sfârșitul toamnei 2022, după un ciclu de doi ani consecutivi și ENSO intră într-o stare de stabilizare.

EURO/USD 1:1,07 | USD/RUB 1:66,84

USD slăbește în fața EUR.

BRENT 119,43 USD/baril, după ce scăzuse la 104 USD/baril

28 mai – 4 iunie 2022

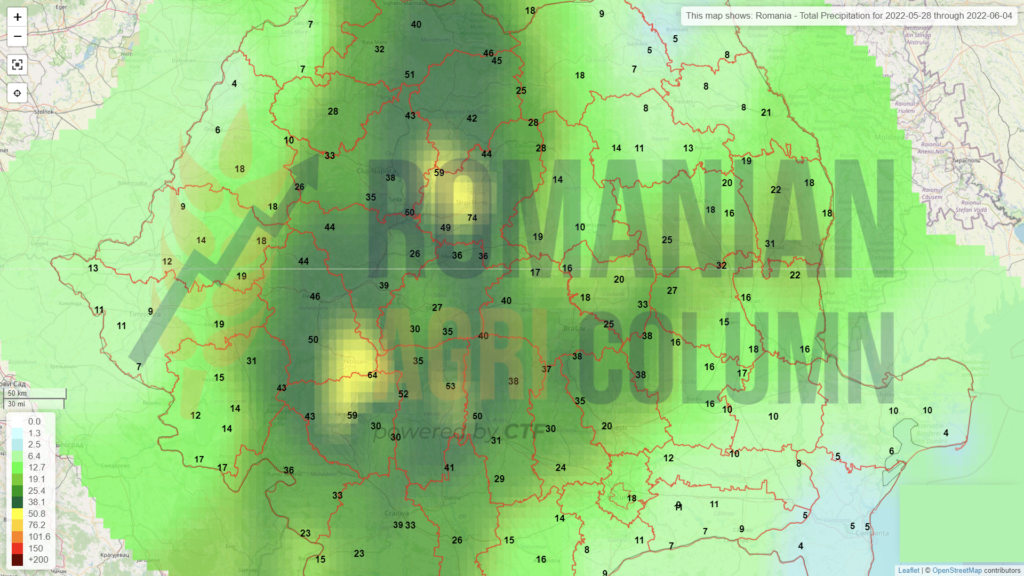

România

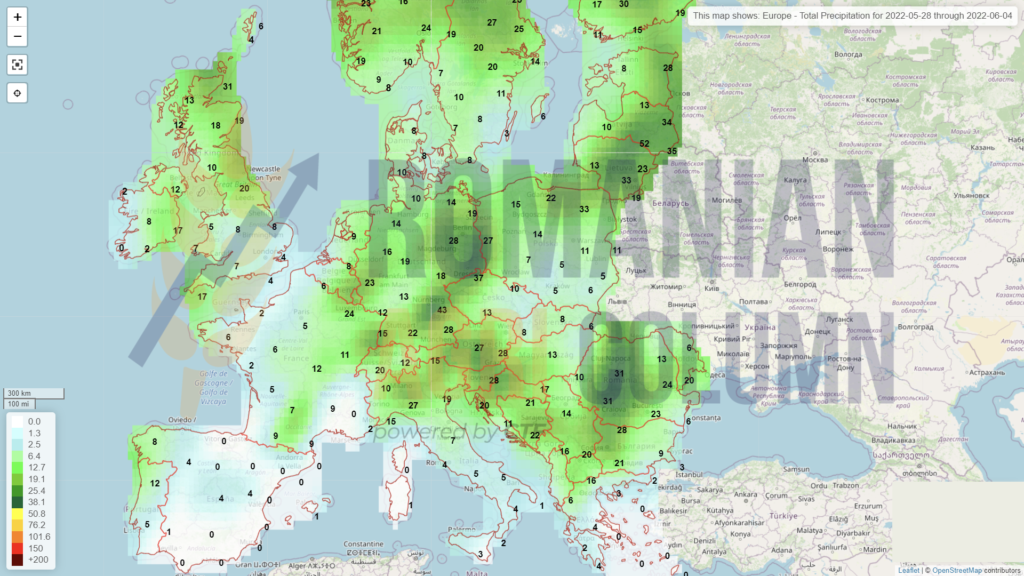

Europa

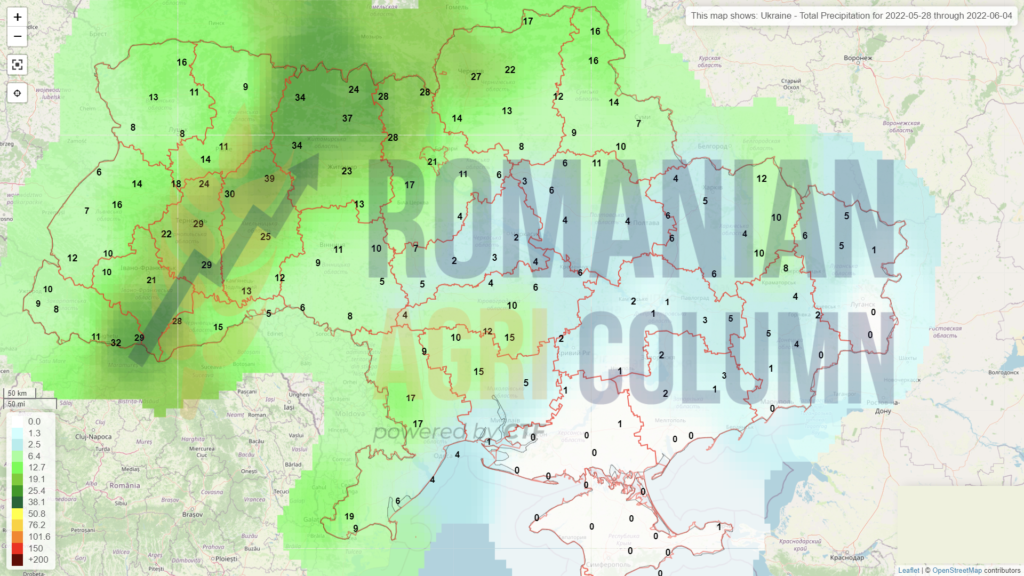

Ucraina

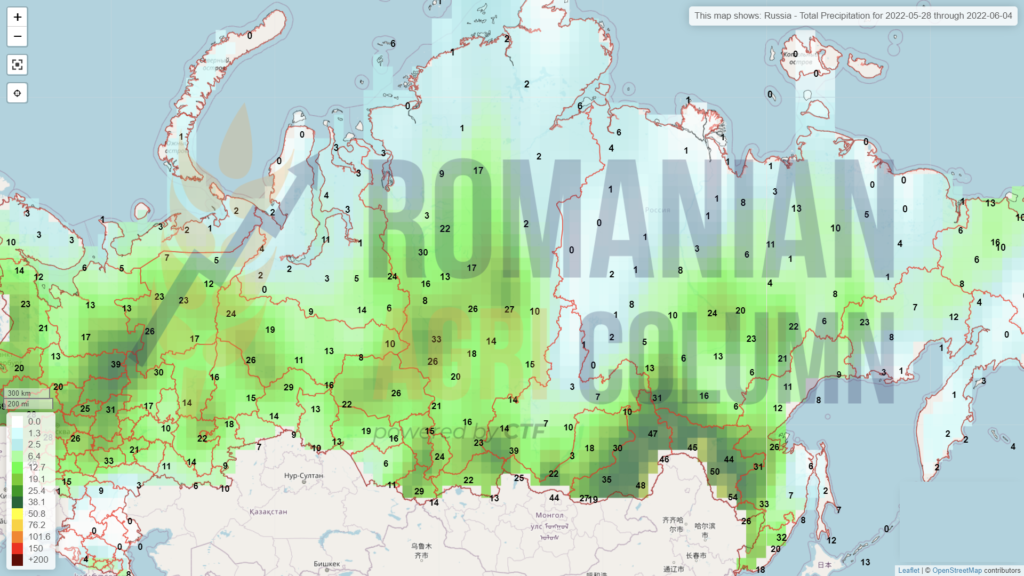

Rusia

Canada

SUA

Brazilia

Argentina

China

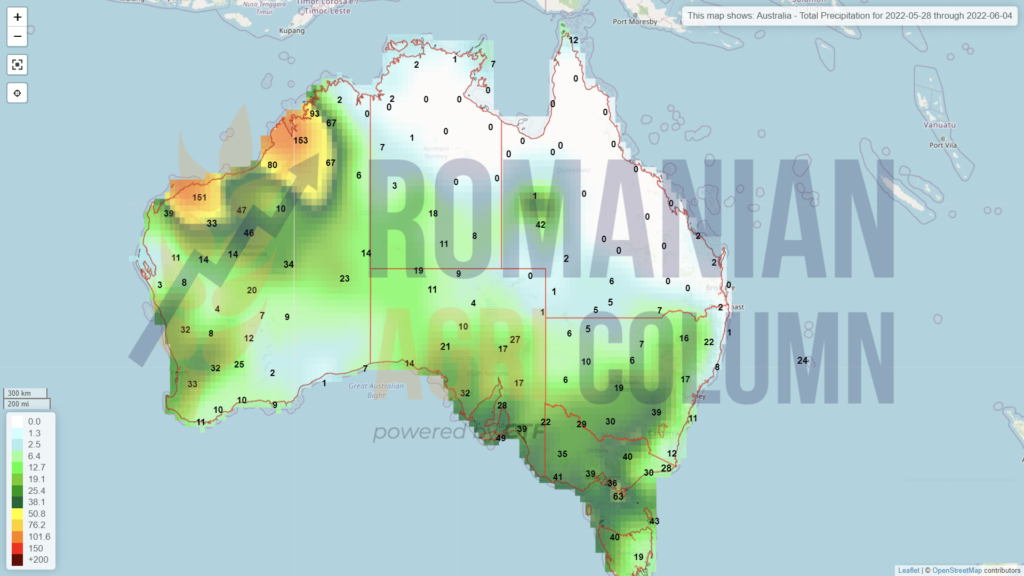

Australia