Raportul de piață din această săptămână conține informații despre:

FAO. INDEX MĂRFURI ȘI ALIMENTE

FAO CEREALE

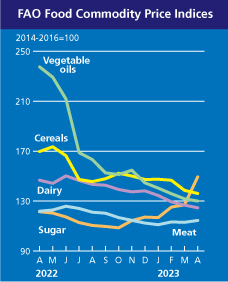

Indicele FAO al prețurilor la cereale a fost în medie de 136,1 puncte în aprilie, în scădere cu 2,4 puncte (1,7%) față de martie și cu până la 33,5 puncte (19,8%) sub valoarea sa cu un an în urmă. O scădere a prețurilor mondiale la toate cerealele importante.

Prețurile internaționale la grâu au scăzut cu 2,3% în aprilie, până la cel mai scăzut nivel din iulie 2021, în principal din cauza disponibilităților mari de export în Federația Rusă și Australia. Condițiile favorabile ale recoltei din Europa, împreună cu un acord de la sfârșitul lunii aprilie, care permitea cerealelor ucrainene să tranziteze prin țările Uniunii Europene care au impus restricții la importul cerealelor din Ucraina la începutul lunii, au contribuit, de asemenea, la un ton general mai blând pe piețe.

Prețurile mondiale la porumb au scăzut, de asemenea, cu 3,2% în aprilie, în mare parte din cauza ofertelor sezoniere mai mari în America de Sud, deoarece recoltarea a continuat și perspectivele favorabile indică o producție record în Brazilia.

FAO ULEIURI VEGETALE

Indicele FAO al prețurilor la uleiurile vegetale a fost în medie de 130,0 puncte în aprilie, în scădere cu 1,8 puncte (1,3%) față de martie, marcând al cincilea declin lunar consecutiv. Scăderea continuă a indicelui prețurilor a reflectat efectul combinat al prețului mondial stabil al uleiului de palmier și al cotațiilor mai scăzute ale uleiului de soia, rapiță și floarea-soarelui.

După o revenire de scurtă durată în martie, prețurile internaționale ale uleiului de palmier au rămas practic neschimbate în aprilie, deoarece presiunea descendentă cauzată de cererea slabă de import din țările importatoare cheie a fost compensată de sprijinul oferit de aprovizionarea relativ limitată a producătorilor principali.

În schimb, prețurile mondiale la soia au continuat să scadă, în mare măsură ponderate de presiunea sezonieră a recoltei de la o cultură potențial record de soia din Brazilia, în ciuda perspectivelor de producție semnificativ mai scăzute în Argentina. Între timp, prețurile internaționale ale uleiurilor de rapiță și de floarea soarelui au continuat să scadă, în principal, susținute de livrările exportabile abundente la nivel mondial.

FAO ALIMENTE

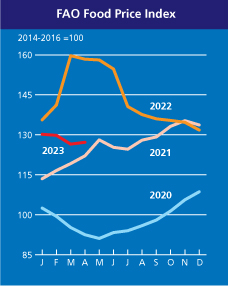

Indicele FAO al prețurilor la alimente (FFPI) a înregistrat o medie de 127,2 puncte în aprilie 2023, în creștere cu 0,8 puncte (0,6%) față de martie și situându-se cu 31,2 puncte (19,7%) sub valoarea sa în luna corespunzătoare a anului trecut.

Ușoară revenire a FFPI în aprilie a fost condusă de o creștere abruptă a indicelui prețului zahărului, împreună cu o creștere a indicelui prețului cărnii, în timp ce indicii prețurilor la cereale, lactate și ulei vegetal au continuat să scadă.

SURSA: https://www.fao.org/worldfoodsituation/foodpricesindex/en/

STATUS LOCAL

Cotațiile grâului în paritatea CPT Constanța au ajuns la un nivel de 220 EUR/tonă, în paritatea CPT. Grâul furajer are un ecart de minus 7 EUR/tonă în termen de discount.

Recolta nouă este valorizată la nivelul de 207-208 EUR/tonă și discountul pentru calitatea de furaj este de 10 EUR/tonă.

CAUZE ȘI EFECTE

Ritmul exporturilor românești încetinește în tot acest timp, nivelul de 3,5 milioane de tone a fost atins într-un fel sau altul. O comparație cu cifra de 5,5 milioane de tone, luată ca o medie de bază, indică că în perioada următoare, cu orice efort, nu va putea fi atins acel nivel. Importurile de marfă din Ucraina au trecut de 900.000 de tone și au afectat extrem de mult balanța vânzărilor fermelor din România.

Prognoza de recoltă nouă românească vine cu o previziune de volum în creștere la 10,5 milioane de tone, fapt care va conduce către o presiune de recoltă suplimentară. Însă tot în acest complex, nivelul de finanțare alocat în toamnă culturii grâului este unul ridicat, cauzat de costurile îngrășămintelor și ale produselor pentru protecția culturilor.

Astfel că un nivel de preț, așa cum este valorizat el astăzi și afectat de nivelul ridicat al logisticii, nu va genera o marjă operațională suficientă în fermă. Poate o producție ridicată să mai atenueze, însă, cu siguranță că vom vorbi de marjă operațională negativă.

Este extrem de simplu de efectuat un calcul. În termeni optimiști, cu un cost de maxim 1.000 EUR/hectarul de grâu, un nivel de producție de 5 tone la hectar valorizat conform prețului de astăzi în paritatea FCA de 177 EUR/tonă indică 885 EUR/ha venit în fermă. Subvenția Uniunii Europene va acoperi doar arenda, astfel că aceasta este un joc cu suma zero.

Pentru a avea marjă operațională pozitivă, o fermă trebuie să indice un nivel de recoltă de 6-7 tone la hectar, ceea ce va conduce la un nivel de marjă de 12-17% din investiția la hectar.

Ce trebuie înțeles este un simplu exercițiu de matematică și anume că ceea ce crește, descrește și invers. Adică momentele de vânzare din timpul iernii au fost oportunități care au fost depășite sau capturate de mulți fermieri, lucru care a cauționat venitul din marja operațională. Și, firește, fermierii au la îndemână și instrumentul de risc numit Hedging, care generează predictibilitate în tot acest complex de piață futures și piață fizică.

Pe lângă cele expuse mai sus, trebuie ținut cont și de un decalaj al recoltei românești față de timpul alocat recoltării. Vom avea în mod clar o întârziere de 15-18 zile cauzată de vremea ce nu a fost permisivă în materie de temperaturi și bineînțeles trebuie să aducem în ecuație și ploile ce au întârziat efectuarea tratamentelor precum și apariția bolilor și dăunătorilor.

STATUS REGIONAL

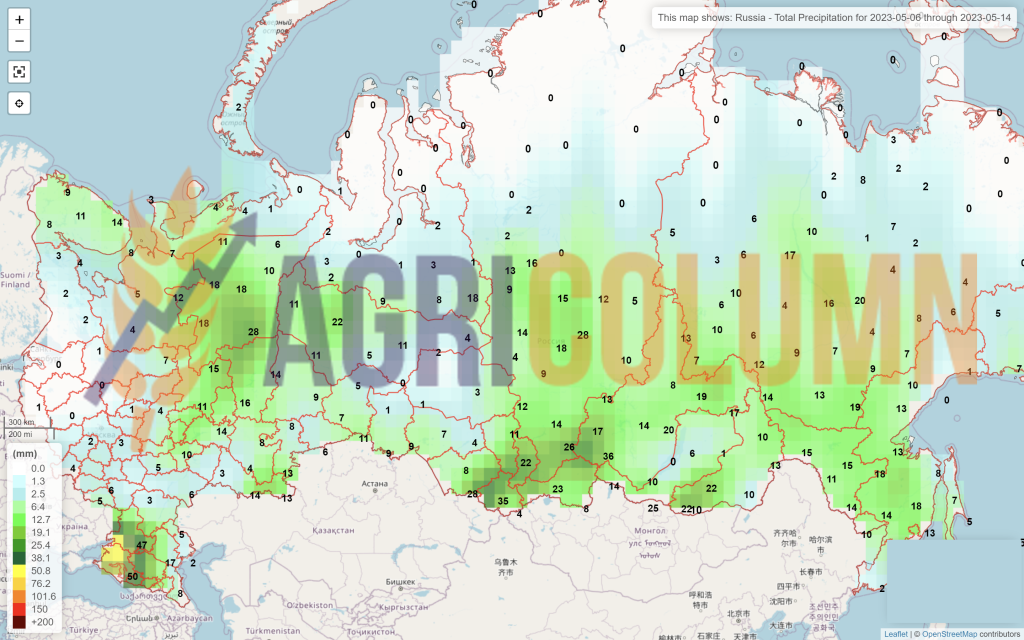

RUSIA. Fără schimbări majore în termen de dinamica noii recolte. Poziționarea ei la 87,5 milioane de tone rămâne statică, iar vremea o ajută. Vânzările Rusiei au atins însă nivelul de 33,3 milioane de tone la 1 aprilie 2023 și estimările de Trade o poziționează la un nivel de 44,4 milioane de tone la final de sezon. Cu toate acestea, stocurile sunt foarte mari în Rusia, cu aproximativ 80% mai ridicate față de o medie multianuală, ceea ce în cifre absolute depășesc 27,5 milioane de tone. Iar acest lucru nu este un factor de potențial de creștere a prețului.

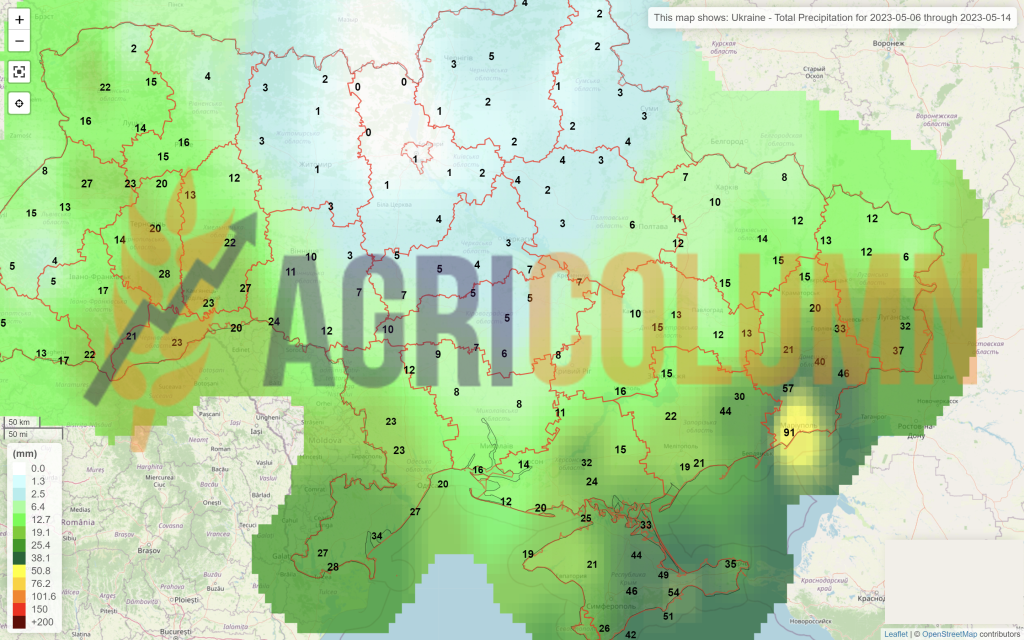

UCRAINA primește ploi și cultura grâului se dezvoltă foarte bine, ținând cont și de faptul că în aceste zile se însămânțează și grâul de primăvară. Nu renunțăm la nivelul de 20-21 milioane de tone ca potențial de recoltă în 2023.

UNIUNEA EUROPEANĂ rămâne în aceiași parametri pozitivi ai stării de vegetație. Spania rămâne singura zonă ce indică probleme majore din cauza secetei, însă celelalte țări din UE păstrează prognozele de recoltă. Franța a înregistrat o scădere de 1% a stării generale a grâului, dar aici este vorba de o scădere de la 94% la 93%, ceea ce nu induce îngrijorări majore.

EURONEXT – MLU23 SEP23 – 244 EUR (+8 EUR vs. săptămâna trecută)

GRAFIC TREND GRÂU EURONEXT – MLU23 SEP23

STATUS GLOBAL

SUA generează informații oarecum contrare. Pe de o parte, există probleme în Texas și în statele din sudul Câmpiilor Centrale, iar pe de altă parte, avem precipitații în dezvoltare care vor acoperi celelalte zone alocate grâului nord-american. Grâul de primăvară american este și el în regim de însămânțare și prognoza totală este în jurul valorilor de 51-52 milioane de tone. Comparativ cu sezonul precedent când producția totală nord-americană a fost de doar 46 milioane de tone, avem în mod clar alte valori.

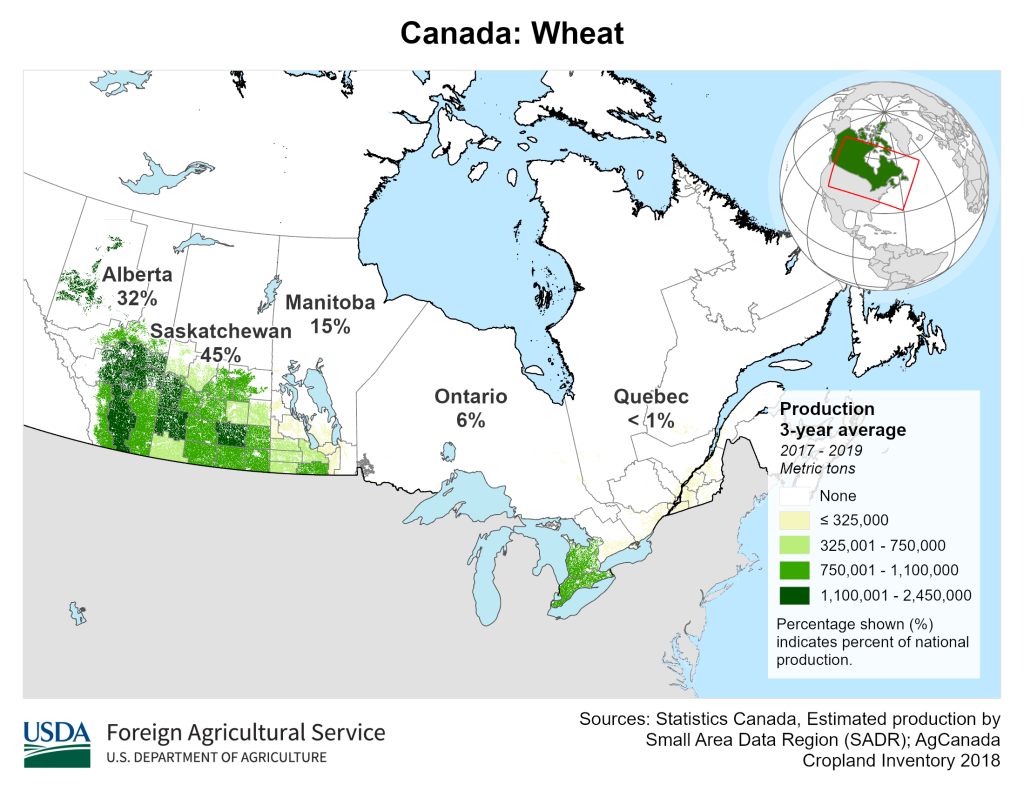

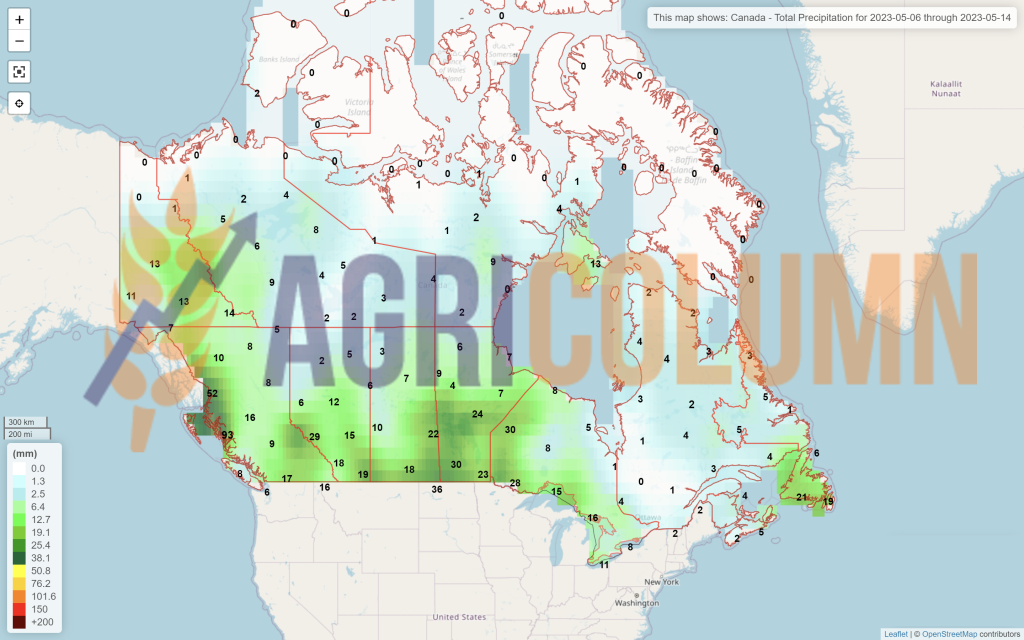

CANADA indică în prognoză peste 33 milioane de tone, mai precis 33.5 milioane de tone, ceea ce îi conduce într-un loc extrem de bine poziționat. Intră în media bună a ultimilor ani. Însă în acest moment, în Canada se întâmplă lucruri extrem de neplăcute. Incendii de vegetație pornite din preeriile Albertei pustiesc câmpiile. În acest moment, circa 13.000 de persoane sunt evacuate, iar grâul din Alberta se află în pericol. Uscăciunea, căldura și vântul au fost factorii principali ce au generat aceste incendii de vegetație. Nu cunoaștem încă evaluarea pagubelor produse culturii grâului, însă Alberta este responsabilă pentru 32% din producția grâului canadian. Mai jos veți regăsi regiunea Alberta și ponderea sa în producția grâului (sursa USDA), precum și o evaluare a stării de fapt din aceste zile (sursa Natural Resources Canada).

INDIA rămâne neschimbată în estimarea de 107-108 milioane de tone.

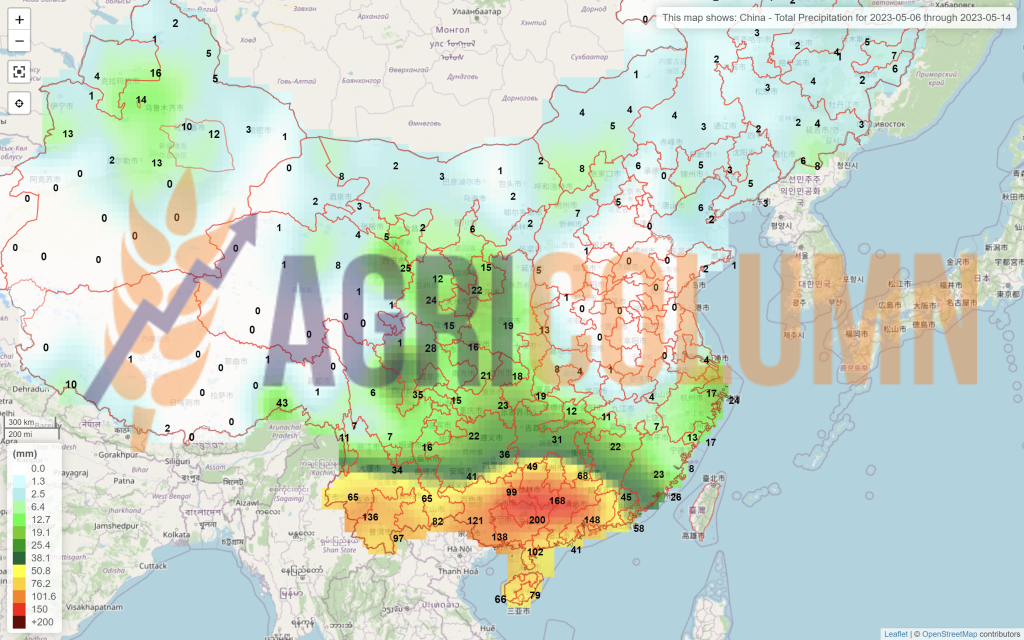

CHINA indică în același mod, circa 140 milioane de tone, cu 4 milioane de tone mai mult decât sezonul precedent, fapt care va reduce nivelul importului cu excedentul de recoltă.

Tabelul cu prognozele globale îl vom modifica în consecință când certitudinea va lua locul prognozei, spre o acuratețe sporită a datelor.

CBOT GRÂU – ZWU23 SEP23 – 671 c/bu (+26 c/bu = +9,5 USD/tonă față de săptămâna trecută)

GRAFIC TREND GRÂU CBOT – ZWU23 SEP23

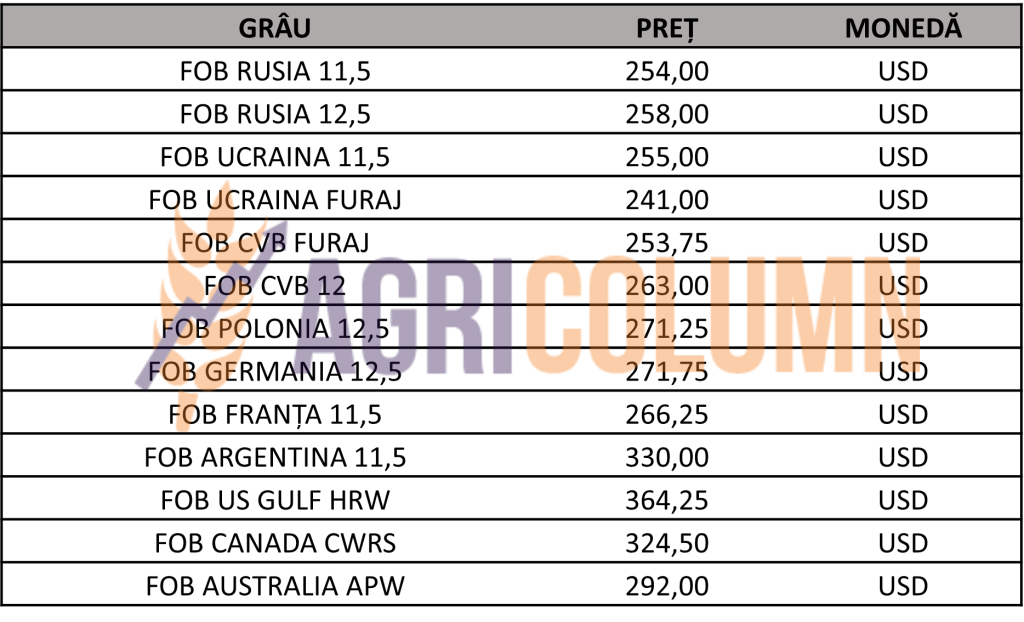

INDICAȚII PREȚURI GRÂU DIVERSE ORIGINI

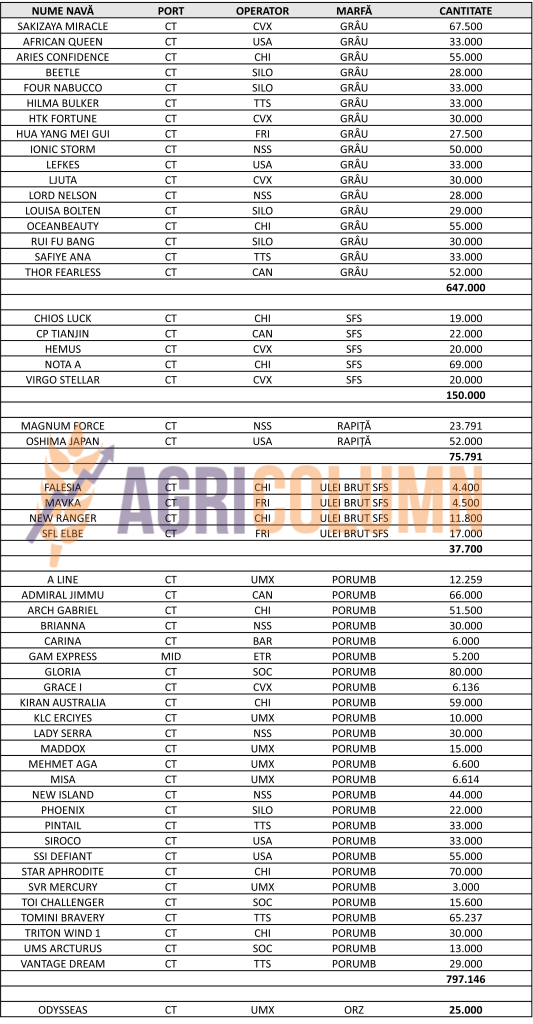

LICITAȚII ȘI TRANZACȚII

MIT JORDAN a achiziționat 60.000 tone de grâu de origine România de la Ameropa, cu livrare între 1-15 octombrie 2023, în paritatea CFR Aqaba, la prețul de 288,5 USD/tonă.

GASC EGIPT a organizat o licitație pentru cumpărarea de grâu recolta 2022 și recolta 2023 cu următoarele rezultate:

Livrare 10-30 iunie 2023:

- 000 tone AgroChirnogi – 260 USD/tonă FOB + 15,5 USD/tonă transport = 275,5 USD/tonă C&F

- 000 tone Olam – 260 USD/tonă FOB + 15,5 USD/tonă transport = 275,5 USD/tonă C&F

- 000 tone Aston – 260 USD/tonă + 16,95 USD/tonă transport = 276,95 USD/tonă C&F

- 000 tone GrainFlower – 260 USD/tonă + 16,95 USD/tonă transport = 276,95 USD/tonă C&F

- Total 420.000 tone: 120.000 de origine România (Olam vinde în numele CCDolj); 300.000 de origine Rusia

Livrare 1-20 iulie 2023:

- 000 tone Solaris – 250 USD/tonă Taman + 20 USD/tonă transport = 270 USD/tonă C&F

- 000 tone Solaris – 250 USD/tonă + 20 USD/tonă transport = 270 USD/tonă C&F

- 000 tone Origine Rusia

CAUZE ȘI EFECTE – THE STORY

Extras din numărul precedent:

„Ce vizualizăm în perioada următoare:

- Un potențial spike în prețuri generat de acțiunile Rusiei, care dorește în mod evident să-și vândă mărfurile cât mai scump. Acest spike va fi salutat de către toți vânzătorii din Origini, căci profitul este ținta pentru fiecare dintre ei.

- Un blocaj logistic în bazinul Mării Negre generat de închiderea Coridorului și redistribuirea fluxurilor prin liniile de solidaritate. Și impactul cel mai mare îl va resimți România. Portul Constanța nu va putea genera tranzit pentru ambele Originii, românești și ucrainene. Aici vom putea asista la probleme majore, aici vizualizăm deja o liniște dinaintea furtunii.”

Am început reamintind din numărul precedent spre a indica claritatea viziunii noastre asupra a ceea ce va urma. Iar aceste lucruri se întâmplă exact în momentele în care citiți acest raport.

Timpul se strânge implacabil, iar Coridorul nu pare a avea o șansă de prelungire. Discuțiile tehnice dintre părțile implicate, și anume Ucraina, ONU, Turcia și Rusia nu au condus la niciun rezultat în 5 mai 2023. Argumentele nu au fost suficiente și nici potențialele concesii acordate Rusiei.

Turcia a propus o formulă de transfer a plăților pentru îngrășămintele rusești printr-o bancă proprie, conversiile valutare urmând a fi efectuate de către bancă nominalizată. Însă acest lucru nu este posibil din simplul motiv că încalcă toate sancțiunile aplicate Rusiei. Turcia s-a erijat în zonă de tampon, însă logica tranzacțiilor spune că există și beneficii evidente. Dar în condițiile date nu se poate vorbi de un acord.

Despre Coridor putem spune că este într-o stare latentă, cu extrem de puține nave care ies din Odessa. Șirul navelor de la Bosfor este extrem de ridicat, iar timpul este extrem de scurt până la data de 18 mai 2023.

Avem deci suficiente motive pentru a cauționa spike-ul provocat pe CBOT și implicit Euronext. Însă această creștere mai are o motivație coerentă, și anume faptul că lichidările de poziții din CBOT au înroșit la propriu indicațiile grâului.

Căci în afară de Geopolitică, Vremea a atârnat și ea mai multă greutate la coborârea pe tobogan a grâului. Precipitațiile anunțate și cele care sosesc în SUA au generat încredere în recolta nord-americană.

Pe lângă cele de mai sus, mai avem însă factorul incertitudine și el acționează în perioada următoarelor 10 zile prin două canale separate, însă ele au conexiune exact în Bosfor. Vorbim aici despre alegerile din Turcia, unde președintele Erdogan este în cursa pentru un nou mandat, deci un potențial factor de schimbare regională (oare să fie așa?!?).

Să nu uităm că Turcia a impus taxe de import de 130% pentru grâu, orz și porumb în tentativa de a-și proteja fermierii locali. Și în același registru, despre poziția Turciei în ansamblul bazinului Mării Negre, unde are un rol de arbitru-mediator ce echilibrează interese comune și proprii ce conduc către rezultate financiare, să spunem lucrurilor pe nume.

Al doilea factor care se termină tot în Bosfor este Coridorul a cărui prelungire este în proporție de 90% nulă în acest moment. În mod firesc, Rusia nu a primit ceea ce a cerut (nici nu avea cum, căci discutăm despre ridicarea anumitor sancțiuni), în timp ce destinația mărfurilor plecate din Ucraina trebuia să fie țările sărace africane, parametru cerut de Rusia, nu a fost îndeplinit sub nicio formă.

Uniunea Europeană a fost un mare beneficiar al mărfurilor ieftine ucrainene. Uniunea Europeană a potențat fluxurile de marfă ieftină ucraineană spre interesul și profitul propriu, pe același palier fiind și Turcia, care a beneficiat, la rândul său, de mărfuri ieftine din originea Ucraina.

În vreme de război se fac cele mai mari profituri, iar acest lucru este foarte vizibil din orice unghi ai dori să privești. Necazul poporului ucrainean a fost monetizat comercial.

Peste cele de mai sus nu trebuie să uităm faptul că cele 5 țări Europene, România, Polonia, Ungaria, Slovacia și Bulgaria, doresc prelungirea restricției asupra importului de mărfuri ucrainene (cele patru de pe listă, grâu, porumb, semințe de floarea-soarelui și rapiță, plus altele pe care le doresc introduse) până la 31 decembrie 2023, întrucât răgazul de o lună nu folosește prea mult în actualul context al celor 5 țări.

Avem deci un complex de presiune concertat din partea factorilor Geopolitici, Logistici compensați de factorul Cerere și Oferta. Acest fundament fizic acoperă viitorul în termen de potențial preț ridicat prin Oferta bogată din originile bazinului Mării Negre și setarea unui prag de 250 USD/tonă FOB Rusia.

Acest lucru trebuie să ne imprime o viziune mult mai robustă în locul celei pur speculative căci Rusia își pregătește ofensiva în materie de vânzare grâu. Au înțeles că șantajul cu mâncarea nu rezistă mult și încearcă să inunde piața cu marfă, setând așteptările de preț prin ultima licitație GASC Egipt.

Rezumat în câteva cuvinte:

- Incertitudinea creează potențial de creștere prin headlines, ceea ce alimentează intențiile speculative ale fondurilor.

- Oferta și Cererea din Origini și Destinații vor genera însă alte direcții după epuizarea motivelor de headlines.

STATUS LOCAL

Indicațiile de preț ale orzului furajer sunt situate la nivelul de 186-188 EUR/tonă.

Nu sunt deci schimbări majore și factori de presiune suplimentară pe prețul orzului recolta nouă.

Cererea și oferta sunt bine ancorate în fundamentele fizice și în prezent.

STATUS REGIONAL

UNIUNEA EUROPEANĂ. Nu avem nicio schimbare la nivel vegetativ în cultura orzului din UE.

UCRAINA însămânțează, la rândul ei, orzul de primăvară, printre picături, am putea spune, căci precipitațiile rămân în scenă pentru încă o perioadă de acum înainte.

INDICAȚII PREȚURI ORZ DIVERSE ORIGINI

STATUS GLOBAL

LICITAȚII ȘI TRANZACȚII

Fără schimbări de esență.

MIT IORDANIA a achiziționat 60.000 tone la prețul de 260 USD/tonă CFR AQABA, cu livrare 1-15 octombrie 2023 de la Olam. Această tranzacție ar putea avea origine România, ținând cont că Olam a vândut în Egipt grâu românesc, deci o tranzacție alimentată printr-un comerciant român.

ODC TUNISIA a achiziționat 75.000 tone de orz la prețul de 256,3 USD/tonă C&F.

STATUS LOCAL

Indicațiile de preț ale porumbului coboară din nou și se poziționează la nivelul de 203-205 EUR/tonă. Avem deci o nouă scădere de preț față de săptămâna precedentă.

Prețul recoltei noi este condus în același mod către valoarea de 186-188 EUR/tonă.

CAUZE ȘI EFECTE

Acțiunile în piață au generat în mod efectiv previziunea pe care o enunțăm de multă vreme și anume că prețul porumbului va coborî. Nu este un lucru fericit pentru fermieri și doar un randament foarte bun la hectar asociat cu o menținere a interdicției de import a mărfurilor din Originea Ucraina ar putea conduce către o marjă operațională competitivă. Însă trebuie să înregistrăm aici un aspect și anume că nivelul finanțării la hectar a fost mult mai redus pentru culturile de primăvară față de culturile de toamnă. Prețul gazului a scăzut cu 80% față de SEP22, și raportându-ne la aceeași perioadă îngrășămintele au scăzut și ele cu 50-60%, precum și costul dieselului care a coborât cu 40% față de SEP22.

Deci premisele de marjă operațională pozitivă sunt la locul lor și, în cazul unei recolte de 8 tone la hectar cu un preț mediu de 155-160 EUR/tonă FCA, rezultă un potențial de 20% marjă operațională.

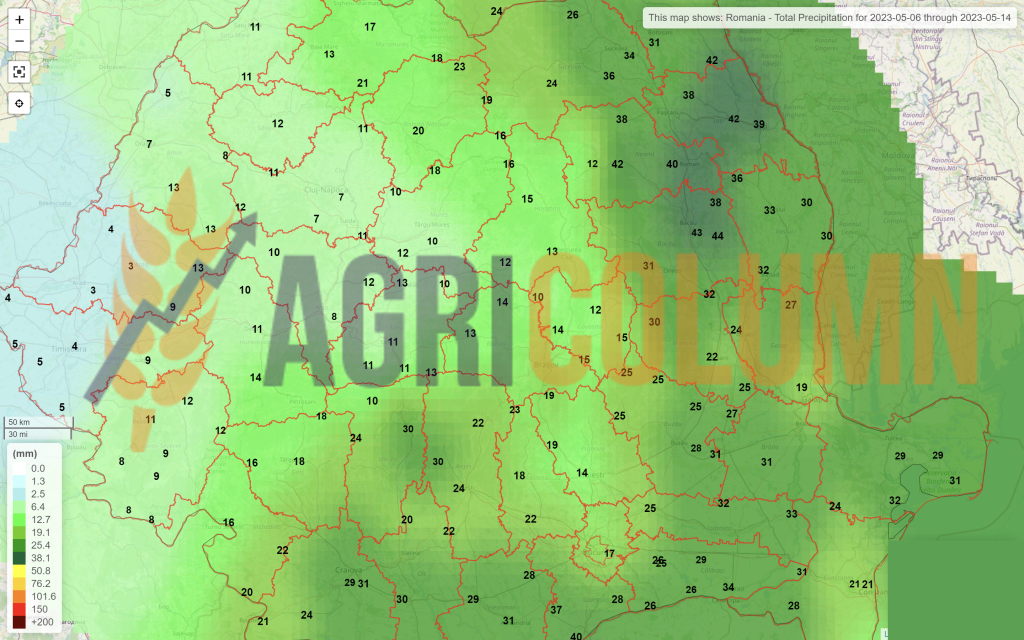

Precipitațiile încurajează în aceste zile, însă însămânțările decurg în mod lent datorită dificultății operaționale din câmp. Sunt câmpuri întregi îmbibate cu apă, iar utilajele nu-și găsesc tracțiunea și căile de acces.

STATUS REGIONAL

UNIUNEA EUROPEANĂ. Nicio schimbare în dreptul Uniunii Europene, prognoza de recoltă este în continuare de 65 milioane tone.

UCRAINA însămânțează și au trecut de pragul de 1 milion de hectare, ajungând la nivelul de 28-30%.

EURONEXT PORUMB – XBX23 NOV23 – 232,25 EUR

GRAFIC TREND PORUMB EURONEXT – XBX23 NOV23

STATUS GLOBAL

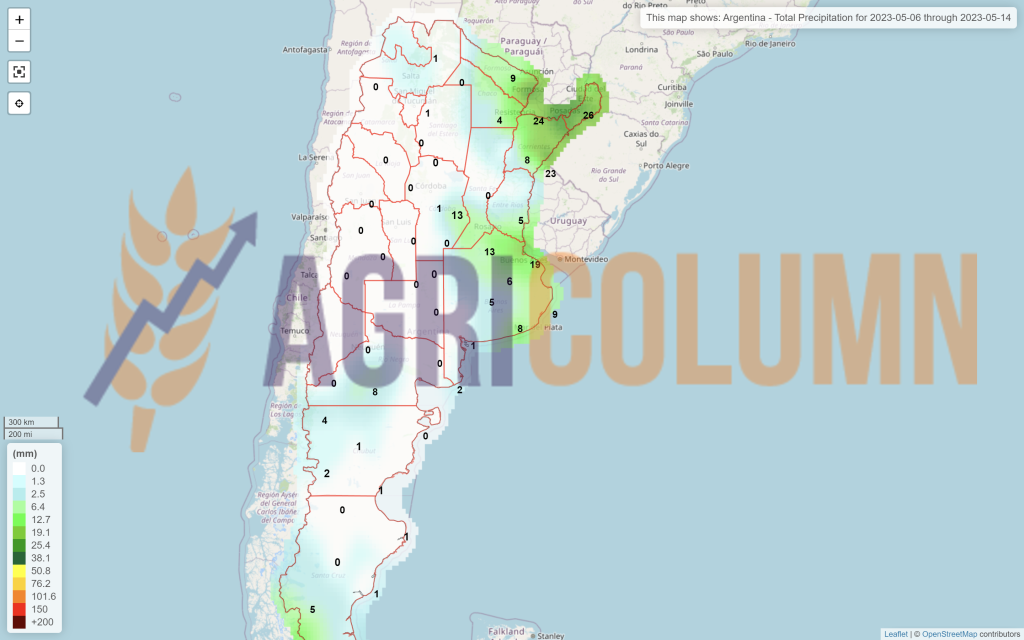

ARGENTINA. Nicio schimbare de context în această țară. Cu un astfel de sezon secetos, lucrurile sunt neschimbate și setate precum în raportul precedent. Astfel, nivelul de recoltare a atins 20% cu un volum maxim de recoltă de 35 milioane tone.

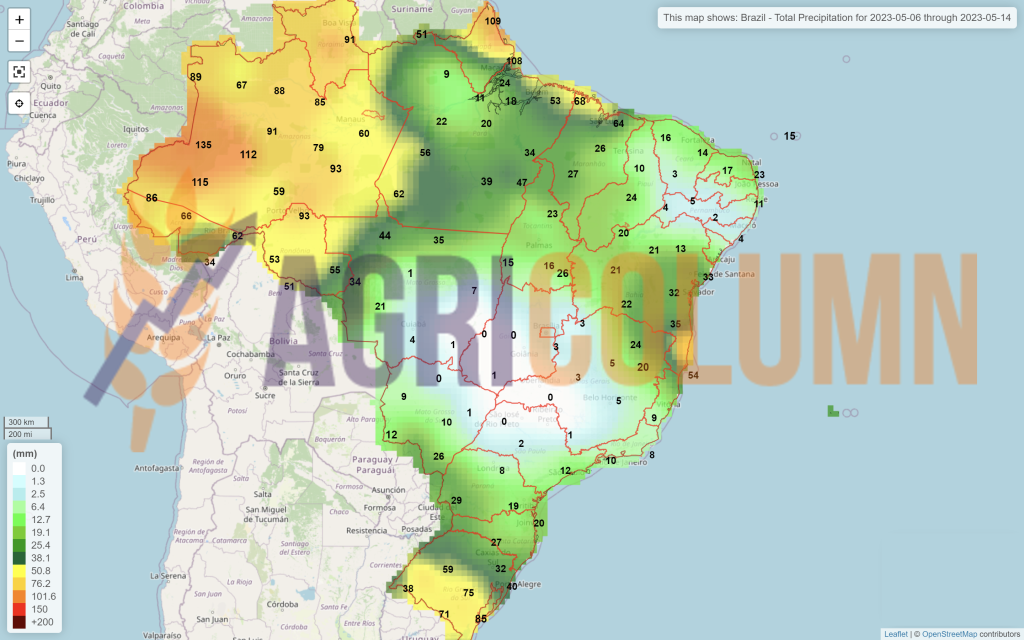

BRAZILIA menține nivelul de recoltă estimat Safra + Safrinha și notăm că în regiunea Mato Grosso a început recoltarea.

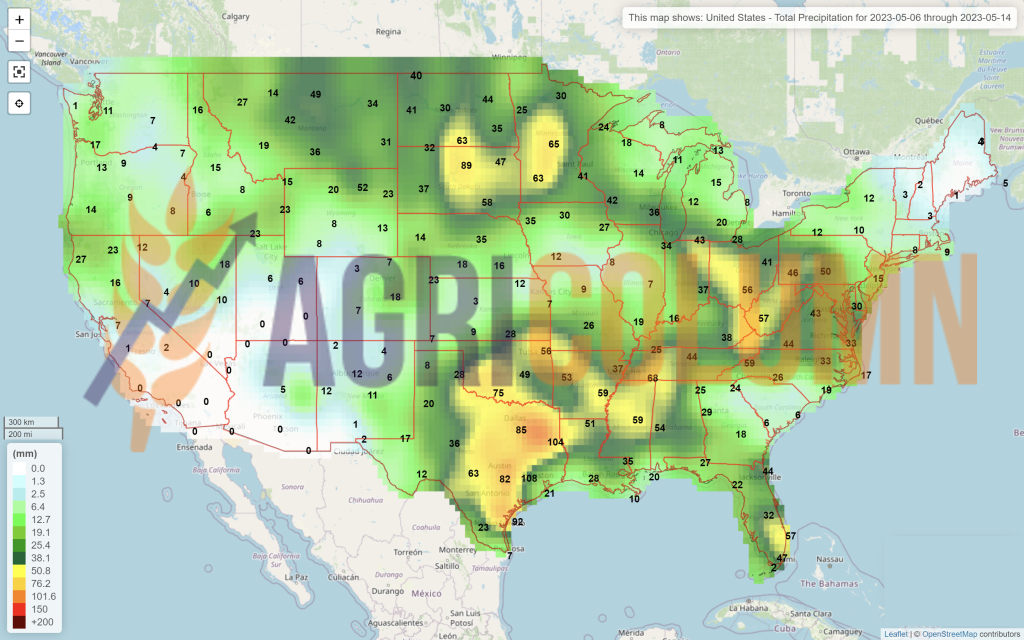

SUA. Cele 536.000 de tone anulate de China poziționează SUA într-o zonă cu care nu s-a mai întâlnit în ultimii 20 de ani. Luna aprilie 2023 nu a fost una fericită pentru vânzările de porumb nord-american. În același timp ritmul însămânțărilor a ajuns la nivelul de 26%, exact în media ultimilor 5 ani. Deci, precum am preconizat, fermierii americani recuperează startul lent generat de temperaturile scăzute și precipitațiile sub formă de zăpadă.

CBOT PORUMB ZCN23 JUL23 – 596 c/bu

GRAFIC TREND PORUMB CBOT – ZCN23 JUL23

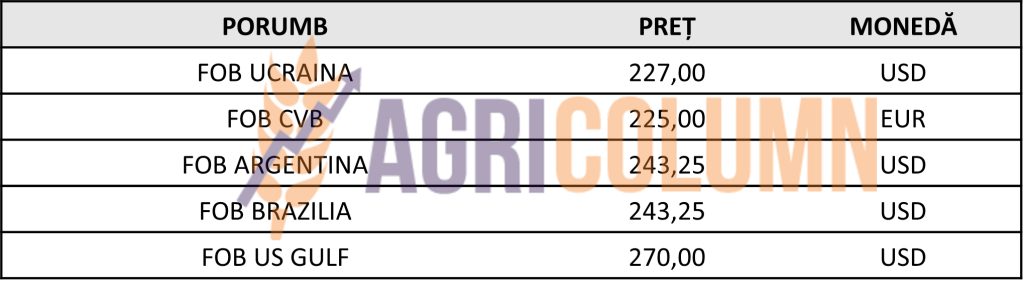

INDICAȚII PREȚ PORUMB DIVERSE ORIGINI

CAUZE ȘI EFECTE – THE STORY

Lichidările lunii MAY23 au reversat pozițiile fondurilor speculative, după cum am estimat. Acum trecerea spre următoarea lună, JUL23 s-a efectuat însă este doar ½ din potențialul invers de recoltă aplicabil porumbului în drumul său către indicația DEC23.

Traversarea porumbului dinspre MAY23 spre DEC23 în CBOT va fi corectată de multe ori. În termen de Vreme, căci vara va sosi neîndoielnic și lunile iulie și august sunt cruciale pentru porumbul nord-american.

În aceeași situație de intrare în weather market se află și Europa. Incertitudinea cauzată de vreme va corecta prețul porumbului și predicțiile indică o vreme caldă pe teritoriul Uniunii Europene care, după cum bine știm, are un necesar de import de minim 18 milioane de tone. Soluția Ucraina și Sud-Americană este la îndemână ca în anul precedent, dar totul depinde de cum va fi dirijat fluxul ucrainean.

Căci cu toată prelungirea regulamentului 870/2022 ce sistează contingentele aplicate porumbului din Ucraina (le reamintim în paranteză după cum urmează: Spania 2 milioane de tone, Portugalia 0,5 milioane de tone și restul UE 0,65 milioane de tone exceptate de taxe de import), dacă se închide Coridorul, tranzitul va fi extrem de dificil. Via Constanța este cea mai la îndemână soluție, însă operatorii privați din portul românesc vizează deja un focus înspre mărfurile românești, întrucât România va genera o recoltă bună, iar exportul va dori să revină la cotele de dinainte.

Astăzi porumbul a redus foarte mult nivelul de preț în previziunea unor recolte apropiate de normal și având grâul ca market driver. Vom traversa zona de incertitudine de 10 zile împreună și dacă această zonă va decide închiderea Coridorului, vom vedea o corecție pozitivă a prețului porumbului datorită închiderii unei porți de ieșire a porumbului ucrainean.

Altfel spus, volumul de recoltă din Ucraina va trebui să iasă și o va face prin liniile de solidaritate. În scenariul în care se menține restricția de import în cele 5 țări ce au proximitate cu Ucraina, tranzitul va fi o problemă foarte mare. România va dori să-și conserve Constanța pentru mărfurile românești iar aici vom vedea un front de lobby efectuat de companiile comerciale ce vor avea acces la mărfurile, din nou, ieftine din Originea Ucraina versus interesele statale ale României, în dorința de a conserva securitatea sa internă prin protejarea fermierilor români.

Vremea va juca un factor deloc de neglijat, dar nu acum, ci începând cu debutul lunii iulie 2023.

În concluzie, avem în față un potențial de creștere a prețului cauționat de închiderea Coridorului, dar care ar putea fi alterat de revărsarea prin liniile de solidaritate ale porumbului ucrainean. Iar dacă va fi așa, va veni rândul fermierilor francezi să simtă aceste efecte, căci beneficiarul principal Spania va dori să cumpere multă marfă (seceta din acest sezon) ieftină.

STATUS LOCAL

Indicațiile se mențin pe aceeași formulă de calcul pentru marfa livrată în paritatea CPT Constanța, și anume AUG23 minus 40-45 EUR/tonă. Indicațiile procesatorilor rămân la nivelul de AUG23 minus 50 EUR/tonă DAP unități de procesare.

EURONEXT RAPIȚĂ – XRQ23 AUG23 – 448,5 EUR

GRAFIC TREND RAPIȚĂ EURONEXT – XRQ23 AUG23

STATUS REGIONAL

NICIO MODIFICARE – păstram datele din numărul precedent

UNIUNEA EUROPEANĂ rămâne în același status de prognoză situat între 19,5-20,2 milioane de tone. Uniunea are un volum de import impresionant, am putea spune, de 6,36 milioane de tone provenite în principal de la 2 actori: Ucraina și Australia. Ucraina a introdus în Uniune un volum de 2,94 milioane de tone, în timp ce Australia se află la nivelul de 2,82 milioane de tone.

RUSIA prognozează 3,85 milioane de tone ca volum al recoltei următoare. În linie cu sezonul precedent, ceea ce o poziționează la media Best 5 Years.

UCRAINA prognozează 3,45 milioane de tone, asemănător cu sezonul precedent, când au recoltat 3,5 milioane de tone.

STATUS GLOBAL

NICIO MODIFICARE – păstram datele din numărul precedent

CANADA prognozează 19,6 milioane de tone de canola pentru sezonul următor și precipitațiile din Alberta și Manitoba sunt încurajatoare în acest moment.

AUSTRALIA generează o prognoză medie am putea spune, de circa 6,9 milioane de tone cu mențiunea că efectele El Nino ar putea genera condiții adverse, adică secetă.

INDIA generează o prognoză de 11,8 milioane de tone. Este o prognoză ridicată față media ultimilor 5 ani, care este de 9 milioane de tone și tot peste sezonul precedent, când au recoltat 11.5 milioane de tone.

CHINA. 15 milioane de tone este prognoza lor, în creștere cu 0,3 milioane de tone față de sezonul precedent. Media ultimilor 5 ani este de 13,8 milioane de tone.

ICE CANOLA RSX23 NOV23 – 693,2 CAD

GRAFIC TREND ICE CANOLA – RSX23 NOV23

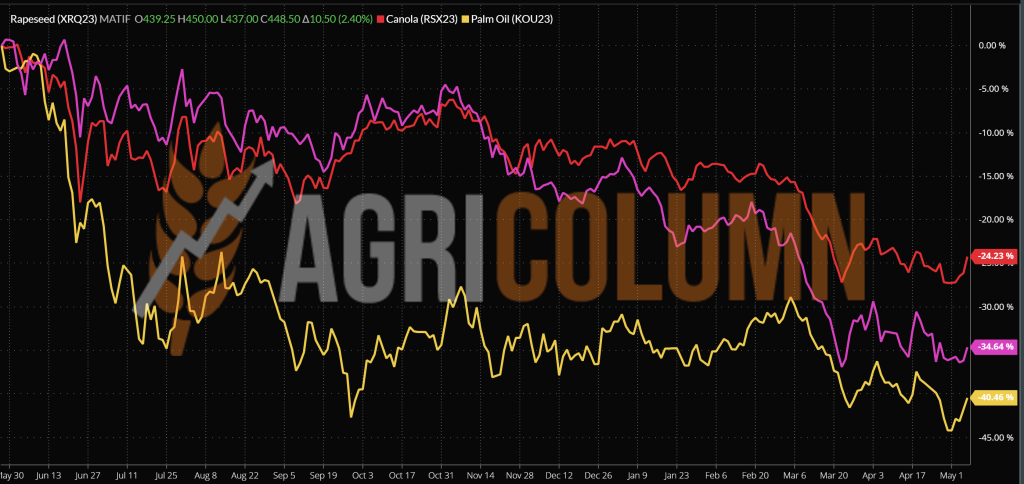

GRAFIC COMPARATIV. EFECT ULEI DE PALMIER CPO (GALBEN) IN TREND RAPIȚĂ/CANOLA

CAUZE ȘI EFECTE – THE STORY

Petrolul și Uleiul de palmier au sprijinit cei 10 EUR câștigați de rapița europeană în ultima săptămână. Consolidarea inițială a Petrolului chiar și cu doar 2 USD agregat cu creșterea prețului CPO (crude palm oil) au generat un suport rapiței europene.

Uleiul de palmier are toate șansele să fie tranzacționat local în Indonezia. Pentru a se acoperi astfel tot potențialul pe care această țară îl pierde racordată la faptul că este unul dintre cei doi producători principali. Astfel, el consolidează în tranzacționare, chiar dacă mai sunt multe elemente de modificat în crearea unei burse.

Însă aici a mai intervenit și factorul incertitudine generat de geopolitică. Închiderea Coridorului va genera probleme de trafic rapiței ucrainene. 1 milion de tone de rapiță ucraineană a ieșit prin Coridor cu destinația Uniunea Europeană. Iar acum, în cazul închiderii acestei supape, vom vedea redistribuirea prin liniile de solidaritate.

Însă aici există o mare problemă logistică. Și vă rog să citiți cu atenție, căci este vorba despre un traverse în interese comerciale. Destinațiile europene ale acestui milion de tone de rapiță ucraineană au fost țările din vestul Europei: Belgia, Olanda, Marea Britanie, Franța. Cu alte cuvinte, aceste destinații ce pot fi atinse doar pe cale maritimă. Și care cale maritimă este optimă și ieftină? Cea prin Constanța firește. Tranzit, să spunem, în cazul în care Comisia Europeană va decide prelungirea restricției de import în România. Aici, lucrurile se complică foarte mult. În ipoteza închiderii coridorului, și alte mărfuri vor încerca tranzitul prin Constanța. Porumbul, grâul și de ce nu, uleiul ucrainean de floarea soarelui, precum și semințele de floarea-soarelui.

Ce va genera acest lucru?

În primul rând, ar putea duce la o creștere a costurilor logistice, care oricum au crescut foarte mult în ultima perioadă. Deși prețul combustibilului a scăzut cu 40% începând cu septembrie 2022, este posibil ca fracția alocată combustibilului din costul de transport să nu scadă în consecință, ceea ce ar putea agrava presiunea asupra costurilor.

În al doilea rând, există un potențial de reducere a nivelului de basis, așa cum este el statutat astăzi. Basis-ul este la un nivel atât de ridicat din cauza neîndeplinirii obligațiilor de conversie a emisiilor din Jouli/KG în grame de CO2/KG de materie uscată de către România. Astfel, 20 EUR din basis sunt efectul acestei probleme nerezolvate. Cu alte cuvinte, acești bani nu revin fermierilor pentru că procesatorii nu pot vinde nici uleiul de rapiță, nici semințele de rapiță intra-comunitar din cauza faptului că acest parametru de sustenabilitate nu este îndeplinit.

Rapița de origine românească va fi căutată de procesatorii locali, astfel încât interesul va exista. Cu toate acestea, abundenta recoltei unionale, agregată cu presiunea recoltei ucrainene va genera pe termen lung o plafonare în jurul valorii de 430-440 EUR/tonă, dacă nu chiar mai jos în momentele recoltării.

STATUS LOCAL

Portul Constanța cotează semințele de floarea soarelui la nivelul de 420 USD/tonă.

Procesatorii locali indică 410-415 USD/tonă.

Nivelul de cotare al recoltei noi este statutat la valoarea de 400 USD/tonă în paritatea CPT Constanța, ceea ce conduce la un nivel de 390 USD/tonă pentru marfa livrată la unitățile de procesare.

CAUZE ȘI EFECTE

Necesarul de acoperire începe să se stingă în mod vizibil. Prețurile scad și revin la nivelurile de dinainte. Există o logică a cursivității timpului, iar semințele de floarea-soarelui nu fac rabat de la acest parametru numit ciclu de viață al prețului.

România va genera un minim de 3 milioane de tone. Precipitațiile ce au acoperit teritoriul în ultima perioadă îndreptățesc la a genera acest volum minim. Și aici avem același calcul care indică o nuanță ușor pesimistă cu privire la marja operațională în ferme. Doar o producție ridicată de peste 3,5-3,8 tone la hectar poate genera un profit operațional de 10-15% în cazul semințelor de floarea-soarelui.

Însă în acest moment, nimic nu este definit. Nici nivelul de recoltă și nici efectele promise de interdicția de import aplicată semințelor de origine ucraineană. Mai mult, Republica Moldova dorește, la rândul ei, să aplice restricții importurilor ucrainene, din două motive, primul fiind de supra-saturarea pieței cu marfă ieftină și, implicit, scăderea prețului local. Iar al doilea este unul ce ține de potențialul de evaziune.

Marfa ucraineană ar putea fi indigenizată local și revândută către România ca marfă de origine Moldova. Iar mărfurile moldovenești nu au restricție la import în România. Acest lucru ar conduce la o ocolire vizibilă a restricției de import și implicit la unele tensiuni în ceea ce privește capacitatea de control și verificare între autoritățile competente.

STATUS REGIONAL

UCRAINA a atins un nivel de însămânțare de 9%, cu peste 500.000 de hectare în acest moment.

RUSIA nu are nicio schimbare, se află și ea în momentul însămânțărilor.

UNIUNEA EUROPEANĂ însămânțează, la rândul ei, și prognozele de precipitații la nivel european nu sunt altfel decât benefice.

STATUS GLOBAL

ARGENTINA închide recoltarea la nivel de 3,7-3,8 mil. tone și este extrem de prezentă și competitivă în exportul de ulei brut de floarea-soarelui, fapt care nu face altceva decât să reducă nivelul de preț în 6Ports.

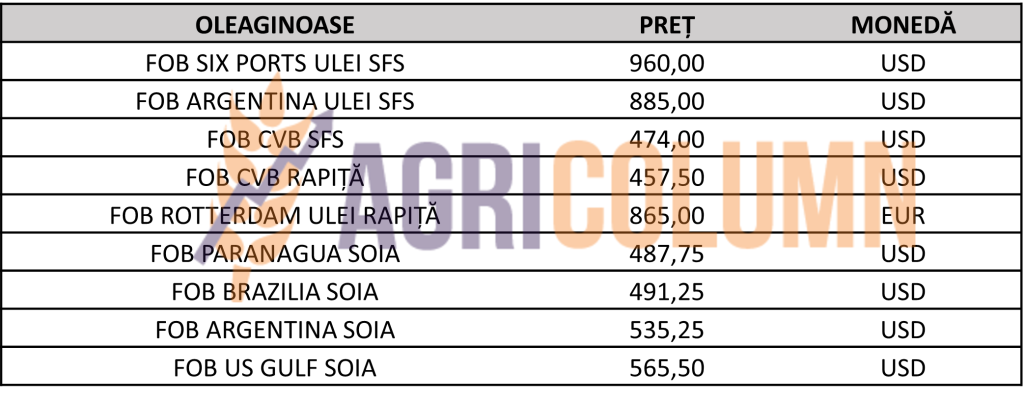

INDICAȚII PREȚ OLEAGINOASE ȘI ULEI DIVERSE ORIGINI

CAUZE ȘI EFECTE – THE STORY

EXTRAS DIN NUMARUL PRECEDENT

„Reținem rezumatul ultimului raport și vizualizăm o cerere de acoperire pentru luna MAI, deci discutăm despre SPOT. Aceasta se va închide în mod firesc iar cei 15-20 USD aferenți cererii se vor disipa.

În concluzie, geopolitica și vremea vor dicta în următoarea perioadă, cu un potențial de creștere provenit din închiderea coridorului.”

Plecam la drum în concluziile noastre cauționați de cele extrase mai sus din numărul precedent și vedem două scenarii de dezvoltare a situației în perioada următoare.

În primul rând vizualizăm procesatorii ce nu doresc să se poziționeze din punct de vedere al prețului pentru noua recoltă.

- Comisia Europeană va prelungi la presiunea celor 5 țări suspendarea importurilor din Ucraina la cele 4 categorii de produse. În acest scenariu, procesatorii români ca și cei din Bulgaria vor fi obligați să achiziționeze numai din România, respectiv Bulgaria. Acest lucru va conduce la o competiție internă mult mai agresivă în termen de prețuri. Pentru că România este rezervor de Origine pentru UE și implicit Bulgaria. În acest scenariu, vom vedea creșteri ale nivelului de preț al semințelor de floarea soarelui recoltă nouă cu prețuri începând de la minim 430-440 USD/tonă marfă livrată la Procesatori. Competiția va veni din Bulgaria, care va dori să acopere capacitatea de procesare de 3 mil. tone. Bulgaria are deficit de volum de producție față de cea de procesare, astfel încât vor traversa Dunărea în căutare de volume.

- Comisia Europeană nu va prelungi interdicția de import, situație în care mărfurile de origine ucraineană vor putea fi aduse în România, penalizând astfel prețul prin volum. Astfel, va dispărea Bulgaria din peisajul competițional și piața românească va regla din preț oferta mult mai bogată. În sezonul precedent, România a importat 760.000 tone de semințe de floarea soarelui din Originea Ucraina. De aceea nu se pune un preț decât timid aș putea spune pe marfa SFS. Așteptarea nu va crea niciun disconfort în acest moment. Mai sunt fix 31 zile până la decizia Comisiei Europene, dar oricum vom ști dinainte cum va curge influența dinspre grupurile de lobby extrem de puternice și influente. Cu alte cuvinte dacă aș fi astăzi Vânzător de semințe de floarea soarelui, aș aștepta și nu aș lua nicio decizie de vânzare chiar dacă am indicație 400USD CPT Constanța. Pentru că întotdeauna mai există un factor și anume Vremea și trebuie să nu-l uităm sub nicio formă.

STATUS LOCAL

În România, indicațiile de preț pentru soia sunt la nivelul de 480 USD/tonă, DAP unități de procesare pentru soia non-GMO.

STATUS REGIONAL

UNIUNEA EUROPEANĂ. Importurile totale de soia boabe în acest sezon de comerț au ajuns la 10.000.000 tone, iar șrotul de soia a atins nivelul de 12,7 milioane de tone.

STATUS GLOBAL

ARGENTINA. Recolta de soia din Argentina a avansat cu 8,2 % până la 36,4% din suprafața de 16,3 milioane ha în săptămâna ce a trecut.

Cu un randament mediu de 1.58 tone la hectar Bage și-a menținut estimarea producției de soia neschimbată la 22,5 milioane de tone.

BRAZILIA. A atins 92-93% în procesul de recoltare a soiei boabe și totul decurge normal. Se menține aceeași prognoză de recoltă de 155-156 mil tone. Cu peste 19% mai ridicată decât în sezonul precedent.

SUA. Boabele de soia din SUA din 2023 sunt plantate în proporție de 19% deci cu un avans substanțial față de săptămâna precedentă. Precipitațiile ce sosesc sunt benefice pentru nou înființata cultură de soia.

CBOT SOIA ZSN23 JUL23 – 1.436 c/bu

TREND GRAFIC SOIA – ZSN23 JUL23

CAUZE ȘI EFECTE – THE STORY

Soia revine în ultima zi de tranzacționare din săptămâna precedentă. Soia reprezintă acum un pariu și, după cum vedem acum lucrurile, vremea reprezintă un parametru demn de luat în seamă în perioada următoare în ceea ce privește cultura de soia nord-americană.

Pentru că Brazilia, cu aportul de 155 milioane de tone, Argentina măcinată de secetă, cu 22.5 milioane de tone, totalizează circa 177-178 milioane de tone. SUA trebuie să aducă un minim de 120 milioane de tone în această ecuație, și această cifră este una ce este condiționată doar de vreme, căci fermierii americani vor planta suprafața alocată. Deci cele 300 milioane de tone de soia ale lumii depind de SUA în acest moment. De aceea, indicațiile prind teren. Însă să rămânem precauți cu acel invers de recoltă pe care-l evocăm în fiecare număr și care, la rândul lui, va crea efecte dacă vremea se comportă normal.

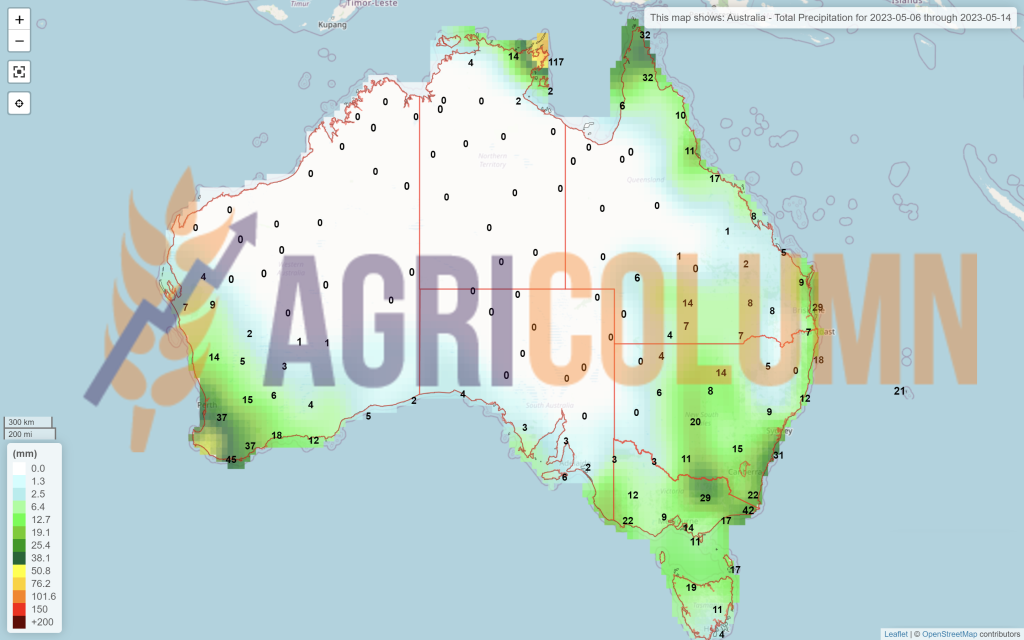

6-14 mai 2023

România

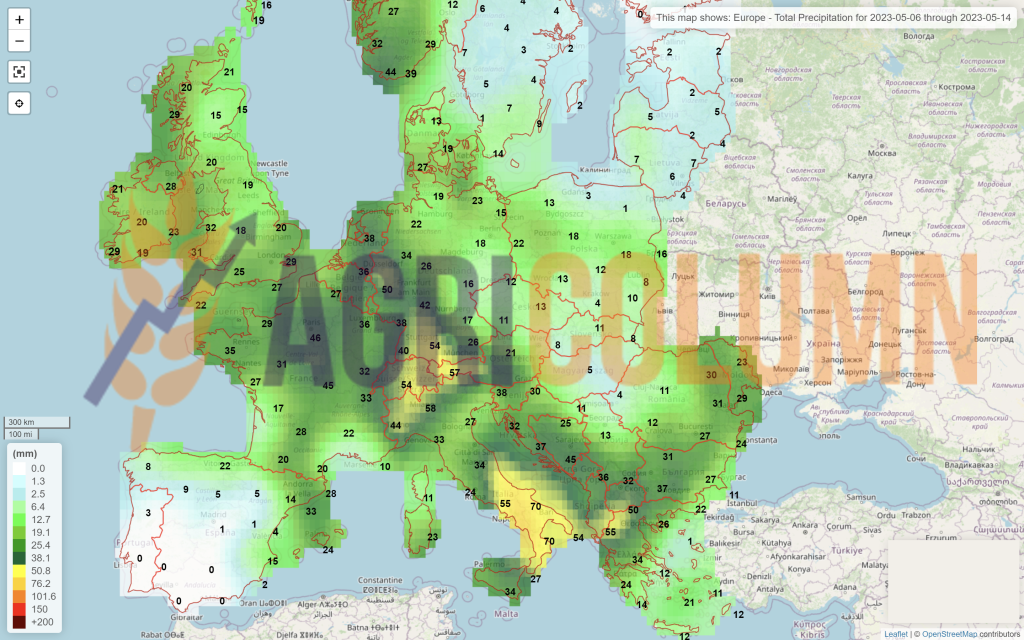

Europa

Ucraina

Rusia

Canada

SUA

Brazilia

Argentina

China

Australia