Raportul de piață din această săptămână conține informații despre:

STATUS LOCAL

Indicațiile exportatorilor pentru grâu în paritatea CPT Constanța se ancorează în jurul valorilor de 335-337 EUR/tonă. Discountul pentru grâul de furaj este în continuare la nivelul de 25 EUR/tonă. În țară, nivelurile de preț de achiziție rămân identice la 320-325 EUR/tonă.

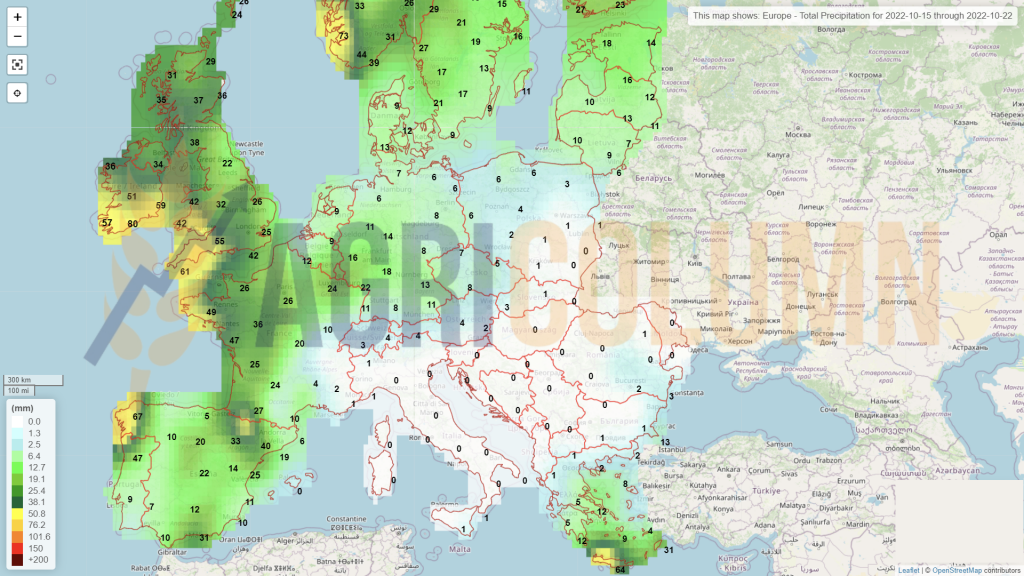

Ne aflăm în fereastra de semănat și este un moment propice pentru fermierii români. Ei grăbesc procesul, întrucât ne aflăm în data de 17 octombrie 2022 și timp prea mult nu mai este, mai ales că temperaturile nocturne încep să scadă în jurul valorilor de 7 grade, ceea ce nu ajută germinației plantelor. Rezerva de apă din sol nu este optimă, precipitații nu se văd la orizont până la sfârșitul lunii octombrie, însă dacă vor veni la început de noiembrie, ar putea fi un start excelent pentru grâul românesc.

CAUZE ȘI EFECTE

În fermele românești este extrem de mult grâu nevândut și acesta este o cauză pentru efectele viitoare. În mod practic, vin foarte multe scadențe la inputuri spre sfârșitul lunii octombrie, iar parte din mărfuri trebuie vândute.

Problema este că fundamentele pieței fizice, așa cum sunt ele astăzi identificate, nu arată niciun potențial de creștere a prețului pentru grâu. Doar impulsurile generate de atacurile rusești și declarațiile politice mai mișcă puțin piața, însă aceste headline-uri generează mișcări în doar piața virtuală. Efectele în piață fizică sunt mult mai restrânse. Pur și simplu este foarte mult grâu în piață.

STATUS REGIONAL

UCRAINA estimează un nivel mult mai redus de însămânțare a grâului de toamnă. În mod normal, Ucraina avea o normă de 6,5 mil. hectare, dar informațiile susțin că vor încheia aproape de 4 mil. hectare, mai precis 3,9 mil. hecatre. Ceea ce este neclar în tot acest peisaj este legat de ce suprafețe sunt în zona de ocupație rusă, precum și în zona de conflict.

Alterarea suprafeței ar înseamna o producție de 22 mil. tone în 2023, ceea ce este în linie cu cele 20,5 mil. tone accumulate în 2022. Însă în curând vom avea date mai precise, deoarece fereastra de însămânțare se va închide la începutul lunii noiembrie.

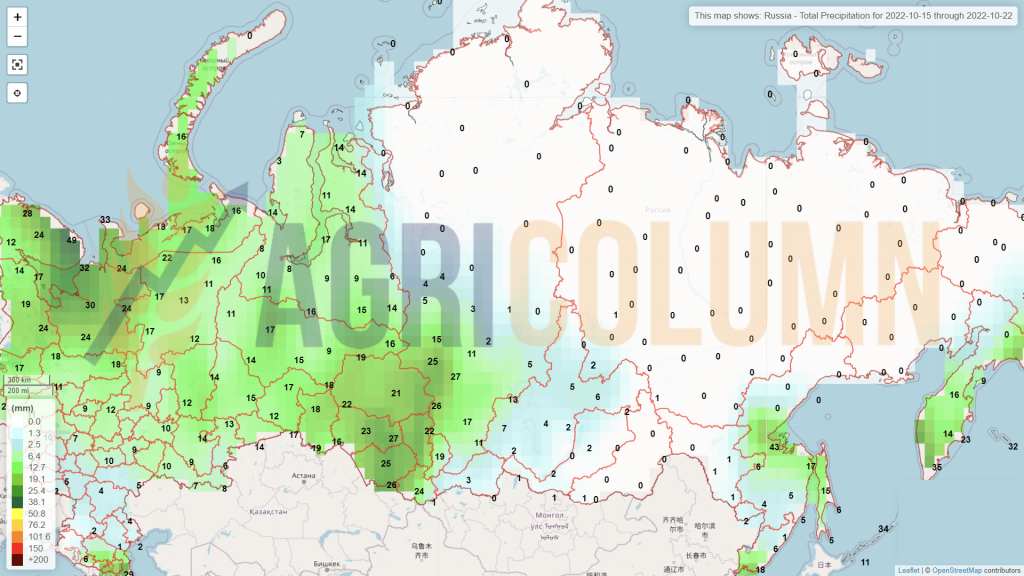

RUSIA. La data de 10 octombrie 2022, datele oficiale rusești indicau un nivele de 102 mil. tone grâu recoltate (bunker weight), adică marfă recepționată la silozuri.

Grâul (bunker weight) = 101,9 milioane de tone (anul trecut la această dată – 74,5 milioane). Randamentul pentru anul în curs a crescut de la 2,8 tone/ha la 3,6 tone/ha.

În total, la data de 10 octombrie 2022, potrivit Ministerului Agriculturii al Federației Ruse, însămânțarea culturilor de iarnă a fost efectuată pe 9,56 milioane de hectare, față de 10,76 milioane de hectare la aceeași dată a anului trecut. Acest lucru ne indică în mod evident că suprafața de grâu va scădea în mod clar, din cauza profitabilității reduse.

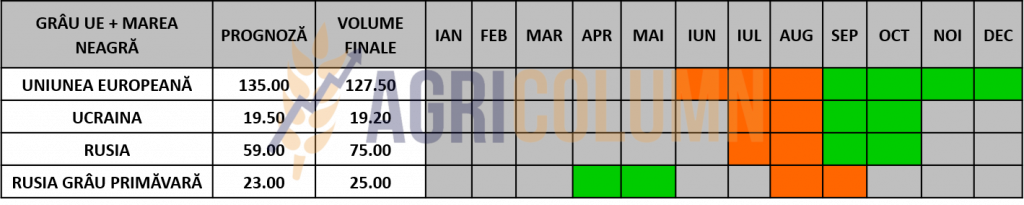

UNIUNEA EUROPEANĂ este ridicată de raportul WASDE cu 2,7 mil. tone de grâu care sunt distribuite între Germania și Polonia. Altfel, în Uniune, însămânțările de toamnă continuă, fermierii fiind și aici în fereastra operațională de lucru.

EURONEXT MLZ22 DEC22 – 350,75 EUR (-5,5 EUR)

GRAFIC TREND GRÂU EURONEXT – MLZ22 DEC22

STATUS GLOBAL

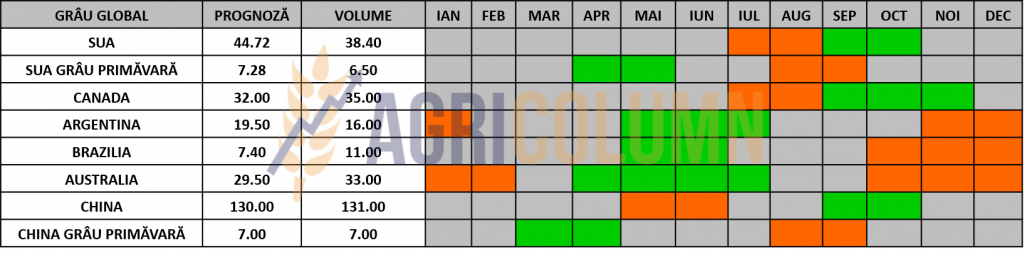

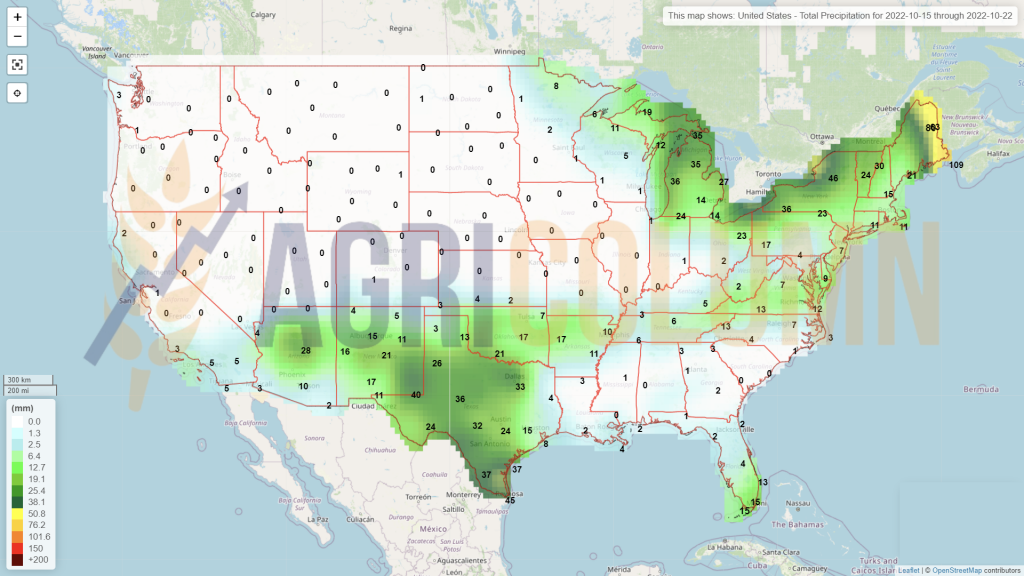

SUA nu au modificări nici în urma raportului WASDE. Rămân deci la nivelul de 44,9 mil. tone.

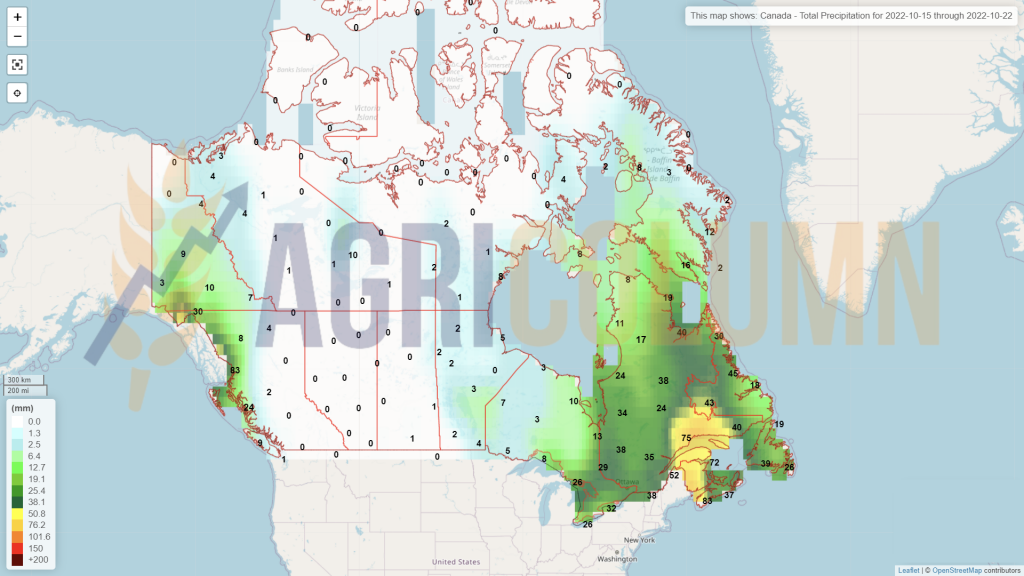

CANADA termină recoltarea cu un nivel de 35 mil. tone, conform prognozei. Zone foarte mici prin Alberta și Manitoba rămân de recoltat, maxim 1% din suprafață. Saskatchewan mai are circa 7% din câmpurile de grâu de recoltat, deci putem spune că și Canada închide recoltarea grâului.

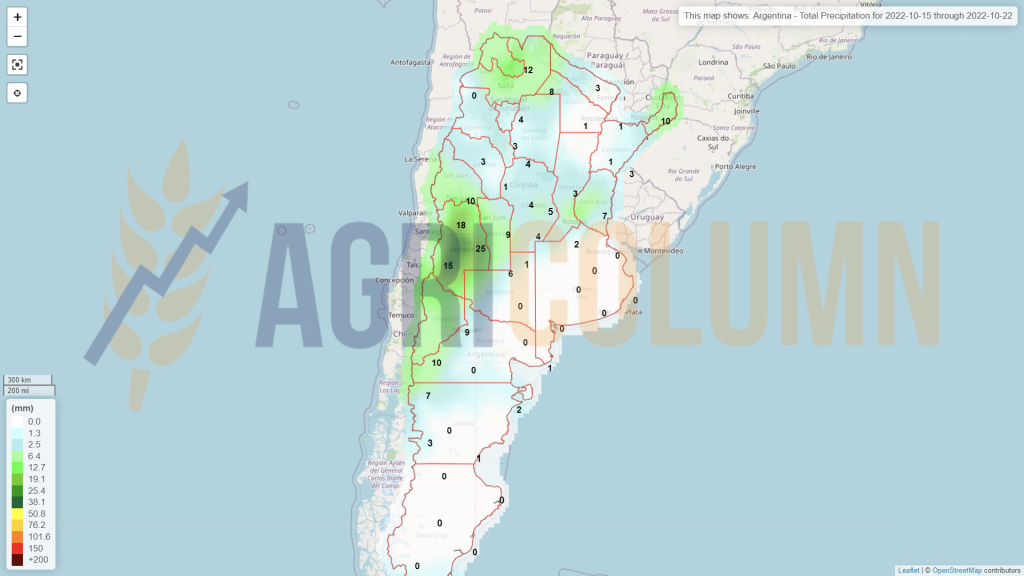

ARGENTINA prezintă o actualizare a prognozei de recoltă și indicația nu este una prea fericită. O nouă reducere de 0,5 mil. tone conduce prognoza la 16 mil. tone. Însă în continuare, seceta este prezentă și perspectivele unor reduceri viitoare sunt previzibile.

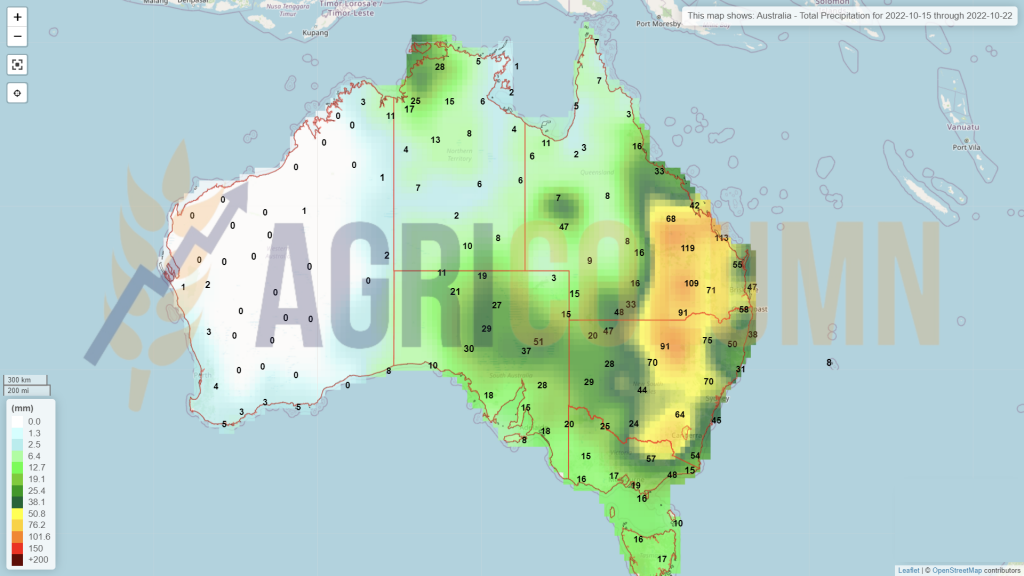

AUSTRALIA este în apropierea perioadei de recoltat. Prognoza de 33 mil. tone rămâne valabilă, dar îndoieli cu privire la calitate există și se vor transforma în certitudini. Precipitațiile sunt prezente în continuarea pe continentul australian.

CBOT ZXZ22 DEC22 – 859 c/bu (-32 c/bu = -11,75 USD)

GRAFIC TREND GRÂU CBOT – ZWZ22 DEC22

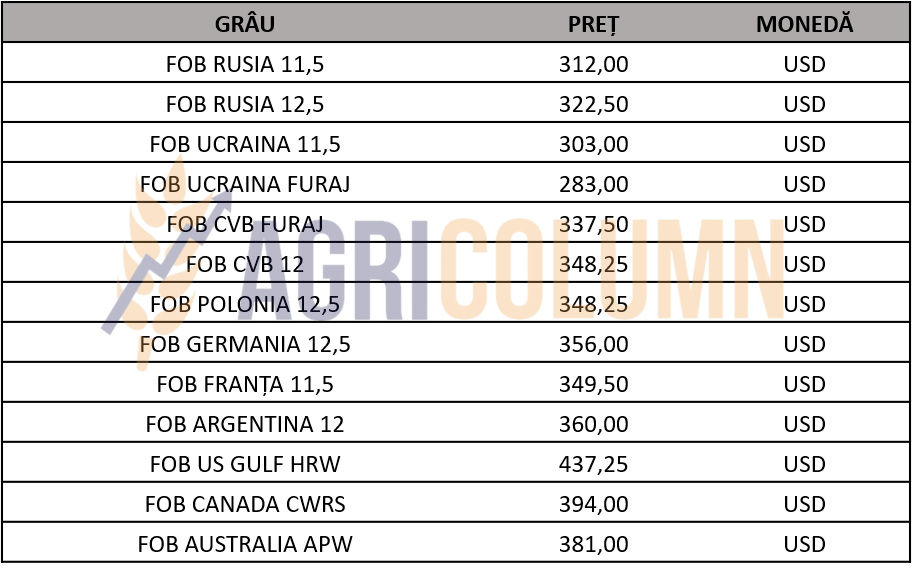

INDICAȚII PREȚURI GRÂU DIVERSE ORIGINI

CAUZE ȘI EFECTE

Asistăm în aceste zile la o piață dominată doar de headlines, adică o piață marcată doar de impulsuri generate de bombardamentele sălbatice rusești în Ucraina, fapt care a adus o creștere accelerată pe burse, în special pe CBOT. Un atac sălbatic asupra a 16 orașe ucrainene în care au fost vizate numeroase ținte civile a indus potențialul de creștere a algoritmilor de tranzacționare.

După ziua a doua și a treia subsecvent, lucrurile au început să revină pe făgașul lor normal. Era logic, căci Rusia nu putea susține continuu această ploaie de foc asupra Ucrainei. Cotațiile au început să scadă și fondurile au început să lichideze pozițiile efectuând profit taking.

În seara zilei de 13 octombrie însă, Rusia iese din nou cu declarații în care nuanțează faptul că nu vor mai oferi suport în continuarea Coridorului Verde pentru mărfurile din Ucraina dacă nu li se permite exportul de îngrășăminte.

Și astfel ajungem în fața prognozei generate de noi de acum ceva vreme, și anume faptul că Rusiei nu i s-a dat ce i s-a promis prin acordul de la Istanbul, unde a avut partener doar pe dl Erdogan și ONU prin dl Guterres, nicidecum Uniunea Europeană.

DIN TOT CE AVEM CA GRUPARE DE DATE ȘI INFORMAȚII, EXTRAGEM URMĂTOARELE:

- Organizația Națiunilor Unite este angajată de săptămâni întregi în negocieri intensive cu ușile închise, cu scopul de a permite Rusiei să transporte cantități mari de gaz amoniac, un ingredient-cheie în îngrășămintele pe bază de nitrați, prin linia de luptă care traversează teritoriul ucrainean până la Marea Neagră.

- De acolo, acesta va fi expediat în porturi din întreaga lume, ca parte a unei tranzacții de mai multe miliarde de dolari care se așteaptă să îmbunătățească randamentele agricole și să atenueze foametea la nivel mondial. Guterres și echipa sa lucrează în mod activ să faciliteze exportul de cereale și îngrășăminte rusești, a scris purtătorul de cuvânt al secretarului general al ONU.

- ONU consideră că pactul privind amoniacul este cheia pentru evitarea crizei alimentare mondiale. ONU a încercat să depășească obiecțiile ucrainenilor de a trata direct cu Moscova prin intermedierea unui acord în două părți: compania rusă Uralchem ar urma să își transporte gazul de amoniac până la granița ucraineană, de unde ar fi cumpărat de o companie comercială americană, Trammo.

- Rusia este efectiv sufocată în acest moment. Grâul, gazul și petrolul sunt cheile lor de prosperitate. Gazul nu mai este livrat în Uniunea Europeană, recentele mișcări au decuplat livrările prin North Stream 1. Rămâne North Stream 2.

- Gazul rusesc este folosit și la îngrășăminte care însă nu părăsesc teritoriul Federației Ruse. Mai mult, sunt înghețate stocurile din țările Uniunii Europene. Astfel, producția de îngrășăminte rusească este pusă pe pauză.

- Petrolul va înceta și el să fie livrat din cauza sancțiunilor de la 1 noiembrie 2022. Altă problemă majoră. Orice tentativă de a livra via plăci turnante va fi discountată major. Deci profitul se va subția major. Costul de extracție și logistica a petrolului rusesc este de 44 USD/baril.

Grâul rusesc este extrem de mult ca volum. Destinațiile sunt în modul hand-to-mouth, simt extrem de bine faptul că prețul va trebui să mai scadă. Federația Rusă vinde în barter în Syria, vinde în Afghanistan (cu ce vor plăti talibanii?), vinde în orice destinație (Algeria). 50 mil. tone program de export înseamnă 25% din valoarea comercială globală anuală. Mai mult decât atât, surse oficiale rusești spun că nu va mai fi instituit un nivel maxim de export în perioada februarie-iunie 2023. Este un fel de a recunoaște că la cât de mult grâu au, nivel maxim de export le mai lipsește.

CONCLUZII

Rusia este împinsă prin labirint. Și încetul cu încetul va ajunge la un moment în care zbaterile sale nu vor mai fi lucide, ci haotice. În momentul în care veniturile sunt subțiate, grâu, gaz, petrol, îngrășăminte, mișcările Rusiei vor fi necontrolate.

Dl Putin a trecut de la tonul ritos și dictatorial la un discurs în care spune că el dorește să exporte energie și hrană. Bomerangul șantajului cu hrana s-a întors deja împotriva lui și vede cu ochii săi că lumea încearcă și se va descurca și fără Rusia.

Însă trebuie procedat cu mult tact. Rusiei trebuie să i se permită ieșirea din labirint. Prin anumite condiții, firește. Altfel, o fiară hăituită va deveni de necontrolat, iar pagubele vor fi incomensurabile.

După toate evenimentele pe care le vedem, drumul prin labirint este deja trasat, iar încercările de ieșire (cu pierderile de vieți omenești din Ucraina) sunt blocate în mod efectiv. Iar traseul va avea un final pe care-l dorim încheiat cât mai curând (estimam minim 5-6 luni). Acest traseu a început în 2014 și nu uităm acest lucru.

În final, grâul va trebui să iasă. Taxa va mai fi redusă și platoul pe care stă grâul astăzi va mai coborî. Timpul va dovedi că fundamentele pieței fizice primează, iar ele sunt clar statutate prin cifre. UE are deficit de recoltă, Ucraina are deficit de recoltă, Argentina are deficit de recoltă, SUA are deficit de recoltă.

Însă balanța vine din Rusia, cu un surplus de recoltă gigantic. 100 mil. tone acoperă deficitul din UE + SUA + ARG. Apoi pe tabel intră Canada cu surplus de 3-4 mil. tone și așteptăm Australia, care va genera mult mai mult de 33 mil. tone prognozate astăzi (chiar dacă calitatea nu va fi în totalitate grâu de panificație, va fi grâu și asta este suficient).

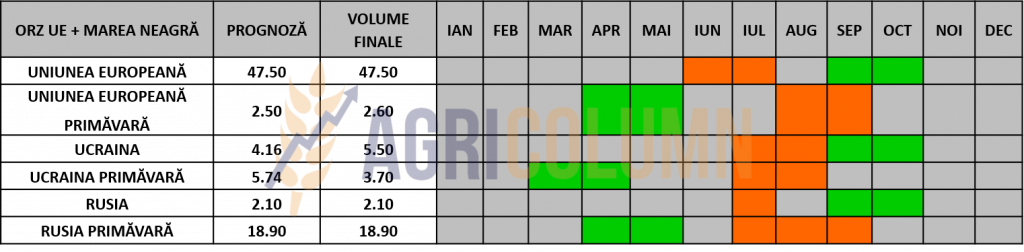

STATUS LOCAL

Tranzacțiile cu orz în portul Constanța au parametrul preț setat în jurul valorii de 290-295 EUR/tonă. Este un moment bun pentru tranzacționare, suportul oferit de grâu în formula „grâu panificație minus 40 EUR/tonă” funcționează din nou.

Însămânțările de toamnă cumulează circa 0,32 mil. hectare în România. Ca și în cazul grâului, apa, care speram să vină din noiembrie, va fi factorul suprem de supraviețuire înainte de iarna 2023.

STATUS REGIONAL

TMO TURCIA a inițiat o licitație de achiziție a 495.000 tone de orz. Rezultatele parțiale indică achiziția a 245.000 tone.

RUSIA indică o recoltă de orz de 23,9 mil. tone, cu 5,7 mil. tone mai mult față de anul trecut.

INDICAȚII PREȚURI ORZ DIVERSE ORIGINI

STATUS LOCAL

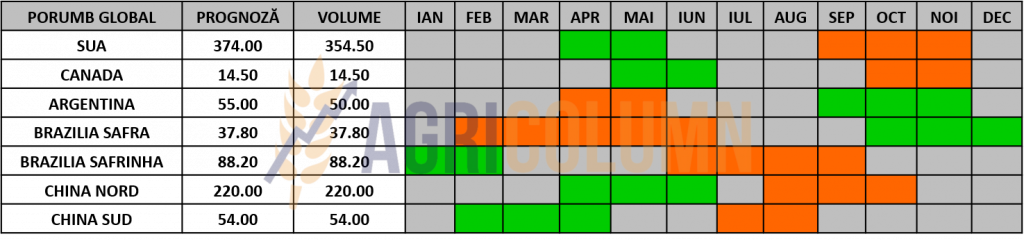

Indicațiile porumbului în portul Constanța oscilează între o bază de 305 EUR/tonă până la 310 EUR/tonă. Indicațiile în țară sunt de 270-273 EUR/tonă.

Recoltarea continuă și credem că în jurul datei de 10 noiembrie aceasta se va încheia cu rezultatul pe care-l cunoaștem, adică maxim 8,2 mil tone. Ministerul Agriculturii va compensa parțial pierderile provocate de secetă cu un cumul de 300 EUR/hectar.

CAUZE ȘI EFECTE

Regional suntem în confluența a doi factori: Uniunea Europeană și zona Ucraina + Rusia. Dacă privim sintetic la porumb, Ucraina este zona de influență a porumbului. De ce spunem acest lucru? Pentru a preveni orice tentativă de gândire națională.

Dacă noi nu avem porumb, nu înseamnă că în această lume nu este porumb. În acest moment, deficitul de porumb din Europa va fi compensat parțial de Ucraina și de înlocuirea sa cu grâul furajer.

Ne aflăm pe un platou de preț generat de întârzierea recoltării din Ucraina cauzata de precipitații. Însă ploile s-au oprit, iar livrările sunt reluate. Portul Constanța este blocat în acest moment de mărfuri și acest lucru înseamnă lichiditate.

Odată cu clarificarea continuării coridorului verde și 95% credem că el va continua, porumbul va genera un volum foarte mare de tranzacții. Iar prețul nu va rămâne acolo, ci va coborî. Piața nu indică carry over la indicațiile următoare. Deci toate premisele de revenire la 285-290 EUR/tonă există, chiar dacă ciclul de viață al prețului porumbului abia a început. Aceasta este cu totul altceva.

STATUS REGIONAL

UCRAINA a început recoltarea porumbului și valoarea reper de 31,5 mil. tone rămâne certă în acest moment.

RUSIA rămâne ca săptămâna trecută la nivelul de 15 mil. tone.

UNIUNEA EUROPEANĂ este și ea în proces de recoltare, iar nivelul de 55,5 mil. tone rămâne ferm în acest moment.

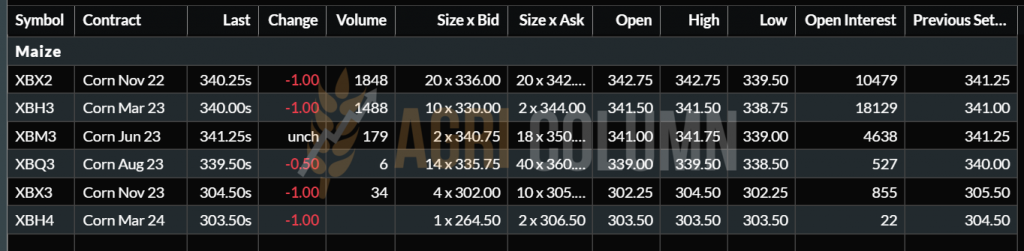

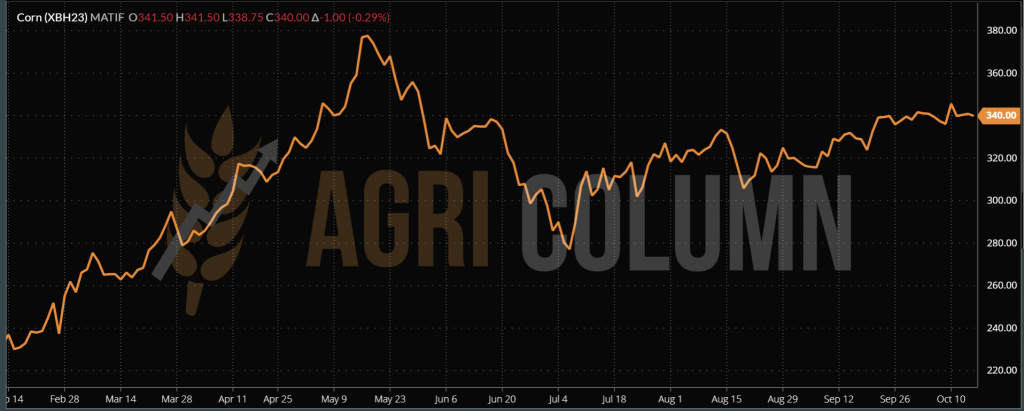

EURONEXT XBH23 MAR23 – 340 EUR (-1 EUR)

GRAFIC TREND PORUMB EURONEXT – XBH23 MAR23

STATUS GLOBAL

SUA scade producția în urma raportului USDA, însă nu în mod dramatic. Înregistrăm o diferență de producție de doar 1,25 mil. tone, adică 352,95 mil. tone prognoză în octombrie, față de 354,2 mil. tone prognoza WASDE septembrie 2022.

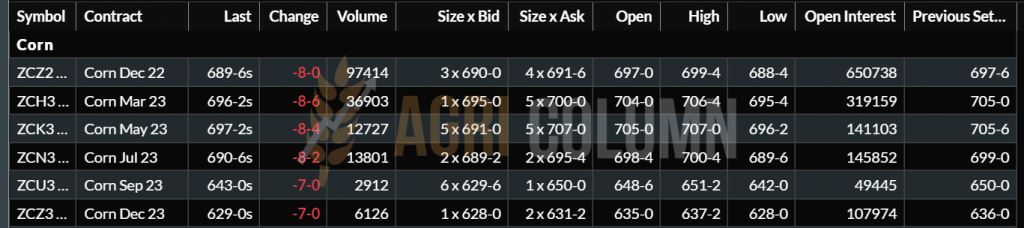

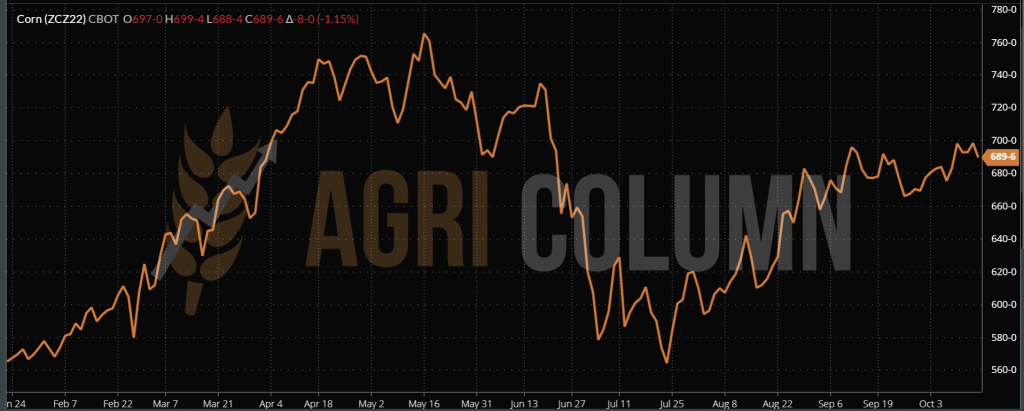

CBOT PORUMB – ZCZ22 DEC22 – 689 c/bu (-8 c/bu = -3,15 USD)

GRAFIC TREND PORUMB CBOT – ZCZ22 DEC22

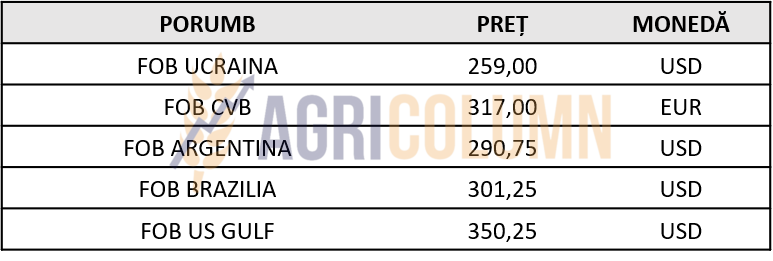

INDICAȚII PREȚ PORUMB DIVERSE ORIGINI

CAUZE ȘI EFECTE

WASDE ne-a indicat sec un cumul de informații: producție în scădere la nivel global cu 3,84 mil. tone, plecând de la un nivel de 1.172,58 mil. tone în luna septembrie, la cifra de 1.168,74 mil. tone în urma raportului actual. Principalele zone vizate de scăderi sunt Franța, România, Ungaria și Bulgaria din zona Uniunii Europene, precum și o scădere marginală în SUA. Totodată, avem și o scădere a consumului la nivel global cu 5,63 mil. tone. Plecând de la 1.180,18 mil. tone luna trecută, avem acum un nivel de consum prognozat la 1.174,55 mil. tone.

Însă trebuie să ținem cont de următorii parametri:

- Porumbul american are probleme logistice și să le spunem și sociale. Fluviul Mississippi nu are suficient nivel de apă, iar circa 2.000 de barje sunt blocate. Aproximativ 2 mil. tone. Reamintim că NOLA (New Orleans Louisiana) este poartă de ieșire a circa 70% din porumbul american.

- Problema socială revine în actualitate în SUA. O mare parte a sindicatelor, care inițial acceptaseră să discute și să agreeze cu guvernul american o rezolvare amiabilă, renunță la înțelegerea inițială și anunță că vor intra în grevă pe 19 noiembrie 2022. Acest lucru ar paraliza efectiv logistica nord-americană, luând din calcul și lipsa apei de pe Mississippi.

- Ucraina se apropie cu pași repezi de expirarea celor 120 de zile inițiale ale coridorului verde și semnalele trase de Rusia nu sunt extrem de prietenoase. Însă, conform stilului rusesc, aceste semnale sunt doar instrumente de șantaj în negocierea cu ONU pentru facilitarea exportului de îngrășăminte.

- Ucraina a început recoltarea. Marfa este încă umedă și costurile de uscare vor impacta prețul mărfii. Însă considerăm că fermierii ucraineni vor prefera uscarea naturală pe câmp pentru a conserva veniturile viitoare.

- China cumpără din Ucraina și este un semnal pentru Rusia că nu dorește să fie deranjată.

CONCLUZII

Prețul porumbului va rămâne stabil o perioadă. Agregarea factorilor exprimați mai sus va genera suficient de multă volatilitate prin eventualele dezvoltări, astfel încât nivelul actual să poată fi perceput ca unul minim.

Peste Oceanul Atlantic, problemele sociale și logistice fac ca platforma de preț a porumbului să rămână cimentată, iar în Europa, nivelul scăzut de producție asociat cu întârzierile și tensiunile din Ucraina să adauge mai multă fundație în prețul porumbului.

Pentru o vreme de 7-10 zile, prețul porumbului rămâne pe nivel de 305-310 EUR/tonă CPT Constanța.

STATUS LOCAL

Indicațiile de preț pentru rapiță intră într-o nouă etapă de acordare cu indicația EURONEXT XRG23 FEB23. Și astfel, indicația de preț devine FEB23 -25 EUR. Identic, procesatorii din România afișează aceeași indicație FEB23 -15 EUR la unitățile de procesare pentru că suntem deja trecuți de jumătatea lunii octombrie, iar fondurile se transferă prin roll over la FEB23 sau lichidează pozițiile.

Tot la nivel local, vedem începutul unor probleme în cultura de rapiță cauzate (cum altfel?) de lipsa precipitațiilor. Avem zone cu răsărire neuniformă și zone cu probleme în această lună. Zona de nord a județului Constanța este în acest moment destul de afectată și nu este exclus ca multe hectare din această regiune să fie întoarse și semănate cu grâu.

CAUZE ȘI EFECTE

Rapița rămâne atașată de prețul energiei fosile și continuă să rămână la nivelul actual. Calculele ne indică că va corela cu acest parametru pentru o vreme. Deci, în afară de cererea de aprovizionare a unităților de procesare, nimic nu mai poate tulbura momentan platoul de preț în care se află.

Procesatorii și exportatorii din România nu mai au nici apetit și nici curaj să se apropie de rapița din Ucraina, din cauza nivelului de contaminare a mărfurilor cu loturi modificate genetic (GMO). Testele de puritate durează foarte mult și așteptarea devine prelungită la descărcare din această cauză.

STATUS REGIONAL

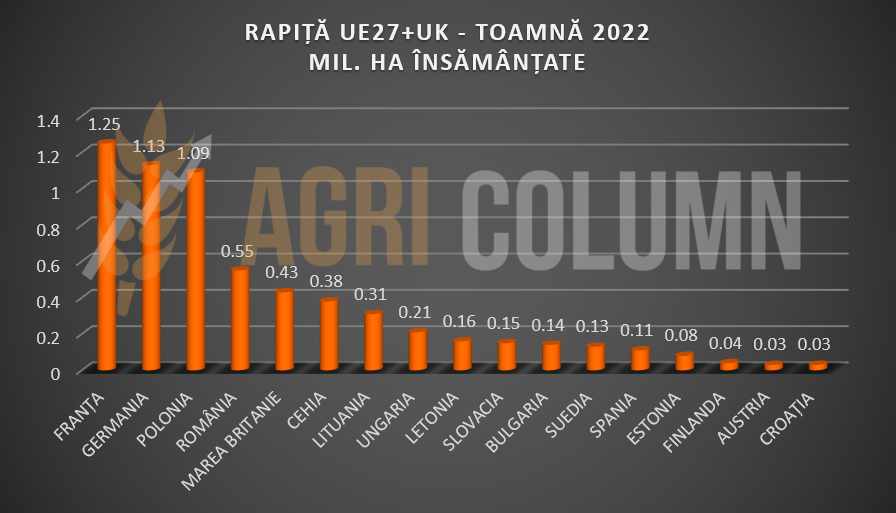

2023 – Însămânțări Uniunea Europeană + Marea Britanie

În ceea ce privește semănatul rapiței la nivelul Uniunii Europene, putem spune că el poate fi considerat închis. Inserăm un tabel comparativ pentru a evidenția creșterea în suprafață la nivelul Uniunii Europene.

Inserăm, de asemenea, și graficul aferent pentru o imagine de ansamblu. Trebuie să menționam că ne-am oprit cu indicarea țărilor din UE la minim 0,3 mil. ha semănate.

România ocupă poziția a 4-a, însă să vedem evoluția pe următoarea perioadă.

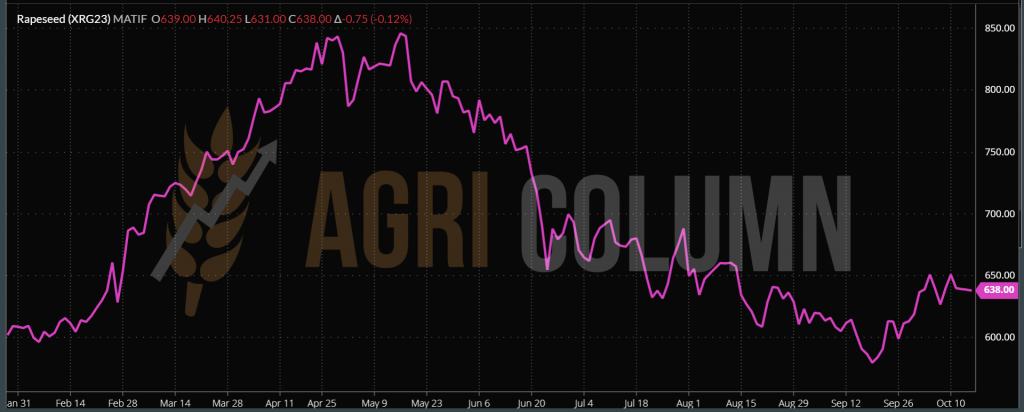

RAPIȚĂ EURONEXT – XRG23 FEB23 – 638 EUR (-0,75 EUR)

GRAFIC TREND RAPIȚĂ EURONEXT – XRG23 FEB23

STATUS GLOBAL

AUSTRALIA este în marș pentru cele 6,7 mil tone de rapiță pe care urmează să le recolteze în curând.

CANADA este aproape de linia de sosire la recoltare și s-ar putea să mai vedem un mic upgrade de recoltă, însă nu este sigur.

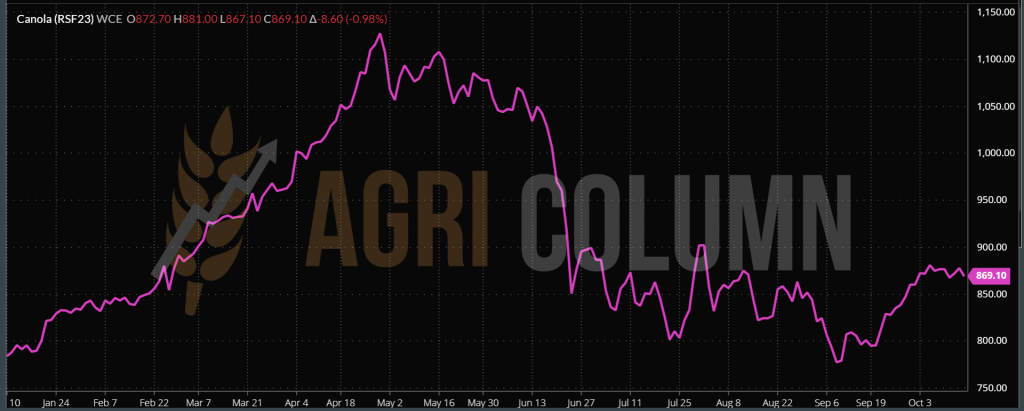

ICE CANOLA RSF23 JAN23 – 869 CAD (-8,6 CAD)

GRAFIC TREND CANOLA – RSF23 JAN23

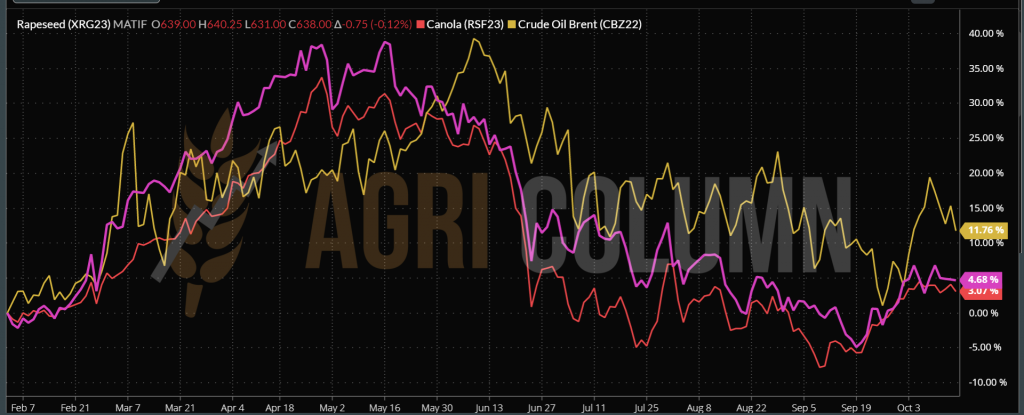

GRAFIC COMPARATIV RAPIȚĂ (XRG23 FEB23) VS. CANOLA (RSF23 JAN23) VS PETROL (BRENT CBZ22)

CAUZE ȘI EFECTE

Recolta 2022 se cam apropie de final, iar necunoscute în ceea ce privește volumul nu mai există. Ultima origine va intra în curând la recoltat, dar nu există niciun motiv de îngrijorare.

În următoarea perioadă vom vedea o stabilizare a prețului rapiței. Procesatorii se vor aproviziona, iar exportatorii își vor genera, la rândul lor, volumele pentru îndeplinirea contractelor. Turbulențele ar putea sosi doar din prețul petrolului. Orice variație pozitivă sau negativă va declanșa upgrade sau downgrade al prețului în indicația EURONEXT.

Un parametru pe care trebuie să-l ținem sub observație strictă în acest moment este starea de vegetație a culturii la nivel european și de bazin al Mării Negre pentru că precipitațiile vor lipsi în ultima jumătate de octombrie și astfel am putea vedea îngrijorări pentru noua recoltă manifestate în Euronext.

După prima jumătate a lunii decembrie vom asista din nou la o cerere consistentă pentru rapiță. Se încheie un ciclu de 3 luni, adică un stripe, iar materia primă trebuie să fie generată pentru JFM, adică January-Februray-March 2023.

STATUS LOCAL

Se schimbă oarecum trendul și remarcăm poziționarea mult mai agresivă a procesatorilor față de piața de export sau intra-comunitară. Astfel, ei generează indicații de 550-555 USD/tonă pentru marfa livrată în unitățile de procesare. Bonusul pentru semințele cu grad ridicat de acid oleic (HIGH OLEIC) este în continuare foarte apropiat de nivelul de 90 USD/tonă.

Exportatorii se confruntă cu o lipsă acută de spațiu în portul Constanța, astfel că au redus cotațiile pentru semințele de floarea-soarelui. Indicațiile lor sunt în jurul valorii de 540-545 USD/tonă. Doar doi exportatori generează un nivel de preț de 565-575 USD/tonă CPT Constanța.

STATUS REGIONAL

UCRAINA recoltează din plin semințele de floarea-soarelui după oprirea ploilor, însă apar primele semne care nasc contradicții. În piața internă, prețurile scad din cauza volumelor oferite spre vânzare. În același timp, asociațiile de procesatori nasc speculații. Ei văd un pic mai bine spre orizontul timpului și realizează că marfa le va pleca din țară către Uniunea Europeană și Turcia.

CAUZE ȘI EFECTE

Un zvon ia amploare în piață, că în scurt timp Guvernul Ucrainei va organiza o întâlnire cu participarea producătorilor agricoli, exportatorilor, procesatorilor ucraineni și ai reprezentanților ministerelor de resort pentru a studia în mod cuprinzător problema restricțiilor la exportul semințelor de floarea-soarelui.

Ce impact va avea o astfel de acțiune? Trebuie să ținem minte că și în condițiile actuale există o taxă de export pentru semințele de floarea-soarelui setată la 8%. Dacă vor restricționa exportul, vor ceda, în primul rând, fermierii din piața internă, care vor fi nevoiți să vândă la prețuri reduse, din cauză că nu vor mai avea opțiuni, iar procesatorii vor oferi cât vor dori pe marfă.

În piața intra-comunitară însă, prețul semințelor ar putea crește și acest lucru se vede deja din cotațiile procesatorilor români. Ei estimează foarte bine că marfa ucraineană nu mai vine și se poziționează mult mai agresiv. Este un moment propice, căci al doilea indicator este oarecum tras pe dreapta, și anume piața de export, care se ocupă acum cu exportul de porumb și nu mai dispune de spațiu de stocare.

Dacă doar zvonul a ridicat piața cu 15-20 USD/tonă, ne întrebam ce va fi dacă acest lucru va fi real? Simplu, piața va crește cu minim 20 USD/tonă pentru că această așteptare a procesatorilor nu a dat roade. Ideea că vor veni mărfuri ieftine din Ucraina a fost penalizată de intențiile procesatorilor ucraineni. Iar Turcia cu acea taxă de import ulei brut nu a rezolvat absolut nimic, doar și-a restricționat singură accesul, dorința sa fireasca fiind să cumpere semințe, nicidecum ulei.

Dar mai există și un arbitru. Iar acel arbitru este Uniunea Europeană, care își vede amenințată acoperirea cu semințe pentru ulei. Uniunea a avut o recoltă dezastruoasă și miza pe recolta ucraineană pentru a furniza ulei pe piața intra-comunitară și pentru a face ca unitățile de procesare să funcționeze. Iar acest lucru nu este pe placul Uniunii sub nicio formă. S-ar putea să vedem întrebări și sigur recomandări: „noi v-am ajutat, voi ce faceți acum?”

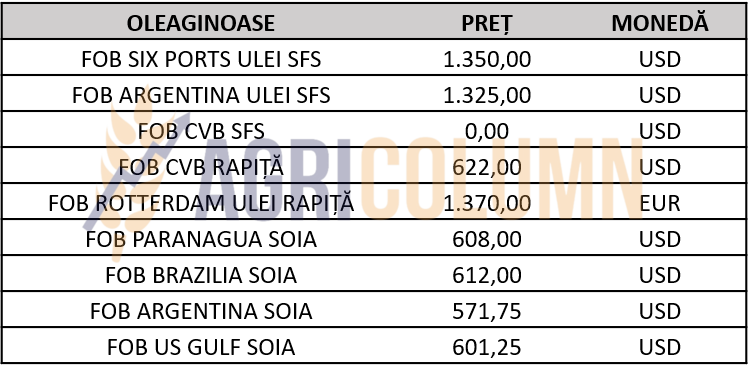

INDICAȚII PREȚ OLEAGINOASE ȘI ULEI DIVERSE ORIGINI

STATUS LOCAL

Indicațiile de preț oferite de procesatorii locali sunt la nivelul de 570 USD/tonă. În perioada 1 iulie – 9 octombrie 2022, au fost importate aproximativ 52.000 tone de soia.

STATUS GLOBAL

SUA. Suprafața recoltată a culturilor de soia este de 44%, dublu față de săptămâna trecută. USDA confirmă vânzarea a 590.000 de tone de soia pentru livrare în 2022/23: 392.000 de tone către China și 198.000 de tone către destinații necunoscute.

WASDE generează o producție de soia în creștere cu 1,22 mil. tone, plecând de la un nivel de 389,77 mil. tone în luna septembrie și ajungând la o valoare de 390,99 mil. tone în luna octombrie. Producția la soia este revizuită negativ în SUA, din cauza unui randament mai redus la hectar, însă este compensată de previziunile Braziliei, care este indicată la 152 mil. tone.

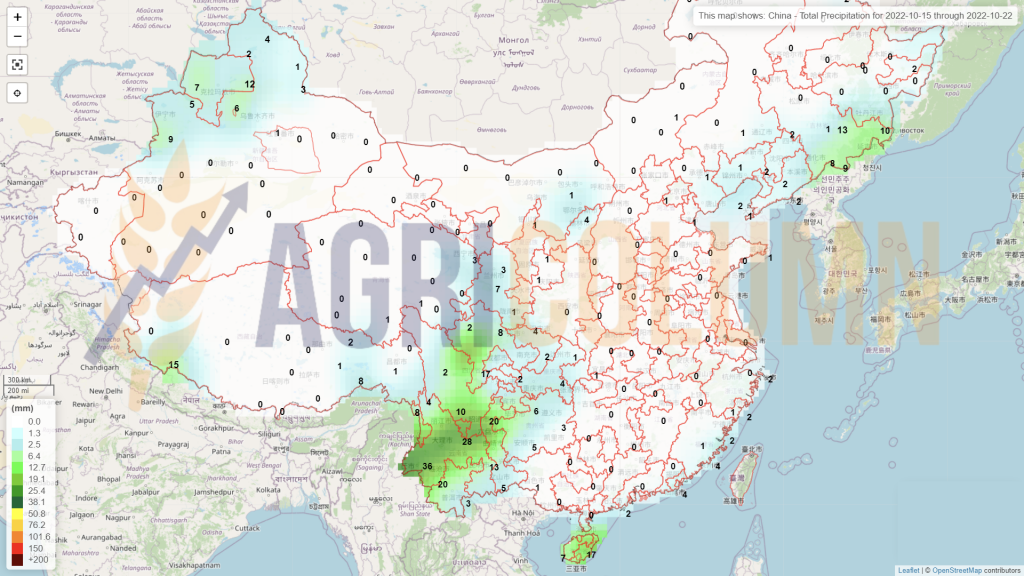

CHINA a scos la licitație 500.000 de tone de boabe de soia din rezervele sale de stat.

Volumul de soia procesată a scăzut la 1,52 milioane de tone în ultima săptămână, conform datelor Centrului Național de Informații despre Cereale și Ulei (CNGOIC). Scăderea este generată de faptul că au sărbătorit timp de o săptămână Ziua Națională – Săptămână de aur.

ARGENTINA. Fermierii din Argentina sunt puși în dificultate în ceea ce privește semănatul soiei pentru 2022/23 din cauza secetei. Vânzările de soia au scăzut cu 79% la începutul lunii octombrie, după încheierea programului „dolar-soia”.

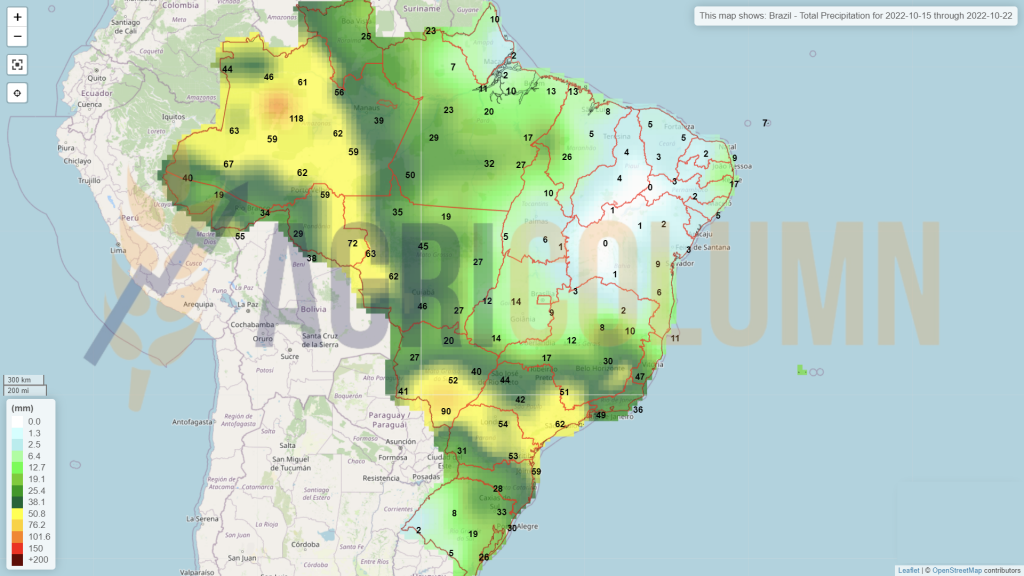

BRAZILIA. Fermierii brazilieni au semănat aproximativ 11% din suprafață, deoarece vremea le-a perturbat activitatea în unele zone. În Mato Grosso, semănatul de soia a ajuns la 18,6%, în scădere ușoară față de anul trecut.

Estimarea Conab privind exporturile 2022/23 este de 96 de milioane de tone. În ceea ce privește creșterea suprafeței cultivate, dacă se va realiza, va marca al 16-lea an consecutiv de creștere a suprafețelor.

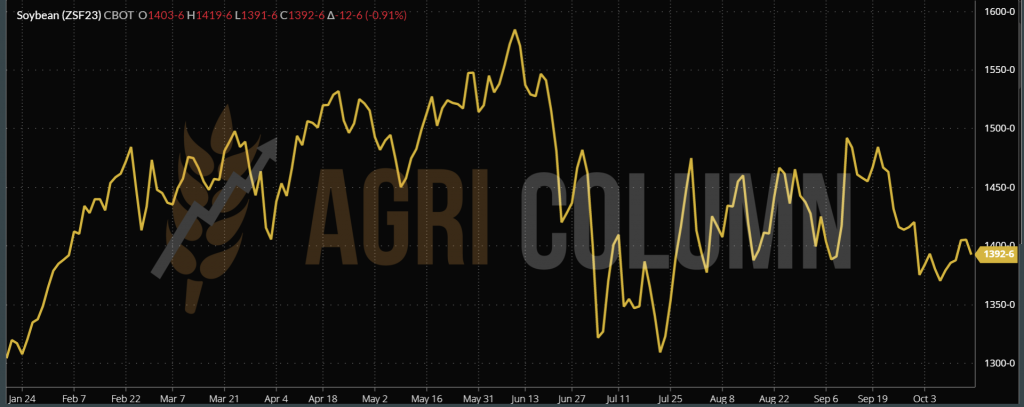

SOIA CBOT – ZSF23 JAN23

CBOT – ZSX22 NOV22 – 1.364 c/bu (-46 c/bu = -16,9 USD)

GRAFIC TREND SOIA CBOT – ZSF23 JAN23

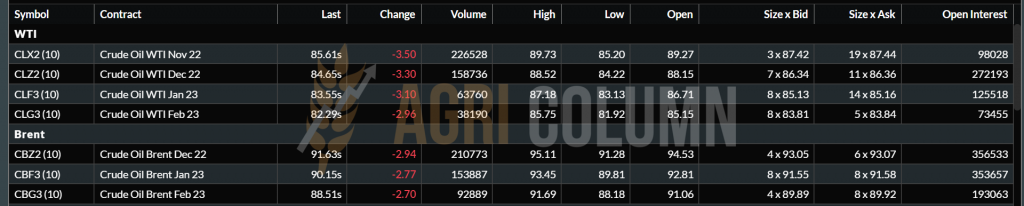

WTI CLZ22 DEC22 – 84,65 USD | BRENT CBZ22 DEC22 – 91,63 USD

15-22 octombrie 2022

România

Europa

Ucraina

Rusia

Canada

SUA

Brazilia

Argentina

China

Australia