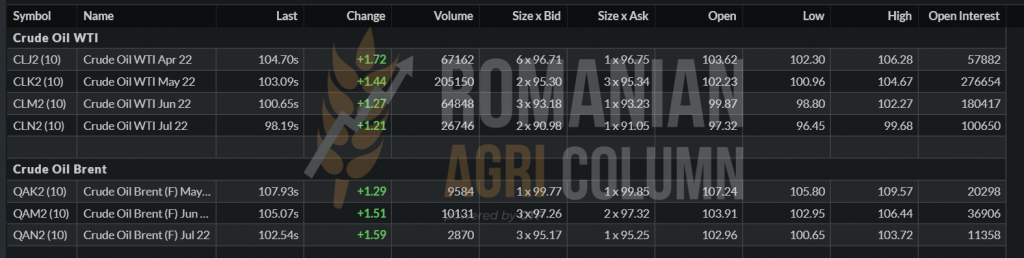

Raportul de piață din această săptămână conține informații despre:

LOCAL

Local, prețul grâului s-a menținut o perioadă de timp în jurul nivelului de 362 EUR/tonă în paritatea CPT Constanța, cu un discount de 12 EUR/tonă pentru calitatea de furaj (adică 350 EUR/tonă). Cu certitudine, menținerea stării de război în vecinătate a generat aceste niveluri, căci lumea a intrat în panică. Fluxurile din bazin s-au oprit și ne referim la cele ucrainene și la cele rusești.

Însă, pe măsură ce timpul a trecut, destinațiile au efectuat evaluări ale stocurilor, precum și ale puterii de cumpărare, iar tentativele timide ale unui potențial acord de încetare a focului au făcut ca lucrurile să ia o altă turnură. În primul rând, vânzătorii care au generat volume în piață au determinat exportatorii să coboare nivelul. Este logic ca atunci când ești asaltat de marfă să cobori nivelul prețului pentru că ea vine pe cale naturală, deci se pot crește cotele de profit, implicit.

Și astfel închidem săptămâna la nivelul de 346 EUR/tonă, cu un discount impresionant în cazul grâului furajer, de 25 EUR/tonă (adică 331 EUR/tonă). Acest indicator ne generează clar faptul că grâul furajer se poate calcula ca și comingle cargo. Ce înseamnă acest lucru? Discountul de 25 euro generează, de fapt, profit, pentru simplul fapt că el poate fi amestecat în masa de produs de panificație, sporind astfel volumul mărfurilor care vor fi vândute scump. Prin acest procedeu numit în departamentul financiar COGS, adică cost of goods, se așază în același coș marfa bună cu marfa mai puțin bună, crescând din inventarul coșului ca diferență între prețul de vânzare și prețul total de achiziție în mix.

Recolta nouă are o indicație care nu se corelează deloc cu indicațiile EURONEXT. Ceea ce se indică orientativ în acest moment este nivelul de 290 EUR/tonă, adică un discount de minus 33 EUR/tonă față de SEP22. Presupunerea exportatorilor este una de calmare a pieței și scăderea a nivelului, însă acest lucru concomitent cu o operațiune de hedging în cazul în care există volume achiziționate la acest nivel. Prețul grâului de furaj are un discount de 10 EUR, adică un nivel de preț recoltă nouă de 280 EUR/tonă.

Ca informație generală, inversul de recoltă este fixat deocamdată la -55 EUR/tonă, valoare recolta nouă față de recolta veche. Este un invers foarte, mare însă, pe măsură ce trece timpul, el va scădea dinspre recolta veche. Să nu uităm că în 100 de zile de acum înainte intrăm la recoltare.

Și încă un lucru demn de luat în seama. Fermierii intră în campania de primăvară și nu mai sunt interesați atât de mult de trade-ul de mărfuri. Mai mult decât atât, va exista și o perioadă între sărbătorile Pascale Catolice și cele Ortodoxe în care business-ul nu va exista. Subsecvent, luna mai, în mod tradițional, este una de așteptare și reflexie până la prima combină în lan.

REGIONAL

Ucraina este literalmente blocată. Disperarea fermierilor este deosebită. Nu își pot vinde mărfurile și, pe deasupra, nu pot intra în mod efectiv în lucrările de primăvară. Combustibilul este direcționat către efortul de război și lipsa lui este resimțită în mod acut. Încercările de a genera volume se lovesc de logistică.

Problema principală este cea generata de potențialul transport pe calea ferată dată de diferența de ecartament față de infrastructura europeană, ceea ce face necesară transbordarea mărfurilor din vagoanele ucrainene în cele românești la punctul de frontieră din Dornești. Însă chiar și așa, este vorba de tonajele vagoanelor ucrainene de 70 de tone față de cele europene de maximum 50 de tone. Este cu adevărat un coșmar logistic.

Inserăm o fotografie a unui vagon ucrainean din Dornești prin amabilitatea unui cititor:

Fermierii ucraineni cu care am intrat în contact în săptămâna precedentă ne spuneau că nu contează prețul, ci doar să poată vinde, căci doresc cu disperare să achiziționeze armament pentru a-și apăra pământul, altfel anul viitor nu vor mai avea ce să recolteze.

Este cutremurător, dar aceasta este realitatea. Una din fermele foarte mari din Ucraina a notificat că managerii din fermă au fost uciși de armata rusă în regiunea Sumy în nordul Ucrainei și în regiunea Kiev. Este vorba de ferma UkrLand Farming.

Rusia continuă livrarea de grâu prin porturile rusești către destinațiile sale, traversând strâmtoarea Kerci cu nave mici de 25.000 tone, dar și cu nave mari. În tot acest context, notăm reținerea a 300 de nave comerciale de către marina de război rusă în zona coastelor Ucrainei. Acele nave sosiseră la încărcare sau încărcau când au fost surprinse de asaltul rusesc. Ele sunt sub paza marinei ruse și consumul intern (întreținerea) se efectuează de fiecare nava în parte cu resurse proprii.

Notăm și câteva evenimente care au condus la escaladarea tensiunilor, și anume scufundarea unei nave de transport comerciale și avarierea altor două în zona de excludere creată de Rusia. Estimările noastre sunt că Rusia nu își permite reținerea sau crearea de pagube tuturor celor 300 de nave ca încercare de levier în viitoarele negocieri pentru simplul motiv că, dacă acest lucru se va întâmpla, nicio navă rusească nu va mai fi primită în niciun port din lumea liberă.

Reamintim în treacăt de România, care livrează mărfuri. Portul Constanța este foarte aglomerat în această perioadă. Redirecționarea dinspre Ucraina face ca volumele să fie foarte ridicate. De asemenea, coridoarele ce încearcă a fi create sunt destinate mărfurilor ucrainene, pe de-o parte pentru a extrage marfa deja contractată cu prețuri mult mai mici decât înainte de conflict și deci a marca un nivel mai înalt de profit. Pe de altă parte, există senzația permanentă că exporturile românești se vor opri și ele la un moment dat din cauza ritmului susținut de export.

Bulgaria, Ungaria și Serbia sunt în această interdicție și, de asemenea, notăm posibilitatea ca Bulgaria să instituie forța majoră asupra contractelor încheiate precedent, astfel încât vânzătorii să fie exonerați de răspunderea comercială. Această opinie aparține Ministrului Economiei, Ninova, și credem că este o măsură exagerată, fără un temei real din punct de vedere economic și comercial.

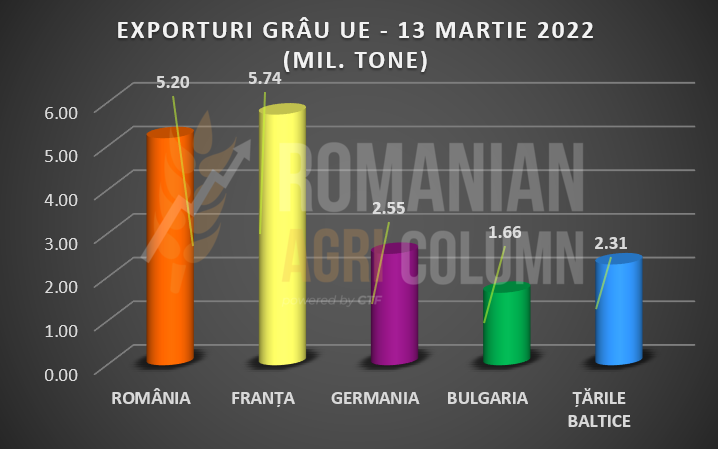

Franța continuă să exporte la un nivel mai mare decât cel estimat inițial și aducem în imagine și Germania și țările baltice. Conform ultimelor calcule de export, avem următoarea situație în cifre la acest moment sub rezerva unor cantități expediate în ultima săptămână și neînregistrate încă. În total, exportul Uniunii Europene se ridică la nivelul de 19,1 mil. tone.

Într-un preview al noii recolte, observăm îmbunătățiri la nivelul Uniunii Europene. Germania crește în estimări cu 5,8% de la an la an, până la nivelul de 22,6 mil. tone. România a beneficiat de căderi de precipitații și vedem nivelul de recoltă care se ridică de la 8,4 la 8,8 mil. tone în acest moment.

În planul bursier, vedem cum cea mai mică îmbunătățire a discuțiilor dintre Ucraina și Rusia este imediat integrată de piață că un posibil progres și un pas către o soluție, în ciuda operațiunilor militare încă în desfășurare. La sfârșitul zilei, piața grâului din Europa a înregistrat o scădere evidentă, într-un context în care amplitudinea variației zilnice rămâne importantă de câteva săptămâni.

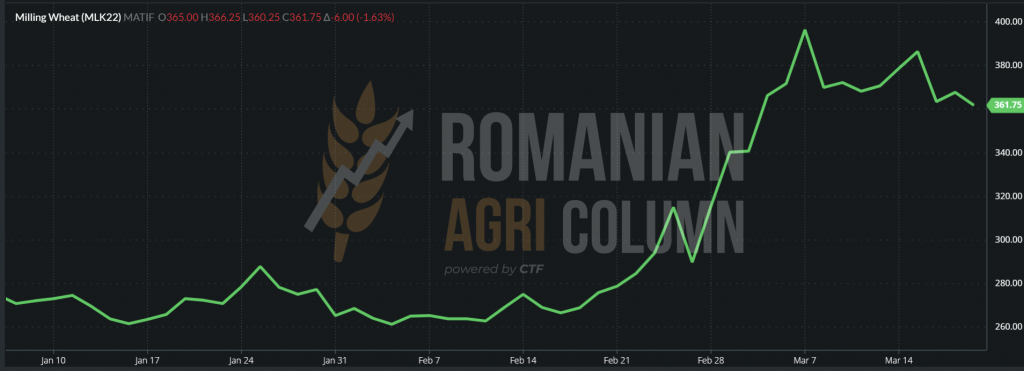

EURONEXT GRÂU MLK22 MAY22 361,75 minus 6 EUR, la închiderea din 18 martie 2022

După ce a atins o zonă de rezistență cu o zi înainte, închiderea din mai 2022 a Euronext testează acum o zonă de suport la nivelul de 360 EUR. GRAFIC TREND EURONEXT – MLK22 MAY22

LICITAȚII

TMO Turcia a achiziționat 430.000 tone de grâu împărțite în loturi de 5.000-25.000 tone, datorită multitudinii de porturi pe care le dețin, precum și a dimensiunilor reduse ale acestora în materie de operare. Prețurile de achiziție, în care componenta principală a fost cea logistică, au fost într-o plajă ce a pornit de la 410 USD/tonă și au ajuns la nivelul de 449,8 USD/tonă. Circa 100.000 tone ce au depășit nivelul de 450 USD/tonă au fost respinse din licitație.

GLOBAL

Într-o scurtă trecere în revistă a unor cifre din numărul trecut sesizam ridicarea îngrijorării la nivelul Uniunii Europene în ceea ce privește potențialul de ofertă redusă față de cerere și tot mai multe voci din interiorul UE indicau o foamete care se va instaura în lume cu acest prilej.

Noi am menționat acest lucru încă din numărul trecut, iar cu un an și mai bine în urmă am menționat potențialul de foamete globalizat. Cuvintele sunt foarte grele și creează sentimentul de nesiguranță, însă cititorii noștri trebuie să înțeleagă că acest fenomen va avea aplicabilitate în regiunile foarte sărace din lume – Asia de Sud-Est, Orientul Mijlociu, Africa Sub-Sahariană și Nordul Africii.

Dacă scazi efectiv cifrele care compun cele 200 milioane de tone comerț global de grâu și indici creșterea cererii din minim 2 surse importante, puzzle-ul începe să capete contur. Ca o recapitulare simplă, comerțul global va suferi, căci va dispărea circa jumătate dintr-un potențial agregat de 62 mil. tone (Ucraina și Rusia). Apoi China a suferit o degradare mare a recoltei de grâu și va genera o cerere suplimentară de minim 27 mil. tone. La toate acestea adăugăm cererea în creștere cu circa 30-35% din Orientul Mijlociu, Nordul Africii și Africa Sub-Sahariană estimată la nivelul de 17 mil. tone. Cu alte cuvinte, se pierd din potențialul comercial circa 31 mil. tone, iar cererea crește cu 44 mil. tone. Cam așa arată shortage-ul la nivel global astăzi și de aceea estimarea de foamete în lume este corectă în 2022-2023. Un minus de 31 mil. tone din volumul de 200 mil. tone comerciale și o creștere a cererii cu 44 mil. tone este ansamblul ce pare a fi de studiat în perioada următoare. Firește, se pot găsi soluții pentru ca aprovizionarea globală cu grâu să nu devină o bătălie pentru hrană, iar populația lumii să reziste.

Una din soluții este total nepopulară și în contradicție cu regulile de piață și comerț, cum ar putea fi, alocarea de cote și înghețarea prețului. Însă nu credem că este viabilă din cauza actorilor globali ce o compun și care nu doresc o înregimentare în asemenea complex.

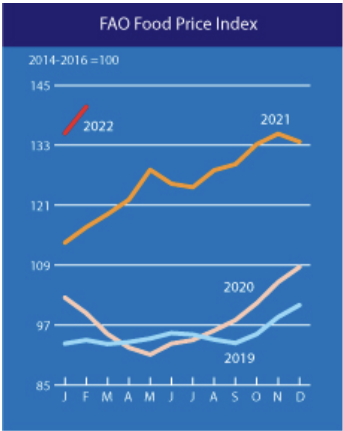

Indicele FAO

Indicele FAO al prețurilor la alimente (FFPI) a fost în medie de 140,7 puncte în februarie 2022, în creștere cu 5,3 puncte (3,9%) față de ianuarie și cu până la 24,1 puncte (20,7%) peste nivelul de acum un an. Acesta reprezintă un nou record istoric, depășind cu 3,1 puncte vârful anterior din februarie 2011. Prețurile la cereale și la carne au crescut și ele, în timp ce subindicele prețului zahărului a scăzut pentru a treia lună consecutiv.

Indicele FAO al prețurilor la cereale a fost în medie de 144,8 puncte în februarie, în creștere cu 4,2 puncte (3%) față de ianuarie și cu 18,7 puncte (14,8%) față de un an în urmă. În februarie, prețurile tuturor cerealelor majore au crescut față de valorile respective luna trecută. Prețurile mondiale la grâu au crescut cu 2,1%, reflectând în mare parte noile incertitudini privind aprovizionarea globală pe fondul perturbărilor din regiunea Mării Negre, care ar putea împiedica exporturile din Ucraina și Federația Rusă, doi mari exportatori de grâu. Prețurile de export au crescut și ele cu 4,7%. Prețurile mondiale la porumb au crescut cu 5,1% față de luna trecută, susținute de o combinație de îngrijorări continue privind starea culturilor din Argentina și Brazilia, creșterea prețurilor la grâu și incertitudinea cu privire la exporturile de porumb din Ucraina, un exportator major.

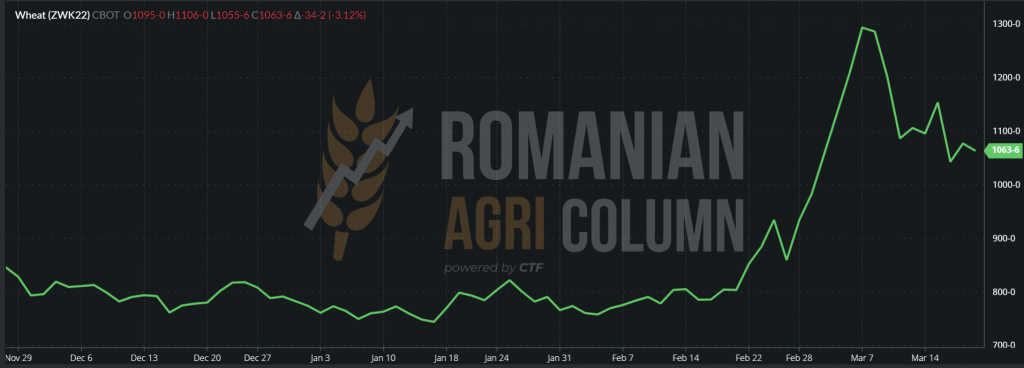

CBOT s-a acordat cu trendul setat de evenimentele din bazinul Mării Negre. Reacția prin principalii jucători, fondurile de investiții, a fost una în acord cu EURONEXT. Veștile despre potențialul unei înțelegeri ucrainene cu Rusia au condus la scăderi de cotații, fondurile efectuând prin algoritmii de tranzacționare ieșiri din poziții construite doar în câteva zile. CBOT GRAU ZWK22 MAY22 – 1.034 c/bu (-34 c/bu) | Remarcăm inversul american de recoltă de doar 21 USD/tonă (comparație ZWK22 vs ZWU22 SEP22)

CBOT – TREND GRAFIC GRÂU ZWK22

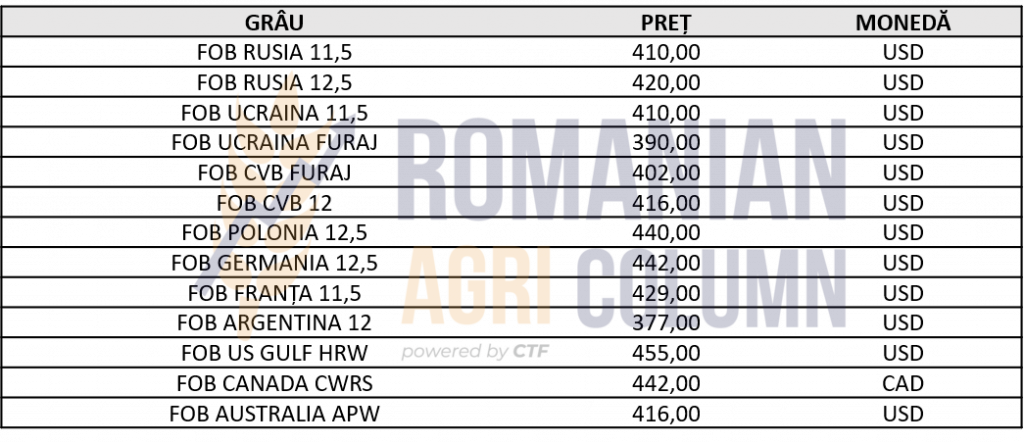

INDICAȚII PREȚ DIVERSE ORIGINI

ANALIZĂ

- Informațiile ce conduc către o înțelegere și un acord scris între Rusia și Ucraina scad emoțiile, ceea ce scade subsecvent prețul grâului ca indicație în piața fizică și cea bursieră.

- Destinațiile caută soluții pentru conservarea rezervelor proprii și se uită către noua recoltă. O încetare a ostilităților din bazin ar calma extrem de mult lucrurile și ar lăsa timp de așezare a cererii, în special pentru noua recoltă.

- Conform calculelor noastre, cu China având probleme mari la grâu (minus 27 mil. tone), cu o cerere în plus din zonele sărace ale lumii (+17 mil. tone), un deficit se poate instala în zonele sub-dezvoltate, cu sau fără conflict. Acest lucru se numește foamete.

- Volumul în surplus din bazinul Mării Negre neexpediat nu poate compensa deficitul, căci și Ucraina și Rusia vor avea deficit de producție în recolta nouă.

- În tot acest context, Rusia mai încasează o notă de plată – taxe în UK pentru cereale și oleaginoase de 35%.

Nimic notabil, în afara unui nivel de preț setat în jurul valorii de 285 EUR/tonă în paritatea CPT Constanța. Nivelul indicativ de volum al recoltei românești rămâne stabil, conform ultimului raport COCERAL. Uniunea Europeană arată aceeași vigoare la volumele viitoare de orz.

LOCAL

Indicațiile porumbului în paritatea CPT Constanța au slăbit în intensitate, plecând de la un nivel de 350 EUR/tonă și terminând vineri la 343 EUR/tonă. Identică precum în cazul grâului este reacția la potențialul unui acord intre Ucraina și Rusia. Între timp însă, portul Constanța este efectiv sufocat de marfă, iar foarte mulți cumpărători reduc prețurile sau efectiv nu mai cotează.

Navele sunt înșirate în așteptarea încărcării cu porumb. România a preluat efectiv greutatea ca origine în acest moment în bazinul Mării Negre. Ca nivel de export înregistrat până la 13 martie, indicația de export porumb a României se ridică la nivelul de circa 3,3 mil. tone. Însă, cu siguranță, există exporturi neînregistrate încă ca fiind expediate.

REGIONAL

Ucraina încearcă din răsputeri să construiască poduri logistice cu România și Polonia pentru transferul porumbului. Estimările optimiste dau 300.000 tone de marfă deja în tranzit, însă realistic vorbind, 150 de vagoane pe zi înspre România nu înseamnă mai mult de 10.500 tone. Într-un complex de timp, expediere, transbord și recepție în portul Constanța, vorbim de un minim de 5-7 zile, ținând cont că portul Constanța este foarte aglomerat. Deci ieșirea este foarte dificilă.

Mai mult decât atât, exportatorii cu operațiuni în Ucraina au un focus foarte bine definit pentru marfa achiziționată înainte de invazia rusă. E logic, mărfurile sunt semnate la prețuri mici și, la rândul lor, sunt expuși căci au vândut-o la prețuri mai mici față de nivelurile de astăzi, fără a lua în calcul eventualele asigurări cumpărate pe burse.

Previziunile de recoltă nouă sunt optimiste în ceea ce privește Uniune Europeană. Franța și România sunt creditate cu un nivel mai ridicat față de cel de anul trecut, însă fără a genera prea multe cifre. Suntem încă precauți deoarece lucrările de însămânțare nu au început încă.

În Ucraina, în schimb, incertitudinea este destul de ridicată. Primele estimări generează un minus de recolta de 50% la produsul porumb, însă din cele 50% rămase încă certe, 20% sunt sub observație. Se văd lucruri pe care nu le-am luat în calcul și anume efectul războiului, care va influenta ritmul însămânțărilor. Aici lucrurile se complică clar.

EURONEXT reacționează în consecință la potențialul unui acord între Ucraina și Rusia și avem la închiderea din 18 martie următoarele indicații.

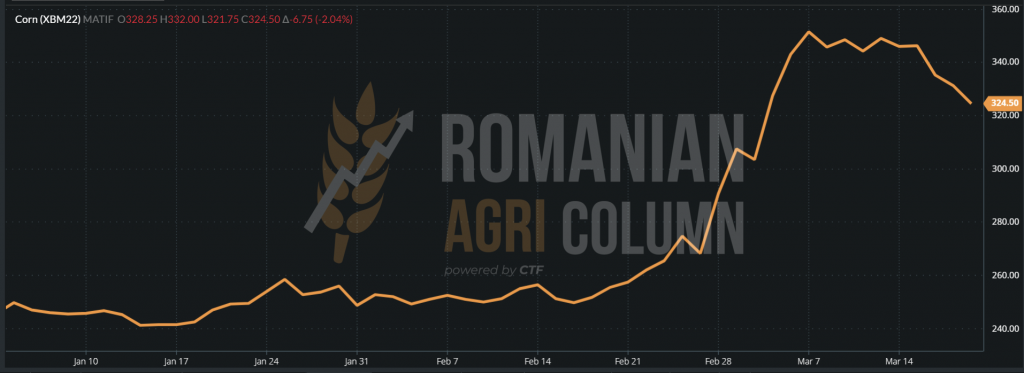

PORUMB EURONEXT – XBM22 JUN22 – 324,5 EUR (-6,75 EUR)

GRAFIC TREND EURONEXT – XBM22 JUN22

GLOBAL

SUA mărșăluiesc efectiv în vânzările de porumb. China este în acest moment focusată pentru achiziția de porumb și SUA sunt un rezervor în acest sens. Numai săptămâna trecută au fost vânzări de 200.000 tone către această destinație, semn că procesul de stock piling este în desfășurare la nivelul Chinei.

Brazilia estimează o producție foarte bună a Safrinei, recolta a doua, care va compensa circa 1,8 -2 mil. tone din pierderea survenită din Safra, prima recoltă. Acesta este un semnal bun dat către piață și, implicit, pentru burse.

Argentina a fost udată în aceste zile și beneficiile ar trebui să se vadă. Cu toate acestea, nivelul de 52-53 mil. tone ca estimare de producție se menține deocamdată.

Un alt factor a intrat însă în scenă și a impactat scenariul global. Este vorba de costurile logistice care generează un nivel mai mare în relația Argentina/Brazilia cu NE Asiei versus bazinul Mării Negre. Vedem astfel deplasare de cost transport la următoarele niveluri, ceea ce creează în continuare un focus mult mai mare înspre bazinul Mării Negre:

CBOT reacționează pe măsură la veștile despre potențialul unui acord, iar ca de obicei, fondurile ies din poziție transferând profitul. Problema fondurilor începe să fie una de cash-flow, căci garanțiile au crescut exponențial cu prețul mărfurilor. Și se încearcă acoperirea sindicalizată prin grupuri bancare.

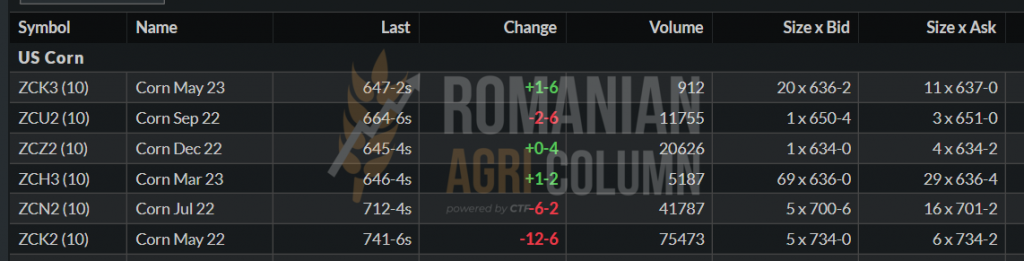

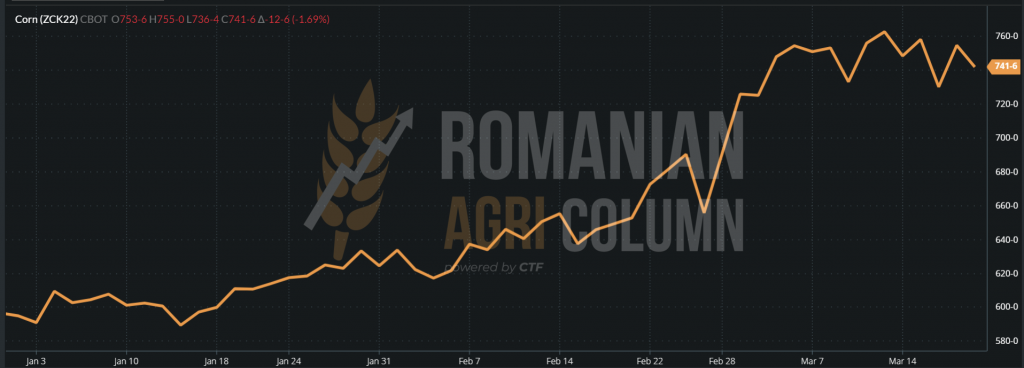

CBOT ZCK22 MAY22 – 741 c/bu (-12 c/bu)

GRAFIC TREND CBOT – ZCK22 MAY22

INDICAȚII PORUMB DIVERSE ORIGINI

ANALIZĂ

- Bazinul Mării Negre rămâne cel mai competitiv față de restul originilor. Logistica net superioară din bazin pentru destinația NE Asia este factorul definitoriu.

- Porumbul își menține interesul. Prețul său nu a fost degradat în așa mare măsură ca cel al grâului, însă va veni și vremea când recoltele sud-americane vor prelua controlul tranzacțional.

- Inversul de recoltă european este de 55 EUR/tonă, ceea ce ne indică clar traseul descendent al prețului la porumb. Impactul războiului este mare, însă producția de porumb globală se afla în SUA și America de Sud.

LOCAL

Indicațiile locale pentru rapiță recolta veche se situează la nivelul de XRK22 MAY22 (937,75 EUR) minus 50 EUR/tonă. Acest lucru ne indica că volumele nu mai există decât în cantități foarte mici și că interesul nu mai este predominant în aceste zile. Doar doi cumpărători și-au manifestat interesul pentru achiziționa rapiță recolta veche.

Recolta nouă este neschimbată ca nivel de mecanism – indicația XRQ22 AUG22 minus 15-20 EUR/tonă. Singura variabilă rămâne deci cotația AUG22, care pendulează în acest moment acordată doar de prețul petrolului.

REGIONAL

În continuare stăm sub spectrul factorilor din bazinul Mării Negre și vedem cum discuțiile despre un acord între cele două părți, Rusia și Ucraina, agregat cu o scădere a indicațiilor petrolului la 100 USD/baril, au condus către scăderea indicațiilor bursiere pentru rapiță. Aceste cotații au crescut însă din nou, grație petrolului care s-a ridicat iar la cota de 108 USD/baril, BRENT.

Ne uităm în continuare la ce anume poate coborî nivelul prețului la rapiță în acest moment și avem primul factor de risc – eventualul acord între Rusia și Ucraina, care ar conduce la scăderea prețului rapiței. Ucraina are potențial de recoltă de 3 mil. tone, iar Rusia de aproximativ tot 3 mil. tone. Practic, ar reveni în circuitul comercial un volum de 6 mil. tone.

Uniunea Europeană vede un nivel agregat cu cel al UK de 19 mil. tone, cu o Germanie care indică un plus de producție de 11,6%, până la nivelul de 3,9 milioane tone datorat unei suprafețe mai mari însămânțate în toamnă (cu 8,6% mai mare față de anul trecut).

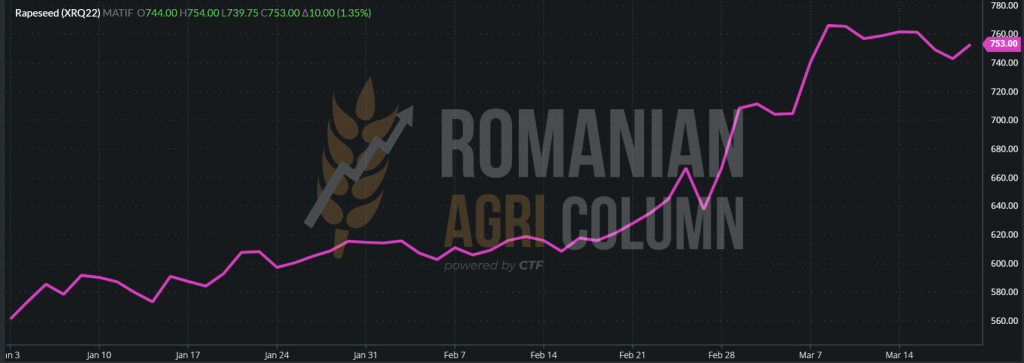

EURONEXT XRQ22 AUG22 – 753 EUR (+10 EUR) la închiderea din 18 martie 2022

GRAFIC TREND RAPITA EURONEXT – XRQ22 AUG22

GLOBAL

Traseul prețului aferent recoltei 2022 trece prin mulți factori. Primul și cel mai important este cel politic zonal, adică războiul care durează de peste 23 de zile. Acest factor poate extrage din circuitul comercial 6 mil. tone de rapiță aferente celor două țări din bazinul Mării Negre.

Apoi avem necunoscuta recoltei canadiene, care se va însămânța în curând, în luna aprilie mai precis și rămâne să vedem evoluția ei de-a lungul verii. Va urma subsecvent și Australia cu cele 4,85 mil. tone ale sale și, firește, India cu volumele sale destinate pieței interne de circa 8,8 mil. tone. Deci factorul vreme va fi esențial în traseul prețului la rapiță.

Corelația finală este însă prețul petrolului care, după cum am văzut, mișcă amplu în sus și în jos nivelurile de preț în cotații ale rapiței.

ANALIZĂ

- Nivelurile globale de ulei de rapiță (biodiesel) sunt foarte strânse și chiar în deficit.

- Recuperarea se va produce în minim 2 ani, cu condiția ca factorii Vreme și Politic să fie favorabili.

- Rapița este deci dependentă de Vreme și Politică, corelata cu Petrolul.

LOCAL

La nivel local, semințele de floarea-soarelui au cunoscut o degradare profundă. Astfel, vedem niveluri de 850-860 USD/tonă CPT Constanța sau DAP Procesatori. De ce se întâmplă acest lucru? Explicația este destul de simplă – potențialul de acord de încetare a focului în Ucraina și astfel reluarea exporturilor de ulei brut atât de necesare Uniunii Europene, precum și altor țări ca Turcia și India. În mod practic, având acoperirea necesară pe JFM (Ianuarie-Februarie-Martie) și o bună parte din AMJ (Aprilie–Mai–Iunie), procesatorii intră în așteptare. Este o mișcare generală, la nivel de România și Bulgaria. Deținătorii de stocuri nu au exploatat vârful de preț și au ratat un moment care sincer nu cred că va mai reveni.

De ce spunem că nu va mai reveni? Simplu, pentru că deja guvernele țărilor unde s-a manifestat panica au evaluat rezervele de ulei garantate de stat și vor interveni pe piață cu volume. Mai mult decât atât, s-a intervenit pe lanț la distribuitori și retaileri spre a calma prețurile care au fost crescute de aceștia instantaneu, absolut fără niciun motiv.

Mai repetăm o dată. Procesatorii au stocurile asigurate și pe banda de procesare de 3 luni ei au inclus în prețul mărfurilor finale costul materiei prime. Mai mult decât atât, un procesator are contracte de furnizare, ceea ce înseamnă că prețul este fixat. Distribuitorii și retailerii, în schimb, au încercat o exploatare a momentului și au crescut artificial prețurile. Un distribuitor, de exemplu, crescuse prețul, de la nivelul de 2,22 EUR/litru preț de raft (adică cu totul inclus în el) până la nivelul de 3,64 EUR/litru, un lucru total speculativ.

În același timp, remarcăm un alt volum de materie primă ce se exportă din România sau are destinație intra-comunitară. Vedem un nivel de 38.000 tone notate pe vasul Inthira Nahre aflat sub operare în portul Constanța, un volum de 20.000 tone care trebuie să fie încărcat pe vasul Chumerna, un volum de 18.000 tone pe vasul Dobrota care a plecat alături de alt vas Meghna Fortune cu un alt volum de 16.500 tone. În total, sunt 92.500 tone de semințe de floarea-soarelui.

România va genera o suprafață mult mai mare de floarea soarelui în 2022. Toate indicațiile și discuțiile cu fermierii conduc către certitudinea că ei măresc suprafața de floarea-soarelui în asolamentul alocat culturilor de primăvară. Anul trecut am avut un nivel de 1,2 mil. hectare. În 2022 vom atinge sau vom depăși 1,4 mil. hectare. Întrebarea este dacă permite asolamentul mutarea pe floarea-soarelui, căci mutarea prea rapidă poate genera probleme în cultură generate de boli, ceea ce ar conduce către un randament mult mai mic la hectar.

REGIONAL

Turcia instituie rație la ulei – 2 litri de familie pe lună. Bulgaria tace și e liniște. Procesatorii nu ofertează materia primă, în același context în care se așteaptă deblocarea din Ucraina, căci dacă se deblochează, va fi precum un dop de la o conducta și prețul materiei prime și al uleiului vor scădea extrem de mult.

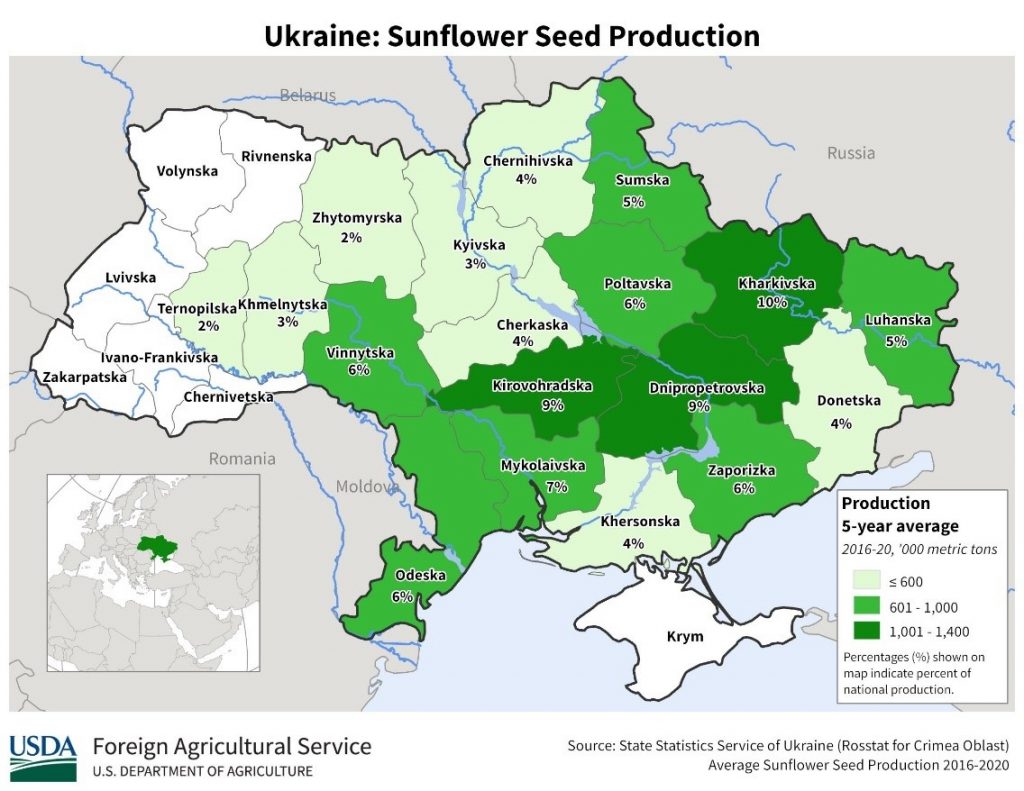

În Ucraina, estimările de plantare sunt extrem de incerte. Cele mai credibile sunt cele care indica 50-60% din suprafețe să fie însămânțate cu floarea-soarelui, adică un nivel de 4 mil. de hectare din cele 7 prognozate. Și pentru că trebuie să exemplificăm, priviți ce înseamnă zonele cu ponderea cea mai mare de producție a semințelor de floarea-soarelui, exact în zonele controlate de Rusia. Mai mult decât atât, în Crimeea, sunt circa 400.000 hectare cu semințe de floarea-soarelui în fiecare an.

Astfel, în condiția de mai jos, în care soldații ruși distrug echipamente agricole în zonele pe care le controlează, este greu de acceptat o producție mai mare de 60% față de nivelul anului trecut. Vom muta deci o problemă pentru sezonul 2022, a cărui compensare se poate regăsi în desfacerea canalelor de export ulei brut ale Ucrainei, ce astfel vor acoperi în sezonul 2022-2023 lipsa din acest sezon.

Despre Rusia să nu vă faceți griji. Au alte canale comerciale cu state care nu au supus-o sancțiunilor și care au în vedere securizarea cu hrană. Cât despre plăți, există Yuani și Crypto ca metode de plată, precum și state care nu se supun regulilor comunității internaționale și, implicit, nici controlului SUA, astfel că plățile se vor efectua via aceste locații.

GLOBAL

Argentina scade prognoza de recoltă din cauza problemelor de vegetație și a îmbolnăvirii plantelor cu Phomopsis. Reducerea până în acest moment este de nivelul a 0,2 mil. tone, dar cum recoltarea este în progres, vom putea vedea mai mult decât atât în termeni de scădere a prognozei de recoltă. Reamintim că prognoza inițială a fost de 3,3 mil. tone, acum ea coboară la nivel de 3,1 mil. tone. Mai mult, se remarcă tendința de protecționism argentiniană în ceea ce privește regimul de export a anumitor mărfuri, dar vom reveni pe acest subiect la boabele de soia.

Indicele FAO

Indicele FAO al prețurilor la uleiurile vegetale a fost în medie de 201,7 puncte în februarie, în creștere cu 15,8 puncte (8,5%) față de luna trecută și marcând un nou record. Forța continuă a prețurilor a rezultat în principal din creșterea prețurilor la uleiul de palmier, soia și floarea soarelui. În februarie, prețurile internaționale ale uleiului de palmier au crescut pentru a doua lună consecutivă datorită cererii globale susținute de import, care a coincis cu disponibilitățile reduse de export din Indonezia, principalul exportator mondial de ulei de palmier. Între timp, valorile mondiale ale uleiului de soia au continuat să crească din cauza deteriorării perspectivelor de producție de soia în America de Sud. Prețurile internaționale ale uleiului de floarea-soarelui au crescut, de asemenea, considerabil, susținute de preocupările legate de perturbările din regiunea Mării Negre, care ar putea scădea exporturile. Creșterea prețurilor la țiței a sprijinit și complexul de uleiuri vegetale.

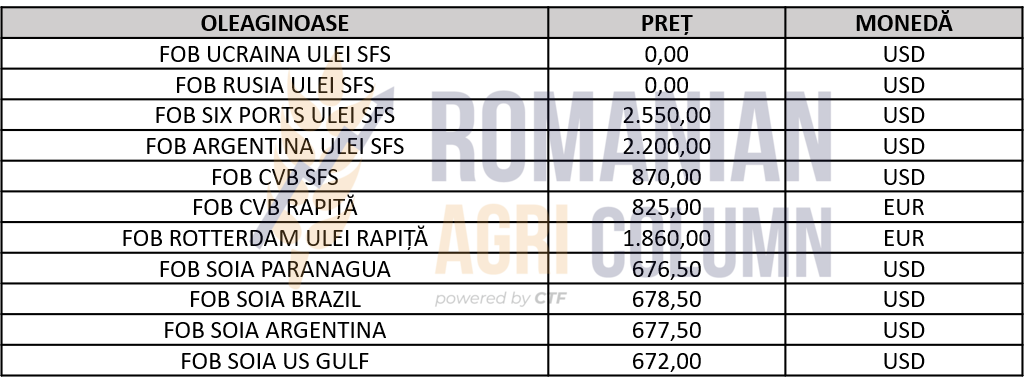

INDICAȚII DIVERSE ORIGINI OLEAGINOASE ȘI ULEI DE FLOAREA SOARELUI (CSFO)

ANALIZĂ

- Calmul aparent și restrângerea nivelului de preț al semințelor de floarea-soarelui sunt date de potențialul de oprire a conflictului și astfel de reluare a exportului de ulei brut ucrainean.

- În orice caz, prețul produsului finit va cunoaște modificări în 4-6 săptămâni. Amprenta va fi pusă de marfa cumpărată scump de procesatori, la care se va adăuga invariabil costul energiei electrice și al energiei fosile.

- Avem două scenarii: primul pozitiv, în care situația se va normaliza și fluxurile ucrainene vor relua cursul firesc: și un al doilea, în care nu se normalizează și vom putea vedea din nou niveluri ridicate la semințele de floarea-soarelui.

LOCAL

Piață locală generează niveluri de 650-660 USD/tonă pentru loturile încă rămase disponibile la vânzare în condiția DAP Procesatori. Piața din Ungaria indică încă niveluri de 650 EUR/tonă DAP Procesatori.

REGIONAL + GLOBAL

SUA ridică ritmul vânzărilor. În săptămâna care a trecut, circa 800.000 tone au fost înregistrate ca vânzări către China și către alți cumpărători. China indică o cerere în creștere din cauza problemelor pe care le au cu viitoarea recoltă de grâu și toate aparențele conduc către nivelul de 100 mil. tone ca reper final în importuri.

Însă s-ar putea să vedem depășirea acestui nivel din cauza problemelor pe care le vor întâmpina în tentativa de înlocuire a grâului, care este degradat (producția proprie), cu grâu rusesc. Logistic este o adevărată provocare. Cum transporți 27 mil. de tone din Rusia? VTB, care deține RusAgroTrans cea mai mare companie de transport pe calea ferată din Rusia, are în componență 25.000 vagoane. La un calcul sumar, 25.000 vagoane a 70 tone capacitate înseamnă 1.750.000 tone. Care trebuie încărcate, livrate, sosite, descărcate și apoi întoarse înapoi în Origine. Este foarte greu…

America de Sud rămâne sub spectrul reducerii viitoare în Argentina, iar Brazilia rămâne la 124,8 mil. tone. Cu alte cuvinte, vom vedea în curând finalul, dar deja după raportul WASDE știm cu siguranță că 10 mil. tone din producție au dispărut.

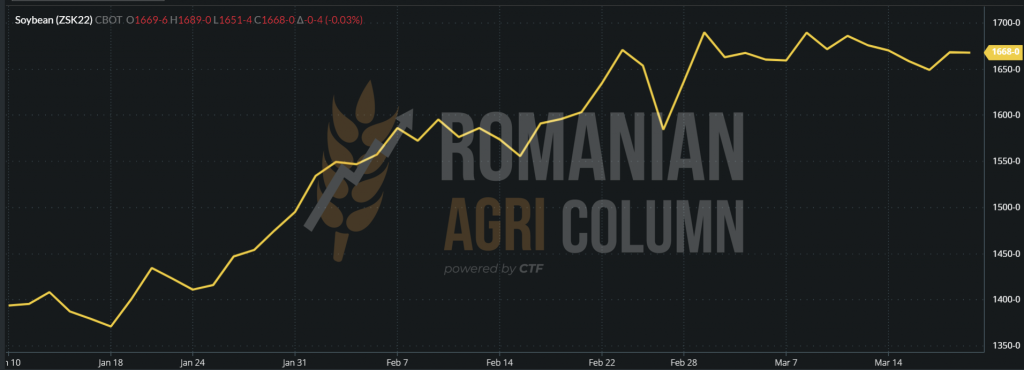

Mai mult decât atât, Argentina intră în protecționism pur. Știind faptul că ei procesează foarte multă soia și vând șrot și ulei de soia, au anunțat restricție la export pentru ulei de soia și șrot de soia. Este o măsură care încearcă să tempereze inflația din piața internă. Într-un comuncat de acum câteva ore, au anunțat totuși că vor permite exportul de ulei de soia și șrot, dar cu un nivel de taxare la export de 34% din valoarea unei tone (ulei sau șrot). Cu alte cuvinte, marfa trebuie să rămân în țară că să stăpânim prețurile. CBOT a redus motoarele la soia și la uleiul de soia implicit. CBOT ZSK22 MAY22 – 1.668 c/bu (static, am putea spune).

GRAFIC TREND CBOT – ZSK22 MAY22

Nave plecate, la operare, în radă, așteptate să sosească

EUR/USD 1:1,10

BRENT 108 USD/baril

20 martie – 4 aprilie 2022

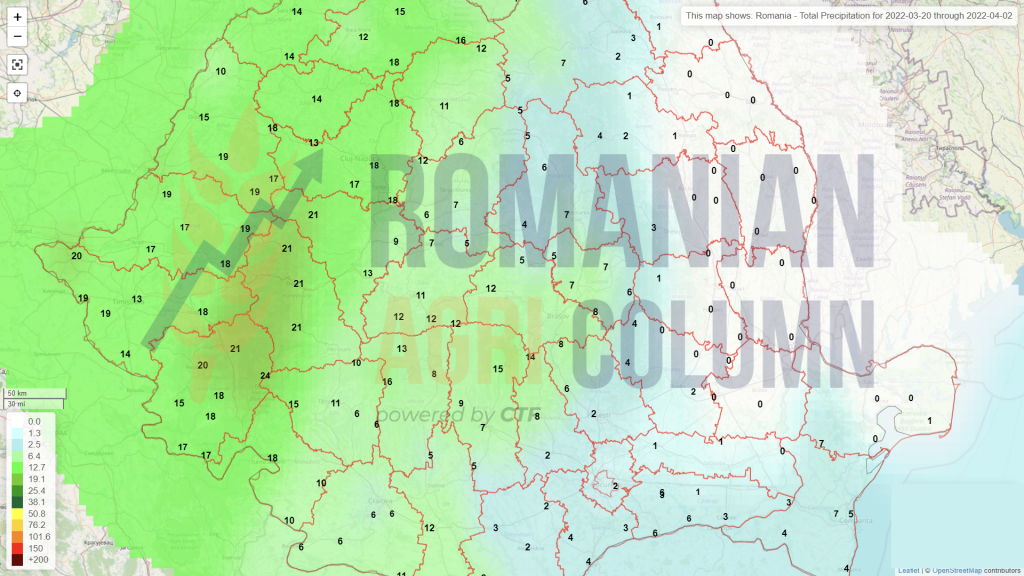

România (ploi)

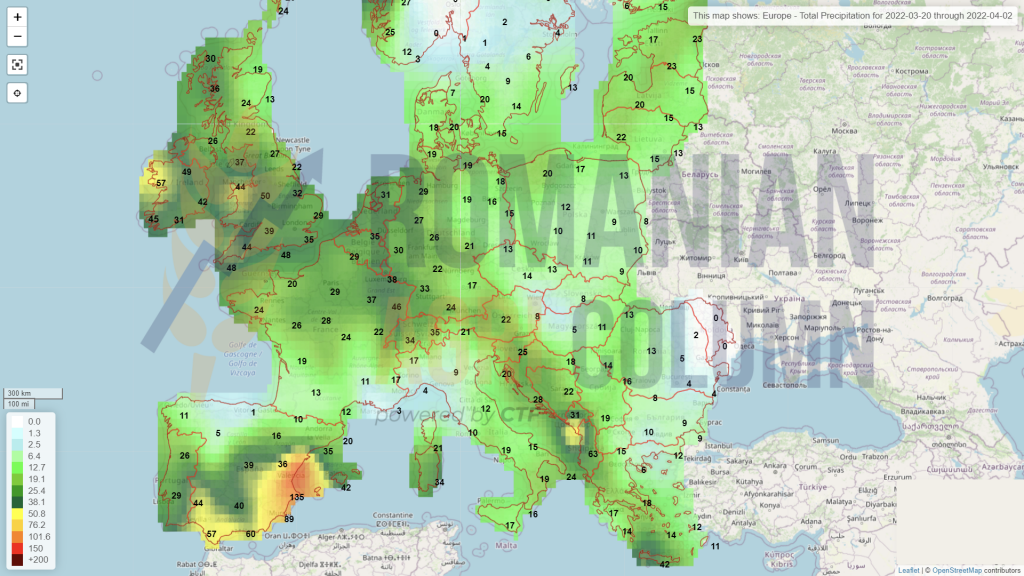

Europa (ploi)

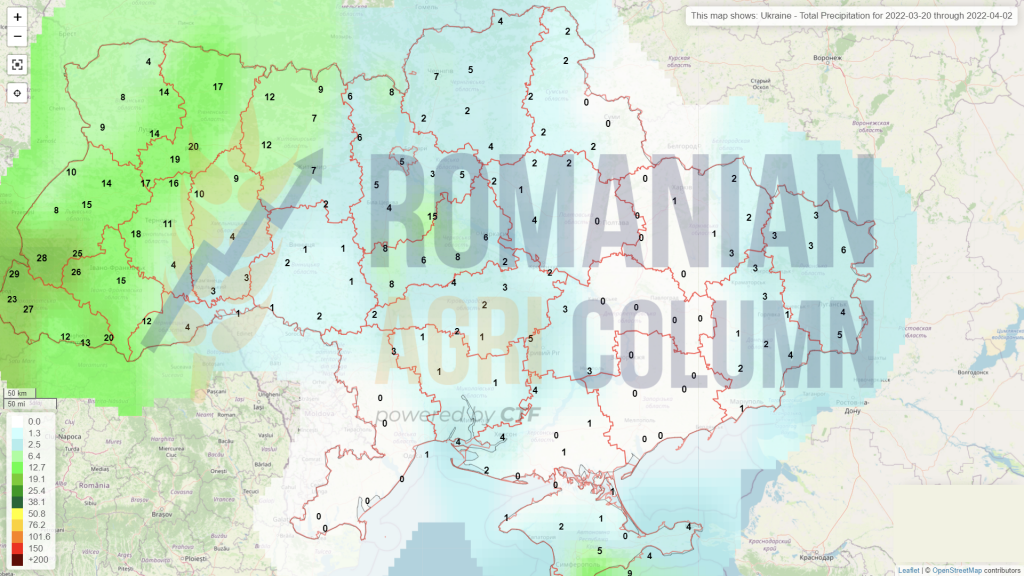

Ucraina (ploi)

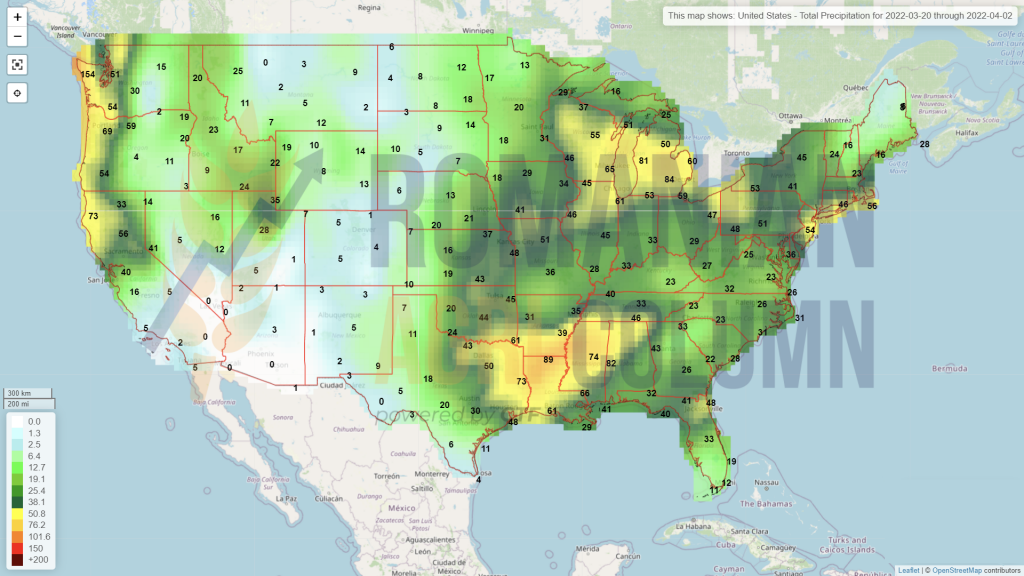

SUA (ploi)

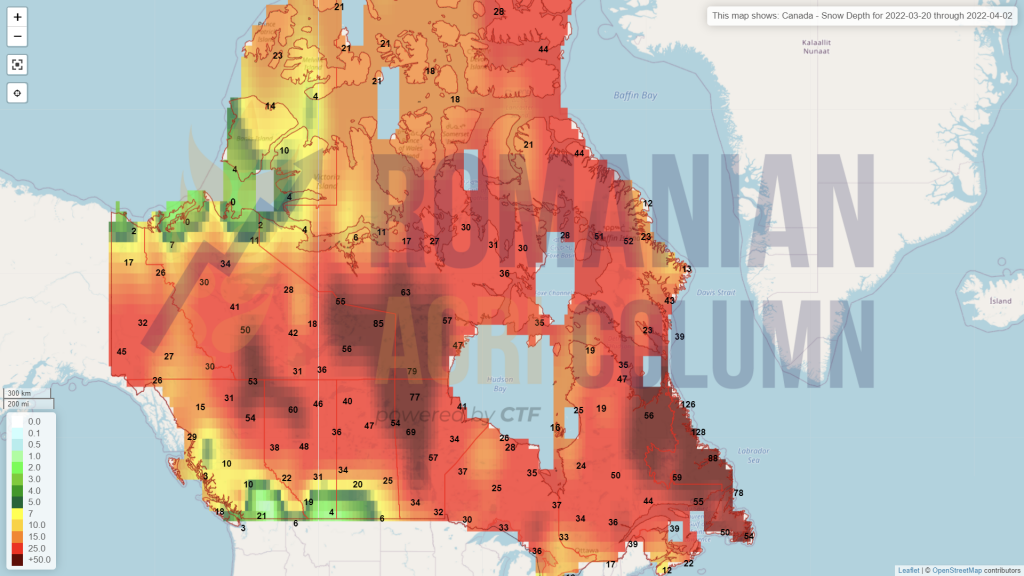

Canada (zăpadă)

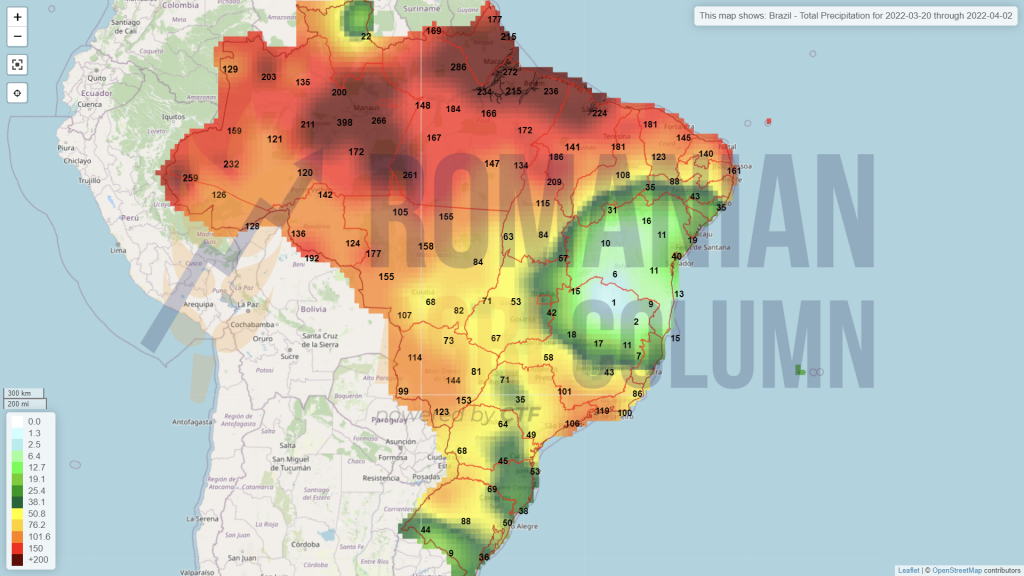

Brazilia (ploi)

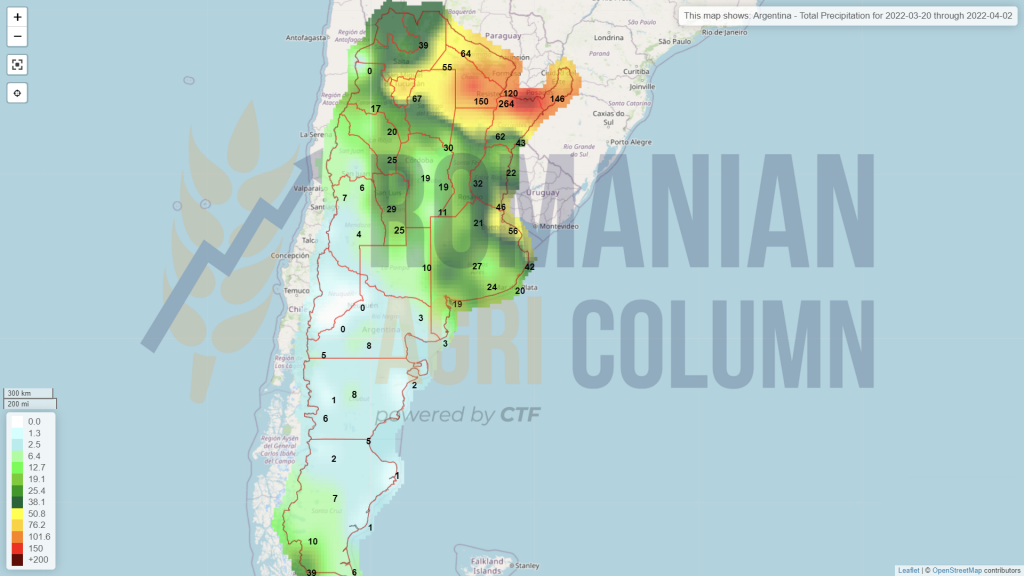

Argentina (ploi)

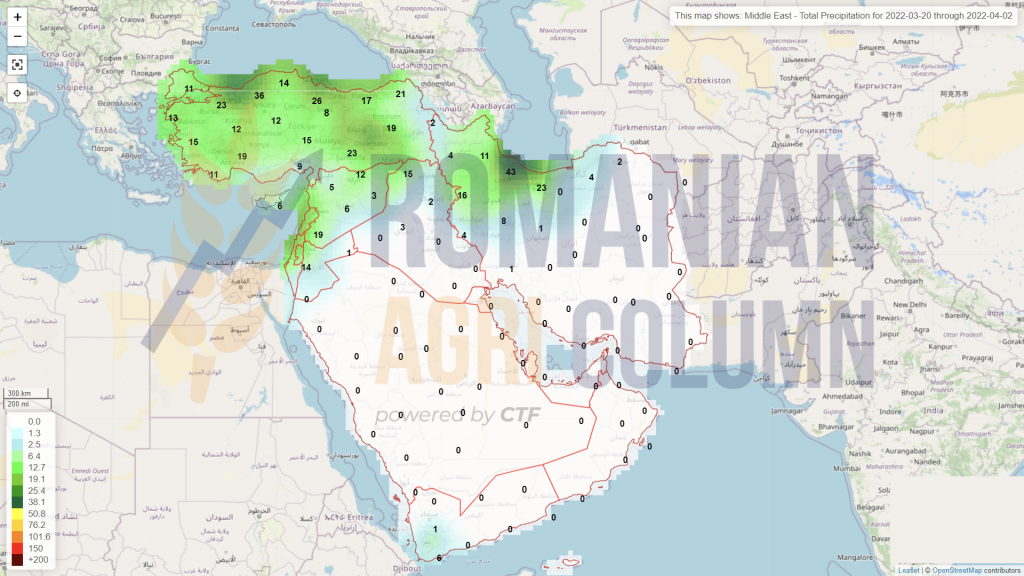

Orientul Mijlociu (ploi)

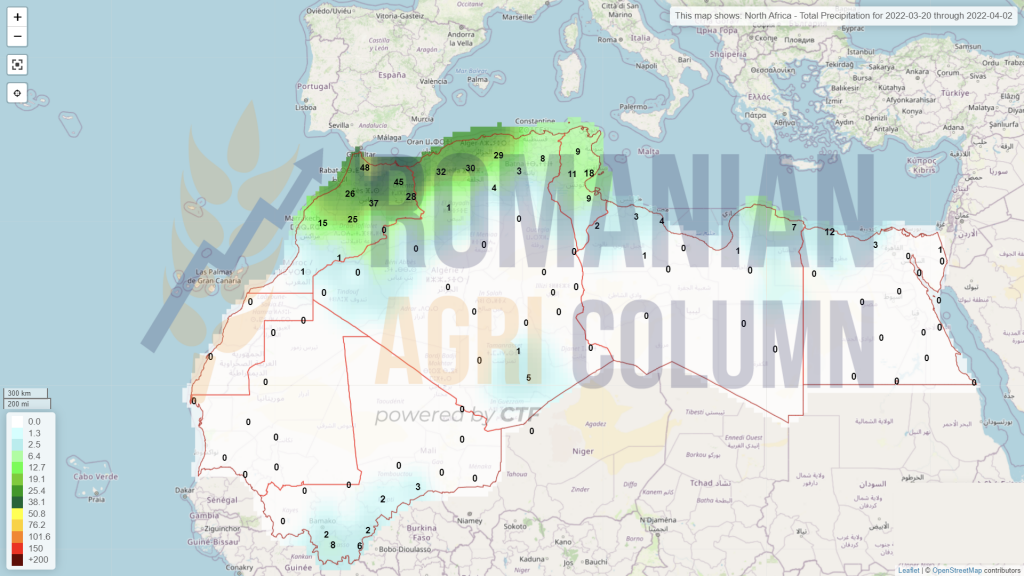

Nordul Africii (ploi)

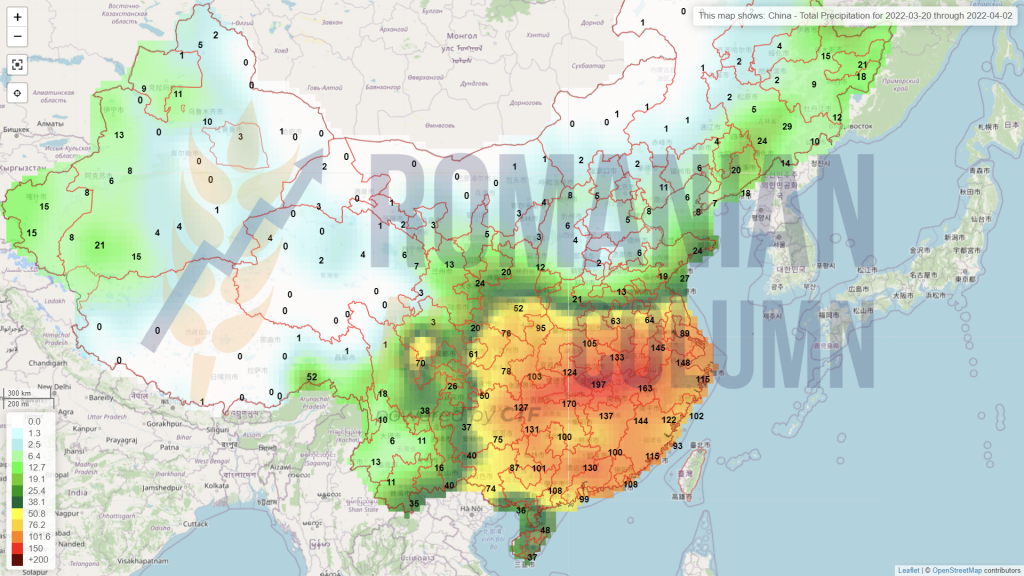

China (ploi)

Australia (ploi)