Raportul de piață din această săptămână conține informații despre:

STATUS LOCAL

Indicațiile portului Constanța pentru grâul de panificație se ridică la prețul de 350-352 EUR/tonă în paritatea CPT. Indicațiile grâului furajer rămân neschimbate, cu un discount de 20 EUR/tonă față de prețul grâului de panificație, adică 330-332 EUR/tonă.

Piața locală începe să fie competitivă și vedem niveluri de preț de 350-352 EUR/tonă pentru marfa livrată la unitățile de procesare. Asociațiile de morari se confruntă cu o retenție practicată de către fermieri. Cu alte cuvinte, fermierii, din cauza degradării culturii de porumb și floarea-soarelui, aleg să păstreze grâul pentru a putea genera niveluri mai ridicate de profit printr-un preț mai mare în lunile următoare.

ANRS (Agenția Națională a Rezervelor Statului) a lansat o licitație, în tentativa de a atrage 45.000 tone de grâu cu expirare la 9 august 2022. Din discuțiile cu fermierii, reiese că prețul dorit de aceștia poate atinge și 400 EUR/tonă. Este o diferență extrem de mare însă între dorință și piața fizică.

CAUZE ȘI EFECTE

La nivel național, volumul de grâu recoltat este suficient pentru a acoperi consumul și a putea genera un volum de maxim 4,5-5,2 mil. tone pentru export. Avem și un rest rămas neexportat din sezonul trecut care, asociat cu volumul destinat exportului din acest sezon, ar putea genera o valoare competitivă.

Însă astăzi nu este un moment în care fermierii ar putea fi satisfăcuți de nivelul prețului. Avem astăzi o diferență de nivel față de acum câteva luni și aceasta nu este tentantă, cel puțin pentru moment.

Reamintesc însă de valorile de nivel din GASC-urile de dinainte de război, care generau niveluri de 346 USD/tonă C&F, cu un cost de transport afișat de 25 USD/tonă. La acest lucru se adaugă frânele generate de FED și Banca Central Europeană. Să ne amintim 2012. Scenariul este plauzibil în a se repeta, iar acest lucru se va datora în mare măsură efectelor Federeal Reserve, care contracarează astfel efectele inflației galopante.

Și întrezărim noi obstacole la orizont. Sezonul de însămânțare din această toamnă va suferi prelungiri până după jumătatea lunii noiembrie. Lipsa precipitațiilor va împinge târziu în toamnă însămânțarea grâului, cu consecințe în productivitatea anului următor, dat fiind potențialul de răsărire neuniformă sau nerăsărire, în cazul în care apa nu sosește la timp.

STATUS REGIONAL

RUSIA începe să se miște din punct de vedere al exporturilor și luna iulie îi poziționează la un nivel de aproximativ 3 mil. tone. Luna august este una decisivă pentru grâul rusesc. Ambiția lor de a exporta 5 mil. tone este bine-cunoscută.

Și remarcăm mișcarea mărfurilor condusă de diplomația lui Lavrov, care se află în turneu exact în țările sărace care au nevoie foarte mare de grâu: Egipt, Uganda, Etiopia, Congo.

Rusia, prin Andrei Rudenko, adjunctul lui Serghei Lavrov, a folosit un ton imperativ și a cerut ca ceea ce s-a negociat să fie pus imediat în aplicare. Iar aici vorbim despre ridicarea sancțiunilor asupra navelor rusești și ridicarea restricției asupra comerțului cu îngrășăminte. Este un semnal foarte clar de nerăbdare a Rusiei, care indică presiunea internă la care este supusă. Frontul de lucru rusesc indică o recoltă de 84 mil. tone, conform RussGrainUnion (asociația comercianților din Rusia, adică a multinaționalelor), față de SovEcon care indică 92,6 mil. tone, un nivel care debordează de entuziasm în acest moment.

Nu judecăm cifrele indicate și nici proveniența lor, ci doar faptul că Rusia trebuie să vândă foarte mult grâu. Startul noului sezon a dezvoltat deja un volum de aproape 3 mil. tone, însă ritmul trebuie crescut foarte mult, având în vedere nivelurile de export pe care le generează (42 mil. tone conform RussGrainUnion și 50 mil. tone conform SovEcon).

UCRAINA își poziționează nave încărcate pentru alinierea în convoi. Între 10 și 17 nave sunt pregătite pentru a fi expediate. Foarte multe semnale ne indică însă întârzieri care vor avea loc în tot acest proces. În primul rând, operațiunile de deminare vor cere timp și foarte multă acuratețe. Nimeni nu își dorește să riște ca vreo mină rătăcită să devină un factor de instabilitate cu repercusiuni de ordin financiar.

Navele captive în port, căci despre ele este vorba, nu mai au echipaje. Și este logic. Echipajele au fost repatriate din cauza riscului de bombardament și al costurilor aferente cu menținerea lor în poziție.

De asemenea, personalul operant din porturile Odessa, Yuhznyi și Chornomorsk (satelitul Odessei) nu mai există. Logica lucrurilor a făcut ca acești oameni să se retragă la casele lor, din cauza pericolului permanent și a lipsei de activitate.

O singură navă din cele trei existente în Chornomorsk, (2 bulk carrier și un tanker de ulei brut) a început să se miște în estuarul portuar, dar cam atât. Un convoi nu se construiește ușor, mai ales unul care trebuie securizat până la ieșirea din apele teritoriale ucrainene. În afară de deminare, urmează o poziționare în afara estuarelor portuare, iar apoi un marș scurt până la locul de întâlnire cu escorta ruso-turcă. Avem parte însă de foarte mult marketing ucrainean, care prezintă lucrurile în modul iminent, adică în sensul că totul e gata și se pleacă. Primim doar crâmpeie de pe siteul Marine Traffic, care ne indică un tanker în mișcare în estuarul Chornomorsk, dar care nu iese în afară pentru moment.

Pe fluxurile de știri apar foarte multe semnale și le repetăm aici spre a înțelege importanta informației în ziua de astăzi. Chiar dacă ea este prezentată frumos împachetată și neutru, direcția și notele ei sunt cu totul altele. De exemplu, ni se spune că India va primi un tanker de ulei ucrainean. Primele bănuieli merg firește spre acel tanker din estuarul Chornomorsk. Însă cu ce preț? Marfa stocată în tanker mai este bună pentru consumul uman, ținând cont de perioada extrem de mare de stocare dintre 24 februarie 2022 și, să spunem, 1 august 2022?

Legăm imediat această informație cu alta provenită din Egipt, care susține că vor trimite inspector spre a testa marfa aflată la bordul navelor. Această informație ne invită în mod practic în două direcții. Prima este cea în care vorbim despre calitatea produselor aflate la bordul navelor și se leagă în mod direct cu informația privind uleiul. A doua este o indicație dată comercianților de grâu la nivel de Uniunea Europeană și bazin al Mării Negre, prin care sunt avertizați să reducă prețul grâului, căci au opțiunea ucraineană și o vor exercita.

În ceea ce privește fluxurile interne ucrainene, constatăm un fel de frână, întrucât toată lumea așteaptă cele trei porturi să se miște în sens pozitiv. Astfel, nivelurile la care își vor vinde mărfurile vor crește față de ceea ce există astăzi și anume 100-110 USD/tonă ex-Farm. Același lucru este valabil și pentru porumb, orz, precum și pentru semințele de floarea-soarelui care își pot redobândi valoarea adăugată prin procesare, dacă calea spre export va fi deschisă. Să nu uităm că Chornomorsk este specializat în exporturile de ulei brut, iar consecințele nu vor fi altfel decât pozitive.

Însă în acest moment, nu avem semnale despre mișcarea vreunui convoi de nave dinspre porturile ucrainene. Vom observa și vom analiza fenomenul îndeaproape.

UNIUNEA EUROPEANĂ a vândut extrem de mult grâu, în special de origine franțuzească, ceea ce s-a întâmplat extrem de rar în ultimii ani. Această mișcare în a vinde ceva ce nu au și ne referim la comercianții care acționează în Franța, ne generează semne de întrebare profunde. De ce se grăbesc? De ce s-au grăbit în așa fel, ținând cont că la nivel european, recolta de grâu a fost subțiată cu 5 mil. tone pentru grâul de panificație?

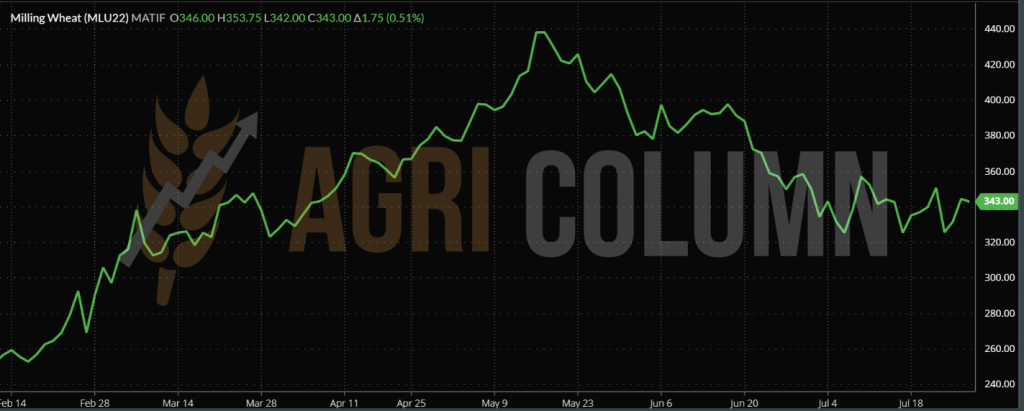

EURONEXT efectuează aceeași mișcare de YO-YO pe care am anticipat-o și care va dura până după raportul WASDE din 12 august 2022. EURONEXT – MLU22 SEP22 – 343 EUR (+1,75 EUR)

GRAFIC TREND EURONEXT – MLU22 SEP22

STATUS GLOBAL

SUA indică același volum de 48 mil. tone de grâu. Precipitațiile căzute au ajutat grâul de primăvară să recupereze din volumul mai scăzut al grâului de iarnă. Însă să nu uităm că urmează luna august, care este definitorie pentru grâul și porumbul american.

CANADA nu înregistrează nicio schimbare, indicând aceleași cifre de 34 mil. tone volum.

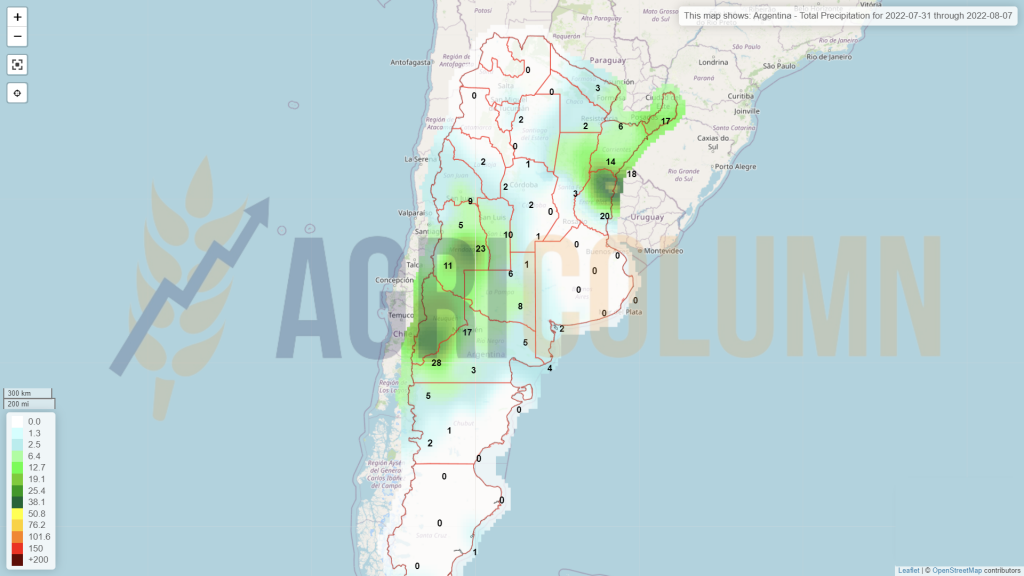

ARGENTINA nu indică nicio ameliorare în procesul de însămânțare și s-ar putea să contabilizăm un maxim de 6 mil. hectare plantate cu grâu în această țară, plecând de la o estimare inițială de 6,5 mil. ha și trecând succesiv prin 6,3 și respectiv 6,1 mil. hectare.

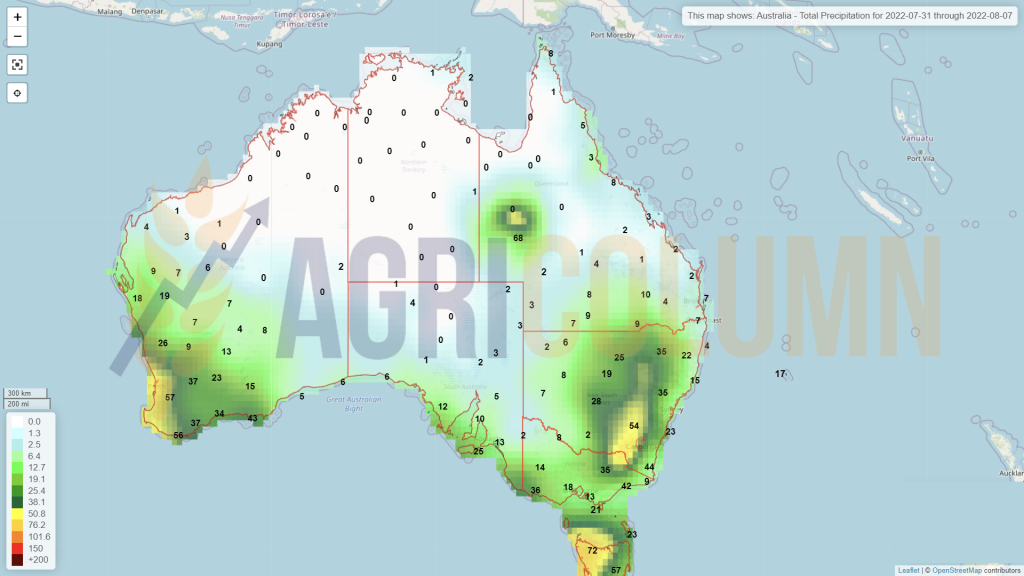

AUSTRALIA reduce prognoza la 31,6 mil. tone pentru acest sezon. Este totuși o estimare extrem de bună față de media lor multianuală de 28-29 mil. tone, însă nu la fel de bună ca volumul sezonului trecut de 35,5 mil. tone.

CBOT efectuează același joc de YO-YO ca în cazul Euronext, pendulând între așteptarea efectelor FED și raportul WASDE din 12 august 2022.

CBOT GRÂU ZWU22 SEP22 – 807 c/bu (-9 c/bu = -3,3 USD)

CBOT vede tranzacționarea la un nivel mai redus față de cel exprimat la începutul invaziei ruse.

GRAFIC TREND GRÂU CBOT – ZWU22 SEP22

LICITATII

MIT IORDANIA , licitație grâu nr. 50.2022.42 (a doua oară). Cargill a vândut un lot de 60.000 tone de grâu, la prețul de 405,75 USD/tonă C&F Aqaba, cu livrare SH decembrie 2022.

Alte oferte au fost depuse de: Viterra (422,99 USD/tonă), Ameropa (430,49 USD/tonă), CHS (413 USD/tonă).

GASC EGIPT a anulat 4 loturi de 60.000 tone antamate în sezonul trecut din Ucraina, care nu au putut fi expediate în lunile februarie-martie 2022. Nu este minim în neregulă, ci doar un write off din poziții, căci marfa aceea nu va mai putea fi livrată. Companiile Inerco și Nibulon erau vânzători la un preț de 346-360 USD/tonă CIF Egipt.

CAUZE ȘI EFECTE

RUSIA își dorește două lucruri: să vândă mult și scump. Sunt parametrii la care se raportează. Faptul că a semnat un acord cu ONU înseamnă că și-au negociat ieșirea cu nave din Azov. Kavkaz, Novorossysik, Tuapse, Taman sunt porturile exponențiale ale Rusiei și acestea vor panamaxuri la încărcare. Repetăm că Rusia nu a avut restricție pe export de cereale, ci doar pe circulația lor, precum și pe sistemul de plăți SWIFT. Dorințele Rusiei însă se vor lovi de o contrapondere generată de însuși volumul pe care-l afișează și care va menține prețul la un nivel mai scăzut. Marfa rusească este oferită la 360 USD/tonă FOB, ceea ce transpus în EUR, ne indică un nivel de 352 EUR/tonă.

UCRAINA dorește să vândă marfa în cadrul acordului care va dura 120 de zile. Însă pregătirile durează și timpul se scurge implacabil. Peste tot vine un extra cost de asigurare, o primă de război pe care armatorii trebuie să o plătească dacă își angajează navele în Marea Neagră. Iar acest cost variază în funcție de valoarea Navei. Dacă înainte de conflict acesta era de 0.025% din contravalorea vasului, astăzi avem indicație de 5%. La un calcul simplu, generând un nivel de cost de 100 mil. USD pentru un Panamax, ne rezulta 5 mil. USD care se împart pe tonaj adică 63.000 tone. Iar prețul final pe tonă al primei de asigurare este de circa 80 USD/tonă. Este un cost enorm, însă este prețul ca marfa să poată ieși din Ucraina pe mare.

WASDE va genera pe 12 august raportul care ne va indica volumele de recoltă din emisfera nordică. Este unul dintre rapoartele importante care ne arată în mod clar o direcție a prețului grâului. Însă fundamentele fizice s-ar putea să fie descurajate de FED prin majorarea dobânzilor. Vă invit să observați indicația SEP22 vs. SEP23 în Euronext și veți vedea o diferență negativă de 46 EUR.

În următoarele zile, vom vedea efectele FED, dacă ele se vor concretiza, mai bine spus. După ședințe și majorarea din 15 iunie, efectele s-au văzut după trei zile lucrătoare. Și să nu uităm că SUA a intrat în recesiune. De obicei, efectele traversează oceanul în câteva luni, 4-6 luni. Cu alte cuvinte, este o așteptare pe muchie de cuțit. Vor câștiga fermierii ce nu vor să vândă la nivelurile de astăzi sau piața vă fi marcată de FED și volumele rusești? Senzația apăsătoare este că 70% din scenariu conduce către o stagnare a prețului, dacă nu chiar o degradare în perioada 15 august -15 septembrie 2022.

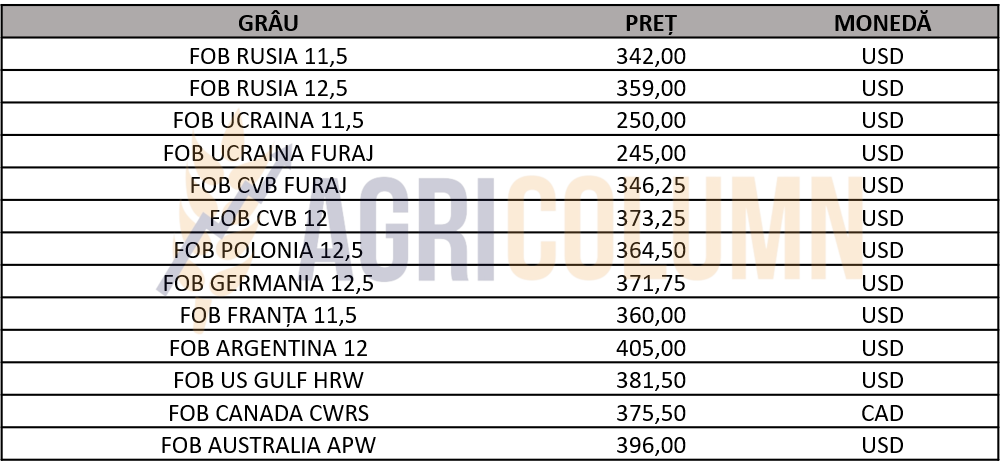

INDICAȚII PREȚ DIVERSE ORIGINI

STATUS LOCAL

Indicațiile portului Constanța pentru orzul furajer se cifrează între valori de 295-300 EUR/tonă. Nu se văd însă valori de tranzacție foarte mari în tot acest context de terminare a recoltei de grâu și așteptare a recoltei de floarea-soarelui. Fermierii sunt într-o pauză binemeritată după prima parte a sezonului de recoltare.

REGIONAL GLOBAL

Nici aici nu înregistrăm tranzacții care să suscite interes, doar tentative, ca să le numim așa, generate de statul Iordanian, însă nefinalizate pentru moment.

CAUZE ȘI EFECTE

Orzul se supune unui algoritm de tranzacționare și acesta se respectă. Ca parametru principal se preia indicația SEP22 Grâu Euronext și se discountează cu 40 EUR pentru a afla prețul orzului furajer. În Constanța ca și în Rouen, prețul este identic – 300 EUR/tonă, deci un minus de 43 EUR/tonă față de indicația grâu SEP22. Vom urmări îndeaproape dezvoltarea prețului și acordarea cu prețul grâului de furaj în perioada imediat următoare.

STATUS LOCAL

Indicațiile de preț generate de portul Constanța rezidă în continuare la nivelul de 300 EUR/tonă. Cu toate că indicațiile bursiere au crescut, prețurile oferite nu depășesc nivelul exprimat mai sus. Este, dacă vreți, efectul presiunii fluxului de marfă ucrainean asupra zonei noastre. Porumbul are cea mai ridicată cotă de tranzacționare dintre toate mărfurile de proveniență ucraineană și acest aspect este evidențiat de nivelul de preț în care porumbul rămâne.

La nivel local, nu se mai poate face absolut nimic. Ploile venite sub forma unor vijelii în ultimele 24 de ore nu mai pot influența cu nimic în termen de volum. Vom genera cu indulgență 8,5 mil. tone de porumb și acest lucru este în contradicție cu prețul oferit pentru recolta nouă în portul Constanța. Indicația Euronext NOV22 este astăzi la nivelul de 328 EUR și matricial trebuie să avem un raport de NOV22 minus 10 EUR în Constanța. Acest lucru nu se întâmplă, iar diferența pe care o vedem față de matricea de lucru este de minus 28 EUR. Și acest lucru într-un an în care seceta a generat dispariția a 40% din potențialul porumbului românesc.

Mai mult decât atât, din cauza secetei, vom recolta extrem de repede și să nu ne surprindă dacă la 15 septembrie 2022 vom avea recoltarea încheiată. Volumul fiind foarte mic, se va extrage foarte repede de pe câmpii.

CAUZE ȘI EFECTE

Fluxul ucrainean de marfă este principala sursă de motive care țin prețul porumbului românesc foarte jos. Marfa ucraineană vine discountată, este stoc vechi cumpărat la prețuri ante-conflict și astfel, presiunea generează o diferență de preț față de premisele unei piețe normate de bursă.

Din păcate, nu vedem la orizont în acest moment niciun parametru de control și de reversare, în afară de cel care va genera producție foarte scăzută și în Uniunea Europeană. Dar acest aspect va fi contrabalansat de marfa ucraineană recolta 2021 și de recolta lor din 2022. Această marfă nu mai are absolut nicio barieră tarifară sau de ordin fitosanitar și poate intra prin orice loc în Uniune, alimentând procesatorii. Astfel, acest tablou va genera aceeași presiune de preț și pierzătorii vor fi doar fermierii europeni, care au costuri de înființare ridicate față fermierii ucraineni, iar peste tot vine și dublarea costului logistic, care va face ca prețul să coboare și mai mult în originea FCA Fermă România.

STATUS REGIONAL

UCRAINA nu vede absolut nicio problemă în acest moment. Recolta lor pare a genera un volum de 25 mil. tone, la care, dacă adăugăm ceea ce nu au reușit să expedieze de la începutul războiului, indicația de volum de export va fi una foarte pozitivă. Însă mai este mult până departe. Acordul de export prin cele trei porturi va dura doar 120 de zile, din care deja s-au scurs 10 zile. Între timp, exporturile prin frontiere, pe cale terestră și pe cale ferată s-au mai diminuat, căci volumele sunt importante, iar acestea se pot realiza numai pe cale maritimă, ceea ce poate aduce un nivel mai bun de preț Ucrainei, dar va menține prețul regional la cote mai scăzute.

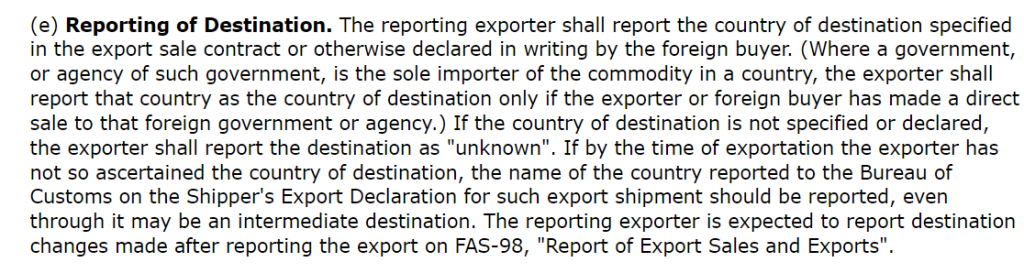

UNGARIA vede, identic ca România, cum recolta de porumb se topește. Dintr-o prognoză de 7 mil. tone, 4 mil. tone par un caz fericit astăzi. Între timp, Ungaria a primit nota de încălcare a dreptului comunitar, după cum urmează mai jos. Nu dorim să comentăm acest lucru, însă faptul că Ungaria dorește să își supravegheze raportul dintre export și consum intern nu indică altceva decât o atenție deosebită asupra siguranței alimentare la nivel național, care este în autoritatea statului maghiar. Tot în sprijinul fiecărui stat al Uniunii inserăm link-ul USDA, care supraveghează exporturile și destinația lor înainte ca ele să fie efectuate: https://apps.fas.usda.gov/export-sales/fedregs.asp.

La 15 iulie, Comisia Europeană a decis să deschidă o procedură de încălcare a dreptului comunitar împotriva Ungariei “INFRINGEMENT PROCEDURE (INFR(2022)2066)” privind o schemă de notificare prealabilă a exporturilor de cereale, introdusă de autoritățile maghiare. Notificarea prealabilă permite autorităților să anticipeze vânzarea sau să cumpere cerealele care urmează să fie exportate, înainte ca exportul să aibă loc. Comisia consideră că măsura este incompatibilă cu normele UE privind organizarea comună a piețelor și normele comune pentru exporturi. Potrivit Comisiei, măsura maghiară nu poate fi justificată prin urmărirea la nivel național a unor obiective economice speciale care trebuie atinse la nivelul Uniunii și, în orice caz, în prezent nu este necesară nicio acțiune care să urmărească securitatea aprovizionării cu cereale în cadrul UE. Ungaria are acum două luni pentru a răspunde Comisiei. În caz contrar, Comisia poate decide să trimită Ungariei un aviz motivat.

FRANȚA primește o estimare de volum extrem de scăzută pentru recolta de porumb. Ea va genera undeva la 10,5 mil. tone, poziționând-o în același context european de secetă severă.

UNIUNEA EUROPEANĂ va ajunge într-un final la un volum de maxim 55 mil. tone, asta într-un caz fericit. Lucrurile încă se mai pot degrada la nivel regional. Și am plecat de la un nivel de 68 mil. tone ca estimare inițială, dacă nu chiar de la 72 mil. tone.

Importurile UE se estimau a fi între 15-18 mil. tone pentru sezonul 2022-2023, însă acum principalul colac de salvare va veni dinspre marfa ucraineană, care va fi vândută la preț mai redus pentru a putea acoperi cererea europeană de procesare. O altă resursă pentru peninsula Iberică, cunoscuta ca procesator în industria cărnii, ar fi originea SUA, care are un cost logistic de 22-23 USD/tonă pe relația US Gulf – Iberia.

EURONEXT îngustează ecartul dintre grâu și porumb. 343 EUR SEP22 GRÂU – 328 EUR NOV22 PORUMB. Avem doar 15 EUR diferență, după ce în urma cu 2 luni, aveam 40-45 EUR. A scăzut grâul sau a crescut porumbul? Amândoi factorii au contribuit la această stare de fapt de astăzi. Vom ajunge în scenariul 2020, când porumbul a fost mai scump decât grâul? Totul este posibil.

EURONEXT XBX22 NOV22 – 328,25 EUR (+5 EUR)

GRAFIC TREND PORUMB – XBX22 NOV22

STATUS GLOBAL

SUA indică încă, și subliniem încă, un volum de recoltă pozitiv cotat la 373 mil. tone. Cu plusuri și minusuri în Corn Belt, americanii așteaptă luna august, definitorie pentru problemele pe care le creează. Valuri de căldură și lipsa precipitațiilor vor putea avea efecte adverse asupra volumului nord-american. Pe partea comercială, SUA își continuă politicile proprii. Volumele sunt în marja estimărilor inițiale.

BRAZILIA generează vânzări foarte mari de porumb în această perioadă de final a recoltării Safrinha. În regiunea Parana, nu au însă producții deosebit de mari precum în Mato Grosso. Brazilia rămâne, prin urmare, la indicatorul de 118 mil. tone producție agregată Safra + Safrinha și estimarea recoltei viitoare rămâne deocamdată identică, de 126 mil. tone.

ARGENTINA este în afara sezonului în acest moment, deci nu sunt schimbări de volume, cel puțin până la WASDE august 2022.

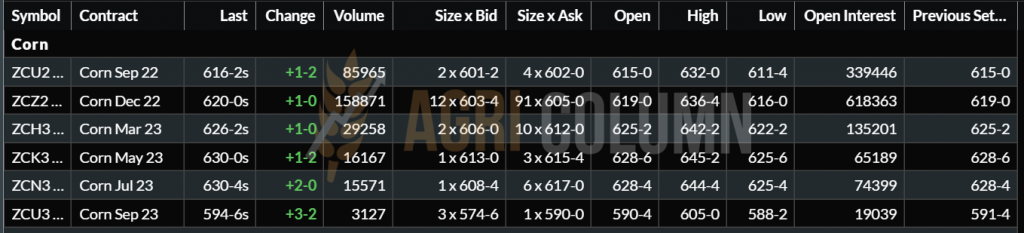

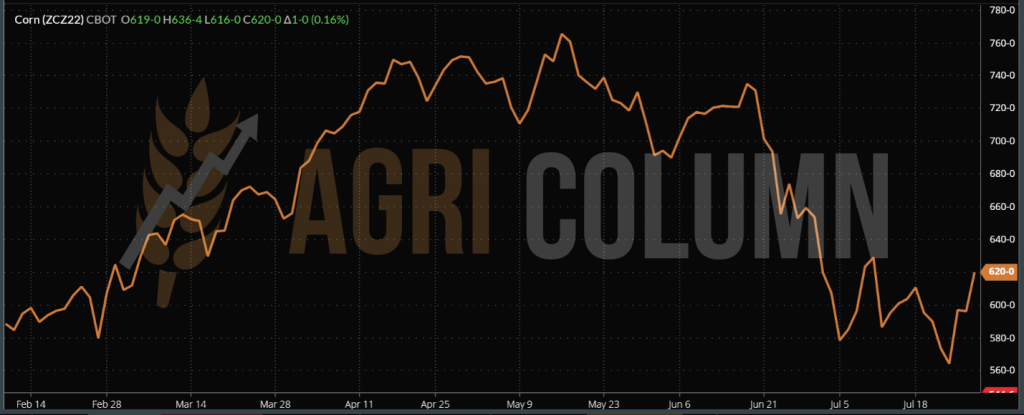

CBOT ZCZ22 DEC22 – 620 c/bu (+1 c/bu)

GRAFIC TREND PORUMB CBOT – ZCZ22 DEC22

CAUZE ȘI EFECTE

Este un sezon extrem de complicat pentru toate categoriile de mărfuri. Porumbul nu face excepție și avem în mod efectiv un mix extrem de complex între cele 4 zone de origine:

- Ucraina arată bine din punct de vedere al volumelor și va genera o presiune asupra prețului porumbului la nivel european.

- Uniunea Europeană are o mare problemă generată de secetă, aceasta reflectându-se în mod firesc în volume, dar speranța rămâne în mărfurile ieftine din Ucraina.

- SUA va traversa august 2022, o luna care va pune probleme culturii de porumb și implicit volumelor.

- America de Sud încă se pregătește să intre în scenă. Deocamdată, aceasta din urmă vinde recoltele sezonului în curs. Momentul intrării în joc este încă departe.

Un lucru este însă clar și fară dubiu – volumele de porumb din Uniunea Europeană sunt drastic penalizate de secetă, iar necesarul Uniunii va fi dublat în tot acest context. De unde? De la cei doi actori, unul de la est iar celălalt de la vest, de peste ocean. Vom avea un echilibru la nivel global din punct de vedere al producției versus consum? Un echilibru din punct de vedere al comerțului versus stocuri? Cu siguranță, nu. Cererea este mare, iar producția nu mai este ce a fost în estimările de acum o lună. Comerțul va crește, căci zonele afectate de secetă vor genera cerere, iar stocurile s-ar putea diminua din cauza consumului industrial, furajer și uman.

Porumbul are întrebuințări multiple, iar spectrul acesta larg de utilizare îi generează stabilitate în termen de cerere și preț la nivel global.

INDICAȚII PORUMB DIVERSE ORIGINI

STATUS LOCAL

Indicațiile portului Constanța capătă consistența mult așteptată. Mulți comercianți europeni sunt short, adică au vândut ce nu au avut și suportul generat în complexul VEGOIL asociat cu un plus 5 USD al petrolului dau fiori exportatorilor. Cotațiile NOV22 primesc un premium pozitiv de 7-12 EUR/tonă în CPT Constanța.

La nivel de procesatori, prețurile rămân cu același discount negativ față de indicația NOV22, de circa 20-30 EUR/tonă, semn clar de aprovizionare suficientă până la reluarea procesării de rapiță.

Fermierii români rețin rapița în depozite, fapt generat de previziunile unei recolte foarte slabe a culturilor de primăvară și de faptul că prețul rapiței a coborât mult în indicații față de valorile din luna mai, când cotațiile au fost poziționate peste nivelul de 820 EUR/tonă, cu un vârf de 866 EUR/tonă.

Mai mult decât atât, diferențele de premium negativ dintre procesatori și piața de export fiind foarte mari, fermierii au preferat să păstreze o mare parte din rapiță. Fenomenul a fost amplificat și de blocajul portului Constanța, agregat cu dublarea costului logistic care efectiv tăia din potențialul prețului ce putea fi obținut în port.

STATUS REGIONAL

Recoltarea rapiței a luat sfârșit și în Uniunea Europeană, iar media de volum generată este de 17,8 mil. tone, aproape în linie cu estimările generate de noi. Pușeul tehnic de pe EURONEXT este generat de suportul din complexul uleiurilor vegetale, asociat cu creșterea tehnică a petrolului în Brent.

EURONEXT XRX22 NOV22 – 689,75 EUR (+10 EUR)

GRAFIC TREND EURONEXT – RPS XRX22 NOV22

CANOLA CANADA

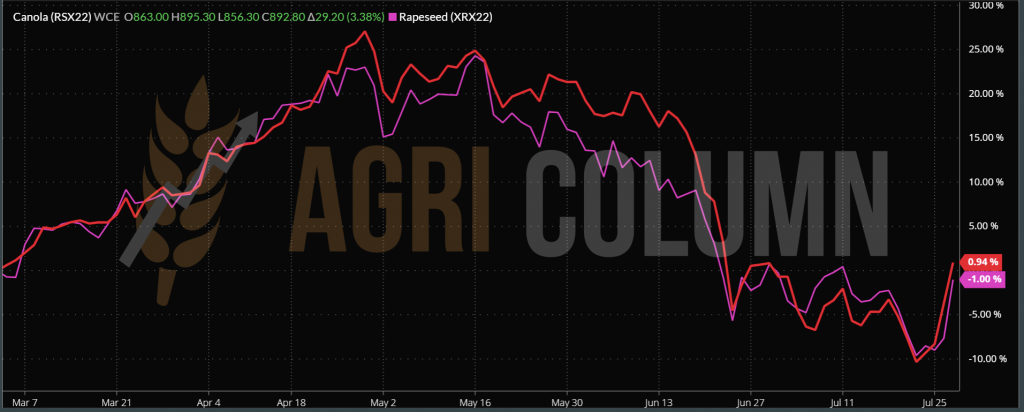

ICE CANOLA RSX22 NOV22 – 892,5 CAD (+29,2 CAD)

GRAFIC TREND ICE CANOLA RSX22 NOV22

GRAFIC COMPARATIV EURONEXT RAPIȚĂ VS ICE CANOLA – HEAD TO HEAD

CAUZE ȘI EFECTE

Boost-ul primit de rapiță are susținerea generată din complexul VEGOIL. În complex, soia a contribuit la creșterea rapiței. Îndoielile cu privire la regiunea MID WEST a SUA în ceea ce privește recolta de soia au făcut că indicațiile acesteia din urmă să urce, trăgând după ele rapița și uleiul de palmier, care ulei de palmier a găsit suport, urcând din nou la un nivel de peste 4100 MYR pe bursa malaieziană.

Cotațiile petrolului care au câștigat în Brent circa 5 USD/baril datorită presiunilor rusești efectuate pe livrarea de gaz au fost și ele factor de creștere suplimentar, ajutând rapița în acest context de creștere. S-ar putea să fie foc de artificii și atât, însă să nu uităm că nivelul scăzuse destul de abrupt și nu corela cu piața de profil.

Rapița mai are loc de dezvoltare a prețului la nivel global. Știm că lunile octombrie-noiembrie sunt un bun suport pentru prețul rapiței.

STATUS LOCAL

După cum bine anticipam, prețul semințelor începe să urce și vedem indicațiile căpătând o mai mare consistență. Nivelul de astăzi se desfășoară pe două fronturi, cel al procesatorilor din piața internă (unde prețul este sensibil mai coborât, undeva în jurul valorii de 535-545 USD/tonă) și cel al exportatorilor (care generează valori de preț de 560-570USD/tonă în paritatea CPT Constanța).

Cu toate acestea, fermierii români nu au intenții foarte mari de vânzare. La orizont se vede o recoltă mult diminuată, ceea ce nu inspira pe nimeni în a lua astfel de decizii, în primul rând, din cauza ipotezei de lucru în care fermierii nu pot onora cantitățile contractuale și sunt susceptibili în proporție de 100% de penalizări contractuale de până la 40-45% din contravaloarea mărfurilor nelivrate. Iar în al doilea rând cererea și oferta vor readuce la alte niveluri prețul mărfurilor.

STATUS REGIONAL

Ucraina va constitui prima problemă la nivel de materie primă, întrucât dacă vor reuși să exporte ulei brut pe mare, fluxul de materie primă care se scurge prin punctele de frontieră românești va fi întrerupt. Valoarea adăugată unei materii prime este mult mai mare decât disperarea în a vinde oricum, oricât și la orice preț ca să asigure lichiditate la nivel de fermă.

Uniunea Europeană va fi și ea drastic penalizată la nivel de volum de recoltă. Azi, datele nu sunt expuse decât cu mare discreție, indicând o scădere de 700.000 de tone. Însă este doar un colț al cortinei ridicat. La fel cum seceta a făcut ravagii la nivelul României, același lucru se petrece la nivel de Uniune și așteptăm confirmarea și noi din partea caselor de analiză.

Bulgaria se apropie de cifra 600 USD/tonă. Vineri, 29 iulie 2022, indicația Varna se ridică la 590 USD/tonă. Concret, credem că se plăteau deja 600 USD/tonă.

CAUZE ȘI EFECTE

- Întreruperea fluxului de materie primă din Ucraina va genera o lipsă de volum.

- Uniunea Europeană va trebui să revizuiască negativ prognoza de volum din cauza secetei.

- Argentina va începe în curând însămânțarea culturii de floarea-soarelui și seceta persistentă din ultima perioadă ar putea pune piedici serioase suprafețelor alocate.

- Balanța anului acesta indică în acest moment un deficit de 5 mil. tone, de la 59 mil. tone producție globală la 54 mil. tone. Însă mai este timp și loc pentru o degradare ulterioară pe care noi o preconizăm la încă 2 mil. tone materie primă.

INDICAȚII PREȚ OLEAGINOASE ȘI ULEI DIVERSE ORIGINI

STATUS LOCAL

Producția românească de soia este și ea pusă sub semnul întrebării. Cu toate că foarte mare parte este irigată, sunt și destul de multe hectare neirigate care, cu siguranță, vor trage în jos producția locală de soia. Pentru moment însă, nivelurile de preț sunt aproximativ la aceleași valori, piața locală neavând efectiv timp să se regleze cu închiderea CBOT.

STATUS GLOBAL

SUA întâmpină probleme în câmpiile din Mid West și astfel senzațiile negative împing indicațiile soia din CBOT cu putere în sus. Daca pe 20 iulie eram la nivelul de 1.300 c/bu, închiderea din 29 iulie ne-a găsit la un palier foarte înalt de 1.468 c/bu, o creștere de 168 c/bu sau 61,7 USD.

CBOT SOYBEANS ZSX22 NOV22 – 1.468 c/bu (+28 c/bu)

GRAFIC TREND CBOT SOIA – ZSX22 NOV22

CAUZE ȘI EFECTE

În cazul soia, vremea este managerul principal care stabilește prețul acestei materii prime. Vremea va ghida parcursul soia, având în permanență ca factor adiacent China, care generează cererea acestei materii prime. Timpul va decide traiectoria prețului în funcție de vreme.

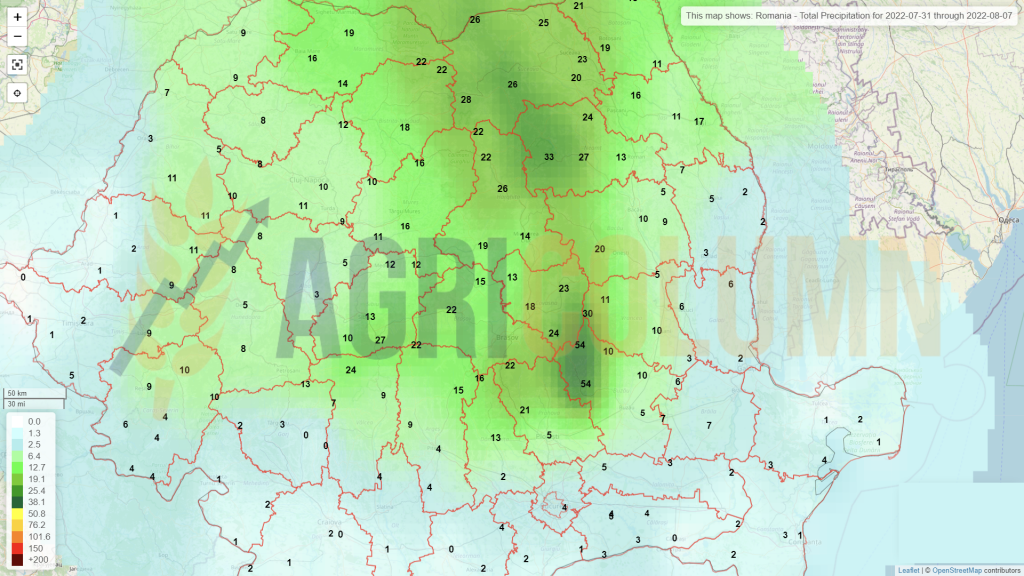

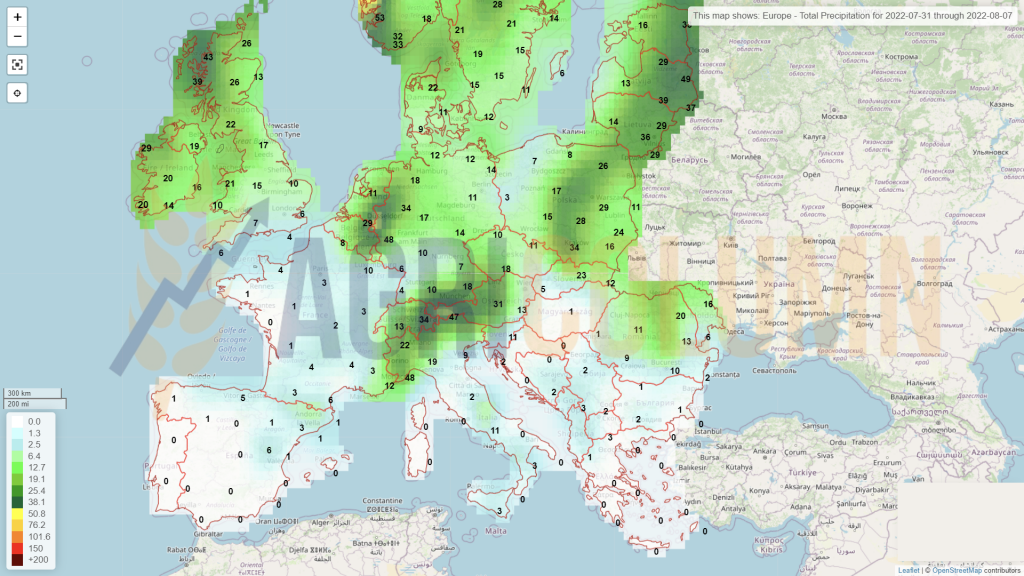

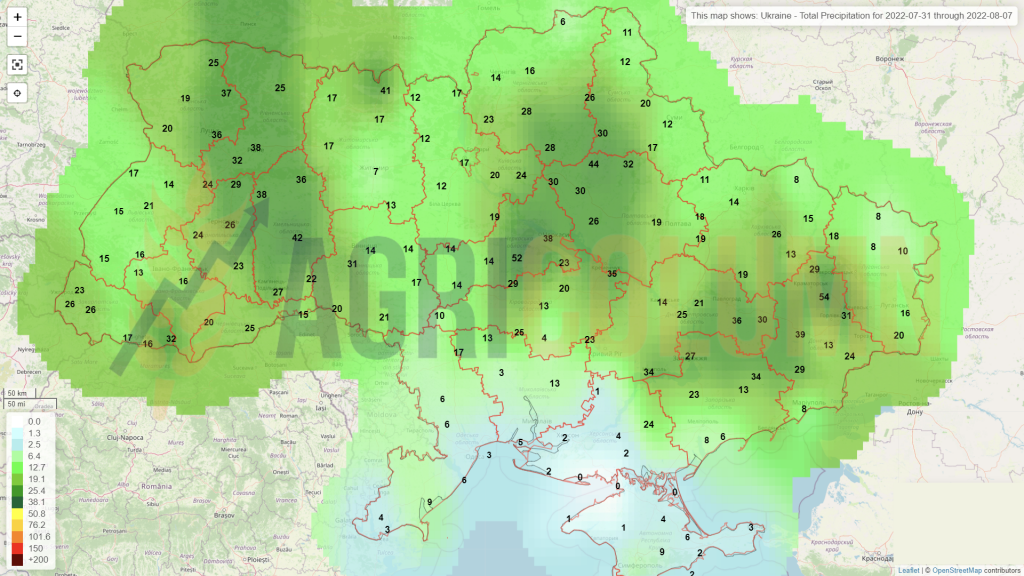

31 iulie – 7 august 2022

România

Europa

Ucraina

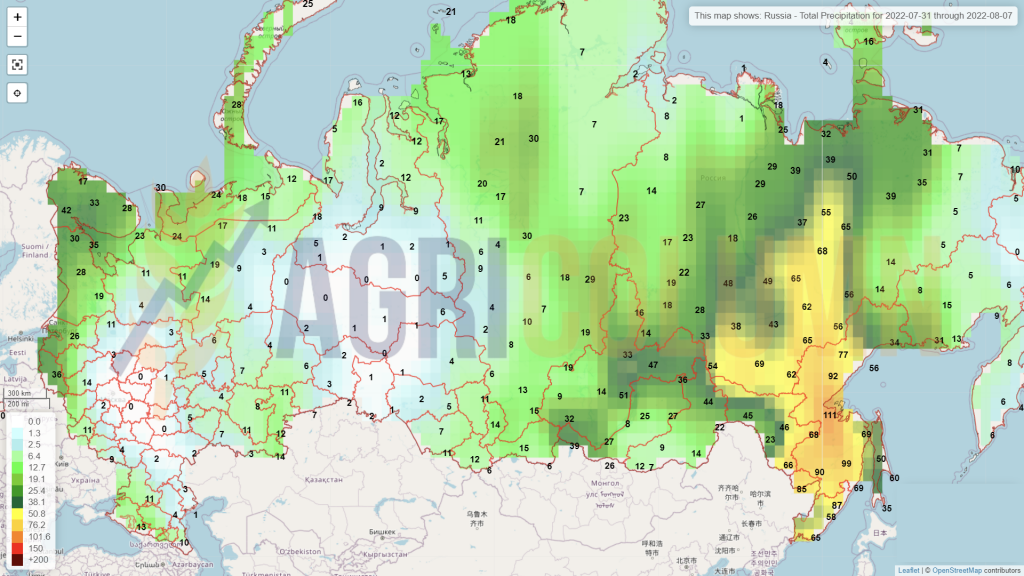

Rusia

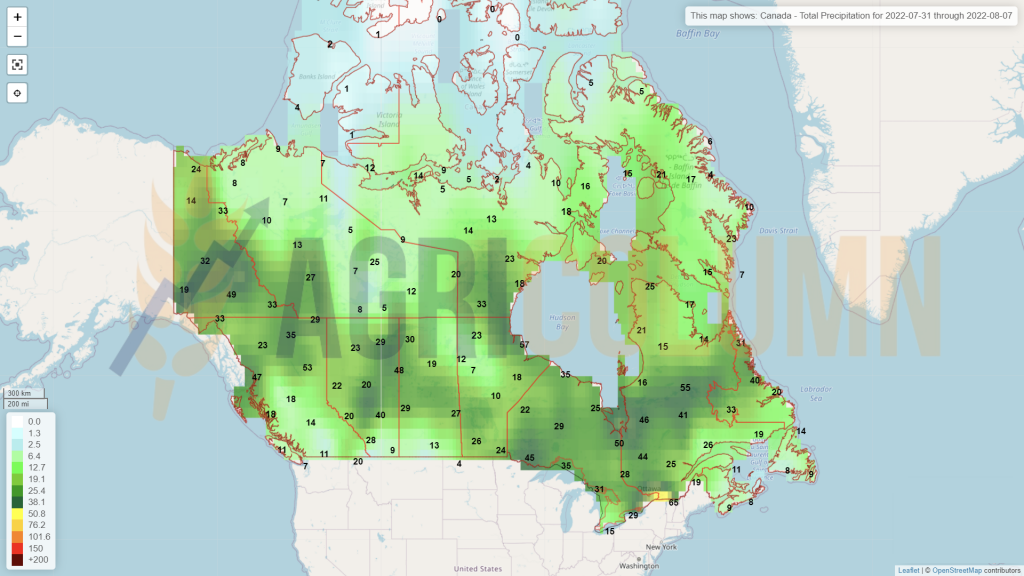

Canada

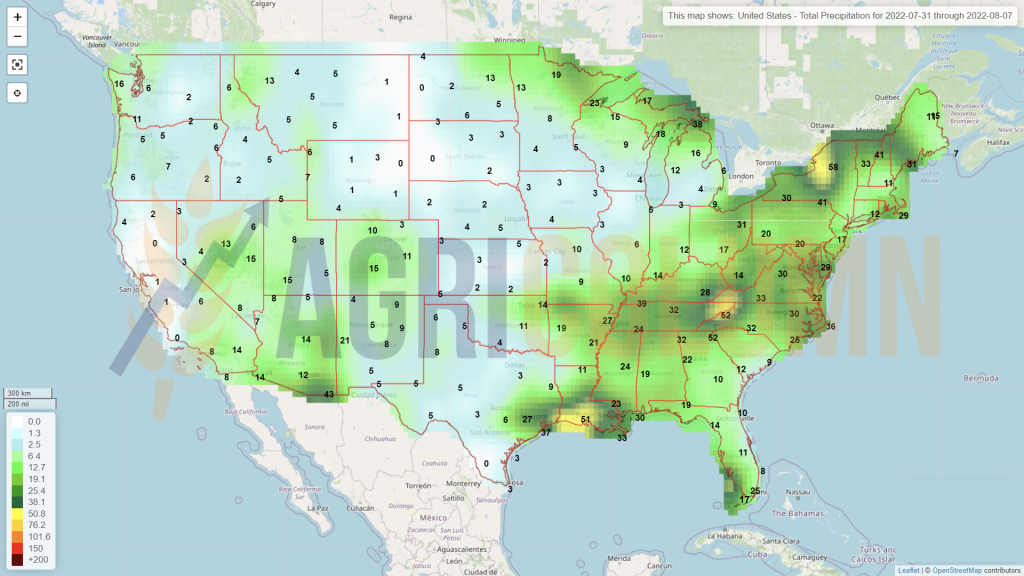

SUA

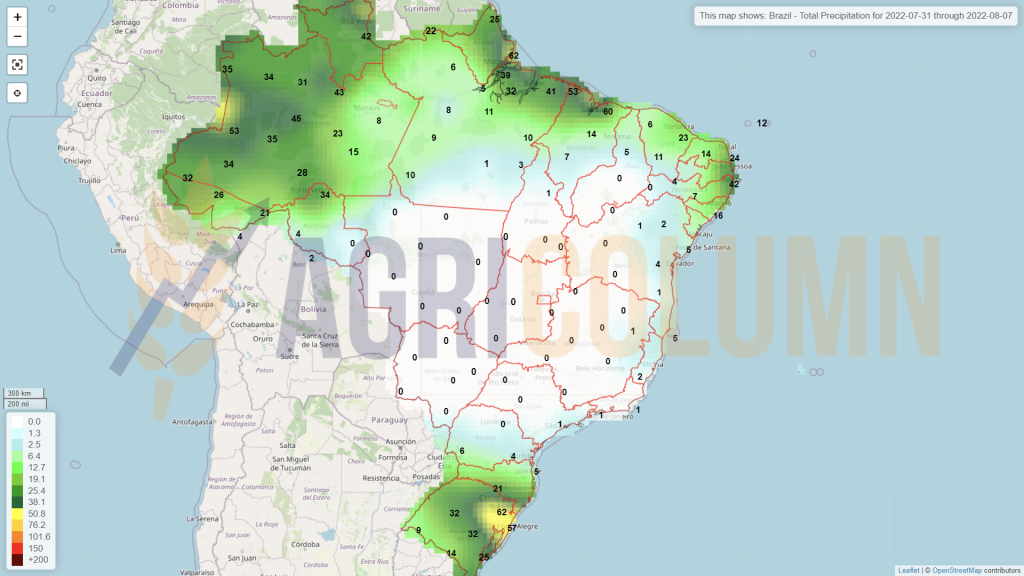

Brazilia

Argentina

China

Australia