Odată cu primul număr al raportului nostru, dorim să vă urăm un 2022 fabulos sub aspectele de business, precum și în viața personală!

Este un an plin de provocări, un an care a început sub auspiciile ce par a nu se mai termina generate de COVID-19, tensionat din punct de vedere politic și care ne-a rezervat surprize din cauza Mamei Natură încă din primele zile ale anului. Și ne referim, firește, la recoltele de soia și porumb sud-americane. Va fi un an dificil de estimat, un an în care super-ciclul mărfurilor nu se va termina, în care inflația nu se va domoli, un an în care vremea și politica se vor amesteca profund în agricultură.

După cum v-am obișnuit, încercăm să generăm analiza pe care dumneavoastră să o filtrați, astfel încât businessul dumneavoastră să aibă parte de multă predictibilitate și să evitați riscurile, riscuri care sunt la tot pasul și pot genera pierderi în contul firmei dumneavoastră.

Analizele noastre sunt factori de decizie pentru foarte multe companii cu care avem contracte de consultanță individuale. În acest mod, dacă simțiți valoarea pe care o aducem, vă încurajam să apelați la acest instrument individual. O primă conversație telefonică de explorare este decizia pe care vă încurajam să o luați.

Începând de anul acesta, raportul va fi structurat pe capitole bine conturate și mai ușor de accesat datorită noului template, care vă permite să accesați printr-un click secțiunea dorită. Conținutul sintetic al fiecărei categorii de mărfuri, structurat pe trei nivele, Local (România), Regional (UE și bazinul Mării Negre) și Global (worldwide), astfel încât să vă fie la îndemână într-un mod mult mai facil.

Vă mulțumim pentru încrederea pe care ne-ați acordat-o și vă asigurăm de suportul și acuratețea noastră în anii ce vor urma, astfel ca deciziile dumneavoastră de business să aibă și suportul analizelor noastre.

Cezar Gheorghe, autor

Raportul de piață din această săptămână conține informații despre:

LOCAL

Piața grâului românesc este confuză la început de an. Pe de o parte, fermierii sunt dezorientați de traiectoria descendentă a prețului, iar de cealaltă parte, cumpărătorii care nu au revenit încă în totalitate din vacanțe arată o reticență în a afișa prețuri un pic mai ferme, pe fondul lipsei de certitudine a tracțiunii prețului în perioada imediat următoare.

Astfel că, din data de 3 ianuarie până în data de 7 ianuarie 2022, vedem o fluctuație în jurul valorii de 270 EUR/tonă, cu anumite sublinieri, până în jurul valorii de 282-283 EUR/tonă. Însă indicațiile precaute se valorizează la nivelul de 272 EUR/tonă în paritatea CPT Constanța.

Precauția este generată de iminența apariției raportului USDA care va sosi pe data de 12 ianuarie, agregat cu sfârșitul de an, care a generat lichidările de poziții ale fondurilor de investiții de la sfârșitul lunii decembrie 2021, conducând către o scădere accentuată a cotațiilor bursiere.

La nivel local, procesatorii doresc marfă cu ridicare în cursul lunilor ianuarie-februarie, însă cotațiile oferite nu generează lichiditate foarte mare în acest moment. Subliniem cu această ocazie ceea ce am spus de la începutul lunii decembrie a anului care tocmai s-a încheiat, când îndemnam fermierii să vândă grâul. Este lichiditate destul de mare în piața românească și, odată cu degradarea prețului, fermierii vor pierde potențialul scontat pe momentele de vârf.

Acum însă este destul de târziu și în panică nu se întâmplă lucruri bune. Mișcarea de “profit taking” a fondurilor, alimentată de o lipsă a cererii în bazinul Mării Negre, agregată cu sărbătorile de iarnă care vor dura pentru Ucraina și Rusia până în jurul datei de 10-12 ianuarie 2022 nu sunt factori de coagulare a unui nivel superior de preț. Mai ales că raportul USDA va aduce date noi în acest sens.

În România, cultura de grâu se prezinta în condiții favorabile pentru acest moment. Rezerva de apă din sol este corectă, însă de dorit sunt, firește, precipitații care să aducă acumulări în stratul superior de 15-20 cm pentru a permite levigarea nivelului acumulat până în acest moment la următorul strat inferior de 15-20 cm. Previziunile meteo din acest moment sunt de răcire a vremii, căci 15 grade pe timpul zilei nu sunt un factor benefic pentru recolta de grâu, agregate cu anumite căderi de precipitații. Anumite excepții de la aceste norme le vedem în partea de nord a României, în zona Moldovei, care nu va avea parte de căderi de precipitații. În această zonă, mai precis delimitată de zona Focșani în sud și până la nivelul graniței în nord, lipsa de precipitații este vizibilă. Semănatul întârziat și lipsa apei au afectat cultura de grâu. Răsărire neuniformă, răsărire parțială precum și o îngălbenire prematură sunt efectele vizibile în această perioadă a anului.

În raportul sfârșitului de an, Uniunea Europeană degrada România ca potențial de recoltă până la nivelul de 8 milioane de tone. Exprimarea lor se bazează pe precipitații insuficiente și potențialul de winter frost, adică de îngheț al plantelor care nu vor rezista la geruri din cauza epocii târzii de semănat.

Nu subscriem încă la aceste estimări timpurii. Dorim să observăm dezvoltarea în toate fazele, însă dorim să aducem în atenția fermierilor subiectul îngrășăminte și ne referim aici la distribuirea de azotoase din lunile februarie-martie. În ciuda prețurilor deosebit de mari cu care se confruntă la nivel global fermierii, rețeta succesului nu este în a raționaliza și a nu mai utiliza dozajul, ci din contră.

Un dozaj optim va genera un nivel de producție mai mare, care va acoperi resursele alocate achiziției de îngrășăminte. Cu alte cuvinte, o producție mai mare, cu o susținere a prețului grâului vor genera un profit mult mai mare decât o utilizare redusă sau apropiată de zero. Asta ca prim efect, căci al doilea va veni succesiv, și anume sărăcirea solului de nutrienții proveniți din îngrășăminte, care subsecvent va afecta culturile următoare pe principiul rotației culturilor.

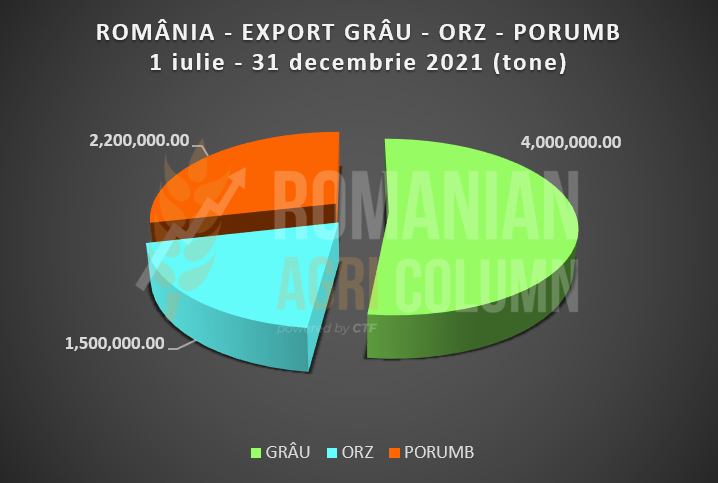

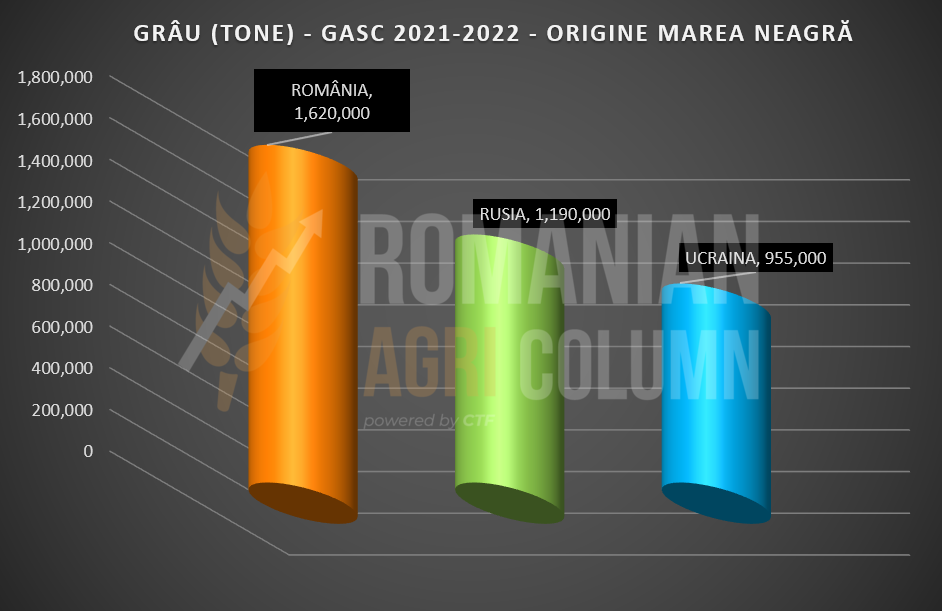

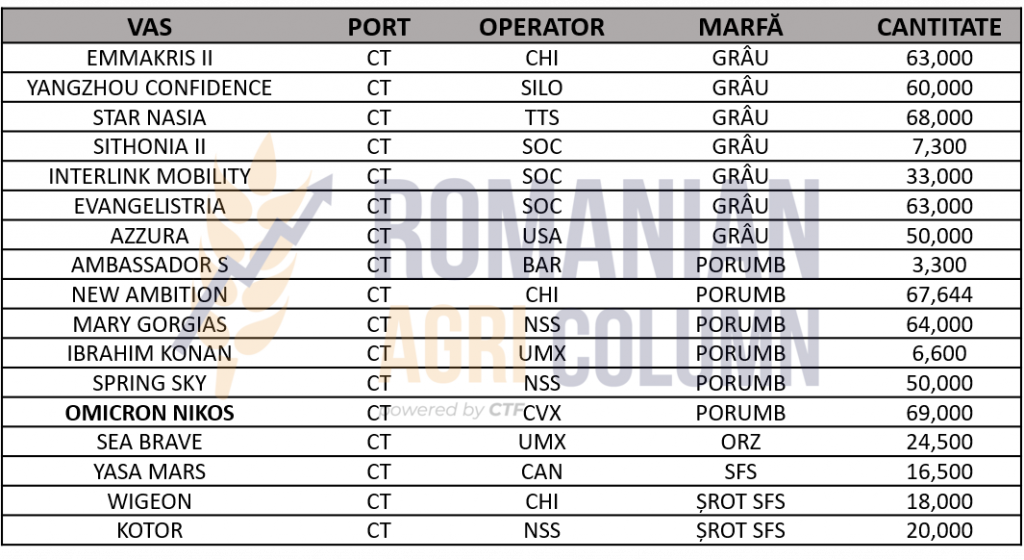

Exporturile românești de grâu, orz și porumb din prima jumătate a anului agricol 21-22 în graficul de mai jos:

REGIONAL

La nivel regional, nu constatăm probleme deosebite ale culturilor de grâu din Rusia și Ucraina. Precipitațiile căzute au favorizat dezvoltarea plantelor, iar pătura de zăpadă acoperă teritoriile însămânțate în toamnă cu grâu. Deci, în acest moment, nu sunt condiții de îngrijorare în bazinul Mării Negre, ba din contră, potențialul de recoltă se arată superior anului 2021.

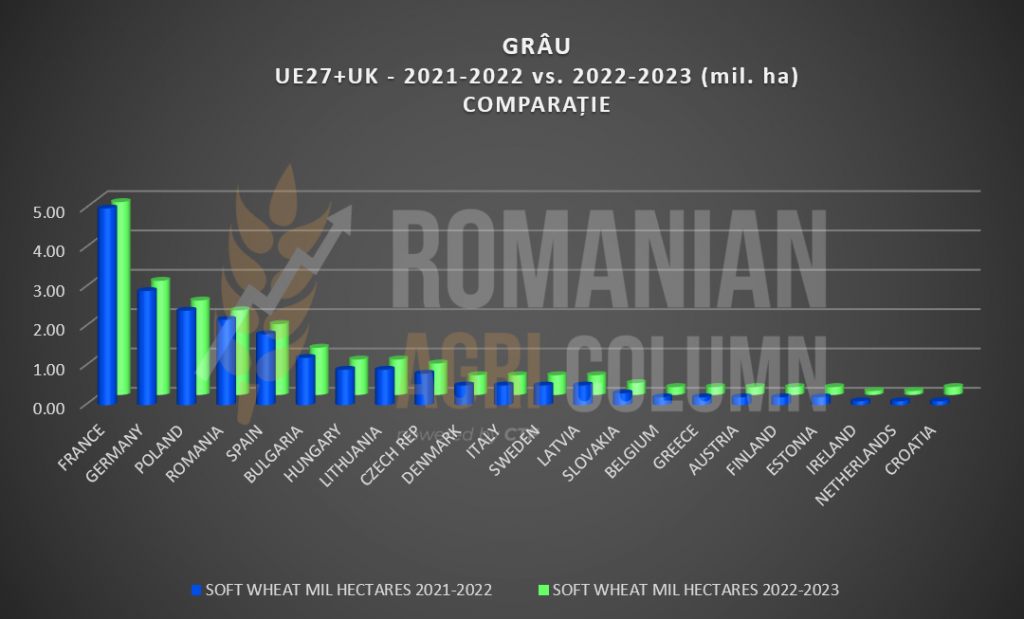

La nivelul Uniunii Europene, lucrurile stau la fel de bine la modul general. Nu se constată probleme deosebite din punct de vedere al stagiului de vegetație. La nivel de suprafețe însămânțate, nu sunt discrepanțe majore între toamna lui 2021 față de toamna lui 2020, nivelul EU-27 este de 21.650.000 hectare, față de 21.670.000 hectare.

În graficul pe care îl inserăm mai jos, regăsiți suprafețele însămânțate cu grâu în toamna lui 2021, care se vor recolta în vara lui 2022, pentru anul de marketing 2022-2023 (coloanele verzi). Comparăm, de asemenea, cu ceea ce s-a însămânțat în toamna lui 2020 pentru recolta verii 2021 și a anului de marketing 2021-2022 (coloanele albastre).

În planul EURONEXT, lucrurile se degradează, după cum era de așteptat. Iminența raportului WASDE, precum și excesul de recoltă din Argentina au făcut ca prețul grâului să nu mai aibă pușeuri de creștere.

La aceste date din analiză aducem și volumul rusesc exportat până la sfârșitul lunii decembrie 2021 – 20 mil. tone în total versus 25,8 mil. tone în sezonul trecut. Aceste cifre ne indică în mod clar întârzierea Rusiei cauzată de taxa de export, care din 12 ianuarie 2022 se va ridica la nivelul de 98,2 USD/tonă.

Acest aspect indică un surplus de marfă existent în Rusia, ceea ce conduce în mod inevitabil la scăderea cotațiilor bursiere. Dacă judecăm cifrele actuale din Rusia, înțelegem că piața va trebui să fie inundată de grâul rusesc începând cu luna februarie, dacă nu chiar mai devreme. Acest lucru se va datora în mod primar taxei de export care-i va forța pe fermierii ruși să vândă cantitățile stocate în speranța unui preț și mai mare. Indicația totală de export a Rusiei este de 35 mil. tone în acest moment.

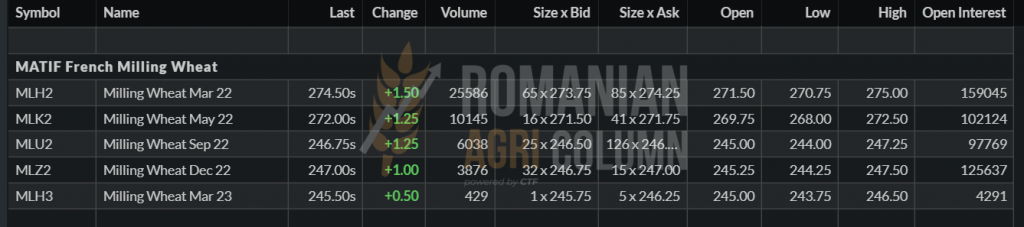

EURONEXT MLH22 – 274,5 EUR la închiderea din 7 ianuarie 2022

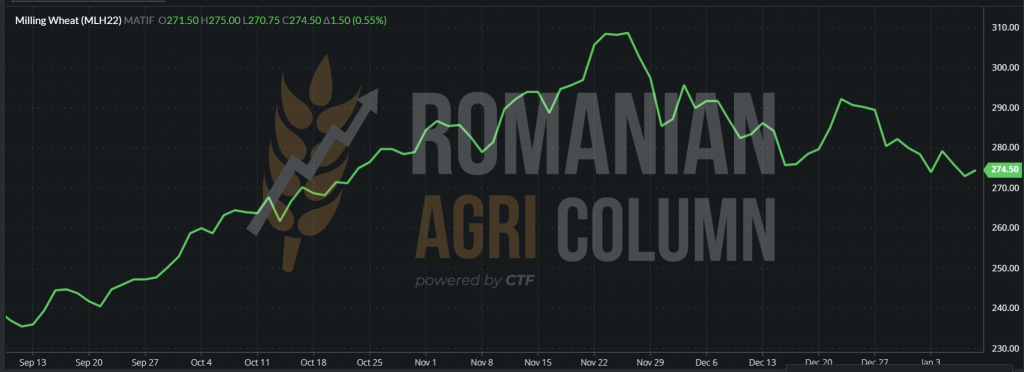

Traiectorie grâu MLH22 SEP21-YTD

Bursa Mării Negre se degradează, de asemenea: IAN22 – 333,75 USD / FEB22 – 328 USD

GLOBAL

Plecând din SUA, vom traversa de la nord la sud cele două continente și vom evalua statusul culturii de grâu, precum și nivelurile de recoltă aferente.

În SUA, după cum bine știm, furtunile violente de praf fierbinte au afectat grâul american de iarnă. Proporția nu este cunoscută cu exactitate, însă unii analiști estimează între 25-35%, iar alții 50%. Totuși, această afectare nu poate fi cuantificată în acest moment din cauză că au urmat zăpezile care au căzut începând din zona Câmpiilor Centrale până pe coasta Atlanticului, însoțite de furtuni violente, așa numitele blizzard. Cu alte cuvinte, SUA este încă o necunoscută în acest sens.

Jos, în America de Sud, Argentina este la circa 0,5% de terminarea recoltării și indicațiile locale plasează recolta la un nivel de 21,5 mil. tone, cu circa 1,2 mil tone în plus față de estimările inițiale. Astfel, surplusul argentinian va slăbi încă o dată prețul grâului la nivel global, căci dacă adunăm Australia, Argentina și Rusia (ce a fost urcată la precedentul raport cu 1 mil. tone), sunt toate premisele evocate de noi în rapoartele precedente.

Vom avea o lună ianuarie care va fi determinată printr-un val de cantități care vor fi dorite a fi vândute de către deținătorii de stocuri, nu numai la nivel local sau regional, ci și la nivel global, în aceeași măsură.

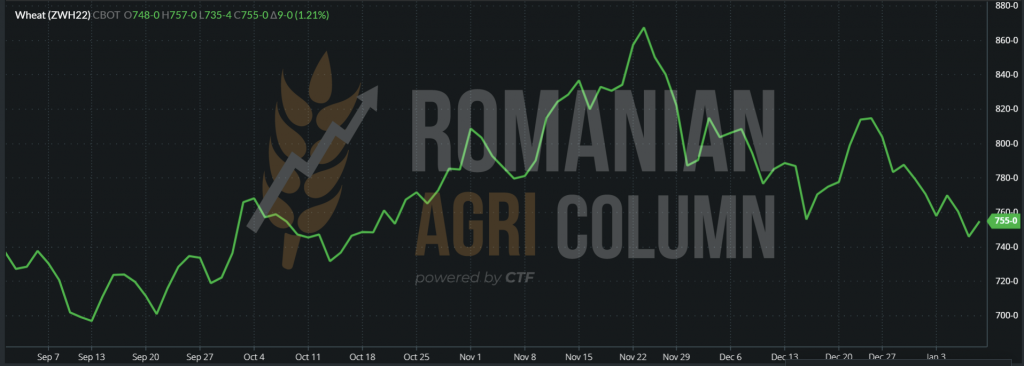

CBOT GRÂU ZWH22 – 755 c/bu la închidere din 7 ianuarie 2022

TREND ZWH22 GRÂU

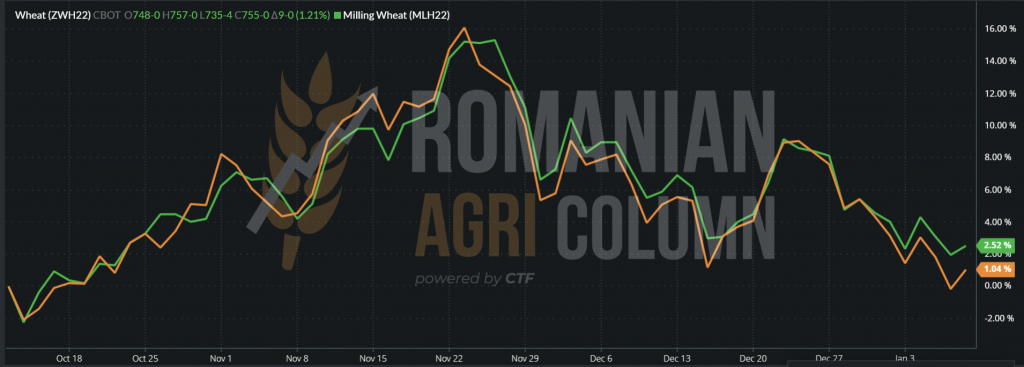

COMPARATIV EURONEXT MLH22 (verde) – CBOT ZWH22 (portocaliu)

LICITAȚII

- IORDANIA a achiziționat 60.000 de tone de grâu origine România prin Agro-Chirnogi, la prețul de 326 USD/tonă CFR Aqaba, cu livrare în luna august 2022. CHS și Ameropa au participat oferind 329,87 USD/tonă, respectiv 333,9 USD/tonă.

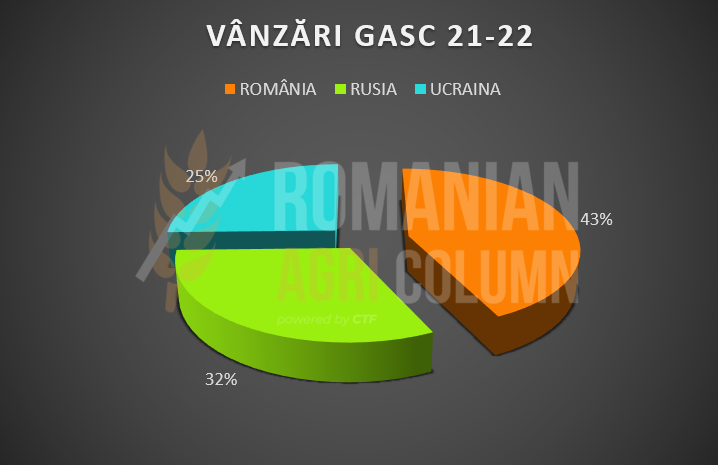

- GASC EGYPT a achiziționat în ultima licitație a anului trecut 300.000 tone de grâu, după cum urmează: 3 x 60.000 origine Ucraina, 1 x 60.000 origine România și 1 x 60.000 tone origine Franța. Cu această licitație, România își consolidează prima poziție din bazinul Mării Negre în ceea ce privește vânzările către GASC Egypt și suntem la jumătatea sezonului 2021-2022.

Până acum, GASC a achiziționat 3.825.000 tone dintr-un estimat de 5,8 mil. tone. Deci mai există un potențial de maxim 2 mil. tone în următoarele 3, maxim 4 luni.

Însă, cu siguranță, competiția va deveni mult mai acerbă. În ciuda taxei rusești, mărfurile din bazin trebuie să își găsească destinații și deja vedem competiția din Mediterană cum își face loc în acest joc.

RAPORTUL PROCENTUAL ÎNTRE ȚĂRILE DIN BAZINUL MĂRII NEGRE:

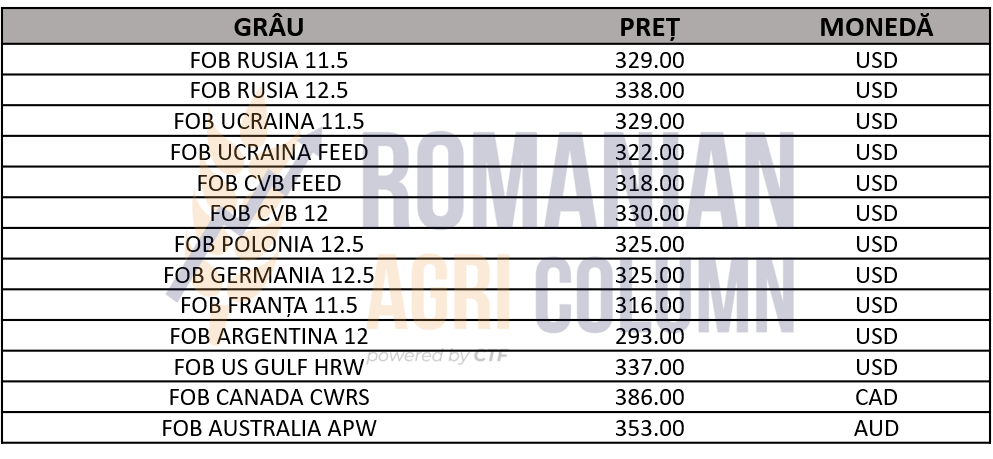

PREȚURI GRÂU DIVERSE ORIGINI:

ANALIZĂ

- POZIȚIA GRÂULUI începe să nu mai fie atât de sustenabilă.

- Consolidarea stocurilor provine din recoltele australiene și argentiniene.

- Grâul rusesc nu a atins parametrii de export față de anul trecut (20 mil. tone DEC21 vs. 25,8 mil. tone DEC20).

- RAPORTUL WASDE va genera neutralitate în cel mai bun caz, deși sunt șanse de bearish.

LOCAL

Piața locală rămâne stabilizată în valoarea de 240 EUR/tonă în paritatea CPT Constanta, însă lichiditatea nu mai este atât de pregnantă. Nivelul orzului românesc exportat până la 31 decembrie 2021 a depășit 1,5 mil. tone, astfel că se găsesc destul de rar cantității mari.

Starea culturii de orz însămânțată în toamnă este bună. Umiditatea în sol este suficientă în acest moment, astfel că în afară de zona Moldovei, pe care am evocat-o deja, nu se văd probleme la orizont în următoarele 10-15 zile.

REGIONAL

Orzul rusesc este bine acoperit de stratul de zăpadă căzut, astfel că nu sunt probleme în acest moment. La fel și orzul ucrainian, este la adăpost de orice probleme în intervalul următor.

UE se prezintă la fel de bine. Cultura de orz are o condiție bună de vegetație și o rezervă de apă suficientă în sol pentru perioada următoare. Singura zonă cu deficit de apa este Spania în acest moment, dar lucrurile nu par a fi degradante, cel puțin în perioada imediat următoare.

GLOBAL

Prețurile orzului Australian sunt la nivelul de 263 AUD/tonă FOB, cel puțin neschimbate de dinainte de sărbători, în timp ce prețul orzului rusesc rămâne și el la nivelul de 295 USD/tonă FOB, stabilizat precum prețul din portul Constanța.

LOCAL

Indicațiile porumbului românesc sunt la nivelul de 235-237 EUR/tonă. Acest nivel rezidă de ceva vreme, susținut de cererea din bazinul Mării Negre. În tot acest timp, notăm încă zone din Romania unde recoltarea nu s-a terminat, în special în Nordul Moldovei, precum și în centrul tării, în podișul Transilvaniei și în zonele din regiunea Brașovului.

Porumbul se tranzacționa foarte bine înainte de sărbători. Acum, după prima săptămână a anului 2022, constatăm un nivel scăzut al tranzacțiilor din cauza faptului că fermierii sunt încă în concediile binemeritate, după un an plin de eforturi.

REGIONAL

În ceea ce privește recoltarea și cantitățile, ele rămân aceleași. Ucraina, Rusia, România și restul țărilor din UE au terminat recoltarea.

Indicațiile EURONEXT rămân stabile. Valoarea de 243-244 EUR rămâne reperul în cotațiile aferente porturilor franțuzești, precum și a celor din bazinul Mării Negre.

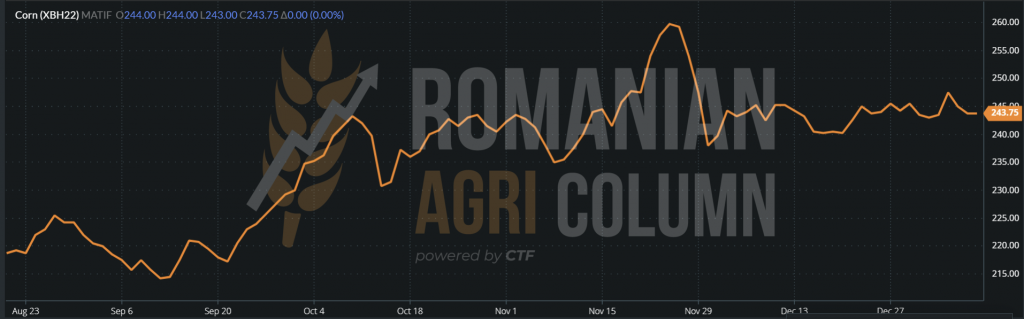

EURONEXT PORUMB XBH22:

GRAFIC XBH22 EURONEXT – remarcați linia aproape plată începând cu 30 noiembrie 2021

GLOBAL

Mergem în America de Sud, de unde vin primele surprize, dacă le putem numi așa. Din cauza lipsei de apă, a căldurii și a fenomenului La Nina, care are exprimare pentru al doilea an consecutiv, Brazilia întâmpină probleme, de asemenea, al doilea an consecutiv.

Și anume, Safra, prima recoltă de porumb, este degradată în Rio Grande del Sul, precum și în Parana, cu circa 3 mil. tone. Astfel, agregat, recolta braziliană este degradată cu 4-5 mil. tone, de la ultimul raport WASDE, ce genera cifra de 118 mil. tone. Noul nivel este de 113 mil. tone.

Argentina întâmpină aceleași probleme și la orizont estimarea de 57 mil. tone de porumb ar putea să fie estompată la momentul recoltării. Conform sateliților care măsoară stadiul de vegetație, porumbul argentinian este degradat la nivel de producție până la 46-47 mil. tone, ceea ce reprezintă aproximativ 9-10 mil. tone în acest moment.

Cei doi factori agregați de mai sus mențin nivelul prețului din bazinul Mării Negre, precum și cererea din aceasta origine.

Din aceste motive, CBOT se menține la un nivel de indicație peste 600 c/bu.

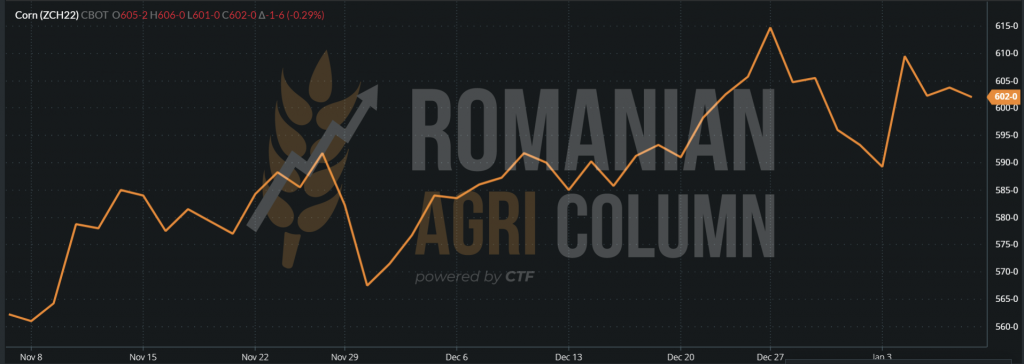

CBOT PORUMB ZCH22 – 602 c/bu

GRAFIC CBOT PORUMB ZCH22

PREȚURI PORUMB DIVERSE ORIGINI:

ANALIZĂ

- Porumbul își menține stabil prețul în bazinul Mării Negre datorită cumulului de factori sud-americani.

- Povestea aud-americană este doar la început, noi update-uri nu vor ezita să apară.

- WASDE va regla această problemă în 12 ianuarie? Nu știm, însă sperăm că măcar parțial o vor face.

- Logistica începe să crească datorită prețului țițeiului și va impacta, de asemenea, prețul porumbului în două feluri: va pune presiune pe prețul în origine și va avantaja originea mai apropiată de destinație.

LOCAL

Rapița mărșăluiește efectiv în căutarea lichidității, căci cotațiile pe care le observăm în acest zile nu sunt altceva decât efectul unei cereri neacoperite, a unei drame desfășurate cu ceva timp în urmă în Canada din cauza secetei.

Rapița însămânțată în toamnă se prezintă în condiții satisfăcătoare la nivel local. Rezerva de apă din sol susține starea actuală de hibernare sau “dormancy”. Într-adevăr, mai sunt zone cu rapiță nerăsărită sau cu răsărire neuniformă, însă ne-am obișnuit cu acest fenomen și am certificat în mulți ani faptul că în februarie rapița a răsărit și s-a dezvoltat conform, producând recolta scontată.

REGIONAL

Rusia și Ucraina arată foarte bine în ceea ce privește culturile de rapiță. Rezerva de apă din sol, chiar dacă nu este satisfăcătoare în toate zonele, este asigurată prin zăpezile care au acoperit câmpiile.

Uniunea Europeană are, de asemenea, o cultură de rapiță în stare bună. Rezerva de apă din sol permite dezvoltarea care va urma în primăvară, iar apa care va proveni din zăpezile ce acoperă sau vor acoperi câmpiile în timpul iernii va contribui la volumul rezervei.

GLOBAL

Nivelurile pe care le observăm nu sunt deloc realiste, dacă comparăm în mod corect FEB22 cu AUG22. Diferența sau inversul este de 241 EUR, un nivel ce nu are legătură cu realitatea sub nicio formă.

Rapița are volum destul de limitat, iar cererea este susținută. Uniunea Europeană produce 17 mil. tone, iar Canada trebuia să producă 21 mil., însă a sfârșit la nivel de 12,7 mil. tone. Rusia a produs puțin peste 3 mil. tone, identic cu Ucraina. India a depășit cele 8,8 mil. prognoză, ajungând la un nivel de 11 mil. tone. Australia a punctat și ea cu circa 700.000 tone în plus. Deci deficitul canadian nu a fost acoperit sub nicio formă și astfel s-a ajuns la prețurile pe care le vedem afișate.

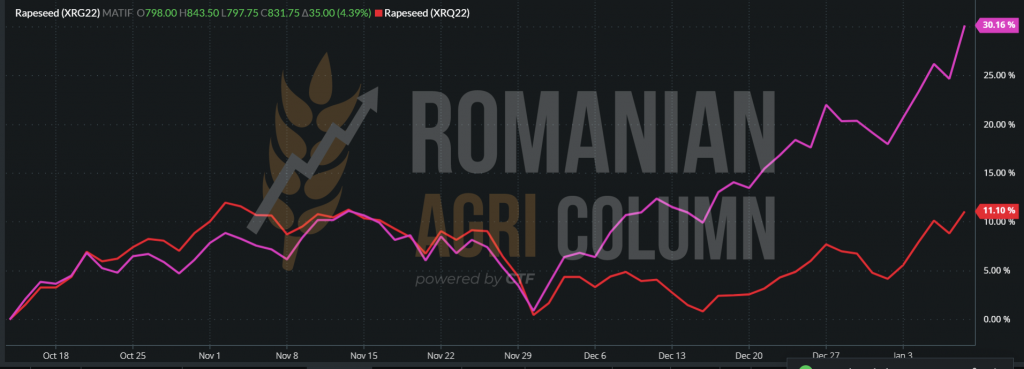

EURONEXT XRG22 831,75 EUR vs. XRQ22 590 EUR = 241 EUR DIFERENȚĂ

COMPARAȚIE XRG22 FEB22 vs. XRQ22 AUG 22. XRG22 crește cu 30%, în timp ce XRQ22 cu 11%:

CANOLA subsecvent reacționează identic: +14 CAD RSH22

ANALIZĂ

- Recolta nouă de rapiță trebuie foarte atent angrenată în contracte forward.

- Trebuie ținut cont de potențialul de producție și, mai ales, de metoda de stabilire a prețului.

- Există mai multe metode de lucru în stabilirea prețului recoltei de rapița și fermierii români pot apela la consilierea noastră în acest sens.

Indicațiile semințelor de floarea-soarelui au cunoscut o revigorare imediat după sărbători. Prețul lor a ajuns la nivelul de 630-640 USD/tonă în paritatea CPT Constanța, cu o elasticitate de 10 USD/tonă în cazul unui cumpărător care își dorește loturi într-un mod mai agresiv.

Procesatorii din România afișează aceleași prețuri de achiziție ca și portul Constanța. Marfa începe să dispară și, cu siguranță, va fi o competiție între export și piața internă.

Cotațiile uleiului brut din regiunea Odessa sunt ridicate în aceste prime zile ale anului datorită nivelului de acoperire al procesatorilor. Aceștia din urmă au luna ianuarie acoperită din punct de vedere al procesării, însă fermierii ucraineni nu își doresc să vândă la aceste niveluri. Astfel, procesatorii cresc cotațiile de preț ale uleiului brut în ASK până la nivelul de 1.400 USD/tonă FOB Odessa, în timp ce cumpărătorii sunt poziționați la 1.350 USD/tonă.

În mod subsecvent, au crescut și indicațiile FEB22 cu 20 USD/tonă la ASK, până la 1.390 USD/tonă, în timp ce BID-ul cumpărătorilor este situat la 1.330 USD/tonă.

Turcia se află în acest moment din punct de vedere al prețurilor oferite pentru materia primă la nivelul de 710-720 USD/tonă CIF Marmara. Dacă estimăm un cost de transport din Constanța la nivelul de maxim 35-40 USD/tonă (deși se poate și puțin mai jos), ajungem la un nivel FOB Constanța de 670-680 USD/tonă, cu marja exportatorului inclusă.

De luni 10 ianuarie 2022, vom vedea Ucraina în piață. Ei vor termina vacanța de sărbători și astfel vor începe din nou formarea pieței uleiului de floarea-soarelui și, implicit, al semințelor la nivel regional. Cu toate acestea, remarcăm creșterea prețului materiei prime sau a încercării de achiziție cu circa 200-400 UAH/tonă, echivalent a 7-15 USD/tonă.

O susținere a prețului uleiului sosește, în mod neașteptat, din partea colegei de complex, numită soia, care, din cauza problemelor întâmpinate în America de Sud și pe care le vom vedea în capitolul dedicat soia boabe, susține materia primă din care se fabrică uleiul de floarea-soarelui.

Să nu neglijăm, de asemenea, Uniunea Europeană, care prin tradiția sa culturală consumă ulei de floarea-soarelui și care va căuta intens să origineze marfă din România. Și nu ne referim numai la tradiționalii parteneri din Franța, Țările de Jos, Spania, ci și la vecinii cu unități de procesare foarte aproape de granița cu România, în speță Ungaria și Bulgaria.

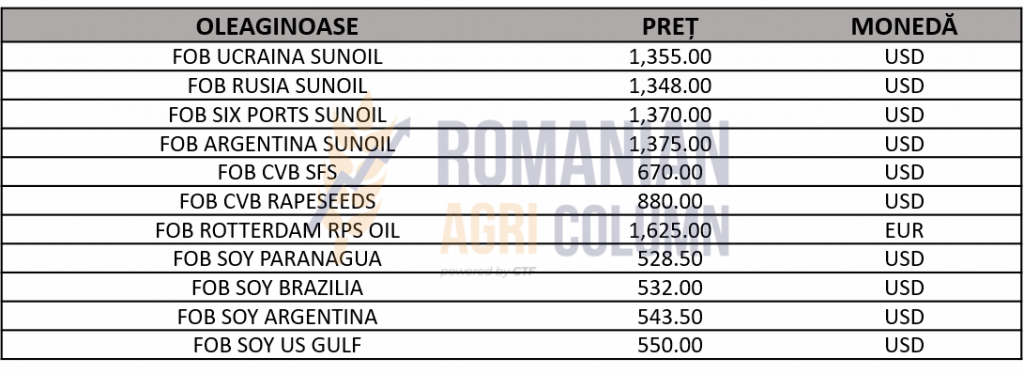

INDICAȚII PREȚURI ORIGINI ULEI SFS, RPS ȘI OLEAGINOASE:

Indicațiile soia în România sunt extrem de reduse ca valoare în preț. Cumpărătorii încep să-și estimeze potențialul de vânzare la nivel local și nu se văd semne de acord între piața locală și ceea ce se întâmplă la nivel continental, vorbind desigur de America de Sud. Procesatorii români nu au interes în a mai cumpăra soia și estimarea este că sunt acoperiți pentru necesarul lor de procesare. Înțelegem din acest lucru că destinațiile (cumpărătorii) mizau foarte mult pe recolta sud-americană, ca, de altfel, toată lumea.

Însă, din păcate, în Brazilia lucrurile nu sunt deloc îmbucurătoare. Soia braziliană pierde din potențialul de recoltă aproape zilnic din cauza lipsei de apă din sudul țării. Astfel, avem o estimare de 133-131 mil. tone ca recoltă, față de inițialul de 142-144 mil. tone, conform USDA și CONAB.

Astfel că soia are susținere din cauza acestor evenimente generate de La Nina, al doilea an consecutiv cu probleme în America de Sud. Și povestea nu s-a terminat încă. Urmează soia argentiniană proaspăt terminată de plantat.

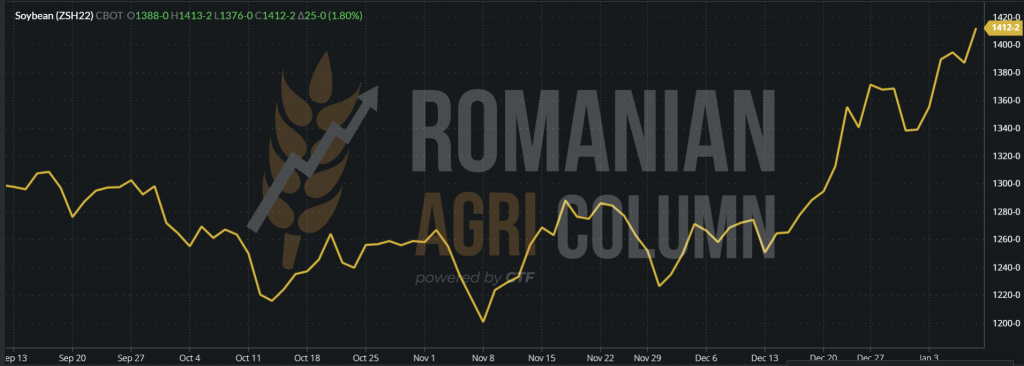

CBOT ZSH22 depășește pragul de 1.400 c/bu (1412 c/bu +24 c/bu)

GRAFIC ZSH22 SOIA CBOT

ANALIZĂ

- WEATHER MARKET sau Mama Natură ne arată cine decide. Dacă acum ceva vreme toată lumea era relaxată și soia avea cotații foarte reduse, în decurs de 2 săptămâni, lucrurile s-au schimbat radical.

- SOIA susține și restul oleaginoaselor în complex. Să nu uităm că Malaiezia are pierderi în producție din cauza ploilor și a lipsei de personal de pe plantații, generată de restricțiile COVID. Astfel, lucrătorii din Pakistan, Bangladesh și India nu mai ajung în Malaiezia.

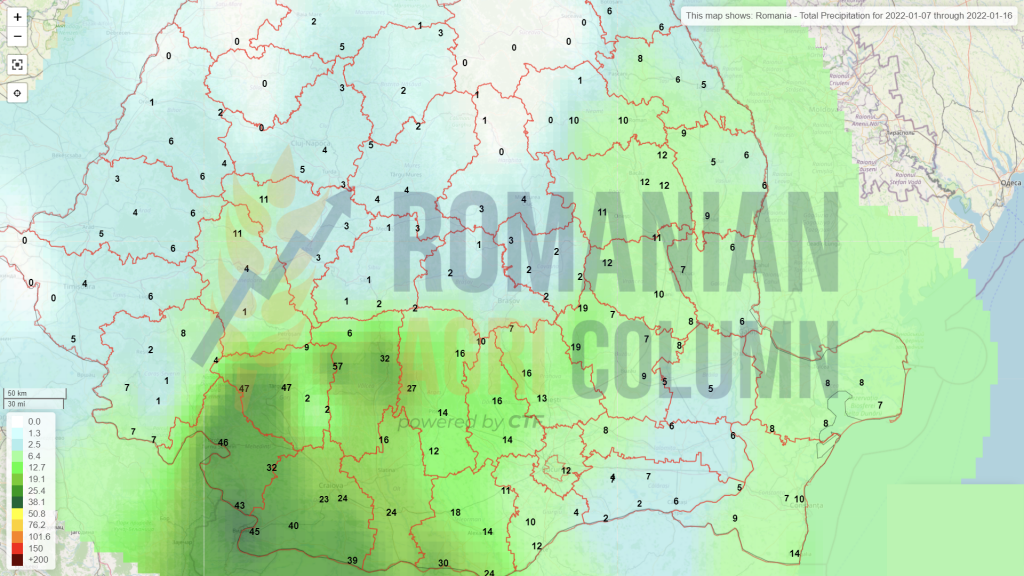

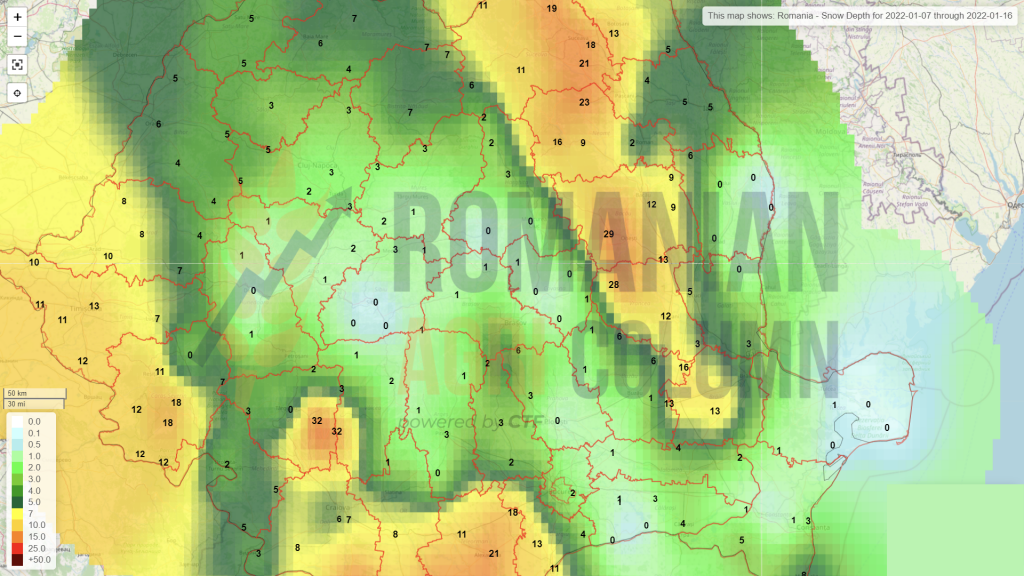

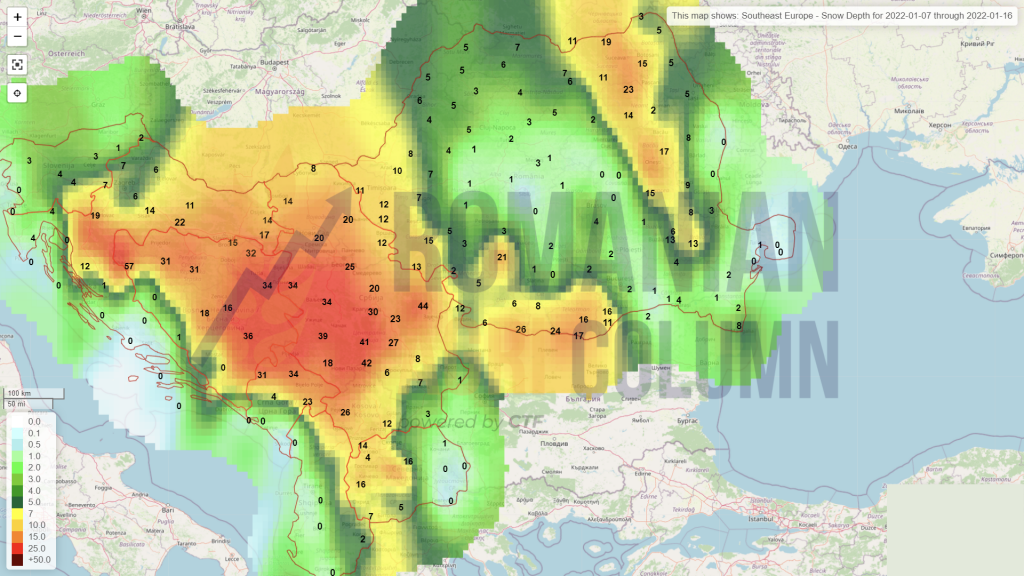

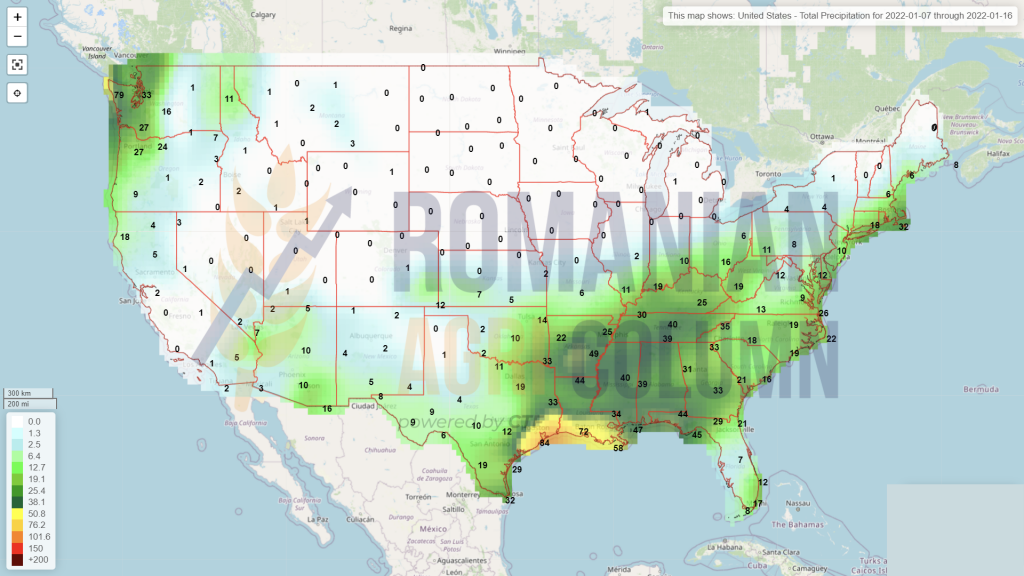

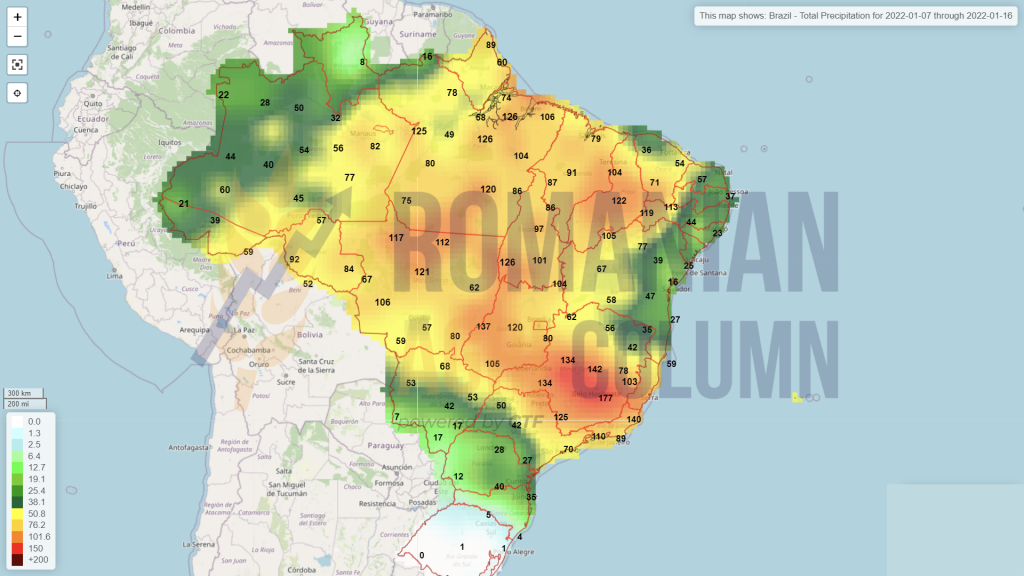

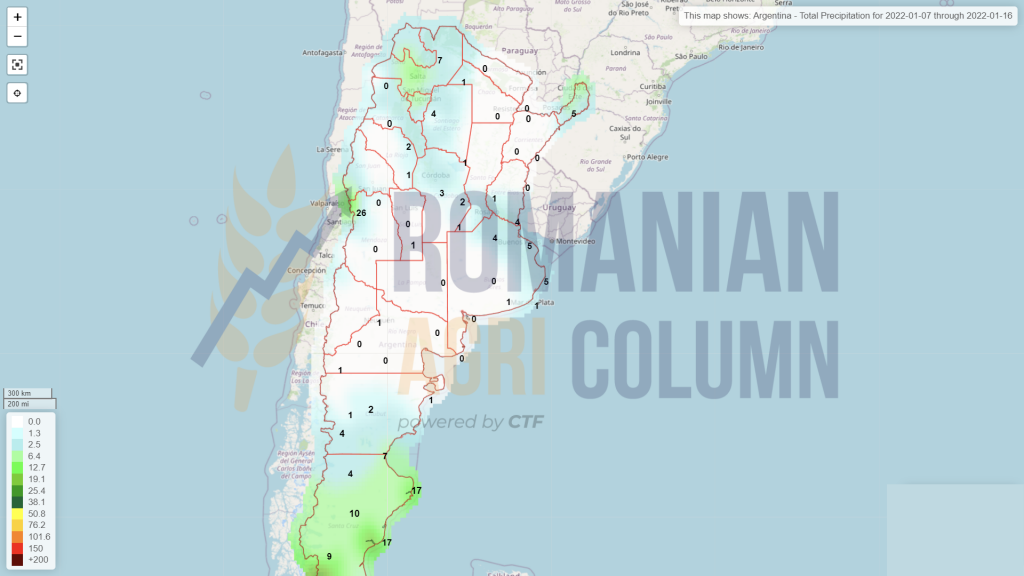

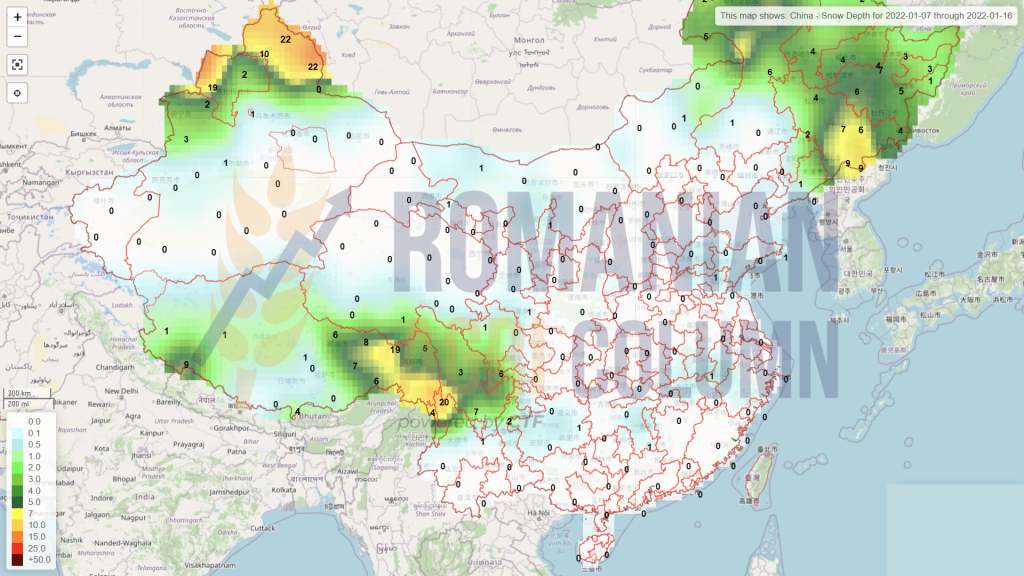

7-16 ianuarie 2022

România (ploi)

România (zăpadă)

Serbia (zăpadă)

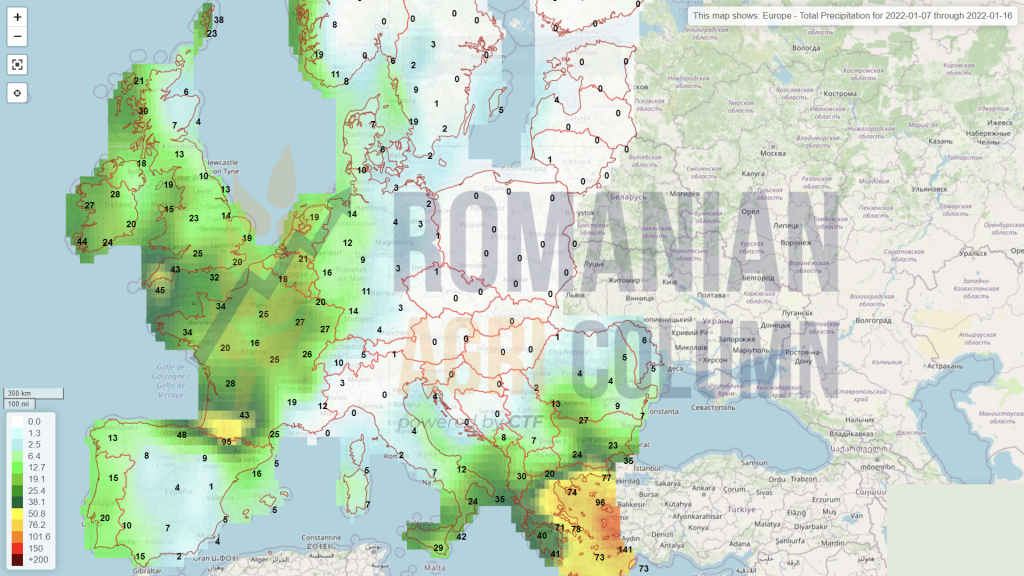

Europa (ploi)

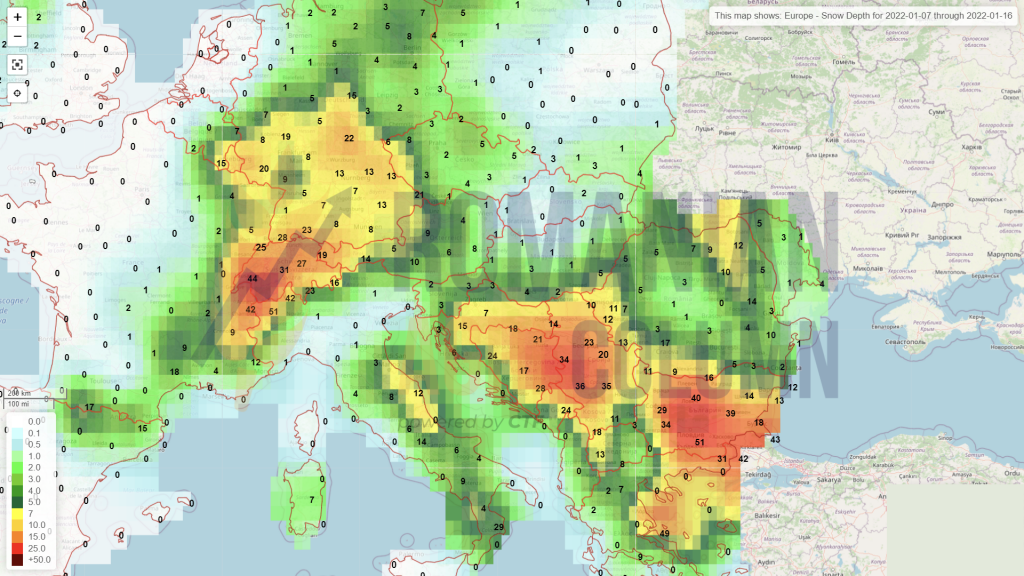

Europa (zăpadă)

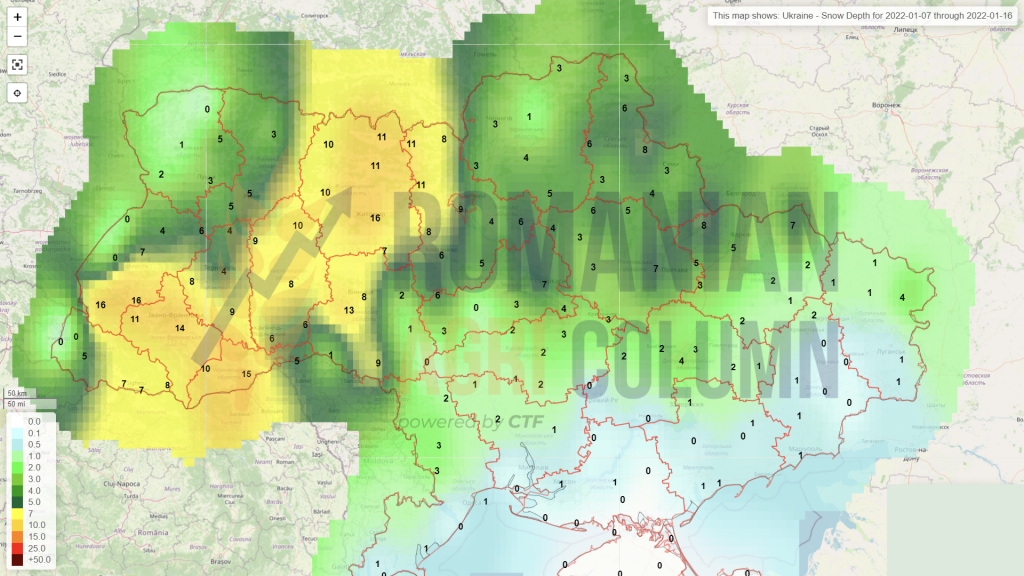

Ucraina (zăpadă)

Rusia (zăpadă)

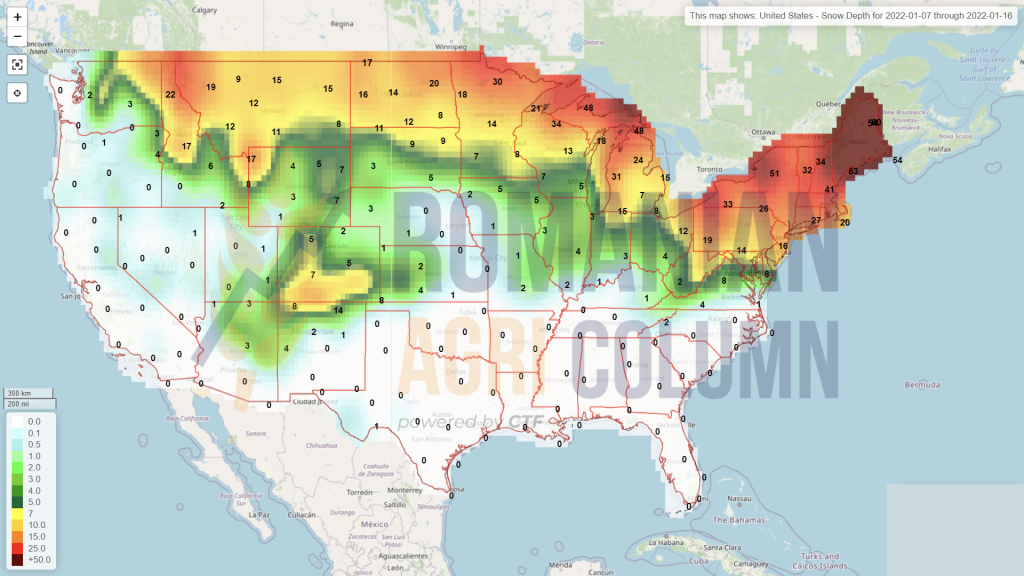

SUA (zăpadă)

SUA (ploi)

Brazilia

Argentina

China

© Drepturile de autor asupra întregului conținut, inclusiv imaginile și bazele de date, aparțin Casei de Trading a Fermierilor. Reproducerea, traducerea și utilizarea informațiilor publicate este permisă pentru uz strict personal; utilizarea în alte scopuri sau în scopuri comerciale este strict interzisă.