Cezar Gheorghe, autorul AGRIColumn, și echipa editorială își manifestă durerea și solidaritatea față de poporul turc, greu încercat și îndurerat de pierderile de vieți omenești și materiale. Poporul turc este un popor de oameni minunați, cu inimile calde, cu sufletul deschis și cu zâmbetul mereu pe față. Sufletul nostru este plin de durere și compasiune față de acești oameni minunați și față de această țară superbă, pe care o cunoaștem și o vizităm din 2007 în fiecare an.

Veți reveni, veți renaște și veți fi puternici, așa cum este Turcia, o țară superbă, plină de inimi senine și de oameni minunați.

Romanian Agri Trade Summit, unul dintre cele mai mari evenimente adresate Agribusiness-ului Internațional, va avea loc pe 22 Februarie 2023 la București.

Inițiativa își propune să reconfirme rolul strategic pe care îl are România în agribusiness-ul global și să aducă la aceeași masă cei mai importanți jucători din piața dinamică a cerealelor – Fermieri, Traderi, Procesatori și Distribuitori de top.

Aflați mai multe pe site-ul evenimentului, la butonul de mai jos:

Raportul de piață din această săptămână conține informații despre:

STATUS LOCAL

Indicațiile Portului Constanța se acordă cu reperul Euronext și vedem cum ele încep să crească în medie cu 4-6 EUR/tonă. Astfel, nivelul poate atinge și 281 EUR/tonă în unele momente.

Nivelul de vânzare al recoltei noi rămâne acordat în aceeași formulă legată de Euronext și acordul se reflectă în nivelul de 253-255 EUR/tonă pentru livrările de grâu recoltă nouă în paritatea CPT Constanța.

CAUZE ȘI EFECTE

Creșterea de 4-5 EUR/tonă era anticipată, în lumina ultimelor declarații ale Rusiei, precum și a mișcărilor de la sol din regiunea Lugansk. Ele sunt generate și de mișcările create de ultimele licitații internaționale, precum și de un volum de 500.000 tone vândut către export de SUA în ultima perioadă. Este o gură de oxigen pentru SUA, date fiind rezultatele extrem de slabe în materie de vânzări.

Este tipic pentru această perioadă din an și este un moment în care lucrurile încep să se miște. Coridorul cerealelor va expira pe data de 19 martie 2023 și stilul rusesc începe să își facă simțită prezența prin amenințări voalate cum că sunt nemulțumiți și cum Rusia nu a beneficiat de niciun stimul în acest acord. Stimulul cerut de ruși era unul oarecum separat de subiect. Ei doreau și își doresc în continuare ca îngrășămintele lichide să tranziteze prin Ucraina către un terminal portuar spre a putea fi exportate, căci prin Rusia nu se poate, din cauza sancțiunilor. Însă acest subiect vechi nu se poate realiza decât prin anumiți parametri care trebuie respectați. Primul este ca Rusia să elibereze foarte mulți prizonieri de război din zona Mariupol-Azovstal, iar al doilea ca o companie americană să preia controlul acestor fluxuri de îngrășăminte în sens logistic și de distribuție. Doar că Rusia nu dorește să elibereze prizonierii indicați și tot Rusia are acum același set de sancțiuni asupra îngrășămintelor și asupra plăților.

România însă, în tot acest tablou, indică o slăbiciune majoră și, dacă fermierii români nu doresc să vândă grâul în perioada dintre acest moment și maxim 25-30 martie 2023, România nu va putea să își execute volumul de export. Prin urmare, vom rămâne cu un volum de 1,5-1,8 mil. tone nevândute din recolta 2021-2022, fapt care va atârna greu în prețul recoltei noi 2023.

România a exportat până la această oră un volum de 2,28 mil. tone grâu și are un nivel de import de 700.000 tone. Numai fermierii pot rezolva acest status. Orice întârziere va genera costuri financiare și probleme în elevarea prețului recoltei noi 2023.

STATUS REGIONAL

RUSIA. În săptămâna de raportare până la 8 februarie, volumul de grâu din patru porturi rusești de mare adâncime (Novorossiysk, Kavkaz, Taman și Tuapse) a ajuns la 866.915 tone, Egiptul fiind principala destinație, cu aproximativ 337.050 tone de grâu care s-au îndreptat către această țară.

Egiptul a fost urmat de Turcia, cu 146 310 tone, Emiratele Arabe Unite, cu 81 300 tone, Pakistan, cu 67 410 tone, iar 63 000 de tone au plecat spre Grecia, în timp ce aproximativ 50 000 de tone au fost listate ca fiind direcționate către Bangladesh, Africa de Sud, Israel și Libia.

În plus, datele privind linia portuară au arătat că aproximativ 1,8 milioane de tone de grâu rusesc se încarcă în prezent și urmează să plece înainte de jumătatea lunii februarie.

Datele nu menționează nicio destinație pentru majoritatea volumelor declarate de 903 350 de tone, în timp ce Egiptul a fost raportat ca destinație pentru 191 000 de tone de grâu, Yemenul pentru 187 200 de tone, Pakistanul pentru 118 408 tone și Turcia pentru 101 200 de tone.

Pe lângă acestea, unele loturi mai mici, de aproximativ 60.000 tone, au fost destinate Sudanului, Bangladeshului, Arabiei Saudite, Tanzaniei și Libiei.

UCRAINA se apropie de sfârșitul volumului de grâu destinat exportului. Ea a exportat 9,89 milioane de tone de grâu. Volumul total al exporturilor de cereale de la începutul anului de comercializare 2022-2023 este de 27,69 milioane de tone (cu 29,4% /11,520 milioane de tone mai puțin decât în aceeași perioadă a anului de comercializare precedent).

UNIUNEA EUROPEANĂ trece de 19 mil. tone volum grâu de panificație exportat. Aducând în cumul și grâul durum, precum și derivatele calculate în tone, ajungem la un volum de 20 mil. tone exportate. În materie de import, Uniunea a depășit bariera de 5 mil. tone. Cumulând grâul durum și derivatele, ajungem în jurul valorii de 6 mil. tone.

Exporturile săptămânale de grâu din Uniunea Europeană au scăzut la 166.621 de tone în săptămâna care s-a încheiat la 6 februarie, cu 44% mai puțin decât în săptămâna precedentă, potrivit datelor Comisiei Europene, publicate marți.

Totalul din săptămâna precedentă a fost revizuit în creștere cu 15.870 tone, la 300.555 tone.

Cifra totală a exporturilor de grâu pentru actualul an de comercializare se situează acum la 19,04 milioane tone sau cu 6,7% peste rata de anul trecut.

În săptămâna de raportare, principalul exportator de grâu a fost Polonia cu 65.780 tone, Franța cu 34.012 tone și România cu 31.642 tone.

Marocul a fost în continuare principalul punct final pentru grâul din UE, cu 2,76 milioane tone achiziționate. Marocul a fost urmat de Algeria, cu 2,6 milioane de tone, Egipt, cu 1,6 milioane de tone, Nigeria, cu 1,56 milioane de tone, și Arabia Saudită, cu 982.270 tone.

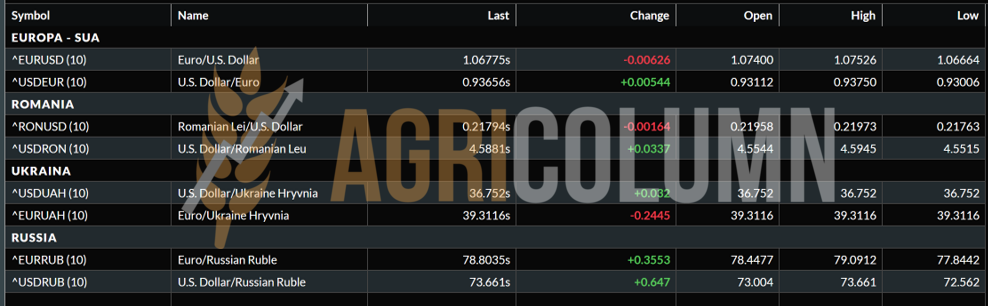

EURONEXT – MLH23 MAR23 – 297 EUR

GRAFIC TREND GRÂU EURONEXT – MLH23 MAR23

STATUS GLOBAL

SUA. Cu doar 1,08 milioane de tone, exporturile de grâu din SUA în decembrie au fost cele mai scăzute pentru ORICE lună din ianuarie 1972 și cele mai scăzute pentru decembrie din 1967.

CANADA. Exporturile de grâu au totalizat 354.700 tone, în scădere cu 10% față de săptămâna trecută, dar exporturile acumulate sunt în creștere cu 69%, la 10,3 milioane de tone.

Ritmul săptămânal al exporturilor de grâu dur a fost de 97.100 tone, în scădere cu 49,5% față de săptămâna precedentă, dar exporturile totale pentru anul de comercializare curent se ridică la 2,8 milioane de tone, mai mult decât dublu față de cele de anul trecut, de 1,3 milioane de tone.

Statistics Canada a raportat la 31 decembrie stocurile la grâu ->22,3 milioane de tone (în creștere cu aproximativ 1/3 față de 16,8 milioane de tone de anul trecut)

ARGENTINA este în afara sezonului.

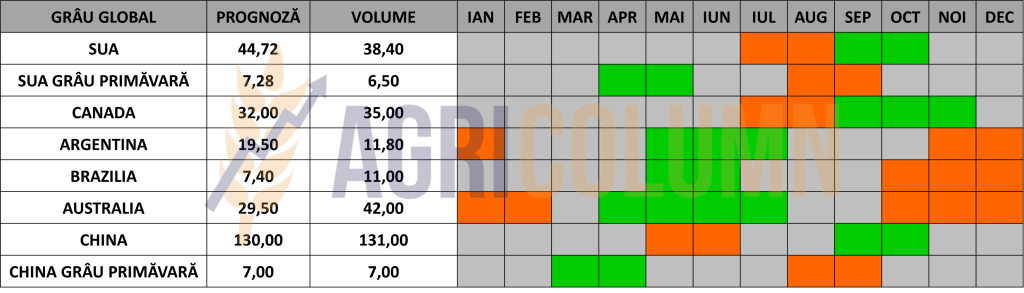

AUSTRALIA începe să fie recunoscută de către USDA și vedem cum prognoza sa în materie de volume începe să crească până al valoarea de 38 mil. tone. Firește că această prognoză nu este finală și vom vedea revizuiri pozitive ale recoltei australiene.

CBOT GRÂU – ZWH23 MAR23 – 786 c/bu

GRAFIC TREND GRÂU CBOT – ZWH23 MAR23

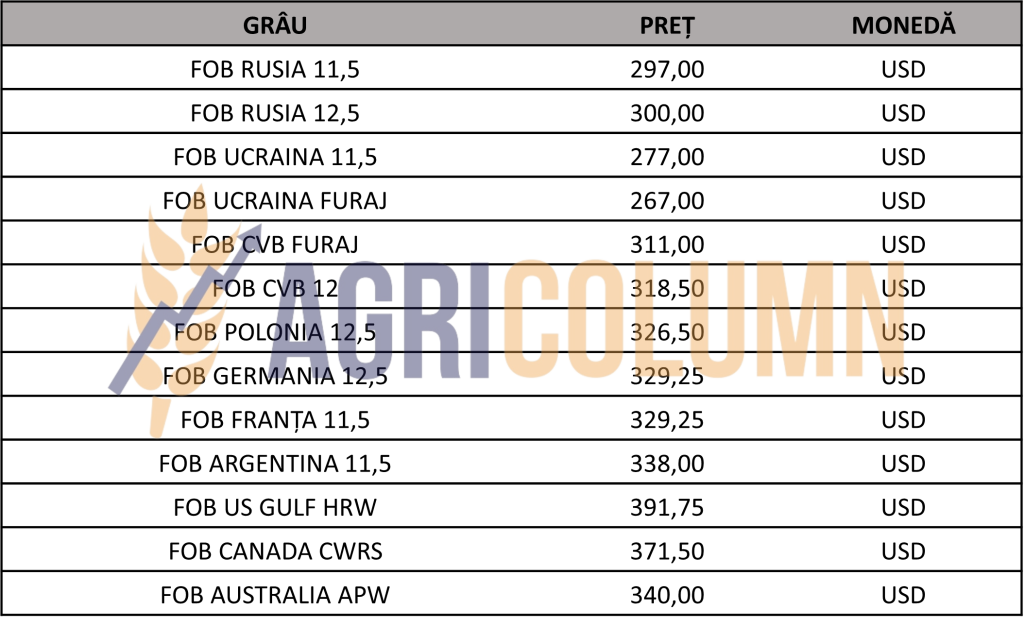

INDICAȚII PREȚURI GRÂU DIVERSE ORIGINI

LICITAȚII ȘI TRANZACȚII

MIT IORDANIA și-a anulat licitația pentru 120.000 de tone de grâu din data de 7 februarie 2023.

OAIC ALGERIA a achiziționat până în acest moment cca 400.000 tone la un nivel 329-332 USD/tonă CFR. Estimarea finală ar putea fi de 500.000 tone. Originea este opțională, dar la acest preț, apare a fi o mare parte rusească.

CAUZE ȘI EFECTE

Extras din numărul precedent AGRIColumn 5 /2023:

„Doar extinderea conflictului la sol va da un avânt prețului grâului, însă va fi scurt și intens. Dar apoi, văzând factorii agregați (volume de marfă, preț energie, preț îngrășăminte, stocuri vechi), nu există decât un indicator: The only way is down, back to where we come from (Singurul traseu este descendent, înapoi de unde am plecat).”

ASTĂZI

Rusia va părăsi tranșeele și încearcă să atace înainte de sosirea tancurilor și a celorlalte echipamente. Vremea în Ucraina este uscată și înghețată, deci propice pentru atac la sol. Dezghețul constituie un dezavantaj major pentru ruși.

Ofensiva de iarnă, ca să o numim așa, a început deja, cu atacuri la sol pe 5 direcții în Lugansk, totul coordonat cu un atac cu rachete, circa 70 la număr, asupra Ucrainei. Zonele vizate au fost și cele foarte apropiate de frontiera cu România. Informațiile conduc către fapul că o rachetă rusească a măturat la 35 km nord frontiera României, redresând apoi traiectoria către Ucraina. Este un semnal adresat NATO, cu siguranță.

Concomitent cu declarațiile rusești adresate prin agenția TASS, propaganda clasică, în care încearcă să arate că sunt stăpânii în Marea Neagră și pot șantaja traiectoria mărfurilor ucrainene, analiștii de casă ai Kremlinului încep să manifeste aroganța și influența pe piețe. Clasica Maskirovka s-a pus în mișcare. Era logic să se întâmple așa, însă trebuie să nu cădem pradă dezinformării și jocului rusesc. L-am învățat și-l recunoaștem prea bine.

În data de 10 februarie 2023, au început și mișcările pe burse. Se apropie lichidările masive pentru luna martie 2023 și se vede activitatea intensă augmentată de ceea ce se întâmplă în plan regional. De asemenea, vom vedea activitate intensă de roll-over, clasicele mutări în luna subsecventă, adică MAY23.

În plan local, România se află în întârziere maximă în ceea ce privește exportul de grâu prognozat pentru acest sezon. Estimările noastre conduc către un volum de minim 1,5 mil. tone care vor rămâne neexportate. Este un volum care va genera dificultăți în găsirea unei potențiale valori ridicate din punct de vedere al prețului, alături de recolta nouă care se vede la orizont, o recoltă care se prezinta sub auspicii favorabile în acest moment.

SUMAR

VA URMA O FEREASTRĂ DE OPORTUNITATE CARE NU VA ȚINE FOARTE MULT.

Încleștarea de la sol nu va putea fi susținută mult timp de către Rusia. Aceasta a masat în Mariupol efective umane și logistică. De asemenea, are și o rezervă în Belarus, însă aceasta va fi folosita doar pentru diversiune și deturnarea atenției.

Bursele au cumulat deja headline-urile și reacționează, CBOT în mod special, cu o creștere de 11-11,5 USD la indicația MAR23.

Pe măsură ce ofensiva la sol va continua, vremea va juca rolul de arbitru. Azi este frig și uscat. Încălzirea nu va susține deplasarea blindatelor rusești și nici pe a celor ucrainene. Când rușii vor părăsi tranșeele, vor fi supra-expuși.

Trebuie să ținem minte că grâul se află în Rusia și aceasta din urmă va trebui să vândă grâu cu orice preț. Faptul că au mărit taxa nu are relevanță. Afectează doar fermierul rus și nimic altceva. Această taxă infamă susține, de fapt, efortul de război. Grâul rusesc are o cotație de 300 USD/tonă în paritatea FOB.

Suma celor de mai sus este completată și de paritatea EUR/USD. Dolarul american capătă portanță și avem indicație de 1:1,067. La un nivel de 318 USD/tonă FOB Constanța, se traduce în 298 EUR/tonă superior față de paritatea de 1,09 de zilele trecute cu 6,3 EUR/tonă. Corelând indicațiile, ajungem la un nivel de 284-286 EUR/tonă pentru marfa livrată în aceste zile în paritatea CPT Constanța.

STATUS LOCAL

Indicațiile de preț ale orzului furajer stagnează în jurul valorilor de 242-244 EUR/tonă.

STATUS REGIONAL

UCRAINA a exportat 1,83 milioane de tone de orz. Volumul total al exporturilor de cereale de la începutul anului de comercializare 2022-2023 este de 27,69 milioane de tone (cu 29,4% /11,520 milioane de tone mai puțin decât în aceeași perioadă a anului de comercializare precedent).

UNIUNEA EUROPEANĂ a exportat 4,059 tone de orz în săptămâna de raportare, ceea ce a dus totalul pentru anul de comercializare la 3,16 milioane tone, în scădere cu 40,1% față de anul trecut.

De la începutul noului an de comercializare, Arabia Saudită a cumpărat 1,03 milioane tone de orz de la UE, în timp ce China a rezervat 527.287 tone, Iordania 402.551 tone, Iran 350.419 tone și Tunisia 254.215 tone.

INDICAȚII PREȚURI ORZ DIVERSE ORIGINI

STATUS GLOBAL

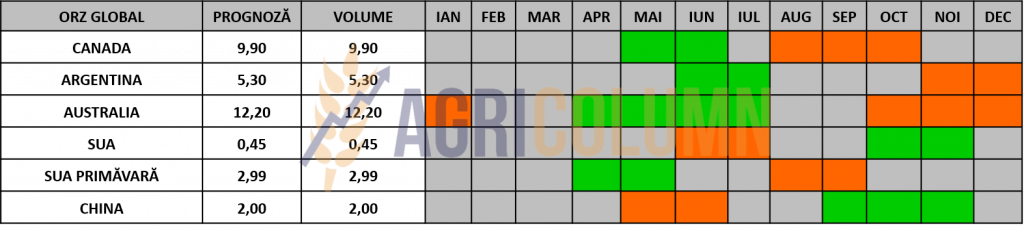

CANADA. Exporturile de orz pentru această săptămână s-au ridicat la 47.400 tone, exporturile cumulate fiind de 1,7 milioane tone, în creștere față de 1,6 milioane tone anul trecut.

AUSTRALIA. Orzul furajer australian a câștigat în jur de 10 USD/tonă la FOB în ultima lună, complexul fiind susținut de așteptările reînnoite privind revenirea cumpărătorilor chinezi pe termen scurt, în timp ce redresarea prețurilor la grâu a adăugat un interes suplimentar.

Ideile de ofertă au ajuns la 285-290 USD/tonă FOB WA pentru transportul din martie, comparativ cu ideile auzite la aproximativ 270 USD/tonă la jumătatea lunii ianuarie, când au circulat primele zvonuri, deoarece China și-a relaxat interdicția neoficială privind importul de cărbune australian.

Aparenta dezghețare a relațiilor comerciale vine, de asemenea, în condițiile în care surse din industria cu sediul în Australia se așteaptă ca Organizația Mondială a Comerțului să prezinte raportul final privind restricțiile impuse de China orzului australian înainte de sfârșitul lunii martie. China obișnuia să fie principala piață pentru orzul australian înainte de impunerea restricțiilor în 2021, importând în medie aproximativ 2,3 milioane de tone în ultimii cinci ani înainte de interdicție.

STATUS LOCAL

Indicațiile porumbului în portul Constanța sunt la nivelul de 263-265 EUR/tonă.

CAUZE ȘI EFECTE

Porumbul manifestă aceeași consistență cu care ne-am obișnuit, dar nu găsește tracțiunea necesară de a urca mai mult pe palier. Cu siguranță că va găsi un suport în grâu, căci grâul este driver în piață. Și la cum se manifestă în aceste zile piața, vom vedea, cu siguranță, indicații puțin mai generoase față de zilele precedente.

România nu indica vreun semn de redresare. Se află în aceeași stare de net importator. Volumele MAR22-FEB23 au ajuns la nivelul de 1,15 mil. tone ca importuri și un volum de export de doar 0,38 mil. tone.

STATUS REGIONAL

UCRAINA a exportat 15,85 milioane de tone de porumb.

Volumul total al exporturilor de cereale de la începutul anului de comercializare 2022-2023 este de 27,69 milioane de tone (cu 29,4% /11,520 milioane de tone mai puțin decât în aceeași perioadă a anului de comercializare precedent).

Prețurile orientative ale porumbului pentru livrările din februarie din porturile de la Marea Neagră au ajuns la 255-280 USD/tonă FOB. Prețurile de achiziție ale comercianților din porturile Odessa Mare și Dunăre au crescut la 190-220 USD/tonă CPT-port (față de 190-210 USD/tonă CPT-port cu o săptămână în urmă).

UNIUNEA EUROPEANĂ a ajuns la nivelul de 17 mil. tone de porumb importat, față de doar 9,88 mil. tone sezonul precedent, la aceeași dată. Ucraina are un volum de export în Uniune de circa 8 mil. tone, celălalt mare exportator în Uniune fiind Brazilia, cu un volum de 7,4 mil. tone.

EURONEXT PORUMB – XBH23 MAR23 – 291,75 EUR

GRAFIC TREND PORUMB EURONEXT – XBH23 MAR23

STATUS GLOBAL

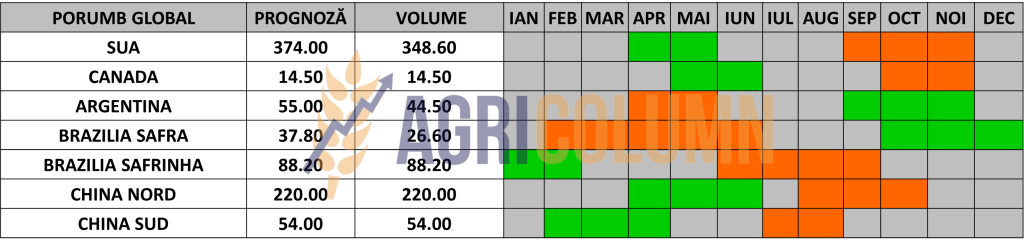

ARGENTINA. ROSARIO GRAIN EXCHANGE și-a redus prognoza privind producția de porumb la 42,5 milioane de tone, marcând o scădere față de prognoza de luna trecută de 7,5 milioane de tone – cel mai mic volum înregistrat în ultimii cinci ani și un declin de 15% față de cele 50 de milioane de tone din 2022. USDA a precizat că randamentul mediu de 6,410 kg/ha a fost al patrulea cel mai slab înregistrat în ultimii aproximativ 15 ani, care vine în ciuda progreselor tehnologice uriașe făcute în procesul de producție a culturii, a creșterii ratelor de fertilizare și a faptului că însămânțările târzii reprezintă aproape 75% din suprafața însămânțată la nivel național.

Între timp, pentru cultura de porumb 2021/22, producătorii argentinieni au însămânțat 8,6 milioane ha.

“Din nefericire, de la mijlocul săptămânii trecute, au fost observate din nou culturi stresate”, a declarat BCR, adăugând că, în condițiile în care “nu se întrevăd ploi semnificative pentru încă 10-15 zile și cu un nou val de căldură, moralul producătorilor a revenit la deznădejde”.

În ultimul raport WASDE, recolta argentiniană a fost redusă de la 49,5 mil. tone la 45,5 mil. tone. Firește că există o discrepanță între cele două raportări, de 3 mil. tone mai precis, însă ele se vor acorda pe măsura trecerii timpului.

BRAZILIA. CONAB scade recolta braziliană de porumb la 123,7 mil. tone vs 125 mil. tone USDA ianuarie. Însămânțarea decurge greu din cauza recoltării soia cu întârziere. Nivelul de însămânțare Safrinha este de 12%.

Parana, Brazilia, a crescut starea primei culturi de porumb, Safra, cu 2% până la 82% față de 74% media ultimilor 5 ani, Safrinha, a doua cultură de porumb, la 4% însămânțare față de 15% medie, soia 2% recoltată față de 11% medie. Paraná de Vest (Brazilia) trebuie să planteze a doua recoltă de porumb. Termenul limită este 28 februarie. Soia are 30 de zile întârziere. Matematica nu este în favoarea fermierilor. Suntem în data de 13 februarie.

Exporturile de porumb ale Braziliei au ajuns la 4,9 milioane de tone în ianuarie, peste livrările de 2,2 milioane de tone din aceeași lună a anului 2022 și în linie cu estimările asociației exportatorilor de cereale Anec, a anunțat asociația în ultimul său raport publicat miercuri.

Japonia a fost principalul cumpărător, cu 21%, urmată de Columbia (11%), China și Vietnam (10%).

Anul trecut, Iranul, Japonia și Spania au fost principalii cumpărători de porumb brazilian.

La doar câteva luni de la livrările primelor încărcături, în noiembrie și decembrie, China a devenit a noua cea mai importantă piață, cu 1,69 milioane de tone achiziționate.

SUA. vânzările nete săptămânale de porumb de 1.160.300 de tone pentru 2022/23 au scăzut cu 27% față de săptămâna precedentă, dar au depășit totuși previziunile analiștilor de 900.000-1,1 milioane de tone, au arătat joi datele Departamentului american al Agriculturii (USDA).

Exporturile săptămânale de porumb din SUA, de 394.900 de tone, au scăzut cu 34% față de săptămâna precedentă, iar exporturile cumulate totalizează acum 13 milioane de tone – în scădere cu 37% față de 20,71 milioane de tone înregistrate în același moment al anului trecut.

AFRICA DE SUD. Comitetul de estimare a recoltelor din Africa de Sud (CEC) a publicat joi comunicatul final privind recoltele din 2022, plasând cifra producției de porumb a țării la 15,47 milioane de tone, cu doar 82.800 de tone mai mult față de ultima estimare.

Recolta de porumb este formată din 7,85 milioane de tone de porumb alb și 7,62 milioane de tone de porumb galben, recoltate de pe 2,62 milioane de hectare, cu randamente raportate ultima dată la 5,87 tone/ha.

CBOT PORUMB ZCH23 MAR23 – 680 c/bu

GRAFIC TREND PORUMB CBOT – ZCH23 MAR23

INDICAȚII PREȚ PORUMB DIVERSE ORIGINI

CAUZE ȘI EFECTE

Porumbul se arată în continuare a fi stabil. Raportul WASDE a arătat că porumbul are platforma pe care stă în acest moment. Totul se joacă în America de Sud. Revin cu formularea „tango sud-american”, căci este expresia momentului.

Argentina se află în dificultate și este scăzută dramatic până la nivelul de 42,5 mil. tone. Brazilia, de asemenea, are probleme în unele zone. Și ceea ce nu se vede, se spune. În anumite zone, camioanele stau blocate în noroi pe kilometri întregi în câmpii. Nu pot înainta întrucât sunt împotmolite în mod efectiv în drumurile desfundate de ploi. Soia deci nu poate fi dusă la depozite ca să înceapă însămânțarea Safrinha, recolta a doua de porumb.

Suntem, pentru America de Sud, în weather market 100%.

Însă în bazinul Mării Negre, suntem în factorul geopolitic.

Astăzi avem o stabilitate aparentă. Însă tracțiunea din partea grâului se vede și tangența cu conflictul regional va fi pronunțată, odată cu intensificarea luptelor la sol. Orice penalizare adusă fluxului ucrainean de marfă, prin împiedicarea lui, se va reflecta în mod automat în preț.

De asemenea, încep lichidările de poziții EURONEXT și CBOT pentru luna MAR23. Translația prin roll-over la MAY23 se execută și ea în această perioadă. Cererea există în piață fizică și va continua, însă Brazilia își face rolul pe scenă în aceste momente, iar focusul gigantului China este acolo pentru încă un timp.

Cei trei factori menționați, weather market, geopolitic și cel speculativ susțin porumbul pe aceeași platformă. Orice modificare a unuia din primii doi va acționă în orice sens. Dacă este să fie negativ, adică de îmbunătățire a condițiilor, va subția nivelul de preț și invers.

STATUS LOCAL

Cotațiile rapiței în portul Constanța au fost acordate cu creșterea de pe EURONEXT. Avem astfel un nivel de 525 EUR/tonă pentru marfa livrată în paritatea CPT Constanța. Procesatorii se mențin la aceleași niveluri de MAI23 minus 25 EUR, adică 525 EUR/tonă.

CAUZE ȘI EFECTE

Nimic nou pe frontul rapiței. În continuare este penalizată de importurile australiene și ucrainene în Uniunea Europeană. Creșterea timidă a fost generată doar de tracțiunea marginală provenită din soia. Cu toate acestea, un plus de 5,5 EUR/tonă nu este de neglijat. În continuare nu sunt premise de scădere dramatică, dar semnele de creștere se amână din cauza importurilor Uniunii Europene.

EURONEXT RAPIȚĂ – XRK23 MAY23 – 550,5 EUR

GRAFIC TREND RAPIȚĂ EURONEXT – XRK23 MAY23

STATUS REGIONAL

Nicio schimbare față de săptămâna trecută în perspectiva europeană și nici în cea din Ucraina și Rusia pentru cultura de rapiță. Starea de vegetație este în același regim normal pentru această perioadă. Cererea de acoperire se execută în ritm normal, referindu-ne la unitățile de procesare.

STATUS GLOBAL

CANADA, în afara sezonului

AUSTRALIA, în afara sezonului.

ICE CANOLA RSH23 MAR23 – 832,2 CAD

GRAFIC TREND ICE CANOLA – RSH23 MAR23

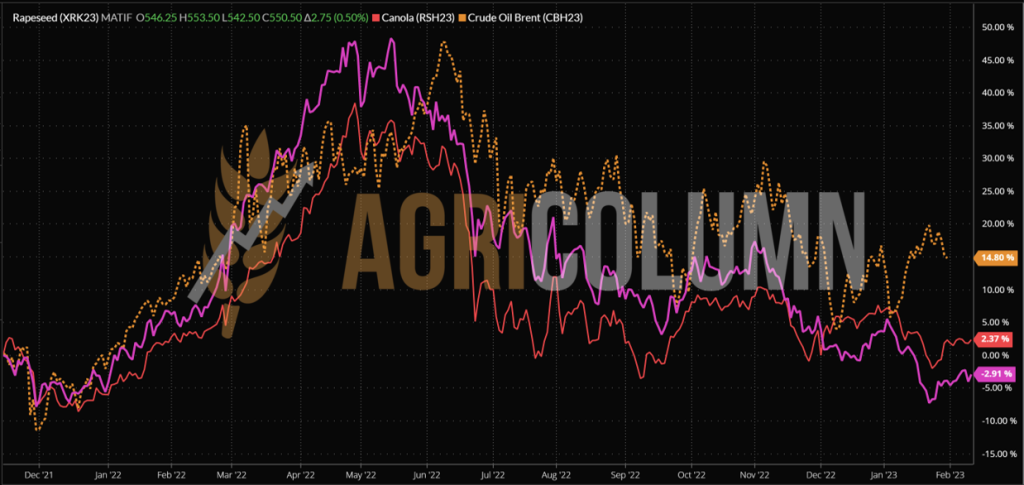

GRAFIC COMPARATIV. CORELAȚIE PETROL-RAPIȚĂ-CANOLA

CAUZE ȘI EFECTE

Indicațiile Euronext au mai căpătat consistență, până la nivelul de 550 EUR. În bursa canadiană, în schimb, ne vom raporta de miercuri înainte la luna MAY23. MAR23 va expira și ceea ce se întâmplă acolo sunt lichidări de poziții.

România a ajuns la 440.000 tone import rapiță din Ucraina în perioada MAR22-FEB23. Pentru o mai bună imagine, în tot sezonul 2021-2022, România a importat 54.600 tone. Aici intră și perioada MAR22-20 iunie 2022, când a început să intre marfa din această origine.

Uniunea Europeană a ajuns la un nivel de import extrem de ridicat. Din originea Australia, au sosit circa 1,7 mil. tone. Din originea Ucraina, au sosit 2,6 mil. tone, iar din Canada au intrat în Uniunea Europeană 0,2 mil. tone. Avem un total import de 4,62 mil. tone până la această dată. Comparativ, anul trecut în aceeași perioadă, aveam 3,18 mil. tone. Prețul uleiului de rapiță în FOB Rotterdam a scăzut cu 12 EUR/tonă, până la nivelul de 1.060 EUR/tonă.

CONCLUZII

Uniunea Europeană se aprovizionează din surse alternative și acest lucru menține scăzut nivelul de preț al rapiței. Însă și sursele alternative nu pot vinde ieftin, deci palierul de astăzi rămâne pentru un timp. O mână de ajutor a sosit din energia fosilă, care a înregistrat creșteri reduse, dar totuși, creșteri, în indicațiile BRENT și WTI.

STATUS LOCAL

Portul Constanța cotează semințele de floarea-soarelui la valori cuprinse intre 550-560 USD/tonă.

Procesatorii corelează și indică o bază de tranzacționare de 545-550 USD/tonă în paritatea DAP Unități de Procesare.

CAUZE ȘI EFECTE

Semințele de floarea-soarelui sunt în momente în care factorul geopolitic exercită mai multă influență decât vremea sau volumele. Momentul de astăzi este unul care, în mod normal, ar trebui să curbeze prețul sau să-l mențină în cel mai bun caz. Însă procesatorii nu sunt acoperiți suficient, iar la orizont ne uităm la Ucraina. Căci dacă se intensifică conflictul la sol, atunci rețeaua de suplinire a materiei brute și, implicit, a uleiului ar putea să fie sugrumată. Semne diferite parvin din acea zonă, fiecare cu interesele sale partizane, am putea spune. Dacă rețeaua de transfer va fi sugrumată, atunci cererea va crește, cu siguranță, determinând un salt în preț. Un lucru pozitiv este întărirea USD în fața EUR și, implicit, în fața RON. Cu alte cuvinte, cursul de schimb este favorabil și același nivel în USD generează venit mai mare în RON pentru o tonă de marfă.

STATUS REGIONAL

UCRAINA. Exporturile de ulei de floarea-soarelui în săptămâna de până la 8 februarie s-au ridicat la 65.614 tone, ceea ce reprezintă o scădere de 23% față de săptămâna trecută. Cea mai mare parte a volumului din februarie, de 25.243 tone, a fost destinată Chinei, urmată de Turcia.

Această distribuție a volumelor confirmă informațiile de pe piață cu privire la interesul tot mai mare al cumpărătorilor chinezi pentru uleiul de floarea-soarelui ucrainean, o dinamică care a fost susținută și de mai multe tranzacții în cursul săptămânii în curs.

Exporturile săptămânale de semințe de floarea-soarelui au scăzut ușor în comparație cu săptămâna precedentă și s-au ridicat la 42.634 tone în perioada de raportare, ceea ce aduce exportul total de la începutul anului 2022/23 la 1,4 milioane de tone.

RUSIA și-a majorat producția internă de ulei brut de floarea-soarelui la 6 milioane de tone în 2022, o creștere de 14,3% față de 2021, a anunțat Serviciul Federal de Statistică de Stat al țării (Rosstat). Aceeași tendință a fost observată și în cazul producției de ulei de floarea-soarelui rafinat, unde producția a urcat la 2,5 milioane tone sau cu 5% peste nivelul din 2021.

Cu toate acestea, datorită recoltei bune de semințe de floarea-soarelui și a stocurilor de report suficiente, procesatorii ruși au sporit prelucrarea semințelor de floarea-soarelui, deoarece prețurile scăzute de la începutul sezonului au sprijinit procesatorii.

Producția de ulei brut de floarea-soarelui a crescut, de asemenea, în decembrie 2022, ajungând la 602.000 de tone și crescând cu 4% mai mult decât în aceeași lună din 2021.

La sfârșitul anului 2022, Uniunea Petrolului și Grăsimilor din Rusia a prognozat că țara va înregistra probabil o creștere de 10% a exporturilor de ulei de floarea-soarelui pentru anul calendaristic.

Principalul motiv pentru boom-ul preconizat al exporturilor a fost faptul că sectorul a valorificat invazia rusă în Ucraina, care a făcut efectiv imposibilă menținerea poziției de lider Mondial de către Ucraina.

Dar opiniile au fost împărțite pe această temă, compania de consultanță Oleoscope estimând că volumul exporturilor rusești de ulei de floarea-soarelui în 2022 se va ridica la aproximativ 3 milioane de tone, ceea ce ar reprezenta, de fapt, o reducere de 5% față de 2021.

În 2022, Turcia a fost principalul importator de ulei de floarea-soarelui rusesc, importând 840.000 de tone.

De asemenea, potrivit datelor vamale chineze publicate recent, țara a importat 213.000 de tone de ulei de floarea-soarelui rusesc în 2022.

STATUS GLOBAL

ARGENTINA scade marginal valoarea de export a semințelor de floarea-soarelui, din cauza reducerii recoltei cu 50.000 tone.

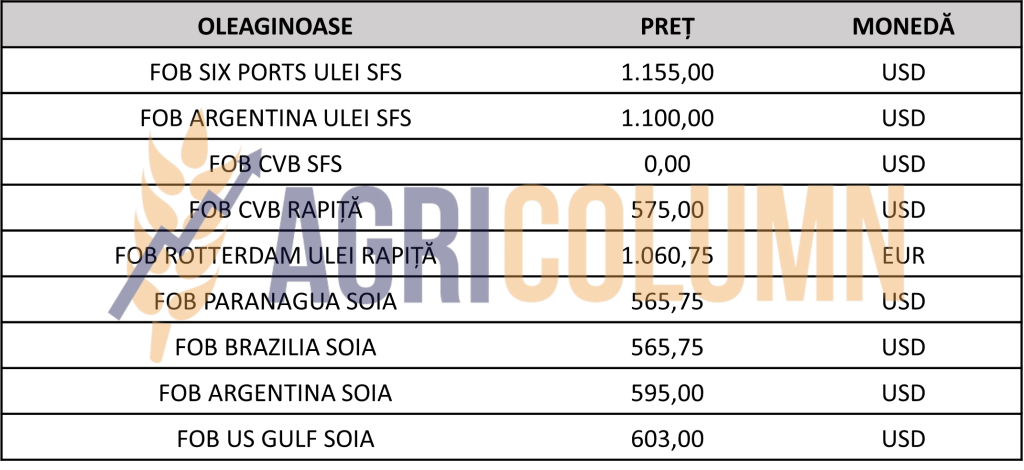

INDICAȚII PREȚ OLEAGINOASE ȘI ULEI DIVERSE ORIGINI

CAUZE ȘI EFECTE

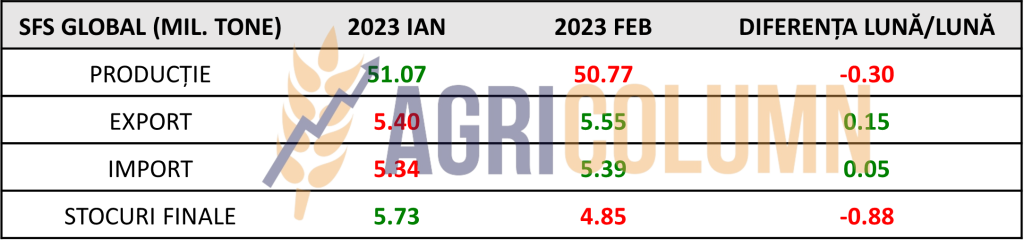

În raportul din februarie, experții USDA au redus previziunile privind producția de floarea-soarelui pentru Argentina și Federația Rusă. Însă analiștii consideră că în următorul bilanț, previziunile pentru aceste țări vor fi reduse din nou, iar bilanțul general pentru floarea-soarelui pentru 2022/23 se va înrăutăți.

Comparativ cu estimările din ianuarie, prognoza privind producția mondială de floarea-soarelui în 2022/23 a fost redusă cu 0,31 milioane de tone până la 50,77 milioane de tone (57,31 milioane de tone în anul de recoltă 2021/22 și 49,2 milioane de tone în anul de recoltă 2020/21), în special pentru Argentina – cu 0,2 până la 4,4 (4,05) milioane de tone și Federația Rusă – cu 0,5 până la 16 (15,6) milioane de tone, deși, potrivit datelor Rosstat, la sfârșitul lunii decembrie au fost recoltate 15,3 milioane de tone și 1 milion de hectare au rămas necolectate. Pentru Ucraina, prognoza de recoltă a fost majorată cu 0,4 până la 10,4 (17,5) milioane de tone.

Ucraina continuă să restabilească alimentarea cu energie a întreprinderilor industriale, ceea ce îmbunătățește perspectivele de prelucrare a florii-soarelui, prin urmare estimarea prelucrării interne a fost majorată cu 0,5 milioane de tone, până la 10 milioane de tone.

Previziunile privind stocurile finale mondiale de floarea-soarelui au fost reduse cu 0,88 milioane de tone până la 4,85 milioane de tone (8 milioane de tone în 2021/22 și 2,6 milioane de tone în 2020/21), în special pentru Ucraina – cu 0,3 până la 1,85 (4,69) milioane de tone și Federația Rusă – cu 0,5 până la 0,74 (0,96) milioane de tone.

Prețurile de achiziție a florii-soarelui în Ucraina în timpul săptămânii au scăzut la 465-480 USD/tonă cu livrare la fabrică, din cauza întârzierii acțiunilor navelor către porturile din Marea Neagră și a încetinirii exportului de făină și ulei. Dar, timp de o lună, prețurile la floarea-soarelui au crescut cu 3-5%.

Accelerarea exporturilor de floarea-soarelui la începutul lunii ianuarie a determinat procesatorii să crească prețurile de achiziție, astfel încât rezolvarea problemei apelurilor portuare va crește imediat cererea de floarea-soarelui, chiar și în condițiile unor prețuri scăzute ale uleiului de floarea-soarelui, din cauza unei oferte semnificative de ulei de palmier ieftin.

Tabelul de mai jos descrie clar în cifre statusul global al producției și al stocurilor de semințe. Factorul Geopolitic vă fi cel ce va augmenta piața în următoarele 2-3 săptămâni.

STATUS LOCAL

În România, indicațiile de preț pentru soia sunt la nivelul de 560 USD/tonă DAP unități de procesare pentru soia non-GMO, cu livrare după data de 1 februarie 2023. În perioada 1 iulie 2022 – 5 februarie 2023 au fost importate 150.529 tone de soia și 249.883 tone de șrot de soia.

STATUS REGIONAL

UNIUNEA EUROPEANĂ. Importurile săptămânale de soia în țările din UE au crescut la 266.662 tone, cu 4,13% mai mult față de săptămâna trecută. Importurile totale de soia au crescut la 6,45 milioane tone, însă acestea sunt cu 19,15% mai mici decât anul trecut în această perioadă. Olanda se menține și în această săptămână pe primul loc al importatorilor de soia din UE de la 1 iulie 2022, dar, bineînțeles, cu o majorare a volumului până la nivelul de 1,9 milioane tone.

Importurile de șrot de soia în UE din ultima săptămână de raportare (29 ianuarie-5 februarie) au fost de 245.789 tone. Astfel, importurile totale au ajuns la 9,44 milioane tone, ceea ce înseamnă o scădere de 5,12% față de anul trecut.

STATUS GLOBAL

SUA. Inspecțiile săptămânale la exportul de soia din SUA au fost raportate din nou la 1,8 milioane tone. Așteptările analiștilor variau între 1,6 și 1,9 milioane tone, conform datelor furnizate de Departamentul american al Agriculturii (USDA). Destinația principală a fost din nou China, cu 1,1 milioane tone, iar alte destinații relevante au fost Mexic (256.698 de tone), Italia (139.619 tone), Germania (85.555 tone), Indonezia (75.558 tone) și Japonia (48.204 tone). Totalul inspecțiilor de la începutul anului de comercializare 2022/2023 a ajuns la 37,8 milioane tone.

Datele săptămânale ale USDA privind vânzările nete de soia 2022/2023 indică un nivel de 459.400 tone în săptămâna încheiată pe 2 februarie.

În ceea ce privește anul 2023/2024, au fost raportate vânzări nete de soia de 185.000 (132.000 tone către destinații necunoscute și 53.000 către China).

BRAZILIA. Recolta de soia 2022/2023 a Braziliei a ajuns la 8,9% din suprafață de 43,4 milioane hectare, conform agenției Conab. Anul trecut, 16,8% din suprafață era recoltată în această perioadă. Oprirea ploilor a permis ca în Mato Grosso să se ajungă cu recoltarea la 25,3% din suprafață. În Rio Grande do Sul, precipitațiile au fost benefice, însă volumul nu a fost suficient pentru a inversa stresul hidric din multe regiuni.

Conab estimează producția de soia a Braziliei pentru 2022/2023 la 152,88 milioane tone, în creștere față de estimarea anterioară de 152,71 milioane tone. Dacă s-ar realiza, ar fi o creștere de 22% față de sezonul trecut. Exporturile sunt estimate la 93,9 milioane tone.

ARGENTINA. Bursa de cereale din Buenos Aires (BAGE) a redus estimarea privind producția de soia din Argentina până la 34,5 milioane tone, în timp ce în raportul World Agricultural Supply and Demand Estimates (WASDE) al USDA, perspectivele sunt reduse cu 4,5 milioane de tone, până la 41 milioane de tone.

Seceta și temperaturile ridicate au dus la scăderi de randament. În plus, aceste condiții au afectat înființarea suprafeței de soia din a doua cultură, fiind raportate cazuri de resemănări repetate, care s-au prelungit chiar până la sfârsitul lunii ianuarie, conform BAGE.

În timp ce se așteaptă precipitații care să stopeze pierderile în etapele importante de dezvoltare, suprafețele evaluate ca fiind bune spre excelente au crescut la 13%. Zonele evaluate ca fiind medii au scăzut la 39%, de la 42% săptămâna trecută, iar suprafețele considerate slabe au crescut la 48%.

Suprafețele considerate secetoase au crescut acum la 61%, iar zonele considerate în stare optimă și adecvată sunt acum la 39%. Fermierii argentinieni au semănat 16,2 milioane ha de soia.

CHINA. Volumele de soia procesată nu au revenit pe deplin la nivelurile de dinaintea sărbătorilor, după festivalul Anului Nou Lunar, dar au fost la un nivel de 1,28 milioane tone în săptămâna până la 7 februarie, conform datelor Centrului Național de Informații despre Cereale și Ulei (CNGOIC).

La data de 4 februarie, CNGOIC a raportat stocuri de soia de 5,28 milioane de tone, în creștere față de nivelul anului trecut din această perioadă, care a fost de 3,3 milioane de tone.

Stocurile de șrot de soia au scăzut cu 70.000 tone față de săptămâna trecută, ajungând la un total de 4,6 milioane tone. Marjele din zootehnie au fost nefavorabile, raportul porci/cereale a fost scăzut, ceea ce a dus la o scădere a cererii de furaje. Statul chinez va achiziționa carne de porc pentru rezerve pentru a controla prețurile și se așteaptă că acest lucru să fie favorabil pentru prețurile cărnii de porc.

Stocurile de ulei de soia au scăzut cu 5,47% față de săptămâna trecută, ajungând la 690.000 tone, deși se așteaptă ca procesarea să crească odată cu reluarea deplină a activității fabricilor, ceea ce va duce la creșterea stocurilor de ulei de soia.

CBOT SOIA ZSH23 MAR23 – 1.542 c/bu

TREND GRAFIC SOIA – ZSH23 MAR23

EXTRA

UCRAINA

Parlamentul Ucrainei a implementat o nouă modificare a Codului Fiscal și a unor acte legislative privind procedurile de export ale țării în perioada legii marțiale din 5 februarie, care intră în vigoare la o lună de la data publicării.

Potrivit modificărilor implementate, exportul de cereale și produse prelucrate poate fi efectuat numai după ce partea a constituit un depozit preliminar de export de cel puțin 14% din valoarea în vamă a transportului de mărfuri direct din contul bancar al exportatorului.

Acest lucru ar fi văzut ca o garanție de către guvern că respectiva companie va returna câștigurile în valută.

După returnarea fondurilor în valută pentru o marfă exportată în Ucraina, suma garantată din depozitul de export anterior va fi returnată exportatorului în totalitate. În cazul unei retururi parțiale, rambursarea va fi emisă proporțional cu suma returnată. În cazul în care exportatorul încalcă condițiile de returnare a veniturilor în valută străină către stat, suma depozitului de export anterior va fi transferată la bugetul de stat al Ucrainei.

UCRAINA

Ucraina vă semna un acord privind accesul mărfurilor cu UE. Până la sfârșitul anului 2023, Ucraina dorește să semneze un acord care să permită accesul mărfurilor ucrainene pe piața UE (ACAA). După cum a explicat ministrul economiei, Iuliya Svyridenko, toată producția industrială va funcționa în conformitate cu normele UE.

Prin urmare, va fi profitabil pentru întreprinderile europene să localizeze producția pentru piața UE în Ucraina. Potrivit acesteia, acordul ACAA este un element al etapei intermediare dintre Acordul de liber schimb și aderarea deplină la UE.

În primul rând, este vorba despre drepturi egale ale Ucrainei cu cele ale altor state membre ale UE în toate sferele de circulație a mărfurilor în telecomunicații, energie, vamă, siguranță alimentară etc.

UNGARIA

„Guvernul ungar îi protejează pe producătorii maghiari de inacțiunea Bruxelles-ului, de aceea în țara noastră se instituie controale stricte de calitate și siguranță ale lanțului alimentar de cereale provenite din Ucraina”, – a spus ministrul Agriculturii al Ungariei István Nagy.

El a mai subliniat că fermierii maghiari se pot baza doar pe guvernul țării, pentru că, potrivit acestuia, UE nu aude vocea fermierilor europeni. „Nu putem permite fermierilor maghiari să sufere pentru că nu funcționează corect coridorul de solidaritate”, a adăugat ministrul.

El a spus că Ungaria va continua să ofere toată asistența și sprijinul pentru a se asigura că cerealele ajung la destinație, consumatorii din Africa și Orientul Mijlociu, dar că va introduce „un control foarte strict de calitate” al cerealelor care vin din Ucraina în Ungaria.

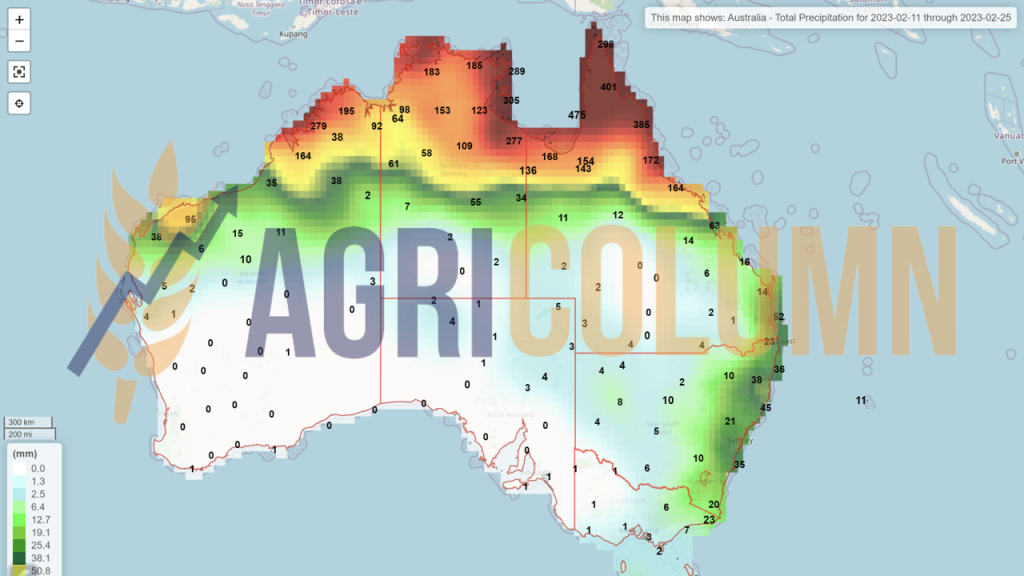

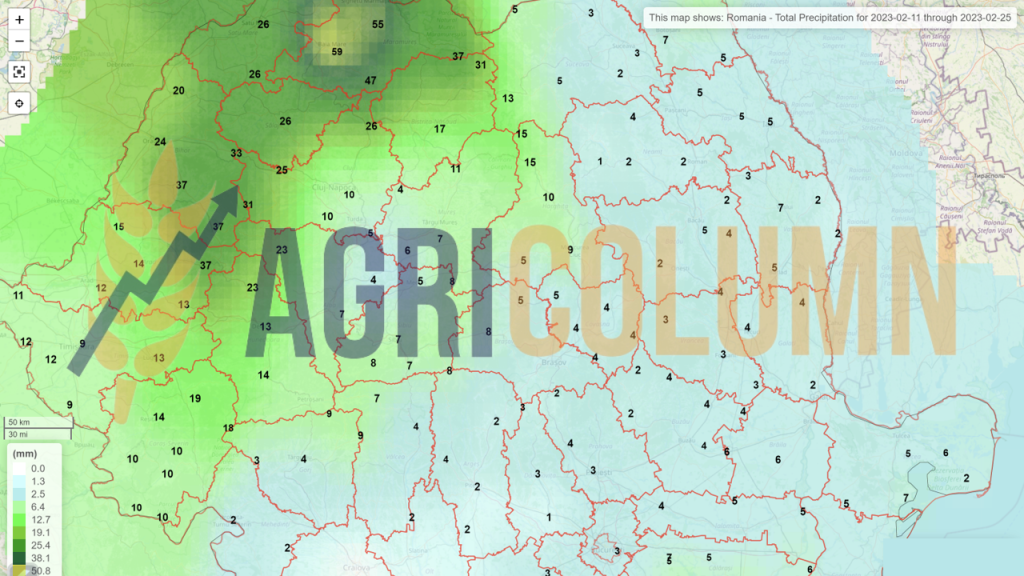

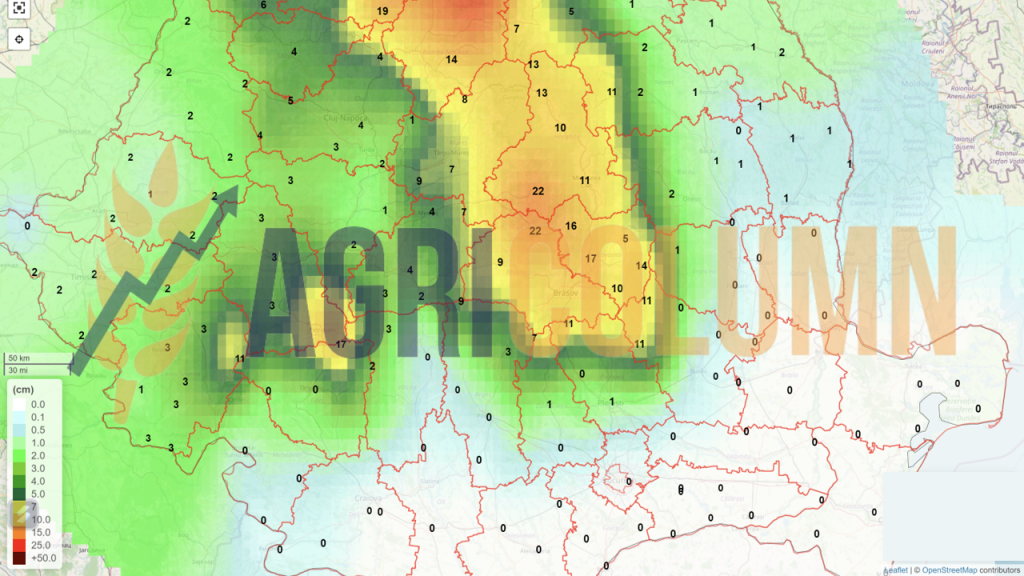

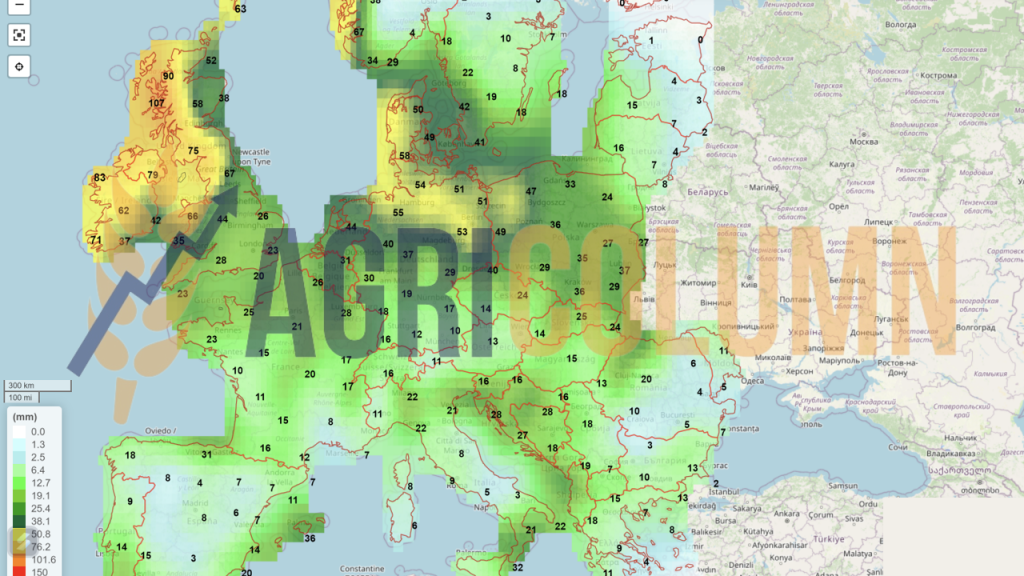

11-25 februarie 2023

România (ploi)

România (zăpadă)

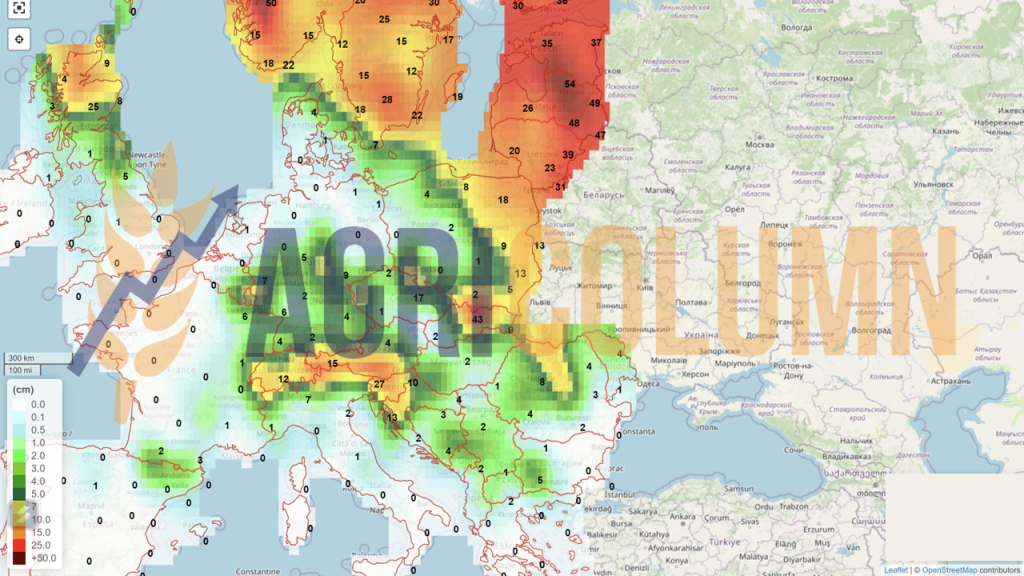

Europa (ploi)

Europa (zăpadă)

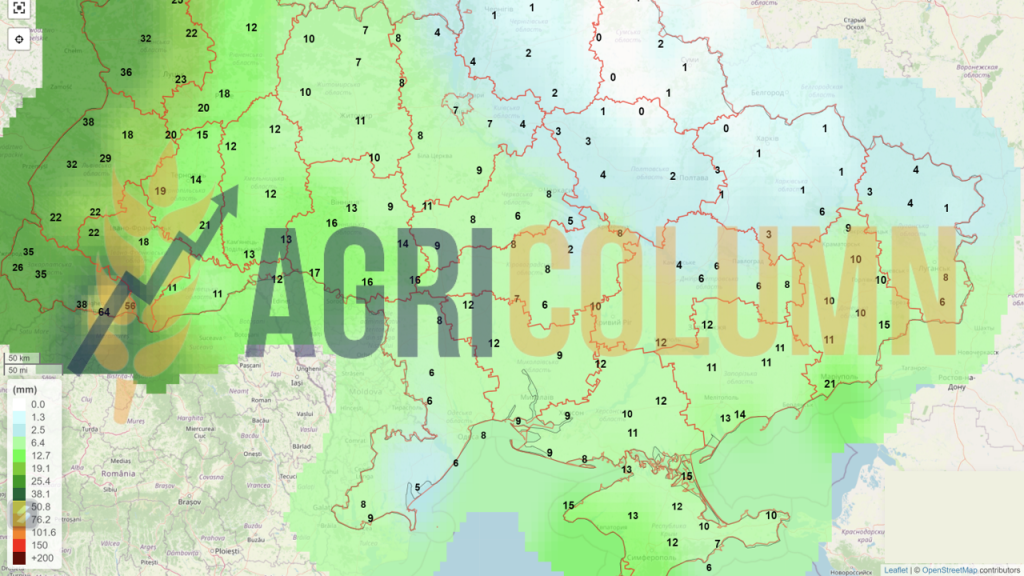

Ucraina (ploi)

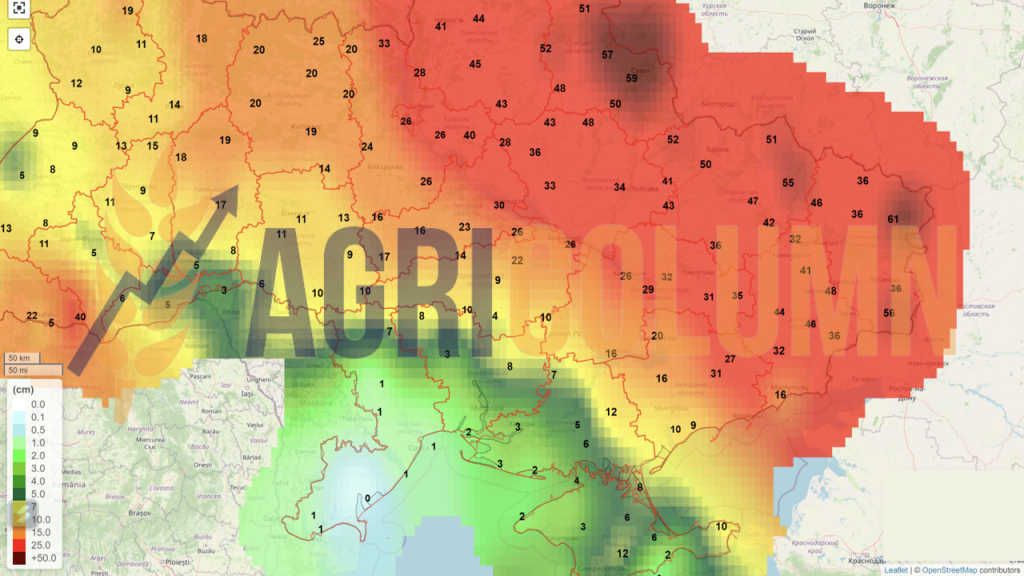

Ucraina (zăpadă)

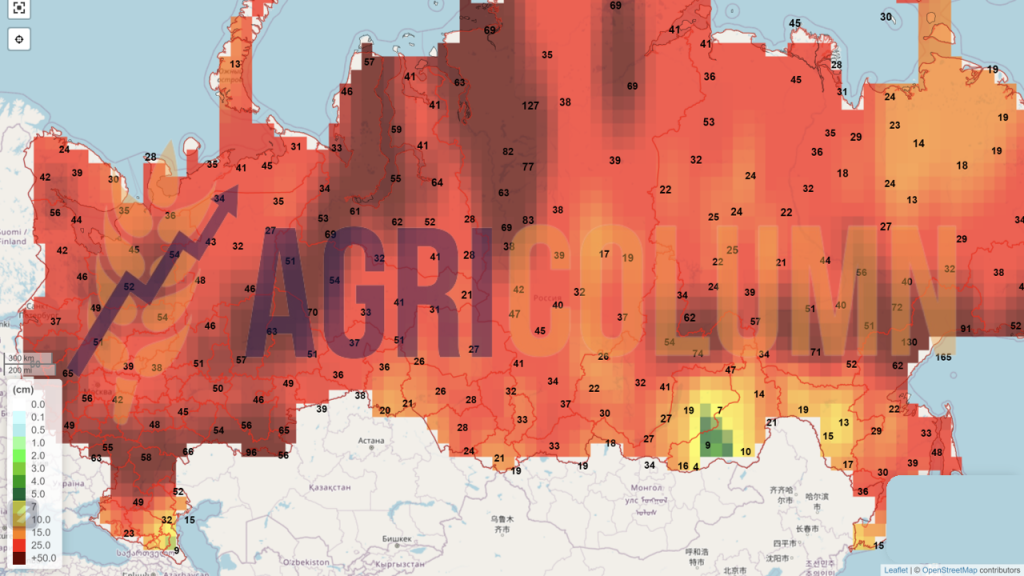

Rusia (zăpadă)

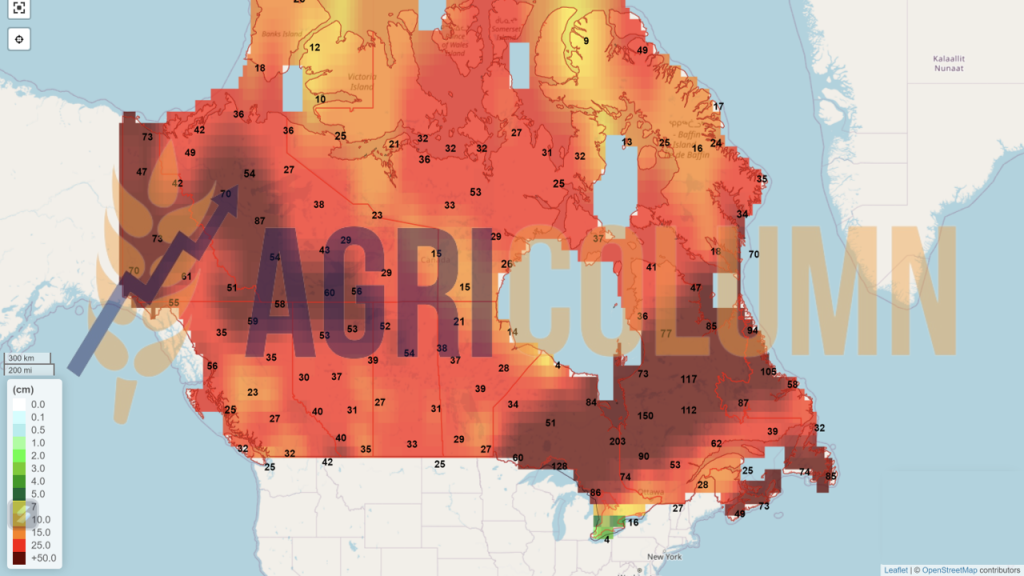

Canada (zăpadă)

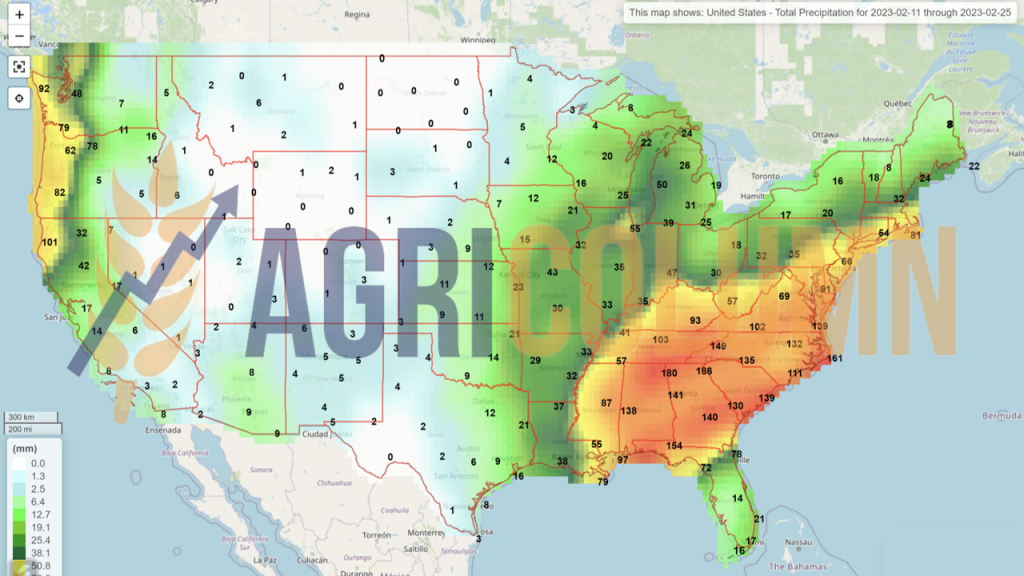

SUA (ploi)

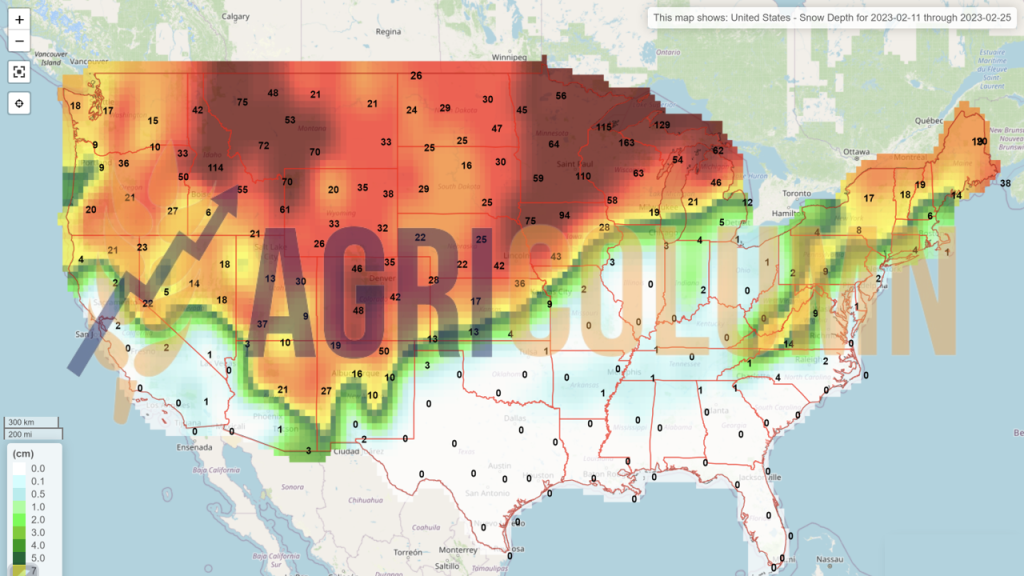

SUA (zăpadă)

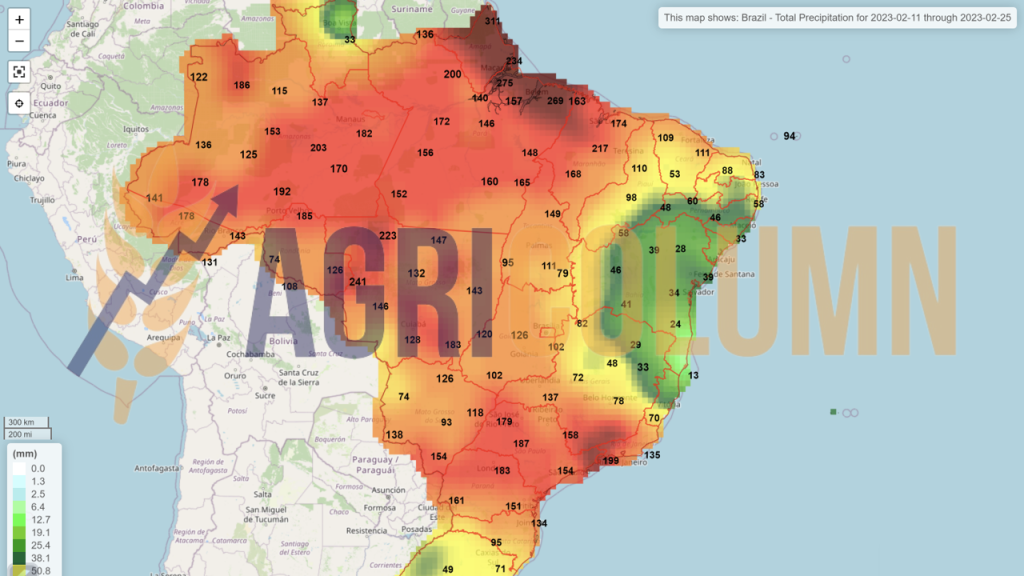

Brazilia

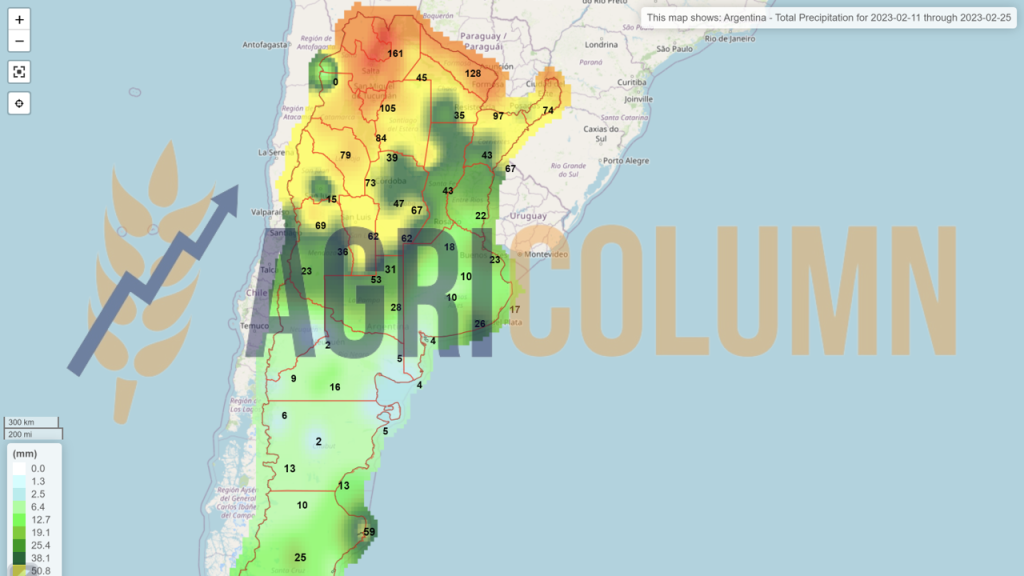

Argentina

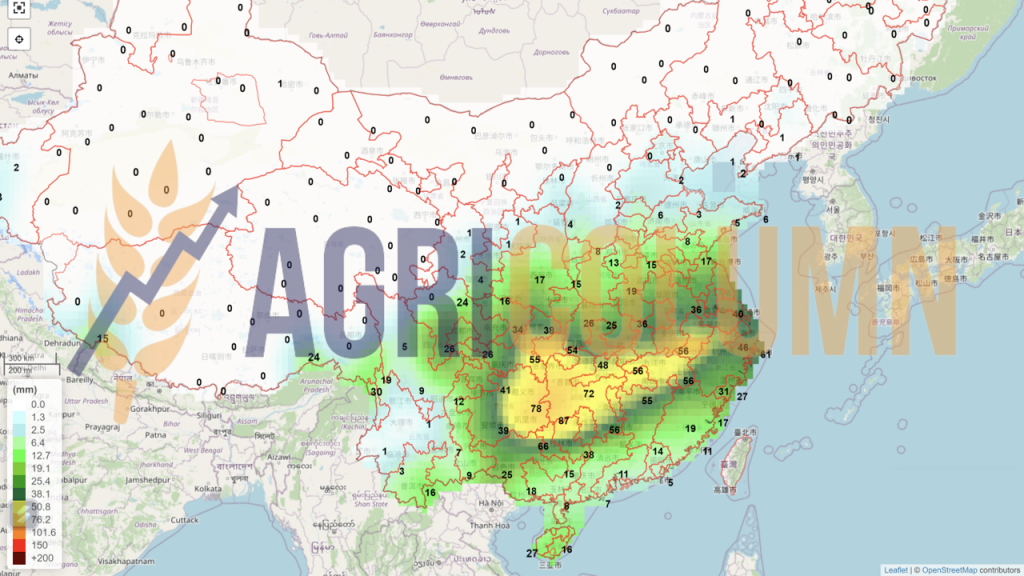

China (ploi)

Australia