Raportul de piață din această săptămână conține informații despre:

INDEXUL FAO

FAO: Producția agricolă trebuie să crească cu 60% până în 2050 pentru acoperirea cererii de hrană globale.

FAO CEREALE

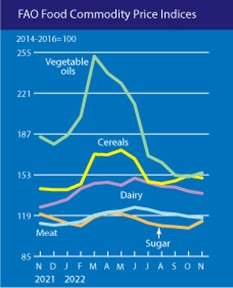

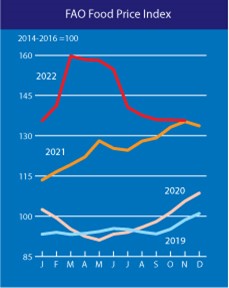

Indicele FAO al prețurilor la cereale a avut o medie de 150,4 puncte în noiembrie, în scădere cu 1,9 puncte (1,3%) față de octombrie, dar în continuare cu 9,0 puncte (6,3%) peste valoarea sa din urmă cu un an. Prețurile mondiale ale grâului au înregistrat o scădere de 2,8 procente în luna noiembrie, în principal din cauza reintegrării Federației Ruse în Inițiativa pentru Cerealele din Marea Neagră și a prelungirii acordului, a cererii scăzute de importuri pentru livrările din Statele Unite ale Americii din cauza prețurilor necompetitive și ale concurenței mai mari pe piețele mondiale, odată cu creșterea livrărilor din Federația Rusă.

Prețurile la porumb au scăzut cu 1,7% de la o lună la alta, influențate și de evoluțiile din cadrul Inițiativei pentru Cereale din Marea Neagră, în timp ce îmbunătățirea transportului pe râul Mississippi în Statele Unite ale Americii a cântărit și ea asupra prețurilor. Prețurile orzului au crescut cu 2,5%.

FAO ULEIURI VEGETALE

Indicele FAO al prețurilor uleiurilor vegetale a înregistrat o medie de 154,7 puncte în noiembrie, în creștere cu 3,4 puncte (2,3%), după ce a scăzut timp de șapte luni consecutive. Creșterea a fost determinată de prețurile internaționale mai mari la uleiul de palmier și de soia, care au mai mult decât compensat cotațiile mai mici ale uleiului de rapiță și de floarea-soarelui. Prețurile internaționale ale uleiului de palmier și-au revenit în noiembrie, susținute de cererea reînnoită de importuri la nivel mondial, datorită prețurilor competitive în raport cu cele ale altor uleiuri comestibile, precum și de îngrijorările legate de potențialul de producție mai scăzut din cauza precipitațiilor excesive din anumite părți ale principalelor regiuni de creștere din Asia de Sud-Est.

Între timp, valorile mondiale ale uleiului de soia au crescut ușor, susținute în principal de cererea persistentă și robustă din partea sectorului biodiesel, în special în Statele Unite ale Americii. În schimb, prețurile internaționale ale uleiului de rapiță și de floarea-soarelui au scăzut în noiembrie, influențate de rezervele mondiale ample preconizate și, respectiv, de prelungirea Inițiativei pentru cereale din Marea Neagră.

FAO ALIMENTE

Indicele FAO al prețurilor la alimente (FFPI) a fost în medie de 135,7 puncte în noiembrie 2022, practic neschimbat față de octombrie, cu scăderi de la o lună la alta ale indicilor prețurilor la cereale, produse lactate și carne, care aproape că au compensat creșterile celor la uleiuri vegetale și zahăr. La acest nivel, indicele s-a situat doar cu puțin peste (0,3%) valoarea sa corespunzătoare din noiembrie 2021.

STATUS LOCAL

Indicațiile portului Constanța sunt fluide. Și vedem în aceasta doar cererea ponderată de acoperire pentru perioade scurte de timp. Prețul acordat cu EURONEXT este setat în jurul valorii de 288 EUR/tonă CPT Constanța, în timp ce prețul acordat pe cererea de acoperire indică și valori de 300 EUR/tonă CPT Constanța.

În piața internă, indicațiile nominale FCA Ferme indică valori cuprinse între 264 și 284 EUR/tonă. Aceste niveluri au o diferență semnificativă, de 20 EUR/tonă și sunt efectul interesului local și al calității grâului oferit spre vânzare.

CAUZE ȘI EFECTE

Raportul WASDE a nuanțat încă o dată ce era evident și luat în calcul de traderi, și anume disponibilitatea grâului în origini. Bazinul Mării Negre nu a făcut nicio excepție de la această regulă și prețul generic în paritatea FOB Constanța a fost diminuat de competiția cu grâul rusesc. În intervalul următor de timp, precum am subliniat și în numerele trecute, niciun factor de fundament fizic nu va susține prețul grâului. Oricât de mult am dori să credem într-o revenire spectaculoasă, acest lucru nu se va întâmpla. Stocurile de grâu din România au dimensiuni și fermierii trebuie să înțeleagă că aceste stocuri nu fac altceva decât să genereze costuri de finanțare, de depozitare sau să determine o lipsă de lichiditate în ferme. De asemenea, piața îngrășămintelor ar putea să sufere o diminuare a disponibilității în această perioadă și ne referim la timpul de până la jumătatea lunii februarie. Lipsa disponibilității Azotatului de Amoniu AN ar putea ridica nivelul prețului la nivel local.

Revenind în subiect, perioada rămasă până în pragul Sărbătorilor de Iarnă nu va fi generatoare de cerere de volum a grâului. Procesatorii au rezerve suficiente spre a trece în anul următor și acesta este un factor de stabilitate în piața noastră. Mai mult decât atât, ponderea stocurilor deținute de fermieri generează liniște pentru perioada când aprovizionarea va trebui să fie refăcută. Mulți procesatori susțin că sunt acoperiți până la sfârșitul lunii martie 2023, însă acesta nu este un argument. Procesatorii lucrează după niște calcule extrem de bine efectuate, care conțin, printre altele, în afară de oferta locală (generoasă astăzi) și diminuarea riscului în ceea ce privește prețul. Deci nu se supra-expun volatilității pieței, ci se adaptează modelului de preț și fluctuațiilor sale.

Tot la capitolul România, trebuie să evidențiem interesul tot mai mare suscitat de țara noastră. Știm cu toții acest lucru și înțelegem clar efectele pe care le-am anticipat din luna martie 2022 și pe care le revedem în piața fizică in aceste momente. Ne referim la capitalul ucrainean, care se va muta în România, care va deveni un HUB de transfer al mărfurilor din originea Ucraina.

Într-un articol Bloomberg susținut din punct de vedere al informațiilor de Cezar Gheorghe, autorul acestui raport, regăsim următoarele detalii:

„Tot mai mulți comercianți de cereale sunt prezenți în România, unul dintre cele mai importante centre de cereale din Europa. The Andersons, Inc. intenționează să deschidă un birou local pentru a tranzacționa cereale și semințe oleaginoase, cu scopul de a începe să funcționeze la timp pentru sezonul următor, potrivit unor persoane familiarizate în acest sens. Companiile a început să facă angajări locale, au spus acestea. Mișcarea ar extinde recenta impulsionare internațională a Andersons, unul dintre cei mai mari comercianți de culturi din SUA. Compania a înființat anul trecut un birou de tranzacționare în Elveția și a angajat mai mulți foști comercianți Ameropa.

Traderul celebru Louis Dreyfus Co. începe, de asemenea, o operațiune în această țară, șeful său de origine ucraineană, Eugeny Didchenko, conducând întreprinderea numită LDC Balkans, au declarat persoane care cunosc acest subiect. Louis Dreyfus face unele operațiuni de originare în România și, de asemenea, transbordarea de cereale ucrainene prin această țară, au adăugat persoanele respective. Compania a înființat o entitate juridică în România în acest an, a confirmat un purtător de cuvânt pentru Bloomberg, refuzând să facă alte comentarii. Un purtător de cuvânt al Andersons nu a răspuns la solicitările de comentarii.

România este unul dintre cei mai mari transportatori de recolte din Uniunea Europeană, cu volume mari de porumb, grâu și semințe oleaginoase. Porturile sale au gestionat un aflux suplimentar de cereale în acest an, în condițiile în care Ucraina este nevoită să expedieze o parte din produsele sale agricole prin intermediul națiunilor vecine, pe fondul invaziei Rusiei.”

STATUS REGIONAL

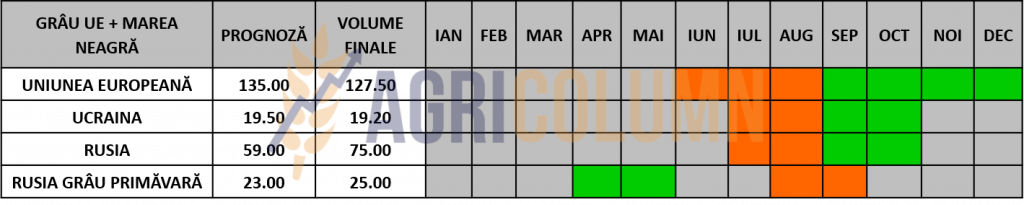

RUSIA generează export în continuare. Analizele lor indică un nivel de atins de 4,4 mil. tone în luna decembrie. Taxa de export setată pentru săptămâna în curs este de 50,29 USD/tonă.

Grâul rusesc este câștigător în foarte multe tranzacții care au avut loc și săptămâna precedentă, dintre care amintim o vânzare directă către Egipt, căci, după cum bine știm, sistemul de licitații GASC nu mai există. Însă dorința este una și putința este cu totul alta. Iarna își arată puternic forța sa generată prin furtuni și temperaturi extrem de scăzute.

Porturile rusești s-au confruntat cu vremea rea de câteva săptămâni, dar în această săptămână vânturile în jurul porturilor de pe râul Don au fost atât de puternice încât au suflat efectiv apa din porturile fluviale, prevenind orice operațiuni de încărcare sau descărcare.

Furtunile au coincis și cu sosirea iernii și cu începutul sezonului de gheață, anunțat pe 7 decembrie, ceea ce ar putea duce și la o creștere a tarifelor de marfă, deoarece vasele din clasa ICE trebuie din ce în ce mai utilizate. Restricțiile nu s-au limitat la porturile cu apă puțin adâncă din Azov, porturile rusești de adâncime precum Taman și Kavkaz raportând și unele întârzieri cauzate de vreme.

Tot la capitolul Rusia, vedem tentative de capturare a activelor deținute de companii multinaționale care operează în această țară: Uralchem și-a anunțat intenția de a cumpăra active rusești ale Cargill și Viterra și a cerut aprobarea guvernului. Cu toate acestea, ambele companii au informat Minsterul Agriculturii din Rusia că nu intenționează să părăsească Rusia și că nu negociază vânzarea activelor lor locale.

UCRAINA are același ritm redus, însă este cotată în creștere cu un nivel de 12,5 mil. tone în ceea ce privește nivelul de export al grâului. Dar și în cele trei porturi sunt probleme ridicate de vreme identice cu ale Rusiei. Vremea rea induce o reducere a operațiunilor portuare și sunt perioade destul de lungi în care operarea este oprită.

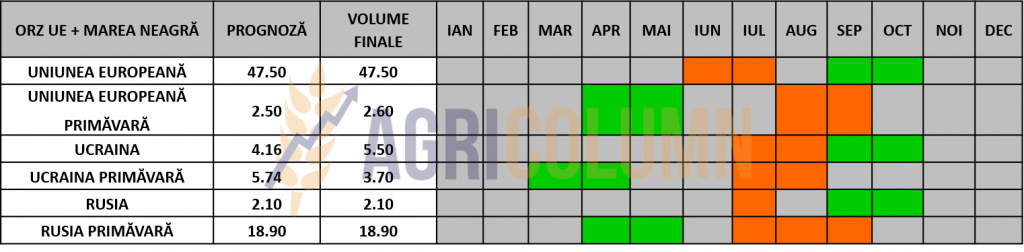

UNIUNEA EUROPEANĂ se află în afara sezonului, însă cu un nivel de export foarte bun. Ce scade, în schimb, este utilizare furajeră și industrială în interiorul Uniunii Europene.

EURONEXT – MLH23 MAR23 – 302,75 EUR (-4,50 EUR)

GRAFIC TREND GRÂU EURONEXT – MLH23 MAR23

STATUS GLOBAL

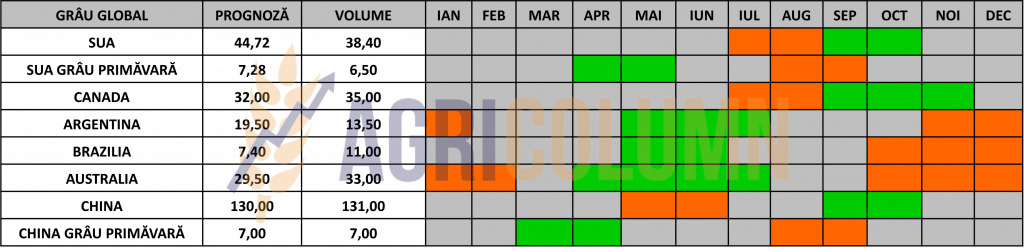

SUA rămâne în același status. Indexul de vegetație aferent culturilor nord americane nu a înregistrat progrese semnificative. 75% din grâul american se află în zone afectare de secetă.

ARGENTINA este revizuită și de către USDA la 12,5 mil. tone producție, ceea ce conduce la un nivel diminuat de export până la 7,5 mil. tone.

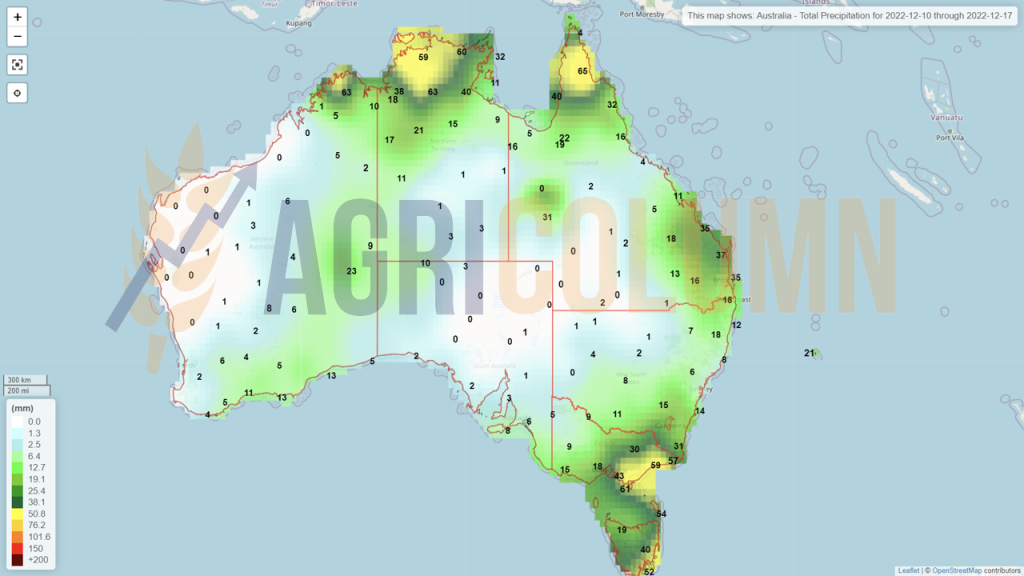

AUSTRALIA înregistrează succese. Informațiile care provin din Australia indică un supra-nivel de recoltă de 36,6 mil. tone, iar calitatea, în ciuda pronosticurilor pesimiste, nu este deteriorată foarte grav. Exprimarea în engleză spune: plenty of mid-protein available for export. Adică grâu cu calitate bună pentru export. Mai rar va fi cel cu proteina peste 13%, însă aici piața va fi suplinită de Canada.

BRAZILIA este indicată cu un nivel de recoltă record de 9,3 mil. tone, în creștere cu 22% față de sezonul trecut. Acest fapt o va face mai puțin dependentă de importurile tradiționale din Argentina.

CBOT GRÂU – ZWH23 MAR23 – 734 c/bu (-12 c/bu = -4,4 USD)

GRAFIC TREND GRÂU CBOT – ZWH23 MAR23

INDICAȚII PREȚURI GRÂU DIVERSE ORIGINI

LICITAȚII ȘI TRANZACȚII

GASC EGIPT a achiziționat direct 260.000 de tone de grâu origine Rusia la prețul de 354 USD/tonă C&F. Livrarea va avea loc în perioada ianuarie-februarie 2023.

CAUZE ȘI EFECTE

Raportul WASDE a liniștit în modul efectiv piața grâului prin scăderea potențialului argentinian, la care adăugăm un alt minus certificat din Canada de 1 mil. tone, însă reglat prin surplusul de recoltă australiană și scăderea consumului la nivel global.

Astfel, ne îndreptăm către Sărbătorile de Iarnă cu o piață a grâului calmă. Grâul american a revenit din stratosferă și îl vedem cum încasează șocuri de scădere pe CBOT generate de lipsa de competitivitate și resursele din piața fizică, ce nu mai cauționează deloc nivelurile de preț la care se află.

În ciuda vremii potrivnice, Rusia și Ucraina majorează nivelurile de export și sperăm că toată lumea înțelege fundamentele pe care le menționăm de foarte multă vreme și anume că GRÂUL există și va fi livrat către Destinații.

Ucraina, în schimbul suportului militar, inițiază livrări umanitare către țările din Africa ce au probleme extrem de serioase. Acesta este parte a unui acord care cauționează suportul oferit de coaliția anglo-saxonă, care nu a cedat șantajului unui potențial atac rusesc dinspre Belarus (Rusia are masate trupe în Belarus). Putin cerea nici mai mult nici mai puțin ca în schimbul opririi livrărilor de echipament și tehnologie militară către Ucraina să se retragă parțial și să lase separatiștii să rezolve pe perioada iernii linia frontului din Ucraina. O cacealma, desigur, căci, odată cu dezghețul din primăvară, ar fi revenit determinat cu trupe în Ucraina. Deci pentru moment, lucrurile sunt așezate din punct de vedere al disponibilității grâului în bazinul Marii Negre, iar interesul Rusiei este de a livra grâu, de a exporta cât mai mult cu putință.

Ne aflăm la un nivel de preț care se așază pe parametri de tranzacționare apropiați de cei de dinainte de invazia Rusiei, iar interesele Rusiei în a-și vinde resursele sunt pe primul plan. Se observă acest lucru din fervoarea cu care încearcă să găsească o cale de ieșire pentru amoniacul lichid. Belarus intervine în ecuația de transfer al mărfurilor ucrainene și susține că va permite tranzitul lor pe teritoriul său către statele baltice, cu condiția ca sancțiunile împotriva îngrășămintelor de origine Belarus să fie ridicate.

În perioada următoare, fundamentele fizice vor prima și nivelurile de preț pe care le vedem astăzi vor începe să scadă puțin. Indicatorul principal în regiune rămâne Rusia, cu agresivitatea sa în vânzări. Pe palier european însă, nivelul de preț al grâului va rămâne în aceleași marje de +/-, căci Originea este deosebit de importantă pentru anumite Destinații. Ei prefera reputația și acest lucru se vede cu ochiul liber.

Să privim împreună încă o dată nivelurile de preț de astăzi, care se aliniază lângă cele de dinainte de conflictul din Ucraina, generat de Rusia. Prima de război a lui Putin se topește văzând cu ochii și arma hranei devine un bumerang ce se întoarce împotriva lui.

CBOT ZWH23 – DIFERENȚA ÎNTRE MAXIMUL ATINS ȘI NIVELUL ASTĂZI ESTE DE MINUS 538 c/bu (1.272 – 734 c/bu) = 198 USD

STATUS LOCAL

Indicațiile de preț ale orzului furajer în paritatea CPT Constanța sunt în scădere față de săptămâna trecută, până la nivelul de 250 EUR/tonă.

Nicio noutate pe piața orzului la nivel național sau regional.

INDICAȚII PREȚURI ORZ DIVERSE ORIGINI

STATUS GLOBAL

STATUS LOCAL

Indicațiile porumbului în portul Constanța au început să capete tracțiune și vedem cotații de 265 EUR/tonă.

CAUZE ȘI EFECTE

Porumbul este antrenat de grâu în scădere și acest lucru este un prim parametru care condiționează nivelurile scăzute ale prețului în Portul Constanța. Competiția generată de mărfurile ucrainene este un factor de scădere agregat lângă cel menționat mai sus. Traversarea teritoriului românesc generează distorsiuni locale. Și, dacă ne uităm numai la nivelul de import porumb al României, vedem un volum de 580-600.000 tone. Este neverosimil pentru România, care este exportator net și, în ciuda unei recolte foarte slabe, reușește să își acopere fără probleme necesarul intern și să genereze pin piața liberă și un nivel de export cotat până în acest moment la 280.000 de tone. Firește că piața este liberă și fermierii ucraineni trebuie să fie ajutați, dar distorsiunile creează impact în balanța de venituri din fermele românești.

STATUS REGIONAL

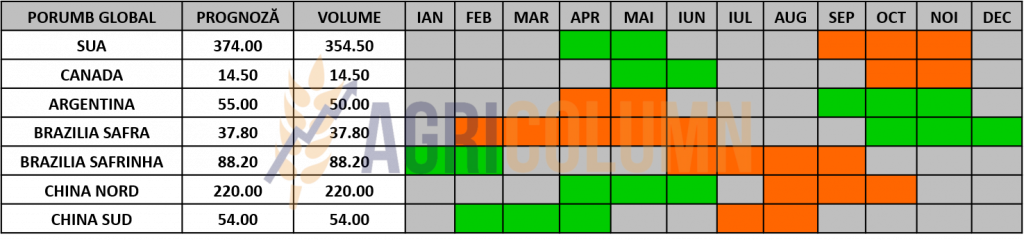

UCRAINA întâmpină problemele pe care le-am evidențiat de ceva vreme, și anume o diminuare a recoltei de porumb. USDA scade nivelul recoltei ucrainene cu 4,5 mil. tone, de la 31,5 la 27 mil. tone. Și, dacă ar fi doar atât, ar fi cât de cât în linie cu analizele caselor de analiză din această țară, însă recoltarea s-a oprit la un nivel de 15,5 mil. tone, față de potențialul de 27 mil. tone. Restul a rămas pe câmp. Uscarea este extrem de scumpă și generează costuri de jumătate din valoarea de vânzare în paritatea FCA Fermă, adică 55 USD/tonă. Intenția este de a recolta după luna februarie și martie, când dezghețul și căldura vor facilita uscarea naturală. Dar umiditatea face deja ravagii în marfa ucraineană rămasă pe câmp. Inserăm o fotografie spre a exemplifica acest lucru. Mucegăirea și deteriorarea calității sunt factori care nu pot fi ignorați. Producția de etanol ar fi destinația finală pentru marfa deteriorată sau abandonul pe câmp.

RUSIA este și ea în pierdere de volum la cultura porumbului. Identic cu previziunile noastre, producția de porumb rusesc pierde peste 1 mil. tone, de la 15 la 14 mil. tone.

UNIUNEA EUROPEANĂ accelerează importurile de porumb și astăzi nivelul a ajuns la valoarea de 12,7 mil. tone. Cifra este grăitoare, căci sezonul trecut în aceeași perioadă, Uniunea generase import de doar 4,4 mil. tone. Marfa provine în mod cert din originea Ucraina. Uniunea are un deficit de producție de 20 mil. tone și un necesar de import de minim 22 mil. tone.

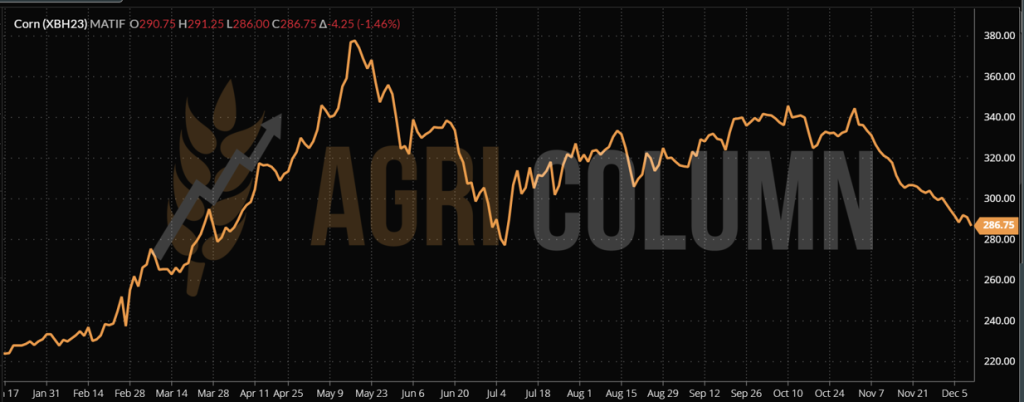

EURONEXT PORUMB – XBH23 MAR23 – 286,75 EUR (-4.25 EUR)

GRAFIC TREND PORUMB EURONEXT – XBH23 MAR23

STATUS GLOBAL

ARGENTINA este sub imperiul căldurilor excesive. Se înregistrează temperaturi de peste 40-42 de grade Celsius. Acest aspect ridică semne mari de îngrijorare asupra recoltei viitoare de porumb. Aici este în mod clar un epicentru al unui viitor cutremur care va afecta volumul porumbului la nivel global.

BRAZILIA setează ca prognoză cifra de 28 mil. tone pentru viitoarea recoltă SAFRA, cu 4,4 mil. tone mai mare decât în sezonul trecut. Însă am văzut de multe ori această Samba braziliană transformată într-un eșec al Safrei. Seceta ar putea încurca planurile, iar volumul să fie penalizat drastic. Deja în Rio Grande Del Sul se văd semne, însă cu multa acuratețe trebuie să vă informăm că această regiune generează doar 5% din recolta braziliană de porumb. Rămânem sub observație atentă.

SUA este în afara sezonului, dar în NOLA, prețul ureei scade și calculele încep să se schimbe. Cu alte cuvinte, diferența de preț este de 200 USD/tona de uree, în scădere de la 700 la 500 USD/tonă și face ca scăderea prețului porumbului în CBOT să fie, de fapt, un câștig pentru fermierii americani.

De ce? Simplu, pentru că ei nu mai cheltuie atât de mult pe înființarea culturii și, astfel, devin mai profitabili. Deja sunt semne de întrebare cu privire la suprafețele de porumb din sezonul următor. Vor crește în dauna celor de soia? Aparent, răspunsul este DA.

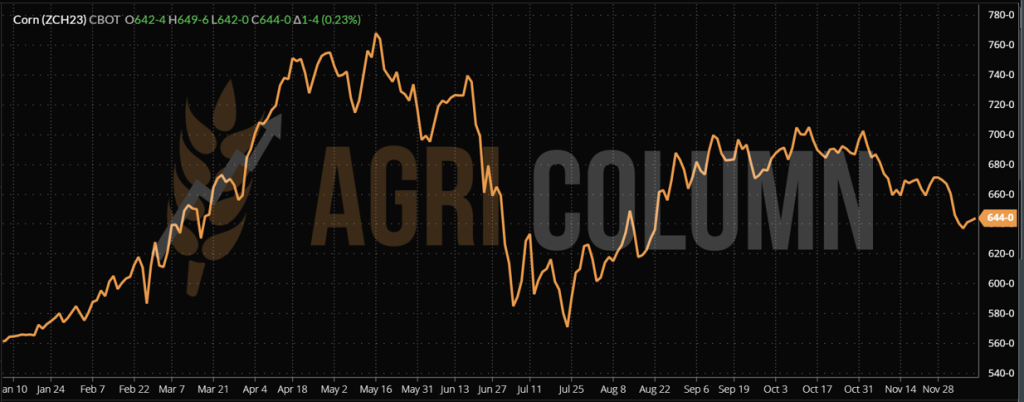

CBOT PORUMB ZCH23 MAR23 – 644 c/bu (+1 c/bu)

GRAFIC TREND PORUMB CBOT – ZCH23 MAR23

INDICAȚII PREȚ PORUMB DIVERSE ORIGINI

CAUZE ȘI EFECTE

Porumbul, în ciuda scăderii generate de tracțiunea negativă a grâului, rămâne extrem de interesant în perspectiva evoluției din perioada următoare. De ce susținem acest lucru? Diagonala trasă între Argentina și Ucraina indică probleme în ambele Origini.

Pe de o parte, avem Ucraina cu un potențial diminuare și cu 40% din marfă încă pe câmp ce are potențial de degradare calitativă și abandon. Iar pe de alta parte, avem Argentina care, în afară de seceta care a măcinat-o consistent, acum se confruntă cu o vreme extrem de călduroasă, ceea ce penalizează, cu siguranță, recolta viitoare de porumb, care și așa avansa foarte încet din cauza secetei și a condițiilor improprii pentru semănat.

Iar un factor de urmărit îndeaproape este Brazilia. Oricând lucrurile pot căpăta o turnură negativă și recolta Safra poate fi penalizată în volum.

Porumbul are deci în acest moment o perioadă de acalmie și vom traversa luna următoare în observație atentă. Orice, oricând se poate întâmpla în America de Sud. Iar în martie s-ar putea, mai mult ca sigur, ca Ucraina să genereze probleme.

STATUS LOCAL

Nimic nou în ceea ce privește raportul de preț al rapiței. Avem aceeași matriță – FEB23 minus 25 EUR. În schimb, interesul cumpărătorilor dispare și acest lucru nu cauționează noi tranzacții.

CAUZE ȘI EFECTE

Rapița nu își găsește deloc cursul. După efectul EPA, petrolul o trage efectiv în jos din punct de vedere al prețului. Și, după cum spunem de ceva vreme, traseul nu este unul favorabil în perioada următoare, pe care o estimăm la minim 30-40 de zile.

EURONEXT RAPIȚĂ – XRG23 FEB23 – 565,50 EUR (-5,75 EUR)

GRAFIC TREND RAPIȚĂ EURONEXT – XRG23 FEB23

STATUS GLOBAL

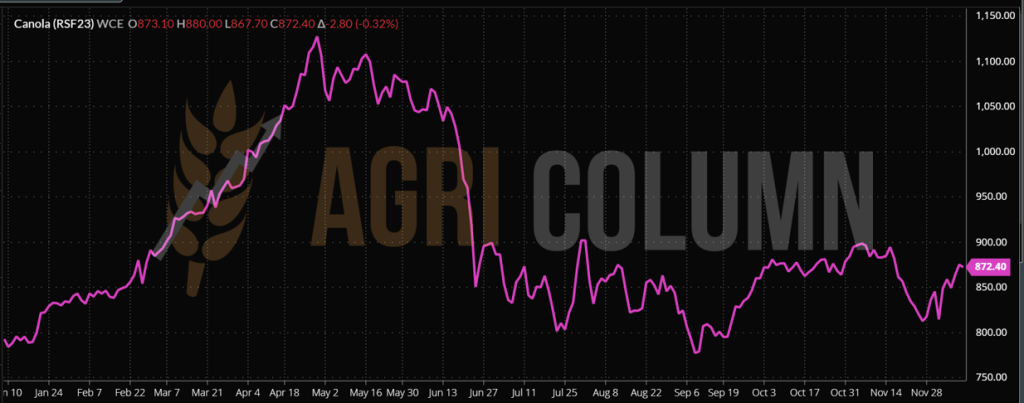

CANADA. Nimic nu s-a schimbat față de săptămână trecută, doar că acel milion de tone lipsă din recolta canadiană acționează ca un factor de tracțiune pentru canola și o menține ridicată pe ICE Canola.

AUSTRALIA generează o surpriza și estimarea de recoltă depășește cele 6,7 mil. tone. Cu 7,2 mil. tone, recolta de canola australiană presează prețul mărfurilor europene, căci destinația China nu este încă descuiată complet, din cauza lockdown-ului și a disensiunilor dintre cele două țări.

ICE CANOLA RSF23 JAN23 – 872,40 CAD (-2,80 CAD)

GRAFIC TREND ICE CANOLA – RSF23 JAN23

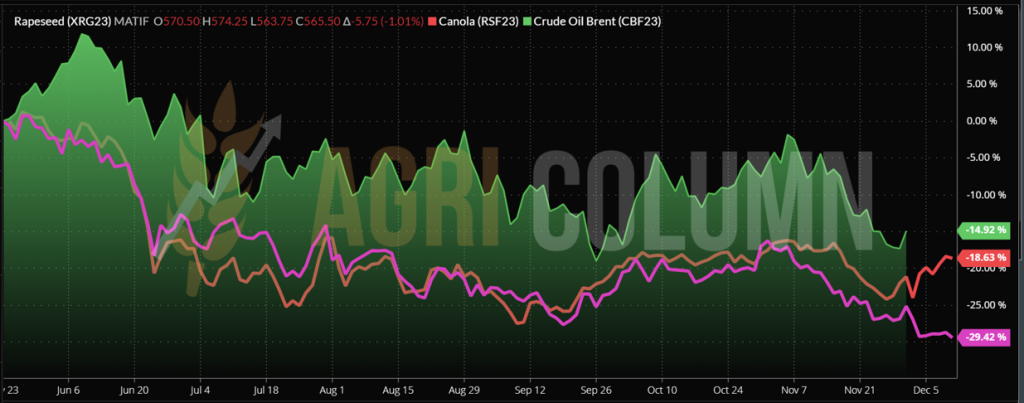

GRAFIC COMPARATIV. CORELAȚIE PETROL-RAPIȚĂ-CANOLA

CAUZE ȘI EFECTE

Rapița rămâne sub presiunea indicațiilor Brent FEB23, care scad la nivelul de 76 USD/baril. Presiunea exercitată de cotațiile petroliere și de cererea acoperită rămân factorii principali. Acoperirea este elementul care a fost ajutat de fluxurile ucrainene care au alimentat Europa cu 2,8 mil. tone, un nivel impresionant, dacă ne raportăm la producția europeană de 19 mil. tone.

În continuare, uleiul de soia acționează și el ca o frână în dezvoltarea prețului rapiței. Mandatul EPA are efecte colaterale cu reverberații în piața europeană. Canola rămâne susținută din lipsa de volum, însă cu atenție trebuie să ne deplasăm focusul de la luna JAN23 către indicația următoare, MAR23, pentru că în 2-3 zile încep lichidările și roll over-ul pozițiilor JAN23.

Recolta nouă de rapiță indică la nivel european și de bazin al Mării Negre o stare de sănătate optimă pentru acest moment, deci nici aici nu avem motive de îngrijorare. Rapița rămâne pe acest platou și nu va progresa în mod semnificativ în perioada următoare.

STATUS LOCAL

Indicațiile primare pentru semințele de floarea-soarelui sunt de 555-560 USD/tonă în paritatea CPT Constanța. Prețul pentru semințele de floarea-soarelui livrate în paritatea DAP Procesator sunt discountate cu un nivel de minim 10 USD/tonă din motive de diferențe de cost logistic.

CAUZE ȘI EFECTE

Nu există în acest moment lichiditate în termeni de tranzacții. Fermierii așteaptă trecerea în anul 2023. Unitățile de procesare reduc motoarele la rândul lor, căci vor urma Sărbătorile de Iarnă, iar ferestrele de procesare se îngustează foarte mult. În mod efectiv, luna decembrie va fi una foarte scurtă pentru procesare.

STATUS REGIONAL

UCRAINA rămâne la nivelul de 9,9-10 mil. tone recoltate și situația unităților de procesare nu s-a îmbunătățit. Lipsa de energie penalizează procesarea. Traversul materiei prime este și el influențat de prețurile din România și Bulgaria, care nu mai au altitudine în acest moment.

RUSIA s-a oprit din recoltat la nivelul de 13,7 mil. tone, dar prognozele nu indică o sănătate a volumului. De la ultima prognoză de 16,35 mil. tone, Rusia scade până la 15,8 mil. tone. Acest lucru ne sugerează că 2,1 mil. tone au rămas pe câmp. Când, cum și în ce condiții vor fi recoltate sunt întrebări care creează incertitudine.

UNIUNEA EUROPEANĂ se află în afara sezonului, însă revizuirea prognozei duce volumul acesteia la 9,45 mil. tone, cu un amendament pentru marfa din Ucraina, care are un nivel de volum ce a penetrat în UE de 2,4 mil. tone, deci un aport substanțial la deficitul de producție european. 25% din volumul de recoltă european a sosit din Originea Ucraina. Este un raport matematic impresionant.

STATUS GLOBAL

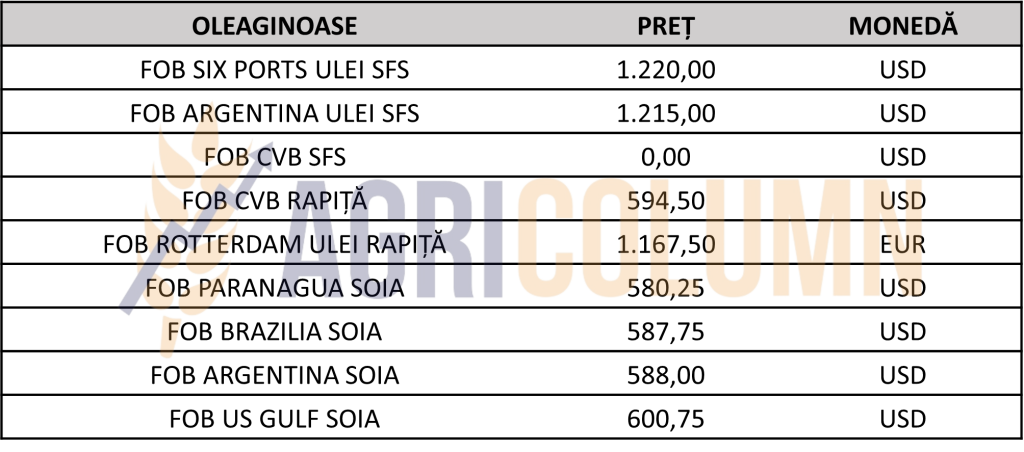

INDICAȚII PREȚ OLEAGINOASE ȘI ULEI DIVERSE ORIGINI

CAUZE ȘI EFECTE

SFS GLOBAL:

- Scade producția globală față de luna trecută cu 0,6 mil. tone, de la 51,3 la 50,7 mil. tone. În sezonul precedent, 2021/22, producția a fost de 57,32 mil. tone.

- Exporturile cresc de la 4,85 mil. tone la 5,35 mil. tone.

- Stocurile finale scad de la lună la lună de la 6,64 mil. tone la 6,05 mil. tone.

- Producția de ulei SFS rămâne neschimbată, cu o scădere minoră, de la 20,11 mil. tone la 20,06 mil. tone.

- Importurile de ulei SFS cresc de la 8,94 mil. tone la 8,99 mil. tone. O creștere redusă.

- Exporturile de ulei scad de la 10,57 mil. tone la 10,37 mil. tone.

- Consumul domestic crește de la 18,46 mil. tone la 18,56 mil. tone.

- Stocurile finale de ulei de floarea-soarelui cresc de la 2,35 mil. tone la 2,46 mil. tone.

SFS PRODUCTII REGIONALE:

- Rusia, conform USDA, este încă menținută la 16,5 mil. tone producție semințe de floarea-soarelui. Însă Rusia intern a coborât prognoza la 15,8 mil. tone, oprindu-se din recoltat la 13,7 mil. tone. 2,1 mil. tone sunt pe câmp nerecoltate și așa vor rămâne o vreme.

- Ucraina este cotată la 10 mil. tone, față de cele 10,5 mil. estimate inițial.

- UE rămâne la 9,47 mil. tone, în scădere de la 10,2 mil. tone.

Puzzle-ul de date de mai sus ne îndeamnă la o analiză atentă. Și ne revine în memorie faptul că volumele de producție sunt mai mici față de anul trecut. Noi estimam cu 4,4 mil. tone, dar se pare că vom atinge o diferență de 5 mil. tone. Iar Rusia este Joker-ul din cărți. Dacă ceea ce a rămas nerecoltat va rămâne nerecoltat sau se va degrada, va genera într-o scădere a potențialului rusesc de export ulei brut.

Iar uleiul brut rusesc se duelează la propriu cu cel ucrainean în destinațiile care nu manifestă un focus suficient de mare pentru acest produs. Aceste destinații asiatice au apetitul deschis pentru uleiul de palmier, ceea ce conduce la o scădere de preț a uleiului brut de floarea-soarelui.

Scenariul pe care-l generăm este unul în care lunile ianuarie și februarie vor genera cerere de ulei brut. Originile nu vor avea suficientă putere logistică (vremea = iarnă) să manevreze volume și, mai mult decât atât, ambele origini (Rusia și Ucraina) vor avea penalizată procesarea, Rusia prin scăderea volumelor (2,1 mil. tone materie primă rămasă nerecoltată), iar Ucraina prin insuficienta capacitate de operare (infrastructura energetică distrusă de Rusia).

Iar Uniunea Europeană va cere uleiul de floarea-soarelui, prin specificul cultural de consum și prin interdicția de a importa produse obținute prin defrișare (uleiul de palmier).

Un alt trend de preț va urma după Sărbătorile de Iarnă. Însă până atunci, mai sunt minim 40 de zile.

STATUS LOCAL

În România, indicațiile de preț pentru soia sunt la nivelul de 500 USD/tonă DAP unități de procesare pentru soia non-GMO. În perioada 1 iulie – 10 decembrie 2022, au fost importate aproximativ 130.000 tone de soia.

STATUS REGIONAL

Importurile săptămânale de soia au crescut față de săptămână trecută, ajungând la 328,902 tone, ceea ce a dus importurile totale de soia de la începutul sezonului la 4,72 milioane de tone, cu 12% mai puțin față de anul trecut.

Importurile săptămânale de șrot de soia în țările UE au crescut la 350.537 tone, totalul fiind acum de 6,9 mil. tone.

STATUS GLOBAL

SUA. Inspecțiile la exportul de soia din SUA au ajuns sub așteptările pieței, la 1,7 milioane de tone la 1 decembrie, potrivit Departamentului American al Agriculturii (USDA).

Inspecțiile săptămânale au scăzut de la 2 milioane de tone în săptămâna precedentă și au fost sub așteptările analiștilor, care variau între 1,9 milioane de tone și 2,2 milioane de tone. Cele mai multe volume au fost destinate Chinei, 1,2 milioane de tone de soia inspectate îndreptându-se spre țara asiatică. Alte destinații au fost Indonezia (121.693 tone), Taiwan (94.266 tone), Mexic (90.260 tone), Egipt (56.655 tone), Canada (25.142 tone) și Spania (21.157 tone).

Volumele săptămânale au condus inspecțiile totale de la începutul anului de comercializare 2022/23 până la 21,1 milioane tone, în scădere cu 10,9% față de anul precedent.

Nu au fost raportate schimbări majore pentru soia în raportul World Agricultural Supply and Demand Estimates (WASDE) al USDA, publicat vineri, noile estimări fiind în general în linie cu așteptările pieței.

Estimările privind producția globală de soia și stocurile finale au fost ușor îmbunătățite față de noiembrie, producția globală fiind de 391,17 milioane de tone și stocurile finale de 102,71 milioane de tone, în creștere cu 0,6 și, respectiv, 0,5 milioane de tone. Producția este majorată datorită producției mai mari pentru India și Ucraina.

USDA a ridicat, de asemenea, exporturile globale de soia care au fost ușor crescute, deoarece livrările mai mari pentru Argentina sunt parțial compensate de exporturile mai mici pentru Canada și Paraguay.

BRAZILIA. Semănatul soiei din Brazilia este finalizat în proporție de 90,7%, conform Conab, agenția alimentară a țării. Ritmul de însămânțare este încă în urma ratei de finalizare de 95,1% raportată în aceeași perioadă a anului trecut.

Semănatul de soia din Mato Grosso a fost încheiat, ritmul lucrărilor în câmp fiind apropiat de cel înregistrat în anul de comercializare precedent și semnificativ peste media ultimilor cinci ani. Estimările privind producția au fost ușor revizuite în scădere din cauza ploilor neregulate din ultima lună, conform institutul agricol al statului, IMEA, cu 0,9% față de raportul său anterior. Exporturile de soia ale Braziliei în 2023 sunt proiectate la 93 de milioane de tone.

In statul brazilian Parana, semnatul a ajuns la 99%. Producția de soia din Parana este estimată la 21,5 milioane de tone, în creștere cu 79% față de totalul de 12 milioane de tone de anul trecut, pe o suprafață de 5,7 milioane de hectare.

Recolta de soia a Braziliei din 2022/23 este estimată la 153,5 milioane de tone, un maxim istoric și o creștere de 20% față de producția de 127,9 milioane de tone a ultimei recolte, conform Asociației Braziliene a Industrielor Uleiului Vegetal, Abiove. Creșterea este rezultatul unei creșteri de 20% a randamentului, proiectat la 3,7 tone/hectar, și a unui avans de 4,3% a suprafeței plantate, la 43,1 milioane de hectare.

ARGENTINA. Vremea secetoasă din cea mai mare parte a Argentinei întârzie progresul însămânțării. În cursul săptămânii trecute, însămânțarea soiei a avansat cu 8%, ajungând la 37,1% din suprafața planificată de 16,7 milioane de hectare, ceea ce reprezintă o scădere de 19% față de anul precedent, conform datelor publicate de BAGE (Buenos Aires Grains Exchange).

In toată Argentina, doar 11% din cultura răsărită se află în stare bună până la excelentă din cauza disponibilității scăzute a apei.

Vânzările de soia de la intrarea în vigoare a celui de-al doilea program de schimb preferențial pentru exporturi, „dolar-soia 2”, continuă să rămână în urma nivelurilor din septembrie, în ciuda unei creșteri față de vânzările din octombrie. Acestea au crescut săptămâna trecută la 74,2% din recolta actuală.

Fermierii argentinieni au vândut 2,37 milioane de tone de soia din 28 noiembrie, prima zi a programului „dolar -soia 2”, până pe 6 decembrie, în timp ce în primele zile ale programului „dolar-soia 1” de la 1 septembrie vânduseră 5,61 milioane de tone.

CHINA. Volumele de soia procesată în China au crescut cu puțin peste 2 milioane de tone în săptămâna de până la 5 decembrie, pe fondul creșterii livrărilor de soia, al relaxării politicilor de restricție Covid și al apropierii festivalurilor gemene, conform datelor Centrului Național de Informare pentru Cereale și Ulei (CNGOIC).

Livrările unor volume mari de soia în săptămâna până la 3 decembrie au dus la o creștere a stocurilor de soia la principalele fabrici de procesare, care au fost raportate în creștere marginală în cursul săptămânii la 3,49 milioane de tone, ceea ce reprezintă o creștere de 10,8% de la o lună la alta și un salt anual de 17,3%.

Disponibilitatea mai mare de soia a contribuit la o creștere a volumelor de procesare, care au crescut cu 2,5% în cursul săptămânii la 2,03 milioane de tone și au fost cu 6,8% mai mari în cursul anului.

Rezervele chinezești de șrot de soia și ulei de soia au crescut în cursul săptămânii, ca urmare a creșterii volumului de procesare, iar stocurile de șroturi au crescut și au presat prețurile să scadă.

Este de așteptat ca livrările și stocurile de soia să crească, în timp ce procesarea rămâne prognozată la peste 2 milioane de tone în săptămâna următoare.

CBOT SOIA ZSF23 JAN23 – 1.483 c/bu

TREND GRAFIC SOIA ZSF23 JAN23

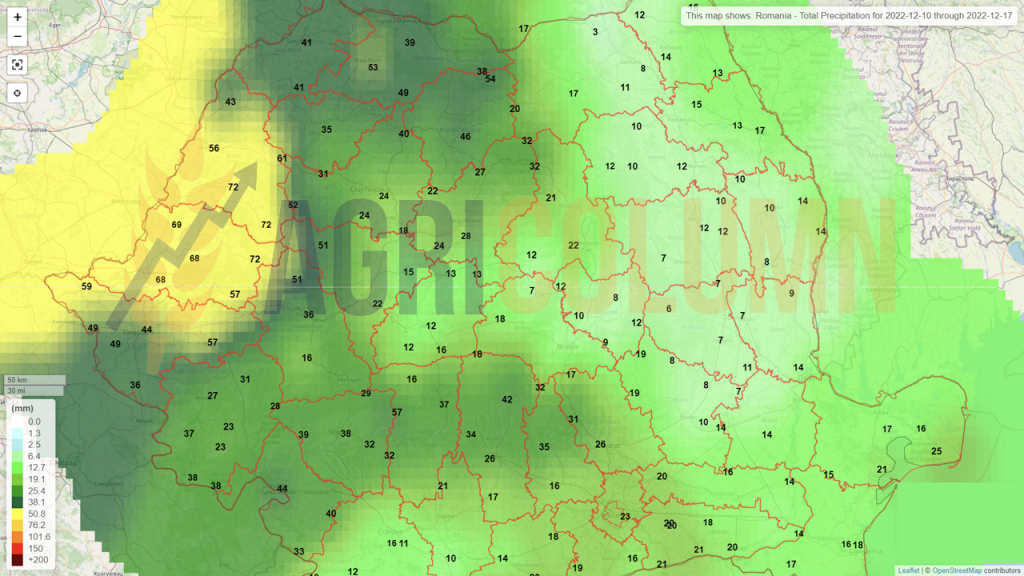

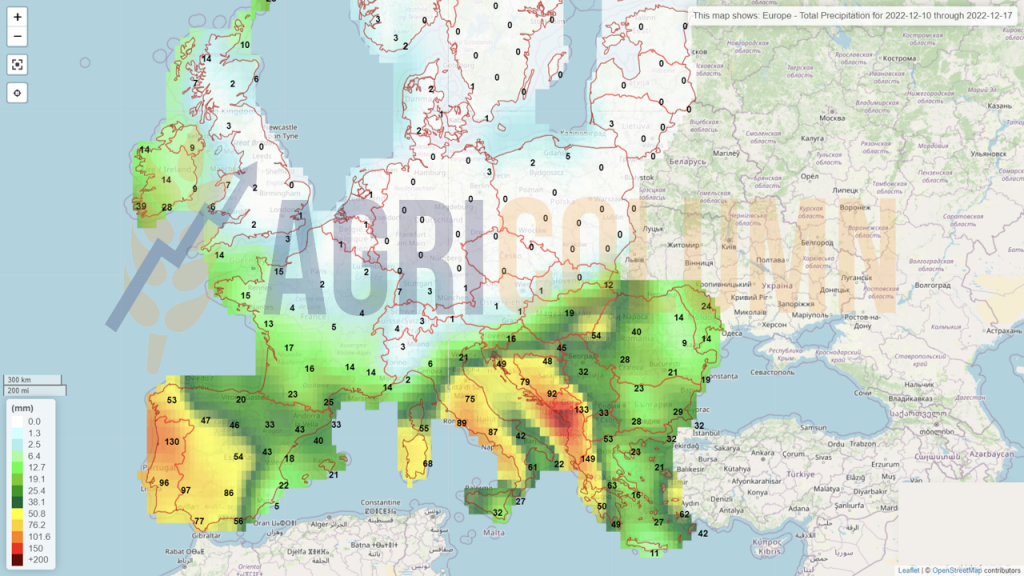

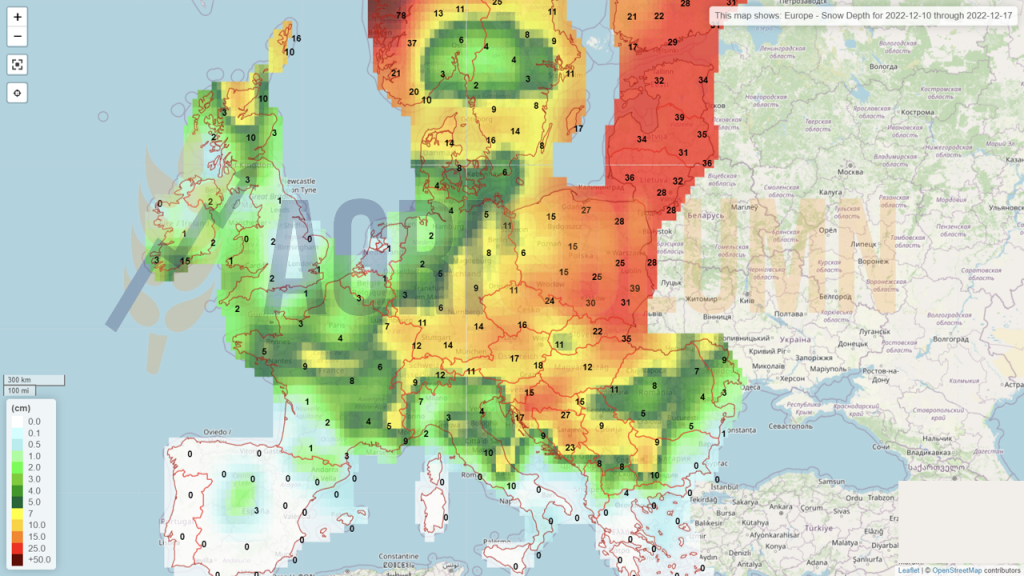

10-17 decembrie 2022

România (ploi)

Europa (ploi)

Europa (zăpadă)

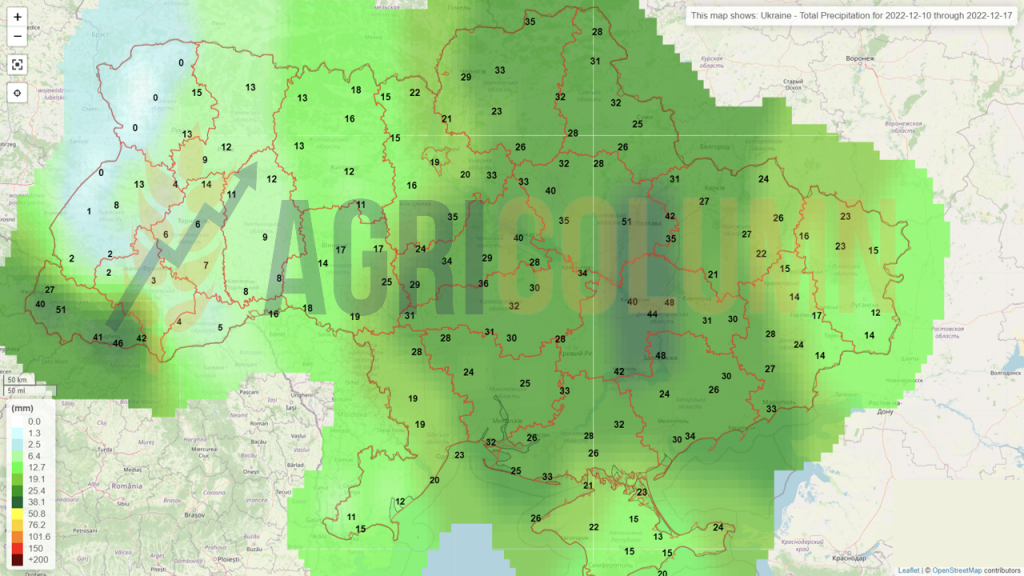

Ucraina (ploi)

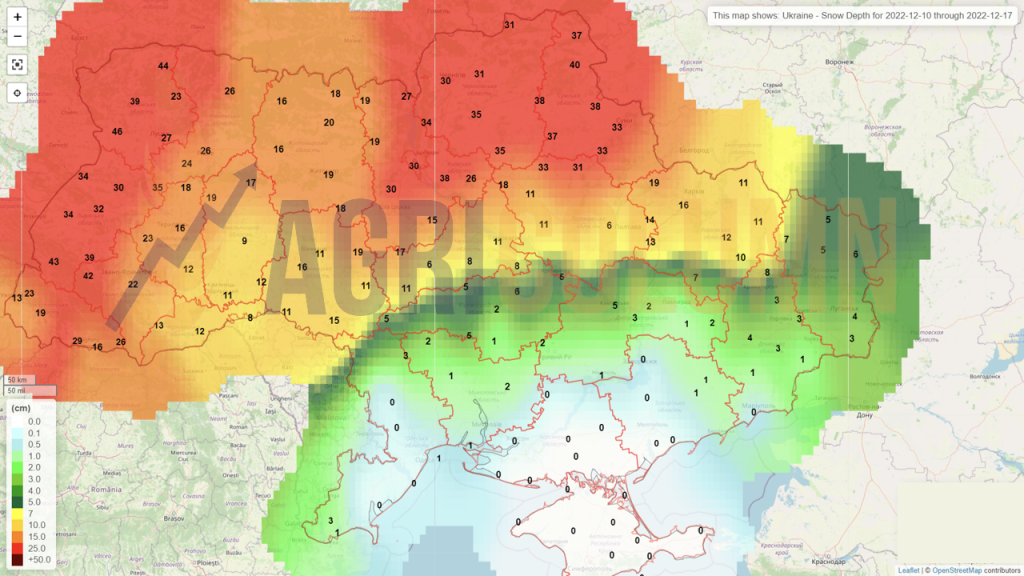

Ucraina (zăpadă)

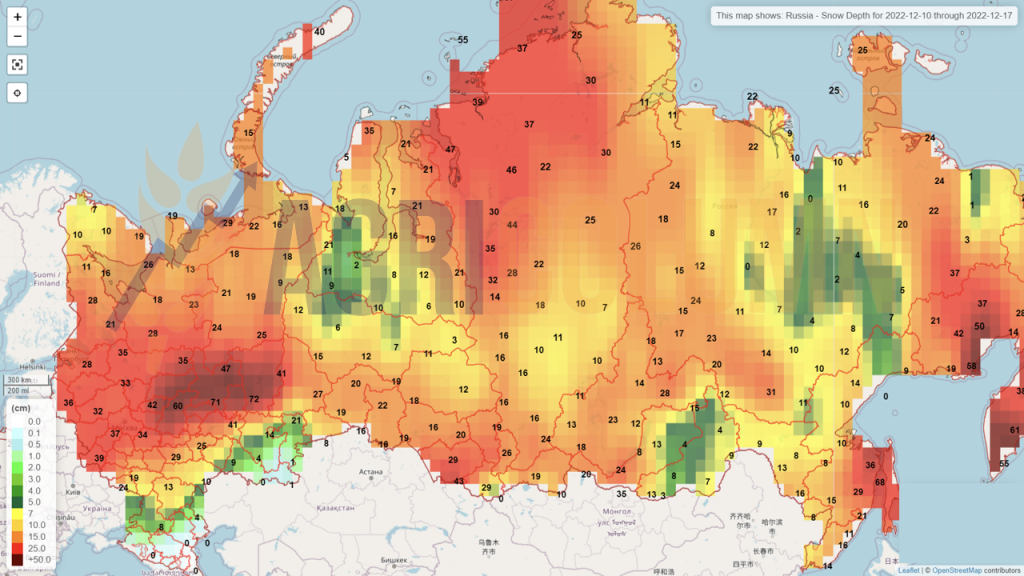

Rusia (zăpadă)

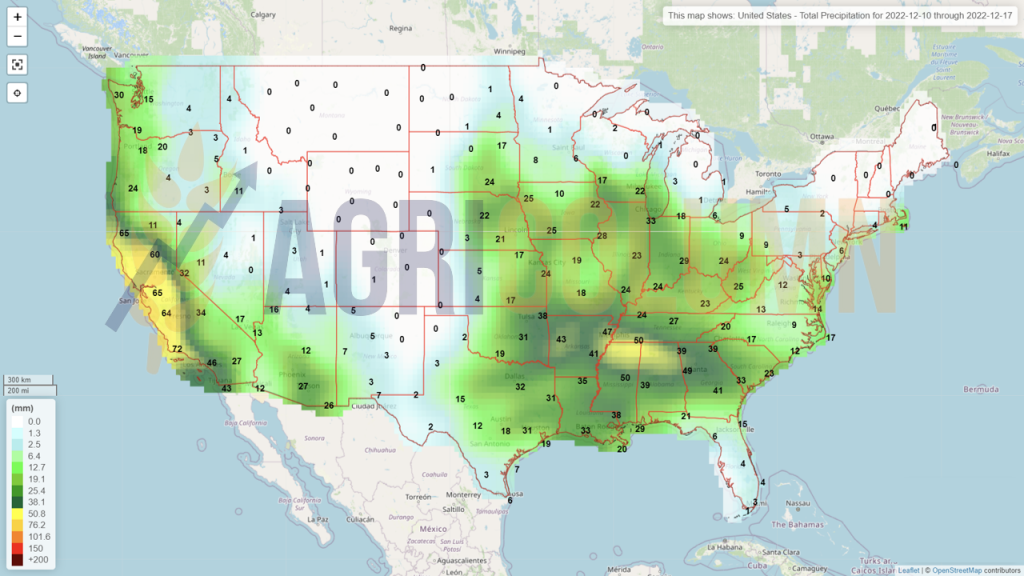

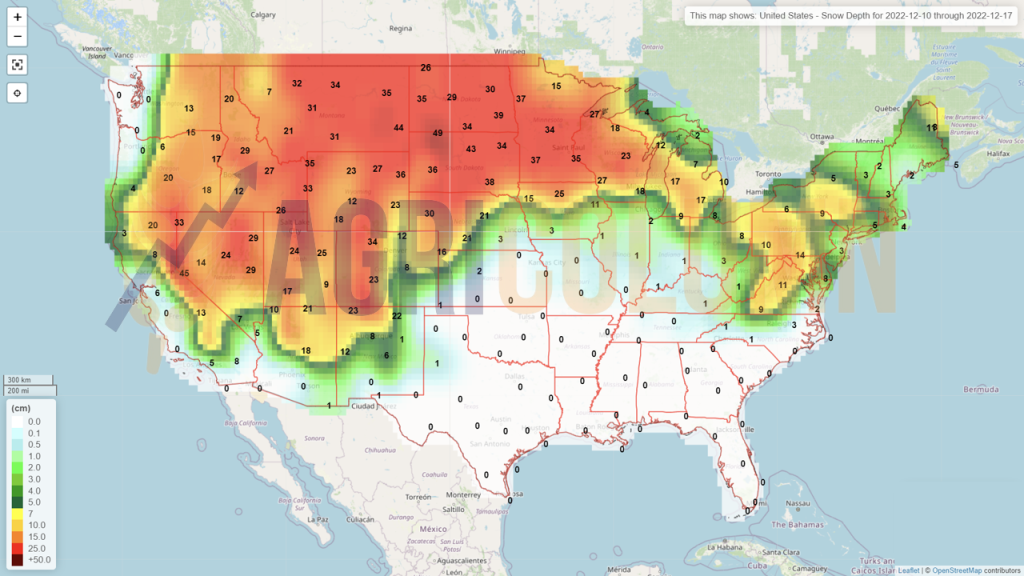

SUA (ploi)

SUA (zăpadă)

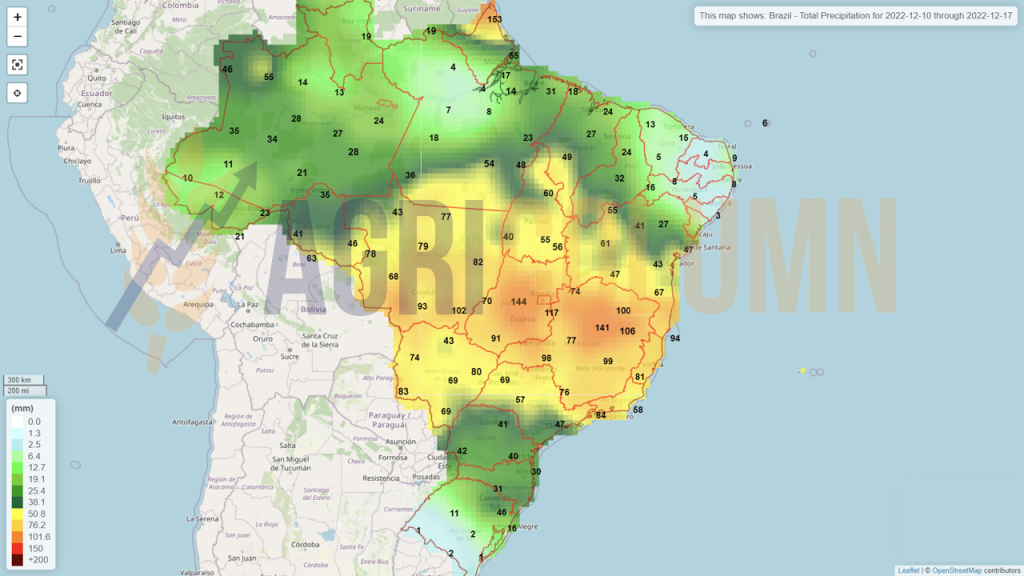

Brazilia (ploi)

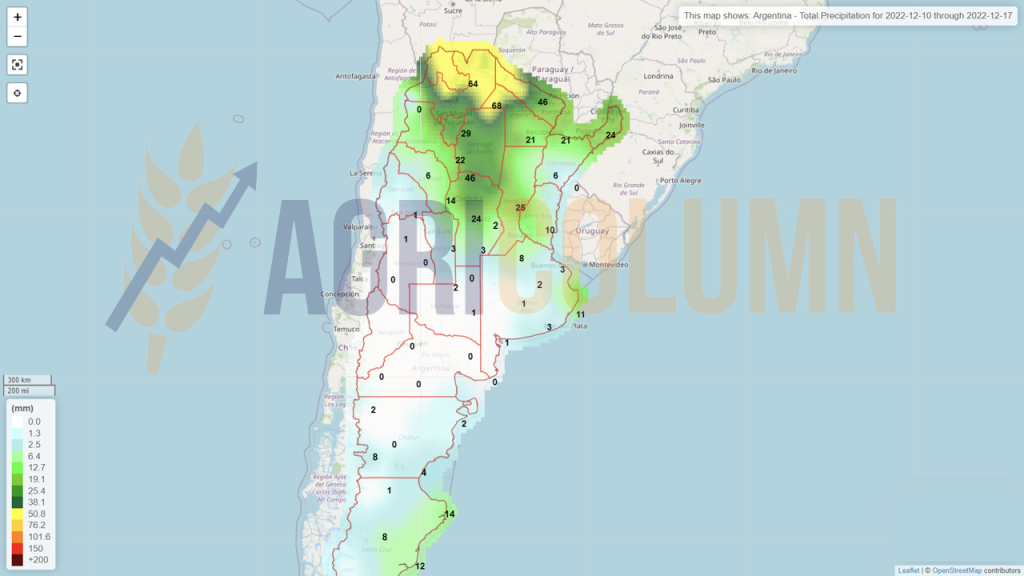

Argentina (ploi)

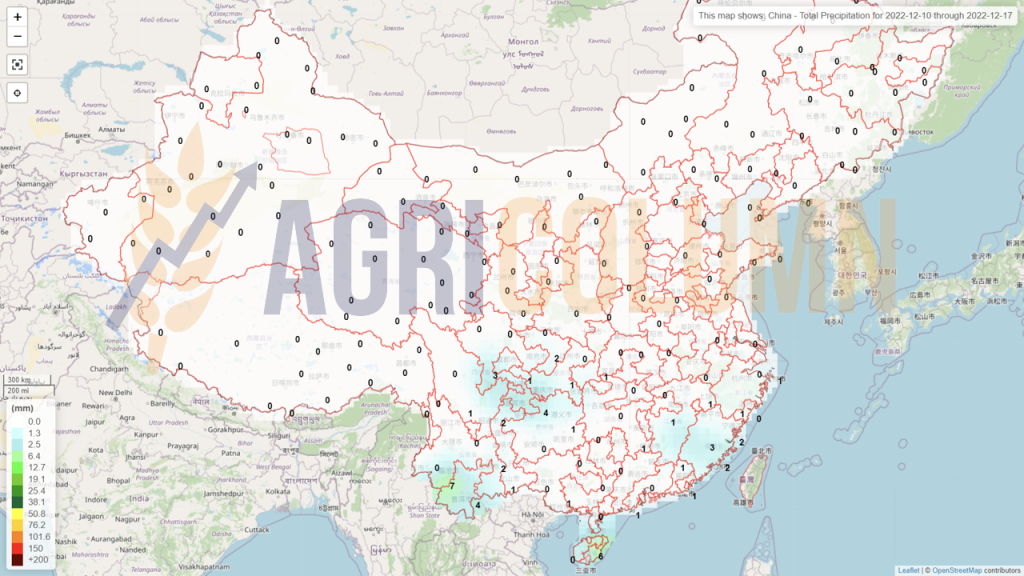

China (ploi)

Australia (ploi)