Raportul de piață din această săptămână conține informații despre:

INDICELE FAO

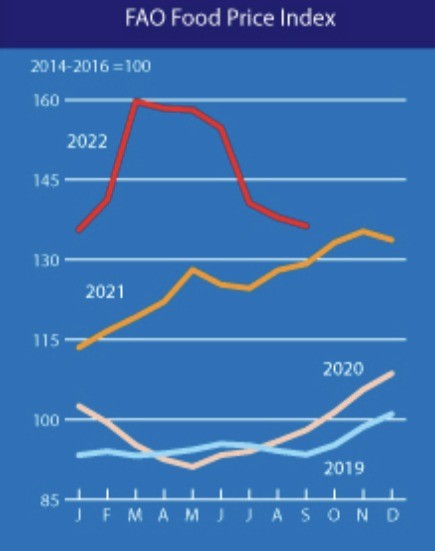

INDICELE FAO AL PREȚURILOR LA ALIMENTE* (FFPI) a înregistrat o medie de 136,3 puncte în septembrie 2022, în scădere cu 1,5 puncte (1,1%) față de august, marcând al șaselea declin lunar la rând. Scăderea FFPI în septembrie a fost determinată de o scădere bruscă a prețurilor internaționale la uleiurile vegetale și de scăderi moderate ale celor ale zahărului, cărnii și produselor lactate, mai mult decât compensând o revenire a sub-indicelui prețurilor cerealelor. În ciuda noului declin, FFPI a rămas cu 7,2 puncte (5,5%) peste valoarea sa în luna corespunzătoare a anului trecut.

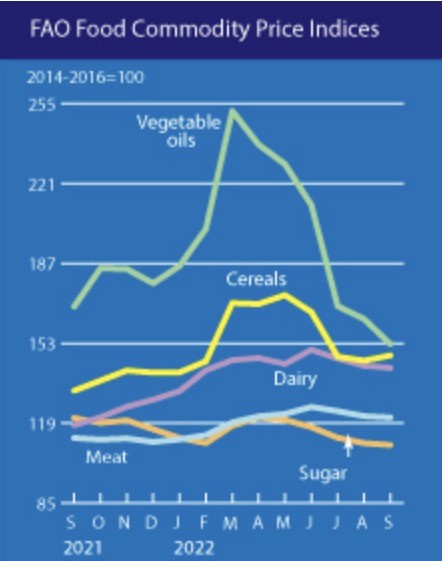

INDICELE FAO AL PREȚURILOR LA CEREALE a fost în medie de 147,8 puncte în septembrie, în creștere cu 2,2 puncte (1,5%) față de august și cu 14,9 puncte (11,2%) peste valoarea din septembrie 2021.

În septembrie, prețurile internaționale la grâu au revenit cu 2,2%, susținute de incertitudinea sporită cu privire la continuarea Inițiativei pentru cereale la Marea Neagră dincolo de noiembrie și de impactul potențial asupra exporturilor Ucrainei.

În plus, îngrijorările cu privire la condițiile uscate din Argentina și Statele Unite ale Americii, precum și un ritm rapid al exporturilor din Uniunea Europeană, pe lângă cererea internă mai mare de grâu a blocului, pe fondul strângerii ofertelor de porumb, au oferit un sprijin suplimentar pentru prețurile grâului.

INDICELE FAO AL PREȚURILOR LA ULEIURI VEGETALE a fost în medie de 152,6 puncte în septembrie, în scădere cu 10,8 puncte (6,6%) față de luna precedentă, marcând cel mai scăzut nivel din februarie 2021. Scăderea continuă a indicelui a reflectat prețuri mai scăzute la uleiurile de palmier, soia, floarea soarelui și rapiță.

În septembrie, prețurile internaționale ale uleiului de palmier au scăzut pentru a șasea lună consecutiv, în mare parte cauzate de stocurile grele persistente, care au coincis cu creșterea sezonieră a producției din Asia de Sud-Est.

Între timp, cotațiile mondiale ale uleiului de soia au scăzut moderat după o redresare de scurtă durată în august, ca răspuns la disponibilitățile crescute de export din Argentina, din cauza vânzărilor semnificativ mai mari efectuate de fermieri. În ceea ce privește uleiul de floarea-soarelui, prețurile internaționale au scăzut la un minim din ultimele 14 luni din cauza ofertelor de export crescute din regiunea Mării Negre, pe fondul cererii de import reduse.

Prețurile mondiale ale uleiului de rapiță au scăzut, de asemenea, semnificativ, în primul rând datorită producției globale abundente în sezonul 2022/23. Prețurile scăzute ale țițeiului au contribuit, de asemenea, la presiunea descendentă asupra prețurilor mondiale la uleiurile vegetale.

STATUS LOCAL

Indicațiile grâului în portul Constanța rămân constante în jurul valorilor de 335-336 EUR/tonă în paritatea CPT. Piața internă se menține la nivelul de 325 EUR/tonă pentru mărfurile livrate în unitățile de procesare.

Însămânțarea grâului românesc continuă și fereastra este deschisă. Fermierii români vor atinge fără probleme nivelul de 2,15 mil. hectare și credem că vom vedea o depășire a acestui nivel. Explicația este extrem de simplă – umiditatea câștigată în urma precipitațiilor alimentează acest proces și experiența negativă întâmpinată la culturile de primăvară induce multă precauție.

Astfel, fermierii preferă să ofere asolament mai mare culturilor de toamnă, în tendința generală de evitare a problemelor întâmpinate în sezoanele 2020 și 2022, adică seceta pedologică și temperaturile extreme.

Ce trebuie să știm însă este că prognozele meteo generate de modelele americane și europene indică pentru cele trei luni de iarnă, (decembrie, ianuarie și februarie) o lipsă a acumulărilor de precipitații sub formă de zăpadă, precum și temperaturi pozitive.

Acest aspect nu este de bun augur în perspectiva anului agricol următor spre care ne uităm cu speranță, dar subliniem că aceste prognoze nu indică dacă vom avea precipitații sub formă de ploaie. Dacă vom avea precipitații sub formă de ploaie, am putea avea premisele unui sezon bun, căci în acest fel, rezervele de apă din sol s-ar reface. Indicația La Nina spune că efectul se va diminua începând cu luna februarie, ceea ce ar conduce la intrarea în faza ENSO, iar echilibrul de precipitații ar putea reveni.

În acest moment, în România, în afară de sud-est și județele consacrate cu probleme (Vrancea, Galați, Vaslui), starea este satisfăcătoare, datele satelitare europene indicând acest lucru.

CAUZE ȘI EFECTE

Revenind în peisajul cotidian, notăm o relaxare generală a cumpărătorilor din destinații. În continuare, grâul românesc este lipsit de competitivitate în relația directă cu colegii din bazinul Mării Negre. Ofertele lor sunt mult mai atractive, fie că vorbim despre grâul rusesc, fie că vorbim despre grâul ucrainean prin Coridorul Verde.

Fermierii care au efectuat retenția încep să își pună semne de întrebare tot mai evidente și este logic să se întâmple așa. Cererea este latentă și prețurile sunt acordate conform formulei EURONEXT DEC22 minus 16-18 EUR/tonă. Logica clasică ar spune că grâul va crește odată cu iarna, dar este penalizată de valorile de producție din bazinul Mării Negre.

Nici măcar pușeurile de tensiune induse de Rusia prin declarațiile cu referire directă la utilizarea forței nucleare nu reușesc să miște indicațiile bursiere. În tot acest timp, fermierii români acumulează costuri de finanțare pe mărfurile stocate.

Tot la acest capitol numit cauze și efecte dorim să mai demitizăm câteva aspecte legate de discounturile ucrainene. Da, ele există și, într-adevăr, distorsionează piața așa cum este ea formată astăzi. Însă vedem clar că Premium Buyers, adică exportatorii, plătesc un preț corect acordat cu Euronext pentru marfa de origine românească.

Deci în acest flux nu există distorsiuni evidente. Problemele încep din lanțul intermediar sau din lanțul de procesare de nivel mic, adică unități locale cu capacitate redusă de procesare. Aceștia preferă marfa ucraineană sau moldovenească la un preț mai mic față de marfa românească. Diferențele sunt de 20-25 EUR/tonă.

Dar invit la un moment de reflecție și de întrebări interioare care pot alimenta o gândire corectă și realistă. Înțelegem oare că dacă nu exista această invazie rusească în Ucraina, noi nu aveam aceste niveluri de preț? Și aduc din memorie zilele de sfârșit de noiembrie 2021, când prețul grâului era la nivelul de 260-265 EUR/tonă.

Iar ca evidență, inserez aici trendul de preț indicație EURONEXT. Și vedem cum între NOV21 și vârful din MAY22 avem o diferență de 187 EUR. Iar dacă raportăm la preziua invaziei rusești și ne raportăm la vârful în MAY22, avem din nou un plus de 164 EUR.

Dacă ducem raportul între date mai departe, vizualizăm clar între NOV21 și astăzi un plus de 99-100 EUR. Iar raportul dintre preziua invaziei și astăzi ne indică 76 EUR.

De aceea induc acest moment de reflecție și gândire pozitivă, pentru a înțelege cifrele care arată clar beneficiile pe care nu le gândeam și pe care nu le visam ca efect colateral al războiului din Ucraina. O diferență de 76 EUR/tonă, ca să o luăm pe cea mai mică (exceptând faptul că RETENȚIA mărfii a fost o greșeală majoră în perspectiva recoltei să spunem satisfăcătoare din România), acoperă din plin discountul ucrainean, precum și diferența de costuri de înființare la hectar. Și tot din memorie aduc imaginea cu exportatorii dezolați în jumătatea lunii mai 2022, care îmi spuneau: „Cezar, nu pot cumpăra grâu la 415 EUR/tonă CPT Constanța”. Vorbim de acel moment în care fiecare dintre noi știa cu certitudine că poate extrage un minim de 2-3 tone/hectar.

Trebuie să valorificăm lucrurile pe care nu le speram. Prețul mai ridicat, generat de necazurile și tristețea unei țări invadate de Rusia, este efectul colateral pozitiv pe care-l resimțim aici, în România. Trebuie să gândim pozitiv și să înțelegem cifrele, precum și faptul că suntem la adăpost de problemele majore și aici includem și moartea care bântuie la seceriș în Ucraina fără a țină seama de absolut nimic.

Trebuie să valorificăm potențialul care astăzi este latent. Avem toate condițiile, avem liniștea și cadrul de a face acest lucru. Nu trebuie să gândim negativ la adresa necazului altuia, ci să înțelegem acest lucru și să fim participativi în acest proces, având în mod natural beneficii pe care nu le gândeam și nu le visam.

STATUS REGIONAL

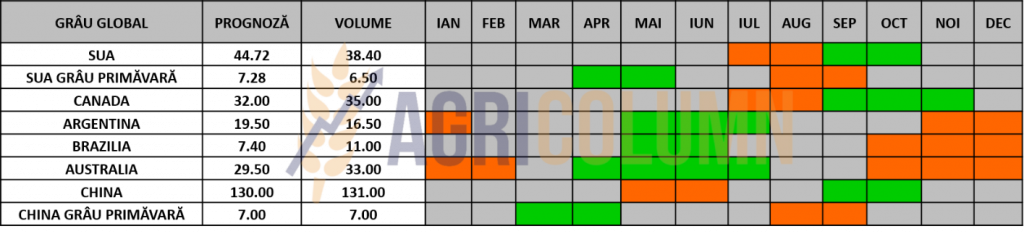

UNIUNEA EUROPEANĂ. Exporturile de grâu din UE sunt acum fixate la 36 de milioane de tone pentru sezonul 2022/23 care se încheie pe 30 iunie, în scădere față de 38 de milioane de tone anticipate în iulie, arată datele Comisiei Europene. Aceasta ar reprezenta în continuare un nivel record și rămâne peste cele 33,5 milioane tone estimate de Departamentul Agriculturii al SUA.

UCRAINA. Recolta de grâu finală a Ucrainei este setată la 19,2 mil. tone. Recoltarea a fost finalizată și această cifră rămâne finală. Suprafața de însămânțare a cerealelor de toamnă (grâu și orz) a Ucrainei pentru recolta din 2023 nu va depăși probabil 2 milioane de hectare, iar recolta ar putea scădea cu cel puțin 50%, a declarat joi șeful unei mari companii agricole ucrainene.

RUSIA. În perioada iulie-septembrie, Rusia a exportat 11,92 mil. tone de grâu, mai puțin cu 23,4% față de anul trecut (15,6 mil. tone). Și anul trecut au eșuat în planul de export grâu, oprindu-se la 33 sau 34 mil. tone. În aceeași perioadă a anului trecut, au expediat grâu către 70 țări, față de doar 40 de țări în acest an. Anul trecut în perioada menționată au exportat 137 companii, față de numai 73 în acest an. Porturile rusești au înregistrat un recul evident raportându-ne la aceeași perioadă ca cea exprimată mai sus: Novorossysk -17%, Rostov on Don -17,3%, Azov -20%.

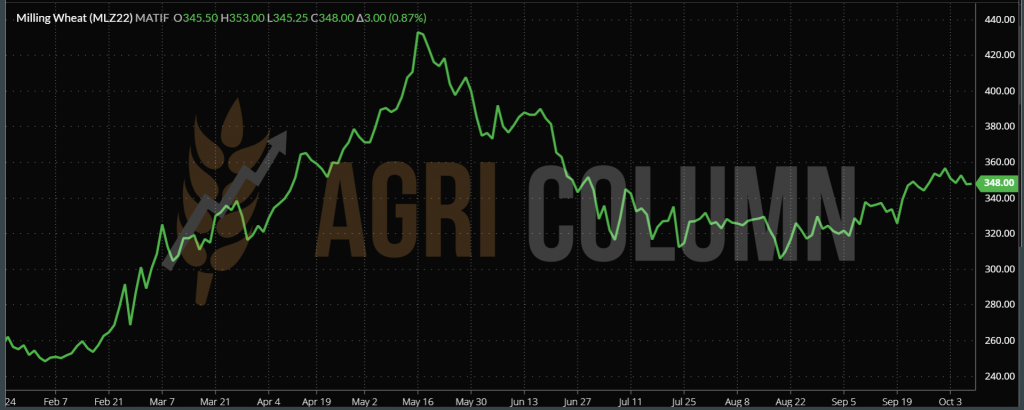

EURONEXT GRÂU MLZ22 DEC22 – 348 EUR (+3 EUR)

GRAFIC TREND GRÂU – MLZ22 DEC22

STATUS GLOBAL

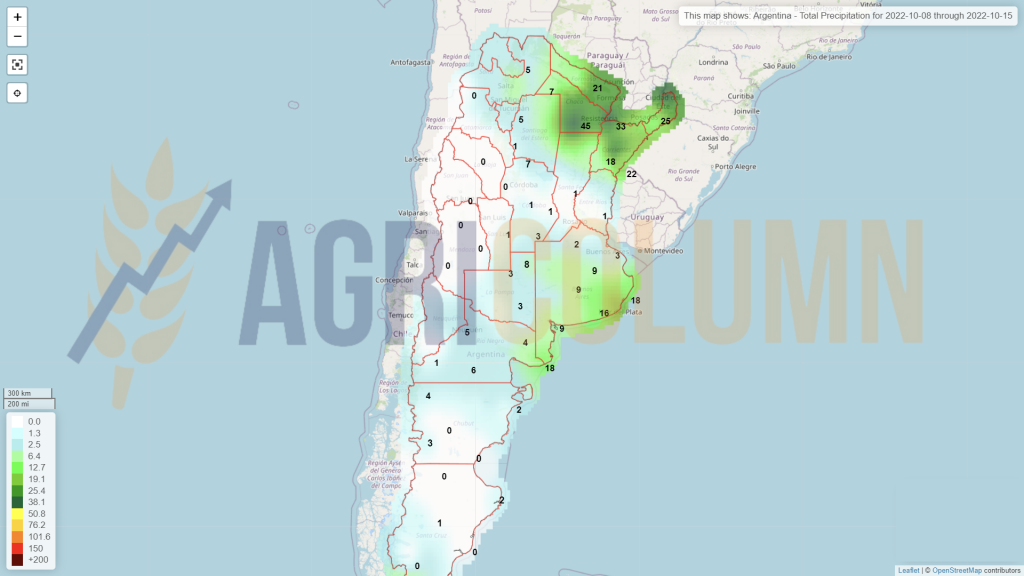

ARGENTINA. Problemele se amplifică din cauza secetei persistente și vom vedea o nou ajustare negativă de minim 1,5 mil. tone. De la un nivel de 16,5 mil. tone, am putea vedea grâul argentinian la nivelul de doar 15 mil. tone.

BRAZILIA primește un upgrade de recoltă de 0,33 mil. tone. Nu este mult, dar intră în calcule ca factor de compensare a importului regulat din Argentina și astfel corectează necesarul de import din surse interne.

CANADA rămâne neschimbată.

SUA, de asemenea, neschimbată.

EGIPT. Importurile private se confruntă cu probleme extrem de serioase. Prețul grâului și al făinii folosite pentru a face pâinea nesubvenționată a crescut în Egipt, deoarece importatorii se luptă să plătească pentru grâul blocat în porturi pe fondul unui deficit de dolari, au declarat pentru Reuters comercianții și camera de cereale a țării săptămâna trecută.

Aproximativ 700.000 de tone de grâu nu au fost eliberate din vamă, ceea ce a făcut ca aproximativ 80% din morile care produc pâine, paste făinoase și alte mărfuri vândute comercial să înceteze complet activitatea, potrivit unei scrisori din 26 septembrie a Federației Industriilor Egiptene, Camera de cereale, către ministrul aprovizionării.

În timp ce prețurile globale la grâu au scăzut la nivelul lor dinaintea războiului dintre Rusia și Ucraina, prețurile din Egipt au crescut din cauza epuizării stocurilor, a declarat Hussein Boudy, șeful adjunct al Camerei.

Importatorii egipteni nu-și mai pot reînnoi stocurile de grâu pe fondul deficitului de dolari cauzat de o factură în creștere a importurilor și de scăderea veniturilor din turism de pe două dintre cele mai mari piețe ale sale – Ucraina și Rusia. Pierderea încrederii în lira egipteană de către investitori a contribuit, de asemenea, la deficit.

CBOT ZWZ22 DEC22 – 878 c/bu

GRAFIC TREND GRÂU CBOT

LICITAȚII

OAIC ALGERIA a achiziționat 300.000 tone de grâu la un preț mediu de 370 USD/tonă CIF. Estimările sunt de 75-80% grâu rusesc.

TUNISIA a achiziționat 150.000 tone de grâu, după cum urmează: 25.000 tone Casillo la 383,49 EUR/tonă | 25.000 tone Viterra la 385,74 EUR/tonă | 25.000 tone Cargill la 383,79 EUR/tonă |25.000 tone Viterra 385,97 la EUR/tonă |25.000 tone Viterra la 385,48 EUR/tonă |25.000 tone Viterra la 385,66 EUR/tonă.

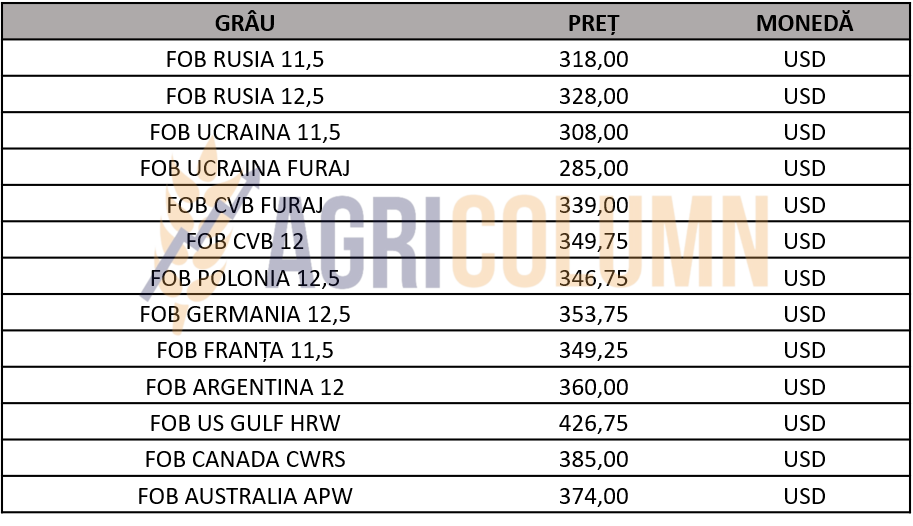

INDICAȚII PREȚURI GRÂU DIVERSE ORIGINI

CAUZE ȘI EFECTE

Spike-ul generat de raportul NASS s-a diluat. Fondurile speculative au generat profit lichidând pozițiile, astfel că am consemnat, cum de altfel era și firesc, revenirea la parametrii indicativi de dinaintea apariției raportului. În aceste zile intrările și ieșirile fondurilor generează acțiune, altfel piețele fizice rămân constante și fără schimbări foarte mari.

Echilibrul piețelor fizice nu a fost deranjat de absolut niciun factor extern în această perioadă scursă de la ultimul raport.

CE VEDEM ÎN CONTINUARE?

- Rusia are întârzieri extrem de mari în procesul de export al grâului. Cifrele nu sunt deloc încurajatoare și întârzierea va costa, cu siguranță. Se vede deja în ritmul de însămânțare a culturilor de toamnă. Grâul nu va mai avea aceeași pondere ca până acum. Suprafața totală de grâu va fi redusă. În acest moment, estimările generează o lipsă de 500.000 de hectare din prognoza inițială și se vede un final de însămânțare de 16,5 mil. hectare, un minim al ultimilor 5 ani. Lipsa de profitabilitate este evidentă. Anumite suprafețe vor genera legume sau alte culturi sezonul viitor în Rusia.

- Destinațiile sunt în așteptare. Doresc să vadă scăderi mai mari ale prețului. Rusia, de exemplu, vinde grâul în FOB Novorossysk cu 314-315 USD/tonă. Taxa lor de export este încă la nivelul de 35 USD/tonă, iar loc de dezvoltare nu prea mai există decât daca vor mai scădea taxa de export. O scădere a taxei ar genera o scădere implicită a prețului.

- Invazia rusă din Ucraina este împinsă pas cu pas înapoi. Nu este finalul, dar se vede pur și simplu din retorica propagandei rusești un pas în spate. Discursurile nu mai au subiect exercitarea puterii nucleare, ci cum să negocieze cu Ucraina. Este, de altfel, fascinant să vezi cum dintr-o retorică războinică a propagandei rusești, discursurile se transformă într-un alt palier în care ei admit că exercitarea puterii nucleare nu este o opțiune. Acest lucru nu face decât să calmeze piețele fizice. Nu ne facem iluzii cum că acest război se va încheia într-o perioadă scurtă de timp, dar ne bucurăm că ponderarea ia locul atitudinii războinice pe baza faptelor din teren.

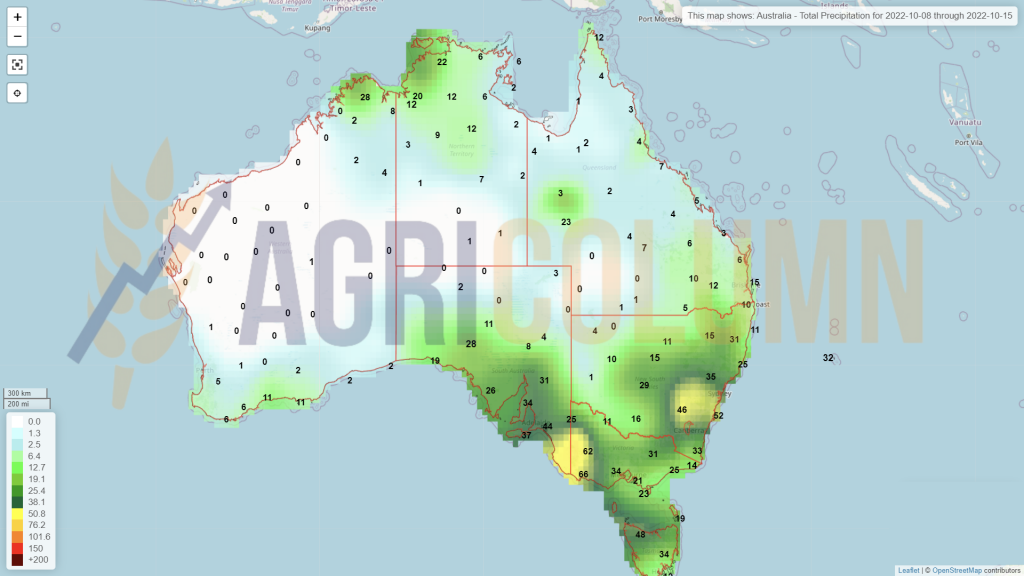

- Australia va veni cu foarte mult grâu în recoltă. Cu siguranță, calitatea va fi afectată din cauza precipitațiilor, dar volumul va fi suficient de mare pentru a îngloba în el și calitate bună. În afară de Argentina, cam aici se încheie povestea grâului în acest sezon, vorbind desigur despre producții la nivel global. Rămâne cererea să își facă efectul.

- Logistica și-ar putea arăta colții din nou. Decizia OPEC+ de a micșora cu 2 mil. barili/zi producția începând cu luna noiembrie 2022 ar putea afecta prețul mărfurilor, căci în preț se va reversa o eventuală creștere de cost logistic.

- Prețul grâului nu va suferi modificări semnificative în perioada următoare, ci va rămâne pe acest platou. Costurile de înființare ale unui hectar de grâu atârnă greu în prețul mărfurilor, însă un nivel de 5 tone/hectar acoperă creșterile de preț la îngrășăminte și combustibil, cu condiția ca vremea să fie permisivă.

STATUS LOCAL

Indicațiile de preț oferite de portul Constanța sunt la nivelul de 290-295 EUR/tonă. Orzul a revenit ajutat de porumb și de grâu în aceste zile.

STATUS REGIONAL

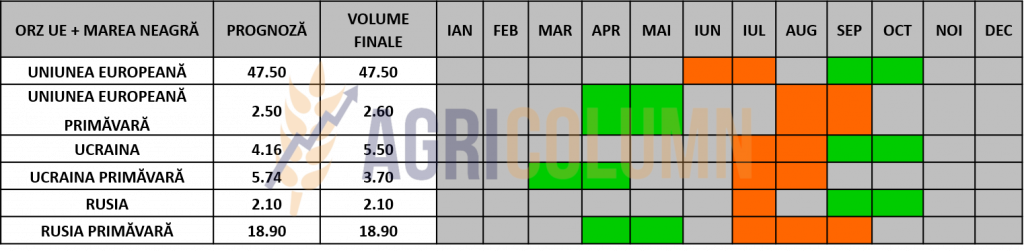

UCRAINA încheie recoltarea orzului și rezultatele sunt peste așteptări. 5,5 mil. tone, față de o prognoză de 4,15 mil. tone.

MIT IORDANIA anulează o licitație de achiziție orz și o reprogramează pentru data de 12 octombrie 2022.

TURCIA inițiază o licitație pentru achiziția a 500.000 tone de orz. Data licitației este 11 octombrie 2022.

INDICAȚII PREȚURI ORZ DIVERSE ORIGINI

STATUS LOCAL

Indicațiile portului Constanța cresc precum am prognozat. Și ele se ridică la nivelul de 305 EUR/tonă. Este oarecum logic, dacă ne gândim la marfa ucraineană care stă pe câmp în ploaie, în aceste momente. Proverbul ce spune că atunci când plouă crește prețul porumbului în port este ilustrat pe deplin.

Nicio schimbare în starea volumelor românești. Avem aceeași prognoză de recoltă și suntem încă în proces de recoltare. Însă problemele logistice există și se manifestă. Portul Constanța este efectiv hiper-aglomerat. Iar aglomerația este dictată și de alte motive decât cele legate de mărfuri. Pe acest capitol vom reveni în capitolul semințe de floarea-soarelui.

CAUZE ȘI EFECTE

Ploaia oferă suportul de preț aferent porumbului în Constanța. Când plouă la vecinii care trebuie să recolteze 31,5 mil. tone (Ucraina), iar la noi sunt lipsuri în volume, logica primară arată efectul, adică suportul în preț, care a plecat de la 285 EUR/tonă, este astăzi la nivelul de 305 EUR/tonă. Creșterea ar mai putea genera încă 10-15 EUR/tonă, dacă ploile nu se opresc în Ucraina.

STATUS REGIONAL

UCRAINA va intra la recoltat în forță în jurul datei de 15-20 octombrie 2022. Ploile par că se vor opri și astfel, după o perioadă scurtă de timp în care porumbul va pierde din umiditate, vom vedea primele mărfuri ucrainene din sezonul 2022-2023.

UNGARIA importă masiv porumb ucrainean. Indicațiile sunt în jurul valorii de 1,2-1,4 mil. tone până în acest moment. Reamintim că Ungaria a fost extrem de afectată de seceta pedologică și de valul intens de căldură. Pusta Panoniei trebuia să livreze 7 mil. tone, dar livrează doar 2,85 mil. tone.

UNIUNEA EUROPEANĂ se calibrează după recolta Ucrainei și ea va sosi după oprirea completă a ploilor care au ținut în loc recoltarea în această țară. Menționăm încă o dată nivelul de recoltă de 55,5 mil. tone, generat de Comisia Europeană, în linie cu estimările noastre de acum câteva luni.

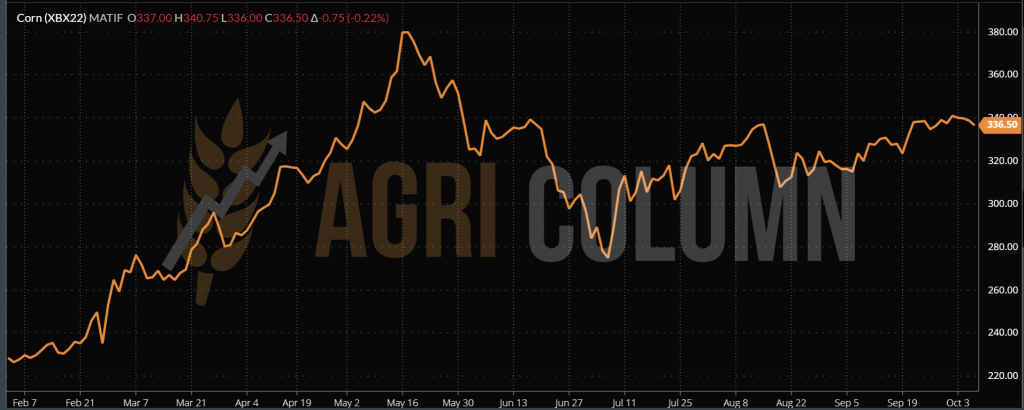

EURONEXT XBX22 NOV22 – 336,5 EUR (-0,75 EUR)

GRAFIC TREND PORUMB EURONEXT – XBX22 NOV22

STATUS GLOBAL

SUA. Barchart indică o creștere de 0,79% a producției nord-americane de porumb. Aceste procente ajustate la cifrele USDA din 12 septembrie 2022 ridică producția cu 2,8 mil. tone, până la nivelul de 357 mil. tone. Această primă indicație relaxează CBOT, dar raportul WASDE din 12 octombrie 2022 va fi arbitrul, căci alți analiști indica exact contrariul și anume o scădere în producția americana de porumb. Iar scăderea va proveni din productivitatea la hectar. La 30 septembrie 2022, NASS indica 172,5 bu/acru, iar acum analiștii indică 171,8 bu/acru. Convertind în sistemul metric european, avem o indicație de 10,78 tone/hectar, față de 10,82 tone/hectar la 30 septembrie. Acest aspect indică clar o scădere a producției de 2,5 mil. tone, de la un nivel de 354,5 mil. tone la un nivel de 352 mil. tone. Opinia noastră este să dăm credit cifrelor analiștilor americani, care indică o scădere a producției, nicidecum o creștere a ei. Logica faptelor din teren este mult mai corectă.

BRAZILIA rămâne neschimbată în prognozele 2022-2023.

ARGENTINA este declasată cu 2 mil. tone, dar noi am consemnat acest lucru din raportul precedent.

PARAGUAY rămâne neschimbat la 5 mil. tone producție, deci nu avem deficit din această zonă.

CBOT

GRAFIC TREND PORUMB CBOT – ZCZ22 DEC22

INDICAȚII PREȚ PORUMB DIVERSE ORIGINI

CAUZE ȘI EFECTE

- Dinamica de preț a porumbului a fost influențată de ploaia persistentă din Ucraina. Aceasta a favorizat creșterea de 20 EUR/tonă în paritatea CPT Constanța.

- În același timp, Ucraina livrează porumb către China la prețul de 275 USD/tonă în paritatea FOB POC (Pivnyi, Odessa, Chornomorsk)

- Barchart ne arată înaintea raportului WASDE că recolta americană nu va fi degradată, ci chiar upgradată cu 2,8 mil. tone. Este o cifră destul de importantă pentru trendul de preț al porumbului.

Ce ne indică factorii de mai sus?

- Susținerea de preț de care s-a bucurat până acum porumbul în paritatea CPT Constanța ar putea să se evapore la fel de repede cum a sosit. Acest lucru see poate întâmpla însă după data de 18-20 octombrie 2022, când porumbul din Ucraina va fi gata de recoltat, căci, cu siguranță, fermierii ucraineni vor preferea uscarea naturală în camp decât cea artificială, care ar aduce în mod inevitabil costuri, din cauza prețului gazului.

- Faptul că China cumpără porumb din POC Ucraina este un indicator major al faptului că Rusia nu va tulbura Marele Urs Panda în acțiunea sa de a se aproviziona cu marfă ieftina și cu un cost logistic redus față de alte origini.

- Porumbul american nu va scăpa de spectrul unor noi degradări ale recoltei și circa 2,5 mil. tone vor fi scăzute din recolta americană. Nu este foarte multă, însă este a doua oară la rând. Gândiți-vă însă că au plecat de la o prognoza de 374 mil. tone în iunie, iar acum se regăsesc cu un minus cumulat de 22 mil. tone. Doar scăderea consumului ar compensa, dar nu credem așa ceva, ci vedem și o scădere a stocurilor americane de porumb.

- Deci Ucraina va suplini și va constitui un factor bearish în bazin, dar acest factor va fi anulat de recolta nord-americană și de prognoza argentiniană. Cu alte cuvinte, vom vedea așezarea porumbului pe un platou în ceea ce privește prețul.

.

STATUS LOCAL

Nimic nou pe scena semințelor de rapiță. Același scenariu repetitiv este pus în mișcare în fiecare zi de tranzacționare – indicația NOV22 minus 20-25 (sau 30) EUR/tona de marfă. Elasticitatea Premium-ului negativ este dată de poziția și profilul cumpărătorului, fie că este comerciant premium sau procesator.

România ajunge cu însămânțarea rapiței în jurul valorilor de 540-550.000 hectare în acest sezon. Raționalitatea fermierilor este una foarte corectă. Teama de repetitivitatea secetei și a căldurilor intense a făcut ca asolamentul pentru rapiță să crească.

CAUZE ȘI EFECTE

Rapița trăiește din spike-uri, așa cum ne-a obișnuit. A atins și 645 EUR/tonă, iar acum rezistă la nivelul de 625-630 EUR/tonă, dar Premium-ul este cel ce dictează prețul final al mărfurilor. Și tot el este cel ce indică lichiditatea, adică volumul mărfurilor existente pe piață. Indicatorul negativ față de NOV22 este ridicat, semn de lichiditate regională.

Cu alte cuvinte, marfa există în stocuri și absolut toți cumpărătorii știu asta. Informația generează poziția și puterea de a înțelege că nu au o teamă imediată de lipsă de volum. Agregat și cu informațiile generale asupra momentelor în care fermierii trebuie să vândă, acest aspect cimentează premium-ul negativ la valorile de astăzi.

STATUS REGIONAL

UNIUNEA EUROPEANĂ reduce volumul de recoltă cu 0,35 mil. tone, de la 19,46 mil. tone la 19,1 mil. tone, după o re-evaluare a recoltelor europene.

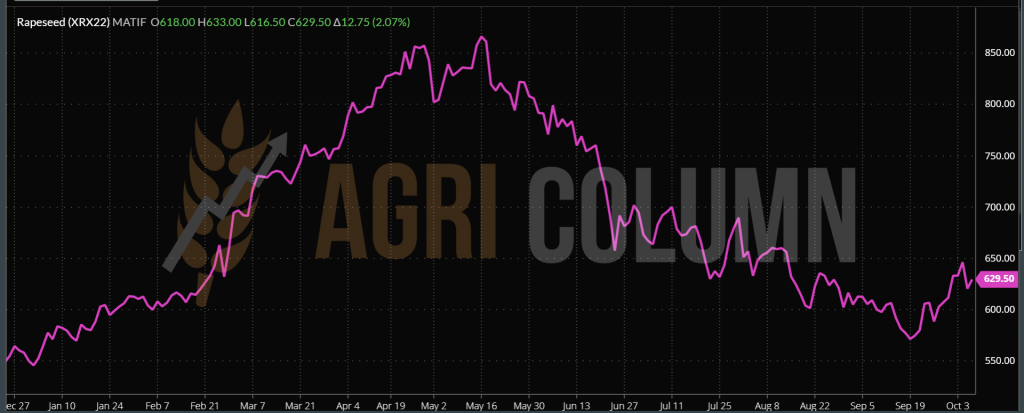

EURONEXT XRX22 NOV22 – 629,5 EUR (+12,75 EUR)

GRAFIC TREND RAPIȚĂ EURONEXT – XRX22 NOV22

STATUS GLOBAL

CANADA nu indică nicio schimbare.

AUSTRALIA nu indică nicio schimbare în acest moment asupra prognozei de volum.

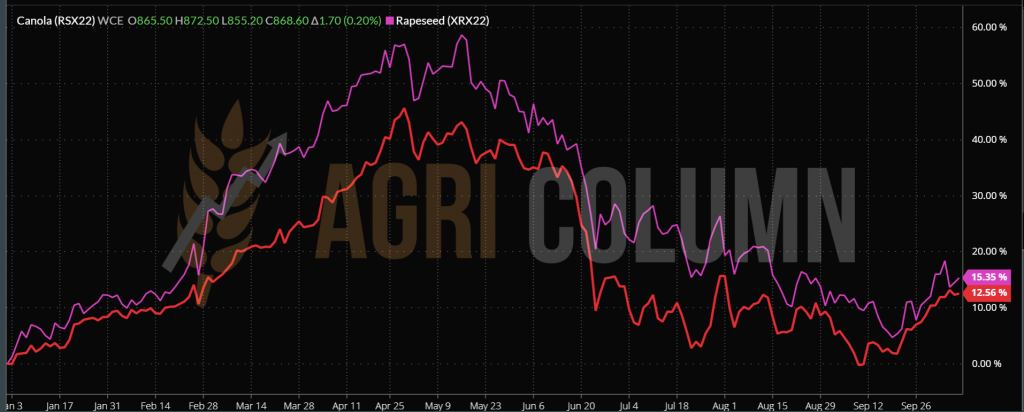

ICE CANOLA CANADA – RSX22 NOV22 – 868,6 CAD (+1,7 CAD)

GRAFIC TREND ICE CANOLA – RSX22 NOV22

COMPARATIV ICE CANOLA – EURONEXT

CAUZE ȘI EFECTE

Revenirea rapiței până la nivelul de 645 EUR/tonă a avut drept cauză decizia OPEC+ de a reduce producția de țiței cu 2 mil. barili pe zi începând cu luna noiembrie 2022. Spike-ul generat a propulsat rapița de pe orbită joasă în sfere de preț mai înalte.

Cu toate acestea, corecția s-a văzut imediat în scăderea până în jurul valorilor de 615 EUR, semn că decizia OPEC a fost luată în calculele de supply & demand.

Revenirea la valori de 630 EUR a fost cauzată de evaluarea negativă a volumelor recoltei europene. Dacă adunăm cele 0,36 mil. tone lipsă cu cele 0,4 mil. tone din Canada, rezultă 0,76 mil. tone care nu mai există din totalul global. Iar la rapiță, 0,76 mil. tone înseamnă mult.

Ce vedem în continuare?

- O corelare a rapiței cu țițeiul, care a ajuns la valori de 98 USD/baril. Deci vedem o tracțiune generoasă pe care rapița o primește.

- O corelare cu volumele care vor fi recoltate în Australia. Orice schimbare de producție va pondera prețul rapiței, dacă va fi pozitivă, iar daca va fi negativă, va susține. Însă până la acest moment, nu avem nicio indicație de volum negativ din Australia, care va începe recoltarea în mijlocul lunii octombrie.

- Va sosi neîndoielnic și data de 15-20 noiembrie. Atunci vom regăsi mișcări ale fondurilor de investiții pe bursa europeană și pe cea canadiană. Se schimbă reperul de cotații și se vor face operațiuni de profit taking sau roll-over.

- Ca o suma a concluziilor, rapița va rămâne în valori cuprinse între 615-630 EUR indicație EURONEXT, însă premium-ul negativ va fi indicatorul cererii. Iar cererea pentru moment s-ar putea să se calmeze. În Ucraina, ploile se opresc, iar semințele de floarea-soarelui vor fi prioritare în procesare. Cu alte cuvinte, unitățile de procesare vor efectua din nou schimbarea, de data aceasta din procesarea rapiței în procesarea semințelor de floarea-soarelui.

STATUS LOCAL

Indicațiile de preț ale semințelor de floarea-soarelui au urcat, precum am menționat și în raportul trecut, până la valori de 545-550 USD/tonă în paritatea CPT Constanța. Unitățile de procesare postează indicații de 540 USD/tonă. Norma logistică și proximitatea își spun cuvântul.

Bonusul pentru HIGH-OLEIC este în marja de 80-90 USD/tonă, atât în dreptul procesatorilor, cât și în dreptul exportatorilor.

CAUZE ȘI EFECTE

Motivația principală a elevării prețului semințelor de floarea-soarelui a fost vremea, care nu a permis recoltarea semințelor în Ucraina. Volumele de marfă întârziind să apară pe fluxurile ce traversează în România și Bulgaria, au generat creșterea prețului și schimbarea temporară de comportament a procesatorilor. În mod practic, ei au început să proceseze rapița pentru a consuma timpul efectiv până la sosirea recoltelor ucrainene.

O serie întreagă de probleme au început să afecteze agribusiness-ul. Și nu mai vorbim despre nivel micro, ci despre un nivel mai ridicat de alterare. Vorbim despre apariția loturilor neconforme, mai precis, despre marfa GMO care alterează piață românească de agribusiness. Această trasabilitate despre care vorbim de multă vreme nu este doar un aspect minor, ci unul major în acest peisaj. Mai clar, loturi mari de rapiță și semințe de floarea-soarelui GMO au tranzitat în România dinspre Ucraina și au fost vândute unor comercianți locali care au indigenizat marfa și au falsificat originea, transformând-o în origine România. Acest lucru interzis prin lege cauzează probleme extrem de grave ecosistemul și așa fragil al agribusiness-ului românesc.

Loturi GMO au ajuns în unitățile de procesare, iar testele de puritate au revelat acest lucru. Loturi GMO vândute ca origine românească au ajuns în conturile exportatorilor, alterând cantități întregi cu care au fost mixate spre export sau comerț intra-comunitar. Iată un efect colateral extrem de periculos al nerespectării trasabilității. Ridicarea tuturor restricțiilor a făcut ca această cutie a Pandorei numită GMO să fie deschisă și ca ea să pătrundă în Uniunea Europeană. Am fi foarte curioși și receptivi, în același timp, să auzim poziția COCERAL în această privință. Să înțelegem acum cum privesc ei acest aspect și ce soluții ar putea genera spre a putea bloca acest fenomen. Suntem aici și suntem deschiși la orice soluție ar putea genera pentru a putea stăvili acest fenomen.

La capitolul falsificare, am dori să mai menționăm amestecuri de alte materii în mărfurile livrate spre a putea genera venituri mai mari. Acestea sunt fapte de natură penală pentru că altfel cum am putea denumi amestecul nisipului în boabele de soia, amestecul de pilitură de fier în șroturi și amestecul de semințe de ridichi în rapiță?

STATUS REGIONAL

UCRAINA va începe în curând recoltarea semințelor de floarea-soarelui. Ploile se vor opri în curând și după câteva zile în care câmpurile se vor zvânta în mod natural, combinele vor putea pătrunde și recolta. Un semn de întrebare rămâne însă cu privire la procentul din recoltă care a fost deteriorat prin mucegăirea în capitul a semințelor de floarea soarelui. Rămâne să vedem.

RUSIA se află și ea într-o întârziere evidentă. Din nou, ploaia împiedică recoltarea și anticipăm aceleași probleme întâmpinate de Ucraina – mucegăirea semințelor în câmp.

STATUS GLOBAL

ARGENTINA încă nu dă vești noi despre însămânțarea semințelor de floarea-soarelui. Pentru moment, ne raliem la propoziția “no news means good news”.

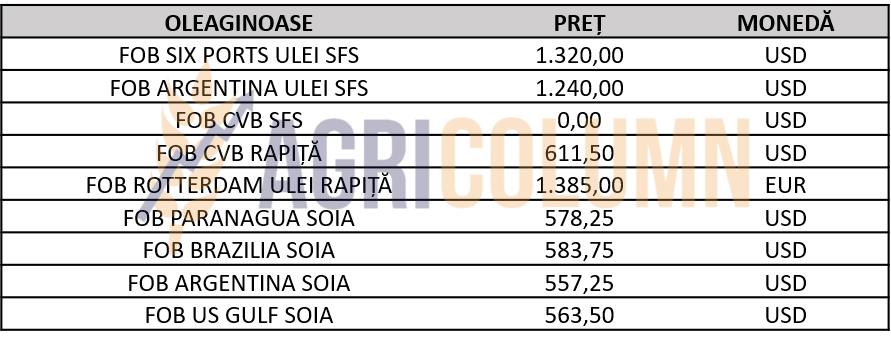

INDICAȚII PREȚ OLEAGINOASE ȘI ULEI DIVERSE ORIGINI

CAUZE ȘI EFECTE

Suportul în preț a sosit dinspre vreme. Ploile din Ucraina și Rusia au stopat recoltarea semințelor. Ce procent va fi deteriorat din recoltele ambelor țări rămâne de văzut. Certitudinea că sunt pagube este clară și nu mai poate fi exclusă.

Un alt factor de suport a sosit din prețul uleiului de palmier, care a cunoscut o ușoară creștere generată de decizia OPEC+.

Boabele de soia, în schimb, nu au fost factor de tracțiune. Indicii de volum american rămân stabili și nu încurajează cotații superioare pentru boabele de soia.

Cererea de ulei de floarea-soarelui nu a excelat în ultima perioadă. Cotațiile uleiului brut în 6 PORTS au gravitat în jurul valorii de 1.325 USD/tonă.

Ce urmează în continuare?

- Susținerea prețului la semințe va continua și în zilele următoare. Lipsa volumelor va genera cerere și, implicit, o creștere a nivelului de preț, cu 10-15 USD/tonă.

- Este foarte dificilă astăzi, însă dacă recoltele ucrainene și rusești vor fi penalizate prin deteriorarea calității cu 10%, vom putea asista la transferul pierderii cantitative în prețul mărfurilor. 10% în Ucraina înseamnă un minus de 1 mil. tone, iar în Rusia un minus de 1,65 mil. tone.

- Acordând cu estimarea globală, ne rezultă un minus de 5% din totalul producției globale. La acest minus s-ar putea adăuga, mai târziu, este adevărat, Argentina, unde acum este liniște… dar și secetă.

- Un posibil trend de descreștere nu ar trebui să existe în perioada următoare. Până să recolteze și să livreze Ucraina mai este destul timp și să nu uitam că procesarea lor internă are nevoie, de asemenea, de semințe, lucru care va genera competiție.

STATUS LOCAL

Procesatorii boabelor de soia au indicațiile de achiziție la 580-590 USD/tonă. În perioada 1 iulie – 2 octombrie 2022 au fost importate aproximativ 43.000 tone de soia.

STATUS REGIONAL

STATUS GLOBAL

SUA

Culturile de soia se mențin la nivelul bun-excelent de 55%. Recoltarea de soia se situează la 22% din suprafață și progresează.

Datele privind exportul săptămânal au indicat că Mexic a fost principalul cumpărător, cu 233.000 de tone, urmat de China cu 157.000 de tone. Totalul contractelor de soia pentru campania 2022/2023 se ridică la valoarea de 27.5 milioane de tone, un avans de 4.5% față de ritmul de anul trecut.

În 2021/2022, principalele destinații ale soiei din SUA au fost China, Mexic, UE și Egipt.

ARGENTINA

S-a încheiat luna în care a fost implementat programul „dolar-soia” prin politica de schimb, iar succesul poate fi observat. Fermierii argentinieni au vândut 13,9 milioane de tone de soia în luna septembrie.

În ceea ce privește condițiile meteorologice, nu sunt vești bune pentru Argentina pentru că este prognozată vreme caldă și uscată pentru următoarele 45 de zile, în timpul semănatului soiei. Din păcate, seceta va dura mai mult timp.

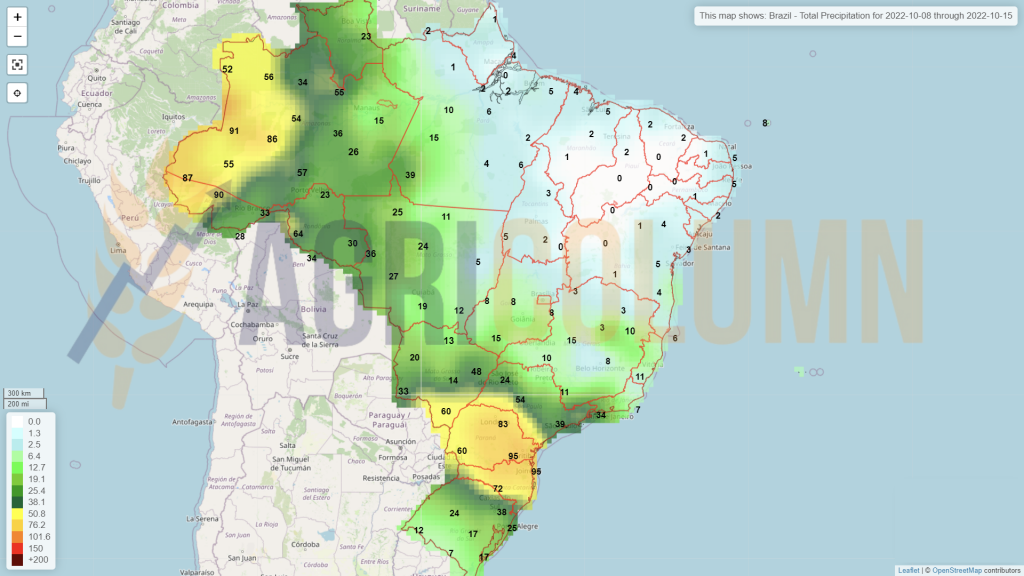

BRAZILIA

Conab a prognozat o recoltă de soia la 152,4 mil. tone, în creștere cu 21% față de recolta de anul trecut, afectată de secetă. Fermierii brazilieni vor crește suprafața cultivată cu soia cu 3,4%, până la un record de 42,9 milioane de hectare, potrivit prognozei inițiale de la Conab.

Excesul de ploi în unele zone din Brazilia a încetinit însămânțarea recoltei de soia din 2022/2023 a țării, iar progresul plantării de soia este estimat la 4.5%. Parana a ajuns la 12% și este cea mai avansată din țară, iar Mato Grosso este la 6,3%.

În Mato Grosso, principala zonă în care se cultivă cereale, precipitațiile de săptămâna trecută au îmbunătățit umiditatea solului și au accelerat lucrările de însămânțare.

Brazilia a exportat 4,29 milioane tone de boabe de soia în cursul lunii septembrie, conform datelor guvernamentale, în scădere de la 6,16 milioane tone în august și 4,83 milioane tone în septembrie 2021.

Exporturile de soia ale Braziliei din octombrie ar putea ajunge la 3,1 milioane de tone, potrivit asociației exportatorilor de cereale ANEC, în creștere de la 2,98 milioane de tone față de aceeași lună a anului trecut.

CHINA

China este cel mai mare importator mondial de soia și se estimează că importurile în octombrie se vor situa în jurul valorii de 5 milioane de tone.

Prețurile la șrotul de soia au crescut la un nivel 787,24 USD/tonă, iar acestea vor impacta în continuare prețul cărnii de porc din China.

Importurile mai mici de soia ar putea să impacteze contractele futures de la Chicago, fiind într-o perioadă de creștere generală a prețurilor materiilor prime alimentare.

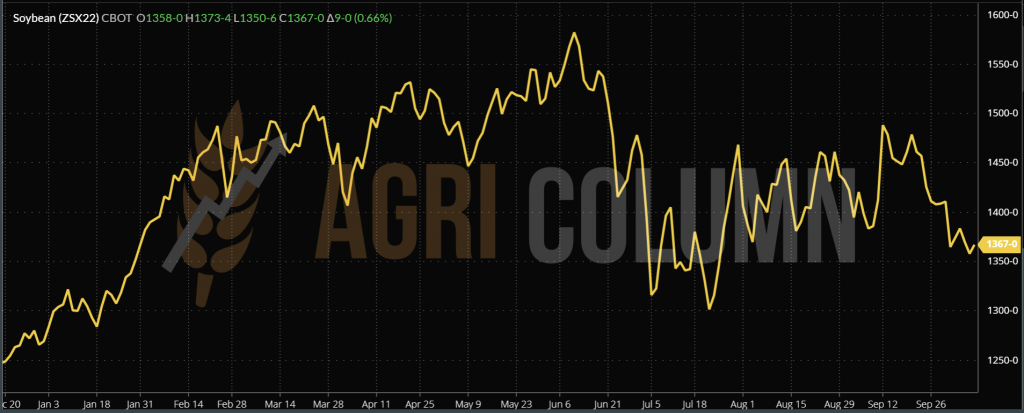

CBOT ZSX22 NOV22V – 1.367 c/bu (+9 c/bu = +3,3 USD)

GRAFIC TREND SOIA CBOT – ZSX22 NOV22

Previziunile actuale ale lui Michel Cordonnier (cel mai reputat scouter din America de Sud si America de Nord) privind producția globală de soia:

- America de Sud: 217,5 milioane de tone, în creștere cu 38,3 milioane de tone sau 21,3%;

- Brazilia: 151,0 milioane de tone, în creștere cu 25 de milioane;

- Argentina: 50 de milioane de tone, în creștere cu 6 milioane;

- Paraguay: 10,5 milioane de tone, în creștere cu 6,3 milioane.

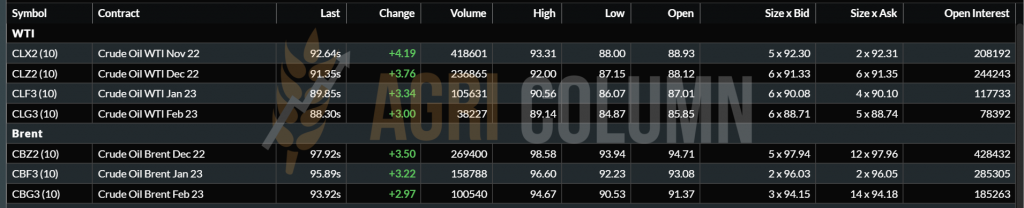

Dolarul revine!! EUR/USD 0,97:1

WTI 92,64 USD| BRENT 97,92 USD

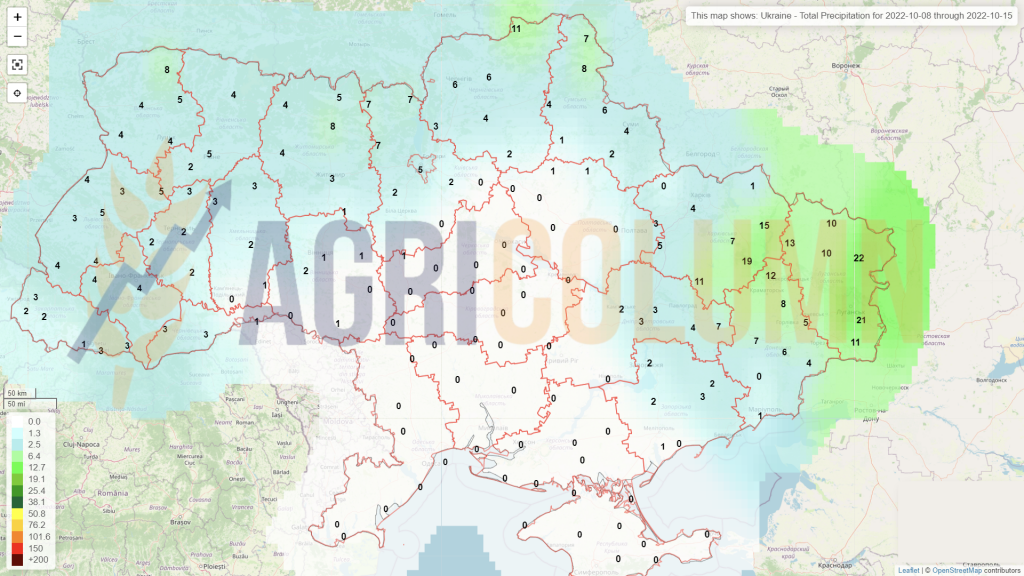

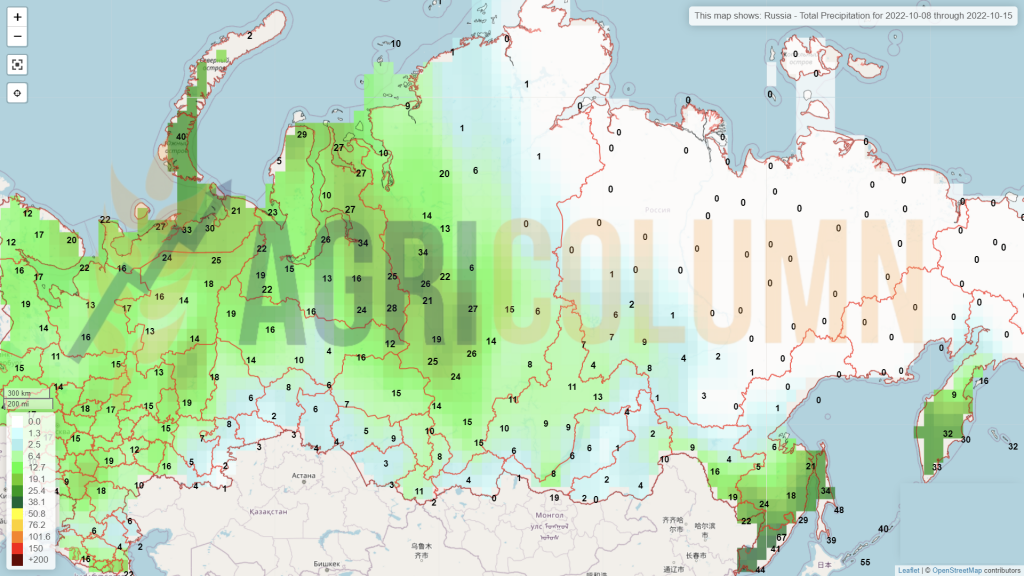

8-15 octombrie 2022

România

Europa

Ucraina

Rusia

Canada

SUA

Brazilia

Argentina

China

Australia