Raportul de piață din această săptămână conține informații despre:

STATUS LOCAL

Indicațiile portului Constanța sunt la nivelul de 332-335 EUR/tonă, în total acord cu Euronext, folosind formula DEC22-18 EUR. Grâul de furaj începe să fie penalizat cu 25 EUR/tonă. Însă luni, când acest raport va fi eliberat în platformă, vom vedea creșteri de preț în paritatea CPT Constanța, fapt datorat raportului American NASS (National Agency for Statistical Services). Acest raport consemnează o scădere a producției americane de grâu.

Piața internă se rezumă la niveluri de 300-320 EUR/tonă. Comportamentul procesatorilor de a cumpăra cât să mențină procesarea activă pentru 30-45 zile indică o cunoaștere a faptului că România are stocuri mari de grâu.

În acest ansamblu intră și 227.000 tone de grâu din Ucraina care alimentează procesarea din nord-est. Mărfurile sunt oferite (cum este și firesc pentru a penetra piața) la niveluri mai reduse față de marfa de origine românească.

CAUZE ȘI EFECTE

Stocurile de marfă din fermele românești sunt suficient de mari pentru a liniști piața internă. Cu un nivel de export la final de septembrie de maxim 1,5 mil. tone, România este în urma planului de export. Estimarea inițială de 2 mil. tone dintr-un total de 5 mil. tone nu a fost realizată. Concluzia este foarte clară. Grâul românesc este scump în competiția din bazinul Mării Negre.

Iar ceea ce se vede nu este de natură să aducă mari surprize în acest sens. Vor urma două luni în care destinațiile vor cere marfă, dar, cu siguranță, precum am mai scris, grâul rusesc este de departe avantajat în această competiție.

Piața internă are și ea o saturație, iar modul în care se află astăzi nu indică că ar fi cuprinsă de neliniște în ceea ce privește aprovizionarea cu materie primă. Doar exacerbarea Rusiei ar putea să genereze creșteri mari de preț ale grâului, și anume folosirea armei nucleare. Însă atunci discutăm de alți parametri care nu mai țin de activitatea noastră zilnică și vor genera efecte în lanț în bazinul Mării Negre.

STATUS REGIONAL

RUSIA își reduce încă o dată taxa de export pentru grâu. Aceasta este setată, conform index-ului MOEX, la 42,4 USD/tonă.

EURONEXT MLZ22 DEC22 – 356,75 EUR (+4,5 EUR)

GRAFIC TREND GRAU EURONEXT – MLZ22 DEC22

STATUS GLOBAL

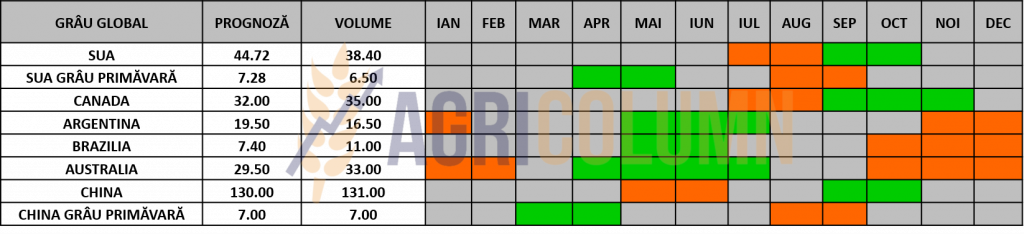

CANADA continuă recoltarea și grâul din Manitoba a fost ferit de efectele uraganului Fiona.

SUA au încheiat și recoltarea grâului de primăvară, însă Raportul American de stocuri generat de NASS (National Agency for Statistical Services) taie dramatic din producția americană, mai exact, cu 3,6 mil. tone, conducând producția totală la un nivel de 44,9 mil. tone.

ARGENTINA trece printr-o perioadă critică. Grâul argentinian este în pericol. O zonă de 500.000 de hectare este într-o stare critică din punct de vedere al rezervei de apă. La Nina mușcă cu toată forța din potențialul argentinian.

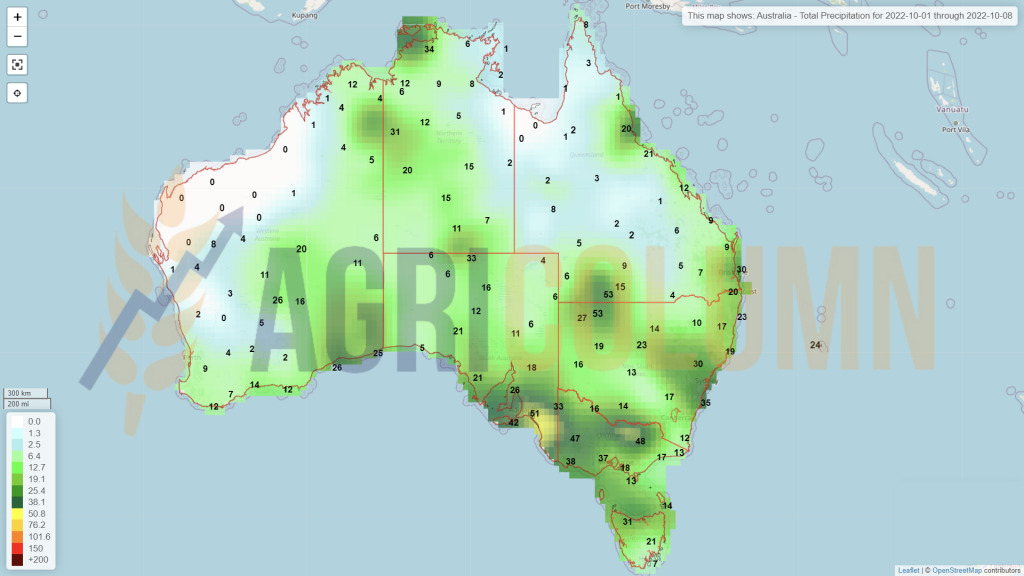

AUSTRALIA primește, în schimb, din partea La Nina precipitații excedentare. Dacă undeva este deficit, în alta parte este excedent. Este un revers al fizicii, așa cum am învățat-o în școală. Potențialul de volum nu este pus în pericol, dar calitatea cu siguranță va fi afectată. Grâul australian va fi spălat de proteină, iar pericolul de încolțire în lan este și el prezent.

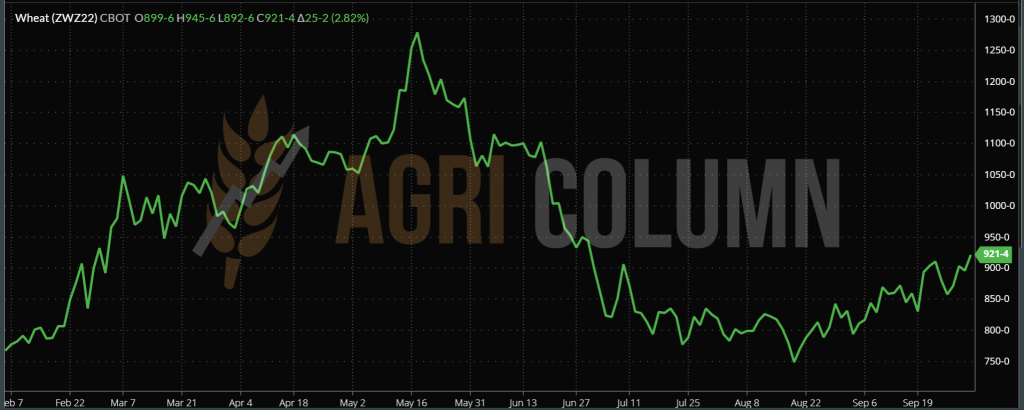

CBOT GRÂU – ZWZ22 DEC22 – 921 c/bu (+25 c/bu = +9,18 USD)

GRAFIC TREND GRAU CBOT – ZWZ22 DEC22

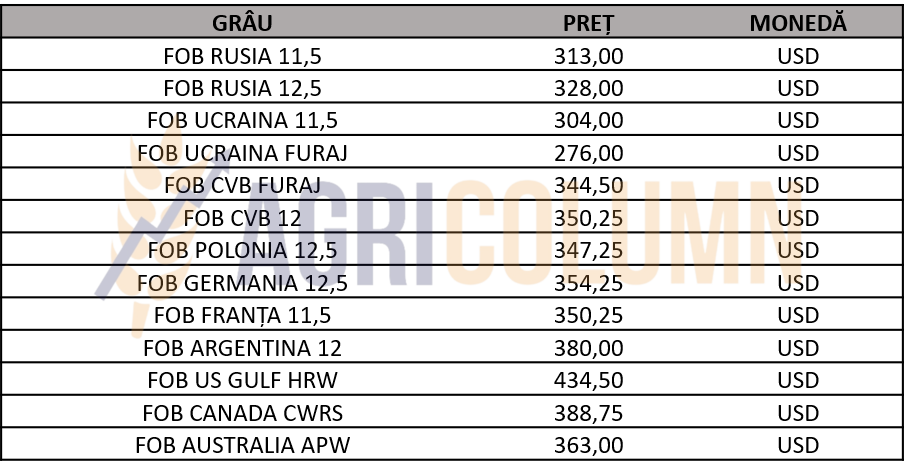

INDICAȚII PREȚURI GRÂU DIVERSE ORIGINI

CAUZE ȘI EFECTE

RUSIA, cea care generează cel mai mare volum de marfă, ar putea fi și cel mai mare motiv pentru care prețul ar putea crește. Utilizarea, fie și sub forma de amenințare, a puterii nucleare inflamează instantaneu bursele Euronext și CBOT.

Algoritmii generează poziții long și specula generează profit, după câteva zile în care starea generală se detensionează. Acest joc de YO-YO nu face altceva decât să umple conturile fondurilor speculative, iar unele dintre ele au, cu siguranță, și rădăcini rusești.

Piața fizică comută între 5 și 10 EUR/tonă, nimic mai mult. Este momentul din an în care toate Destinațiile așteaptă să vadă o nivelare a prețului și o eventuală scădere. Se vede clar acest lucru din ceea ce s-a întâmplat în ultima săptămână, și anume o tentativă de licitație organizată de MIT JORDAN, care nu s-a concretizat din lipsă de întrunire a condițiilor (3 participanți minim).

O altă vânzare directă a Rusiei stârnește oarecum rumoare. Ne referim la cele 2 mil. tone de grâu vândute către Afghanistan. O întrebare corectă și concretă cu privire la această tranzacție ar fi: cu ce plătesc talibanii? În ce monedă și cum? Sau cumva în barter? Ca o glumă, cannabis ar fi o potențială marfă în care se poate efectua un barter, căci altceva nu ar mai exista prin acele locuri. Iar ca o ironie a sorții, același Afghanistan care i-a alungat pe ruși, acum va primi din partea lor grâu și energie. Contra ce?

Indicațiile clare ale raportului NASS sunt de scădere a producției în SUA și vedem căderea până la nivelul de 44,9 mil. tone, aproape în linie cu cifra de 44,5 mil. tone pe care noi am purtat-o din primăvară.

Însă Frica va domina în următoarea perioadă. Frica că Putin va accesa arma nucleară sub orice formă. Atunci povestea se schimbă cu totul. Atunci lucrurile vor intra într-un blocaj profund, căci NATO nu va permite folosirea armei nucleare și vom putea asista la contramăsuri foarte dure, care pot conduce către ceva ce nu ne dorim.

Coridorul Verde mai are circa 50 de zile până la expirare și, în mod normal, el trebuie să continue. Lucrurile trebuie balansate, Rusia trebuie să exporte grâu, iar Ucraina porumb. Rusia are nevoie de coridor pentru a-și susține transporturile de mărfuri (grâu), iar închiderea lui ar putea genera noi probleme în termen de sancțiuni asupra Rusiei.

Avem în ecuația grâului factori de război hibrid, factori care depășesc sfera tarifară. Sunt factori care încearcă să redefinească cu forța frontiere și balanța de putere globală. Un lucru însă este evident și nu poate fi tăgăduit: Rusia a intrat pe teritoriul altui stat suveran. Nicio motivație nu poate fi acceptată, precum spune liderul de la Kremlin, cum că i-a fost luat teritoriul din Uniunea Sovietică în 1990. Acesta nu este un motiv care poate fi acceptat, iar folosirea forței nu va genera nimic altceva decât un răspuns în aceeași formulă.

CONCLUZII

Tot discursul aberant al lui Putin, toată propaganda din 30 septembrie 2022 și ceremonialul efectuat nu a însemnat nimic până la orele 19.00. Atunci NASS a declarat cifrele finale ale producției americane de grâu, iar acestea au generat o scădere cu 3,6 mil. tone, plecând de la liniștitorul 48,5 mil. și scăzând până la 44,9 mil. tone. A fost un moment care a declanșat artificii în CBOT, emoția fiind în creștere absolută. Vom vedea astăzi cu toții corecții pozitive în prețul grâului pe Euronext și, firește, o parte din emoție va rămâne și în CBOT.

Iată cum din doar 3,6 mil. tone, grâul primește un impuls. Cât va dura? Totul depinde de cererea din destinații, adică de cât vor fi ele dispuse să plătească pentru marfa fizică. Fundamentele macro rămân însă, în linii mari, cam la fel. Ultima surpriză de pe listă este Argentina, dar mai avem un răgaz până în acel moment.

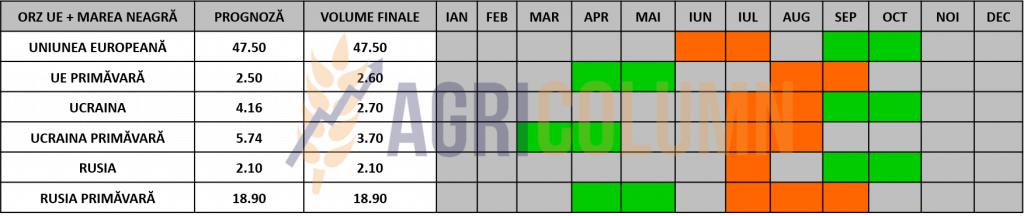

STATUS LOCAL

Indicațiile portului Constanța au rămas și în acest timp dintre cele două rapoarte la niveluri de 270-275 EUR/tonă. Nimic nu a generat o cerere evidentă pentru a schimba acest status.

Cum spuneam și în edițiile trecute, stocurile de orz încă există la nivel local, iar exportul românesc se cifrează la nivelul de 650.000 tone până în acest moment. Dintr-o recoltă de 1,6 mil. tone și cu un consum intern de maxim 300.000-350.000 tone, avem un excedent de stocuri, la care adăugăm un import ucrainean de 60.000 tone.

Viitorul nu sună bine pentru orz. La orizont nu se vede nicio schimbare. Rezultatul ultimelor licitații nu a generat așteptări de creștere, ci, dimpotrivă, de scădere.

STATUS REGIONAL – ÎN AFARA RECOLTĂRII

STATUS GLOBAL

SUA a terminat recoltarea orzului, CANADA este în defășurare încă 2-3 săptămâni. Apoi subsecvent, începe emisfera sudică prin exponentul AUSTRALIA. CHINA este prezentă doar pentru informare, ea nefiind origine, ci destinație (pentru orzul australian, în general).

INDICAȚII PREȚURI ORZ DIVERSE ORIGINI

CAUZE ȘI EFECTE

Traseul prețului orzului nu arată luminos în acest moment. El este mai degrabă pe un trend de scădere generat de potențialul de înlocuire cu grâu furajer. Până și formula consacrată DEC22 EURONEXT GRÂU DEC22 minus 40 EUR nu mai este valabilă în acest moment.

STATUS LOCAL

Indicațiile portului Constanța se încing ca niște motoare deja. Prețul a crescu cu 15 EUR/tonă în decurs de câteva zile și a ajuns la 300 EUR/tonă. Totul este augmentat de lichiditatea mărfurilor, mai precis de cererea pentru ele. La fel ca în cazul grâului, NASS vine și corectează, ridicând potențialul de preț al porumbului. O lipsă din stocurile nord-americane va genera un impuls de preț care va fi văzut cu prisosință în perioada următoare.

În țară, nivelurile de preț practicate de comercianții locali indică valori de 265-275 EUR/tonă în paritatea FCA Ferme. Procesatorii și zootehnia indică niveluri mai ridicate datorită interesului punctual asupra porumbului.

La nivel național, recoltarea a ajuns în jurul valorii de 25-28%. Totul decurge încet din cauza ploilor care brăzdează zona de vest a României. Nivelul de volum rămâne neschimbat la 8,2 mil. tone. Importul de porumb ucrainean a ajuns la cifra de 320.000 tone.

CAUZE ȘI EFECTE

Prețul porumbului începe să urce și are factori de suport în acest moment. Acești factori sunt de ordin de volume globale și vreme regională. În ansamblul actual, levierul principal fiind vremea la nivel regional, estimăm o creștere ponderată în perioada următoare, de circa 10-20 EUR/tonă.

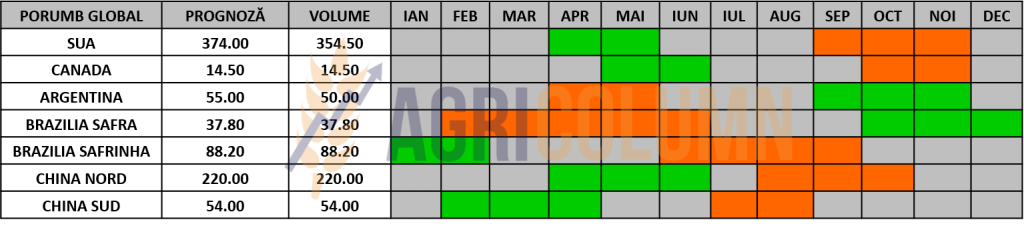

STATUS REGIONAL

UCRAINA va genera 32 mil. tone de porumb în termen de volum de recoltă. Fermierii ucraineni au efectuat așa numitul “kick off” al campaniei de recoltare și au început acest proces, dar ploaia este un amănunt care va întârzia recoltarea.

RUSIA va începe și ea recoltarea. Vremea o permite și, cu siguranță, vor atinge nivelul estimat de 15,5 mil. tone.

UNIUNEA EUROPEANĂ se află în același status. Recoltează, dar volumele nu sunt corectate pozitiv. Diferențele vor fi evidențiate în următorul raport WASDE. Și ne referim la un minus de minim 4-5 mil. tone care trebuie evidențiat, căci statistica e bună, însă volumul de recoltă spune întotdeauna adevărul.

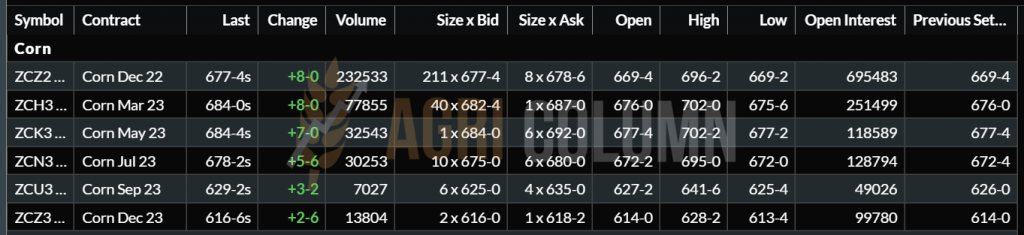

EURONEXT PORUMB – XBX22 NOV22 – 341 EUR (+3,5 EUR)

GRAFIC TREND PORUMB EURONEXT

STATUS GLOBAL

SUA corectează prin NASS (National Agency for Statistical Services) valorile de stocuri. Astfel, ele scad cu 3,5 mil. tone și impactează direct în indicațiile CBOT.

ARGENTINA a început plantarea porumbului, însă știm ce probleme există în Argentina și, din start, trebuie să penalizăm volumul argentinian cu 5 mil. tone, de la 55 mil. la 50 mil. tone.

BRAZILIA va începe și ea în curând plantarea porumbului. Vorbim despre Safra, prima recoltă de porumb, care va deschide scena operei sud-americane. Va fi Samba do Brasil? Semnele arata că da. Precipitațiile încurajează optimismul în această primă secvență.

CHINA va închide recoltarea după luna octombrie. Nu este origine, dar orice problemă va genera un nivel mai ridicat de import.

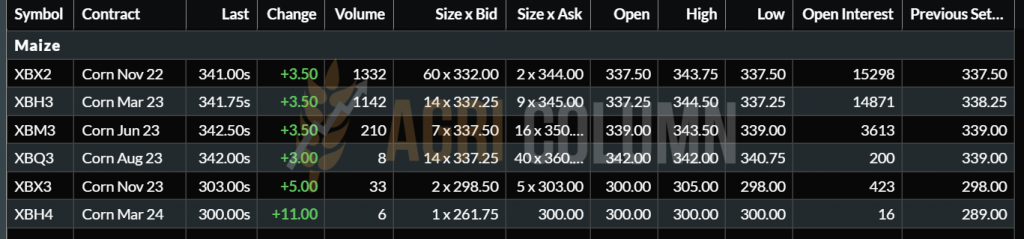

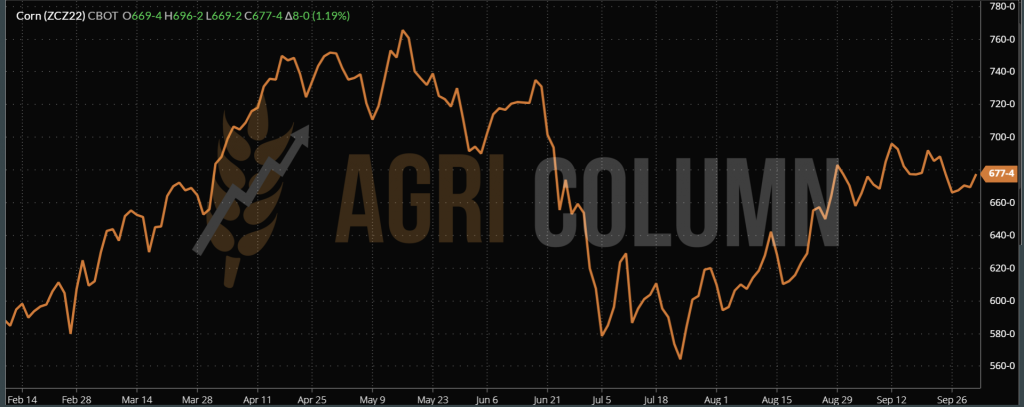

CBOT PORUMB – ZCZ22 DEC22 – 677 c/bu (+8 c/bu = +3,15 USD)

GRAFIC TREND PORUMB CBOT – ZCZ22 DEC22

INDICAȚII PREȚ PORUMB DIVERSE ORIGINI

CAUZE ȘI EFECTE

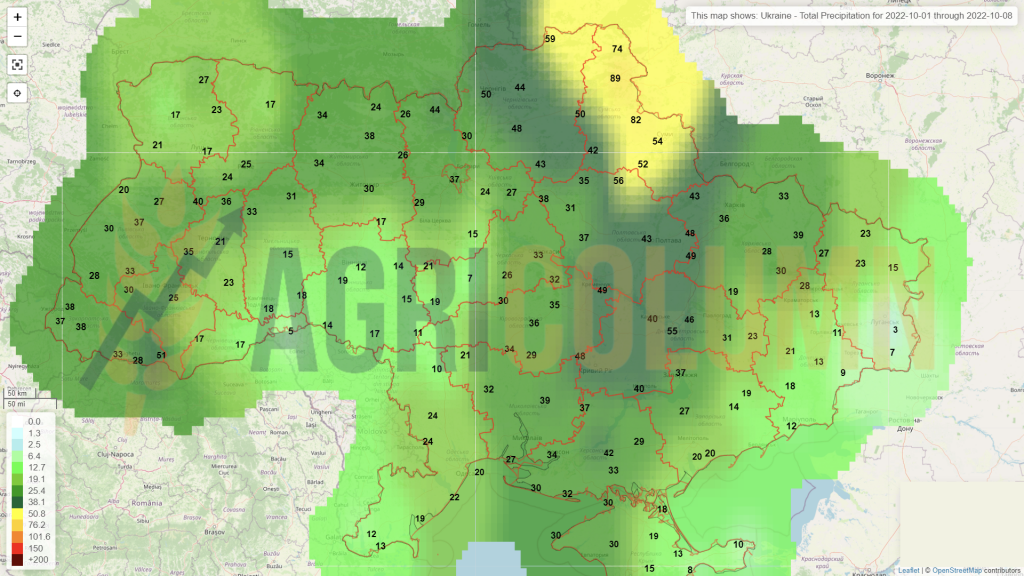

UCRAINA. Plecând din est, avem primele comentarii referitoare la recolta ucraineană, care întâmpină în acest moment probleme meteorologice. În mod efectiv, plouă în Ucraina, iar recoltarea va merge foarte încet. Astfel, se creează primele premise de creștere a nervozității cererii, care va impulsiona prin preț sosirea mai rapidă a mărfurilor. Apoi, ceea ce va crește nivelul de preț va fi costul de uscare a mărfurilor, ținând cont de prețul acestui serviciu (gazul scump). Deci un prim efect vine din doua cauze ucrainene – vreme și costuri.

UNIUNEA EUROPEANĂ va fi amendată de WASDE în 12 octombrie 2022 cu un minim de 4-5 mil. tone, de la 59 mil. tone la 55-54 mil. tone. Nici chiar USDA nu poate ține în statistică totul. Fizica indică volumul și astfel, cifrele trebuie acordate conform.

SUA a generat un nivel mai redus al stocurilor cu 3,5 mil. tone. Următoarea bornă este raportul WASDE din 12 octombrie 2022. Atunci vom asocia încă o scădere din nivelul producției, de această dată. Rămâne de văzut la cât va fi ea estimată de WASDE. 3 mil. tone?

ARGENTINA este măcinată de La Nina. Sezonul de plantare a început, dar rezerva de apă din sol este extrem de scăzută. Analiștii argentinieni văd deja un minus în prognoză de recoltă de la 55 la 50 mil. tone. Este un efect cauzat de vreme și nici acesta nu poate fi absorbit de altă origine.

CONCLUZIE

Tot complexul descris mai sus trebuie să conducă către o creștere a prețului porumbului la nivel global. Dacă adunăm minusurile, avem o cifră agregată de 16,5 mil. tone. Este o cifră ridicată, chiar și în condiția reducerii consumului și a înlocuirii cu grâu furajer. În CBOT s-a observat, ca și în cazul grâului, o creștere imediată a nivelului indicațiilor. Rămâne de văzut cât va rămâne după disiparea emoției. În orice caz, premisele de a atinge un nivel mai ridicat al prețului cu 10-20 EUR/tonă sunt perfect realiste.

STATUS LOCAL

Indicațiile portului Constanța rămân fidele formulei NOV22 minus 25-30 EUR/tonă. În dreptul procesatorilor, notăm indicații conform formulei NOV22 minus 15 EUR/tonă pentru mărfurile livrate la unitățile de procesare. În continuare, stocurile rămân consistente la nivelul fermierilor, precum și la cel al comercianților locali.

În dreptul însămânțărilor de toamnă, putem considera rapița încheiată, urmând a avea o cifră finală asupra suprafeței totale care a fost însămânțată. Unele cifre merg până la 670.000 hectare, acest lucru datorat temerilor de secetă pedologică care va putea apărea din nou în sezonul de primăvară-vară, dar și din cauza căldurilor excesive, care ar putea afecta iremediabil culturile de primăvară și ne referim în mod special la cultura porumbului. Această schimbare de comportament a fermierilor români este una condiționată de factorul vreme și este pe deplin îndreptățită.

CAUZE ȘI EFECTE

Am previzionat schimbarea interesului petru rapiță și avem astăzi un prim efect al acestei previziuni. Mai precis, unitățile de procesare încep să manifeste din nou interes local pentru rapiță. În perioada 5-10 octombrie 2022 vor efectua schimbul de procesare din semințe de floarea-soarelui înspre rapiță. Este un aspect care a sosit un pic mai devreme decât ne așteptam, însă este dictat, de asemenea, de factorul vreme la nivel regional. Unitățile de procesare locale vor profita de această pauză neașteptată dictată de vremea din bazinul Mării Negre și își vor îndrepta atenția către rapiță.

Trebuie să mai evidențiem aici un lucru pe care l-am anticipat, de asemenea, și care ne-a ajuns din urmă – trasabilitatea. Am spus din primele momente că suspendarea regimului calității și a certificatelor sanitar-veterinare pentru marfa ucraineană va crea probleme imense. Și am ajuns în aceasta poziție. Pentru o clarificare totală, notăm și nivelul de import al rapiței din Ucraina, care se situează la 300.000 tone, până în acest moment.

Contaminarea cu mărfuri GMO. Extrem de multe loturi au fost introduse în România și amestecate de către comercianții locali cu loturi de marfă românească non-GMO, deci conformă. Iar aceste mărfuri au luat calea procesării cu specificație Origine România, contaminând și distrugând rezultatul procesării.

Testele de “positive release” efectuate pe ulei au arată clar și fără dubiu, prin testul de puritate, că marfa este GMO. Ce putem să mai spunem? Că foarte multe loturi au pătruns până în inima Europei? Că au contaminat, la rândul lor, produsele rezultate din procesare din Polonia, Germania, Ungaria și Bulgaria? Da, exact acesta este rezultatul final al unui management defectuos al deciziilor la nivel european, generat de oameni fără nicio pregătire tehnică în statutarea procedurală și operațională.

STATUS REGIONAL

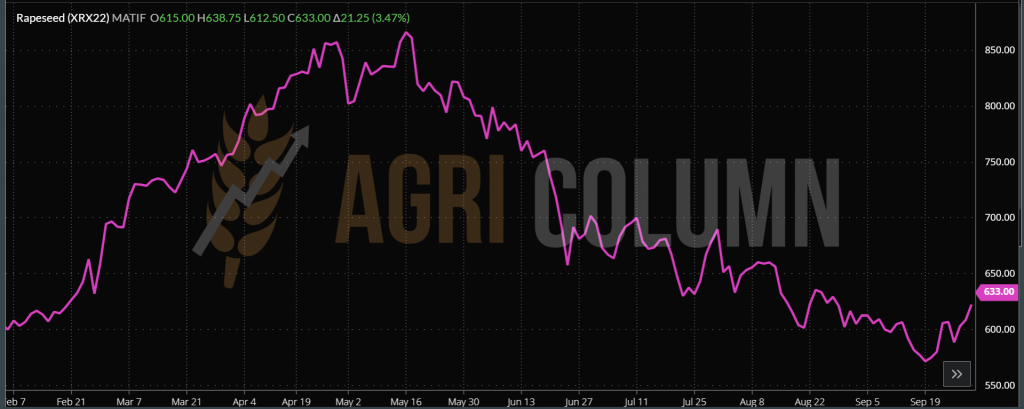

EURONEXT XRX22 NOV22 – 633 EUR (+21,25 EUR)

GRAFIC TREND EURONEXT – XRX22 NOV22

STATUS GLOBAL

CANADA se află încă în campania de recoltare a canolei. Manitoba a scăpat de efectele uraganului Fiona și nu a înregistrat pagube în câmpurile plantate cu canola. Însă rămân cu acel deficit de 0,4 mil. tone provenit din supraevaluarea recoltei proprii.

AUSTRALIA mai are de așteptat puțin până la intrarea în sezonul de recoltare. Estimările sunt de 6,7 mil. tone, însă ploile consistente din ultima vreme ar putea ridica serioase semne de întrebare legate de eventuale pagube. În acest moment, nu există informații care să pună sub semnul întrebării volumul australian.

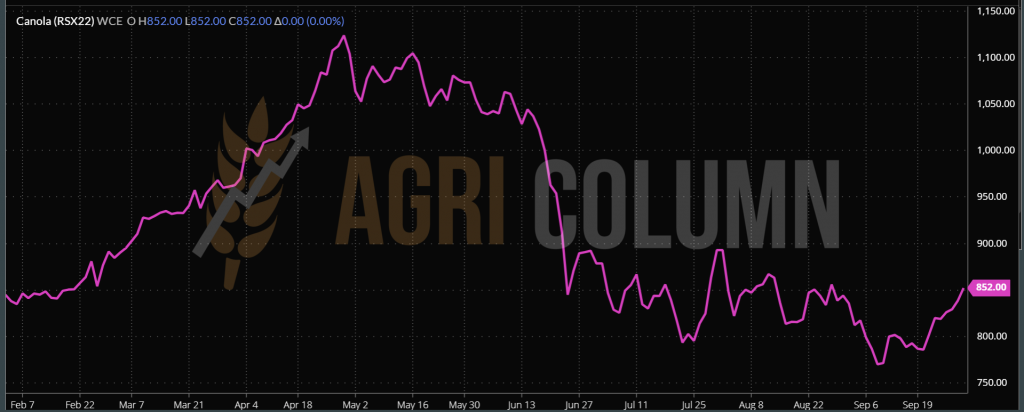

ICE CANOLA – RSX22 NOV22 – 852 CAD

GRAFIC TREND ICE CANOLA – RSX22 NOV22

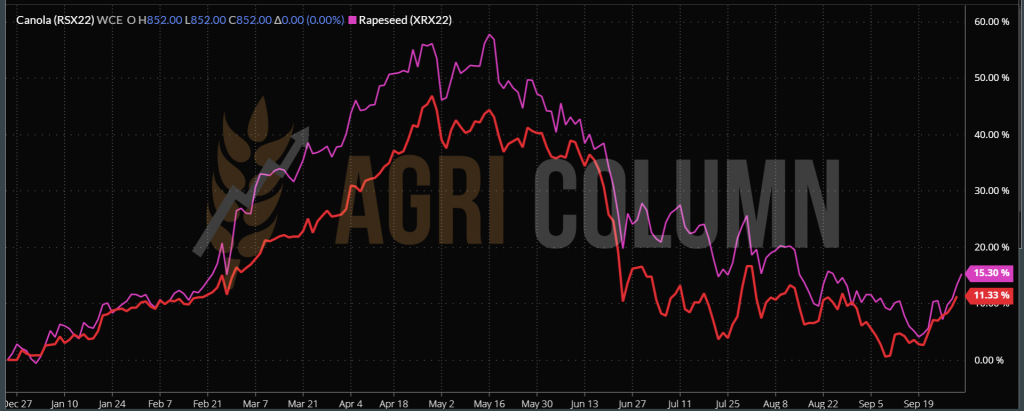

GRAFIC COMPARATIV TREND – EURONEXT XRX22 NOV22 – ICE CANOLA RSX22 NOV22

CAUZE ȘI EFECTE

În ceea ce privește prețul rapiței, el primește tracțiunea pe care o evocam în rapoartele precedente. Tracțiunea este generată de energie în mod direct în aceste momente și, după cum vedem, aceasta din urmă suferă modificări prin creșteri de preț după ultimele acțiuni destructive la nivel logistic în Marea Baltică (North Stream 1 și 2). Teama de eventuale alte sabotaje în dauna Norvegiei, care este cel mai mare consumator de ulei de rapiță european (Norvegia rafinează petrol extras și formulează bio-diesel), este și ea un factor de creștere al rapiței.

Un alt factor de tracțiune este vremea, care penalizează fluxul de materie primă (semințe de floarea-soarelui) în momentul recoltării în bazinul Mării Negre. Astfel, din cauza ploilor, floarea-soarelui nu poate fi recoltată în Ucraina și nici expediată sub formă de materie primă către Romania și Bulgaria spre procesare. Unitățile de procesare își regândesc planul de procesare și efectuează switch-ul mai devreme. Vor schimba procesarea din semințe de floarea-soarelui în rapiță. La acest aspect contribuie și o estimare nu tocmai corectă a nivelului românesc de recoltă, care a fost clar subevaluat în momentele de planificare care au avut loc în primăvară.

Al treilea factor de tracțiune este în mod clar cel generat de scăderea potențialului de volum din Canada (0,4 mil. tone), iar noi previzualizăm anumite probleme și în recolta Australiei, generate de consistența ploilor în această perioadă premergătoare recoltării.

CONCLUZIE

Rapița își regăsește tracțiunea și începe să revină. Cu siguranță că nu vom mai vedea nivelurile din primăvara trecută, însă pentru o perioadă, oferă consistență și poate putere de decizie celor care au stocat-o în vederea exploatării unui potențial mai mare de preț.

Nivelul de preț al uleiului brut de rapiță în paritatea FOB Rotterdam a câștigat și el circa 10 EUR/tonă, până la nivelul de 1.330 EUR/tonă.

STATUS LOCAL

Nivelul de preț oferit de portul Constanța a primit un impuls și astfel vedem un minim de 535 USD/tonă oferit pentru marfa livrată în paritatea CPT. Cotațiile bonusuui pentru HIGH OLEIC sunt și ele în marja de 80-90 USD/tonă. Unitățile de procesare se aliniază și oferă 530-535 USD/tonă pentru marfa livrată în condiția DAP.

În România, putem spune că recoltarea s-a apropiat de sfârșit. Anumite suprafețe răzlețe mai sunt de recoltat pentru că vorbim de cultura a doua. Însă, precum estimam, avem un maxim de 2,2-2,25 mil. tone de semințe de floarea-soarelui la nivel național, în termen de producție.

La nivel local, prețurile au săltat cu circa 10-15 USD/tonă și era logic ca acest lucru să se întâmple, în momentul în care recoltarea a luat sfârșit și mărfurile au luat calea depozitelor fermierilor sau a intermediarilor.

CAUZE ȘI EFECTE

La nivel local, admitem că aprovizionarea din Ucraina a creat o serioasă distorsiune în piață. Până în acest moment, estimările noastre conduc către un nivel de circa 350-380.000 tone de semințe de floarea-soarelui care au fost procesate la nivel local din proveniență ucraineană. Acest flux a intrat în unitățile românești de procesare începând cu luna aprilie 2022.

Pe de altă parte, lipsa de decizie a fermierilor români (și ne referim în mod direct la momentele de vânzare) a făcut ca spike-urile de preț să fie irosite. Controlul vânzărilor trebuie să fie guvernat de informație corectă, planificare și nicidecum de simțuri sau necesar de cash flow. Ne dorim o piață matură, ne dorim o piață de agribusiness pe deplin înțeleaptă. Însă suntem abia la început.

Înregistrăm și episoade neplăcute, cu fermieri care înțeleg astfel business-ul și încalcă contractele. Trebuie să expunem fapte ca să tragem învățăminte din ele. Trebuie să conștientizăm efectele anumitor acțiuni și să înțelegem că din acele cauze procesatorii vor fi și mai ermetizați din punct de vedere operațional și procedural.

Pe scurt, cu un anumit suport și cu bună știință, un fermier partener a livrat marfa Linoleică în loc de marfa HighOleică, creând pagube serioase procesatorului. Cross-contaminarea Linoleic-HighOleic degradează lotul de ulei procesat, iar pagubele se ridică la nivel de sute de mii de dolari, dacă nu chiar la un million de dolari.

Un alt caz ce ne atrage atenția în mod special este al unui fermier care a livrat un amestec de 20 de tone de nisip și 5 tone de soia la adăpostul nopții. În mod natural, bunkerul de preluare și implicit elevatorul s-a blocat instantaneu și nu a mai funcționat. Pagubele sunt și ele foarte însemnate: racleți de bandă și cupe de elevator rupte de greutatea nisipului, ca să nu mai vorbim de nisipul care a ajuns în celulele cu soia boabe.

De ce ridicăm stegulețul și scriem despre astfel de cazuri? Pentru că din cauza lor vor suferi efectele alți fermieri. Dorim să fim tratați corect și să generam încredere? Cum oare? Prin aceste tentative de fraudă ieftină și primitivă? Și nu folosim cuvinte mari.

Până când nu vom regla aceste tentative inconștiente, nu vom putea genera Încredere și Parteneriat, ci vom fi cu toții priviți cu Suspiciune. Și da, pentru câteva cazuri, toți vom fi tratați uniform, căci e mult mai bine să te păzești decât să plătești pagubele, privind acum prin mintea procesatorului.

STATUS REGIONAL

UCRAINA întâmpină probleme extrem de serioase, și anume recoltarea semințelor de floarea-soarelui. Precipitațiile nu contenesc și recoltarea nu poate începe în forță sau în full blast, cum se mai spune, iar prognozele indică precipiatii până pe data de 13 octombrie 2022.

Fermierii ucraineni recoltează în ferestre și nivelul de recoltare este unul extrem de redus pentru această perioadă de timp în care ne aflăm. Dintr-un potențial de recoltă de 10,5 mil. tone, fermierii din Ucraina sunt la un nivel de maxim 1,5-1,6 mil. tone recoltate.

Și vedem în cascadă efectele acestor ploi – marfă cu nivel mare de umiditate și un apetit de vânzare către piața neagră, în astfel de condiții. Costurile de uscare sunt ridicate din cauza prețului gazelor, iar prețul mărfurilor este astfel penalizat.

UNIUNEA EUROPEANĂ recoltează și procesează în continuare. Focusul principal este pe transferul intra-comunitar de mărfuri din originile consacrate, în principal România.

RUSIA recoltează, la rândul ei, și, după cum am menționat, nivelul de recoltă este estimat la 17,5 mil. tone. Vremea permite recoltarea și avansul este conform. Din octombrie, taxa de export pentru uleiul din semințe de floarea-soarelui CSFO va fi eliminată (zero), față de 8.621,3 RUB/tonă (148 USD/tonă) în septembrie.

TURCIA impune din octombrie o taxă de 250 USD/tonă pentru importul de ulei de floarea-soarelui. La prima vedere, am putea gândi că este un factor de presiune pentru prețul semințelor de floarea-soarelui. Dar de fapt, prin această taxă de import, Turcia indică în mod clar că își dorește materia primă din Ucraina și Rusia, poate parțial din România.

STATUS GLOBAL

SUA vă genera un volum de 1,25 mil. tone. Nu va conta ca origine, ci este doar rezultatul entuziasmului generat de golul lăsat inițial de Ucraina, din cauza invaziei rusești.

ARGENTINA ce se află sub proces de însămânțare a culturii de floarea-soarelui și s-ar putea să devină Factorul X în ecuația prețului viitor al semințelor de floarea-soarelui, adică o necunoscută în mod clar. Seceta și lipsa rezervei de apă din sol, precum și frigul pot penaliza procesul de însămânțare, dar și volumul, estimat astăzi la 4,2 mil. tone. Luna care urmează este decisivă pentru Argentina, însă La Nina este prezentă pentru al treilea sezon consecutiv.

INDICAȚII PREȚ OLEAGINOASE ȘI ULEI DIVERSE ORIGINI

CAUZE ȘI EFECTE

Precipitațiile din Ucraina reversează trendul de preț al semințelor de floarea-soarelui. Acesta este elementul central al creșterii nivelului de preț. Așteptarea precipită cumpărătorii și procesatorii. Precipitațiile însă se văd în continuare până la jumătatea lunii octombrie și orizontul de timp se întinde cu încă 15 zile.

Procesatorii fac schimbarea în procesarea rapiței ca să câștige timp, dar acest aspect favorizează cererea pe piața rapiței și, în mod firesc, prețul se consolidează.

Cumpărătorii însă preferă să ridice nivelul de preț cu 10-15 USD/tonă pentru a atrage volume și pentru a putea acoperi promisiunile de vânzare către destinații. Nu vor dori să urce mai mult, căci așteaptă revărsarea bogăției de recoltă ucraineană, care nu poate fi procesată total intern, din motive logistice. Poarta de export, și anume Chornomorsk, satelitul Odessei, mai are doar 50 de zile de coridor verde, iar omologul Mykolaiev ce exportă masiv ulei brut nu poate opera.

Turcia în mod identic, prin instituirea taxei, indică clar dorința de procesare internă a materiei prime. Și judecând în acest model, acest lucru nu va penaliza prețul uleiului din Ucraina (căci acesta va fi procesat în volum mai redus din motive operațional-logistice), ci vă susține prețul materiei prime.

Rusia, prin eliminarea taxei de export de 148 USD/tonă, dorește să genereze export pentru marfa procesată. Însă se va lovi de bariera tarifară turcească și de lipsa capabilității de operare, precum și de precaritatea logistică din porturile sale. Iar după o vreme, vom vedea materia primă ieșind la export, dar nu mai devreme de sfârșit de ianuarie.

CONCLUZIE

Așteptarea mărfii ucrainene ar putea consolida prețul semințelor de floarea-soarelui. Necesitatea efectuării operațiunilor de uscare crește prețul mărfurilor, iar piața neagră este deosebit de tentantă în aceste zile.

Aceasta așteptare poate să nu aducă în mod neapărat o degradare profundă asupra prețului, ci mai degrabă o stabilizare. Însă prețul uleiului de palmier nu este un indicator care oferă suport în prețul uleiului de floarea-soarelui pe termen de peste 2-3 săptămâni. El scade în continuare și, dacă astăzi vizualizăm bursa malaieziană la niveluri de 3.350 MYR, așteptările sunt ca acest nivel să ajungă și la 2.500 MYR.

Deci pe termen scurt, avem un spike provocat de lipsa materiei prime. Indicațiile 6PORTS s-au ridicat cu 25 USD/tonă, până la 1.250 USD/tonă. Dar odată cu intrarea Ucrainei la recoltare în full blast, vom putea vedea revenire la nivel de 510-520 USD/tonă, față de 535-540 USD/tonă astăzi.

Factorul X, adică Argentina rămâne să genereze o valoare, dar mai avem de așteptat până în acel moment. Dacă valoarea va fi una negativă, cum indică astăzi, atunci va interveni o nouă susținere în preț pentru semințele de floarea-soarelui.

STATUS LOCAL

Indicațiile de preț se poziționează în jurul valorii de 590-600 USD/tonă în paritatea DAP Procesator.

STATUS REGIONAL

Uniunea Europeană recoltează și este în sezon, asemenea Rusia și Ucraina.

STATUS GLOBAL

SUA, în urma raportului NASS, generează un nivel mai ridicat de stocuri de soia boabe, ceea ce a penalizat instantaneu cotațiile din CBOT.

China și Mexic au cumpărat soia din SUA, iar vânzările săptămânale pentru anul 2022-2023 au fost peste așteptările comerciale, ajungând la un volum de aproximativ 1 milion de tone.

Recolta de soia va fi mai târzie în acest an. Nivelul recoltării din SUA se situează la 8%, dar prognoza pare favorabilă pentru a progresa.

ARGENTINA. Bursa de Cereale din Buenos Aires a estimat recolta de soia din Argentina pentru noul sezon 2022/23 la 48 milioane de tone, în creștere cu 15,5% față de cea de 43,3 milioane de tone din sezonul trecut, datorită creșterii suprafeței însămânțate.

Fermierii din Argentina au vândut până acum 65,2% din recolta de soia 2021/22. Ministerul Agriculturii din Argentina a declarat că fermierii au vândut 1,6 milioane de tone de soia în perioada 15-21 septembrie, o scădere de 30,4% față de săptămâna precedentă. Încetinirea a apărut după ce banca centrală a țării a decis să împiedice cumpărarea de valută străină pentru companiile care folosesc cursul de schimb preferențial.

Seceta și costurile ridicate ale îngrășămintelor au făcut ca intențiile fermierilor să se îndrepte către soia, reducând astfel suprafețele pentru grâu și porumb.

BRAZILIA este al doilea mare exportator de ulei de soia la nivel mondial, după Argentina, și este pregătită să exporte 2,13 milioane de tone de ulei de soia și 18,8 milioane de tone de șrot de soia în 2022/23, potrivit datelor USDA.

Capacitatea de procesare a soiei în Brazilia este estimată la 194.400 tone/zi, majoritatea unităților de procesare fiind în regiunile Mato Grosso, Parana, Rio Grande do Sul și Goias, care reprezintă aproape 70% din capacitatea totală a țării. Însă săptămâna aceasta, zece fabrici de procesare de soia din Brazilia au oprit operațiunile de prelucrare din cauza marjelor de procesare negative, care subliniază cererea internă slabă de biodiesel și stocuri mari de ulei vegetal, reducând ritmul de procesare la nivel local (în țară) cu 15.000 tone/zi.

Departamentul de Economie Rurală (DERAL) generează date la nivelul Parana și estimează producția de soia 22/23 la 21,5 milioane tone față de previziunile anterioare.

Mato Grosso a plantat deja 1,79% din cele 11,8 milioane de hectare planificate pentru soia în recolta 2022/23. În această regiune încă se așteaptă ploi și o umiditate mai bună a solului.

CHINA. Se vorbește atât de mult despre faptul că China a reușit să înlocuiască cu succes soia cu ingrediente mai ieftine pentru hrana animalelor, însă prețurile la șrotul de soia în China au atins cel mai înalt nivel din toate timpurile, ca urmare a creșterii cererii din partea fermierilor crescători de animale. După perioada în care importurile de soia au fost scăzute, prețurile la porci cresc cu 40% față de anul trecut, iar importurile de soia sunt în creștere.

China scoate la licitație încă 500.000 de tone de soia importată din rezervele deținute de stat. Din martie, China vinde în mod regulat pe piața internă stocurile de soia deținute de stat.

CBOT – ZSX22 NOV22 – 1.364 c/bu (-46 c/bu = -16,9 USD)

GRAFIC TREND SOIA CBOT – ZSX22 NOV22

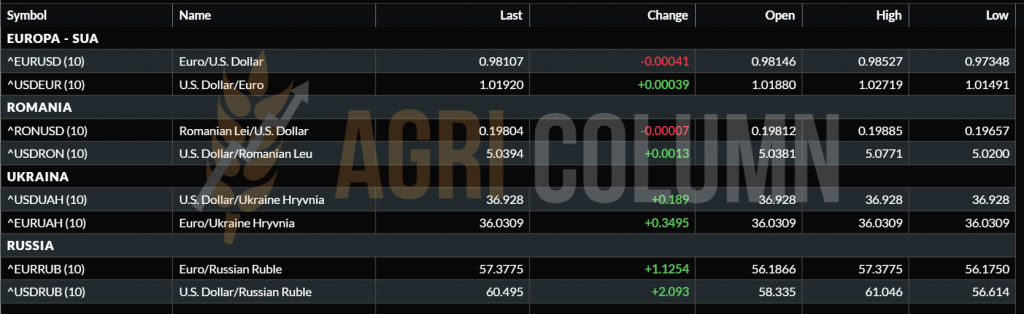

EUR/USD 0,98:1

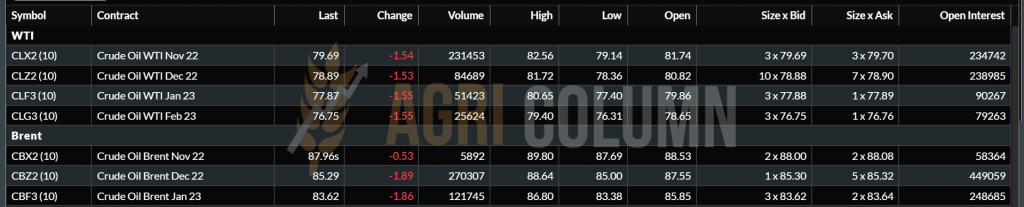

WTI 79,69 USD | BRENT 87,96 USD

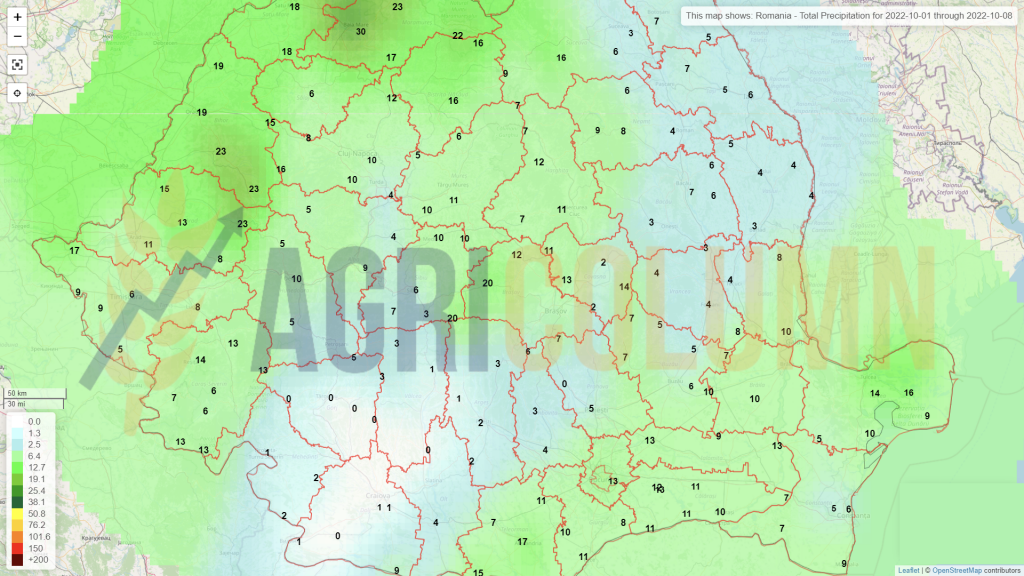

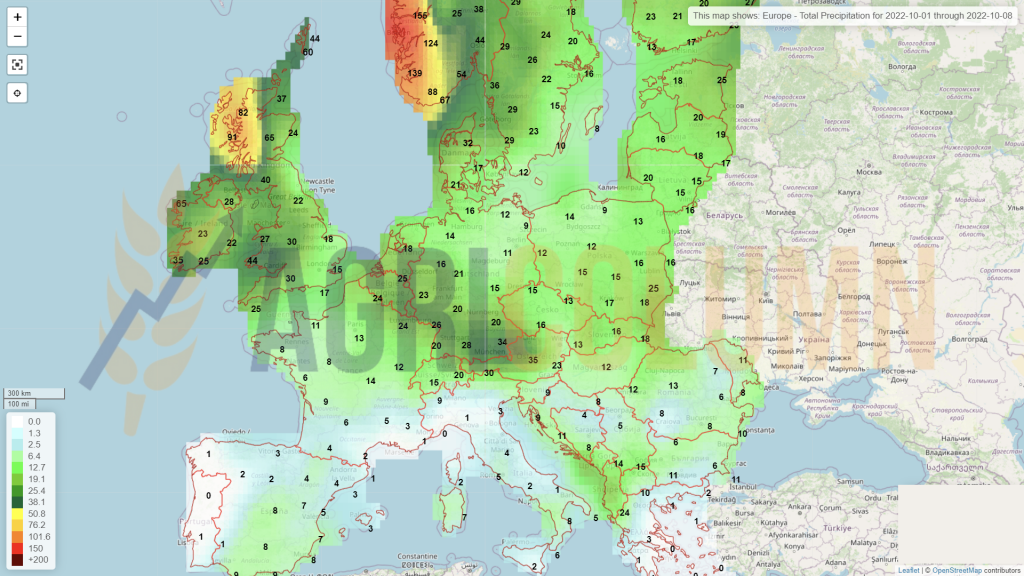

1-8 octombrie 2022

România

Europa

Ucraina

Rusia

Canada

SUA

Brazilia

Argentina

China

Australia