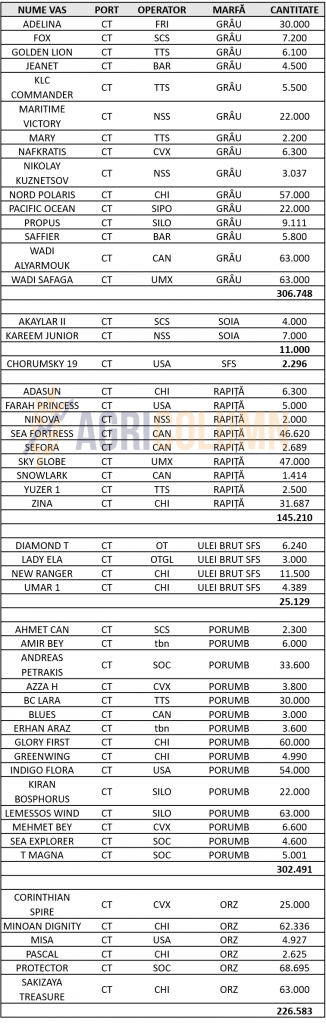

Raportul de piață din această săptămână conține informații despre:

STATUS LOCAL

Indicațiile se topesc în fiecare zi, pe măsură ce ne apropiem de expirarea indicației SEP22. Este un lucru firesc și o normalizare a pieței grâului. Astfel, portul Constanța se rezumă în a oferi prețul de 315 EUR/tona de grâu, cu un discount de 20 EUR/tonă pentru calitatea furajeră.

Piață locala, adică a industriei de procesare, este mult mai ofertantă. Procesatorii mari oferă prețuri de 330-336 EUR/tonă. Acest preț agregat cu diferența logistică dintre locația procesatorului și portul Constanța fac ca, în fapt, prețul oferit să fie cu mult mai ridicat în dreptul procesatorilor.

Însă contextul actual indică în continuare un grad ridicat de retenție a grâului practicată de către fermieri. Etapele de vânzare pe care le-am tot enumerat au condus la ieșirea din ferestrele optime de vânzare, iar acum grâul se află în depozite. Speranțele fermierilor se leagă de un potențial de creștere înspre iarna lui 2023. Însă scadențele se apropie și vorbim aici despre datoriile către firmele de distribuție inputuri, în primul rând.

CAUZE ȘI EFECTE

De ce am ajuns aici? Sunt mulți factori agregați, pe care vom încerca să-i enumeram, spre buna înțelegere a acestui traseu:

- Tranzitul materiei prime din Ucraina, care a generat lipsa logistică și costuri logistice duble pentru fermierii români.

- Diminuarea accesului înspre portul Constanța din cauza fluxurilor ucrainene care au acaparat operațional liniile de operare ale fiecărui terminal de export.

- Presiunea prețului generată de mărfurile ucrainene, care a făcut ca mărfurile românești să nu fie preferate de către cumpărătorii tradiționali.

- Parte din mărfurile ucrainene, fără o trasabilitate certă și în condițiile de duty-free, au alimentat o vreme procesarea românească, scăzând prețurile, pe fondul discount-urilor oferite și fiind preferate de către industria de procesare care nu a avut apetitul de achiziție a mărfurilor autohtone.

- Lipsa unui sistem analitic la nivel național care să disemineze informarea corectă și coerentă despre condițiile de piață, factori și trenduri pe termen scurt, mediu și lung a lăsat fermierii fără informații corecte și coerente, care ar fi putut ajuta la estimarea momentului optim de vânzare a mărfurilor.

- Ratarea ferestrelor de oportunitate din cauza factorilor de mai sus și a ieșirii din perioada optimă de vânzare a materiei prime.

Factorii enumerați mai sus au condus la o perturbare a pieței românești de agribusiness. Într-o sinteză, agregarea presiunii de recoltă cu costurile logistice și presiunea prețului ucrainean au generat acest blocaj. În modul efectiv, piața a fost liberă, am putea spune. Da, dar România nu a fost reprezentată de mijloace de protejare a intereselor proprii, în ciuda apelurilor noastre permanente. Iar rezultatele se văd acum prin acest blocaj cu care ne confruntăm.

Avem însă, în afară de presiunile asupra prețului din logistică și din cauza discountului ucrainean, și o cauză care este deja repetitivă de la an la an. Vorbim despre managementul eficient al vânzărilor. Încă o dată, prețul a fost marker, iar faptul că el creștea nu oferea suficient suport în luarea deciziei de vânzare. Volatilitatea era motivația curentă și, cu toate că lucrurile începuseră să se clarifice, managementul vânzărilor în fermă nu a fost performant, nu a dorit să securizeze măcar parțial profitul.

Speranța curentă că va crește și mai mult a fost principalul factor de motivație în a nu lua decizia la timpul ei. Nu am susținut decât ca 2 tone la hectar să fie vândute, nimic mai mult. România nu are o recoltă ca în 2021, dar nici ca în 2020. Costurile au crescut, iar seceta a lăsat urme adânci și în cultura de grâu, la fel ca în Uniunea Europeană.

Însă întrebarea firească care îndeamnă la reflecție este următoarea: cărei destinații îi pasă de faptul că noi am avut secetă? Nimănui, vă garantez. Piața se formează din cerere și ofertă, nicidecum altfel. Logica spune că destinațiile sau cumpărătorii (cum dorim să-i numim) se vor orienta întotdeauna către marfa ieftină. Iar acest lucru este agregat cu efectele geopolitice de astăzi, care ne indică un echilibru intre Producție, Consum și Stocuri la nivel global.

Concluzionăm și spunem următoarele: în perioada următoare, grâul nu are nicio tendință de creștere. Se efectuează schimbarea de poziții, lichidarea și trecerea la DEC22 în Euronext, iar cu toții ne vom ralia acestui parametru. A efectua sau nu vânzarea este opțiunea fiecăruia, însă acest lucru trebuie făcut etapizat. Loturi trebuie securizate pentru a agrega în contul de venituri potențialul de astăzi pe care-l oferă piața internă. Și să nu uităm că FEDERAL RESERVE a promis o nouă creștere a dobânzilor în luna septembrie, ceea ce ne-ar putea conduce direct către 260-265 EUR/tonă, nivelul lui noiembrie 2021.

STATUS REGIONAL

UCRAINA a recoltat 91% din grâu și are o indicație de 17,4 mil. tone în acest moment. Cu siguranță, se vor apropia de cifra de 19 mil. tone, la care vom adăuga stocurile sezonului trecut în cuantum de minim 4-5 mil. tone.

RUSIA, prin analizele locale, este estimată la 94 mil. tone, ceea ce reprezintă o recoltă pe care nu au mai avut-o niciodată. O mare parte a acestei recolte este însă de calitate scăzută, furajeră am putea spune, din cauza ploilor care au spălat calitatea și au determinat în unele zone încolțirea în câmp. Însă chiar și cu o pondere de 60-65% grâu panificație din total, este o recoltă foarte mare, iar mix-urile se pot efectua fără nicio problemă.

UNIUNEA EUROPEANĂ nu înregistrează schimbări de volume, în acest moment.

În indicațiile Euronext, inserăm și BSW (BLACK SEA WHEAT by Platts), pentru a avea o imagine coerentă asupra mărfurilor din bazinul Mării Negre. Această cotație reflectă paritatea FOB, în general. O regăsiți marcată în subsolul tabelului inserat, cu indicația KFZ2.

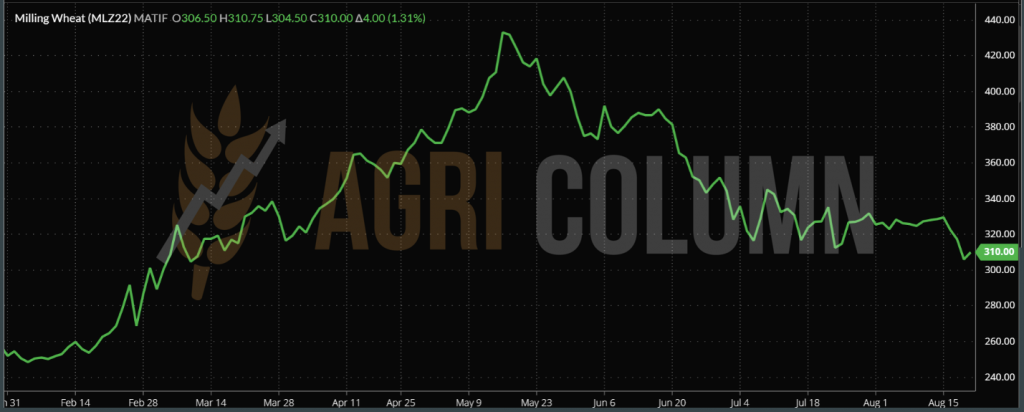

EURONEXT MLZ22 DEC22 – 310 EUR (+4 EUR) | BSW KFZ22 DEC22 – 336,25 USD (+1,75 USD)

GRAFIC TREND GRÂU EURONEXT – MLZ22 DEC22

STATUS GLOBAL

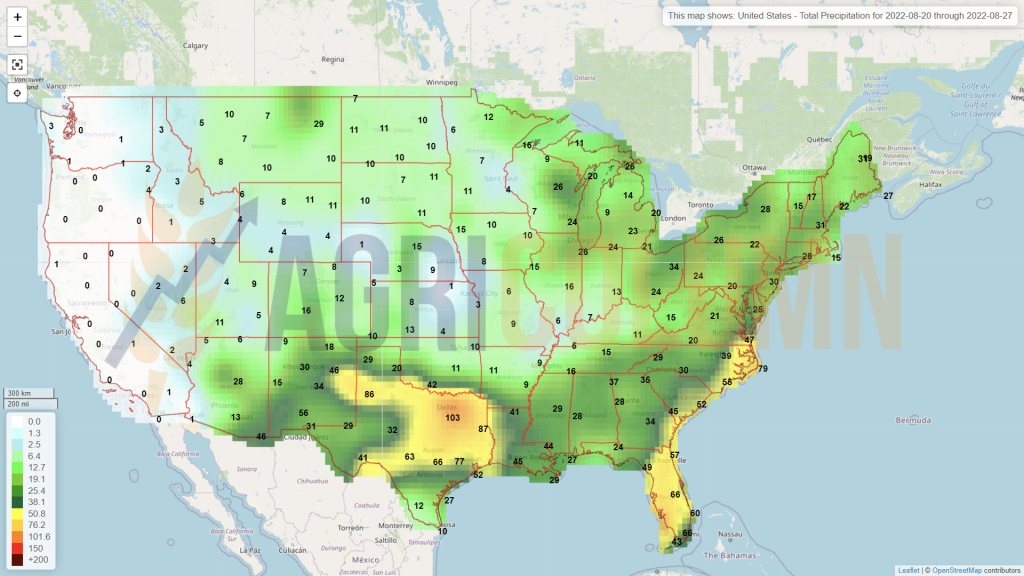

SUA au ajuns la peste 90% grâu de iarnă recoltat și, în continuare, grâul de primăvară american beneficiază de condiții bune de vegetație, precipitații și temperaturi moderate.

CANADA își menține aceeași prognoză de recoltă. Semne de căldură sunt la orizont, ceea ce ar putea stresa grâul canadian. Rămâne sub observație.

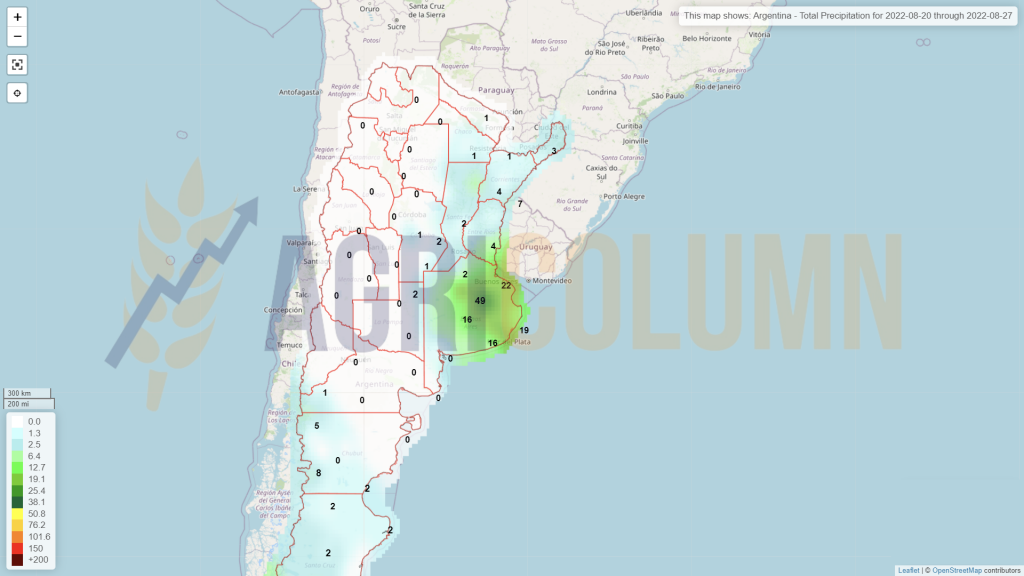

ARGENTINA. Comparația indicilor de vegetație arată o îmbunătățire clară a valorilor NDVI în provincia Buenos Aires, inima producției de grâu și, în special, de orz. Cu toate acestea, indicii de vegetație din provinciile Cordoba și Santa Fe rămân foarte dezamăgitori.

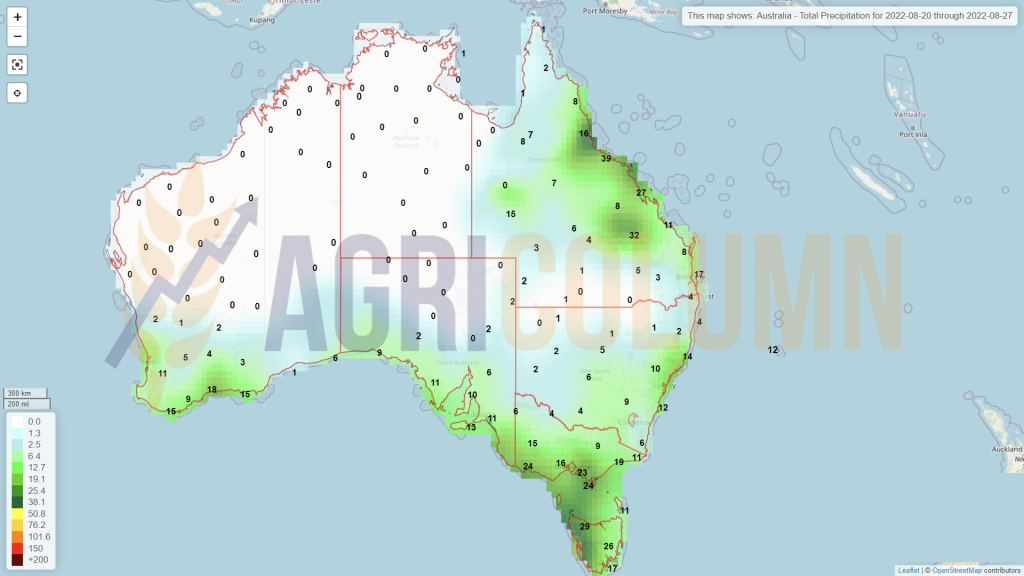

AUSTRALIA. Indicii de vegetație din nordul New South Wales și din sudul Queensland erau încă foarte scăzuți la 1 august, dar câteva zile mai târziu, la 9 august, au prezentat valori mult mai apropiate de medie. Această dinamică este foarte încurajatoare pentru viitor.

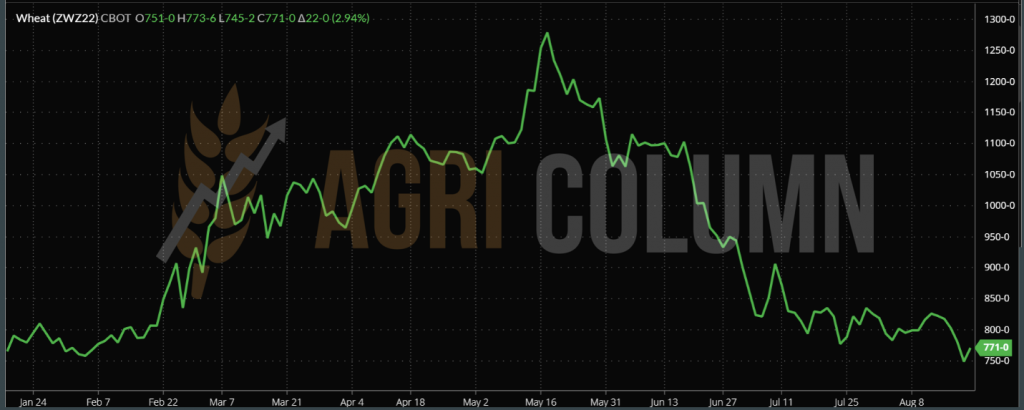

CBOT ZWZ22 DEC22 – 771 c/bu (+22 c/bu = +8 USD)

GRAFIC TREND GRÂU CBOT – ZWZ22 DEC22

COMPARATIV EURONEXT VS. CBOT DEC22

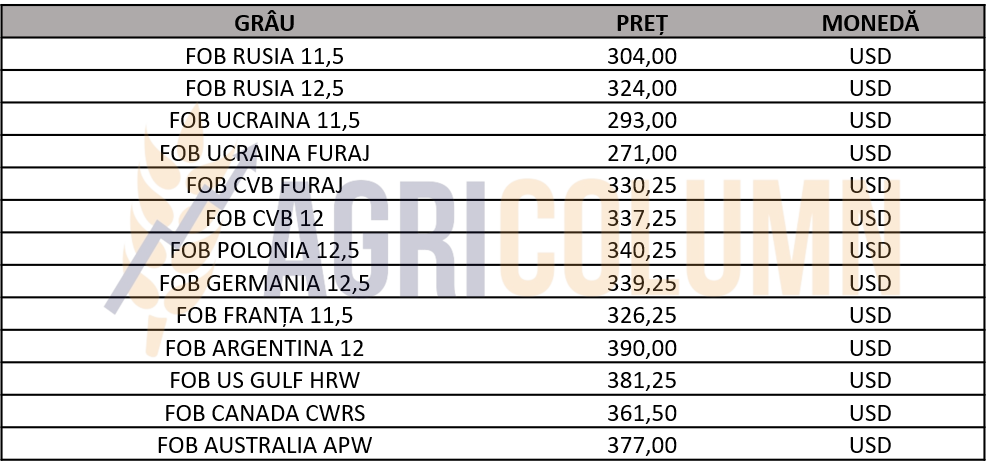

INDICAȚII PREȚ DIVERSE ORIGINI

CAUZE ȘI EFECTE

Am inserat un grafic comparativ DEC22 între cele doua burse, CBOT (linia verde) și EURONEXT (linia galbenă). Se observă în mod clar o decuplare la nivelul lunii iunie 2022, iar apoi, separat, fiecare are același traseu în termen de urcare și coborâre. Prezumția de la care plecăm din explorarea acestui grafic este că EURONEXT trebuie să se acordeze cu CBOT în perioada următoare. Avem o indicație de 771 c/bu a grâului în CBOT, ceea ce este echivalent cu 283 USD. EURONEXT indică 310 EUR, ceea ce, convertit în USD, conduce la o echivalență. Un raport logistic este, desigur, în favoarea grâului european, dar nu neapărat de 27 USD.

În perioada următoare ne vom confrunta cu o scădere a prețului grâului din motive extrem de simple, pe care le enumerăm mai jos:

- Rusia are o recoltă gigantică și nu reușește să își atingă țintele de export propuse. Ambițiile rusești s-au lovit de acțiunile lor în domeniul militar. Speranța lor că efectuând blocada navală în Ucraina vor genera o creștere nemăsurată a prețului grâului s-a lovit exact de ei însuși, adică de dimensiunea nemaiîntâlnită a recoltei cu care efectiv nu au ce face. Spuneam și în numerele trecute că sunt prizonierii deciziilor lor.

- În timp ce Uniunea Europeană a vândut cât a putut de mult și a acoperit cerere în volume foarte mari până și în Egipt, Rusia a stat și a vegetat. Acum, destinațiile principale sunt acoperite. Licitațiile de volum închise de ceva vreme asigură stocurile necesare țărilor care au achiziționat.

- Ce mai poate face Rusia? Să umble la mecanismul taxei de export și să-l acordeze în spațiul de manevră pentru a genera cerere. Însă și această soluție este dăunătoare și periculoasă. Din nou, își vor tăia din profit și vor coborî piața, aceeași piață care a crescut artificial alimentată de ei prin comportamentul geo-politic la care subsumăm această faimoasă taxă de export. Prin ea au dorit să sublinieze că ei dictează piața grâului. Acum ea se întoarce împotriva lor. Ca un sumar, în piața fără cumpărători de volume mari, trebuie să reducă taxa că să poată vinde. Realmente nu au ce face cu acele volume de grâu.

- Comportamentul de “stock piling” generat de impredictibilitatea Rusiei în termen de acțiuni pe teritoriul Ucrainei a generat acoperire, iar acum liniștea este principalul comportament în destinații. După liniște, vor intra în “hand to mouth” fapt care va genera vânzări, dar de volume mici și cu discounturi foarte mari din partea vânzătorilor.

- Cumpărătorii sunt absenți și, dacă ne uităm la indicațiile acestor zile, observăm că Asia de Sud-Est are un marker de preț de 345 USD/tonă pentru marfa livrată în septembrie 2022. Este factorul care ne cauționează analizele din ultimele 6-8 săptămâni.

- Ucraina capătă curaj și începe să miște volume, astfel se disipează o presiune suplimentară asupra prețului.

- Regiunile din America de Nord generează proiecții care dau liniște în echilibrul global al producției de grâu.

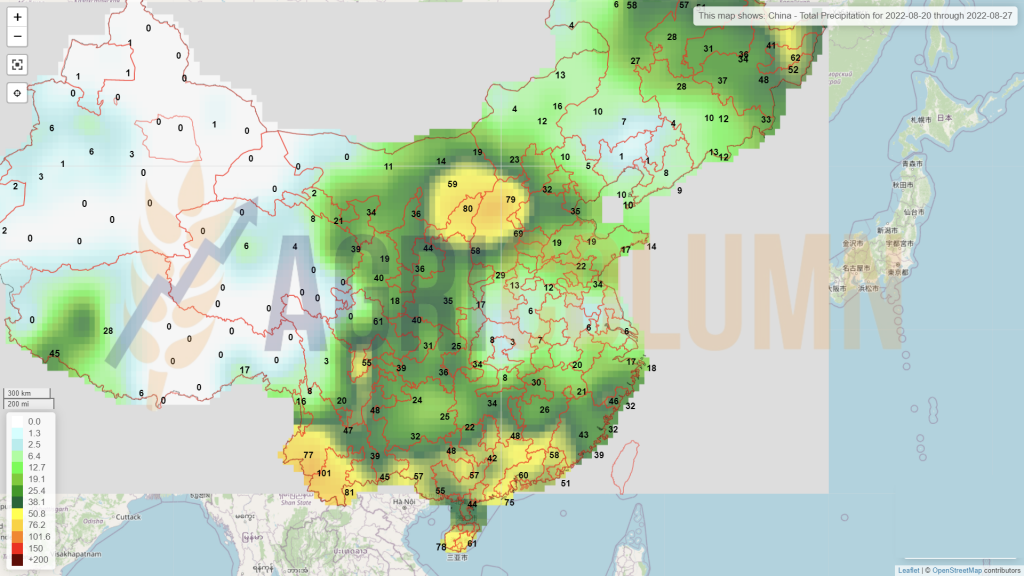

- China este ridicată cu 3 mil. tone, ceea ce scade potențialul lor de import. Totodată, teama de tensiunile SUA-China vor subția în mod clar aprovizionarea și, implicit, prețul va mai scădea, în cazul în care un stat energofag va genera cerere mai mică. Să nu uităm că piața imobiliară a Chinei se prăbușește la propriu, iar SUA nu se vor implica decât dacă China va interveni în Taiwan. Altfel, SUA nu vor intra în capcana lui Tucidide, ci îi vor lăsa să implodeze economic la propriu.

STATUS LOCAL

Prea multe nu putem spune despre orz, decât că a urmat o traiectorie descendentă din punct de vedere al prețului. Astfel, la începutul săptămânii, l-am văzut la nivel de 290 EUR/tonă CPT Constanța, după care, în mod gradual, a atins vineri nivelul de 280 EUR/tonă.

Stocuri de orz există în țară, însă fermierii procedează identic ca în cazul grâului. La orz, vârfurile au fost în jurul valorii de 345-350 EUR/tonă, iar astăzi diferența este de minus 70 EUR/tonă. Valorile de 350 EUR/tonă nu vor mai reveni, cu siguranță. S-ar putea să mai vedem un nivel de 300-305 EUR/tonă, dar nu atât de curând.

STATUS REGIONAL

MIT Iordania nu finalizează nici în această săptămână o licitație pentru achiziția de orz. Intenția lor de achiziție este la nivelul de 337-338 USD/tonă în paritatea CFR Aqaba, iar ofertele cele mai competitive au fost generate de orzul australian la nivel de 346 USD/tonă.

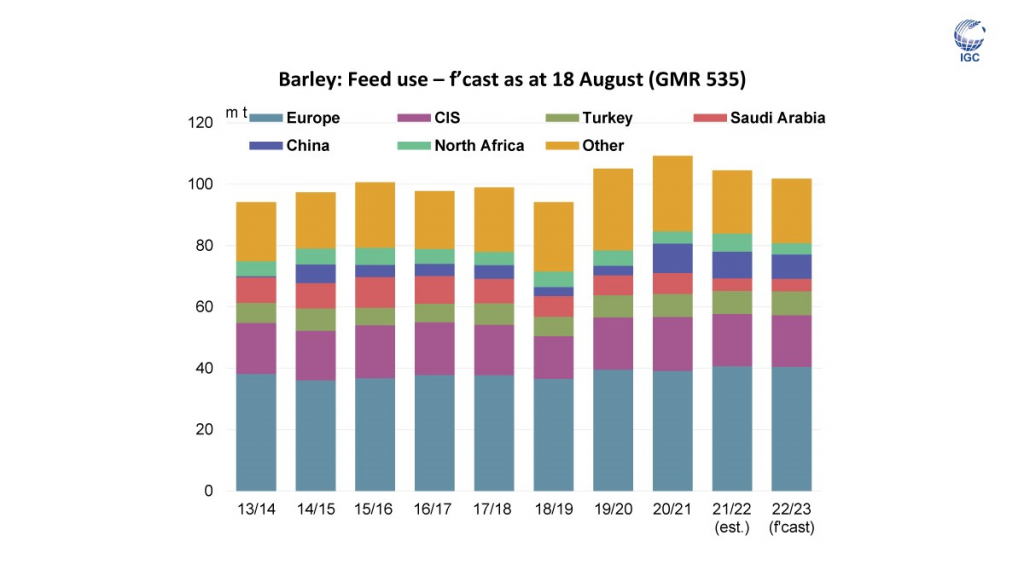

Conform IGC, în condițiile sezonului 2022-2023, orzul vă scădea în consumul furajer. Inserăm acest grafic (sursa: IGC) pentru a putea observa nivelurile prognozate acestui sezon.

STATUS LOCAL

Indicațiile portului Constanța se reduc și în cazul porumbului românesc. Astfel, avem un nivel de 285-287 EUR/tonă pentru porumbul recoltă nouă, origine România.

Indicațiile inland (în țară) pentru achiziție sunt de 266-268 EUR/tonă și acestea sunt prețurile pe care comercianții interni le plătesc fermierilor pentru achiziția de porumb.

Recolta românească de porumb nu are parte de nicio ameliorare. Ploile ce au căzut vor genera doar un pat germinativ mai bun pentru însămânțările de toamnă.

Porumbul ucrainean tranzitează în continuare prin România, în drumul către portul Constanța, însă o bună parte rămâne în curtea zootehniei românești. Fermele de pui și porci cumpără porumb ucrainean discountat până la prețuri de 240 EURO/tonă DAP.

Recoltarea porumbului a început în zonele de sud ale României și putem vorbi doar de first cuts de probă. Nimic de anvergură. Însă rezultatele sunt extrem de dezamăgitoare.

CAUZE ȘI EFECTE

Principala cauză a debalansării contului de venit și pierdere în fermele românești o reprezintă volumul de recoltă foarte redus. Costurile de înființare nu vor fi acoperite și vom vedea două efecte:

- Retenția de marfă, în cazul celor care au posibilitatea de depozitare, în speranța unor prețuri mai ridicate în viitor. Însă orice preț ar putea ipotetic exista, tot nu acoperă costurile de înființare.

- Creșterea costurilor de finanțare în două direcții: una către companiile care vând inputuri, iar cealaltă către IFN-urile care finanțează stocurile. În ambele cazuri, nu sunt decât acumulări de costuri. Scadențele vor fi rostogolite prin procedeul “revolving”, adică se vor muta către sezonul viitor și vor adăuga costuri financiare viitoare. Iar finanțarea pe stocuri, de asemenea, va genera un cost pe măsură, căci dobânzile sunt destul de ridicate, undeva la nivelul de 14-15%.

Întrebarea tehnică și economică pe care ar trebui să și-o pună orice fermier este următoarea: merită să acumulez costuri de finanțare stocuri și dobânzi pentru inputurile rostogolite în sezonul următor? Căci cumulate ar putea fi și de 7-8 EUR/tonă/lună. Iar la cum se prezintă piața astăzi, nu văd a putea fi recuperate printr-un preț mai mare, întrucât 4-5 luni de stocare acumulează 35 EUR/tonă costuri, în afară de cele pe care cei mai mulți nu le contabilizează (costuri de depozitare, energie, etc). Și cine oare garantează că prețul porumbului va genera un nivel care să acopere dobânzile, costurile de depozitare și un eventual profit mai mare? Noi credem că prețul din iarnă al porumbului nu va genera un nivel de acoperire a costurilor și dobânzilor expuse mai sus.

STATUS REGIONAL

UCRAINA rămâne neschimbată, cu nivelul de 30 mil. tone.

RUSIA rămâne neschimbată, la nivel de 15,5 mil. tone

UNIUNEA EUROPEANĂ pendulează între realitatea a 55 mil. tone și cele 60 mil. tone postulate de USDA.

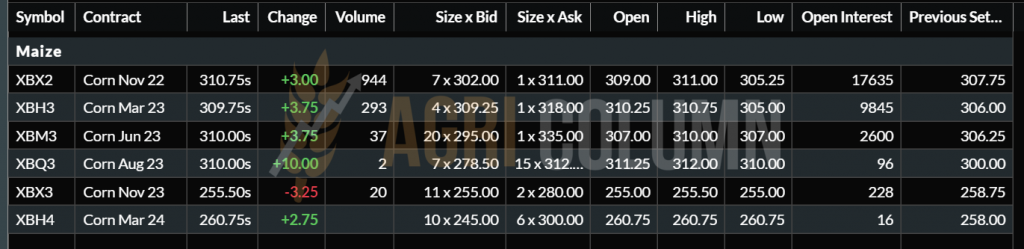

EURONEXT XBX22 NOV22 – 310,75 EUR (+3 EUR)

GRAFIC TREND PORUMB EURONEXT – XBX22 NOV22

STATUS GLOBAL

SUA. În ultimele 10 zile, în centrul și estul Corn Belt, au fost observate precipitații cu 10 până la 100% peste medie, în timp ce vestul a rămas mai uscat. În următoarele zile, întregul CornBelt va fi expus unei tendințe de secetă. Deși există unele scăderi ale valorilor pe alocuri, indicii de vegetație au rămas în mare parte stabili în Corn Belt.

Potențiale degradări s-ar putea înregistra în următoarele două săptămâni, în special în Nebraska, Kansas și Oklahoma, mai precis la Vest de Mississipi. Restul statelor din Corn Belt nu ridică semne de îngrijorare evidente și vorbim despre Mississipi, Arkansas, Alabama, Missouri, Tenesse, Illinois, Kentucky, Indiana și Iowa. Precipitațiile vor traversa în aceste zile statele menționate și vor avea parte și de temperaturi medii, fapt care ar putea favoriza dezvoltarea culturilor de porumb. Însă repetăm, s-ar putea să mai vedem anumite degradări la nivel de producție.

În America de Sud, nu sunt prevăzute schimbări ale volumelor de recoltă.

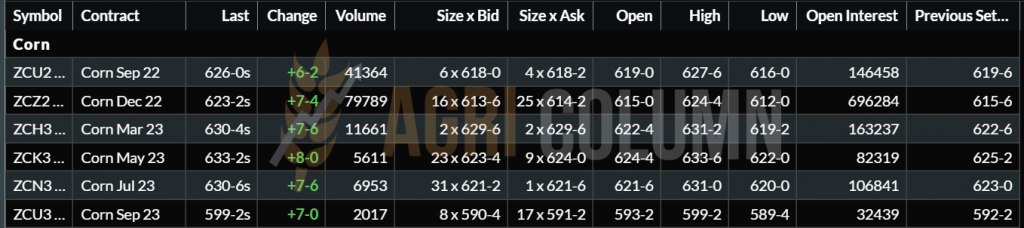

CBOT ZCZ22 DEC22 – 623 c/bu (+7 c/bu = +2,75 USD)

GRAFIC TREND PORUMB CBOT – ZCZ22 DEC22

GRAFIC COMPARATIV PORUMB CBOT VS. EURONEXT

INDICAȚII PORUMB DIVERSE ORIGINI

CAUZE ȘI EFECTE

Am inserat, ca și în cazul grâului, un grafic comparativ al porumbului între CBOT și EURONEXT. decuplarea porumbului european s-a produs la sfârșitul lunii iunie, iar astăzi avem un porumb european tras în sus de dimensiunea redusă a recoltei.

Dacă comparăm prețul CBOT cu prețul EURONEXT, avem următoarele repere: 245 USD CBOT vs. 310,75 EUR EURONEXT. Din motive de paritate aproape echivalentă astăzi (1EURO = 1,003 USD), vom considera EUR=USD. Și vedem o diferență de 75-76 USD în favoarea porumbului european. Diferența logistică pentru aceeași destinație, Asia de Nord-Est, este de 23 USD. Dacă o scădem, rămânem cu 50 USD în favoarea porumbului european.

Ceea ce dorim să subliniem este faptul că prețul porumbului european este mult prea mare față de cel al porumbului american, pe burse, firește. Și trebuie să luăm în calcul câțiva factori ce ar putea corecta nivelul de preț al porumbului european:

- Lipsa din UE poate fi compensată din două origini: Ucraina și SUA

- Lipsa de volum din UE poate fi translatată într-un nivel mai redus de import și o conversie către grâul de furaj. Cu un discount de 20 de EUR/tonă, grâul de furaj devine atractiv față de porumb.

- BRAZILIA vinde volume foarte mari către China și alte destinații în aceasta perioadă, gratie unei recolte Safrinha foarte bune. Prognoza viitoare urcă recolta braziliană până la nivelul 126 mil. tone, reprezentând un plus de 10 mil. tone.

- SUA va intra la recoltat în luna septembrie și logistica până în peninsula Iberică va genera vânzări la un nivel mult mai redus de preț .

- Daca tensiunile SUA-China se vor amplifica, vom vedea o reducere a interesului Chinei pentru mărfurile americane și o translatare în originea Ucraina.

Analiza noastră indică o eventuală corecție a porumbului european, însă nu neapărat mare. Porumbul rămâne susținut, atâta timp cât va fi incertitudine pe volumele de marfă care sunt încă pe câmp. Într-un ansamblu, SUA vinde mai scump decât Brazilia, care se află încă în sezon de recoltare. Europa nu are marfă și, în curând, va intra la recoltare, însă vom avea o recoltă foarte săracă în volume în acest an. Dar Ucraina are o datorie față de UE și, cu siguranță, va suplini deficitul.

STATUS LOCAL

Indicațiile portului Constanța se rezumă la indicația NOV22 minus 10 EUR/tonă. Procesatorii au interes în continuare, dar doresc să cumpere cu depozitare inclusă până la minim noiembrie 2022. Indicațiile lor sunt în același regim cu al exportatorilor, dar includ și depozitarea în preț.

Vedem însă loturi de marfă ucraineană care își găsesc coridor și sunt comercializate în România la niveluri debalansate. Astfel, observăm un discount față de indicația Euronext de 70-80EURO/tona aplicat de către Cumpărători mărfurilor Ucrainene.

Sezonul de însămânțare a început în Romania și notăm deja rapița răsărită în județul Călărași. Apa de care câmpurile au beneficiat în ultima perioadă a ajutat semințele să germineze. Este un semn bun pentru cultura rapiței în România.

CAUZE ȘI EFECTE

Scăderea prețului s-a produs pe un cumul de factori. Compoziția acestui mix este formată din efectul unei recolte foarte bune la nivel european, un palier scăzut al boabelor soia în CBOT, o stagnare a prețului uleiului de palmier și, în final, corelarea cu energia fosilă, care rămâne în zona de 92-95 USD/baril în Brent.

Multe loturi au fost păstrate de fermieri și acum aceștia văd cum dispare tot mai mult la orizont un potențial mare de creștere. Fata Morgana a unui ipotetic 900 EUR/tonă a inspirat pe mulți în a păstra volume importante de rapiță, uitând cu desăvârșire factorii care au condus la aceste niveluri.

Primul factor a fost cel al lichidității mărfurilor, prin prisma recoltelor dezastruoase alocate Canadei în sezonul trecut. Al doilea factor a fost cel al războiului din proximitate, care a generat o potențială pierdere a volumelor ucrainene și rusești, în scena ucraineană din cauza invaziei, iar în cea rusească din cauza sancțiunilor.

Efectul depozitării rapiței s-a întors acum în defavoarea fermierilor și a comercianților care au păstrat rapița. Este un efect cu adânci reverberații, până în bilanțurile contabile ale acestor entități. O diferență de 150-200 EUR/tonă aplicata la numărul tonelor stocate înseamnă un impact extrem de serios.

Rapița va genera din nou cerere în luna octombrie 2022. Nivelurile de preț vor fi însă acordate cu factorii soia, ulei de palmier și petrol. Toți trei vor genera niveluri agregat sau separat. Însă un lucru este sigur. Cererea va exista și va fi alimentată și pe viitor de potențialul de însămânțare, răsărire și dezvoltare la nivelul Uniunii Europene, în această toamnă.

În acest moment, tranzacționarea rapiței se află la același nivel cu cel de dinaintea începerii invaziei Rusiei în Ucraina, deci are o corespondență corectă, dacă luăm în calcul cei doi factori descriși mai sus.

STATUS REGIONAL

RUSIA indică în continuare un nivel de recoltă de 3,9 mil. tone, cu același plus de 1 mil. tone. Și reamintim că în data de 31 august 2022, Rusia va retrage restricția de export pe care o are astăzi asupra rapiței.

UCRAINA depășește bariera celor 3 mil. tone de rapiță și crește recolta de la 2,8 la 3,1 mil. tone. În regiunea Odessa, au început lucrările de toamnă, care includ și însămânțarea rapiței.

UNIUNEA EUROPEANĂ indică din nou producție peste 18,4 mil. tone, după ce inițial revenise la 17,9, de la 18,4 mil. tone. Acum producția este ridicată la un nou nivel, mai precis 18,8 mil. tone. Este un nivel care impactează negativ cotațiile rapiței în bursa europeană.

EURONEXT RPS XRX22 NOV22 – 601,5 EUR (-2,5 EUR)

GRAFIC TREND EURONEXT – XRX22 RPS22

STATUS GLOBAL

CANADA se apropie cu pași repezi de recoltarea canolei și certitudinile privind o recoltă de 20 mil. tone sunt la locul lor. Începutul lunii septembrie va genera primele loturi de canola adunate de pe câmpiile canadiene.

AUSTRALIA mai are de așteptat până la începutul lunii octombrie pentru a recolta și din nou are parte de un boost de 0,3 mil. tone, de la 5,5 mil. la 6.1 mil. tone.

ICE CANOLA RSX22 NOV22 – 818,4 CAD (+3 CAD)

GRAFIC TREND ICE CANOLA RSX22

COMPARATIV EURONEXT VS. ICE CANOLA – vom vedea o revenire de 2-3 EUR la NOV22

CAUZE ȘI EFECTE

- Traseul soia va conduce rapița prin următoarea perioadă de timp, cel puțin până la stabilizarea volumului de recoltă american.

- Uleiul de palmier va aduce și el incertitudine. În prezent, se află într-o stare de stagnare a prețului.

- Petrolul va genera și el instabilitate, din cauza războiului dus de Rusia în Ucraina.

- Un potențial pericol în ceea ce privește cererea ar putea sosi din China. Criza imobiliară și scăderea consumului sunt lucruri certe.

STATUS LOCAL

Indicațiile au căpătat consistență, conform analizelor noastre anticipative și vedem niveluri de 620 USD/tonă în paritatea CPT Constanța, în timp ce procesatorii se poziționează la niveluri de 610 USD/tonă.

Procesarea din Bulgaria generează niveluri de 645 USD/tonă în regiunea Varna, iar în regiunea apropiată de Dunăre, valori între 630-640 USD/tonă.

Pe piața romanescă, recoltarea este în plină desfășurare. Și în cazul semințelor de floarea-soarelui, asistăm la formarea retenției de mărfuri. Fermierii semnalizează prin acest comportament niște lucruri pe care le-au experimentat și le înșiruim aici:

- Scăderea prețului de la nivelul de 680 USD/tonă până la nivelul de 510 USD/tonă din cauza:

- cantităților ucrainene de marfă care au alimentat piața românească

- premiselor unei recolte bogate în România, care, în schimb, s-a transformat din cauza secetei pedologice într-un adevărat dezastru.

- O scădere de 170 USD/tonă nu este ușor de digerat, în condițiile în care fermierii nu aveau nicio certitudine în ceea ce privește recolta. Și au făcut foarte bine că nu au semnat. Însă prețul de astăzi nu le acoperă cheltuielile cu înființarea, în condițiile unei medii de 1,7 tone/ha la nivelul României.

- O concurență din partea mărfurilor ucrainene care a făcut ca ei să fie neglijați. Însă astăzi, Ucraina începe să proceseze local și să exporte uleiul brut prin Chornomorsk și Klapedia- Lithuania, astfel că aceste fluxuri s-ar putea diminua drastic.

Procesatorii din Romania s-au trezit brusc într-un peisaj pe care nu-l doreau și anume recolta mică și retenția de marfă. Capacitatea de procesare nu poate opera în lipsa materiei prime și problemele sunt destul de acute.

Estimăm însă că mulți fermieri vor vinde pe măsura recoltării și cantitățile vor veni într-un ritm mai scăzut, dar vor genera materie primă pentru procesare. Nu toți fermierii pot păstra semințele de floarea-soarelui. Este vorba, în primul rând, de spațiile de stocare care au grâu în ele, poate și rapiță, orz. Și, cu siguranță, se va produce acest fenomen de eliberare a materiilor prime susceptibile în a fi cele mai perisabile.

Ministerul Agriculturii a inițiat un proiect de ordonanță de urgență cu o schemă de ajutor de stat pentru unitățile de procesare din industria de morărit și panificație, precum și pentru industria de procesare a oleaginoaselor. Pe scurt, este vorba despre alocarea a 500.000 EUR pentru fiecare procesator, indiferent de industrie. Acest lucru se traduce printr-un ajutor de stat de 35 EUR/tonă pentru grâu și porumb și 52 EUR/tonă pentru oleaginoase. Cantitățile alocate prin această schemă sunt de 14.280 tone în cazul grâului și al porumbului și de 9.615 tone în cazul oleaginoaselor. Firește, totul trebuie certificat de documente până la luna noiembrie.

Ca prime remarci, am putea spune că procesatorii mari nu au niciun beneficiu evident, decât dacă acontează acest nivel de ajutor alocat pe tonă unui număr mai mare de tone.

Iar a doua remarcă pe care o avem este legată de potențialul de stimulare a unui cadru inventiv care s-ar putea naște printre procesatorii mici pentru a putea accesa acest ajutor de stat.

Altfel, nu vedem acest lucru decât fix ca pe un ajutor acordat procesatorilor, însă nu garantăm că fermierii vor beneficia de prețuri mai mari, întrucât din acest proiect de OUG pus în dezbatere publică lipsesc repere clare de piață și de modalități de raportare la un preț anume, pentru transparență, în mod special.

INDICAȚII PREȚ OLEAGINOASE ȘI ULEI DIVERSE ORIGINI

CAUZE ȘI EFECTE

- Dezvoltarea recoltării va genera lichiditate de marfă în piața românească.

- Uniunea Europeană nu se va putea baza pe cele 9,8 mil. tone pe care le estimează astăzi. Noi vedem, cu indulgență, 9,2 mil. tone.

- Dacă Ucraina își va găsi ritmul de procesare și vânzare, lichiditatea materiei prime exportate va scădea la maxim 1-1,2 mil. tone. Chiar și în aceste condiții, transferul ei peste frontieră în Romania și Bulgaria nu va fi facil.

STATUS LOCAL

Indicațiile locale ale industriei de procesare soia sunt la nivelul de 580 USD/tonă în condiția DAP unitate de procesare. După cum bine știm, la acest nivel se adaugă sprijinul cuplat pentru fermierii care cultivă soia, acordat doar în cazul în care marfa se vinde către unitățile de procesare locale. În acest caz, calculele indică un potențial de circa 50-70 USD/tonă în plus față de prețul primit pe marfa fizică. Însă acest top-up se obține în urma unor documentări și certificate.

STATUS GLOBAL

SUA vede deja la orizont recolta nouă de soia și zig-zag-ul bursier din CBOT pe care l-am observat în ultimele zile exact acest lucru exprimă. Factorul vreme este cel care a generat scăderile abrupte asociate cu urcușurile.

Desigur, și expirarea iminentă a indicației SEP22 a cauzat acest comportament de YO-YO foarte amplu. Să nu uităm că fondurile au alte costuri de finanțare a garanțiilor și nu uită niciun moment acest lucru. În linii mari, recolta americană se prezintă sub auspicii corecte.

Vânzările nu sunt spectaculoase. Brazilia ține capul de afiș, în acest moment

BRAZILIA și ARGENTINA sunt în afara sezonului, dar prognozele de volum viitoare indică o recoltă gigantică în continuare în Brazilia, de 149 mil. tone.

Însă CHINA este pe cale să cauzeze probleme. Consumul a fost redus pe fondul crizei imobiliare și al diminuării accesului populației la bani. Efectiv, băncile nu mai restituie economiile populației și foarte multe companii nu și-au mai plătit angajații integral din luna aprilie 2022.

Deja China a redus consumul și vedem scăderea importului de soia boabe la 91 mil. tone în acest sezon. Și, de asemenea, costul logistic spre această destinație a scăzut. Scăderea importurilor și a consumului este cauza principală. Dacă China cade economic, întreg mapamondul va avea de suferit.

CBOT ZSX22 NOV22 – 1.404 c/bu

GRAFIC TREND SOIA CBOT – ZSX22 NOV22

TRAFIC MAREA NEAGRĂ

Conform Marine Traffic, se observă o activitate foarte intensă în bazinul Mării Negre. Avem un număr foarte mare de nave care ies din strâmtoarea Bosfor și au ca destinație portul Constanța.

Iar în travers, vedem linia aproape neîntreruptă de coastere și handy rusești care coboară dinspre Rostov pe Don, pe de o parte. Vedem trecerea navelor prin strâmtoarea Kerci, precum și activitatea susținută din Novorossysk, care formează fluxul aproape neîntrerupt prin Marea Neagră, cu destinație strâmtoarea Bosfor și Turcia.

În cele trei porturi ucrainene desemnate pentru coridorul Mării Negre este un număr redus de nave, foarte puține, am putea spune, însă remarcăm că foarte multe dintre aceste nave aparțin Turciei.

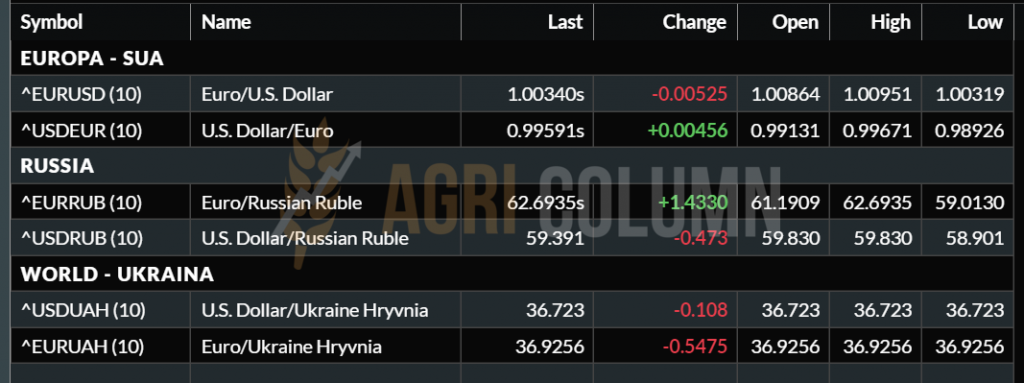

EURO/USD – 1:1,003 (Egal, am putea spune)

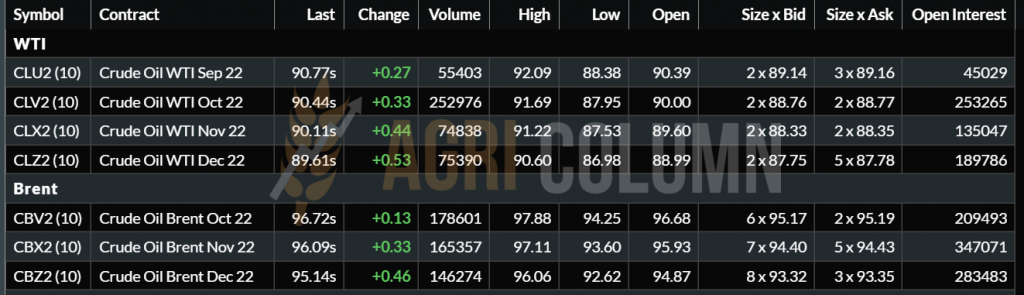

WTI 90,77 USD | BRENT 96,72 USD

20-27 august 2022

România

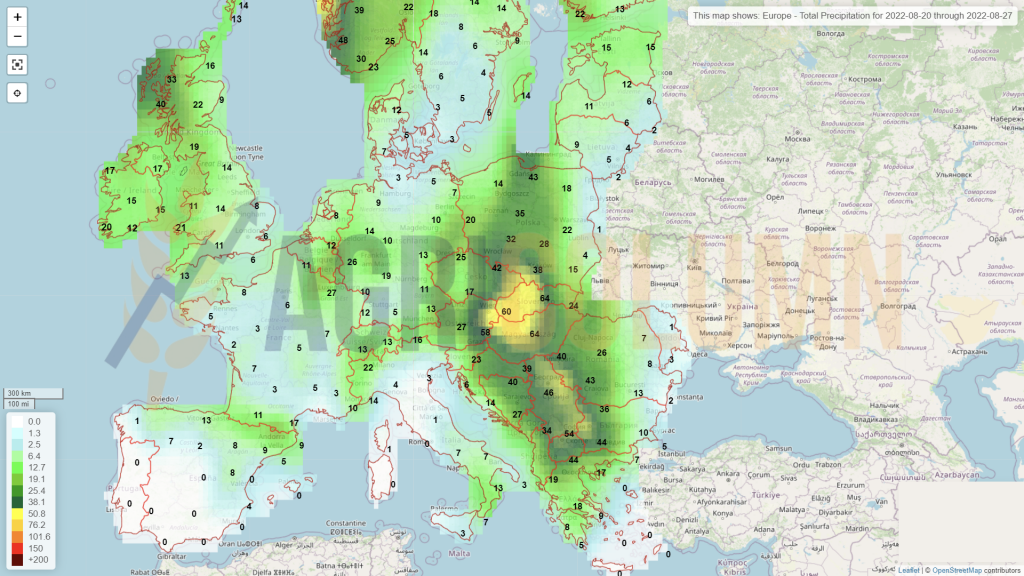

Europa

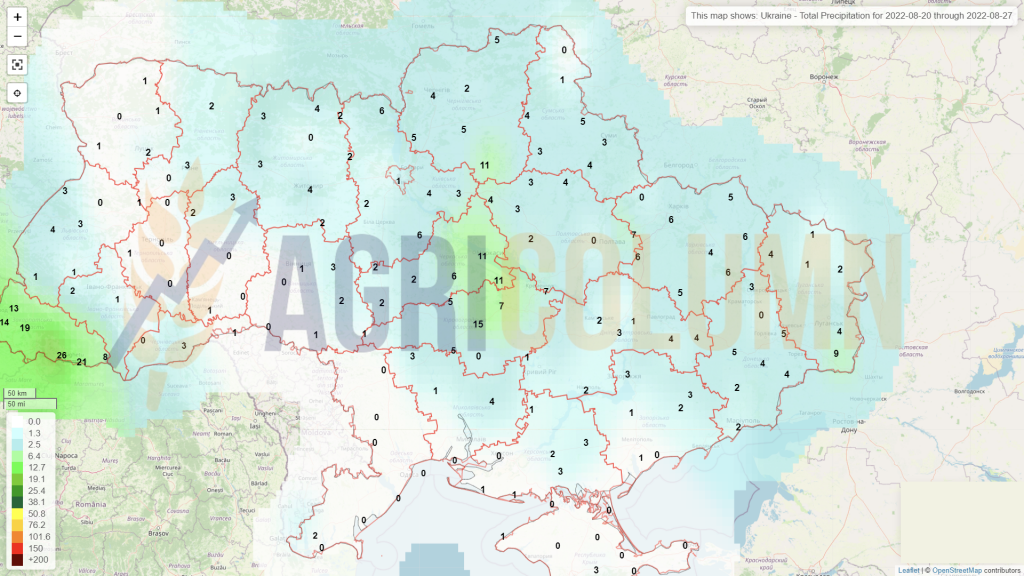

Ucraina

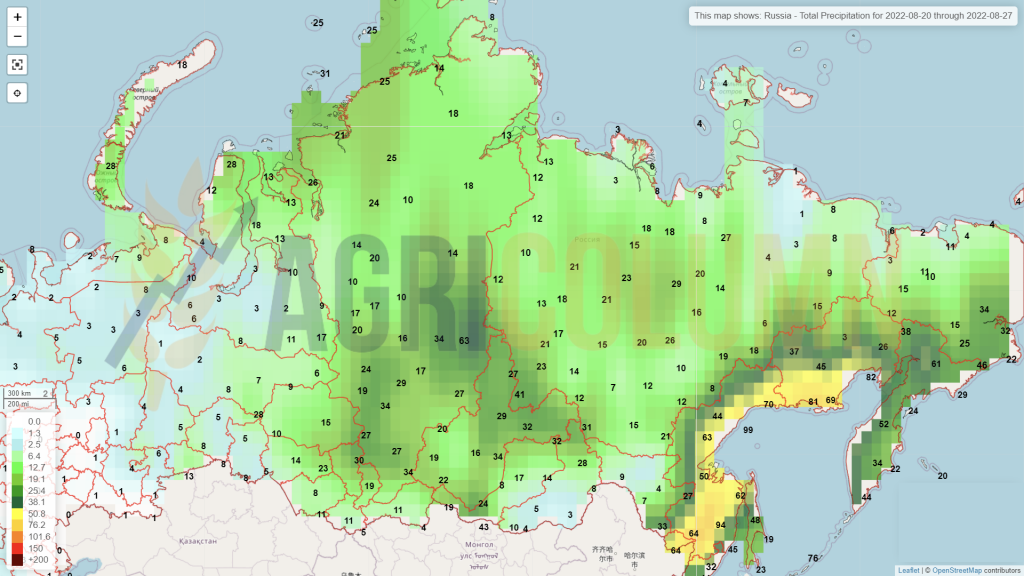

Rusia

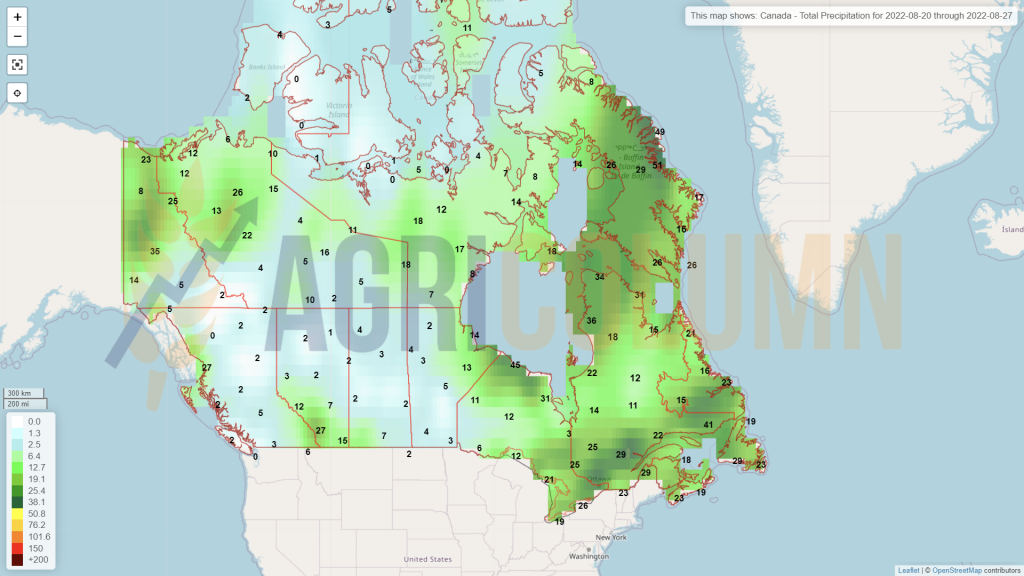

Canada

SUA

Brazilia

Argentina

China

Australia