Raportul de piață din această săptămână conține informații despre:

CUVÂNT ÎNAINTE

INTROSPECȚIE ÎN COMPLEXUL LOGISTIC

Portul Constanța se pregătește pentru luna iulie, o lună ce va marca, cu siguranță, recorduri istorice. Luna care a trecut a fost doar una de testare a capabilităților și zilele ce au trecut au înregistrat expediții de mărfuri din recolta anului 2021.

Luna în care pășim este una plină de provocări istorice, pe fondul confluenței fluxurilor de materie primă ce vor veni din două direcții majore. Primul este fluxul românesc de mărfuri, căci România pășește în zilele de recoltă a grâului, mixat cu recoltarea rapiței și a orzului.

Pe celălalt flux, marfa din Ucraina coboară pe traseele consacrate, chiar dacă foarte înguste, în acest moment. Ucraina își expediază mărfurile și masa critică este, după cum bine știm, porumbul, dar și la ei ca și la noi grâul începe să fie recoltat.

Al treilea flux care începe să se întrevadă este cel din țara vecină Serbia, țară care a restricționat exporturile în zorii războiului din Ucraina, iar în aceste zile se pregătește de ridicarea barierelor. Acest aspect va elibera stocuri importante de mărfuri, circa 1 mil. tone de grâu și circa 1.5 mil. tone de porumb.

Vom avea deci cea mai dificilă lună a anului 2022 și greutățile se întrevăd la orizont. Complexul logistic va fi fracturat în multe segmente care nu vor cupla conform. Transportul nu va cupla conform cu cererea de unități disponibile, timpul petrecut între Încărcare și Descărcare se va mări substanțial din cauza valului de căldură care va încetini deplasarea.

Condițiile feroviare deja au la activ o primă victimă. Un tren compus din vagoane ucrainene cu mărfuri a deraiat în zona Moldovei. Barjele nu vor fi în număr suficient pentru a putea deservi cererea și anticipăm o scădere a nivelului Dunării, ceea ce va face ca terminalele din amonte de pe teritoriul României, să rămână captive cu mărfuri.

În aval, în portul Constanța, terminalele lucrează. Excelența operațională este o normă implementată de către companiile care le operează. Însă până în momentul în care mărfurile vor fi descărcate din vagoane, din autocamioane, din barje în condiția FAS (Free Alongside Vessel) timpul va curge inexorabil.

Sufocarea din triajul portului Constanța va constitui o frână care va condiționa ritmul de descărcare a vagoanelor. Dacă în anii trecuți am avut situații în care un tren aștepta circa 10-14 zile până să i se permită accesul către terminalul desemnat, în 2022 vom avea timpi mult mai mari. Autoritățile au reacționat după cum știm că o fac.

Reactivitatea este una din trăsăturile sistemului nostru. Lipsa de viziune și anticipare din ministerele de resort a creat întotdeauna probleme insurmontabile. Acest lucru se întâmplă metodic de peste 30 de ani din cauza slabei calități tehnice a resursei umane. Incapabili de anticipare, efectiv vegetând la umbra unei slujbe facile fără responsabilități sau indicatori măsurabili de performanță, criza efectivă în care ne aflăm și care era deja măsurabilă încă din 22-23 februarie a fost tratată cu o lejeritate înfiorătoare. Lipsa de cunoștințe tehnice, lipsa de responsabilitate, ierarhizarea și autocrația directorilor au făcut că acest sistem să se perpetueze de peste 30 de ani. Iar acum trosnește și crapă pe la toate încheieturile. Vedem cârpeli pe structura feroviară, vedem cum se încearcă refacerea unor mici porțiuni de cale ferată pentru a permite accesul vagoanelor din Ucraina, cu echipe de muncitori prost echipate, cu lopeți, exact ca pe vremea când se construia calea ferată în Vestul Sălbatic cum era denumită în acea perioadă de pionierat: “preeriile Statelor Unite ale Americii“.

Revenind la terminalele portului, acestea au o disciplină operațională și un orar de sosire a navelor, așezate cu mult timp înainte. Această programare ține cont de un parametru foarte important și anume, marfa așteaptă nava nu invers. Acest parametru condiționează la rândul sau descărcarea mărfurilor în terminale, căci avem multe categorii de mărfuri ce trebuie segregate pe criterii calitative. Astfel se încetinește recepția, bunkerele nu suportă o schimbare în flux fără o curățare în prealabil.

Ca o concluzie finală a celor de mai sus: vom întâlni și ne vom confrunta cu o perioadă extrem de dificilă. Una în care complexul logistic va fi confruntat cu extrem de multe probleme, una în care am intrat complet nepregătiți, exact ca un elev ce se prezintă la examen fără lecții învățate și înțelese.

STATUS LOCAL

Portul Constanța închide ziua de Vineri 01 Iulie cu indicații ce valorizează grâul de panificație într-o plajă de prețuri ce pornește de la 345 EUR/tonă și poate atinge și 350 EUR/tonă; grâul de furaj este ponderat cu 20-25 EUR/tonă din prețul celui de panificație.

Industria de procesare a grâului indică valori asemănătoare în țară, este momentul când presiunea de recoltă va oferta piața cu volume, astfel încât cererea și oferta într-o piață liberă va genera competiție corectă între Piața Internă și cea Externă.

Mulți fermieri nu au vândut încă; cei ce au așteptat extrem de mult au ratat efectiv momente de vânzare.

O parte din fermieri au vândut între 20-40% din recoltă. Cei ce au vândut au făcut foarte bine, deoarece în acest fel au colectat momentele importante în piață și au consolidat veniturile fermelor.

În fiecare raport pe până astăzi am oferit indicații coerente despre piață și despre cursul său. Am oferit coerență în indicații și în emisiunea din fiecare duminică Agrojurnal ce se difuzează de la 9.00-10.00 pe postul generalist DIGI24.

Astăzi însă ne confruntăm însă cu acceptarea realității și anume : că în ciuda războiului ca și factor politic ce a devenit o realitate cotidiană, avem după cum anticipam de foarte multă vreme și corelarea cu factorul Bursier ce a fost determinat de politicile Federal Reserve să corecteze indicațiile de prețuri ale materiilor prime.

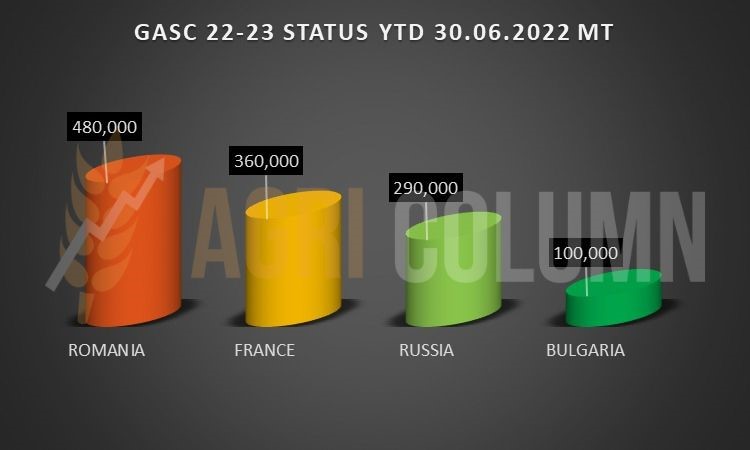

În tot acest context pe data de 29 Iunie 2022 Egiptul a ieșit în licitație pentru achiziția de grâu recolta 2022. Și vedem o schimbare de comportament bruscă. O trecere masivă din așteptare și un nivel de achiziții lent și latent, cu volume reduse achiziționate până la acesta dată, într-o atitudine de “stock piling” de conglomerare a interesului de securizare a volumului.

Așteptarea și apoi intrarea masivă la achiziție s-a datorat lipsei de bani inițial ca mai apoi Egiptul să poată accesa un împrumut de 500 mil USD de la Banca Mondială pentru a putea susține subvenționarea pâinii la nivel intern și astfel au generat licitația pentru achiziția de grâu.

În desfășurarea licitației am văzut competitivitatea Uniunii Europene față de Rusia și astfel Franța și-a adjudecat partea leului din această tranzacție urmată de România. De asemenea am remarcat lista de ofertanți inițiali cu volume ce au atins nivelul de 2.9 mil tone din care s-au achiziționat 825.000 tone conform sintezei de mai jos, plata se va efectua de către statul egiptean la livrare, deci nu la 6 luni garantată cu scrisoare de credit.

La un simplu calcul grâul românesc are o valoare în FOB de 384 EUR/tonă.

DETALII COMPLETE LICITAȚIE GASC EGIPT – 29 iunie 2022

ROMÂNIA conduce grupul vânzărilor către Egipt ce se efectuează prin GASC în 2022-2023

CAUZE ȘI EFECTE

Retenția prelungită a mărfurilor și neangajarea lor în piață va crea un sentiment de frustrare ce va conduce în foarte multe cazuri la o retenție prelungită, asta în cazul fermelor ce au spații de depozitare.

Fermierii din zonele afectate de secetă pedologică extremă au cel mai mult de suferit. Cu producții între 2 și 3 tone la hectar aceștia din urmă nu pot acoperi costurile de înființare și balanța de venituri și cheltuieli va suporta șocul negativ.

Așteptarea nu a fost o cheie a succesului, nivelul de 415 EUR/tonă oferit în zilele de vârf în portul Constanta a fost doar o scalare pe piața mărfurilor a conflictului din Ucraina acordată cu inflația generată de burse de către Fondurile ce căutau cu înverșunare marje pozitive pentru banii ce nu aveau randament.

Vom avea conform sistemelor independente de măsurare a indicilor de vegetație o recoltă de peste 9 milioane tone într-un final. Fapt ce nu vă pune în pericol sub nicio formă siguranța alimentară internă, dar vă și genera un surplus consistent pentru export.

Tehnicitatea vânzărilor reprezintă un capitol extrem de important pentru fermieri. Așteptarea prelungită generată de vederea unui preț istoric a generat o siguranță greșit înțeleasă. Fundamentele acestei lumi sunt cu totul altele. Siguranță alimentara globală este parametrul principal în menținerea ordinii și stabilității sociale și era extrem de previzibil că “pragul durerii” sau “limita de suportabilitate” a fost atinsă.

Informarea corectă și structurarea vânzărilor este cel mai de folos aliat al unui fermier. Deopotrivă instrumentele de asigurare tranzacționabile sunt extrem de valoroase. Ele securizează efectiv interesele financiare ale Fermierilor lăsând deopotrivă libertatea alegerii în piața fizică în momentul vânzării. Și cum cel mai bun exemplu este cel matematic, o diferență de preț luând ca reper nu vârful, ci o cifră de 400 EUR/tonă față de nivelul pe care-l estimam a fi aferent zilei de luni și anume 330-335 EUR/tonă înseamnă un minus de 70 EUR/tonă, care multiplicat cu 4.000 de tone să spunem, conduce către cifra de 280.000, cu minus în față firește.

Informarea corectă și structurarea vânzărilor, acoperite cu asigurările tranzacționabile sunt elementele de control a veniturilor și securizarea lor în ansamblul extrem de complex al comerțului cu mărfuri. Toate detaliile vi le punem la dispoziție și implicit accesul la instrumentele de asigurare tranzacționabile. Fermierii Români trebuie să se modernizeze și să fie actori cu replica în scena agribusiness-ului local, regional și global.

Comercianții mari le au și le folosesc securizând în acest mod orice tranzacție pe care o efectuează în piață, fie că vorbim de achiziția volumelor de la fermieri, fie că vorbim de vânzarea lor către Destinații. Pe scurt: [email protected] vă oferă detaliile necesare și modalitatea de accesare a acestor servicii de asigurare și structurare a vânzărilor de mărfuri.

STATUS REGIONAL

RUSIA se afla încă sub o presiune imensă după cum expuneam în numărul trecut. Rusia nu este competitivă deloc în exportul grâului, principala lor resursă și armă folosită ca șantaj. În ultima licitație GASC Egipt s-a evidențiat acest lucru cu prisosință. Toți analiștii lor afiliați Kremlin-ului nu au reușit să influențeze piață astfel încât lumea să cadă în capcana faptului că ei pot șantaja lumea cu volumul lor de grâu. Piața internă rusească plătește mult mai puțin pe grâu decât înainte de invadarea Ucrainei. Rubla s-a întărit în fața dolarului American și raportul este astăzi de 56 ruble pentru 1 dolar American. Înainte de invazie aveam un nivel de 75 ruble pentru 1 USD.

Un calcul sumar, luând ca reper un preț aleatoriu de 400USD/tonă, în paritatea FOB Novorossysk, ne indică un nivel al taxei de export de 140 USD/tonă. În afara faptului că taxa aceasta alimenta mașina de război rusească, ea se reversa în Origine- adică scădea prețul în curtea fermierului rus.

Dacă extragem costurile de fobbing de minim 20 USD/tonă, marja și transportul mărfurilor din paritatea FCA Ferma ajungem la un nivel de maxim 200-210 USD/tona. Pentru ușurință păstram nivelul de 200 USD ca și reper în paritatea FCA Ferma. De aici avem, 200 USD*75 ruble = 15.000 ruble înainte de conflict, față de 200 USD*56 ruble = 11.200 ruble. Un minus de 3.800 de ruble pe tonă în curtea fermierului.

Dacă ducem calculul la prețul de export cu taxa de export inclusă, lucrurile capătă o diferențiere mult mai mare:

Înainte de invazie: 400 USD* 75 ruble = 30.000 iar actual 400 USD *56 ruble = 22.400 ruble. Astfel în afară că nu sunt deloc competitivi din cauza taxei, pierd bani la fiecare tonă vândută din cauza parității USD/Rublă.

Astfel de la 1 Iulie 2022 Rusia a schimbat taxarea din USD în Ruble. Astfel nivelul de la care începe taxarea este 15.000 ruble, adică 268 USD(conform parității de 1USD:56 ruble). În aceste condiții, în care estimarea de preț în paritatea FOB porturi rusești este de 387 USD/tonă, scăzând din prețul FOB nivelul de la care începe taxarea de 268 USD, rezultă o valoare de 119 USD ce este supusa taxării cu 70%.

Taxa propriu zisa afișată de MOEX este de 85.20 USD, scăzând de la 146 USD. Diferență de 61 USD se va reflecta în prețul viitor al grâului în forma ponderată. Adică va influența piața globală în scădere dar va fi folosită ca spațiu de manevră spre a facilita exportul grâului rusesc. Iar exportul rusesc ce este sub presiunea maximă de a fi vândut este alimentat și de presiunea de recoltă internă. Nivelul de 42-45 milioane tone potențiale de exportat este compus din recolta proprie a anului 2022, rest rămas neexportat din sezonul trecut și furtul grâului din Ucraina.

UCRAINA rămâne la același nivel de producție estimat de 22 milioane tone însă informațiile indică că se sistează licențele de export pentru grâu. Este o mișcare logică datorită faptului că zona cea mai bogată în producția grâului se află în Sud-Est, exact în inima războiului iar recoltarea și transferul mărfurilor nu pot fi controlate. Cu alte cuvinte Ucraina vă încerca să își securizeze hrana pentru populație.

UNIUNEA EUROPEANĂ recepționează o degradare de peste 5 milioane tone alocată grâului de consum. Plecând de la un nivel prognozat de 130.40 milioane tone noua proiecție este de 125 milioane tone având cele mai mari reduceri alocate Frantei și Spaniei.

EURONEXT scade vineri, 1 iulie 2022, ca răspuns la modificarea taxei rusești.

MLU22 SEP22 334.50 (minus 15.75 EUR)

GRAFIC TREND EURONEXT – MLU22 SEP22

STATUS GLOBAL

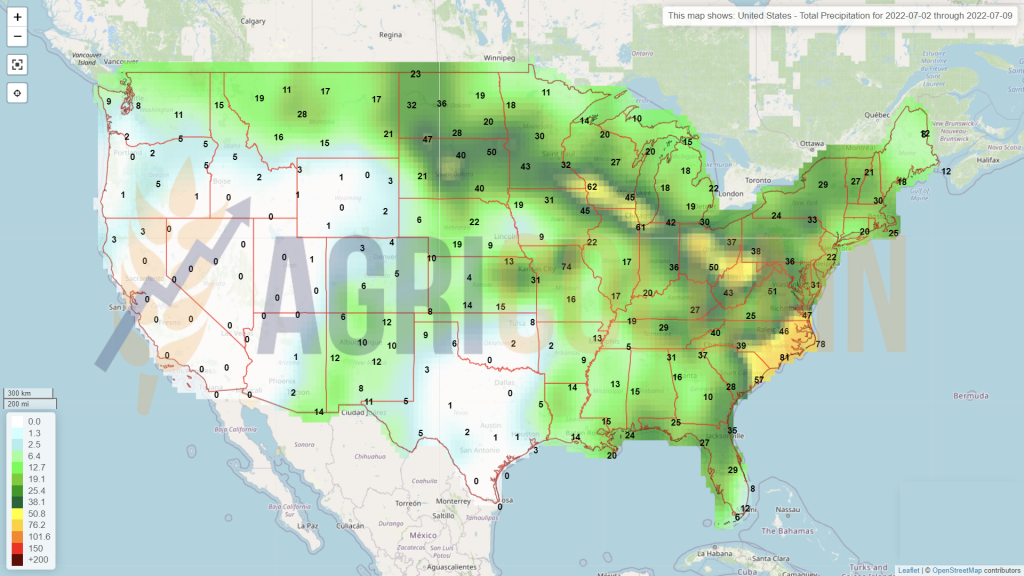

SUA a eliberat raportul de suprafețe și stocuri aferent datei de 30 Iunie 2022. Diferențele negative le regăsim de la an la an în ceea ce privește stocurile de grâu alocate conform grilei, în fermă, în afara fermelor și ratei de dispariție. În ceea ce privește alocarea suprafețelor, raportandu-ne la intențiile de însămânțare din 01 Martie 2022 față de ce s-a realizat, avem o diferență negativă de 107.000 hectare ce vor influența producția totală în funcție de randamentul grâului de primăvara. Pentru moment însă grâul de primăvara American arată foarte bine el fiind beneficiarul precipitațiilor din ultima vreme.

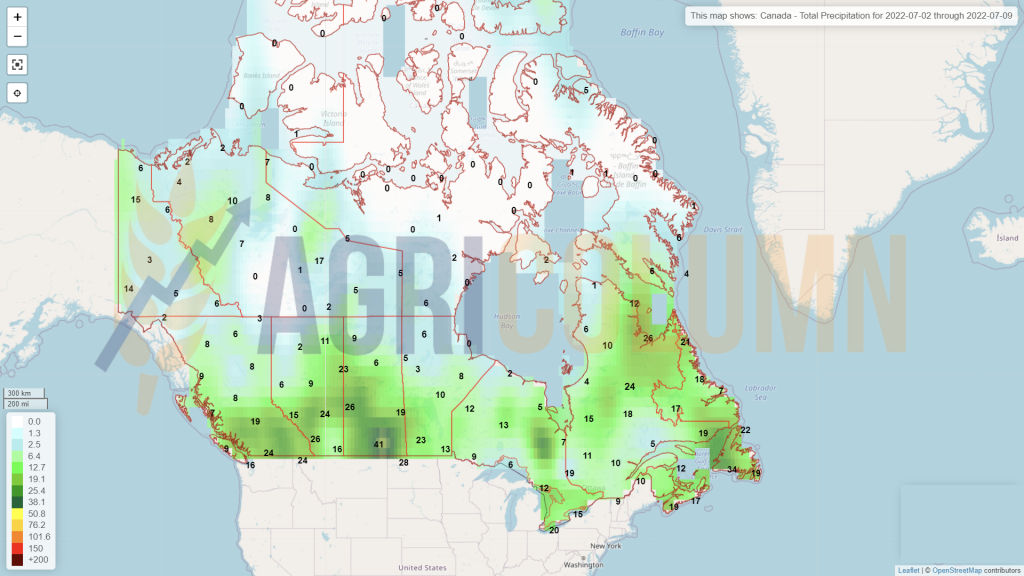

CANADA indică același status pozitiv și prognoza rămâne la nivelul de peste 33 milioane tone.

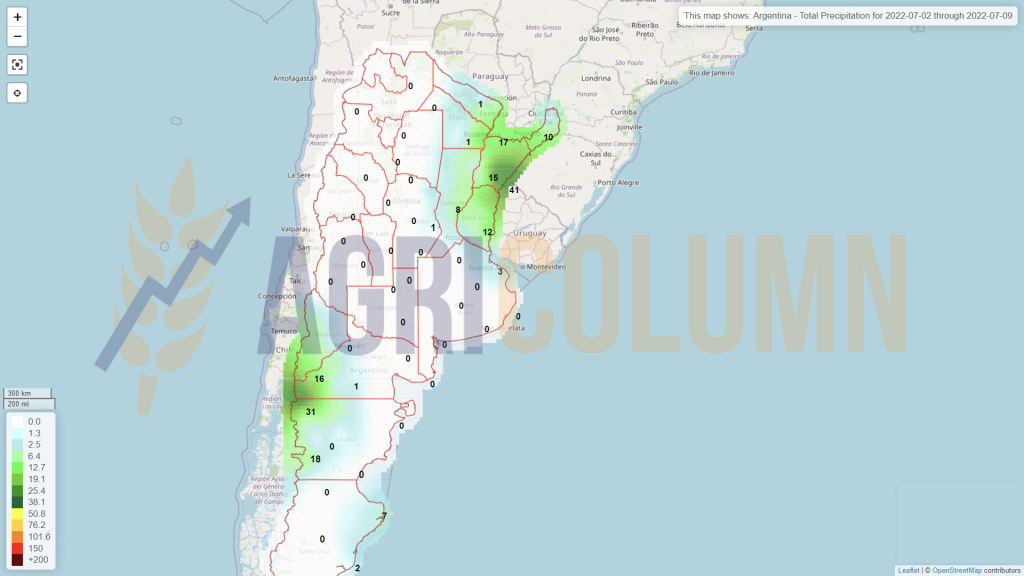

ARGENTINA nu arată îmbucurător deloc din cauza lipsei de precipitații ce afectează ritmul însămânțărilor.

INDIA admite nivelul de sub 100 milioane tone în termeni de volum producție , dar colaborarea cu Rusia nu dă loc de îngrijorări, ei exportând deja un volum de peste 1.6 milioane tone de grâu. În line-up se poate identifica o expediție Novorossysk/ Tuapse – Nahva Sehva 1-15 iulie 50.000 tone.

AUSTRALIA indică aceeași stare de vegetație foarte bună, iar indicațiile se mențin la 32 milioane tone.

LICITAȚII

- OAIC Algeria a achiziționat 740.000 tone de grâu într-o licitație. Livrare 1-15.08 și 16-30.08. Originea apare a fi europeană. Estimarea de preț este de 445 USD CIF datorită faptului că OAIC Algeria nu oferă detalii.

- IORDANIA a achiziționat 60.000 tone grâu în licitație de la CHS la prețul de 445 USD CIF Aqaba cu livrare 16-30.09.

- SAGO – ARABIA SAUDITĂ a achiziționat 495.000 de tone de grâu într-o licitație internațională de cumpărare pentru livrare din noiembrie 2022 până în ianuarie 2023. SAGO a spus că prețul mediu pentru grâul achiziționat a fost de 441,93 USD pe tonă. Originile oferite au fost Uniunea Europeană, regiunea Mării Negre, America de Nord, America de Sud și Australia, vânzătorul având opțiunea de a selecta originea furnizată.

CBOT SCADE DUPĂ ANUNȚAREA TAXEI RUSEȘTI CU 38c/bu (13.96 USD), indicația ZWU22 SEP22 coboară la nivelul de 846c/bu.

GRAFIC TREND CBOT – ZWU22 SEP22. Se tranzacționează la nivelul din ziua începerii războiului din Ucraina.

CAUZE ȘI EFECTE

- Anunțul Rusiei despre modificarea taxei a generat scăderea pieței grâului încă de la începutul săptămânii trecute. Vineri a fost doar punctul culminant după aflarea setării taxei în ruble ce a generat un nivel redus de taxare, fapt ce indus un spatiu de manevră Rusiei în tentativa de a redeveni competitivă.

- Efectele FED încă creează unde de șoc la nivel bursier în mod colateral. Fondurile părăsesc poziții la expirare iar sfârșitul JUL22 ca și indicație amplifică acest lucru prin lichidare de poziții.

- Iminența unor noi majorări de dobândă în Iulie 2022 și implicit scumpirea garanțiilor fac ca precauția fondurilor să fie maximă în acest moment.

- Vremea este un factor de corecție la rândul său pe burse. Proiecțiile de precipitații din SUA facilitează scăderile de pe burse. Energia are și ea cotă parte din scădere.

- Piața fizică este corectată dar va tranzacționa conform cererii și a ofertei și nu va fi nicio surpriză pentru nimeni ca să tranzacționeze la cotație egală cu Euronext SEP22 în paritatea CPT Constanța grâul recolta 2022.

- Retracția Vânzătorilor și retenția volumelor va fi un fenomen implicit și anticipat. Fermierii ce au așteptat și nu au vândut, alimentați de conceptul în care creșterea nu se va opri, vor depozita marfa. Obișnuința cu actualul nivel de preț va veni însă în timp ca orice lucru pe această lume.

- Bursele vor reveni pe creștere după aceste lichidări de peste 8 miliarde de USD. Va fi o acțiune conformă și uzuală guvernată însă de acum înainte de costul financiar al garanțiilor, de vreme și de volumele de mărfuri.

- Volumele de mărfuri ce scad din Uniunea Europeană vor fi compensate de bazinul Mării Negre, Rusia și-a manifestat clar intenția de a ieși din presiunea în care se află, iar emisfera Nordică prin Canada, SUA prin grâul de primăvara și Australia prin volum vor restabili un echilibru în ceea ce privește volumele.

- Mișcarea Rusiei de modificare a taxei în ruble este îndreptată în două direcții. Prima este de suport a Fermierilor ce primeau bani mult mai puțini pe grâul lor din cauza aprecierii rublei în raport cu dolarul American. A doua, este intenția de a deveni competitivă pe piață, factorii acumulați din sancțiuni și preț ridicat au așezat-o la un nivel mult mai redus de export în ultimele 8-9 luni de zile.

- Retragerea fondurilor de pe burse, agregat cu prețul ultimelor licitații internaționale ne indică clar un oligopol formulat din companiile multinaționale ce operează în piața fizica interconectate cu fondurile de investiții..

- Acest oligopol formează întotdeauna punctele unde se acumulează profitul; interconectivitatea lor generează profit în piața fizică atunci când se retrag fondurile de investiții pentru că vor achiziționa la un nivel mai mic de preț în piața fizică ( generat de scăderea burselor) față de nivelul la care au efectuat vânzările.

Iar reversul este atunci când fondurile interconectate ridică în mod artificial piață pe baza de headlines ( zvonuri, vești) iar apoi ies efectuând profit taking la un interval de 2-3 zile, firmele din piață fizică rămânând latente în tot acest timp. Acest Oligopol global nu pierde în ncio clipă, ci doar creează artificial mediul înconjurător. Creșterile de preț artificiale au scalat și ele la rândul lor costul îngrășămintelor, costul logistic și prin consecință finală extragerea banilor de la populație pentru a îndeplini randamentele negative generate de excesul de lichiditate financiară ocazionat de tipărirea banilor spre susținerea economiilor pe timpul pandemiei. Privind obiectiv, o tonă de grâu arată identic și când costă 180 euro și atunci când costă 400 de euro.

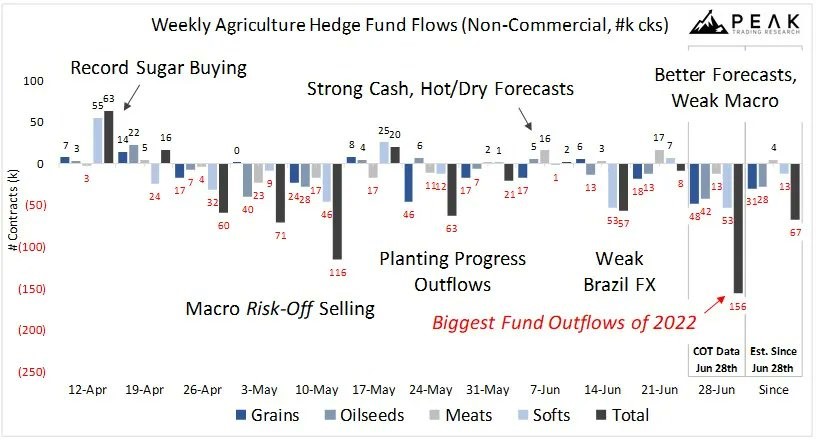

REZUMAT AL SĂPTĂMÂNII PRECEDENTE, credit Peak Trading Services. În partea dreapta jos avem indicația de ieșire din poziții cu cel mai înalt nivel din 2022

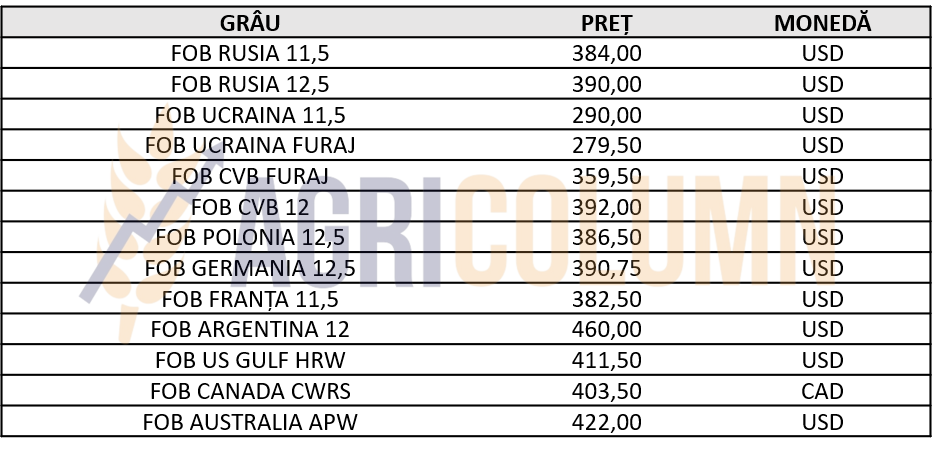

INDICAȚII PREȚ DIVERSE ORIGINI

STATUS LOCAL

Indicațiile portului Constanța pentru orz au variații între 300 și 310 EUR/tonă, în funcție de gradul de acoperire a Exportatorului și de urgența acoperirii. Luna iulie va genera în continuare export de orz, România fiind în acest moment o origine sustenabila și predictibila. Vânzările efectuate cu livrări octombrie 2022 indică în acest moment o scădere a prețului, acordarea cu prețul grâului de furaj este un reper. Orzul se va repoziționa ca și preț după scăderile ce au avut loc pe burse pe toate palierele de produse.

Recolta românească de orz se situează sub indicatorii anului trecut. Randamentele la hectar nu sunt cele dorite. În special în zonele afectate de seceta pedologică extremă și moderată impactul a fost resimțit de fermieri prin producții de 2-3 tone la hectar însoțite de o masă hectolitrică redusă substanțial.

STATUS REGIONAL

UCRAINA: primele suprafețe recoltate nu indică producții mulțumitoare. Producția scontată de 5.7 milioane tone s-ar putea să fie mai redusă. În regiunea Odessa randamentul este aproximativ de 2 tone la hectar ceea ce este ½ din randamentul anului trecut. De export nu poate fi vorba astfel că orzul din această regiune va fi stocat în depozite de către fermieri.

UNIUNEA EUROPEANĂ: După Franța cu un randament mai scăzut la orz de 5%, Germania indică același procentaj minus în randamentul orzului.

IORDANIA: intenționează să achiziționeze orz prin licitație însă până la această oră nu avem date certe despre volume și preț.

CAUZE ȘI EFECTE

Randamentele scăzute în Uniunea Europeană nu sunt dezastruoase astfel că producțiile se aliniază sub nivelul anului trecut fară efecte de creștere a prețului.

Prețul orzului urmează curba de corecție a celorlalte materii prime iar începând de astăzi, am putea vedea nivelul de 285-290 EUR/tonă în paritatea CPT Constanța.

Cererea va continua în mod constant din cauza reducerii volumului din Uniunea Europeană și lipsa volumului din Ucraina însă prețul va fi acordat conform prețului grâului de furaj.

STATUS LOCAL

Piața porumbului local indica prin portul Constanța nivelul de 260-272 EURO în paritatea CPT pentru porumbul recolta nouă. Cotațiile scad subsecvent cu nivelurile indicate de burse. În ultima zi a săptămânii trecute degradarea a fost de 10 EURO. Recolta veche mai este achiziționată sporadic. Impactul cotațiilor mărfurilor ucrainene în DAP Halmeu, DAP Reni și DAP Constanța se resimte fără îndoială.

Ce trebuie să cunoaștem însă este și nivelul serviciilor portuare pentru mărfurile românești versus mărfurile ucrainene. Acestea sunt separate de un ecart considerabil. Dacă pentru marfa românească valorile de fobbing sunt la nivel de 7.5-10 EUR/tonă, marfa ucraineană are costuri de operare de 30 de EUR/tonă.

Porumbul românesc este în plină vegetație și încă arată bine. Spunem încă, pentru că avem semne profunde de îngrijorare la adresa culturii. Pe timpul iernii nivelul apei în sol nu a fost completat și acum este la un nivel critic. Agregat cu valul de căldură ce ne traversează țara în aceste zile acești doi factori ar putea conduce către o degradare a culturii porumbului.

În special în zonele cu secetă pedologică excesivă și moderată. Am putea asista la o coborâre vertiginoasă a estimării de recoltă la nivel național. Valul de căldură ce traversează România pe fondul lipsei de precipitații generează formarea crustei la nivelul solului și astfel chiar și viitoarele, potențiale ploi, nu vor avea efectul dorit. Apa, se va evapora de pe solul acoperit cu crustă făcând imposibilă levigarea în sol. Crusta plus temperatura vor contribui rapid la evaporarea apei, indiferent că provine din ploi sau irigarea de ultimă oră ca soluție finală pentru salvarea culturilor.

CAUZE ȘI EFECTE

Scăderea prețului este un motiv de dorință pentru a încheia contracte forward. Volatilitatea prețului și tendința descrescătoare conduce la această dorință: 2 tone la hectar, maxim 3 sunt de dorit a fi semnate.

Semnele viitoare nu indică o revenire a porumbului în tendința de preț. Factorul vreme este unul favorabil pe alte continente și influențează alături de deciziile Federal Reserve, trecute și viitoare cursul prețului în trend negativ.

STATUS REGIONAL

UCRAINA indică același status bun al recoltei viitoare de porumb și anume 27.7 milioane tone producție totală. Problemele sunt însă cele pe care le cunoaștem cu toții și nu au cunoscut absolut nicio îmbunătățire. Colaborând cu colegii noștri din Ucraina, am încercat în cadrul unui schimb de informații să înțelegem mult mai bine anumite fenomene.

Și ceea ce nu se vede public sunt lucruri ce țin de comerțul efectiv. Acest comerț ce are ca țintă doar profitul într-un mod ce a devenit transfrontalier, fără să țină cont de eventualele pagube ce le creează în traversarea anumitor zone.

Am reținut zilele trecute o exaltare maxima la nivelul asociațiilor traderilor din Europa, sărbătorind ca pe o mare victorie faptul că Statul Roman a renunțat la certificatul sanitar veterinar pentru mărfurile ucrainene, în special la porumb. Am fost extrem de mirați de această bucurie nedisimulată generată de COCERAL și câțiva dintre exponenții lor.

În același timp, COPA-COGECA își exprimă dezacordul pentru această măsură pentru că efectiv dispare orice trasabilitate și control al mărfurilor din punct de vedere calitativ și fiscal.

Încă de la bun început ținem să subliniem foarte clar că avem toată empatia pentru fermierii ucraineni și tocmai din acest motiv indicăm anumite lucruri. Pentru a avea acces la informație în mod public.

Comercianții din Ucraina au avut un comportament de stock-piling în perioada premergătoare războiului și au acumulat stocuri impresionante de mărfuri. Aceste mărfuri au avut un preț de achiziție acordat cu acea perioadă, deci foarte redus față de ceea ce vedem astăzi.

Tot efortul comercianților este îndreptat în fapt pentru extracția mărfurilor din Ucraina, a loturilor cumpărate contractual, căci forța majoră, nu te exonerează de onorarea contractului în acest caz ci doar amână execuția contractuală. Astfel tot efortul conjugat a multor comercianți este îndreptat doar către profit în mod efectiv.

Marfa este fixată contractual și ea trebuie extrasă căci cota de profit socotind numai o diferență de preț între datele de dinaintea începerii războiului și cele din zilele pe care le-am traversat este una de-a dreptul amețitoare. Poveștile umanitare din fața acțiunilor sunt doar perdele de fum pentru a nu genera întrebări și discuții. Însă în spate scopul este clar și bine definit, profitul în speță, profitul mare.

Revenind la eliminarea obligativității prezentării certificatului sanitar veterinar avem câteva probleme imediate de indicat și le supunem atenției dumneavoastră.

ELIMINAREA CERIFICATULUI SANITAR VETERINAR este o decizie total greșită. În acest fel nu se mai poate controla absolut nimic referitor la condiția calitativă a mărfurilor ucrainene precum și destinația lor.

Să reamintim că recolta 2021 de porumb ucrainean a avut parte de condiții ploioase și, astfel, a avut nevoie de uscare de la 18-22% umiditate la standardul comercial de 14%. Din cauza costurilor ridicate cu gazul (procesul de uscare) și a disponibilității uscătoarelor, această marfă a fost depozitată fără a fi efectuat acest proces în cele mai multe cazuri, luând în calcul o recoltă de 42 milioane tone de porumb. Astăzi, după atâtea luni de stagnare acea marfă este efectiv depreciată și plină de micotoxine. Trebuie adus în discuție și nivelul ridicat de alfatoxină, un element ce dăunează grav consumului uman dar și destinației furajere.

În afară de acești parametrii calitativi ce vor fi omiși din control, trebuie să amintim și faptul că marfa ce efectiv este blocată în cele 70-80 de nave captive în porturile din Ucraina din februarie este depreciată. Nu poți păstra fără a performa operațiuni de transfer, aerare și fumigare marfă atât de mult timp în hambarele navelor. Prin eliminarea certificatului sanitar veterinar și a verificărilor calitative conforme, s-a deschis o cutie a Pandorei și, astfel, pe teritoriul UE va pătrunde marfă periculoasă din punct de vedere a standardelor de Food & Feed Safety, conform legislației Europene în domeniu.

Nu va mai exista nicio trasabilitate implicită, marfa își va pierde urma după trecerea frontierei și nimeni nu va putea controla destinația reală, precum și condiția calitativă. Din cauza prețului redus ce suscită în mod firesc tentații, ea va fi achiziționată de procesatori din România care vor genera produse cu potențial dăunător atât pentru populația țării, cât și pentru industria de creștere a animalelor și a pasărilor.

RUSIA modifică taxa de export și la porumb și astfel ea este coborâtă de la nivelul de 88.66 USD/tonă la 40.16 USD/tonă. Dispar după aceeași formulă ca la grâu 48.50 USD. Același status de prognoză de producție 15.5 milioane tone cu un nivel de export setat la 5 mil tone.

UNIUNEA EUROPEANĂ în același status de prognoză însă cu o corecție de 2 milioane al nivelului de import. Astfel, acest nivel crește până la valoarea de 15 milioane tone.

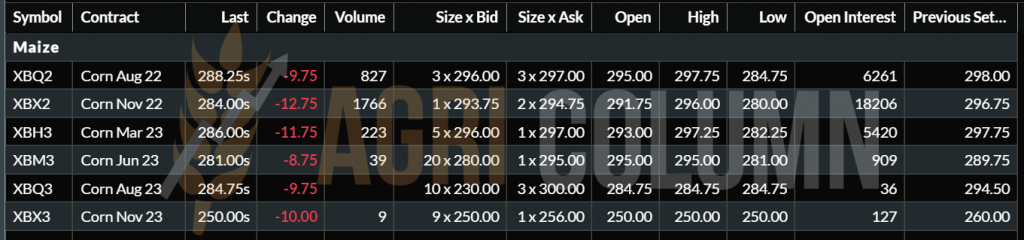

EURONEXT PORUMB XBX22 NOV22 284 EUR (minus 12,75 EUR)

GRAFIC TREND PORUMB EURONEXT XBX22 NOV22

STATUS GLOBAL

SUA prin raportul NASS indică stocuri mai mari de porumb la nivel național față de Iunie 2021. În același timp comparând intenția de însămânțare de la 01.03.2022 vizualizăm o creștere a suprafeței cu 175.000 hectare ce la un randament afișat de ultimul raport USDA și anume 11.10 tone la hectar vor aduce un surplus de 1.925.000 tone de porumb în producția americană.

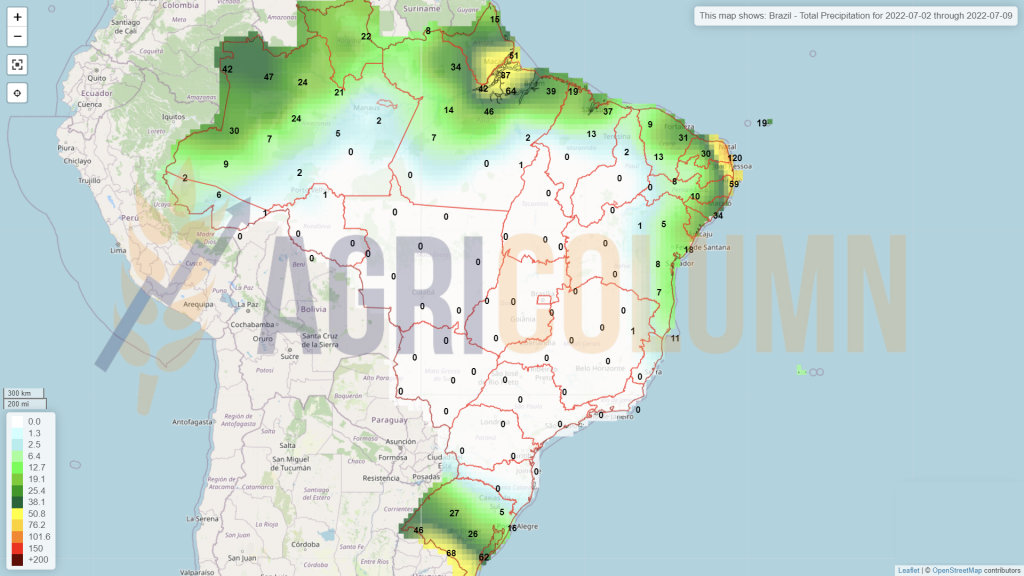

BRAZILIA indică o creștere a recoltei cu 3.3 mil tone, de la 116 mil tone la 119.3 mil tone. Problemele logistice încep să apară în Mato Grosso din cauz insuficienței spațiului de depozitare și este evident în acest mod surplusul de recoltă după ce Safra (prima recoltă) a fost dezamăgitoare. Prognoza pentru recolta viitoare este de 126 mil tone deci minusul acestui sezon nu va fi de 10 mil tone ci doar de 6.7 mil tone. Un deficit ce poate fi balansat din nivelul 2021 al SUA.

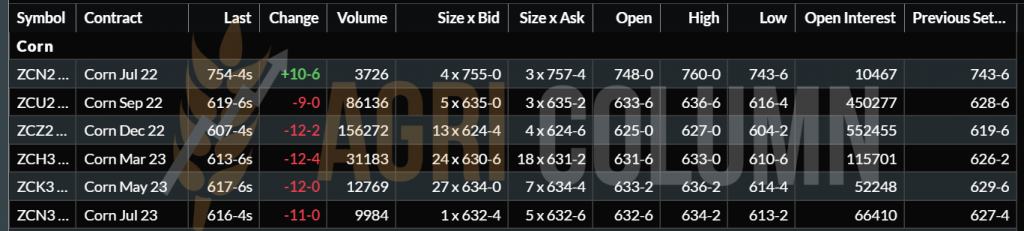

CBOT ZCZ22 DEC22 607c/bu, minus 12c/bu. EFECTUL LICHIDĂRII POZIȚIILOR DE CĂTRE FONDURILE DE INVESTII SE MANIFESTĂ ȘI LA PORUMB. Îl vom vedea la 550c-570c/bu? Toate indicațiile de moment conduc către acest nivel

TREND GRAFIC PORUMB CBOT ZCZ22 DEC22

CAUZE ȘI EFECTE

Porumbul se aliniază în fața scăderii masive generate de cei doi factori asociați, FED și fondurile de investiții ce părăsesc pozițiile prin lichidare.

Vom mai vedea creșteri? Cu siguranță, însă nu atât de spectaculoase. Vremea este un factor de scădere a prețului în acest moment, siguranță recoltelor din America de Nord și Sud generează încredere pe termen scurt și poate mediu.

Recoltele Uniunii Europene și ale Ucrainei sunt la fel de bine situate și singurele probleme ce se văd la orizont sunt cele legate de vreme și logistică pentru exportul din Ucraina.

Revizuirea negativă a taxei de export rusești va aduce marginal scădere negativă însă nu trebuie neglijată căci intenția Rusiei este de a folosi în interes propriu parte din recolta Ucrainei de porumb.

Porumbul nu se va mai întoarce la 340-350 EUR/tonă în paritatea CPT Constanța. Avem o diferență de 80-90 de euro între aceste două repere și chiar dacă vor mai exista creșteri acestea nu vor mai fi atât de puternice. Doar un conflict armat la scară europeană sau globală poate schimba pe termen de 2-4 luni acest status. Însă nimeni nu își dorește așa ceva cu siguranță.

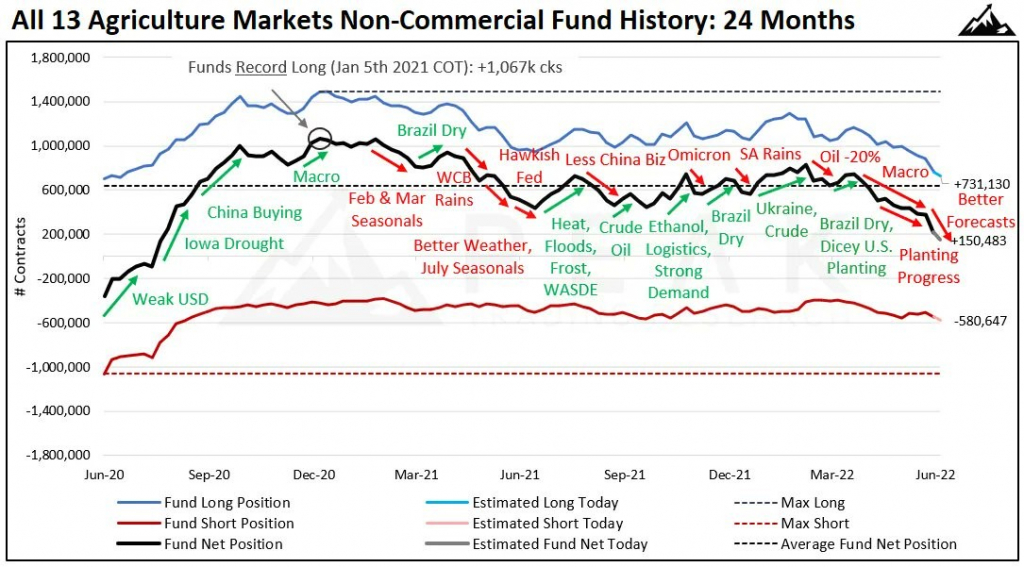

Inserăm încă un grafic al activității fondurilor, cu principalii indicatori ce au marcat scăderi sau creșteri ale cotațiilor și implicit a pozițiilor. Credit: Peak Trading Research

INDICAȚII PORUMB DIVERSE ORIGINI

STATUS LOCAL

Lucrurile se desfășoară conform scenariului scris în ultimele două rapoarte. Și anume că este folosită presiunea de recoltă spre a genera o elasticitate mult mai mare față de indicația XRQ22 AUG22 în ceea ce privește discountul negativ. Avem multe indicații oferite față de procesatori cât și de către exportatori. La polul pozitiv avem AUG22 minus 10 EUR/tonă pentru marfa livrată în paritatea CPT Constanța în timp ce la polul opus, cel negativ, avem indicație din partea procesării de AUG22 minus 50 EUR/tonă în paritatea de livrare DAP depozit procesator.

Cu alte cuvinte fermierii trebuie să testeze foarte bine piață înainte de a vinde spot marfa. Căci în acest zile rapița se recoltează în plin în România și nu mai putem discuta despre forward.

Zilele în care cotațiile erau la niveluri impresionante s-au dus și mulți fermieri regretă lipsa deciziei, lipsa informației și de ce să nu spunem, lipsa curajului de a beneficia de asigurarea tranzacționabilă numită Hedging ce nu face altceva decât să securizeze un preț în orice moment crede Fermierul că este optim, eliminând factorul de risc de piață și default implicit prin nelivrarea mărfurilor. Fermierii doar trebuie să scrie la: [email protected] pentru a accesa această modalitate de securizare prin asigurare tranzacționabilă.

CAUZE ȘI EFECTE

Volatilitatea rapiței este evidentă. Coborârile abrupte văzute timp de patru zile nu au fost compensate de urcarea unei singure zile.

Factorul principal este acela de abundență a recoltei și a ideii clar conturate de către Cumpărători cum că marfa există iar Fermierii vor efectua retenția mărfurilor. Astfel pe fondul speranței Fermierilor de a vedea cotații mult mai ridicate față de astăzi, procesatorii și exportatorii își vor vedea liniștiți de procesare și de trading cu celelalte produse căci marfa există și nu este tranzacționată.

Este efectul descurajant al degradării prețului și subsecvent al acțiunii Fermierilor în a efectua retenția fără a avea informații specializate ci doar speranță unei creșteri de preț viitoare.

STATUS REGIONAL + GLOBAL

UNIUNEA EUROPEANĂ scade din nou sub 18 mil tone prognoza de recoltă. Entuziasmul generat de ridicarea prognozei la 18.40 mil tone s-a evaporat datorită căldurii și astăzi indicația de recoltă este la nivelul de 17.9 mil tone.

CANADA indică aceleași prognoze pozitive cu unele mici probleme dar cumulat rămân la același nivel de peste 20 mil tone

AUSTRALIA rămâne identic în prognoze până în acest moment și nu sunt prevăzute pe termen scurt probleme în prognoza de 5.8 mil tone.

Ca un cumul la nivel global prognozele de volum ale rapiței sunt în continuare pozitive chiar și cu corecția aplicată UE. Acest trend pozitiv de volum nu va face decât să mențină nivelul actual de preț al rapiței dacă nu-l va degrada și mai mult alăturând factorul de tentative de stopare a inflației la nivel global.

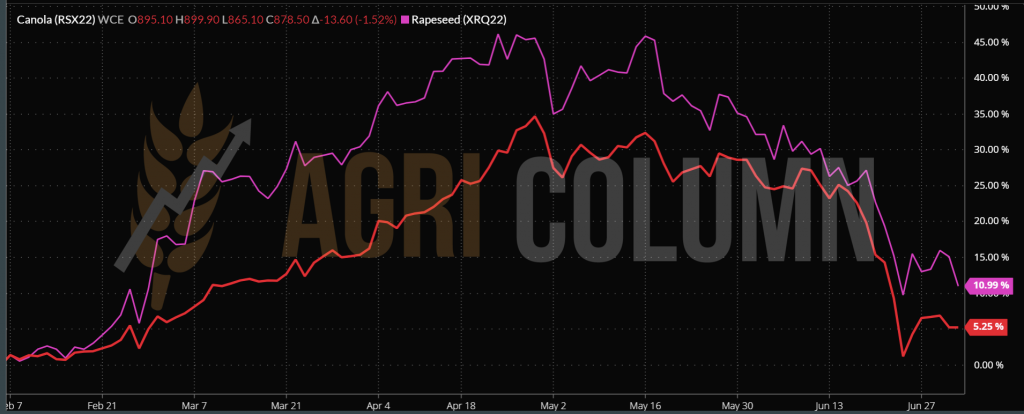

EURONEXT XRQ22 AUG22 669.25 EURO (minus 24.75 EUR)

TREND GRAFIC RAPIȚĂ EURONEXT XRQ22 AUG22

ICE CANOLA (pe data de 01.07.2022 a fost închisă – Ziua Națională a Canadei)

RSX22 NOV22 878.50 CAD minus 13.60 CAD

TREND GRAFIC ICE CANOLA RSX22 NOV22

COMPARATIV EURONEXT MATIF VS ICE CANOLA

CAUZE ȘI EFECTE

Teama de recesiune afectează și rapița /canola. Fondurile lichidează masiv pozițiile din cauza costurilor financiare în creștere față de potențialele beneficia. Efortul financiar este foarte mare și riscul depășește și aici potențialul câștigului. Cu atât mai mult cu cât prognozele de recoltă fac că stabilizarea din punct de vedere al volumelor să fie una uniformă.

Traversarea în VEGOIL afectează deasemenea potențialul.

Indonezia încearcă cu măsuri noi să stimuleze exportul de ulei de palmier și astfel oferta fiind mai bogată în complex , acesta din urma scade în preț afectând pe principiul vaselor comunicante și colegele de complex, uleiul de soia, uleiul de floarea soarelui și prin corelare și uleiul de rapiță.

Petrolul scade și el antrenând uleiul de rapiță pe aceeași pantă datorită dublului rol al celui în cauză: acela de hrană și utilizare industrială în Biodiesel.

Investițiile în unități de procesare pentru producerea de biodiesel sunt puse în așteptare iar unele facilitați,sunt efectiv vândute (Cargill în Marea Britanie).

STATUS LOCAL

Indicațiile semințelor de floarea soarelui au cunoscut un mic impuls pozitiv. Fermierii români manifestă prin refuzul de a vinde, activitatea de retenție. Logic dacă privim diferența între acum două săptămâni și astăzi. O coborâre abrupta de la 690 USD /tonă la 560 USD/tonă.

De altfel, indicațiile procesatorilor și a exportatorilor se află astăzi la acest nivel. Dar după cum am menționat și în numărul trecut, 575-580 USD/tonă este prețul corect și actual al recoltei noi de semințe.

În cazul semințelor de floarea soarelui cu conținut ridicat de acid oleic bonusul indică testează nivelul de 35-40 USD tonă pentru conținut de acid oleic minim 82%. Și aici avem o opinie cum că acest nivel trebuie să fie mult mai ridicat. Pandemia a trecut iar cererea HoReCa de pe teritoriul Uniunii Europene a crescut substanțial.

Ceea ce înseamnă implicit și cererea de HOSO (High Oleic Sunflower Oil). Acest lucru indică clar un necesar de completat și în consecință bonusul ar trebui să reflecte cererea în creștere. Însă cumpărătorii se bazează pe presiunea de recoltă în acest moment și nu cotează bonusul la un nivel superior. Viziunea noastră despre nivelul bonusului se ridică în acest moment la un minim de 55-60 USD/tonă afară să eliminăm un alt potențial de creștere acordat cu cererea și implicit cu prețul semințelor de floarea soarelui linoleice.

STATUS REGIONAL

UNIUNEA EUROPEANĂ în același status de prognoză de recoltă pozitiv deocamdată de 10.90 mil tone are o perspectivă foarte bună în acest moment și acest volum dă o notă de relaxare și de încercare a construi presiunea de recoltă ce va veni în maxim 45 de zile de acum înainte

UCRAINA surprinde prin declarații optimiste. În sezonul actual, producția de ulei de floarea-soarelui în Ucraina este planificată la un nivel de 5-5,2 milioane de tone. Acest lucru a fost anunțat de directorul general al asociației “Ukroliyaprom” Stepan Kapshuk în cadrul conferinței de presă.

Potrivit acestuia, exportul de ulei de floarea-soarelui în acest an se va ridica la 4,2-4,3 milioane de tone. Se preconizează că stocurile de floarea-soarelui neprocesate din sezonul trecut se vor ridica la 2,5-3 milioane de tone, iar uleiul de floarea-soarelui – aproximativ 600 de mii de tone”, a menționat Stepan Kapshuk.

El a adăugat că în ceea ce privește consumul intern de ulei de floarea-soarelui în Ucraina este de aproximativ 400.000 de tone. Dar, în prezent, cererea din partea populației pentru uleiul de floarea-soarelui este în scădere.

RUSIA: Taxa de export pe uleiul brut de floarea soarelui rusesc scade cu 154 de dolari. De la 560 USD/tonă la 406 USD/tonă. Aici am putea vedea un impact negativ în prețul semințelor de floarea soarelui căci va diminua prețul în competiția dintre originea ucraineană și cea rusească. Însă cunoaștem adevăratele intenții rusești, acelea fiind de a controla exclusiv producția și comerțul ucrainean de ulei. India este după cum bine știm clientul preferat cu un volum de 2 milioane tone anual, importat până sezonul trecut exclusive din Ucraina.

BUNGE CIS, filiala din Rusia după ce inițial a negat o știre Interfax ce anunța ieșirea de pe piață rusească, a fost citată în Bloomberg cum că au transferat pe alt nume această companie și au înregistrat-o în Bermuda. Este o acțiune tipică de ascundere a activității și de neimplicare a numelui companiei în activități într-o țară supusă sancțiunilor, fapt ce ar putea daună cotațiilor companiei pe NYSE, aceasta nefiind o companie privată ca în cazul Cargill.

Deci rămâne dar sub o altă identitate căci piața rusească este extrem de profitabilă. Chiar dacă în Mikolayev i-a fost bombardată și parțial distrusă facilitatea iar acum ceva vreme a suferit același lucru inclusiv furtul materiei prime. Având asigurare pagubele financiare au fost compensate.

CAUZE ȘI EFECTE

Vremea va juca cel mai important rol în prețul semințelor de floarea soarelui. Dacă valul de căldură și lipsa precipitațiilor se vor agrega vom asista la o apreciere a prețului uleiului brut și implicit a materiei prime.

Taxa modificată în ruble a Rusiei va crea o presiune pe prețul materiei prime. Reducerea de 154 USD va acționa deoarece Rusia produce anual circa 15.5 mil tone de semințe de floarea soarelui.

Potențialul materiei prime este însă temperat de declarațiile Ucrainei. Însă să nu uitam că în acest moment acestea nu reprezintă decât marketing pur și atât. De fapt ei doresc să transmită că au mărfuri și că doresc să vândă, implicit Uniunea Europeană trebuie să acționeze ca să poată accesa aceste mărfuri.

Vom vedea un efect de YO-YO al prețului semințelor de floarea soarelui generat de factorii de mai sus ce se vor confrunta periodic arbitrați de presiunea de recoltă. Însă Fermierii vor avea un cuvânt greu de spus căci sunt capitalizați și pot exercita și ei la rândul lor presiune prin retenție.

INDICAȚII PREȚ OLEAGINOASE ȘI ULEI DIVERSE ORIGINI (recolta veche)

STATUS GLOBAL

SUA prin raportul generat de NASS indică un nivel de stocuri mai ridicat față de aceeași perioadă a anului trecut. Însă în ceea ce privește însămânțarea avem un raport negativ față de intențiile din 01.03.2022. La data menționată aveam o intenție de însămânțare de 90.955 mil de acri adică 36.824 mil hectare. Prin raport se indică însămânțarea a 88.325 mil acri adică a 35.76 mil hectare, un minus de 1.06 mil mai puțin. Ce tradus în producție la hectar va genera un nivel mai scăzut de recoltă de minim 3.2 mil tone de soia.

Acest lucru conduce recolta americană de soia de la un nivel de prognoza de 126 mil tone la unul de 123 mil tone în sezonul 2022.

- BRAZILIA nicio schimbare în status, 149 mil tone prognoză.

- ARGENTINA rămâne la cota 55 mil tone.

- PARAGUAY rămâne neschimbat la cota de 10 mil tone.

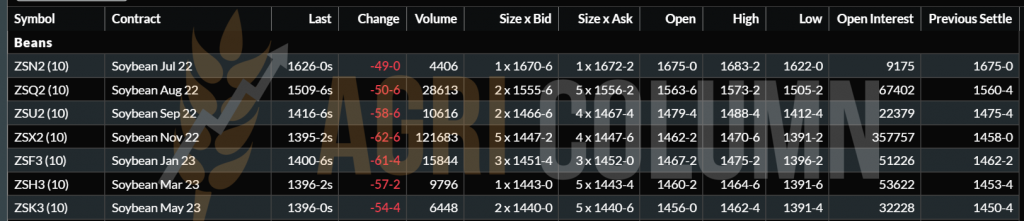

CBOT SOIA ZSX22 NOV22 1395c/bu minus 62c/bu

GRAFIC TREND SOIA CBOT ZSX22 NOV22

CAUZE ȘI EFECTE

Soia încasează șocul cel mai puternic prin ieșire masivă a fondurilor de pe CBOT. O scădere de 62c/bu (22.78 USD) este foarte mare pentru o ședință de tranzacționare.

Uitandu-ne la indicația MAR23 remarcăm o echivalență cu NOV23 ceea ce înseamnă o neîncredere în traseul viitor al boabelor de soia. Volumele din America de Sud sunt extrem de generoase în prognoză că nu se observă potențial de creștere a prețului.

Aici însă este vorba despre artificialitatea creată de oligopol și de teama recesiunii viitoare generată de FED în tentative de a stavili inflația. Domnul Jerome Powell, președintele Federal Reserve a declarat că dorește o aterizare lină iar până acum toat semnele indică acest lucru.

Ca și concluzie soia nu constituie un element de surprize viitoare în ceea ce privește creșteri de prețuri pe termen scurt. Vremea va fi arbitrul în tot acest complex.

Însă vom asista în viitor și la alte scăderi ale prețurilor datorită acțiunilor pe care FED le va întreprinde, de acest lucru nu vor fi iertate nici celelalte categorii de mărfuri Agricole.

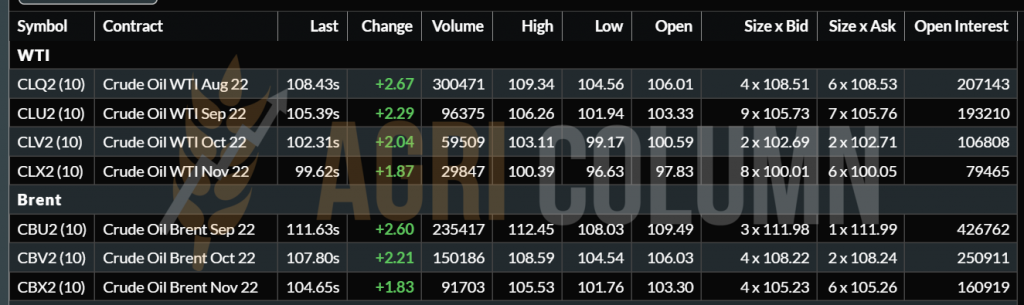

BRENT 111.63 USD/baril | WTI 108.43 USD/baril

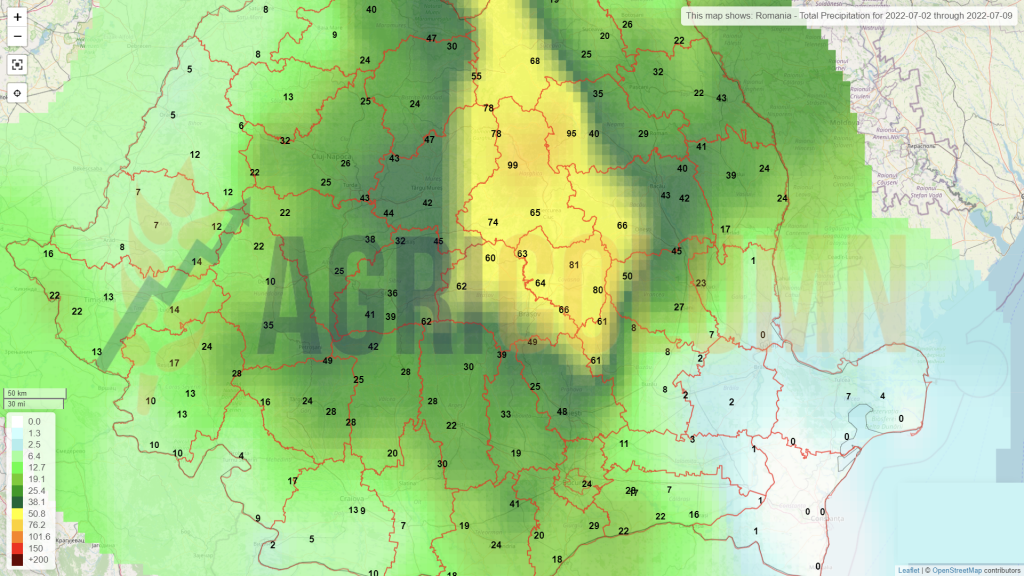

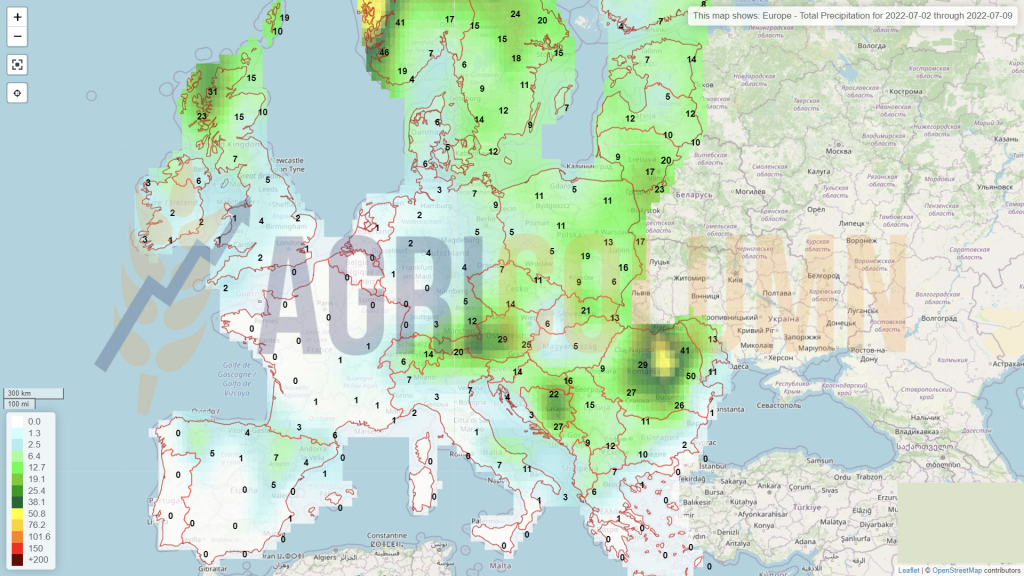

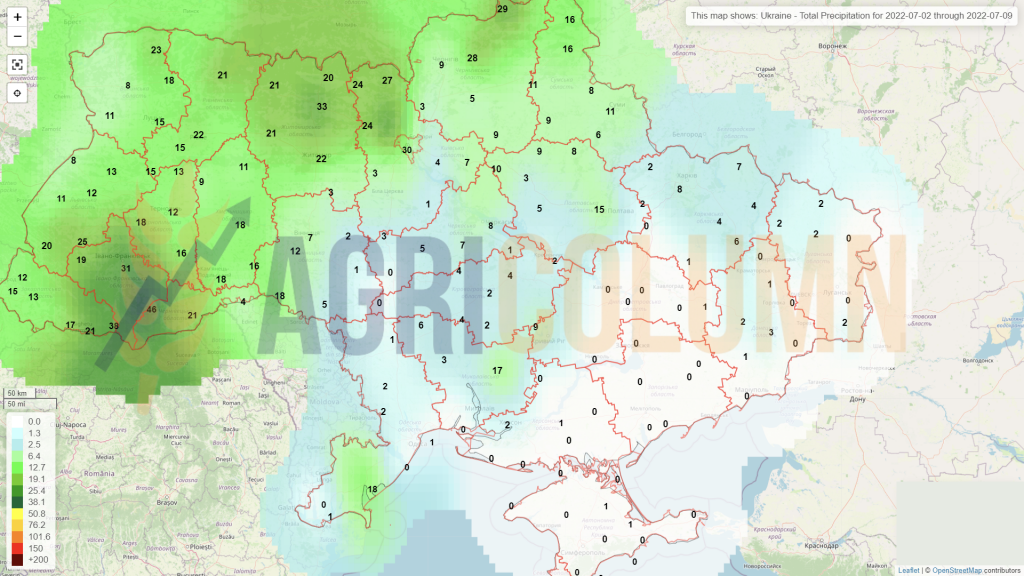

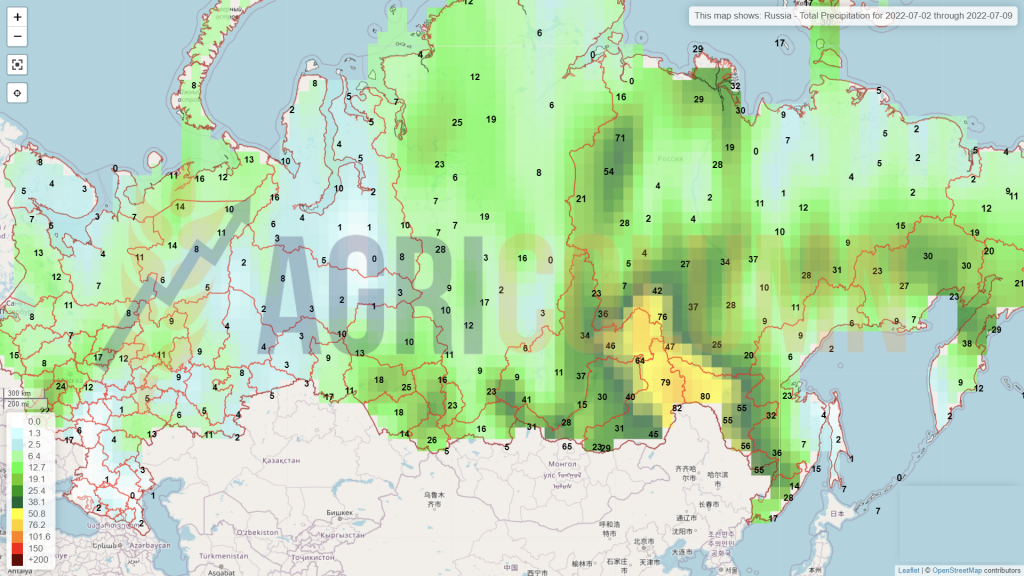

2-9 iulie 2022

România

Europa

Ucraina

Rusia

Canada

SUA

Brazilia

Argentina

China

Australia